INFORMACIÓN EXÓGENA TRIBUTARIA AÑO GRAVABLE 2011

|

|

|

- José Antonio Reyes Guzmán

- hace 6 años

- Vistas:

Transcripción

1 INFORMACIÓN EXÓGENA TRIBUTARIA AÑO GRAVABLE 2011

2 REPORTAR INFORMACIÓN EXÓGENA

3 RESOLUCIONES a del 31 de octubre de 2011 Diario oficial octubre 31 de 2011 RESOLUCIÓN del 29 de diciembre de 2011 (Por medio de la cual se modifican unos plazos para presentar la información exógena)

4 Resolu ción Descripción Información de las entidades vigiladas por la Superintendencia Financiera, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras Artículos del E.T. 623, y Plazos - Art Junio 15 del Arts. 623 y Grandes Contribuyentes (Marzo 27 a Abril 16 de 2012) Personas Jurídicas (Abril 25 a Mayo 31 de 2012) Información de las Cámaras de Comercio 624 Junio 15 de Información de las bolsas de valores y comisionistas de Bolsa Información de la Registraduría Nacional del Estado Civil 625 y 628 Art. 625 Junio 15 del 2012 Art. 628 Grandes Contribuyentes (Marzo 27 a Abril 16 de 2012) Personas Jurídicas (Abril 25 a Mayo 31 de 2012) 627 Marzo 2 de 2012

5 Resolu ción Descripción Artículos del E.T. Plazos Información de los Notarios 629 y Abril 25 a Mayo 31 de Información de las persona o entidades que elaboran facturas o documentos equivalentes Para estudios y cruces de información Información referente a estados financieros consolidados por parte de los grupos empresariales Información mensual de la entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica Abril 25 a Mayo 31 de literales a), b), c), d), e), f), g), h), i) y k) Grandes Contribuyentes Marzo 27 a Abril 16 de 2012 Personas Jurídicas y asimiladas y Personas Naturales ( Abril 25 a Mayo 31 de 2012) Julio 4 de 2012 A mas tardar el último día hábil del mes siguiente al periodo objeto de reporte

6 Resolución 11423, 31 octubre de 2011

7 QUIENES? ENTIDADES VIGILADAS POR LA SUPERINTENDENCIA FINANCIERA, LAS COOPERATIVAS DE AHORRO Y CRÉDITO, LOS ORGANISMOS COOPERATIVOS DE GRADO SUPERIOR, LAS INSTITUCIONES AUXILIARES DEL COOPERATIVISMO, LAS COOPERATIVAS MULTIACTIVAS E INTEGRALES Y LOS FONDOS DE EMPLEADOS QUE REALICEN ACTIVIDADES FINANCIERAS

8 Qué informan? Información tributaria establecida en los artículos 623, y (Sic) del Estatuto Tributario. Información de cuentas corrientes y/o ahorros e inversiones. 1. Apellidos ynombresorazónsocial,identificación, dirección,númerodela (s)cuenta (s)ytipodecuenta, de cadauna delaspersonas oentidades acuyonombresehayanefectuado encuentas corrientesy/odeahorro, movimientos contables de naturaleza crédito, cuyo valor anual acumulado sea superior a $ , aunque al discriminar por cuenta, los valores a reportar sean menores. 2. Saldoa31dediciembre deuna ovarias cuentas corrientesy/odeahorrodeunmismocuenta habiente sea igual o superior a $ , con indicación del valor del movimiento efectuado durante el año por cada una delascuentas y desusaldoa31dediciembre. 3. Número e identificación de titulares secundarios y/o firmas autorizadas, independientemente que a 31 de diciembre dichas cuentas se encuentren canceladas, así como el código de exención al Gravamen a los Movimientos Financieros, en cuentas corrientes y/o de ahorros.

9 Qué informan? Información tributaria establecida en los artículos 623, y (Sic) del Estatuto Tributario. Información de inversiones Apellidos y nombres o razón social, identificación y dirección de cada una de las personas o entidades a quienes, durante el año, se les haya emitido o renovado a su favor uno o más Certificados a Término Fijo y/o cualquier otro(s) depósito(s), cuando el valor acumulado sea superior a ($ ). Número del documento o certificado y el número de titulares secundarios, independientemente que a 31 de diciembre dichos títulos se hubieren cancelado. NOTA La renovación de certificados de depósito a término durante el año gravable no constituye un nuevo depósito o una nueva inversión que deba sumarse al valor del certificado original. En la renovación, solo deben reportarse los rendimientos o adiciones que se capitalicen.

10 Qué informan? Información tributaria establecida en los artículos 623, y (Sic) del Estatuto Tributario. Información de inversiones en carteras colectivas, fondos mutuos de inversión y demás fondos administrados por sociedades vigiladas por la Superintendencia Financiera. Deberán informar bajo su propio NIT los siguientes datos de sus inversionistas y/o participes Apellidos y nombres o razón social, identificación y dirección de cada uno de los inversionistas y/o partícipes y/o ahorradores que durante el año 2008, se les haya suscrito a su favor uno o más contratos y/o ahorros, cuando el valor sea superior a ($ ), aunque al discriminar por título los valores a reportar sean menores; Valor del saldo inicial, el valor de las inversiones y/o ahorros efectuados en el año, los rendimientos y/o utilidades causados, el saldo a 31 de diciembre, Número del título, documento o contrato, número de titulares secundarios, y el tipo de fondo, independientemente que a 31 de diciembre dichos títulos y/o contratos se hubieren cancelado.

11 Qué informan? Información tributaria establecida en los artículos 623, y (Sic) del Estatuto Tributario. Información de fondos de pensiones, respecto a ahorros voluntarios. Deberán informar Apellidos y nombres o razón social, identificación y dirección de cada uno de los ahorradores. Valor del saldo inicial, los ahorros efectuados en el año, el valor de los retiros efectuados en el año, gravados y no gravados, los rendimientos y/o utilidades causadas y el saldo a 31 de diciembre, independientemente que a 31 de diciembre dichos ahorros se hubieren retirado totalmente. NOTA En los casos en los cuales no se hubieren efectuado retiros se debe diligenciar este valor con cero.

12 Qué informan? Información tributaria establecida en los artículos 623, y (Sic) del Estatuto Tributario. Información de consumos con tarjetas crédito. De los tarjetahabientes, Apellidos y nombres o razón social, identificación, número de tarjeta, clase de tarjeta y dirección de cada una de las personas o entidades que durante el respectivo año hayan efectuado adquisiciones, consumos, avances o gastos con tarjetas crédito, cuando el valor anual acumulado sea superior ($ ), aunque al discriminar por tarjeta los valores a reportar sean menores. Para informar la clase de tarjeta, se debe utilizar la siguiente codificación: 1. Tarjeta de crédito principal 2. Tarjeta de crédito amparada 3. Tarjeta de crédito empresarial

13 Qué informan? Información tributaria establecida en los artículos 623, y (Sic) del Estatuto Tributario. Información de ventas a través del sistema de tarjetas de crédito. Deberán informar los datos de las personas o entidades que hayan efectuado ventas o prestación de servicios con tarjeta de crédito y, en general, hayan recibido ingresos a través del sistema de tarjetas de crédito: Apellidos y nombres o razón social, identificación y dirección, cuando la cuantía sea superior a ($ ) con indicación del valor total del movimiento acumulado de las ventas y/o prestación de servicios efectuados y el valor del impuesto sobre las ventas

14 Qué informan? Información tributaria de los artículos 623, y (Sic) del Estatuto Tributario. Información de préstamos otorgados por los bancos, demás entidades vigiladas por la Superintendencia Financiera y por los fondos de empleados. Deberán informar apellidos y nombres o razón social, identificación y dirección de cada una de las personas o entidades a las cuales se les hayan efectuado préstamos cuyo valor anual acumulado sea superior a ($ ), con indicación de la clase de préstamo y del monto acumulado por préstamo, no obstante al discriminar por préstamo, los valores parciales a reportar sean menores. Codificación, según la clase de préstamo: NOTA 1. Préstamos comerciales 2. Préstamos de consumo 3. Préstamos hipotecarios 4. Otros préstamos En los créditos de consumo, no se informarán los créditos otorgados a través del sistema de tarjeta de crédito.

15 Qué informan? Información tributaria establecida en los artículos 623, y (Sic) del Estatuto Tributario. Información a suministrar por diferencias presentadas en los estados financieros y la declaración de renta y complementarios. Respecto de las operaciones de crédito, deberán enviar información de aquellos casos en los cuales los estados financieros presentados con ocasión de la respectiva operación arrojen: - Una utilidad, antes de impuestos, que exceda en más de un (40%) la renta líquida que figure en la declaración de renta y complementarios que corresponda al mismo período del estado financiero. - El patrimonio contable exceda en más de un (40%) el patrimonio líquido. Indicando los apellidos y nombre o razón social e identificación de cada una de las personas o entidades a las cuales se les hayan efectuado préstamos, valor de la utilidad y/o pérdida antes de impuestos, el patrimonio contable que figure en los estados financieros y el valor de la renta liquida y/o pérdida liquida y el patrimonio liquido que figure en la declaración de renta y complementarios.

16 FORMA DE PRESENTACIÓN DE LA INFORMACIÓN En forma virtual utilizando los servicios informáticos electrónicos de la DIAN, haciendo uso de la firma digital respaldada con certificado digital.

17 Resolución 11424, 31 octubre de 2011 Cámaras de Comercio Art. 624 del Estatuto Tributario

18 QUIÉN? CÁMARAS DE COMERCIO (Artículo 624 del Estatuto Tributario) QUÉ INFORMAN? - Información de las sociedades creadas a) Datos de las sociedades creadas 1. NIT de la sociedad 2. Dígito de verificación 3. Razón social de la sociedad 4. Dirección que corresponda al domicilio social o asiento principal de la sociedad 5. Código departamento 6. Código municipio 7. Valor del capital social suscrito o aportado por los socios 8. Fecha de creación (AAAAMMDD)

19 QUIÉN? CÁMARAS DE COMERCIO (Artículo 624 del Estatuto Tributario) QUÉ INFORMAN? - Información de las sociedades creadas b) Datos de los socios o accionistas de las sociedades creadas 1. Identificación del socio 2. Dígito de verificación 3. Apellidos, nombres o razón social de los socios o accionistas 4. Valor del capital aportado. En el caso de las sociedades por acciones, el valor del capital suscrito. 5. NIT de la sociedad de la cual es socio o accionista. Cuando se trate de un socio o accionista del exterior se deberá relacionar indicando los apellidos y nombres o razón social y el número, código o clave de identificación fiscal tributaria, tal como figura en el registro fiscal del país de residencia o domicilio, en relación con el impuesto a la renta o su similar, sin guiones, puntos o comas y con tipo e ddocumento 42. Cuando en dicho país no se utilice número, código o clave fiscal, se debe informar con identificación en forma ascendente, variando consecutivamente en una unidad hasta el y con tipo de documento 43.

20 QUIÉN? CÁMARAS DE COMERCIO (Artículo 624 del Estatuto Tributario) QUÉ INFORMAN? - Información de las sociedades liquidadas Indicando lo siguiente: 1. NIT de la sociedad. 2. Dígito de verificación. 3. Razón Social de la sociedad. 4. Fecha de liquidación (AAAAMMDD).

21 FORMA DE PRESENTACIÓN DE LA INFORMACIÓN En forma virtual utilizando los servicios informáticos electrónicos de la DIAN, haciendo uso de la firma digital respaldada con certificado digital.

22 Resolución 11425, 31 octubre de Bolsas de valores y Comisionistas de bolsa Art. 625 y 628 del Estatuto Tributario

23 QUIÉN? BOLSAS DE VALORES Y POR LOS COMISIONISTAS DE BOLSA (Artículos 625 y 628 del Estatuto Tributario) QUÉ INFORMAN?. Información a suministrar por las bolsas de valores. Deberán informar de cada uno de los comisionistas de bolsa, el valor acumulado de las adquisiciones y enajenaciones efectuadas durante el respectivo año gravable, 1. Nit del comisionista de bolsa. 2. Dígito de verificación. 3. Razón social. 4. Dirección. 5. Código departamento. 6. Código municipio. 7. Valor anual acumulado de las adquisiciones. 8. Valor anual acumulado de las enajenaciones. 9. Valor de las comisiones pagadas a los comisionistas. 10. Valor de la retención en la fuente practicada al comisionista.

24 BOLSAS DE VALORES Y POR LOS COMISIONISTAS DE BOLSA (Artículos 625 y 628 del Estatuto Tributario) QUÉ INFORMAN?. Información a suministrar por los comisionistas de bolsa Deberán suministrar la información de cada una de las personas ó entidades que efectuaron a través de ellos, enajenaciones ó adquisiciones de acciones y demás papeles transados en bolsa cuyo valor acumulado sea superior a ($ ), con indicación del valor total acumulado de dichas operaciones: 1. Número de identificación del tercero a nombre de quien se efectuaron las operaciones 2. Dígito de verificación 3. Apellidos y nombre o razón social del tercero a nombre de quien se efectuaron las operaciones 4. Dirección 5. País 6. Código departamento 7. Código municipio 8. Valor de las adquisiciones 9. Valor de las enajenaciones.

25 BOLSAS DE VALORES Y POR LOS COMISIONISTAS DE BOLSA (Artículos 625 y 628 del Estatuto Tributario) Cuando se trate de terceros del exterior, se reportarán indicando los apellidos y nombres o razón social y el número, código o clave de identificación fiscal tributaria, tal como figura en el registro fiscal del país de residencia o domicilio, en relación con el Impuesto a la Renta o su similar, sin guiones, puntos o comas y con tipo de documento 42. Cuando en dicho país no se utilice número, código o clave fiscal, se debe informar con identificación en forma ascendente, variando consecutivamente en una unidad hasta el y tipo documento 43. Los campos de dirección, departamento y municipio no se deben diligenciar.

26 BOLSAS DE VALORES Y POR LOS COMISIONISTAS DE BOLSA (Artículos 625 y 628 del Estatuto Tributario) FORMA DE PRESENTACIÓN DE LA INFORMACIÓN En forma virtual utilizando los servicios informáticos electrónicos de la DIAN, haciendo uso de la firma digital respaldada con certificado digital.

27 Resolución 11426, 31 octubre de 2011 REGISTRADURÍA NACIONAL DEL ESTADO CIVIL (Artículo 627 del Estatuto Tributario)

28 QUIÉN? REGISTRADURÍA NACIONAL DEL ESTADO CIVIL (Artículo 627 del Estatuto Tributario) QUÉ INFORMA? - Información a suministrar por la Registraduría Nacional del Estado Civil Deberá suministrar información de las cédulas de ciudadanía correspondientes a personas fallecidas durante el año Contenido de la información a suministrar 1. Número de identificación de cada una de las personas fallecidas. 2. Apellidos y nombre de la persona fallecida. 3. Fecha de acta de defunción, en formato, año, mes, día (AAAAMMDD). 4. Código del departamento de expedición de la identificación de la persona fallecida. 5. Código del municipio de expedición de la identificación de la persona fallecida. La información deberá presentarse en forma consolidada a nivel nacional.

29 REGISTRADURÍA NACIONAL DEL ESTADO CIVIL (Artículo 627 del Estatuto Tributario) CÚANDO INFORMA? -Plazo para presentar la información La información debe ser presentada a más tardar el 2 de marzo del año 2012 FORMA DE PRESENTACIÓN DE LA INFORMACIÓN En forma virtual utilizando los servicios informáticos electronicos de la DIAN, haciendo u so de la firma digital respaldada con certificado digital.

30 Resolución 11427, 31 octubre de 2011 Los Notarios (Artículo 629 del Estatuto Tributario)

31 QUIÉNES? LOS NOTARIOS (Artículo 629 del Estatuto Tributario) QUÉ INFORMAN? - Información a suministrar por los Notarios. Las operaciones realizadas durante el ejercicio de sus funciones, Las operaciones realizadas durante el ejercicio de sus funciones, suministrando los datos de cada una de las personas o entidades que efectuaron enajenación de bienes o derechos independientemente del valor de la transacción.

32 LOS NOTARIOS (Artículo 629 del Estatuto tributario? Contenido de la información. Qué informan? 1. Código de los actos y negocios sujetos a registro. 2. Identificación de cada uno de los enajenantes. 3. Dígito de verificación. 4. Apellidos y nombre o razón social de cada uno de los enajenantes. 5. Número de la escritura. 6. Valor de la enajenación. 7. Fecha de la Transacción. (AAAAMMDD). 8. Año de adquisición del bien o derecho enajenado. (AAAA). 9. Valor de la retención en la fuente practicada. 10. Identificación de cada uno de los adquirentes. 11. Dígito de verificación. 12. Apellidos y nombre o razón social de cada uno de los adquirentes. 13. Número de adquirentes. 14. Número de enajenantes. 15. Notaría número. 16. Código municipio de ubicación de la Notaría. 17. Código departamento de ubicación de la Notaría.

33 LOS NOTARIOS (Artículo 629 del Estatuto Tributario) QUÉ INFORMAN Los códigos de los actos y negocios sujetos a registro que sean reportados de acuerdo a la obligación de la presente resolución, deben corresponder a los establecidos por la normatividad vigente emitida por la Superintendencia de Notariado y Registro. FORMA DE PRESENTACIÓN DE LA INFORMACIÓN En forma virtual utilizando los servicios informáticos electrónicos de la DIAN, haciendo uso de la firma digital respaldada con certificado digital.

34 Resolución 11428, 31 octubre de 2011 Personas o Entidades que elaboren facturas o documentos equivalentes. (Art del Estatuto Tributario)

35 QUIÉNES? PERSONAS O ENTIDADES QUE ELABOREN FACTURAS O DOCUMENTOS EQUIVALENTES (Artículo del Estatuto Tributario) - Información a suministrar. QUÉ INFORMAN? Deberán informar de cada uno de sus clientes, los trabajos realizados. - Contenido de la información. 1. Apellidos y nombres o razón social del cliente. 2. Identificación del cliente. 3. Dígito de verificación. 4. Número de Resolución de Autorización de las facturas elaboradas. 5. Prefijo de las facturas. 6. Intervalo de numeración de las facturas y/o documento equivalente (factura inicial y factura final). 7. Fecha de elaboración. (AAAAMMDD) Cuando se informe la elaboración de facturas a personas del régimen común, se debe indicar el número de resolución de autorización correspondiente. En el caso de personas inscritas en el régimen simplificado esta casilla se debe diligenciar con cero.

36 PERSONAS O ENTIDADES QUE ELABOREN FACTURAS O DOCUMENTOS EQUIVALENTES (Artículo del Estatut o Tributario) Forma de presentación de la información. La información a que se refiere la presente Resolución debe ser presentada en La información a que se refiere la presente Resolución debe ser presentada en forma virtual utilizando los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, haciendo uso de la firma digital, respaldada con certificado digital emitido por la DIAN.

37 Resolución 11429, 31 octubre de 2011 Grupo de personas naturales, personas jurídicas, sociedades, que deben suministrar la información de los literales a), b), c), d), e), f), g), h), i) y k) del artículo 631 del Estatuto Tributario y el Decreto 1738 de 1998

38 INGRESOS BRUTOS SUPERIORES A $ Sujetos obligados a presentar información por el año gravable 2011 Las personas naturales y asimiladas, personas jurídicas, sociedades y asimiladas y demás entidades públicas y privadas obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, cuando sus ingresos brutos del año gravable 2010, sean superiores a $ Información a suministrar por parte de los obligados. La información de que tratan los literales b), c), d), e), f), g), h), i) y k) del artículo 631 del Estatuto Tributario. Las personas jurídicas, sociedades y asimiladas con ánimo de lucro y las cooperativas, obligadas a presentar declaración del impuesto sobre la renta y complementarios, adicionalmente, deben suministrar la información de que trata el literal a) del artículo 631 del Estatuto Tributario.

39 PERSONAS JURÍDICAS BENEFICIARIAS LEY 1429 DE 2010 Sujetos obligados a presentar información por el año gravable 2011 Las personas jurídicas o sociedades de hecho, que sean beneficiarias de la progresividad en el pago en el impuesto sobre la renta a que se refiere el artículo 4 y el Parágrafo 4 del artículo 50 de la Ley 1429 de 2010 y/o de los descuentos tributarios a que se refieren los artículos 9, 10, 11 y 13 Ibídem, independiente del monto de ingresos percibidos en el respectivo periodo gravable. Información a suministrar por parte de los obligados. La información de que tratan los literales b), c), d), e), f), g), h), i) y k) del artículo 631 del Estatuto Tributario.

40 GRANDES CONTRIBUYENTES Sujetos obligados a presentar información por el año gravable 2011 Las personas naturales, personas jurídicas, sociedades y asimiladas, calificadas como Grandes Contribuyentes a la fecha de publicación de la presente Resolución, obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, sean entidades públicas o privadas, independientemente del monto de los ingresos obtenidos. Información a suministrar por parte de los obligados. La información de que tratan los literales b), c), d), e), f), g), h), i) y k) del artículo 631 del Estatuto Tributario. Las personas jurídicas, sociedades y asimiladas con ánimo de lucro y las cooperativas, obligadas a presentar declaración del impuesto sobre la renta y complementarios, adicionalmente, deben suministrar la información de que trata el literal a) del artículo 631 del Estatuto Tributario.

41 ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR a) b) c) Personas o entidades que sean socias, accionistas, cooperadas, comuneras o asociadas de la respectiva entidad Personas o entidades a quienes se les practicó retención en la fuente Personas o entidades que les hubieren practicado retención en la fuente > $5,000,000 Sin cuantía mínima Sin cuantía mínima d) Beneficiarios de los pagos que dan derecho a descuentos Sin cuantía mínima Beneficiarios de pagos o abonos que constituyan costo, e) deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles f) Personas o entidades de quienes se recibieron ingresos e impuesto generado Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ Valor acumulado = o > $

42 ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR g) Personas o entidades de quienes se recibieron ingresos para terceros y de los terceros a cuyo nombre se recibieron los ingresos. h) Acreedores por pasivos de cualquier índole i) Deudores por concepto de créditos activos k) Discriminación total o parcial de las partidas consignadas en los formularios de las declaraciones tributarias DECRETO NÚMERO 1738 del 21 de agosto de 1998 Sin cuantía mínima Valor acumulado = o > $ Valor acumulado = o > $ Sin cuantía mínima Los Secretarios Generales de los órganos que financien gastos con recursos del Tesoro Nacional, o quien haga sus veces

43 FORMATOS RESOLUCION DE ANEXO FORMATO VERSION NOMBRE Pagos o Abonos en Cuenta y Retenciones practicadas CAMBIO VERSIÓN Retenciones en la fuente practicadas ELIMINADO Retenciones en la Fuente que le practicarón Descuentos Tributarios Impuesto a las Ventas por Pagar (Descontable) CAMBIO VERSIÓN Impuestos a las Ventas por Pagar (Generado) CAMBIO VERSIÓN Ingresos Recibidos CAMBIO VERSIÓN Saldos de Cuentas por cobrar al 31 de Diciembre Saldos de Cuentas por pagar al 31 de Diciembre Información de Socios, Accionistas, Comuneros y/o Cooperados CAMBIO VERSIÓN Información de las Declaraciones Tributarias Información de las Declaraciones Tributarias, Acciones y Aportes e Inversiones en bonos, certificados, titulos y demás inversiones tributarias Información de Ingresos Recibidos para Terceros NUEVO

44 PAGOS Y RETENCIONES PRACTICADAS POR OPERACIONES PROPIAS ( Formatos 1001 y 1002) Nueva version para 1001 Denominació n casilla Concepto Tipo de document o Número identificación DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado NUMERO CASILLA Cambio descripcion Cambio desccasilla nueva casilla nueva Otros nombres del informado Razón social informado Direcci ón Códi go dpto Códi go mcp País de residenci a o domicilio Pago o abono en cuenta deducible Pago o abono en cuenta NO deducible IVA MAYOR VALOR DEL COSTO O DEL GASTO DEDUCIBLE IVA MAYOR VALOR DEL COSTO O DEL GASTO NO DEDUCIBLE casilla nueva casilla nueva casilla nueva casilla nueva casilla nueva Retención en la Retención en la Retención en la Retención en la Retención en la fuente fuente asumida fuente practicada fuente asumida fuente practicada RENTA RENTA practicada Iva Regimen Iva no domiciliados Regimen comun Simplificado

45

46

47 IVA DESCONTABLE ( Formato 1005) Tipo de document o Número identificació n DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado Otros nombres del informado Razón social informado IVA descontable Valor del impuesto descontable y el IVA resultante por devoluciones en ventas anuladas, rescindidas o resueltas IVA GENERADO ( Formato 1006) Tipo de documento Número identificación DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado Otros nombres del informado Razón social informado CASILLA NUEVA Impuesto generado IVA recuperado en devoluciones en compras anuladas, rescindidas o resueltas

48 INFORMACION DE INGRESOS RECIBIDOS (Formato 1007) Concepto Tipo de documento Número identifica ción DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado Otros nombres del informado Razón social informado O t r o País de s residencia o n domicilio o m b Ingresos brutos recibidos Ingresos por Consorcio o Uniones temporales Ingresos por contratos de mandato o administracion delegada Ingresos por exploracion y explotacion de minerales Ingresos por fiducia Ingresos recibidos por terceros Devoluciones, rebajas y descuentos

49

50

51 SOCIOS, ACCIONISTAs, COOPERADOS FORMATO 1010 Tipo de documento NÚMERO DE IDENTIFICACIÓ N DEL SOCIO O ACCIONISTA DV PRIMER APELLIDO DEL SOCIO O ACCIONISTA Segundo apellido del informado PRIMER NOMBRE DEL SOCIO O ACCIONISTA Otros nombres del informado Razón social informado Dirección Código dpto Código mcp País de residencia o domicilio Valor patrimonial acciones o aportes 31 Dic % de participaci ón Posiciones decimales

52

53

54 FORMATO 1647 INFORMACION DE INGRESOS RECIBIDOS PARA TERCEROS (Formato nuevo) D e nconcept o o m i Tipo de documen to Número identifica ción DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado Otros nombres del informado Razón social informad o País de residencia o domicilio Ingresos recibidos para terceros Tipo de documento del tercero beneficiario ingreso Identificación del tercero beneficiario ingreso Primer apellido del tercero beneficiario ingreso Segundo apellido del tercero beneficiari o ingreso Primer nombre del tercero beneficiari o ingreso Otros nombres del tercero beneficiari o ingreso Razón social del tercero beneficiari o ingreso Dirección Código dpto Código mcp

55 AGENTES DE RETENCIÓN Sujetos obligados a presentar información por el año gravable 2011 Todas las entidades de derecho público, los fondos de inversión, los fondos de valores, los fondos mutuos de inversión, carteras colectivas, los fondos de pensiones de jubilación e invalidez, los consorcios, las comunidades organizadas, que hayan practicado retenciones en la fuente durante el año gravable Las demás personas naturales y jurídicas, sucesiones ilíquidas y sociedades de hecho cuando hayan efectuado retenciones en la fuente por un valor total acumulado igual o superior a $ durante el año gravable Información a suministrar por parte de los obligados La información de que trata el literal b) y e) del artículo 631 del Estatuto Tributario,

56 Consorcios y uniones temporales Sujetos obligados a presentar información por el año gravable 2011 Los consorcios y uniones temporales que durante el año gravable 2011 hubieren efectuado transacciones económicas, independientemente del monto de los ingresos obtenidos, sin perjuicio de la información que deban suministrar los consorciados de las operaciones inherentes a su actividad económica ejecutadas directamente por ellos. Información a suministrar por parte de los obligados La información de que tratan los literales b), e), f), h) e i) del artículo 631 del Estatuto Tributario. Lo anterior sin perjuicio de la información que deban suministrar los consorciados o asociados, si cumplen los topes establecidos en el artículo 1 de la presente Resolución, de las operaciones inherentes a su actividad económica.

57 Consorcios y uniones temporales ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) e) f) Personas o entidades a quienes se les practicó retención en la fuente Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Personas o entidades de quienes se recibieron ingresos e impuesto generado h) Acreedores por pasivos de cualquier índole i) Deudores por concepto de créditos activos Sin cuantía mínima Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ Valor acumulado = o > $ Valor acumulado = o > $ Valor acumulado = o > $

58 Consorcios y uniones temporales ANEXO FORMATO VERSION NOMBRE Pagos o Abonos en Cuenta y Retenciones practicadas a través de Consorcios y Uniones Temporales Información de retenciones en la fuente practicadas a través de consorcios y uniones temporales Ingresos Recibidos por Consorcios y Uniones Temporales Impuesto a las Ventas por Pagar (descontable) en Consorcios y Uniones Temporales Impuesto a las Ventas por Pagar (generado) en Consorcios y Uniones Temporales Saldos de Cuentas por Cobrar al 31 de diciembre en Consorcio o Uniones Temporales Saldos de Cuentas por Pagar al 31 de diciembre en Consorcio o Uniones Temporales CAMBIO VERSIÓN ELIMINADO CAMBIO VERSIÓN NUEVO NUEVO NUEVO NUEVO

59 Contratos de Mandato o de Administración Sujetos obligados a presentar información por el año gravable 2011 Las personas o entidades que actuaron como mandatarios o contratistas, durante el año gravable 2011, independientemente del monto de los ingresos percibidos, en relación con las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada. Información a suministrar por parte de los obligados La información de que tratan los literales b), e), f), h) e i) del artículo 631 del Estatuto Tributario, relacionada con las operaciones inherentes a las actividades ejecutadas en desarrollo de cada uno de los contratos de mandato o de administración delegada. Lo anterior sin perjuicio de la información que deba suministrar el mandatario o administrador si cumple los topes establecidos en el artículo 1 de la presente Resolución, de las operaciones inherentes a su actividad económica.

60 Contratos de Mandato o de Administración ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) e) f) Personas o entidades a quienes se les practicó retención en la fuente Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Sin cuantía mínima Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ Personas o entidades de quienes se recibieron ingresos e Valor acumulado = o > impuesto generado $ h) Acreedores por pasivos de cualquier índole i) Deudores por concepto de créditos activos Valor acumulado = o > $ Valor acumulado = o > $

61 Contratos de Mandato o de Administración ANEXO FORMATO VERSION NOMBRE Pagos o Abonos en Cuenta y Retenciones practicadas en Contratos de Mandato o de Administración Delegada Ingresos Recibidos por Contratos de Mandato o de Administración Delegada Información de saldos de cuentas por cobrar al 31 de diciembre en Contratos de Mandato o Administración Delegada Información de saldos de Cuentas por Pagar al 31 de diciembre en Contratos de Mandato o Administración Delegada Información de la retención en la fuente practicada en contratos de mandato o de administración delegada Impuesto a las Ventas por Pagar (descontable) en Contratos de Mandato o de Administración Delegada Impuesto a las Ventas por Pagar (generado) en Contratos de Mandato o de Administración Delegada CAMBIO VERSIÓN ELIMINADO CAMBIO VERSIÓN CAMBIO VERSIÓN

62 EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN de hidrocarburos, gases y minerales Sujetos obligados a presentar información por el año gravable 2011 Las personas o entidades que actuaron en condición de operador o quien haga sus veces, las personas o entidades que actuaron en condición de solo riesgo y las personas o entidades poseedoras de títulos mineros. Información a suministrar por parte de los obligados Las personas o entidades que actuaron en condición de operador o quien haga sus veces, el valor total de las operaciones inherentes a la cuenta conjunta. Las personas o entidades que actuaron en condición de solo riesgo y las personas o entidades poseedoras de títulos mineros, el valor total de las operaciones, suministrando la información de que tratan los literales b), e), f), h) e i) del artículo 631 del Estatuto Tributario.

63 EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN de hidrocarburos, gases y minerales ARTÍCULO 631 DEL ESTATUTO TRIBUTARIO LITERAL DESCRIPCIÓN CUANTÍA A INFORMAR b) e) f) Personas o entidades a quienes se les practicó retención en la fuente Beneficiarios de pagos o abonos que constituyan costo, deducción o den derecho a impuesto descontable, incluida la compra de activos fijos o movibles Personas o entidades de quienes se recibieron ingresos e impuesto generado h) Acreedores por pasivos de cualquier índole i) Deudores por concepto de créditos activos Sin cuantía mínima Valor acumulado = o > $ Pagos por salarios, comisiones y servicios = o > $ Valor acumulado = o > $ Valor acumulado = o > $ Valor acumulado = o > $

64 EN LOS CONTRATOS DE EXPLORACIÓN Y EXPLOTACIÓN de hidrocarburos, gases y minerales ANEXO FORMATO VERSION NOMBRE Pagos o Abonos en Cuenta y Retenciones Practicadas en Contratos de Asociación para Explotación y Exploración Minera Información de retenciones en la fuente practicadas a través de los contratos de asociación para exploración y explotación minera Información de Ingresos Recibidos de los Contratos de Asociación para Explotación y Exploración Minera Impuesto a las Ventas por Pagar (descontable) en Contratos de Asociación para Exploración y Explotación Minera Impuesto a las Ventas por Pagar (Generado) en Contratos de Asociación para Exploración y Explotación Minera Saldos de Cuentas por Cobrar al 31 de diciembre en Contratos de Asociación para Exploración y Explotación Minera Saldos de Cuentas por Pagar al 31 de diciembre en Contratos de Asociación para Exploración y Explotación Minera CAMBIO VERSIÓN ELIMINADO CAMBIO VERSIÓN CAMBIO VERSIÓN CAMBIO VERSIÓN CAMBIO VERSIÓN CAMBIO VERSIÓN

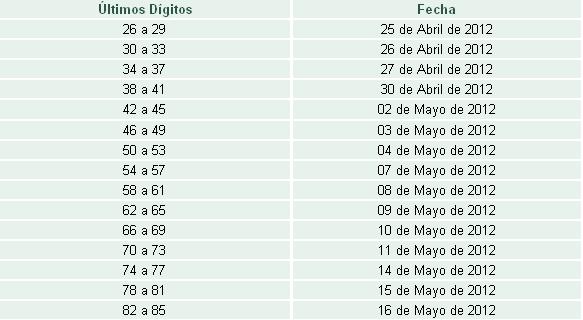

65 SOCIEDADES FIDUCIARIAS Sujetos obligados a presentar información por el año gravable 2011 Las sociedades fiduciarias que durante el año gravable 2011 administraron patrimonios autónomos y/o encargos fiduciarios, independientemente del monto de sus ingresos. Información a suministrar por parte de los obligados Bajo su propio NIT y Razón Social el valor patrimonial de los derechos fiduciarios, las utilidades causadas, el valor de los ingresos recibidos con cargo a cada uno de los fideicomisos, los pagos o abonos en cuenta realizados con recursos del fideicomiso y las retenciones practicadas. Lo anterior sin perjuicio de la información que deba suministrar la fiduciaria si cumple los topes establecidos en el artículo 1 de la presente Resolución, en relación con operaciones propias.

66 SOCIEDADES FIDUCIARIAS ANEXO FORMATO VERSION NOMBRE Información de los Fideicomisos que administran Pagos o Abonos en Cuenta y Retenciones practicadas con Recursos del Fideicomiso Retención en la fuente practicada a título de renta e IVA a través de fiducias Ingresos recibidos con cargo al Fideicomiso o Patrimonio Autónomo CAMBIO VERSIÓN ELIMINADO

67 ENTES PÚBLICOS NACIONALES Y TERRITORIALES Sujetos obligados a presentar información por el año gravable 2011 Los entes públicos del nivel nacional y territorial de los órdenes central y descentralizado contemplados en el artículo 22 del Estatuto Tributario, no obligados a presentar declaración de ingresos y patrimonio, independientemente del monto de sus ingresos. Información a suministrar por parte de los obligados La información de que tratan los literales b) y e) del artículo 631 del Estatuto Tributario.

68 ENTES PÚBLICOS NACIONALES Y TERRITORIALES PAGOS Y RETENCIONES PRACTICADAS POR OPERACIONES PROPIAS ( Formatos 1001 y 1002) Nueva version para 1001 Denominació n casilla Concepto Tipo de document o Número identificación DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado NUMERO CASILLA Cambio descripcion Cambio desccasilla nueva casilla nueva Otros nombres del informado Razón social informado Direcci ón Códi go dpto Códi go mcp País de residenci a o domicilio Pago o abono en cuenta deducible Pago o abono en cuenta NO deducible IVA MAYOR VALOR DEL COSTO O DEL GASTO DEDUCIBLE IVA MAYOR VALOR DEL COSTO O DEL GASTO NO DEDUCIBLE

69 SECRETARIOS GENERALES Sujetos obligados a presentar información por el año gravable 2011 Los Secretarios Generales o quienes hagan sus veces de los órganos que financien gastos con recursos del Tesoro Nacional, no enunciados en los literales a), c) o g) del artículo 1º, independiente de la cuantía de ingresos obtenidos. Información a suministrar por parte de los obligados La información de que tratan los literales b) y e) del artículo 631 del Estatuto Tributario. ANEXO FORMATO VERSION NOMBRE Pagos o Abonos Cuenta y Retenciones Practicadas por Secretarios Generales que Administran Recursos del Tesoro CAMBIO VERSIÓN Información de retenciones en la fuente practicadas por secretarios que administran recursos del Tesoro Nacional ELIMINADO

70 LOS QUE RECIBEN INGRESOS PARA TERCEROS Sujetos obligados a presentar información por el año gravable 2011 Las personas naturales y asimiladas, personas jurídicas, sociedades y asimiladas y demás entidades públicas y privadas, obligadas a presentar declaración del impuesto sobre la renta y complementarios o de ingresos y patrimonio, que hayan recibido ingresos para terceros, cuando la suma de los ingresos propios más los ingresos recibidos para terceros, en el año 2011, sea superior a $ Información a suministrar por parte de los obligados La información de que trata el literal g) del artículo 631 del Estatuto Tributario

71 LOS QUE RECIBEN INGRESOS PARA TERCEROS FORMATO 1647 INFORMACION DE INGRESOS RECIBIDOS PARA TERCEROS (Formato nuevo) D e nconcept o o m i Tipo de documen to Número identifica ción DV Primer apellido del informado Segundo apellido del informado Primer nombre del informado Otros nombres del informado Razón social informad o País de residencia o domicilio Ingresos recibidos para terceros Tipo de documento del tercero beneficiario ingreso Identificación del tercero beneficiario ingreso Primer apellido del tercero beneficiario ingreso Segundo apellido del tercero beneficiari o ingreso Primer nombre del tercero beneficiari o ingreso Otros nombres del tercero beneficiari o ingreso Razón social del tercero beneficiari o ingreso Dirección Código dpto Código mcp

72 Plazos para presentar la información.

73 Plazos para presentar la información.

74 Plazos para presentar la información.

75

76 Forma de presentación de la información La información a que se refiere la presente Resolución debe ser presentada en forma virtual utilizando los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, haciendo uso de la firma digital, respaldada con certificado digital emitido por la DIAN, incluyendo los obligados del literal d) del artículo 1 de la presente resolución.

77 RESUMEN CAMBIOS

78 INFORMACIÓN A REPORTAR POR LA FRACCIÓN DEL AÑO GRAVABLE Las personas naturales que cancelen su registro mercantil o terminen sus actividades Las personas jurídicas y asimiladas y demás entidades que se liquiden durante el año Que para la fecha de expedición de la presente Resolución (31 de octubre de 2011) no hayan cancelado el Registro Único Tributario Y cumplan los requisitos para estar obligados a reportar la información de que trata el artículo 631 del Estatuto Tributario, Deberán informar antes de la cancelación del Registro Único Tributario, por la fracción de año con el contenido y las características técnicas señalados en esta Resolución

79 Resolución 11430, 31 octubre de 2011 Grupos empresariales (Art del Estatuto Tributario)

80 GRUPOS EMPRESARIALES QUIÉNES? LA CONTROLANTE O MATRIZ DE CADA UNO DE LOS GRUPOS EMPRESARIALES, INSCRITOS EN EL REGISTRO MERCANTIL DE LAS CÁMARAS DE COMERCIO EXISTENTES EN EL PAÍS QUÉ INFORMAN? Información a que se refiere el artículo del Estatuto Tributario, referente a los estados financieros consolidados.

81 GRUPOS EMPRESARIALES PLAZO PARA PRESENTAR LA INFORMACI Ó N. De acuerdo a lo establecido en el art ículo del Estatuto Tributario, la informaci ón deber á ser presentada a m ás tardar el 4 de julio de 2012 FORMA DE PRESENTACIÓN DE LA INFORMACIÓN. La información debe ser presentada en forma virtual utilizando los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, haciendo uso de la firma digital respaldada con certificado digital emitido por la DIAN.

82 Resolución 11431, 31 octubre de 2011 Entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales

83 Las entidades públicas o privadas que celebren convenios de cooperación y asistencia técnica para el apoyo y ejecución de sus programas o proyectos, con organismos internacionales, deberán enviar a la Dirección de Impuestos y Aduanas Nacionales, a más tardar el último día hábil del mes siguiente al período objeto de reporte, una relación mensual de todos los contratos vigentes en el año 2012 con cargo a estos convenios, con las características técnicas establecidas en la presente Resolución, en el FORMATO 1159 Versión 8: 1. Número del convenio, identificación del convenio en ejecución, nombre o razón social del organismo Internacional con el cual se celebró el convenio y el país de origen del organismo internacional. 2. Relación de los contratos que se celebren en desarrollo de cada uno de los convenios, indicando: número de contrato, valor total del contrato, término de ejecución y clase de cada contrato. 3. Relación mensual de los pagos o abonos en cuenta efectuados en el año 2012 en virtud de los contratos

84 Entidades Públicas o Privadas que celebren convenios de cooperación y asistencia técnica con organismos internacionales Forma y sitios de presentación de la información La información a que se refiere la presente Resolución debe ser presentada en forma virtual utilizando los servicios informáticos electrónicos de la Dirección de Impuestos y Aduanas Nacionales, haciendo uso de la firma digital respaldada con certificado digital.

85 INFORMACIÓN EXÓGENA TRIBUTARIA 2011 CONTINGENCIA

86 CONTINGENCIA Cuando por inconvenientes técnicos no haya disponibilidad de los servicios informáticos electrónicos y el obligado no pueda cumplir con la presentación de la información en forma virtual, deberá acercarse a la Dirección Seccional o puntos habilitados por la DIAN llevando la información en unidades extraíbles USB y el archivo de firma digital para su respectiva presentación. Si agotado el procedimiento anterior no es posible la presentación virtual por el obligado

87 CONTINGENCIA y la Subdirección de Gestión de Tecnología y Telecomunicaciones establece que la no disponibilidad de los servicios informáticos electrónicos, impide cumplir efectivamente con la obligación de informar, así lo dará a conocer mediante comunicado. En este evento, el informante podrá cumplir con el respectivo deber legal dentro de los ocho (8) días hábiles siguientes a la finalización de los vencimientos establecidos para la presentación de la respectiva información, sin que ello implique extemporaneidad y sin perjuicio de que el informante la presente antes. Sin perjuicio de lo anterior, cuando se presenten situaciones de fuerza mayor no imputables a los informantes ni a la DIAN, la Dirección General podrá habilitar términos con el fin de facilitar el cumplimiento del respectivo deber legal.

88 No son causales de extemporaneidad Los daños en los sistemas, conexiones y/o equipos informáticos del informante. Los daños en el mecanismo de firma con certificado digital. El olvido de las claves asociadas al mismo, por quienes deben cumplir el deber formal de declarar. El no agotar los procedimientos previos a la presentación de la información, como el trámite de Inscripción o actualización en el Registro Único Tributario y/o de la activación del mecanismo de firma digital o asignación de un nuevo mecanismo de firma amparado con certificado digital, u obtención de la clave secreta por quienes deben cumplir con la obligación de informar en forma virtual o la solicitud de cambio o asignación con una antelación inferior a tres (3) días hábiles al vencimiento.

89 INFORMACIÓN EXÓGENA TRIBUTARIA 2011 SANCIONES

90 RESOLUCIÓN NÚMERO DE 2005 (7 DIC ) Por medio de la cual se regula la aplicación de la sanción establecida en el artículo 651 del Estatuto Tributario El literal a) del artículo 651 del Estatuto Tributario establece en general la imposición de una multa hasta del cinco por ciento (5%) a las personas y entidades obligadas a suministrar información tributaria así como a aquéllas a quienes se les haya solicitado informaciones o pruebas, que no la suministren dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado. Sanción máxima UVT Valor UVT año 2012 $ Sanción máxima en pesos $

91 RESOLUCIÓN NÚMERO DE 2005 (7 DIC. 2005) Por medio de la cual se regula la aplicación de la sanción establecida en el artículo 651 del Estatuto Tributario ARTICULO 1. Graduación de la sanción cuando existe base para imponerla..la sanción de que trata el inciso segundo del literal a) del artículo 651 del Estatuto Tributario se aplicará en forma gradual de acuerdo con la conducta en la cual incurrió el contribuyente o el obligado, según el caso, teniendo en cuenta el tope máximo establecido en el citado literal y los criterios que a continuación se enuncian: a) Cuando se trate de la información exigida y no suministrada, se aplicará el (5%), del total de la sumatoria de la información no suministrada. b) Cuando se trate de la información suministrada en forma extemporánea, se aplicará el (5%), del total de la sumatoria de la información suministrada en forma extemporánea. c) Cuando se trate de la información, pero sin el cumplimiento de las características técnicas exigidas en las resoluciones que para tal efecto emite la DIAN, la sanción será del (4%) del valor total suministrado en forma errónea. d) Cuando se trate de la información, pero presente errores de contenido se aplicará una sanción del (3%) sobre el monto de los registros errados.

92 RESOLUCIÓN NÚMERO DE 2005 (7 DIC. 2005) Por medio de la cual se regula la aplicación de la sanción establecida en el artículo 651 del Estatuto Tributario Articulo 2. Graduación de la sanción cuando no sea posible establecer la base para imponerla o la información no tuviere cuantía. Se aplicará en forma general sobre el valor de los ingresos netos del periodo por el cual se solicita la información; si no existieren ingresos sobre el patrimonio bruto del contribuyente o declarante, correspondiente al año inmediatamente anterior o al que figure en la última declaración del impuesto sobre la renta o de ingresos y patrimonio, teniendo en cuenta los siguientes criterios: a) Si la información suministrada en forma extemporánea, se aplicará (0.5%) de los ingresos netos o del patrimonio bruto. b) Si la información exigida es suministrada, pero no cumple con las especificaciones técnicas establecidas, la sanción es del (0.4%) de los ingresos netos o del patrimonio bruto. c) Si la información reportada por presenta errores de contenido, la sanción es del (0.3%) de los ingresos netos o del patrimonio bruto.

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES INFORMACIÓN EXÓGENA TRIBUTARIA AÑO GRAVABLE 2010 RESOLUCIONES 8654 a 8662 Del 30 de Agosto de 2010 Publicadas

DIVISION DE GESTIÓN DE ASISTENCIA AL CLIENTE DIRECCION SECCIONAL DE IMPUESTOS Y ADUANAS MANIZALES INFORMACIÓN EXÓGENA TRIBUTARIA AÑO GRAVABLE 2010 RESOLUCIONES 8654 a 8662 Del 30 de Agosto de 2010 Publicadas

RESOLUCIÓN NÚMERO (31 OCT. 2012)

") RESOLUCIÓN NÚMERO 000117 (31 OCT. 2012) Por la cual se establece para el año gravable 2012, el grupo de personas naturales y asimiladas, personas jurídicas, sociedades y asimiladas, y demás entidades,

RESOLUCIÓN NÚMERO 000117 (31 OCT. 2012) Por la cual se establece para el año gravable 2012, el grupo de personas naturales y asimiladas, personas jurídicas, sociedades y asimiladas, y demás entidades,

INFORMACION EXOGENA DIAN 2012

INFORMACION EXOGENA DIAN 2012 1 TEMARIO 1. Aspectos Generales de la Información exógena 2. Obligados e información a reportar 3. Aspectos Técnicos (Armado de los archivos) 4. Manejo del Prevalidador DIAN

INFORMACION EXOGENA DIAN 2012 1 TEMARIO 1. Aspectos Generales de la Información exógena 2. Obligados e información a reportar 3. Aspectos Técnicos (Armado de los archivos) 4. Manejo del Prevalidador DIAN

DIAN Resolución 8654

DIAN Resolución 8654 30-08-2010 Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2 (Sic) del Estatuto Tributario,

DIAN Resolución 8654 30-08-2010 Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2 (Sic) del Estatuto Tributario,

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

Dirección de Impuestos y Aduanas Nacionales. RESOLUCIÓN NÚMERO DE 2012 (marzo 23) CONSIDERANDO:

CONSIDERANDO:") Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 002172 DE 2012 (marzo 23) por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual

DIAN Resolución 000273 Información Exógena año gravable 2013 10-12-2013

DIAN Resolución 000273 Información Exógena año gravable 2013 10-12-2013 Por la cual se establece el grupo de obligados a suministrar a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el

DIAN Resolución 000273 Información Exógena año gravable 2013 10-12-2013 Por la cual se establece el grupo de obligados a suministrar a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el

Bogotá, D. C., martes, 21 de junio de Dirección de Impuestos y Aduanas Nacionales

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Diario Oficial 49.911 Bogotá, D. C., martes, 21 de junio de 2016 Dirección de Impuestos y Aduanas Nacionales RESOLUCIÓN NÚMERO 000051 DE 2016 (junio 17) por medio de la cual se establece el procedimiento

Documento Tributario. Medellín, 06 de julio de 2015 IM IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

Medellín, 06 de julio de 2015 IM 15-16 IMPUESTO DE INDUSTRIA Y COMERCIO: REPORTE DE INFORMACIÓN 2014 Como lo mencionábamos en el comunicado No IM 15-10 del 30 de abril de 2015, con la resolución DDI-017158

RESOLUCIÓN NÚMERO 000111

RESOLUCIÓN NÚMERO 000111 (31 DE OCT. 2012) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2(sic) del Estatuto

RESOLUCIÓN NÚMERO 000111 (31 DE OCT. 2012) Por la cual se señala el contenido y las características técnicas de la información tributaria establecida en los artículos 623, 623-1 y 623-2(sic) del Estatuto

Manual de Actualización Tributaria

Manual de Actualización Tributaria 2016 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2015 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

Manual de Actualización Tributaria 2016 ÍNDICE DATOS DE INTERÉS PARA EL AÑO GRAVABLE 2015 2 I. CONTRIBUYENTES NO OBLIGADOS A DECLARAR II. IMPUESTO SOBRE LA RENTA Y COMPLEMENTARIO.................. 2 PLAZOS

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA.

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales

PLAZO PARA DECLARAR Y PAGAR EL IMPUESTO SOBRE LAS VENTAS - IVA- DECLARACIÓN y PAGO BIMESTRAL DEL IVA. Los responsables de este impuesto, grandes contribuyentes y aquellas personas jurídicas y naturales

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

Seminario de Preparación de los Medios Magnéticos Nacionales Evite Sanciones

Seminario de Preparación de los Medios Magnéticos Nacionales Evite Sanciones ERNST & YOUNG - LEGIS 26 de enero de 2012 Agenda académica I. Introducción II. III. IV. Diferencias entre la información de

Seminario de Preparación de los Medios Magnéticos Nacionales Evite Sanciones ERNST & YOUNG - LEGIS 26 de enero de 2012 Agenda académica I. Introducción II. III. IV. Diferencias entre la información de

PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

CIRCULAR TRIBUTARIA 04 de diciembre de 2012 No. 215 PROCEDIMIENTO PARA LA PRESENTACIÓN DE LAS SOLICITUDES DE DEVOLUCIÓN Y/O COMPENSACIÓN POR SALDOS A FAVOR GENERADOS EN DECLARACIONES DE RENTA Y VENTAS

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

http://www.actualicese.com/normatividad/2006/10/26/12800-de-26102006/ DIAN RESOLUCIÓN NÚMERO 12800 26 OCT. 2006 Por la cual se señala el contenido y las características técnicas de la información tributaria

diciembre 30 de 2009 del presente, que fue de 3,33%.

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

diciembre 30 de 2009 Este valor es el resultado de aplicar a la actual UVT, la variación acumulada del índice de precios al consumidor para ingresos medios entre el 1º de octubre del año inmediatamente

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

ARTÍCULO 641: EXTEMPORANEIDAD EN LA PRESENTACIÓN Las personas o entidades obligadas a declarar, que presenten las declaraciones tributarias en forma extemporánea, deberán liquidar y pagar una sanción por

Normatividad - Tecnica - Resolucion DIAN

Página 1 de 5 RESOLUCIÓN NÚMERO 00479 (ENERO 20 DE 2011) Por la cual se señala el contenido y las características técnicas de la información que debe presentarse mensualmente con el formulario 320 Declaración

Página 1 de 5 RESOLUCIÓN NÚMERO 00479 (ENERO 20 DE 2011) Por la cual se señala el contenido y las características técnicas de la información que debe presentarse mensualmente con el formulario 320 Declaración

LA DIRECTORA DISTRITAL DE IMPUESTOS DE BOGOTÁ DE LA SECRETARÍA DISTRITAL DE HACIENDA,

RESOLUCIÓN 17158 DE 23 DE ABRIL DE 2015 SECRETARÍA DE HACIENDA Por la cual se establecen las personas naturales, jurídicas, consorcios, uniones temporales y/o sociedades de hecho, el contenido y las características

RESOLUCIÓN 17158 DE 23 DE ABRIL DE 2015 SECRETARÍA DE HACIENDA Por la cual se establecen las personas naturales, jurídicas, consorcios, uniones temporales y/o sociedades de hecho, el contenido y las características

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008)

") RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

RESOLUCION No. 001 DE 2008 (31 de diciembre de 2008) Por la cual se fijan los plazos y descuentos para declarar y pagar los impuestos administrados por el Distrito Especial, Industrial y Portuarios de

1010 INFORMACIÓN DE SOCIOS, ACCIONISTAS, COMUNEROS Y/O COOPERADOS VERSION 8. Otos nombres socios o accionistas. Razón social del accionista

1010 INFORMACIÓN DE SOCIOS, ACCIONISTAS, COMUNEROS Y/O COOPERADOS VERSION 8 Descripcion 11 Registro Civil de Nacimiento 12 Tarjeta de identidad 13 Cédula de ciudadanía 21 Tarjeta de extranjería 22 Cédula

1010 INFORMACIÓN DE SOCIOS, ACCIONISTAS, COMUNEROS Y/O COOPERADOS VERSION 8 Descripcion 11 Registro Civil de Nacimiento 12 Tarjeta de identidad 13 Cédula de ciudadanía 21 Tarjeta de extranjería 22 Cédula

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución 000004 de enero 08 de 2016 Por la cual se prescriben y habilitan los formularios y formatos para el cumplimiento de las obligaciones tributarias,

RESOLUCION 000220 31 OCT 2014

RESOLUCION 000220 31 OCT 2014 EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades legales, en especial las consagradas en el artículo 6 numerales 12 y 22 del Decreto 4048 de

RESOLUCION 000220 31 OCT 2014 EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades legales, en especial las consagradas en el artículo 6 numerales 12 y 22 del Decreto 4048 de

MUNICIPIO DE CARTAGO VALLE DEL CAUCA Nit: RESOLUCION VERSION 4. RESOLUCION No. 001 (04 DE ENERO DE 2016)

") PAGINA [1] RESOLUCION No. 001 (04 DE ENERO DE 2016) POR MEDIO DE LA CUAL SE ESTABLECEN DIRECTRICES PARA LA PRESENTACION DE LA INFORMACION EN MEDIOS MAGNETICOS, LOS SUJETOS OBLIGADOS, LAS ESPECIFICACIONES

PAGINA [1] RESOLUCION No. 001 (04 DE ENERO DE 2016) POR MEDIO DE LA CUAL SE ESTABLECEN DIRECTRICES PARA LA PRESENTACION DE LA INFORMACION EN MEDIOS MAGNETICOS, LOS SUJETOS OBLIGADOS, LAS ESPECIFICACIONES

TÍTULO X. FORMA DE PRESENTACIÓN DE LA INFORMACIÓN, PROCEDIMIENTO PREVIO A LA PRESENTACIÓN, CONTINGENCIA Y VIGENCIA.

ARTÍCULO 39. SANCIONES. Cuando no se suministre la información dentro de los plazos establecidos, cuando el contenido presente errores o no corresponda a lo solicitado, habrá lugar a la aplicación de las

ARTÍCULO 39. SANCIONES. Cuando no se suministre la información dentro de los plazos establecidos, cuando el contenido presente errores o no corresponda a lo solicitado, habrá lugar a la aplicación de las

RESOLUCIÓN NÚMERO 7935 (JULIO 28 DE 2009)

") RESOLUCIÓN NÚMERO 7935 (JULIO 28 DE 2009) Por la cual se establece para el año gravable 2009, el grupo de personas naturales, personas jurídicas, sociedades y asimiladas, y demás entidades, que deben suministrar

RESOLUCIÓN NÚMERO 7935 (JULIO 28 DE 2009) Por la cual se establece para el año gravable 2009, el grupo de personas naturales, personas jurídicas, sociedades y asimiladas, y demás entidades, que deben suministrar

RESOLUCION No (ABRIL 30 DE 2009)

") RESOLUCION No. 0100-143-97-089 (ABRIL 30 DE 2009) Por medio del cual se reglamenta el Cobro, los procedimientos, topes y régimen del sistema de retenciones a terceros del Impuesto de Industria y Comercio

RESOLUCION No. 0100-143-97-089 (ABRIL 30 DE 2009) Por medio del cual se reglamenta el Cobro, los procedimientos, topes y régimen del sistema de retenciones a terceros del Impuesto de Industria y Comercio

Límites en las deducciones por pagos al exterior con y sin CDI s. Juan Manuel Idrovo 13 Junio 2013

Límites en las deducciones por pagos al exterior con y sin CDI s Juan Manuel Idrovo 13 Junio 2013 Generalidades Artículo 121. Deducción de gastos en el exterior Tengan relación de causalidad con rentas

Límites en las deducciones por pagos al exterior con y sin CDI s Juan Manuel Idrovo 13 Junio 2013 Generalidades Artículo 121. Deducción de gastos en el exterior Tengan relación de causalidad con rentas

Boletín No. 33 Cali, 01 de mayo Las personas obligadas a retener el CREE, artículo 3º, decreto 862 de 2013, son las siguientes:

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

Boletín No. 33 Cali, 01 de mayo 2013 Retención en la fuente del impuesto sobre la renta para la equidad, CREE Decreto 862 de abril 26 de 2013 Como el impuesto de renta para la equidad, CREE, comienza a

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

REQUISITOS PARA LA INSCRIPCION DE SOCIEDADES DEL SECTOR PRIVADO Documentos BAJO CONTROL DE LA SUPERINTENDENCIA DE COMPAÑÍAS, INCLUSIVE LAS COMPAÑÍAS TENEDORAS DE ACCIONES O HOLDING, ESTABLECIMIENTOS PERMANENTES

RESOLUCION NÚMERO 000228 (31-10-2013 )

") RESOLUCION NÚMERO 000228 (31-10-2013 ) Por la cual se establece el grupo de obligados a suministrar a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable 2014, la información

RESOLUCION NÚMERO 000228 (31-10-2013 ) Por la cual se establece el grupo de obligados a suministrar a la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, por el año gravable 2014, la información

RESOLUCIÓN DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

RESOLUCIÓN 000052 DE 21 DE JUNIO DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES por la cual se regula el trámite de inscripción en el Registro Único Tributario (RUT) y su actualización de oficio a

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

Docente-Instructor: Jaime Posada. No obligados a declarar PERSONAS NATURALES QUE NO DECLARAN RENTA POR EL AÑO GRAVABLE 2011 COMERCIANTES Y PERSONAS NATURALES QUE EN EL AÑO: 2011 HAYAN TENIDO INGRESOS BRUTOS

Derechos reservados. Prohibida su reproducción.

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

AMNISTÍA EN PAGO DE OBLIGACIONES TRIBUTARIAS CONDICIÓN ESPECIAL PARA EL PAGO CESAR MAURICIO OCHOA PÉREZ Quién podrá acceder a la condición especial para el pago? ARTICULO 57. Condición especial para el

DIAN Resolución 8660 30-08-2010

DIAN Resolución 8660 30-08-2010 Por la cual se establece para el año gravable 2010, el grupo de personas naturales, personas jurídicas, sociedades y asimiladas, y demás entidades, que deben suministrar

DIAN Resolución 8660 30-08-2010 Por la cual se establece para el año gravable 2010, el grupo de personas naturales, personas jurídicas, sociedades y asimiladas, y demás entidades, que deben suministrar

DIAN Resolución 8660 30-08-2010

DIAN Resolución 8660 30-08-2010 Por la cual se establece para el año gravable 2010, el grupo de personas naturales, personas jurídicas, sociedades y asimiladas, y demás entidades, que deben suministrar

DIAN Resolución 8660 30-08-2010 Por la cual se establece para el año gravable 2010, el grupo de personas naturales, personas jurídicas, sociedades y asimiladas, y demás entidades, que deben suministrar

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO. DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012.

por el cual se reglamenta la Ley 1607 de 2012.") MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

MINISTERIO DE HACIENDA Y CRÉDITO PÚBLICO DECRETO 2701 DE 2013 (Noviembre 22) por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales

CONCEPTO DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C.

CONCEPTO 00279 DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor RICARDO ANDRES VANEGAS rvanegap@gmail.com Bogotá D.C. Ref: Radicado 56865 del 07/04/2015. Tema: Impuesto

CONCEPTO 00279 DE 11 DE ABRIL DE 2016 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Señor RICARDO ANDRES VANEGAS rvanegap@gmail.com Bogotá D.C. Ref: Radicado 56865 del 07/04/2015. Tema: Impuesto

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015?

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015? LA REGLAMENTACIÓN CAMBIÓ Y AHORA MÁS COLOMBIANOS DEBEN DECLARAR RENTA EN EL 2015. Qué debe saber sobre la declaración de renta en 2014? Están obligadas a declarar

QUIÉNES DEBEN DECLARAR RENTA EN EL 2015? LA REGLAMENTACIÓN CAMBIÓ Y AHORA MÁS COLOMBIANOS DEBEN DECLARAR RENTA EN EL 2015. Qué debe saber sobre la declaración de renta en 2014? Están obligadas a declarar

RESOLUCIÓN NÚMERO DE

RESOLUCIÓN NÚMERO 000062 DE 2014 (febrero 24) por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la Dirección de

RESOLUCIÓN NÚMERO 000062 DE 2014 (febrero 24) por la cual se reglamenta y se establece la forma, contenido y términos para el Registro de los Contratos de Importación de Tecnología ante la Dirección de

1. Declarar y pagar el impuesto:

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

Guía resumida de sus deberes y obligaciones tributarias para el Impuesto sobre la Renta, Impuesto General sobre las Ventas y Régimen de Tributación Simplificada Esta es una guía resumida de las obligaciones

SECRETARIA DE HACIENDA ADMINISTRACION TRIBUTARIA MUNICIPIO DE YUMBO

SECRETARIA DE HACIENDA ADMINISTRACION TRIBUTARIA MUNICIPIO DE YUMBO Si el último dígito es CALENDARIO TRIBUTARIO AÑO 2012 DECLARACION RETEICA RETENCION EN LA FUENTE IMPUESTO DE INDUSTRIA Y COMERCIO POR

SECRETARIA DE HACIENDA ADMINISTRACION TRIBUTARIA MUNICIPIO DE YUMBO Si el último dígito es CALENDARIO TRIBUTARIO AÑO 2012 DECLARACION RETEICA RETENCION EN LA FUENTE IMPUESTO DE INDUSTRIA Y COMERCIO POR

RESOLUCIÓN NÚMERO ( )

") RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución No. 151 del 30 de Noviembre de 2012 que fijó el procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos

RESOLUCIÓN NÚMERO ( ) Por la cual se modifica la Resolución No. 151 del 30 de Noviembre de 2012 que fijó el procedimiento para la presentación de las solicitudes de devolución y/o compensación por saldos

Creación de conceptos y asociación de cuentas

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

Creación de conceptos y asociación de cuentas Al momento de seleccionar cualquiera de las dos opciones El sistema habilita la siguiente ventana: 1. Creación de conceptos: El primer paso para la generación

Medios Magnéticos Nacionales Año Gravable 2012

Medios Magnéticos Nacionales Año Gravable 2012 Contenido Seminario Medios Magnéticos Nacionales I. Principales cambios entre las resoluciones DIAN 11429/11 y 000117/12 II. III. IV. Obligados a informar

Medios Magnéticos Nacionales Año Gravable 2012 Contenido Seminario Medios Magnéticos Nacionales I. Principales cambios entre las resoluciones DIAN 11429/11 y 000117/12 II. III. IV. Obligados a informar

Creemos de suma importancia analizar lo dicho en el oficio, para lo cual debemos en primer lugar considerar la norma en mención:

Fecha: Lunes 5 de abril de 2015 Título: Opinión CETA Realización del Ingreso en Rendimientos de Fondos de Inversión Colectiva Asociado: EDUAR BENJUMEA BENJUMEA El pasado 26 de marzo la Subdirección de

Fecha: Lunes 5 de abril de 2015 Título: Opinión CETA Realización del Ingreso en Rendimientos de Fondos de Inversión Colectiva Asociado: EDUAR BENJUMEA BENJUMEA El pasado 26 de marzo la Subdirección de

CONCEPTO DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES. Bogotá, D.C. Ref.: Radicado del 09/06/2015

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

CONCEPTO 24300 DE 21 DE AGOSTO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 100016836 del 09/06/2015 Tema Impuesto sobre la Renta y Complementarios Descriptores Tarifa

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

PREPARACIÓN DE LA DOCUMENTACIÓN PARA LA DECLARACIÓN DE RENTA Para preparar la documentación se requiere conocer muy bien a la persona natural con el fin de conocer la información de sus activos, pasivos,

Facturación Electrónica. Guía para el Obligado a facturar

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

Facturación Electrónica Guía para el Obligado a facturar FYM Technology 3/8/2010 Contenido Introducción... 3 Objetivo... 4 Alcance... 4 Portal e-bill su Herramienta Principal... 5 Inicio de las operaciones

RESOLUCION 000219 31 OCT 2014. Por medio de la cual se modifica parcialmente la Resolución 000228 del 31 de octubre de 2013

RESOLUCION 000219 31 OCT 2014 Por medio de la cual se modifica parcialmente la Resolución 000228 del 31 de octubre de 2013 EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades

RESOLUCION 000219 31 OCT 2014 Por medio de la cual se modifica parcialmente la Resolución 000228 del 31 de octubre de 2013 EL DIRECTOR GENERAL DE IMPUESTOS Y ADUANAS NACIONALES En uso de sus facultades

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES JUAN CAMILO SERRANO VALENZUELA

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

MODIFICACIONES A LA DEPURACION ORDINARIA EN RENTA PERSONAS NATURALES CONTRIBUYENTES PERSONAS NATURALES + Depuración con IMAN y Retención + Empleados + Trabajadores por cuenta propia + Los demás personas

Información Exógena. (Medios Magnéticos) 2015

2015") Información Exógena (Medios Magnéticos) 2015 Temas: Puntos Generales y formatos nuevos Paso a paso en el programa de Contai Generación certificado de ingresos y retenciones, para el formato 2276 Pasos

Información Exógena (Medios Magnéticos) 2015 Temas: Puntos Generales y formatos nuevos Paso a paso en el programa de Contai Generación certificado de ingresos y retenciones, para el formato 2276 Pasos

CORREO ELECTRONICO DIA MES AÑO DEL DIA MES AÑO DIA MES AÑO

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

DECLARACION JURADA ANUAL DEL IMPUESTO SOBRE LA RENTA DE SOCIEDADES FORMULARIO IR2 DATOS GENERALES DE LA SOCIEDAD I TIPO DE DECLARACION NOMBRE COMERCIAL TELEFONO DE CONTACTO INICIO DE LA ACTIVIDAD DIA NORMAL

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE 2014

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

REFORMA TRIBUTARIA LEY 1739 DEL 23 DICIEMBRE DE Los cambios significativos son los siguientes: IMPUESTO A LA RIQUEZA: Se retoma el impuesto al patrimonio, solo que con una denominación diferente: Impuesto

Agenda: Puntos Generales Paso a paso en el programa de Contai Multimes Multiaño

Agenda: Puntos Generales Paso a paso en el programa de Contai Multimes Multiaño Generales Resolución 000117 Grandes contribuyentes Personas Naturales y asimiladas con Ingresos en el año 2011 de $500.000.000.

Agenda: Puntos Generales Paso a paso en el programa de Contai Multimes Multiaño Generales Resolución 000117 Grandes contribuyentes Personas Naturales y asimiladas con Ingresos en el año 2011 de $500.000.000.

BOLETÍN INFORMATIVO. No. 222 Bogotá D.C., 01 de noviembre de NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO

BOLETÍN INFORMATIVO No. 222 Bogotá D.C., 01 de noviembre de 2013 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que el Gobierno Nacional expidió

BOLETÍN INFORMATIVO No. 222 Bogotá D.C., 01 de noviembre de 2013 02. NORMAS SOBRE EL MERCADO DE VALORES Y DEL SECTOR FINANCIERO Por considerarlo de su interés, les informamos que el Gobierno Nacional expidió

Centro de Estudios Fiscales IMPUESTO A LAS GRANDES TRANSACCIONES FINANCIERAS

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

IMPUESTO A LAS GRANDES TRANSACCIONES Gaceta Oficial de la República Bolivariana de Venezuela N 6.210 de fecha 30/12/2015 Decreto N 2.169, mediante el cual se dicta el Decreto con Rango, Valor y Fuerza

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo

Modelo información anual exigida con el Decreto 1070 de 2013 a personas que cobren rentas de trabajo (Fecha de elaboración: Junio 17 de 2013) De acuerdo con lo indicado en el art. 1 del Decreto 1070 de