Dirección General de Política de Ingresos Públicos. Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31

|

|

|

- Sara Arroyo Carrasco

- hace 5 años

- Vistas:

Transcripción

1 Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31

2 Indicadores económicos

OCDE-LATAM: Comparación del impuesto sobre la propiedad inmobiliaria")

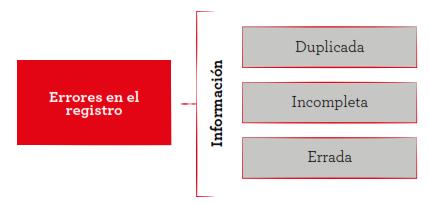

3 RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial, (MMS/, var.% y %PBI) OCDE-LATAM: Comparación del impuesto sobre la propiedad inmobiliaria 2014 Impuesto Predial: S/ MM (6%) El Impuesto Predial representa el 6% de los ingresos municipales del 2015 pero el 56% de la recaudación de impuestos municipales de dicho año. En el periodo registra tasas de crecimiento entre 7,3% y 19,4% pero su presión tributaria solo subió 0,07% del PBI en dicho periodo. 0,15% 0,89%

Fuente: MEF Elaboración:")

4 INGRESOS MUNICIPALES POR TIPO DE MUNICIPALIDADES Perú: Ingreso Tributario de las municipalidades según tipo de tributo, 2014 (Estructura %) Fuente: MEF Elaboración: PIP-DGPIP-MEF Las Municipalidades CPB concentran el 21,6% de los ingresos por tributos municipales. Las Municipalidades CPA y CPB concentran el 93,8% de los ingresos por tributos municipales.

5 25, 0% 20, 0% 15, 0% 10, 0% 5,0 % 0,0 % RECAUDACIÓN DEL IP EN MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B Perú- Municipalidades de Ciudades Principales Tipo B: Impuesto Predial, (Millones de S/ y variación % interanual) 23,4% 23,4% 20,3% ,4% 10,9% 7,7% ,01% 15,4% 10,9% ,8% ,1% ,2% 19,4% Fuente: MEF Elaboración: DTS-DGPIP-MEF Var.% 2015/2003 = 438%

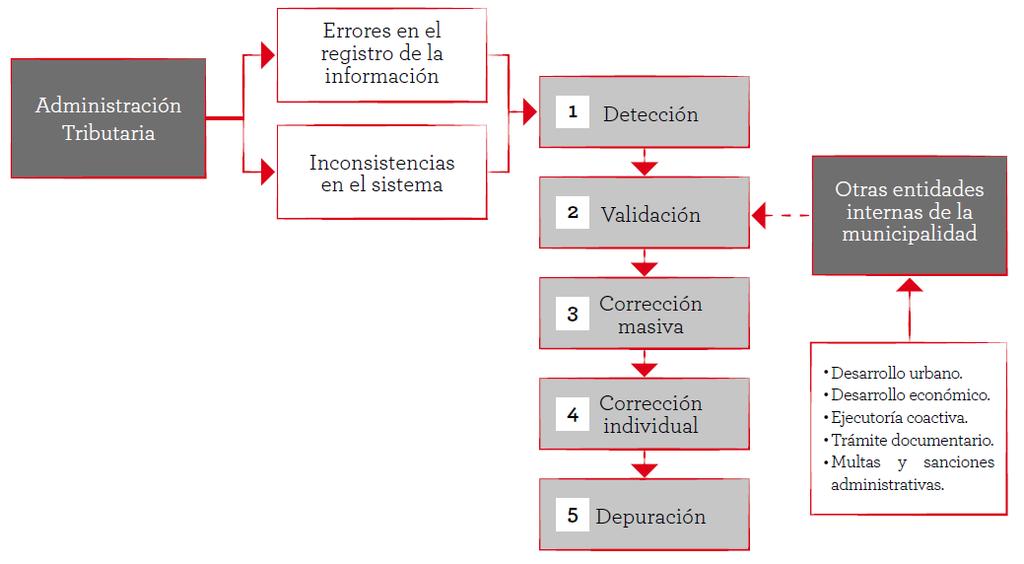

6 Macroprocesos de la Administración Tributaria Municipal

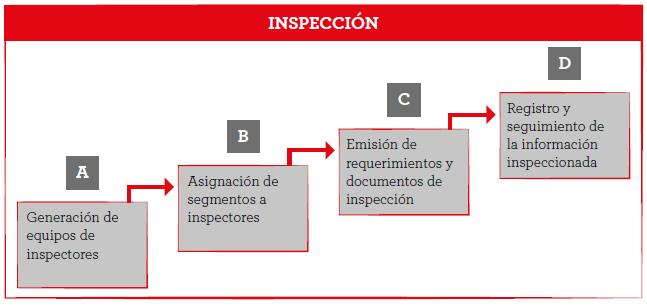

7 CONTRIBUYENTE PREDIO DECLARACIÓN JURADA PARÁMETROS TRIBUTARIOS DEPURACIÓN DE DATOS SEGMENTACIÓN INSPECCIÓN DETERMINACIÓN DE DEUDA CÁLCULO DE BASE IMPONIBLE CÁLCULO DE IMPUESTO RECÁLCULOS ANÁLISIS Y SEGEMENTACIÓN DE CARTERA GESTIÓN PREVENTIVA GESTIÓN PRECOACTIVA EMISIÓN REC S CONTROL DE MEDIDAS CAUTELARES TASACIÓN Y REMATE EMISIÓN/CONTROL DE VALORES TRIBUTARIOS CONTROL Y SEGUIMIENTO DE FRACCIONAMIENTOS CONCILIACIÓN DE SALDOS POR COBRAR REGISTRO Y CONTROL DE PAGOS APERTURA Y CIERRE DE CAJA CONCILIACIÓN DE INGRESOS 2.1 DIAGRAMA DE BLOQUES C O N DE T LA R AT I B U Y E N T E S 1 ORIENTACIÓN TRIBUTARIA ORIENTACIÓN Y ATENCIÓN ATENCIÓN PRESENCIAL ATENCIÓN NO PRESENCIAL REGISTRO Y DETERMINACIÓN 2 DE DEUDA REGISTRO FISCALIZA- CIÓN DETERMINA- CIÓN DE DEUDA 3 COBRANZA ORDINARIA GESTIÓN DE CUENTA COBRANZA COACTIVA CONTROL DE DEUDA 4 TESORERÍA Y PAGO 5 PROCEDIMIENTOS CONTENCIOSOS NOTIFICACIONES 6 Y NO CONTENCIOSOS CONTROL DE ENVÍOS CONTROL DE RECEPCIÓN REGISTRO DE EXPEDIENTES CONTROL Y SEGUIMIENTO DE EXPEDIENTES EJECUCIÓN DE RESOLUCIONES Fuente: PIP-DGPIP-MEF, Elaboración: DGPIP-MEF

8 MACROPROCESO DE REGISTRO Y DETERMINACIÓN DEL IMPUESTO PREDIAL

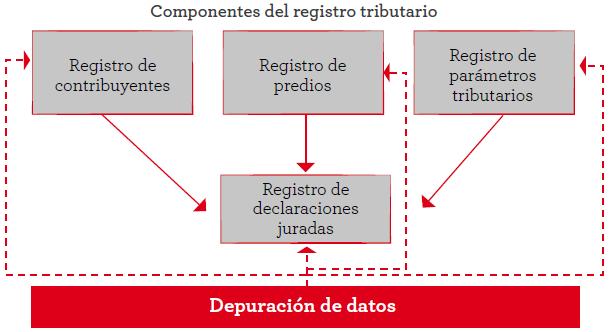

9 MACROPROCESO DE REGISTRO Y DETERMINACIÓN DEL IMPUESTO PREDIAL A. REGISTRO TRIBUTARIO

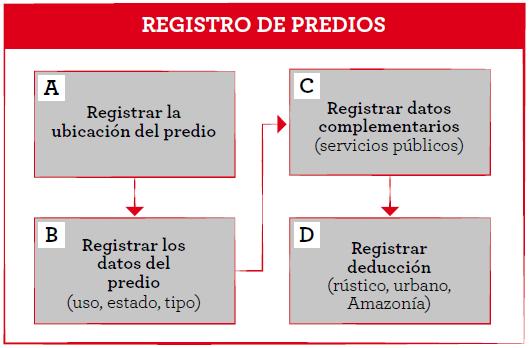

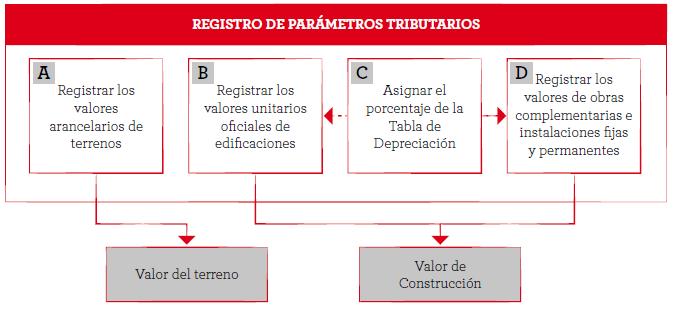

10 REGISTRO TRIBUTARIO

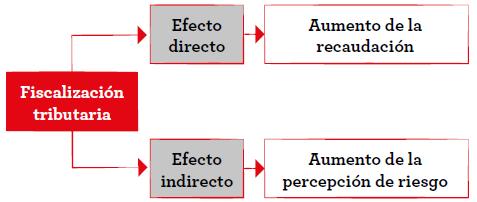

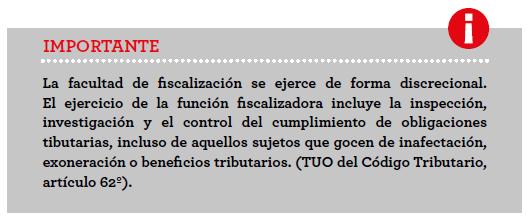

11 FISCALIZACIÓN TRIBUTARIA

12 FISCALIZACIÓN TRIBUTARIA Brechas de incumplimiento

13 FISCALIZACIÓN TRIBUTARIA Definición de la estrategia y tipos de Fiscalización

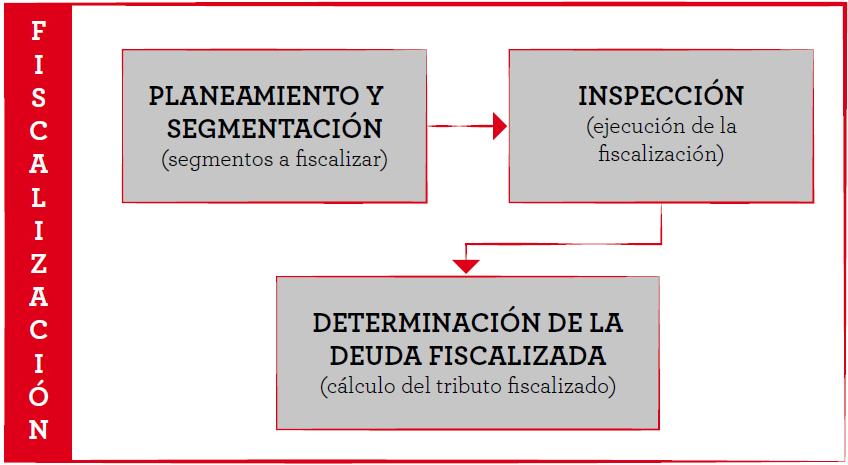

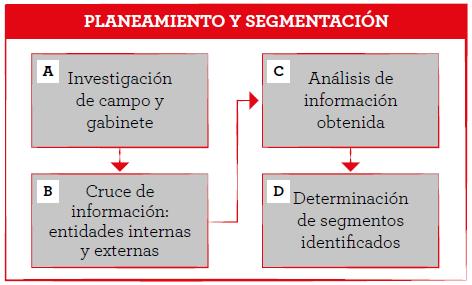

14 FISCALIZACIÓN TRIBUTARIA Proceso

15 FISCALIZACIÓN TRIBUTARIA Subprocesos CÁLCULO DEL IMPUESTO PREDIAL

16 DETERMINACIÓN DE DEUDA Emisión mecanizada HR PU HLP HLA AD SD

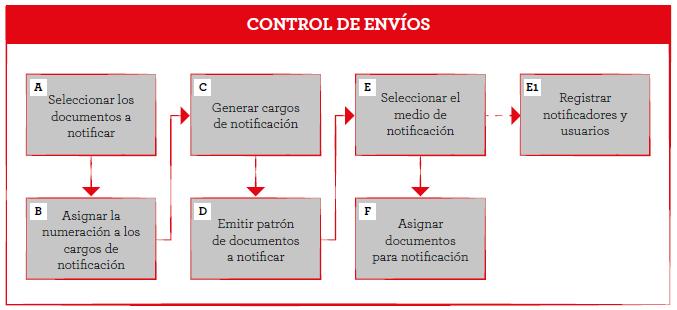

17 MACROPROCESO DE NOTIFICACIONES Subprocesos

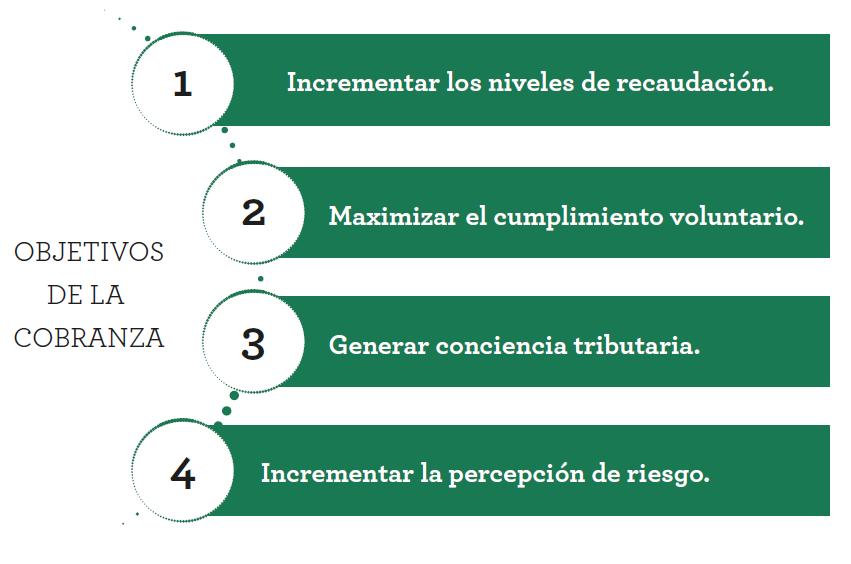

18 MACROPROCESO DE GESTIÓN DE CUENTA Objetivos

19 MACROPROCESO DE GESTIÓN DE CUENTA Subprocesos

20 MACROPROCESO DE GESTIÓN DE CUENTA Cobranza Ordinaria Análisis: perfil del contribuyente según clasificación Muy bajo Etapa de cobranza Estrategia de gestión Cobranza ordinaria Perfil del contribuyente: Actitud y capacidad de pago Muy bajo Dispuesto a cumplir: Preventiva Cobranza preventiva Quiere y puede pagar R i e s g o d e m o r o s i d a d Temprana Media Tardía Cobranza precoactiva Cobranza coactiva Quiere pero no puede pagar Decidió no cumplir: No quiere pero puede pagar C o s t o d e r e c u p e r a c i ó n Cobranza dudosa No quiere ni puede pagar Muy alto Residual Cobranza onerosa Sujeto a evaluación de la Administración Muy alto

21 MACROPROCESO DE GESTIÓN DE CUENTA Cobranza Ordinaria Segmentación de la cartera de cobranza Tipo de acciones de cobranza

22 MACROPROCESO DE GESTIÓN DE CUENTA Cobranza Ordinaria

23 MACROPROCESO DE GESTIÓN DE CUENTA Cobranza Coactiva Emisión de REC s

24 MACROPROCESO DE GESTIÓN DE CUENTA Cobranza Coactiva Control y seguimiento de las REC s A B C D Asignación cartera de deuda a los auxiliares coactivos Generación y Actualización Establecer un control de Alertas Emisión de la Resolución de ejecución Coactiva N DOS Asignación manual Liquidación de costas procesales Verificación plazos de REC s de 7 días Trabar medida cautelar Asignación automática Gastos administrativos Gestión de la deuda en cobranza coactiva Acumulación de expedientes coactivos Suspensión del procedimiento coactivo Acumulación y suspensión del procedimiento coactivo Tasación: Consiste en la valorización de los bienes del deudor que han sido objeto de una medida cautelar. Remate: Es el acto por el cual se vende en pública subasta los bienes previamente embargados y tasados.

25 MACROPROCESO DE GESTIÓN DE CUENTA Control de Deuda Emisión y control de valores tributarios

26 MACROPROCESO DE GESTIÓN DE CUENTA Control de Deuda Brechas del control y seguimiento de valores tributarios BRECHA DE EMISIÓN BRECHA DE NOTIFICACIÓN DEUDA PENDIENTE DE PAGO BRECHA DE EXIGIBILIDAD VALORES EMITIDOS VALORES NOTIFICADOS VALORES EXIGIBLES BRECHA DE TRASLADO VALORES TRASLADADOS (A EJECUCIÓN COACTIVA)

27 MACROPROCESO DE GESTIÓN DE CUENTA Control de Deuda Control y seguimiento de fraccionamiento

28 MACROPROCESO DE GESTIÓN DE CUENTA Control de Deuda Conciliación de saldos por cobrar

29 Meta Predial 31

30 DESCRIPCIÓN DE LA META 31

31 DESCRIPCIÓN DE LA META 31

32 DESCRIPCIÓN DE LA META 31

33 BENEFICIOS DE LA META 31

34 CRONOLOGÍA DE CUMPLIMIENTO DE LA META 31

35 CRONOLOGÍA DE CUMPLIMIENTO DE LA META 31

36 Manejo y uso del SISMEPRE

37 USO DEL SISTEMA DE LA META PREDIAL (SISMEPRE) SISTEMA DE LA META PREDIAL - SISMEPRE - META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL Dirección General de Política de Ingresos Públicos - DGPIP

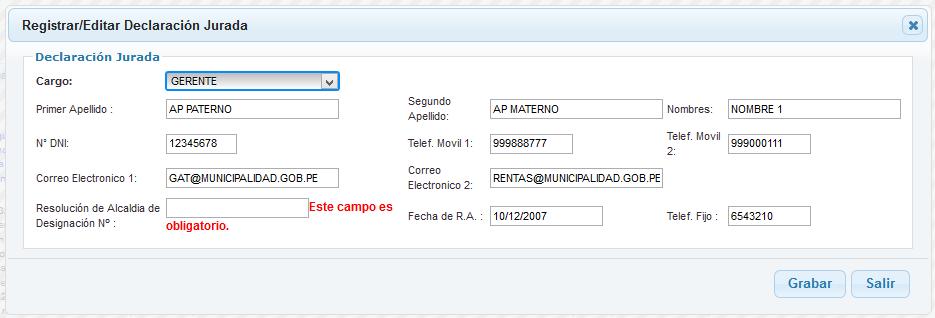

38 SISMEPRE META 31 Es el Sistema de la Meta Predial que constituye la herramienta informática que el MEF pone a disposición de las municipalidades que participan en el Programa de Incentivos (PI 2017) para el registro de información en cumplimiento con las actividades de la Meta Predial. DJAT: Declaración Jurada de la Administración Tributaria Municipal. FRAT: Ficha de Relevamiento de la Administración Tributaria Municipal. DIFAT: Directorio de Funcionarios de la Administración Tributaria Municipal.

39 ACCESO AL SISMEPRE

40 Registro de Usuario y Contraseña

41 Formulario DJAT (Declaración Jurada del Funcionario de la ATM) META 31

42 Crear una DJ META 31

43 Registrar y validar información de la DJ

44 DJAT: Grabar la DJ

45 DJAT: DJ registrada META 31

46 DJAT: Opción Editar DJAT: Opción Ver

47 DJAT: Opción Imprimir META 31

48 Formulario DIFAT (Directorio de Funcionarios de la ATM) META 31

49 DIFAT: Opción Crear DIFAT: Registrar información

50 DIFAT: Conformidad de registro DIFAT: Opción Ver

51 DIFAT: Información registrada en el Directorio META 31

52 DIFAT: Opción Imprimir META 31 DIFAT: Opción Grabar

53 FRAT: Ficha de relevamiento de la ATM META Información de Gestión Tributaria (información del 01 de enero al 30 de junio de 2017) 1. Efectúa la emisión de cuponeras (cartillas de liquidación del Impuesto Predial): SI NO En caso afirmativo, ir a la pregunta 1A, caso contrario a la pregunta 2. 1A. Notificación de cuponeras (cartillas de liquidación del Impuesto Predial): Fecha de inicio de Notificación: Fecha de fin de Notificación: / / / / En proceso En proceso 2. Se han emitido valores tributarios (OP / RD) por Impuesto Predial por un importe insoluto de S/ 3. Se han notificado valores tributarios (OP / RD) por Impuesto Predial por un importe insoluto de S/ 4. Se ha trasladado a Ejecución Coactiva, la deuda por Impuesto Predial por un importe insoluto de S/ 5. Producto de la fiscalización tributaria, se ha generado deuda por Impuesto Predial, por un importe insoluto de S/ 6. Número de predios fiscalizados: 7. Área detectada (m2) producto de la fiscalización:

54 FRAT: Ficha de relevamiento de la ATM META 31 1A. Servicio de Atención al contribuyente del Impuesto Predial (información al 30 de junio de 2017) 1. El pago del Impuesto Predial se realiza solo en las Cajas de la Municipalidad: 2. El estado de cuenta puede imprimirse desde el portal electrónico de la Municipalidad: SI SI NO NO 3. Dispone de línea telefónica exclusiva para atención de consultas tributarias: 4. Brinda atención de consultas por chat (horario de oficina o más): SI SI NO NO 5. Brinda atención de consultas por correo electrónico institucional: SI NO 6. Brinda servicio diferenciado por tipo de contribuyente: 7. Dispone del servicio de atención mediante citas: 8. Considera necesario un servicio de atención mediante citas: SI SI SI NO NO NO

55 En caso afirmativo, indicar cantidad: FRAT: Ficha de relevamiento de la ATM META 31 1B. Indicadores de Gestión que emplean (información del 01 de enero al 30 de junio de 2017) META Morosidad (%) de recaudación del Impuesto Predial. SI NO 2. Número de valores tributarios (OP, RD, RM, etc.) emitidos. SI NO 3. Número de valores tributarios (OP, RD, RM, etc.) notificados. SI NO 4. Número de convenios de fraccionamiento aprobados (emitidos). SI NO 5. Número de convenios de fraccionamiento cancelados. SI NO 6. Número de valores tributarios transferidos a Ejecución Coactiva. SI NO 7. Número de valores coactivos notificados. SI NO

56 En caso afirmativo, indicar cantidad: FRAT: Ficha de relevamiento de la ATM META 31 1C. Procedimientos aprobados (información al 30 de junio de 2017) META Registro de contribuyentes. SI NO 2. Registro de predios. SI NO 3. Registro de Declaración Jurada (Impuesto Predial). SI NO 4. Cálculo y determinación de deuda tributaria predial. 5. Fiscalización tributaria. 6. Gestión de Cobranza. SI SI SI NO NO NO 7. Control y seguimiento de convenios de fraccionamiento. SI NO

57 FRAT: Ficha de relevamiento de la ATM META 31 META 31 1D. Información sobre la emisión del Impuesto Predial (Considerar la emisión anual de inicio de período) AÑO MONTO DE EMISIÓN DEL IMPUESTO PREDIAL AFECTO Sin deducción Con deducción T O T A L NÚMERO DE CONTRIBUYENTES AFECTOS DE LA EMISIÓN PREDIAL Sin deducción Con deducción T O T A L NÚMERO DE PREDIOS DE LA EMISIÓN PREDIAL Uso Casa Habitación Otros Usos T O T A L MONTO AFECTO DE LA BASE IMPONIBLE Sin deducción Con Deducción NÚMERO DE INAFECTOS MONTO DE AUTOAVALÚO INAFECTO

58 FRAT: Ficha de relevamiento de la ATM META 31 1E. Información sobre la recaudación del Impuesto Predial META 31 DESCRIPCIÓN RECAUDACIÓN CORRIENTE (DEL AÑO ACTUAL) ORDINARIA COACTIVA RECAUDACIÓN NO CORRIENTE (DE AÑOS ANTERIORES) ORDINARIA COACTIVA La información del periodo 2011 al 2016 corresponde al 31 de diciembre de cada año. La información del año 2017 corresponde al 30 de junio de Grabar

59 Recomendaciones

60 Páginas de consulta gratuita Boletín de Normas Legales del Diario Oficial El Peruano Sistema Peruano de Información Jurídica - SPIJ

61 Páginas de consulta gratuita Defensoría del Contribuyente y Usuario Aduanero Tribunal Fiscal ibunal-fiscal

62 Medios de comunicación válidos para la atención de consultas de la Meta 31 Teléfono : Correo electrónico: Anexos 2367, 2368 y 2369 metapredial@mef.gob.pe Importante: Para la atención de las consultas vinculadas a la Meta 31 se deben utilizar ambos medios descentralizados de comunicación válidos: vía telefónica y correo electrónico. A fin de evitar gastos a las municipalidades, no es necesario que sus funcionarios se trasladen hasta la ciudad de Lima para la atención de sus consultas sobre el PI 2017.

63 Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31 GRACIAS

Dirección General de Política de Ingresos Públicos. Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39

Dirección General de Política de Ingresos Públicos Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Dirección General de Política de Ingresos Públicos Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Uso del Sistema de la Meta Predial (SISMEPRE) Meta 39

Meta 39") Uso del Sistema de la Meta Predial (SMEPRE) Meta 39 CONTENIDO A. ACCESO AL SMEPRE B. Formulario DJAT (Declaración Jurada del Funcionario de la ATM) C. Formulario GRAT (Información sobre la gestión y recaudación

Uso del Sistema de la Meta Predial (SMEPRE) Meta 39 CONTENIDO A. ACCESO AL SMEPRE B. Formulario DJAT (Declaración Jurada del Funcionario de la ATM) C. Formulario GRAT (Información sobre la gestión y recaudación

Meta 21 Predial. Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos

Dirección General de Política de Ingresos Públicos") Meta 21 Predial Taller de Asistencia Técnica (PI 2016) CPA Dirección General de Política de Ingresos Públicos Jorge Luis Rey de Castro Mesa Director de Tributación Subnacional Lima, 08 de julio de 2016

Meta 21 Predial Taller de Asistencia Técnica (PI 2016) CPA Dirección General de Política de Ingresos Públicos Jorge Luis Rey de Castro Mesa Director de Tributación Subnacional Lima, 08 de julio de 2016

Dirección General de Política de Ingresos Públicos. Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23 Recomendaciones generales Mantener el celular apagado durante el desarrollo

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23 Recomendaciones generales Mantener el celular apagado durante el desarrollo

Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos

Dirección General de Política de Ingresos Públicos") Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos Lima, 05 de julio de 2016 Aspectos de la Administración Tributaria Municipal (ATM) para el cumplimiento

Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos Lima, 05 de julio de 2016 Aspectos de la Administración Tributaria Municipal (ATM) para el cumplimiento

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

Meta 22 del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 2017

del año 2017") Meta del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 07 Actividad 3 - corriente-neta del Impuesto Predial en un porcentaje determinado Caso práctico para determinar el porcentaje

Meta del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 07 Actividad 3 - corriente-neta del Impuesto Predial en un porcentaje determinado Caso práctico para determinar el porcentaje

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 22 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 22 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL IDENTIFICACIÓN DEL PROBLEMA: BAJA RECAUDACIÓN DEL IMPUESTO PREDIAL A NIVEL NACIONAL

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL IDENTIFICACIÓN DEL PROBLEMA: BAJA RECAUDACIÓN DEL IMPUESTO PREDIAL A NIVEL NACIONAL

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32 (Incremento de la Recaudación del Impuesto Predial) Dirección de Tributación Subnacional Lima, octubre de 2015 1 Recoger y organizar datos de las administraciones

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32 (Incremento de la Recaudación del Impuesto Predial) Dirección de Tributación Subnacional Lima, octubre de 2015 1 Recoger y organizar datos de las administraciones

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 18 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 18 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 39 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES NO PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS

GUÍA PARA EL CUMPLIMIENTO DE LA META 39 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES NO PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0

versión 1.0") Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0

versión 1.0") Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 27 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS VVUU)

GUÍA PARA EL CUMPLIMIENTO DE LA META 27 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS VVUU)

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE2011

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE211 INFORME N.º 211-82- 93 Materia: Fecha : Resultados de los indicadores estratégicos al tercer trimestre del 211. 14 de octubre del 211.

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE211 INFORME N.º 211-82- 93 Materia: Fecha : Resultados de los indicadores estratégicos al tercer trimestre del 211. 14 de octubre del 211.

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32 Incremento de la recaudación predial respecto a lo recaudado al 31 de diciembre de 2015 en un porcentaje señalado en el instructivo, registro completo

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32 Incremento de la recaudación predial respecto a lo recaudado al 31 de diciembre de 2015 en un porcentaje señalado en el instructivo, registro completo

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21 Efectividad corriente del Impuesto Predial, registro de información en el aplicativo informático e información sobre el hipervínculo tributos municipales

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21 Efectividad corriente del Impuesto Predial, registro de información en el aplicativo informático e información sobre el hipervínculo tributos municipales

ORDEN DE PAGO Nº POR LA OMISIÓN AL PAGO DEL IMPUESTO PREDIAL DECLARADO POR EL CONTRIBUYENTE

: de del 20 Municipalidad Provincial de Huaura Gerencia de Administración Tributaria ORDEN DE PAGO Nº POR LA OMISIÓN AL PAGO DEL IMPUESTO PREDIAL DECLARADO POR EL CONTRIBUYENTE IDENTIFICACION DEL DEUDOR

: de del 20 Municipalidad Provincial de Huaura Gerencia de Administración Tributaria ORDEN DE PAGO Nº POR LA OMISIÓN AL PAGO DEL IMPUESTO PREDIAL DECLARADO POR EL CONTRIBUYENTE IDENTIFICACION DEL DEUDOR

ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS

LOS OL VOS ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS 2015 GERENCIA DE PLANIFICACIÓN Y PRESUPUESTO SUBGERENCIA DE PLANEAMIENTO Y RACIONALIZACIÓN 1.

LOS OL VOS ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS 2015 GERENCIA DE PLANIFICACIÓN Y PRESUPUESTO SUBGERENCIA DE PLANEAMIENTO Y RACIONALIZACIÓN 1.

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos Meta: Efectividad corriente del impuesto predial, registro completo de la información en el aplicativo informático,

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos Meta: Efectividad corriente del impuesto predial, registro completo de la información en el aplicativo informático,

Resultados de los indicadores estratégicos al Primer trimestre Oficina de Planificación y Estudios Económicos Abril 2017

Resultados de los indicadores estratégicos al Primer trimestre 217 Oficina de Planificación y Estudios Económicos Abril 217 (En millones de Soles y porcentaje) 1/ 5 4 3 2 1 84.3 4,6% 42,3% 5,4% 34.2 55.3

Resultados de los indicadores estratégicos al Primer trimestre 217 Oficina de Planificación y Estudios Económicos Abril 217 (En millones de Soles y porcentaje) 1/ 5 4 3 2 1 84.3 4,6% 42,3% 5,4% 34.2 55.3

PROCESO CAS Nº CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS

PROCESO CAS Nº 007-2014 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS 1. GENERALIDADES La Recursos Humanos de la Municipalidad de San Juan de Miraflores, invita a las personas que

PROCESO CAS Nº 007-2014 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS 1. GENERALIDADES La Recursos Humanos de la Municipalidad de San Juan de Miraflores, invita a las personas que

El Concejo Municipal de la Municipalidad Distrital de Punta Hermosa en la Sesión Ordinaria de Concejo de fecha 26 de abril del 2013:

Aprueban Ordenanza que establece incentivos a los contribuyentes del distrito de Punta Hermosa que actualicen declaraciones juradas de autovalúo del Impuesto Predial ORDENANZA N 240-2013-MDPH Punta Hermosa,

Aprueban Ordenanza que establece incentivos a los contribuyentes del distrito de Punta Hermosa que actualicen declaraciones juradas de autovalúo del Impuesto Predial ORDENANZA N 240-2013-MDPH Punta Hermosa,

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA Artículo 5.- Estructura Orgánica de la SUNAT La Superintendencia

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA Artículo 5.- Estructura Orgánica de la SUNAT La Superintendencia

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS QUÉ ES EL COBRO? Son las diferentes actividades que realiza la Administración Tributaria Municipal con el propósito de obligar a los contribuyentes a pagar de

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS QUÉ ES EL COBRO? Son las diferentes actividades que realiza la Administración Tributaria Municipal con el propósito de obligar a los contribuyentes a pagar de

MAYO VENCE. Descuento del 30% de arbitrios. Descuento del 20% de arbitrios municipales para

MUNICIPALIDAD PROVINCIAL DE CHANCHAMAYO Gerencia de Administración Tributaria VENCE 29 MAYO SORTEO: EN EL MES DICIEMBRE Descuento del 30% de arbitrios municipales, para contribuyentes que cancelen al contado

MUNICIPALIDAD PROVINCIAL DE CHANCHAMAYO Gerencia de Administración Tributaria VENCE 29 MAYO SORTEO: EN EL MES DICIEMBRE Descuento del 30% de arbitrios municipales, para contribuyentes que cancelen al contado

Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI)

") Manual de Usuario Aplicativo para el cumplimiento de la meta de Recaudación del Impuesto Predial Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI) Versión: 03.14.02.00 Fecha:

Manual de Usuario Aplicativo para el cumplimiento de la meta de Recaudación del Impuesto Predial Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI) Versión: 03.14.02.00 Fecha:

REFLEXIONES SOBRE LAS MODIFICACIONES TRIBUTARIAS DEL de Agosto de Luis Hernández Berenguel

REFLEXIONES SOBRE LAS MODIFICACIONES TRIBUTARIAS DEL 2012 16 de Agosto de 2012 Luis Hernández Berenguel CONTENIDO DE ESTA EXPOSICIÓN 1. Fiscalización Parcial 2. Fiscalización Parcial, Resoluciones de Determinación

REFLEXIONES SOBRE LAS MODIFICACIONES TRIBUTARIAS DEL 2012 16 de Agosto de 2012 Luis Hernández Berenguel CONTENIDO DE ESTA EXPOSICIÓN 1. Fiscalización Parcial 2. Fiscalización Parcial, Resoluciones de Determinación

N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion

REQUISITOS DERECHO DE TRAM N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion Formulario /codigo / Ubicación (en % UIT) SUB-GERENCIA DE ADMINISTRACION TRIBUTARIA 1 Inscripción de propiedad 1) Formato

REQUISITOS DERECHO DE TRAM N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion Formulario /codigo / Ubicación (en % UIT) SUB-GERENCIA DE ADMINISTRACION TRIBUTARIA 1 Inscripción de propiedad 1) Formato

METAS 2008 INDICADORES ESTRATEGICOS

1 METAS 2008 INDICADORES ESTRATEGICOS OBJETIVO ESTRATÉGICO INDICADOR FÓRMULA PERIODO DE MEDICIÓN METAS 2008 ESTADO 1/ Índice de efectividad de la recaudación Monto pagado (IP, IV, A) Monto emitido (IP,

1 METAS 2008 INDICADORES ESTRATEGICOS OBJETIVO ESTRATÉGICO INDICADOR FÓRMULA PERIODO DE MEDICIÓN METAS 2008 ESTADO 1/ Índice de efectividad de la recaudación Monto pagado (IP, IV, A) Monto emitido (IP,

- k En atención a dicha prerrogativa, la Municipalidad Metropolitana de Lima emitió la Ordenanza N 1533, la cual en su INFORME N

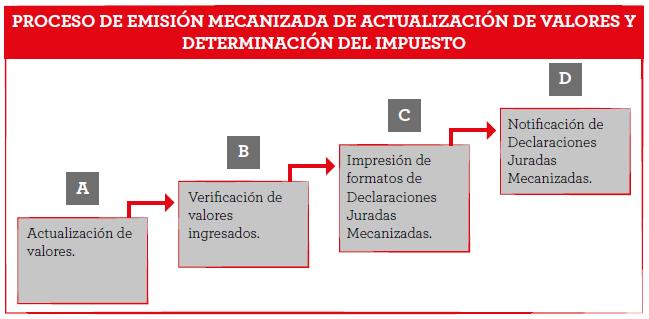

INFORME N 266-181-000000139 MATERIA BASE LEGAL Solicitud de ratificación de la Ordenanza N 536-MSB, que regula el monto de emisión mecanizada de actualización de valores, determinación del tributo y distribución

INFORME N 266-181-000000139 MATERIA BASE LEGAL Solicitud de ratificación de la Ordenanza N 536-MSB, que regula el monto de emisión mecanizada de actualización de valores, determinación del tributo y distribución

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

Régimen de sinceramiento de deudas con EsSalud y ONP. Decreto Legislativo N 1275

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

DESCRIPCIÓN DEL CARGO

GERENCIA : GERENCIA DE ADMINISTRACIÓN TRIBUTARIA SUBGERENCIA : 01 Gerente DE CONFIANZA - DESIGNADO - Título profesional universitario que incluya estudios relacionados con la especialidad - Experiencia

GERENCIA : GERENCIA DE ADMINISTRACIÓN TRIBUTARIA SUBGERENCIA : 01 Gerente DE CONFIANZA - DESIGNADO - Título profesional universitario que incluya estudios relacionados con la especialidad - Experiencia

MUNICIPALIDAD DE PUENTE PIEDRA

573886 NORMAS LEGALES Jueves 31 de diciembre de 2015 / El Peruano DERECHO DE EMISION 5,70 TOTAL INGRESOS POR EMISION GENERAL 159.514,50 INGRESOS POR PREDIOS ADICIONALES: CANTIDAD DE PREDIOS ADICIONALES

573886 NORMAS LEGALES Jueves 31 de diciembre de 2015 / El Peruano DERECHO DE EMISION 5,70 TOTAL INGRESOS POR EMISION GENERAL 159.514,50 INGRESOS POR PREDIOS ADICIONALES: CANTIDAD DE PREDIOS ADICIONALES

IMPUESTO DE ALCABALA

IMPUESTO DE ALCABALA 1 QUÉ ES EL IMPUESTO DE ALCABALA? Es un Impuesto que grava las transferencias de propiedad de bienes inmuebles, urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma

IMPUESTO DE ALCABALA 1 QUÉ ES EL IMPUESTO DE ALCABALA? Es un Impuesto que grava las transferencias de propiedad de bienes inmuebles, urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma

INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS

Elvito A. Rodríguez Domínguez 28:1 Presentación INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS SUBCAPITULO I CODIGO DE ENJUICIAMIENTOS EN MATERIA CIVIL DE 1852

Elvito A. Rodríguez Domínguez 28:1 Presentación INDICE MANUAL DE PROCEDIMIENTOS DE EJECUCION COACTIVA CAPITULO 1 ANTECEDENTES HISTORICOS SUBCAPITULO I CODIGO DE ENJUICIAMIENTOS EN MATERIA CIVIL DE 1852

Resultados de los indicadores estratégicos al Cuarto trimestre Oficina de Planificación y Estudios Económicos Enero 2016

Resultados de los indicadores estratégicos al Cuarto trimestre 215 Oficina de Planificación y Estudios Económicos Enero 216 Anual: 214-215 (En millones de Soles y porcentaje) 1/ 4 3 2 1 78.6 77,4% 85,2%

Resultados de los indicadores estratégicos al Cuarto trimestre 215 Oficina de Planificación y Estudios Económicos Enero 216 Anual: 214-215 (En millones de Soles y porcentaje) 1/ 4 3 2 1 78.6 77,4% 85,2%

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL. Impuesto Predial

GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL IMPUESTO PREDIAL Ministerio de Economía

GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL IMPUESTO PREDIAL Ministerio de Economía

ORDENANZA BENEFICIO TEMPORAL DE REGULARIZACION PARA EL PAGO DE LAS DEUDAS TRIBUTARIAS

ORDENANZA N 336 -MSB San Borja, 22.04.2005 EL CONCEJO DE LA MUNICIPALIDAD DE SAN BORJA. POR CUANTO: Visto; en la IX-2005 Sesión Ordinaria de Concejo de fecha 22.04.2005, el Dictamen Nº 018-2005-MSB-CER

ORDENANZA N 336 -MSB San Borja, 22.04.2005 EL CONCEJO DE LA MUNICIPALIDAD DE SAN BORJA. POR CUANTO: Visto; en la IX-2005 Sesión Ordinaria de Concejo de fecha 22.04.2005, el Dictamen Nº 018-2005-MSB-CER

GLOSARIO DE TÉRMINOS TRIBUTARIOS

GLOSARIO DE TÉRMINOS TRIBUTARIOS Te presentamos este glosario donde conocerás el significado de los conceptos más frecuentes en derecho tributario. Aclaración de resoluciones del Tribunal Fiscal Procedimiento

GLOSARIO DE TÉRMINOS TRIBUTARIOS Te presentamos este glosario donde conocerás el significado de los conceptos más frecuentes en derecho tributario. Aclaración de resoluciones del Tribunal Fiscal Procedimiento

TÉRMINOS DE REFERENCIA

TÉRMINOS DE REFERENCIA SERVICIO DE IMPLEMENTACION DE SISTEMA DE ADMINISTRACION TRIBUTARIA PARA EL CUMPLIMIENTO DEL PROGRAMA DE MODERNIZACIÓN MUNICIPAL ANTECEDENTES: El servicio que se requiere se enmarca

TÉRMINOS DE REFERENCIA SERVICIO DE IMPLEMENTACION DE SISTEMA DE ADMINISTRACION TRIBUTARIA PARA EL CUMPLIMIENTO DEL PROGRAMA DE MODERNIZACIÓN MUNICIPAL ANTECEDENTES: El servicio que se requiere se enmarca

2. Qué modificaciones a la competencia de la Sunat se ha implementado mediante el Decreto Legislativo?

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

ALERTA TRIBUTARIA! DECRETO LEGISLATIVO QUE MODIFICA EL CÓDIGO TRIBUTARIO CON EL FIN DE ADECUAR LA LEGISLACIÓN NACIONAL A LOS ESTÁNDARES Y RECOMENDACIONES INTERNACIONALES DE LA OCDE 1. Decreto Legislativo

Taller de Inducción sobre Técnicas para la Mejora de la Recaudación del Impuesto Predial

PERÚ Ministerio de Economía y Finanzas Taller de Inducción sobre Técnicas para la Mejora de la Recaudación del Impuesto Predial Octubre, 2012 MODULO 3 PROCESO DE FISCALIZACIÓN DEL IMPUESTO PREDIAL Gestión

PERÚ Ministerio de Economía y Finanzas Taller de Inducción sobre Técnicas para la Mejora de la Recaudación del Impuesto Predial Octubre, 2012 MODULO 3 PROCESO DE FISCALIZACIÓN DEL IMPUESTO PREDIAL Gestión

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PROCESO CAS Nº

PROCESO CAS Nº 228-2013 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO DE (01) RESOLUTOR 1. OBJETIVO DE LA CONCOCATORIA Contratar los servicios de (01) RESOLUTOR 2. DEPENDECIA, UNIDAD ORGANICA

PROCESO CAS Nº 228-2013 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO DE (01) RESOLUTOR 1. OBJETIVO DE LA CONCOCATORIA Contratar los servicios de (01) RESOLUTOR 2. DEPENDECIA, UNIDAD ORGANICA

ORDENANZA MUNICIPAL No. 6 1

Mur.ic.paiicrod D atntoi Mariano Melgar ORDENANZA MUNICIPAL No. 6 1 Mariano Melgar, 1 8 F E B 2016 EL CONCEJO MUNICIPAL DISTRITAL MARIANO MELGAR EN SESIÓN ORDINARIA DE FECHA 11-01-2016 VISTO: La División

Mur.ic.paiicrod D atntoi Mariano Melgar ORDENANZA MUNICIPAL No. 6 1 Mariano Melgar, 1 8 F E B 2016 EL CONCEJO MUNICIPAL DISTRITAL MARIANO MELGAR EN SESIÓN ORDINARIA DE FECHA 11-01-2016 VISTO: La División

Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS <<Dirección del MEF>> Presente.-

Formato 2 , OFICIO N Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS Presente.- Asunto : Remite

Formato 2 , OFICIO N Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS Presente.- Asunto : Remite

PRESENTACIÓN. La Superintendencia de Administración Tributaria como entidad estatal descentralizada,

Guatemala, 28 de diciembre 2017 PRESENTACIÓN La Superintendencia de Administración Tributaria como entidad estatal descentralizada, encargada de ejercer con exclusividad las funciones de Administración

Guatemala, 28 de diciembre 2017 PRESENTACIÓN La Superintendencia de Administración Tributaria como entidad estatal descentralizada, encargada de ejercer con exclusividad las funciones de Administración

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN

LÍNEA DE SERVICIO SECUNDARIA DE CONTROL DE LA DEUDA Y DEVOLUCIONES ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN Página INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISIÓN DE CONTROL DE LA DEUDA Y COBRANZA

LÍNEA DE SERVICIO SECUNDARIA DE CONTROL DE LA DEUDA Y DEVOLUCIONES ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN Página INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISIÓN DE CONTROL DE LA DEUDA Y COBRANZA

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N /MLV

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N 137-2011/MLV La Victoria, 28 de septiembre de 2011 EL CONCEJO DISTRITAL DE LA VICTORIA

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N 137-2011/MLV La Victoria, 28 de septiembre de 2011 EL CONCEJO DISTRITAL DE LA VICTORIA

Propuesta de Ley de Cobro Administrativo

Propuesta de Ley de Cobro Administrativo Presentación a la Honorable Comisión de Hacienda de la Asamblea Legislativa San Salvador 6 de Junio de 2016 Proceso actual de Cobranzas En la Administración Tributaria

Propuesta de Ley de Cobro Administrativo Presentación a la Honorable Comisión de Hacienda de la Asamblea Legislativa San Salvador 6 de Junio de 2016 Proceso actual de Cobranzas En la Administración Tributaria

OFICINA DE CONTROL INTERNO. División de Auditoría de Operaciones Tributarias

OFICINA DE CONTROL INTERNO División de Auditoría de Operaciones Tributarias Es un órgano directamente dependiente de la Oficina de Control Interno, que se encarga de ejecutar las acciones de control en

OFICINA DE CONTROL INTERNO División de Auditoría de Operaciones Tributarias Es un órgano directamente dependiente de la Oficina de Control Interno, que se encarga de ejecutar las acciones de control en

IMPLEMENTACION DE APLICACIONES AL SISTEMA DE GESTION DE LA GERENCIA DE ADMINISTRACION TRIBUTARIA

IMPLEMENTACION DE APLICACIONES AL SISTEMA DE GESTION DE LA GERENCIA DE ADMINISTRACION TRIBUTARIA El sistema de Administración Tributaria -Rentas permite el registro, control de las cuentas corrientes de

IMPLEMENTACION DE APLICACIONES AL SISTEMA DE GESTION DE LA GERENCIA DE ADMINISTRACION TRIBUTARIA El sistema de Administración Tributaria -Rentas permite el registro, control de las cuentas corrientes de

Manual de Cambios Módulo de Registro y Determinación

Manual de Cambios Módulo de Registro y Determinación Mejoras a la funcionalidad de Deducciones por Exoneración e Inafectación del Impuesto Predial y Arbitrios Municipales Para uso de: Gobiernos Locales

Manual de Cambios Módulo de Registro y Determinación Mejoras a la funcionalidad de Deducciones por Exoneración e Inafectación del Impuesto Predial y Arbitrios Municipales Para uso de: Gobiernos Locales

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS - PERÍODO 2016

ANEO ANZA MUNICIPAL N 014-2012-MPH TETO ÚNICO DE S ADMINISTRATIVOS - PERÍODO 2016 146 147 DENOMINACIÓN DEL COMPENSACIÓN DE DEUDA. D.S. N 135-99-MEF, TUO Código Tributario (19- Documento sustentatorio de

ANEO ANZA MUNICIPAL N 014-2012-MPH TETO ÚNICO DE S ADMINISTRATIVOS - PERÍODO 2016 146 147 DENOMINACIÓN DEL COMPENSACIÓN DE DEUDA. D.S. N 135-99-MEF, TUO Código Tributario (19- Documento sustentatorio de

GSM LEGAL - INFORMATIVO TRIBUTARIO (*)

") GSM LEGAL - INFORMATIVO TRIBUTARIO (*) DOMINGO, 15 DE MARZO Del 14.03.2015 al 20.03.2015 MUNICIPALIDAD DE ANCON ORDENANZA N 308-2015-MDA.- PRORROGAN EL PLAZO DE VENCIMIENTO DEL PAGO DE LA PRIMERA CUOTA

GSM LEGAL - INFORMATIVO TRIBUTARIO (*) DOMINGO, 15 DE MARZO Del 14.03.2015 al 20.03.2015 MUNICIPALIDAD DE ANCON ORDENANZA N 308-2015-MDA.- PRORROGAN EL PLAZO DE VENCIMIENTO DEL PAGO DE LA PRIMERA CUOTA

TEXTO UNICO DE PROCEDIMIENTOS ADMINISTRATIVOS MUNICIPALIDAD DISTRITAL DE EL TAMBO GERENCIA DE RENTAS

7.- Presentación de declaración jurada para la inscripción de contribuyentes y predios. a) Copia simple del documento de identidad del contribuyente o b) Copia fedateada del documento que acredite la titularidad

7.- Presentación de declaración jurada para la inscripción de contribuyentes y predios. a) Copia simple del documento de identidad del contribuyente o b) Copia fedateada del documento que acredite la titularidad

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

CONTROL DE CAMBIOS. Fecha de la Modificación. Sección y/o página. Versión. Descripción de la modificación

REALIZAR AJUSTES Y RECLASIFICACIONES CONTABLES CÓDIGO: AP-01.2.7.5 FECHA: 04/05/12 CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación REALIZAR AJUSTES

REALIZAR AJUSTES Y RECLASIFICACIONES CONTABLES CÓDIGO: AP-01.2.7.5 FECHA: 04/05/12 CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación REALIZAR AJUSTES

ORDENANZA MUNICIPAL N MPCHlA

Municipalidad Provincial de Chiclayo Elías Aguirre N 240 Chiclayo, 06 de agosto de 2015 VISTO: ORDENANZA MUNICIPAL N 20-2015-MPCHlA El Informe Legal N 584-20 15-MPCHlGAJ de fecha 03 de agosto del 2015

Municipalidad Provincial de Chiclayo Elías Aguirre N 240 Chiclayo, 06 de agosto de 2015 VISTO: ORDENANZA MUNICIPAL N 20-2015-MPCHlA El Informe Legal N 584-20 15-MPCHlGAJ de fecha 03 de agosto del 2015

Surquillo, 27 de octubre de EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO:

ORDENANZA Nº264-MDS Surquillo, 27 de octubre de 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO: POR CUANTO: Visto, el Dictamen Nº 002-2011-CR-MDS de fecha 25.OCT.2011 emitido por la Comisión

ORDENANZA Nº264-MDS Surquillo, 27 de octubre de 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO: POR CUANTO: Visto, el Dictamen Nº 002-2011-CR-MDS de fecha 25.OCT.2011 emitido por la Comisión

SERVICIO DE ADMINISTRACION TRIBUTARIA DE CHICLAYO - SATCH TEXTO UNICO ORDENADO DE TASAS EJERCICIO 2006

I.- GERENCIA DE OPERACIONES I.1 DEPARTAMENTO DE REGISTRO Y SERVICIOS AL USUARIO 1 Inscripción de Propiedad Inmueble Formulario 4101 2 Descarga de Propiedad de Inmueble o Jurídica Emisión Mecanizada de

I.- GERENCIA DE OPERACIONES I.1 DEPARTAMENTO DE REGISTRO Y SERVICIOS AL USUARIO 1 Inscripción de Propiedad Inmueble Formulario 4101 2 Descarga de Propiedad de Inmueble o Jurídica Emisión Mecanizada de

ORDENANZA MUNICIPAL N MDJLBYR EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO,

ORDENANZA MUNICIPAL N 003-2013-MDJLBYR J.L. Bustamante y Rivero 2013, Febrero 04. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO, POR CUANTO: El Concejo Municipal, en Sesión

ORDENANZA MUNICIPAL N 003-2013-MDJLBYR J.L. Bustamante y Rivero 2013, Febrero 04. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO, POR CUANTO: El Concejo Municipal, en Sesión

Ordenanza que establece el beneficio de condonación de deudas tributarias y no tributarias ORDENANZA Nº 358-MDA

Ordenanza que establece el beneficio de condonación de deudas tributarias y no tributarias ORDENANZA Nº 358-MDA Ate, 14 de octubre de 2014 POR CUANTO: El Concejo Municipal del Distrito de Ate, en Sesión

Ordenanza que establece el beneficio de condonación de deudas tributarias y no tributarias ORDENANZA Nº 358-MDA Ate, 14 de octubre de 2014 POR CUANTO: El Concejo Municipal del Distrito de Ate, en Sesión

ALERTA INFORMATIVA BOLETIN LEGAL ESPECIAL DECLARACIÓN DE PREDIOS: PRÓXIMAMENTE SE VENCE EL PLAZO DE DECLARACIÓN

ALERTA INFORMATIVA BOLETIN LEGAL ESPECIAL DECLARACIÓN DE : PRÓXIMAMENTE SE VENCE EL PLAZO DE DECLARACIÓN Como se recuerda, el lunes 16 de junio del 2003, fue publicado en el Diario Oficial "El Peruano"

ALERTA INFORMATIVA BOLETIN LEGAL ESPECIAL DECLARACIÓN DE : PRÓXIMAMENTE SE VENCE EL PLAZO DE DECLARACIÓN Como se recuerda, el lunes 16 de junio del 2003, fue publicado en el Diario Oficial "El Peruano"

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

ANEXO Nº 01 DERECHO DE TRAMITACIÓN (*) Form./ Cód/ Ubic. (en % UIT) (en S/.) (*) Autom. Gratuito. Gratuito

Form./ Cód/ Ubic. (en % UIT) (en S/.) (*) Autom. Gratuito. Gratuito") 1 DECLARACION JURADA DEL IMPUESTO PREDIAL POR CAMBIO DE DOMICILIO AMBITO JURISDICCIONAL Copia del DNI Formularios de Declaración Jurada Copia de Minuta de Compra-Venta, Título de Propiedad o Constancia

1 DECLARACION JURADA DEL IMPUESTO PREDIAL POR CAMBIO DE DOMICILIO AMBITO JURISDICCIONAL Copia del DNI Formularios de Declaración Jurada Copia de Minuta de Compra-Venta, Título de Propiedad o Constancia

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21 La notificación de los Actos Administrativos en la Administración Tributaria Municipal Daniel Gutiérrez

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21 La notificación de los Actos Administrativos en la Administración Tributaria Municipal Daniel Gutiérrez

EXPEDIENTE ELECTRÓNICO DE COBRANZA COACTIVA - ESCRITOS VIRTUALES

EXPEDIENTE ELECTRÓNICO DE COBRANZA COACTIVA - ESCRITOS VIRTUALES Base Legal Introducción Las acciones de cobranza se sustentan en la facultad de recaudación de la Administración Tributaria regulada en

EXPEDIENTE ELECTRÓNICO DE COBRANZA COACTIVA - ESCRITOS VIRTUALES Base Legal Introducción Las acciones de cobranza se sustentan en la facultad de recaudación de la Administración Tributaria regulada en

Guía para el Contribuyente. Formulario 106 Código 8147 Contribución para la Promoción del Turismo (1 por mil a los Activos Fijos)

") Guía para el Contribuyente Formulario 106 Código 8147 Contribución para la Promoción del Turismo (1 por mil a los Activos Fijos) 1. Antecedentes En el Reglamento General a la Ley de Turismo y en el convenio

Guía para el Contribuyente Formulario 106 Código 8147 Contribución para la Promoción del Turismo (1 por mil a los Activos Fijos) 1. Antecedentes En el Reglamento General a la Ley de Turismo y en el convenio

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

INFRACCIONES TRIBUTARIAS

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

INFRACCIONES TRIBUTARIAS Legislación Texto Único Ordenado del Código Tributario y modificatorias Decreto Supremo 135-99-EF Reglamento del Régimen de Gradualidad y modificatorias Resolución de Superintendencia

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal 11 /02/2015 Silvia Quintana Aquehua TEMA 1. Procedimiento Contencioso Tributario 2. Procedimiento

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal 11 /02/2015 Silvia Quintana Aquehua TEMA 1. Procedimiento Contencioso Tributario 2. Procedimiento

ORDENANZA MUNICIPAL No Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE COMAS POR CUANTO:

Establecen incentivos para pago al contado de deudas tributarias vencidas hasta el ejercicio 2012, multas tributarias por presentación extemporánea de declaración jurada de autovalúo o por procesos de

Establecen incentivos para pago al contado de deudas tributarias vencidas hasta el ejercicio 2012, multas tributarias por presentación extemporánea de declaración jurada de autovalúo o por procesos de

010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. espacio. espacio

010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. PRESUPUESTO DE INGRESOS Y GASTOS (En miles de euros) CAPITULOS DE GASTO CAPITULOS DE INGRESO 1. Gastos de personal 2. Compra de bienes

010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. PRESUPUESTO DE INGRESOS Y GASTOS (En miles de euros) CAPITULOS DE GASTO CAPITULOS DE INGRESO 1. Gastos de personal 2. Compra de bienes

COLEGIO DE ABOGADOS DE LIMA

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

COLEGIO DE ABOGADOS DE LIMA SEMINARIO INTERNACIONAL SOBRE: LOS CONVENIOS DE DOBLE IMPOSICION Y LOS PROCEDIMIENTOS TRIBUTARIOS EXPOSITOR: JULIO CESAR TRUJILLO MEZA Dias: 21 y 29 de Noviembre del 2011 Hora:

Dirección de Administración Tributaria

Dirección de Administración Tributaria 1. DIRECTOR DE ADMINISTRACIÓN TRIBUTARIA I. Identificación del Puesto Nombre del Puesto: Director de Administración Tributaria Ubicación del Puesto: Unidad de Administración

Dirección de Administración Tributaria 1. DIRECTOR DE ADMINISTRACIÓN TRIBUTARIA I. Identificación del Puesto Nombre del Puesto: Director de Administración Tributaria Ubicación del Puesto: Unidad de Administración

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V.

010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. ESTADO DE RECURSOS Y DOTACIONES (En miles de euros) APLICACIONES RECURSOS 1.- RECURSOS APLICADOS EN LAS OPERACIONES 1.- RECURSOS PROCEDENTES

010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. ESTADO DE RECURSOS Y DOTACIONES (En miles de euros) APLICACIONES RECURSOS 1.- RECURSOS APLICADOS EN LAS OPERACIONES 1.- RECURSOS PROCEDENTES

INDICADORES ECONÓMICOS SAT

INDICADORES ECONÓMICOS SAT AGOSTO 2011 I. INDICADORES MACROECONÓMICOS Gráfico N.º 1 INDICADORES MACROECONÓMICOS 12.0 10.0 8.0 6.0 4.0 2.0 4.1 5.0 3.7 4.0 PBI Y DEMANDA INTERNA (Variación porcentual real)

INDICADORES ECONÓMICOS SAT AGOSTO 2011 I. INDICADORES MACROECONÓMICOS Gráfico N.º 1 INDICADORES MACROECONÓMICOS 12.0 10.0 8.0 6.0 4.0 2.0 4.1 5.0 3.7 4.0 PBI Y DEMANDA INTERNA (Variación porcentual real)

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO. Requisitos de Admisibilidad para interponer los Recursos Impugnativos

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Requisitos de Admisibilidad para interponer los Recursos Impugnativos BASE LEGAL Decreto Supremo N 133-2013-EF que aprueba el Texto Único Ordenado del Código Tributario.

PROCEDIMIENTO CONTENCIOSO TRIBUTARIO Requisitos de Admisibilidad para interponer los Recursos Impugnativos BASE LEGAL Decreto Supremo N 133-2013-EF que aprueba el Texto Único Ordenado del Código Tributario.

PRESUPUESTOS ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V.

PRESUPUESTOS 2016 ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. 265 010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. ESTADO DE RECURSOS Y DOTACIONES (En miles de euros)

PRESUPUESTOS 2016 ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. 265 010 - ENTIDAD PÚBLICA DE SANEAMIENTO DE AGUAS RESIDUALES DE LA C.V. ESTADO DE RECURSOS Y DOTACIONES (En miles de euros)

CONVOCATORIA CAS Nº

CONVOCATORIA CAS Nº 019-2012 PROCESO CAS Nº 001 AUDITOR GUBERNAMENTAL JUNIOR Contratar los servicios de 01 Auditor Gubernamental Junior ORGANO DE CONTROL INSTITUCIONAL laboral minima de 02 años Alto sentido

CONVOCATORIA CAS Nº 019-2012 PROCESO CAS Nº 001 AUDITOR GUBERNAMENTAL JUNIOR Contratar los servicios de 01 Auditor Gubernamental Junior ORGANO DE CONTROL INSTITUCIONAL laboral minima de 02 años Alto sentido

Tesorería General de la República

Tesorería General de la República www.tesoreria.cl Gianni Lambertini Maldonado Tesorero General de la República Marzo 2007 Tesorería General de la República Convenios y Condonaciones Aplicaciones de www.tesoreria.cl

Tesorería General de la República www.tesoreria.cl Gianni Lambertini Maldonado Tesorero General de la República Marzo 2007 Tesorería General de la República Convenios y Condonaciones Aplicaciones de www.tesoreria.cl

MARÍA YSABEL FRASSINETTI YBARGÜEN Superintendente Nacional Adjunto de Aduanas (e)

") Aprueban Procedimiento IFGRA-PE.ll Autoliquidación de Deuda Aduanera (Versión 2) RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS N 367-2008/SUNAT/A Lima, 4 de agosto de 2008 CONSIDERANDO: Que

Aprueban Procedimiento IFGRA-PE.ll Autoliquidación de Deuda Aduanera (Versión 2) RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS N 367-2008/SUNAT/A Lima, 4 de agosto de 2008 CONSIDERANDO: Que

IMPLICANCIAS LEGALES DE LA COBRANZA COACTIVA

IMPLICANCIAS LEGALES DE LA COBRANZA COACTIVA 1 HISTORIA Desde las primeras organizaciones sociales los aportes obligatorios para el sostenimiento de los estados incipientes fue un hecho necesario; sin

IMPLICANCIAS LEGALES DE LA COBRANZA COACTIVA 1 HISTORIA Desde las primeras organizaciones sociales los aportes obligatorios para el sostenimiento de los estados incipientes fue un hecho necesario; sin

DERECHO DE TRAMITACIÓN (*) Form./ Cód/ Ubic. (en % UIT) (en S/.) (*) Autom. Gratuito. Gratuito

Form./ Cód/ Ubic. (en % UIT) (en S/.) (*) Autom. Gratuito. Gratuito") Nº de Orden DENOMINACIÓN DEL PROCEDIMIENTO REQUISITOS NÚMERO Y DENOMINACIÓN Form./ Cód/ Ubic. DERECHO DE TRAMITACIÓN (*) (en % UIT) (en S/.) (*) Autom. CALIFICACIÓN Evaluación Previa Posit. Negat. Plazo

Nº de Orden DENOMINACIÓN DEL PROCEDIMIENTO REQUISITOS NÚMERO Y DENOMINACIÓN Form./ Cód/ Ubic. DERECHO DE TRAMITACIÓN (*) (en % UIT) (en S/.) (*) Autom. CALIFICACIÓN Evaluación Previa Posit. Negat. Plazo

DECRETO SUPREMO Nº EF

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N MTC/24

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 006-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

CONTRATACIÓN ADMINISTRATIVA DE SERVICIOS DECRETO LEGISLATIVO N 1057 PROCESO CAS N 006-2016-MTC/24 I. GENERALIDADES 1. Objeto de la Convocatoria: Contratar los servicios de una persona natural con aptitudes

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO OCTUBRE 2011)

") ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

PROCESO DE INSCRIPCIÓN: INVERSIÓN: CUENTA CORRIENTE : CUENTA CLIENTE:

IMPUESTOS (Especialización) Días: Martes y jueves Fechas: Inicio: 05 de Junio Finaliza: 26 de julio 2018 Horario: 6:00 p.m. a 9:00 p.m. Duración: 48 horas Beneficios El desarrollo de esta especialización

IMPUESTOS (Especialización) Días: Martes y jueves Fechas: Inicio: 05 de Junio Finaliza: 26 de julio 2018 Horario: 6:00 p.m. a 9:00 p.m. Duración: 48 horas Beneficios El desarrollo de esta especialización