Dirección General de Política de Ingresos Públicos. Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39

|

|

|

- Adolfo Martín Domínguez

- hace 5 años

- Vistas:

Transcripción

1 Dirección General de Política de Ingresos Públicos Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39

2 Indicadores económicos

OCDE-LATAM: Comparación del impuesto sobre la propiedad inmobiliaria")

3 RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial, (MMS/, var.% y %PBI) OCDE-LATAM: Comparación del impuesto sobre la propiedad inmobiliaria 2014 Impuesto Predial: S/ MM (6%) El Impuesto Predial representa el 6% de los ingresos municipales del 2015 pero el 56% de la recaudación de impuestos municipales de dicho año. 0,15% 0,89% En el periodo registra tasas de crecimiento entre 7,3% y 19,4% pero su presión tributaria solo subió 0,07% del PBI en dicho periodo.

Fuente: MEF Elaboración:")

4 INGRESOS MUNICIPALES POR TIPO DE MUNICIPALIDADES Perú: Ingreso Tributario de las municipalidades según tipo de tributo, 2014 (Estructura %) Fuente: MEF Elaboración: PIP-DGPIP-MEF Las Municipalidades CPB concentran el 21,6% de los ingresos por tributos municipales. Las Municipalidades CPA y CPB concentran el 93,8% de los ingresos por tributos municipales.

5 Macroprocesos de la Administración Tributaria Municipal

6 CONTRIBUYENTE PREDIO DECLARACIÓN JURADA PARÁMETROS TRIBUTARIOS DEPURACIÓN DE DATOS PLANEAMIENTO Y SEGMENTACIÓN INSPECCIÓN DETERMINACIÓN DE DEUDA CÁLCULO DE BASE IMPONIBLE CÁLCULO DE IMPUESTO RECÁLCULOS SEGMENTACIÓN DE CARTERA GESTIÓN PREVENTIVA GESTIÓN PRECOACTIVA EMIÓN REC S CONTROL DE MEDIDAS CAUTELARES TASACIÓN Y REMATE EMIÓN/CONTROL DE VALORES TRIBUTARIOS CONTROL Y SEGUIMIENTO DE FRACCIONAMIENTOS CONCILIACIÓN DE SALDOS POR COBRAR REGISTRO Y CONTROL DE PAGOS APERTURA Y CIERRE DE CAJA CONCILIACIÓN DE INGRESOS 2.1 DIAGRAMA DE BLOQUES DE LA AT C O N T R I B U Y E N T E S 1 ORIENTACIÓN TRIBUTARIA ORIENTACIÓN Y ATENCIÓN ATENCIÓN PRESENCIAL ATENCIÓN PRESENCIAL REGISTRO Y DETERMINACIÓN 2 DE DEUDA REGISTRO FISCALIZA- CIÓN DETERMINA- CIÓN DE DEUDA 3 COBRANZA ORDINARIA GESTIÓN DE CUENTA COBRANZA COACTIVA CONTROL DE DEUDA 4 TESORERÍA Y PAGO 5 PROCEDIMIENTOS CONTENCIOSOS TIFICACIONES 6 Y CONTENCIOSOS CONTROL DE ENVÍOS CONTROL DE RECEPCIÓN REGISTRO DE EXPEDIENTES CONTROL Y SEGUIMIENTO DE EXPEDIENTES EJECUCIÓN DE RESOLUCIONES Fuente: PIP-DGPIP-MEF, Elaboración: DGPIP-MEF

7 Meta Predial 39

8 OBJETIVO DE LA META 39 Objetivo de la Meta 39: Lograr una mayor autosuficiencia fiscal en las municipalidades de ciudades no principales con 500 o más viviendas urbanas para otorgar mayor predictibilidad al financiamiento de sus necesidades que promueven el desarrollo local.

9 BENEFICIOS DEL CUMPLIMIENTO DE LA META

10 ACTIVIDADES DE LA META Puntaje mínimo para cumplir la Meta: 80 puntos Puntaje máximo: 100 puntos

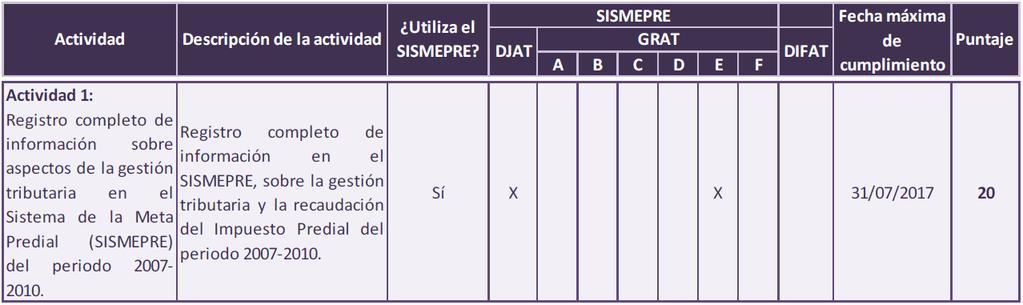

11 ACTIVIDAD 1

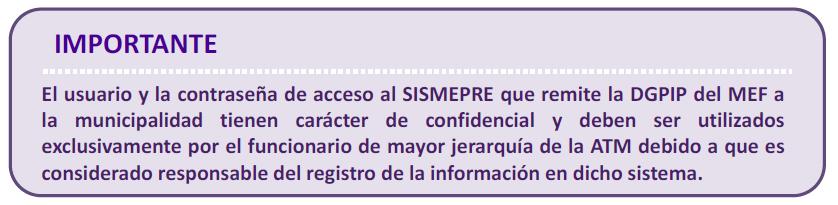

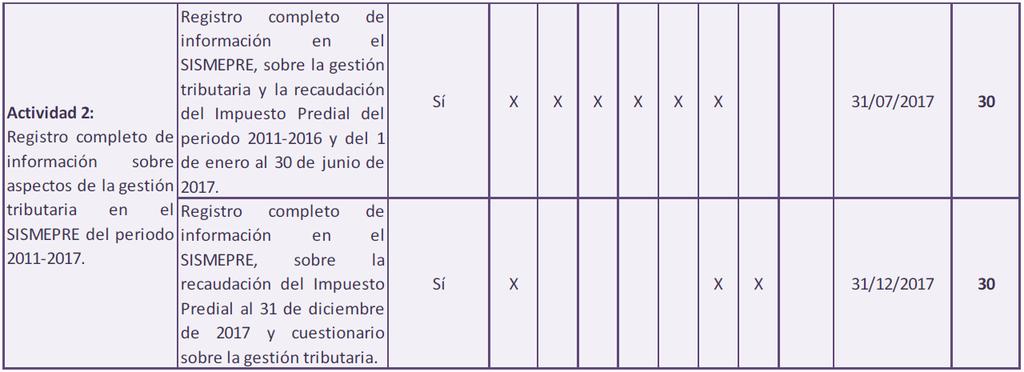

12 ACTIVIDAD 2 IMPORTANTE La municipalidad debe garantizar que la información registrada en la DJAT del SMEPRE corresponda al funcionario de mayor jerarquía de la ATM a la fecha de cumplimiento de la Actividad 2 de la meta 39, cuyo vencimiento es el 31 de diciembre de 2017.

13 ACTIVIDAD 3 IMPORTANTE La municipalidad debe garantizar que la información registrada en la DJAT del SMEPRE corresponda al funcionario de mayor jerarquía de la ATM a la fecha de cumplimiento de la Actividad 3 de la meta 39.

14 ARTICULACIÓN DE LAS ACTIVIDADES CON EL SMEPRE

15 ARTICULACIÓN DE LAS ACTIVIDADES CON EL SMEPRE

16 Manejo y uso del SMEPRE

para el registro de información en cumplimiento con las actividades de la Meta Predial. DJAT: Declaración Jurada de la Administración Tributaria Municipal.")

17 SMEPRE META 39 DEFINICIÓN: Es el Sistema de la Meta Predial que constituye la herramienta informática que el MEF pone a disposición de las municipalidades que participan en el Programa de Incentivos (PI 2017) para el registro de información en cumplimiento con las actividades de la Meta Predial. DJAT: Declaración Jurada de la Administración Tributaria Municipal. GRAT: Información sobre la Gestión y la Recaudación. DIFAT: Directorio de Funcionarios de la Administración Tributaria Municipal.

18 ACCESO AL SMEPRE

19 Registro de Usuario y Contraseña

20 Formulario DJAT (Declaración Jurada del Funcionario de la ATM)

21 DJAT: Crear una DJ

22 DJAT: Registrar y validar información de la DJ

23 DJAT: Grabar la DJ

24 DJAT: DJ registradas

25 DJAT: Opción Editar DJAT: Opción Ver

26 DJAT: Opción Imprimir

27 Formulario DIFAT (Directorio de Funcionarios de la ATM)

28 DIFAT: Opción Crear DIFAT: Registrar información

29 DIFAT: Conformidad de registro DIFAT: Opción Ver

30 DIFAT: Información registrada en el Directorio

31 DIFAT: Opción Imprimir DIFAT: Opción Grabar

32 Información GRAT (Gestión y Recaudación de la ATM)

33 GRAT: Gestión de la AT (Indicadores) A. Indicadores de gestión que emplean (Información del 01 de enero al 30 de junio de 2017) 1. Morosidad (%) de recaudación del Impuesto Predial. 2. Número de valores tributarios (OP, RD, RM, etc.) emitidos. 3. Número de valores tributarios (OP, RD, RM, etc.) notificados. 4. Número de convenios de fraccionamiento aprobados (emitidos). 5. Número de convenios de fraccionamiento cancelados. 6. Número de valores tributarios transferidos a Ejecución Coactiva. 7. Número de valores coactivos notificados. Grabar

34 GRAT: Gestión de la AT (Procedimientos) B. Procedimientos Aprobados vigentes al 30 de junio de Registro de contribuyentes. 2. Registro de predios. 3. Registro de Declaración Jurada (Impuesto Predial). 4. Cálculo y determinación de deuda tributaria predial. 5. Fiscalización tributaria. 6. Gestión de Cobranza. 7. Control y seguimiento de convenios de fraccionamiento. Grabar

35 GRAT: Gestión de la AT (Estructura orgánica) C. Estructura orgánica de la Administración Tributaria (Información al 30 de junio de 2017) 1. Denominación del área de mayor jerarquía en la Administración Tributaria: 2. Número total de unidades orgánicas que conforman la Administración Tributaria. 3. Número total de personas que laboran en la Administración Tributaria (incluir todas las modalidades de contratación). 4. Número de personas que laboran en Ejecución Coactiva: 5. Existe un área de Ejecución Coactiva? 6. El área de Ejecución Coactiva depende de la Administración Tributaria: 7. Tiene norma que aprueba el Arancel de Costas y Gastos de Ejecución Coactiva: 8. Indicar la norma legal (número y fecha de publicación) que aprueba el Arancel de Costas y Gastos de Ejecución Coactiva:

36 GRAT: Gestión de la AT (Características del Sistema Informático para la AT) D. Características del Sistema informático para la Administración Tributaria (información al 30 de junio de 2017): Dispone de algún sistema informático que emplea la gestión de la Administración Tributaria? 1. Es suficiente la información disponible para la toma de decisiones. 2. Se dispone de información suficiente para la gestión operativa. 3. Son adecuados los reportes generados por el sistema. 4. Durante el registro y actualización de información, se generan errores. 5. En la consulta de información, se generan errores. 6. Los reportes permiten generar indicadores de gestión. Fecha y hora de Registro.. : Fecha y hora de Actualización.. : Grabar Reporte PDF Volver

37 GRAT: Gestión de la AT (Recaudación del Impuesto Predial) E. Información sobre la recaudación del Impuesto Predial (montos insolutos) DESCRIPCIÓN RECAUDACIÓN CORRIENTE (Del año actual) Ordinaria Coactiva TOTAL CTE /1 RECAUDACIÓN CORRIENTE (De los años anteriores) RECAUDACIÓN TOTAL Ordinaria Coactiva TOTAL CTE La información del periodo 2007 al 2016 corresponde al 31 de diciembre de cada año. /1 : La información del año 2017 corresponde al 30 de junio de OJO: Deberá verificarse la información correspondiente a cada tarea de actividad para el cumplimiento de la Meta.

38 GRAT: Gestión de la AT (Registro Predial) F. Información del Registro Predial (Información al 30 de junio de 2017) 1. Realiza la emisión de liquidación del Impuesto predial (cuponera o cartillas de pago) En caso afirmativo (pregunta anterior), dar respuesta a las siguientes preguntas: a) Número de predios del registro predial: b) Número de contribuyentes de registro predial: Grabar

39 Recomendaciones

40 Páginas de consulta gratuita Boletín de Normas Legales del Diario Oficial El Peruano Sistema Peruano de Información Jurídica - SPIJ

41 Páginas de consulta gratuita Defensoría del Contribuyente y Usuario Aduanero Tribunal Fiscal ibunal-fiscal

42 Medios de comunicación válidos para la atención de consultas de la Meta 39 Teléfono : Correo electrónico: Anexos 2367, 2368 y 2369 metapredial@mef.gob.pe Importante: Para la atención de las consultas vinculadas a la Meta 39 se deben utilizar ambos medios descentralizados de comunicación válidos: vía telefónica y correo electrónico. A fin de evitar gastos a las municipalidades, no es necesario que sus funcionarios se trasladen hasta la ciudad de Lima para la atención de sus consultas sobre el PI 2017.

43 Dirección General de Política de Ingresos Públicos Fortalecimiento de la Administración y Gestión del Impuesto Predial GRACIAS

Dirección General de Política de Ingresos Públicos. Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Uso del Sistema de la Meta Predial (SISMEPRE) Meta 39

Meta 39") Uso del Sistema de la Meta Predial (SMEPRE) Meta 39 CONTENIDO A. ACCESO AL SMEPRE B. Formulario DJAT (Declaración Jurada del Funcionario de la ATM) C. Formulario GRAT (Información sobre la gestión y recaudación

Uso del Sistema de la Meta Predial (SMEPRE) Meta 39 CONTENIDO A. ACCESO AL SMEPRE B. Formulario DJAT (Declaración Jurada del Funcionario de la ATM) C. Formulario GRAT (Información sobre la gestión y recaudación

Meta 21 Predial. Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos

Dirección General de Política de Ingresos Públicos") Meta 21 Predial Taller de Asistencia Técnica (PI 2016) CPA Dirección General de Política de Ingresos Públicos Jorge Luis Rey de Castro Mesa Director de Tributación Subnacional Lima, 08 de julio de 2016

Meta 21 Predial Taller de Asistencia Técnica (PI 2016) CPA Dirección General de Política de Ingresos Públicos Jorge Luis Rey de Castro Mesa Director de Tributación Subnacional Lima, 08 de julio de 2016

Dirección General de Política de Ingresos Públicos. Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23 Recomendaciones generales Mantener el celular apagado durante el desarrollo

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23 Recomendaciones generales Mantener el celular apagado durante el desarrollo

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 39 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES NO PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS

GUÍA PARA EL CUMPLIMIENTO DE LA META 39 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES NO PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS

Meta 22 del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 2017

del año 2017") Meta del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 07 Actividad 3 - corriente-neta del Impuesto Predial en un porcentaje determinado Caso práctico para determinar el porcentaje

Meta del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 07 Actividad 3 - corriente-neta del Impuesto Predial en un porcentaje determinado Caso práctico para determinar el porcentaje

Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos

Dirección General de Política de Ingresos Públicos") Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos Lima, 05 de julio de 2016 Aspectos de la Administración Tributaria Municipal (ATM) para el cumplimiento

Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos Lima, 05 de julio de 2016 Aspectos de la Administración Tributaria Municipal (ATM) para el cumplimiento

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 22 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 22 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 27 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS VVUU)

GUÍA PARA EL CUMPLIMIENTO DE LA META 27 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS VVUU)

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32 (Incremento de la Recaudación del Impuesto Predial) Dirección de Tributación Subnacional Lima, octubre de 2015 1 Recoger y organizar datos de las administraciones

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32 (Incremento de la Recaudación del Impuesto Predial) Dirección de Tributación Subnacional Lima, octubre de 2015 1 Recoger y organizar datos de las administraciones

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL IDENTIFICACIÓN DEL PROBLEMA: BAJA RECAUDACIÓN DEL IMPUESTO PREDIAL A NIVEL NACIONAL

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL IDENTIFICACIÓN DEL PROBLEMA: BAJA RECAUDACIÓN DEL IMPUESTO PREDIAL A NIVEL NACIONAL

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0

versión 1.0") Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0

versión 1.0") Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

Manual de usuario del Sistema de la Meta Predial (SISMEPRE) versión 1.0 Cartilla para el registro de información en el Directorio de Funcionarios de la Administración Tributaria Municipal (DIFAT) 1. Ingreso

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 18 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 18 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32 Incremento de la recaudación predial respecto a lo recaudado al 31 de diciembre de 2015 en un porcentaje señalado en el instructivo, registro completo

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32 Incremento de la recaudación predial respecto a lo recaudado al 31 de diciembre de 2015 en un porcentaje señalado en el instructivo, registro completo

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21 Efectividad corriente del Impuesto Predial, registro de información en el aplicativo informático e información sobre el hipervínculo tributos municipales

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21 Efectividad corriente del Impuesto Predial, registro de información en el aplicativo informático e información sobre el hipervínculo tributos municipales

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos Meta: Efectividad corriente del impuesto predial, registro completo de la información en el aplicativo informático,

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos Meta: Efectividad corriente del impuesto predial, registro completo de la información en el aplicativo informático,

Resultados de los indicadores estratégicos al Primer trimestre Oficina de Planificación y Estudios Económicos Abril 2017

Resultados de los indicadores estratégicos al Primer trimestre 217 Oficina de Planificación y Estudios Económicos Abril 217 (En millones de Soles y porcentaje) 1/ 5 4 3 2 1 84.3 4,6% 42,3% 5,4% 34.2 55.3

Resultados de los indicadores estratégicos al Primer trimestre 217 Oficina de Planificación y Estudios Económicos Abril 217 (En millones de Soles y porcentaje) 1/ 5 4 3 2 1 84.3 4,6% 42,3% 5,4% 34.2 55.3

Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI)

") Manual de Usuario Aplicativo para el cumplimiento de la meta de Recaudación del Impuesto Predial Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI) Versión: 03.14.02.00 Fecha:

Manual de Usuario Aplicativo para el cumplimiento de la meta de Recaudación del Impuesto Predial Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI) Versión: 03.14.02.00 Fecha:

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE2011

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE211 INFORME N.º 211-82- 93 Materia: Fecha : Resultados de los indicadores estratégicos al tercer trimestre del 211. 14 de octubre del 211.

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE211 INFORME N.º 211-82- 93 Materia: Fecha : Resultados de los indicadores estratégicos al tercer trimestre del 211. 14 de octubre del 211.

ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS

LOS OL VOS ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS 2015 GERENCIA DE PLANIFICACIÓN Y PRESUPUESTO SUBGERENCIA DE PLANEAMIENTO Y RACIONALIZACIÓN 1.

LOS OL VOS ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS 2015 GERENCIA DE PLANIFICACIÓN Y PRESUPUESTO SUBGERENCIA DE PLANEAMIENTO Y RACIONALIZACIÓN 1.

ORDEN DE PAGO Nº POR LA OMISIÓN AL PAGO DEL IMPUESTO PREDIAL DECLARADO POR EL CONTRIBUYENTE

: de del 20 Municipalidad Provincial de Huaura Gerencia de Administración Tributaria ORDEN DE PAGO Nº POR LA OMISIÓN AL PAGO DEL IMPUESTO PREDIAL DECLARADO POR EL CONTRIBUYENTE IDENTIFICACION DEL DEUDOR

: de del 20 Municipalidad Provincial de Huaura Gerencia de Administración Tributaria ORDEN DE PAGO Nº POR LA OMISIÓN AL PAGO DEL IMPUESTO PREDIAL DECLARADO POR EL CONTRIBUYENTE IDENTIFICACION DEL DEUDOR

METAS 2008 INDICADORES ESTRATEGICOS

1 METAS 2008 INDICADORES ESTRATEGICOS OBJETIVO ESTRATÉGICO INDICADOR FÓRMULA PERIODO DE MEDICIÓN METAS 2008 ESTADO 1/ Índice de efectividad de la recaudación Monto pagado (IP, IV, A) Monto emitido (IP,

1 METAS 2008 INDICADORES ESTRATEGICOS OBJETIVO ESTRATÉGICO INDICADOR FÓRMULA PERIODO DE MEDICIÓN METAS 2008 ESTADO 1/ Índice de efectividad de la recaudación Monto pagado (IP, IV, A) Monto emitido (IP,

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA Artículo 5.- Estructura Orgánica de la SUNAT La Superintendencia

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA Artículo 5.- Estructura Orgánica de la SUNAT La Superintendencia

PROCESO CAS Nº CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS

PROCESO CAS Nº 007-2014 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS 1. GENERALIDADES La Recursos Humanos de la Municipalidad de San Juan de Miraflores, invita a las personas que

PROCESO CAS Nº 007-2014 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS 1. GENERALIDADES La Recursos Humanos de la Municipalidad de San Juan de Miraflores, invita a las personas que

Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS <<Dirección del MEF>> Presente.-

Formato 2 , OFICIO N Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS Presente.- Asunto : Remite

Formato 2 , OFICIO N Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS Presente.- Asunto : Remite

ORDENANZA BENEFICIO TEMPORAL DE REGULARIZACION PARA EL PAGO DE LAS DEUDAS TRIBUTARIAS

ORDENANZA N 336 -MSB San Borja, 22.04.2005 EL CONCEJO DE LA MUNICIPALIDAD DE SAN BORJA. POR CUANTO: Visto; en la IX-2005 Sesión Ordinaria de Concejo de fecha 22.04.2005, el Dictamen Nº 018-2005-MSB-CER

ORDENANZA N 336 -MSB San Borja, 22.04.2005 EL CONCEJO DE LA MUNICIPALIDAD DE SAN BORJA. POR CUANTO: Visto; en la IX-2005 Sesión Ordinaria de Concejo de fecha 22.04.2005, el Dictamen Nº 018-2005-MSB-CER

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N /MLV

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N 137-2011/MLV La Victoria, 28 de septiembre de 2011 EL CONCEJO DISTRITAL DE LA VICTORIA

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N 137-2011/MLV La Victoria, 28 de septiembre de 2011 EL CONCEJO DISTRITAL DE LA VICTORIA

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS QUÉ ES EL COBRO? Son las diferentes actividades que realiza la Administración Tributaria Municipal con el propósito de obligar a los contribuyentes a pagar de

PROCESO DE COBRO DE LAS DEUDAS TRIBUTARIAS QUÉ ES EL COBRO? Son las diferentes actividades que realiza la Administración Tributaria Municipal con el propósito de obligar a los contribuyentes a pagar de

Resultados de los indicadores estratégicos al Cuarto trimestre Oficina de Planificación y Estudios Económicos Enero 2016

Resultados de los indicadores estratégicos al Cuarto trimestre 215 Oficina de Planificación y Estudios Económicos Enero 216 Anual: 214-215 (En millones de Soles y porcentaje) 1/ 4 3 2 1 78.6 77,4% 85,2%

Resultados de los indicadores estratégicos al Cuarto trimestre 215 Oficina de Planificación y Estudios Económicos Enero 216 Anual: 214-215 (En millones de Soles y porcentaje) 1/ 4 3 2 1 78.6 77,4% 85,2%

- k En atención a dicha prerrogativa, la Municipalidad Metropolitana de Lima emitió la Ordenanza N 1533, la cual en su INFORME N

INFORME N 266-181-000000139 MATERIA BASE LEGAL Solicitud de ratificación de la Ordenanza N 536-MSB, que regula el monto de emisión mecanizada de actualización de valores, determinación del tributo y distribución

INFORME N 266-181-000000139 MATERIA BASE LEGAL Solicitud de ratificación de la Ordenanza N 536-MSB, que regula el monto de emisión mecanizada de actualización de valores, determinación del tributo y distribución

El Concejo Municipal de la Municipalidad Distrital de Punta Hermosa en la Sesión Ordinaria de Concejo de fecha 26 de abril del 2013:

Aprueban Ordenanza que establece incentivos a los contribuyentes del distrito de Punta Hermosa que actualicen declaraciones juradas de autovalúo del Impuesto Predial ORDENANZA N 240-2013-MDPH Punta Hermosa,

Aprueban Ordenanza que establece incentivos a los contribuyentes del distrito de Punta Hermosa que actualicen declaraciones juradas de autovalúo del Impuesto Predial ORDENANZA N 240-2013-MDPH Punta Hermosa,

MAYO VENCE. Descuento del 30% de arbitrios. Descuento del 20% de arbitrios municipales para

MUNICIPALIDAD PROVINCIAL DE CHANCHAMAYO Gerencia de Administración Tributaria VENCE 29 MAYO SORTEO: EN EL MES DICIEMBRE Descuento del 30% de arbitrios municipales, para contribuyentes que cancelen al contado

MUNICIPALIDAD PROVINCIAL DE CHANCHAMAYO Gerencia de Administración Tributaria VENCE 29 MAYO SORTEO: EN EL MES DICIEMBRE Descuento del 30% de arbitrios municipales, para contribuyentes que cancelen al contado

MUNICIPALIDAD PROVINCIAL DEL CUSCO

ORDENANZA MUNICIPAL N 004 2014 MPC Que, mediante Informe N 002-2014-DGT/MPC, el Director de la Oficina General de Tributación, solicita la emisión de la Ordenanza ampliando el plazo de vencimiento de la

ORDENANZA MUNICIPAL N 004 2014 MPC Que, mediante Informe N 002-2014-DGT/MPC, el Director de la Oficina General de Tributación, solicita la emisión de la Ordenanza ampliando el plazo de vencimiento de la

CONVOCATORIA CAS Nº

CONVOCATORIA CAS Nº 019-2012 PROCESO CAS Nº 001 AUDITOR GUBERNAMENTAL JUNIOR Contratar los servicios de 01 Auditor Gubernamental Junior ORGANO DE CONTROL INSTITUCIONAL laboral minima de 02 años Alto sentido

CONVOCATORIA CAS Nº 019-2012 PROCESO CAS Nº 001 AUDITOR GUBERNAMENTAL JUNIOR Contratar los servicios de 01 Auditor Gubernamental Junior ORGANO DE CONTROL INSTITUCIONAL laboral minima de 02 años Alto sentido

ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN

LÍNEA DE SERVICIO SECUNDARIA DE CONTROL DE LA DEUDA Y DEVOLUCIONES ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN Página INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISIÓN DE CONTROL DE LA DEUDA Y COBRANZA

LÍNEA DE SERVICIO SECUNDARIA DE CONTROL DE LA DEUDA Y DEVOLUCIONES ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN Página INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISIÓN DE CONTROL DE LA DEUDA Y COBRANZA

PROCESO CAS Nº

PROCESO CAS Nº 228-2013 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO DE (01) RESOLUTOR 1. OBJETIVO DE LA CONCOCATORIA Contratar los servicios de (01) RESOLUTOR 2. DEPENDECIA, UNIDAD ORGANICA

PROCESO CAS Nº 228-2013 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO DE (01) RESOLUTOR 1. OBJETIVO DE LA CONCOCATORIA Contratar los servicios de (01) RESOLUTOR 2. DEPENDECIA, UNIDAD ORGANICA

ORDENANZA MUNICIPAL No. 6 1

Mur.ic.paiicrod D atntoi Mariano Melgar ORDENANZA MUNICIPAL No. 6 1 Mariano Melgar, 1 8 F E B 2016 EL CONCEJO MUNICIPAL DISTRITAL MARIANO MELGAR EN SESIÓN ORDINARIA DE FECHA 11-01-2016 VISTO: La División

Mur.ic.paiicrod D atntoi Mariano Melgar ORDENANZA MUNICIPAL No. 6 1 Mariano Melgar, 1 8 F E B 2016 EL CONCEJO MUNICIPAL DISTRITAL MARIANO MELGAR EN SESIÓN ORDINARIA DE FECHA 11-01-2016 VISTO: La División

Régimen de sinceramiento de deudas con EsSalud y ONP. Decreto Legislativo N 1275

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

Régimen de sinceramiento de deudas con EsSalud y ONP Decreto Legislativo N 1275 A cuanto asciende actualmente la deuda exigible de los Gobiernos Regionales y Gobiernos Locales? Deuda Exigible de Gobiernos

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

INFORMACION PARA EL FRACCIONAMIENTO DEL IMPUESTO PREDIAL Por qué deudas puedo solicitar el aplazamiento y/o Fraccionamiento Tributario? Por las siguientes deudas: Las deudas Tributarias cuya cobranza se

ORDENANZA MUNICIPAL N MPCHlA

Municipalidad Provincial de Chiclayo Elías Aguirre N 240 Chiclayo, 06 de agosto de 2015 VISTO: ORDENANZA MUNICIPAL N 20-2015-MPCHlA El Informe Legal N 584-20 15-MPCHlGAJ de fecha 03 de agosto del 2015

Municipalidad Provincial de Chiclayo Elías Aguirre N 240 Chiclayo, 06 de agosto de 2015 VISTO: ORDENANZA MUNICIPAL N 20-2015-MPCHlA El Informe Legal N 584-20 15-MPCHlGAJ de fecha 03 de agosto del 2015

Sistema de Tributación Comunal

Sistema de Tributación Comunal Caso Peruano Hans Fuchs hans-heiner.fuchs@gtz.de Asunción, 02 de octubre 2008 INDICE 1. Las Municipalidades en el Perú 2. El Contexto Macroeconómico 3. Presupuesto Nacional,

Sistema de Tributación Comunal Caso Peruano Hans Fuchs hans-heiner.fuchs@gtz.de Asunción, 02 de octubre 2008 INDICE 1. Las Municipalidades en el Perú 2. El Contexto Macroeconómico 3. Presupuesto Nacional,

BOLETIN DE NORMAS LEGALES. 26, 27 y NORMAS DE CARÁCTER GENERAL

Año de la Diversificación Productiva y del Fortalecimiento de la Educación BOLETIN DE NORMAS LEGALES 26, 27 y 28.09.15 NORMAS DE CARÁCTER GENERAL PODER LEGISLATIVOS DECRETOS LEGISLATIVOS D. Leg. Nº 1231.-

Año de la Diversificación Productiva y del Fortalecimiento de la Educación BOLETIN DE NORMAS LEGALES 26, 27 y 28.09.15 NORMAS DE CARÁCTER GENERAL PODER LEGISLATIVOS DECRETOS LEGISLATIVOS D. Leg. Nº 1231.-

Tarapoto, 1 de 11 de VISTO:

(Bonlcipsiidsii Provmíiüj as San Martft Jf. Gregorio Oe»g,->üo n 260 Casilla i\h SO ORDENANZA MUNICIPAL N fl2? -2017-MPSM/A VISTO: Tarapoto, 1 de 11 de 2017. El Oficio N 200-2017-01/SAT.T, emitido por

(Bonlcipsiidsii Provmíiüj as San Martft Jf. Gregorio Oe»g,->üo n 260 Casilla i\h SO ORDENANZA MUNICIPAL N fl2? -2017-MPSM/A VISTO: Tarapoto, 1 de 11 de 2017. El Oficio N 200-2017-01/SAT.T, emitido por

ORDENANZA MUNICIPAL N MDJLBYR EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO,

ORDENANZA MUNICIPAL N 003-2013-MDJLBYR J.L. Bustamante y Rivero 2013, Febrero 04. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO, POR CUANTO: El Concejo Municipal, en Sesión

ORDENANZA MUNICIPAL N 003-2013-MDJLBYR J.L. Bustamante y Rivero 2013, Febrero 04. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO, POR CUANTO: El Concejo Municipal, en Sesión

Surquillo, 27 de octubre de EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO:

ORDENANZA Nº264-MDS Surquillo, 27 de octubre de 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO: POR CUANTO: Visto, el Dictamen Nº 002-2011-CR-MDS de fecha 25.OCT.2011 emitido por la Comisión

ORDENANZA Nº264-MDS Surquillo, 27 de octubre de 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO: POR CUANTO: Visto, el Dictamen Nº 002-2011-CR-MDS de fecha 25.OCT.2011 emitido por la Comisión

Municipalidad de Ventanilla. Ing. Rosa Vargas

Municipalidad de Ventanilla Ing. Rosa Vargas NORMATIVA De acuerdo al DS N 004-2013-PCM Aprueba la Política Nacional de Modernización de la Gestión Pública, establece entre los objetivos específicos «Implementar

Municipalidad de Ventanilla Ing. Rosa Vargas NORMATIVA De acuerdo al DS N 004-2013-PCM Aprueba la Política Nacional de Modernización de la Gestión Pública, establece entre los objetivos específicos «Implementar

PROCESO CAS Nº

PROCESO CAS Nº 015-2017 PARA LA CONTRATACIÓN ADMINISTRATIVA DE ANALISTA TRIBUTARIO CODIGO DE POSTULANTE: -ANATRIB-SGRC/SGRH-2017 I. GENERALIDADES 1. Objeto de la Convocatoria Contratar los servicios de

PROCESO CAS Nº 015-2017 PARA LA CONTRATACIÓN ADMINISTRATIVA DE ANALISTA TRIBUTARIO CODIGO DE POSTULANTE: -ANATRIB-SGRC/SGRH-2017 I. GENERALIDADES 1. Objeto de la Convocatoria Contratar los servicios de

Propuesta de capacitación para el mejoramiento del Servicio de Recaudación Tributaria Municipal

Julio 2016 Propuesta de capacitación para el mejoramiento del Servicio de Recaudación Tributaria Municipal Escuela SATT Servicio de Administración Tributaria de Trujillo INDICE 1. INTRODUCCIÓN... 2 2.

Julio 2016 Propuesta de capacitación para el mejoramiento del Servicio de Recaudación Tributaria Municipal Escuela SATT Servicio de Administración Tributaria de Trujillo INDICE 1. INTRODUCCIÓN... 2 2.

CONTROL DE CAMBIOS. Fecha de la Modificación. Sección y/o página. Versión. Descripción de la modificación

REALIZAR AJUSTES Y RECLASIFICACIONES CONTABLES CÓDIGO: AP-01.2.7.5 FECHA: 04/05/12 CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación REALIZAR AJUSTES

REALIZAR AJUSTES Y RECLASIFICACIONES CONTABLES CÓDIGO: AP-01.2.7.5 FECHA: 04/05/12 CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación REALIZAR AJUSTES

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS Base Legal Decreto Legislativo N 1257, establece el fraccionamiento especial de deudas tributarias y otros ingresos administrados por la SUNAT. Publicado

EXPEDIENTE ELECTRÓNICO DE COBRANZA COACTIVA - ESCRITOS VIRTUALES

EXPEDIENTE ELECTRÓNICO DE COBRANZA COACTIVA - ESCRITOS VIRTUALES Base Legal Introducción Las acciones de cobranza se sustentan en la facultad de recaudación de la Administración Tributaria regulada en

EXPEDIENTE ELECTRÓNICO DE COBRANZA COACTIVA - ESCRITOS VIRTUALES Base Legal Introducción Las acciones de cobranza se sustentan en la facultad de recaudación de la Administración Tributaria regulada en

GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL. Impuesto Predial

GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL IMPUESTO PREDIAL Ministerio de Economía

GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL Impuesto Predial GUÍA PARA EL REGISTRO Y DETERMINACIÓN DEL IMPUESTO PREDIAL Ministerio de Economía

MUNICIPALIDAD PROVINCIAL DE PADRE ABAD AGUAYTÍA-UCAYALI

ORDENANZA MUNICIPAL N 003--MPPA-A EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE PADRE ABAD-AGUAYTÍA. POR CUANTO: Aguaytía, 20 de Enero del. El Concejo Municipal Provincial de Padre Abad, en Sesión de Concejo

ORDENANZA MUNICIPAL N 003--MPPA-A EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE PADRE ABAD-AGUAYTÍA. POR CUANTO: Aguaytía, 20 de Enero del. El Concejo Municipal Provincial de Padre Abad, en Sesión de Concejo

IMPLEMENTACION DE APLICACIONES AL SISTEMA DE GESTION DE LA GERENCIA DE ADMINISTRACION TRIBUTARIA

IMPLEMENTACION DE APLICACIONES AL SISTEMA DE GESTION DE LA GERENCIA DE ADMINISTRACION TRIBUTARIA El sistema de Administración Tributaria -Rentas permite el registro, control de las cuentas corrientes de

IMPLEMENTACION DE APLICACIONES AL SISTEMA DE GESTION DE LA GERENCIA DE ADMINISTRACION TRIBUTARIA El sistema de Administración Tributaria -Rentas permite el registro, control de las cuentas corrientes de

ORDENANZA MUNICIPAL N A/MPSM

ORDENANZA MUNICIPAL N 018-2014-A/MPSM Tarapoto, 30 de setiembre del 2014 EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE SAN MARTIN; POR CUANTO: El Concejo de la Municipalidad Provincial de San Martin, en

ORDENANZA MUNICIPAL N 018-2014-A/MPSM Tarapoto, 30 de setiembre del 2014 EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE SAN MARTIN; POR CUANTO: El Concejo de la Municipalidad Provincial de San Martin, en

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21 La notificación de los Actos Administrativos en la Administración Tributaria Municipal Daniel Gutiérrez

Taller de Asistencia Técnica del Programa de Incentivos a la Mejora de la Gestión Municipal 2016 META 21 La notificación de los Actos Administrativos en la Administración Tributaria Municipal Daniel Gutiérrez

IMPUESTO DE ALCABALA

IMPUESTO DE ALCABALA 1 QUÉ ES EL IMPUESTO DE ALCABALA? Es un Impuesto que grava las transferencias de propiedad de bienes inmuebles, urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma

IMPUESTO DE ALCABALA 1 QUÉ ES EL IMPUESTO DE ALCABALA? Es un Impuesto que grava las transferencias de propiedad de bienes inmuebles, urbanos o rústicos a título oneroso o gratuito, cualquiera sea su forma

Modificación, inclusión y exclusión de cuentas contables

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Modificación, inclusión y exclusión de cuentas contables Ficha Técnica Autor : Staff de profesionales Título : Modificación,

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Modificación, inclusión y exclusión de cuentas contables Ficha Técnica Autor : Staff de profesionales Título : Modificación,

INDICADORES ECONÓMICOS SAT

INDICADORES ECONÓMICOS SAT AGOSTO 2011 I. INDICADORES MACROECONÓMICOS Gráfico N.º 1 INDICADORES MACROECONÓMICOS 12.0 10.0 8.0 6.0 4.0 2.0 4.1 5.0 3.7 4.0 PBI Y DEMANDA INTERNA (Variación porcentual real)

INDICADORES ECONÓMICOS SAT AGOSTO 2011 I. INDICADORES MACROECONÓMICOS Gráfico N.º 1 INDICADORES MACROECONÓMICOS 12.0 10.0 8.0 6.0 4.0 2.0 4.1 5.0 3.7 4.0 PBI Y DEMANDA INTERNA (Variación porcentual real)

N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion

REQUISITOS DERECHO DE TRAM N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion Formulario /codigo / Ubicación (en % UIT) SUB-GERENCIA DE ADMINISTRACION TRIBUTARIA 1 Inscripción de propiedad 1) Formato

REQUISITOS DERECHO DE TRAM N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion Formulario /codigo / Ubicación (en % UIT) SUB-GERENCIA DE ADMINISTRACION TRIBUTARIA 1 Inscripción de propiedad 1) Formato

REFORMA TRIBUTARIA. Principales Variaciones Carga Tributaria. Ley Nº Delegación de facultades en el Poder Ejecutivo

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

Principales Variaciones Carga Tributaria REFORMA TRIBUTARIA Norma Tipo de Renta Hasta 31.12.2016 A partir 31.12.2016 Observaciones D. L. N. 1262 D. L. N. 1347 Ganancia Capital rendimiento mecanismos centralizados

ORDENANZA MUNICIPAL Nº MPP

ORDENANZA MUNICIPAL Nº 024-2013-MPP EL CONCEJO MUNICIPAL PROVINCIAL DE PACASMAYO. San Pedro de Lloc, 07 de octubre del 2013. POR CUANTO: El Concejo Municipal de la Municipalidad Provincial de Pacasmayo,

ORDENANZA MUNICIPAL Nº 024-2013-MPP EL CONCEJO MUNICIPAL PROVINCIAL DE PACASMAYO. San Pedro de Lloc, 07 de octubre del 2013. POR CUANTO: El Concejo Municipal de la Municipalidad Provincial de Pacasmayo,

Manual de Cambios Módulo de Registro y Determinación

Manual de Cambios Módulo de Registro y Determinación Mejoras a la funcionalidad de Deducciones por Exoneración e Inafectación del Impuesto Predial y Arbitrios Municipales Para uso de: Gobiernos Locales

Manual de Cambios Módulo de Registro y Determinación Mejoras a la funcionalidad de Deducciones por Exoneración e Inafectación del Impuesto Predial y Arbitrios Municipales Para uso de: Gobiernos Locales

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal 11 /02/2015 Silvia Quintana Aquehua TEMA 1. Procedimiento Contencioso Tributario 2. Procedimiento

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal 11 /02/2015 Silvia Quintana Aquehua TEMA 1. Procedimiento Contencioso Tributario 2. Procedimiento

ACTUALIZACION DEL PEI Aprobado mediante Sesión Ordinaria Nº CD SAT

ACTUALIZACION DEL PEI 2017 2019 Aprobado mediante Sesión Ordinaria Nº 244 2016 CD SAT ACTUALIZACIÓN DEL PLAN ESTRATEGICO INSTITUCIONAL (PEI) SAT Se plantean las siguientes Acciones a Aprobarse 1/: 1 2

ACTUALIZACION DEL PEI 2017 2019 Aprobado mediante Sesión Ordinaria Nº 244 2016 CD SAT ACTUALIZACIÓN DEL PLAN ESTRATEGICO INSTITUCIONAL (PEI) SAT Se plantean las siguientes Acciones a Aprobarse 1/: 1 2

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS - PERÍODO 2016

ANEO ANZA MUNICIPAL N 014-2012-MPH TETO ÚNICO DE S ADMINISTRATIVOS - PERÍODO 2016 146 147 DENOMINACIÓN DEL COMPENSACIÓN DE DEUDA. D.S. N 135-99-MEF, TUO Código Tributario (19- Documento sustentatorio de

ANEO ANZA MUNICIPAL N 014-2012-MPH TETO ÚNICO DE S ADMINISTRATIVOS - PERÍODO 2016 146 147 DENOMINACIÓN DEL COMPENSACIÓN DE DEUDA. D.S. N 135-99-MEF, TUO Código Tributario (19- Documento sustentatorio de

Guía para la verificación de metas referidas a la exhibición de información en el local y en el Portal Electrónico de la Municipalidad

Guía para la verificación de metas referidas a la exhibición de información en el local y en el Portal Electrónico de la Municipalidad En el marco de la consecución de la transparencia en la información

Guía para la verificación de metas referidas a la exhibición de información en el local y en el Portal Electrónico de la Municipalidad En el marco de la consecución de la transparencia en la información

INDICE Parte A. La Administración de los Tributos Internos

INDICE Prefacio 11 I. Resumen de Conclusiones y Recomendaciones 13 1. Antecedentes 13 2. Dirección General Sectorial de Rentas 14 a. Estructura y organización 14 b. Personal 15 c. Recaudación 16 d. Fiscalización

INDICE Prefacio 11 I. Resumen de Conclusiones y Recomendaciones 13 1. Antecedentes 13 2. Dirección General Sectorial de Rentas 14 a. Estructura y organización 14 b. Personal 15 c. Recaudación 16 d. Fiscalización

INFORME ANUAL DE ACTIVIDADES ASPECTOS RELEVANTES EN MATERIA DE HACIENDA PÚBLICA ENERO-DICIEMBRE 2011.

INFORME ANUAL DE ACTIVIDADES ASPECTOS RELEVANTES EN MATERIA DE HACIENDA PÚBLICA ENERO-DICIEMBRE 2011. INTRODUCCIÓN La Secretaria de Finanzas es la encargada de la Administración de la Hacienda Pública

INFORME ANUAL DE ACTIVIDADES ASPECTOS RELEVANTES EN MATERIA DE HACIENDA PÚBLICA ENERO-DICIEMBRE 2011. INTRODUCCIÓN La Secretaria de Finanzas es la encargada de la Administración de la Hacienda Pública

INDICADORES ECONÓMICOS. Julio 2014

INDICADORES ECONÓMICOS Julio 2014 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N º 1 Gráfico Nº 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

INDICADORES ECONÓMICOS Julio 2014 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N º 1 Gráfico Nº 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

ORDENANZA MUNICIPAL No Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

SERVICIOS DE AUDITORÍA EXTERNA CONTRATADOS DESDE EL 2010 AL 2016

SERVICIOS DE AUDITORÍA EXTERNA CONTRATADOS DESDE EL 2010 AL 2016 Auditoría Financiera 2016 48% Trabajos relacionados con SOA 404 2016 22% Revisión contrato con aeropuerto Jorge Chavez 2016 2% Contabilidad

SERVICIOS DE AUDITORÍA EXTERNA CONTRATADOS DESDE EL 2010 AL 2016 Auditoría Financiera 2016 48% Trabajos relacionados con SOA 404 2016 22% Revisión contrato con aeropuerto Jorge Chavez 2016 2% Contabilidad

NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

CURSO VIRTUAL PROCESO DE LA GESTIÓN DE COBRANZA

I. PRESENTACIÓN: CURSO VIRTUAL PROCESO DE LA GESTIÓN DE COBRANZA Los gobiernos locales cada vez presentan mayores desafíos en la gestión de cobranza de sus carteras de deuda. La necesidad de alcanzar la

I. PRESENTACIÓN: CURSO VIRTUAL PROCESO DE LA GESTIÓN DE COBRANZA Los gobiernos locales cada vez presentan mayores desafíos en la gestión de cobranza de sus carteras de deuda. La necesidad de alcanzar la

Indicadores Económicos. Abril 2013

Indicadores Económicos Abril 2013 1 INDICADORES MACROECONÓMICOS INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 PBI Y DEMANDA INTERNA (Variación porcentual real) INFLACIÓN Y TIPO DE CAMBIO NOMINAL

Indicadores Económicos Abril 2013 1 INDICADORES MACROECONÓMICOS INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 PBI Y DEMANDA INTERNA (Variación porcentual real) INFLACIÓN Y TIPO DE CAMBIO NOMINAL

F. 8.1 REGISTRO DE COMPRAS

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

F. 8.1 REGISTRO DE COMPRAS Objetivo: Esta opción permite generar el Registro de Compras Electrónico en formato TXT para enviarlos a SUNAT mediante el Aplicativo de Libros Electrónicos (PLE) con la estructura

INDICADORES DE DESEMPEÑO SEMESTRAL POI

GERENCIA MUNICIPAL Documentos de gestión aprobados Nº de documentos de gestión aprobados 09 documentos de gestión Gerencia Municipal Cobertura de atención de quejas y/o denuncias vecinales Número de quejas

GERENCIA MUNICIPAL Documentos de gestión aprobados Nº de documentos de gestión aprobados 09 documentos de gestión Gerencia Municipal Cobertura de atención de quejas y/o denuncias vecinales Número de quejas

Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S.

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

1 Lima, 07 de noviembre de 2012 Régimen de rebajas aplicable a las infracciones del artículo 178 del Código Tributario Lorena Barrenechea S. Régimen antiguo 2 Rebajas: Subsanación voluntaria: 90%. Luego

Indicadores Económicos. Mayo 2013

Indicadores Económicos Mayo 2013 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

Indicadores Económicos Mayo 2013 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T.

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

APLAZAMIENTO Y/O FRACCIONAMIENTO DE LA DEUDA TRIBUTARIA ARTICULO 36 C.T. BASE LEGAL Resolución de Superintendencia N 161-2015/SUNAT Reglamento de Aplazamiento y/o Fraccionamiento de la Deuda Tributaria

ESTRUCTURA ORGANIZATIVA

ESTRUCTURA ORGANIZATIVA REPÚBLICA ORIENTAL DEL URUGUAY Proyecto de reformulación de la estructura organizativa - Versión 05-11 A D M I N I S T R A C I O N MINISTERIO DE ECONOMÍA Y FINANZAS Auditoría Interna

ESTRUCTURA ORGANIZATIVA REPÚBLICA ORIENTAL DEL URUGUAY Proyecto de reformulación de la estructura organizativa - Versión 05-11 A D M I N I S T R A C I O N MINISTERIO DE ECONOMÍA Y FINANZAS Auditoría Interna

POI 2017 SUB GERENCIA DE RECAUDACION TRIBUTARIA

POI 2017 SUB GERENCIA DE RECAUDACION TRIBUTARIA PLAN OPERATIVO INSTITUCIONAL DE LA SUB GERENCIA DE RECAUDACION TRIBUTARIA PARA EL EJERCICIO FISCAL 2017 I.- PRESENTACION El Plan Operativo Institucional

POI 2017 SUB GERENCIA DE RECAUDACION TRIBUTARIA PLAN OPERATIVO INSTITUCIONAL DE LA SUB GERENCIA DE RECAUDACION TRIBUTARIA PARA EL EJERCICIO FISCAL 2017 I.- PRESENTACION El Plan Operativo Institucional

INDICADORES ECONOMICOS SAT JUNIO 2007

INDICADORES ECONOMICOS SAT JUNIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

INDICADORES ECONOMICOS SAT JUNIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO OCTUBRE 2011)

") ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

INDICADORES ECONOMICOS SAT JULIO 2007

INDICADORES ECONOMICOS SAT JULIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

INDICADORES ECONOMICOS SAT JULIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA DE GUATEMALA

SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA DE GUATEMALA Seminario de implementación y/o fortalecimiento de las áreas de estudios tributarios y fiscalidad internacional en las Administraciones Tributarias.

SUPERINTENDENCIA DE ADMINISTRACIÓN TRIBUTARIA DE GUATEMALA Seminario de implementación y/o fortalecimiento de las áreas de estudios tributarios y fiscalidad internacional en las Administraciones Tributarias.

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

BOLETÍN ESPECIAL FRACCIONAMIENTO ESPECIAL DE DEUDAS TRIBUTARIAS DECRETO LEGISLATIVO N 1257 DECRETO SUPREMO N 049-2017-EF Mediante el Decreto Legislativo N 1257 (publicado el 08.12.2016) se estableció el

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

Plan de Trabajo SUNAT 2016 Nuevas medidas de facilitación Expositor: Martin Ramos Chávez Superintendente Nacional de Aduanas y de Administración Tributaria Gracias al auspicio de: GESTION 2011-2015 Y PRINCIPALES

PRESENTACIÓN. La Superintendencia de Administración Tributaria como entidad estatal descentralizada,

Guatemala, 28 de diciembre 2017 PRESENTACIÓN La Superintendencia de Administración Tributaria como entidad estatal descentralizada, encargada de ejercer con exclusividad las funciones de Administración

Guatemala, 28 de diciembre 2017 PRESENTACIÓN La Superintendencia de Administración Tributaria como entidad estatal descentralizada, encargada de ejercer con exclusividad las funciones de Administración

PROCESO CAS Nº CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO PARA EL AREA DE RENTAS Y DESARROLLO URBANO CAPITULO 1

PROCESO CAS Nº 003-2015 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO PARA EL AREA DE RENTAS Y DESARROLLO URBANO TITULO PRIMERO CAPITULO 1 a. GENERALIDADES: La presente convocatoria es realizada

PROCESO CAS Nº 003-2015 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO PARA EL AREA DE RENTAS Y DESARROLLO URBANO TITULO PRIMERO CAPITULO 1 a. GENERALIDADES: La presente convocatoria es realizada

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2013 NOTA 1. PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES Presentación de Estados

GOBIERNO AUTONOMO DESCENTRALIZADO MUNICIPAL DE SAN JACINTO DE YAGUACHI NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2013 NOTA 1. PRINCIPALES PRÁCTICAS Y POLÍTICAS CONTABLES Presentación de Estados

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA. Julio César Reyes Núñez. Capacitador OGTI-MEF

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA Julio César Reyes Núñez. Capacitador OGTI-MEF PRECISIONES SOBRE LA RD. Nº 013-2016-EF/52.03 OBJETIVO Precisar la aplicación de la R.D. Nº 013-2016-EF/52,03 del

PERÚ NOVEDADES EN LA GESTIÓN DE TESORERÍA Julio César Reyes Núñez. Capacitador OGTI-MEF PRECISIONES SOBRE LA RD. Nº 013-2016-EF/52.03 OBJETIVO Precisar la aplicación de la R.D. Nº 013-2016-EF/52,03 del