Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos

|

|

|

- Benito Márquez del Río

- hace 5 años

- Vistas:

Transcripción

")

1 Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos Lima, 05 de julio de 2016

para el cumplimiento de la")

2 Aspectos de la Administración Tributaria Municipal (ATM) para el cumplimiento de la META 32

3 CONTENIDO: 1. Gestión del Impuesto Predial en la Administración Tributaria Municipal (ATM). 1.1 Indicadores de las Administraciones Tributarias Municipales. 1.2 Recaudación del Impuesto Predial. 1.3 Ingresos municipales. 1.4 Meta 2016 de recaudación del Impuesto Predial. 1.5 Proceso de la ATM. 2. Guía para el Registro y Determinación del Impuesto Predial. 3. Meta Predial 32: 3.1 Descripción de la Meta. 3.2 Aplicativo Informático PI. 4. Jurisprudencia Tributaria Municipal. 5. Preguntas frecuentes. 6. Preguntas del Auditorio.

Funcionalidades Disponibles en")

4 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.1 INDICADORES DE LAS ADMINISTRACIONES TRIBUTARIAS MUNICIPALES Municipalidades con un sistema informático de renta y administración tributaria, 2015 (Cantidad y estructura %) Funcionalidades Disponibles en las ATMs Total = municipalidades Fuente: MEF Elaboración: PIP-DGPIP-MEF 209 municipalidades CPB Fuente: INEI Elaboración: DTS-DGPIP-MEF Nuevo Sistema de Recaudación Tributaria Municipal (NSRTM)

5 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.2 RECAUDACIÓN DEL IMPUESTO PREDIAL Perú: Impuesto Predial (Millones de S/ y variación %) Fuente: MEF Elaboración: DTS-DGPIP-MEF

: Impuesto Predial 2002-2015")

6 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.2 RECAUDACIÓN DEL IMPUESTO PREDIAL Perú: Municipalidades de Ciudades Principales Tipo B (CPB): Impuesto Predial (Millones de S/ y variación %) p: preliminar. Fuente: MEF Elaboración: DTS-DGPIP-MEF

2012 (% del PBI) *: promedio.")

7 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.2 RECAUDACIÓN DEL IMPUESTO PREDIAL Perú: Impuesto Predial, (% del PBI) Fuente: MEF, BCRP Elaboración: DTS-DGPIP-MEF Impuestos sobre la propiedad inmueble en América Latina y El Caribe (LAC) 2012 (% del PBI) *: promedio. Fuente: OCDE Elaboración: DTS-DGPIP-MEF

Fuente: MEF Elaboración:")

8 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.3 INGRESOS MUNICIPALES Perú: Ingreso Total de las Municipalidades, (Estructura %) Fuente: MEF Elaboración: DTS-DGPIP-MEF

Rubro Monto Estructura Ingresos Propios 6 388 27,3% Recursos Directamente Recaudados")

9 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.3 INGRESOS MUNICIPALES Perú: Ingreso total de las municipalidades según rubro 2015 (Millones de S/ y estructura %) Rubro Monto Estructura Ingresos Propios ,3% Recursos Directamente Recaudados ,0% Impuestos Municipales ,3% Transferencias y Otros Ingresos ,7% Canon y Sobrecanon, Regalías, Renta de Aduanas y Participaciones ,0% Fondo de Compensación Municipal ,9% Donaciones y Transferencias ,7% Operaciones Oficiales de Crédito ,0% Total ,0% Información consolidada según lo establecido en la Resolución Directoral N EF/50.01 que aprueba el Clasificador de fuentes de financiamiento y rubros para el año fiscal Fuente: MEF Elaboración: DTS-DGPIP-MEF En el año 2015, los impuestos municipales representaron el 13,3% del ingreso total de las municipalidades mientras que el 72,7% correspondió a transferencias y otros ingresos y el 14,0% a recursos directamente recaudados.

10 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.3 INGRESOS MUNICIPALES Perú: Ingreso Tributario de las municipalidades según tipo de tributo, 2014 (Estructura %) Fuente: MEF Elaboración: PIP-DGPIP-MEF Las Municipalidades CPB concentran el 21,6% de los ingresos por tributos municipales. Las Municipalidades CPA y CPB concentran el 93,8% de los ingresos por tributos municipales.

Universo: 209 municipalidades CPB")

Fuente: MEF Elaboración: DTS-DGPIP-MEF El 40% de las municipalidades")

11 1. GESTIÓN DEL IMPUESTO PREDIAL EN LA ATM 1.4 META 2016 DE RECAUDACIÓN DEL IMPUESTO PREDIAL Variación promedio de la recaudación del Impuesto Predial (%) Universo: 209 municipalidades CPB Periodo de análisis: Percentiles Mediana 18,4% Percentil 60 20,5% Percentil 70 22,9% Esfuerzo-meta de recaudación del Impuesto Predial de las municipalidades clasificadas como CPB, 2015 vs 2016 (%) Fuente: MEF Elaboración: DTS-DGPIP-MEF El 40% de las municipalidades clasificadas como CPB tienen tasas de crecimiento interanuales superiores al 20,5% en el periodo

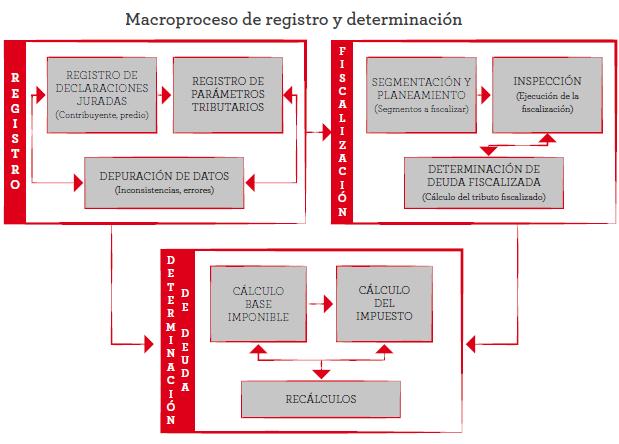

12 CONTRIBUYENTE PREDIO DECLARACIÓN JURADA PARÁMETROS TRIBUTARIOS DEPURACIÓN DE DATOS SEGMENTACIÓN INSPECCIÓN DETERMINACIÓN DE DEUDA CÁLCULO DE BASE IMPONIBLE CÁLCULO DE IMPUESTO RECÁLCULOS GESTIÓN PREVENTIVA GESTIÓN PRECOACTIVA EMIÓN REC S CONTROL DE MEDIDAS CAUTELARES TASACIÓN Y REMATE EMIÓN/CONTROL DE VALORES TRIBUTARIOS CONTROL Y SEGUIMIENTO DE FRACCIONAMIENTOS CONCILIACIÓN DE SALDOS POR COBRAR REGISTRO Y CONTROL DE PAGOS APERTURA Y CIERRE DE CAJA CONCILIACIÓN DE INGRESOS 1. GESTIÓN DEL C O IMPUESTO N T R I B PREDIAL U Y E EN N T LA E ATM S 1.5 PROCESO DE LA ATM: BLOQUES 1 ORIENTACIÓN TRIBUTARIA ORIENTACIÓN Y ATENCIÓN ATENCIÓN PRESENCIAL ATENCIÓN PRESENCIAL REGISTRO Y DETERMINACIÓN 2 DE DEUDA REGISTRO FISCALIZA- CIÓN DETERMINA- CIÓN DE DEUDA 3 COBRANZA ORDINARIA GESTIÓN DE CUENTA COBRANZA COACTIVA CONTROL DE DEUDA 4 TESORERÍA Y PAGO 5 PROCEDIMIENTOS CONTENCIOSOS TIFICACIONES 6 Y CONTENCIOSOS CONTROL DE ENVÍOS CONTROL DE RECEPCIÓN REGISTRO DE EXPEDIENTES CONTROL Y SEGUIMIENTO DE EXPEDIENTES EJECUCIÓN DE RESOLUCIONES Fuente: PIP-DGPIP-MEF, Elaboración: DGPIP-MEF

13 2. GUÍA PARA EL REGISTRO Y LA DETERMINACIÓN DEL IP Objetivo: fortalecer las capacidades de los gestores de la ATM. Alcance: documento de 110 páginas, de carácter referencial que sistematiza las principales iniciativas y experiencias desarrolladas en la ATM. Contenido: Registro Tributario. Fiscalización Tributaria. Determinación de Deuda. Notificaciones. Plazo de entrega: mes de junio de Financiamiento: GIZ - Cooperación Alemana. SECO Cooperación Suiza.

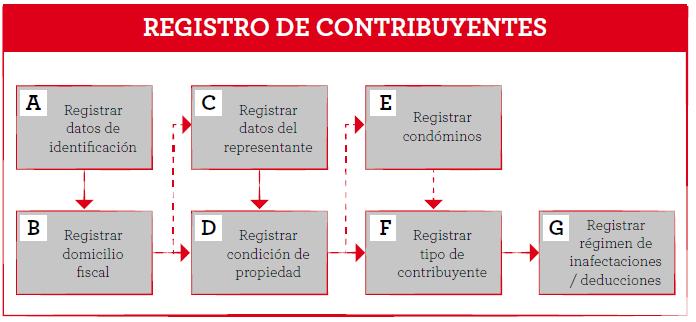

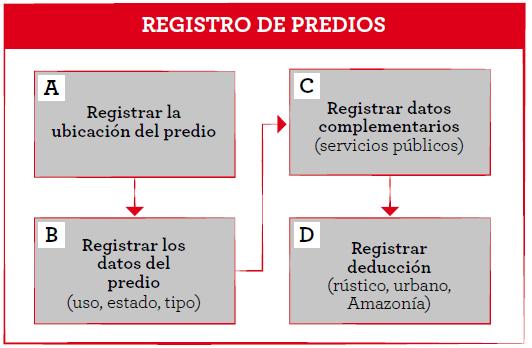

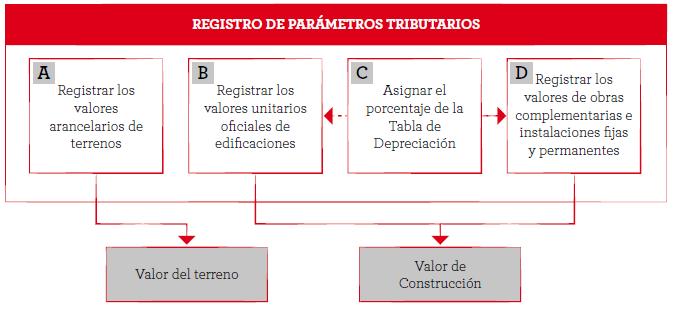

14 2.1 REGISTRO TRIBUTARIO

15 2.1 REGISTRO TRIBUTARIO

16 2.1 REGISTRO TRIBUTARIO Depuración de datos

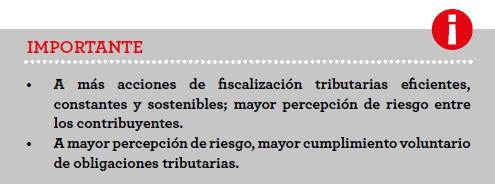

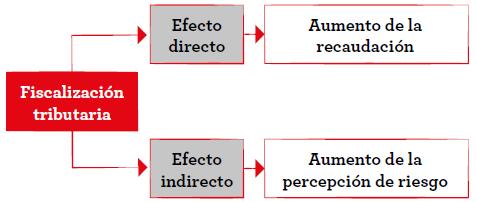

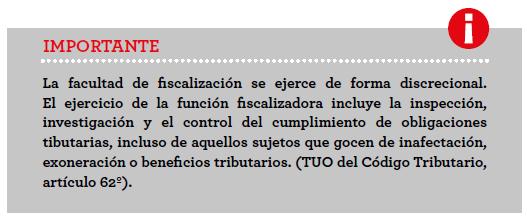

17 2.2 FISCALIZACIÓN TRIBUTARIA Objetivos

18 2.2 FISCALIZACIÓN TRIBUTARIA Brechas de incumplimiento

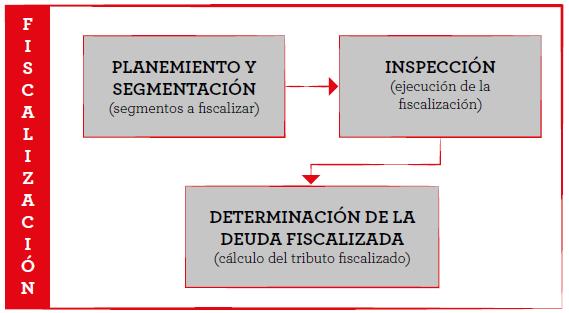

19 2.2 FISCALIZACIÓN TRIBUTARIA Definición de la estrategia y tipos de Fiscalización

20 2.2 FISCALIZACIÓN TRIBUTARIA Proceso

21 2.2 FISCALIZACIÓN TRIBUTARIA Subprocesos

22 2.2 FISCALIZACIÓN TRIBUTARIA Subprocesos

23 2.2 FISCALIZACIÓN TRIBUTARIA Subprocesos

24 2.3 DETERMINACIÓN DE DEUDA VALOR DE OTRAS INSTALACIONES

25 2.3 DETERMINACIÓN DE DEUDA Base imponible e Impuesto Predial

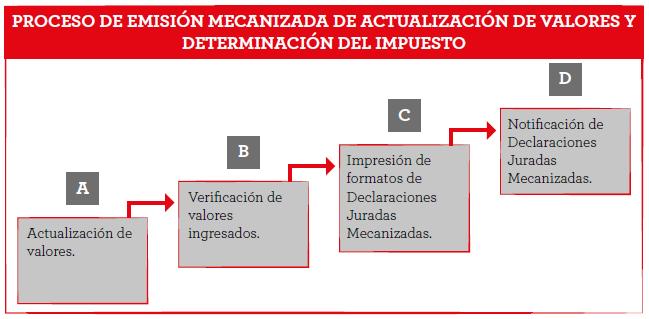

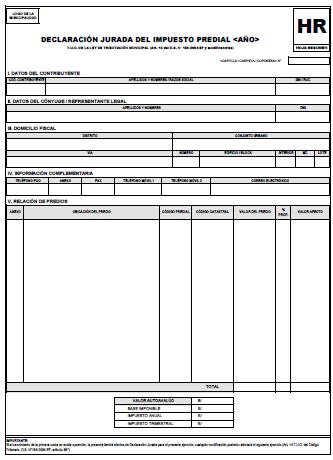

26 2.3 DETERMINACIÓN DE DEUDA Emisión mecanizada HR PU HLP HLA AD SD

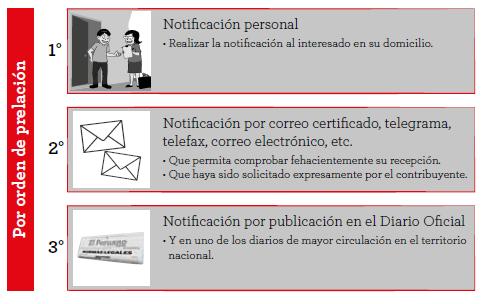

27 2.4 TIFICACIONES Acto administrativo y validez Es la declaración de las entidades que, en el marco de las normas de derecho público, está destinada a producir efectos jurídicos sobre los intereses, obligaciones o derechos de los administrados dentro de una situación concreta. (Ley N 27444, Ley del Procedimiento Administrativo General).

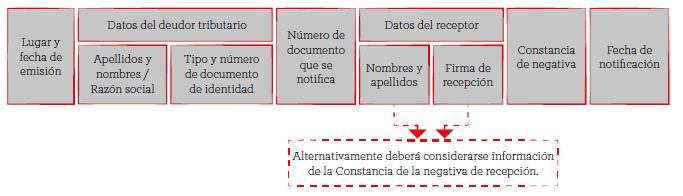

28 2.4 TIFICACIONES Cargo de notificación

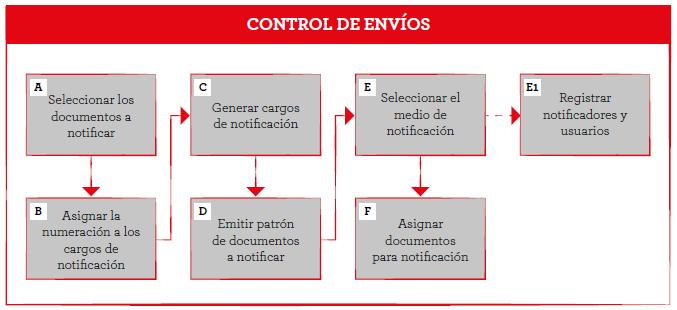

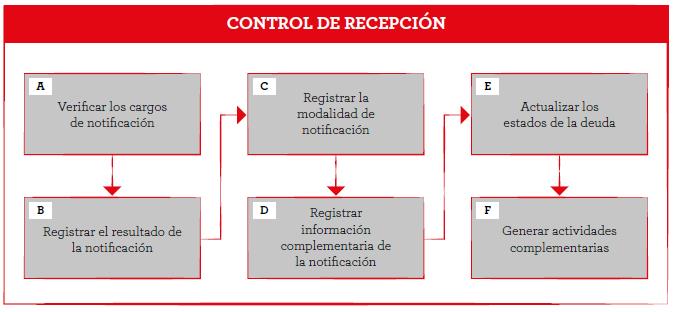

29 2.4 TIFICACIONES: subprocesos

30 META PREDIAL 32

31 3. META PREDIAL Descripción de la Meta Predial META 32 A. Incremento de la recaudación predial en 20% respecto de lo recaudado al 31/12/2015. B. Registro completo de información en el aplicativo informático. C. Información sobre el hipervínculo tributos municipales

32 Actividades para el cumplimiento de la META Puntaje Mínimo: 80 puntos Actividades Especificaciones Medio de Verificación Puntaje ACT. 1: INCREMENTO DE LA RECAUDACIÓN DEL IMPUESTO PREDIAL Incremento de recaudación del Impuesto Predial en un 20% respecto a lo recaudado al 31 de diciembre de Información registrada en AF, al 31 de diciembre de ACT. 2: REGISTRO COMPLETO DE INFORMACIÓN EN EL APLICATIVO INFORMÁTICO Registro de información en aplicativo MEF: Sobre la gestión de años anteriores. Recaudación del Impuesto Predial al 30 de junio de Registro de información en aplicativo MEF: Cuestionario sobre gestión tributaria. Recaudación del Impuesto Predial al 31 de diciembre de Registro de información en el Aplicativo Informático MEF, al 31 de julio de Registro de información en el Aplicativo Informático MEF, al 31 de diciembre de ACT. 3: REMITIR OFICIO A LA DGPIP INFORMANDO SOBRE HIPERVÍNCULO TRIBUTOS MUNICIPALES El Oficio indicará la ruta del hipervínculo con los siguiente: Información sobre los formularios. Legislación tributaria. Plazo, cronograma y lugares de pago. Oficio dirigido a la DGPIP, presentado en Mesa de Partes del MEF o CONECTAMEF, hasta el 30 de noviembre de PUNTAJE MÍNIMO PARA CUMPLIR LA META 80

33 Actividades para el cumplimiento de la META Puntaje Máximo: 100 puntos Actividades Especificaciones Medio de Verificación Puntaje PUNTAJE MÍNIMO PARA CUMPLIR LA META 80 ACT. 4: INCREMENTO DE LA RECAUDACIÓN DEL IMPUESTO PREDIAL Incremento de recaudación del Impuesto Predial en más del 20% hasta el 24% respecto a lo recaudado al 31 de diciembre de Incremento de recaudación del Impuesto Predial en más del 24% respecto a lo recaudado al 31 de diciembre de Información registrada en AF, al 31 de diciembre de Información registrada en AF, al 31 de diciembre de PUNTAJE MÁXIMO 100

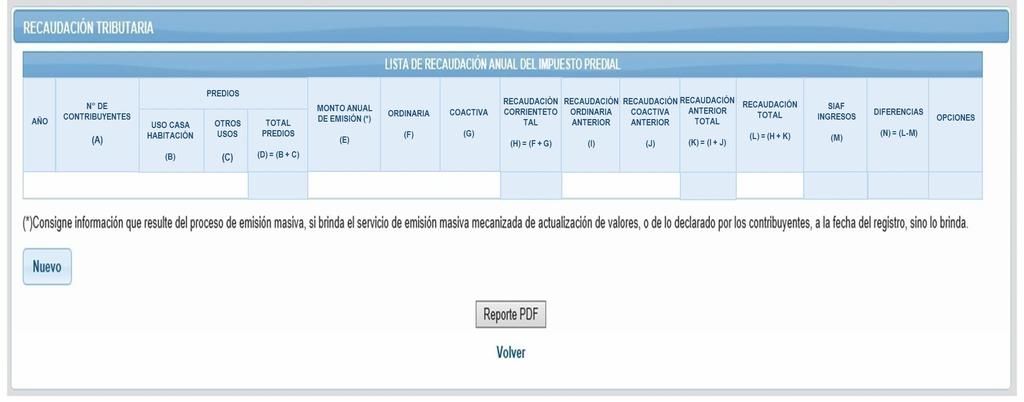

34 3.2 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 32 PRINCIPALES CONCEPTOS N de Contribuyentes: Cantidad total de contribuyentes considerados en la emisión anual por Impuesto Predial. Uso Casa habitación: Registro de la cantidad de predios de uso casa habitación considerados en la emisión anual de inicio de periodo. Otros Usos: Registro de la cantidad de predios de uso distinto a casa habitación considerados en la emisión anual de inicio de periodo. Monto Anual de Emisión: Importe emitido por concepto de Impuesto Predial en la carpeta de liquidación de tributos (cuponera). Recaudación ordinaria corriente: Recaudación ordinaria del Impuesto Predial correspondiente al año de la emisión anual de inicio de periodo. Recaudación coactiva corriente: Recaudación coactiva del Impuesto Predial correspondiente al año de la emisión anual de inicio de periodo. Recaudación ordinaria anterior: Recaudación ordinaria del Impuesto Predial correspondiente a los años anteriores a la emisión anual de este impuesto. Recaudación coactiva anterior: Recaudación coactiva de Impuesto Predial correspondiente a los años anteriores a la emisión anual de este impuesto.

35 PROGRAMA DE INCENTIVOS A LA MEJORA DE LA GESTIÓN MUNICIPAL V

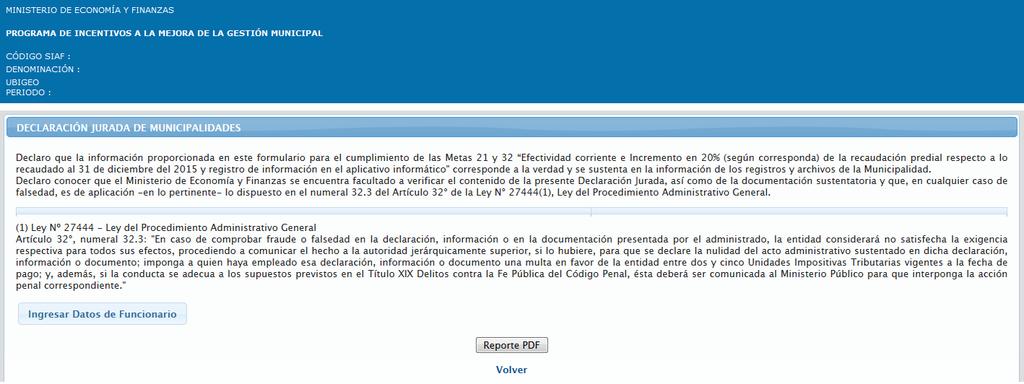

36 MINISTERIO DE ECOMÍA Y FINANZAS PROGRAMA DE INCENTIVOS A LA MEJORA DE LA GESTIÓN MUNICIPAL CÓDIGO AF : DEMINACIÓN : UBIGEO : PERIODO :

37 13/03/2015

38 ROBERTO PÉREZ PÉREZ JEFE DE OFICINA GERENCIA DE RENTAS MDZ 13/03/2015

39 MINISTERIO DE ECOMÍA Y FINANZAS PROGRAMA DE INCENTIVOS A LA MEJORA DE LA GESTIÓN MUNICIPAL MINISTERIO DE ECOMÍA Y FINANZAS CÓDIGO AF : DEMINACIÓN MINISTERIO : DE ECOMÍA Y FINANZAS UBIGEO : PERIODO :

40

Coactiva (S/ ) RECAUDACIÓN DE AÑOS ANTERIORES Ordinaria (S/ ) Coactiva (S/ ) 2016 25 865 4 852 1 473 21 614 582 14 347 225 131 417 9 306 447 2 927 663 Fecha y hora de Registro Fecha y hora de")

41 AÑO DE RECAUDACIÓN NÚMERO DE CONTRIBUYENTES Contribuyentes (*) NÚMERO DE PREDIOS Uso Casa Habitación Otros Usos MONTO ANUAL DE EMIÓN Monto Anual de Emisión (S/ ) (*) RECAUDACIÓN CORRIENTE Ordinaria (S/ ) Coactiva (S/ ) RECAUDACIÓN DE AÑOS ANTERIORES Ordinaria (S/ ) Coactiva (S/ ) Fecha y hora de Registro Fecha y hora de Actualización Guardar

42 MINISTERIO DE ECOMÍA Y FINANZAS MINISTERIO PROGRAMA DE ECOMÍA INCENTIVOS Y A FINANZAS LA MEJORA DE LA GESTIÓN MUNICIPAL CÓDIGO MINISTERIO AF : DE ECOMÍA Y FINANZAS DEMINACIÓN : UBIGEO : PERIODO :

43 CUESTIONARIO DEL APLICATIVO Con respecto al Sistema de Administración Tributaria que emplean: Tiene interfaces con otras aplicaciones (Sistemas, módulos, etc.)? 1. Licencia de Funcionamiento Comercial 2. Licencia de Construcción 3. Información Catastral 4. Multas y Sanciones Administrativas Cruce con entidades externas: 5. SUNAT 6. SUNARP 7. COFOPRI 8. Gobierno Regional / SAT

44 Indicadores de gestión que emplean: 9. Morosidad o efectividad de recaudación del Impuesto Predial. 10. Número de valores tributarios (OP, RD, RM, etc.) emitidos. 11. Número de valores tributarios (OP, RD, RM, etc.) notificados. 12. Número de predios fiscalizados. 13. Área detectada (m 2 ) producto de la fiscalización. 14. Número de convenios de fraccionamiento aprobados (emitidos). 15. Número de convenios de fraccionamiento cancelados. 16. Número de valores tributarios transferidos a Ejecución Coactiva. 17. Número de resoluciones notificadas que resuelven reclamos. 18. Número de valores coactivos notificados.

45 Estructura orgánica de la Administración Tributaria: La Administración Tributaria tiene cargo de: 19. Gerencia. 20. Subgerencia. 21. Jefatura / unidad. 22. Número total de unidades orgánicas que conforman la Administración Tributaria. 23. Número total de personas que laboran en la Administración Tributaria (incluir todas las modalidades de contratación). 24. Existe un área de Ejecución Coactiva? 25. El área de Ejecución Coactiva depende de la Administración Tributaria.

46 Cuenta con los siguientes procedimientos aprobados: 26. Registro de contribuyentes. 27. Registro de predios. 28. Registro de Declaración Jurada (Impuesto Predial). 29. Cálculo y determinación de deuda tributaria predial. 30. Distribución de costos de arbitrios municipales. 31. Fiscalización tributaria. 32. Gestión de Cobranza Ordinaria. 33. Gestión de Cobranza Coactiva. 34. Control y seguimiento de convenios de fraccionamiento. 35. Traslado de valores tributarios a Ejecución Coactiva.

47 Catastro y sistema informático: 36. Levantamiento e información catastral. 37. Actualización catastral. Características del Sistema de Información: 38. Es suficiente la información disponible para la toma de decisiones. 39. Se dispone de información suficiente para la gestión operativa. 40. Son adecuados los reportes generados por el sistema. 41. Durante el registro y actualización de información, se generan errores. 42. En la consulta de información, se generan errores. 43. Los reportes permiten generar indicadores de gestión. Fecha y hora de Registro.. : Fecha y hora de Actualización.. : Grabar Reporte PDF Volver

48 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 21 y Si en el presente año la Municipalidad X no ha efectuado la emisión masiva (cuponera), Qué información se debe considerar en los datos relacionados a la sección Recaudación Tributaria en el aplicativo informático? A) Debe considerarse el monto determinado por el Impuesto Predial para el presente ejercicio, según el registro predial aunque no se emitió la cuponera. B) Debe considerarse el monto según el promedio de la emisión predial, tomando en cuenta años anteriores. C) No correspondería registrar información relacionada a recaudación, por cuanto no ha efectuado emisión masiva (cuponera).

49 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 21 y Para que una municipalidad cumpla la meta Debe completar el registro de todos los campos que se encuentran en el aplicativo informático o solamente la información de recaudación tributaria? A) No es necesario registrar toda la información solicitada, basta con cumplir con la meta de incremento de recaudación del Impuesto Predial. B) Debe registrar solamente la información de recaudación del Impuesto Predial tributaria por ser la de mayor importancia y la actividad con mayor puntaje. C) La municipalidad debe registrar la información solicitada en todos los campos del aplicativo informático.

50 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 21 y La información solicitada respecto a la emisión del Impuesto Predial, debe ser la correspondiente a la emisión masiva o de la cuponera (emisión estática) o al cierre del año (emisión dinámica)? A) Se debe considerar la información de emisión correspondiente a fin de año toda vez que es la información más actualizada. B) Se debe considerar la información de emisión del Impuesto Predial relacionada con la emisión masiva o de la cuponera. C) La municipalidad no debe registrar la información solicitada, toda vez que no ha cumplido con la emisión masiva o de la cuponera.

51 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 21 y La información sobre la gestión tributaria (recaudación) de años anteriores debe ser registrada en el Aplicativo hasta el: A) 31 de diciembre de 2016 B) 30 de noviembre de 2016 C) 31 de julio de 2016

52 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 21 y La información de la recaudación del Impuesto Predial actualizada al 30 de junio de 2016 debe registrarse en el Aplicativo Informático hasta el y la información de la recaudación del Impuesto Predial actualizada al 31 de diciembre de 2016 debe registrarse en el Aplicativo Informático hasta el A) 31 de julio de 2016 / 30 de noviembre de 2016 B) 31 de julio de 2016 / 31 de diciembre de 2016 C) 30 de junio de 2016 / 31 de diciembre de 2016

53 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 21 y Para el cumplimiento de la Actividad 3 de la Meta 32 (Remitir oficio dirigido a la DGPIP informando sobre el Hipervínculo Tributos Municipales ). Se considera que la Municipalidad X cumplió con esta Actividad si: (señale todas las respuestas posibles) A) Emitió un Oficio, dirigido a la DGPIP-MEF, de fecha 15 de noviembre de 2016 enviado por Courier a la DGPIP-MEF y, al 01 de diciembre, se encuentra en proceso de notificación. B) Emitió un Oficio, dirigido a la DGPIP-MEF, de fecha 15 de noviembre que fue enviado al correo electrónico metapredial@mef.gob.pe y la Municipalidad X ha recibido un correo de confirmación de recepción del documento. C) Emitió un Oficio, dirigido a la DGPIP-MEF, de fecha 30 de noviembre de 2016 que ingresó por mesa de partes del MEF el 30 de noviembre de D) Emitió un Oficio, dirigido a la DGPIP-MEF, de fecha 30 de noviembre de 2016 que ingresó por mesa de partes del MEF el 1 de diciembre de 2016.

54 APLICATIVO PARA EL CUMPLIMIENTO DE LA META 21 y La Municipalidad XY tiene la siguiente información del Impuesto Predial: Recaudación en el 2016 (Millones de S/) Emisión masiva inicial 2016 Emisión de cierre al 2016 Saldo por cobrar Recaudación 2016 S/ 150 millones S/ 165 millones S/ 195 millones S/ 260 millones Concepto Total Precoactiva Coactiva Total En el año 2016 se deberá registrar en el Aplicativo informático: Recaudación ordinaria corriente : S/ 70 MM Recaudación ordinaria anterior: S/ 100 MM Recaudación coactiva corriente : Monto anual de Emisión: S/ 25 MM Recaudación coactiva anterior: S/ 65 MM S/ 150 MM

55 RECOMENDACIONES PARA EL LLENADO DEL APLICATIVO INFORMÁTICO Los campos deben estar debidamente llenados y dentro de los plazos establecidos en el instructivo. La municipalidad deberá registrar la información sobre la recaudación del Impuesto Predial en 2 etapas: al 31 de julio y 31 de diciembre de Registrar el nombre del funcionario responsable del registro de la información (funcionario de mayor jerarquía de la administración tributaria municipal) y el número y fecha de la Resolución de Alcaldía que lo designa. La recaudación corriente no debe ser mayor al monto de emisión anual. Información sobre la gestión tributaria de los años anteriores, considerando como año inicial el El monto consignado como recaudación total debe coincidir con la información registrada de años anteriores en el AF.

56 4. JURISPRUDENCIA TRIBUTARIA MUNICIPAL CASO 1: INSTITUCIÓN EDUCATIVA La Sra. A adquirió un inmueble ubicado en el distrito Z, con el fin de adecuarlo para el funcionamiento de un instituto pedagógico. Para tal fin, viene reuniendo los requisitos para solicitar la Licencia de Edificación ante la Municipalidad, por los acondicionamientos que debe realizar; del mismo modo ya inició los respectivos trámites ante el Ministerio de Educación, a fin de contar con la autorización del sector. A la Municipalidad le corresponde: a) Requerir el pago del Impuesto Predial por el inmueble en mención. b) Evaluar si ya inició el trámite ante el Ministerio de Educación, a fin de considerar a la Sra. A como inafecta al pago del Impuesto Predial. c) Realizar una inspección ocular para determinar si se viene desarrollando actividad educativa. De ser así, se considerará la inafectación. Respuesta A: En la medida que el predio aún no se encuentra destinado a institución educativa y se encuentra en remodelación, se le debe requerir el pago del Impuesto Predial. RTF

57 CASO 2: CAMBIO DE JURISDICCIÓN El Sr. B es propietario de un inmueble desde hace 20 años, ubicado en el distrito 1. Sin embargo, en la zona en donde se encuentra dicho predio se ha declarado la existencia de un conflicto de jurisdicción con el distrito 2. En atención a que los arbitrios en el distrito 2 son menos onerosos, el Sr. B tramitó un Certificado de Jurisdicción ante el distrito 2 y ya cumplió con inscribirlo en los Registros Públicos, considerándose en el Registro de Propiedad Inmueble que su predio se ubica en el distrito 2, por lo que ha solicitado la anulación del código de contribuyente en el distrito 1. La Municipalidad del distrito 1 debe: a) Requerir al Sr. B el pago del Impuesto Predial. b) Proceder con la anulación del código de contribuyente del Sr. B. c) Impugnar ante los Registros Públicos la inscripción del Certificado de Jurisdicción otorgado por la Municipalidad del distrito 2. Respuesta B: Tratándose de predios respecto de los cuales dos o más jurisdicciones reclaman para sí los tributos municipales, se reputarán como válidos los pagos efectuados al municipio de la jurisdicción a la que corresponda el predio según inscripción en el Registro de Propiedad Inmueble correspondiente. RTF

58 CASO 3: FISCALIZACIÓN La Sra. Z manifiesta que la Municipalidad ha variado las categorías de los predios de su propiedad, asignándoles acabados que no corresponden a sus inmuebles. Agrega que las fichas de fiscalización son nulas, por cuanto la agente fiscalizadora encargada de la inspección no es una trabajadora permanente de la Municipalidad, dado que no fue contratada para realizar labores de fiscalización de carácter tributario sino para prestar servicios no personales. El Gerente de Rentas debe: a) Declarar la nulidad de la Resolución de Determinación emitida, toda vez que la agente fiscalizadora no contaba con contrato laboral con la institución. b) Continuar con la gestión de cobranza. c) Suspender el procedimiento hasta verificar el perfil de la inspectora. RESPUESTA B: La verificación efectuada por la inspectora ha sido realizada en su calidad de técnico fiscalizador, no habiendo la recurrente aportado prueba que acredite que dicha funcionaria no esté facultada para realizar fiscalizaciones tributarias. RTF

59 CASO 4: PENONISTA El inspector F de la Municipalidad H efectuó una inspección en el predio del Sr. W, advirtiendo que si bien este ostenta la deducción a favor del pensionista, sobre su predio ha construido una unidad inmobiliaria adicional de 70 m2, con área de descanso, una cocina, servicios higiénicos, entre otras secciones. El Sr. W afirma que los dos pisos están en una misma partida registral y por tanto constituyen una sola unidad inmobiliaria. El inspector F debe: a) Acudir a los registros públicos, a fin de verificar la situación de las unidades inmobiliarias. b) Solicitar una inspección del área de control urbano. Luego de esta verificación, determinará si existe más de una unidad inmobiliaria. c) Elaborar un informe indicando que al existir dos unidades inmobiliarias, no procede la deducción a favor del pensionista. RESPUESTA C: Pueden existir inmuebles realmente independientes pero que no han sido inscritos como tales por sus propietarios. No procedería la deducción por cuanto se han detectado dos unidades inmobiliarias. RTF

60 CASO 5: PENÓN La Municipalidad C ha recibido la solicitud de deducción a favor de pensionista de un coronel en estado de retiro, conteniendo una boleta por un monto total de S/ mensuales, indicándose que por combustible el importe que percibe asciende a S/ La Municipalidad debe: a) Solicitar a la Policía Nacional del Perú que indique cual es el monto real de la pensión. b) Otorgar el beneficio de deducción a favor del pensionista. c) No otorgar la deducción solicitada, por cuanto el importe de S/ mensuales es otorgado en efectivo, superando el límite de la UIT contemplado en la Ley de Tributación Municipal. RESPUESTA B: El combustible no constituye pensión, de conformidad con lo dispuesto por el Decreto Ley N 19846, que aprueba el Régimen de Pensiones Militar Policial y el Decreto Supremo N EF, que autoriza la entrega en efectivo por concepto de combustible a personal militar y policial en calidad de pensionistas. RTF

61 CASO 6: PENONISTA EXTRANJERO El ciudadano T es extranjero pero desde joven vive en el Perú y, habiéndose jubilado ha solicitado a la Municipalidad R acogerse a la deducción de la base imponible del Impuesto Predial. La Municipalidad R debe: a) Verificar si el Sr. T se ha jubilado bajo las leyes peruanas. b) Denegar la solicitud, en atención a que el beneficio contenido en la Ley de Tributación Municipal es para peruanos. c) Declarar procedente la solicitud. RESPUESTA A: La calidad del sujeto pasivo del Impuesto Predial no está condicionada a la nacionalidad de las personas naturales propietarias de predios en el territorio nacional. Sin embargo, debe evaluarse si la condición de pensionista se obtuvo dentro de los sistemas y/o regímenes regulados en el Perú. RTF Revisar también el caso de ciudadano con pensión del extranjero que solicita la deducción del Impuesto Predial bajo las leyes peruanas. RTF N

62 CASO 7: TIFICACIÓN En el año 2013 la Municipalidad W efectuó la emisión mecanizada. A la fecha, la Municipalidad ha girado una Orden de Pago a la Sra. N; sin embargo ella argumenta que la emisión mecanizada nunca surtió efecto, dado que no se cumplió con la notificación dentro del plazo. Al respecto, la Municipalidad W no cuenta con el cargo de notificación de dicha cuponera. a) La Orden de Pago es válida, por cuanto si bien no obra el cargo de notificación de la cuponera, si cuenta con el cargo de notificación de la Orden de Pago emitida. b) La Municipalidad puede proceder a notificar extemporáneamente la cuponera. c) Se debe declarar la nulidad de la citada Orden de Pago. RESPUESTA C: Dado que la Municipalidad no ha acreditado que la notificación de la emisión mecanizada se realizó de acuerdo a Ley, no sustituyó la obligación del recurrente de presentar la declaración, en tal sentido, la orden de pago no ha sido emitida con arreglo a Ley, por lo que corresponde declarar su nulidad. RTF

63 CASO 8: PATRIMONIO CULTURAL El Sr. D es propietario de un inmueble que tiene la calidad de Patrimonio Cultural de la Nación. El Sr. D arrendó dicho inmueble a la ONG FFF, a fin de que utilicen el espacio como sede institucional. Sin embargo, el Sr. D ha solicitado a la Municipalidad la inafectación del Impuesto Predial. Al respecto, la Municipalidad debe: a) Verificar si efectivamente en dicho predio no se realizan actividades que impliquen lucro. b) Denegar la solicitud de inafectación, en atención a que el predio se encuentra arrendado. c) Otorgar la inafectación, por cumplir con los requisitos contemplados en la Ley de Tributación Municipal. Respuesta B: Dado que el predio se encuentra arrendado, no se acredita que el recurrente haya destinado su predio como casa habitación o una sede de institución sin fines de lucro o que este haya sido declarado inhabitable, por lo que no procedería la inafectación del Impuesto Predial. RTF

64 CASO 9: PENONISTA (ÚNICA PROPIEDAD) La Sra. R es pensionista y propietaria de un inmueble ubicado en el distrito H y goza del beneficio de deducción de la base imponible del Impuesto Predial a favor de los pensionistas. En el año 2014 el padre de la Sra. R falleció, y ella junto con otros 5 hermanos forman parte de la sucesión intestada del causante, sucesión que sería propietaria de un inmueble de 100 m2. La Municipalidad debe: a) La Municipalidad debe declarar que la Sra. R no puede seguir con la deducción. b) La Municipalidad debe considerar que, estando el inmueble de 100 m2 dentro de su sucesión intestada, aún no es de propiedad de la Sra. R, y por tanto debe continuar con la deducción. c) Siendo que la Sra. R no es propietaria exclusiva del inmueble de 100 m2, debe seguir gozando de la deducción. RESPUESTA A: El Impuesto Predial afecta el derecho de propiedad, bien se trate sobre la totalidad o parte del predio, siendo este último caso el de la copropiedad, en el que el bien le pertenece por cuotas ideales a cada copropietario. RTF

65 CASO 10: LEY N 29090, Ley de regulación de habilitaciones urbanas y de edificaciones RTF N de Observancia Obligatoria A efecto de determinar el régimen del Impuesto Predial de los predios comprendidos en proyectos de habilitación urbana y de edificación, resulta de aplicación lo dispuesto por la Ley de Tributación Municipal. No obstante, para la determinación de la base imponible y la exigibilidad del impuesto por los incrementos de valor de los citados predios debe tenerse en consideración lo establecido por el artículo 31 de la Ley N 29090, modificada por la Ley N En el caso de predios comprendidos en proyectos de habilitación urbana o de conformidad que ya no están en ejecución de obras y que no cuentan con recepción o conformidad de obras, según corresponda, o cuya licencia de habilitación o de edificación ya no está vigente, corresponde que, desde el primero de enero del año siguiente de producido alguno de los referidos hechos, se incremente la base imponible del Impuesto Predial, y por tanto, el monto de dichos impuestos, por los incrementos de valor.

66 CASO 10: LEY N ( ) RTF N de Observancia Obligatoria El Tribunal concluye que: Al vencerse el plazo de vigencia de la Licencia, corresponde incrementar el Impuesto Predial por los avances de la obra realizados, pese a que se trate de una obra que continúa en ejecución. Si nunca obtuvo Licencia, no estará dentro del ámbito de la Ley N y por tanto corresponderá el incremento de valor. Si una obra está concluida pero no cuenta con recepción o conformidad de obra, sea porque no se solicitó o porque solicitándola la Municipalidad la declaró improcedente, corresponderá el incremento del Impuesto Predial.

67 5. PREGUNTAS FRECUENTES

68

69

70

71 Videos 2015 Enlaces de interés Publicaciones 2016 Publicaciones 2015 Resoluciones del Tribunal Fiscal (RTF)

72 Consultas: Correo electrónico : metapredial@mef.gob.pe Teléfono : Anexos: 2367, , 2354

73 Meta 32 - Predial Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos Muchas gracias

Meta 21 Predial. Taller de Asistencia Técnica (PI 2016) Dirección General de Política de Ingresos Públicos

Dirección General de Política de Ingresos Públicos") Meta 21 Predial Taller de Asistencia Técnica (PI 2016) CPA Dirección General de Política de Ingresos Públicos Jorge Luis Rey de Castro Mesa Director de Tributación Subnacional Lima, 08 de julio de 2016

Meta 21 Predial Taller de Asistencia Técnica (PI 2016) CPA Dirección General de Política de Ingresos Públicos Jorge Luis Rey de Castro Mesa Director de Tributación Subnacional Lima, 08 de julio de 2016

Dirección General de Política de Ingresos Públicos. Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial Meta 31 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Dirección General de Política de Ingresos Públicos. Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39

Dirección General de Política de Ingresos Públicos Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Dirección General de Política de Ingresos Públicos Fortalecimiento de la Administración y Gestión del Impuesto Predial META 39 Indicadores económicos RECAUDACIÓN DEL IMPUESTO PREDIAL Impuesto Predial,

Uso del Sistema de la Meta Predial (SISMEPRE) Meta 39

Meta 39") Uso del Sistema de la Meta Predial (SMEPRE) Meta 39 CONTENIDO A. ACCESO AL SMEPRE B. Formulario DJAT (Declaración Jurada del Funcionario de la ATM) C. Formulario GRAT (Información sobre la gestión y recaudación

Uso del Sistema de la Meta Predial (SMEPRE) Meta 39 CONTENIDO A. ACCESO AL SMEPRE B. Formulario DJAT (Declaración Jurada del Funcionario de la ATM) C. Formulario GRAT (Información sobre la gestión y recaudación

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos Meta: Efectividad corriente del impuesto predial, registro completo de la información en el aplicativo informático,

Ministerio de Economía y Finanzas Dirección General de Política de Ingresos Públicos Meta: Efectividad corriente del impuesto predial, registro completo de la información en el aplicativo informático,

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32 (Incremento de la Recaudación del Impuesto Predial) Dirección de Tributación Subnacional Lima, octubre de 2015 1 Recoger y organizar datos de las administraciones

APLICATIVO PARA EL CUMPLIMIENTO DE LA META 23 Y 32 (Incremento de la Recaudación del Impuesto Predial) Dirección de Tributación Subnacional Lima, octubre de 2015 1 Recoger y organizar datos de las administraciones

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32 Incremento de la recaudación predial respecto a lo recaudado al 31 de diciembre de 2015 en un porcentaje señalado en el instructivo, registro completo

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 32 Incremento de la recaudación predial respecto a lo recaudado al 31 de diciembre de 2015 en un porcentaje señalado en el instructivo, registro completo

Meta 22 del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 2017

del año 2017") Meta del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 07 Actividad 3 - corriente-neta del Impuesto Predial en un porcentaje determinado Caso práctico para determinar el porcentaje

Meta del Programa de Incentivos a la Mejora de la Gestión Municipal (PI) del año 07 Actividad 3 - corriente-neta del Impuesto Predial en un porcentaje determinado Caso práctico para determinar el porcentaje

Dirección General de Política de Ingresos Públicos. Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23 Recomendaciones generales Mantener el celular apagado durante el desarrollo

Dirección General de Política de Ingresos Públicos Fortalecimiento de la administración y gestión del Impuesto Predial CPB META 23 Recomendaciones generales Mantener el celular apagado durante el desarrollo

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21 Efectividad corriente del Impuesto Predial, registro de información en el aplicativo informático e información sobre el hipervínculo tributos municipales

GUÍA METODOLÓGICA PARA EL CUMPLIMIENTO DE LA META 21 Efectividad corriente del Impuesto Predial, registro de información en el aplicativo informático e información sobre el hipervínculo tributos municipales

Municipalidades de ciudades. Meta al 31 de diciembre de Plan de Incentivos a la Mejora de la Gestión y. Modernización Municipal

Municipalidades de ciudades Meta al 31 de diciembre de 201 Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal META 2: Cumplir los plazos estipulados en el Decreto Supremo N 08-2014-PCM,

Municipalidades de ciudades Meta al 31 de diciembre de 201 Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal META 2: Cumplir los plazos estipulados en el Decreto Supremo N 08-2014-PCM,

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 22 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 22 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 39 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES NO PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS

GUÍA PARA EL CUMPLIMIENTO DE LA META 39 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES NO PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 23 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA Artículo 5.- Estructura Orgánica de la SUNAT La Superintendencia

ANEXO MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA SUPERINTENDENCIA NACIONAL DE ADUANAS Y DE ADMINISTRACIÓN TRIBUTARIA Artículo 5.- Estructura Orgánica de la SUNAT La Superintendencia

MUNICIPALIDAD PROVINCIAL DE REQUENA

ORDENANZA MUNICIPAL Nº 001-2015-A-MPR Requena, 26 de Enero de 2015 EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE REQUENA. POR CUANTO: En Sesión Ordinaria Nº 01 de fecha 15 de Enero del año 2015, el Concejo

ORDENANZA MUNICIPAL Nº 001-2015-A-MPR Requena, 26 de Enero de 2015 EL ALCALDE DE LA MUNICIPALIDAD PROVINCIAL DE REQUENA. POR CUANTO: En Sesión Ordinaria Nº 01 de fecha 15 de Enero del año 2015, el Concejo

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL IDENTIFICACIÓN DEL PROBLEMA: BAJA RECAUDACIÓN DEL IMPUESTO PREDIAL A NIVEL NACIONAL

DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS META: FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL IDENTIFICACIÓN DEL PROBLEMA: BAJA RECAUDACIÓN DEL IMPUESTO PREDIAL A NIVEL NACIONAL

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal 11 /02/2015 Silvia Quintana Aquehua TEMA 1. Procedimiento Contencioso Tributario 2. Procedimiento

LXIV SEMINARIO DE DERECHO TRIBUTARIO Procedimientos Contenciosos y No Contenciosos Tributarios en Materia Municipal 11 /02/2015 Silvia Quintana Aquehua TEMA 1. Procedimiento Contencioso Tributario 2. Procedimiento

- k En atención a dicha prerrogativa, la Municipalidad Metropolitana de Lima emitió la Ordenanza N 1533, la cual en su INFORME N

INFORME N 266-181-000000139 MATERIA BASE LEGAL Solicitud de ratificación de la Ordenanza N 536-MSB, que regula el monto de emisión mecanizada de actualización de valores, determinación del tributo y distribución

INFORME N 266-181-000000139 MATERIA BASE LEGAL Solicitud de ratificación de la Ordenanza N 536-MSB, que regula el monto de emisión mecanizada de actualización de valores, determinación del tributo y distribución

Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI)

") Manual de Usuario Aplicativo para el cumplimiento de la meta de Recaudación del Impuesto Predial Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI) Versión: 03.14.02.00 Fecha:

Manual de Usuario Aplicativo para el cumplimiento de la meta de Recaudación del Impuesto Predial Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal (PI) Versión: 03.14.02.00 Fecha:

ORDENANZA MUNICIPAL No. 6 1

Mur.ic.paiicrod D atntoi Mariano Melgar ORDENANZA MUNICIPAL No. 6 1 Mariano Melgar, 1 8 F E B 2016 EL CONCEJO MUNICIPAL DISTRITAL MARIANO MELGAR EN SESIÓN ORDINARIA DE FECHA 11-01-2016 VISTO: La División

Mur.ic.paiicrod D atntoi Mariano Melgar ORDENANZA MUNICIPAL No. 6 1 Mariano Melgar, 1 8 F E B 2016 EL CONCEJO MUNICIPAL DISTRITAL MARIANO MELGAR EN SESIÓN ORDINARIA DE FECHA 11-01-2016 VISTO: La División

CLXIV SEMINARIO DE DERECHO TRIBUTARIO

CLXIV SEMINARIO DE DERECHO TRIBUTARIO El Impuesto Predial Principales aspectos Rodolfo Rios Diestro Base legal El Impuesto Predial se encuentra regulado en el Texto Único Ordenado de la Ley de Tributación

CLXIV SEMINARIO DE DERECHO TRIBUTARIO El Impuesto Predial Principales aspectos Rodolfo Rios Diestro Base legal El Impuesto Predial se encuentra regulado en el Texto Único Ordenado de la Ley de Tributación

Indicadores Económicos. Abril 2013

Indicadores Económicos Abril 2013 1 INDICADORES MACROECONÓMICOS INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 PBI Y DEMANDA INTERNA (Variación porcentual real) INFLACIÓN Y TIPO DE CAMBIO NOMINAL

Indicadores Económicos Abril 2013 1 INDICADORES MACROECONÓMICOS INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 PBI Y DEMANDA INTERNA (Variación porcentual real) INFLACIÓN Y TIPO DE CAMBIO NOMINAL

SERVICIO DE ADMINISTRACION TRIBUTARIA DE CHICLAYO - SATCH TEXTO UNICO ORDENADO DE TASAS EJERCICIO 2006

I.- GERENCIA DE OPERACIONES I.1 DEPARTAMENTO DE REGISTRO Y SERVICIOS AL USUARIO 1 Inscripción de Propiedad Inmueble Formulario 4101 2 Descarga de Propiedad de Inmueble o Jurídica Emisión Mecanizada de

I.- GERENCIA DE OPERACIONES I.1 DEPARTAMENTO DE REGISTRO Y SERVICIOS AL USUARIO 1 Inscripción de Propiedad Inmueble Formulario 4101 2 Descarga de Propiedad de Inmueble o Jurídica Emisión Mecanizada de

Indicadores Económicos. Mayo 2013

Indicadores Económicos Mayo 2013 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

Indicadores Económicos Mayo 2013 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

CARACTERISTICAS DEL IMPUESTO PREDIAL

CARACTERISTICAS DEL IMPUESTO PREDIAL 1. Qué es el Impuesto Predial? El TUO de la Ley de Tributación Municipal establece que el Impuesto Predial es un tributo de periodicidad anual que grava el valor de

CARACTERISTICAS DEL IMPUESTO PREDIAL 1. Qué es el Impuesto Predial? El TUO de la Ley de Tributación Municipal establece que el Impuesto Predial es un tributo de periodicidad anual que grava el valor de

PROCESO CAS Nº CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS

PROCESO CAS Nº 007-2014 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS 1. GENERALIDADES La Recursos Humanos de la Municipalidad de San Juan de Miraflores, invita a las personas que

PROCESO CAS Nº 007-2014 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO - CAS 1. GENERALIDADES La Recursos Humanos de la Municipalidad de San Juan de Miraflores, invita a las personas que

Guía para la verificación de metas referidas a la exhibición de información en el local y en el Portal Electrónico de la Municipalidad

Guía para la verificación de metas referidas a la exhibición de información en el local y en el Portal Electrónico de la Municipalidad En el marco de la consecución de la transparencia en la información

Guía para la verificación de metas referidas a la exhibición de información en el local y en el Portal Electrónico de la Municipalidad En el marco de la consecución de la transparencia en la información

ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS

LOS OL VOS ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS 2015 GERENCIA DE PLANIFICACIÓN Y PRESUPUESTO SUBGERENCIA DE PLANEAMIENTO Y RACIONALIZACIÓN 1.

LOS OL VOS ANEXO I MODIFICACIÓN DEL REGLAMENTO DE ORGANIZACIÓN Y FUNCIONES DE LA MUNICIPALIDAD DE LOS OLIVOS 2015 GERENCIA DE PLANIFICACIÓN Y PRESUPUESTO SUBGERENCIA DE PLANEAMIENTO Y RACIONALIZACIÓN 1.

Ind n i d ca c d a o d r o es e s Ec E o c n o ó n m ó i m co c s ENERO 2013

Indicadores Económicos ENERO 2013 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

Indicadores Económicos ENERO 2013 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

1. Presentación de declaración jurada del impuesto predial (Inscripción y/o transferencia)

") PROCEDIMIENTOS Y TRAMITES SEGÚN TUPA 1. Presentación de declaración jurada del impuesto predial (Inscripción y/o transferencia) Plazo: Hasta el último día hábil del mes de febrero del año siguiente de

PROCEDIMIENTOS Y TRAMITES SEGÚN TUPA 1. Presentación de declaración jurada del impuesto predial (Inscripción y/o transferencia) Plazo: Hasta el último día hábil del mes de febrero del año siguiente de

GUIA DEL CONTRIBUYENTE

Dirección de Administración Tributaria Municipalidad Distrital de José Leonardo Ortiz GUIA DEL CONTRIBUYENTE LO QUE USTED DEBE SABER! 1.- QUÉ SON LOS TRIBUTOS? Son prestaciones en dinero que el estado

Dirección de Administración Tributaria Municipalidad Distrital de José Leonardo Ortiz GUIA DEL CONTRIBUYENTE LO QUE USTED DEBE SABER! 1.- QUÉ SON LOS TRIBUTOS? Son prestaciones en dinero que el estado

MUNICIPALIDAD DE SANTA MARÍA DEL MAR Ordenanza Nº 154

UNIDAD ORGÁNICA: OFICINA DE ADMINISTRACIÓN TRIBUTARIA Y FISCALIZACION 6 COMPENSACION DE DEUDA TRIBUTARIA POR PAGO 1 Presentar solicitud firmada por el solicitante o representante legal. INDEBIDO O EN ECESO

UNIDAD ORGÁNICA: OFICINA DE ADMINISTRACIÓN TRIBUTARIA Y FISCALIZACION 6 COMPENSACION DE DEUDA TRIBUTARIA POR PAGO 1 Presentar solicitud firmada por el solicitante o representante legal. INDEBIDO O EN ECESO

INDICADORES ECONÓMICOS. Julio 2014

INDICADORES ECONÓMICOS Julio 2014 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N º 1 Gráfico Nº 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

INDICADORES ECONÓMICOS Julio 2014 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N º 1 Gráfico Nº 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N /MLV

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N 137-2011/MLV La Victoria, 28 de septiembre de 2011 EL CONCEJO DISTRITAL DE LA VICTORIA

Establecen incentivos tributarios por actualización de datos y formalización de inscripción de predios ORDENANZA N 137-2011/MLV La Victoria, 28 de septiembre de 2011 EL CONCEJO DISTRITAL DE LA VICTORIA

MUNICIPALIDAD DE LA VICTORIA ORDENANZA Nº /MDLV. La Victoria, 17 de abril de El CONCEJO DISTRITAL DE LA VICTORIA POR CUANTO:

MUNICIPALIDAD DE LA VICTORIA ORDENANZA Nº 013 07/MDLV La Victoria, 17 de abril de 2007 El CONCEJO DISTRITAL DE LA VICTORIA POR CUANTO: Visto; en Sesión Ordinaria de fecha 17 de abril de 2007, el Dictamen

MUNICIPALIDAD DE LA VICTORIA ORDENANZA Nº 013 07/MDLV La Victoria, 17 de abril de 2007 El CONCEJO DISTRITAL DE LA VICTORIA POR CUANTO: Visto; en Sesión Ordinaria de fecha 17 de abril de 2007, el Dictamen

N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion

REQUISITOS DERECHO DE TRAM N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion Formulario /codigo / Ubicación (en % UIT) SUB-GERENCIA DE ADMINISTRACION TRIBUTARIA 1 Inscripción de propiedad 1) Formato

REQUISITOS DERECHO DE TRAM N DENOMINACIÓN DEL PROCEDIMIENTO Numero y Denominacion Formulario /codigo / Ubicación (en % UIT) SUB-GERENCIA DE ADMINISTRACION TRIBUTARIA 1 Inscripción de propiedad 1) Formato

MUNICIPALIDAD PROVINCIAL DE CHUMBIVILCAS Creación Política, 21 de junio de 1825 OFICINA DE TRIBUTACION Y RENTAS IMPUESTO PREDIAL

IMPUESTO PREDIAL QUÉ ES EL IMPUESTO PREDIAL? El Impuesto Predial es aquel tributo de periodicidad anual que se aplica al valor de los predios urbanos y rústicos, valor que se determina en base a la Declaración

IMPUESTO PREDIAL QUÉ ES EL IMPUESTO PREDIAL? El Impuesto Predial es aquel tributo de periodicidad anual que se aplica al valor de los predios urbanos y rústicos, valor que se determina en base a la Declaración

INDICADORES ECONOMICOS SAT JUNIO 2007

INDICADORES ECONOMICOS SAT JUNIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

INDICADORES ECONOMICOS SAT JUNIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

CARACTERISTICAS DE LOS ARBITRIOS MUNICIPALES ORDENANZA N 382 MVES Y ACUERDO DE CONCEJO MML N 485

CARACTERISTICAS DE LOS ARBITRIOS MUNICIPALES ORDENANZA N 382 MVES Y ACUERDO DE CONCEJO MML N 485 1.- DEFINICIONES Predio: Entiéndase por predio a toda unidad inmobiliaria, sea esta casa habitación, terreno,

CARACTERISTICAS DE LOS ARBITRIOS MUNICIPALES ORDENANZA N 382 MVES Y ACUERDO DE CONCEJO MML N 485 1.- DEFINICIONES Predio: Entiéndase por predio a toda unidad inmobiliaria, sea esta casa habitación, terreno,

INDICADORES ECONOMICOS SAT JULIO 2007

INDICADORES ECONOMICOS SAT JULIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

INDICADORES ECONOMICOS SAT JULIO 2007 I. INDICADORES MACROECONOMICOS Cuadro N.º 1 INDICADORES MACROECONOMICOS INDICADORES GENERALES 2001 2002 2003 2004 2005 2006 2007 (p) PBI ( Var % anual) 0.2 5.2 3.9

ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN

LÍNEA DE SERVICIO SECUNDARIA DE CONTROL DE LA DEUDA Y DEVOLUCIONES ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN Página INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISIÓN DE CONTROL DE LA DEUDA Y COBRANZA

LÍNEA DE SERVICIO SECUNDARIA DE CONTROL DE LA DEUDA Y DEVOLUCIONES ÍNDICE DE PUESTOS POR UNIDAD ORGÁNICA - SN Página INTENDENCIA DE ADUANAS Y TRIBUTOS DE LAMBAYEQUE DIVISIÓN DE CONTROL DE LA DEUDA Y COBRANZA

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS - PERÍODO 2016

ANEO ANZA MUNICIPAL N 014-2012-MPH TETO ÚNICO DE S ADMINISTRATIVOS - PERÍODO 2016 146 147 DENOMINACIÓN DEL COMPENSACIÓN DE DEUDA. D.S. N 135-99-MEF, TUO Código Tributario (19- Documento sustentatorio de

ANEO ANZA MUNICIPAL N 014-2012-MPH TETO ÚNICO DE S ADMINISTRATIVOS - PERÍODO 2016 146 147 DENOMINACIÓN DEL COMPENSACIÓN DE DEUDA. D.S. N 135-99-MEF, TUO Código Tributario (19- Documento sustentatorio de

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 31 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUE TO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO B (CPB) Programa de Incentivos a la Mejora de la

ORDENANZA MUNICIPAL No Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

Muracvpañdad Tnstntaf Mananc -Me(gar ORDENANZA MUNICIPAL No. 621 Mariano Melgar, 0 3 MAY 2016 EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL MARIANO MELGAR POR CUANTO: EL CONCEJO MUNICIPAL DEL DISTRITO MARIANO

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 18 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

GUÍA PARA EL CUMPLIMIENTO DE LA META 18 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES TIPO A (CPA) Programa de Incentivos a la Mejora de la

EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSÉ LEONARDO ORTÍZ

ORDENANZA MUNICIPAL Nº 02-2011-MDJLO José Leonardo Ortiz, 21 de febrero del 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSÉ LEONARDO ORTÍZ VISTO: La Sesión Ordinaria del Consejo Municipal del día

ORDENANZA MUNICIPAL Nº 02-2011-MDJLO José Leonardo Ortiz, 21 de febrero del 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSÉ LEONARDO ORTÍZ VISTO: La Sesión Ordinaria del Consejo Municipal del día

Regímenes Especiales del Impuesto General a las Ventas

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Tax Regímenes Especiales del Impuesto General a las Ventas María Julia Sáenz Rabanal Agosto, 2005 1 Contenido La jurisprudencia existente Detracciones Percepciones Retenciones Opiniones de la Administración

Conciliación del marco legal y ejecución del presupuesto para las entidades de los tres niveles de Gobierno

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Conciliación del marco legal y ejecución del presupuesto para las entidades de los tres niveles de Gobierno Ficha Técnica Autor

Área Sistema Nacional de Contabilidad Área Sistema Nacional de Contabilidad Conciliación del marco legal y ejecución del presupuesto para las entidades de los tres niveles de Gobierno Ficha Técnica Autor

ORDENANZA Nº 124- MDSM. San Miguel, 24 de enero de 2007 EL ALCALDE DISTRITAL DE SAN MIGUEL. El Concejo Municipal, en Sesión Ordinaria de la fecha;

ORDENANZA Nº 124- MDSM San Miguel, 24 de enero de 2007 EL ALCALDE DISTRITAL DE SAN MIGUEL POR CUANTO: El Concejo Municipal, en Sesión Ordinaria de la fecha; CONSIDERANDO: Que, conforme a lo establecido

ORDENANZA Nº 124- MDSM San Miguel, 24 de enero de 2007 EL ALCALDE DISTRITAL DE SAN MIGUEL POR CUANTO: El Concejo Municipal, en Sesión Ordinaria de la fecha; CONSIDERANDO: Que, conforme a lo establecido

Copia del documento de identidad del propietario o de su Representante, de ser el caso.

Es el Impuesto cuya recaudación, administración y fiscalización corresponde a la Municipalidad Distrital donde se ubica el predio. La Municipalidad Provincial del Santa es la encargada de la recaudación,

Es el Impuesto cuya recaudación, administración y fiscalización corresponde a la Municipalidad Distrital donde se ubica el predio. La Municipalidad Provincial del Santa es la encargada de la recaudación,

Agosto 2012 AGOSTO 2012

INDICADORES ECONÓMICOS SAT AGOSTO 2012 I. INDICADORES MACROECONÓMICOS INDICADORES MACROECONÓMICOS Agosto 2012 Gráfico N.º 1 Gráfico N.º 2 PBI Y DEMANDA INTERNA (Variación porcentual real) INFLACIÓN Y TIPO

INDICADORES ECONÓMICOS SAT AGOSTO 2012 I. INDICADORES MACROECONÓMICOS INDICADORES MACROECONÓMICOS Agosto 2012 Gráfico N.º 1 Gráfico N.º 2 PBI Y DEMANDA INTERNA (Variación porcentual real) INFLACIÓN Y TIPO

Ju J n u i n o IND IN IC D ADORES ECONÓ ON MICOS SAT JUNIO 2012

Junio 2012 INDICADORES ECONÓMICOS SAT JUNIO 2012 Junio 2012 I. INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Junio 2012 Gráfico N.º 1 Gráfico

Junio 2012 INDICADORES ECONÓMICOS SAT JUNIO 2012 Junio 2012 I. INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Junio 2012 Gráfico N.º 1 Gráfico

ORDENANZA MUNICIPAL N MDJLBYR EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO,

ORDENANZA MUNICIPAL N 003-2013-MDJLBYR J.L. Bustamante y Rivero 2013, Febrero 04. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO, POR CUANTO: El Concejo Municipal, en Sesión

ORDENANZA MUNICIPAL N 003-2013-MDJLBYR J.L. Bustamante y Rivero 2013, Febrero 04. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE JOSE LUIS BUSTAMANTE Y RIVERO, POR CUANTO: El Concejo Municipal, en Sesión

PROCESO CAS Nº

PROCESO CAS Nº 228-2013 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO DE (01) RESOLUTOR 1. OBJETIVO DE LA CONCOCATORIA Contratar los servicios de (01) RESOLUTOR 2. DEPENDECIA, UNIDAD ORGANICA

PROCESO CAS Nº 228-2013 CONVOCATORIA PARA LA CONTRATACION ADMINISTRATIVA DE SERVICIO DE (01) RESOLUTOR 1. OBJETIVO DE LA CONCOCATORIA Contratar los servicios de (01) RESOLUTOR 2. DEPENDECIA, UNIDAD ORGANICA

INSTRUCTIVO PARA LLENADO DE DECLARACION JURADA (HR - PU)

") INSTRUCTIVO PARA LLENADO DE DECLARACION JURADA (HR - PU) HOJA RESUMEN (HR) PARTE FRONTAL:. IDENTIFICACIÓN DEL CONTRIBUYENTE Y/O CONYUGE.- Persona natural o jurídica propietaria o adquiriente de un bien

INSTRUCTIVO PARA LLENADO DE DECLARACION JURADA (HR - PU) HOJA RESUMEN (HR) PARTE FRONTAL:. IDENTIFICACIÓN DEL CONTRIBUYENTE Y/O CONYUGE.- Persona natural o jurídica propietaria o adquiriente de un bien

Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal

Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal META 25: Cumplir los plazos estipulados en el Decreto Supremo N 058-2014-PCM, Reglamento de Inspecciones Técnicas de Seguridad en

Plan de Incentivos a la Mejora de la Gestión y Modernización Municipal META 25: Cumplir los plazos estipulados en el Decreto Supremo N 058-2014-PCM, Reglamento de Inspecciones Técnicas de Seguridad en

Aprueban "Beneficio de Regularización Tributaria y No Tributaria en el distrito de La Molina" ORDENANZA N 218

Aprueban "Beneficio de Regularización Tributaria y No Tributaria en el distrito de La Molina" ORDENANZA N 218 La Molina, 23 de agosto de 2011 EL CONCEJO DISTRITAL DE LA MOLINA VISTO: en Sesión Ordinaria

Aprueban "Beneficio de Regularización Tributaria y No Tributaria en el distrito de La Molina" ORDENANZA N 218 La Molina, 23 de agosto de 2011 EL CONCEJO DISTRITAL DE LA MOLINA VISTO: en Sesión Ordinaria

DECRETO SUPREMO Nº EF

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

DECRETO SUPREMO Nº 039-2001-EF EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que conforme a lo establecido en el Artículo 5 de la Ley General de la Superintendencia Nacional de Administración Tributaria

INDICADORES ECONÓMICOS. Octubre 2014

INDICADORES ECONÓMICOS Octubre 2014 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico Nº 1 Gráfico Nº 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

INDICADORES ECONÓMICOS Octubre 2014 1 INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico Nº 1 Gráfico Nº 2 INFLACIÓN Y TIPO DE CAMBIO NOMINAL

RESOLUCIÓN DE SUPERINTENDENCIA N /SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 180-2018/SUNAT ESTABLECEN DISPOSICIONES PARA LA PRESENTACIÓN Y NOTIFICACIÓN DE DETERMINADOS DOCUMENTOS EN LOS PROCEDIMIENTOS DE NULIDAD DE OFICIO Y DE FISCALIZACIÓN VINCULADOS

RESOLUCIÓN DE SUPERINTENDENCIA N. 180-2018/SUNAT ESTABLECEN DISPOSICIONES PARA LA PRESENTACIÓN Y NOTIFICACIÓN DE DETERMINADOS DOCUMENTOS EN LOS PROCEDIMIENTOS DE NULIDAD DE OFICIO Y DE FISCALIZACIÓN VINCULADOS

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO OCTUBRE 2011)

") ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

ÍNDICE TEMÁTICO DE JURISPRUDENCIA DE OBSERVANCIA OBLIGATORIA (ENERO 2 0 1 0 -OCTUBRE 2011) P u b lic a c ió n Código Tributario Naturaleza Tributaria 16876-9-2011 11.10.11 La contraprestación que recibe

IMPUESTO PREDIAL Hecho imponible: Sujeto Pasivo: Base Imponible (Autovaluo):

:") IMPUESTO PREDIAL Hecho imponible: El Impuesto Predial grava la propiedad de uno o más predios dentro de una determinada jurisdicción distrital, de acuerdo con la situación jurídica configurada (conforme

IMPUESTO PREDIAL Hecho imponible: El Impuesto Predial grava la propiedad de uno o más predios dentro de una determinada jurisdicción distrital, de acuerdo con la situación jurídica configurada (conforme

Manual de Cambios Módulo de Registro y Determinación

Manual de Cambios Módulo de Registro y Determinación Mejoras a la funcionalidad de Deducciones por Exoneración e Inafectación del Impuesto Predial y Arbitrios Municipales Para uso de: Gobiernos Locales

Manual de Cambios Módulo de Registro y Determinación Mejoras a la funcionalidad de Deducciones por Exoneración e Inafectación del Impuesto Predial y Arbitrios Municipales Para uso de: Gobiernos Locales

Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS <<Dirección del MEF>> Presente.-

Formato 2 , OFICIO N Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS Presente.- Asunto : Remite

Formato 2 , OFICIO N Señores DIRECCIÓN GENERAL DE POLÍTICA DE INGRESOS PÚBLICOS MINISTERIO DE ECONOMÍA Y FINANZAS Presente.- Asunto : Remite

FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL

GUÍA PARA EL CUMPLIMIENTO DE LA META 27 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS VVUU)

GUÍA PARA EL CUMPLIMIENTO DE LA META 27 FORTALECIMIENTO DE LA ADMINISTRACIÓN Y GESTIÓN DEL IMPUESTO PREDIAL MUNICIPALIDADES DE CIUDADES PRINCIPALES, CON 500 O MÁS VIVIENDAS URBANAS (CNP CON 500 O MÁS VVUU)

Surquillo, 27 de octubre de EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO:

ORDENANZA Nº264-MDS Surquillo, 27 de octubre de 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO: POR CUANTO: Visto, el Dictamen Nº 002-2011-CR-MDS de fecha 25.OCT.2011 emitido por la Comisión

ORDENANZA Nº264-MDS Surquillo, 27 de octubre de 2011. EL ALCALDE DE LA MUNICIPALIDAD DISTRITAL DE SURQUILLO: POR CUANTO: Visto, el Dictamen Nº 002-2011-CR-MDS de fecha 25.OCT.2011 emitido por la Comisión

PLAZOS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO PREDIAL

PLAZOS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO PREDIAL DECLARACIÓN JURADA DE INCRIPCIÓN Hasta el último día hábil del mes siguiente de producido la transferencia del predio. DECLARACIÓN

PLAZOS PARA LA PRESENTACIÓN DE LA DECLARACIÓN JURADA DEL IMPUESTO PREDIAL DECLARACIÓN JURADA DE INCRIPCIÓN Hasta el último día hábil del mes siguiente de producido la transferencia del predio. DECLARACIÓN

MANUAL DE PROCEDIMIENTOS ADMINISTRATIVOS DE LA GERENCIA GENERAL DE ADMINISTRACIÓN TRIBUTARIA Y RENTAS

MUNICIPALIDAD PROVINCIAL DEL CALLAO MANUAL DE PROCEDIMIENTOS ADMINISTRATIVOS DE LA GERENCIA GENERAL DE ADMINISTRACIÓN TRIBUTARIA Y RENTAS 2010 Aprobado con Resolución de Gerencia Municipal Nº 529 de 09/11/10.

MUNICIPALIDAD PROVINCIAL DEL CALLAO MANUAL DE PROCEDIMIENTOS ADMINISTRATIVOS DE LA GERENCIA GENERAL DE ADMINISTRACIÓN TRIBUTARIA Y RENTAS 2010 Aprobado con Resolución de Gerencia Municipal Nº 529 de 09/11/10.

BASE LEGAL Y CASOS PRÁCTICOS

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

BASE LEGAL Y CASOS PRÁCTICOS Texto Único Ordenado del Código Tributario aprobado por Decreto Supremo N 133-2013-EF Artículo 27.- EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria se extingue

IMPUESTO PREDIAL 2018 CARACTERÍSTICAS DEL IMPUESTO PREDIAL

IMPUESTO PREDIAL 2018 QUE ES EL IMPUESTO PREDIAL: CARACTERÍSTICAS DEL IMPUESTO PREDIAL Es el Impuesto cuya recaudación, administración y fiscalización corresponde a la Municipalidad Distrital donde se

IMPUESTO PREDIAL 2018 QUE ES EL IMPUESTO PREDIAL: CARACTERÍSTICAS DEL IMPUESTO PREDIAL Es el Impuesto cuya recaudación, administración y fiscalización corresponde a la Municipalidad Distrital donde se

ORDENANZA BENEFICIO TEMPORAL DE REGULARIZACION PARA EL PAGO DE LAS DEUDAS TRIBUTARIAS

ORDENANZA N 336 -MSB San Borja, 22.04.2005 EL CONCEJO DE LA MUNICIPALIDAD DE SAN BORJA. POR CUANTO: Visto; en la IX-2005 Sesión Ordinaria de Concejo de fecha 22.04.2005, el Dictamen Nº 018-2005-MSB-CER

ORDENANZA N 336 -MSB San Borja, 22.04.2005 EL CONCEJO DE LA MUNICIPALIDAD DE SAN BORJA. POR CUANTO: Visto; en la IX-2005 Sesión Ordinaria de Concejo de fecha 22.04.2005, el Dictamen Nº 018-2005-MSB-CER

MUNICIPALIDAD DISTRITAL DE SAN SEBASTIAN IMPUESTO PREDIAL GERENCIA DE ADMINISTRACIÓN TRIBUTARIA SUB GERENCIA DE RECAUDACION TRIBUTARIA

MUNICIPALIDAD DISTRITAL DE SAN SEBASTIAN IMPUESTO PREDIAL SUB GERENCIA DE RECAUDACION TRIBUTOS MUNICIPALES BASE LEGAL Constitución Política del Perú de 1993, Articulo 74 Ley Orgánica de Municipalidades,

MUNICIPALIDAD DISTRITAL DE SAN SEBASTIAN IMPUESTO PREDIAL SUB GERENCIA DE RECAUDACION TRIBUTOS MUNICIPALES BASE LEGAL Constitución Política del Perú de 1993, Articulo 74 Ley Orgánica de Municipalidades,

PRESCRIPCIÓN. Dra: Tany Marisela Gallardo Quiroz

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

PRESCRIPCIÓN Dra: Tany Marisela Gallardo Quiroz Base Legal Código Tributario - Título Segundo del Capítulo IV del T.U.O. del Código Tributario D.S. 133-2013 OBLIGACIÓN TRIBUTARIA Es de derecho público,

INDICADORES ECONÓMICOS SAT

INDICADORES ECONÓMICOS SAT AGOSTO 2011 I. INDICADORES MACROECONÓMICOS Gráfico N.º 1 INDICADORES MACROECONÓMICOS 12.0 10.0 8.0 6.0 4.0 2.0 4.1 5.0 3.7 4.0 PBI Y DEMANDA INTERNA (Variación porcentual real)

INDICADORES ECONÓMICOS SAT AGOSTO 2011 I. INDICADORES MACROECONÓMICOS Gráfico N.º 1 INDICADORES MACROECONÓMICOS 12.0 10.0 8.0 6.0 4.0 2.0 4.1 5.0 3.7 4.0 PBI Y DEMANDA INTERNA (Variación porcentual real)

TRANSFERENCIA DE DOMINIO EN EL ESTADO

TRANSFERENCIA DE DOMINIO EN EL ESTADO COMPETENCIAS PROPIETARIO ESTADO (sin transferencia de funciones a Gobierno Regional) ESTADO (con transferencia de funciones a Gobierno Regional) INSTRUCCIÓN DEL PROCEDIMIENTO

TRANSFERENCIA DE DOMINIO EN EL ESTADO COMPETENCIAS PROPIETARIO ESTADO (sin transferencia de funciones a Gobierno Regional) ESTADO (con transferencia de funciones a Gobierno Regional) INSTRUCCIÓN DEL PROCEDIMIENTO

PROCEDIMIENTOS TRIBUTARIOS Y PRONUNCIAMIENTOS DEL TRIBUNAL FISCAL EN MATERIA DE IMPUESTO PREDIAL. Úrsula Villanueva Arias

PROCEDIMIENTOS TRIBUTARIOS Y PRONUNCIAMIENTOS DEL TRIBUNAL FISCAL EN MATERIA DE IMPUESTO PREDIAL Úrsula Villanueva Arias PROCEDIMIENTOS TRIBUTARIOS TRIBUNAL FISCAL Es un órgano dependiente del Ministerio

PROCEDIMIENTOS TRIBUTARIOS Y PRONUNCIAMIENTOS DEL TRIBUNAL FISCAL EN MATERIA DE IMPUESTO PREDIAL Úrsula Villanueva Arias PROCEDIMIENTOS TRIBUTARIOS TRIBUNAL FISCAL Es un órgano dependiente del Ministerio

INDICACIONES PARA EL LLENADO DE FORMULARIOS DE DECLARACION JURADA HR-PU

INDICACIONES PARA EL LLENADO DE FORMULARIOS DE DECLARACION JURADA HR-PU El llenado es personal de las Declaraciones Juradas es personal, sin embargo el administrado podrá solicitar en el Módulo de la Sub

INDICACIONES PARA EL LLENADO DE FORMULARIOS DE DECLARACION JURADA HR-PU El llenado es personal de las Declaraciones Juradas es personal, sin embargo el administrado podrá solicitar en el Módulo de la Sub

MUNICIPALIDAD DISTRITAL DE PILLCO MARCA MEMORIA ANUAL 2016

MUNICIPALIDAD DISTRITAL DE PILLCO MARCA GERENCIA DE ADMINISTRACIÓN TRIBUTARIA SUB GERENCIA DE FISCALIZACION TRIBUTARIA MEMORIA ANUAL 2016 RESPONSABLE: ECON. MELVA LUZ BERNUY BLANCO SUB GERENTE DE FISCALIZACION

MUNICIPALIDAD DISTRITAL DE PILLCO MARCA GERENCIA DE ADMINISTRACIÓN TRIBUTARIA SUB GERENCIA DE FISCALIZACION TRIBUTARIA MEMORIA ANUAL 2016 RESPONSABLE: ECON. MELVA LUZ BERNUY BLANCO SUB GERENTE DE FISCALIZACION

NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

1 NORMAS LEGALES PUBLICADAS EL JUEVES 23 DE NOVIEMBRE DEL 2016 La Municipalidad de San Isidro ha modificado el Reglamento de Fraccionamiento de Deudas Tributarias y No Tributarias Decreto de Alcaldía Nº

MUNICIPALIDAD PROVINCIAL DEL CUSCO

ORDENANZA MUNICIPAL N 004 2014 MPC Que, mediante Informe N 002-2014-DGT/MPC, el Director de la Oficina General de Tributación, solicita la emisión de la Ordenanza ampliando el plazo de vencimiento de la

ORDENANZA MUNICIPAL N 004 2014 MPC Que, mediante Informe N 002-2014-DGT/MPC, el Director de la Oficina General de Tributación, solicita la emisión de la Ordenanza ampliando el plazo de vencimiento de la

PRESUPUESTO DE INGRESOS Y GASTOS AL 30 DE SETIEMBRE DEL EJERCICIO FISCAL 2013

PRESUPUESTO DE INGRESOS Y GASTOS AL 30 DE SETIEMBRE DEL EJERCICIO FISCAL 2013 1. ANALISIS: DE LOS INGRESOS: Que, mediante R.A. Nº 748-2012-MPCH, se aprueba el de y Gastos de la Municipalidad Provincial

PRESUPUESTO DE INGRESOS Y GASTOS AL 30 DE SETIEMBRE DEL EJERCICIO FISCAL 2013 1. ANALISIS: DE LOS INGRESOS: Que, mediante R.A. Nº 748-2012-MPCH, se aprueba el de y Gastos de la Municipalidad Provincial

SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

CICLO DE CAPACITACIÓN INTERNA SAT-ICA OCT 2011 SISTEMA TRIBUTARIO EN EL PERÚ Principios y cuestiones Generales Abog. Edgar Villar Bustamante La Tributación en el Perú Internos Nacional SUNAT Administración

Informes de la Administración Tributaria. Informe No SUNAT/5D0000 Comprobante de información registrada.

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

Informes de la Administración Tributaria Informe No. 084-2017-SUNAT/5D0000 Comprobante de información registrada. La información consignada en el Comprobante de Información Registrada no solo comprende

Sistema de Tributación Comunal

Sistema de Tributación Comunal Caso Peruano Hans Fuchs hans-heiner.fuchs@gtz.de Asunción, 02 de octubre 2008 INDICE 1. Las Municipalidades en el Perú 2. El Contexto Macroeconómico 3. Presupuesto Nacional,

Sistema de Tributación Comunal Caso Peruano Hans Fuchs hans-heiner.fuchs@gtz.de Asunción, 02 de octubre 2008 INDICE 1. Las Municipalidades en el Perú 2. El Contexto Macroeconómico 3. Presupuesto Nacional,

INDICADORES ECONÓMICOS SAT

INDICADORES ECONÓMICOS SAT ENERO 2012 I. INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO

INDICADORES ECONÓMICOS SAT ENERO 2012 I. INDICADORES MACROECONÓMICOS PBI Y DEMANDA INTERNA (Variación porcentual real) INDICADORES MACROECONÓMICOS Gráfico N.º 1 Gráfico N.º 2 INFLACIÓN Y TIPO DE CAMBIO

CURSO VIRTUAL DETERMINACIÓN Y CASUÍSTICA DEL IMPUESTO PREDIAL. : Determinación y Casuística del Impuesto Predial.

I. DATOS GENERALES CURSO VIRTUAL DETERMINACIÓN Y CASUÍSTICA DEL IMPUESTO PREDIAL Curso virtual : Determinación y Casuística del Impuesto Predial. Duración : 5 semanas (De 11/09 al 12/10) Tutores : Gloria

I. DATOS GENERALES CURSO VIRTUAL DETERMINACIÓN Y CASUÍSTICA DEL IMPUESTO PREDIAL Curso virtual : Determinación y Casuística del Impuesto Predial. Duración : 5 semanas (De 11/09 al 12/10) Tutores : Gloria

BASES PARA EL SORTEO PREMIO AL BUEN CONTRIBUYENTE DE TRIBUTOS MUNICIPALES

BASES PARA EL SORTEO PREMIO AL BUEN CONTRIBUYENTE DE TRIBUTOS MUNICIPALES ARTÍCULO 1 SORTEO DE PREMIOS La Municipalidad Provincial de Puno promueve la cultura tributaria, el cumplimiento puntual y oportuno

BASES PARA EL SORTEO PREMIO AL BUEN CONTRIBUYENTE DE TRIBUTOS MUNICIPALES ARTÍCULO 1 SORTEO DE PREMIOS La Municipalidad Provincial de Puno promueve la cultura tributaria, el cumplimiento puntual y oportuno

Gerencia de Rentas CARTILLA DE ORIENTACIÓN AL CONTRIBUYENTE

Gerencia de Rentas CARTILLA DE ORIENTACIÓN AL CONTRIBUYENTE 2018 Estimado vecino punteño: La Municipalidad Distrital de La Punta le agradece su compromiso constante con nuestro Distrito al cumplir oportunamente

Gerencia de Rentas CARTILLA DE ORIENTACIÓN AL CONTRIBUYENTE 2018 Estimado vecino punteño: La Municipalidad Distrital de La Punta le agradece su compromiso constante con nuestro Distrito al cumplir oportunamente

El Concejo Municipal de la Municipalidad Distrital de Punta Hermosa en la Sesión Ordinaria de Concejo de fecha 26 de abril del 2013:

Aprueban Ordenanza que establece incentivos a los contribuyentes del distrito de Punta Hermosa que actualicen declaraciones juradas de autovalúo del Impuesto Predial ORDENANZA N 240-2013-MDPH Punta Hermosa,

Aprueban Ordenanza que establece incentivos a los contribuyentes del distrito de Punta Hermosa que actualicen declaraciones juradas de autovalúo del Impuesto Predial ORDENANZA N 240-2013-MDPH Punta Hermosa,

LEY DE TRIBUTACION MUNICIPAL Y DETERMINACION/CALCULO DE IMPUESTOS MUNICIPALES

LEY DE TRIBUTACION MUNICIPAL Y DETERMINACION/CALCULO DE IMPUESTOS MUNICIPALES CURSO ESPECIALIZADO EN GESTION TRIBUTARIA EN MUNICIPALIDADES INSTITUTO AUTÓNOMO DE GESTIÓN PÚBLICA MODULO 2 TEMA 2 IMPUESTO

LEY DE TRIBUTACION MUNICIPAL Y DETERMINACION/CALCULO DE IMPUESTOS MUNICIPALES CURSO ESPECIALIZADO EN GESTION TRIBUTARIA EN MUNICIPALIDADES INSTITUTO AUTÓNOMO DE GESTIÓN PÚBLICA MODULO 2 TEMA 2 IMPUESTO

GSM LEGAL - INFORMATIVO TRIBUTARIO (*)

") GSM LEGAL - INFORMATIVO TRIBUTARIO (*) DOMINGO, 15 DE MARZO Del 14.03.2015 al 20.03.2015 MUNICIPALIDAD DE ANCON ORDENANZA N 308-2015-MDA.- PRORROGAN EL PLAZO DE VENCIMIENTO DEL PAGO DE LA PRIMERA CUOTA

GSM LEGAL - INFORMATIVO TRIBUTARIO (*) DOMINGO, 15 DE MARZO Del 14.03.2015 al 20.03.2015 MUNICIPALIDAD DE ANCON ORDENANZA N 308-2015-MDA.- PRORROGAN EL PLAZO DE VENCIMIENTO DEL PAGO DE LA PRIMERA CUOTA

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE2011

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE211 INFORME N.º 211-82- 93 Materia: Fecha : Resultados de los indicadores estratégicos al tercer trimestre del 211. 14 de octubre del 211.

EVALUACIÓN DE LOS INDICADORES ESTRATÉGICOS AL TERCER TRIMESTRE211 INFORME N.º 211-82- 93 Materia: Fecha : Resultados de los indicadores estratégicos al tercer trimestre del 211. 14 de octubre del 211.

ALERTA INFORMATIVA BOLETIN LEGAL ESPECIAL DECLARACIÓN DE PREDIOS: PRÓXIMAMENTE SE VENCE EL PLAZO DE DECLARACIÓN

ALERTA INFORMATIVA BOLETIN LEGAL ESPECIAL DECLARACIÓN DE : PRÓXIMAMENTE SE VENCE EL PLAZO DE DECLARACIÓN Como se recuerda, el lunes 16 de junio del 2003, fue publicado en el Diario Oficial "El Peruano"

ALERTA INFORMATIVA BOLETIN LEGAL ESPECIAL DECLARACIÓN DE : PRÓXIMAMENTE SE VENCE EL PLAZO DE DECLARACIÓN Como se recuerda, el lunes 16 de junio del 2003, fue publicado en el Diario Oficial "El Peruano"

MUNICIPALIDAD DE CIENEGUILLA. Emilio Chávez Huaringa Alcalde

MUNICIPALIDAD DE CIENEGUILLA Emilio Chávez Huaringa Alcalde INFORME PRESUPUESTAL Y FINANCIERO CONTENIDO 1. Presupuesto: Ingresos y Gastos 2016. 2. AdministraciónTributaria y Rentas: Recaudacióny Morosidad.

MUNICIPALIDAD DE CIENEGUILLA Emilio Chávez Huaringa Alcalde INFORME PRESUPUESTAL Y FINANCIERO CONTENIDO 1. Presupuesto: Ingresos y Gastos 2016. 2. AdministraciónTributaria y Rentas: Recaudacióny Morosidad.

MACROPROCESO PROCESO SUBPROCESO GESTIÓN DE DESARROLLO TERRITORIAL GESTIÓN DE AVALÚOS, ORDENAMIENTO TERRITORIAL Y GESTIÓN DE SUELO

1. IDENTIFICACIÓN DEL PROCEDIMIENTO MACROPROCESO PROCESO SUBPROCESO GESTIÓN DE DESARROLLO TERRITORIAL GESTIÓN DE AVALÚOS, ORDENAMIENTO TERRITORIAL Y GESTIÓN DE SUELO GESTIÓN DEL SUELO PROCEDIMIENTO PARA