AUTONOMA DE CANARIAS Y DE OTRAS AUTORIDADES EN MATERIA DE CONTROL INDEPENDIENTE

|

|

|

- Inmaculada Macías Carmona

- hace 5 años

- Vistas:

Transcripción

1 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS QUE SE CELEBREN CON AUDITORES PRIVADOS QUE HAYAN FORMALIZADO ACUERDO MARCO, PARA LA AUDITORÍA DE CUMPLIMIENTO DEL SECTOR PÚBLICO (LOTE 8) Ref:F:\SGTECNICA\CGRI\COMUN\CONTRATACION\CONTRATACIÓN 2010\01.10_JM_AB_Acuerdo Marco Auditores\Pliegos técnicos\ppt Lote 1/37

2 1. OBJETO El objeto del contrato está constituido por la prestación por parte del adjudicatario de los servicios profesionales de colaboración con la Intervención General de la Comunidad Autónoma de Canarias, en la realización de Auditorías de Cumplimientos de Sociedades Mercantiles y Fundaciones Públicas (Lote 8). A través de las auditorias se verificarán los siguientes extremos: a) Si la Entidad ha cumplido con la normativa que le es de aplicación. b) Si la Entidad ha realizado una adecuada y correcta obtención, utilización y disfrute de las ayudas, subvenciones, transferencias, aportaciones dinerarias y avales concedidas por la Comunidad Autónoma de Canarias, así como la realidad y regularidad de las operaciones con ellas financiadas y el cumplimiento de las obligaciones y condiciones establecidas para su obtención, concesión o disfrute que hayan sido concedidas en el ejercicio que es objeto de revisión, y las que su plazo de justificación o aplicación corresponda total o parcialmente a dicho año. c) Si la Entidad ha realizado un adecuado cumplimiento de los Convenios suscritos con los distintos entes que conforman la Administración Pública de la Comunidad Autónoma de Canarias. Los informes emitidos presentarán los hechos reales de forma exacta, incluyendo únicamente información sobre hechos comprobados y conclusiones fundamentadas por evidencia suficiente, contenidos en los papeles de trabajo. Deberán incluirse de forma clara las conclusiones y, en su caso, las recomendaciones. A título orientativo se describen en Anexo III las principales referencias normativas que hay que comprobar. 2. NORMATIVA APLICABLE A LA EJECUCIÓN DE LOS TRABAJOS La ejecución de los trabajos se desarrollará de acuerdo con las Normas de Auditoría del Sector Público aprobadas por la Intervención General de la Administración del Estado (IGAE) mediante Resolución de 14 de febrero de 1997, ordenándose su publicación mediante Resolución de 1 de septiembre de 1998, así como por las Normas de Auditoría aceptadas Internacionalmente. 3. SUJECCIÓN A LAS INSTRUCCIONES DE LA INTERVENCIÓN GENERAL DE LA COMUNIDAD AUTONOMA DE CANARIAS Y DE OTRAS AUTORIDADES EN MATERIA DE CONTROL INDEPENDIENTE 2/37

3 La ejecución de los controles derivados del acuerdo marco estarán también sujetos a las instrucciones y guías de la Intervención General de la Comunidad Autónoma de Canarias. 4. DIRECCIÓN Y COORDINACION DE LOS TRABAJOS Corresponde a la Intervención General de la Comunidad Autónoma de Canarias, a través del responsable del Servicio de Control competente y del personal designado a tal efecto, realizar las actuaciones necesarias para la coordinación, verificación, revisión y recepción del servicio contratado. Para la realización de dichas actuaciones se designará un equipo de trabajo, cuya dirección inmediata corresponderá al Jefe del equipo de revisión que se designe al efecto, el cual actuará a las órdenes del responsable del Servicio. El equipo de trabajo designado para efectuar los trabajos de revisión se podrá personar en las dependencias de la entidad auditada cuando se estime conveniente, examinar los papeles de trabajo del auditor privado y cuanta documentación soporte considere necesaria, asistir a la realización de pruebas, así como requerir al auditor privado las aclaraciones que estime pertinentes. La revisión no comprenderá la realización por el equipo de revisión de pruebas de auditoría adicionales a las realizadas por el auditor privado. Son funciones del responsable del Servicio de Control de Control: Designar al Jefe y a los miembros del equipo de revisión. Supervisar, junto con el Jefe de equipo de revisión, el contenido de los programas de trabajo que, en su caso, aporte el auditor privado. Establecer, a propuesta del Jefe del equipo de revisión, el alcance y los criterios generales de la revisión, así como el sistema de seguimiento y control que permita tener información permanente del grado de ejecución de los trabajos. A tales efectos el responsable del Servicio tendrá la facultad de revisar los trabajos de los equipos de auditoría cuando así lo considere conveniente, o cuando lo solicite el Jefe de equipo, al objeto de determinar si aquéllos se están realizado adecuadamente. Exigir al auditor privado la asignación de medios y organización necesarios para la prestación del servicio en cada una de sus fases. 3/37

4 Exigir la realización de pruebas adicionales a las inicialmente previstas cuando se considere necesario para lograr los objetivos de control y, requerir al auditor privado, directamente o a través del Jefe de equipo de revisión, para que modifique o complemente los trabajos realizados cuando considere que los mismos no se están realizando con la calidad o el alcance necesarios para permitir el cumplimiento de los objetivos de control. Tramitar y resolver cuantas incidencias surjan en la prestación del servicio e interpretar las condiciones establecidas en este pliego de prescripciones técnicas, sin perjuicio de las facultades del órgano de contratación. Sin perjuicio de la documentación exigida por el procedimiento de contratación administrativa, recibir las entregas que constituyen el objeto del contrato y expedir las certificaciones de la labor realizada y formular la liquidación correspondiente. Cualquier otra función que sea necesaria para el buen desarrollo y cumplimiento del encargo realizado. Son funciones del Jefe del equipo de revisión: Dirigir el equipo de trabajo que efectúa la revisión y comunicar periódicamente al responsable del Servicio los resultados de la misma. Resolver las incidencias que surjan en el funcionamiento efectivo de SIWEB. Revisar los programas de trabajo. Efectuar el seguimiento y control de la ejecución del contrato que permita tener información permanente y actualizada del grado de ejecución de los trabajos, así como de los resultados que se van obteniendo. Informar al responsable del Servicio de cuantas incidencias relevantes sean detectadas en el proceso de revisión. Asegurarse de que las pruebas adicionales o las correcciones propuestas hayan sido realizadas por el auditor privado. Actuar de interlocutor con el auditor privado y con la entidad auditada, sin perjuicio de las funciones del responsable del Servicio. Cualquier otra función que sea necesaria para el buen desarrollo y cumplimiento del encargo realizado. 4/37

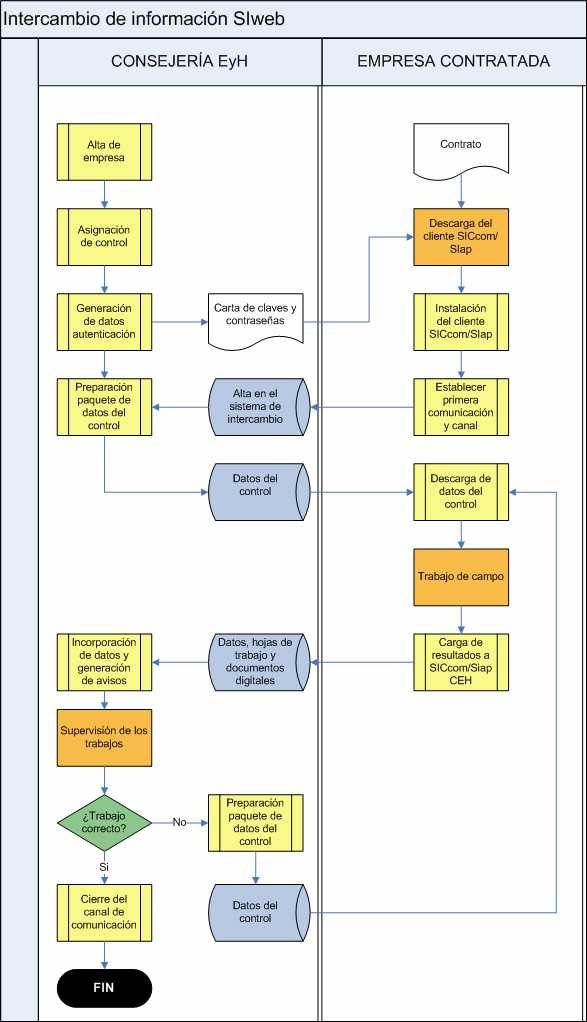

5 5. DESARROLLO DE LOS TRABAJOS Aspectos de la Metodología Informática Todo el proceso de planificación, ejecución del trabajo de campo y emisión de informes será realizado por los adjudicatarios a través de SIWEB, consistente en un sistema que permite el intercambio de información periódico, mecanizado y automatizado entre el adjudicatario y esta Intervención General, de toda la información y documentación recopilada durante al realización de los correspondientes trabajos de auditoria a partir de la fecha en que dicho sistema se encuentre habilitado y en funcionamiento en coordinación con la aplicación SIAP por parte del Servicio de Control Financiero y conforme a las Instrucciones dictadas al respecto por la Intervención General a través de dicho Servicio. El responsable del Servicio, una vez que se haya suscrito el contrato entre el órgano de contratación y el adjudicatario, comunicará al adjudicatario las contraseñas para que se proceda a la descarga de la aplicación necesaria (SIAP) y a su instalación. La aplicación SIAP se conecta a través de SIWEB para buscar los controles asignados al adjudicatario mediante un proceso de autenticación y autorización que permite acceder a los datos cargados por la Intervención General de la Comunidad Autónoma de Canarias y que el adjudicatario pueda descargarlos en la aplicación que ha instalado en sus ordenadores. A tales efectos, los adjudicatarios precisarán los siguientes requisitos: Mb RAM (recomendado 2Gb). 100 Gigabytes libres de disco duro (para almacenar la base de datos con la información y documentación de todos los controles). Conexión a red corporativa (servidor del sistema SIAudit visible). Windows XP SP2 o superior. Microsoft Office 2003 o superior. Certificado de la FNMT 2CA del responsable ante la Intervención General con las siguientes finalidades: a) Facilitar el proceso de autenticación y autorización, b) Firmar el Memorandum de planificación, Memorandum Resumen de Control, así como los informes, provisionales y definitivos. Conexión a Internet de banda ancha. 1 5/37

6 Los adjudicatarios dispondrán del apoyo necesario para la utilización de la aplicación mediante el equipo de la Intervención General que sea designado para las funciones de coordinación y un manual para usuarios. Este manual de usuarios abarcará la descripción de todo el proceso de trabajo: Alta en el sistema Descarga de datos de control Planificación y ejecución del trabajo. Controles de calidad Emisión de informes provisionales y definitivos. El proceso de trabajo con SIWEB se configura de la siguiente manera: 6/37

7 7/37

8 Con carácter previo a la ejecución material de los trabajos, el adjudicatario deberá presentar un Memorandum de planificación, cuya estructura y contenido deberá adaptarse a la que se detalla en el Anexo I de este pliego. Dicho memorándum de planificación deberá contener el programa de trabajo comprensivo de las actuaciones a desarrollar. En caso de que un modelo de programa de trabajo no sea puesto a disposición del auditor privado, éste deberá ser elaborarlo de acuerdo con los objetivos que se establezcan por el responsable del Servicio. La Intervención General de la Comunidad Autónoma de Canarias podrá modificar el programa de trabajo que elabore el auditor privado en todo aquello que considere necesario, a fin de adaptar el contenido del trabajo a los requerimientos que son exigibles en este tipo de actuaciones de control, solicitando al auditor privado las aclaraciones que se estimen oportunas y, en su caso, la ampliación de las pruebas si se consideran insuficientes. Una vez establecido de forma definitiva el programa de trabajo, el Memorandum de planificación deberá ir firmado por. y será entregado al Director del Servicio. Los trabajos de control se realizarán de acuerdo con la normativa comunitaria y nacional aplicable y de acuerdo con el programa de trabajo establecido al efecto, realizando el auditor privado las pruebas precisas para satisfacer los objetivos del control. Es responsabilidad del adjudicatario informar al Jefe del equipo de revisión, tan pronto la conozca, de cualquier circunstancia que se estime relevante para el desarrollo de los trabajos. El auditor deberá, en su caso, confirmar con terceros la realidad de las operaciones cofinanciadas, efectuando las circularizaciones que sean necesarias para obtener evidencia suficiente de la veracidad de aquellas. Cualquier actuación, que en el desarrollo del trabajo requiera para su validez y efectos, el ejercicio de potestades administrativas, deberá comunicarse a la Intervención General al objeto de que éste lleve a cabo directamente las actuaciones. En ningún caso será admisible como causa que imposibilite la ejecución de los trabajos la alegación por el contratista de la insuficiencia de información o desconocimiento. El adjudicatario estará obligado a informar a la Intervención General sobre cualquier conflicto de intereses que pueda surgir durante la realización de los controles objeto del presente contrato. 8/37

9 5.2 Aspectos generales a considerar El adjudicatario mantendrá permanentemente informado al Servicio del desarrollo de los trabajos, de cualquier impedimento que surja en la realización de los trabajos y de cualquier cambio sustancial que se produzca en cualquiera de las fases de planificación, desarrollo del trabajo y elaboración de los documentos requeridos. El equipo de trabajo de auditoría presentado por el adjudicatario no podrá ser modificado en el transcurso de la auditoría si el consentimiento del responsable del Servicio de Control. Cualquier actuación que en el desarrollo del trabajo requiera, para su validez y efectos, el ejercicio de potestades administrativas, deberá comunicarse al Jefe del equipo de revisión designado por el Servicio de Control Financiero, al objeto de que llevar a cabo dichas actuaciones por parte de la Intervención General. No obstante, lo anterior, la entidad adjudicataria deberá trasladar al equipo de revisión del Servicio el contenido y el alcance de la solicitud, requerimiento o cualquier otra actuación que proceda realizarse. En ningún caso será admisible como causa que imposibilite la ejecución de los trabajos la alegación por el contratista de la insuficiencia de información o desconocimiento. El adjudicatario estará obligado a informar a la Intervención General sobre cualquier conflicto de intereses que pueda surgir durante la realización de los controles objeto del presente contrato. Con relación a los trabajos objeto de encargo, el auditor privado quedará comprometido a colaborar con las misiones de control que se realicen por las distintas instancias competentes. El contrato se ejecutará con estricta sujeción a las estipulaciones contenidas en el presente pliego de prescripciones técnicas, así como observando fielmente las instrucciones que, en su caso, establezca/n el Responsable del Servicio de Control Financiero y el Jefe del equipo designado para la coordinación, supervisión y revisión de los servicios objeto del contrato. 5.3 Inicio y desarrollo de las actuaciones de control I. El responsable del Servicio de Control, una vez notificado el inicio de las actuaciones de control a la Entidad controlada y una vez que se haya formalizado el contrato, comunicará al auditor privado el inicio del plazo para la ejecución del contrato. Con carácter previo a la ejecución material de los trabajos, el adjudicatario deberá presentar un Memorandum de planificación, cuya estructura y contenido deberá adaptarse a la que se detalla en el Anexo II de este pliego. Dicho memorándum de planificación deberá contener el programa de trabajo comprensivo de las actuaciones a desarrollar. En caso de que un modelo de programa de trabajo no sea puesto a disposición del auditor privado para su consideración y adaptación, éste deberá ser elaborarlo de acuerdo con los objetivos que se establezcan por el responsable del Servicio de Control Financiero. 9/37

10 La Intervención General de la Comunidad Autónoma de Canarias podrá modificar la planificación y el programa de trabajo que elabore el auditor privado en todo aquello que considere necesario, a fin de adaptar el contenido del trabajo a los requerimientos que son exigibles en este tipo de actuaciones de control, solicitando al auditor privado las aclaraciones que se estimen oportunas y, en su caso, la ampliación de las pruebas que se consideren. La redacción definitiva, conforme a la revisión favorable del Servicio de Control Financiero, del documento en el que se recoja la planificación y el programa de trabajo aplicable, será firmada digitalmente por el responsable de la entidad adjudicataria e incorporada en SIAP. Se podrá solicitar que se proceda a su entrega física al responsable del Servicio de Control Financiero. II. El archivo completo y detallado del trabajo efectuado y de las conclusiones alcanzadas, en el que se incluirán todos los papeles de trabajo debidamente cumplimentados, tanto en papel como en soporte informático, serán entregados al Servicio de Control Financiero, conforme a las instrucciones que se establezcan al respecto. Deberá tenerse en consideración, a partir de la fecha en la que efectivamente se encuentren en funcionamiento y utilización, el sistema de intercambio de información SIWEB, con relación a la aplicación informática SIAP para el desarrollo de las actuaciones de control objeto de encargo. III. En la realización de los procedimientos de control, por parte de la entidad adjudicataria, procede detallar algunos aspectos que obligatoriamente deben ser de aplicación: El auditor deberá realizar las visitas de control que sean necesarias a las oficinas de las entidades controladas, como mínimo una vez, en las que se efectuarán las pruebas, verificaciones y comprobaciones que se hayan establecido en los programas de trabajo. El auditor deberá realizar las visitas a las dependencias del órgano gestor que sean necesarias, al objeto de obtener la documentación y las aclaraciones precisas para el desarrollo de su trabajo. Si durante el desarrollo del trabajo se pone de manifiesto la existencia de personas físicas o jurídicas que se encuentren asociadas o vinculadas a las entidades objeto de control, así como cualquier otra persona física o jurídica, susceptibles de presentar interés en la consecución de los objetivos de control, en virtud del apartado 4 del artículo 52 del Reglamento de Organización y Funcionamiento de la Intervención General, aprobado por Decreto 4/2009, de 27 de enero, se extenderán las actuaciones de control a los mismos. En este caso, el adjudicatario comunicará esta circunstancia al Jefe del equipo de revisión designado por el Servicio de Control Financiero, a los efectos de que dicho Centro Directivo pueda notificar a los afectados, en su caso, de que se va a proceder a la realización de la referida extensión. A este respecto, procede analizar en la fase inicial de la realización de los trabajos las relaciones y/o circunstancias de las que pudieran derivar la apreciación de la procedencia de la realización de la extensión, a los efectos de evitar la ralentización en el desarrollo de las actuaciones de control. Con motivo de la misma, se deberán realizar y ampliar las pruebas que a tal efecto se requieran, e incorporarlas en el correspondiente programa de trabajo, debiendo emitir un Memorándum Resumen separado al respecto. 10/37

11 El adjudicatario deberá mantener actualizados los datos necesarios para efectuar el seguimiento de los mismos del tal forma que permita tener información permanente y periódica del grado de ejecución de los trabajos, de acuerdo con las instrucciones que a tal fin le transmita el responsable del Servicio. Si durante el desarrollo del trabajo se produjeran dilaciones imputables al beneficiario o periodos de interrupción justificadas previstos en el artículo 64 del Decreto 4/2009 por el que se aprueba el Reglamento de Organización y Funcionamiento de la Intervención General, se deberá elaborar un papel de trabajo a efectos de su cuantificación para su consideración en el cómputo del plazo de las actuaciones de Control. El Memorandum Resumen de Control deberá emitirse de acuerdo con el Modelo aportado por el Servicio de Control Financiero, en su caso, adecuándose a las circunstancias específicas de cada entidad objeto de control, debiendo contener como mínimo los siguientes aspectos: - Descripción de las operaciones. - Descripción/Naturaleza de la entidad objeto de control, indicando aquellos aspectos de relevancia sobre la entidad que afecten al periodo de control. - Objetivos, alcance del trabajo y limitaciones al alcance que se hayan suscitado, en su caso. - Trabajo realizado y resultados obtenidos en cada una de las áreas contemplada en el programa de trabajo haciendo referencia a cada una de las comprobaciones efectuadas. - Conclusiones obtenidas para cada área en que se divide el control. - Recomendaciones e incumplimientos. El Memorandum deberá ser firmado digitalmente e incorporado en SIAP. Se podrá solicitar que se proceda a su entrega física al responsable del Servicio de Control. El auditor deberá, en su caso, confirmar con terceros la realidad de las operaciones cofinanciadas, efectuando las circularizaciones que sean necesarias para obtener evidencia suficiente de la veracidad de aquellas. 11/37

12 IV. Elaboración de borradores de Informes, Informes, supervisión y control de calidad. Los borradores de informes de control, elaborados conforme a los Modelos establecidos, por el Servicio de Control Financiero, deben adecuarse a las circunstancias específicas de cada entidad controlada. Además de los aspectos generales de la descripción de las ayudas y de la entidad objeto de control, deberá incorporar todos los aspectos contemplados en el Memorándum Resumen de Control dignos de mención, así como en el resto de papeles de trabajo, documentación e información que conjuntamente soportan la realización de los procedimientos de control, con detalle del Resultado del trabajo realizado y una única conclusión que refunda las obtenidas en cada área en que se ha dividido el control, así como las distintas recomendaciones propuestas como consecuencia de los resultados obtenidos. Con relación al informe, contendrá como mínimo lo señalado en el ANEXO III del presente pliego, no obstante, en todo caso, se deberán atender las instrucciones del Servicio de Control Financiero en cuanto al modelo de informe a aplicar de conformidad con la especificidad del control financiero. El auditor privado emitirá un borrador de informe provisional para cada uno de los controles a realizar. A la vista del contenido del citado borrador, el responsable del Servicio de Control Financiero comunicará por escrito la subsanación de los errores o inexactitudes que aprecie, las aclaraciones que estime oportunas y, en su caso, las sugerencias que considere pertinentes en orden a lograr una mayor calidad y claridad expositivas, pudiendo asimismo, requerir al auditor privado, si en los trabajos realizados se observa que no se han aplicado los procedimientos de control apropiados, o no existen errores o insuficiencias, para que se subsanen las deficiencias, la ampliación del contenido de los borradores así como la realización de pruebas adicionales. En dicha comunicación se indicará al auditor privado el plazo para la remisión del nuevo borrador que contemple las correcciones o ampliaciones planteadas. En todo caso, es responsabilidad del adjudicatario comprobar que los borradores de informes provisionales remitidos al responsable del Servicio de Control Financiero, una vez hayan sido corregidas las observaciones planteadas descritas en el párrafo anterior, contemplen la subsanación de errores o inexactitudes, así como las aclaraciones o ampliaciones que se hayan considerado oportunas por la Dirección del Servicio, al objeto de evitar sucesivas versiones de los citados borradores. A tal efecto, si el responsable del Servicio de Control Financiero observase la falta de adecuación, que suponga la necesidad de emitir observaciones y, por tanto, revisar un mismo borrador de informe de forma recurrente, que pueda suponer un incumplimiento del plazo de ejecución previsto, podrá proponer al órgano de contratación, bien la resolución del contrato, bien la imposición de las penalidades previstas en el pliego de cláusulas administrativas. A estos efectos el responsable del Servicio de Control Financiero podrá proponer al órgano de contratación el inicio de las actuaciones destinadas a imponer dichas penalidades cuando se tengan que revisar más de 3 borradores de informe. 12/37

13 El adjudicatario, quedará comprometido a la realización de cualquier trabajo independiente del señalado en los párrafos anteriores que surja como consecuencia de la supervisión y control de calidad del trabajo realizado objeto de contratación al amparo del presente Pliego. Asimismo, corresponde al Socio-Director o auditor individual, verificar que los trabajos de control se han realizado de acuerdo con las normas aplicables e instrucciones de la Intervención General. Los borradores de informes provisionales deberán contener hechos reales de forma exacta, incluyendo únicamente información sobre hechos comprobados y conclusiones fundamentadas por evidencia suficiente, contenidos en los papeles de trabajo. Deberán incluirse de forma clara las conclusiones y, en su caso, las recomendaciones. Una vez sea definitivo el contenido de los borradores de informes provisionales, el auditor privado los entregará al responsable del Servicio de Control Financiero haciendo constar, tanto en la portada como en el cuerpo del informe la denominación informe provisional. Deberán ser firmados por el Socio Director con el membrete identificativo de la sociedad o auditor que lo emite (firma digital en el ejemplar que se carga en SIAP y dos ejemplares originales de cada versión para la Intervención General). La Intervención General de la Comunidad Autónoma de Canarias, remitirá los informes provisionales, para que en el plazo de 15 días hábiles formulen las alegaciones y consideraciones que estimen oportunas, de acuerdo a lo determinado en el artículo 63 del Reglamento de Organización y Funcionamiento de la Intervención General. En caso de recibirse alegaciones el responsable de Servicio remitirá las mismas al auditor privado, quien deberá analizar dichas alegaciones y mediante escrito exponer razonadamente la aceptación o no de las mismas, remitiéndolas al responsable del Servicio de Control Financiero en el plazo establecido en el presente Pliego. Así como, deberá el auditor proceder a modificar aquellos papeles de trabajo y/o documentos que procedan. En caso de no recibirse alegaciones al informe provisional, el responsable del Servicio de Control Financiero comunicará dicha circunstancia al auditor privado. Con posterioridad, el auditor privado deberá emitir los informes definitivos, que incluirán las alegaciones recibidas, las respuestas realizadas a las mismas por conducto del Servicio de Control Financiero y, en el cuerpo del informe, aquellas modificaciones procedentes como consecuencia de la estimación, que en su caso, se haya realizado sobre las alegaciones recibidas, o bien, como consecuencia de evidencias obtenidas con posterioridad a la emisión de los informes provisionales, que en este sentido, consecuentemente desencadenarían un nuevo plazo de alegaciones, todo ello considerando las instrucciones al respecto del Servicio de Control Financiero. Los informes definitivos irán firmados por el Socio-director, o bien por el auditor individual (firma digital en el ejemplar que se carga en SIAP, en su caso, y el nº de ejemplares originales de cada versión que se establezca con cada adjudicación). 13/37

14 Los informes definitivos irán firmados conjuntamente por el Socio Director de la firma adjudicataria, o bien, el auditor individual, y por el Interventor General, reflejando tanto el membrete identificativo de la firma auditora, como el escudo del Gobierno de Canarias y la identificación de la Intervención General. Todas las páginas de los informes deberán contener estampillado el sello de la firma auditora y, en el caso de los definitivos, adicionalmente se estampillará el sello correspondiente de la Intervención General Con la entrega de los informes definitivos de cada control financiero, se deberá aportar una ficha de control de tiempo con el detalle de las horas dedicadas por cada miembro del equipo de trabajo, desglosadas en las siguientes fases: planificación, trabajo de campo, revisión y elaboración de informes. El responsable del Servicio de Control Financiero, una vez recibidos los informes definitivos realizados por el auditor privado, los remitirá a los destinatarios correspondientes. 6. DOCUMENTACIÓN Y PAPELES DE TRABAJO Las conclusiones del auditor privado deberán estar fundamentadas en la documentación soporte y en los papeles de trabajo obtenidos como consecuencia de la ejecución material del control realizado, que contengan evidencia suficiente, pertinente y válida, obtenida de la aplicación y evaluación de las pruebas de auditoría que se hayan realizado para obtener una base de juicio razonable. Los objetivos, el alcance y resultado de cada una de las pruebas realizadas, definidas en el programa de trabajo, ajustándose a la normativa de aplicación. Las fuentes utilizadas, bases de cálculo, estimaciones y demás herramientas para elevar a cabo dichas pruebas. Las conclusiones obtenidas de cada una de las pruebas realizadas y un resumen a nivel de objetivos. Referencia, firma y fecha de realización del papel de trabajo. Los papeles de trabajo deberán elaborarse lo suficientemente detallados y claros para permitir su adecuada comprensión. La puesta a disposición del órgano de control del archivo completo y detallado del trabajo efectuado incorporando los papeles de trabajo debidamente cumplimentados y resto de documentación e información soporte de las conclusiones alcanzadas, se efectuará en el plazo establecido en el presente Pliego. A tal fin, el auditor privado estará obligado a facilitar en todo momento el acceso a nivel de consulta, de extracción, y de copia de documentos que sea precisa (extensible a las aplicaciones informáticas que se hayan utilizado para organizar el trabajo). 14/37

15 7. PLAZO DE EJECUCIÓN El plazo total de ejecución del contrato, de acuerdo con lo establecido en el pliego de cláusulas administrativas particulares y una vez que se formalice el contrato de adjudicación, se compone de los siguientes plazos parciales: ACTUACION PLAZO INICIO COMPUTO FIN COMPUTO Memorandum de planificación 2 5 días Fecha formalización Entrega documentación contrato y comunicación inicio auditor privado Borradores Informes Provisionales y acceso a los papeles de trabajo, resto de documentación e información Periodo de supervisión (comunicación escrita del responsable del Servicio de Control Financiero y nuevo/os borrador/es con las correcciones pertinentes, así como papeles de trabajo). 1 mes 1 mes Fecha efectiva entrega borradores Informes Provisionales y efectivo acceso a papeles de trabajo, resto documentación e información. Informes Provisionales 3 días Fecha de conformidad expresada por el responsable del Servicio e Control Financiero al borrador de Informe Provisional Borradores Informes Definitivos, observaciones a las alegaciones y resto documentación e información soporte Periodo de supervisión (comunicación escrita del responsable del Servicio de Control Financiero y nuevo/os borrador/es con las correcciones pertinentes, así como papeles de trabajo) Nota: este plazo se reduce a 3 días si no se formulan alegaciones. 10 días Fecha de entrega por el Servicio de Control Financiero de las alegaciones hayan formulado los destinatarios del Informe Provisional 10 días Fecha de entrega al Servicio de Control Financiero de los borradores de Informes Definitivos y análisis de alegaciones. Informes Definitivos 3 días Fecha de conformidad expresada por el responsable del Servicio de Control Financiero al borrador de Informe Definitivo Conformidad expresada por el responsable del Servicio de Control Financiero al borrador del Informe Provisional Fecha de entrega al responsable del Servicio de Control Financiero de los Informes Provisionales Fecha de traslado al Servicio de Control Financiero de los borradores de Informes Definitivos y análisis de alegaciones Conformidad expresada por el responsable del Servicio de Control Financiero al borrador de Informes Definitivos y análisis de alegaciones Fecha de entrega al Servicio de Control Financiero de los Informes Definitivos 2 Dicho memorandum de planificación incluirá los programas de trabajo, bien sean elaborados por el auditor privado o entregados por el órgano de control al auditor privado. 15/37

16 En el cómputo de dicho plazo no se tendrá en consideración el periodo que medie entre la entrega de los informes provisionales al órgano de control y la comunicación de éste al auditor privado de las alegaciones o de la circunstancia de no haberse recibido las mismas. El contrato se entenderá cumplido cuando el auditor privado haya realizado, en las condiciones establecidas y a satisfacción del órgano de control la totalidad del objeto contractual. 8. CONTROL DE CALIDAD El control de calidad podrá consistir en la revisión o examen del trabajo realizado plasmado en los diversos papeles de trabajo, memorándum, borradores de informes, análisis de alegaciones, en su caso, e informes, con objeto de determinar si dicho trabajo ha sido realizado conforme a la normativa aplicable, si se han seguido los programas de trabajo aprobados en el Servicio de Control Financiero y se han ajustado al calendario de trabajo definido y, en todo caso, que cualquier modificación se encuentre justificada y autorizada, si los papeles de trabajo y resto de documentación soportan correctamente los comentarios, las conclusiones y las recomendaciones incluidas en el Memorándum Resumen de Control, borradores de informes, e informes y si el alcance, así como objetivos del control, cumplen con las especificaciones manifestadas en los documentos que rigen la actual contratación. Se considerarán de aplicación las siguientes estipulaciones: 1. Descripción de los controles de calidad implantados en la planificación, ejecución y emisión de informe/memorandums por la Firma Auditora: - Tratamiento de las instrucciones de trabajo a ser incluidas en los programas de trabajo. - Actuaciones para comprobar que los procedimientos de control de calidad se están cumpliendo. 2. Equipo responsable del trabajo de campo y dirección: - Se verificará que los miembros de equipo que ha efectuado el trabajo se correspondan con los previstos. Dicho extremo podrá comprobarse mediante un Acta de trabajo firmada por los auditores que hayan efectuado el trabajo y el Jefe del equipo de revisión. 3. Comprobaciones relativas a las fases de Planificación, Ejecución del Trabajo, supervisión, y Emisión Informes/Memorandums: 16/37

17 Planificación - Programas de trabajo para cada área, en los que se detallen los procedimientos y pruebas a realizar. - Selección del equipo de auditoría y distribución de tareas, incluyendo la previsión de tiempos necesaria para ejecutar las distintas fases del trabajo. Ejecución del trabajo - Los Memorandums, papeles de trabajo y documentos soportes analizados, han sido ordenados mediante alguno de los sistemas de referencia habituales en auditoría, facilitando así su archivo y localización. - Los programas de trabajo son adecuados para cumplir con los objetivos del trabajo, y las pruebas que incluyen permiten obtener evidencia suficiente, válida y pertinente para soportar las conclusiones que de ella se deriven. - Todas las pruebas contenidas en el programa de trabajo se han realizado en su integridad y referenciado correctamente, o bien, consta debidamente motivada su no aplicación. - Las conclusiones reflejadas en los papeles de trabajo se derivan del trabajo desarrollado, son suficientes para pronunciarse sobre el objetivo perseguido, y están razonablemente soportadas, habiendo sido recogidas en los correspondientes Memorandums cuando su relevancia lo exija. Supervisión - En el desarrollo del trabajo, el responsable deberá ejercer, de forma continuada, la coordinación, y supervisión de las actuaciones de dicho trabajo, desde su inicio hasta la emisión del informe/memorandum, dejando constancia de estas actuaciones en los papeles de trabajo. A estos efectos se comprobará que: Todos los puntos pendientes han sido adecuadamente clarificados y documentados antes de la emisión del informe. Las conclusiones obtenidas en las diferentes áreas son coherentes con las pruebas realizadas y no son contradictorias entre sí. Se han introducido modificaciones en los programas de trabajo de acuerdo con las instrucciones facilitadas. Emisión de Informes/Memorandums - Se comprobará que los informes/memorandums emitidos se corresponden con los establecidos en el contrato. 17/37

18 - Los informes se ajustan en su elaboración, estructura y contenido a las instrucciones facilitadas. - Las situaciones reflejadas en los informes/memorandums deben responder a hechos reales y estar presentados de forma exacta, objetiva y ponderada. - Todas las conclusiones de los informes/memorandums tienen que estar debidamente fundamentadas en evidencia suficiente, pertinente y válida contenida en los papeles de trabajo, y, a su vez todas las conclusiones de los papeles de trabajo con carácter relevante tienen que se incluidas. - Los plazos establecidos para la elaboración de los informes/memorandums y su tramitación han sido respetados. - Los informes/memorandums están firmados por el responsable. Las Palmas a 1 de diciembre de 2009 EL INTERVENTOR GENERAL Fdo. Enrique Hernández Bento 18/37

19 ANEXO I CONTENIDO MINIMO DEL ALCANCE DE PLANIFICACIÓN 3 Indicación precisa de los objetivos del trabajo y el alcance. Descripción de las principales características de la entidad/órgano gestor controlada, normativa aplicable, organigrama estructural, control interno, procedimientos, etc Identificación de los niveles de importancia relativa que se van a tomar en consideración en el desarrollo de los trabajos y en la emisión del informe de auditoría, así como su justificación. Determinación de las áreas de riesgo y epígrafes significativos de la auditoría, con mención de las posibles deficiencias, problemas o irregularidades que puedan afectar al desarrollo del trabajo. Programas de trabajo para cada área, en los que se detallen los procedimientos y pruebas a realizar y el sistema de determinación y selección de muestras. Selección del equipo de auditoría y distribución de tareas, incluyendo la previsión de tiempos necesaria para ejecutar las distintas fases de la auditoría. 3 El Modelo será cargado en la aplicación SIAP. 19/37

20 ANEXO II MODELO DE INFORME 4 1. INTRODUCCIÓN El artículo 68 del Reglamento de Organización y Funcionamiento de la Intervención General, aprobado por el Decreto 4/2009, de 27 de enero, establece que la auditoría pública tiene por objeto verificar la gestión de la actividad económico-financiera del sector público, mediante la aplicación de los procedimientos de revisión selectivos contenidos en las normas técnicas de auditoría, el citado Reglamento, así como en las instrucciones que se dicten por la Intervención General. De acuerdo con el Plan de Auditorias 20xx de la Intervención General, se ha procedido ha realizar una auditoría de cumplimiento para el ejercicio 20xx a la sociedad mercantil / fundación pública nombre de la sociedad mercantil / fundación pública, en cumplimiento del contrato firmado con fecha fecha del contrato firmado, adjudicado mediante Resolución de la Secretaria General Técnica de la Consejería de Economía y Hacienda de fecha fecha de la Resolución de adjudicación. El presente trabajo se ha realizado de acuerdo con las Normas de Auditoría del Sector Público aprobados por Resolución del Interventor General de la Administración del Estado de fecha 14 de febrero de 1997, así como por la Ley 19/1988, de 12 de julio, de Auditorias de Cuentas y su desarrollo reglamentario por Real Decreto 163/1990, de 20 de diciembre, en cuanto sean necesarias para el desarrollo del trabajo, y aquellas normas técnicas de auditoría de general aceptación. 2. CONSIDERACIONES GENERALES Se deberá incluir información genérica, preferiblemente mediante la introducción de un cuadro explicativo en el que se detallen entre otras, el Fondo, forma de intervención, eje, medida, proyecto, cofinanción (fuentes de financiación y porcentajes); gasto certificado (distribuido por año, en su caso); gasto controlado (distribuido por anualidades); beneficiario, organismo intermedio, Asimismo, en este apartado se hará una breve referencia al Beneficiario objeto de control, así como a la descripción de las actuaciones ejecutadas. Además deberá hacerse referencia a la normativa reguladora básica tanto nacional como comunitaria. 4 El modelo será cargado en la aplicación SIAP. 20/37

21 3. OBJETIVOS Y ALCANCE DEL TRABAJO El objetivo del trabajo de auditoría es el siguiente: Concluir sobre si la Entidad ha cumplido con la normativa que le es de aplicación. Concluir sobre si la Entidad ha realizado una adecuada y correcta obtención, utilización y disfrute de las ayudas, subvenciones, transferencias, aportaciones dinerarias y avales concedidas por la Comunidad Autónoma de Canarias, así como la realidad y regularidad de las operaciones con ellas financiadas y el cumplimiento de las obligaciones y condiciones establecidas para su obtención, concesión o disfrute que hayan sido concedidas en el ejercicio que es objeto de revisión, y las que su plazo de justificación o aplicación corresponda total o parcialmente a dicho año. Concluir sobre si la Entidad ha realizado un adecuado cumplimiento de los Convenios suscritos con los diferentes entes de la Administración Pública de la Comunidad Autónoma de Canarias. El alcance del INFORME ESPECIAL DE CUMPLIMIENTO es: Comprobar si la entidad auditada ha cumplido, en el ejercicio analizado, con la normativa reguladora que le sea de aplicación. Comprobar la adecuada y correcta obtención, utilización y disfrute de las ayudas, subvenciones, transferencias, aportaciones dinerarias y avales concedidas por la Comunidad Autónoma de Canarias, así como la realidad y regularidad de las operaciones con ellas financiadas y el cumplimiento de las obligaciones y condiciones establecidas para su obtención, concesión o disfrute que hayan sido concedidas en el ejercicio que es objeto de revisión, y las que su plazo de justificación o aplicación corresponda total o parcialmente a dicho año. Analizar el grado de cumplimiento de los Convenios suscritos con los diferentes entes de la Administración Pública de la Comunidad Autónoma de Canarias. Analizar las desviaciones producidas en el Programa de Actuación, Inversión y Financiación. Suministro de determinados datos. El alcance del trabajo no comprenderá el análisis de la elegibilidad del gasto certificado correspondiente a los proyectos o actividades gestionados por la Sociedad mercantil pública y cofinanciados por la Unión Europea. 21/37

22 Se detallarán las pruebas realizadas y documentación analizada, indicando las limitaciones al alcance que se hubieran encontrado y que impidan emitir una opinión sobre alguno de los objetivos del control. En el caso de que no existan limitaciones se hará constar este hecho expresamente. 4. RESULTADOS DEL TRABAJO En este apartado se reflejarán los hechos y evidencias obtenidos como consecuencia de las pruebas realizadas en relación con los objetivos del control. Asimismo, en este apartado se podrá incluir la fecha y el lugar de realización del control. 5. CONCLUSIONES La opinión será realizada usando como modelo lo señalado en el anexo IV 6. SEGUIMIENTO DE LAS CONCLUSIONES REALIZADAS EN EL INFORME DE CUMPLIMIENTO DEL EJERCICIO ANTERIOR. En este apartado del informe deberán consignarse los aspectos positivos y mejoras destacables, que a juicio del auditor merezcan ser destacables en el informe, así como aquellos incumplimientos que se reiteran con respecto al ejercicio anterior. 7. OTROS ASPECTOS DESTACABLES. En este apartado se incluirá determinados hechos destacados que a juicio de los auditores no tienen significación suficiente para incluirlos en el apartado de incumplimientos. 8. RECOMENDACIONES. Se podrán indicar, en su caso, recomendaciones para introducir mejoras que ayuden a corregir las áreas problemáticas o las debilidades detectadas. Estas recomendaciones pueden ser instrumentadas mediante carta de recomendaciones a la sociedades mercantiles públicas auditada. Se efectuará un seguimiento de la posible implantación de las recomendaciones realizadas en el ejercicio anterior. 9. ANEXOS Junto al Informe de cumplimiento deberá adjuntarse los siguientes documentos: 22/37

23 a) Ordenes o Resoluciones de concesión de cada una de las subvenciones, ayudas y transferencias, aportaciones dinerarias concedidas en el ejercicio 2007, y aquellas que su plazo de justificación o aplicación correspondan total o parcialmente dicho año. b) Órdenes o Resoluciones por las que se prorrogan las anteriores. c) Estados de Rendición de Cuentas de cada una de las subvenciones, debiendo formularse el siguiente cuadro: GASTOS Descripción del gasto (agrupado por naturaleza del mismo) con desglose de: cuenta contable, nº operación, nº y fecha de la factura, descripción de la factura, y fecha de contabilización. Importe Fecha de pago INGRESOS Descripción del ingreso (agrupado por naturaleza del mismo) Importe Fecha de cobro Se incluirá información sobre el porcentaje de gastos analizados sobre el total de los gastos justificados. d) Instrumentos de concesión y prórrogas de cada una de las encomiendas analizadas. e) Estado de rendición de cuentas de cada una de las encomiendas analizadas, en la que se incluya un detalle de los gastos realizados con la descripción de su naturaleza, importe y fecha de devengo. f) Deberá formularse el siguiente cuadro respecto de los convenios y/o contratos suscritos por la entidad pública auditada durante el ejercicio auditado: Objeto del contrato Adjudicatario Importe Cumplimiento de los principios de publicidad y concurrencia (si/no) También se formulará el siguiente cuadro respecto a todos los convenios, acuerdos o contratos de promoción, patrocinio o colaboración con cualquier medio de comunicación, en el que se incluirá: Objeto del convenio, Sistema de Adjudicatario Importe Existencia de informe acuerdo o contrato contratación, en su caso previo de la DG de Relaciones Informativas 23/37

24 ANEXO III CONTENIDO ORIENTATIVO DE LAS PRINCIPALES REFERENCIAS NORMATIVAS QUE HAY QUE COMPROBAR Ley 11/2006 de Hacienda Pública de la Comunidad Autónoma de Canarias. Ley de Presupuestos Generales de la CAC para el ejercicio auditado. Texto Refundido de la Ley de Sociedades Anónimas aprobado por RDL 1564/1989, en su caso. Código de Comercio. Reglamento del Registro Mercantil, en su caso. Real Decreto 1496/2003, de 28 de noviembre, por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación, y se modifica el Reglamento del Impuesto sobre el Valor Añadido. Legislación fiscal aplicable a la entidad auditada. Legislación laboral aplicable a la entidad auditada. Ley 30/2007, de Contratos del Sector Público. Normativa Autonómica aplicable a la entidad auditada. Acuerdos de Gobierno aplicables a la entidad auditada. En materia de subvenciones, principalmente el Decreto 36/2009, de 31 de marzo, por el que se establece el Régimen General d Subvenciones de la Administración Pública de la CAC, Ley 38/2003, de 17 de Noviembre, General de Subvenciones, y el Real Decreto 887/2006, de 21 de Julio, por el que se aprueba el Reglamento de la ley 38/2003, de 17 de noviembre, General de Subvenciones. 24/37

25 Con relación a la opinión, se indica a continuación la estructura que deberá tener el informe M.1 Con relación a la opinión del cumplimiento de la normativa: ANEXO IV M.1.1. Párrafo de Introducción: De acuerdo con el Pliego de Prescripciones Técnicas que rige el presente trabajo hemos realizado una auditoría sobre el cumplimiento por la Sociedades mercantiles públicas XYZ en el ejercicio 20xx de la normativa que le es de aplicación. El cumplimiento de las obligaciones anteriores es responsabilidad de los administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre el cumplimiento de la citada normativa, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa del cumplimiento de la normativa aplicable. M.1.2. Párrafo intermedio: En este(os) párrafos(s) intermedio(s) se describirán claramente las razones de la(s) salvedad(es) por incertidumbre, por limitación(es) al alcance mencionando el(los) procedimiento(s) de auditoría que no ha sido posible aplicar, así como detalle de la totalidad de incumplimiento(s) de la normativa aplicable, incluyendo, para cada incumplimiento, un extracto de la normativa que se incumple, por el orden de importancia que establezca la Intervención General. M.1.3 Párrafo de opinión: Con carácter orientativo, el párrafo en el que se recoja la opinión podrá tener el siguiente formato: En caso de que la opinión fuera favorable sin incumplimientos se podrá incluir el siguiente párrafo: En nuestra opinión, la Entidad XYZ ha cumplido con toda la normativa que le es de aplicación, para el ejercicio de 20xx. En caso de que existan incumplimientos de la normativa se podrá incluir el siguiente párrafo: En nuestra opinión, de acuerdo con el alcance del trabajo, durante el ejercicio 20xx excepto por los incumplimientos detallados en los apartados XX anteriores, la Sociedad ha cumplido con la normativa que le es de aplicación. M.2 Con relación a la obtención, utilización y disfrute de las ayudas subvenciones y transferencias, aportaciones dinerarias. 25/37

26 M.2.1. Párrafo de Introducción: De acuerdo con el Pliego de Prescripciones Técnicas que rige el presente trabajo hemos procedido a comprobar la adecuada y correcta obtención, utilización y disfrute de las ayudas, subvenciones, transferencias, aportaciones dinerarias concedidas por la Comunidad Autónoma de Canarias en las que su plazo de justificación o aplicación corresponda total o parcialmente al ejercicio 20xx, la realidad y regularidad de las operaciones con ellas financiadas, y el cumplimiento de las condiciones y obligaciones establecidas para su obtención, concesión y disfrute. El cumplimiento de las obligaciones anteriores es responsabilidad de los administradores de la Sociedad. Nuestra responsabilidad es expresar una opinión sobre el cumplimiento de las citadas obligaciones, basada en el trabajo realizado de acuerdo con las normas de auditoría generalmente aceptadas, que requieren el examen, mediante la realización de pruebas selectivas, de la evidencia justificativa del cumplimiento de la normativa aplicable. M.2.2. Párrafos intermedios: Se deberán recoger los siguientes cuadros: Subvenciones, ayudas y transferencias, aportaciones dinerarias concedidas en el ejercicio 2xx. En este apartado se detallarán todas y cada una de las subvenciones, ayudas y transferencias, aportaciones dinerarias concedidas en el ejercicio 20xx. Se presentará, como resumen, un cuadro específico, según se trate de subvenciones, ayudas o transferencias, aportaciones dinerarias, de acuerdo al siguiente modelo: Subvenciones, ayudas y transferencias, aportaciones dinerarias concedidas en el ejercicio 2006: Órgano Concedente Finalidad Importe Tipo Para cada una de las subvenciones, ayudas y transferencias, aportaciones dinerarias relacionadas en el cuadro anterior se presentará el siguiente cuadro: Tipo: subvención/ayuda/transferencia Especificación si es corriente o de capital Actividad o conducta subvencionada Fecha de concesión Instrumento de concesión (Acuerdos de Gobierno, Decretos, Órdenes de convocatoria, Resoluciones, Convenios...) y órgano 26/37

AUTONOMA DE CANARIAS Y DE OTRAS AUTORIDADES EN MATERIA DE CONTROL INDEPENDIENTE

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS QUE SE CELEBREN CON AUDITORES PRIVADOS QUE HAYAN FORMALIZADO ACUERDO MARCO, PARA LA AUDITORÍA DE CUENTAS ANUALES DEL SECTOR

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS QUE SE CELEBREN CON AUDITORES PRIVADOS QUE HAYAN FORMALIZADO ACUERDO MARCO, PARA LA AUDITORÍA DE CUENTAS ANUALES DEL SECTOR

139/09 MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO

MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO 139/09 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR EL ACUERDO

MINISTERIO DE ECONOMÍA Y HACIENDA SECRETARÍA DE ESTADO DE HACIENDA Y PRESUPUESTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO 139/09 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR EL ACUERDO

MINISTERIO DE ECONOMÍA Y HACIENDA

MINISTERIO DE ECONOMÍA Y HACIENDA DE HACIENDA Y PRESUPUESTOS Expte. 128/09 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN EL CONTRATO DE SERVICIOS QUE SE CELEBRE CON AUDITORES PRIVADOS, PARA LA

MINISTERIO DE ECONOMÍA Y HACIENDA DE HACIENDA Y PRESUPUESTOS Expte. 128/09 PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN EL CONTRATO DE SERVICIOS QUE SE CELEBRE CON AUDITORES PRIVADOS, PARA LA

A título orientativo se describen en Anexo IV las principales áreas que hay que comprobar.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS QUE SE CELEBREN CON AUDITORES PRIVADOS QUE HAYAN FORMALIZADO ACUERDO MARCO, PARA LA AUDITORÍA DE CUENTAS ANUALES Y CUMPLIMIENTO

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS QUE SE CELEBREN CON AUDITORES PRIVADOS QUE HAYAN FORMALIZADO ACUERDO MARCO, PARA LA AUDITORÍA DE CUENTAS ANUALES Y CUMPLIMIENTO

Los trabajos contratados tienen que tener como resultado la emisión de dos informes:

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS PARA LA REALIZACIÓN DE LA AUDITORÍA FINANCIERA DE LAS CUENTAS ANUALES DEL CONSORCIO PARA LA NORMALIZACIÓN LINGÜÍSTICA Y DE CUMPLIMIENTO

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS PARA LA REALIZACIÓN DE LA AUDITORÍA FINANCIERA DE LAS CUENTAS ANUALES DEL CONSORCIO PARA LA NORMALIZACIÓN LINGÜÍSTICA Y DE CUMPLIMIENTO

1. OBJETO Y CONTENIDO DEL CONTRATO :

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR LA CONTRATACION PARA LA ELABORACION DE LA AUDITORIA DE REGULARIDAD (FINANCIERA Y DE LEGALIDAD) DE LA SOCIEDAD MUNICIPAL AGUAS MUNICIPALES DE VITORIA S.A.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR LA CONTRATACION PARA LA ELABORACION DE LA AUDITORIA DE REGULARIDAD (FINANCIERA Y DE LEGALIDAD) DE LA SOCIEDAD MUNICIPAL AGUAS MUNICIPALES DE VITORIA S.A.

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO NORMA TÉCNICA PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA DE LA CUENTA DE LOS

MINISTERIO DE HACIENDA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO NORMA TÉCNICA PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA DE LA CUENTA DE LOS

Construyendo Europa desde Aragón

INSTRUCCIÓN ESPECÍFICA DEL ORGANISMO INTERMEDIO A LOS ORGANISMOS GESTORES DEL PROGRAMA OPERATIVO FEDER 2007-2013 RELATIVA A LOS CONTENIDOS DE SUS MANUALES DE PROCEDIMIENTOS DE GESTIÓN Construyendo Europa

INSTRUCCIÓN ESPECÍFICA DEL ORGANISMO INTERMEDIO A LOS ORGANISMOS GESTORES DEL PROGRAMA OPERATIVO FEDER 2007-2013 RELATIVA A LOS CONTENIDOS DE SUS MANUALES DE PROCEDIMIENTOS DE GESTIÓN Construyendo Europa

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO RESOLUCIÓN DE 24 DE MAYO DE 2016, DE LA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO POR

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO RESOLUCIÓN DE 24 DE MAYO DE 2016, DE LA INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO POR

Expediente T F Plaza de las Balsas 1, 2ª Planta MURCIA

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN POR PROCEDIMIENTO NEGOCIADO CON INVITACIÓN DE LOS SERVICIOS PARA LA REALIZACIÓN DE AUDITORÍA DE LAS CUENTAS ANUALES DE MURCIA ALTA VELOCIDAD, S. A.

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN POR PROCEDIMIENTO NEGOCIADO CON INVITACIÓN DE LOS SERVICIOS PARA LA REALIZACIÓN DE AUDITORÍA DE LAS CUENTAS ANUALES DE MURCIA ALTA VELOCIDAD, S. A.

PROGRAMAS OPERATIVOS DE LOS FONDOS EUROPEOS FEDER, FSE Y FEMP CORRESPONDIENTES AL PERIODO DE PROGRAMACIÓN (EXPTE. C.C.C.

PLIEGO DE BASES TÉCNICAS REGULADOR DEL ACUERDO MARCO QUE TIENE POR OBJETO LA SELECCIÓN DE AUDITORES QUE COLABOREN CON LA OFICINA DE CONTROL ECONÓMICO DEL GOBIERNO VASCO EN LA REALIZACIÓN, ENTRE EL 1-1-2017

PLIEGO DE BASES TÉCNICAS REGULADOR DEL ACUERDO MARCO QUE TIENE POR OBJETO LA SELECCIÓN DE AUDITORES QUE COLABOREN CON LA OFICINA DE CONTROL ECONÓMICO DEL GOBIERNO VASCO EN LA REALIZACIÓN, ENTRE EL 1-1-2017

PLIEGO DE PRESCRIPCIONES TÉCNICAS CONTRATACIÓN SERVICIO DE AUDITORÍA MERCAGRANADA, S.A. (Nº Exp. 1AD/2015)

") PLIEGO DE PRESCRIPCIONES TÉCNICAS CONTRATACIÓN SERVICIO DE AUDITORÍA MERCAGRANADA, S.A. (Nº Exp. AD/205) MERCAGRANADA S.A. (Nº EXP AD/205) Página ÍNDICE. OBJETO DEL CONTRATO... 3 2. NORMATIVA APLICABLE...

PLIEGO DE PRESCRIPCIONES TÉCNICAS CONTRATACIÓN SERVICIO DE AUDITORÍA MERCAGRANADA, S.A. (Nº Exp. AD/205) MERCAGRANADA S.A. (Nº EXP AD/205) Página ÍNDICE. OBJETO DEL CONTRATO... 3 2. NORMATIVA APLICABLE...

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS DE AUDITORÍA DE EMPRESAS Y OTROS ENTES PÚBLICOS.

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS DE AUDITORÍA DE EMPRESAS Y OTROS ENTES PÚBLICOS. 1. Objeto del Contrato El objeto del contrato consiste en la contratación de servicios

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS DE AUDITORÍA DE EMPRESAS Y OTROS ENTES PÚBLICOS. 1. Objeto del Contrato El objeto del contrato consiste en la contratación de servicios

PLIEGO DE PRESCRIPCIONES TÉCNICAS CONTRATACIÓN SERVICIO DE AUDITORÍA MERCAPALMA, S.A. (Nº Exp. PS-1/2016)

") PLIEGO DE PRESCRIPCIONES TÉCNICAS CONTRATACIÓN SERVICIO DE AUDITORÍA MERCAPALMA, S.A. (Nº Exp. PS-1/2016) 1 PLIEGO DE PRESCIPCIONES TECNICAS EXPED. PS-1/2016 ÍNDICE 1. OBJETO DEL CONTRATO. 3 2. NORMATIVA

PLIEGO DE PRESCRIPCIONES TÉCNICAS CONTRATACIÓN SERVICIO DE AUDITORÍA MERCAPALMA, S.A. (Nº Exp. PS-1/2016) 1 PLIEGO DE PRESCIPCIONES TECNICAS EXPED. PS-1/2016 ÍNDICE 1. OBJETO DEL CONTRATO. 3 2. NORMATIVA

Asunto: Plan de Auditoría 2016 (+2017)

") L:\INTERVENCION\CF Y RI\01 CONTROL FINANCIERO\AÑO 2016\PLAN DE AUDITORÍA\02 Plan de Auditoria 2016 (+2017) (corregido).docx Asunto: Plan de Auditoría 2016 (+2017) 1/7 02/03/2017 13:22:49 ÍNDICE DE CONTENIDOS

L:\INTERVENCION\CF Y RI\01 CONTROL FINANCIERO\AÑO 2016\PLAN DE AUDITORÍA\02 Plan de Auditoria 2016 (+2017) (corregido).docx Asunto: Plan de Auditoría 2016 (+2017) 1/7 02/03/2017 13:22:49 ÍNDICE DE CONTENIDOS

Anexo 1. Dichos procedimientos son los siguientes (el texto adjunto se corresponde literalmente con el del modelo general de la guía nº 15):

:") Anexo 1 Resumen de los cambios más significativos del modelo de informe al CDTI, relativo a los proyectos IDI, respecto al modelo general recogido en la Guía de actuación número 15. a) Se ha acordado con

Anexo 1 Resumen de los cambios más significativos del modelo de informe al CDTI, relativo a los proyectos IDI, respecto al modelo general recogido en la Guía de actuación número 15. a) Se ha acordado con

Servicios de auditoría de las cuentas anuales de Imprenta de Billetes, S.A., Medio Propio del Banco de España (IMBISA).

.") Diciembre de 2017 Servicios de auditoría de las cuentas anuales de Imprenta de Billetes, S.A., Medio Propio del Banco de España (IMBISA). SOLPED 2988 Pliego de Prescripciones Técnicas Departamento de Finanzas

Diciembre de 2017 Servicios de auditoría de las cuentas anuales de Imprenta de Billetes, S.A., Medio Propio del Banco de España (IMBISA). SOLPED 2988 Pliego de Prescripciones Técnicas Departamento de Finanzas

En relación con la cuestión planteada, debe tenerse en cuenta lo siguiente:

BOICAC Nº 85/2011 Consulta 1 Relativa a la posibilidad de utilizar en los informes de auditoría correspondientes al primer ejercicio en que resultan de aplicación las Resoluciones del Instituto de Contabilidad

BOICAC Nº 85/2011 Consulta 1 Relativa a la posibilidad de utilizar en los informes de auditoría correspondientes al primer ejercicio en que resultan de aplicación las Resoluciones del Instituto de Contabilidad

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR LA CONTRATACIÓN DE AUDITORIAS EN EMPRESAS PUBLICAS O DE CAPITAL MAYORITARIAMENTE PÚBLICO

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR LA CONTRATACIÓN DE AUDITORIAS EN EMPRESAS PUBLICAS O DE CAPITAL MAYORITARIAMENTE PÚBLICO 1.- OBJETO DEL CONTRATO El objeto del contrato es la prestación,

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR LA CONTRATACIÓN DE AUDITORIAS EN EMPRESAS PUBLICAS O DE CAPITAL MAYORITARIAMENTE PÚBLICO 1.- OBJETO DEL CONTRATO El objeto del contrato es la prestación,

(LOTE 6) Ref: F:\SGTECNICA\CGRI\COMUN\CONTRATACION\CONTRATACIÓN 2010\01.10_JM_AB_Acuerdo Marco Auditores\Pliegos técnicos\ppt Lote 6.

Ref: F:\SGTECNICA\CGRI\COMUN\CONTRATACION\CONTRATACIÓN 2010\01.10_JM_AB_Acuerdo Marco Auditores\Pliegos técnicos\ppt Lote 6.") PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS QUE SE CELEBREN CON AUDITORES PRIVADOS QUE HAYAN FORMALIZADO ACUERDO MARCO, PARA LA COLABORACIÓN EN LA REALIZACIÓN DE CONTROLES

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LOS CONTRATOS DE SERVICIOS QUE SE CELEBREN CON AUDITORES PRIVADOS QUE HAYAN FORMALIZADO ACUERDO MARCO, PARA LA COLABORACIÓN EN LA REALIZACIÓN DE CONTROLES

ADMINISTRACIÓN Y CONTABILIDAD PÚBLICA. Desarrolla Dercreto 15 febrero 1996 (LCYL 1996/70), de cesión de derechos de cobro.

, de cesión de derechos de cobro.") Legislación (Disposición vigente/ Texto actualizado) Orden de 17 de mayo de 1996 / Modificada por Orden HAC/863/2009, de 17 abril, y Orden HAC/617/2010, de 3 de mayo. CONSEJERÍA DE ECONOMÍA Y HACIENDA

Legislación (Disposición vigente/ Texto actualizado) Orden de 17 de mayo de 1996 / Modificada por Orden HAC/863/2009, de 17 abril, y Orden HAC/617/2010, de 3 de mayo. CONSEJERÍA DE ECONOMÍA Y HACIENDA

CONTROL FINANCIERO DE SUBVENCIONES NACIONALES INICIO Y DESARROLLO DE LAS ACTUACIONES DE CONTROL

CONTROL FINANCIERO DE SUBVENCIONES NACIONALES INICIO Y DESARROLLO DE LAS ACTUACIONES DE CONTROL REGIMEN JURIDICO LEY 38/2003, de 17 de noviembre, General de Subvenciones. REAL DECRETO 887/2006, de 21 de

CONTROL FINANCIERO DE SUBVENCIONES NACIONALES INICIO Y DESARROLLO DE LAS ACTUACIONES DE CONTROL REGIMEN JURIDICO LEY 38/2003, de 17 de noviembre, General de Subvenciones. REAL DECRETO 887/2006, de 21 de

Junto al presente Pliego de Prescripciones Técnicas Particulares, revestirá carácter contractual, el Pliego de Cláusulas Jurídicas del Contrato.

PLIEGO DE CLÁUSULAS TÉCNICAS PARTICULARES QUE HA DE REGIR EN EL CONTRATO DE SERVICIOS DE ASISTENCIA TÉCNICA Y GESTIÓN DE LAS OBRAS DE CONSTRUCCIÓN PARA LA NUEVA SEDE DE LA FUNDACIÓN IMDEA SOFTWARE. ÍNDICE

PLIEGO DE CLÁUSULAS TÉCNICAS PARTICULARES QUE HA DE REGIR EN EL CONTRATO DE SERVICIOS DE ASISTENCIA TÉCNICA Y GESTIÓN DE LAS OBRAS DE CONSTRUCCIÓN PARA LA NUEVA SEDE DE LA FUNDACIÓN IMDEA SOFTWARE. ÍNDICE

NORMA DE AUDITORÍA SOBRE UTILIZACIÓN DEL TRABAJO DE EXPERTOS INDEPENDIENTES POR AUDITORES DE CUENTAS.

Resolución de 20 de diciembre de 1996, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre "Utilización del trabajo de expertos independientes

Resolución de 20 de diciembre de 1996, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre "Utilización del trabajo de expertos independientes

Subvenciones: II. comprobación. Vicente J. Calvo del Castillo Interventor-Tesorero

Subvenciones: II. comprobación Vicente J. Calvo del Castillo Interventor-Tesorero Normativa aplicable (Comprobación) Ley General de Subvenciones 38/2003, 17 noviembre, arts. 32 y 33. Ley 9/2007, de 13

Subvenciones: II. comprobación Vicente J. Calvo del Castillo Interventor-Tesorero Normativa aplicable (Comprobación) Ley General de Subvenciones 38/2003, 17 noviembre, arts. 32 y 33. Ley 9/2007, de 13

ÍNDICE CAPÍTULO I. GENERAL OBJETO DEL PROCEDIMIENTO DE CONTRATACIÓN CAPÍTULO II. ESPECÍFICO CARACTERÍSTICAS TÉCNICAS

PLIEGO DE PRESCRIPCIONES TÉCNICAS DEL PROCEDIMIENTO PARA LA CONTRATACIÓN DE SERVICIOS DE AUDITORÍA DE CUENTAS ANUALES DE LA CÁMARA OFICIAL DE COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACIÓN DE ESPAÑA. EJERCICIOS

PLIEGO DE PRESCRIPCIONES TÉCNICAS DEL PROCEDIMIENTO PARA LA CONTRATACIÓN DE SERVICIOS DE AUDITORÍA DE CUENTAS ANUALES DE LA CÁMARA OFICIAL DE COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACIÓN DE ESPAÑA. EJERCICIOS

(Publicada en el Boletín Oficial de Navarra de 22 de marzo de 2004)

") ORDEN FORAL 153/2004, DE 18 DE FEBRERO, DEL CONSEJERO DE MEDIO AMBIENTE, ORDENACIÓN DEL TERRITORIO Y VIVIENDA, POR LA QUE SE REGULAN LAS ACTUACIONES DE CONTROL REGLAMENTARIO EN EL CAMPO DE LA CALIDAD AMBIENTAL

ORDEN FORAL 153/2004, DE 18 DE FEBRERO, DEL CONSEJERO DE MEDIO AMBIENTE, ORDENACIÓN DEL TERRITORIO Y VIVIENDA, POR LA QUE SE REGULAN LAS ACTUACIONES DE CONTROL REGLAMENTARIO EN EL CAMPO DE LA CALIDAD AMBIENTAL

MINISTERIO DE HACIENDA

MINISTERIO DE HACIENDA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO NORMA TÉCNICA PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA DE LOS PROCESOS DE ENAJENACIÓN

MINISTERIO DE HACIENDA SECRETARÍA DE ESTADO DE PRESUPUESTOS Y GASTOS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO NORMA TÉCNICA PARA LA ELABORACIÓN DEL INFORME DE AUDITORÍA DE LOS PROCESOS DE ENAJENACIÓN

INTERVENCIÓN GENERAL

INTERVENCIÓN GENERAL PLIEGO DE PRESCRIPCIONES TÉCNICAS PARTICULARES PARA EL CONTRATO DE COLABORACIÓN Y ASISTENCIA TÉCNICA A LA INTERVENCIÓN GENERAL EN LAS AUDITORÍAS A ORGANISMOS AUTÓNOMOS MUNICIPALES.

INTERVENCIÓN GENERAL PLIEGO DE PRESCRIPCIONES TÉCNICAS PARTICULARES PARA EL CONTRATO DE COLABORACIÓN Y ASISTENCIA TÉCNICA A LA INTERVENCIÓN GENERAL EN LAS AUDITORÍAS A ORGANISMOS AUTÓNOMOS MUNICIPALES.

ELEMENTOS DEL CONTRATO II. ADJUDICACIÓN DEL CONTRATO

PROCEDIMIENTO PARA LA CONTRATACIÓN DE UN AUDITOR EXTERNO PARA EL DESARROLLO DEL PROYECTO CACSEM, CENTRO DE APOYO A LA CALIDAD Y SEGURIDAD ESPAÑA-MARRUECOS. ELEMENTOS DEL CONTRATO 1. Régimen jurídico del

PROCEDIMIENTO PARA LA CONTRATACIÓN DE UN AUDITOR EXTERNO PARA EL DESARROLLO DEL PROYECTO CACSEM, CENTRO DE APOYO A LA CALIDAD Y SEGURIDAD ESPAÑA-MARRUECOS. ELEMENTOS DEL CONTRATO 1. Régimen jurídico del

El objeto del contrato es la prestación de Servicios de Asistencia Técnica al Ayuntamiento de de Lorqui:

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS DE DIRECCIÓN DE EJECUCIÓN DE OBRA Y COORDINACIÓN DE SEGURIDAD Y SALUD DENTRO DE LA DIRECCIÓN FACULTATIVA- DEL CONTRATO OBRA CUARTEL

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DE LOS SERVICIOS DE DIRECCIÓN DE EJECUCIÓN DE OBRA Y COORDINACIÓN DE SEGURIDAD Y SALUD DENTRO DE LA DIRECCIÓN FACULTATIVA- DEL CONTRATO OBRA CUARTEL

Pliego de Prescripciones Técnicas del Contrato de Servicio para la Dirección de Obra de la actuación:

Pliego de Prescripciones Técnicas del Contrato de Servicio para la Dirección de Obra de la actuación: URBANIZACIÓN Y RENOVACIÓN DE SERVICIOS PÚBLICOS EN DIVERSAS CALLES DEL BARRIO DE LA ESTACIÓN Y DE LA

Pliego de Prescripciones Técnicas del Contrato de Servicio para la Dirección de Obra de la actuación: URBANIZACIÓN Y RENOVACIÓN DE SERVICIOS PÚBLICOS EN DIVERSAS CALLES DEL BARRIO DE LA ESTACIÓN Y DE LA

NORMAS PARA LA GESTIÓN DEL EXPEDIENTE DEL PLAN PROVINCIAL DE COOPERACIÓN AÑOS

Expediente n.º Procedimiento: Aprobación Plan Provincial de Cooperación 2016-2017 Asunto: Normas para la gestión del expediente. NORMAS PARA LA GESTIÓN DEL EXPEDIENTE DEL PLAN PROVINCIAL DE COOPERACIÓN

Expediente n.º Procedimiento: Aprobación Plan Provincial de Cooperación 2016-2017 Asunto: Normas para la gestión del expediente. NORMAS PARA LA GESTIÓN DEL EXPEDIENTE DEL PLAN PROVINCIAL DE COOPERACIÓN

REGLAMENTO PARTICULAR SEGUIMIENTO DE EMISIONES INVERNADERO (GEI) PARA LA VERIFICACIÓN DEL INVENTARIO CON DE GASES DE EFECTO RP B44-02.

PARA LA VERIFICACIÓN DEL INVENTARIO CON DE GASES DE EFECTO RP B44-02.") REGLAMENTO PARTICULAR PARA LA VERIFICACIÓN DEL INVENTARIO CON SEGUIMIENTO DE EMISIONES DE GASES DE EFECTO INVERNADERO (GEI) RP B44-02.02 Reglamento aprobado el 2017-05-08 Índice 0. Introducción... 3 1.

REGLAMENTO PARTICULAR PARA LA VERIFICACIÓN DEL INVENTARIO CON SEGUIMIENTO DE EMISIONES DE GASES DE EFECTO INVERNADERO (GEI) RP B44-02.02 Reglamento aprobado el 2017-05-08 Índice 0. Introducción... 3 1.

Universidad Autónoma de Madrid

Instrucciones para la presentación de propuestas de participación para el reparto de fondos para reformas y equipamientos en laboratorios de investigación durante el año 2019. La investigación ha sido

Instrucciones para la presentación de propuestas de participación para el reparto de fondos para reformas y equipamientos en laboratorios de investigación durante el año 2019. La investigación ha sido

AHORRO ENERGÉTICO Y AUDITORÍAS EN CCLL

AHORRO ENERGÉTICO JUSTIFICACIÓN- Documentación general Certificación del secretario de la corporación indicando que se ha cumplido con el objeto de la subvención, o que existe informe del técnico en el

AHORRO ENERGÉTICO JUSTIFICACIÓN- Documentación general Certificación del secretario de la corporación indicando que se ha cumplido con el objeto de la subvención, o que existe informe del técnico en el

REGLAMENTO DEL REGISTRO CONSTA

REGLAMENTO DEL REGISTRO CONSTA Artículo 1.- El Registro CONSTA. El Registro CONSTA es un registro voluntario de empresas constructoras constituido por la Fundación Privada para la Ordenación del Sector

REGLAMENTO DEL REGISTRO CONSTA Artículo 1.- El Registro CONSTA. El Registro CONSTA es un registro voluntario de empresas constructoras constituido por la Fundación Privada para la Ordenación del Sector

2.- SUJECIÓN A LAS NORMAS DE AUDITORIA DEL SECTOR PUBLICO

Expediente EO602017000001 Fecha 16/ 06 /2017 PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DEL SERVICIO DE AUDITORIA DE INGRESOS, GASTOS, INVERSIONES Y GESTION DEL CONCESIONARIO MUNICIPAL DE SUMINISTRO

Expediente EO602017000001 Fecha 16/ 06 /2017 PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DEL SERVICIO DE AUDITORIA DE INGRESOS, GASTOS, INVERSIONES Y GESTION DEL CONCESIONARIO MUNICIPAL DE SUMINISTRO

RESOLUCIÓN DE CONCESIÓN DE SUBVENCIÓN NOMINATIVA

SGT/ACG RESOLUCIÓN DE CONCESIÓN DE SUBVENCIÓN NOMINATIVA BENEFICIARIO: ORGANIZACIÓN DE ESTADOS IBEROAMERICANOS PARA LA EDUCACIÓN, LA CIENCIA Y LA CULTURA DIRECCIÓN: C/ Bravo Murillo, 38. 28015 MADRID CANTIDAD:

SGT/ACG RESOLUCIÓN DE CONCESIÓN DE SUBVENCIÓN NOMINATIVA BENEFICIARIO: ORGANIZACIÓN DE ESTADOS IBEROAMERICANOS PARA LA EDUCACIÓN, LA CIENCIA Y LA CULTURA DIRECCIÓN: C/ Bravo Murillo, 38. 28015 MADRID CANTIDAD:

1. Objeto del presente pliego... ERROR! MARCADOR NO DEFINIDO. 2. Ámbito y alcance Trabajos a desarrollar Dirección del estudio...

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR LA CONTRATACIÓN POR PROCEDIMEINTO NEGOCIADO SIN PUBLICIDAD DE LOS SERVICIOS DE ASESORÍA TÉCNICA EN MATERIA DE INFRAESTRUCTURAS HIDRÁULICAS PARA EL AYUNTAMIENTO

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HA DE REGIR LA CONTRATACIÓN POR PROCEDIMEINTO NEGOCIADO SIN PUBLICIDAD DE LOS SERVICIOS DE ASESORÍA TÉCNICA EN MATERIA DE INFRAESTRUCTURAS HIDRÁULICAS PARA EL AYUNTAMIENTO

Artículo 2. Principios que han de regir en la actuación de la persona auditora.

Normas de actuación de las personas auditoras de cuentas en la realización de los trabajos de revisión de cuentas justificativas de subvenciones, en el ámbito del sector público foral, previstos en el

Normas de actuación de las personas auditoras de cuentas en la realización de los trabajos de revisión de cuentas justificativas de subvenciones, en el ámbito del sector público foral, previstos en el

P02 -Procedimiento de Formulación de requerimientos a las personas y entidades que intervienen en los mercados de valores

P02 -Procedimiento de Formulación de requerimientos a las personas y entidades que intervienen en los mercados de valores P02 -Procedimiento de Formulación de requerimientos a las personas y entidades

P02 -Procedimiento de Formulación de requerimientos a las personas y entidades que intervienen en los mercados de valores P02 -Procedimiento de Formulación de requerimientos a las personas y entidades

Primero. Conceder a las entidades que se relacionan en el Anexo I las ayudas económicas cuyos importes, asimismo, se indican.

página 158 3. Otras disposiciones Consejería de Educación Resolución de 16 de diciembre de 2016, de la Dirección General de Participación y Equidad, por la que se conceden subvenciones para el fomento

página 158 3. Otras disposiciones Consejería de Educación Resolución de 16 de diciembre de 2016, de la Dirección General de Participación y Equidad, por la que se conceden subvenciones para el fomento

TÉRMINOS DE REFERENCIA PARA LAS EVALUACIONES EXTERNAS DE LAS ACCIONES DE COOPERACIÓN FINANCIADAS POR LA COMUNIDAD DE MADRID

TÉRMINOS DE REFERENCIA PARA LAS EVALUACIONES EXTERNAS DE LAS ACCIONES DE COOPERACIÓN FINANCIADAS POR LA COMUNIDAD DE MADRID La Comunidad de Madrid tiene entre sus objetivos evaluar las acciones de desarrollo

TÉRMINOS DE REFERENCIA PARA LAS EVALUACIONES EXTERNAS DE LAS ACCIONES DE COOPERACIÓN FINANCIADAS POR LA COMUNIDAD DE MADRID La Comunidad de Madrid tiene entre sus objetivos evaluar las acciones de desarrollo

El tiempo estimado de ejecución de la obra es de OCHO meses. 2. CONTENIDO DE LA DIRECCIÓN DE OBRA Y COORDINACIÓN DE SEGURIDAD Y SALUD

PLIEGO DE CONDICIONES TÉCNICAS PARA LA CONTRATACION DE LOS SERVICIOS DE DIRECCIÓN DE OBRA Y COORDINACIÓN DE SEGURIDAD Y SALUD EN FASE DE EJECUCION PROYECTO CENTRO INTEGRAL DE SEGURIDAD Y EMERGENCIAS. 1.-

PLIEGO DE CONDICIONES TÉCNICAS PARA LA CONTRATACION DE LOS SERVICIOS DE DIRECCIÓN DE OBRA Y COORDINACIÓN DE SEGURIDAD Y SALUD EN FASE DE EJECUCION PROYECTO CENTRO INTEGRAL DE SEGURIDAD Y EMERGENCIAS. 1.-

Posibilidad de otorgar subvención para el desarrollo de actividad formativa no reglada. 205/14

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: SUBVENCIONES Posibilidad de otorgar subvención para el desarrollo de actividad formativa no reglada. 205/14

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: SUBVENCIONES Posibilidad de otorgar subvención para el desarrollo de actividad formativa no reglada. 205/14

SERVICIO DE CONTABILIDAD Y PRESUPUESTOS. 1.- Datos identificativos y fines del Servicio.

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

REGLAMENTO PARTICULAR INVENTARIO DE EMISIONES INVERNADERO (GEI) PARA LA VERIFICACIÓN DEL DE GASES DE EFECTO RP B

PARA LA VERIFICACIÓN DEL DE GASES DE EFECTO RP B") REGLAMENTO PARTICULAR PARA LA VERIFICACIÓN DEL INVENTARIO DE EMISIONES DE GASES DE EFECTO INVERNADERO (GEI) RP B44-01.02 Reglamento aprobado el 2017-05-08 Índice 0. Introducción... 3 1. Objeto... 3 2.

REGLAMENTO PARTICULAR PARA LA VERIFICACIÓN DEL INVENTARIO DE EMISIONES DE GASES DE EFECTO INVERNADERO (GEI) RP B44-01.02 Reglamento aprobado el 2017-05-08 Índice 0. Introducción... 3 1. Objeto... 3 2.

BASES REGULADORAS DE LA CONVOCATORIA PARA LA CONCESIÓN DE SUBVENCIONES POR

BASES REGULADORAS DE LA CONVOCATORIA PARA LA CONCESIÓN DE SUBVENCIONES POR EL AYUNTAMIENTO DE MOCEJON PARA LA FINANCIACIÓN DE LOS GASTOS DE LAS ACTIVIDADES DE LAS ASOCIACIONES Y CLUBES DEPORTIVOS DE MOCEJON

BASES REGULADORAS DE LA CONVOCATORIA PARA LA CONCESIÓN DE SUBVENCIONES POR EL AYUNTAMIENTO DE MOCEJON PARA LA FINANCIACIÓN DE LOS GASTOS DE LAS ACTIVIDADES DE LAS ASOCIACIONES Y CLUBES DEPORTIVOS DE MOCEJON

PROCEDIMIENTO PARA LA ADQUISICIÓN/ALQUILER DE BIENES HOMOLOGADOS.

PROCEDIMIENTO PARA LA ADQUISICIÓN/ALQUILER DE BIENES HOMOLOGADOS. 1. CONSIDERACIONES GENERALES. Se definen a continuación los conceptos generales a tener en cuenta para el suministros a través de los Catálogos

PROCEDIMIENTO PARA LA ADQUISICIÓN/ALQUILER DE BIENES HOMOLOGADOS. 1. CONSIDERACIONES GENERALES. Se definen a continuación los conceptos generales a tener en cuenta para el suministros a través de los Catálogos

Acuerdo de aprobación del Anexo al Plan de Auditoría de la Universidad Miguel Hernández para el período

Acuerdo de aprobación del Anexo al Plan de Auditoría de la Universidad Miguel Hernández para el período 2011-2013. Aprobado el Plan de Auditoría de la Universidad Miguel Hernández de Elche para el periodo

Acuerdo de aprobación del Anexo al Plan de Auditoría de la Universidad Miguel Hernández para el período 2011-2013. Aprobado el Plan de Auditoría de la Universidad Miguel Hernández de Elche para el periodo

DISPONGO: La base de datos de subvenciones de la Comunidad Autónoma de Extremadura contendrá información acerca de:

(Disposición consolidada) MATERIA: Subvenciones DECRETO 17/2008, de 22 de febrero, por el que se regula la Base de Datos de Subvenciones de la Comunidad Autónoma de Extremadura. (DOE, 28 de febrero de

(Disposición consolidada) MATERIA: Subvenciones DECRETO 17/2008, de 22 de febrero, por el que se regula la Base de Datos de Subvenciones de la Comunidad Autónoma de Extremadura. (DOE, 28 de febrero de

NÚMERO 236 Martes, 9 de diciembre de 2014

37036 DECRETO 261/2014, de 2 de diciembre, por el que se modifica el Decreto 33/2012, de 2 de marzo, por el que se establecen las bases reguladoras de la concesión de ayudas para la mejora de infraestructuras

37036 DECRETO 261/2014, de 2 de diciembre, por el que se modifica el Decreto 33/2012, de 2 de marzo, por el que se establecen las bases reguladoras de la concesión de ayudas para la mejora de infraestructuras

PLIEGO DE CARACTERÍSTICAS TÉCNICAS CONTRATACIÓN DEL SERVICIO DE ASESORAMIENTO JURÍDICO PARA LA FUNDACIÓN EOI

PLIEGO DE CARACTERÍSTICAS TÉCNICAS CONTRATACIÓN DEL SERVICIO DE ASESORAMIENTO JURÍDICO PARA LA FUNDACIÓN EOI Número de Expediente: PS20171227_ASESOR JURÍDICO. 1. INTRODUCCIÓN Para la gestión de los asuntos

PLIEGO DE CARACTERÍSTICAS TÉCNICAS CONTRATACIÓN DEL SERVICIO DE ASESORAMIENTO JURÍDICO PARA LA FUNDACIÓN EOI Número de Expediente: PS20171227_ASESOR JURÍDICO. 1. INTRODUCCIÓN Para la gestión de los asuntos

INSTRUCCIONES DE JUSTIFICACIÓN TÉCNICA ENTIDADES PROMOTORAS DE LOS PARQUES CIENTÍFICOS Y TECNOLÓGICOS CONVOCATORIAS 2008

SECRETARÍA GENERAL DE INNOVACIÓN DIRECCIÓN GENERAL DE TRANSFERENCIA DE TECNOLOGÍA Y DESARROLLO EMPRESARIAL SUBDIRECCIÓN GENERAL TRANSFERENCIA Y VALORIZACIÓN DEL CONOCIMIENTO INSTRUCCIONES DE JUSTIFICACIÓN

SECRETARÍA GENERAL DE INNOVACIÓN DIRECCIÓN GENERAL DE TRANSFERENCIA DE TECNOLOGÍA Y DESARROLLO EMPRESARIAL SUBDIRECCIÓN GENERAL TRANSFERENCIA Y VALORIZACIÓN DEL CONOCIMIENTO INSTRUCCIONES DE JUSTIFICACIÓN

Informe modificación Reglamento del Consejo