ANÁLISIS SISTÉMICO 06/2014 CON REQUERIMIENTO DE INFORME

|

|

|

- Eva Vargas Sáez

- hace 5 años

- Vistas:

Transcripción

1 2014. Año de Octavio Paz EXPEDIENTE: 9-V-B/2013 ASUNTO: Inseguridad e incertidumbre jurídica en el procedimiento simplificado para importaciones por pasajeros provenientes de viajes internacionales. México, D.F., 30 de junio de 2014 ANÁLISIS SISTÉMICO 06/2014 CON REQUERIMIENTO DE INFORME Imposibilidad de los pasajeros provenientes de viajes internacionales que se acogen al procedimiento simplificado establecido en los artículos 50 y 88, de la Ley Aduanera, así como en la Regla , de las Reglas de Carácter General en Materia de Comercio Exterior (RCGMCE) para 2013, para acreditar con posterioridad a la importación la legal estancia o tenencia de la mercancía distinta a su equipaje. FUNDAMENTOS Esta Procuraduría de la Defensa del Contribuyente se encuentra facultada para proteger y defender los derechos de los contribuyentes, así como investigar e identificar problemas de carácter sistémico que ocasionen perjuicios a los mismos, con el objeto de proponer a la autoridad fiscal federal correspondiente, las sugerencias, recomendaciones y medidas preventivas y correctivas que en su opinión como defensor no jurisdiccional de derechos procedan; de conformidad con lo dispuesto en los artículos 1º, párrafos primero, segundo y tercero, de la Constitución Política de los Estados Unidos Mexicanos; 18-B, del Código Fiscal de la Federación; 1º, 5º, fracción XI y demás relativos de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente, publicada en el Diario Oficial de la Federación el 4 de septiembre de 2006; 5º, apartado B, fracción II y 30, fracciones I, III, X, 1

2 XXII, XXIV y XXV, del Estatuto Orgánico de este Organismo, publicado en el mismo medio el 18 de marzo de 2014; así como 66, 67, 68, 69 y demás relativos de los Lineamientos que regulan el ejercicio de las atribuciones sustantivas de la Procuraduría de la Defensa del Contribuyente, publicados en el Diario Oficial de la Federación el 27 de mayo de 2014; todos interpretados armónicamente. ANÁLISIS I. PLANTEAMIENTO DE LA PROBLEMÁTICA. Este Organismo Defensor de los derechos de los contribuyentes ha tenido conocimiento de la dificultad que enfrentan los contribuyentes para acreditar ante diversas autoridades fiscales la legal estancia o tenencia de mercancías distintas de su equipaje que importaron a través del procedimiento simplificado establecido en los artículos 50 y 88, de la Ley Aduanera (LA), así como en la Regla , de las RCGMCE para 2013, en virtud de que dichas autoridades en el ejercicio de sus facultades de comprobación con el objeto de verificar la legal estancia, tenencia o importación de mercancías en el país, le restan validez al formulario o formato oficial a través del cual realizaron el pago de contribuciones en el momento de la importación, lo que trae como consecuencia el inicio del Procedimiento Administrativo en Materia Aduanera. II. CONSIDERACIONES. El artículo 36, de la LA establece que quienes introduzcan o extraigan mercancías del territorio nacional destinándolas a un régimen aduanero, están obligados a transmitir a las autoridades aduaneras, a través del sistema electrónico aduanero, en documento electrónico, un pedimento con información referente a dichas mercancías, en los términos y condiciones que establezca el Servicio de Administración Tributaria (SAT) mediante reglas de carácter general, usando la firma electrónica avanzada o el sello digital y proporcionando una impresión del pedimento con la información correspondiente. 2

3 Por su parte, el artículo 50 1, de la LA establece la posibilidad de que en las importaciones o exportaciones de mercancías que efectúen los pasajeros, declaren aquellas que traigan consigo distintas a su equipaje, efectuando previamente el pago de las contribuciones determinadas conforme al procedimiento simplificado establecido en el artículo 88 de dicha Ley. Al respecto, el artículo 88 2, del citado ordenamiento legal establece el procedimiento simplificado que deberán aplicar los pasajeros en aquellos casos en que deseen introducir a territorio nacional mercancías distintas de su equipaje, señalando asimismo las restricciones para tal efecto. Ahora bien, de conformidad con lo establecido en la Regla , 3 de las RCGMCE para 2013, tratándose de pasajeros provenientes de viajes internacionales, éstos pueden 1 ARTICULO 50. En las importaciones y exportaciones de mercancías que efectúen los pasajeros, se estará a lo siguiente. Los pasajeros están obligados a declarar si traen consigo mercancías distintas de su equipaje. Una vez presentada la declaración y efectuado el pago de las contribuciones determinadas conforme al procedimiento simplificado a que se refiere el artículo 88 de esta Ley y en los términos y condiciones que establezca el Servicio de Administración Tributaria mediante reglas, los pasajeros presentarán las mercancías ante la autoridad aduanera y activarán el mecanismo de selección automatizado que determinará si debe practicarse el reconocimiento aduanero de las mismas, conforme a lo señalado en el artículo 43 de la presente Ley. 2 Artículo 88. Los pasajeros podrán optar por determinar y pagar las contribuciones por la importación o exportación de mercancías distintas de su equipaje, mediante el procedimiento simplificado, caso en el que aplicarán el factor que publique la Secretaría, sobre el valor en aduana de las mercancías o sobre el valor comercial, según corresponda, utilizando la forma oficial aprobada por dicha dependencia. Este factor se calculará considerando la tasa prevista en el artículo 1o. de la Ley del Impuesto al Valor Agregado; la correspondiente a los derechos de trámite aduanero y la mayor de las cuotas de las tarifas de las leyes de los impuestos generales de importación o de exportación, según se trate, sobre las bases gravables de las contribuciones mencionadas Para los efectos de los artículos 50 y 88 de la Ley, los pasajeros en viajes internacionales podrán efectuar la importación de mercancías que traigan con ellos, distintas a las de su equipaje, sin utilizar los servicios de agente o apoderado aduanal, pagando una tasa global del 16%, siempre que se cumpla con lo dispuesto en la presente regla: I. Que el valor de las mercancías, excluyendo la franquicia, no exceda de 3,000 dólares o su equivalente en moneda nacional. Tratándose de equipo de cómputo, su valor sumado al de las demás mercancías no podrá exceder de 4,000 dólares o su equivalente en moneda nacional. Las personas físicas acreditadas como corresponsales para el desempeño de sus labores periodísticas en México, podrán importar el equipo y accesorios necesarios para el desarrollo de sus actividades, aun cuando el valor de los mismos exceda de 3,000 dólares o su equivalente en moneda nacional. Lo anterior, cumpliendo con las regulaciones y restricciones no arancelarias correspondientes. II. Que se cuente con la documentación comprobatoria que exprese el valor comercial de las mercancías. III. Las mercancías sujetas a regulaciones y restricciones no arancelarias, no se podrán importar mediante el procedimiento previsto en esta regla. ( ) El pago podrá realizarse en la aduana de entrada, mediante el formulario Pago de contribuciones al comercio exterior o el formato electrónico simplificado Pago de contribuciones federales y en ambos casos, el pago se considerará definitivo, no podrá deducirse ni acreditarse para efectos fiscales, asimismo, no dará lugar a devoluciones ni pago de lo indebido y no exime del cumplimiento de las disposiciones que regulan y gravan la entrada de mercancía al territorio nacional, ni de las infracciones y sanciones que correspondan por su incumplimiento. ( ) 3

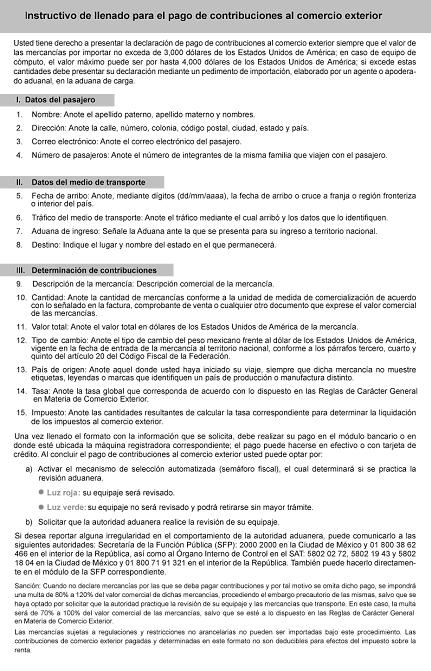

4 importar mercancía distinta a su equipaje cuyo valor no exceda de $3,000 (tres mil dólares americanos), sin necesidad de utilizar los servicios de un agente o apoderado aduanal, siempre que se cumpla con los requisitos establecidos para tal efecto en dicha regla y se realice el pago correspondiente en la aduana de entrada, mediante el formulario Pago de contribuciones al comercio exterior o el formato electrónico simplificado Pago de contribuciones federales. Así, de lo establecido en los artículos 50 y 88. de la LA, así como en la Regla , de las RCGMCE para 2013, se observa que existe un procedimiento simplificado para aquellos casos en que los pasajeros deseen introducir a territorio nacional mercancías distintas a su equipaje, debiendo cumplir con ciertos requisitos: i) no exceder la cantidad antes mencionada; ii) contar con la documentación comprobatoria que exprese el valor comercial de las mercancías podrán disminuirse las franquicias ; iii) que se trate de mercancías que no estén sujetas a regulaciones y restricciones no arancelarias; iv) que no sean mercancías de difícil identificación que por su presentación en polvos, líquidos o gases requieran de análisis químicos para conocer su composición, naturaleza y origen; v) realizar el pago de las contribuciones al comercio exterior mediante el formulario o formato oficial correspondiente, aplicando la tasa general del 16% sobre el valor comercial de la mercancía. Al respecto, del análisis al formulario oficial denominado Pago de contribuciones al comercio exterior y su instructivo de llenado, visibles en el Anexo 1 de las RCGMCE para 2013, publicado en el Diario Oficial de la Federación el 6 de septiembre de 2012, así como del formato electrónico simplificado Pago de contribuciones federales visible en la página de internet del SAT, correspondientes al procedimiento simplificado en comento; se observa que dichos documentos requieren de su llenado por parte de los pasajeros que deseen introducir a territorio nacional mercancías adicionales a la franquicia y distintas de su equipaje de la siguiente forma: 4

5 Formulario oficial Pago de contribuciones al comercio exterior 5

6 6

7 Formato electrónico simplificado Pago de contribuciones federales. 7

8 De dichos formatos se desprende que los pasajeros deben pagar las contribuciones al comercio exterior causadas con motivo de la importación de mercancías distintas a las de su equipaje, mediante el procedimiento simplificado regulado en los artículos 50 y 88, de la LA, así como en la Regla , de las RCGMCE para 2013, en cuyo caso la autoridad no requiere mayores datos para la identificación de dichas mercancías, como son: marca, modelo, número de serie, entre otros, siendo suficiente señalar o seleccionar el tipo de mercancía, como se puede observar en las imágenes de los documentos oficiales analizados. No obstante lo anterior, este Organismo Defensor de los derechos de los contribuyentes advierte que los pasajeros que realizaron la importación de mercancías distintas a las de su equipaje mediante el referido procedimiento simplificado, pagando las contribuciones respectivas a través del formulario oficial Pago de contribuciones al comercio exterior o del formato electrónico simplificado Pago de contribuciones federales, se encuentran en un estado de inseguridad e incertidumbre jurídica frente a posteriores actos de fiscalización, como pueden ser visitas domiciliarias y/o la verificación de mercancía en transporte, con los cuales se da inicio a los procedimientos administrativos de la materia. Es así, toda vez que las autoridades revisoras objetan el valor probatorio a dichos formatos por considerar que no constituyen un medio idóneo para acreditar la legal estancia o tenencia de las mercancías que en los mismos se describen, pues como ya se señaló, en los formatos el contribuyente no está obligado ni existe campo alguno para señalar los elementos necesarios para identificar individualmente y diferenciar esas mercancías de otras idénticas o similares, en virtud de que el procedimiento simplificado para su importación así lo regula. Lo anterior, en opinión de este Ombudsman fiscal resulta contrario al derecho fundamental del contribuyente de seguridad jurídica, toda vez que los documentos o formatos expedidos por la autoridad aduanera competente para efectuar la importación a través del procedimiento simplificado de mérito, son considerados insuficientes por otras autoridades para acreditar la importación o legal estancia de las mercancías, no obstante 8

9 que el contribuyente no está obligado a ir más allá de lo requerido en dichos formatos, en virtud de que en ellos no se solicita que se especifiquen las características cuando se trata de mercancías susceptibles de identificarse individualmente, o bien, en el caso del formulario electrónico el espacio asignado no permite agregarlas. Asimismo, en opinión de esta Procuraduría, el estado de inseguridad e incertidumbre jurídica que enfrentan los pagadores de impuestos, puede traducirse en: i) complejos procesos de aclaración, ii) la determinación de créditos fiscales a su cargo; iii) e incluso en la pérdida de la mercancía, que puede pasar a propiedad del fisco federal derivado de un supuesto incumplimiento de los contribuyentes, no obstante que hayan realizado el pago de los impuestos al comercio exterior, de conformidad con el referido procedimiento simplificado. Atento a lo anterior y en virtud de la afectación en la esfera jurídica y material de los contribuyentes por la actuación de las autoridades, resulta de suma importancia tener presente que la seguridad jurídica, es uno de los principios esenciales que consagra la Constitución Política de los Estados Unidos Mexicanos, para proteger los derechos fundamentales de los individuos, mismos que no podrán ser violados, coartados, ni restringidos por la actividad del Estado, tal y como ha sido determinado por la Primera Sala de la SCJN en la Jurisprudencia 1a./J. 139/ SEGURIDAD JURÍDICA EN MATERIA TRIBUTARIA. EN QUÉ CONSISTE. La Primera Sala de la Suprema Corte de Justicia de la Nación ha sostenido que el principio de seguridad jurídica consagrado en la Constitución General de la República, es la base sobre la cual descansa el sistema jurídico mexicano, de manera tal que lo que tutela es que el gobernado jamás se encuentre en una situación de incertidumbre jurídica y, por tanto, en estado de indefensión. En ese sentido, el contenido esencial de dicho principio radica en "saber a qué atenerse" respecto de la regulación normativa prevista en la ley y a la actuación de la autoridad. Así, en materia tributaria debe destacarse el relevante papel que se concede a la ley (tanto en su concepción de voluntad general, como de razón ordenadora) como instrumento garantizador de un trato igual (objetivo) de todos ante la ley, frente a las arbitrariedades y abusos de la autoridad, lo que equivale a afirmar, desde un punto de vista positivo, la importancia de la ley como vehículo generador de certeza, y desde un punto de vista negativo, el papel de la ley como mecanismo de defensa frente a las posibles arbitrariedades de los órganos del Estado. De esta forma, las manifestaciones concretas del principio de seguridad jurídica en materia tributaria, se pueden compendiar en la certeza en el derecho y la interdicción de la arbitrariedad o prohibición del exceso; la primera, a su vez, en la estabilidad del ordenamiento normativo, suficiente desarrollo y la certidumbre sobre los remedios jurídicos a disposición del contribuyente, en caso de no cumplirse con las previsiones del ordenamiento; y, la segunda, principal, más no exclusivamente, a través de los principios de proporcionalidad y jerarquía normativa, por lo que la existencia de un ordenamiento tributario, partícipe de las características de todo ordenamiento jurídico, es producto de la juridificación del fenómeno tributario y su conversión en una realidad normada, y tal ordenamiento público constituirá un sistema de seguridad jurídica formal o de "seguridad a través del Derecho". (Énfasis añadido) Tesis: 1a./J. 139/2012 (10a.); Registro ; Libro XVI, Enero de 2013 Tomo 1. 9

10 La problemática antes descrita se ilustra con el siguiente caso concreto. Se trata de un contribuyente que al amparo del procedimiento simplificado importó diversos instrumentos musicales (5 pianos), cuyo valor en conjunto no excedía de los $3,000 (tres mil dólares americanos) permitidos para llevar a cabo su importación a través de este tipo de procedimiento; sin embargo, cuando se le practicó una visita domiciliaria en materia de comercio exterior por conducto de la Coordinación Ejecutiva de Verificación de Comercio Exterior de la Secretaría de Finanzas del Gobierno del Distrito Federal, previo procedimiento administrativo en materia aduanera, se le determinó fincarle un crédito fiscal por concepto de impuestos omitidos (IGI e IVA), recargos, actualizaciones, multas, así como la determinación de que la mercancía que le había sido embargada precautoriamente, pasaba a propiedad del fisco federal por no haberse acreditado la legal estancia y tenencia de la misma. Lo anterior, considerando que la Coordinación Ejecutiva de Verificación de Comercio Exterior, actúa como autoridad aduanera de conformidad con lo establecido en el Convenio de Colaboración Administrativa en Materia Fiscal Federal, celebrado entre el Gobierno Federal por conducto de la Secretaría de Hacienda y Crédito Público y el Gobierno del Distrito Federal, publicado en el Diario Oficial de la Federación el 24 de julio de 2009, así como el Anexo 1 de dicho Convenio. La autoridad coordinada en comento, llegó a esta determinación en atención a que al formulario de pago de contribuciones al comercio exterior que exhibió el contribuyente durante dicho procedimiento administrativo y con el cual acreditó el pago de las contribuciones correspondientes no le fue otorgado valor probatorio por la citada autoridad al considerar que no es un documento aduanero en términos de la fracción I, del artículo 146, de la LA, además de que del mismo no le fue posible identificar la mercancía importada de manera individual, esto es, a través de la marca, modelo, número de serie, o bien, del señalamiento de alguna otra descripción técnica comercial que permita identificarlas de esta manera. De esta forma, resulta de vital interés para esta Procuraduría de la Defensa del Contribuyente que se respeten los derechos fundamentales de los causantes que han 10

11 aplicado en estricto sentido las disposiciones legales en vigor y que lejos de protegerlos y dotarlos de los mecanismos necesarios y suficientes para acreditar el debido cumplimiento de sus obligaciones, los dejan en un completo estado de inseguridad e incertidumbre jurídica, sin que hayan sido omisos en el pago de las contribuciones correspondientes al importar las mercancías distintas a su equipaje, de acuerdo con el procedimiento simplificado contenido en los artículos 50 y 88, de la LA, así como de la Regla , de las RCGMCE para OBSERVACIONES Y SUGERENCIAS Atendiendo al nuevo paradigma de protección de derechos fundamentales, la Procuraduría de la Defensa del Contribuyente sugiere al Servicio de Administración Tributaria la modificación del formulario o formato oficial denominado Pago de contribuciones al comercio exterior, de su instructivo de llenado, así como del formato electrónico simplificado denominado Pago de contribuciones federales utilizados en el procedimiento simplificado para la importación de mercancías por pasajeros distintas de su equipaje, al amparo de lo dispuesto en los artículos 50 y 88, de la LA y en la Regla , de las RCGMCE para 2013, a efecto de que en el caso de mercancías que son susceptibles de ser identificadas individualmente, exista un campo para que los contribuyentes al momento de llenar el formato o formulario tengan la posibilidad de adicionar la información relativa a los números de serie, parte, marca, modelo, o en su defecto, las especificaciones técnicas o comerciales necesarias para identificarlas y distinguirlas de otras idénticas o similares, con la finalidad de que el propio formato o formulario constituya el medio idóneo para acreditar fehacientemente la legal estancia o tenencia de las mercancías en cuestión ante cualquier autoridad federal y/o coordinada, en términos del artículo 146 de la Ley Aduanera. Asimismo, le sugiere la unificación de criterios entre las diferentes unidades administrativas del SAT y las autoridades fiscales coordinadas que tengan competencia para verificar la legal estancia o tenencia de las mercancías, respecto de la valoración de la documentación con la cual se acredite la legal estancia o tenencia de las mismas cuando dichas mercancías fueron introducidas a territorio nacional mediante el procedimiento simplificado para pasajeros a que se refieren los artículos 50 y 88, de la LA, así como la 11

12 Regla , de las RCGMCE para 2013, para que, en términos de la fracción I, del artículo 146, del citado ordenamiento legal, los contribuyentes puedan acreditar la legal estancia o tenencia con estos formatos o formularios. Por lo anterior, con fundamento en lo dispuesto por los artículos 16 y 70, de los Lineamientos que regulan el ejercicio de las atribuciones sustantivas de la Procuraduría de la Defensa del Contribuyente, notifíquese por oficio a los Administradores Generales Jurídico, de Aduanas y de Auditoría de Comercio Exterior, todos del Servicio de Administración Tributaria, el contenido del presente Análisis Sistémico con requerimiento de informe, a efecto de que en un plazo de treinta días naturales manifiesten lo que a su derecho convenga, en la inteligencia de que esta Procuraduría podrá convocar a las autoridades fiscales a una o varias mesas de trabajo para encontrar las mejores soluciones a las problemáticas observadas. Publíquese el presente ANÁLISIS en la página oficial de esta Procuraduría. Con fundamento en los artículos 12, fracción XIII, 30, fracción X, del Estatuto Orgánico de la Procuraduría de la Defensa del Contribuyente, publicado en el Diario Oficial de la Federación el 18 de marzo de 2014, así como 70, primer párrafo, de los Lineamientos que regulan el ejercicio de las atribuciones sustantivas de la Procuraduría de la Defensa del Contribuyente, publicados en el mismo medio informativo el 27 de mayo de 2014, firma el Subprocurador de Análisis Sistémico y Estudios Normativos. Mtro. Jose Luis Figueroa Jácome AML/MVC/GLM 12

ANÁLISIS SISTÉMICO 10/2014 CON REQUERIMIENTO DE INFORMACIÓN

2014. Año de Octavio Paz EXPEDIENTE: 6-V-E/2014 ASUNTO: Ausencia del procedimiento de aclaración administrativa ante el INFONAVIT. México, D.F., a 7 de noviembre 2014 ANÁLISIS SISTÉMICO 10/2014 CON REQUERIMIENTO

2014. Año de Octavio Paz EXPEDIENTE: 6-V-E/2014 ASUNTO: Ausencia del procedimiento de aclaración administrativa ante el INFONAVIT. México, D.F., a 7 de noviembre 2014 ANÁLISIS SISTÉMICO 10/2014 CON REQUERIMIENTO

ANÁLISIS SISTÉMICO 8/2017 CON REQUERIMIENTO DE INFORME

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 18-V-A/2017 ASUNTO: Estímulo fiscal para los usuarios de la Red Nacional de Autopistas

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 18-V-A/2017 ASUNTO: Estímulo fiscal para los usuarios de la Red Nacional de Autopistas

ANÁLISIS SISTÉMICO 6/2017 CON REQUERIMIENTO DE INFORME

EXPEDIENTE: 15-V-B/2017 2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos". ASUNTO: Avisos de compensación, inseguridad jurídica a la que se enfrentan

EXPEDIENTE: 15-V-B/2017 2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos". ASUNTO: Avisos de compensación, inseguridad jurídica a la que se enfrentan

ANÁLISIS SISTÉMICO 11/2017 CON REQUERIMIENTO DE INFORME FUNDAMENTOS

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 24-V-B/2017 ASUNTO: Falta de disposición que regule la forma en la que el acreedor debe

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 24-V-B/2017 ASUNTO: Falta de disposición que regule la forma en la que el acreedor debe

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2014 y sus anexos 10 y 21. Al margen un sello con el

SECRETARIA DE HACIENDA Y CREDITO PUBLICO PRIMERA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2014 y sus anexos 10 y 21. Al margen un sello con el

ANÁLISIS SISTÉMICO 10/2013 CON REQUERIMIENTO DE INFORME.

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 1-V-A/2011 Asunto: Simulación de actos jurídicos en operaciones entre partes relacionadas no sujetos a Regímenes Fiscales

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 1-V-A/2011 Asunto: Simulación de actos jurídicos en operaciones entre partes relacionadas no sujetos a Regímenes Fiscales

Grupo Maerker, S.C. Consultores e Investigadores en Comercio Exterior y Aduanas. Lic. Rafael Delgado A. Septiembre, 2017

Grupo Maerker, S.C. Consultores e Investigadores en Comercio Exterior y Aduanas Lic. Septiembre, 2017 ARTICULO 1o.- Esta Ley, las de los Impuestos Generales de Importación y Exportación y las demás leyes

Grupo Maerker, S.C. Consultores e Investigadores en Comercio Exterior y Aduanas Lic. Septiembre, 2017 ARTICULO 1o.- Esta Ley, las de los Impuestos Generales de Importación y Exportación y las demás leyes

ACUERDO DE NO ACEPTACIÓN DE RECOMENDACIÓN

EXPEDIENTE: 02293-I-QRB-347-2016 CONTRIBUYENTE: Eliminadas 3 palabras. Fundamento legal: Artículo 113, fracción I, de la Ley Federal de Transparencia y Acceso a la Información Pública. Motivación ver (1)

EXPEDIENTE: 02293-I-QRB-347-2016 CONTRIBUYENTE: Eliminadas 3 palabras. Fundamento legal: Artículo 113, fracción I, de la Ley Federal de Transparencia y Acceso a la Información Pública. Motivación ver (1)

REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2015.

Folio- 030-15. Reglas Generales de Comercio Exterior. Mayo 19 de 2015. REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2015. La Secretaría de Hacienda y Crédito Público, mediante Diario Oficial de la Federación

Folio- 030-15. Reglas Generales de Comercio Exterior. Mayo 19 de 2015. REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2015. La Secretaría de Hacienda y Crédito Público, mediante Diario Oficial de la Federación

LIC. SONIA HERNÁNDEZ PINEDA. TITULAR DE LA SUBTESORERÍA DE FISCALIZACIÓN DE LA SECRETARÍA DE FINANZAS DEL GOBIERNO DE LA CIUDAD DE MÉXICO.

ACUERDO DE RECOMENDACIÓN 15/2017 PRODECON/SPDC/48/2017 EXPEDIENTE: 04034-I-QRA-629-2016. CONTRIBUYENTE: Eliminadas 6 palabras. Fundamento legal: Artículo 113, último párrafo, de la Ley Federal de Transparencia

ACUERDO DE RECOMENDACIÓN 15/2017 PRODECON/SPDC/48/2017 EXPEDIENTE: 04034-I-QRA-629-2016. CONTRIBUYENTE: Eliminadas 6 palabras. Fundamento legal: Artículo 113, último párrafo, de la Ley Federal de Transparencia

I. Descripción de las mercancías y su origen.

Programa IMMEX 1 Artículo 81 L.A. I. Descripción de las mercancías y su origen. IV. Monto de las contribuciones causadas Los agentes o apoderados aduanales determinarán en cantidad líquida por cuenta de

Programa IMMEX 1 Artículo 81 L.A. I. Descripción de las mercancías y su origen. IV. Monto de las contribuciones causadas Los agentes o apoderados aduanales determinarán en cantidad líquida por cuenta de

ANÁLISIS SISTÉMICO 5/2013 CON REQUERIMIENTO DE INFORME

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 35-V-B/2012 ASUNTO: Devolución automática del saldo a favor derivado de la enajenación de inmuebles ante notario público

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 35-V-B/2012 ASUNTO: Devolución automática del saldo a favor derivado de la enajenación de inmuebles ante notario público

ANÁLISIS SISTÉMICO 10/2017 CON REQUERIMIENTO DE INFORME

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 23-V-B/2017 ASUNTO: Ingresos que no deben considerarse para determinar la permanencia

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 23-V-B/2017 ASUNTO: Ingresos que no deben considerarse para determinar la permanencia

CONVOCATORIA A LA PRIMERA REUNIÓN PERIÓDICA CON AUTORIDADES FISCALES FEDERALES DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA

Of. N. Prodecon/OP/198/2011 México, Distrito Federal, 22 de noviembre de 2011 CONVOCATORIA A LA PRIMERA REUNIÓN PERIÓDICA CON AUTORIDADES FISCALES FEDERALES DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA CON

Of. N. Prodecon/OP/198/2011 México, Distrito Federal, 22 de noviembre de 2011 CONVOCATORIA A LA PRIMERA REUNIÓN PERIÓDICA CON AUTORIDADES FISCALES FEDERALES DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA CON

I. Posteriormente retornados a los Estados Unidos de América o Canadá;

RESOLUCION de modificaciones a la Resolución por la que se establecen las reglas de carácter general relativas a la aplicación de las disposiciones en materia aduanera del Tratado de Libre Comercio de

RESOLUCION de modificaciones a la Resolución por la que se establecen las reglas de carácter general relativas a la aplicación de las disposiciones en materia aduanera del Tratado de Libre Comercio de

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY ADUANERA, A CARGO DEL DIPUTADO JAIME BONILLA VALDEZ, DEL GRUPO PARLAMENTARIO DEL PT

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY ADUANERA, A CARGO DEL DIPUTADO JAIME BONILLA VALDEZ, DEL GRUPO PARLAMENTARIO DEL PT El que suscribe, Jaime Bonilla Valdez, diputado por el estado

QUE REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LA LEY ADUANERA, A CARGO DEL DIPUTADO JAIME BONILLA VALDEZ, DEL GRUPO PARLAMENTARIO DEL PT El que suscribe, Jaime Bonilla Valdez, diputado por el estado

ANÁLISIS SISTÉMICO 09/2015 CON REQUERIMIENTO DE INFORME

2015. Año del Generalísimo José María Morelos y Pavón EXPEDIENTE: 23-V-H/2014 ASUNTO: Indebida actualización de la situación fiscal de los contribuyentes y atención tardía de las aclaraciones relativas

2015. Año del Generalísimo José María Morelos y Pavón EXPEDIENTE: 23-V-H/2014 ASUNTO: Indebida actualización de la situación fiscal de los contribuyentes y atención tardía de las aclaraciones relativas

CEFP/038/2000. Palacio Legislativo de San Lázaro, Diciembre de 200

CEFP/038/2000 Comparativo de Ley Aduanera 2000 e Iniciativa 2001 Palacio Legislativo de San Lázaro, Diciembre de 200 Articulo 2.-... (No existe) (No existe) Artículo 9º.-Las personas que al entrar o salir

CEFP/038/2000 Comparativo de Ley Aduanera 2000 e Iniciativa 2001 Palacio Legislativo de San Lázaro, Diciembre de 200 Articulo 2.-... (No existe) (No existe) Artículo 9º.-Las personas que al entrar o salir

ANÁLISIS SISTÉMICO 03/2015 CON REQUERIMIENTO DE INFORME

2015. Año del Generalísimo José María Morelos y Pavón EXPEDIENTE: 9-V-B/2015 ASUNTO: El Criterio normativo 01/2015 emitido por el INFONAVIT, no cumple con la finalidad que persiguen los criterios normativos,

2015. Año del Generalísimo José María Morelos y Pavón EXPEDIENTE: 9-V-B/2015 ASUNTO: El Criterio normativo 01/2015 emitido por el INFONAVIT, no cumple con la finalidad que persiguen los criterios normativos,

PROPUESTA DE MODIFICACIÓN DE CIVYL A LA LEY ADUANERA. Ley Vigente Iniciativa Diputado Carlos Iriarte Propuesta CIVyL

PROPUESTA DE MODIFICACIÓN DE CIVYL A LA LEY ADUANERA Ciudad de México, 10 de abril de 2018. Ley Vigente Iniciativa Diputado Carlos Iriarte Propuesta CIVyL Artículo 54. El agente aduanal será Artículo 54.

PROPUESTA DE MODIFICACIÓN DE CIVYL A LA LEY ADUANERA Ciudad de México, 10 de abril de 2018. Ley Vigente Iniciativa Diputado Carlos Iriarte Propuesta CIVyL Artículo 54. El agente aduanal será Artículo 54.

ANÁLISIS SISTÉMICO 14/2016 CON REQUERIMIENTO DE INFORME

EXPEDIENTE: 16-V-F/2016 ASUNTO: Se sugiere una mejor práctica para los contribuyentes que son suspendidos en el padrón de importadores. Ciudad de México, a 30 de noviembre de 2016. ANÁLISIS SISTÉMICO 14/2016

EXPEDIENTE: 16-V-F/2016 ASUNTO: Se sugiere una mejor práctica para los contribuyentes que son suspendidos en el padrón de importadores. Ciudad de México, a 30 de noviembre de 2016. ANÁLISIS SISTÉMICO 14/2016

CIRCULAR INFORMATIVA No. 135 CIR_GJN_MBCL_135.13

México D.F. a 19 de agosto de 2013 Asunto: Se envían notas relevantes de la modificación al Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

México D.F. a 19 de agosto de 2013 Asunto: Se envían notas relevantes de la modificación al Reglamento de la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita.

ANÁLISIS SISTÉMICO 16/2015 CON REQUERIMIENTO DE INFORME

2015. Año del Generalísimo José María Morelos y Pavón EXPEDIENTE: 37-V-A/2015 ASUNTO: Determinación del sujeto obligado al pago de los derechos especial y extraordinario sobre minería, previstos en los

2015. Año del Generalísimo José María Morelos y Pavón EXPEDIENTE: 37-V-A/2015 ASUNTO: Determinación del sujeto obligado al pago de los derechos especial y extraordinario sobre minería, previstos en los

ANÁLISIS SISTÉMICO 9/2017 CON REQUERIMIENTO DE INFORME

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos". Expediente: 9-V-A/2017. ASUNTO: La autoridad fiscal de Aguascalientes aplica de manera indebida

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos". Expediente: 9-V-A/2017. ASUNTO: La autoridad fiscal de Aguascalientes aplica de manera indebida

SUBVALUACIÓN ADUANERA [IMPORTACIÓN] Por: Dr. Eduardo Reyes Díaz-Leal. Director General de Bufete Internacional.

![SUBVALUACIÓN ADUANERA [IMPORTACIÓN] Por: Dr. Eduardo Reyes Díaz-Leal. Director General de Bufete Internacional.](/thumbs/63/49417551.jpg "SUBVALUACIÓN ADUANERA [IMPORTACIÓN] Por: Dr. Eduardo Reyes Díaz-Leal. Director General de Bufete Internacional.") SUBVALUACIÓN ADUANERA [IMPORTACIÓN] Por: Dr. Eduardo Reyes Díaz-Leal. Director General de Bufete Internacional. Norma Legal Supranacional Elemento Sustantivo Valoración Aduanera Valor Comercial Valor en

SUBVALUACIÓN ADUANERA [IMPORTACIÓN] Por: Dr. Eduardo Reyes Díaz-Leal. Director General de Bufete Internacional. Norma Legal Supranacional Elemento Sustantivo Valoración Aduanera Valor Comercial Valor en

MÉRIDA, YUC., MARTES 14 DE FEBRERO DE DIARIO OFICIAL PÁGINA 19

MÉRIDA, YUC., MARTES 14 DE FEBRERO DE 2017. DIARIO OFICIAL PÁGINA 19 Acuerdo AAFY 22/2017 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

MÉRIDA, YUC., MARTES 14 DE FEBRERO DE 2017. DIARIO OFICIAL PÁGINA 19 Acuerdo AAFY 22/2017 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

Departamento de Compilación

ACUERDO POR EL QUE SE ESTABLECEN LOS PROCEDIMIENTOS DE VERIFICACIÓN A QUE SE SUJETARÁN LOS IMPORTADORES DE MERCANCÍAS QUE OPTEN POR CUMPLIR CON LAS NORMAS OFICIALES MEXICANAS NOM-050- SCFI-1994 Y NOM-051-SCFI-1994

ACUERDO POR EL QUE SE ESTABLECEN LOS PROCEDIMIENTOS DE VERIFICACIÓN A QUE SE SUJETARÁN LOS IMPORTADORES DE MERCANCÍAS QUE OPTEN POR CUMPLIR CON LAS NORMAS OFICIALES MEXICANAS NOM-050- SCFI-1994 Y NOM-051-SCFI-1994

Así como su respuesta al requerimiento de información adicional:

Administración General de Aduanas Administración Central de Investigación Aduanera Administración Central de Planeación Aduanera Folio No.: 0610100016617 Ciudad de México, a 20 de febrero de 2017 Año del

Administración General de Aduanas Administración Central de Investigación Aduanera Administración Central de Planeación Aduanera Folio No.: 0610100016617 Ciudad de México, a 20 de febrero de 2017 Año del

A. Disposiciones generales y actos previos al despacho (Título 1)

") Décima Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2011 y sus anexos Glosario de Definiciones y Acrónimos, 1 y 22 El 31 de mayo, se publicó en el

Décima Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2011 y sus anexos Glosario de Definiciones y Acrónimos, 1 y 22 El 31 de mayo, se publicó en el

REGLAS DE CARÁCTER GENERAL RELATIVAS A LA APLICACIÓN DE LAS DISPOSICIONES EN MATERIA ADUANERA DEL TRATADO DE LIBRE COMERCIO ENTRE MEXICO Y PANAMA.

Folio-036-015. Tratados de Libre Comercio. Julio 1 del 2015 REGLAS DE CARÁCTER GENERAL RELATIVAS A LA APLICACIÓN DE LAS DISPOSICIONES EN MATERIA ADUANERA DEL TRATADO DE LIBRE COMERCIO ENTRE MEXICO Y PANAMA.

Folio-036-015. Tratados de Libre Comercio. Julio 1 del 2015 REGLAS DE CARÁCTER GENERAL RELATIVAS A LA APLICACIÓN DE LAS DISPOSICIONES EN MATERIA ADUANERA DEL TRATADO DE LIBRE COMERCIO ENTRE MEXICO Y PANAMA.

EXPEDIENTE: I-QRA RECOMENDACIÓN: 18/2016. Ciudad de México, a 21 de octubre de ACUERDO DE NO ACEPTACIÓN DE RECOMENDACIÓN

EXPEDIENTE: 01724-I-QRA-250-2016 RECOMENDACIÓN: 18/2016 CONTRIBUYENTE: Eliminadas 7 palabras. Fundamento legal: Artículo 113, último párrafo, de la Ley Federal de Transparencia y Acceso a la Información

EXPEDIENTE: 01724-I-QRA-250-2016 RECOMENDACIÓN: 18/2016 CONTRIBUYENTE: Eliminadas 7 palabras. Fundamento legal: Artículo 113, último párrafo, de la Ley Federal de Transparencia y Acceso a la Información

Fundamento legal: Artículo 113, fracción I, de la Ley Federal de Transparencia y Acceso a la Información Pública. Motivación ver (1)

") EXPEDIENTE: 13867-I-QRD-2031-2016 Subprocuraduría de Protección de los CONTRIBUYENTE: Eliminadas 4 palabras. Fundamento legal: Artículo 113, fracción I, de la Ley Federal de Transparencia y Acceso a la

EXPEDIENTE: 13867-I-QRD-2031-2016 Subprocuraduría de Protección de los CONTRIBUYENTE: Eliminadas 4 palabras. Fundamento legal: Artículo 113, fracción I, de la Ley Federal de Transparencia y Acceso a la

LEY DE INGRESOS. La Federación obtendrá las siguientes cantidades de acuerdo a los conceptos que se señalan: LI 2011* LI 2012* LI 2013*

LEY DE INGRESOS El pasado 17 de diciembre de 2012 se publicó en el Diario Oficial de la Federación, la Ley de Ingresos de la Federación para el ejercicio 2013, de la cual se destaca lo siguiente: La Federación

LEY DE INGRESOS El pasado 17 de diciembre de 2012 se publicó en el Diario Oficial de la Federación, la Ley de Ingresos de la Federación para el ejercicio 2013, de la cual se destaca lo siguiente: La Federación

Que el pasado 26 de mayo de 2012, el Gobierno del Estado publicó el Programa de Verificación Vehicular del Estado de Chihuahua, mediante el cual se

ACUERDO QUE ESTABLECE EL PROGRAMA PARA QUE EL ESTADO DE CHIHUAHUA GARANTICE CONTRIBUCIONES EN LA IMPORTACIÓN DEFINITIVA DE VEHÍCULOS AUTOMOTORES USADOS QUE CIRCULAN EN DICHA ENTIDAD (Publicado en el Diario

ACUERDO QUE ESTABLECE EL PROGRAMA PARA QUE EL ESTADO DE CHIHUAHUA GARANTICE CONTRIBUCIONES EN LA IMPORTACIÓN DEFINITIVA DE VEHÍCULOS AUTOMOTORES USADOS QUE CIRCULAN EN DICHA ENTIDAD (Publicado en el Diario

Documentos que acreditan la legal tenencia, transporte o manejo de mercancías de procedencia extranjera

Documentos que acreditan la legal tenencia, transporte o manejo de mercancías de procedencia extranjera Las personas que transporten, manejen o tengan en su poder mercancías de procedencia extranjera,

Documentos que acreditan la legal tenencia, transporte o manejo de mercancías de procedencia extranjera Las personas que transporten, manejen o tengan en su poder mercancías de procedencia extranjera,

Por las consideraciones expuestas, he tenido a bien expedir el presente:

Acuerdo AAFY 22/2017 por el que se establecen Disposiciones Administrativas para la presentación de solicitud de condonación de multas por infracciones a las disposiciones fiscales y aduaneras, inclusive

Acuerdo AAFY 22/2017 por el que se establecen Disposiciones Administrativas para la presentación de solicitud de condonación de multas por infracciones a las disposiciones fiscales y aduaneras, inclusive

RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS GENERALES DE COMERCIO EXTERIOR PARA 2018.

La presente Resolución se da a conocer con fines informativos para el particular y vinculatorios para la autoridad, de conformidad con la regla 1.1.2., de las Reglas Generales de Comercio Exterior para

La presente Resolución se da a conocer con fines informativos para el particular y vinculatorios para la autoridad, de conformidad con la regla 1.1.2., de las Reglas Generales de Comercio Exterior para

ANÁLISIS SISTÉMICO 11/2014 CON REQUERIMIENTO DE INFORMACIÓN

2014. Año de Octavio Paz EXPEDIENTE: 17-V-B/2012 ASUNTO: Actualización del catálogo de actividades para determinar la prima del seguro de riesgos de trabajo (IMSS), conforme a la actividad que efectivamente

2014. Año de Octavio Paz EXPEDIENTE: 17-V-B/2012 ASUNTO: Actualización del catálogo de actividades para determinar la prima del seguro de riesgos de trabajo (IMSS), conforme a la actividad que efectivamente

ANÁLISIS SISTÉMICO 15/2013 CON REQUERIMIENTO DE INFORME.

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 40-V-H/2011 ASUNTO: Baja del Régimen Obligatorio a los patrones, sujetos obligados y asegurados, por el Instituto Mexicano

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 40-V-H/2011 ASUNTO: Baja del Régimen Obligatorio a los patrones, sujetos obligados y asegurados, por el Instituto Mexicano

Jueves 27 de febrero de 2014 DIARIO OFICIAL (Cuarta Sección) ANEXO 22 DE LAS REGLAS DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2013

ANEXO 22 DE LAS REGLAS DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2013") Jueves 27 de febrero de 2014 DIARIO OFICIAL (Cuarta Sección) ANEXO 22 DE LAS REGLAS DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2013 INSTRUCTIVO PARA EL LLENADO DEL PEDIMENTO PIE DE PÁGINA

Jueves 27 de febrero de 2014 DIARIO OFICIAL (Cuarta Sección) ANEXO 22 DE LAS REGLAS DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2013 INSTRUCTIVO PARA EL LLENADO DEL PEDIMENTO PIE DE PÁGINA

MINISTRA PONENTE: NORMA LUCÍA PIÑA HERNÁNDEZ. SECRETARIA: ALMA DELIA VIRTO AGUILAR.

En atención a lo dispuesto en el artículo 73, segundo párrafo, de la Ley de Amparo, así como en la jurisprudencia de rubro: PROYECTOS DE RESOLUCIÓN DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN Y DE LOS

En atención a lo dispuesto en el artículo 73, segundo párrafo, de la Ley de Amparo, así como en la jurisprudencia de rubro: PROYECTOS DE RESOLUCIÓN DE LA SUPREMA CORTE DE JUSTICIA DE LA NACIÓN Y DE LOS

1. Disposiciones generales. Regla Regla Regla 1.5.2

ASPECTOS RELEVANTES DE LA CUARTA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2009 Y SUS ANEXOS 1, 4, 22 Y 25 1. Disposiciones generales 1.3. Del pago

ASPECTOS RELEVANTES DE LA CUARTA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA 2009 Y SUS ANEXOS 1, 4, 22 Y 25 1. Disposiciones generales 1.3. Del pago

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE CONTRIBUCIONES AL COMERCIO EXTERIOR UNIDADES DE APRENDIZAJE 1. Competencias Supervisar el tráfico nacional e internacional

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE CONTRIBUCIONES AL COMERCIO EXTERIOR UNIDADES DE APRENDIZAJE 1. Competencias Supervisar el tráfico nacional e internacional

LOS PROCEDIMIENTOS DE VERIFICACIÓN DE ORIGEN DE MERCANCÍAS IMPORTADAS AL AMPARO DEL TLCAN.

EXTRACTO DE LA RESPUESTA DE LA AUTORIDAD A LA RECOMENDACIÓN SISTÉMICA DGAS/RS/002/2012 QUE EMITIÓ ESTA PROCURADURÍA RELATIVA A LA NECESIDAD DE QUE SE OTORGUE GARANTÍA DE AUDIENCIA AL IMPORTADOR EN LOS

EXTRACTO DE LA RESPUESTA DE LA AUTORIDAD A LA RECOMENDACIÓN SISTÉMICA DGAS/RS/002/2012 QUE EMITIÓ ESTA PROCURADURÍA RELATIVA A LA NECESIDAD DE QUE SE OTORGUE GARANTÍA DE AUDIENCIA AL IMPORTADOR EN LOS

Certificación en materia de IVA e IEPS Empresas IMMEX

Certificación en materia de IVA e IEPS Empresas IMMEX El 1º de enero de este año 2014 entraron en vigor las reformas a la Ley del IVA y Ley del IEPS, las cuales prevén que las importaciones temporales

Certificación en materia de IVA e IEPS Empresas IMMEX El 1º de enero de este año 2014 entraron en vigor las reformas a la Ley del IVA y Ley del IEPS, las cuales prevén que las importaciones temporales

México, Distrito Federal, a 2 de diciembre de 2015.

RECOMENDACIÓN/44/2015 PRODECON/OP/0230/2015 EXPEDIENTE: 06290-I-QRA-1283-2015 CONTRIBUYENTE: Eliminadas 7 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información

RECOMENDACIÓN/44/2015 PRODECON/OP/0230/2015 EXPEDIENTE: 06290-I-QRA-1283-2015 CONTRIBUYENTE: Eliminadas 7 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso a la Información

A TODA LA COMUNIDAD DE COMERCIO EXTERIOR y ADUANAL: Tercera Unidad "Despacho Aduanero", Apartado C "Despacho Aduanero para pasajeros", Norma Séptima

G-0204/2015 México D.F., a 24 de Julio de 2015 Novena modificación al Manual de Operación Aduanera 2011 Oficios: 800-02-00-00-00-2014-10759 y 800-02-04-00-00-2015-7313 de fechas: 30/09/2014 y 15/07/2015

G-0204/2015 México D.F., a 24 de Julio de 2015 Novena modificación al Manual de Operación Aduanera 2011 Oficios: 800-02-00-00-00-2014-10759 y 800-02-04-00-00-2015-7313 de fechas: 30/09/2014 y 15/07/2015

ANÁLISIS SISTÉMICO 5/2014 CON REQUERIMIENTO DE INFORME.

EXPEDIENTE: 3-V-B/2012 ASUNTO: Recuperación de saldo a favor del Impuesto sobre la Renta (ISR) al amparo del Programa de Devoluciones Automáticas. México, D.F., a 3 de abril de 2014 ANÁLISIS SISTÉMICO

EXPEDIENTE: 3-V-B/2012 ASUNTO: Recuperación de saldo a favor del Impuesto sobre la Renta (ISR) al amparo del Programa de Devoluciones Automáticas. México, D.F., a 3 de abril de 2014 ANÁLISIS SISTÉMICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Miércoles 26 de abril de 2006 DIARIO OFICIAL (Primera Sección) 31 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se establecen las condiciones para la importación definitiva de vehículos automotores

Miércoles 26 de abril de 2006 DIARIO OFICIAL (Primera Sección) 31 SECRETARIA DE HACIENDA Y CREDITO PUBLICO DECRETO por el que se establecen las condiciones para la importación definitiva de vehículos automotores

DECRETO QUE REFORMA EL REGLAMENTO INTERIOR DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA.

DECRETO QUE REFORMA EL REGLAMENTO INTERIOR DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA. DECRETO QUE REFORMA EL REGLAMENTO INTERIOR DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA. Al margen un sello con el Escudo

DECRETO QUE REFORMA EL REGLAMENTO INTERIOR DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA. DECRETO QUE REFORMA EL REGLAMENTO INTERIOR DEL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA. Al margen un sello con el Escudo

Criterios Normativos. Criterios Sustantivos

Criterios Normativos y Sustantivos emitidos por la Procuraduría de la Defensa del Contribuyente; así como Criterios Administrativos y Jurisdiccionales obtenidos por este Organismo Autónomo Los criterios

Criterios Normativos y Sustantivos emitidos por la Procuraduría de la Defensa del Contribuyente; así como Criterios Administrativos y Jurisdiccionales obtenidos por este Organismo Autónomo Los criterios

EXPEDIENTE: 16-V-D/2012. ANÁLISIS SISTÉMICO 07/2015 CON REQUERIMIENTO DE INFORME.

2015, Año del Generalísimo José María Morelos y Pavón ASUNTO: Los efectos que la autoridad otorga al allanamiento regulado por el numeral 1.3.4 de las Reglas Generales de Comercio Exterior para 2015, no

2015, Año del Generalísimo José María Morelos y Pavón ASUNTO: Los efectos que la autoridad otorga al allanamiento regulado por el numeral 1.3.4 de las Reglas Generales de Comercio Exterior para 2015, no

Despacho aduanero. Antes de 2013 Después de 2013

Despacho aduanero Despacho Aduanero: Definición Actos previos al despacho Antes de 2013 Después de 2013 35 LA Para los efectos de esta Ley, se entiende Para los efectos de esta Ley, se entiende por despacho

Despacho aduanero Despacho Aduanero: Definición Actos previos al despacho Antes de 2013 Después de 2013 35 LA Para los efectos de esta Ley, se entiende Para los efectos de esta Ley, se entiende por despacho

MODIFICACION AL ANEXO 5 DE LA RESOLU- CION MISCELANEA FISCAL PARA 2014

28 EDICIONES FISCALES ISEF MODIFICACION AL ANEXO 5 DE LA RESOLU- CION MISCELANEA FISCAL PARA 2014 Publicada en el D.O.F. del 7 de enero de 2015 Contenido A. Cantidades actualizadas establecidas en el Código.

28 EDICIONES FISCALES ISEF MODIFICACION AL ANEXO 5 DE LA RESOLU- CION MISCELANEA FISCAL PARA 2014 Publicada en el D.O.F. del 7 de enero de 2015 Contenido A. Cantidades actualizadas establecidas en el Código.

Viernes 30 de marzo de 2012 DIARIO OFICIAL (Segunda Sección)

") Resolución que modifica a la diversa en materia aduanera del Acuerdo para el fortalecimiento de la Asociación Económica entre los Estados Unidos Mexicanos y el Japón. Al margen un sello con el Escudo Nacional,

Resolución que modifica a la diversa en materia aduanera del Acuerdo para el fortalecimiento de la Asociación Económica entre los Estados Unidos Mexicanos y el Japón. Al margen un sello con el Escudo Nacional,

30 de noviembre de 2006 DIARIO OFICIAL

DECRETO por el que se otorgan diversos beneficios al régimen aduanero de recinto fiscalizado estratégico. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de

DECRETO por el que se otorgan diversos beneficios al régimen aduanero de recinto fiscalizado estratégico. Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de

8 Puntos Prácticos. Procedimiento aplicable

Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación aduaneramarco Alberto Chavarría Orozco Fiscal Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación

Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación aduaneramarco Alberto Chavarría Orozco Fiscal Acreditamiento del IVA por el pago de la prevalidación conforme a la legislación

CVA Sesión Extraordinaria. Nueva Manifestación de Valor [en aduanas] del Anexo 1 [RMCE] Eduardo Reyes Díaz-Leal

![CVA Sesión Extraordinaria. Nueva Manifestación de Valor [en aduanas] del Anexo 1 [RMCE] Eduardo Reyes Díaz-Leal](/thumbs/77/75428225.jpg "CVA Sesión Extraordinaria. Nueva Manifestación de Valor [en aduanas] del Anexo 1 [RMCE] Eduardo Reyes Díaz-Leal") CVA Sesión Extraordinaria Nueva Manifestación de Valor [en aduanas] del Anexo 1 [RMCE] Eduardo Reyes Díaz-Leal La Comunidad Virtual Aduanera está integrada por todos aquellos profesionistas que estamos

CVA Sesión Extraordinaria Nueva Manifestación de Valor [en aduanas] del Anexo 1 [RMCE] Eduardo Reyes Díaz-Leal La Comunidad Virtual Aduanera está integrada por todos aquellos profesionistas que estamos

Junio Cuadernos ATA

Junio 2011 Cuadernos ATA Importación temporal de muestras, mercancías para ferias y convenciones y para la prestación de servicios profesionales Acuerdo de Estambul Ley Aduanera (107) Serán necesarios

Junio 2011 Cuadernos ATA Importación temporal de muestras, mercancías para ferias y convenciones y para la prestación de servicios profesionales Acuerdo de Estambul Ley Aduanera (107) Serán necesarios

La solicitud de condonación de multas por infracciones a las disposiciones fiscales deberá contener los siguientes requisitos y anexos:

Acuerdo AAFY 15/2015 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

Acuerdo AAFY 15/2015 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

Consultas de clasificación arancelaria de mercancías

Consultas de clasificación arancelaria de mercancías Cumplir nos beneficia a todos 2010 sat.gob.mx gobiernofederal.gob.mx Consulta de clasificación arancelaría de mercancías El Servicio de Administración

Consultas de clasificación arancelaria de mercancías Cumplir nos beneficia a todos 2010 sat.gob.mx gobiernofederal.gob.mx Consulta de clasificación arancelaría de mercancías El Servicio de Administración

Orden Jurídico Poblano

Orden Jurídico Poblano Puebla, Estado de Derecho y Justicia Acuerdo del Secretario de Finanzas y Administración por el cual otorga diversos beneficios a los contribuyentes que presenten adeudos pendientes

Orden Jurídico Poblano Puebla, Estado de Derecho y Justicia Acuerdo del Secretario de Finanzas y Administración por el cual otorga diversos beneficios a los contribuyentes que presenten adeudos pendientes

México, Distrito Federal, a 11 de febrero de 2016.

C.P. JUDITH CUEVAS MOYA. DIRECTORA GENERAL DE FISCALIZACIÓN DE LA SUBSECRETARÍA DE INGRESOS DE LA SECRETARÍA DE FINANZAS DEL GOBIERNO DEL ESTADO DE MÉXICO. P r e s e n t e Subprocuraduría de Protección

C.P. JUDITH CUEVAS MOYA. DIRECTORA GENERAL DE FISCALIZACIÓN DE LA SUBSECRETARÍA DE INGRESOS DE LA SECRETARÍA DE FINANZAS DEL GOBIERNO DEL ESTADO DE MÉXICO. P r e s e n t e Subprocuraduría de Protección

EL ASPECTO FISCAL DE LA CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS SU EVOLUCION Y PERSPECTIVA CONTENIDO. Abreviaturas utilizadas 13

EL ASPECTO FISCAL DE LA CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS SU EVOLUCION Y PERSPECTIVA CONTENIDO INDICE Abreviaturas utilizadas 13 Introducción 15 Título I. La evolución del texto constitucional

EL ASPECTO FISCAL DE LA CONSTITUCION POLITICA DE LOS ESTADOS UNIDOS MEXICANOS SU EVOLUCION Y PERSPECTIVA CONTENIDO INDICE Abreviaturas utilizadas 13 Introducción 15 Título I. La evolución del texto constitucional

NOTA INFORMATIVA. Noviembre 99/2018

NOTA INFORMATIVA Noviembre 99/2018 Tercera Resolución de modificaciones a las Reglas Generales de Comercio Exterior para 2018 y sus Anexos 1, 1-A, 4 y 22 Tercera Resolución de modificaciones a las Reglas

NOTA INFORMATIVA Noviembre 99/2018 Tercera Resolución de modificaciones a las Reglas Generales de Comercio Exterior para 2018 y sus Anexos 1, 1-A, 4 y 22 Tercera Resolución de modificaciones a las Reglas

Jueves 8 de mayo de 2014 DIARIO OFICIAL (Primera Sección)

") Jueves 8 de mayo de 2014 DIARIO OFICIAL (Primera Sección) DÉCIMA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2013 y sus anexos 22 y 25. Al margen

Jueves 8 de mayo de 2014 DIARIO OFICIAL (Primera Sección) DÉCIMA Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2013 y sus anexos 22 y 25. Al margen

PROGRAMA PAISANO 2017

PROGRAMA PAISANO 2017 PROGRAMA PAISANO 2017 Estimado Paisano, atendiendo a tus necesidades de información al visitar México, la Procuraduría de la Defensa del Contribuyente (PRODECON), te proporciona los

PROGRAMA PAISANO 2017 PROGRAMA PAISANO 2017 Estimado Paisano, atendiendo a tus necesidades de información al visitar México, la Procuraduría de la Defensa del Contribuyente (PRODECON), te proporciona los

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016.

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016. Acuerdo AAFY 19/2016 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

PÁGINA 12 DIARIO OFICIAL MÉRIDA, YUC., JUEVES 26 DE MAYO DE 2016. Acuerdo AAFY 19/2016 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

INSTITUTO ESTRATÉGICO DE ESTUDIOS FISCALES A. C. Acreditamiento, compensación y devolución del IDE

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

Acreditamiento, compensación y devolución del IDE El acreditamiento del ide, como parte esencial de este estudio, por tratarse de un impuesto recaudado por las instituciones bancarias, es difícil poder

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica a la diversa que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría

SECRETARIA DE HACIENDA Y CREDITO PUBLICO RESOLUCIÓN que modifica a la diversa que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría

Universidad Autónoma de Baja California Facultad de Ciencias Administrativas Unidad Mexicali

ANALISIS DE LA LEGISLACION ADUANERA Clave: 4537 Etapa de formación a la que pertenece: Disciplinaria Carácter de la Asignatura Optativa UNIDADAD I SINTESIS HISTORICA DEL DERECHO ADUANERO Dar una introducción

ANALISIS DE LA LEGISLACION ADUANERA Clave: 4537 Etapa de formación a la que pertenece: Disciplinaria Carácter de la Asignatura Optativa UNIDADAD I SINTESIS HISTORICA DEL DERECHO ADUANERO Dar una introducción

Por las consideraciones expuestas, he tenido a bien expedir el presente:

Acuerdo AAFY 19/2016 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

Acuerdo AAFY 19/2016 por el que se establecen Disposiciones Administrativas para la Presentación de la Solicitud de Condonación de Multas por Infracciones a las Disposiciones Fiscales Carlos Manuel de

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a servidores públicos del Servicio de Administración Tributaria. Al margen un sello con el Escudo Nacional,

SECRETARIA DE HACIENDA Y CREDITO PUBLICO ACUERDO mediante el cual se delegan diversas atribuciones a servidores públicos del Servicio de Administración Tributaria. Al margen un sello con el Escudo Nacional,

1.- Con fechas 18 y 25 de mayo, y 29 de julio de 2015, las contribuyentes Eliminadas 9 palabras.

RECOMENDACIÓN/39/2015 PRODECON/SPDC/217/15 EXPEDIENTE: 06510-I-QRB-1343-2015 y Acumulados CONTRIBUYENTE: Eliminadas 11 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso

RECOMENDACIÓN/39/2015 PRODECON/SPDC/217/15 EXPEDIENTE: 06510-I-QRB-1343-2015 y Acumulados CONTRIBUYENTE: Eliminadas 11 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia y Acceso

(Primera Sección) DIARIO OFICIAL Jueves 31 de marzo de 2005

DIARIO OFICIAL Jueves 31 de marzo de 2005") Resolución en materia aduanera del Acuerdo para el Fortalecimiento de la Asociación Económica entre los Estados Unidos Mexicanos y el Japón. Al margen un sello con el Escudo Nacional, que dice: Estados

Resolución en materia aduanera del Acuerdo para el Fortalecimiento de la Asociación Económica entre los Estados Unidos Mexicanos y el Japón. Al margen un sello con el Escudo Nacional, que dice: Estados

Artículo 1. Objeto. Artículo 2. Solicitud de condonación. A. Solicitud de condonación de multas.

Acuerdo AAFY 25/2018 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas por infracciones a las disposiciones fiscales y aduaneras, inclusive

Acuerdo AAFY 25/2018 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas por infracciones a las disposiciones fiscales y aduaneras, inclusive

ANÁLISIS SISTÉMICO 4/2013

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 31-V-B/2012 ANÁLISIS SISTÉMICO 4/2013 ASUNTO: Caducidad de la facultad del INFONAVIT para determinar amortizaciones

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 31-V-B/2012 ANÁLISIS SISTÉMICO 4/2013 ASUNTO: Caducidad de la facultad del INFONAVIT para determinar amortizaciones

B O L E T Í N F i s c a l

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

Criterios Jurisdiccionales

01 de septiembre de 201 Criterios Jurisdiccionales Son aquéllos que derivan de sentencias o resoluciones emitidas por órganos judiciales o jurisdiccionales, obtenidas por Prodecon en su carácter de abogada

01 de septiembre de 201 Criterios Jurisdiccionales Son aquéllos que derivan de sentencias o resoluciones emitidas por órganos judiciales o jurisdiccionales, obtenidas por Prodecon en su carácter de abogada

Administración General de Aduanas Administración Central de Informática. MANUAL DE REGISTROS SAAI M3 Arts. 14 de la Decisión y 15 del TLCAELC

Administración General de Aduanas Administración Central de Informática MANUAL DE REGISTROS SAAI M3 Arts. 14 de la Decisión y 15 del TLCAELC México, D.F., Marzo 2003 Ver. 1.0 REGISTROS SAAI M3 OPCIONALES

Administración General de Aduanas Administración Central de Informática MANUAL DE REGISTROS SAAI M3 Arts. 14 de la Decisión y 15 del TLCAELC México, D.F., Marzo 2003 Ver. 1.0 REGISTROS SAAI M3 OPCIONALES

1. El contribuyente presente aviso de cancelación en el RFC. 2. El contribuyente presente aviso de suspensión de actividades en el RFC.

2.2.4. Para los efectos del artículo 59, fracción IV de la Ley, procederá la suspensión en el Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos, cuando: 1. El contribuyente

2.2.4. Para los efectos del artículo 59, fracción IV de la Ley, procederá la suspensión en el Padrón de Importadores y/o en el Padrón de Importadores de Sectores Específicos, cuando: 1. El contribuyente

ANÁLISIS SISTÉMICO 15/2013 CON REQUERIMIENTO DE INFORME.

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 40-V-H/2011 ASUNTO: Baja del Régimen Obligatorio a los patrones, sujetos obligados y asegurados, por el Instituto Mexicano

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 40-V-H/2011 ASUNTO: Baja del Régimen Obligatorio a los patrones, sujetos obligados y asegurados, por el Instituto Mexicano

Expositor: Gunter Maerker

Expositor: Gunter Maerker AGOSTO 2017 1 LAS BASES JURÍDICAS INTERNACIONALES Y NACIONALES 1. LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. (Artículo 131). 2. EL ACUERDO DE LA O.M.C. (Acuerdo

Expositor: Gunter Maerker AGOSTO 2017 1 LAS BASES JURÍDICAS INTERNACIONALES Y NACIONALES 1. LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS. (Artículo 131). 2. EL ACUERDO DE LA O.M.C. (Acuerdo

ACUERDO DE NO ACEPTACIÓN DE RECOMENDACIÓN

EXPEDIENTE: 3696-I-QR-678/2013-D RECOMENDACIÓN: 006/2015 Subprocuraduría de Protección de los Derechos. CONTRIBUYENTE: Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia

EXPEDIENTE: 3696-I-QR-678/2013-D RECOMENDACIÓN: 006/2015 Subprocuraduría de Protección de los Derechos. CONTRIBUYENTE: Eliminadas 3 palabras. Fundamento legal: Artículo 18 de la Ley Federal de Transparencia

MÉRIDA, YUC., VIERNES 16 DE FEBRERO DE DIARIO OFICIAL PÁGINA 7

MÉRIDA, YUC., VIERNES 16 DE FEBRERO DE 2018. DIARIO OFICIAL PÁGINA 7 Acuerdo AAFY 25/2018 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

MÉRIDA, YUC., VIERNES 16 DE FEBRERO DE 2018. DIARIO OFICIAL PÁGINA 7 Acuerdo AAFY 25/2018 por el que se establecen disposiciones administrativas para la presentación de la solicitud de condonación de multas

ANÁLISIS SISTÉMICO 4/2013

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 31-V-B/2012 ANÁLISIS SISTÉMICO 4/2013 ASUNTO: Caducidad de la facultad del INFONAVIT para determinar amortizaciones

2013, Año de la Lealtad Institucional y Centenario del Ejército Mexicano EXPEDIENTE: 31-V-B/2012 ANÁLISIS SISTÉMICO 4/2013 ASUNTO: Caducidad de la facultad del INFONAVIT para determinar amortizaciones

NÚMERO 96 NOVIEMBRE 2010 PUBLICACION EN EL DIARIO OFICIAL DE LA FEDERACIÓN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2011

PUBLICACION EN EL DIARIO OFICIAL DE LA FEDERACIÓN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2011 El 20 de octubre de 2010 el Congreso de la Unión aprobó la Ley de Ingresos de la Federación

PUBLICACION EN EL DIARIO OFICIAL DE LA FEDERACIÓN DE LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2011 El 20 de octubre de 2010 el Congreso de la Unión aprobó la Ley de Ingresos de la Federación

Tratamiento fiscal aplicable a los regímenes aduaneros de importación temporal para efectos del IVA

COMERCIO EXTERIOR Tratamiento fiscal aplicable a los regímenes aduaneros de importación temporal para efectos del IVA 122 L.C. Fidel Camarillo Lazo, Socio de Consultoría Fiscal de Garrido Licona y Asociados,

COMERCIO EXTERIOR Tratamiento fiscal aplicable a los regímenes aduaneros de importación temporal para efectos del IVA 122 L.C. Fidel Camarillo Lazo, Socio de Consultoría Fiscal de Garrido Licona y Asociados,

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013 1.- Cuáles son los porcentajes de recargos aplicables para el ejercicio fiscal 2013? Se mantienen las tasas de recargos mensuales:

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013 1.- Cuáles son los porcentajes de recargos aplicables para el ejercicio fiscal 2013? Se mantienen las tasas de recargos mensuales:

A TODA LA COMUNIDAD DE COMERCIO EXTERIOR y ADUANAL:

G-0344/2013 México D.F., a 9 de Diciembre de 2013 Tercera Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2013 y sus anexos 1, 14 y 19. A TODA LA COMUNIDAD

G-0344/2013 México D.F., a 9 de Diciembre de 2013 Tercera Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2013 y sus anexos 1, 14 y 19. A TODA LA COMUNIDAD

La garantía a que se refiere el párrafo anterior únicamente podrá cubrir los montos máximos siguientes:

ACUERDO POR EL QUE SE ESTABLECE UNA SEGUNDA ETAPA DE OPERACIÓN DEL PROGRAMA DE FRONTERIZACIÓN DE VEHÍCULOS AUTOMOTORES USADOS EN CIRCULACIÓN EN LA ZONA CONURBADA CIUDAD JUÁREZ EN EL ESTADO DE CHIHUAHUA

ACUERDO POR EL QUE SE ESTABLECE UNA SEGUNDA ETAPA DE OPERACIÓN DEL PROGRAMA DE FRONTERIZACIÓN DE VEHÍCULOS AUTOMOTORES USADOS EN CIRCULACIÓN EN LA ZONA CONURBADA CIUDAD JUÁREZ EN EL ESTADO DE CHIHUAHUA

Así mismo, como parte de los diversos conceptos y adiciones tenemos los siguientes:

Estimado Cliente Por medio del presente y en seguimiento de la circular enviada el dia 25/06/2018, hacemos de su conocimiento la siguiente síntesis normativa de las disposiciones normativas más preponderantes

Estimado Cliente Por medio del presente y en seguimiento de la circular enviada el dia 25/06/2018, hacemos de su conocimiento la siguiente síntesis normativa de las disposiciones normativas más preponderantes

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.- Servicio de Administración Tributaria.

ACUERDO POR EL QUE SE ESTABLECE EL PROGRAMA PARA QUE LOS GOBIERNOS LOCALES GARANTICEN CONTRIBUCIONES EN LA IMPORTACIÓN DEFINITIVA DE VEHÍCULOS AUTOMOTORES USADOS DESTINADOS A PERMANECER EN LA FRANJA Y

ACUERDO POR EL QUE SE ESTABLECE EL PROGRAMA PARA QUE LOS GOBIERNOS LOCALES GARANTICEN CONTRIBUCIONES EN LA IMPORTACIÓN DEFINITIVA DE VEHÍCULOS AUTOMOTORES USADOS DESTINADOS A PERMANECER EN LA FRANJA Y

Objetivo Describir el procedimiento para efectuar la rectificación de los datos contenidos en el pedimento.

SEGUNDA UNIDAD ACTUACIONES PREVIAS AL DESPACHO DE LA MERCANCIA G. RECTIFICACION DE PEDIMENTOS PREVIA AL DESPACHO Objetivo Describir el procedimiento para efectuar la rectificación de los datos contenidos

SEGUNDA UNIDAD ACTUACIONES PREVIAS AL DESPACHO DE LA MERCANCIA G. RECTIFICACION DE PEDIMENTOS PREVIA AL DESPACHO Objetivo Describir el procedimiento para efectuar la rectificación de los datos contenidos