Conferencia: Acceso a financiamiento y créditos para el sector agrícola. Wagner Curup, Director de Servicios Financieros de Fundea

|

|

|

- Roberto Ruiz Martín

- hace 5 años

- Vistas:

Transcripción

1 Conferencia: Acceso a financiamiento y créditos para el sector agrícola Wagner Curup, Director de Servicios Financieros de Fundea

2 Acceso al financiamiento para el sector agrícola Lic. Wagner Antonio Curup Pérez

3 Contenido de la presentación

4 Contenido 1. Aspectos Generales 2.Ofertas de financiamiento 3. Fundea 4. Testimonio de un cliente exitoso

5 Características de los sectores urbanos y rurales

6 Concentración de oferta crediticia Oferta crediticia a un nivel medio y creciendo Lugares muy retirados Costos relativamente bajos para operar Mayor Acceso a servicios básicos Calles en mejores condiciones Concentración de personas Costos relativamente altos para operar En su mayoría vías de acceso en mal estado Dispersión de personas Idiomas en menor cantidad Multilingües

7 Algunas Definiciones

8 DEFINICIONES Financiamiento al Sector Agrícola y Pecuario Es la acción de ofrecer servicios financieros como: créditos + ahorros + remesas + otros, a los habitantes de un sector Agrícola y pecuario. Indistintamente de la actividad a que se dedique el solicitante.

9 Programas de Crédito al Sector Agrícola y Pecuario Son soluciones crediticias en caminadas a entender las necesidades de las personas cuyas actividades económicas son agropecuarias. Estos programas de crédito entienden los ciclos de producción que se manejan en diferentes cultivos. Existe una dinámica de costos y precio de venta que ayuda a determinar con mayor precisión las ganancias que puedan generar estas actividades. Se entiende que las actividades agrícolas y pecuarias presentan riesgos de mercado, riesgos de precio, climáticos, riesgos operativos, sociales. Pero existen mitigantes que ayudan a que estos programas sean exitosos. En estos programas son atendidas por personas expertas en créditos agrícolas como personas expertas Asesoría agropecuaria.

10 NECESIDADES OBSERVADAS

11 Agricultor Tierras: Cultivar mas, o comprar mas Capital para trabajar Capital para mejorar su vivienda Capital para inversiones en protección y riego Muchas mas necesidades.. Cómo lo pago?

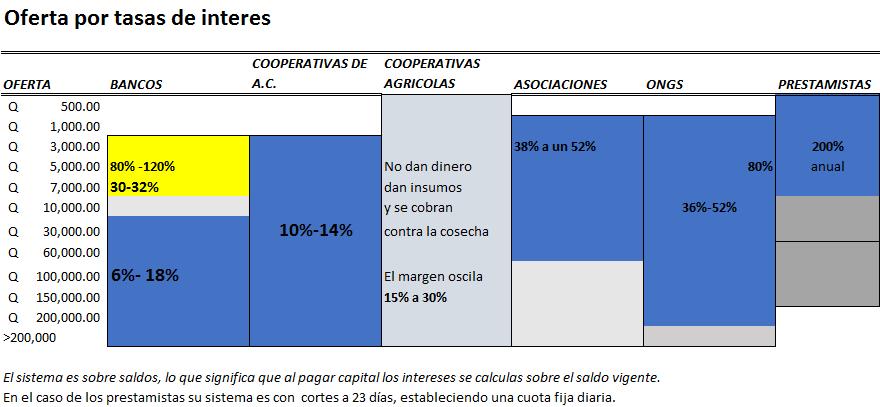

12 Ofertas de Financiamiento al sector Agropecuario

13 En los sectores rurales ya se visualiza la presencia de tarjetas de créditos, créditos en electrodomésticos.

14

15 Los plazos los otorgan dependiendo si es para capital de trabajo o para capital de inversión. También los plazos mas largos los utilizan en sus programas de vivienda

16

17 En el caso de las garantías que no son fiduciarias, regularmente las instituciones cobran por anticipado los avalúos esto sucede mas en los sectores bancarios y cooperativas. En el caso de las asociaciones, Ongss, ellos realizan sus propios avalúos sin recargarle ningún costo al solicitante.

18 Programas de Crédito exitosos Dirigidos al sector Agropecuario Experiencia de Fundación Para el Desarrollo Empresarial y Agrícola. (Fundea)

19 FUNDEA: Es una ONG, sin fines de lucro, que hace mas de 25 año se a dedicado a promover programas de crédito acoplados a la necesidad que demanda el sector Agropecuario. Comprende que al atender a éste sector, es necesario estar consientes de: A. Vías de acceso difíciles B. Distancia y Dispersión C. Pluriculturalidad D. Multilingües

20 Esquema de trabajo de Fundea Sector Agropecuario Impacto Mejora Ingresos Mejora sus conocimientos Perfecciona su técnica Se mejora su comunidad

21 Nuestra cobertura de Atención al público 36 puntos de servicios. 130 Asesores de Crédito.

22 PROGRAMAS DE CRÉDITO 1. CREDITOS AGRICOLAS Y PECUARIOS INDIVIDUAL Montos: 3,000 hasta Q250, Tasa de interés: 25% al 26% Forma de pago: Capital + intereses al vencimiento Intereses mensuales capital al vencimiento Programa de pago de capital proporcional Ajuste de fechas dependiendo el ciclo de ventas Garantías: Fiduciarias, Derechos de Posesión, Títulos municipales, Escrituras registradas y otras. Plazos: Los plazos depende del tipo de cultivo y el destino para lo cual se realiza

23 2. CADENAS DE VALOR A. BROCOLI B. CAFÉ Oferta El empresario puede optar por cuatro productos al mismo tiempo con diferentes formas de pago y plazo: 1- Capital de trabajo hasta Q 50, Capital de inversión hasta Q100, Adelanto de pago: 50% de lo entregado 4- Capital para riesgos climáticos Q50,000 La tasa de interés está entre el 25% al 28%

24 3. CREDITOS ASOCIATIVOS Son programas de créditos dirigidos a Asociaciones que demandan Capital de Trabajo o Capital de inversión para producir un producto agrícola, venderlo localmente o bien exportarlo. Oferta: Capital hasta Q500, Tasa de Interés: del 16% al 18% Garantías: Hipotecarias Plazos: Dependiendo del tipo de cultivo

25 Flujo de Caja

26 Requisito: 1. Que tenga buenas referencias personales y crediticias 2. Que tengan de 18 a 65 años 3. Estén al día con las obligaciones contraídas con la Institución 4. Si tiene antecedentes de incumplimiento deben ser justificados 5. Posean capacidad de pago 6. Que no tengan antecedentes penales o cuentas pendientes con la justicia 7. Presenten la solicitud de préstamo 8. Que autoricen ser referenciados en los bureau crediticios

27 Papelería general que el Cliente debe presentar Fotocopia DPI, deudor y cónyuge (si es posible) Recibos de servicios básicos Documentos de la Garantía

28 Testimonio de Caso de un Caso de Éxito

29 FRANCISCO CUA XICAY

30 FRANCISCO CUA XICAY Originario de Patzicía, Chimaltenango Casado, cinco hijos. Se dedica a la producción de hortalizas Repollo, zanahoria y lechuga Área de producción actual: 15 cuerdas Máxima cantidad atendida: 35 cuerdas con 25 trabajadores. Sus productos son llevados a diferentes países de Centro América

31 Cliente de FUNDEA desde el año ciclos de crédito Montos desde Q.10, Hasta Q.75, No reporta ningún atraso en todo su historial de pagos.

32 Motivado a trabajar desde los ocho años, debido a que fue afectado por el fallecimiento de su padre, que provocó que viviera en un nivel de pobreza extrema. Se inicio en la comercialización de hortalizas en diferentes mercados, especialmente de la ciudad capital. Posteriormente se dedica a la producción de hortalizas en terrenos arrendados. Los ingresos ha permitido brindarle educación a los cinco hijos, a quienes les ha apoyado en el establecimiento de sus propios negocios. Posee en la actualidad una casa de habitación, tres terrenos aptos para vivienda y quince cuerdas de terreno para cultivos, seis de ellas con sistema de riesgo. los agricultores somos el motor del país

33 Ante el fallecimiento de una de sus hijas y de uno de sus Yernos, se hace cargo de cuatro de sus nietos, a quienes atiende como a sus hijos. Brinda prestamos en pequeñas cantidades a amigos que se encuentran en dificultades, a pesar de que algunos ya no le han pagado. Debido a la experiencia que ha tenido de enfrentar múltiples perdidas. Ha contribuido en la construcción de seis aulas en el centro de la comunidad. Fundador del Oratorio de la acción católica Colaborador en la construcción del Galpón 9 en CENMA para vendedores de Patzicía.

34 Su preferencia hacia FUNDEA, se basa en que ha sido la institución que le ha ayudado, aún cuando ha tenido perdidas en todos sus cultivos. Le ayudaron durante sus inicios, cuando nadie mas le apoyó. Además porque se adecua a los ciclos de producción de sus cultivos. Siempre ha recibido un buen trato por todo el personal y han confiado en él. Tiene una alta responsabilidad en mantener el cumplimiento de sus obligaciones, por lo que cuando tiene excedentes compra propiedades, de las cuales puede disponer cuando tiene dificultades de pago, por pérdida en sus cultivos. Su sueño es poder tener los suficientes terrenos para poder heredar a sus hijos y aún a sus nietos.

35 FUNDACIÓN PARA EL DESARROLLO EMPRESARIAL Y AGRICOLA 15 AV ZONA 13 GUATEMALA Estamos para servirle! Teléfono

36 Programas de Crédito al Sector Agricola y Pecuario

Metodología del Crédito Individual. Lic. Luis E. Urizar Consultor en MIPYMES

Metodología del Crédito Individual Lic. Luis E. Urizar Consultor en MIPYMES Crédito Individual Préstamos individuales. La metodología de los préstamos individuales es la misma que la de un préstamo convencional.

Metodología del Crédito Individual Lic. Luis E. Urizar Consultor en MIPYMES Crédito Individual Préstamos individuales. La metodología de los préstamos individuales es la misma que la de un préstamo convencional.

PRÉSTAMOS BANCARIOS. Curso: Contabilidad Bancaria y Gubernamental Docente: Licda. Rosa Romero García

USAC. EFPEM, Plan sabatino. Licenciatura de la Enseñanza de las Ciencias Económico-Contables PRÉSTAMOS BANCARIOS Integrantes del grupo No. Carnet CLAUDIA JEANNETTE CUMES MEJIA 9010267 GILDARDO ROCAEL GONZÁLEZ

USAC. EFPEM, Plan sabatino. Licenciatura de la Enseñanza de las Ciencias Económico-Contables PRÉSTAMOS BANCARIOS Integrantes del grupo No. Carnet CLAUDIA JEANNETTE CUMES MEJIA 9010267 GILDARDO ROCAEL GONZÁLEZ

BANRURAL PROMOVIENDO LA INCLUSIÓN FINANCIERA. Edgar Ramiro Búcaro Rosales Gerente General BANRURAL - GUATEMALA

BANRURAL PROMOVIENDO LA INCLUSIÓN FINANCIERA Edgar Ramiro Búcaro Rosales Gerente General BANRURAL - GUATEMALA BANRURAL Y SU MODELO DE INCLUSIÓN FINANCIERA Banco de Desarrollo Rural, S.A. Proviene de la

BANRURAL PROMOVIENDO LA INCLUSIÓN FINANCIERA Edgar Ramiro Búcaro Rosales Gerente General BANRURAL - GUATEMALA BANRURAL Y SU MODELO DE INCLUSIÓN FINANCIERA Banco de Desarrollo Rural, S.A. Proviene de la

Lic. Byron Claudio Cobón Escuela Bancaria de Guatemala EBG-

Lic. Byron Claudio Cobón Escuela Bancaria de Guatemala EBG- Experiencias en la ampliación de la frontera financiera: (Financiamiento al Sector Rural, uso de Remesas). 18 de Octubre de 2011 AGENDA - Perfil

Lic. Byron Claudio Cobón Escuela Bancaria de Guatemala EBG- Experiencias en la ampliación de la frontera financiera: (Financiamiento al Sector Rural, uso de Remesas). 18 de Octubre de 2011 AGENDA - Perfil

Financiamiento para el Sector. Micro, Pequeña y Mediana Empresa

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Productivo

Financiamiento para el Sector Productivo Condiciones de Créditos Producción con Fondos FIBCH (Circular No. PE-019/2015, PE-018/2016, PE-026/2016, PE-08/2017) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO

Financiamiento para el Sector Productivo Condiciones de Créditos Producción con Fondos FIBCH (Circular No. PE-019/2015, PE-018/2016, PE-026/2016, PE-08/2017) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO

Conoce más sobre las regulaciones del Microcrédito!

Conoce más sobre las regulaciones del Microcrédito! Como representante de una institución financiera infórmate sobre el Reglamento de Microcréditos Fondo para el Financiamiento de la Microempresa, Inc.

Conoce más sobre las regulaciones del Microcrédito! Como representante de una institución financiera infórmate sobre el Reglamento de Microcréditos Fondo para el Financiamiento de la Microempresa, Inc.

Cuando el crédito es de consumo, éste permite disponer de una cantidad de dinero para la adquisición de bienes de consumo o el pago de servicios.

CREDITOS Que es un crédito? El crédito es un préstamo de dinero que la Cooperativa otorga a su cliente, con el compromiso de que en el futuro, el cliente devolverá dicho préstamo en forma gradual (mediante

CREDITOS Que es un crédito? El crédito es un préstamo de dinero que la Cooperativa otorga a su cliente, con el compromiso de que en el futuro, el cliente devolverá dicho préstamo en forma gradual (mediante

Desempeño Social: Experiencia Práctica en la Medición de Resultados obtenidos por la prestación del Servicio Madeline Franco

Desempeño Social: Experiencia Práctica en la Medición de Resultados obtenidos por la prestación del Servicio Madeline Franco Fundación para el Desarrollo Empresarial y Agrícola -FUNDEA Unidad de Gestión

Desempeño Social: Experiencia Práctica en la Medición de Resultados obtenidos por la prestación del Servicio Madeline Franco Fundación para el Desarrollo Empresarial y Agrícola -FUNDEA Unidad de Gestión

Expansión del Microcrédito Rural

Expansión del Microcrédito Rural Proyecto Interfisa BID Fomin Experiencia Paraguay Introducción Interfisa Financiera es una empresa especialista en Microfinanzas con 25 años en el mercado. Cuenta con 18

Expansión del Microcrédito Rural Proyecto Interfisa BID Fomin Experiencia Paraguay Introducción Interfisa Financiera es una empresa especialista en Microfinanzas con 25 años en el mercado. Cuenta con 18

Gerencia de asesoría y servicios de crédito

Gerencia de asesoría y servicios de crédito Identificación de cambios Fecha Diciembre de 2007 Descripción de la modificación Revisión general y cambio de formato Mayo de 2008 Modificaciones a las Reglas

Gerencia de asesoría y servicios de crédito Identificación de cambios Fecha Diciembre de 2007 Descripción de la modificación Revisión general y cambio de formato Mayo de 2008 Modificaciones a las Reglas

MICROCRÉDITO UNA ALTERNATIVA MICRO Y PEQUEÑA EMPRESA

MICROCRÉDITO UNA ALTERNATIVA DE FINANCIAMIENTO PARA LA MICRO Y PEQUEÑA EMPRESA Javier Vaca Red Financiera Rural Quito, 19 de mayo 2010 1. RED FINANCIERA RURAL 40 Instituciones miembros (cooperativas, ONG,

MICROCRÉDITO UNA ALTERNATIVA DE FINANCIAMIENTO PARA LA MICRO Y PEQUEÑA EMPRESA Javier Vaca Red Financiera Rural Quito, 19 de mayo 2010 1. RED FINANCIERA RURAL 40 Instituciones miembros (cooperativas, ONG,

INDICADORES FINANCIEROS

INDICADORES FINANCIEROS El BALANCE GENERAL de una persona o familia refleja la situación financiera a la fecha del informe, refleja el nivel de endeudamiento, si tiene o no patrimonio, es decir si es solvente

INDICADORES FINANCIEROS El BALANCE GENERAL de una persona o familia refleja la situación financiera a la fecha del informe, refleja el nivel de endeudamiento, si tiene o no patrimonio, es decir si es solvente

Q50 con saldo promedio mensual inferior a $6 con saldo promedio mensual inferior de Q5,000

BANCA DE PERSONAS DESCRIPCIÓN QUETZALES DÓLARES SOLICITUD DE CARTA DE REFERENCIA O CONFIRMACIÓN DE SALDO EN CUENTA BANCARIA (VIGENTE A PARTIR DEL 1 DE SEPTIEMBRE DE 2016) De 1 a 5 cuentas $6.25 De 6 a

BANCA DE PERSONAS DESCRIPCIÓN QUETZALES DÓLARES SOLICITUD DE CARTA DE REFERENCIA O CONFIRMACIÓN DE SALDO EN CUENTA BANCARIA (VIGENTE A PARTIR DEL 1 DE SEPTIEMBRE DE 2016) De 1 a 5 cuentas $6.25 De 6 a

BANCO DE CRÉDITO Y COMERCIO Septiembre de 2016.

BANCO DE CRÉDITO Y COMERCIO Septiembre de 2016. SISTEMA BANCARIO CUBANO BANCO CENTRAL DE CUBA BANCO NACIONAL DE CUBA BANCO POPULAR DE AHORRO BANCO DE CRÉDITO Y COMERCIO BANCO FINANCIERO INTERNACIONAL S.A.

BANCO DE CRÉDITO Y COMERCIO Septiembre de 2016. SISTEMA BANCARIO CUBANO BANCO CENTRAL DE CUBA BANCO NACIONAL DE CUBA BANCO POPULAR DE AHORRO BANCO DE CRÉDITO Y COMERCIO BANCO FINANCIERO INTERNACIONAL S.A.

PRODUCTOS FINANCIEROS PARA MICROEMPRESARIOS RURALES. Andrés Freire RED FINANCIERA RURAL 2015

PRODUCTOS FINANCIEROS PARA MICROEMPRESARIOS RURALES Andrés Freire RED FINANCIERA RURAL 2015 LA FAMILIA RURAL NUESTRO NUEVO NICHO DE MERCADO UNIDAD PRODUCTIVA FAMILIAR La explotación agrícola o ganadera

PRODUCTOS FINANCIEROS PARA MICROEMPRESARIOS RURALES Andrés Freire RED FINANCIERA RURAL 2015 LA FAMILIA RURAL NUESTRO NUEVO NICHO DE MERCADO UNIDAD PRODUCTIVA FAMILIAR La explotación agrícola o ganadera

Conoce las características. Créditos con garantía hipotecaria. CrediYA!

Conoce las características Créditos con garantía hipotecaria CrediYA! CrediYA! Características Descripción Es un crédito simple que se otorga en efectivo a personas físicas o morales para atender diversas

Conoce las características Créditos con garantía hipotecaria CrediYA! CrediYA! Características Descripción Es un crédito simple que se otorga en efectivo a personas físicas o morales para atender diversas

AGROCREDITO ADOPEM. CODESPA y ADOPEM: Promoviendo la Inclusión Financiera de los pequeños productores agropecuarios en R.

AGROCREDITO ADOPEM. CODESPA y ADOPEM: Promoviendo la Inclusión Financiera de los pequeños productores agropecuarios en R. Dominicana VII CONFERENCIA CENTROAMERICANA Y DEL CARIBE DE MICROFINANZAS www.codespa.org

AGROCREDITO ADOPEM. CODESPA y ADOPEM: Promoviendo la Inclusión Financiera de los pequeños productores agropecuarios en R. Dominicana VII CONFERENCIA CENTROAMERICANA Y DEL CARIBE DE MICROFINANZAS www.codespa.org

COLOQUIO INTERNACIONAL SOBRE MICROFIANZAS Y AGRICULTURA FRANCIA NOVIEMBRE DE 2007

COLOQUIO INTERNACIONAL SOBRE MICROFIANZAS Y AGRICULTURA FRANCIA NOVIEMBRE DE 2007 BAJO QUE CONDICIONES LAS MICROFINANCIERAS AGRICOLAS SON VIABLES Elizabeth Ventura Egoavil. Presidenta Ejecutiva EDPYME

COLOQUIO INTERNACIONAL SOBRE MICROFIANZAS Y AGRICULTURA FRANCIA NOVIEMBRE DE 2007 BAJO QUE CONDICIONES LAS MICROFINANCIERAS AGRICOLAS SON VIABLES Elizabeth Ventura Egoavil. Presidenta Ejecutiva EDPYME

BANCO FICOHSA HONDURAS

FIDEICOMISO HONDURAS RECURSOS PARA MI TIERRA BANCO FICOHSA HONDURAS RAFAEL MEDINA JIMENEZ ANTECEDENTES DEL FIDEICOMISO HONDURAS RECURSOS PARA MI TIERRA Tres instituciones privadas hondureñas en el 2008

FIDEICOMISO HONDURAS RECURSOS PARA MI TIERRA BANCO FICOHSA HONDURAS RAFAEL MEDINA JIMENEZ ANTECEDENTES DEL FIDEICOMISO HONDURAS RECURSOS PARA MI TIERRA Tres instituciones privadas hondureñas en el 2008

Programa Integral de Desarrollo Económico Local

Programa Integral de Desarrollo Económico Local PIDEL Jinotega Incorporación de Productores/as del Municipio de Jinotega a la Cadena de Valor de Hortalizas. Fecha: 31 de agosto de 2014 El Programa Integral

Programa Integral de Desarrollo Económico Local PIDEL Jinotega Incorporación de Productores/as del Municipio de Jinotega a la Cadena de Valor de Hortalizas. Fecha: 31 de agosto de 2014 El Programa Integral

Financiamiento para el Sector Productivo

Financiamiento para el Sector Productivo Condiciones con Fondos FIBCH (Circular No. PE-019/2015) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO 3 PRODUCTO 4 PRODUCTO 5 PRODUCTO 6 ACTIVIDADES A FINANCIAR PRODUCCIÓN

Financiamiento para el Sector Productivo Condiciones con Fondos FIBCH (Circular No. PE-019/2015) CONDICIONES PRODUCTO 1 PRODUCTO 2 PRODUCTO 3 PRODUCTO 4 PRODUCTO 5 PRODUCTO 6 ACTIVIDADES A FINANCIAR PRODUCCIÓN

FONDO PARA LA PROFUNDIZACIÓN DEL FINANCIAMIENTO RURAL. (Fondo PROFIN)

") FONDO PARA LA PROFUNDIZACIÓN DEL FINANCIAMIENTO RURAL (Fondo PROFIN) Qué es el Fondo PROFIN? El Fondo PROFIN se enmarca en una estrategia integral diseñada entre la SAGARPA y la Financiera Rural, con el

FONDO PARA LA PROFUNDIZACIÓN DEL FINANCIAMIENTO RURAL (Fondo PROFIN) Qué es el Fondo PROFIN? El Fondo PROFIN se enmarca en una estrategia integral diseñada entre la SAGARPA y la Financiera Rural, con el

MANUAL DE PRODUCTOS DE CRÉDITO ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO)

") ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

Jairo Cendales Vargas Director de Negocios. Ibagué, 18 de octubre de 2012

Jairo Cendales Vargas Director de Negocios Ibagué, 18 de octubre de 2012 INTRODUCCIÓN Hoy nuestro foco de negocio no es producir aceite de palma. Hoy nuestro foco es generar negocios e inversiones alrededor

Jairo Cendales Vargas Director de Negocios Ibagué, 18 de octubre de 2012 INTRODUCCIÓN Hoy nuestro foco de negocio no es producir aceite de palma. Hoy nuestro foco es generar negocios e inversiones alrededor

BANCO NACIONAL DE FOMENTO PARAGUAY

BANCO NACIONAL DE FOMENTO PARAGUAY Año 2016 Objeto Promover y financiar programas generales y proyectos específicos de fomento de la agricultura, la ganadería, la silvicultura, la industria y el comercio

BANCO NACIONAL DE FOMENTO PARAGUAY Año 2016 Objeto Promover y financiar programas generales y proyectos específicos de fomento de la agricultura, la ganadería, la silvicultura, la industria y el comercio

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa.

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa. Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

CONDICIONES FINANCIERAS DE CREDITOS CREDITO SIMPLE GARANTIA PERSONAL. General 1 a 48 meses 1 a 36 meses 1 a 36 meses Consumo

CREDITO SIMPLE GARANTIA PERSONAL GARANTIA HIPOTECARIA Credito simple Credito simple Credito simple Administradores Administradores Con débito en Adelanto Cuenta Otros Clientes SIRO Preferencial SIRO cuenta

CREDITO SIMPLE GARANTIA PERSONAL GARANTIA HIPOTECARIA Credito simple Credito simple Credito simple Administradores Administradores Con débito en Adelanto Cuenta Otros Clientes SIRO Preferencial SIRO cuenta

SOLICITUD DEL EMPLEO (LLENAR A MANO POR EL SOLICITANTE)

") Fecha RECURSOS HUMANOS SOLICITUD DEL EMPLEO (LLENAR A MANO POR EL SOLICITANTE) I. INFORMACIÓN PERSONAL Apellido paterno Apellido materno Nombre Versión 02/2018 Lugar y fecha de nacimiento Domicilio Nacionalidad

Fecha RECURSOS HUMANOS SOLICITUD DEL EMPLEO (LLENAR A MANO POR EL SOLICITANTE) I. INFORMACIÓN PERSONAL Apellido paterno Apellido materno Nombre Versión 02/2018 Lugar y fecha de nacimiento Domicilio Nacionalidad

Impacto de las Garantías Mobiliarias en el Sector Agropecuario. Lima, noviembre de 2014

Impacto de las Garantías Mobiliarias en el Sector Agropecuario Lima, noviembre de 2014 1 Índice 1. Antecedentes 2. Situación 3. Proceso actual 4. Propuesta de reforma 5. Beneficios esperados 2 Índice 1.

Impacto de las Garantías Mobiliarias en el Sector Agropecuario Lima, noviembre de 2014 1 Índice 1. Antecedentes 2. Situación 3. Proceso actual 4. Propuesta de reforma 5. Beneficios esperados 2 Índice 1.

Contenido. A. Portafolio de Productos de Crédito. B. Proceso de Originación de Crédito de BANSEFI. C. Requisitos para Recibir Fondeo de BANSEFI.

30 de Marzo 2017. Contenido. A. Portafolio de Productos de Crédito. B. Proceso de Originación de Crédito de BANSEFI. C. Requisitos para Recibir Fondeo de BANSEFI. D. Consideraciones Adicionales E. Contactos.

30 de Marzo 2017. Contenido. A. Portafolio de Productos de Crédito. B. Proceso de Originación de Crédito de BANSEFI. C. Requisitos para Recibir Fondeo de BANSEFI. D. Consideraciones Adicionales E. Contactos.

LEY DE ENTIDADES DE MICROFINANZAS Y DE ENTES DE MICROFINANZAS SIN FINES DE LUCRO (Decreto ).

.") LEY DE ENTIDADES DE MICROFINANZAS Y DE ENTES DE MICROFINANZAS SIN FINES DE LUCRO (Decreto 25-2016). Sept. 2016 Quienes ofrecen servicios de microfinanzas en Guatemala? Oferentes: Bancos del sistema Cooperativas

LEY DE ENTIDADES DE MICROFINANZAS Y DE ENTES DE MICROFINANZAS SIN FINES DE LUCRO (Decreto 25-2016). Sept. 2016 Quienes ofrecen servicios de microfinanzas en Guatemala? Oferentes: Bancos del sistema Cooperativas

2. Indique cuáles son las variables que se utilizaron en el estudio. Sexo, ingreso mensual, edad, ocupación, religión, deporte, peso, estatura.

EJERCICIO 1 Un grupo de estudiantes de EPS de la Facultad de Ciencias Económicas realizarán una investigación en la Aldea las Ilusiones y han recopilado la siguiente información: De una población de 8,500

EJERCICIO 1 Un grupo de estudiantes de EPS de la Facultad de Ciencias Económicas realizarán una investigación en la Aldea las Ilusiones y han recopilado la siguiente información: De una población de 8,500

GARANTÍA LEGAL DE LOS CRÉDITOS. Los créditos estarán garantizados por:

CREDITOS EUROFES CONDICIONES PARA EL DERECHO AL SERVICIO DE CRÉDITO: Para tener derecho a utilizar el servicio de crédito de Eurofes, es necesario: 1. Ser Asociado hábil. 2. Que no estén cumpliendo sanción

CREDITOS EUROFES CONDICIONES PARA EL DERECHO AL SERVICIO DE CRÉDITO: Para tener derecho a utilizar el servicio de crédito de Eurofes, es necesario: 1. Ser Asociado hábil. 2. Que no estén cumpliendo sanción

Inclusión Financiera de Mipymes en la República Dominicana

Inclusión Financiera de Mipymes en la República Dominicana Seminario-Taller Sobre la Inclusión Financiera de las Mipymes en América Latina y el Caribe Guatemala 30 y 31 de octubre 2018 PANORAMA MIPYMES

Inclusión Financiera de Mipymes en la República Dominicana Seminario-Taller Sobre la Inclusión Financiera de las Mipymes en América Latina y el Caribe Guatemala 30 y 31 de octubre 2018 PANORAMA MIPYMES

Metodología del Crédito a Grupos Solidarios. Licda. Heidy Altamirano de Galicia

Metodología del Crédito a Grupos Solidarios Licda. Heidy Altamirano de Galicia Guatemala noviembre 2016 En su momento, los créditos en las condiciones en las que los pobres lo necesitaban no los hacían

Metodología del Crédito a Grupos Solidarios Licda. Heidy Altamirano de Galicia Guatemala noviembre 2016 En su momento, los créditos en las condiciones en las que los pobres lo necesitaban no los hacían

GESTIÓN COMERCIAL AGROBANCO

Setiembre2009 GESTIÓN COMERCIAL AGROBANCO 2009 Jorge Paredes Piana Ejecutivo Gerencia Comercial pag. 1 ACTIVIDADES A FINANCIAR Agrícola Mantenimiento de Cultivos Pecuario Desarrollo Ganadero CAMPO DE ACCION

Setiembre2009 GESTIÓN COMERCIAL AGROBANCO 2009 Jorge Paredes Piana Ejecutivo Gerencia Comercial pag. 1 ACTIVIDADES A FINANCIAR Agrícola Mantenimiento de Cultivos Pecuario Desarrollo Ganadero CAMPO DE ACCION

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2016 CIFRAS NO DICTAMINADAS (Cifras en miles de pesos)

") BALANCE GENERAL AL 31 DE DICIEMBRE DE 2016 A C T I V O P A S I V O Y P A T R I M O N I O C O N T A B L E DISPONIBILIDADES $ - PRÉSTAMO DE VALORES $ - APORTACIONES EN VALORES - COLATERALES VENDIDOS O DADOS

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2016 A C T I V O P A S I V O Y P A T R I M O N I O C O N T A B L E DISPONIBILIDADES $ - PRÉSTAMO DE VALORES $ - APORTACIONES EN VALORES - COLATERALES VENDIDOS O DADOS

BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en miles de pesos) A C T I V O P A S I V O Y P A T R I M O N I O C O N T A B L E

A C T I V O P A S I V O Y P A T R I M O N I O C O N T A B L E") BALANCE GENERAL AL 31 DE MARZO DE 2017 A C T I V O P A S I V O Y P A T R I M O N I O C O N T A B L E DISPONIBILIDADES $ - PRÉSTAMO DE VALORES $ - APORTACIONES EN VALORES - COLATERALES VENDIDOS O DADOS

BALANCE GENERAL AL 31 DE MARZO DE 2017 A C T I V O P A S I V O Y P A T R I M O N I O C O N T A B L E DISPONIBILIDADES $ - PRÉSTAMO DE VALORES $ - APORTACIONES EN VALORES - COLATERALES VENDIDOS O DADOS

El campo es de todos. Minagricultura VÍCTIMAS DEL CONFLICTO ARMADO INTERNO

El campo es de todos Minagricultura VÍCTIMAS DEL CONFLICTO ARMADO INTERNO CÓMO HAGO PARA ESTAR SEGURO DE QUE ESTOY RECONOCIDO COMO VÍCTIMA? QUÉ LE OFRECE FINAGRO A LAS VÍCTIMAS DEL CONFLICTO ARMADO INTERNO?

El campo es de todos Minagricultura VÍCTIMAS DEL CONFLICTO ARMADO INTERNO CÓMO HAGO PARA ESTAR SEGURO DE QUE ESTOY RECONOCIDO COMO VÍCTIMA? QUÉ LE OFRECE FINAGRO A LAS VÍCTIMAS DEL CONFLICTO ARMADO INTERNO?

Productos Financieros

Productos Financieros Temas Los créditos La tarjeta de crédito La cuenta de ahorros La cuenta corriente y uso del cheque El deposito a plazo fijo El crédito Es la entrega de un valor monetario por parte

Productos Financieros Temas Los créditos La tarjeta de crédito La cuenta de ahorros La cuenta corriente y uso del cheque El deposito a plazo fijo El crédito Es la entrega de un valor monetario por parte

CONVENIO DE COLABORACIÓN CANACINTRA DELEGACIÓN S.L.P. FINANCIERA EMPRENDEDORES 50 MILLONES DE PESOS UNA ALTERNATIVA DE FINANCIAMIENTO

CONVENIO DE COLABORACIÓN CANACINTRA DELEGACIÓN S.L.P. FINANCIERA EMPRENDEDORES 50 MILLONES DE PESOS UNA ALTERNATIVA DE FINANCIAMIENTO Todos los derechos del material expuesto en el presente documento son

CONVENIO DE COLABORACIÓN CANACINTRA DELEGACIÓN S.L.P. FINANCIERA EMPRENDEDORES 50 MILLONES DE PESOS UNA ALTERNATIVA DE FINANCIAMIENTO Todos los derechos del material expuesto en el presente documento son

SERVICIOS FINANCIEROS PARA PRODUCTORES AGROPECUARIOS

SERVICIOS FINANCIEROS PARA PRODUCTORES AGROPECUARIOS El crédito es un préstamo que otorga una institución financiera (banco) a un cliente (prestatario) sea persona natural o jurídica. Para ello, ambas

SERVICIOS FINANCIEROS PARA PRODUCTORES AGROPECUARIOS El crédito es un préstamo que otorga una institución financiera (banco) a un cliente (prestatario) sea persona natural o jurídica. Para ello, ambas

Q35 con saldo promedio mensual inferior a $5 con saldo promedio mensual inferior de $ % anual sobre monto autorizado, con un cobro mínimo de Q25

Actualización 1 de Junio y Vigencia 1 de Junio 2017. BANCA DE PERSONAS DESCRIPCIÓN QUETZALES DÓLARES SOLICITUD DE CARTA DE REFERENCIA O CONFIRMACIÓN DE SALDO EN CUENTA BANCARIA (VIGENTE A PARTIR DEL 1

Actualización 1 de Junio y Vigencia 1 de Junio 2017. BANCA DE PERSONAS DESCRIPCIÓN QUETZALES DÓLARES SOLICITUD DE CARTA DE REFERENCIA O CONFIRMACIÓN DE SALDO EN CUENTA BANCARIA (VIGENTE A PARTIR DEL 1

Ministerio de Economía

Ministerio de Economía PROGRAMA GLOBAL DE CRÉDITOPARA LA MICROEMPRESA Y PEQUEÑA EMPRESA Antecedentes El Gobierno de Guatemala suscribió con el Banco Interamericano de Desarrollo el convenio de Préstamo

Ministerio de Economía PROGRAMA GLOBAL DE CRÉDITOPARA LA MICROEMPRESA Y PEQUEÑA EMPRESA Antecedentes El Gobierno de Guatemala suscribió con el Banco Interamericano de Desarrollo el convenio de Préstamo

Preguntas relacionadas a conocer en que estrato del sector, se encuentra de acuerdo a su perfil:

236 Cuestionario 1: Perfil del productor Preguntas relacionadas a conocer en que estrato del sector, se encuentra de acuerdo a su perfil: 1.- Registro en Procampo: si no Continua... 2.- Comunidad: R. Aguascalientes

236 Cuestionario 1: Perfil del productor Preguntas relacionadas a conocer en que estrato del sector, se encuentra de acuerdo a su perfil: 1.- Registro en Procampo: si no Continua... 2.- Comunidad: R. Aguascalientes

MODULO 3 : PRESTAMOS/CREDITOS

Definición : Un préstamo es algo que se presta; es decir, algo que se entrega a un individuo bajo la condición de que éste debe devolverlo en el futuro. Si, por su naturaleza, no se puede devolver aquello

Definición : Un préstamo es algo que se presta; es decir, algo que se entrega a un individuo bajo la condición de que éste debe devolverlo en el futuro. Si, por su naturaleza, no se puede devolver aquello

Portafolio de Beneficios y Servicios.

La opción financiera más humana! Portafolio de Beneficios y Servicios. Cooperativa especializada de ahorro y crédito. BENEFICIAR ENTIDAD COOPERATIVA, es una empresa asociativa de derecho privado sin ánimo

La opción financiera más humana! Portafolio de Beneficios y Servicios. Cooperativa especializada de ahorro y crédito. BENEFICIAR ENTIDAD COOPERATIVA, es una empresa asociativa de derecho privado sin ánimo

Anexo 1. Características y detalles del Producto Agro Crédito ADOPEM

Anexo 1. Características y detalles del Producto Agro Crédito ADOPEM 1. POLITICA DE CREDITO RURAL 1.1 Generalidades Banco ADOPEM, mediante la expansión de sus servicios financieros al área rural, tiene

Anexo 1. Características y detalles del Producto Agro Crédito ADOPEM 1. POLITICA DE CREDITO RURAL 1.1 Generalidades Banco ADOPEM, mediante la expansión de sus servicios financieros al área rural, tiene

Línea Objetivo Tasa de Interés anual Plazo máximo de recuperación

Línea Objetivo Tasa de Interés anual Plazo máximo de recuperación Capital de trabajo brindar a los vendedores el financiamiento para la compra de la cuota semanal de lotería, en ofrecidas en el mercado

Línea Objetivo Tasa de Interés anual Plazo máximo de recuperación Capital de trabajo brindar a los vendedores el financiamiento para la compra de la cuota semanal de lotería, en ofrecidas en el mercado

FORMULARIO DE PRESENTACION DE PROYECTO Y SOLICITUD DE PRESTAMO

CONSORCIO DE MICROCREDITOS PARA EL DESARROLLO DE CORRIENTES FORMULARIO DE PRESENTACION DE PROYECTO Y SOLICITUD DE PRESTAMO De uso exclusivo del Consorcio de Microcréditos para el Desarrollo de Corrientes

CONSORCIO DE MICROCREDITOS PARA EL DESARROLLO DE CORRIENTES FORMULARIO DE PRESENTACION DE PROYECTO Y SOLICITUD DE PRESTAMO De uso exclusivo del Consorcio de Microcréditos para el Desarrollo de Corrientes

MANUAL DE PRODUCTOS DE CRÉDITO ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO)

") ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

ASOCIACIÓN SOLIDARISTA DE LOS EMPLEADOS DEL BANCO POPULAR Y DE DESARROLLO COMUNAL Y AFINES (ASEBANPO) MANUAL DE PRODUCTOS DE CRÉDITO. En ejercicio de las facultades otorgadas por la Ley de Asociaciones

Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA S.R.L.

2016 Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA S.R.L. [] La Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA SRL, cuenta con un gama de servicios de consultoría, asesoramiento y capacitación

2016 Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA S.R.L. [] La Consultora Interdisciplinaria A.P.O.R.T.E. ASESORÍA SRL, cuenta con un gama de servicios de consultoría, asesoramiento y capacitación

$10 con saldo promedio mensual inferior de $500 CHEQUERAS PARA CUENTAS PLANILLA Q0 $0 Q5,000

Actualizacion 1 de marzo y vigencia 1 de abril 2017. BANCA DE PERSONAS DESCRIPCIÓN QUETZALES DÓLARES SOLICITUD DE CARTA DE REFERENCIA O CONFIRMACIÓN DE SALDO EN CUENTA BANCARIA (VIGENTE A PARTIR DEL 1

Actualizacion 1 de marzo y vigencia 1 de abril 2017. BANCA DE PERSONAS DESCRIPCIÓN QUETZALES DÓLARES SOLICITUD DE CARTA DE REFERENCIA O CONFIRMACIÓN DE SALDO EN CUENTA BANCARIA (VIGENTE A PARTIR DEL 1

UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1

UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1 PORTAFOLIO DE SERVICIOS FINANCIEROS RURALES Objetivo: Movilizar más de US$600 millones en recursos de capital privado hacia actividades

UNA ALIANZA PARA PROMOVER SERVICIOS FINANCIEROS RURALES 5/9/2017 1 PORTAFOLIO DE SERVICIOS FINANCIEROS RURALES Objetivo: Movilizar más de US$600 millones en recursos de capital privado hacia actividades

ACTIVO PASIVO Y CAPITAL Disponibilidades $ 100,330 Captación tradicional $ 605,334 Cuentas de margen 2,324 Depósitos de exigibilidad inmediata 377,524 Inversiones en valores 311,563 Depósitos a plazo 186,184

ACTIVO PASIVO Y CAPITAL Disponibilidades $ 100,330 Captación tradicional $ 605,334 Cuentas de margen 2,324 Depósitos de exigibilidad inmediata 377,524 Inversiones en valores 311,563 Depósitos a plazo 186,184

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A

CLAVE DE COTIZACIÓN: CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 30 DE JUNIO DE 2015 Y 2014 CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Financiamiento para el Sector Micro, Pequeña y Mediana Empresa Criterios Clasificación MIPYME TIPO DE EMPRESA CANTIDAD DE EMPLEADOS VENTAS MENSUALES $ Microempresa 1-10 < 5,000.00 Pequeña empresa 11-50

Morosidad: causas y abordajes y su impacto en los programas de crédito. Lic. Luis E Urizar Consultor en MIPYMES

Morosidad: causas y abordajes y su impacto en los programas de crédito Lic. Luis E Urizar Consultor en MIPYMES Morosidad La fortaleza y supervivencia de las instituciones de microfinanzas se basan en la

Morosidad: causas y abordajes y su impacto en los programas de crédito Lic. Luis E Urizar Consultor en MIPYMES Morosidad La fortaleza y supervivencia de las instituciones de microfinanzas se basan en la

Inclusión Financiera El Salvador. Comisión Económica para América Latina (CEPAL) nov de 2016

nov de 2016") Inclusión Financiera El Salvador Comisión Económica para América Latina (CEPAL) nov de 2016 Í N D I C E I. Acceso y uso de servicios financieros énfasis rural II. El proceso de Inclusión Financiera III.

Inclusión Financiera El Salvador Comisión Económica para América Latina (CEPAL) nov de 2016 Í N D I C E I. Acceso y uso de servicios financieros énfasis rural II. El proceso de Inclusión Financiera III.

Sistema Financiero, Regulación y Cooperativismo COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN ANTONIO LTDA

Sistema Financiero, Regulación y Cooperativismo COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN ANTONIO LTDA Sistema Financiero, Regulación y Cooperativismo OBJETIVO Transmitir, conocimientos sobre la función

Sistema Financiero, Regulación y Cooperativismo COOPERATIVA DE AHORRO Y CREDITO ABIERTA SAN ANTONIO LTDA Sistema Financiero, Regulación y Cooperativismo OBJETIVO Transmitir, conocimientos sobre la función

LIBERTAD SERVICIOS FINANCIEROS S.A. DE C.V. S.F.P.

BALANCE GENERAL AL 31 DE MARZO DEL 217 ACTIVO DISPONIBILIDADES CUENTAS DE MARGEN INVERSIONES EN VALORES TÍTULOS PARA NEGOCIAR TÍTULOS DISPONIBLES PARA LA VENTA TÍTULOS CONSERVADOS A VENCIMIENTO DEUDORES

BALANCE GENERAL AL 31 DE MARZO DEL 217 ACTIVO DISPONIBILIDADES CUENTAS DE MARGEN INVERSIONES EN VALORES TÍTULOS PARA NEGOCIAR TÍTULOS DISPONIBLES PARA LA VENTA TÍTULOS CONSERVADOS A VENCIMIENTO DEUDORES

OFERTA DE PRODUCTOS Y SERVICIOS SOLUCIONES QUE TE CONVIENEN DE VERDAD

OFERTA DE PRODUCTOS Y SERVICIOS SOLUCIONES QUE TE CONVIENEN DE VERDAD Soluciones Financieras El liderazgo que BancoEstado ejerce en diversos productos y servicios orientados a personas, sumado a nuestra

OFERTA DE PRODUCTOS Y SERVICIOS SOLUCIONES QUE TE CONVIENEN DE VERDAD Soluciones Financieras El liderazgo que BancoEstado ejerce en diversos productos y servicios orientados a personas, sumado a nuestra

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO ACTUAL ANTERIOR 10000000 A C T I V O 138,031,394,083 93,522,472,431 10010000 DISPONIBILIDADES 6,992,178,489

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO ACTUAL ANTERIOR 10000000 A C T I V O 138,031,394,083 93,522,472,431 10010000 DISPONIBILIDADES 6,992,178,489

CONDICIONES FINANCIERAS DE CREDITOS CREDITO SIMPLE GARANTIA PERSONAL. General 1 a 48 meses 1 a 36 meses 1 a 36 meses Consumo

CREDITO SIMPLE GARANTIA PERSONAL GARANTIA HIPOTECARIA Credito simple Administradores SIRO Preferencial Credito simple Administradores SIRO General Credito simple Otros Clientes General Con débito en cuenta

CREDITO SIMPLE GARANTIA PERSONAL GARANTIA HIPOTECARIA Credito simple Administradores SIRO Preferencial Credito simple Administradores SIRO General Credito simple Otros Clientes General Con débito en cuenta

INBURCASA PRODUCTO. Agosto 2014

INBURCASA PRODUCTO Agosto 2014 Destinos El crédito hipotecario con el que puedes obtener una tasa fija del 10% Adquisición vivienda: Compra de casa habitación nueva o usada Adquisición Terreno: Compra

INBURCASA PRODUCTO Agosto 2014 Destinos El crédito hipotecario con el que puedes obtener una tasa fija del 10% Adquisición vivienda: Compra de casa habitación nueva o usada Adquisición Terreno: Compra

Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras)

") Microcrédito Persona Jurídica Requisitos Solicitante Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras) Fotocopia del RIF de la empresa o cooperativa, así como

Microcrédito Persona Jurídica Requisitos Solicitante Llenar la planilla de solicitud de crédito (completa, sin enmiendas, borrones o tachaduras) Fotocopia del RIF de la empresa o cooperativa, así como

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM 10000000 A C T I V O 1,005,987,561 1,137,495,924 10010000 DISPONIBILIDADES 1,874,701 2,210,537 10050000 CUENTAS DE MARGEN 10100000

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BALANCE GENERAL DE SOFOM 10000000 A C T I V O 1,005,987,561 1,137,495,924 10010000 DISPONIBILIDADES 1,874,701 2,210,537 10050000 CUENTAS DE MARGEN 10100000

Consubanco, S.A., Institución de Banca Múltiple

Balance General al 31 de diciembre de 2017 DISPONIBILIDADES INVERSIONES EN VALORES Títulos para negociar Títulos disponibles para la venta Títulos conservados a vencimiento DEUDORES POR REPORTO (SALDO

Balance General al 31 de diciembre de 2017 DISPONIBILIDADES INVERSIONES EN VALORES Títulos para negociar Títulos disponibles para la venta Títulos conservados a vencimiento DEUDORES POR REPORTO (SALDO

Consubanco, S.A., Institución de Banca Múltiple

Balance General al 31 de marzo de 2018 DISPONIBILIDADES INVERSIONES EN VALORES Títulos para negociar Títulos disponibles para la venta Títulos conservados a vencimiento DEUDORES POR REPORTO (SALDO DEUDOR)

Balance General al 31 de marzo de 2018 DISPONIBILIDADES INVERSIONES EN VALORES Títulos para negociar Títulos disponibles para la venta Títulos conservados a vencimiento DEUDORES POR REPORTO (SALDO DEUDOR)

ANEXO 1 - O PRIMER TRIMESTRE 2017

ANEXO 1 O I Integración del Capital Neto TABLA I.1 Integración del capital sin considerar la transitoriedad en la aplicación de los ajustes regulatorios Referencia Capital común de nivel 1 (CET1): instrumentos

ANEXO 1 O I Integración del Capital Neto TABLA I.1 Integración del capital sin considerar la transitoriedad en la aplicación de los ajustes regulatorios Referencia Capital común de nivel 1 (CET1): instrumentos

ESTADO DE SITUACIÓN FINANCIERA Al 31 de diciembre de 2016 REVELACIONES DE CARÁCTER GENERAL

ESTADO DE SITUACIÓN FINANCIERA Al 31 de diciembre de 2016 REVELACIONES DE CARÁCTER GENERAL Revelación 1. Naturaleza jurídica, objeto social y servicios ALIANZA POSITIVA, la Asociación Mutual de Trabajadores

ESTADO DE SITUACIÓN FINANCIERA Al 31 de diciembre de 2016 REVELACIONES DE CARÁCTER GENERAL Revelación 1. Naturaleza jurídica, objeto social y servicios ALIANZA POSITIVA, la Asociación Mutual de Trabajadores

(Primera Sección) DIARIO OFICIAL Viernes 3 de octubre de 2014 BANCO DE MEXICO

DIARIO OFICIAL Viernes 3 de octubre de 2014 BANCO DE MEXICO") BANCO DE MEXICO CIRCULAR 17/2014, dirigida a los Almacenes Generales de Depósito, Instituciones de Fianzas, Instituciones de Seguros, Casas de Bolsa, Instituciones de Banca Múltiple, Instituciones de Banca

BANCO DE MEXICO CIRCULAR 17/2014, dirigida a los Almacenes Generales de Depósito, Instituciones de Fianzas, Instituciones de Seguros, Casas de Bolsa, Instituciones de Banca Múltiple, Instituciones de Banca

Banca de Empresas Derivados F E B R E R O

Banca de Empresas Derivados F E B R E R O 2 0 1 8 Í N D I C E - Quiénes somos? - Nuestra Historia - Estructura Corporativa - Mercado de Derivados - Oferta de Valor - Cobertura - Productos - Ventajas Competitivas

Banca de Empresas Derivados F E B R E R O 2 0 1 8 Í N D I C E - Quiénes somos? - Nuestra Historia - Estructura Corporativa - Mercado de Derivados - Oferta de Valor - Cobertura - Productos - Ventajas Competitivas

Quiénes somos? Banca de Desarrollo 2do. piso. Banca Comercial 1er. piso

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

Quiénes somos? Banca Comercial 1er. piso Instituciones financieras autónomas. Intermediarios entre la oferta y demanda de recursos financieros. Pueden recibir ahorros de personas físicas y morales. Están

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

CUENTA SUB-CUENTA SUB-SUBCUENTA CONCEPTOS BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO AL 3 DE SEPTIEMBRE DE 211 Y 21 TRIMESTRE: 3 AÑO: 211 ACTUAL Impresión ANTERIOR 1 A C T I V O 18,458,142,88 22,47,489,89

ANEXO 1 - O CUARTO TRIMESTRE 2016

ANEXO 1 O I Integración del Capital Neto TABLA I.1 Integración del capital sin considerar la transitoriedad en la aplicación de los ajustes regulatorios Referencia Capital común de nivel 1 (CET1): instrumentos

ANEXO 1 O I Integración del Capital Neto TABLA I.1 Integración del capital sin considerar la transitoriedad en la aplicación de los ajustes regulatorios Referencia Capital común de nivel 1 (CET1): instrumentos

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL Impresión TRIMESTRE AÑO ANTERIOR 10000000

Banca de Empresas Derivados

Banca de Empresas Derivados Í N D I C E - Quiénes Somos? - Nuestra Historia - Estructura Corporativa - Áreas de Negocio - INVEX Hoy - Nuestra Promesa - Oferta de Valor - Soluciones - Productos - Ventajas

Banca de Empresas Derivados Í N D I C E - Quiénes Somos? - Nuestra Historia - Estructura Corporativa - Áreas de Negocio - INVEX Hoy - Nuestra Promesa - Oferta de Valor - Soluciones - Productos - Ventajas

La innovación, la transferencia de tecnología y el extensionismo rural ante los nuevos desafíos en Iberoamérica

La innovación, la transferencia de tecnología y el extensionismo rural ante los nuevos desafíos en Iberoamérica MSc. M.V.Z. Sebastián Javier Lara Pastor, Presidente de la COFUPRO Antecedentes: El sistema

La innovación, la transferencia de tecnología y el extensionismo rural ante los nuevos desafíos en Iberoamérica MSc. M.V.Z. Sebastián Javier Lara Pastor, Presidente de la COFUPRO Antecedentes: El sistema

PROYECTO DE LEY DE PRESUPUESTO FUNDAMENTACION CUALITATIVA DE LOS INGRESOS POR ORIGEN

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

PRLFUI0 26/08/205 8:40:22 EJERCICIO FISCAL 206 F-I0 72 INGRESOS DE OPERACION DE ENTIDADES FINANCIERAS 2 INTERESES Y COMISIONES SOBRE PRESTAMOS AL SECTOR PRIVADO Nº de Cuenta Bancaria: 00000000003645 PROG.

Fondo Nacional de Garantías de los Sectores Agropecuario, Forestal, Pesquero y Rural (FONAGA). Fondo mutual a primeras perdidas

. Fondo mutual a primeras perdidas") Fondo Nacional de Garantías de los Sectores Agropecuario, Forestal, Pesquero y Rural (FONAGA). Fondo mutual a primeras perdidas El Fondo Nacional de Garantías de los Sectores Agropecuario, Forestal, Pesquero

Fondo Nacional de Garantías de los Sectores Agropecuario, Forestal, Pesquero y Rural (FONAGA). Fondo mutual a primeras perdidas El Fondo Nacional de Garantías de los Sectores Agropecuario, Forestal, Pesquero

Fundación Dondé Banco, S A I B M

Fundación Dondé Banco, S A I B M ANEXO 1O A. Integración del capital neto (Saldos en millones de pesos) Referencia Capital común de nivel 1 (CET1): instrumentos y reservas Monto 1 Acciones ordinarias que

Fundación Dondé Banco, S A I B M ANEXO 1O A. Integración del capital neto (Saldos en millones de pesos) Referencia Capital común de nivel 1 (CET1): instrumentos y reservas Monto 1 Acciones ordinarias que

VENTAJAS FINANCIERAS. Alta recuperación fiscal, al considerarse como 100% deducible el importe de lo pagado.

EMPRESA Como consultores de negocios trabajamos de la mano con su empresa, brindándole la asesoría necesaria para crear estrategias de crecimiento, enfocados en la adquisición de activos fijos, trabajamos

EMPRESA Como consultores de negocios trabajamos de la mano con su empresa, brindándole la asesoría necesaria para crear estrategias de crecimiento, enfocados en la adquisición de activos fijos, trabajamos

Unidad de Aprendizaje: Anualidades y gradientes

Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier

Carlos Mario Morales C 2012 1 Matemáticas Financieras No está permitida la reproducción total o parcial de este libro, ni su tratamiento informático, ni la transmisión de ninguna forma o por cualquier

Cuestionario sobre hábitos de planeación financiera

Cuestionario sobre hábitos de planeación financiera Metodología Objetivo. Conocer la forma en la que se lleva a cabo la planeación financiera de los individuos que perciben un ingreso propio y que manejan

Cuestionario sobre hábitos de planeación financiera Metodología Objetivo. Conocer la forma en la que se lleva a cabo la planeación financiera de los individuos que perciben un ingreso propio y que manejan

No. 036/ de abril del año dos mil quince.

No. 036/2015. 10 de abril del año dos mil quince. Señorita Presente: Me refiero a su solicitud de acceso a la información ingresada en el Banco de Desarrollo de El Salvador, con fecha viernes 27 de marzo

No. 036/2015. 10 de abril del año dos mil quince. Señorita Presente: Me refiero a su solicitud de acceso a la información ingresada en el Banco de Desarrollo de El Salvador, con fecha viernes 27 de marzo

OTRAS CUENTAS POR PAGAR Acreedores por liquidación de operaciones $

Balance General al 30 de Junio del 2016 EXPRESADO EN MONEDA DE PODER ADQUISITIVO DE JUNIO DE 2016 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES 7,963 CAPTACIÓN TRADICIONAL 2001 Depósitos de

Balance General al 30 de Junio del 2016 EXPRESADO EN MONEDA DE PODER ADQUISITIVO DE JUNIO DE 2016 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES 7,963 CAPTACIÓN TRADICIONAL 2001 Depósitos de

Banco Base, S. A., Institución de Banca Múltiple, Grupo Financiero Base Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2016 y 2015

Al 31 de diciembre de 2016 y 2015") Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2016 y 2015 Activo 2016 2015 Pasivo y Capital Contable 2016 2015 Disponibilidades (Nota6) $ 2,002 $ 1,103 Captación tradicional (Nota 16) Inversiones

Balances Generales (Notas 1, 2 y 3) Al 31 de diciembre de 2016 y 2015 Activo 2016 2015 Pasivo y Capital Contable 2016 2015 Disponibilidades (Nota6) $ 2,002 $ 1,103 Captación tradicional (Nota 16) Inversiones

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V

Características principales de los servicios de intermediación financiera

Características principales de los servicios de intermediación financiera Qué son los Servicios Financieros? Servicios diversos que prestan las entidades financieras autorizadas, con el objeto de satisfacer

Características principales de los servicios de intermediación financiera Qué son los Servicios Financieros? Servicios diversos que prestan las entidades financieras autorizadas, con el objeto de satisfacer

P A S I V O Y C A P I T A L

" NACIONAL FINANCIERA, S.N.C. " BALANCE GENERAL CONSOLIDADO CON SUBSIDIARIAS AL 31 DE MARZO DE 2017 (Cifras en millones de pesos ) A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES 30,570 CAPTACIÓN

" NACIONAL FINANCIERA, S.N.C. " BALANCE GENERAL CONSOLIDADO CON SUBSIDIARIAS AL 31 DE MARZO DE 2017 (Cifras en millones de pesos ) A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES 30,570 CAPTACIÓN

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V

CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA BOLSA MEXICANA DE VALORES, S.A.B. DE C.V. BALANCE GENERAL DE INSTITUCIONES DE CRÉDITO CIERRE PERIODO ACTUAL TRIMESTRE AÑO ANTERIOR 10000000 A C T I V