Sistema de Información Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

|

|

|

- Eugenia Quintero Domínguez

- hace 5 años

- Vistas:

Transcripción

1 Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 1

2 2 RG 4310/2018 (AFIP) RG 4310/2018 (AFIP) reglamentaria de la RG 4248/2018 (SENASA-INASE-MINAGRO-AFIP) VIGENCIA: Desde su publicación en el B.O. 19/09/2018. APLICACIÓN: desde 01/11/2018 El Simplificado Agrícola, reemplaza a los Registros y Regímenes Informativos vinculados a la actividad de producción y comercialización de granos y semillas en proceso de certificación (cereales y oleaginosas) y legumbres secas.

3 REGISTROS Y REGÍMENES INFORMATIVOS REEMPLAZADOS REGISTROS RFOG Registro de Operadores de Granos (AFIP) PPGM Padrón de Productores de Granos Monotributistas (AFIP) TIRE Registro de Tierras Rurales (AFIP) 4 RENSPA Agrícola (SENASA) REGÍMENES INFORMATIVOS Declaración Jurada de Siembra y Origen de Semillas y Declaración Jurada de Producción y Reserva de Semillas (INASE) Régimen Informativo de Capacidad Productiva y Producción - 1 DDJJ Existencias, 2 DDJJ Superficie, 2 DDJJ Producción- (AFIP) Declaración Jurada de Producción de Granos anual (SENASA) 3

4 4 CARACTERÍSTICAS GENERALES Inscripción 100% ONLINE. Registración inmediata con control online. Notificación por DFE (Domicilio Fiscal Electrónico). Interoperabilidad entre organismos (AFIP MINAGRO - SENASA - INASE). 2 DDJJ anuales (Cosecha fina y gruesa). Sistema de Scoring basado en parámetros objetivos de comportamiento fiscal que determinan un ESTADO. Devolución de IVA: 45 días promedio.

5 5 REQUISITOS REQUISITOS DE HABILITACIÓN DEL SISTEMA Contar con Clave Fiscal Nivel de Seguridad 3 y poseer datos biométricos registrados y aceptados. Poseer Domicilio Fiscal Electrónico constituído RG REQUISITOS PARA OPERAR CON EL SISTEMA Previo a operar con el Sistema, deberá informar al menos una dirección de correo electrónico y un número de teléfono particular.

6 6 NOTIFICACIÓN DFE- Efectos Notificación DFE: RG 4280/2018 Artículo 7 - Lo que ocurra primero: a) El día en que el contribuyente, responsable y/o persona debidamente autorizada, proceda a la apertura del documento digital que contiene la comunicación o notificación. b) A las CERO (0) horas del día lunes inmediato posterior a la fecha en que las comunicaciones o notificaciones se encontraran disponibles en los servicios referidos en el inciso precedente. Efectos: A partir del segundo día corrido de la notificación por DFE del nuevo ESTADO asignado por el Sistema.

7 7 SUJETOS OBLIGADOS Deberán inscribirse: PRODUCTORES : Productores de granos y semillas en proceso de certificación -cereales y oleaginosas- y legumbres secas. OPERADORES : operadores que intervengan en la cadena de comercialización de los productos antes mencionados. PROPIETARIOS : Propietarios, copropietarios, usufructuarios y ocupantes -cualquiera fuera su título-, y sus subcontratantes -cualquiera fuera su modalidad de contratación- de inmuebles rurales explotados situados en el país, en la medida en que en ellos se desarrolle la producción mencionada. Cuando los inmuebles rurales pertenezcan a sujetos residentes en el exterior, la obligación señalada estará a cargo de sus representantes en el país.

8 8 UNIVERSO INICIAL Se migrará la información contenida en los distintos Registros y Regímenes Informativos de los ciudadanos que al inicio del SISA: 1 2 Se encuentren incluidos - activos o suspendidos - en el Registro Fiscal de Operadores de Granos (RFOG) o en el Padrón de Productores de Granos Monotributistas (PPGM). Hayan exteriorizado su condición de productores agrícolas mediante: El cumplimiento de Capacidad Productiva para las campañas 2017/2018 y/o 2018/ El cumplimiento del TIRE, siempre que la registración de la actividad desarrollada se encuentre vigente. Hayan exteriorizado su calidad de "Propietarios" de inmuebles rurales mediante el cumplimiento del TIRE, siempre que la registración del domicilio se encuentre vigente y aunque no lo exploten por si mismos.

9 ANEXO II (Artículo 3 ) "ESTADOS" ESTADOS INACTIVO Tipo de incumplimiento INACTIVOS Incumplimientos detectados 1. Falta de Inscripción RUCA Operadores, y/ o 2. Falta de Inscripción en RENSPA Productores, y/ o 3. Persona humana o jurídica incluida en la base de Contribuyentes no confiables que se encuentra publicada en la página "web" de esta Administración Federal, y/ o 4. Falta de inscripción en el Impuesto a las Ganancias y/ o Valor Agregado o Monotributo, según corresponda, y/ o 5. Falta de constitución del Domicilio fiscal electrónico, y/ o 6. CUIT solicitante Inactiva, y/ o ESTADO 3 ESTADO 2 ESTADO 1 FORMAL INCORRECTA CONDUCTA FISCAL INCORRECTA CONDUCTA FISCAL 7. Incumplimiento Datos biométicos. 1. El sujeto no acredite inscripción como agente de retención del presente régimen y/o del régimen establecido por la Resolución General Nº 2118 y sus modificaciones, cuando por la naturaleza de las operaciones efectuadas se encuentre obligado, y/ o 2. Falta de presentación de declaraciones juradas de impuestos y/ o Regímenes de Información a los que el sujeto se encuentre obligado y cuyo control se encuentre a cargo de este Organismo, y/ o 3. CUIT de los integrantes de personas jurídicas Inactiva, y/ o 4. Domicilio fiscal denunciado o el declarado se encuentre en alguno de los supuestos previstos en el Artículo 5º de la Resolución General Nº 2109, o aquella que la reemplace o complemente, y/o 5. Registe requerimientos vencidos y pendientes de cumplimiento, y/ o 6. Falta de actualización de la/ s actividad/ es desarrollada/ s, de acuerdo con el Clasificador de Actividades Económicas (CLAE), y/ o 7. Incumplimiento de la obligación de declarar los montos efectivamente reintegrados en la DDJJ IVA, y/ o 8. Cualquier otro incumplimiento a la normativa vigente de tipo formal detectado a través de controles sistémicos. 1, Hayan sido querellados, denunciados penalmente, cuando exista auto de procesamiento vigente con elevación a juicio o sentencia condenatoria, o con el auto de quiebra decretado, entre otros. 2. Falta de habitualidad en el comercio de granos y sin existencias ni superficie asignada a la producción de granos, y/o 3. Falta de ingreso total o parcial de las retenciones efectuadas y/ o compensación improcedente de las mismas -"Operadores"-, y/o 4. Cualquier otro incumplimiento a la normativa vigente detectado a través de controles sistémicos. 1. Sólo incumple el requisito de "permanencia" por el plazo establecido en el Artículo 3), y/ o 2. Calificación SIPER distinta de A. Cumple el requisito de "permanencia" por el plazo establecido en el Artículo 3) y calificación SIPER A. 9

10 MÓDULOS DEL SISTEMA CATEGORÍA SUPERFICIE/ ACTIVIDAD INFORMACIÓN PRODUCTIVA Opción Alta Opción Baja Empadronamiento Superficie Empadronamiento Actividad Opción IP1 Opción IP2 CONSULTAS El usuario podrá ir completando los campos y guardar los datos en borrador, al confirmar el envío el sistema informará los campos faltantes y ejecutará los controles definidos para cada categoría basado en la Matriz de Riesgo. 10

11 MÓDULO CATEGORÍA - ALTA PRODUCTOR CORREDOR MERCADO DE CEREALES A TÉRMINO DESMOTADOR DE ALGODÓN OPERADOR CON PLANTA OPERADOR SIN PLANTA CANJEADOR EXPORTADOR CON PLANTA ACOPIADOR OTRO COMERCIANTE DE GRANOS EXPORTADOR SIN PLANTA OTRO ARRENDADOR CONTRATISTA RURAL PROVEEDOR DE INSUMOS, SERVICIOS Y BIENES DE CAPITAL PROFESIONAL APLICADOR AÉREO 11

12 MÓDULO SUPERFICIE /ACTIVIDAD Opción Superficie ü Consiste en el empadronamiento del domicilio de la tierra rural, y deberá ser cumplimentada por los propietarios, copropietarios, usufructuarios y ocupantes, cualquiera fuera su título. ü Artículo 20: Excepcionalmente el SISTEMA aceptará una carga incompleta de datos en las que no se cuente con toda la información dentro del Módulo Superficie únicamente en las situaciones incluidas en el micrositio Actividades Agropecuarias, entre ellas podemos mencionar. ü Juicios de Usucapión que no cuenten con el fallo judicial con sentencia firme. ü Tenencia precaria de la tierra mediante Certificados Provisorios de dominio emitidos por el Gobierno Provincial sobre tierras fiscales. ü Banquinas alquiladas a Municipios las cuales no cuentan con número de partida inmobiliaria identificada. 12

13 13 MÓDULO SUPERFICIE /ACTIVIDAD Opción Actividad Deberán ingresar en esta opción: ü Productores de granos y semillas en proceso de certificación -cereales y oleaginosas- y legumbres secas. ü Sub-contratantes, para informar los contratos celebrados cuya finalidad sea la subcontratación de la tierra rural. De tratarse de explotaciones de terceros, la registración deberá contar con la aceptación on- line de la contraparte ( Propietario ) a efectos de quedar confirmada.

14 14 MÓDULO SUPERFICIE /ACTIVIDAD Opción Actividad Número de RENSPA ü Al momento de informarse una actividad/contrato de Agricultura, el Productor deberá seleccionar el Nro. de RENSPA. ü Para ello, el sistema listará los RENSPA que la CUIT posee vigentes para la provincia en la cual está ubicada la tierra rural, debiendo el usuario: ü Seleccionar un RENSPA vigente. ü Solicitar NUEVO RENSPA a través del SISA.

15 MÓDULO INFORMACIÓN PRODUCTIVA Se suministrará por campaña agrícola mediante dos presentaciones: 1 Obligatorio para Productores respecto a la existencias y superficie, independientemente del destino final. Información Productiva 1 IP1 : Desde el día 1 al 31 de octubre de cada año. Comprende: Existencias al 30 de septiembre de cada año. Superficie agrícola destinada a los cultivos de cosecha fina / de invierno. 2 Información Productiva 2 IP2 : Desde el día 1 de enero hasta el último día del mes de febrero de cada año. Comprende: Superficie agrícola destinada a los cultivos de cosecha gruesa/ de verano. La RG 4310 deroga la RG 3342 Información de Producción a partir del 01/11/2018 Una vez iniciada la nueva campaña 19/20, la totalidad de presentaciones se realizarán con el sistema SISA. 15

16 PERFIL DE RIESGO - PRODUCTOR PRODUCTOR NUEVO SISTEMA - SISA IVA GANANCIA S IVA GANANCIA S Estados Retención Devolució n Retención Estados Retención Devolució n Retención No incluido o Excluido 10,5% - 15% Suspendido 10,5% - 2% Activo 8% 7% 2% RÉGIMEN ACTUAL - RFOG 3- Riesgo Alto 8% - 15% 2- Riesgo Medio y Nuevas Altas 7% 6% 2% 1- Riesgo Bajo 5% 5% - Productor Inactivo (*): sufrirá una retención del IVA del 10,5% y una retención del Impuesto a las Ganancias del 28 % o del 35 % según se encuentre inscripto o no en el Impuesto a las Ganancias. (*) Productor sin número de RENSPA 16

17 PERFIL DE RIESGO - OPERADORES RÉGIMEN ACTUAL - RFOG NUEVO SISTEMA - SISA IVA GANANCIAS IVA GANANCIAS Estados Retención Retención Estados Retención Retención No incluido o Excluido 10,5% (No compensable) 15% 3- Riesgo Alto 8% (No compensable) 15% Suspendido 10,5% 2% Activo 8% 2% 2- Riesgo Medio y Nuevas Altas 1- Riesgo Bajo 5% (Compensable) 5% (Compensable) 2% - -. La adquisición de grano a Productores Inactivos (*) generará retenciones NO compensables para el operador. -. Solo podrán compensar los operadores con plantas habilitadas en RUCA. (*) Productor sin número de RENSPA 17

18 18 SISTEMA DE SCORING Controles Periódicos CAMBIO DE ESTADO - CAUSALES QUE DETERMINAN LA INACTIVACIÓN Objetivo: Detectar incumplimientos que impliquen para determinadas CUITs o actividades su inactivación en el SISA. Periodicidad: Proceso diario. Inducción - Plazo: Se estima en 6/7 días corridos (fecha límite informada en la comunicación realizada al contribuyente). Causales : Falta DFE, sin RENSPA Activo, sin alta en Ganancias, IVA/ Monotributo,etc.

19 19 SISTEMA DE SCORING Controles Periódicos CAMBIO DE ESTADO POR INCORRECTA CONDUCTA FISCAL Objetivo: Detectar incumplimientos que impliquen una Incorrecta Conducta Fiscal. Inducción - Plazo: Se estima en 12 días corridos (fecha límite informada en la comunicación realizada al contribuyente). Causales Ejemplos: Causas Penales, Calificación SIPER distinta de A, Incumplimiento del requisito de permanencia de 24 meses en Estado 2, etc.

20 SISTEMA DE SCORING Controles Periódicos CAMBIO DE ESTADO POR INCUMPLIMIENTOS FORMALES Objetivo: Detectar incumplimientos del tipo formal. Inducción - Plazo: Se estima en 12 días corridos (fecha límite informada en la comunicación realizada al contribuyente). Marca de no Reintegro: Cumplido el plazo indicado en la comunicación de inducción y de persistir el incumplimiento, se suspenderá el reintegro por un plazo de 60 días. Vencido dicho plazo, impactará el cambio de ESTADO en el SISA. Causales Ejemplo: Falta de presentación DDJJ y/o regímenes de información, etc. 20

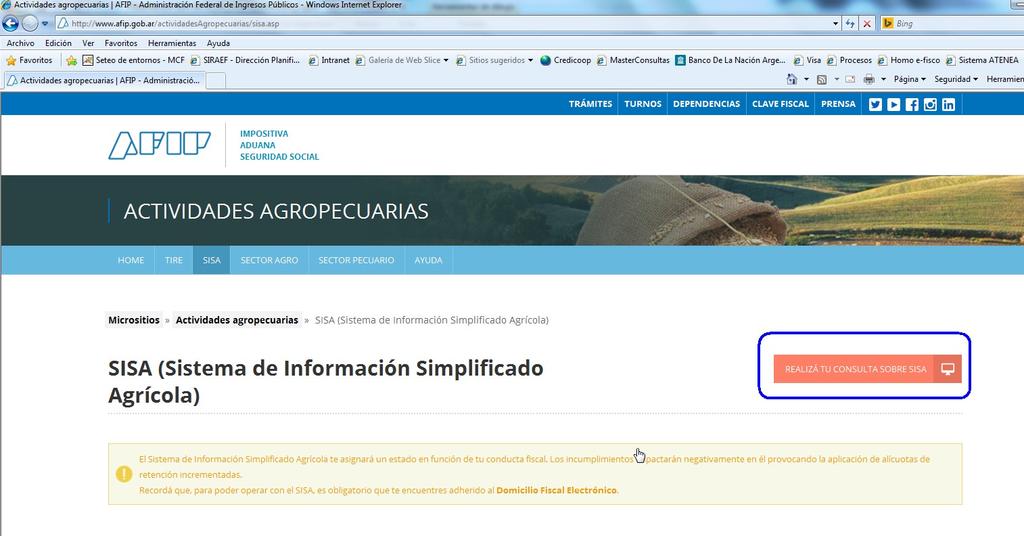

21 21 CONSULTAS SISA Micrositio Actividades Agropecuarias/ Opción SISA/ Realizá tu consulta MICROSITIO SISA

22 22

23 Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 23

Sistema de Información Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 1 2 RG 4310/2018 (AFIP) RG 4310/2018 (AFIP) reglamentaria INASE-MINAGRO-AFIP) de la RG 4248/2018 (SENASA- VIGENCIA: Desde su publicación

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 1 2 RG 4310/2018 (AFIP) RG 4310/2018 (AFIP) reglamentaria INASE-MINAGRO-AFIP) de la RG 4248/2018 (SENASA- VIGENCIA: Desde su publicación

Sistema de Información Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 1 2 RG 4310/2018 (AFIP) RG 4310/2018 (AFIP) reglamentaria INASE-MINAGRO-AFIP) de la RG 4248/2018 (SENASA- VIGENCIA: Desde su publicación

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 1 2 RG 4310/2018 (AFIP) RG 4310/2018 (AFIP) reglamentaria INASE-MINAGRO-AFIP) de la RG 4248/2018 (SENASA- VIGENCIA: Desde su publicación

Sistema de Información Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

Sistema de Información Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

Simplificado Agrícola SISA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 2 QUÉ ES EL SISA? Es el nuevo Simplificado Agrícola, que reemplazará a los Registros y Regímenes Informativos vinculados a la actividad

Requisitos para su incorporación. Universo inicial

NORMA Resol.Conj. 4248 (MA-SENASA-INASE-AFIP) Y RG 4310 AFIP TEMA Sistema de Información Simplificado Agrícola - SISA FECHA 01/10/2018 AUTOR DEPARTAMENTO DE IMPUESTOS ZENI Resumen El Sistema de Información

NORMA Resol.Conj. 4248 (MA-SENASA-INASE-AFIP) Y RG 4310 AFIP TEMA Sistema de Información Simplificado Agrícola - SISA FECHA 01/10/2018 AUTOR DEPARTAMENTO DE IMPUESTOS ZENI Resumen El Sistema de Información

SISA SISTEMA DE INFORMACION SIMPLIFICADA AGRICOLA REGLAMENTACIÓN AFIP

SISA SISTEMA DE INFORMACION SIMPLIFICADA AGRICOLA REGLAMENTACIÓN AFIP Con fecha 19 de septiembre se publica en el BO la resolución 4310 AFIP que reglamenta los requisitos y condiciones para integrar el

SISA SISTEMA DE INFORMACION SIMPLIFICADA AGRICOLA REGLAMENTACIÓN AFIP Con fecha 19 de septiembre se publica en el BO la resolución 4310 AFIP que reglamenta los requisitos y condiciones para integrar el

Sistema de Información Simplificado Agrícola SISA

Economía y Sociología, EEA Pergamino. Informe Técnico Nº 7. Octubre, 2018. Sistema de Información Simplificado Agrícola SISA A.- Introducción 1 Cdra. María Cecilia Paolilli La Resolución General conjunta

Economía y Sociología, EEA Pergamino. Informe Técnico Nº 7. Octubre, 2018. Sistema de Información Simplificado Agrícola SISA A.- Introducción 1 Cdra. María Cecilia Paolilli La Resolución General conjunta

SERVICIO NACIONAL DE SANIDAD Y CALIDAD AGROALIMENTARIA,

MINISTERIO DE AGROINDUSTRIA, SERVICIO NACIONAL DE SANIDAD Y CALIDAD AGROALIMENTARIA, INSTITUTO NACIONAL DE SEMILLAS Y ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Conjunta 4248 Creación

MINISTERIO DE AGROINDUSTRIA, SERVICIO NACIONAL DE SANIDAD Y CALIDAD AGROALIMENTARIA, INSTITUTO NACIONAL DE SEMILLAS Y ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General Conjunta 4248 Creación

MR Consultores REGISTRO FISCAL DE TIERRAS RURALES EXPLOTADAS. Jornadas de Capacitación y Actualización Tributaria. Resolución General (AFIP) 4096

4096") MR Consultores Jornadas de Capacitación y Actualización Tributaria REGISTRO FISCAL DE TIERRAS RURALES EXPLOTADAS Resolución General (AFIP) 4096 Contactos por mail a: info@mrconsultores.com.ar Contactos

MR Consultores Jornadas de Capacitación y Actualización Tributaria REGISTRO FISCAL DE TIERRAS RURALES EXPLOTADAS Resolución General (AFIP) 4096 Contactos por mail a: info@mrconsultores.com.ar Contactos

I m p u e s tos Formalidades del comercio de granos

A N E X O D E A C T U A L I Z A C I Ó N - J U N I O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: M A R ZO 2010 Colección Práctica I m p u e s tos Formalidades del comercio de granos Ariel F. Campana ACLARACIONES

A N E X O D E A C T U A L I Z A C I Ó N - J U N I O 2 0 1 4 ACTUALIZ ACIONES ANTERIORES: M A R ZO 2010 Colección Práctica I m p u e s tos Formalidades del comercio de granos Ariel F. Campana ACLARACIONES

Resolución General E/2017. AFIP. Procedimiento.IVA. Actualización de datos Productor Web

Resolución General 4177. E/2017. AFIP. Procedimiento.IVA. Actualización de datos Productor Web Se establece que los fines de tramitar las solicitudes de inclusión, actualización de datos, cambio de categoría

Resolución General 4177. E/2017. AFIP. Procedimiento.IVA. Actualización de datos Productor Web Se establece que los fines de tramitar las solicitudes de inclusión, actualización de datos, cambio de categoría

OBSERVATORIO AGROPECUARIO

Fecha del boletín Volumen 1, nº 1 Departamento Administración Rural Junio 2018 Nº 7 El Observatorio Agropecuario es un proyecto de la Facultad Regional, cuyo objetivo es presentar a productores y técnicos

Fecha del boletín Volumen 1, nº 1 Departamento Administración Rural Junio 2018 Nº 7 El Observatorio Agropecuario es un proyecto de la Facultad Regional, cuyo objetivo es presentar a productores y técnicos

LA INFORMATICA APLICADA AL CONTROL FISCAL DE LA ACTIVIDAD AGROPECUARIA

X JORNADA DE LOS PROFESIONALES EN CIENCIAS ECONÓMICAS DEL SUR DE SANTA FE VENADO TUERTO 2011 Planificación y Gestión Agropecuaria ASOCIACION DE GRADUADOS EN CS. ECONÓMICAS DE CAÑADA DE GOMEZ Y SU ZONA

X JORNADA DE LOS PROFESIONALES EN CIENCIAS ECONÓMICAS DEL SUR DE SANTA FE VENADO TUERTO 2011 Planificación y Gestión Agropecuaria ASOCIACION DE GRADUADOS EN CS. ECONÓMICAS DE CAÑADA DE GOMEZ Y SU ZONA

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4177-E Procedimiento. IVA. Actualización de Datos. Actualización de Datos Productor WEB. Resolución General N 2.300, sus modificatorias y

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4177-E Procedimiento. IVA. Actualización de Datos. Actualización de Datos Productor WEB. Resolución General N 2.300, sus modificatorias y

PADRON DE PRODUCTORES DE GRANOS MONOTRIBUTISTAS

Rosario, 20 de Octubre de 2008. PADRON DE PRODUCTORES DE GRANOS MONOTRIBUTISTAS Fuente: Resolución General (AFIP) 2504 B.O. 17/10/2008 Aspectos salientes. 1. Se elimina la posibilidad de trasladar cereales

Rosario, 20 de Octubre de 2008. PADRON DE PRODUCTORES DE GRANOS MONOTRIBUTISTAS Fuente: Resolución General (AFIP) 2504 B.O. 17/10/2008 Aspectos salientes. 1. Se elimina la posibilidad de trasladar cereales

Registro Fiscal de operadores de la cadena de producción y comercialización de haciendas y carnes bovinas y bubalinas

Registro Fiscal de operadores de la cadena de producción y comercialización de haciendas y carnes bovinas y bubalinas El Registro Fiscal de operadores de la cadena de producción y comercialización de haciendas

Registro Fiscal de operadores de la cadena de producción y comercialización de haciendas y carnes bovinas y bubalinas El Registro Fiscal de operadores de la cadena de producción y comercialización de haciendas

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4310 Sistema de Información Simplificado Agrícola SISA. Resolución General Conjunta N 4.248 (Ministerio de Agroindustria - SENASA - INASE

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4310 Sistema de Información Simplificado Agrícola SISA. Resolución General Conjunta N 4.248 (Ministerio de Agroindustria - SENASA - INASE

(R.G y 3102 AFIP)

") Buenos Aires, 13 de Mayo de 2011 MEEMORRAANDUM MODIFICACIONES INTRODUCIDAS EN LA NORMATIVA VINCULADA CON EL REGISTRO FISCAL DE OPERADORES DE GRANOS Y CON EL REGIMEN DE INFORMACION DE EXISTENCIAS Y CAPACIDAD

Buenos Aires, 13 de Mayo de 2011 MEEMORRAANDUM MODIFICACIONES INTRODUCIDAS EN LA NORMATIVA VINCULADA CON EL REGISTRO FISCAL DE OPERADORES DE GRANOS Y CON EL REGIMEN DE INFORMACION DE EXISTENCIAS Y CAPACIDAD

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4327 Impuesto al Valor Agregado. Comercialización de granos no destinados a la siembra -cereales y oleaginosos- y legumbres secas -porotos,

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4327 Impuesto al Valor Agregado. Comercialización de granos no destinados a la siembra -cereales y oleaginosos- y legumbres secas -porotos,

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MARZO 2016

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MARZO 2016 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MARZO 2016 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

RG 2750 Claudia Chiaradia

INFORMACION SOBRE EXISTENCIAS DE GRANOS NO DESTINADOS A LA SIEMBRA Y LEGUMBRES SECAS DE PROPIA PRODUCCION Y DE LA CAPACIDAD PRODUCTIVA AGRARIA RG 2750 Claudia Chiaradia www.chiaradiazabala.com.ar INFORMACIÓN

INFORMACION SOBRE EXISTENCIAS DE GRANOS NO DESTINADOS A LA SIEMBRA Y LEGUMBRES SECAS DE PROPIA PRODUCCION Y DE LA CAPACIDAD PRODUCTIVA AGRARIA RG 2750 Claudia Chiaradia www.chiaradiazabala.com.ar INFORMACIÓN

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4324 Procedimiento. Reglamentación del Sistema de Información Simplificado Agrícola SISA. Resolución General Nº 4.310. Su modificación. Ciudad

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4324 Procedimiento. Reglamentación del Sistema de Información Simplificado Agrícola SISA. Resolución General Nº 4.310. Su modificación. Ciudad

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

PRODUCCIÓN Y COMERCIALIZACIÓN DE HACIENDAS Y CARNES BOVINAS / BUBALINAS

PRODUCCIÓN Y COMERCIALIZACIÓN DE HACIENDAS Y CARNES BOVINAS / BUBALINAS Esquema de controles AFIP - en conjunto con Ministerio de Agroindustria ARBA con el obje=vo de transparentar la cadena de comercialización

PRODUCCIÓN Y COMERCIALIZACIÓN DE HACIENDAS Y CARNES BOVINAS / BUBALINAS Esquema de controles AFIP - en conjunto con Ministerio de Agroindustria ARBA con el obje=vo de transparentar la cadena de comercialización

Informacion on line en el agro. Dra. C.P. Claudia A. Chiaradía

Informacion on line en el agro Dra. C.P. Claudia A. Chiaradía www.chiaradiazabala.com.ar Régimen de registro sistémico y movimientos de granos Qué debemos entender por registración sistémica? Informar

Informacion on line en el agro Dra. C.P. Claudia A. Chiaradía www.chiaradiazabala.com.ar Régimen de registro sistémico y movimientos de granos Qué debemos entender por registración sistémica? Informar

R.G REGISTRO FISCAL DE TIERRAS RURALES EXPLOTADAS (TIRE)

") R.G 4.096 REGISTRO FISCAL DE TIERRAS RURALES EXPLOTADAS (TIRE) CONSULTAS ABC PAGINA WEB AFIP. A partir del 31.08.2017 hasta el 20.10.2017 RESPUESTAS EMITIDAS POR LA AFIP EN EL ABC DEL DIA 31 DE AGOSTO

R.G 4.096 REGISTRO FISCAL DE TIERRAS RURALES EXPLOTADAS (TIRE) CONSULTAS ABC PAGINA WEB AFIP. A partir del 31.08.2017 hasta el 20.10.2017 RESPUESTAS EMITIDAS POR LA AFIP EN EL ABC DEL DIA 31 DE AGOSTO

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4198-E Procedimiento. IVA. Registro Fiscal de Operadores de la Cadena de Producción y Comercialización de Haciendas y Carnes Bovinas y Bubalinas.

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4198-E Procedimiento. IVA. Registro Fiscal de Operadores de la Cadena de Producción y Comercialización de Haciendas y Carnes Bovinas y Bubalinas.

Julio Novedades impositivas del al 26-07

Julio 2017 - Novedades impositivas del 20-07 al 26-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. BENEFICIARIOS DEL EXTERIOR. SE SUSPENDE HASTA EL 16/1/2018 LA RETENCIÓN DEL IMPUESTO APLICABLE A LOS

Julio 2017 - Novedades impositivas del 20-07 al 26-07 Novedades Nacionales IMPUESTO A LAS GANANCIAS. BENEFICIARIOS DEL EXTERIOR. SE SUSPENDE HASTA EL 16/1/2018 LA RETENCIÓN DEL IMPUESTO APLICABLE A LOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4096-E Procedimiento. Operaciones de explotación de tierras rurales por cuenta propia o de terceros usufructuarios. Registro Fiscal de Tierras

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4096-E Procedimiento. Operaciones de explotación de tierras rurales por cuenta propia o de terceros usufructuarios. Registro Fiscal de Tierras

ABC TIERRAS RURALES EXPLOTADAS TIRE

ABC TIERRAS RURALES EXPLOTADAS TIRE Directorio Impuestos Regímenes de Información Registro fiscal de tierras rurales explotadas - RG 4096/17 Sujetos obligados / Requisitos y condiciones 8 consultas Inscripción

ABC TIERRAS RURALES EXPLOTADAS TIRE Directorio Impuestos Regímenes de Información Registro fiscal de tierras rurales explotadas - RG 4096/17 Sujetos obligados / Requisitos y condiciones 8 consultas Inscripción

vencidos, destinado a productores de granos inscriptos y a contribuyentes inscriptos en el Padrón de

11/06/10 CARTAS DE PORTE PARA EL TRASLADO DE GRANOS (R.G. AFIP 2845) Se establece un Régimen de Información de Formularios de Carta de Porte anulados, extraviados y/o vencidos, destinado a productores

11/06/10 CARTAS DE PORTE PARA EL TRASLADO DE GRANOS (R.G. AFIP 2845) Se establece un Régimen de Información de Formularios de Carta de Porte anulados, extraviados y/o vencidos, destinado a productores

ESTUDIO CIANCAGLINI. El régimen no es optativo, es de utilización obligatoria para las liquidaciones que se emitan a partir del

ESTUDIO CIANCAGLINI Contadores Publicos Maipú Nro. 257 Cr. Alejandro A. Ciancaglini ( 7513)A.G.Chaves-Bs.As. Cr. Bernardo A. Ciancaglini TEL/FAX 02983-484276 Email : acianca@agrored.net.ar / bac@agrored.net.ar

ESTUDIO CIANCAGLINI Contadores Publicos Maipú Nro. 257 Cr. Alejandro A. Ciancaglini ( 7513)A.G.Chaves-Bs.As. Cr. Bernardo A. Ciancaglini TEL/FAX 02983-484276 Email : acianca@agrored.net.ar / bac@agrored.net.ar

MR Consultores 12/03/2016. ESTADOS ADMINISTRATIVOS DE LA CUIT Resolución General (AFIP) Jornadas de Capacitación y Actualización Tributaria

Jornadas de Capacitación y Actualización Tributaria") MR Consultores Jornadas de Capacitación y Actualización Tributaria ESTADOS ADMINISTRATIVOS DE LA CUIT Resolución General (AFIP) 3832 DEROGACION RG 3358 Expositor: Dr. Marcelo D. Rodríguez Diario LA NACION

MR Consultores Jornadas de Capacitación y Actualización Tributaria ESTADOS ADMINISTRATIVOS DE LA CUIT Resolución General (AFIP) 3832 DEROGACION RG 3358 Expositor: Dr. Marcelo D. Rodríguez Diario LA NACION

REGIMENES DE INFORMACION Y CONTROLES SISTEMICOS EN EL AGRO. Dra. C.P. Claudia A. Chiaradía

REGIMENES DE INFORMACION Y CONTROLES SISTEMICOS EN EL AGRO Dra. C.P. Claudia A. Chiaradía www.chiaradiazabala.com.ar Regímenes de Información para Productores Actualización de Datos en el RFOG - RG 2300-2644

REGIMENES DE INFORMACION Y CONTROLES SISTEMICOS EN EL AGRO Dra. C.P. Claudia A. Chiaradía www.chiaradiazabala.com.ar Regímenes de Información para Productores Actualización de Datos en el RFOG - RG 2300-2644

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

Actualización on line. Regístrese y manténgase informado! V. Lectura de íconos y simbología de la colección XIV

Ariel F. Campana Í n d i ce Página VII 1.1 Actualización on line. Regístrese y manténgase informado! V Abreviaturas de la colección XIII Lectura de íconos y simbología de la colección XIV Introducción

Ariel F. Campana Í n d i ce Página VII 1.1 Actualización on line. Regístrese y manténgase informado! V Abreviaturas de la colección XIII Lectura de íconos y simbología de la colección XIV Introducción

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información Se establece un procedimiento de registración para los contratos y operaciones de compraventa

Resolución General 3744/2015. AFIP. Granos. IVA. Granos no destinados a la siembra. Régimen de información Se establece un procedimiento de registración para los contratos y operaciones de compraventa

Resoluciones Generales

Boletín Oficial Nº 33.673 - Primera Sección 32 Martes 25 de julio de 2017 Resoluciones Generales #I5360890I# ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4096-E Procedimiento. Operaciones

Boletín Oficial Nº 33.673 - Primera Sección 32 Martes 25 de julio de 2017 Resoluciones Generales #I5360890I# ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4096-E Procedimiento. Operaciones

Informe impositivo Informe impositivo

Informe impositivo Informe impositivo jueves 05 de julio de 2018 Nº 71 Contenido Demanda de repetición (ARBA) 2 En la búsqueda para evitar que los pagos efectuados por los sujetos obligados, no excedan

Informe impositivo Informe impositivo jueves 05 de julio de 2018 Nº 71 Contenido Demanda de repetición (ARBA) 2 En la búsqueda para evitar que los pagos efectuados por los sujetos obligados, no excedan

Cómo realizo la inscripción en el Registro Fiscal de Tierras Rurales Explotadas -TIRE-? Paso #01

Cómo realizo la inscripción en el Registro Fiscal de Tierras Rurales Explotadas -TIRE-? Paso #01 Ingresá con tu clave fiscal a la página web del organismo, www.afip.gob.ar. Paso #02 A continuación, el

Cómo realizo la inscripción en el Registro Fiscal de Tierras Rurales Explotadas -TIRE-? Paso #01 Ingresá con tu clave fiscal a la página web del organismo, www.afip.gob.ar. Paso #02 A continuación, el

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016)

") LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

LOS ESTADOS ADMINISTRATIVOS DE LA CUIT EN EL SISTEMA REGISTRAL RG 3832 (BO 3/3/2016) HUMBERTO J. BERTAZZA CAT 9-03-16 OBJETO (ART 1º) Estados administrativos de la CUIT. En el ámbito del Sistema registral.

REGISTRACION DE CONTRATOS AGRICOLAS. RG 2596/09 (y modif.)

") REGISTRACION DE CONTRATOS AGRICOLAS RG 2596/09 (y modif.) OBJETO Establece un procedimiento de registración ante la Administración Federal de las operaciones de compraventa de: a) Granos no destinados

REGISTRACION DE CONTRATOS AGRICOLAS RG 2596/09 (y modif.) OBJETO Establece un procedimiento de registración ante la Administración Federal de las operaciones de compraventa de: a) Granos no destinados

Actualización on line. Regístrese y manténgase informado! 5. Lectura de íconos y simbología de la colección 14

Ariel F. Campana Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Abreviaturas de la colección 13 Lectura de íconos y simbología de la colección 14 Introducción 15 1.2

Ariel F. Campana Í n d i ce Página 7 1.1 Actualización on line. Regístrese y manténgase informado! 5 Abreviaturas de la colección 13 Lectura de íconos y simbología de la colección 14 Introducción 15 1.2

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

AFIP ESTADOS ADMINISTRATIVOS DE LA CUIT - R.G. AFIP Nº3832/16 CONTRIBUYENTES CON CUIT LIMITADA INSTRUCTIVO PARA OBTENER EL ESTADO ADMINISTRATIVO ACTIVO SIN 1AFIP R.G. AFIP Nº 3832/16 ESTADOS ADMINISTRATIVOS

PROCEDIMIENTO DE EVALUACIÓN PERIÓDICA DE CONTRIBUYENTES PARA DETERMINAR LOS ESTADOS ADMINISTRATIVOS DE LA CLAVE ÚNICA DE IDENTIFICACIÓN TRIBUTARIA

PROCEDIMIENTO DE EVALUACIÓN PERIÓDICA DE CONTRIBUYENTES PARA DETERMINAR LOS ESTADOS ADMINISTRATIVOS DE LA CLAVE ÚNICA DE IDENTIFICACIÓN TRIBUTARIA Carolina H. Marchetti La Administración Federal de Ingresos

PROCEDIMIENTO DE EVALUACIÓN PERIÓDICA DE CONTRIBUYENTES PARA DETERMINAR LOS ESTADOS ADMINISTRATIVOS DE LA CLAVE ÚNICA DE IDENTIFICACIÓN TRIBUTARIA Carolina H. Marchetti La Administración Federal de Ingresos

NOVEDADES NACIONALES

NOVEDADES NACIONALES PROCEDIMIENTO FISCAL RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3096 Provincia de Buenos Aires. San Antonio de Areco. Obligaciones impositivas y de los recursos de la seguridad

NOVEDADES NACIONALES PROCEDIMIENTO FISCAL RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3096 Provincia de Buenos Aires. San Antonio de Areco. Obligaciones impositivas y de los recursos de la seguridad

o la capacidad de producción de los contribuyentes que desarrollan la actividad agrícola

INFORMACION SOBRE EXISTENCIAS DE GRANOS NO DESTINADOS A LA SIEMBRA Y LEGUMBRES SECAS DE PROPIA PRODUCCION Y DE LA CAPACIDAD PRODUCTIVA AGRARIA RG 2750 C.P. Claudia A. Chiaradía www.chiaradiazabala.com.ar

INFORMACION SOBRE EXISTENCIAS DE GRANOS NO DESTINADOS A LA SIEMBRA Y LEGUMBRES SECAS DE PROPIA PRODUCCION Y DE LA CAPACIDAD PRODUCTIVA AGRARIA RG 2750 C.P. Claudia A. Chiaradía www.chiaradiazabala.com.ar

Resolución General 3902/2016. AFIP. Granos. Ganancias. Granos y Legumbres Secas. Retención. Emergencia agropecuaria

Resolución General 3902/2016. AFIP. Granos. Ganancias. Granos y Legumbres Secas. Retención. Emergencia agropecuaria Se incorpora la excepción de Retención del impuesto a las Gananancias a los productores

Resolución General 3902/2016. AFIP. Granos. Ganancias. Granos y Legumbres Secas. Retención. Emergencia agropecuaria Se incorpora la excepción de Retención del impuesto a las Gananancias a los productores

CUADRO COMPARATIVO DE LAS RG (AFIP) 2750/2010 y 3342/2012

2750/2010 y 3342/2012") CUADRO COMPARATIVO DE LAS (AFIP) 2750/2010 y 3342/2012 TRISTAN & ASOCIADOS Maipú 746 PB Ciudad Autónoma de Buenos Aires Www.tristanyasociados.com ALCANCE Artículo 1 Establécese un régimen de información

CUADRO COMPARATIVO DE LAS (AFIP) 2750/2010 y 3342/2012 TRISTAN & ASOCIADOS Maipú 746 PB Ciudad Autónoma de Buenos Aires Www.tristanyasociados.com ALCANCE Artículo 1 Establécese un régimen de información

Formularios requeridos para la inscripción de Clientes / Proveedores:

Formularios requeridos para la inscripción de Clientes / Proveedores: IMPUESTOS NACIONALES Formularios requeridos para acreditar condición de inscripción en A.F.I.P. / D.G.I.(IVA/Ganancias) Responsables

Formularios requeridos para la inscripción de Clientes / Proveedores: IMPUESTOS NACIONALES Formularios requeridos para acreditar condición de inscripción en A.F.I.P. / D.G.I.(IVA/Ganancias) Responsables

19/09/2010 EDITORIAL ERREPAR DECLARACIÓN JURADA INFORMATIVA

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

Informe impositivo Informe impositivo

Informe impositivo Informe impositivo lunes 08 de agosto de 2016 Nº 48 Contenido Certificado de exclusión retención de ganancias productores agrícolas 2 Las empresas que se encuentren en estado de emergencia

Informe impositivo Informe impositivo lunes 08 de agosto de 2016 Nº 48 Contenido Certificado de exclusión retención de ganancias productores agrícolas 2 Las empresas que se encuentren en estado de emergencia

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Resolución General 3690

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3690 Procedimiento. Operaciones de compraventa de granos no destinados a la siembra. Régimen de emisión de comprobantes. Norma conjunta Resolución

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3690 Procedimiento. Operaciones de compraventa de granos no destinados a la siembra. Régimen de emisión de comprobantes. Norma conjunta Resolución

NORMAS Y PROCEDIMIENTOS

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

NORMAS Y PROCEDIMIENTOS COMERCIALIZACION DE GRANOS ACOPIADORES CONSIGNATARIOS RECOMENDACIONES Cr. Néstor Oscar Teti SUJETO El acopiador consignatario es fiscalmente uno de los sujetos más vulnerables de

Escrito por Vanessa Corones Jueves, 26 de Febrero de :16 - Actualizado Lunes, 19 de Septiembre de :34

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES 1- QUÉ PROCESO DEBO REALIZAR PARA INSCRIBIRME COMO PYME? 1) Se debe ingresar a AFIP con CUIT y clave fiscal y habilitar desde Administrador de Relaciones de Clave Fiscal el servicio

PREGUNTAS FRECUENTES 1- QUÉ PROCESO DEBO REALIZAR PARA INSCRIBIRME COMO PYME? 1) Se debe ingresar a AFIP con CUIT y clave fiscal y habilitar desde Administrador de Relaciones de Clave Fiscal el servicio

Resolución General 3597/2014. AFIP. Exportadores. Industria del software. Régimen de promoción. Registro

Resolución General 3597/2014. AFIP. Exportadores. Industria del software. Régimen de promoción. Registro Se crea el "Registro esoecial de exportadores de Servicios" del "Régimen de Promocion de la industria

Resolución General 3597/2014. AFIP. Exportadores. Industria del software. Régimen de promoción. Registro Se crea el "Registro esoecial de exportadores de Servicios" del "Régimen de Promocion de la industria

RG AFIP- IVA. Comercialización de granos. Registro de operaciones

RG 3744 -AFIP- IVA. Comercialización de granos. Registro de operaciones Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3744 Impuesto al Valor Agregado. Ley según texto ordenado

RG 3744 -AFIP- IVA. Comercialización de granos. Registro de operaciones Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3744 Impuesto al Valor Agregado. Ley según texto ordenado

Registro de Tierras Rurales Explotadas

Registro de Tierras Rurales Explotadas Resolución General N 4096 (AFIP) Claudia Chiaradia Sujetos Obligados Notas Aclaratorias Propietarios Terceros Usufructuarios Tierras Rurales explotadas - Cultivo

Registro de Tierras Rurales Explotadas Resolución General N 4096 (AFIP) Claudia Chiaradia Sujetos Obligados Notas Aclaratorias Propietarios Terceros Usufructuarios Tierras Rurales explotadas - Cultivo

Ref. Promoción de la Industria del Software - Registro especial de exportadores de servicios - Bonos de crédito fiscal. 5/3/2014 (BO 11/03/2014)

") Res. Gral. AFIP 3597/14 Ref. Promoción de la Industria del Software - Registro especial de exportadores de servicios - Bonos de crédito fiscal. 5/3/2014 (BO 11/03/2014) VISTO la Ley 25.922 y su modificatoria

Res. Gral. AFIP 3597/14 Ref. Promoción de la Industria del Software - Registro especial de exportadores de servicios - Bonos de crédito fiscal. 5/3/2014 (BO 11/03/2014) VISTO la Ley 25.922 y su modificatoria

ESQUEMA GENERAL DE VENCIMIENTOS AMBITO AGROPECUARIO

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

ENERO FEBRERO MARZO 18-Jan 18-Feb 18-Mar 13-Jan 13-Feb 13-Mar 12/01: Retenciones efectuadas 2º quincena diciembre 26/01: Retenciones efectuadas 1º quincena enero 12/02: Retenciones enero 26/02: Retenciones

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

CARTA DE PORTE. Manual del Usuario

CARTA DE PORTE Manual del Usuario C A R T A D E P O R T E La Carta de Porte es la documentación que acredita el legítimo movimiento de granos y ganados en nuestro país. A partir del 26 de enero de 2009,

CARTA DE PORTE Manual del Usuario C A R T A D E P O R T E La Carta de Porte es la documentación que acredita el legítimo movimiento de granos y ganados en nuestro país. A partir del 26 de enero de 2009,

Solicitud de la registración por algunos de los sujetos intervinientes en la operación:

Nuevo régimen de registración: RG 3744/2015 AFIP. SUSTITUCION DE LA RG 2596. PROCEDIMIENTO DE REGISTRACION ANTE AFIP DE CONTRATOS Y OPERACIONES DE COMPRAVENTA DE GRANOS NO DESTINADOS A LA SIEMBRA- CEREALES

Nuevo régimen de registración: RG 3744/2015 AFIP. SUSTITUCION DE LA RG 2596. PROCEDIMIENTO DE REGISTRACION ANTE AFIP DE CONTRATOS Y OPERACIONES DE COMPRAVENTA DE GRANOS NO DESTINADOS A LA SIEMBRA- CEREALES

Informe: I- Procedimiento para obtener el Código de Autorización de Compra (CAC)

") Rosario, Febrero 2007. Informe: I- Procedimiento para obtener el Código de Autorización de Compra (CAC) COMERCIO DE GRANOS. Resolución General AFIP 2205. B.O. 15/02/2007. Se establece la obligación de:

Rosario, Febrero 2007. Informe: I- Procedimiento para obtener el Código de Autorización de Compra (CAC) COMERCIO DE GRANOS. Resolución General AFIP 2205. B.O. 15/02/2007. Se establece la obligación de:

LEY N Categorización para la micro, pequeña y mediana empresa

LEY N 27.264 Categorización para la micro, pequeña y mediana empresa CIRCUITO PARA LA CATEGORIZACIÓN DE LOS CONTRIBUYENTES ADHESIÓN A LOS BENEFICIOS R.G. 3878/2016 AFIP El circuito para la categorización

LEY N 27.264 Categorización para la micro, pequeña y mediana empresa CIRCUITO PARA LA CATEGORIZACIÓN DE LOS CONTRIBUYENTES ADHESIÓN A LOS BENEFICIOS R.G. 3878/2016 AFIP El circuito para la categorización

Resolución General Nº 830

Resolución General Nº 830 Certificado de Exclusión de Retención en el Impuesto a las Ganancias Autorización de Incorporación al Régimen Excepcional de Ingreso Mediante Resolución General N 830 (AFIP) se

Resolución General Nº 830 Certificado de Exclusión de Retención en el Impuesto a las Ganancias Autorización de Incorporación al Régimen Excepcional de Ingreso Mediante Resolución General N 830 (AFIP) se

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Rosario, 26 de Mayo 2016 DE:. ESTUDIO FITTIPALDI &ASOC PARA: CLIENTES TEMA: IVA OPCIÓN PAGO TRIMESTRAL CERTIFICADOS DE EXCLUSIÓN RETENCIONES Y PERCEPCIONES FLEXIBILIZACIÓN En el Boletín Oficial del día

Servicio de Información

BOLETIN OFICIAL Nº 33.614 28 de abril de 2017 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4035-E Impuesto al Valor Agregado. Resoluciones Generales N 1.168, sus modificatorias y complementarias,

BOLETIN OFICIAL Nº 33.614 28 de abril de 2017 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4035-E Impuesto al Valor Agregado. Resoluciones Generales N 1.168, sus modificatorias y complementarias,

Novedades Impositivas y Previsionales

San Juan. Ingresos Brutos. Certificado de no retención y no percepción. Reemplazo de procedimiento. La Dirección General de Rentas de la Provincia de San Juan reemplaza el procedimiento para la solicitud

San Juan. Ingresos Brutos. Certificado de no retención y no percepción. Reemplazo de procedimiento. La Dirección General de Rentas de la Provincia de San Juan reemplaza el procedimiento para la solicitud

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 2811

2811") RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 2811 Procedimiento Fiscal. Sistema registral. Se crea el registro tributario. Captación de datos biométricos. Escaneo de firma, fotografía, huella dactilar

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 2811 Procedimiento Fiscal. Sistema registral. Se crea el registro tributario. Captación de datos biométricos. Escaneo de firma, fotografía, huella dactilar

Impuestos Nacionales. RG (AFIP) 4099-E Plan de facilidades de pago por obligaciones vencidas entre el 1/6/2016 y el 31/5/2017

4099-E Plan de facilidades de pago por obligaciones vencidas entre el 1/6/2016 y el 31/5/2017") Síntesis Informativa N 3513 - JULIO 2017 Impuestos Nacionales PROCEDIMIENTO RG (AFIP) 4099-E Plan de facilidades de pago por obligaciones vencidas entre el 1/6/2016 y el 31/5/2017 Obligaciones comprendidas

Síntesis Informativa N 3513 - JULIO 2017 Impuestos Nacionales PROCEDIMIENTO RG (AFIP) 4099-E Plan de facilidades de pago por obligaciones vencidas entre el 1/6/2016 y el 31/5/2017 Obligaciones comprendidas

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

PROGRAMA DE ASESORIA PARLAMENTARIA

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Suspensión de la carta de porte por errores formales: una medida antieconómica

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Suspensión de la carta de porte por errores formales: una medida antieconómica

17 SIMPOSIO SOBRE LA LEGISLACIÓN TRIBUTARIA ARGENTINA

17 SIMPOSIO SOBRE LA LEGISLACIÓN TRIBUTARIA ARGENTINA Regímenes de Facturación aplicables al Agro Comisión N 2: Facturación y Registración C.P. Zabala Chiaradía, Melisa Introducción Aspectos relevantes

17 SIMPOSIO SOBRE LA LEGISLACIÓN TRIBUTARIA ARGENTINA Regímenes de Facturación aplicables al Agro Comisión N 2: Facturación y Registración C.P. Zabala Chiaradía, Melisa Introducción Aspectos relevantes

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

RESOLUCIÓN GENERAL (AFIP) 3858-IVA.

3858-IVA.") Rosario, 03 de mayo de 2016. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 04/2016. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3858-IVA. Comercialización de leche fluida sin procesar

Rosario, 03 de mayo de 2016. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Novedades tributarias 04/2016. (Resumen) RESOLUCIÓN GENERAL (AFIP) 3858-IVA. Comercialización de leche fluida sin procesar

CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS MENDOZA

CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS MENDOZA BOLETIN INFORMATIVO Nº 2 JULIO 2017 1 1) NOVEDADES NACIONALES RG (AFIP) 4083-E GANANCIA MINIMA PRESUNTA. SE DEROGAN LOS ANTICIPOS DEL IMPUESTO Se deja

CONSEJO PROFESIONAL DE CIENCIAS ECONOMICAS MENDOZA BOLETIN INFORMATIVO Nº 2 JULIO 2017 1 1) NOVEDADES NACIONALES RG (AFIP) 4083-E GANANCIA MINIMA PRESUNTA. SE DEROGAN LOS ANTICIPOS DEL IMPUESTO Se deja

Que teniendo en cuenta la naturaleza y el alcance de las adecuaciones a introducir a la norma del visto, resulta aconsejable su sustitución.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3744 Impuesto al Valor Agregado. Ley según texto ordenado en 1997 y sus modificaciones. Comercialización de granos no destinados

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3744 Impuesto al Valor Agregado. Ley según texto ordenado en 1997 y sus modificaciones. Comercialización de granos no destinados

Productores Regímenes de Información

RECOMENDACIONES REFOG Las explotaciones agrícolas solamente son viables si se encuentran activas en el Registro Fiscal de Operadores de Granos AFIP (REFOG) Las empresas que exploten inmuebles rurales de

RECOMENDACIONES REFOG Las explotaciones agrícolas solamente son viables si se encuentran activas en el Registro Fiscal de Operadores de Granos AFIP (REFOG) Las empresas que exploten inmuebles rurales de

QUÉ ES EL CÓDIGO DE TRAZABILIDAD DE GRANOS (CTG)?

?") Buenos aires, mayo de 2009 QUÉ ES EL CÓDIGO DE TRAZABILIDAD DE GRANOS (CTG)? Algunas consideraciones sobre el C.T.G: Qué es el "Código de trazabilidad de granos" (CTG)? Es un código numérico que deberá

Buenos aires, mayo de 2009 QUÉ ES EL CÓDIGO DE TRAZABILIDAD DE GRANOS (CTG)? Algunas consideraciones sobre el C.T.G: Qué es el "Código de trazabilidad de granos" (CTG)? Es un código numérico que deberá

Cuál es el próximo paso que debe dar el flamante RI en el IVA?...

Cuál es el próximo paso que debe dar el flamante RI en el IVA?... SOLICITUD DE AUTORIZACIÓN DE EMISION DE COMPROBANTES CLASE «A» RG (AFIP) 1575 (BO 15/10/2003) Y MOD. Sujetos obligados Quienes se inscriban

Cuál es el próximo paso que debe dar el flamante RI en el IVA?... SOLICITUD DE AUTORIZACIÓN DE EMISION DE COMPROBANTES CLASE «A» RG (AFIP) 1575 (BO 15/10/2003) Y MOD. Sujetos obligados Quienes se inscriban

Resolución General 3878/2016. AFIP. IVA. MiPyMe. DDJJ. Pago. Opción Trimestral. Retenciones. Exclusión

Resolución General 3878/2016. AFIP. IVA. MiPyMe. DDJJ. Pago. Opción Trimestral. Retenciones. Exclusión Se podrá, opcionalmente, cancelar trimestralmente el Impuesto al Valor Agregado y obtener por un trámite

Resolución General 3878/2016. AFIP. IVA. MiPyMe. DDJJ. Pago. Opción Trimestral. Retenciones. Exclusión Se podrá, opcionalmente, cancelar trimestralmente el Impuesto al Valor Agregado y obtener por un trámite

Registro fiscal de tierras rurales explotadas TIRE

Qué es el TIRE? Registro fiscal de tierras rurales explotadas TIRE Información General El Registro Fiscal de Tierras Rurales Explotadas TIRE- es un registro de propietarios y usufructuarios de tierras

Qué es el TIRE? Registro fiscal de tierras rurales explotadas TIRE Información General El Registro Fiscal de Tierras Rurales Explotadas TIRE- es un registro de propietarios y usufructuarios de tierras

EL DIRECTOR PROVINCIAL DE RENTAS RESUELVE: ANEXO ÚNICO

Secretaría de Biblioteca y Jurisprudencia del Poder Judicial RESOLUCIÓN Nº 287/DPR/11. Publicada: 22-07-2011 Neuquén, 14 de julio de 2011 VISTO: El Expediente N 4795-011529/2011, del Registro de la Dirección

Secretaría de Biblioteca y Jurisprudencia del Poder Judicial RESOLUCIÓN Nº 287/DPR/11. Publicada: 22-07-2011 Neuquén, 14 de julio de 2011 VISTO: El Expediente N 4795-011529/2011, del Registro de la Dirección

A continuación adjuntamos la RG 3878, resaltando los aspectos a especiales a tener en consideración.

La RG (AFIP) 3878 permite a las pymes ingresar el IVA acumulado de tres períodos (junio, julio y agosto se ingresan al vencimiento de la declaración jurada del mes de agosto en septiembre), a través de

La RG (AFIP) 3878 permite a las pymes ingresar el IVA acumulado de tres períodos (junio, julio y agosto se ingresan al vencimiento de la declaración jurada del mes de agosto en septiembre), a través de

Por ello, EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

RESOLUCIÓN GENERAL (AFIP) 3832 Se reemplaza el procedimiento de cancelación de la CUIT por un procedimiento de evaluación periódica de contribuyentes con distintos encuadramientos que acarrean limitaciones

RESOLUCIÓN GENERAL (AFIP) 3832 Se reemplaza el procedimiento de cancelación de la CUIT por un procedimiento de evaluación periódica de contribuyentes con distintos encuadramientos que acarrean limitaciones

REGISTRACION DE CONTRATOS Y/U OPERACIONES DE GRANOS ANTE LA AFIP RG 2596/09

Autores: CP Dra. Ana Clara Hadad; DNI 31.115.793; Mat. 16.694. CP Dr. Julián Andrés Viñuela; DNI: 28.566.527; Mat. 14.265. Coordinador del Trabajo: CP Dr. Diego Mario Radi; DNI 25.900.814; Mat. 13.325.

Autores: CP Dra. Ana Clara Hadad; DNI 31.115.793; Mat. 16.694. CP Dr. Julián Andrés Viñuela; DNI: 28.566.527; Mat. 14.265. Coordinador del Trabajo: CP Dr. Diego Mario Radi; DNI 25.900.814; Mat. 13.325.

I m p u e s tos Monotributo

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MAYO 2012 / OCTUBRE 2013 / JULIO 2014 Colección Práctica I m p u e s tos Monotributo M. Josefina Bavera

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MAYO 2012 / OCTUBRE 2013 / JULIO 2014 Colección Práctica I m p u e s tos Monotributo M. Josefina Bavera

I m p u e s tos Formalidades del comercio de granos

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 5 ACTUALIZ ACIONES ANTERIORES: M A R ZO 2010 Colección Práctica I m p u e s tos Formalidades del comercio de granos Ariel F. Campana LIQUIDACIÓN

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 5 ACTUALIZ ACIONES ANTERIORES: M A R ZO 2010 Colección Práctica I m p u e s tos Formalidades del comercio de granos Ariel F. Campana LIQUIDACIÓN

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3832 Procedimiento. Sistema Registral. Estados Administrativos de la Clave Única de Identificación Tributaria (C.U.I.T.). Acceso a los servicios

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3832 Procedimiento. Sistema Registral. Estados Administrativos de la Clave Única de Identificación Tributaria (C.U.I.T.). Acceso a los servicios