Trigo: Números de la campaña en el Centro Norte de la Provincia de Santa Fe

|

|

|

- Ángel Nieto Castillo

- hace 9 años

- Vistas:

Transcripción

1 Trigo: Números de la campaña en el Centro Norte de la Provincia de Santa Fe Centro de Estudios y Servicios Bolsa de Comercio de Santa Fe Fecha: Febrero de 2014.

2 Bolsa de Comercio de Santa Fe Presidente Dr. Eduardo González Kees Vicepresidente 1º CPN Melchor Amor Arranz Vicepresidente 2º Dr. Gustavo Vittori Trigo: Números de la campaña en el Centro Norte de la Provincia de Santa Fe Fecha: Febrero de Centro de Estudios y Servicios Director CPN Fabio M. Arredondo Coordinadora Lic. María Lucrecia D Jorge Economistas Lic. Pedro P. Cohan Lic. Carolina E. Sagua Centro de Estudios y Servicios Bolsa de Comercio de Santa Fe San Martín Santa Fe Tel Fax: (0342) ces@bolcomsf.com.ar Web sites: o 2

4554734 Email: ces@bolcoms")

3 Trigo: Números de la campaña Continúa siendo alta la presión tributaria para los productores en Argentina. En el caso del trigo en el Centro Norte de la provincia. - oscila entre el 28% y el 30% del valor de la producción, de acuerdo a la cosecha obtenida. El rinde promedio de la campaña en dicha zona fue de 17 qq/ha, seis quintales menos que la campaña anterior. Con ese rinde, los productores tuvieron pérdidas del orden de los U$S 70 a U$S 105 por hectárea, según el Departamento; todo ello en campo propio, si se suma el costo de arrendamiento, las pérdidas son aún más importantes. A pesar de haberse incrementado el área sembrada un 10%, por cuestiones climáticas y falta de aplicación de determinados insumos de parte de los productores por la incertidumbre del mercado, la producción cayó un 22%. La superficie sembrada en la campaña de trigo en los Departamentos del Centro Norte de la provincia fue de hectáreas, registrando un crecimiento del 10% con relación a la anterior, por su parte la superficie cosechada alcanzó las hectáreas, lo que representa un incremento del 5% respecto a la campaña anterior, pero aún está por debajo de las hectáreas de la campaña En lo que respecta a la producción de la campaña , ésta alcanzó las toneladas, es decir un 22% menos de la , acumulando una caída del 69% con relación a las toneladas de la campaña (Ver gráficos) Sup. Cosechada - Hectáreas Producción - Toneladas En el mismo sentido se consolida la tendencia decreciente de los rindes obtenidos en las últimas campañas, de 33 qq/ha en , a 24,65 qq/ha en , 23 qq/ha en y 17qq/ha en Castellanos, Las Colonias y San Justo, continúan siendo los Departamentos más importantes en la producción de este cultivo en el Centro Norte de la provincia, estos representan el 78% de la superficie cosechada y en los mismos se produce el 85% del trigo. Los problemas que enfrentan los productores siguen siendo los mismos que los de la campaña anterior, es más podríamos afirmar que se han agravado. El mercado está fuertemente intervenido, continúan las restricciones en la comercialización y se siguen perdiendo mercados internacionales, ya que no podemos vender; la incertidumbre está presente. 3

4 Al finalizar la campaña muchos productores se dieron cuenta que no le alcanzaron los recursos para pagar a los contratistas, que aún deben fletes e insumos, tampoco les alcanzó para cancelar otros compromisos comerciales y pagar impuestos. En este contexto se ve resentida una vez más la cadena de pagos, y esto en el interior del país se nota más. En cuanto a la calidad del trigo de ésta última campaña, hemos consultado al Bioq. Mauricio Katz, Gerente del Laboratorio de la Cámara Arbitral de Cereales de nuestra Bolsa, quien nos manifestó lo siguiente: Analizadas algo más de 3500 muestras (unas Tn), la tendencia de la mercadería ha sido: por las abundantes lluvias registradas en la zona centro-norte en los días previos a la cosecha, la aparición de defectos en la calidad como bajo peso hectolítrico y la aparición de granos brotados al inicio de la cosecha, ha sido una característica. Con el transcurso de los días, esto se fue "diluyendo", con cierta prevalencia hasta la fecha de los bajos pesos de la mercadería. El promedio de la misma, está alrededor de los 78 Kg/Hl, similar al anterior, donde el defecto que prevaleció era la presencia del fusarium. (en ambos casos, la tendencia es dar trigo de menor peso hectolítrico) En general, el contenido proteico está por encima de la base de 11% (11.7% para esta campaña), lo que muestra que este parámetro esta "sostenido" en el tiempo y con poca presencia de panza blanca (granos muy almidonosos). Lo que es zona centro-oeste, las lluvias no provocaron tanto problema en la calidad de los granos, y si los trigo muestran contenidos proteicos mayores, con promedios por encima del 13%. El rendimiento promedio de la última campaña fue de 17qq/ha, si lo comparamos con el de la anterior (23qq/ha), esto implica que se obtuvieron 6 qq/ha menos: Departamento Superficie Superficie Producción Rendimientos Sembrada (ha) Cosechada (ha) Toneladas Promedios Nueve de Julio ,50 Vera ,00 General Obligado ,00 San Cristóbal ,45 San Justo ,00 San Javier ,00 Garay ,00 Castellanos ,00 Las Colonias ,50 La Capital ,00 Total ,00 Fuente: Informe de cierre de campaña, Sistema de Estimaciones Agrícolas, Diciembre

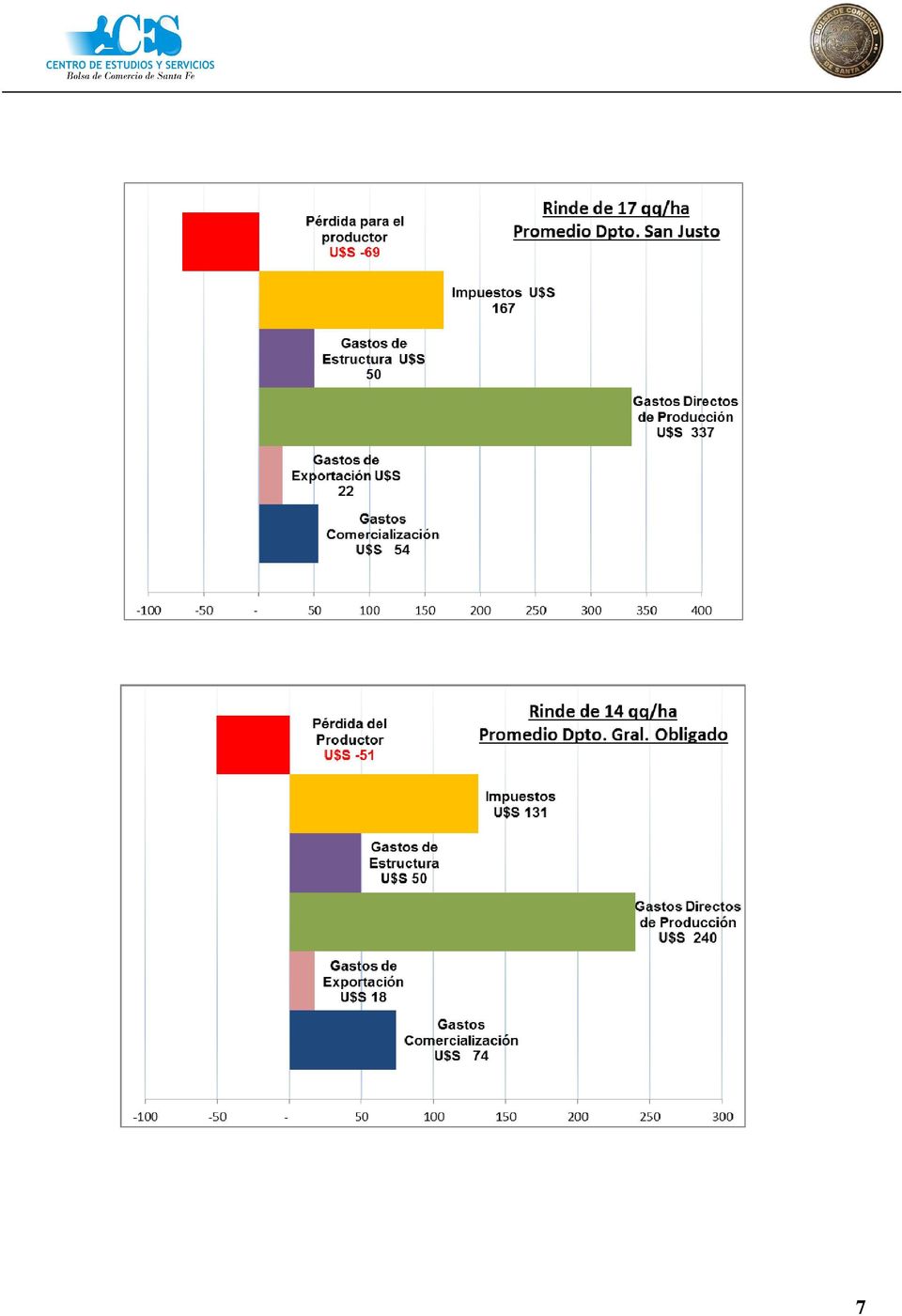

5 Para destacar que en los Departamentos Nueve de Julio, Vera, General Obligado y San Cristóbal, la caída de los rindes promedios ha sido muy importante, entre 8 y 9,55 qq/ha menos. En tanto que en los Departamentos Las Colonias, Castellanos y La Capital se obtuvieron los mejores rindes, entre 18,50 y 21 qq/ha. En el Departamento San Justo se obtuvieron en promedio 17qq/ha, según lo informado por miembros de la Cooperativa Federal Agropecuaria y Ganadera de San Justo. En el Departamento General Obligado fue dispar el rendimiento, ya que en algunos lotes se obtuvieron en promedio 14 qq/ha y en otros 20 qq/ha, según lo informado por la Unión Agrícola Avellaneda. A efectos de determinar la rentabilidad que han tenido los productores del Centro Norte de la provincia de Santa Fe, en la campaña de trigo, hemos considerando el promedio del valor FOB en el mes de enero de 2014, de U$S 330, según el Ministerio de Agricultura de la Nación. Con este valor, el ingreso bruto por hectárea para el productor, según los rindes obtenidos, fue el siguiente: Conceptos Rendimiento Ingreso Bruto Promedio Centro Norte de la Provincia según SEA - BCSF 17 qq / ha U$S 561,00 Promedio Dpto. San Justo 17 qq / ha U$S 561,00 Promedio Dpto. General Obligado 14 qq / ha U$S 462,00 Promedio Dpto. La Capital 21 qq / ha U$S 693,00 A partir de allí a dicho valor se le debe descontar los siguientes conceptos: - Gastos de Comercialización: entre U$S 61, 55 y U$S 80,90. - Gastos Directos de Producción: entre U$S 250 y U$S 337,07. - Gastos de Estructura: entre U$S 50 y U$S 70. Además se deben restar los siguientes conceptos teniendo en cuenta los distintos rindes: Conceptos 17 qq/ha 17 qq/ha Dpto. San Justo 14 qq/ha Dpto. Gral. Obligado 21 qq/ha Dpto. La Capital Impuestos Varios U$S 30,55 U$S 30,55 U$S 17,63 U$S 31,62 Gastos de Exportación U$S 21,76 U$S 21,76 U$S 17,92 U$S 26,88 Derechos de Exportación U$S 129,03 U$S 129,03 U$S 106,26 U$S 159,39 Luego de todas estas deducciones el resultado neto para el productor antes de Ganancias fue negativo con los rindes obtenidos, en los cuatro casos analizados. Es importante mencionar que para el productor del Dpto. Gral. Obligado que obtuvo rindes de 20qq/ha, el resultado ha sido positivo. 5

6 Quiere decir que el productor generó un ingreso de U$S 561 por hectárea, y tuvo que desembolsar U$S 666 para la producción; obteniendo un resultado negativo de U$S 105,22. Conceptos 17 qq/ha 17 qq/ha Dpto. San Justo 14 qq/ha Dpto. Gral. Obligado 21 qq/ha Dpto. La Capital Resultado antes de Impuesto a las Ganancias U$S -105,22 U$S -68,96 U$S -50,71 U$S -4,97 Impuesto a las Ganancias Resultado Neto U$S -105,22 U$S -68,96 U$S -50,71 U$S -4,97 Composición de los gastos e ingresos para el productor según los rindes obtenidos 6

7 7

8 Tal como lo habíamos expresado en el informe anterior, los costos de fertilización son determinantes para el resultado de la campaña, y ello depende de la zona de implantación del cultivo y de cada productor. Estas situaciones Es importante también la presión impositiva que debe soportar el productor, además de la alícuota del 23% por los derechos de exportación que se aplican para el caso del trigo, se le adicionan los siguientes impuestos: - A los Débitos y Créditos. - A los Bienes Personales. - A las Ganancias. - Inmobiliario. - Sellos y Derechos de Registro. - Ingresos Brutos (si el productor no reside en nuestra provincia). - Tasa Vial o tasa por hectárea. En el cuadro expuesto a continuación se puede observar la carga impositiva por hectárea: 8

9 Distribución de los Impuestos 17 qq (1) 14 qq (2) 21 qq (3) Estado Nacional 140,46 116,89 171,89 Derechos de Exportación 129,03 106,26 159,39 Impuesto a las Ganancias Impuesto a los Débitos y Créditos 4,53 3,73 5,60 Impuesto a los Bienes Personales o Tenencia Acc. 6,90 6,90 6,90 Estado Provincial 21,62 13,82 22,69 Ingresos Brutos 4,53 3,73 5,60 Impuesto Inmobiliario 14,00 7,00 14,00 Sellos y Derechos de Registro 3,09 3,09 3,09 Estado Comunal 5,12-5,12 Tasa vial 5,12-5,12 Total Impuestos 167,21 130,72 199,70 Presión Fiscal 29,80% 28,29% 28,82% (1) Rendimiento promedio Departamento San Justo. (2) Rendimiento promedio Departamento General Obligado. (3) Rendimiento promedio Departamento La Capital. Del total de impuestos que paga el productor, el Estado Nacional en promedio se queda con el 87%, el Estado Provincial con el 12% y las Comunas con el 1%. El impuesto que mayor incidencia tiene son los derechos de exportación, que representan el 79% del total de impuestos que debe afrontar el productor. Un importante productor del Dpto. La Capital nos manifestaba que con rindes de 21 quintales en esta última campaña de trigo, el productor ha trabajado a pérdida, excepto que lo hiciera en campo propio, con semilla propia y que no le hubiera aplicado fósforo, fertilizantes y fungicidas en las cantidades recomendadas. También expresó que a pesar de ello, muchos productores hacen trigo por ser muy útil para la rotación en el campo, ya que es una planta que genera una buena raíz y desarrolla una buena estructura en la tierra. Síntesis: Desde hace años las decisiones que debe tomar el productor respecto a la siembre de trigo están condicionadas por la incertidumbre que plantea su comercialización, debido principalmente a la excesiva intervención del Estado para el otorgamiento de los permisos de exportación. Los números de la presente campaña y de la anterior también, han hecho que los productores reduzcan al mínimo la cuota de trigo en sus planes de siembra, buscando en la cebada y en las legumbres, una opción más rentable. Las últimas dos campañas de trigo no han sido buenas y ello impactó tanto el mercado interno como en el saldo exportador, principalmente porque nuestro país continúa perdiendo cuotas del mercado brasileño. En este escenario los importadores de Brasil compran trigo a Estados Unidos, y de las 9

Rendimiento promedio Departamento San Justo. (2) Rendimiento promedio Departamento General Obligado.")

10 toneladas importadas en enero último, casi fueron del país del norte. Todo ello sucede a pesar de que el trigo americano es más caro que el argentino por los costos de fletes y del arancel externo común del 10%. De abastecer el 90% de las importaciones de trigo de Brasil, en 2013 la participación de nuestro país cayó al 34% ( toneladas, sobre un total de ). Los productores demandan políticas que estimulen la producción de trigo, de continuar por este camino se perdería definitivamente el mercado más importante para la exportación de este cultivo; esta amenaza se hace más evidente por el hecho de que Brasil busca consolidar nuevas relaciones comerciales con otros exportadores y ha iniciado el proceso de su propia producción de trigo. Además de lo expuesto precedentemente, los productores deben soportar una significativa presión tributaria. Para quienes hacen trigo en el Centro Norte de la provincia de Santa Fe, la misma es del 28% al 32%. Con un rinde promedio de la campaña de 17 qq/ha, es decir seis quintales menos que la campaña anterior, los productores tuvieron pérdidas del orden de los U$S 70 a U$S 105 por hectárea, según el Departamento. 10

11 Anexos CONCEPTOS TRIGO Rinde qq/ha (1) 17,00 Precio U$S FOB/ ton (2) 330,00 Ingreso Bruto U$S/ha 561,00 Gastos de Comercialización/ha (incluye flete, sellado, paritaria, secada, gtos acondicionamiento y comisión) (3) 77,81 Costos Directos de Producción U$S/ha (labranza, fumigada, semillas, agroquímicos, fertil. y cosecha) (4) 337,07 Gastos de Estructura U$S/ha (Incluye gastos de administración, movilidad, conserv. y mejoras) (5) 70,00 Impuestos Varios U$S/ha (6) 30,55 Gastos de Exportación (5,8 + 7 U$S /tn) 21,76 Derechos de Exportación U$S/ha (23% sobre 561,00) 129,03 Resultado Neto Antes de Ganancias U$S/ha -105,22 Impuesto a las Ganancias U$S/ha (35% sobre ) Resultado Neto Después de Ganancias U$S/ha -105,22 Impuestos Considerados Derechos de Exportación U$S/ha (23% sobre 561) 129,03 Ingresos Brutos U$S/ha (1% sobre FAS + IVA= FOB - Ret. - Gastos Exp.) (7) 4,53 Sellos y Derechos de Registro U$S/ha - (Sellado en Base Art. 21 Ley Impositiva Prov. Sta Fe) 3,09 Impuesto a las Ganancias U$S/ha (35% sobre ) - Impuesto Inmobiliario U$S / ha - (Impuestos Varios) 14,00 Imp. Déb y Créd. U$S / ha (1% sobre FAS + IVA= FOB - Retenciones - Gastos Exp.) (Impuestos Varios) 4,53 Bs Personales o tenencia accionarias U$S / ha (Impuestos Varios) 6,90 Tasa Vial /ha. Valor promedio 4 litros de gasoil por hectárea (Impuestos Varios) 5,12 Total Impuestos 167,21 PRESION FISCAL 29,80% Referencias: (1) Promedio Deptos del Centro Norte de la provincia según SEA - BCSF Campaña (2) Promedio Enero Precio FOB según Minagri (3) Según Márgenes Agropecuarios, Revista Nº 343 de Enero (4) Según relevamiento con productores e información suministrada por Cooperativas. (5) Según Relevamiento con productores (6): Incluye Impuesto Inmobiliario U$S / ha 14 tomando como referencia el valor fiscal 2013 de un campo de la zona núcleo del Centro Norte de la Provincia. Imp. Déb y Créd. U$S / ha 4,53 (1% sobre FAS= FOB - Retenciones- Gastos de Exportación) Bs Personales o tenencia accionarias U$S / ha 6,90 Tasa Vial /ha. Valor promedio 4 litros de gasoil por hectárea (7) Ingresos Brutos grava la actividad primaria al 1% se corresponde a contribuyentes no radicados en la provincia. 11

(5) 70,00 Impuestos Varios U$S/ha (6) 30,55 Gastos de Exportación (5,8 + 7 U$S /tn) 21,76 Derechos de Exportación U$S/ha (23% sobre 561,00) 129,03 Resultado Neto Antes de Ganancias U$S/ha")

12 CONCEPTOS TRIGO Rinde qq/ha (1) 17,00 Precio U$S FOB/ ton (2) 330,00 Ingreso Bruto U$S/ha 561,00 Gastos de Comercialización/ha (incluye flete, sellado, paritaria, secada, gtos acondicionamiento y comisión) (3) 61,55 Costos Directos de Producción U$S/ha (labranza, fumigada, semillas, agroquímicos, fertil. y cosecha) (4) 337,07 Gastos de Estructura U$S/ha (Incluye gastos de administración, movilidad, conserv. y mejoras) (5) 50,00 Impuestos Varios U$S/ha (6) 30,55 Gastos de Exportación (5,8 + 7 U$S /tn) 21,76 Derechos de Exportación U$S/ha (23% sobre 693,00) 129,03 Resultado Neto Antes de Ganancias U$S/ha -68,96 Impuesto a las Ganancias U$S/ha (35% sobre ) Resultado Neto Después de Ganancias U$S/ha -68,96 Impuestos Considerados Derechos de Exportación U$S/ha (23% sobre 693) 129,03 Ingresos Brutos U$S/ha (1% sobre FAS + IVA= FOB - Ret. - Gastos Exp. ) (7) 4,53 Sellos y Derechos de Registro U$S/ha - (Sellado en Base Art. 21 Ley Impositiva Prov. Sta Fe) 3,09 Impuesto a las Ganancias U$S/ha (35% sobre ) - Impuesto Inmobiliario U$S / ha - (Impuestos Varios) 14,00 Imp. Déb y Créd. U$S / ha (1% sobre FAS + IVA= FOB - Retenciones - Gastos Exp.) (Impuestos Varios) 4,53 Bs Personales o tenencia accionarias U$S / ha (Impuestos Varios) 6,90 Tasa Vial /ha. Valor promedio 4 litros de gasoil por hectárea (Impuestos Varios) 5,12 Total Impuestos 167,21 Referencias: (1) Rendimiento promedio Dpto. San Justo según Cooperativa Federal Agr. Gan. de San Justo Campaña (2) Promedio Enero Precio FOB según Minagri (3) Según Márgenes Agropecuarios, Revista Nº 343 de Enero (4) Según Coop. Federal Agr. Gan. de San Justo (5) Según Relevamiento con productores (6): Incluye Impuesto Inmobiliario U$S / ha 14 tomando como referencia el valor fiscal 2013 de un campo de la zona núcleo del Centro Norte de la Provincia. Imp. Déb y Créd. U$S / ha 4,53 (1% sobre FAS= FOB - Retenciones- Gastos de Exportación) Bs Personales o tenencia accionarias U$S / ha 6,90 Tasa Vial /ha. Valor promedio 4 litros de gasoil por hectárea (7) Ingresos Brutos grava la actividad primaria al 1% se corresponde a contribuyentes no radicados en la provincia. PRESION FISCAL 29,80% 12

(5) 50,00 Impuestos Varios U$S/ha (6) 30,55 Gastos de Exportación (5,8 + 7 U$S /tn) 21,76 Derechos de Exportación U$S/ha (23% sobre 693,00) 129,03 Resultado Neto Antes de Ganancias U$S/ha")

13 CONCEPTOS TRIGO Rinde qq/ha (1) 14,00 Precio U$S FOB/ ton (2) 330,00 Ingreso Bruto U$S/ha 462,00 Gastos de Comercialización/ha (incluye flete, sellado, paritaria, secada, gtos acondicionamiento y comisión) (3) 80,90 Costos Directos de Producción U$S/ha (labranza, fumigada, semillas, agroquímicos, fertil. y cosecha) (4) 240,00 Gastos de Estructura U$S/ha (Incluye gastos de administración, movilidad, conserv. y mejoras) (5) 50,00 Impuestos Varios U$S/ha (6) 17,63 Gastos de Exportación (5,8 + 7 U$S /tn) 17,92 Derechos de Exportación U$S/ha (23% sobre 462,00) 106,26 Resultado Neto Antes de Ganancias U$S/ha -50,71 Impuesto a las Ganancias U$S/ha (35% sobre ) Resultado Neto Después de Ganancias U$S/ha -50,71 Impuestos Considerados Derechos de Exportación U$S/ha (23% sobre 462,00) 106,26 Ingresos Brutos U$S/ha (1% sobre FAS + IVA= FOB - Ret. - Gastos Exp. ) (7) 3,73 Sellos y Derechos de Registro U$S/ha - (Sellado en Base Art. 21 Ley Impositiva Prov. Sta Fe) 3,09 Impuesto a las Ganancias U$S/ha (35% sobre ) - Impuesto Inmobiliario U$S / ha - (Impuestos Varios) 7,00 Imp. Déb y Créd. U$S / ha (1% sobre FAS + IVA= FOB - Retenciones - Gastos Exp.) (Impuestos Varios) 3,73 Bs Personales o tenencia accionarias U$S / ha (Impuestos Varios) 6,90 Tasa Vial /ha. Valor promedio 4 litros de gasoil por hectárea (Impuestos Varios) Total Impuestos 130,72 Referencias: (1) Rendimiento promedio Dpto. Gral. Obligado según Unión Agrícola Avellaneda Campaña (2) Promedio Enero Precio FOB según Minagri (3) Según Márgenes Agropecuarios, Revista Nº 343 de Enero (4) Según Unión Agrícola Avellaneda (5) Según Relevamiento con productores (6): Incluye Impuesto Inmobiliario U$S / ha 14 tomando como referencia el valor fiscal 2013 de un campo de la zona núcleo del Centro Norte de la Provincia. Imp. Déb y Créd. U$S / ha 3,73 (1% sobre FAS= FOB - Retenciones- Gastos de Exportación) Bs Personales o tenencia accionarias U$S / ha 6,90 (7) Ingresos Brutos grava la actividad primaria al 1% se corresponde a contribuyentes no radicados en la provincia. PRESION FISCAL 28,29% 13

(5) 50,00 Impuestos Varios U$S/ha (6) 17,63 Gastos de Exportación (5,8 + 7 U$S /tn) 17,92 Derechos de Exportación U$S/ha (23% sobre 462,00) 106,26 Resultado Neto Antes de Ganancias U$S/ha")

14 CONCEPTOS TRIGO Rinde qq/ha (1) 21,00 Precio U$S FOB/ ton (2) 330,00 Ingreso Bruto U$S/ha 693,00 Gastos de Comercialización/ha (incluye flete, sellado, paritaria, secada, gtos acondicionamiento y comisión) (3) 73,01 Costos Directos de Producción U$S/ha (labranza, fumigada, semillas, agroquímicos, fertil. y cosecha) (4) 337,07 Gastos de Estructura U$S/ha (Incluye gastos de administración, movilidad, conserv. y mejoras) (5) 70,00 Impuestos Varios U$S/ha (6) 31,62 Gastos de Exportación (5,8 + 7 U$S /tn) 26,88 Derechos de Exportación U$S/ha (23% sobre 693,00) 159,39 Resultado Neto Antes de Ganancias U$S/ha -4,97 Impuesto a las Ganancias U$S/ha (35% sobre ) Resultado Neto Después de Ganancias U$S/ha -4,97 Impuestos Considerados Derechos de Exportación U$S/ha (23% sobre 693) 159,39 Ingresos Brutos U$S/ha (1% sobre FAS + IVA= FOB - Ret. - Gastos Exp. ) (7) 5,60 Sellos y Derechos de Registro U$S/ha - (Sellado en Base Art. 21 Ley Impositiva Prov. Sta Fe) 3,09 Impuesto a las Ganancias U$S/ha (35% sobre ) - Impuesto Inmobiliario U$S / ha - (Impuestos Varios) 14,00 Imp. Déb y Créd. U$S / ha (1% sobre FAS + IVA= FOB - Retenciones - Gastos Exp.) (Impuestos Varios) 5,60 Bs Personales o tenencia accionarias U$S / ha (Impuestos Varios) 6,90 Tasa Vial /ha. Valor promedio 4 litros de gasoil por hectárea (Impuestos Varios) 5,12 Total Impuestos 199,70 Referencias: (1) Rendimiento promedio Dpto. La Capital según SEA - BCSF Campaña (2) Promedio Enero Precio FOB según Minagri (3) Según Márgenes Agropecuarios, Revista Nº 343 de Enero (4) Según relevamiento con productores e información suministrada por Cooperativas. (5) Según Relevamiento con productores (6): Incluye Impuesto Inmobiliario U$S / ha 14 tomando como referencia el valor fiscal 2013 de un campo de la zona núcleo del Centro Norte de la Provincia. Imp. Déb y Créd. U$S / ha 5,60 (1% sobre FAS= FOB - Retenciones- Gastos de Exportación) Bs Personales o tenencia accionarias U$S / ha 6,90 Tasa Vial /ha. Valor promedio 4 litros de gasoil por hectárea (7) Ingresos Brutos grava la actividad primaria al 1% se corresponde a contribuyentes no radicados en la provincia. PRESION FISCAL 28,82% 14

(5) 70,00 Impuestos Varios U$S/ha (6) 31,62 Gastos de Exportación (5,8 + 7 U$S /tn) 26,88 Derechos de Exportación U$S/ha (23% sobre 693,00) 159,39 Resultado Neto Antes de Ganancias U$S/ha")

La soja le deja al fisco 9 veces más que al productor

La soja le deja al fisco 9 veces más que al productor Bolsa de Comercio de Santa Fe Fecha: agosto de 2012. Bolsa de Comercio de Santa Fe Presidente Dr. Eduardo González Kees Vicepresidente 1º CPN Melchor

La soja le deja al fisco 9 veces más que al productor Bolsa de Comercio de Santa Fe Fecha: agosto de 2012. Bolsa de Comercio de Santa Fe Presidente Dr. Eduardo González Kees Vicepresidente 1º CPN Melchor

Importante presión fiscal al productor de soja Centro de Estudios y Servicios Bolsa de Comercio de Santa Fe

Importante presión fiscal al productor de soja Centro de Estudios y Servicios Bolsa de Comercio de Santa Fe Fecha: Junio de 2013. Bolsa de Comercio de Santa Fe Presidente Dr. Eduardo González Kees Vicepresidente

Importante presión fiscal al productor de soja Centro de Estudios y Servicios Bolsa de Comercio de Santa Fe Fecha: Junio de 2013. Bolsa de Comercio de Santa Fe Presidente Dr. Eduardo González Kees Vicepresidente

PRODUCCIÓN DE SOJA EN CAMPO ARRENDADO: AJUSTADOS

Bolsa de Comercio de Santa Fe Presidente Dr. Eduardo González Kees Fundación Bolsa de Comercio Presidente Dr. Eduardo González Kees Director Ejecutivo Dr. Gustavo Vittori Centro de Estudios y Servicios

Bolsa de Comercio de Santa Fe Presidente Dr. Eduardo González Kees Fundación Bolsa de Comercio Presidente Dr. Eduardo González Kees Director Ejecutivo Dr. Gustavo Vittori Centro de Estudios y Servicios

La campaña maicera 14/15 cierra con números en rojo

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL La campaña maicera 14/15 cierra con números en rojo INFORME AGROECONÓMICO Nº147 29 de julio de 2015 Contrariamente

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL La campaña maicera 14/15 cierra con números en rojo INFORME AGROECONÓMICO Nº147 29 de julio de 2015 Contrariamente

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL Informe Número 74 Estimación de Siembra Invernales 2015/16 Junio de 2015 D.I.A. DEPARTAMENTO DE INFORMACIÓN AGROECONÓMICA

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL Informe Número 74 Estimación de Siembra Invernales 2015/16 Junio de 2015 D.I.A. DEPARTAMENTO DE INFORMACIÓN AGROECONÓMICA

El valor de la producción de soja de 2013 rondaría los US$26.000 millones, el máximo valor de los últimos 12 años

El valor de la producción de soja de 2013 rondaría los US$26.000 millones, el máximo valor de los últimos 12 años INFORME ECONÓMICO Nº 213 9 de abril de 2013 Autores: Daniela Cristina Valentina Bulgarelli

El valor de la producción de soja de 2013 rondaría los US$26.000 millones, el máximo valor de los últimos 12 años INFORME ECONÓMICO Nº 213 9 de abril de 2013 Autores: Daniela Cristina Valentina Bulgarelli

www.agropractico.com Documentos Técnicos

www.agropractico.com Documentos Técnicos Encontrá toda la información técnica que necesites en nuestro sitio web. Pedinos lo que precises info@agropractico.com Mercado de Futuros y Opciones de Granos Agricultura

www.agropractico.com Documentos Técnicos Encontrá toda la información técnica que necesites en nuestro sitio web. Pedinos lo que precises info@agropractico.com Mercado de Futuros y Opciones de Granos Agricultura

Cultivo de frutilla: actividad comercial en la Argentina y Tucumán. Gastos de producción estimados en Tucumán, campaña 2012 y perspectivas para 2013

Boletín N 79 / Abril 2013 ISSN 1851-5789 Cultivo de frutilla: actividad comercial en la Argentina y Tucumán. Gastos de producción estimados en Tucumán, campaña 2012 y perspectivas para 2013 Resumen La

Boletín N 79 / Abril 2013 ISSN 1851-5789 Cultivo de frutilla: actividad comercial en la Argentina y Tucumán. Gastos de producción estimados en Tucumán, campaña 2012 y perspectivas para 2013 Resumen La

Contratos de arrendamiento: negociar no sólo el monto total sino también la modalidad de pago

nº 19 16 de abril de 2014 Contratos de arrendamiento: negociar no sólo el monto total sino también la modalidad de pago El resultado económico de un negocio de siembra puede ser muy distinto según cómo

nº 19 16 de abril de 2014 Contratos de arrendamiento: negociar no sólo el monto total sino también la modalidad de pago El resultado económico de un negocio de siembra puede ser muy distinto según cómo

Informes SIBER Bolsacer - www.bolsacer.org.ar

INFORME PRODUCCIÓN AGRÍCOLA CAMPAÑA 2008/09 Secciones CARACTERISTICAS CLIMATICAS DE LA CAMPAÑA 2008/09 OTRAS CARACTERÍSTICAS GENERALES DE LA PRODUCCIÓN DE GRANOS FINOS Trigo Lino CARACTERÍSTICAS GENERALES

INFORME PRODUCCIÓN AGRÍCOLA CAMPAÑA 2008/09 Secciones CARACTERISTICAS CLIMATICAS DE LA CAMPAÑA 2008/09 OTRAS CARACTERÍSTICAS GENERALES DE LA PRODUCCIÓN DE GRANOS FINOS Trigo Lino CARACTERÍSTICAS GENERALES

RETENCIONES A LA SOJA Y FONDO FEDERAL SOLIDARIO. ANÁLISIS PROVINCIAL Y REGIONAL

Bolsa de Comercio de Santa Fe Presidente Ing. Agr. Olegario Tejedor Fundación Bolsa de Comercio Presidente Ing. Agr. Olegario Tejedor Director Ejecutivo Dr. Gustavo Vittori Centro de Estudios y Servicios

Bolsa de Comercio de Santa Fe Presidente Ing. Agr. Olegario Tejedor Fundación Bolsa de Comercio Presidente Ing. Agr. Olegario Tejedor Director Ejecutivo Dr. Gustavo Vittori Centro de Estudios y Servicios

Situación del mercado de Trigo Lic. María Eugenia Steglich

Situación del mercado de Trigo Lic. María Eugenia Steglich Bolsa de Cereales Instituto de Estudios Económicos Buenos Aires Contenido q Situación Mundial del Trigo q Situación Argentina del Trigo q Aporte

Situación del mercado de Trigo Lic. María Eugenia Steglich Bolsa de Cereales Instituto de Estudios Económicos Buenos Aires Contenido q Situación Mundial del Trigo q Situación Argentina del Trigo q Aporte

Análisis de arrendamientos

Análisis de arrendamientos Zona: 9 de Julio, campaña 2-2 Este análisis se basa en los datos proporcionados por la empresa Cliente e información procesada por Cultivar Conocimiento Agropecuario. Los resultados

Análisis de arrendamientos Zona: 9 de Julio, campaña 2-2 Este análisis se basa en los datos proporcionados por la empresa Cliente e información procesada por Cultivar Conocimiento Agropecuario. Los resultados

PRINCIPALES DIFERENCIAS ENTRE AMBOS MERCADOS

COMERCIALIZACIÓN DE CEREALES: MERCADO DE FUTUROS Y OPCIONES Ing. Agr. Alejandro Meneses Fuente: Revista CREA En la Argentina existen dos mercados independientes donde operar: la Bolsa de Cereales de Buenos

COMERCIALIZACIÓN DE CEREALES: MERCADO DE FUTUROS Y OPCIONES Ing. Agr. Alejandro Meneses Fuente: Revista CREA En la Argentina existen dos mercados independientes donde operar: la Bolsa de Cereales de Buenos

Estadísticas, costos y margen bruto del cultivo de caña de azúcar, zafra 2013 vs 2012, y costo de plantación campaña 2013/14, en Tucumán

Resumen 1 Síntesis estadística zafra 2013 vs 2012 2 Estadísticas, costos y margen bruto del cultivo de caña de azúcar, zafra 2013 vs 2012, y costo de plantación campaña 2013/14, en Tucumán Análisis de

Resumen 1 Síntesis estadística zafra 2013 vs 2012 2 Estadísticas, costos y margen bruto del cultivo de caña de azúcar, zafra 2013 vs 2012, y costo de plantación campaña 2013/14, en Tucumán Análisis de

Cuentas y cuentos sobre el negocio de la soja Jorge Schvarzer

Cuentas y cuentos sobre el negocio de la soja Jorge Schvarzer El reciente conflicto con los productores agropecuarios estalló por el tema del ingreso generado por la soja. El aumento de las retenciones

Cuentas y cuentos sobre el negocio de la soja Jorge Schvarzer El reciente conflicto con los productores agropecuarios estalló por el tema del ingreso generado por la soja. El aumento de las retenciones

han demostrado causalidad entre las mismas, es decir, el movimiento de una variable causa efecto sobre la otra. TRANSPARENCIA EN LA CADENA CÁRNICA

TRANSPARENCIA EN LA CADENA CÁRNICA Autores: Ing. Agr. Juan Ignacio Buffa, Ing. Agr. Gonzalo Canán, Ing. Agr. Diego Varalla 1. Relaciones de precio entre la tonelada de carne exportada y el novillo gordo

TRANSPARENCIA EN LA CADENA CÁRNICA Autores: Ing. Agr. Juan Ignacio Buffa, Ing. Agr. Gonzalo Canán, Ing. Agr. Diego Varalla 1. Relaciones de precio entre la tonelada de carne exportada y el novillo gordo

Resultados económicos y productivos de los cultivos de garbanzo y trigo. Tucumán, campaña 2012

Boletín N 75 / Diciembre 2012 ISSN 1851-57895789 Resumen 1 Resultados económicos y productivos de los cultivos de garbanzo y trigo. Tucumán, campaña 2012 Síntesis estadística 2012: área sembrada, rendimientos

Boletín N 75 / Diciembre 2012 ISSN 1851-57895789 Resumen 1 Resultados económicos y productivos de los cultivos de garbanzo y trigo. Tucumán, campaña 2012 Síntesis estadística 2012: área sembrada, rendimientos

Algunos fondos vuelven a apostar al trigo

TRIGO Algunos fondos vuelven a apostar al trigo La primera semana completa del año 2009 comenzó con muchas oscilaciones en los mercados futuros de los commodities agrícolas. Para el trigo los cambios respondieron

TRIGO Algunos fondos vuelven a apostar al trigo La primera semana completa del año 2009 comenzó con muchas oscilaciones en los mercados futuros de los commodities agrícolas. Para el trigo los cambios respondieron

Mercadeo de semilla de granos básicos

Mercadeo de semilla de granos básicos Producir lo que se vende antes de vender lo que se produjo. Es necesario contar con una herramienta de mercado para planificar la siembra. AÑO 6 Edición No. 30 febrero

Mercadeo de semilla de granos básicos Producir lo que se vende antes de vender lo que se produjo. Es necesario contar con una herramienta de mercado para planificar la siembra. AÑO 6 Edición No. 30 febrero

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL Informe Número 65 Situación de Cultivos Invernales Niveles de fertilización Septiembre 2014 D.I.A. DEPARTAMENTO DE

BOLSA DE CEREALES DE CÓRDOBA Y CÁMARA DE CEREALES Y AFINES DE CÓRDOBA TRIBUNAL ARBITRAL Informe Número 65 Situación de Cultivos Invernales Niveles de fertilización Septiembre 2014 D.I.A. DEPARTAMENTO DE

Unidad 8. Estado de Perdidas y Ganancias o Estados de Resultados

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

Unidad 8 Estado de Perdidas y Ganancias o Estados de Resultados Al termino de cada ejercicio fiscal, a todo comerciante no solo le interesa conocer la situación financiera de su negocio, sino también el

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

EL INCREMENTO DE LA PRESION TRIBUTARIA DEL IMPUESTO A LAS GANANCIAS PARA LOS TRABAJADORES. EVOLUCION 2001 2014 Y PERSPECTIVAS PARA 2015 INFORME ECONÓMICO Nº 298 04 de Marzo de 2015 Autores: Nadin Argañaraz

El aporte del campo a la economía en 2013: mucho ruido pero pocas nueces?

El aporte del campo a la economía en 2013: mucho ruido pero pocas nueces? Juan Manuel Garzón Economista Jefe - IERAL Córdoba Córdoba, 15 de Abril de 2013. Hoja de Ruta 1. Estimaciones de volumen (producción

El aporte del campo a la economía en 2013: mucho ruido pero pocas nueces? Juan Manuel Garzón Economista Jefe - IERAL Córdoba Córdoba, 15 de Abril de 2013. Hoja de Ruta 1. Estimaciones de volumen (producción

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

DATOS DE CONSUMO DE LOS GRANDES CONSUMIDORES: SERVICIOS DE CATERING, CENTROS EDUCATIVOS Y OTRAS ENTIDADES DE LANZAROTE OCTUBRE NOVIEMBRE 2011 PROYECTO MERCALANZAROTE Elaborado por el personal del Proyecto

SOJA. pasada y del 68% de 2009 para la misma fecha. Una mayor superficie en Estados Unidos, el CBOT invertido.

SOJA Una mayor superficie en Estados Unidos, el CBOT invertido. La superficie implantada con soja fue estimada por el USDA en 31,96 millones de hectáreas, por encima de los 31,39 millones de hectáreas

SOJA Una mayor superficie en Estados Unidos, el CBOT invertido. La superficie implantada con soja fue estimada por el USDA en 31,96 millones de hectáreas, por encima de los 31,39 millones de hectáreas

2. ASPECTOS RELEVANTES SOBRE EL BROTE DE LA ROYA DEL CAFÉ EN GUATEMALA

INFORMACIÓN MARZO DE 2013 Sector 1 SECTOR CAFETALERO 1. INTRODUCCIÓN Uno de los cultivos más importantes de la agricultura guatemalteca es el café, el cual tiene una importancia relevante para la economía

INFORMACIÓN MARZO DE 2013 Sector 1 SECTOR CAFETALERO 1. INTRODUCCIÓN Uno de los cultivos más importantes de la agricultura guatemalteca es el café, el cual tiene una importancia relevante para la economía

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

PROGRAMA DE ASESORIA PARLAMENTARIA. Eliminación de las retenciones a la exportación del lino

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Eliminación de las retenciones a la exportación del lino Resumen ejecutivo 2 En

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Eliminación de las retenciones a la exportación del lino Resumen ejecutivo 2 En

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

Los precios de los productos básicos y la dinámica del comercio

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

Número 21 Abril de 211 Los precios de los productos básicos y la dinámica del comercio Impulsados por el dinamismo de los países en desarrollo, que ocupan un lugar cada vez más importante en los intercambios

La magnitud de la caída que tendría el salario real en 2014, tanto por la inflación como por la creciente incidencia del impuesto a las ganancias

La magnitud de la caída que tendría el salario real en, tanto por la inflación como por la creciente incidencia del impuesto a las ganancias INFORME ECONÓMICO Nº 288 28 de Octubre de Autores: Nadin Argañaraz

La magnitud de la caída que tendría el salario real en, tanto por la inflación como por la creciente incidencia del impuesto a las ganancias INFORME ECONÓMICO Nº 288 28 de Octubre de Autores: Nadin Argañaraz

La soja le aporta más divisas a Argentina que a Brasil

Gacetilla de prensa 31 de agosto de 2011 La soja le aporta más divisas a Argentina que a Brasil Si bien Brasil cuenta con una mayor producción de soja, genera menos dólares con ella, debido, fundamentalmente,

Gacetilla de prensa 31 de agosto de 2011 La soja le aporta más divisas a Argentina que a Brasil Si bien Brasil cuenta con una mayor producción de soja, genera menos dólares con ella, debido, fundamentalmente,

Informe de Comercialización Agrícola. Mes 9 Año II Febrero 2013

Informe de Comercialización Agrícola Mes 9 Año II Febrero 2013 Informe sobre comercialización agrícola al 30-01-13, campaña 2012/13 Las ventas de granos por parte del sector productor hacia el sector exportador

Informe de Comercialización Agrícola Mes 9 Año II Febrero 2013 Informe sobre comercialización agrícola al 30-01-13, campaña 2012/13 Las ventas de granos por parte del sector productor hacia el sector exportador

Observatorio Bancario

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

México Observatorio Bancario 2 junio Fuentes de Financiamiento de las Empresas Encuesta Trimestral de Banco de México Fco. Javier Morales E. fj.morales@bbva.bancomer.com La Encuesta Trimestral de Fuentes

I. Introducción. II. Coberturas de precio. Las operaciones de venta en el agro generalmente se realizan a través de

I. Introducción La producción agropecuaria cuenta año a año con nuevas herramientas y avances tecnológicos que se materializan en el incremento de los volúmenes obtenidos. Sin embargo, no siempre mayores

I. Introducción La producción agropecuaria cuenta año a año con nuevas herramientas y avances tecnológicos que se materializan en el incremento de los volúmenes obtenidos. Sin embargo, no siempre mayores

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Impuesto Renta 2012. País Vasco. Información de tu interés.

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Impuesto Renta 2012 País Vasco Información de tu interés. A continuación te informamos, de forma resumida, de la normativa a aplicar en los diferentes productos financieros para la declaración de los Impuestos

Importante mejora de la rentabilidad agrícola esperada bajo el nuevo escenario económico

Año 38 - Edición Nº 851 15 de Enero de 2016 Importante mejora de la rentabilidad agrícola esperada bajo el nuevo escenario económico Juan Manuel Garzón y Francisco Bullano jgarzon@ieral.org fbullano@ieral.org

Año 38 - Edición Nº 851 15 de Enero de 2016 Importante mejora de la rentabilidad agrícola esperada bajo el nuevo escenario económico Juan Manuel Garzón y Francisco Bullano jgarzon@ieral.org fbullano@ieral.org

INFORME ECONÓMICO Nº 56. Córdoba, 15 de Junio de 2010

Impuesto a las ganancias personales: para atemperar la creciente presión tributaria, además de mínimos y deducciones debieran actualizarse las escalas de ingresos Autores: Nadin Argañaraz Andrés Mir Sofía

Impuesto a las ganancias personales: para atemperar la creciente presión tributaria, además de mínimos y deducciones debieran actualizarse las escalas de ingresos Autores: Nadin Argañaraz Andrés Mir Sofía

PROGRAMA DE ASESORIA PARLAMENTARIA. Impuesto a la Renta financiera

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

PROGRAMA DE ASESORIA PARLAMENTARIA Fundación Nuevas Generaciones en cooperación internacional con Fundación Hanns Seidel 1 Impuesto a la Renta financiera Resumen ejecutivo El presente trabajo describe

Censo Agropecuario 2002 Datos Provisionales. Provincia de Santa Fe Información Desagregada por Departamento

Principales Resultados Secretaría de Agricultura, Ganadería, Pesca y Alimentos Censo Agropecuario 2002 Datos Provisionales Provincia de Santa Fe Información Desagregada por Departamento! Se observa un

Principales Resultados Secretaría de Agricultura, Ganadería, Pesca y Alimentos Censo Agropecuario 2002 Datos Provisionales Provincia de Santa Fe Información Desagregada por Departamento! Se observa un

CASO PRÁCTICO. CAPÍTULO VI 6.1. CASO; 6.2. APLICACIÓN DE LOS MÉTODOS; 6.3. ANÁLISIS PORCENTUAL.

CAPÍTULO VI CASO PRÁCTICO. 6.1. CASO; 6.2. APLICACIÓN DE LOS MÉTODOS; 6.3. ANÁLISIS PORCENTUAL. 71 6.1. CASO. Para llevar a cabo los precios de transferencia es indispensable obtener información cualitativa

CAPÍTULO VI CASO PRÁCTICO. 6.1. CASO; 6.2. APLICACIÓN DE LOS MÉTODOS; 6.3. ANÁLISIS PORCENTUAL. 71 6.1. CASO. Para llevar a cabo los precios de transferencia es indispensable obtener información cualitativa

Evolución del Intercambio comercial Argentino

Evolución del Intercambio comercial Argentino 1- Evolución del saldo de cuenta corriente. Uno de los pilares del nuevo patrón de crecimiento que transita el país desde 2003 ha sido el resultado positivo

Evolución del Intercambio comercial Argentino 1- Evolución del saldo de cuenta corriente. Uno de los pilares del nuevo patrón de crecimiento que transita el país desde 2003 ha sido el resultado positivo

INFORMATIVO SEMANAL BCR N 1393 23 DE JANEIRO DE 2009

TRIGO El cereal sólo mejoró cuando EEUU exportó En una semana más corta en el mercado de Estados Unidos, los precios no pudieron escapar a la volatilidad presentada en las últimas semanas. El comienzo

TRIGO El cereal sólo mejoró cuando EEUU exportó En una semana más corta en el mercado de Estados Unidos, los precios no pudieron escapar a la volatilidad presentada en las últimas semanas. El comienzo

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BALANCES CON EL NUEVO PGC DE 2008 Índice: 1.- ANÁLISIS DE BALANCES. GENERALIDADES...2 2.- EL FONDO DE MANIOBRA...2 3.- ANÁLISIS FINANCIERO DEL BALANCE...3 4.- ANÁLISIS ECONÓMICO DEL BALANCE...6

ANÁLISIS DE BONOS. Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

ANÁLISIS DE BONOS Fuente: Alexander, Sharpe, Bailey; Fundamentos de Inversiones: Teoría y Práctica; Tercera edición, 2003 Métodos de Análisis Una forma de analizar un bono es comparar su rendimiento al

Evolución de la producción agrícola argentina y provincial. Recorrido histórico desde la campaña 96/97

Evolución de la producción agrícola argentina y provincial. Recorrido histórico desde la campaña 96/97 Centro de Estudios y Servicios Bolsa de Comercio de Santa Fe Fecha: abril de 2012 Bolsa de Comercio

Evolución de la producción agrícola argentina y provincial. Recorrido histórico desde la campaña 96/97 Centro de Estudios y Servicios Bolsa de Comercio de Santa Fe Fecha: abril de 2012 Bolsa de Comercio

Importantes subas de la contribución sobre los inmuebles. El caso de la Ciudad de Córdoba

Importantes subas de la contribución sobre los inmuebles. El caso de la Ciudad de Córdoba Nadin Argañaraz INFORME ECONÓMICO Nº 207 24 de febrero de 2013 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

Importantes subas de la contribución sobre los inmuebles. El caso de la Ciudad de Córdoba Nadin Argañaraz INFORME ECONÓMICO Nº 207 24 de febrero de 2013 Juan Cruz Varela 2255 (5009) Ciudad de Córdoba www.iaraf.org

Seguro de Salud para la Familia Capítulo VII

Seguro de Salud para la Familia Capítulo VII La Ley del Seguro Social establece en su Artículo 240 que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

Seguro de Salud para la Familia Capítulo VII La Ley del Seguro Social establece en su Artículo 240 que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

HOJA INFORMATIVA DE HORTICULTURA

HOJA INFORMATIVA DE HORTICULTURA COSECHA Y POST-COSECHA: Importancia y fundamentos Alejandro R. Puerta Ing. Agr. Agosto 2002 La cosecha y post - cosecha es una etapa de fundamental importancia en el proceso

HOJA INFORMATIVA DE HORTICULTURA COSECHA Y POST-COSECHA: Importancia y fundamentos Alejandro R. Puerta Ing. Agr. Agosto 2002 La cosecha y post - cosecha es una etapa de fundamental importancia en el proceso

Boletín No. 31 Cali, 28 de febrero 2013 NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS

Boletín No. 31 Cali, 28 de febrero 2013 Redacción: Manuel de Jesús Obregón NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS Resumen: En la nueva reglamentación

Boletín No. 31 Cali, 28 de febrero 2013 Redacción: Manuel de Jesús Obregón NOVEDOSA REFORMA A LOS APORTES EN ESPECIE E INDUSTRIA A SOCIEDADES NACIONALES Y EXTRANJERAS Resumen: En la nueva reglamentación

El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento

Informe La Franquicia en España 2015, elaborado por la Asociación Española de Franquiciadores (AEF) El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento Según se refleja

Informe La Franquicia en España 2015, elaborado por la Asociación Española de Franquiciadores (AEF) El sistema de franquicias español se aleja de la crisis, con porcentajes de crecimiento Según se refleja

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

Una de las operaciones cuyo tratamiento fiscal

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

ANÁLISIS Y OPINIÓN Costo fiscal de las acciones: Su determinación y algunas distorsiones previsibles en su resultado fiscal 60 La determinación del costo fiscal de las acciones constituye uno de los procedimientos

ASOCIACIÓN CORRENTINA DE PLANTADORES DE ARROZ BOLSA DE CEREALES DE ENTRE RIOS MEMORIA DESCRIPTIVA

ASOCIACIÓN CORRENTINA DE PLANTADORES DE ARROZ BOLSA DE CEREALES DE ENTRE RIOS MEMORIA DESCRIPTIVA RELEVAMIENTO ARROCERO NACIONAL INFORME DE CAMPAÑA 2013/14: FIN DE COSECHA El presente trabajo fue llevado

ASOCIACIÓN CORRENTINA DE PLANTADORES DE ARROZ BOLSA DE CEREALES DE ENTRE RIOS MEMORIA DESCRIPTIVA RELEVAMIENTO ARROCERO NACIONAL INFORME DE CAMPAÑA 2013/14: FIN DE COSECHA El presente trabajo fue llevado

CUENTAS NOMINALES: INGRESOS Y EGRESOS

Semana 9 CONTABILIDAD E.M.P 1º S. CUENTAS NOMINALES: INGRESOS Y EGRESOS Las cuentas nominales son todos los ingresos y los egresos de una determinada empresa y se presentan en el informe fi nanciero básico

Semana 9 CONTABILIDAD E.M.P 1º S. CUENTAS NOMINALES: INGRESOS Y EGRESOS Las cuentas nominales son todos los ingresos y los egresos de una determinada empresa y se presentan en el informe fi nanciero básico

LA COMISION DE FISCALIZACION DE DUMPING Y SUBSIDIOS DEL INDECOPI

088-2006/CDS-INDECOPI 31 de agosto de 2006 LA COMISION DE FISCALIZACION DE DUMPING Y SUBSIDIOS DEL INDECOPI Visto, el Expediente N 015-2006-CDS, y; CONSIDERANDO: Que, el día 19 de junio de 2006, Compañía

088-2006/CDS-INDECOPI 31 de agosto de 2006 LA COMISION DE FISCALIZACION DE DUMPING Y SUBSIDIOS DEL INDECOPI Visto, el Expediente N 015-2006-CDS, y; CONSIDERANDO: Que, el día 19 de junio de 2006, Compañía

Agrobit: Software de gestión agropecuaria integral

Agrobit: Software de gestión agropecuaria integral Objetivo del programa Proveer al administrador del establecimiento agropecuario una verdadera herramienta de gestión, seguimiento de sus actividades y

Agrobit: Software de gestión agropecuaria integral Objetivo del programa Proveer al administrador del establecimiento agropecuario una verdadera herramienta de gestión, seguimiento de sus actividades y

Planeación Estratégica

Escuela Superior Politécnica del Litoral Licenciatura en Sistemas de Información Planeación Estratégica Líneas Aéreas Nacionales del Ecuador S.A. TOPICO DE GRADUACION PREVIO A LA OBTENCION DEL TITULO DE

Escuela Superior Politécnica del Litoral Licenciatura en Sistemas de Información Planeación Estratégica Líneas Aéreas Nacionales del Ecuador S.A. TOPICO DE GRADUACION PREVIO A LA OBTENCION DEL TITULO DE

Córdoba, centro de recepción de turismo académico e idiomático

Córdoba, centro de recepción de turismo académico e idiomático A partir de la promoción del turismo educativo realizado por el Gobierno de la Provincia de Córdoba junto a instituciones y empresas, se duplicó

Córdoba, centro de recepción de turismo académico e idiomático A partir de la promoción del turismo educativo realizado por el Gobierno de la Provincia de Córdoba junto a instituciones y empresas, se duplicó

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

INDICADORES DE RENTABILIDAD EN EL SECTOR AGRARIO ARGENTINO

FEDERACION DE CENTROS Y ENTIDADES GREMIALES DE ACOPIADORES DE CEREALES INDICADORES DE RENTABILIDAD EN EL SECTOR AGRARIO ARGENTINO César Marcelo Ciappa 1 Documento de trabajo No. 1 Junio de 25 Convenio:

FEDERACION DE CENTROS Y ENTIDADES GREMIALES DE ACOPIADORES DE CEREALES INDICADORES DE RENTABILIDAD EN EL SECTOR AGRARIO ARGENTINO César Marcelo Ciappa 1 Documento de trabajo No. 1 Junio de 25 Convenio:

Claves... 3. Impuesto a las ganancias... 4. Se pueden aumentar los impuestos sin modificar sus alícuotas legales... 9

LOS PRINCIPALES DESAFÍOS FISCALES DEL Documento N 4: La pesada carga que recae sobre 1 millón de trabajadores autónomos en Argentina Septiembre 2015 CONTENIDOS Claves... 3 Impuesto a las ganancias... 4

LOS PRINCIPALES DESAFÍOS FISCALES DEL Documento N 4: La pesada carga que recae sobre 1 millón de trabajadores autónomos en Argentina Septiembre 2015 CONTENIDOS Claves... 3 Impuesto a las ganancias... 4

Las ratios financieras

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Informes en profundidad 10 Las ratios financieras Barcelona Activa SAU SPM, 1998-2011 Índice 01 Introducción 02 03 04 05 Los estados financieros La liquidez La solvencia La rentabilidad 06 Conclusiones

Gestión de riesgo precio agropecuario. Gonzalo Gutiérrez

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Por medio de este análisis comparativo de estrategias de marketing se pudo observar que la rentabilidad de una compañía es, en parte, el reflejo

CAPÍTULO 5 CONCLUSIONES Y RECOMENDACIONES 5.1 Conclusiones Por medio de este análisis comparativo de estrategias de marketing se pudo observar que la rentabilidad de una compañía es, en parte, el reflejo

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

Los costos de las prácticas de MIP

Si se hace una correlación entre el porcentaje de adopción (Tabla 7) y la frecuencia de importancia (Tabla 10), se observa que no existe una asociación significativa, lo cual sugiere que algunas prácticas

Si se hace una correlación entre el porcentaje de adopción (Tabla 7) y la frecuencia de importancia (Tabla 10), se observa que no existe una asociación significativa, lo cual sugiere que algunas prácticas

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

Capítulo 4 Cifras de la producción en España

Capítulo 4 Cifras de la producción en España Las zonas productoras de España La producción de tomate en España con destino a la exportación se concentra en zonas geográficas muy concretas que presentan

Capítulo 4 Cifras de la producción en España Las zonas productoras de España La producción de tomate en España con destino a la exportación se concentra en zonas geográficas muy concretas que presentan

TEMPORADA AGRICOLA 2010-2011

JULIO DE 2011 E N F O Q U E E S T A D I S T I C O TEMPORADA AGRICOLA 2010-2011 S U M A R I O Cuántas toneladas de cereales se cosecharon? Página 2-52 Cual es el cultivo con más hectáreas? Página 6-116

JULIO DE 2011 E N F O Q U E E S T A D I S T I C O TEMPORADA AGRICOLA 2010-2011 S U M A R I O Cuántas toneladas de cereales se cosecharon? Página 2-52 Cual es el cultivo con más hectáreas? Página 6-116

Su Comparación Económica

COSECHADORA PROPIA vs. CONTRATISTA DE COSECHA Su Comparación Económica Edwards, William, Dept. Economics, Iowa State University Hanna, Mark, Dept. Agricultural and Biosystems Engineering, Iowa State University

COSECHADORA PROPIA vs. CONTRATISTA DE COSECHA Su Comparación Económica Edwards, William, Dept. Economics, Iowa State University Hanna, Mark, Dept. Agricultural and Biosystems Engineering, Iowa State University

El sistema de franquicias mantiene su dinamismo frente a la crisis

Nota de Prensa La Asociación Española de Franquiciadores presenta su estudio anual "Informe de la Franquicia en España 2014" El sistema de franquicias mantiene su dinamismo frente a la crisis La facturación

Nota de Prensa La Asociación Española de Franquiciadores presenta su estudio anual "Informe de la Franquicia en España 2014" El sistema de franquicias mantiene su dinamismo frente a la crisis La facturación

LAS RATIOS FINANCIERAS

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

LAS RATIOS FINANCIERAS Sumario 1. Introducción 2. Estados Financieros 3. Liquidez 4. Solvencia 5. Rentabilidad 6. Conclusiones Última actualización: 25/03/09 Página 1 de 8 1. Introducción Para realizar

ANTECEDENTES. Contexto Internacional. Principales Productores de Avena en el Mundo (2007/08-2009/10)

") ANTECEDENTES Contexto Internacional. Datos del Departamento de Agricultura de Estados Unidos (USDA por sus siglas en ingles) la avena ocupa el séptimo lugar entre los granos y cereales producidos en el

ANTECEDENTES Contexto Internacional. Datos del Departamento de Agricultura de Estados Unidos (USDA por sus siglas en ingles) la avena ocupa el séptimo lugar entre los granos y cereales producidos en el

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

Seguro de Salud para la Familia

Seguro de Salud para la Familia Capítulo VII El Artículo 240 de la Ley del Seguro Social señala que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

Seguro de Salud para la Familia Capítulo VII El Artículo 240 de la Ley del Seguro Social señala que todas las familias de México tienen derecho a un seguro de salud para sus miembros y, para ese efecto,

Respuesta: conviene sembrar maíz para maximizar el Beneficio.

RIESGO PROBLEMA N 1: Un agricultor debe decidir entre sembrar trigo o maíz en su campo. Suponiendo que los únicos estados naturales posibles son tiempo bueno, variable y malo, con probabilidades de 0.20,

RIESGO PROBLEMA N 1: Un agricultor debe decidir entre sembrar trigo o maíz en su campo. Suponiendo que los únicos estados naturales posibles son tiempo bueno, variable y malo, con probabilidades de 0.20,

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos-

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos- Agustín Gándara - COPAL Durante el 2012 la Industria de Alimentos y Bebidas Argentina (en adelante IAB) exportó a 188 destinos

Mercados No tradicionales potencial para los alimentos y bebidas Argentinos- Agustín Gándara - COPAL Durante el 2012 la Industria de Alimentos y Bebidas Argentina (en adelante IAB) exportó a 188 destinos

2 Taller Internacional sobre Producción Sostenible de Aceite de Palma por Pequeños Productores en América Latina

2 Taller Internacional sobre Producción Sostenible de Aceite de Palma por Pequeños Productores en América Latina EL ACCESO AL CREDITO Y RECURSOS FINANCIEROS MODELOS DE FINANCIAMIENTO PARA PEQUEÑOS PRODUCTORES

2 Taller Internacional sobre Producción Sostenible de Aceite de Palma por Pequeños Productores en América Latina EL ACCESO AL CREDITO Y RECURSOS FINANCIEROS MODELOS DE FINANCIAMIENTO PARA PEQUEÑOS PRODUCTORES

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

Mercados de Granos. Martes 01 de Septiembre de 2015 Nº 126. Fuente: Globaltecnos // Editado por: Compañía Argentina de Granos

Mercados de Granos Martes 01 de Septiembre de 2015 Nº 126 TRIGO Las precipitaciones acontecidas en Argentina en el último mes, abren un interrogante sobre el área total efectivamente implantada con trigo

Mercados de Granos Martes 01 de Septiembre de 2015 Nº 126 TRIGO Las precipitaciones acontecidas en Argentina en el último mes, abren un interrogante sobre el área total efectivamente implantada con trigo

MANUAL FONDOS DE INVERSION. Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales*

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

MANUAL DE FONDOS DE INVERSION Cuarta EDICION, revisada y actualizada con los últimos cambios fiscales* La actualización y revisión de esta cuarta edición del Manual de Fondos de Inversión ha corrido a

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

CONCEPTO DEL ÍNDICE ACCIONARIO

Qué es un índice accionario? CONCEPTO DEL ÍNDICE ACCIONARIO Un índice accionario es un instrumento estadístico empleado para estudiar la evolución de los precios de las acciones en un mercado de valores.

Qué es un índice accionario? CONCEPTO DEL ÍNDICE ACCIONARIO Un índice accionario es un instrumento estadístico empleado para estudiar la evolución de los precios de las acciones en un mercado de valores.

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

TRATAMIENTOS DE DISTRIBUCION DE DIVIDENDOS DESDE EL PERIODO 2015 Cuáles son todos los efectos tributarios que conlleva el cambio de tasa a la distribución de los dividendos para el 2015? a) Naturaleza

Informe Económico: Precio de Commodities

Informe Económico: Precio de Commodities Los commodities son bienes producidos en forma masiva y que no tienen diferenciación relevante entre las posibles variedades de un cierto tipo de producto. Incluyen

Informe Económico: Precio de Commodities Los commodities son bienes producidos en forma masiva y que no tienen diferenciación relevante entre las posibles variedades de un cierto tipo de producto. Incluyen

2. Situación actual de los mercados internacional y nacionales

MESOAMERICA Y HAITI Reporte Regional de Mercados de Granos Básicos Abril 2014 Boletín Mensual No. 12 1. Mensajes Clave Los pronósticos de la FAO relativos a la producción, consumo, comercio y a las existencias

MESOAMERICA Y HAITI Reporte Regional de Mercados de Granos Básicos Abril 2014 Boletín Mensual No. 12 1. Mensajes Clave Los pronósticos de la FAO relativos a la producción, consumo, comercio y a las existencias

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

La multa por no cumplir con Ley 33 equivale al 1% del monto total de las transacciones realizadas El concepto de precios de transferencia surgió en Panamá con la firma de los Convenios de Doble Tributación

Informe de mercado 1 de junio de 2015 Ing. Agr. (Dr.) Gonzalo Gutierrez

Gonzalo Gutierrez") Informe de mercado 1 de junio de 2015 Ing. Agr. (Dr.) Gonzalo Gutierrez Trigo La semana inicia con bajas generalizadas en todos los commodities. El trigo no es la excepción y arranca en 478 cents. Lleva

Informe de mercado 1 de junio de 2015 Ing. Agr. (Dr.) Gonzalo Gutierrez Trigo La semana inicia con bajas generalizadas en todos los commodities. El trigo no es la excepción y arranca en 478 cents. Lleva

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

Impacto de la modificación del impuesto a las ganancias en el salario de los docentes universitarios

ISSN 2314-3975 Impacto de la modificación del impuesto a las ganancias en el salario de los docentes universitarios CIFRA - Centro de Investigación y Formación de la República Argentina Coordinador: Eduardo

ISSN 2314-3975 Impacto de la modificación del impuesto a las ganancias en el salario de los docentes universitarios CIFRA - Centro de Investigación y Formación de la República Argentina Coordinador: Eduardo

Tema 7 COSTO ESTÁNDAR

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Tema 7 COSTO ESTÁNDAR Campus Santa Fé Miguel Ángel Gutiérrez Banegas 1 Introducción En el proceso de generación de información en los negocios, la predeterminación de costos soluciona la dificultad que

Informe de Comercialización Agrícola. Mes 13 Año II Junio 2013

Informe de Comercialización Agrícola Mes 13 Año II Junio 2013 INFORME DE COMERCIALIZACION AGRICOLA Informe sobre comercialización agrícola al 22-05-13, campaña 2012/13 Las ventas de granos por parte del

Informe de Comercialización Agrícola Mes 13 Año II Junio 2013 INFORME DE COMERCIALIZACION AGRICOLA Informe sobre comercialización agrícola al 22-05-13, campaña 2012/13 Las ventas de granos por parte del

Unidad 3. Estado de costo de producción y de lo vendido. Objetivos. Al finalizar la unidad, el alumno:

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

Unidad 3 Estado de costo y de lo vendido Objetivos Al finalizar la unidad, el alumno: identificará los diferentes conceptos que integran el estado de costo y de lo vendido reconocerá la relación que tiene

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar