IGIC el tipo GENERAL de gravamen para la entrega de bienes y prestaciones de servicios pasa del 7% al 6,5% Pág. 4

|

|

|

- José María Castro Correa

- hace 5 años

- Vistas:

Transcripción

1 Boletines Oficiales Representación. Resolución de 21 de diciembre de 2018, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se extiende la colaboración social a la presentación por vía telemática de las solicitudes de rectificación de autoliquidación y se aprueba el documento normalizado para acreditar la representación para su presentación por vía telemática en nombre de terceros. Pág. 2 IGIC el tipo GENERAL de gravamen para la entrega de bienes y prestaciones de servicios pasa del 7% al 6,5% Pág. 4 Bizkaia. ORDEN FORAL 3 /2019, de 2 de enero, del diputado foral de Hacienda y Finanzas, por la que se modifica la Orden Foral 2190/2017, de 11 de diciembre, del diputado foral de Hacienda y Finanzas por la que se aprueba el modelo 190 de resumen anual de retenciones e ingresos a cuenta sobre rendimientos del trabajo, de actividades económicas y de premios. Bizkaia. ORDEN FORAL 2131/2018, de 21 de diciembre, del diputado foral de Hacienda y Finanzas, por la que se aprueba el modelo 309 de autoliquidación no periódica del Impuesto sobre el Valor Añadido y su tramitación por medios electrónicos. Pág. 5 Novedades del Real Decreto 1512/2018 Principales novedades en materia de IVA introducidas por el Real Decreto 1512/2018, de 28 de diciembre, por el que se modifica entre otros, el Reglamento sobre el Valor Añadido y el Reglamento por el que se regulan las obligaciones de facturación Pág. 611 Auto del TS de interés Calificación como ganancia patrimonial o como rendimiento de capital mobiliario de las rentas derivadas de la transmisión de participaciones sociales, cuando existe desmembración de dominio en relación con tales títulos-valores, a una sociedad que las adquiriere para su autocartera. Necesidad de girar o no retenciones sobre tales rentas. Pág. 10 1

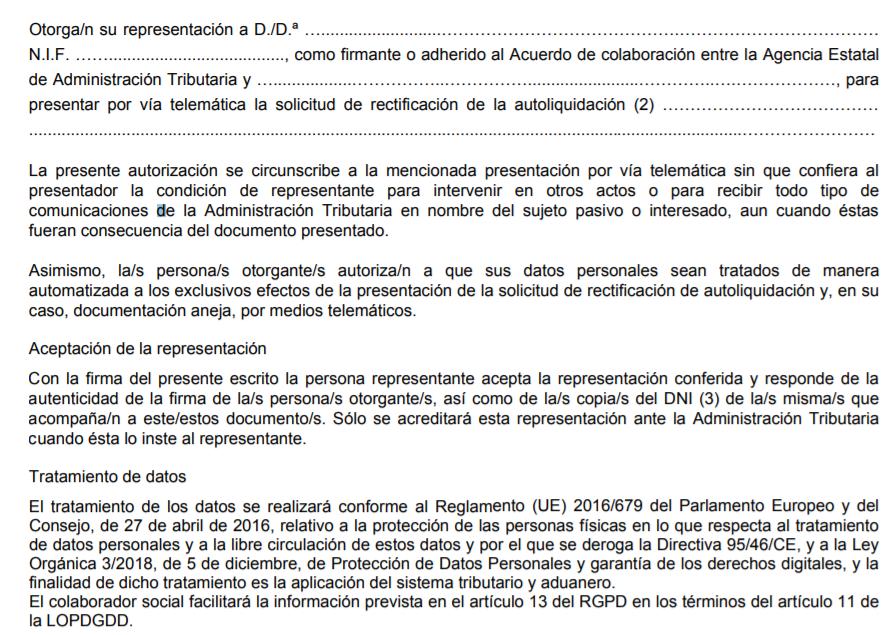

2 Núm. 6 Lunes, 7 de enero de 2019 Resolución de 21 de diciembre de 2018, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se extiende la colaboración social a la presentación por vía telemática de las solicitudes de rectificación de autoliquidación y se aprueba el documento normalizado para acreditar la representación para su presentación por vía telemática en nombre de terceros. [pdf] Segundo. Supuestos y condiciones en que puede extenderse la colaboración social a la presentación de solicitudes de rectificación de autoliquidación. 2.º Podrán presentar las solicitudes de rectificación a las que se refiere el apartado anterior, en representación de terceros, las personas o entidades que suscriban el correspondiente acuerdo de colaboración con la Agencia Estatal de Administración Tributaria, en los términos establecidos en el artículo 79 del citado Reglamento aprobado por el Real Decreto 1065/2007, de 27 de julio por el que se regulan los sujetos de la colaboración social en la aplicación de los tributos. 3.º Las personas o entidades a las que se refiere el apartado anterior que pretendan presentar una solicitud de rectificación de autoliquidación en representación de terceras personas, deberán ostentar la correspondiente representación de las personas en cuyo nombre presenten la documentación, en los términos establecidos en el artículo 46 de la Ley General Tributaria. La Agencia Estatal de Administración Tributaria podrá instar de los mismos, en cualquier momento, la acreditación de su representación, siendo válido el documento normalizado que figura en el Anexo de esta resolución, que estará disponible en Internet ( 4.º La persona o entidad autorizada para presentar solicitudes de rectificación de autoliquidaciones y su documentación aneja, si la hubiere, en representación de terceras personas, deberá disponer de un certificado de usuario admitido por la Agencia Estatal de Administración Tributaria, emitido por un prestador de servicios de certificación incluido en el registro de prestadores de servicios electrónicos de confianza del Ministerio de Economía y Empresa, y que haya sido validado en la así como cumplir con lo dispuesto en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios. 2

3 3

4 BOC de 31/12/2018 LEY 7/2018, de 28 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para NOTA: El día 2 de enero publicamos en nuestro boletín la publicación de esta Ley. No advertimos de la modificación del IGIC. [ver BOC de 31/12/2018] Comparativo En el IGIC: - el tipo GENERAL de gravamen para la entrega de bienes y prestaciones de servicios pasa del 7% al 6,5% Se modifica en el IRPF: - la deducción por familia numerosa se modifican las cuantías de la deducción y la escala autonómica. En el ISD: se modifica la bonificación de la cuota por parentesco. - Se aplica la bonificación del 99,9% al grupo III 4

5 Boletín Nº 4 Lunes, 7 de enero de 2019 ORDEN FORAL 3 /2019, de 2 de enero, del diputado foral de Hacienda y Finanzas, por la que se modifica la Orden Foral 2190/2017, de 11 de diciembre, del diputado foral de Hacienda y Finanzas por la que se aprueba el modelo 190 de resumen anual de retenciones e ingresos a cuenta sobre rendimientos del trabajo, de actividades económicas y de premios. [pdf] ORDEN FORAL 2131/2018, de 21 de diciembre, del diputado foral de Hacienda y Finanzas, por la que se aprueba el modelo 309 de autoliquidación no periódica del Impuesto sobre el Valor Añadido y su tramitación por medios electrónicos. [pdf] 5

6 Principales novedades en materia de IVA introducidas por el Real Decreto 1512/2018, de 28 de diciembre, por el que se modifica entre otros, el Reglamento sobre el Valor Añadido y el Reglamento por el que se regulan las obligaciones de facturación IMPUESTO SOBRE EL VALOR AÑADIDO A) MODIFICACIONES REGLAMENTO IVA Las modificaciones introducidas en el Reglamento del IVA, aprobado por RD 1624/1992, de 29 de diciembre, por el RD 1512/2018, de 28 de diciembre son las siguientes: 1. Opción por la no sujeción de determinadas entregas de bienes y prestaciones de servicios (art.22 RIVA) Se establece que los sujetos pasivos que hubiesen optado por la tributación en todo caso, en el Estado miembro de consumo, en relación con las prestaciones de servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión realizadas a favor de destinatarios que no sean un empresario o profesional actuando como tal establecidos en otro Estado miembro, justifiquen ante la Administración tributaria, que dichos servicios han sido declarados en otro Estado miembro. Así como, la necesidad de reiterar la opción, una vez transcurridos dos años naturales para que ésta no se entienda revocada. 2. Aplicación de las reglas de inversión del sujeto pasivo (art 24 quáter.7.b RIVA) Mediante esta modificación, se ajusta el contenido reglamentario con lo establecido en la Ley del Impuesto, en materia de renuncia a las exenciones inmobiliarias. 3. Tipo impositivo reducido (apartados uno y dos del art. 26 bis RIVA) Se actualizan, de acuerdo con la regulación vigente, las referencias normativas contenidas en el Reglamento a la normativa del Impuesto sobre Sociedades y de derechos de las personas con discapacidad. 4. Devolución de cuotas deducibles a los sujetos pasivos que ejerzan la actividad de transporte de viajeros o de mercancías por carretera (art 30 bis.1 párrafo segundo RIVA) Esta modificación, tiene por finalidad que la referencia normativa contenida en el artículo, en materia de homologación de vehículos de motor, se refiera a la Directiva vigente. 5. Ámbito de aplicación del Régimen especial de la agricultura (art 43.2.b RIVA) En relación con los ingresos por actividades no incluidas en el régimen especial de la agricultura, ganadería y pesca, se ajustan los límites para la aplicación del mismo con los del método de estimación objetiva del Impuesto sobre la Renta de las Personas Físicas. 6. Renuncia a exenciones y obligaciones específicas en el Régimen especial del grupo de entidades (arts 61 quater y 61 quinquies RIVA) 6

7 Se corrige la referencia normativa en materia de facturación, que debe ser la del vigente Reglamento, por el que se regulan las obligaciones en dicha materia. 7. Normativa aplicable a la factura expedida en los regímenes especiales de los servicios de telecomunicaciones, radiodifusión, televisión y prestados por vía electrónica (art 61 quinquiesdecies. 3 RIVA) La modificación tiene por objeto, establecer que la normativa aplicable a la factura expedida por los sujetos pasivos acogidos a los regímenes especiales de ventanilla única para los servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión, que hasta la fecha era la del Estado miembro de consumo, pasa a ser la del Estado miembro de identificación, para evitar que el sujeto pasivo quede sometido por estas obligaciones a diferentes regímenes normativos en materia de facturación. 8. Libros registro del IVA (art 62.2 RIVA) Se actualiza la referencia a las actividades a las que son de aplicación los regímenes especiales de servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica, anteriormente referida solo a los servicios prestados por vía electrónica. 9. Libro registro de facturas expedidas documentos electrónicos de reembolso (art 63.3.a RIVA) La modificación tiene por objeto incluir, dentro de los campos de registro electrónico establecidos en la Orden Ministerial que establece especificaciones para identificar las facturas que deben ser objeto de remisión en el sistema de Suministro Inmediato de Información, una referencia a los documentos electrónicos de reembolso, documentos que pasan a ser obligatorios el 1 de enero de 2019 para la gestión por medios electrónicos de la devolución del Impuesto en régimen de viajeros. 10. Opción por la llevanza electrónica de los libros registro SII (art 68 bis primer párrafo RIVA) Se permite que la opción para la aplicación voluntaria del SII pueda ejercitarse durante todo el año natural con efectos en el mismo año. 11. Información a suministrar en relación con el periodo de tiempo anterior a la llevanza electrónica de los libros registros (art 68 ter RIVA) Se añade un nuevo artículo 68 ter al RIVA, referente a la información que deben suministrar aquellos sujetos pasivos que, ya sea mediante opción, o porque pasan a tener un periodo de declaración-liquidación mensual, quedan obligados a la aplicación del SII en una fecha distinta al primer día del año natural. Esta información es necesaria para que puedan acogerse al SII desde dicha fecha, lo que determina que van a quedar exonerados de presentar declaraciones informativas anuales, modelos 390 y 347, y así facilitar el cambio en la gestión del Impuesto, en particular en materia de devoluciones tributarias. La información será comprensiva, de los de los registros de facturación correspondientes al periodo de tiempo anterior a la fecha de aplicación del SII correspondientes al mismo año natural en que se produzca la misma. Se regula igualmente, el plazo para remitir dichos registros de facturación, así como de la información complementaria que deben remitir estos sujetos pasivos. 7

8 12. Plazos para la remisión electrónica de los registros de facturación SII. Documento electrónico de reembolso (art 69 bis.1.e RIVA) En relación con los plazos de suministro de la información en el SII, se establece el plazo de remisión de la información correspondiente a los documentos electrónicos de reembolso para la gestión de la devolución del Impuesto en régimen de viajeros. 13. Normas generales de liquidación del impuesto y obligaciones no establecidos (arts tercer párrafo y 82.1 RIVA) Estas modificaciones tienen la finalidad de corregir, respectivamente, la referencia del artículo a la normativa vigente del Impuesto sobre Sociedades, y a los regímenes especiales de servicios de telecomunicaciones, de radiodifusión o de televisión y a los prestados por vía electrónica, anteriormente referida solo a los servicios prestados por vía electrónica. B) MODIFICACIONES REGLAMENTO FACTURACIÓN Las modificaciones introducidas por el RD 1512/2018, de 28 de diciembre, en el Reglamento por el que se regulan las obligaciones de facturación ROF, aprobado por el RD 1619/2012, de 30 de noviembre, son las siguientes: 1. Normativa aplicable en las prestaciones de servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión (art 2.3 ROF) Se modifica el artículo 2.3 del ROF, para dar cumplimiento a lo establecido en la Directiva (UE) 2017/2455, en relación con la normativa aplicable en materia de facturación de las prestaciones de servicios prestados por vía electrónica, de telecomunicaciones y de radiodifusión y televisión. De esta forma, en consonancia con la modificación del artículo 61 quinquiesdecies RIVA, que dispone que desde su entrada en vigor el 1 de enero de 2019, la normativa aplicable a la factura expedida por los sujetos pasivos acogidos a los regímenes especiales de ventanilla única para la declaración y gestión del Impuesto devengado por estos servicios, que hasta la fecha era la del Estado miembro de consumo, pasa a ser la del Estado miembro de identificación. La modificación del artículo 2 del ROF, regula las operaciones que quedan sujetas a dicha normativa, por lo que se hace necesario realizar una serie de ajustes en su redacción para establecer, por una parte, que no será aplicable dicha normativa a las operaciones que, aunque se entiendan realizadas en el territorio de aplicación del Impuesto, se correspondan con prestaciones de servicios en las que el prestador se encuentre acogido a alguno de los regímenes especiales de ventanilla antes señalados. De la misma forma, se establece como excepción a la regla general, que la normativa del ROF español, será aplicable a operaciones realizadas por sujetos pasivos establecidos en el territorio de aplicación del Impuesto, aunque sus operaciones no se entiendan realizadas en dicho territorio de aplicación del Impuesto, cuando el prestador del servicio se encuentre acogido a los referidos regímenes especiales de ventanilla única y sea España el Estado miembro de identificación. Lo anterior será también de aplicación, cuando el prestador que no esté establecido en la Comunidad, se encuentre acogido a este régimen especial de ventanilla única y sea también España el Estado miembro de identificación. 2. Obligación de expedir factura en las operaciones realizadas por los partidos políticos (art 3.1.a ROF) 8

9 Se incluye la obligación de expedir factura en todo caso por las operaciones exentas del artículo 20. Uno.28º referentes a partidos políticos. 3. Excepciones a la obligación de expedir factura. Sociedades gestoras de instituciones de inversión colectiva, entidades gestoras de fondos de pensiones, fondos de titulización y sus sociedades gestoras. (art 3.2 ROF) Esta modificación, atiende a una demanda generalizada de determinadas entidades del sector financiero y de seguros (como las sociedades gestoras de instituciones de inversión colectiva y los fondos de pensiones, entre otras) que, al no tener la calificación de entidad de crédito o entidad de seguros propiamente dichas, habían quedado obligadas a expedir factura por sus operaciones financieras o de seguros exentas del Impuesto,cuando dicha obligación suponía un carga administrativa adicional respecto a la de los bancos y entidades aseguradoras que no tenía una justificación técnica ni de control tributario. También se autoriza que la Agencia Estatal de Administración Tributaria, pueda eximir de dicha obligación a otros empresarios o profesionales distintos de los señalados expresamente en el Reglamento, previa solicitud del interesado, cuando quede justificado por las prácticas comerciales o administrativas del sector de actividad de que se trate, o bien por las condiciones técnicas de expedición de estas facturas. 4. Aplicación de la Disposición adicional cuarta del ROF a los servicios incluidos en el régimen especial de las agencias de viajes(apartado 1.c letra h Disposición Adicional Cuarta ROF) Se modifica la disposición adicional cuarta del Reglamento de Facturación para incluir, dentro del procedimiento especial de facturación regulado en dicha disposición, aplicable a las agencias de viajes que intervengan en nombre y por cuenta de otros empresarios o profesionales en la comercialización de servicios de viajes prestados directamente al viajero, a los servicios de viajes sujetos al régimen especial de las agencias de viajes, servicios que habían quedado excluidos de dicha disposición adicional cuando se amplió su ámbito de aplicación en el año 2017 y que comportan la misma naturaleza que los servicios de viajes incluidos. Real Decreto 1512/2018, de 28 de diciembre, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento de los Impuestos Especiales, aprobado por el Real Decreto 1165/1995, de 7 de julio. (BOE, 29-diciembre-2018) 9

10 Auto del TS de interés Calificación como ganancia patrimonial o como rendimiento de capital mobiliario de las rentas derivadas de la transmisión de participaciones sociales, cuando existe desmembración de dominio en relación con tales títulos-valores, a una sociedad que las adquiriere para su autocartera.- Necesidad de girar o no retenciones sobre tales rentas. Auto del TS de 12/12/2018 Rentas derivadas de la Precisar la cuestión que presenta interés casacional objetivo para la formación transmisión de participaciones de jurisprudencia, que consiste en: sociales, cuando existe desmembración de dominio Determinar si, conforme a los artículos 25.1 y 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de Enlace: Auto modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, en el supuesto de transmisión de acciones o participaciones sociales a una sociedad, que las adquiere como Fecha: 12/12/2018 autocartera, cuando el dominio sobre tales títulos-valores se encuentra desmembrado en usufructo y nuda propiedad, debe calificarse la renta derivada de tal transmisión como rendimiento del capital mobiliario o como ganancia de patrimonio. 10

NOVEDADES EN MEDIDAS TRIBUTARIAS. + ENERO

ACTUALIDAD FISCAL ADDENDA ENERO 2019 Estas notas son meramente orientativas. Le aconsejamos que, antes de tomar cualquier medida basada en su contenido, nos consulte al respecto. Las informaciones sobre

ACTUALIDAD FISCAL ADDENDA ENERO 2019 Estas notas son meramente orientativas. Le aconsejamos que, antes de tomar cualquier medida basada en su contenido, nos consulte al respecto. Las informaciones sobre

BRUGUERAS, ALCÁNTARA A & GARCÍA-BRAGADO ABOGADOS. La AEAT informa en la página web de la

La AEAT informa en la página web de la Consulta vinculante de la Dirección General de Tributos nº V1588-17, de 20 de junio de 2017, sobre la obligatoriedad de los Libros registro de IVA en el caso de entidades

La AEAT informa en la página web de la Consulta vinculante de la Dirección General de Tributos nº V1588-17, de 20 de junio de 2017, sobre la obligatoriedad de los Libros registro de IVA en el caso de entidades

BOLETÍN OFICIAL DEL ESTADO MINISTERIO DE HACIENDA

Núm. 6 Lunes 7 de enero de 2019 Sec. I. Pág. 1273 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA 189 Resolución de 21 de diciembre de 2018, de la Dirección General de la Agencia Estatal de Administración

Núm. 6 Lunes 7 de enero de 2019 Sec. I. Pág. 1273 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA 189 Resolución de 21 de diciembre de 2018, de la Dirección General de la Agencia Estatal de Administración

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 596/2016, de 2 de diciembre El pasado martes 6 de diciembre se publicó en el Boletín Oficial del Estado el Real

El SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA Y OTRAS NOVEDADES TRIBUTARIAS Real Decreto 596/2016, de 2 de diciembre El pasado martes 6 de diciembre se publicó en el Boletín Oficial del Estado el Real

Consulta Vinculante V , de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

Consulta Vinculante V1588-17, de 20 de junio de 2017 de la Subdireccion General de Impuestos sobre el Consumo LA LEY 1474/2017 IMPUESTO SOBRE EL VALOR AÑADIDO. Obligaciones formales. Llevanza de los libros

NOTA NOVEDADES SUMINISTRO INMEDIATO DE INFORMACIÓN REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE, POR EL QUE SE MODIFICAN EL

NOTA NOVEDADES SUMINISTRO INMEDIATO DE INFORMACIÓN REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE, POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR EL REAL DECRETO 1624/1992,

NOTA NOVEDADES SUMINISTRO INMEDIATO DE INFORMACIÓN REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE, POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR EL REAL DECRETO 1624/1992,

NOVEDADES FISCALES Qué cambios te afectan a partir de enero de 2017?

NOVEDADES FISCALES 2017 Qué cambios te afectan a partir de enero de 2017? Qué cambios te afectan a partir de 1 de enero de 2017? Algunas novedades fiscales: 1) FACTURAS: [El artículo 18 "Plazo para la

NOVEDADES FISCALES 2017 Qué cambios te afectan a partir de enero de 2017? Qué cambios te afectan a partir de 1 de enero de 2017? Algunas novedades fiscales: 1) FACTURAS: [El artículo 18 "Plazo para la

SUMINISTRO INMEDIATO DE INFORMACION - SII

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE (BOE del DÍA 30) EN RELACIÓN CON EL IMPUESTO SOBRE EL VALOR AÑADIDO. SUMINISTRO INMEDIATO DE INFORMACION

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 1075/2017, DE 29 DE DICIEMBRE (BOE del DÍA 30) EN RELACIÓN CON EL IMPUESTO SOBRE EL VALOR AÑADIDO. SUMINISTRO INMEDIATO DE INFORMACION

BOLETÍN OFICIAL DEL ESTADO

Núm. 20 Martes 23 de enero de 2018 Sec. I. Pág. 8154 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 793 Resolución de 12 de enero de 2018, de la Dirección General de la Agencia Estatal

Núm. 20 Martes 23 de enero de 2018 Sec. I. Pág. 8154 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 793 Resolución de 12 de enero de 2018, de la Dirección General de la Agencia Estatal

1. OBJETIVO: 2. ÁMBITO SUBJETIVO (art y º RIVA)

") ASUNTO.- REAL DECRETO 596/2016 DE 2 DE DICIEMBRE (BOE 6/12/2016), REGLAMENTO IVA, FACTURACION Y TRANSMISION DE DATOS A TRAVES DE SEDE ELECTRONICA DE LA AEAT- SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El

ASUNTO.- REAL DECRETO 596/2016 DE 2 DE DICIEMBRE (BOE 6/12/2016), REGLAMENTO IVA, FACTURACION Y TRANSMISION DE DATOS A TRAVES DE SEDE ELECTRONICA DE LA AEAT- SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El

CABEDO ABOGADOS & ECONOMISTAS

CABEDO ABOGADOS & ECONOMISTAS Dictámenes Periciales Auditorías Contables. Informes Económicos. Due Dilligence. Asesoría Fiscal y Contable. - NOVEDAD TRIBUTARIA INTRODUCIDA POR EL REAL DECRETO 596/2016,

CABEDO ABOGADOS & ECONOMISTAS Dictámenes Periciales Auditorías Contables. Informes Económicos. Due Dilligence. Asesoría Fiscal y Contable. - NOVEDAD TRIBUTARIA INTRODUCIDA POR EL REAL DECRETO 596/2016,

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN,

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

MODIFICACIONES DEL REAL DECRETO 1512/2018, DE 28 DE DICIEMBRE

MODIFICACIONES DEL REAL DECRETO 1512/2018, DE 28 DE DICIEMBRE Artículo primero. Modificación del Reglamento del Impuesto sobre el Valor Añadido aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

MODIFICACIONES DEL REAL DECRETO 1512/2018, DE 28 DE DICIEMBRE Artículo primero. Modificación del Reglamento del Impuesto sobre el Valor Añadido aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

- El Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre.

REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL VALOR AÑADIDO El 2 de diciembre de 2016 se aprobó el

REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL VALOR AÑADIDO El 2 de diciembre de 2016 se aprobó el

MINISTERIO DE ECONOMÍA Y HACIENDA

MINISTERIO DE ECONOMÍA Y HACIENDA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA DIRECCIÓN GENERAL RESOLUCIÓN de 17 de julio de 2007 por la que se extiende la colaboración social a la presentación electrónica

MINISTERIO DE ECONOMÍA Y HACIENDA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA DIRECCIÓN GENERAL RESOLUCIÓN de 17 de julio de 2007 por la que se extiende la colaboración social a la presentación electrónica

VIGENCIA: En vigor desde 16 de julio de 2014 Ministerio de Hacienda y Administraciones Públicas

TÍTULO: Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353

TÍTULO: Orden HAP/1222/2014, de 9 de julio, por la que se modifica la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353

BOB 17 de junio de 2014

DECRETO FORAL de la Diputación Foral de Bizkaia 75/2014, de 17 de junio, por el que se modifican el plazo de presentación de la declaración informativa con el contenido de los libros registro correspondiente

DECRETO FORAL de la Diputación Foral de Bizkaia 75/2014, de 17 de junio, por el que se modifican el plazo de presentación de la declaración informativa con el contenido de los libros registro correspondiente

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

Modificaciones en el Impuesto sobre el Valor Añadido (IVA), según Real Decreto 1075/2017, de 29 de diciembre

, según Real Decreto 1075/2017, de 29 de diciembre") Nota informativa número 07 Enero 2018 Modificaciones en el Impuesto sobre el Valor Añadido (IVA), según Real Decreto 1075/2017, de 29 de diciembre En el Boletín Oficial del Estado de 30 de diciembre se

Nota informativa número 07 Enero 2018 Modificaciones en el Impuesto sobre el Valor Añadido (IVA), según Real Decreto 1075/2017, de 29 de diciembre En el Boletín Oficial del Estado de 30 de diciembre se

(B.O.E. de 6 de diciembre)

") REAL DECRETO 960/2013, DE 5 DE DICIEMBRE, POR EL QUE SE POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES, APROBADO POR EL REAL DECRETO 1777/2004, DE 30 DE JULIO; EL REGLAMENTO DEL IMPUESTO

REAL DECRETO 960/2013, DE 5 DE DICIEMBRE, POR EL QUE SE POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE SOCIEDADES, APROBADO POR EL REAL DECRETO 1777/2004, DE 30 DE JULIO; EL REGLAMENTO DEL IMPUESTO

5. Aplicación del SII a los Grupos de Entidades en IVA y contribuyentes en REDEME. Posibilidad de renuncia al régimen. 8

Principales novedades tributarias introducidas por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el

Principales novedades tributarias introducidas por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el

SUMINISTRO INMEDIATO DE INFORMACIÓN. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema de llevanza de los libros registro del IVA que se realizará

SUMINISTRO INMEDIATO DE INFORMACIÓN 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema de llevanza de los libros registro del IVA que se realizará

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN,

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, POR LA QUE SE APRUEBAN EL MODELO 303 IMPUESTO SOBRE EL VALOR AÑADIDO, AUTOLIQUIDACIÓN,

(Nueva redacción de la letra c) apartado 3 del artículo 42 de la Ley IRPF)

apartado 3 del artículo 42 de la Ley IRPF)") PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2016 (BOE 30/10/2015). IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL AÑO 2016 (BOE 30/10/2015). IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

DERECHO ADMINISTRATIVO

DERECHO ADMINISTRATIVO Legislación general tributaria y del IRPF DA06 22/02/2017 DA06. LEGISLACIÓN GENERAL TRIBUTARIA Y DEL IRPF Base de Datos Documental de Ordenación Normativa Subdirección General de

DERECHO ADMINISTRATIVO Legislación general tributaria y del IRPF DA06 22/02/2017 DA06. LEGISLACIÓN GENERAL TRIBUTARIA Y DEL IRPF Base de Datos Documental de Ordenación Normativa Subdirección General de

OLETÍN FISCAL AGOSTO-SEPTIEMBRE 2014

OLETÍN FISCAL AGOSTO-SEPTIEMBRE 2014 ÍNDICE Derecho Fiscal TERRITORIO COMÚN Orden HAP/108/2014, de 4 de septiembre, por la que se aprueba el modelo 18, de declaración informativa de acciones o participaciones

OLETÍN FISCAL AGOSTO-SEPTIEMBRE 2014 ÍNDICE Derecho Fiscal TERRITORIO COMÚN Orden HAP/108/2014, de 4 de septiembre, por la que se aprueba el modelo 18, de declaración informativa de acciones o participaciones

IVA E IMPUESTOS DE SOCIEDADES

IVA E IMPUESTOS DE SOCIEDADES Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

IVA E IMPUESTOS DE SOCIEDADES Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

I.- MODIFICACIONES EN EL REGLAMENTO DEL IVA (RIVA)

") Barcelona, 10 de diciembre de 2013. Estimados clientes, Modificaciones tributarias introducidas por el Real Decreto 828/2013, de 25 de octubre, por el que se modifica el Reglamento del IVA y otros reglamentos

Barcelona, 10 de diciembre de 2013. Estimados clientes, Modificaciones tributarias introducidas por el Real Decreto 828/2013, de 25 de octubre, por el que se modifica el Reglamento del IVA y otros reglamentos

El Real Decreto XX/2017, de XX de XX, por el que se modifican el Reglamento del

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 2 DE NOVIEMBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/1274/2007, DE 26 DE ABRIL, POR LA QUE SE APRUEBAN LOS MODELOS 036 DE DECLARACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 2 DE NOVIEMBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/1274/2007, DE 26 DE ABRIL, POR LA QUE SE APRUEBAN LOS MODELOS 036 DE DECLARACIÓN

(B.O.E. de 29 de diciembre. Corrección de errores en B.O.E. de 31 de diciembre)

") REAL DECRETO 2004/2009, DE 23 DE DICIEMBRE, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR EL REAL DECRETO 439/2007, DE 30 DE MARZO, EN MATERIA DE

REAL DECRETO 2004/2009, DE 23 DE DICIEMBRE, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, APROBADO POR EL REAL DECRETO 439/2007, DE 30 DE MARZO, EN MATERIA DE

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: Código: GW152 Horas: 56 IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente

TÍTULO: Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente

: BOMEH: PUBLICADO EN:

TÍTULO: Orden HAP/2373/2014, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el Valor

TÍTULO: Orden HAP/2373/2014, de 9 de diciembre, por la que se modifica la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaraciónresumen anual del Impuesto sobre el Valor

CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347

271/2011 CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347 Adjunta se remite la Orden EHA/3378/2011, de 1 de diciembre, por la que se modifica la Orden EHA/3012/2008,

271/2011 CIRCULAR INFORMATIVA ASUNTO: DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS, MODELO 347 Adjunta se remite la Orden EHA/3378/2011, de 1 de diciembre, por la que se modifica la Orden EHA/3012/2008,

Departamento de Gestión Tributaria. Madrid, 22 diciembre 2016

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

MODIFICACIONES EN LAS DECLARACIONES INFORMATIVAS (CAMPAÑA 2013) y NUEVO MODELO 303

y NUEVO MODELO 303") MODIFICACIONES EN LAS DECLARACIONES INFORMATIVAS (CAMPAÑA 2013) y NUEVO MODELO 303 1. Modificación de los Modelos 184 y 187. 2. Modificación Modelo 190. 3. Nuevo Modelo informativo 165 - "Business Angels

MODIFICACIONES EN LAS DECLARACIONES INFORMATIVAS (CAMPAÑA 2013) y NUEVO MODELO 303 1. Modificación de los Modelos 184 y 187. 2. Modificación Modelo 190. 3. Nuevo Modelo informativo 165 - "Business Angels

NewsLetter Asesoría Financiera, S.A.

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 28/2016 (16 de diciembre 2016). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad El Nuevo Suministro inmediato de información

NewsLetter Asesoría Financiera, S.A. NEWSLETTER Nº 28/2016 (16 de diciembre 2016). ACTUALIDAD FISCAL Ramón Silvestre Ruiz. Socio. Responsable Área de Fiscalidad El Nuevo Suministro inmediato de información

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 4 DE OCTUBRE DE 2018 MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 4 DE OCTUBRE DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HAC/3625/2003, DE 23 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 309 DE DECLARACIÓN-LIQUIDACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 4 DE OCTUBRE DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HAC/3625/2003, DE 23 DE DICIEMBRE, POR LA QUE SE APRUEBA EL MODELO 309 DE DECLARACIÓN-LIQUIDACIÓN

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPÍTULO VIII RÉGIMEN ESPECIAL APLICABLE A LOS SERVICIOS PRESTADOS POR VÍA ELECTRÓNICA

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPÍTULO VIII RÉGIMEN ESPECIAL APLICABLE A LOS SERVICIOS PRESTADOS POR VÍA ELECTRÓNICA

Resumen de novedades fiscales para 2018

Resumen de novedades fiscales para 2018 Febrero 2018 Índice 1. Impuesto sobre la renta de las personas físicas (IRPF) 2 El régimen de estimación objetiva para módulos para el año 2018 Nuevas deducciones

Resumen de novedades fiscales para 2018 Febrero 2018 Índice 1. Impuesto sobre la renta de las personas físicas (IRPF) 2 El régimen de estimación objetiva para módulos para el año 2018 Nuevas deducciones

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad Plazos de pago: eliminación de la posibilidad de pactar entre las partes plazos diferentes a los legales,

Mejoras más relevantes que introduce la nueva Ley de Contratos del Sector Público contra la morosidad Plazos de pago: eliminación de la posibilidad de pactar entre las partes plazos diferentes a los legales,

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

Departamento de Gestión Tributaria. 18 de mayo de 2018

18 de mayo de 2018 1. REAL DECRETO 1075/2017, de 29 de diciembre. 2. NOVEDADES VERSIÓN 1.1. 1 de julio de 2018. 3. CONSULTA DE DATOS E INFORMACIÓN DE CLIENTES / PROVEEDORES Y OTRAS MEJORAS. 2 1. REAL DECRETO

18 de mayo de 2018 1. REAL DECRETO 1075/2017, de 29 de diciembre. 2. NOVEDADES VERSIÓN 1.1. 1 de julio de 2018. 3. CONSULTA DE DATOS E INFORMACIÓN DE CLIENTES / PROVEEDORES Y OTRAS MEJORAS. 2 1. REAL DECRETO

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 2 0 / 2 0 1 6 APROBACIÓN DE SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA IVA Oviedo, 7 de diciembre de 2016 Muy señores nuestros: Con fecha 6 de diciembre se ha publicado en el Boletín

C I R C U L A R 2 0 / 2 0 1 6 APROBACIÓN DE SISTEMA DE SUMINISTRO DE INFORMACIÓN INMEDIATA IVA Oviedo, 7 de diciembre de 2016 Muy señores nuestros: Con fecha 6 de diciembre se ha publicado en el Boletín

De aplicación a las autoliquidaciones que se presenten desde , con independencia de la fecha de devengo.

MODIFICACIONES RELACIONADAS CON EL MODELO 210 IRNR y NUEVO MODELO DECLARACIÓN DE RESIDENCIA FISCAL. Orden HAP/2487/2014 BOE 31/12/214 resumen con texto íntegro Entrada en vigor Orden: 01-01-2015 Novedades

MODIFICACIONES RELACIONADAS CON EL MODELO 210 IRNR y NUEVO MODELO DECLARACIÓN DE RESIDENCIA FISCAL. Orden HAP/2487/2014 BOE 31/12/214 resumen con texto íntegro Entrada en vigor Orden: 01-01-2015 Novedades

"Normativa vigente a 31/12/2009"

DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo (BOB 30

DECRETO FORAL 129/2004, de 20 de julio, por el que se aprueba el Reglamento para la aplicación del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo (BOB 30

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Nuevo sistema de Suministro Inmediato de Información en el ámbito del IVA

Transcom Legal Services http://www.transcomlegal.com Nuevo sistema de Suministro Inmediato de Información en el ámbito del IVA BOE de 6 de diciembre de 2016 REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA

Transcom Legal Services http://www.transcomlegal.com Nuevo sistema de Suministro Inmediato de Información en el ámbito del IVA BOE de 6 de diciembre de 2016 REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA

RESUMEN DEL R.D. 828/2013, DE 25 DE OCTUBRE QUE MODIFICA EL REGLAMENTO DEL IVA Y OTROS REGLAMENTOS DE CONTENIDO TRIBUTARIO

RESUMEN DEL R.D. 828/2013, DE 25 DE OCTUBRE QUE MODIFICA EL REGLAMENTO DEL IVA Y OTROS REGLAMENTOS DE CONTENIDO TRIBUTARIO El pasado sábado, 26 de octubre, se ha publicado en el Boletín Oficial del Estado

RESUMEN DEL R.D. 828/2013, DE 25 DE OCTUBRE QUE MODIFICA EL REGLAMENTO DEL IVA Y OTROS REGLAMENTOS DE CONTENIDO TRIBUTARIO El pasado sábado, 26 de octubre, se ha publicado en el Boletín Oficial del Estado

NOVEDADES FISCALES DEL REAL DECRETO 828/2013, DE 25 DE OCTUBRE

NOVEDADES FISCALES DEL REAL DECRETO 828/2013, DE 25 DE OCTUBRE SUMMA 4 ASESORES LEGALES Y TRIBUTARIOS, S.L.P. Calle Almagro, 31, 5º derecha. 28010. Madrid. Teléfono 91 110 21 00 Fax 91 391 00 82 Novedades

NOVEDADES FISCALES DEL REAL DECRETO 828/2013, DE 25 DE OCTUBRE SUMMA 4 ASESORES LEGALES Y TRIBUTARIOS, S.L.P. Calle Almagro, 31, 5º derecha. 28010. Madrid. Teléfono 91 110 21 00 Fax 91 391 00 82 Novedades

SUMINISTRO INMEDIATO DE INFORMACIÓN (SII):

:") Relación de las principales medidas enlazadas con resumen detallado ENTRADA EN VIGOR: El RD 596/2016 entrará en vigor el 1 de JULIO de 2017, salvo excepciones. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII):

Relación de las principales medidas enlazadas con resumen detallado ENTRADA EN VIGOR: El RD 596/2016 entrará en vigor el 1 de JULIO de 2017, salvo excepciones. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII):

Qué novedades reglamentarias se han introducido en el IVA para 2018?

Fiscal Comptable Laboral Jurídic Auditoria Altres serveis Qué novedades reglamentarias se han introducido en el IVA para 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del

Fiscal Comptable Laboral Jurídic Auditoria Altres serveis Qué novedades reglamentarias se han introducido en el IVA para 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del

UTILIZARSE PARA DECLARAR LAS RENTAS OBTENIDAS SIN MEDIACIÓN DE BIENES INMUEBLES A NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE Y EL

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE AUTOLIQUIDACIÓN 210, 211 Y 213 DEL IMPUESTO

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE MODIFICA LA ORDEN EHA/3316/2010, DE 17 DE DICIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS DE AUTOLIQUIDACIÓN 210, 211 Y 213 DEL IMPUESTO

Sistema de Suministro Inmediato de Información

Sistema de Suministro Inmediato de Información En el BOE del pasado día 6 de diciembre se publicaba el Real Decreto 596/2016, de 2 diciembre, mediante el cual se aprobaba definitivamente el anunciado Sistema

Sistema de Suministro Inmediato de Información En el BOE del pasado día 6 de diciembre se publicaba el Real Decreto 596/2016, de 2 diciembre, mediante el cual se aprobaba definitivamente el anunciado Sistema

NOVEDADES TRIBUTARIAS

CIRCULAR 17/2015 LPGE 2016: NOVEDADES TRIBUTARIAS PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

CIRCULAR 17/2015 LPGE 2016: NOVEDADES TRIBUTARIAS PUBLICADA LA LEY DE PRESUPUESTOS GENERALES DEL ESTADO PARA EL 2016 Les informamos que el pasado día 30 de octubre de 2015 se publicó en el Boletín Oficial

C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA

Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA") C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA 1. Introducción Este Real Decreto, modifica los reglamentos del

C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA 1. Introducción Este Real Decreto, modifica los reglamentos del

Artículo 2. Objeto y contenido de la información a suministrar en el Libro registro de facturas expedidas.

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

NOVEDADES FISCALES: IMPUESTO SOBRE EL VALOR AÑADIDO Diciembre 2016 APROBACIÓN DEL SISTEMA DE SUMINISTRO INMEDIATO DE LA INFORMACIÓN El pasado día 6 de diciembre de 2016 se publicó en el Boletín Oficial

D) Normativa Foral del País Vasco

Normativa Foral del País Vasco") D) Normativa Foral del País Vasco Normativa Foral de Álava Orden Foral 706/2016, del Diputado de Hacienda, Finanzas y Presupuestos, de 7 de diciembre Se modifica la Orden Foral 13/2009 del Diputado de

D) Normativa Foral del País Vasco Normativa Foral de Álava Orden Foral 706/2016, del Diputado de Hacienda, Finanzas y Presupuestos, de 7 de diciembre Se modifica la Orden Foral 13/2009 del Diputado de

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR LA LEY 48/2015 DE 29 DE OCTUBRE, DE PRESUPUESTOS GENERALES DEL ESTADO

I. Disposiciones generales

12557 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2193 DECRETO 75/2015, de 7 de mayo, que modifica el Decreto 268/2011, de 4 de agosto, por el que se aprueba el Reglamento de

12557 I. Disposiciones generales Consejería de Economía, Hacienda y Seguridad 2193 DECRETO 75/2015, de 7 de mayo, que modifica el Decreto 268/2011, de 4 de agosto, por el que se aprueba el Reglamento de

Materias afectadas: IRPF, IVA, Sucesiones y Donaciones, Transmisiones Patrimoniales, Impuestos Especiales, Tributos estatales sobre el juego

NORMAS GENERALES LEY ORGÁNICA 3/2009, DE 18 DE DICIEMBRE (BOE 19-12-2009) [REF. CISS LE0350529] De modificación de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas

NORMAS GENERALES LEY ORGÁNICA 3/2009, DE 18 DE DICIEMBRE (BOE 19-12-2009) [REF. CISS LE0350529] De modificación de la Ley Orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas

EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII)

") C I R C U L A R 0 1 / 2 0 1 6 EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Oviedo, 31 de enero de 2016 El pasado 30 de julio se remitió para información pública el texto del Proyecto de Real

C I R C U L A R 0 1 / 2 0 1 6 EL NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII) Oviedo, 31 de enero de 2016 El pasado 30 de julio se remitió para información pública el texto del Proyecto de Real

QUÉ NOVEDADES REGLAMENTARIAS SE HAN INTRODUCIDO EN EL IVA PARA 2018?

QUÉ NOVEDADES REGLAMENTARIAS SE HAN INTRODUCIDO EN EL IVA PARA 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del IVA y de Facturación. Entre otras novedades, se adapta

QUÉ NOVEDADES REGLAMENTARIAS SE HAN INTRODUCIDO EN EL IVA PARA 2018? El Real Decreto 1075/2017 ha introducido modificaciones en el Reglamento del IVA y de Facturación. Entre otras novedades, se adapta

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017 PROYECTO DE ORDEN POR EL QUE SE MODIFICA LA ORDEN EHA/3127/2009, DE 10 DE NOVIEMBRE, POR LA QUE

Departamento de Gestión Tributaria DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 26 DE JULIO DE 2017 PROYECTO DE ORDEN POR EL QUE SE MODIFICA LA ORDEN EHA/3127/2009, DE 10 DE NOVIEMBRE, POR LA QUE

IMPUESTOS 3 MÓDULOS. 55 Horas

IMPUESTOS 3 MÓDULOS. 55 Horas IMPUESTO DE SOCIEDADES REF: HORAS: K094 15 horas OBJETIVOS Actualizar los conocimientos del alumno presentando las últimas reformas y novedades aplicadas al Impuesto de Sociedades.

IMPUESTOS 3 MÓDULOS. 55 Horas IMPUESTO DE SOCIEDADES REF: HORAS: K094 15 horas OBJETIVOS Actualizar los conocimientos del alumno presentando las últimas reformas y novedades aplicadas al Impuesto de Sociedades.

Afecta el SII a todos los sujetos pasivos del IVA?

SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Los empresarios o profesionales acogidos al SII están obligados a llevar a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los

SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Los empresarios o profesionales acogidos al SII están obligados a llevar a través de la Sede electrónica de la AEAT, mediante el suministro electrónico de los

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Qué es el SII? MODERNIZACIÓN DE LA GESTIÓN DEL IVA. No es una nueva obligación, sino una nueva forma de cumplir la obligación de llevar los libros registros del IVA,

SUMINISTRO INMEDIATO DE INFORMACIÓN Qué es el SII? MODERNIZACIÓN DE LA GESTIÓN DEL IVA. No es una nueva obligación, sino una nueva forma de cumplir la obligación de llevar los libros registros del IVA,

Barcelona, a 14 de diciembre de 2016

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

CIRCULAR NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII).

.") CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por que

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

ORDEN FORAL /2017, de, del Consejero de Hacienda y Política Financiera, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los libros registro del Impuesto

Las normas aprobadas el 29 de diciembre de 2017 son las siguientes:

Barcelona, 10 de enero de 2018 Alerta Informativa Departamento Fiscal COMPENDIO DE NOVEDADES INTRODUCIDAS POR EL SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Y EN EL RÉGIMEN SANCIONADOR POR INFRACCIONES

Barcelona, 10 de enero de 2018 Alerta Informativa Departamento Fiscal COMPENDIO DE NOVEDADES INTRODUCIDAS POR EL SISTEMA DE SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) Y EN EL RÉGIMEN SANCIONADOR POR INFRACCIONES

ÍNDICE GENERAL. Sumario Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido... 7

ÍNDICE GENERAL PÁGINA Sumario... 5 1. Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido... 7 Exposición de motivos... 15 Título Preliminar. Naturaleza y ámbito de aplicación (arts. 1

ÍNDICE GENERAL PÁGINA Sumario... 5 1. Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido... 7 Exposición de motivos... 15 Título Preliminar. Naturaleza y ámbito de aplicación (arts. 1

Curso: Fiscalidad y Tributación

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

Curso: Fiscalidad y Tributación Código: 541 Familia Profesional: Administración y Gestión. Acreditación: Formación reconocida a través de vías no formales Modalidad: Distancia Duración: 75 horas Objetivos:

NOVEDADES TRIBUTARIAS DICIEMBRE 2016 INDICE I. INTRODUCCIÓN... 2 II. REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO... 9

NOVEDADES TRIBUTARIAS DICIEMBRE 2016 INDICE I. INTRODUCCIÓN... 2 II. REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO... 9 III. REGLAMENTO GENERAL DE LAS ACTUACIONES Y LOS PROCEDIMIENTOS DE GESTIÓN E INSPECCIÓN

NOVEDADES TRIBUTARIAS DICIEMBRE 2016 INDICE I. INTRODUCCIÓN... 2 II. REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO... 9 III. REGLAMENTO GENERAL DE LAS ACTUACIONES Y LOS PROCEDIMIENTOS DE GESTIÓN E INSPECCIÓN

REGIMEN ESPECIAL DEL CRITERIO DE CAJA

REGIMEN ESPECIAL DEL CRITERIO DE CAJA Capítulo X de la Ley 37/1992 David Pérez Sotoca Responsable del departamento fiscal en TOURISM&LAW Febrero 2014 INTRODUCCIÓN La Ley 14/2013, de apoyo a los emprendedores

REGIMEN ESPECIAL DEL CRITERIO DE CAJA Capítulo X de la Ley 37/1992 David Pérez Sotoca Responsable del departamento fiscal en TOURISM&LAW Febrero 2014 INTRODUCCIÓN La Ley 14/2013, de apoyo a los emprendedores

Modificaciones reglamentarias en el IRPF, el impuesto sobre sociedades y el IVA

Modificaciones reglamentarias en el IRPF, el impuesto sobre sociedades y el IVA Área de Fiscal de GA_P El 30 de diciembre del 2017 se publicaron dos reales decretos en el Boletín Oficial del Estado por

Modificaciones reglamentarias en el IRPF, el impuesto sobre sociedades y el IVA Área de Fiscal de GA_P El 30 de diciembre del 2017 se publicaron dos reales decretos en el Boletín Oficial del Estado por

CIRCULAR INFORMATIVA ASUNTO: CUESTIONES A TENER EN CUENTA EN EL MODELO 347. Se incluyen como obligados a presentar el modelo 347:

17/2017 CIRCULAR INFORMATIVA ASUNTO: CUESTIONES A TENER EN CUENTA EN EL MODELO 347 Se incluyen como obligados a presentar el modelo 347: Las comunidades de bienes en Régimen de Propiedad Horizontal. Determinadas

17/2017 CIRCULAR INFORMATIVA ASUNTO: CUESTIONES A TENER EN CUENTA EN EL MODELO 347 Se incluyen como obligados a presentar el modelo 347: Las comunidades de bienes en Régimen de Propiedad Horizontal. Determinadas

GTA VILLAMAGNA ALERTA TRIBUTARIA FEBRERO 2017

GTA VILLAMAGNA ALERTA TRIBUTARIA FEBRERO 2017 GTA Villamagna - febrero de 2017 CONTENIDOS GTA VILLAMAGNA ALERTA TRIBUTARIA FEBRERO 2017 I. NORMATIVA TRIBUTARIA RELEVANTE... 4 1. Orden HFP/105/2017, de

GTA VILLAMAGNA ALERTA TRIBUTARIA FEBRERO 2017 GTA Villamagna - febrero de 2017 CONTENIDOS GTA VILLAMAGNA ALERTA TRIBUTARIA FEBRERO 2017 I. NORMATIVA TRIBUTARIA RELEVANTE... 4 1. Orden HFP/105/2017, de

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

IVA e Impuesto de Sociedades Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos a diferentes sectores de actividad. Adquisición de los conceptos básicos del

RÉGIMEN ESPECIAL DEL PEQUEÑO EMPRESARIO O PROFESIONAL

TERTULIA FISCAL 23-01-2018 RÉGIMEN ESPECIAL DEL PEQUEÑO EMPRESARIO O PROFESIONAL BOLETÍN OFICIAL DE CANARIAS Nº 250, (Sábado 30 de diciembre de 2017) LEY 7/2017, de 27 de diciembre, de Presupuestos Generales

TERTULIA FISCAL 23-01-2018 RÉGIMEN ESPECIAL DEL PEQUEÑO EMPRESARIO O PROFESIONAL BOLETÍN OFICIAL DE CANARIAS Nº 250, (Sábado 30 de diciembre de 2017) LEY 7/2017, de 27 de diciembre, de Presupuestos Generales

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO DECRETO FORAL 60/2004, DEL CONSEJO DE DIPUTADOS DE 19 DE OCTUBRE, QUE APRUEBA EL REGLAMENTO PARA LA

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO DECRETO FORAL 60/2004, DEL CONSEJO DE DIPUTADOS DE 19 DE OCTUBRE, QUE APRUEBA EL REGLAMENTO PARA LA

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO DECRETO FORAL 60/2004, DEL CONSEJO DE DIPUTADOS DE 19 DE OCTUBRE, QUE APRUEBA EL REGLAMENTO PARA LA

REGLAMENTO DEL RÉGIMEN FISCAL DE LAS ENTIDADES SIN FINES LUCRATIVOS E INCENTIVOS FISCALES AL MECENAZGO DECRETO FORAL 60/2004, DEL CONSEJO DE DIPUTADOS DE 19 DE OCTUBRE, QUE APRUEBA EL REGLAMENTO PARA LA

RD 1075/2017, RD 1070/2017, RD-ley 20/2017):

:") A continuación les informamos de las principales NOVEDADES TRIBUTARIAS incluidas en las modificaciones reglamentarias publicadas recientemente en el BOE (RD 1074/2017, RD 1075/2017, RD 1070/2017, RD-ley

A continuación les informamos de las principales NOVEDADES TRIBUTARIAS incluidas en las modificaciones reglamentarias publicadas recientemente en el BOE (RD 1074/2017, RD 1075/2017, RD 1070/2017, RD-ley

Modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA Real Decreto 596/2016 RESUMEN BOE

Modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA Real Decreto 596/2016 RESUMEN BOE 06-12-2016 Relación de las principales medidas enlazadas con resumen detallado (Pág.1/9)

Modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA Real Decreto 596/2016 RESUMEN BOE 06-12-2016 Relación de las principales medidas enlazadas con resumen detallado (Pág.1/9)

Curso sobre el Suministro Inmediato de Información SII. Profesora Ana Villa Sauci Abogada y Economista

Curso sobre el Suministro Inmediato de Información SII Profesora Ana Villa Sauci Abogada y Economista ana@villaterra.es Cuestiones a resolver 1. Normativa aplicable Real Decreto 596/2016, principales novedades

Curso sobre el Suministro Inmediato de Información SII Profesora Ana Villa Sauci Abogada y Economista ana@villaterra.es Cuestiones a resolver 1. Normativa aplicable Real Decreto 596/2016, principales novedades

Tributación Autonómica. Medidas Anexo 2 ANEXO 2 NORMATIVA TRIBUTARIA APROBADA EN LOS TERRITORIOS FORALES, EJERCICIO 2006.

ANEXO 2 NORMATIVA TRIBUTARIA APROBADA EN LOS TERRITORIOS FORALES, EJERCICIO 2006. 1 2 LEGISLACIÓN TRIBUTARIA APROBADA POR LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN FORAL Comunidad Autónoma del País Vasco Ley

ANEXO 2 NORMATIVA TRIBUTARIA APROBADA EN LOS TERRITORIOS FORALES, EJERCICIO 2006. 1 2 LEGISLACIÓN TRIBUTARIA APROBADA POR LAS COMUNIDADES AUTÓNOMAS DE RÉGIMEN FORAL Comunidad Autónoma del País Vasco Ley

la vía telemática sea el único sistema de presentación del modelo S-90, que se aprueba por medio de esta Orden Foral.

ORDEN FORAL /2016, de, del Consejero de Hacienda y Política Financiera por la que se aprueba el modelo S-90 de autoliquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

ORDEN FORAL /2016, de, del Consejero de Hacienda y Política Financiera por la que se aprueba el modelo S-90 de autoliquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes

NOVEDADES TRIBUTARIAS 2017 Enero 2017

NOVEDADES TRIBUTARIAS 2017 Enero 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 3 de diciembre de 2016 se publicó en el Boletín Oficial del Estado el Real Decreto-ley 3/2016,

NOVEDADES TRIBUTARIAS 2017 Enero 2017 Elena Morales Sánchez Abogado Javier Grávalos Olivella Abogado El pasado 3 de diciembre de 2016 se publicó en el Boletín Oficial del Estado el Real Decreto-ley 3/2016,

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 11 DE OCTUBRE DE 2017

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 11 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HFP/417/2017, DE 12 DE MAYO, POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 11 DE OCTUBRE DE 2017 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN HFP/417/2017, DE 12 DE MAYO, POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 3 DE MAYO DE 2018 RÉGIMEN ESPECIAL DEL GRUPO DE ENTIDADES EN EL IMPUESTO SOBRE EL VALOR

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 3 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/3434/2007, DE 23 DE NOVIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS 322 DE AUTOLIQUIDACIÓN

DOCUMENTO SOMETIDO A TRÁMITE DE INFORMACIÓN PÚBLICA 3 DE MAYO DE 2018 PROYECTO DE ORDEN POR LA QUE SE MODIFICAN LA ORDEN EHA/3434/2007, DE 23 DE NOVIEMBRE, POR LA QUE SE APRUEBAN LOS MODELOS 322 DE AUTOLIQUIDACIÓN