Chile, País Plataforma de Inversiones

|

|

|

- Ernesto Silva Sánchez

- hace 10 años

- Vistas:

Transcripción

1 Chile, País Plataforma de Inversiones Servicios de Asistencia Tributaria a los Inversionistas Extranjeros Juan Toro Director Servicio de Impuestos Internos Noviembre 10, 2004

2 Contenidos de la Presentación 1. Recordando el lanzamiento de la campaña: Chile, País Plataforma 2. Un nuevo Proyecto: Chile, País Plataforma 3. Objetivos del Proyecto 4. Visión General del Proyecto 5. Nuevos Servicios de Asistencia Tributaria al Inversionista Extranjero

3 1. Recordando el lanzamiento de la campaña Chile, País Plataforma de Inversiones Bajando las Barreras Tributarias para Promover Inversiones desde y hacia Chile

4 Porqué la tributación es crucial en la inversión internacional Países usan sistemas híbridos de tributación combinando Principio de la Fuente y de la Residencia (Renta Mundial). Como consecuencia, inversión internacional soporta elevada carga tributaria por doble o triple tributación que castiga la rentabilidad de los proyectos de inversión y los pueden hacer infactibles. Doble: dos países aplican impuestos sobre una misma renta a un mismo contribuyente, sea porque éste es residente (Residencia) o porque las actividades que generan la renta se ubican en su territorio (Fuente). Triple: un país es usado de plataforma de inversión en un determinada región y debe soportar la tributación del país de origen, del de destino y del país plataforma.

o porque las actividades que generan la renta se ubican en su")

5 Formas de abordar las barreras tributarias Tratados Internacionales para eliminar o reducir la Doble Tributación Medidas Unilaterales: - Sistema de Exención - Sistema de Crédito - Sistema de Extraterritorialidad

6 2. Un nuevo Proyecto: Chile, País Plataforma Servicios de Asistencia Tributaria a los Inversionistas Extranjeros Por qué? Debido a que el inversionista extranjero considera entre las variables críticas para invertir en un país el sistema tributario, no sólo la estructura; también su administración tributaria y la seriedad y rigor en el cumplimiento

7 Un ejemplo ilustrativo

8 3. Objetivos del Proyecto Objetivo Central Establecer un modelo integral de asistencia tributaria al Inversionista Extranjero, que le permita entender el cumplimiento tributario en Chile y a la vez facilitarlo, desde el momento que incursiona en nuestro país hasta que ponga término a sus actividades.

9 3. Objetivos del Proyecto Objetivos Específicos Diseñar e implantar un modelo de atención diferenciado, orientado a facilitar el cumplimiento tributario de los inversionistas extranjeros. Difundir el nuevo esquema de atención a través de los organismos y entidades vinculadas al comercio internacional; y por los medios tecnológicos disponibles. Desarrollar y capacitar los equipos humanos necesarios del SII que permitan construir una nueva forma de atención de excelencia a los inversionistas extranjeros

10 4. Visión General del Proyecto CANAL DE ASISTENCIA O INFORMACIÓN ASISTENCIA ENTREGADA BACK OFFICE INVERSIONISTA EXTRANJERO Mesa de Ayuda Telefónica Centros de Atención al Inversionista Portal Inversionista Extranjero Organismos nacionales y extranjeros Información ciclo de vida del Inversionista Trámites Obligaciones Derechos Facilidades Uso de aplicaciones Internet Información específica (legislación) procedimientos especiales personal con dominio idioma inglés casilla de mensajes TNG recepción antecedentes procedimientos especiales preguntas frecuentes prediseñadas personal con dominio idioma inglés información y contenidos segmentados por temas ( 3 columnas) recepción de consultas principales contenidos en idioma inglés Fascículo Inversionista extranjero Afiches Informativos EQUIPO ESPECIALIZADO

recepción de consultas principales contenidos en idioma inglés Fascículo Inversionista extranjero Afiches")

11 5. Nuevos Servicios de Asistencia Tributaria al Inversionista Extranjero Lanzamos en Modalidad Bilingüe (Español/Inglés) cuatro Servicios de Atención al Contribuyente, con personal especializado para atender al Inversionista Extranjero Mesa de Ayuda Telefónica (Help Desk) Centro de Atención al Contribuyente Inversionista Extranjero en las Direcciones Regionales Centro y Oriente Portal Tributario del Inversionista Extranjero Guía de los Aspectos Generales del Sistema Tributario Chileno

12 Mesa de Ayuda Telefónica

13 Centros de Atención al Inversionista Extranjero

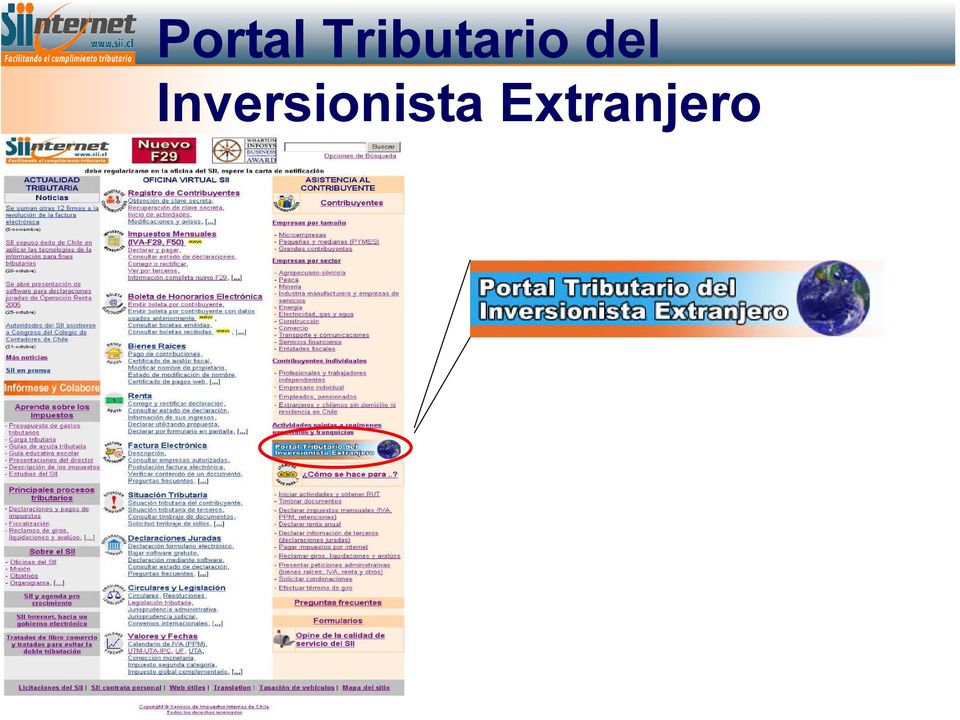

14 Portal Tributario del Inversionista Extranjero

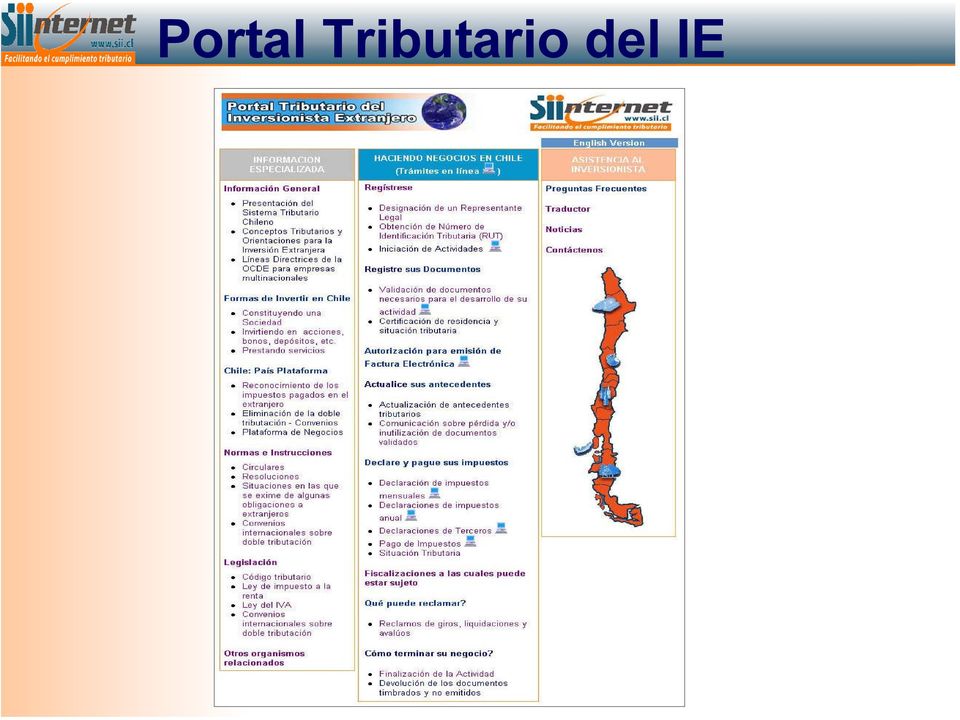

15 Portal Tributario del IE

16 Portal Tributario del IE

17 Señalética Orientada al IE

18 Documento Orientado al IE

19 Estructura Tributaria ESTRUCTURA TRIBUTARIA Impuesto a la la Renta IMPUESTO A LAS LAS VENTAS Y SERVICIOS IMPUESTOS ESPECIFICOS OTROS IMPUESTOS IMPUESTO A LAS LAS UTILIDADES EMPRESARIALES Impuesto Impuesto de de Primera Primera Categoría Categoría IMPUESTO A LAS LAS PERSONAS NATURALES Impuesto Impuesto Unico Unico de de Segunda Segunda Categoría Categoría IMPUESTO A LAS LAS PERSONAS NO NO RESIDENTES Impuesto Impuesto Adicional Adicional de de Retención Retención IVA IVA Impuestos Impuestos Especiales Especiales a a las las Ventas Ventas y y Servicios Servicios Impuesto Impuesto a a los los Tabacos, Tabacos, Cigarros Cigarros y y Cigarrillos Cigarrillos Impuesto Impuesto a a los los Combustibles Impuesto Impuesto al al Comercio Comercio Exterior Exterior Impuesto Impuesto de de Timbres Timbres y y Estampillas Impuesto Impuesto Unico Unico a a las las Soc Soc Anonimas Anonimas y y Establecimientos Permanentes Impuesto Impuesto Unico Unico de de Primera Primera Categoría Categoría Impuesto Impuesto Global Global Complementario Impuesto Impuesto Adicional Adicional de de Declaración Anual Anual Impuesto Impuesto a a Productos Productos Suntuarios Impuesto Impuesto Específico Específico a a la la Importación de de Vehículos Vehículos Impuesto Impuesto a a los los Juegos Juegos de de Azar Azar Impuesto Impuesto a a las las Herencias, Herencias, Asignaciones y y Donaciones Impuesto Impuesto a a Bebidas Bebidas Alcohólicas, Analcohólicas y y Productos Productos Similares Similares Otros Otros Impuestos Impuestos

20 Procedimientos Tributarios CLICLO DE VIDA INVERSIONISTAS EXTRANJEROS INVERSIONISTA EXTRANJERO Obtención de RUT Iniciación de Actividades? Timbraje de Documentos Actualización modificación de la Información Procedimientos Administrativos Declaraciones Juradas Declaración y Pago de Impuestos Auditoría Tributaria Procedimientos de Reclamos Término de Actividades Personas sin residencia ni domicilio en Chile Trámite Normal Trámite Simplificado Obtención de password para Internet SI Inversión se materializa a través de la constitución de una Sociedad o un Establecimiento Permanente Sociedad Plataforma de Inversiones NO Extranjeros que obtengan rentas de capitales mobiliarios Legalizar los documentos necesarios para respaldar las operaciones de las actividades económicas en Chile Cambio de: razón social, domicilio de la Casa Matriz, dirección para notificaciones, contribuciones o cambios en los aportes de capital, representantes, actividad o línea de negocio. Apertura, cambio o cierre de Sucursal Ingreso, retiro o cambio de socios Conversión de empresa individual en Sociedad Aporte de todo el Activo y Pasivo a otra Sociedad Fusión, transformación, absorción o división de Sociedades Certificados sobre situación tributaria Certificados que acreditan a las empresas acogidas al artículo 41-D Declaración de personas naturales Declaración de personas jurídicas Impuestos Mensuales Impuestos Anuales Declaraciones de impuestos en línea Notificación Citación Liquidación Giros Reclamos de Giros Reclamos de Liquidaciones Reclamos de Avalúos Aviso por escrito al SII Acompañar balance final y otros antecedentes necesarios Pagar los impuestos que correspondan Destruir documentos timbrados no utilizados

21 Convenios de Doble Tributación en Chile a Noviembre 2004 PARAGUAY SUIZA EE.UU VENEZUELA HOLANDA HUNGRIA MALASIA FRANCIA SUECIA ECUADOR NUEVA ZELANDIA COREA DEL NORUEGA SUR REINO UNIDO BRASIL CROACIA ITALIA REPUBLICA CHECA DINAMARCA CUBA FINLANDIA PERU ESPAÑA CONVENIOS DE DOBLE TRIBUTACION INTERNACIONAL MEXICO CANADA CHINA IRLANDA POLONIA CONVENIOS: VIGENTES SUSCRITOS NEGOCIACION CONCLUIDA EN NEGOCIACION CHILE Reducir la carga tributaria y armonizar sistemas tributarios Reducir impuestos a las transacciones que involucran tecnología Reducir impuestos al intercambio de servicios, y movimientos de personas y capital Garantizar la no discriminación y generar un marco para resolver controversias internacionales en materias tributarias Prevenir la evasión fiscal ARGENTINA SUDAFRICA RUSIA

22 Seguimos profundizando la inserción internacional del SII Chile ha sido invitado en calidad de país observador a integrar el Comité de Asuntos Fiscales de la OCDE (OECD en su sigla en inglés) y participará activamente en los grupos de trabajo del Centro de Política y Administración Tributaria de esta organización Desde principios de este año el SII participa en una iniciativa conjunta de la OCDE el FMI y el Banco Mundial denominada: Dialogo Tributario Internacional

23 Muchas Gracias por su Atención Visite y utilice La Oficina Virtual del SII en Internet

INVERSION EXTRANJERA INVERSIÓN EXTRANJERA Y SISTEMA TRIBUTARIO. Jaime Carey Socio Careyy Cia. FORUM EMPRESARIAL BRASIL - CHILE

INVERSION EXTRANJERA INVERSIÓN EXTRANJERA Y SISTEMA TRIBUTARIO Jaime Carey Socio Careyy Cia. FORUM EMPRESARIAL BRASIL - CHILE FIESP JULIO 11, 2007 SOFOFA Ante la necesidad de promover inversión extranjera

INVERSION EXTRANJERA INVERSIÓN EXTRANJERA Y SISTEMA TRIBUTARIO Jaime Carey Socio Careyy Cia. FORUM EMPRESARIAL BRASIL - CHILE FIESP JULIO 11, 2007 SOFOFA Ante la necesidad de promover inversión extranjera

Contribuyentes. Para realizar el trámite del aviso de Inicio de Actividades como empresario individual, tiene las siguientes modalidades:

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

EMPRESARIO INDIVIDUAL Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

Chile: ambiente de negocios y oportunidades de inversión Esteban Pennycook Sectorialista de Energía Comité de Inversiones Extranjeras

Chile: ambiente de negocios y oportunidades de inversión Esteban Pennycook Sectorialista de Energía Comité de Inversiones Extranjeras Radiografía de la economía chilena Economía PIB 2011 PIB per cápita

Chile: ambiente de negocios y oportunidades de inversión Esteban Pennycook Sectorialista de Energía Comité de Inversiones Extranjeras Radiografía de la economía chilena Economía PIB 2011 PIB per cápita

Debe decidir si formará la Pyme como persona natural o como persona jurídica:

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

Qué es una Pyme? La sigla Pyme significa pequeña y mediana empresa. Según una clasificación del ministerio de Economía, una empresa pequeña es la que al año vende productos o servicios por valores entre

Contribuyentes. Entre los Códigos de actividad que definen a este tipo de contribuyente están:

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

ELECTRICIDAD, GAS Y AGUA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Radiografía de la economía chilena Economía PIB 2011 US$ 248 mil

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Radiografía de la economía chilena Economía PIB 2011 US$ 248 mil

OBTENER Y RECUPERAR CLAVE SECRETA

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

OBTENER Y RECUPERAR CLAVE SECRETA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN. Raúl l Cruzado Ribeyro

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN CPCC Mg.. Víctor V Raúl l Cruzado Ribeyro Aspectos Internacionales de la Tributación La imposición internacional: Justificación y criterios de conexión Estados

Cómo se hace para? En general los contribuyentes necesitan timbrar los siguientes documentos:

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

TIMBRAR DOCUMENTOS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa vigente

ANEXO 3 PROCEDIMIENTO CALIFICACIÓN SOCIEDADES COMERCIALES CENTRO Y SUR AMÉRICA

ANEXO 3 PROCEDIMIENTO CALIFICACIÓN SOCIEDADES COMERCIALES CENTRO Y SUR AMÉRICA Master Partner, establece el siguiente procedimiento para el ingreso y calificación de compañías en calidad de Distribuidor

ANEXO 3 PROCEDIMIENTO CALIFICACIÓN SOCIEDADES COMERCIALES CENTRO Y SUR AMÉRICA Master Partner, establece el siguiente procedimiento para el ingreso y calificación de compañías en calidad de Distribuidor

MANUAL TRIBUTARIO DE LAS INDICE PYMES

MANUAL TRIBUTARIO DE LAS PYMES I.- II.- A.- INTRODUCCION... TRAMITES ADMINISTRATIVOS TRIBUTARIOS DE LAS PYMES... INSCRIPCION EN EL RUT... B.- DECLARACION DE INICIO DE ACTIVIDADES DE LAS PYMES COMO CONTRIBUYENTES...

MANUAL TRIBUTARIO DE LAS PYMES I.- II.- A.- INTRODUCCION... TRAMITES ADMINISTRATIVOS TRIBUTARIOS DE LAS PYMES... INSCRIPCION EN EL RUT... B.- DECLARACION DE INICIO DE ACTIVIDADES DE LAS PYMES COMO CONTRIBUYENTES...

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Chile y China, contexto Chile China Población 17 millones 1.344

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Chile y China, contexto Chile China Población 17 millones 1.344

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que entrega el Servicio de

MODIFICAR Y ACTUALIZAR LA INFORMACIÓN DE DOMICILIO, GIRO, SUCURSALES, RAZÓN SOCIAL, SOCIOS, REPRESENTANTES, REORGANIZACIONES EMPRESARIALES Y OTRAS Importante: esta información que entrega el Servicio de

Obtención Patente Comercial Persona Natural

Obtención Patente Comercial Persona Natural Todas las personas naturales, que deseen establecer una actividad comercial en la comuna - Fotocopia Cédula de Identidad - Contrato de arriendo o escritura en

Obtención Patente Comercial Persona Natural Todas las personas naturales, que deseen establecer una actividad comercial en la comuna - Fotocopia Cédula de Identidad - Contrato de arriendo o escritura en

MANUAL DE CONSULTAS TRIBUTARIAS DIVIDENDOS DE SOCIEDADES ANÓNIMAS TIPO DE PERSONA O CONTRIBUYENTE TIPO DE EMPRESA

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

DIVIDENDOS DE SOCIEDADES ANÓNIMAS 2 Personas naturales con domicilio o residencia en Chile, que no declaren sus rentas en la Primera Categoría mediante contabilidad. Sociedades anónimas o en comandita

CPC Francisco Bustinza

1 Francisco Bustinza 1. Generalidades El Precio de Transferencia es el precio que pactan dos empresas para transferir, entre ellas, bienes, servicios o derechos. 2 1. Generalidades El PT es relevante,

1 Francisco Bustinza 1. Generalidades El Precio de Transferencia es el precio que pactan dos empresas para transferir, entre ellas, bienes, servicios o derechos. 2 1. Generalidades El PT es relevante,

Cómo se hace para..?

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? INICIAR ACTIVIDADES PERSONAS JURIDICAS Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Contribuyentes. Existen diversas maneras de hacerlo, a continuación se indican algunas, con una breve explicación de referencia:

INVERSIONISTAS EXTRANJEROS (INVESTORS) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer

INVERSIONISTAS EXTRANJEROS (INVESTORS) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer

Por qué una IBC en Barbados

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

IFS es una firma global e independiente especializada en proveer servicios fiduciarios y asesoría integral para la gerencia y protección del patrimonio de sus clientes. A través de IFS usted podrá contar

CIRCULAR N 23. 2.1 Socios o Representantes Legales que soliciten inmediatamente Inicio de Actividades

DEPARTAMENTO EMISOR: DPTO. DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES SISTEMA DE PUBLICACIONES ADMINISTRATIVAS MATERIA: Imparte instrucciones sobre cumplimiento de obligaciones de Inscripción en el Rol

DEPARTAMENTO EMISOR: DPTO. DE ATENCIÓN Y ASISTENCIA DE CONTRIBUYENTES SISTEMA DE PUBLICACIONES ADMINISTRATIVAS MATERIA: Imparte instrucciones sobre cumplimiento de obligaciones de Inscripción en el Rol

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011 Alianza Público - Privada 2 Servicios a los Contribuyentes Portal Tributario para las Micro, Pequeñas y Medianas Empresas. Sistema de Facturación Electrónica

Portal MIPYME SERVICIO DE IMPUESTOS INTERNOS 2011 Alianza Público - Privada 2 Servicios a los Contribuyentes Portal Tributario para las Micro, Pequeñas y Medianas Empresas. Sistema de Facturación Electrónica

18 de junio de 2015 ACTUALIDAD NORMATIVA

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

18 de junio de 2015 ACTUALIDAD NORMATIVA 1. Aprobación del modelo de declaración del Impuesto sobre Sociedades.... 2 RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO

Cómo se hace para..?

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Cómo se hace para..? EMITIR BOLETA DE HONORARIOS ELECTRÓNICA Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

Costos del Impuesto al Valor Agregado para la Pyme industrial de la Región del Maule Estudio Económico de Asicent Diciembre de 2008 Asociación de Industriales del Centro Comité de Estudios Económicos 1

ASPECTOS D E LOS SISTEMAS TRIBUTARIOS EN PARAGUAY MARÍA SOL MARTÍNEZ - CYNTHIA FATECHA VOUGA & OLMEDO ABOGADOS

BANCO INTERAMERICANO DE DESARROLLO DEPARTAMENTO DE INTEGRACIÓN Y PROGRAMAS REGIONALES DIVISIÓN DE INTEGRACIÓN, COMERCIO Y ASUNTOS HEMISFÉRICOS INSTITUTO PARA LA INTEGRACIÓN DE AMÉRICA LATINA Y EL CARIBE

BANCO INTERAMERICANO DE DESARROLLO DEPARTAMENTO DE INTEGRACIÓN Y PROGRAMAS REGIONALES DIVISIÓN DE INTEGRACIÓN, COMERCIO Y ASUNTOS HEMISFÉRICOS INSTITUTO PARA LA INTEGRACIÓN DE AMÉRICA LATINA Y EL CARIBE

Segmentación de Contribuyentes

Segmentación de Contribuyentes Definición del Proyecto Por qué Segmentación? Factores y características de nuestra Administración Tributaria: Nuestros objetivos son la facilitación del cumplimiento y la

Segmentación de Contribuyentes Definición del Proyecto Por qué Segmentación? Factores y características de nuestra Administración Tributaria: Nuestros objetivos son la facilitación del cumplimiento y la

Residencia Legal vs Residencia Fiscal en Uruguay

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

Residencia Legal vs Residencia Fiscal en Uruguay El concepto de residencia fiscal se ha convertido en el último tiempo en un concepto de suma importancia para el Derecho Tributario y para el mundo de los

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP I. Inicio proceso de acreditación El proceso se inicia cuando los proveedores completen online

SISTEMA DE ACREDITACIÓN DE PROVEEDORES REGISTRO DE PROVEEDORES DE BIENES Y SERVICIOS GRUPO DE EMPRESAS ENAP I. Inicio proceso de acreditación El proceso se inicia cuando los proveedores completen online

Presentación Telemática del modelo 036 de Declaración Censal con documentación adicional

Presentación Telemática del modelo 036 de Declaración Censal con documentación adicional En determinados casos, el modelo 036 de declaración censal de alta, modificación y baja en el Censo de Empresarios,

Presentación Telemática del modelo 036 de Declaración Censal con documentación adicional En determinados casos, el modelo 036 de declaración censal de alta, modificación y baja en el Censo de Empresarios,

Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

Telf.:+ 56 2 29519235 Martes, 8 de Abril, Centro Cultural de España, Providencia, 927. Santiago de Chile TRIBUTACIÓN EXTRANJEROS RESIDENTES EN CHILE CONVENIO CHILE - ESPAÑA Área Tributaria Chile Telf.:+

DÍA MUNDIAL DE INTERNET

DÍA MUNDIAL DE INTERNET En abril de 2012, el 40 por ciento de la población de México, de seis años o más, se declaró usuaria de Internet. El 76 % de los cibernautas mexicanos tienen menos de 35 años. El

DÍA MUNDIAL DE INTERNET En abril de 2012, el 40 por ciento de la población de México, de seis años o más, se declaró usuaria de Internet. El 76 % de los cibernautas mexicanos tienen menos de 35 años. El

Registro Oficial de Proveedores del Estado

Registro Oficial de Proveedores del Estado Agenda 1 Antecedentes Generales 2 Ficha Electrónica 3 4 5 Modelo de Operación Proceso de Licitación y Adjudicación Beneficios 1 Antecedentes Generales SISTEMA

Registro Oficial de Proveedores del Estado Agenda 1 Antecedentes Generales 2 Ficha Electrónica 3 4 5 Modelo de Operación Proceso de Licitación y Adjudicación Beneficios 1 Antecedentes Generales SISTEMA

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por. Fundación Ayuda a la Iglesia que Sufre

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por Fundación Ayuda a la Iglesia que Sufre Las donaciones que recibirá la Fundación Ayuda a la Iglesia que Sufre (en adelante AIS

Cuadro de beneficios tributarios aplicables a las donaciones recibidas por Fundación Ayuda a la Iglesia que Sufre Las donaciones que recibirá la Fundación Ayuda a la Iglesia que Sufre (en adelante AIS

Información Balance. Saldo diferencia. por depreciación. Créditos. Activos no Activos Monetarios personalísimos. Total Activos.

1. Declaración Jurada N 1807 Jurada Anual sobre Antecedentes reorganización empresarial DECLARACIÓN JURADA ANUAL SOBRE ANTECEDENTES DE LAS REORGANIZACIONES EMPRESARIALES SECCIÓN A : IDENTIFICACIÓN DEL

1. Declaración Jurada N 1807 Jurada Anual sobre Antecedentes reorganización empresarial DECLARACIÓN JURADA ANUAL SOBRE ANTECEDENTES DE LAS REORGANIZACIONES EMPRESARIALES SECCIÓN A : IDENTIFICACIÓN DEL

Contribuyentes. 1.- Qué es un cambio de sujeto del Impuesto al Valor Agregado (IVA)?

?") CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

CAMBIOS DE SUJETO DEL IMPUESTO AL VALOR AGREGADO (IVA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA Herbert BETTINGER BARRIOS * SUMARIO: I. Introducción. II. Antecedentes en nuestra legislación. III. Partes relacionadas. IV. Operaciones comparables. V. Sujetos

PRECIOS DE TRANSFERENCIA EN MATERIA TRIBUTARIA Herbert BETTINGER BARRIOS * SUMARIO: I. Introducción. II. Antecedentes en nuestra legislación. III. Partes relacionadas. IV. Operaciones comparables. V. Sujetos

La Internacionalización de la Educación Superior

La Internacionalización de la Educación Superior Sergio Lavanchy Merino Rector Universidad de Concepción 26 de noviembre de 2009 Sergio Lavanchy M. Rector Universidad de Concepción. 1 Contenidos 1. Una

La Internacionalización de la Educación Superior Sergio Lavanchy Merino Rector Universidad de Concepción 26 de noviembre de 2009 Sergio Lavanchy M. Rector Universidad de Concepción. 1 Contenidos 1. Una

REQUISITOS PARA SOLICITAR LA NACIONALIDAD CHILENA POR NACIONALIZACION

Página 1 de 4 (D.S. 5142 DE 1960. Modif. Ley 18.005) (Ultima Modificación Ley 20.050 26/08/2005) I. Extranjeros en General 1. Ser extranjero. 2. Haber cumplido 21 años de edad o 18 si es hijo de padre

Página 1 de 4 (D.S. 5142 DE 1960. Modif. Ley 18.005) (Ultima Modificación Ley 20.050 26/08/2005) I. Extranjeros en General 1. Ser extranjero. 2. Haber cumplido 21 años de edad o 18 si es hijo de padre

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

GUÍA DE NORMAS DE RETENCIONES DEL ITBMS CONTENIDAS A NIVEL DE DECRETO EJECUTIVO I. TEXTO DEL ARTÍCULO 19 DEL DECRETO EJECUTIVO NO. 84 DE 26 DE AGOSTO DE 2005, CON TODAS SUS MODIFICACIONES REGLAMENTARIAS

FONDO DE MODERNIZACIÓN DE LA GESTIÓN PÚBLICA

FONDO DE MODERNIZACIÓN DE LA GESTIÓN PÚBLICA MINUTA EJECUTIVA DE LA PROPUESTA: MEJORAMIENTO DE LA VENTANILLA EMPLEADORES Y DESARROLLO DE VENTANILLA SINDICAL EN PORTAL WEB DE LA DIRECCIÓN DEL TRABAJO, PARA

FONDO DE MODERNIZACIÓN DE LA GESTIÓN PÚBLICA MINUTA EJECUTIVA DE LA PROPUESTA: MEJORAMIENTO DE LA VENTANILLA EMPLEADORES Y DESARROLLO DE VENTANILLA SINDICAL EN PORTAL WEB DE LA DIRECCIÓN DEL TRABAJO, PARA

FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE.

EN CHILE.") FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE. Ministerio de Hacienda Abril 2013 Qué es FATCA? Es una ley de EE.UU. con efectos extraterritoriales del 18 de marzo de 2010. La reglamentación administrativa

FOREIGN ACCOUNT TAX COMPLIANCE ACT ( FATCA ) EN CHILE. Ministerio de Hacienda Abril 2013 Qué es FATCA? Es una ley de EE.UU. con efectos extraterritoriales del 18 de marzo de 2010. La reglamentación administrativa

Contribuyentes. 1.- A qué se refiere el beneficio de la letra A) del Artículo 57 bis de la Ley de la Renta

del Artículo 57 bis de la Ley de la Renta") INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

INCENTIVOS AL AHORRO (ART. 57 BIS, LETRA A, LEY DE LA RENTA) Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2009

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2009 1 SII Internet Contribuyente Interactúa en forma Facilitar cumplimiento tributario Rápida Cómoda Segura 2 Objetivo General:

Trámites del Ciclo de Vida y de Asistencia para Contribuyentes en Internet 2009 1 SII Internet Contribuyente Interactúa en forma Facilitar cumplimiento tributario Rápida Cómoda Segura 2 Objetivo General:

Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá. Otros documentos. PANAMÁ: preguntas frecuentes

1 Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá Otros documentos PANAMÁ: preguntas frecuentes Otros documentos PANAMÁ: preguntas frecuentes Este estudio ha sido realizado por

1 Oficina Económica y Comercial de la Embajada de España en Ciudad de Panamá Otros documentos PANAMÁ: preguntas frecuentes Otros documentos PANAMÁ: preguntas frecuentes Este estudio ha sido realizado por

BOLETÍN LEGAL Nº 22. Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

BOLETÍN LEGAL Nº 22 Leyes complementarias a la Franquicia Tributaria, con beneficios fiscales distintos a la Capacitación En cumplimiento de su obligación legal de información y asistencia permanente a

Aspectos más relevantes de los procesos aduaneros de Importación en Chile. Manuel González Ruiz. Agente de Aduanas

Aspectos más relevantes de los procesos aduaneros de Importación en Chile Manuel González Ruiz. Agente de Aduanas Santiago, 23 de Marzo de 2009 BARRERAS COMERCIALES En general Chile posee pocas barreras

Aspectos más relevantes de los procesos aduaneros de Importación en Chile Manuel González Ruiz. Agente de Aduanas Santiago, 23 de Marzo de 2009 BARRERAS COMERCIALES En general Chile posee pocas barreras

Cómo se hace para? 1. Descripción paso a paso Efectuar Término de Giro por Internet (Ver página 8).

.") EFECTUAR TÉRMINO DE GIRO Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

EFECTUAR TÉRMINO DE GIRO Importante: esta información que entrega el Servicio de Impuestos Internos, es sólo una guía de apoyo para los contribuyentes. Es deber de todo contribuyente leer la normativa

Régimen fiscal de los donativos donaciones y aportaciones realizadas

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Régimen fiscal de los donativos, donaciones y aportaciones realizadas a favor de las fundaciones a las que sea de aplicación el régimen fiscal previsto en el Título II de la Ley 49/2002 Página1 Régimen

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Chile y China, mirando las cosas con perspectiva Chile China Población

Chile: ambiente de negocios y oportunidades de inversión Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Chile y China, mirando las cosas con perspectiva Chile China Población

EL RETORNO DEL EMIGRANTE Y LA TRIBUTACIÓN

EL RETORNO DEL EMIGRANTE Y LA TRIBUTACIÓN José Ramón Fernández Pérez (Subdirector General de Relaciones Fiscales Internacionales y Tributación de No Residentes. Ministerio de Economía y Hacienda) SITUACIÓN

EL RETORNO DEL EMIGRANTE Y LA TRIBUTACIÓN José Ramón Fernández Pérez (Subdirector General de Relaciones Fiscales Internacionales y Tributación de No Residentes. Ministerio de Economía y Hacienda) SITUACIÓN

Para operar un negocio en Panamá, usted puede realizar sus actividades a través de:

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

Pasos para abrir una empresa en Panamá Para operar un negocio en Panamá, usted puede realizar sus actividades a través de: Persona Natural: Son personas físicas que actúan en nombre propio para la realización

CIRCULAR Nº 10. SANTIAGO, 08 de mayo de 2009

CIRCULAR Nº 10 SANTIAGO, 08 de mayo de 2009 NUEVA PRORROGA DE LA CONDONACION TRANSITORIA DE INTERESES Y MULTAS A GIROS DEL SERVICIO DE IMPUESTOS INTERNOS. ================================= 1.- MATERIA

CIRCULAR Nº 10 SANTIAGO, 08 de mayo de 2009 NUEVA PRORROGA DE LA CONDONACION TRANSITORIA DE INTERESES Y MULTAS A GIROS DEL SERVICIO DE IMPUESTOS INTERNOS. ================================= 1.- MATERIA

Contenido de consulta clientes CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A.

Referencia: Documento Clientes. Preguntas y respuestas Fusión Legal, Operativa y Tecnológica CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A. Agosto 27

Referencia: Documento Clientes. Preguntas y respuestas Fusión Legal, Operativa y Tecnológica CorpBanca Investment Valores Colombia S.A. Comisionista de Bolsa - Helm Comisionista de Bolsa S.A. Agosto 27

SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

Ministerio de Hacienda Dirección de Presupuestos SÍNTESIS EJECUTIVA N 02- PROGRAMA DE FOMENTO A LA MICROEMPRESA SERCOTEC MINISTERIO DE ECONOMÍA PRESUPUESTO AÑO 2000: $ 2.064 millones 1. DESCRIPCIÓN DEL

50 desde hace años [email protected]

50 desde hace años [email protected] NIVI CREDIT, ofrece a los Municipios un servicio eficaz para la tramitación de sanciones de tráfico impuestas a ciudadanos residentes en el extranjero y a vehículos de

50 desde hace años [email protected] NIVI CREDIT, ofrece a los Municipios un servicio eficaz para la tramitación de sanciones de tráfico impuestas a ciudadanos residentes en el extranjero y a vehículos de

CURSO de acceso a la categoría de AUXILIAR DE REGISTRO DE LA PROPIEDAD

ROCOA Escuela Superior de Estudios Jurídicos SIOYA Sindicato Independiente de Oficiales y Auxiliares de los Registros de la Propiedad y Mercantiles de España CURSO de acceso a la categoría de AUXILIAR

ROCOA Escuela Superior de Estudios Jurídicos SIOYA Sindicato Independiente de Oficiales y Auxiliares de los Registros de la Propiedad y Mercantiles de España CURSO de acceso a la categoría de AUXILIAR

CIRC. : N 1. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA

CIRC. : N 1 MAT. : Directivas de Uso Registro Electrónico Oficial de Proveedores del Estado ChileProveedores. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA A : JEFES DE SERVICIOS,

CIRC. : N 1 MAT. : Directivas de Uso Registro Electrónico Oficial de Proveedores del Estado ChileProveedores. SANTIAGO, enero 26 de 2006. DE : DIRECTOR DE COMPRAS Y CONTRATACIÓN PÚBLICA A : JEFES DE SERVICIOS,

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

Importancia del IVA para las Empresas en las Transacciones Cross-Border

Importancia del IVA para las Empresas en las Transacciones Cross-Border Contenido 1 Tributación Internacional en el IVA 2 International VAT Guidelines, OECD, February 2006 3 International VAT Guidelines,

Importancia del IVA para las Empresas en las Transacciones Cross-Border Contenido 1 Tributación Internacional en el IVA 2 International VAT Guidelines, OECD, February 2006 3 International VAT Guidelines,

Chile: ambiente de negocios y oportunidades de inversión

Chile: ambiente de negocios y oportunidades de inversión Comité de Inversiones Extranjeras Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Qué es inversión extranjera directa?

Chile: ambiente de negocios y oportunidades de inversión Comité de Inversiones Extranjeras Matías Mori Arellano Vicepresidente Ejecutivo Comité de Inversiones Extranjeras Qué es inversión extranjera directa?

QUIERO CREAR UNA SOCIEDAD LIMITADA LABORAL

QUIERO CREAR UNA SOCIEDAD LIMITADA LABORAL CARACTERÍSTICAS PRINCIPALES Nº SOCIOS Mínimo 3. La mayoría tiene que ser sociotrabajador RESPONSABILIDAD Limitada PERSONALIDAD Jurídica CAPITAL Mínimo 3006. Como

QUIERO CREAR UNA SOCIEDAD LIMITADA LABORAL CARACTERÍSTICAS PRINCIPALES Nº SOCIOS Mínimo 3. La mayoría tiene que ser sociotrabajador RESPONSABILIDAD Limitada PERSONALIDAD Jurídica CAPITAL Mínimo 3006. Como

Mirada al actual Sistema Tributario

Colabora 1 Organiza Mirada al actual Sistema Tributario Impuesto a la Renta (Impuestos cedulares integrados) Impuesto 1era Categoría Impuesto 2a Categoría Integración Impuesto Global Complementario (0%-40%)

Colabora 1 Organiza Mirada al actual Sistema Tributario Impuesto a la Renta (Impuestos cedulares integrados) Impuesto 1era Categoría Impuesto 2a Categoría Integración Impuesto Global Complementario (0%-40%)

Tratamiento en la legislación interna

Tratamiento tributario de los servicios en el Perú Superintendencia Nacional de Aduanas y de Administración Tributaria Tratamiento en la legislación interna Servicios prestados fuera del país por residentes

Tratamiento tributario de los servicios en el Perú Superintendencia Nacional de Aduanas y de Administración Tributaria Tratamiento en la legislación interna Servicios prestados fuera del país por residentes

Estadísticas de Comercio Internacional de Servicios

ARGENTINA Ministerio de Economía y Finanzas Públicas Instituto Nacional de Estadística y Censos Dirección Nacional de Estadísticas del Sector Externo Dirección de Estadísticas de la Balanza de Pagos y

ARGENTINA Ministerio de Economía y Finanzas Públicas Instituto Nacional de Estadística y Censos Dirección Nacional de Estadísticas del Sector Externo Dirección de Estadísticas de la Balanza de Pagos y

REQUISITOS PARA SOLICITAR UNA PATENTE COMERCIAL

DEPARTAMENTO DE RENTAS Y PATENTES REQUISITOS PARA SOLICITAR UNA PATENTE COMERCIAL El presente instructivo cumple el propósito de informar y/o orientar al contribuyente vecinos de Paillaco en los trámites

DEPARTAMENTO DE RENTAS Y PATENTES REQUISITOS PARA SOLICITAR UNA PATENTE COMERCIAL El presente instructivo cumple el propósito de informar y/o orientar al contribuyente vecinos de Paillaco en los trámites

MOORE STEPHENS PRECIOS DE TRANSFERENCIA. www.mszaragoza.com PRECISE. PROVEN. PERFORMANCE.

MOORE STEPHENS PRECIOS DE TRANSFERENCIA PRECISE. PROVEN. PERFORMANCE. Nuestra principal diferencia es la atención personalizada Our main difference is based on our personalized attention. Alcance global

MOORE STEPHENS PRECIOS DE TRANSFERENCIA PRECISE. PROVEN. PERFORMANCE. Nuestra principal diferencia es la atención personalizada Our main difference is based on our personalized attention. Alcance global

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada el 28 de agosto en el Diario Oficial de la Federación En esta Cuarta Resolución, que entrará en vigor el 2 de octubre

Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2006 Publicada el 28 de agosto en el Diario Oficial de la Federación En esta Cuarta Resolución, que entrará en vigor el 2 de octubre

La sustancia prevalece sobre la forma en la atribución de ingresos a EP

La sustancia prevalece sobre la forma en la atribución de ingresos a EP Presentación al Comité de Legislación y Tributación de AMCHAM Panamá, 12 de Marzo de 2014 Sustancia prevalece sobre forma en atribución

La sustancia prevalece sobre la forma en la atribución de ingresos a EP Presentación al Comité de Legislación y Tributación de AMCHAM Panamá, 12 de Marzo de 2014 Sustancia prevalece sobre forma en atribución

Instrumentos de Planeamiento Internacional en el Marco de la OCDE Rodrigo Benitez Director ICHDT Socio BDO

Instrumentos de Planeamiento Internacional en el Marco de la OCDE Rodrigo Benitez Director ICHDT Socio BDO Estructura Presentación I. Principios de Tributación Internacional II. CHILE miembro de la OCDE

Instrumentos de Planeamiento Internacional en el Marco de la OCDE Rodrigo Benitez Director ICHDT Socio BDO Estructura Presentación I. Principios de Tributación Internacional II. CHILE miembro de la OCDE

ASPECTOS SOCIETARIOS

ASPECTOS SOCIETARIOS CLASES DE COMPAÑÍAS Responsabilidad Limitada (Cía. Ltda.) Sociedad Anónima (S.A.) Domiciliación compañía extranjera COMPAÑÍA DE RESPONSABILIDAD LIMITADA Debe tener 2 o más socios,

ASPECTOS SOCIETARIOS CLASES DE COMPAÑÍAS Responsabilidad Limitada (Cía. Ltda.) Sociedad Anónima (S.A.) Domiciliación compañía extranjera COMPAÑÍA DE RESPONSABILIDAD LIMITADA Debe tener 2 o más socios,

TABLA DE CONTENIDO. I. Introducción... 3. II. Antecedentes... 4. III. Marco normativo... 5. IV. Fines... 6. V. Objetivos del manual...

ÁREA DE RECURSOS HUMANOS Aprobado por la Junta de Coordinación el 14 de diciembre de 2009 TABLA DE CONTENIDO I. Introducción... 3 II. Antecedentes... 4 III. Marco normativo... 5 IV. Fines... 6 V. Objetivos

ÁREA DE RECURSOS HUMANOS Aprobado por la Junta de Coordinación el 14 de diciembre de 2009 TABLA DE CONTENIDO I. Introducción... 3 II. Antecedentes... 4 III. Marco normativo... 5 IV. Fines... 6 V. Objetivos

EL ENFOQUE ESTRATÉGICO DE LA OIT EN MATERIA DE SEGURIDAD Y SALUD EN EL TRABAJO

EL ENFOQUE ESTRATÉGICO DE LA OIT EN MATERIA DE SEGURIDAD Y SALUD EN EL TRABAJO Carmen Bueno Especialista en Seguridad y Salud en el Trabajo Oficina OIT Cono Sur América Latina O.I.T. La Organización Internacional

EL ENFOQUE ESTRATÉGICO DE LA OIT EN MATERIA DE SEGURIDAD Y SALUD EN EL TRABAJO Carmen Bueno Especialista en Seguridad y Salud en el Trabajo Oficina OIT Cono Sur América Latina O.I.T. La Organización Internacional

Operación Renta AT 2015

Operación Renta AT 2015 Fecha: Abril de 2015 Temario Cambios en Formulario 22 Reforma Tributaria Fechas Importantes Crédito por Gastos en Educación Propuesta de Declaración de Renta Cotizaciones Previsionales

Operación Renta AT 2015 Fecha: Abril de 2015 Temario Cambios en Formulario 22 Reforma Tributaria Fechas Importantes Crédito por Gastos en Educación Propuesta de Declaración de Renta Cotizaciones Previsionales

funcionamiento de empresas que puedan existir en cada momento.

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

FORMAS JURÍDICAS PARA LA CONSTITUCIÓN DE EMPRESA Para establecer la forma jurídica de una sociedad debemos tener en cuenta múltiples factores que determinaran las condiciones para optar por la que mejor

Fundación Vencer el Cáncer (VEC)

") Nuestra misión Fundación Vencer el Cáncer (VEC) Vencer el Cáncer (VEC) es una Fundación, presentada públicamente el 30 de marzo 2011 (Entidad cuyos fines son de Interés General, con el número de Registro

Nuestra misión Fundación Vencer el Cáncer (VEC) Vencer el Cáncer (VEC) es una Fundación, presentada públicamente el 30 de marzo 2011 (Entidad cuyos fines son de Interés General, con el número de Registro

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

ORGANIZACIONES SIN FINES DE INDICE LUCRO

ORGANIZACIONES SIN FINES DE INDICE LUCRO ORGANIZACIONES SIN FINES DE LUCRO VICENTE E. SALORT S. I.- ANTECEDENTES GENERALES... 11 II.- CONCEPTO O DEFINICION DE ORGANIZACIONES SIN FINES DE LUCRO... 13 1.-

ORGANIZACIONES SIN FINES DE INDICE LUCRO ORGANIZACIONES SIN FINES DE LUCRO VICENTE E. SALORT S. I.- ANTECEDENTES GENERALES... 11 II.- CONCEPTO O DEFINICION DE ORGANIZACIONES SIN FINES DE LUCRO... 13 1.-

Balance y perspectivas del Observatorio América Latina Asia Pacífico y presentación del libro "Las relaciones comerciales entre América Latina y

Observatorio AMÉRICA LATINA ASIA PACÍFICO COMITÉ DE REPRESENTANTES SESIÓN EXTRAORDINARIA Ignacio Bartesaghi Coordinador 19 de febrero, 2014 Balance y perspectivas del Observatorio América Latina Asia Pacífico

Observatorio AMÉRICA LATINA ASIA PACÍFICO COMITÉ DE REPRESENTANTES SESIÓN EXTRAORDINARIA Ignacio Bartesaghi Coordinador 19 de febrero, 2014 Balance y perspectivas del Observatorio América Latina Asia Pacífico

Ley N 20.712 de Administración de Fondos de Terceros y Carteras Individuales

www.pwc.cl Ley N 20.712 de Administración de Fondos de Terceros y Carteras Individuales Resumen de las principales novedades en materia tributaria Newsletter Enero 2014 Con fecha 7 de enero de 2014, se

www.pwc.cl Ley N 20.712 de Administración de Fondos de Terceros y Carteras Individuales Resumen de las principales novedades en materia tributaria Newsletter Enero 2014 Con fecha 7 de enero de 2014, se

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador Septiembre 2015 IMPUESTO SOBRE LAS GANANCIAS DE CAPITAL EN AMÉRICA LATINA Está gravada la enajenación indirecta de acciones?

Tratamiento de las ganancias de capital en proyectos extractivos en Ecuador Septiembre 2015 IMPUESTO SOBRE LAS GANANCIAS DE CAPITAL EN AMÉRICA LATINA Está gravada la enajenación indirecta de acciones?