CURSO: PRESUPUESTO EMPRESARIAL PROFESOR: FERNANDO GUTIERREZ

|

|

|

- Juan Francisco Núñez Pinto

- hace 8 años

- Vistas:

Transcripción

1 FACULTAD ADMINISTRATIVA DE CIENCIAS ECONOMICAS Y EMPRESARIALES ESCUELA DE ADMINISTRACION Y GERENCIA CURSO: PRESUPUESTO EMPRESARIAL PROFESOR: FERNANDO GUTIERREZ

2 PROFINANZAS AS Caja Rural de Cañete

3 Integrantes Flor Alcala Carlos Lewis Alexander Moya Alexandra Neciosup Stefanie Zevallos

4

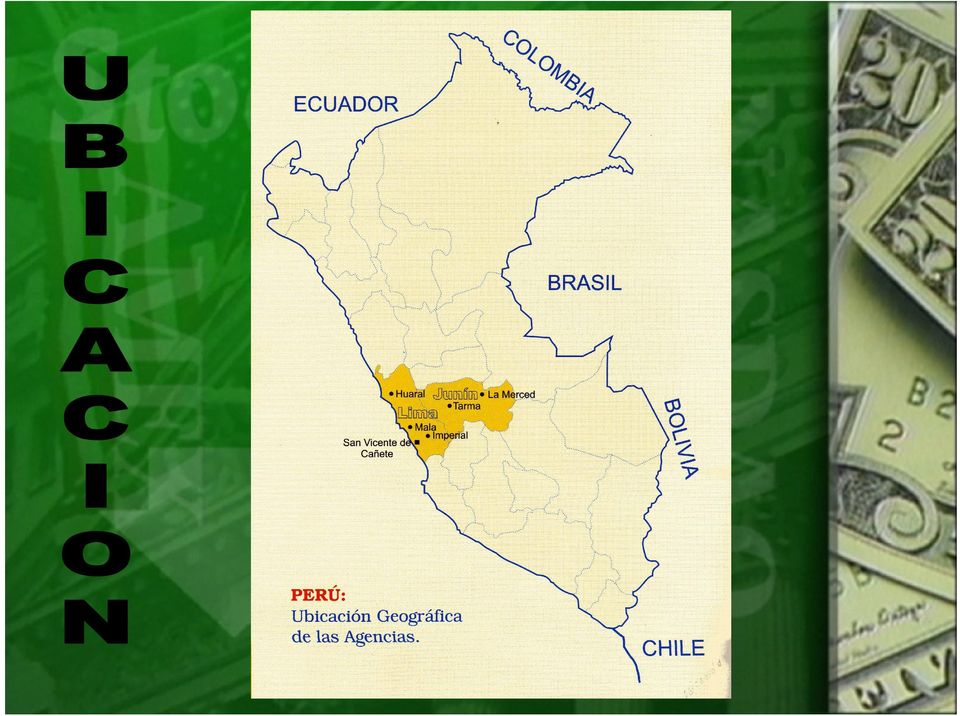

5 RED DE AGENCIAS AGENCIA SAN VICENTE Av. Mariscal Benavides 430 San Vicente de Cañete Telefax: AGENCIA IMPERIAL Jr. El Carmen 400 Esq. 28 de Julio - Imperial Telefax: AGENCIA MALA Jr. Marchand Mala Telefax:

6 AGENCIA HUARAL Av. Solar Huaral Telefax: AGENCIA TARMA Calle Lima Esq. Con Calle Huaraz Tarma Telefax: OFICINA ESPECIAL LA MERCED Jr. Junin La Merced Telefax:

7 MISION Brindar servicios financieros eficientes, adecuados a las necesidades de los micro y pequeños empresarios rurales y urbanos, que les permita aprovechar oportunidades de negocios y mejorar su calidad de vida.

8 VISION Entidad microfinanciera lider, posicionada en los mercados más dinamicos en el Perú, con indicadores de cartera, solidez y productividad de acuerdo a los estandares internacionales, con un ambiente de compromiso, profesionalismo, innovacion y realización personal de sus socios, directivos y trabajadores.

9 PRINCIPIOS Servicio: Conseguimos la preferencia de nuestros clientes investigando permanentemente la forma más adecuada de satisfacer sus necesidades. Ofrecemos orientación y soluciones prácticas y adecuadas a nuestros clientes, con la asesoria de nuestros funcionarios.

10 Dedicación: Sabemos que la mejor manera de realizar nuestras actividades requiere un alto sentido de dedicacion. Estamos enfocados en mejorar todos nuestros procesos para hacer mas simple y mas rapida la atención a los requerimientos de servicios financieros de nuestros clientes.

11 Compromiso: Estamos totalmente comprometidos a contribuir con la calidad y eficiencia de nuestros servicios, al proceso de desarrollo de las localidades y regiones en donde operamos.

12 DIRECTORIO Eco. Javier Alvarado Guerrero Presidente del Directorio Sr. Hugo Alfredo García Salvattecci Vice-Presidente Directorio Sr. Oscar Samuel Escalante Delgado Director Sr. Victor Gustavo Mejia Rosales Director Sra. Maria Teofila Alvarez Mayorca Director Ing. Justo Modesto Egoavil Ramos Director Suplente Ing. Raúl Antonio Chau Ayón Director Suplente

13 La plana de funcionarios la conforman: Sr. Oscar Escalante Delgado Gerente General Sra. Rosa Salazar Alva Jefe de Administración General Sra. Teresa Alvarado Jefe de Negocios Sr. Eduardo Sáchez Arroyo Jefe de Riesgos Sr. Ricardo Eyzaguirre Meneses Jefe de Contabilidad Sr. Héctor Wilson Krugg Jefe de Operaciones y Finanzas Sr. Marco Ibañez Palomino Jefe de Sistemas Sr. Roberto Salazar Alva Jefe de Planeamiento y Est. Económicos Sr. Grober Quichua Astorima Jefe de Legal Sr. Alejandro Inocente Rojas Jefe de Recuperaciones Sr. Juan Cerna García Responsable de la Unidad de Org. y Métodos Sr. Robert Laura Leyva Jefe de Auditoría Interna Sr. Marco Romero Villa Jefe de Agencia San Vicente Sra. María Pinillos Cornelio Jefe de Agencia Imperial Sr. Miguel Casas Calle Jefe de Agencia Mala Sr. Eduardo Maratuech Avia Jefe de Agencia Huaral Sr. Andy Granados Porras Jefe de Agencia Tarma Sr. Jorge del Castillo Basurto Jefe de Oficina Especial La Merced Sr. Hugo Ríos Grández Jefe de Agencia Pichanaki

14 PRODUCTOS Y SERVICIOS - Pronto Ahorro - Ordenes de Pago - C.T.S - Ganamás - Ganadora - Dorada - Dorada Plus - PROFIMAX

15 CREDITOS Credito Microempresarial Credito Comercial Credito Agricola Credito Ganadero Credito Personal Credito Prestaplata El rapidito Profigas

16 SERVICIOS ESTRATEGICOS GANAMAS: Cuenta a plazo fijo por el cual adicional a la tasa de interes obtiene premios sin sorteos. Disponible en moneda nacional y extranjera. Importes mayores a S/ CUENTA DORADA: Cuenta a plazo fijo con tasa de interes preferencial, para ahorristas netos y que prefieren tasas a los premios. Puede ser individual, solidaria, mancomunada, o a nombre de una persona juridica. Disponible en moneda nacional y extranjera. Importes menores o iguales a S/.50,000.00

17 DORADA PLUS:Cuenta a plazo fijo, cuyo plazo de vencimiento es de 31 diciembre, con tasas de preferenciales, orientado a ahorristas netos que prefieren tasas altas a los beneficios de los premios. Disponible en moneda nacional y extranjera, para personas naturales y juridicas.monto de apertura US$ o su equivalente en Moneda Nacional. PROFIMAX: Cuenta a plazo fijo, en el cual pueden efectuar depositos personas naturales o juridicas. Puede ser individual, solidaria, mancomunada, o a nombre de una persona juridica. Disponible en moneda nacional y extranjera. Importes mayores o iguales a US$15, o su equivalente en moneda nacional.

18 Rentabilidad, pagamos la tasa mas alta del mercado. No cobramos mantenimiento a las cuentas activas. No cobramos por transacciones, ni por exceso de las mismas. No cobramos comisiones por operaciones entre nuestra red de agencias. Participa en sorteos que se realizan en campanas. Acceso inmediato a creditos con garantia del deposito. Proteccion del Fondo de Seguro de Deposito.

19 ESTADOS FINANCIEROS

20 BALANCE GENERAL

21

22

23 ESTADO DE GANANCIAS Y PERDIDAS

24

25 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

26

27 ESTADO DE FLUJO EFECTIVO

28 ESTADO DE FLUJO EFECTIVO (Expresados en nuevos soles) Al 31 de Diciembre del Ajustado AJUSTADO Ajustado AJUSTADO CONCILIACIīN DEL RESULTADO NETO DE LA CAJA CON EL EFECTIVO Y EQUIVALENTE, PROVENIESTES DE <1,242,199> LAS ACTIVIDADES DE OPERACIīN: RESULTADO DEL EJERCICIO AJUSTES AL RESULTADO NETO DEL EJERCICIO Depreciacion y Amortizaci n del Per odo Provisi n para cartera de Crˇditos <18,471> Provisiones diversas <95,833> Provisiones para bienes adjudicados Pˇrdida (ganancias) en ventas de inmuebles, mobiliarios y equipo Pˇrdida (ganancias) en ventas de bienes adjudicados y recuperados CARGOS Y ABONOS POR CAMBIOS NETOS EN EL ACTIVO Y PASIVO Aumento (disminuci n) comisiones en inter; y otras cuentas por Cobrar Aumento (disminuci n) en inter; Comisiones y otras cuentas <13,323> por pagar Disminuci n (aumento) de otros activos Aumento (disminuci n) de otros pasivos A: AUMENTO (DISMINUCIīN) DEL EFECTIVO Y EQUIVALENTE, PROVENIENTE DE LAS ACTIVIDADES DE OPERACIīN

29 FLUJO DE EFECTIVO POR ACTIVIDADES DE INVERSIīN Ingreso por venta de inmuebles, mobiliario y equipo <188,271> Ingreso por venta de otros activos no financiero Inversiones financieras temporales (Adquisici n de inmuebles, mobiliario y equipo) <204> <68,008> (Adquisici n de bienes adjudicados y otros realizables) B: AUMENTO (DISMINUCIīN) DEL EFECTIVO Y EQUIVALENTE <256,279> PROVENIENTE DE LAS ACTIVIDADES DE INVERSIīN FLUJO DE EFECTIVO POR ACTIVIADES DE FINANCIAMIENTO Aumento (disminuci n) neto de dep sito y obligaciones Aumento (disminuci n) neto de otros pasivos financieros <1,702,885> <3,643,433> Aumento (disminuci n) de capital social y reservas legal Disminuci n (aumento) neto en la cartera de crˇditos <2,030,440> Disminuci n (aumento) neto de inversiones <192,435> <4,654,512> Disminuci n (aumento) fondos de intercambios Aumento (disminuci n) de resultados acumulados C: AUMENTO (DISMINUCIīN) DEL EFECTIVO Y EQUIVALENTE, PROVENIENTES DE LAS ACTIVIDADES DE FINANCIAMIENTO<481,391> <1,508,523> Aumento (dism.) neto de efectivo y equivalente (A+B+C) <1,246,599> saldo efectivo y equiv. De efectivo al inicio del ejercicio EFECTIVO Y EQUIVALENTE AL FINALIZAR EL EJERCICIO

30

31 Conclusiones Como podemos observar el objetivo principal de PROFINANZAS es el ahorro económico y las facilidades de pago para aquellos emprendedores que desean iniciar una empresa y no tienen un ingreso que les permita obtener un préstamo o crédito en alguna entidad bancaria. Consideramos que estas facilidades son un gran beneficio para el Perú.

32 Conclusiones Consideramos que como empresa financiera es importante contar con un presupuesto en el cual se puedan observar es estado económico de la empresa, su solvencia y su liquidez de una manera más detallada y especificada con el fin tener un más claro panorama del desarrollo de la empresa.

33 Conclusiones

34

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 6 Nombre: Conceptos básicos de contabilidad Contextualización Qué es el capital contable? Se es escucha mucho en las finanzas ya que es el patrimonio

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 6 Nombre: Conceptos básicos de contabilidad Contextualización Qué es el capital contable? Se es escucha mucho en las finanzas ya que es el patrimonio

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

www.invesca.com COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía CONTABILIDAD www.invesca.

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

COLECCIÓN MI NEGOCIO MI NEGOCIO Guía para la Creación y Administración de tu Negocio en el Perú Guía Edwin Escalante Ramos Catherine Escalante Ramos 2006 CONTENIDO: 1 Planeamiento Estratégico...Error!

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

Análisis de Estados Financieros

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Análisis de Estados Financieros ANÁLISIS DE ESTADOS FINANCIEROS 1 Sesión No. 3 Nombre: Análisis de la liquidez a corto plazo Contextualización El alumno identificará las principales forma de evaluación

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Sistema Financiero (Contable)

") Sistema Financiero (Contable) Sinónimo de Sistema de Información. Es el proceso para llevar, ordenadamente, las cuentas de la empresa, estar informados de cuál es la situación financiera de la misma y

Sistema Financiero (Contable) Sinónimo de Sistema de Información. Es el proceso para llevar, ordenadamente, las cuentas de la empresa, estar informados de cuál es la situación financiera de la misma y

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No. 1 Nombre: Finanzas y mercadotecnia Contextualización Las finanzas son un medio importante por el cual una empresa puede definir las

INFORME DE AUDITORIA EXTERNA DE LA FUNDACION DE AYUDA MICROEMPRESARIAL FUNDAMIC. Período Económico 2014

INFORME DE AUDITORIA EXTERNA DE LA FUNDACION DE AYUDA MICROEMPRESARIAL FUNDAMIC Período Económico 2014 INFORME 2014 Página 1 1. DICTAMEN DEL AUDITOR EXTERNO AL DIRECTORIO Y EMPLEADOS DE LA FUNDACIÓN DE

INFORME DE AUDITORIA EXTERNA DE LA FUNDACION DE AYUDA MICROEMPRESARIAL FUNDAMIC Período Económico 2014 INFORME 2014 Página 1 1. DICTAMEN DEL AUDITOR EXTERNO AL DIRECTORIO Y EMPLEADOS DE LA FUNDACIÓN DE

CAJA MUNICIPAL DE AHORRO Y CRÉDITO DE PIURA (CMAC PIURA)

") Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

Equilibrium Clasificadora de Riesgo S.A. Informe de Clasificación Contacto: Bruno Merino bmerino@equilibrium.com.pe Hernán Regis hregis@equilibrium.com.pe 511 616 0400 CAJA MUNICIPAL DE AHORRO Y CRÉDITO

SOCIEDAD AGENCIA DE SEGUROS GAMA S.A.

SOCIEDAD AGENCIA DE SEGUROS GAMA S.A. BALANCE GENERAL AL 30 DE JUNIO DEL 2014 (CIFRAS EN COLONES EXACTOS) Nota 30/06/2014 30/06/2013 Nota 30/06/2014 30/06/2013 ACTIVO 45,782,651 34,454,215 PASIVO 9,850,369

SOCIEDAD AGENCIA DE SEGUROS GAMA S.A. BALANCE GENERAL AL 30 DE JUNIO DEL 2014 (CIFRAS EN COLONES EXACTOS) Nota 30/06/2014 30/06/2013 Nota 30/06/2014 30/06/2013 ACTIVO 45,782,651 34,454,215 PASIVO 9,850,369

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

IMPUESTO A LAS TRANSACCIONES FINANCIERAS ITF 1. Consideraciones Generales 2. Qué es la Bancarización? 3. Qué Medios de Pago se pueden utilizar? 4. Qué es el ITF? 5. Operaciones afectas a ITF 6. Otras Operaciones

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

Guías aprendeafinanciarte.com

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

1 El futuro de muchas pequeñas y medianas empresas depende de la financiación externa. Y conseguir un crédito es indispensable una estrategia adecuada. Siempre es aconsejable que la empresa opere crediticiamente

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Experto en Gestión Financiera y Análisis de Proyectos

Presentación Las empresas, igual que las personas, son entidades que evolucionan a lo largo de toda su vida. Todos, tanto personas como empresas, necesitamos una serie de pilares inamovibles para asentar

Presentación Las empresas, igual que las personas, son entidades que evolucionan a lo largo de toda su vida. Todos, tanto personas como empresas, necesitamos una serie de pilares inamovibles para asentar

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

MEMORIA DE LABORES 2014. SOCIEDAD DE AHORRO Y CRÉDITO CONSTELACIÓN, S.A. Hacemos Brillar tus Ideas Hacemos Brillar tus Ideas CONTENIDO Visión,Misión y Valores. 3 Junta Directiva. 4 Mensaje del Presidente.

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

AGENCIA DE SEGUROS COOSEGUROS S.A.

AGENCIA DE SEGUROS COOSEGUROS S.A. BALANCE GENERAL PERIODOS AL 31 DE DICIEMBRE DEL 2011 AL 31 DE DICIEMBRE DEL 2012 (CIFRAS COLONES) PERIODO 1 PERIODO 2 PERIODO 1 PERIODO 2 DISPONIBILIDADES 8,347,854.20

AGENCIA DE SEGUROS COOSEGUROS S.A. BALANCE GENERAL PERIODOS AL 31 DE DICIEMBRE DEL 2011 AL 31 DE DICIEMBRE DEL 2012 (CIFRAS COLONES) PERIODO 1 PERIODO 2 PERIODO 1 PERIODO 2 DISPONIBILIDADES 8,347,854.20

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Rhvf.

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

Material preparado por: C.P. Raúl H. Vallado Fernández, E.F. Se definen como el arte y la ciencia de administrar dinero, afectan la vida de toda persona y organización. Las finanzas se relacionan con el

CONSTRUCCION DE FLUJOS DE CAJA. Julio A. Sarmiento S. http://www.javeriana.edu.co/cursad/modulo.finanzas

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

La Banca del Futuro. Pretmex

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

La Banca del Futuro Pretmex La Banca del Futuro En Pretmex nuestro objetivo es fortalecer a las empresas brindándoles soluciones financieras a la medida de sus necesidades. En un mundo globalizado en el

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

ST6AGC. P.M.M. UMBRAL DE RENTAB. VIABILIDAD. FINANCIACIÓN PÁG. 1/7 BLOQUE 6.1. 1. Evalúa las siguientes inversiones según los criterios de: flujo neto de caja total, flujo neto de caja medio anual y plazo

Planeación y Administración Financiera

Planeación y Administración Financiera Introducción a las Finanzas Corporativas MBA. Roberto Arechederra Finanzas Corporativas Finanzas: Arte y Ciencia de Administrar el dinero. El área de Contabilidad

Planeación y Administración Financiera Introducción a las Finanzas Corporativas MBA. Roberto Arechederra Finanzas Corporativas Finanzas: Arte y Ciencia de Administrar el dinero. El área de Contabilidad

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

FUENTES ALTERNATIVAS DE FINANCIACIÓN PARA LAS PYMES JOSE A. ALMOGUERA DIRECTOR DE MEGACONSULTING Las Rozas, 22 de enero de 2009 ÍNDICE FUENTES DE FINANCIACIÓN CONTABILIDAD BÁSICA. ANÁLISIS DE RATIOS. FUENTES

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A.

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

RESUMEN EJECUTIVO SOBRE LA CAJA MUNICIPAL DE AHORRO Y CREDITO DE SULLANA S.A. La Caja Municipal de Ahorro y Crédito de Sullana S.A., inició sus operaciones hace 15 años un 19 de diciembre de 1,996 por

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

Centros de Asesoría Empresarial (CAE)

") Emprendimiento empresarial + formalización + gestión empresarial + asociatividad = EMPRESA RENTABLE Centros de Asesoría Empresarial (CAE) Definiciones Básicas Emprendimiento empresarial Etapa en la que

Emprendimiento empresarial + formalización + gestión empresarial + asociatividad = EMPRESA RENTABLE Centros de Asesoría Empresarial (CAE) Definiciones Básicas Emprendimiento empresarial Etapa en la que

Financiamiento a corto plazo

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

Financiamiento a corto plazo 1 Introducción La obtención de recursos para financiar el capital de trabajo es una preocupación importante para los empresarios, sobre todo de aquellas empresas que no cuentan

ELABORACIÓN DEL PLAN DE NEGOCIO DE EXPORTACIÓN. Lic. David Paredes Bullón www.promperu.gob.pe

ELABORACIÓN DEL PLAN DE NEGOCIO DE EXPORTACIÓN Lic. David Paredes Bullón www.promperu.gob.pe El Plan de Negocio de Exportación TEMARIO Análisis Financiero Análisis Vertical Análisis Horizontal Ratios Financieros

ELABORACIÓN DEL PLAN DE NEGOCIO DE EXPORTACIÓN Lic. David Paredes Bullón www.promperu.gob.pe El Plan de Negocio de Exportación TEMARIO Análisis Financiero Análisis Vertical Análisis Horizontal Ratios Financieros

REASEGURADORA DEL ECUADOR S.A. BALANCE GENERAL AL: 31 DE AGOSTO DEL 2015 Pág. 1/3

BALANCE GENERAL AL: 31 DE AGOSTO DEL 2015 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 19,787,558 11 INVERSIONES 13,198,812 1101 FINANCIERAS 12,433,344 110101 Renta Fija Tipo I a Valor Razonable 0 110102

BALANCE GENERAL AL: 31 DE AGOSTO DEL 2015 Pág. 1/3 CÓDIGO DESCRIPCIÓN CUENTA 1 ACTIVO 19,787,558 11 INVERSIONES 13,198,812 1101 FINANCIERAS 12,433,344 110101 Renta Fija Tipo I a Valor Razonable 0 110102

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

TEMAS 4 y 5 EL CICLO CONTABLE Y EL PLAN GENERAL CONTABLE PREGUNTAS TEST 1. De acuerdo con la normativa mercantil vigente, los libros contables serán legalizados: a. En el Registro Mercantil. b. En Hacienda.

I. QUE ES UNA ENTIDAD? 3. a. CARACTERISTICAS DE UNA ENTIDAD 3. b. TIPOS DE ENTIDAD 3. a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

Contabilidad Básica Edición 00 00000000 2015 INDICE: I. QUE ES UNA ENTIDAD? 3 a. CARACTERISTICAS DE UNA ENTIDAD 3 b. TIPOS DE ENTIDAD 3 a. PARTES Y CARACTERISTICAS DE UNA CUENTA. 5 b. CUENTAS REALES 5

FONDO DE INVERSION PUBLICO BANCARIO C ADMINISTRADO POR INS INVERSIONES SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSION S.A. (San José, Costa Rica)

") ESTADO DE ACTIVOS NETOS Al 31 de Marzo ACTIVO Mar-16 Mar-15 Caja y Bancos 4,130,475,177 1,269,771,781 Inversiones en valores 8,616,396,570 8,428,511,752 Intereses acumulados por cobrar 74,266,382 103,354,415

ESTADO DE ACTIVOS NETOS Al 31 de Marzo ACTIVO Mar-16 Mar-15 Caja y Bancos 4,130,475,177 1,269,771,781 Inversiones en valores 8,616,396,570 8,428,511,752 Intereses acumulados por cobrar 74,266,382 103,354,415

EJERCICIO PARA CALCULO DE TASAS PASIVAS Y ACTIVAS

EJERCICIO PARA CALCULO DE TASAS PASIVAS Y ACTIVAS PARA PODER DETERMINAR LAS YA TASAS DE INTERES, SEA ACTIVAS O PASIVAS PARTIREMOS DE ALGUNOS SUPUESTOS. LAS BASES DE ESTOS SUPUESTOS ESTAN EN CADA ORGANIZACION

EJERCICIO PARA CALCULO DE TASAS PASIVAS Y ACTIVAS PARA PODER DETERMINAR LAS YA TASAS DE INTERES, SEA ACTIVAS O PASIVAS PARTIREMOS DE ALGUNOS SUPUESTOS. LAS BASES DE ESTOS SUPUESTOS ESTAN EN CADA ORGANIZACION

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ. Ayudamos a la gente a ayudarse a sí misma

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

COOPERATIVAS DE AHORRO Y CREDITO EN EL PERÚ Ayudamos a la gente a ayudarse a sí misma Qué es una Cooperativa de ahorro y crédito? Empresa cooperativa que brinda servicios financieros de carácter solidario,

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera"

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera" El impacto de la cobranza Todos sabemos que el cobro es la vida de una empresa. Sin embargo pocas veces

"Principales indicadores e impactos de la Cobranza como herramienta de administración financiera" El impacto de la cobranza Todos sabemos que el cobro es la vida de una empresa. Sin embargo pocas veces

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

ANALISIS DE LA EVOLUCION DE LAS MICROFINANZAS 2009-2010 Las instituciones del mercado de las microfinanzas son herramientas efectivas para luchar contra la exclusión económica y social que afecta a la

MEMORIA EMPRENDE 2013 MEMORIA 2013

1 MEMORIA 2013 Indice Quiénes somos? [pag. 4] Nuestro Grupo [pag.6] En la base de la pirámide [pag.10-12] Emprende en Cifras [pag.14-15] Estado de Resultados [pag.20] Balance [pag.21] Quiénes somos? Valparaíso

1 MEMORIA 2013 Indice Quiénes somos? [pag. 4] Nuestro Grupo [pag.6] En la base de la pirámide [pag.10-12] Emprende en Cifras [pag.14-15] Estado de Resultados [pag.20] Balance [pag.21] Quiénes somos? Valparaíso

Servicios Profesionales, Auditoría, Asesoría y Capacitación, S. de R.L. E-mail: sepraac@gmail.com Telefax: (504) 2233-4483; 2263-9200 Cel.

2233-4483; 2263-9200 Cel.") Servicios Profesionales, Auditoría, Asesoría y Capacitación, S. de R.L. E-mail: sepraac@gmail.com Telefax: (504) 2233-4483; 2263-9200 Cel. 9758-5455 INFORME DE LOS AUDITORES INDEPENDIENTES A la Junta Directiva

Servicios Profesionales, Auditoría, Asesoría y Capacitación, S. de R.L. E-mail: sepraac@gmail.com Telefax: (504) 2233-4483; 2263-9200 Cel. 9758-5455 INFORME DE LOS AUDITORES INDEPENDIENTES A la Junta Directiva

Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Central del Ecuador

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

BORRADOR SUJETO A MODIFICACIONES Diócesis de Ambato Programa Salud y Crédito Comunitario en la Sierra Estados financieros al 31 de Diciembre de 2006 y 2005 con el informe de los auditores independientes

Financiar tu proyecto. Financiación

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiar tu proyecto Índice 1. Dentro del Plan Económico-Financiero, a qué puede ayudar la financiación?... 3 2. Qué documento imprescindible debe prepararse para solicitar un préstamo o crédito?... 3

Financiamiento a corto plazo. Financiamiento a corto plazo. D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012.

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Financiamiento a corto plazo D.R. Universidad TecVirtual del Sistema Tecnológico de Monterrey México, 2012. 1 Índice Inicio... 3 - Introducción - Objetivo - Temario - Antecedentes Tema 1. Las cuentas por

Instrumento de financiación empresarial

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Cómo financiar tu empresa Mauricio Molina Rodríguez

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

Cómo financiar tu empresa Mauricio Molina Rodríguez Bogotá Emprende. Prohibida la reproducción total o parcial bajo cualquier forma. Cómo financiar tu empresa Es difícil obtener financiación verdad? Qué

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

TEMA 11. El riesgo financiero a corto plazo: análisis de la liquidez SUMARIO 1. Introducción 2. Análisis de la liquidez 2.1. Limitaciones de las cuentas anuales en el estudio de la liquidez 2.2. El riesgo

TARIFARIO DEL BANCO V001

TARIFARIO DEL BANCO V001 Fecha de vigencia: A partir del 02 de marzo de 2015 ÍNDICE PÁGINA I. TASAS DE INTERÉS DE PRODUCTOS ACTIVOS 2 1. CRÉDITOS 2 2. TASA DE INTERÉS MORATORIA 3 3. SEGUROS 3 3.1. SEGURO

TARIFARIO DEL BANCO V001 Fecha de vigencia: A partir del 02 de marzo de 2015 ÍNDICE PÁGINA I. TASAS DE INTERÉS DE PRODUCTOS ACTIVOS 2 1. CRÉDITOS 2 2. TASA DE INTERÉS MORATORIA 3 3. SEGUROS 3 3.1. SEGURO

curso práctico SOBRE LAS FINANZAS BÁSICAS EN LA EMPRESA

curso práctico SOBRE LAS FINANZAS BÁSICAS EN LA EMPRESA DIRECCIÓN EDITORIAL María Montaña Benavides Agúndez, Directora General de LEX NOVA COORDINACIÓN Y REALIZACIÓN Departamento de Formación de Lex Nova

curso práctico SOBRE LAS FINANZAS BÁSICAS EN LA EMPRESA DIRECCIÓN EDITORIAL María Montaña Benavides Agúndez, Directora General de LEX NOVA COORDINACIÓN Y REALIZACIÓN Departamento de Formación de Lex Nova

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF. Guayaquil, 08 de diciembre del 2011

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PROGRAMACIÓN DE CIERRE DE ESTADOS FINANCIEROS BAJO NIIF Guayaquil, 08 de diciembre del 2011 1) Qué norma financiera aplica al cierre del 2011 2) Estados Financieros sus componentes 3) Cuestionario de

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

PLAN DE EMPRESA PROYECTO DATOS DE LA RESPONSABLE MUNICIPIO TELÉFONOS DE CONTACTO FECHA DE REALIZACIÓN 1. INTRODUCCIÓN EL PROYECTO Descripción breve de la actividad, los pasos que ya se han realizado, si

EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

Departamento de Estudios Económicos Nº97, Año 4 Viernes 07 de Marzo de 2014 EL LEASING COMO ALIADO DE LA ACTIVIDAD PRODUCTIVA En un entorno macroeconómico favorable como el que actualmente experimenta

TRABAJANDO LA CONTABILIDAD DE LA EMPRESA

TRABAJANDO LA CONTABILIDAD DE LA EMPRESA AUTORÍA MARIA JOSE CABA ARCO TEMÁTICA EMPRESA E INICIATIVA EMPRENDEDORA ETAPA CICLOS FORMATIVOS DE GRADO MEDIO Y SUPERIOR Resumen Dentro de la orientación socio-profesional

TRABAJANDO LA CONTABILIDAD DE LA EMPRESA AUTORÍA MARIA JOSE CABA ARCO TEMÁTICA EMPRESA E INICIATIVA EMPRENDEDORA ETAPA CICLOS FORMATIVOS DE GRADO MEDIO Y SUPERIOR Resumen Dentro de la orientación socio-profesional

Inbursa Inbursa Banco Inbursa Inbursa Banco Inbursa Banco Inbursa

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

Durante 2003, Inbursa se consolidó como un proveedor eficiente de productos financieros en el país como resultado de la estrategia de integración, adoptada desde 2001, con la que Inbursa ha avanzado rápidamente

Jorge Salas Quirós Erick Hernandez P. Gerente General Contador CPI 10458

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (en colones sin céntimos) Nota Importe Nota Importe ACTIVO PASIVO DISPONIBILIDADES B-C 61,062,166 CUENTAS POR PAGAR Y PROVISIONES B 23,694,469 Efectivo 30,000

Visión: Enfoque al cliente Rentabilidad Inserción en una red de oportunidades Tecnología moderna y eficaz. Confianza en la gente.

QUIÉN ES BANGENTE? El Banco del la Gente Emprendedora, BANGENTE, C. A. fundado en 1998. es el primer Banco Comercial privado venezolano, dedicado enteramente a brindar servicios financieros al microempresario

QUIÉN ES BANGENTE? El Banco del la Gente Emprendedora, BANGENTE, C. A. fundado en 1998. es el primer Banco Comercial privado venezolano, dedicado enteramente a brindar servicios financieros al microempresario

DENOMINACION DE LAS CUENTAS DE BALANCE

DENOMINACION DE LAS CUENTAS DE BALANCE Y CLASIFICACION DEL ACTIVO, PASIVO Y PATRIMONIO DENOMINACION DE LAS CUENTAS A cada uno de los conceptos que forman el Activo, Pasivo y el Patrimonio Neto se les designa

DENOMINACION DE LAS CUENTAS DE BALANCE Y CLASIFICACION DEL ACTIVO, PASIVO Y PATRIMONIO DENOMINACION DE LAS CUENTAS A cada uno de los conceptos que forman el Activo, Pasivo y el Patrimonio Neto se les designa

Conceptos Fundamentales

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

Conceptos Fundamentales sobre El Superávit Presupuestario y la Solvencia de una Empresa Aseguradora. 22 de junio de 2011. Fuente: Gerencia Instituto Nacional de Seguros los seguros del INS tienen la garantía

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001)

(CD-SIB-146-1-3-FEB9-2001)") NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

NORMAS PRUDENCIALES PARA LA SUPERVISIÓN DE FINANCIERA NICARAGÜENSE DE INVERSIONES, S.A. (FNI, S.A.) (CD-SIB-146-1-3-FEB9-2001) I. INTRODUCCIÓN FNI, S.A., en su rol de banco de segundo piso, tiene como

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL amespino@une.net.co Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA. Enunciados sin Soluciones

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

TEMA 6 INTRODUCCIÓN A LA NORMALIZACIÓN Y PLANIFICACIÓN CONTABLES EN ESPAÑA Enunciados sin Soluciones 6.01 En el modelo básico de información financiera en España son de obligado cumplimiento en materia

Taller Plan de Empresa en Línea. Sesión 8

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

UNIVERSIDADES DE ANDALUCÍA PRUEBA DE ACCESO A LA UNIVERSIDAD

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

Instrucciones: a) Duración: 1 hora y 30 minutos. b) El alumno elegirá una de las dos opciones siguientes. c) La estructura del examen, con la correspondiente valoración de cada parte, es la siguiente:

CARTILLA DE INFORMACION

CUENTAS DE AHORROS CARTILLA DE INFORMACION Soles 1.00 % Dólares 0.40% CUENTAS DE AHORROS CON ÓRDENES DE PAGO Soles 0.15 % Dólares 0.10% DEPOSITO A PLAZO PERSONAS NATURALES (*) RANGOS TARIFARIO DPF MONEDA

CUENTAS DE AHORROS CARTILLA DE INFORMACION Soles 1.00 % Dólares 0.40% CUENTAS DE AHORROS CON ÓRDENES DE PAGO Soles 0.15 % Dólares 0.10% DEPOSITO A PLAZO PERSONAS NATURALES (*) RANGOS TARIFARIO DPF MONEDA

UNIDAD II ANALISIS FINANCIERO

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

Finanzas para no Financieros (Básico)

") Curso Finanzas para no Financieros (Básico) Duración 75 horas Conocimiento en acción Presentación En muchas ocasiones se está al frente de un puesto en el que se requieren conocimientos básicos de finanzas

Curso Finanzas para no Financieros (Básico) Duración 75 horas Conocimiento en acción Presentación En muchas ocasiones se está al frente de un puesto en el que se requieren conocimientos básicos de finanzas

Estados Financieros. ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009. Índice. Estados Financieros Simplificados

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Estados Financieros ING Agencia de Valores S.A. Santiago, Chile Al 31 Diciembre de 2010 y 2009 Índice Estados Financieros Simplificados Balances generales... 1 Estado de resultados.... 3 Estado de flujos

Bandesarrollo Corredores de Bolsa de Productos S.A.

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

Bandesarrollo Corredores de Bolsa de Productos S.A. Estados Financieros al 31 de diciembre de 2007 y 2006 y por los años terminados en esas fechas (Con el Informe de los Auditores Independientes) BANDESARROLLO

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Análisis Económico- Financiero

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

Análisis Econó Módulo Mediante el Análisis Económico Financiero, el emprendedor (el que comienza) puede valorar la viabilidad económica de su proyecto de empresa y el empresario-emprendedor (el que ya

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

Mecanismo de Cobertura Cambiaria:

Mecanismo de Cobertura Cambiaria: Forward de Tipo de Cambio Octubre 2007 Qué es un Forward de Tipo de Cambio? Es un contrato entre dos partes, mediante el cual se fija la compra o venta de una moneda a

Mecanismo de Cobertura Cambiaria: Forward de Tipo de Cambio Octubre 2007 Qué es un Forward de Tipo de Cambio? Es un contrato entre dos partes, mediante el cual se fija la compra o venta de una moneda a

ABANCA obtiene un beneficio de 342 millones antes de impuestos y aumenta un 14% el negocio con familias y empresas

TERCER TRIMESTRE 2015 ABANCA obtiene un beneficio de 342 antes de impuestos y aumenta un 14% el negocio con familias y empresas El resultado se sustenta en la mejora de los ingresos recurrentes y de la

TERCER TRIMESTRE 2015 ABANCA obtiene un beneficio de 342 antes de impuestos y aumenta un 14% el negocio con familias y empresas El resultado se sustenta en la mejora de los ingresos recurrentes y de la

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.

Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c) .(c) Rhvf.") (Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

(Incluye modificaciones según NIF A 5) Material preparado por: C.P. Raúl l H. Vallado Fernández, ndez, M.F.(c).(c) Estado financiero básico que representa información relevante (resultado) acerca de las

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

FINANCIERA LIC. MBA. ISMAEL HUANACO C.

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

GESTION FINANCIERA LIC. MBA. ISMAEL HUANACO C. Contenido 1. Antecedentes Generales Estructuración de Valores y Gestión Financiera 2. Información Financiera Empresarial Estados Financieros 3. Análisis Financiero

Capitulo VI El Estudio de las Inversiones y el Financiamiento del Proyecto

6. Capitulo VI Se define como inversiones a aquellas que se utilizan para explotar el negocio. Las inversiones se clasifican en: Inversión Fija Tangible. Inversión Fija Intangible. Inversión en Capital

6. Capitulo VI Se define como inversiones a aquellas que se utilizan para explotar el negocio. Las inversiones se clasifican en: Inversión Fija Tangible. Inversión Fija Intangible. Inversión en Capital

ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" EEUU, Universidad de Nueva York, 1990, Profesor de la ESPOL desde 1997.

TITULO ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" AUTORES Guillermina Caicedo 1,Narcisa Maldonado 2, Manuel Romero 3, Franklin Pérez 4, Jimmy González 5, Douglas Salcedo Velasco

TITULO ANALISIS DEL PLAN FINANCIERO DE LA COMPAÑIA DE SEGUROS "LA GUARDIANA" AUTORES Guillermina Caicedo 1,Narcisa Maldonado 2, Manuel Romero 3, Franklin Pérez 4, Jimmy González 5, Douglas Salcedo Velasco

INFORME DE RENDICIÓN DE CUENTAS

GENERALIDADES Enero Junio 2015 El plan de inversiones del Fondo de Inversión colectiva Afín (FIC) Acciones Ecopetrol está destinado a títulos de renta variable o índices replicantes del mercado, inscritos

GENERALIDADES Enero Junio 2015 El plan de inversiones del Fondo de Inversión colectiva Afín (FIC) Acciones Ecopetrol está destinado a títulos de renta variable o índices replicantes del mercado, inscritos

TEMA 8. Análisis de estados financieros

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

Contabilidad Financiera y Analítica II Grupos 12 y 13 TEMA 8 Análisis de estados financieros 1 1. Introducción n al Análisis de EEFF La contabilidad es es un sistema de información para la la toma de decisiones

ANEXO I DISPOSICIONES CONTABLES

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

ANEXO I DISPOSICIONES CONTABLES A. GENERALIDADES El marco contable aplicable a las AFOCAT y al Fondo que administran, se sujeta a lo siguiente: 1. La estructura de los Catálogos de Cuentas aplicables a

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

Banco Hipotecario SA Anuncio de Resultados Cuarto trimestre 2007 Banco Hipotecario lo invita a participar de su conferencia telefónica correspondiente al Cuarto Trimestre 2007 Jueves, 14 de febrero de

CENTRO DE INNOVACIÓN E INCUBACIÓN EMPREARIAL DEL INSTITUTO TECNOLÓGICO DE GUSTAVO A MADERO (CIIE-ITGAM)

") CENTRO DE INNOVACIÓN E INCUBACIÓN EMPREARIAL DEL INSTITUTO TECNOLÓGICO DE GUSTAVO A MADERO (CIIE-ITGAM) CONTACTO: ciie.itgam@gmail.com Teléfono: 26517864 Dirección: Calle 608 y Av. 412, no 300. Colonia

CENTRO DE INNOVACIÓN E INCUBACIÓN EMPREARIAL DEL INSTITUTO TECNOLÓGICO DE GUSTAVO A MADERO (CIIE-ITGAM) CONTACTO: ciie.itgam@gmail.com Teléfono: 26517864 Dirección: Calle 608 y Av. 412, no 300. Colonia

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

P A S I V O Y C A P I T A L CAPTACIÓN TRADICIONAL. Depósitos de exigibilidad inmediata $ Títulos de crédito emitidos $ - $

ADMINISTRADORA DE CAJA BIENESTAR S.A. de C.V., S.F.P. Balance General al 31 de Marzo del 2015 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES 12,846 CAPTACIÓN TRADICIONAL Depósitos de exigibilidad

ADMINISTRADORA DE CAJA BIENESTAR S.A. de C.V., S.F.P. Balance General al 31 de Marzo del 2015 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES 12,846 CAPTACIÓN TRADICIONAL Depósitos de exigibilidad

Banco Sabadell Nota de prensa

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

Banco Sabadell Nota de prensa Resultados tras el primer semestre de 2005 Banco Sabadell obtiene un beneficio neto atribuido de 215,81 millones de euros, un 40,5 % más que en el año anterior La inversión

COOPERATIVA 29 DE OCTUBRE 4.1 DEFINICIÓN DEL CUADRO DE MANDO INTEGRAL (BSC)

") COOPERATIVA 29 DE OCTUBRE TESIS Franklin López Acuña. 186 COOPERATIVA 29 DE OCTUBRE TESIS CAPITULO IV 4. CUADRO DE MANDO INTEGRAL 4.1 DEFINICIÓN DEL CUADRO DE MANDO INTEGRAL (BSC) El BSC va ha permitir

COOPERATIVA 29 DE OCTUBRE TESIS Franklin López Acuña. 186 COOPERATIVA 29 DE OCTUBRE TESIS CAPITULO IV 4. CUADRO DE MANDO INTEGRAL 4.1 DEFINICIÓN DEL CUADRO DE MANDO INTEGRAL (BSC) El BSC va ha permitir

IMAGEN FIEL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS ÁNALISIS CONTABLE

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

UNIDAD 7. NOCIONES DE CONTABILIDAD CONTABILIDAD CONCEPTO IMAGEN FIEL PATRIMONIO EMPRESARIAL BALANCE DE SITUACIÓN CUENTA DE PÉRDIDAS Y GANANCIAS PLAN ECONÓMICO-FINANCIERO ÁNALISIS CONTABLE EMPRESA E INICIATIVA

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO Base de Datos Centralizada Multi-oficina Multi-idioma Multi-moneda Parametrizable Arquitectura Tecnología Modular de 3 capas Web-enable

SISTEMA INTEGRADO FINANCIERO DE COOPERATIVAS DE AHORRO Y CREDITO Base de Datos Centralizada Multi-oficina Multi-idioma Multi-moneda Parametrizable Arquitectura Tecnología Modular de 3 capas Web-enable

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios

TEORÍA CONTABLE SUPERIOR 2º REVISIÓN DICIEMBRE 2011 Ejercicio 1 - YY S.A. es una empresa que inició actividades en el área de servicios de informática algunos meses atrás. Para brindar estos servicios