UNIVERSIDAD DEL VALLE FORMANDO LOS LÍDERES DEL MAÑANA

|

|

|

- Josefina Casado Castro

- hace 7 años

- Vistas:

Transcripción

1 Domingo, 21 de septiembre de UNIDAD 1. CONTABILIDAD ADAPTADA A LA GESTION DE EMPRESAS AGRARIAS Objetivos de unidad: Comprenda la aplicación de los principios contables en función de decisiones administrativas enfocadas a las unidades productivas de Nicaragua. Contenido temático: 1.1 La Empresa y su Unidad Económica de Producción. 1.2 La Empresa Agraria o Agropecuaria. 1.3 Formas de la Empresa Agraria. 1.4 Contabilidad de las Unidades Económicas: La Contabilidad Agraria. 1.5 Métodos Contables. LA CONTABILIDAD Y COSTOS AGROPECUARIOS La contabilidad y costos agropecuarios se encarga de controlar, registrar y procesar toda la información que se desarrolla como resultado de las distintas operaciones que ejecutan las empresas desde su formación hasta que dejan de existir. Cada mes se presentarán Estados Financieros básicos donde se reflejarán los resultados de las distintas actividades y servirán a quien le corresponda tomar decisiones de le permitan a las empresas credibilidad. Las empresas agropecuarias pueden ser: Agrícolas, Pecuarias o mixtas (Agropecuarias). Las empresas Agrícolas como su nombre lo indica se dedican en un 100% a la explotación de la tierra y a la explotación de la tierra por medio de los cultivos. Los cultivos pueden ser: temporales, semipermanentes, permanentes. Los cultivos temporales comprenden dos grandes grupos: Granos básicos, hortalizas y otros. Todos los granos básicos están en la familia de las gramíneas y comprenden el maíz, frijol, el arroz, la soya, el ajonjolí, el maní, el sorgo, el trigo, entre otros. Dentro de las hortalizas tenemos: remolacha, zanahoria, lechuga, tomate, otros (como las cucurbitáceas: sandias, melón, chayote, etc.)todos los cultivos antes mencionados tienen un ciclo productivo menor o igual a un año, solamente dan una cosecha por lo tanto tiene que existir una resiembra para obtener una nueva producción. 1

2 Normalmente, estos cultivos (Hortalizas) tienen 4 fases: 1. Preparación de tierras. 2. Siembra. 3. Actividades culturales. 4. Recolección. 1. Preparación de Tierra: Si la propiedad nunca ha sido cosechada la preparación de la tierra contiene lo siguiente: a) Desmonte. b) Basureo. c) Roturación o Subsueleo. d) Quema. e) Arado. f) Gradeo En la preparación de la tierra se encontrarán dos interpretaciones para la contabilización. Si los equipos son propios debemos de calcular consumo de combustible, lubricantes, depreciaciones, mantenimiento los cuales serán CIF. El tractorista será mano de obra directa, el ayudante del tractorista será CIF; si los servicios son comprados serán CIF. 2. Siembra: Se entiende como siembra la plantación de la semilla mejorada o de los hijos de los cultivos. Si la siembra es tecnificada a la par de la semilla mejorada se aplica fertilizante completo, urea, insecticida y todo se aplica junto. Todo lo que es semilla mejorada y demás productos que se aplican se consideran materiales directos. Si la siembra es con riego, el agua es material directo. 3. Actividades Culturales: Son todas aquellas que se desarrollan con el objetivo de que las plantaciones crezcan de forma robusta y den los mayores rendimientos. Las actividades culturales son: Deshierba, carrileo, fertilización, aporque, deshija (radeo). Toda la mano de obra que ejecuta actividades culturales es mano de obra directa. 4. La Recolección: La recolección es la etapa final del cultivo. Si el servicio es comprado es CIF. Si es recolectado con maquinarias hay que calcular combustible y lubricantes, horas hombres y horas maquinas. 2

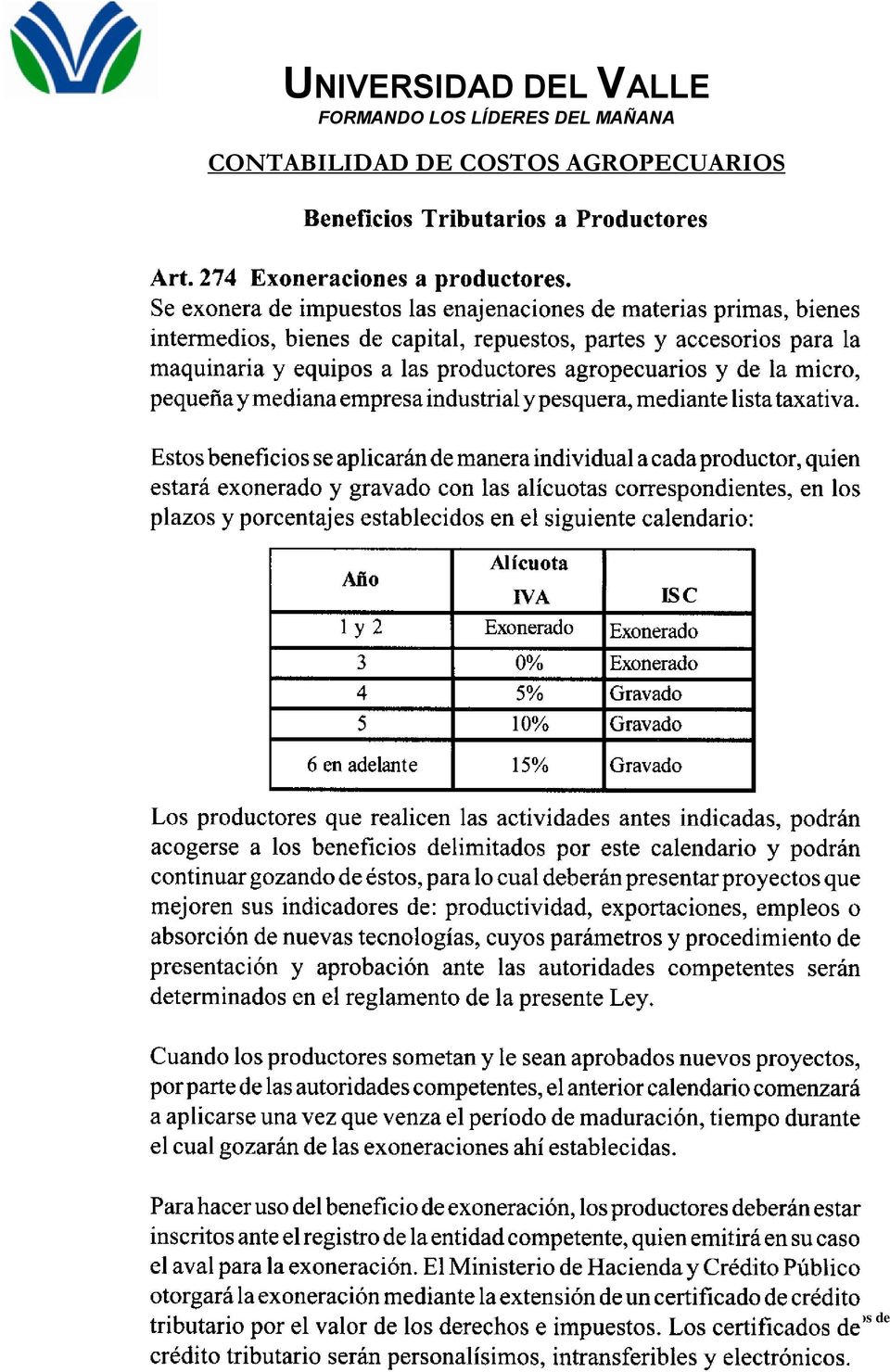

3 Si la recolección es manual es mano de obra directa. Además conocemos el rendimiento de la plantación. Al final sumamos todos los costos incurridos en el rendimiento total y obtenemos el costo unitario de producción. Periodo Fiscal de Actividades Agrícolas: Según el Arto 50 LCT Ley 822 y Arto 37 del RLCT los periodos fiscales anuales especiales para actividades agrícolas asociadas a producciones estacionales sujetos a autorización, son los siguientes: a) Del 01 de Abril de un año al 31 de marzo del año inmediato subsiguiente. b) Del 01 de Octubre de un año al 30 de septiembre del año inmediato. c) Del 01 de Julio de un año al 30 de junio del año inmediato subsiguiente. Retenciones efectuadas en actividades Agropecuarias: Arto 267 de LCT 822 se efectuará retención definitiva del IR si la transacción es registrada a través de las bolsas agropecuarias así: 1% Para el arroz y la leche cruda. 1.5% Para los bienes agrícolas primarios. 2% Para los demás bienes del sector agropecuario. Arto 44 RLCT 822 numeral 2.3 se aplicará una retención del 3% en la compraventa de bienes agropecuarios siempre y cuando no sean transados en las bolsas agropecuarias. Beneficios Tributarios a las Productores Conforme Arto 274 LCT Ley

Del 01 de Abril de un año al 31 de marzo del año inmediato subsiguiente. b) Del 01 de Octubre de un año al 30 de septiembre del año inmediato.")

4 4

5 Contabilidad de las unidades económicas: La contabilidad Agraria. Al encontrarnos con una empresa agrícola podremos ver algunos nombre de cuentas contables diferentes a la contabilidad comercial tales como: 1. Almacén de Vinos y aceites. 2. Almacén de primeras materias. 3. Estercolero. 4. Cosechas pendientes. 5. Barbechos. 6. Producción en curso. 7. Montes. 8. Maquinaria Agrícola. 9. Edificios e instalaciones. 10. Plantaciones. 11. Terrenos. 12. Almacén de Cosechas. Veamos algunas explicaciones de las mismas: Almacén de cosechas: Recoge el valor de productos agrícolas, ganaderos y forestales obtenidos en la explotación y almacenados. Por ejemplo: Granos básicos, tubérculos, lana, leña. Almacén de Vinos y aceites: Recoge el valor de las cosechas de vino y aceite almacenadas, mientras sean propiedad de la empresa. Se puede suprimir fusionándola con almacén de cosechas. Almacén de Primeras materias: Recoge el valor de las semillas, fertilizantes, herbicidas, pieneos. Estercolero: Recoge el valor del estiércol en estercolero. Cosechas Pendientes: Recoge el valor de los cultivos y frutos aun no recolectados, tomando por tal valor el costo invertido en los mismos desde la última cosecha hasta el momento de cerrar el balance. Barbechos: Recoge el valor de las labores empleadas en los barbechos que existen en la explotación en el momento de cerrar el balance. 5

6 Producción en Curso: Recoge el valor de los productos a medio transformar en las industrias agrícolas de la empresa como el vino en fermentación o la aceituna en fase de molturación y prensado en el momento de cerrar el balance tomando por tal valor el costo invertido en ellos desde que comenzó su transformación. Maquinaria Agrícola: Recoge el valor de los tractores, cosechadoras, empacadoras entre otras y de sus aperos. Plantaciones: Recoge el valor de las plantaciones no forestales, pero solo del vuelo, no del suelo. El valor del suelo plantado se incluye en terrenos. Terrenos: Recoge el valor de las plantaciones no forestales tierras de la explotación. Comprende no solo el valor del suelo, sino también el de las mejoras permanentes (regadíos, saneamientos, terrazas, cercas) pero no el de las plantaciones. CASO PRÁCTICO No 1: Empresa El Maizal, S.A. inicia operaciones el 01 de Abril del año 2014 con un capital inicial de C$150, depositados en una cuenta bancaria. 1. Para cultivar 5 manzanas de maíz fueron necesarias 5 bolsas de semilla mejorada de 25kg c/u a C$ c/u. 2. Se pagaron servicios de preparación de tierra por C$15, Se utilizaron fertilizantes, herbicidas, pesticidas y coleares por C$8, Se desarrollaron las actividades de deshierba manual, aporque, raleo y recolección pagando nominalmente C$28,000.00, correspondiendo C$23, a MOD y el resto MOI. 5. El rendimiento obtenido fue de 65QQ por manzana. Del total de la producción se regalan 1QQ al Administrador y 3QQ a los trabajadores del campo. El resto se vende con un 20% de margen de utilidad sobre el C.U.P Se pide: a) Prepare los Estados Financieros al 31 de Agosto de b) Prepara el Estado de Costo de Producción y ventas al 31 de Agosto de c) Elabore las partidas en cuentas T Y efectúe las memorias de cálculo. CASO PRÁCTICO No 2: 6

7 Empresa El Maizón, S.A. inicia operaciones el 01 de Abril del año 2014 con un capital inicial de C$250, depositados en una cuenta bancaria. 1. Para cultivar 10 manzanas de maíz se utilizan 30 lbs de semilla mejorada por manzana a C$ la bolsa de 25Kg. 2. Desde la preparación de la tierra hasta la siembra los servicios son comprados y se pagan por ellos C$20, Durante el ciclo de la cosecha se compran materias primas por C$25,000.00, de ese total se utiliza el 30% en la producción y de ese 30% el 75% son materiales Directos. Se quedan a deber. 4. El desarrollo del cultivo se realizan las siguientes actividades: a) Deshierba 10 Vrs x 50Vrs(Rendimiento) b) Aporque 20 Vrs x 20 Vrs c) Recolección: 8 tareas x manzana El desgrane se efectúa de forma manual. Una persona desgrana 150 lbs. diaria y el rendimiento fue de 90QQ por manzana. C$50.00 x cada Jornada o tarea x manzana y C$10.00 de Alimentación x tarea x manzana Tome en cuenta que 1 Manzana es equivalente a 10,000 Varas 5. Al final se vende la producción con un 20% de utilidad sobre el C.U.P tomando en cuenta lo siguiente: a. 20QQ quedan para el consumo de la empresa. b. 8 QQ se regalan a los trabajadores del campo. c. 1QQ se perdió en el desgrane. d. 1QQ se le dio al Administrador. El producto de la venta nos la pagan en efectivo y depositamos el efectivo en nuestra cuenta bancaria y posteriormente cancelamos los pasivos. Se pide: d) Prepare los Estados Financieros. e) Prepara el Estado de Costo de Producción y ventas. f) Elabore las partidas en cuentas T Y efectúe las memorias de cálculo. Material elaborado por Lic. Deglis Cruz con apoyo de material del Docente Lester Adrian Soza catedrático la Universidad Nacional Autónoma de Nicaragua y dueño de empresa agropecuaria. 7

8 Bibliografía UNIVERSIDAD DEL VALLE 1. Cashin James A. y Polimeni Ralph, Contabilidad de Costos, serie Schaum, editorial McGraw Hill Latinoamericana, S.A., primera edición. 2. Reyes Pérez Ernesto, Contabilidad de Costos, editorial LIMUSA, grupo Noriega Editores, cuarta edición. 3. Polimeni Ralph, Fabozzi Frank y Adelberg Arthur, Contabilidad de Costos, conceptos y aplicación para la toma de decisiones gerenciales, editorial McGraw Hill, tercera edición. 4. Cuevas Carlos Fernando, Contabilidad de Costos, enfoque gerencial y de gestión, editorial Pentice Hall, segunda edición. La excelencia solo se logra ejercitando cada día lo aprendido, quien no se arriesga no triunfa, pues es preferible morir intentándolo que morir en el campo de batalla y no haberlo intentado 8

UNIVERSIDAD DEL VALLE FORMANDO LOS LÍDERES DEL MAÑANA

Domingo, 23 de noviembre de 2014. UNIDAD 5. CICLO DE OPERACIONES CONTABLES. Objetivos de unidad: Registra las operaciones de los ciclos agrícolas y pecuarios, de conformidad con los PCGA (Principios de

Domingo, 23 de noviembre de 2014. UNIDAD 5. CICLO DE OPERACIONES CONTABLES. Objetivos de unidad: Registra las operaciones de los ciclos agrícolas y pecuarios, de conformidad con los PCGA (Principios de

CONTABILIDAD DE COSTOS AGROPECUARIOS

CONTABILIDAD DE COSTOS AGROPECUARIOS El presente caso fue diseñado con la finalidad de poner en práctica los conocimientos adquiridos en costos agropecuarios enfocado en la parte de costos avícolas, deberá

CONTABILIDAD DE COSTOS AGROPECUARIOS El presente caso fue diseñado con la finalidad de poner en práctica los conocimientos adquiridos en costos agropecuarios enfocado en la parte de costos avícolas, deberá

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE. Metodología de la Estadística Mensual de Inscripciones de Maquinaria Agrícola

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE Metodología de la Estadística Mensual de Inscripciones de Maquinaria 1.- Introducción La sensibilidad sobre las buenas prácticas agrarias del campo

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE Metodología de la Estadística Mensual de Inscripciones de Maquinaria 1.- Introducción La sensibilidad sobre las buenas prácticas agrarias del campo

ANEXOS Anexo 1: Encuesta Alcaldía

ANEXOS Anexo 1: Encuesta Alcaldía UNIVERSIDAD DEL ROSARIO FACULTAD DE ADMINISTRACIÓN PROYECTO: Municipio Saludable como Polo de Desarrollo Local Gobernación de Cundinamarca Universidad del Rosario ENCUESTA

ANEXOS Anexo 1: Encuesta Alcaldía UNIVERSIDAD DEL ROSARIO FACULTAD DE ADMINISTRACIÓN PROYECTO: Municipio Saludable como Polo de Desarrollo Local Gobernación de Cundinamarca Universidad del Rosario ENCUESTA

ESCUELA : CONTABILIDAD CARRERA : LIC. ADM. TURÍSTICA Y HOTELERA ASIGNATURA : CONTABILIDAD DE COSTOS Y GESTION HOTELERA CREDITOS : 5

ESCUELA : CONTABILIDAD CARRERA : LIC. ADM. TURÍSTICA Y HOTELERA ASIGNATURA : CONTABILIDAD DE COSTOS Y GESTION HOTELERA CREDITOS : 5 PRESENTACIÓN En la asignatura Contabilidad de Costos de Productos y Servicios

ESCUELA : CONTABILIDAD CARRERA : LIC. ADM. TURÍSTICA Y HOTELERA ASIGNATURA : CONTABILIDAD DE COSTOS Y GESTION HOTELERA CREDITOS : 5 PRESENTACIÓN En la asignatura Contabilidad de Costos de Productos y Servicios

Fundamentos de negocio Contabilidad > Ganas o pierdes? Estado de Resultados

Presentación En los últimos años se han llevado a cabo cambios muy importantes en los medios de comunicación, que nos permiten conocer rápidamente las situaciones políticas, económicas y sociales del mundo.

Presentación En los últimos años se han llevado a cabo cambios muy importantes en los medios de comunicación, que nos permiten conocer rápidamente las situaciones políticas, económicas y sociales del mundo.

CONTABILIDAD VII GUIA PROGRAMATICA

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CIENCIAS ECONOMICAS CURSO: CONTABILIDAD VII GUIA PROGRAMATICA PROFESOR: LIC. HELMUTH CESAR CATALAN JUAREZ CHIQUIMULA, GUATEMALA, ENERO

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA CENTRO UNIVERSITARIO DE ORIENTE CIENCIAS ECONOMICAS CURSO: CONTABILIDAD VII GUIA PROGRAMATICA PROFESOR: LIC. HELMUTH CESAR CATALAN JUAREZ CHIQUIMULA, GUATEMALA, ENERO

PARAGUAY Medición de los Ingresos de Actividades Agropecuarias

PARAGUAY Medición de los Ingresos de Actividades Agropecuarias Contenido de la presentación Secciones y preguntas específicas incluidas en la encuesta. La identificación de los ingresos de actividades

PARAGUAY Medición de los Ingresos de Actividades Agropecuarias Contenido de la presentación Secciones y preguntas específicas incluidas en la encuesta. La identificación de los ingresos de actividades

Método de Blanney Criddle para determinar la Evapotranspiración de los cultivos

Método de Blanney Criddle para determinar la Evapotranspiración de los cultivos Blanney y Criddle desarrollaron una fórmula en el Oeste de los Estados Unidos, en la que hacen intervenir la temperatura

Método de Blanney Criddle para determinar la Evapotranspiración de los cultivos Blanney y Criddle desarrollaron una fórmula en el Oeste de los Estados Unidos, en la que hacen intervenir la temperatura

CENSO AGRARIO DE CANARIAS. 1999 Lanzarote Datos generales agrícolas Todos los ámbitos

CENSO AGRARIO DE CANARIAS. 1999 Lanzarote Datos generales agrícolas Todos los ámbitos FUENTE: Instituto Nacional de Estadística (INE). Ficheros de microdatos del Censo Agrario 1999 ELABORACIÓN: Instituto

CENSO AGRARIO DE CANARIAS. 1999 Lanzarote Datos generales agrícolas Todos los ámbitos FUENTE: Instituto Nacional de Estadística (INE). Ficheros de microdatos del Censo Agrario 1999 ELABORACIÓN: Instituto

PROYECTO REACTIVACION DE LA PRODUCCION AGRICOLA EN COMUNIDADES DEL BAJO LEMPA

PROYECTO REACTIVACION DE LA PRODUCCION AGRICOLA EN COMUNIDADES DEL BAJO LEMPA. IDENTIFICACION DEL PROYECTO Nombre del proyecto: Reactivación de la producción agrícola en comunidades del Bajo Lempa afectadas

PROYECTO REACTIVACION DE LA PRODUCCION AGRICOLA EN COMUNIDADES DEL BAJO LEMPA. IDENTIFICACION DEL PROYECTO Nombre del proyecto: Reactivación de la producción agrícola en comunidades del Bajo Lempa afectadas

Nombre: Presupuesto de producción y costo de ventas

Presupuestos 1 Sesión No. 8 Nombre: Presupuesto de producción y costo de ventas Contextualización Anteriormente aprendimos acerca del pronóstico de ventas basado en las estrategias y fuerzas del mercado.

Presupuestos 1 Sesión No. 8 Nombre: Presupuesto de producción y costo de ventas Contextualización Anteriormente aprendimos acerca del pronóstico de ventas basado en las estrategias y fuerzas del mercado.

SIS - 2220 AJUSTES CONTABLES AJUSTES CONTABLES AJUSTES CONTABLES DEPRECIACIONES

SIS - 2220 AJUSTES CONTABLES ES AJUSTES CONTABLES AJUSTAR Es hacer coincidir el saldo de una cuenta con el valor real que la misma representa a una fecha determinada. P.E. Se ajusta el valor de una cuenta

SIS - 2220 AJUSTES CONTABLES ES AJUSTES CONTABLES AJUSTAR Es hacer coincidir el saldo de una cuenta con el valor real que la misma representa a una fecha determinada. P.E. Se ajusta el valor de una cuenta

El Costo. El término Costo está asociado a la idea de sacrificio.

El Costo El término Costo está asociado a la idea de sacrificio. Los costos son la herramienta básica para la asignación de los recursos a la producción de un bien o la prestación de un servicio. En términos

El Costo El término Costo está asociado a la idea de sacrificio. Los costos son la herramienta básica para la asignación de los recursos a la producción de un bien o la prestación de un servicio. En términos

CONTABILIDAD DE COSTOS I EJERCICIOS PRACTICOS

1. Elementos de Costos. CONTABILIDAD DE COSTOS I EJERCICIOS PRACTICOS Hill Corporation tiene las siguientes clasificaciones de elementos de costos: a. Salario del supervisor de producción. b. Salario del

1. Elementos de Costos. CONTABILIDAD DE COSTOS I EJERCICIOS PRACTICOS Hill Corporation tiene las siguientes clasificaciones de elementos de costos: a. Salario del supervisor de producción. b. Salario del

eccysa Entidad de Control,Certificación y Servicios Agroalimentarios

Gobierno de La Rioja Turismo, Medio Ambiente y Política Territorial Gobierno de La Rioja Agricultura y Desarrollo Económico eccysa Entidad de Control,Certificación y Servicios Agroalimentarios CUADERNO

Gobierno de La Rioja Turismo, Medio Ambiente y Política Territorial Gobierno de La Rioja Agricultura y Desarrollo Económico eccysa Entidad de Control,Certificación y Servicios Agroalimentarios CUADERNO

ESTUDIO SOCIOECONÓMICO PARA PROYECTOS DE MEJORA TERRITORIAL. Número de cuestionario

ESTUDIO SOCIOECONÓMICO PARA PROYECTOS DE MEJORA TERRITORIAL Número de cuestionario Nombre del Productor:---------------------------------------------------------------------------------- Domicilio:-------------------------------------------------------------------------------------------------

ESTUDIO SOCIOECONÓMICO PARA PROYECTOS DE MEJORA TERRITORIAL Número de cuestionario Nombre del Productor:---------------------------------------------------------------------------------- Domicilio:-------------------------------------------------------------------------------------------------

ENCUESTA NACIONAL DE HOGARES 2009

ENCUESTA NACIONAL DE HOGARES 2009 INGRESO DEL PRODUCTOR AGROPECUARIO CUESTIONARIO CONFIDENCIAL AMPARADO POR EL DECRETO LEGISLATIVO N 604 Y EL DECRETO SUPREMO 043-2001-PCM: SECRETO ESTADÍSTICO ENAHO.02

ENCUESTA NACIONAL DE HOGARES 2009 INGRESO DEL PRODUCTOR AGROPECUARIO CUESTIONARIO CONFIDENCIAL AMPARADO POR EL DECRETO LEGISLATIVO N 604 Y EL DECRETO SUPREMO 043-2001-PCM: SECRETO ESTADÍSTICO ENAHO.02

ENCUESTA NACIONAL DE INGRESOS Y GASTOS DE LOS HOGARES 2006

GOBIERNO DE NICARAGUA SEMANA DE LA ENCUESTA ENCUESTA NACIONAL DE INGRESOS Y GASTOS DE LOS HOGARES 2006 Departamento UBICACIÓN DE LA VIVIENDA Municipio NUMERO DE FORMULARIO 5 Unidad Primaria de Muestra

GOBIERNO DE NICARAGUA SEMANA DE LA ENCUESTA ENCUESTA NACIONAL DE INGRESOS Y GASTOS DE LOS HOGARES 2006 Departamento UBICACIÓN DE LA VIVIENDA Municipio NUMERO DE FORMULARIO 5 Unidad Primaria de Muestra

Contabilidad Financiera - Administración

CONTABILIDAD DE INVENTARIOS El objetivo principal de este capítulo es mostrar los métodos y procedimientos para valuar los inventarios en el balance general y para registrar el costo de los artículos vendidos

CONTABILIDAD DE INVENTARIOS El objetivo principal de este capítulo es mostrar los métodos y procedimientos para valuar los inventarios en el balance general y para registrar el costo de los artículos vendidos

PLAN DE ACCION 2014 PARA ALCALDE MUNICIPAL PRESENTADO POR UNIDAD MUNICIPAL DE ASISTENCIA TECNICAN AGROPECUARIA UMATA

PLAN DE ACCION 2014 PARA ALCALDE MUNICIPAL PRESENTADO POR UNIDAD MUNICIPAL DE ASISTENCIA TECNICAN AGROPECUARIA 29 DE ENERO de 2014 MISION Trabajar continuamente en los proyectos productivos del Municipio.

PLAN DE ACCION 2014 PARA ALCALDE MUNICIPAL PRESENTADO POR UNIDAD MUNICIPAL DE ASISTENCIA TECNICAN AGROPECUARIA 29 DE ENERO de 2014 MISION Trabajar continuamente en los proyectos productivos del Municipio.

COSTOS DE PRODUCCION POR HECTAREA DE CEBADA GRANO

COSTOS DE PRODUCCION POR HECTAREA DE CEBADA GRANO Departamento : Ica Area Total del Cultivo(Has.) : Provincia : Pisco(Sierra) Tenencia de la Tierra : Propia Distrito : Tipo de Suelo : Todo tipo sue Cultivo,

COSTOS DE PRODUCCION POR HECTAREA DE CEBADA GRANO Departamento : Ica Area Total del Cultivo(Has.) : Provincia : Pisco(Sierra) Tenencia de la Tierra : Propia Distrito : Tipo de Suelo : Todo tipo sue Cultivo,

No. de Créditos: 4 No. de horas semanales: 4 horas académicas PRERREQUISITOS: Prueba de admisión PROFESOR : María del Carmen Vallejo Salazar

PONTIFICIA UNIVERSIDAD CATOLICA DEL ECUADOR FACULTAD DE ECONOMIA PLAN 3602 PRIMER SEMESTRE 2007-2008 1. DATOS INFORMATIVOS: ASIGNATURA: CONTABILIDAD I CODIGO: 20043 AREA: Contable NIVEL: Primero No. de

PONTIFICIA UNIVERSIDAD CATOLICA DEL ECUADOR FACULTAD DE ECONOMIA PLAN 3602 PRIMER SEMESTRE 2007-2008 1. DATOS INFORMATIVOS: ASIGNATURA: CONTABILIDAD I CODIGO: 20043 AREA: Contable NIVEL: Primero No. de

Departamento de Boyacá

ALIANZA PARA LA PRODUCCIÓN Y COMERCIALIZACIÓN DE UCHUVA EN EL MUNICIPIO DE VENTAQUEMADA Ventaquemada Departamento de Boyacá Comisión Intersectorial Regional Ago. 17 / 07 OBJETIVO Y METAS METAS OBJETIVO

ALIANZA PARA LA PRODUCCIÓN Y COMERCIALIZACIÓN DE UCHUVA EN EL MUNICIPIO DE VENTAQUEMADA Ventaquemada Departamento de Boyacá Comisión Intersectorial Regional Ago. 17 / 07 OBJETIVO Y METAS METAS OBJETIVO

ONTABILIDAD RIBUTARIA ÁSICA Para Secretarias y Personal Administrativo

1 C CURSO T ONTABILIDAD RIBUTARIA ÁSICA Para Secretarias y Personal Administrativo B Curso dirigido a secretarias, asistentes de gerencia, administrativos, tesoreros, cajeros, asistentes contables, personal

1 C CURSO T ONTABILIDAD RIBUTARIA ÁSICA Para Secretarias y Personal Administrativo B Curso dirigido a secretarias, asistentes de gerencia, administrativos, tesoreros, cajeros, asistentes contables, personal

Guía de aprendizaje. Objetivo General: Conocer, identificar y aplicar las sistemas de costos por procesos y costos conjuntos

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Sistema de Costos por Procesos. Objetivo General: Conocer, identificar y aplicar las sistemas de costos por procesos

Liceo Polivalente Juan Antonio Ríos Quinta Normal Guía de aprendizaje Unidad Temática: Sistema de Costos por Procesos. Objetivo General: Conocer, identificar y aplicar las sistemas de costos por procesos

Conocer los diferentes sistemas de costeo que sirvan como herramienta de toma de decisiones.

Página 1 de 5 FACULTAD: CIENCIAS ECONÓMICAS Y EMPRESARIALES PROGRAMA: ADMINISTRACIÓN DE EMPRESAS PRORAMA: ADMINISTRACIÓN DE EMPRESAS CURSO: COSTOS Y PRESUPUESTOS CODIGO: 160103 ÁREA: PROFESIONAL REQUISITOS:

Página 1 de 5 FACULTAD: CIENCIAS ECONÓMICAS Y EMPRESARIALES PROGRAMA: ADMINISTRACIÓN DE EMPRESAS PRORAMA: ADMINISTRACIÓN DE EMPRESAS CURSO: COSTOS Y PRESUPUESTOS CODIGO: 160103 ÁREA: PROFESIONAL REQUISITOS:

COMPONENTES TECNOLÓGICOS DE MAÍZ FORRAJERO PARA ENSILADO

COMPONENTES TECNOLÓGICOS DE MAÍZ FORRAJERO PARA ENSILADO INTRODUCCIÓN El maíz es un forraje con una alta productividad de materia seca y eficiencia en el uso del agua de riego. El ensilado de maíz se caracteriza

COMPONENTES TECNOLÓGICOS DE MAÍZ FORRAJERO PARA ENSILADO INTRODUCCIÓN El maíz es un forraje con una alta productividad de materia seca y eficiencia en el uso del agua de riego. El ensilado de maíz se caracteriza

METODO DE ANALISIS DE SISTEMA DE COSECHA FORESTAL. puede aplicar un criterio económico, ambiental, social, de balance energético, un criterio etc.

METODO DE ANALISIS DE SISTEMA DE COSECHA FORESTAL El análisis de un sistema de cosecha forestal se puede hacer con diferentes criterios y objetivos. Se puede aplicar un criterio económico, ambiental, social,

METODO DE ANALISIS DE SISTEMA DE COSECHA FORESTAL El análisis de un sistema de cosecha forestal se puede hacer con diferentes criterios y objetivos. Se puede aplicar un criterio económico, ambiental, social,

UNIVERSIDAD DEL VALLE FORMANDO LOS LÍDERES DEL MAÑANA

Domingo, 25 de Mayo de 2014. UNIDAD I: SISTEMA DE COSTOS POR ÒRDENES DE TRABAJO Objetivos de unidad: - Comprendan la utilidad del costo por órdenes de producción (o pedido). - Expliquen los diferentes

Domingo, 25 de Mayo de 2014. UNIDAD I: SISTEMA DE COSTOS POR ÒRDENES DE TRABAJO Objetivos de unidad: - Comprendan la utilidad del costo por órdenes de producción (o pedido). - Expliquen los diferentes

Contexto Regional. Fuente: Boletín Técnico Producto Interno Bruto- DANE

2,3 % Aporte de sector Agro al PIB trimestre I 2015 Contexto Regional Fuente: Boletín Técnico Producto Interno Bruto- DANE Principales Productos Agrícolas del Valle del Cauca Contexto Regional 1. Cultivos

2,3 % Aporte de sector Agro al PIB trimestre I 2015 Contexto Regional Fuente: Boletín Técnico Producto Interno Bruto- DANE Principales Productos Agrícolas del Valle del Cauca Contexto Regional 1. Cultivos

Información básica del Sector agropecuario Estado de México

Información básica del Sector agropecuario Estado de México Noviembre de 2014 Instituto de Administración Pública del Estado de México. Derechos reservados Objetivo El objetivo del presente documento es

Información básica del Sector agropecuario Estado de México Noviembre de 2014 Instituto de Administración Pública del Estado de México. Derechos reservados Objetivo El objetivo del presente documento es

Palabra clave 2: Palabra clave 3: Pejibaye

Nombre de la tecnología: Caracterización de selecciones de pejibaye para fruto y palmito Código: CD-003 Nombre común: Pejibaye Nombre científico: Bactris gasipaes H.B.K Palabra clave 1: Palabra clave 2:

Nombre de la tecnología: Caracterización de selecciones de pejibaye para fruto y palmito Código: CD-003 Nombre común: Pejibaye Nombre científico: Bactris gasipaes H.B.K Palabra clave 1: Palabra clave 2:

UNIDAD DE COMPETENCIA VI

UNIDAD DE COMPETENCIA VI Contabilidad agropecuaria Propósito: Genera la información económica útil para la toma de decisiones a través de la determinación de los costos de capital, de operación y utilitarios

UNIDAD DE COMPETENCIA VI Contabilidad agropecuaria Propósito: Genera la información económica útil para la toma de decisiones a través de la determinación de los costos de capital, de operación y utilitarios

DE FRIJOL O MAÍZ PROYECTO RED DE INNOVACIÓN AGRÍCOLA. Proyecto Red SICTA 1

CUADERNO DE COSTOS DE PARCELAS DE FRIJOL O MAÍZ PROYECTO RED DE INNOVACIÓN AGRÍCOLA Proyecto Red SICTA Proyecto Red SICTA INSTRUCTIVO DE USO DEL CUADERNO Debe llenarse con lápiz de gráfito para poder borrar

CUADERNO DE COSTOS DE PARCELAS DE FRIJOL O MAÍZ PROYECTO RED DE INNOVACIÓN AGRÍCOLA Proyecto Red SICTA Proyecto Red SICTA INSTRUCTIVO DE USO DEL CUADERNO Debe llenarse con lápiz de gráfito para poder borrar

EL CULTIVO ECOLÓGICO EN EL TALLER DE EMPLEO EL GRECO El pasado mes de mayo se puso en marcha el Taller de Empleo El Greco sobre Producción Agraria

EL CULTIVO ECOLÓGICO EN EL TALLER DE EMPLEO EL GRECO El pasado mes de mayo se puso en marcha el Taller de Empleo El Greco sobre Producción Agraria Ecológica, en El Bonillo. Este taller, que tiene una duración

EL CULTIVO ECOLÓGICO EN EL TALLER DE EMPLEO EL GRECO El pasado mes de mayo se puso en marcha el Taller de Empleo El Greco sobre Producción Agraria Ecológica, en El Bonillo. Este taller, que tiene una duración

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE. Qué es la partida doble?

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE Qué es la partida doble? La contabilización de los hechos contables se realiza basándose

Curso virtual Contabilidad en las organizaciones - SENA. TEMA: La contabilidad como un proceso 2.2 LA PARTIDA DOBLE Qué es la partida doble? La contabilización de los hechos contables se realiza basándose

El patrimonio y las cuentas de la empresa

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

El patrimonio y las cuentas de la empresa El patrimonio El patrimonio de la empresa Bienes Derechos Dinero en caja Dinero en cuenta corriente Local Furgoneta Equipo informático Mobiliario de la tienda

Facultad de ciencias empresariales

Practico 1 La empresa Agrícola GRANITO DE ORO SRL el cual se dedica al cultivo del arroz proporciona los siguientes datos agrícolas. 450 hectáreas del cual 390 hectáreas son productivas en 235 $us. / Ha;

Practico 1 La empresa Agrícola GRANITO DE ORO SRL el cual se dedica al cultivo del arroz proporciona los siguientes datos agrícolas. 450 hectáreas del cual 390 hectáreas son productivas en 235 $us. / Ha;

MATERIA PRIMA. Es el elemento básico del producto terminado, constituye un factor importante en el costo de producción.

MATERIA PRIMA Es el elemento básico del producto terminado, constituye un factor importante en el costo de producción. Se puede presentar bajo los siguientes aspectos: 1. Materiales en forma estática -

MATERIA PRIMA Es el elemento básico del producto terminado, constituye un factor importante en el costo de producción. Se puede presentar bajo los siguientes aspectos: 1. Materiales en forma estática -

Sede Electrónica de la Seguridad Social. Una vez obtenga el Informe de Vida Laboral vuelva a esta página y lea la siguiente información:

Page 1 of 6 S e g u r i d a d S o c i a l Buscar Introduzca texto sede Electrónica Inicio Ciudadanos Empresas y Profesionales Administraciones y Mutuas Tablón de Edictos y Anuncios Mi sede electrónica

Page 1 of 6 S e g u r i d a d S o c i a l Buscar Introduzca texto sede Electrónica Inicio Ciudadanos Empresas y Profesionales Administraciones y Mutuas Tablón de Edictos y Anuncios Mi sede electrónica

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE. Metodología de las Estadísticas sobre utilización de los de medios de producción

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE Metodología de las Estadísticas sobre utilización de los de medios de producción 1.- Introducción La sensibilidad sobre las buenas prácticas agrarias

MINISTERIO DE AGRICULTURA, ALIMENTACIÓN Y MEDIO AMBIENTE Metodología de las Estadísticas sobre utilización de los de medios de producción 1.- Introducción La sensibilidad sobre las buenas prácticas agrarias

PARTE PRÁCTICA: NO es válida la contestación si se usa únicamente los números de cuentas (que no son obligatorios)

") UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

UNIVERSIDAD NACIONAL DE EDUCACIÓN A DISTANCIA. CURSO ACADÉMICO 2005/2006 CARRERA: INFORMATICA DE GESTIÓN (Plan antiguo: Código: 41) (Plan nuevo: Código: 54) ASIGNATURA: INTRODUCCIÓN A LA CONTABILIDAD (Plan

Universidad Politécnica de Nicaragua Sede Estelí

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

III UNIDAD: REGISTRO DE OPERACIONES DE COSTOS Y CICLO CONTABLE. 1. Flujo contable de operaciones aplicando catalogo de cuentas de empresa industrial. Una unidad de costos se refiere a las unidades de producción

PANORAMA DE LA AGRICULTURA DE AMÉRICA LATINA Y EL CARIBE: 1990-2000 JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO

PANORAMA DE LA AGRICULTURA DE AMÉRICA LATINA Y EL CARIBE: 1990-2000 JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO SITUACIÓN DE LA PRODUCCIÓN SITUACIÓN DE LA PRODUCCIÓN El desempeño del sector agropecuario en

PANORAMA DE LA AGRICULTURA DE AMÉRICA LATINA Y EL CARIBE: 1990-2000 JOSÉ ANTONIO OCAMPO SECRETARIO EJECUTIVO SITUACIÓN DE LA PRODUCCIÓN SITUACIÓN DE LA PRODUCCIÓN El desempeño del sector agropecuario en

Guía rápida de ayuda ECOGAN

Guía rápida de ayuda ECOGAN A través del contenido de esta Guía Rápida de ayuda, el usuario podrá informarse acerca del manejo y de las principales funciones que ofrece la aplicación para el calculo de

Guía rápida de ayuda ECOGAN A través del contenido de esta Guía Rápida de ayuda, el usuario podrá informarse acerca del manejo y de las principales funciones que ofrece la aplicación para el calculo de

ÁREA DE AGRICULTURA Y GANADERÍA ÁREA DE AGRICULTURA Y GANADERÍA

EL CULTIVO DEL ALOE Cabildo de Lanzarote Consejería de Agricultura y Ganadería Información Granja Agrícola Experimental De Lunes a Viernes de 08:00 a 15:00 h. Teléfonos: 928 83 65 90/91 granjaexperimental@cabildodelanzarote.com

EL CULTIVO DEL ALOE Cabildo de Lanzarote Consejería de Agricultura y Ganadería Información Granja Agrícola Experimental De Lunes a Viernes de 08:00 a 15:00 h. Teléfonos: 928 83 65 90/91 granjaexperimental@cabildodelanzarote.com

IV-1. División departamental

Área Contabilidad y Costos Contenido Metodología para el desarrollo de un sistema de costos por procesos - 1 INFORMES ESPECIALES Normas Internacionales de Información Financiera NIIF (Parte V) - 6 Inversiones

Área Contabilidad y Costos Contenido Metodología para el desarrollo de un sistema de costos por procesos - 1 INFORMES ESPECIALES Normas Internacionales de Información Financiera NIIF (Parte V) - 6 Inversiones

Contabilidad General. Sesión 7: Registro de las transacciones de una entidad

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

Contabilidad General Sesión 7: Registro de las transacciones de una entidad Contextualización El registro de las operaciones es de suma importancia para producir información que sea útil a las personas;

Elgin Antonio Vivas Viachica iieds.blogspot.com 25 de Agosto 2015

Factores claves para una agricultura sostenible a escala de los pequeños productores Elgin Antonio Vivas Viachica iieds.blogspot.com Elgin.vivas@gmail.com 25 de Agosto 2015 Nivel de complejidad intersectorial

Factores claves para una agricultura sostenible a escala de los pequeños productores Elgin Antonio Vivas Viachica iieds.blogspot.com Elgin.vivas@gmail.com 25 de Agosto 2015 Nivel de complejidad intersectorial

La actividad agrícola se realiza a través de la administración por parte de una

MATERIAL Nº 4 ASPECTOS CONTABLES DE LA ACTIVIDAD AGRARIA INTRODUCCION. La actividad agrícola se realiza a través de la administración por parte de una empresa en relación a la transformación biológica

MATERIAL Nº 4 ASPECTOS CONTABLES DE LA ACTIVIDAD AGRARIA INTRODUCCION. La actividad agrícola se realiza a través de la administración por parte de una empresa en relación a la transformación biológica

Encuesta Nacional Agropecuaria 2012

Encuesta Nacional Agropecuaria 2012 La Encuesta Nacional Agropecuaria 2012 Contenido de la presentación Así hicimos la ENA 2012 Resultados Publicación de resultados Así hicimos la ENA 2012 Objetivo. Selección

Encuesta Nacional Agropecuaria 2012 La Encuesta Nacional Agropecuaria 2012 Contenido de la presentación Así hicimos la ENA 2012 Resultados Publicación de resultados Así hicimos la ENA 2012 Objetivo. Selección

MANO DE OBRA EMPLEADA EN LA PRODUCCION, COSECHA Y AGROINDUSTRIA DEL CAFÉ, DURANTE EL AÑO COSECHA 2009/10.

MANO DE OBRA EMPLEADA EN LA PRODUCCION, COSECHA Y AGROINDUSTRIA DEL CAFÉ, DURANTE EL AÑO COSECHA 2009/10. I. INTRODUCCIÓN Mario Magdiel Salazar * Octubre de 2010 El cultivo del café es un rubro de mucha

MANO DE OBRA EMPLEADA EN LA PRODUCCION, COSECHA Y AGROINDUSTRIA DEL CAFÉ, DURANTE EL AÑO COSECHA 2009/10. I. INTRODUCCIÓN Mario Magdiel Salazar * Octubre de 2010 El cultivo del café es un rubro de mucha

Contabilidad de costos. Tema 1. Introducción a la contabilidad. Tipos de costos LAR

CONTABILIDAD DE COSTOS La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción,

CONTABILIDAD DE COSTOS La contabilidad de costos es un sistema de información para predeterminar, registrar, acumular, distribuir, controlar, analizar, interpretar e informar de los costos de producción,

Resultados de la encuesta de cánones de arrendamientos rústicos en Andalucía

Consejería de Agricultura, Pesca y Desarrollo Rural Resultados de la encuesta de cánones de arrendamientos rústicos en Andalucía Año 2014 (*Datos provisionales) SERVICIO DE ESTUDIOS Y ESTADÍSTICAS Secretaría

Consejería de Agricultura, Pesca y Desarrollo Rural Resultados de la encuesta de cánones de arrendamientos rústicos en Andalucía Año 2014 (*Datos provisionales) SERVICIO DE ESTUDIOS Y ESTADÍSTICAS Secretaría

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 8 Nombre: Inventarios Contextualización La importancia de ejercer un control eficaz de los inventarios se base en que al tener un buen manejo al controlar pedidos atrasados

Contabilidad Financiera 1 Sesión No. 8 Nombre: Inventarios Contextualización La importancia de ejercer un control eficaz de los inventarios se base en que al tener un buen manejo al controlar pedidos atrasados

Tema 5. La actividad económica

1. Actividad económica: definición y agentes económicos Actividad económica es el proceso mediante el cual se obtienen e intercambian los bienes y servicios que cubren las necesidades de las personas.

1. Actividad económica: definición y agentes económicos Actividad económica es el proceso mediante el cual se obtienen e intercambian los bienes y servicios que cubren las necesidades de las personas.

Agricultura en campo ajeno

Agricultura en campo ajeno En lo que a negocios de siembra en campo ajeno se refiere, 2 metodologías son las más utilizadas; el alquiler y la aparcería, aunque no necesariamente son las únicas. En este

Agricultura en campo ajeno En lo que a negocios de siembra en campo ajeno se refiere, 2 metodologías son las más utilizadas; el alquiler y la aparcería, aunque no necesariamente son las únicas. En este

INSTITUTO SUPERIOR DE ENSEÑANZA Y EXTENSIÓN AGROPECUARIA

SOCIEDAD RURAL ARGENTINA INSTITUTO SUPERIOR DE ENSEÑANZA Y EXTENSIÓN AGROPECUARIA Carrera: Técnico Superior en Producción y Administración Rural Asignatura: Fundamentos de la Administración Agropecuaria

SOCIEDAD RURAL ARGENTINA INSTITUTO SUPERIOR DE ENSEÑANZA Y EXTENSIÓN AGROPECUARIA Carrera: Técnico Superior en Producción y Administración Rural Asignatura: Fundamentos de la Administración Agropecuaria

CARRERA PROFESIONAL DE MERCADOTECNIA SILABO

CARRERA PROFESIONAL DE MERCADOTECNIA I. INFORMACIÓN GENERAL SILABO 1. Asignatura : Costos y Presupuesto 2. Carrera Profesional : Mercadotecnia 3. Duración : 18 semanas académicas 4. Horas semanales : 03

CARRERA PROFESIONAL DE MERCADOTECNIA I. INFORMACIÓN GENERAL SILABO 1. Asignatura : Costos y Presupuesto 2. Carrera Profesional : Mercadotecnia 3. Duración : 18 semanas académicas 4. Horas semanales : 03

Newsletter Actualidad Contable. Novedades y práctica sobre el PGC 2007 y las NIIF. Autora: Mónica Fernández González. Universidad Europea de Madrid.

92.- Cambios de criterio contable en existencias Autora: Mónica Fernández González. Universidad Europea de Madrid. La sociedad «BOLOS, SA», se dedica a la distribución de cosméticos (mercaderías) y en

92.- Cambios de criterio contable en existencias Autora: Mónica Fernández González. Universidad Europea de Madrid. La sociedad «BOLOS, SA», se dedica a la distribución de cosméticos (mercaderías) y en

Supuesto Tema 11 35.000 5.000 50.000 1.000

Supuesto Tema 11 El día 1 de septiembre de 200X, la empresa LENISA comenzó el proceso de elaboración del presupuesto maestro para 200X+1. Después de analizar todos los factores relevantes, los directivos

Supuesto Tema 11 El día 1 de septiembre de 200X, la empresa LENISA comenzó el proceso de elaboración del presupuesto maestro para 200X+1. Después de analizar todos los factores relevantes, los directivos

UNIVERSIDAD DE GUADALAJARA

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS VALLES PROGRAMA DE ESTUDIO Sistema contable I.- DATOS GENERALES DEL PROGRAMA DE ESTUDIOS 1. Nombre de la Asignatura: Sistema contable 2. Clave de

UNIVERSIDAD DE GUADALAJARA CENTRO UNIVERSITARIO DE LOS VALLES PROGRAMA DE ESTUDIO Sistema contable I.- DATOS GENERALES DEL PROGRAMA DE ESTUDIOS 1. Nombre de la Asignatura: Sistema contable 2. Clave de

Contabilidad de Costos. Sesión 4: Control y Evaluación de los Elementos del Costo

Contabilidad de Costos Sesión 4: Control y Evaluación de los Elementos del Costo Contextualización En esta sesión aprenderás a calcular la valuación de inventarios por los tres métodos más importantes

Contabilidad de Costos Sesión 4: Control y Evaluación de los Elementos del Costo Contextualización En esta sesión aprenderás a calcular la valuación de inventarios por los tres métodos más importantes

Estándares e informes económicos de otros cultivos anuales

Capítulo 7 Estándares e informes económicos de otros cultivos anuales Jorge González U. Agustín Vidal V. Viviana Barahona L. Álvaro Vega S. Christian Alfaro J. Fernando Fernández E. En avena se evaluaron

Capítulo 7 Estándares e informes económicos de otros cultivos anuales Jorge González U. Agustín Vidal V. Viviana Barahona L. Álvaro Vega S. Christian Alfaro J. Fernando Fernández E. En avena se evaluaron

390411 - MHEV - Mecanización Hortofrutícola y de Espacios Verdes

Unidad responsable: Unidad que imparte: Curso: Titulación: Créditos ECTS: 2016 390 - ESAB - Escuela Superior de Agricultura de Barcelona 745 - EAB - Departamento de Ingeniería Agroalimentaria y Biotecnología

Unidad responsable: Unidad que imparte: Curso: Titulación: Créditos ECTS: 2016 390 - ESAB - Escuela Superior de Agricultura de Barcelona 745 - EAB - Departamento de Ingeniería Agroalimentaria y Biotecnología

Guía para cultivar sorgo forrajero de riego para pastoreo, verdeo y henificado en el norte y centro de Coahuila

Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias Centro de Investigación Regional del Noreste Campo Experimental Zaragoza Guía para cultivar sorgo forrajero de riego para pastoreo,

Instituto Nacional de Investigaciones Forestales, Agrícolas y Pecuarias Centro de Investigación Regional del Noreste Campo Experimental Zaragoza Guía para cultivar sorgo forrajero de riego para pastoreo,

Integradora 1 Estados financieros básicos

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

Análisis de la Información Financiera Integradora 1 Estados financieros básicos Estados financieros básicos Al finalizar la actividad integradora, serás capaz de: Citar la utilidad de los estados financieros

CULTIVO MAIZ BLANCO. Análisis de rentabilidad O-I I 2005/2006 y Costos de cultivo O-I I 2006/2007

Dirección de Consultoría de Agronegocios Direccion Regional del Noroeste Residencia Estatal Sinaloa CULTIVO MAIZ BLANCO Análisis de rentabilidad O-I I 2005/2006 y Costos de cultivo O-I I 2006/2007 Octubre

Dirección de Consultoría de Agronegocios Direccion Regional del Noroeste Residencia Estatal Sinaloa CULTIVO MAIZ BLANCO Análisis de rentabilidad O-I I 2005/2006 y Costos de cultivo O-I I 2006/2007 Octubre

Ficha técnico-económica Poroto guarda (seco) Región Maule

Región Maule") Ficha técnico-económica Poroto guarda (seco) Región Maule Parámetros generales A 1 hectárea junio 2017 Variedad: Torcaza Tecnología de riego: surco Destino de producción: consumo grano seco Densidad (Plantas/ha):

Ficha técnico-económica Poroto guarda (seco) Región Maule Parámetros generales A 1 hectárea junio 2017 Variedad: Torcaza Tecnología de riego: surco Destino de producción: consumo grano seco Densidad (Plantas/ha):

Contribuciones del INIFAP a la Democratización de la Productividad a través de la Innovación Tecnológica y el Extensionismo Rural

Contribuciones del INIFAP a la Democratización de la Productividad a través de la Innovación Tecnológica y el Extensionismo Rural México, D.F., 5 de noviembre de 2013 40 Aniversario Crecimiento Económico

Contribuciones del INIFAP a la Democratización de la Productividad a través de la Innovación Tecnológica y el Extensionismo Rural México, D.F., 5 de noviembre de 2013 40 Aniversario Crecimiento Económico

CUADERNO DE COSTOS DE PARCELAS DE FRIJOL O MAÍZ PROYECTO RED DE INNOVACIÓN AGRÍCOLA

CUADERNO DE COSTOS DE PARCELAS DE FRIJOL O MAÍZ PROYECTO RED DE INNOVACIÓN AGRÍCOLA Proyecto Red SICTA INSTRUCTIVO DE USO DEL CUADERNO Debe llenarse con lápiz de gráfito para poder borrar en caso de equivocaciones.

CUADERNO DE COSTOS DE PARCELAS DE FRIJOL O MAÍZ PROYECTO RED DE INNOVACIÓN AGRÍCOLA Proyecto Red SICTA INSTRUCTIVO DE USO DEL CUADERNO Debe llenarse con lápiz de gráfito para poder borrar en caso de equivocaciones.

Resultados Encuesta Nacional Agropecuaria 2008

Re s u l t a d o s Encuesta Nacional Agropecuaria 2008 Elaborado por el Instituto Nacional de Estadística Depósito Legal Nº 4-1 - 373-09 P.O. La Paz, noviembre de 2009 Calle Carrasco N 1391 - Miraflores

Re s u l t a d o s Encuesta Nacional Agropecuaria 2008 Elaborado por el Instituto Nacional de Estadística Depósito Legal Nº 4-1 - 373-09 P.O. La Paz, noviembre de 2009 Calle Carrasco N 1391 - Miraflores

CÁLCULO DE COSTOS AGRICOLAS EN PARCELAS DE MAIZ O FRIJOL DE PEQUEÑOS PRODUCTORES

CÁLCULO DE COSTOS AGRICOLAS EN PARCELAS DE MAIZ O FRIJOL DE PEQUEÑOS PRODUCTORES Red SICTA, es una iniciativa conjunta de la Agencia Suiza para el Desarrollo y la Cooperación (COSUDE) y del Instituto Interamericano

CÁLCULO DE COSTOS AGRICOLAS EN PARCELAS DE MAIZ O FRIJOL DE PEQUEÑOS PRODUCTORES Red SICTA, es una iniciativa conjunta de la Agencia Suiza para el Desarrollo y la Cooperación (COSUDE) y del Instituto Interamericano

Instituto Navarro de Tecnologías e Infraestructuras Agroalimentarias, S.A. División ITG. Cultivos Energéticos. Alberto Lafarga

ENERGÍA Biocombustibles EN COMUNIDADES y Cultivos DE Energéticos REGANTES Instituto Navarro de Tecnologías e Infraestructuras Agroalimentarias, S.A. División ITG Biocombustibles y Cultivos Energéticos

ENERGÍA Biocombustibles EN COMUNIDADES y Cultivos DE Energéticos REGANTES Instituto Navarro de Tecnologías e Infraestructuras Agroalimentarias, S.A. División ITG Biocombustibles y Cultivos Energéticos

ANÁLISIS DE COSTOS LIC. DAN ABNER TITO MAMANI LIC. DAN ABNER TITO M.

ANÁLISIS DE COSTOS LIC. DAN ABNER TITO MAMANI OBJETIVOS DEL CURSO Capacidad terminal 1. Determinar los presupuestos y costos para la empresa. Criterio de Evaluación 1. 2 Elabora presupuestos operativos

ANÁLISIS DE COSTOS LIC. DAN ABNER TITO MAMANI OBJETIVOS DEL CURSO Capacidad terminal 1. Determinar los presupuestos y costos para la empresa. Criterio de Evaluación 1. 2 Elabora presupuestos operativos

Normas Internacionales de Información n Financiera NIC 2 Inventarios

Normas Internacionales de Información n Financiera NIC 2 Inventarios Lic. Aud.. VLADIMIR M. BLANCOURT Junio, 2010 Alcance Aplica para todo tipo de inventarios Trabajos en curso Instrumentos financieros

Normas Internacionales de Información n Financiera NIC 2 Inventarios Lic. Aud.. VLADIMIR M. BLANCOURT Junio, 2010 Alcance Aplica para todo tipo de inventarios Trabajos en curso Instrumentos financieros

DATOS DEL CICLO DE VIDA

DATOS DEL CICLO DE VIDA Legumbre alubia pinta - Evangelina Muñoz - CYL - FADEMUR Se realiza el análisis de ciclo de vida y cálculo de huella de carbono de la producción y elaboración de alubia pinta cultivada

DATOS DEL CICLO DE VIDA Legumbre alubia pinta - Evangelina Muñoz - CYL - FADEMUR Se realiza el análisis de ciclo de vida y cálculo de huella de carbono de la producción y elaboración de alubia pinta cultivada

MINISTERIO DE AGRICULTURA Y GANADERIA. MAG

MINISTERIO DE AGRICULTURA Y GANADERIA. MAG VOLUMEN 22 S DE PRODUCCIÓN 2012-2013 DIRECCIÓN GENERAL DE ECONOMÍA AGROPECUARIA. DIVISIÓN DE ESTADÍSTICAS AGROPECUARIAS. República de El Salvador, C.A. Final

MINISTERIO DE AGRICULTURA Y GANADERIA. MAG VOLUMEN 22 S DE PRODUCCIÓN 2012-2013 DIRECCIÓN GENERAL DE ECONOMÍA AGROPECUARIA. DIVISIÓN DE ESTADÍSTICAS AGROPECUARIAS. República de El Salvador, C.A. Final

Semilleros: Preparación de plantas para el huerto.

Semilleros: Preparación de plantas para el huerto. Existe una gran variedad de plantas que podemos cultivar en el huerto. En el mercado hay una gran diversidad de plantas, más de 100 variedades de tomate

Semilleros: Preparación de plantas para el huerto. Existe una gran variedad de plantas que podemos cultivar en el huerto. En el mercado hay una gran diversidad de plantas, más de 100 variedades de tomate

Semana 7. Utilidad. Semana Rentabilidad 8. Empecemos! Qué sabes de...? El reto es...

Semana Rentabilidad 8 Semana 7 Empecemos! Bienvenidos a una nueva semana! En ésta seguiremos avanzando en el tema de las actividades de las empresas con resultados económicos positivos, profundizando especialmente

Semana Rentabilidad 8 Semana 7 Empecemos! Bienvenidos a una nueva semana! En ésta seguiremos avanzando en el tema de las actividades de las empresas con resultados económicos positivos, profundizando especialmente

ACTIVIDAD AGROPECUARIA Y ACTIVOS BIOLÓGICOS

ACTIVIDAD AGROPECUARIA Y ACTIVOS BIOLÓGICOS Año 2018 ACTIVIDAD AGRÍCOLA 1. El 05/10/18, Productor siembra soja erogando $ 50.000.- (semillas, fertilizantes, tareas agrícolas). Al cierre del ejercicio,

ACTIVIDAD AGROPECUARIA Y ACTIVOS BIOLÓGICOS Año 2018 ACTIVIDAD AGRÍCOLA 1. El 05/10/18, Productor siembra soja erogando $ 50.000.- (semillas, fertilizantes, tareas agrícolas). Al cierre del ejercicio,

SILABO CONTABILIDAD DE COSTOS

SILABO CONTABILIDAD DE COSTOS 1. DATOS INFORMATIVOS 1.1. Asignatura : CONTABILIDAD DE COSTOS 1.2. Código : 0302-03-321 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

SILABO CONTABILIDAD DE COSTOS 1. DATOS INFORMATIVOS 1.1. Asignatura : CONTABILIDAD DE COSTOS 1.2. Código : 0302-03-321 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

Instituto Nacional de Estadística y Censos. Ing. Roberto Lutz P. roberto.lutz@inec.go.cr

Instituto Nacional de Estadística y Censos. Ing. Roberto Lutz P. roberto.lutz@inec.go.cr Taller Mesoamericano de Capacitación para los Inventarios de Emisiones y Planes de Mitigación en el Sector Agricultura,

Instituto Nacional de Estadística y Censos. Ing. Roberto Lutz P. roberto.lutz@inec.go.cr Taller Mesoamericano de Capacitación para los Inventarios de Emisiones y Planes de Mitigación en el Sector Agricultura,

BENEFICIOS DE LA DESTRUCCIÓN OPORTUNA DE LA SOCA DEL TABACO

FEDERACIÓN NACIONAL DE TABACALEROS TABACOS RUBIOS DE COLOMBIA S.A C.I. TAIRONA S.A SUBGERENCIA DE PROTECCIÓN Y REGULACIÓN AGRÍCOLA BENEFICIOS DE LA DESTRUCCIÓN OPORTUNA DE LA SOCA DEL TABACO Instituto

FEDERACIÓN NACIONAL DE TABACALEROS TABACOS RUBIOS DE COLOMBIA S.A C.I. TAIRONA S.A SUBGERENCIA DE PROTECCIÓN Y REGULACIÓN AGRÍCOLA BENEFICIOS DE LA DESTRUCCIÓN OPORTUNA DE LA SOCA DEL TABACO Instituto

FONDO PARA EL FOMENTO Y APOYO A LA INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA EN BIOSEGURIDAD Y BIOTECNOLOGÍA

FONDO PARA EL FOMENTO Y APOYO A LA INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA EN BIOSEGURIDAD Y BIOTECNOLOGÍA CONVOCATORIA PARA LA EXPOSICIÓN DE PROPUESTAS A LAS DEMANDAS DE BIOTECNOLOGÍA CIBIOGEM 2014 La

FONDO PARA EL FOMENTO Y APOYO A LA INVESTIGACIÓN CIENTÍFICA Y TECNOLÓGICA EN BIOSEGURIDAD Y BIOTECNOLOGÍA CONVOCATORIA PARA LA EXPOSICIÓN DE PROPUESTAS A LAS DEMANDAS DE BIOTECNOLOGÍA CIBIOGEM 2014 La

2. ESPARRAGOS, CULTIVO, PRODUCCIÓN E INDUSTRIALIZACIÓN RIPALME E.I.R.L. Lima, Perú 2006. 135pp. ARN: PE2010200274/ COD.

1. CRIANZA Y COMERCIALIZACIÓN DE CERDOS Lima, Perú Setiembre,2002. 135pp. ARN: PE2010200285/ COD. R20C23c LP Este documento proporciona información mejoramiento de la camada, materiales de infraestructura,

1. CRIANZA Y COMERCIALIZACIÓN DE CERDOS Lima, Perú Setiembre,2002. 135pp. ARN: PE2010200285/ COD. R20C23c LP Este documento proporciona información mejoramiento de la camada, materiales de infraestructura,

INFORME DE COSTOS DE PRODUCCION EN LAS COMUNIDADES DE EL CALLAO, LAS PILAS 1 Y 2, EL CRUCERO, MANAGUA

UNIVERSIDAD NACIONAL AGRARIA FACULTAD DE AGRONOMÍA PROGRAMA DE DESARROLLO PARTICIPATIVO INTEGRAL RURAL (DEPARTIR) INFORME DE COSTOS DE PRODUCCION EN LAS COMUNIDADES DE EL CALLAO, LAS PILAS 1 Y 2, EL CRUCERO,

UNIVERSIDAD NACIONAL AGRARIA FACULTAD DE AGRONOMÍA PROGRAMA DE DESARROLLO PARTICIPATIVO INTEGRAL RURAL (DEPARTIR) INFORME DE COSTOS DE PRODUCCION EN LAS COMUNIDADES DE EL CALLAO, LAS PILAS 1 Y 2, EL CRUCERO,

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CONCEPTO DE ACTIVIDAD ECONÓMICA Se entiende que un contribuyente realiza una actividad económica siempre que realice la ordenación por cuenta propia de medios

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS CONCEPTO DE ACTIVIDAD ECONÓMICA Se entiende que un contribuyente realiza una actividad económica siempre que realice la ordenación por cuenta propia de medios

BUENAS CONDICIONES AGRARIAS Y MEDIO AMBIENTALES

BUENAS CONDICIONES AGRARIAS Y MEDIO AMBIENTALES ÍNDICE BUENAS CONDICIONES AGRARIAS Y MEDIO AMBIENTALES INTRODUCCIÓN CONSERVACIÓN N DEL SUELO OBJETIVOS CONDICIONES EXIGIBLES PARA EVITAR LA EROSIÓN. GESTIÓN

BUENAS CONDICIONES AGRARIAS Y MEDIO AMBIENTALES ÍNDICE BUENAS CONDICIONES AGRARIAS Y MEDIO AMBIENTALES INTRODUCCIÓN CONSERVACIÓN N DEL SUELO OBJETIVOS CONDICIONES EXIGIBLES PARA EVITAR LA EROSIÓN. GESTIÓN

GENERAL wmue IMPRESIÓN, REGISTRO Y CONTABILIZACION NOMINAS EMPLEADOS

paso a paso: Registro e impresión nominas empleados - Septiembre 2008 MOTIVO: Esta actualizacion, permite efectuar la impresion de nominas de empleados, aunque su mayor intencion es poder efectuar el pago

paso a paso: Registro e impresión nominas empleados - Septiembre 2008 MOTIVO: Esta actualizacion, permite efectuar la impresion de nominas de empleados, aunque su mayor intencion es poder efectuar el pago

del cultivo del maíz Cacahuazíntle desde la experiencia del campesino Damián Vázquez de la comunidad Chalchicomula de Sesma, Puebla y desde la

Capítulo 4 Análisis comparativo Como se había mencionado anteriormente se realizara un análisis comparativo del proceso del cultivo del maíz Cacahuazíntle desde la experiencia del campesino Damián Vázquez

Capítulo 4 Análisis comparativo Como se había mencionado anteriormente se realizara un análisis comparativo del proceso del cultivo del maíz Cacahuazíntle desde la experiencia del campesino Damián Vázquez

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE Mediante la utilización del problemario, en cada uno de los siguientes ejercicios referentes a los registros

VIII. PROBLEMAS SOBRE SEPARACIÓN DE LIBROS EN LA CONTABILIDAD DE COSTOS OBJETIVOS DE APRENDIZAJE Mediante la utilización del problemario, en cada uno de los siguientes ejercicios referentes a los registros

ANEXO Nº 1 MATRIZ DE CONGRUENCIA

ANEXO Nº 1 MATRIZ DE CONGRUENCIA Elaboración de un Sistema de Costo Estándar, para la Medición y el Control de los Costos de los Productos que se elaboran en la Cooperativa de Caficultores Jucuapense de

ANEXO Nº 1 MATRIZ DE CONGRUENCIA Elaboración de un Sistema de Costo Estándar, para la Medición y el Control de los Costos de los Productos que se elaboran en la Cooperativa de Caficultores Jucuapense de

Un poco de la historia de la evaluación a través de los tiempos.-

Un poco de la historia de la evaluación a través de los tiempos.- La leyenda cuenta que hace muchos años, había dos pueblos, los gileadites y los ephraimites que peleaban entre sí. El líder del pueblo

Un poco de la historia de la evaluación a través de los tiempos.- La leyenda cuenta que hace muchos años, había dos pueblos, los gileadites y los ephraimites que peleaban entre sí. El líder del pueblo

Rentabilidad de trigo. Costos de cultivo de trigo

Dirección General Adjunta de Inteligencia Sectorial Dirección de Consultoria en Agronegocios Rentabilidad de trigo Ciclo OI 2006/2007 Costos de cultivo de trigo Ciclo OI 2007/2008 Octubre de 2007 Contenido

Dirección General Adjunta de Inteligencia Sectorial Dirección de Consultoria en Agronegocios Rentabilidad de trigo Ciclo OI 2006/2007 Costos de cultivo de trigo Ciclo OI 2007/2008 Octubre de 2007 Contenido

Jornada de la Fundación Campo Rosario 22 de julio de 2010

CONTENIDOS DE LA PRESENTACIÓN 1. Acerca de FADA 2. Una propuesta de política pública 1. Acerca de FADA SUS ORÍGENES FADA fue fundada por productores agropecuarios de todas las orientaciones políticas y

CONTENIDOS DE LA PRESENTACIÓN 1. Acerca de FADA 2. Una propuesta de política pública 1. Acerca de FADA SUS ORÍGENES FADA fue fundada por productores agropecuarios de todas las orientaciones políticas y