Futuros de Moneda en Argentina: Contexto, Utilidad y Perspectivas. Juan José Battaglia - Jefe de Research jbattaglia@rofex.com.ar

|

|

|

- Antonia Ponce Páez

- hace 8 años

- Vistas:

Transcripción

1 Futuros de Moneda en Argentina: Contexto, Utilidad y Perspectivas Juan José Battaglia - Jefe de Research jbattaglia@rofex.com.ar

2 Contratos División Derivados Financieros Dólar BCRA3500, Dólar EMTA, Euro, Rolling Forex, Petróleo, Oro, Soja Chicago y TVPP. División Derivados Agropecuarios Soja Cámara, Soja Fábrica, Trigo, Maíz, ISR, Soja Chicago y Maiz Chicago.

3 Participantes Bancos Exportadores Grandes Empresas Agentes de Bolsa Casas de Cambio Corredores de Cambio Corredores de Granos Empresas Financieras Inversores Minoristas

4 Derivados en Argentina OTC Institucionalizados Agropecuarios Mercado físico de granos: forwards Mercado de Invernada y cría Financieros OCT-MAE (2005) Agropecuarios MATBA (1907) Agropecuarios y Financieros ROFEX (1909)

Agropecuarios y Financieros")

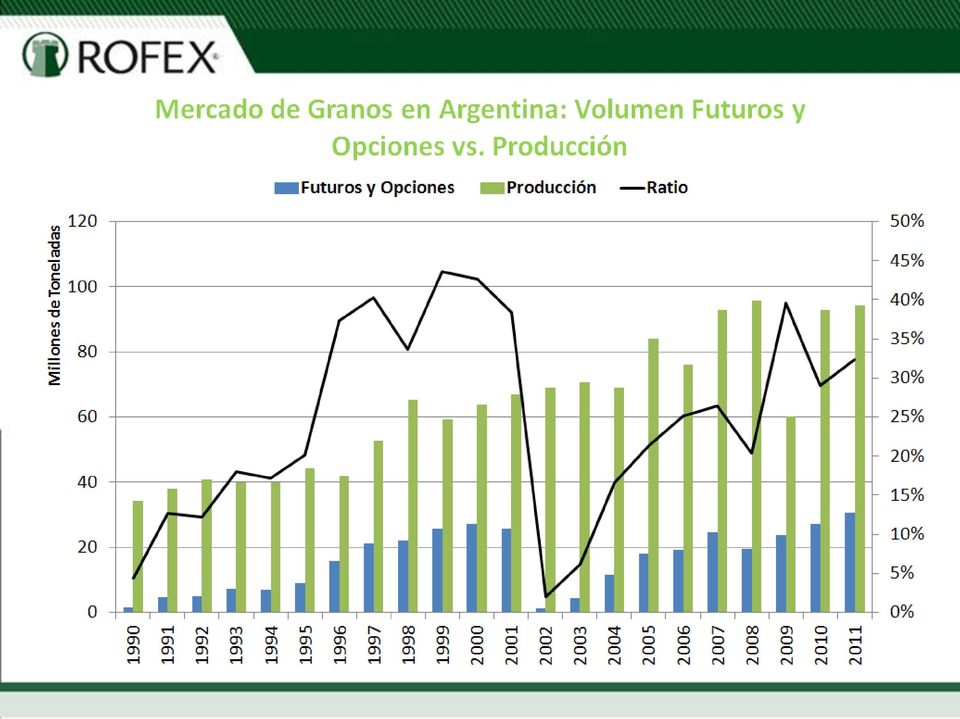

5

6 Fuente: FIA Futuros de monedas más negociados

7

8

9 Futuros Un futuro es un contrato mediante el cual se adquiere el compromiso de entregar o recibir un activo plazo determinado y a un precio cierto. Especificaciones del Futuro DLR ROFEX: Activo Subyacente: BCRA3500 Tamaño del Contrato: U$S1.000 Fecha de Expiración: Ultimo día hábil del mes Cotización: $/U$S Liquidación del contrato: Cash Settlement (Diferencias de Efectivo en $)

10

11 Forwards FX

12 Futuros FX

13 Fowards Estandarizados

14 Mercado a Término FX

15

16 Participantes del Mercado Coberturistas (Hedgers): usan los futuros, contratos a plazo, opciones y swaps para reducir el riesgo que afrontan ante movimientos potenciales en los precios. Especuladores: utilizan los instrumentos para apostar a la dirección futura del mercado. Arbitrajistas: toman posiciones compensadoras en 2 o más instrumentos asegurándose un beneficio.

17 Cobertura La Cobertura consiste en tomar una posición de futuros opuesta a la posición de físico en riesgo. Su finalidad es evitar el riesgo de movimientos adversos en los precios, que puedan desembocar en pérdidas. Pero, al mismo tiempo, limitan la posibilidad de aumentar los beneficios si los precios se mueven de manera favorable. Las coberturas funcionan cuando las posiciones físicas que queremos cubrir, y las del instrumento de futuros elegido para la cobertura, mantienen una determinada correlación.

18 Cobertura Compradora con Futuros Suponga que usted es dueño de la compañía manufacturera Y que vende su producción localmente, pero importa una parte sustancial de sus insumos. La empresa Y acuerda la compra de insumos por un monto a pagar de u$s , que serán abonados el día que reciba los productos, dentro de 30 días. Riesgo Dólar Suba en insumos c/ ingresos fijos. Cobertura COMPRA DE DÓLARES A FUTURO Datos de Mercado: Cotización del dólar hoy: $ 4,66 Cotización del futuro de dólar a 30 días $ 4,70

19 Cobertura para un importador Escenario Alcista Hoy compra 1000 contratos a $4,7 Dentro de treinta días (vencimiento): TC = Precio del futuro = $4,72 Resultado - $ (1) + $ (2) $ abona la empresa Y (1) = Compra Spot de u$s 1mm a $4,72 para hacer frente al pago. (2) = Liquidación de 1000 contratos de Futuros a $4,7. Escenario Bajista Hoy compra 1000 contratos a $4,7 Dentro de treinta días (vencimiento): TC = Precio del futuro = $4,68 Resultado - $ (1) - $ (2) $ abona la empresa Y (1) = Compra Spot de u$s 1mm a $4,68 para hacer frente al pago. (2) = Liquidación de 1000 contratos de Futuros a $4,7.

: TC = Precio del futuro = $4,68 Resultado - $ 4.680.000 (1) - $ 20.")

20 Cobertura Vendedora con Futuros La empresa X es una compañía argentina que se dedica a la exportación de maquinaria, tiene la mayoría de sus costos en pesos, pero como su producción se destina al exterior sus ingresos son en dólares. La empresa X logra acordar la venta de una partida de maquinarias a una empresa extranjera, la que se compromete a pagar u$s el día que la reciba. La empresa X estima que el tiempo estimado para producir la partida y enviarla será de 30 días. Riesgo Apreciación del peso sus costos son en moneda local. Cobertura VENTA DE DÓLARES A FUTURO Datos de Mercado: Cotización del dólar hoy: $ 4.65 Cotización del futuro de dólar a 30 días $ 4.67

21 Cobertura para un exportador Escenario bajista Hoy venta 1000 contratos a $4,67 Dentro de treinta días (vencimiento) $ del dólar = $ del futuro = $4,62 Resultado + $ (1) + $ (2) $ recibe el exportador (1) = venta de u$s 1mm a $4,62 en el mdo. de contado (2) = Ganancia al vencimiento en el mercado de futuros 1000*1000*(4,67-4,62) Escenario alcista Hoy venta 1000 contratos a $4,67 Dentro de treinta días (vencimiento) $ del dólar = $ del futuro = $4,70 Resultado + $ (1) - $ (2) $ recibe el exportador (1) = venta de u$s 1mm a $4,7 en el mdo. de contado (2) = Perdida al vencimiento en el mercado de futuros 1000*1000*(4,67-4,70)

22 Cómo cancelar la posición? Vencimiento De forma anticipada mediante la operación inversa

23 A COMPRA Dólar Oct $ 4,70 / u$s Casa Compensadora B VENDE Dólar Oct $ 4,70 / u$s Primer nivel de garantía: Deposita $ 295 Deposita $ 295 MARGEN Gana $ 10 * (retira) Pierde $ 20 (deposita) PRECIO DE AJUSTE DEL DIA Dólar Oct $ 4,71 / U$S Dólar Oct $ 4,69 / U$S Pierde $ 10 (deposita) Gana $ 20 (retira) * Cada contrato es por u$s Segundo nivel de garantía: DIFERENCIAS DIARIAS Activos Aceptados como garantía:

24 Ventajas de Operar con Futuros Beneficios clásicos de los mercados de futuros: Apalancamiento, Cobertura y Arbitrajes Beneficios relevantes para el mercado local: Riesgo de Liquidez: Acceso diario a operatoria por U$S 250 millones (sin contar MAE ni OTC). Contratos estandarizados. Bid-Ask spreads mínimos. Variedad de Productos: Futuros de Moneda, Oro, Petróleo, Soja, Trigo y maíz, y Soja Chicago y TVPP. Ambiente de Trading: abierto, libre de restricciones y anónimo. Libre competencia entre chicos y grandes: se visualizan las mejores ofertas (no hay prioridad por monto). Riesgo de Crédito: Cámara Compensadora mitiga riesgo de crédito de contraparte (margen de gtía). M-to-M elimina el riesgo de acumulación de pérdidas. No hay delivery en futuros de dólar, sino intercambio de diferencias. Cotizadores automáticos en nuevos contratos

25 Posición Aj. Ant. Primero Mín. Máx. Último Vol. Ajuste Var.% I. A.* DLR ,7600 4,7580 4,7580 4,7600 4, ,7590-0, DLR ,8300 4,8290 4,8280 4,8290 4, ,8290-0, DLR ,9080 4,9080 4,9030 4,9080 4, ,9050-0, DLR ,9900 4,9880 4,9830 4,9880 4, ,9850-0, DLR , ,0640-0, DLR ,1550 5,1490-0, DLR ,2500 5,2390-0, DLR ,3460 5,3340-0, DLR ,4310 5,4200 5,4150 5,4210 5, ,4210-0, DLR ,5340 5,5240-0, DLR ,6540 5,6300 5,6300 5,6300 5, ,6400-0, DLR ,7730 5,7500-0, RFX ,6982 4,7000 0, ECU ,1300 6,1440 6,1440 6,1440 6, ,1400 0, ECU ,2250 6,2410 0, ORO , ,00-0,36 ORO , ,00-0,36 ORO , , , , , ,00-0, ORO , , , , , ,50-0, WTI ,90 93,30-0, WTI ,20 95,50-0, TVPP ,567 15,461 15,350 15,461 15, ,381-1, TVPP ,874 15,860 15,555 15,860 15, ,683-1, TVPP ,424 16,418 16,418 16,418 16, ,270-0,94 461

26

27 Inversión con Futuros El diferencial entre el precio spot del dólar y su precio futuro tiene implícita una tasa de interés. En estas inversiones se sabe a priori cuál será la tasa en pesos a obtener. Esta estrategia se efectúa generalmente cuando la curva de precios futuros tiene una estructura normal. Al ser el precio futuro del dólar más caro que el de contado: Comprar Spot y Vender a Futuro

28 Inversión con Futuros Ejemplo con Datos de Mercado: Cotización del dólar hoy: $ 4,67 Cotización del futuro a 30 días (Oct 2012): $ 4,70 Operación de Captura de Tasa: 1. Compra de dólares spot y Venta a futuro de los dólares. 2. Al vencimiento, vendo los dólares spot al mismo precio que liquida la posición de futuros (convergencia spot-futuro). Ganancia: Spread inicial. Tasa Efectiva (mensual) = (4,70 / 4,67) 1 = 0,64% Tasa Nominal Anual = [(4,70/4,67) 1] * (365 / 30) = 7,8%

29 El precio a futuro del dólar refleja únicamente la expectativa que tiene el mercado con respecto al tipo de cambio esperado? FALSO Si bien el precio del futuro incorpora las expectativas del mercado sobre la evolución probable del precio del activo subyacente, la operación equivalente en el mercado de contado es la que determina el precio. f t 1 s t ( 1 i arg) (1 i usa ) Futuro Reales por Dólar BMF Futuro Pesos por Dólar ROFEX

30 Valuación de un futuro de dólar II - Ejercicio Calcular el valor teórico de un futuro que vence a 30 días, considerando que la TNA local es del 12%, la TNA norteamericana del 0,5% y la cotización del dólar actual en el mercado es de $ 4,40. Resultado F 0 = 4,40 * [(1 + 12% * 30/365)/(1 + 0,5% * 30/365)] = $ 4,44 El valor teórico del futuro para un vencimiento a 30 días tendría que ser $ 4,40.

31 Valuación de un futuro de dólar III Oportunidad de Arbitraje Suponga que el futuro para dicho plazo está cotizando a un precio superior al teórico, por ejemplo: $ 4,60. Estrategia Cash and Carry: a) Pedir prestado pesos (12%). b) Transformar los pesos a dólares al tipo de cambio actual ($4,40). c) Colocar los dólares del punto b) a la tasa en dólares (0,5%). d) Vender los dólares a futuro ($4,60) Al vencimiento, se entregan los dólares a cambio de los pesos pactados en el futuro, y se devuelve el capital e intereses del préstamo. Ganancia Libe de Riesgo: $4,60 $ 4,44 = $0,16.

32 Valuación de un futuro de dólar III Oportunidad de Arbitraje Suponga que el futuro para dicho plazo está cotizando a un precio inferior al teórico, por ejemplo: $ 4,40. Estrategia Cash and Carry: a) Pedir prestado dólares (0,5%). b) Transformar los dólares a pesos al tipo de cambio actual ($4,40). c) Colocar los pesos del punto b) a la tasa en pesos (12%). d) Comprar los dólares a futuro ($4,40) Al vencimiento, se entregan los pesos a cambio de los dólares pactados en el futuro, y se devuelve el capital e intereses del préstamo en dólares. Ganancia Libe de Riesgo: $ 4,44 $ 4,40 = $0,04.

33 Actualidad: Tasas Implícitas

34

35 Volatilidad y Volumen

36 Especulación con Futuros Se asume riesgo direccional de mercado. Objetivo futuros. Ganar dinero con movimiento de precios de los Alto grado de apalancamiento (depende de la posición). Sólo se integra al inicio margen de garantía (costo de oportunidad atemperado por inmovilización en Títulos, Acciones, FCI y CDs). Sin riesgo de contraparte.

37 Especulación con Futuros Ejemplo para una posición especulativo en futuros: Precio de Compra del Futuro Oct 2012: $4,70 Precio de Venta del Futuro Oct 2012 (5 días después): $4,75 Cantidad de contratos Comprados: 100 Rendimiento Efectivo (en pesos a 5 ds.) = Δ Precio del Futuro * Cantidad de Contratos * U$S Margen Garantía para la Posición * Cantidad de Contratos ( 4,75 4,70) * / 295 = 16,9% Comparativo Rendimiento Efectivo Spot = 4,75 / 4,70 1 = 1,06% Tener en cuenta que el apalancamiento juega para ambos lados!!!

38 Arbitraje con Futuros Objetivos Ganar dinero sin asumir riesgos ni inmovilizar fondos Aprovechar ineficiencias del mercado Modalidades Arbitrando dos mercados Tienen que ser productos muy similares. Comprar el contrato barato y vender el caro (similar vencimiento). Rofex vs. OCT-MAE Rofex vs. NDF Arbitrando tasas de interés Buscar diferencias entre las tasas implícitas de los contratos a futuro y las tasas de otro instrumento del mercado. Obtener dinero a la tasa más baja y colocarlo a la tasa más alta.

39 Arbitraje: Operaciones de Pases Operación que implica operar dos posiciones en simultaneo. Las operaciones combinadas, se puede llevar a cabo mediante una sola operación en pantalla. En las operaciones de pases, el comprador del pase, es aquel que en simultáneo vende la posición más cercana y compra la posición más lejana. Esta operación permite rolear una posición previa. Además, estas operaciones permiten apostar a un aumento (comprador del pase) o disminución (vendedor del pase) del spread entre posiciones

40 Presupuesto: Estimación del Tipo de Cambio Promedio Año Presupuesto Futuros Dif Presupuesto Dif Futuro vs. Depreciación Realizado vs. Realizado Realizado presupuestada ,21 3,39 3,16 1,54% 7,3% ,19 3,24 3,73-14,48% -13,2% 0,90% ,95 4,20 3,91 0,95% 7,2% 5,89% ,1 4,29 4,13-0,73% 3,8% 4,79% ,4 4,69 4,55* -1,72% 4,7% 6,53% ,1 5,54 12,13% * Estimado manteniendo el ritmo de depreciación diaria de los últimos 2 meses. Fuente: Elaboración propia a partir de datos del MECON, BCRA y ROFEX.

41

42 Bibliografía recomendada Introducción a los Mercados de Futuros y Opciones. John C. Hull Options, Futures and other Derivatives, John C. Hull. Futures, Options and Swaps. Robert Kolb-James Overdahl. Understanding futures markets. Robert Kolb. Rubinstein on Derivatives. Mark Rubinstein. Introduction to the Mathematics of Financial Derivatives. Salih N. Neftci.

43 Sitios de Interés

Futuros de Moneda en Argentina: Contexto, Utilidad y Perspectivas. Jefe de Research

Futuros de Moneda en Argentina: Contexto, Utilidad y Perspectivas Juan José Battaglia Jefe de Research Contratos División Derivados Financieros Dólar BCRA3500, Dólar EMTA, Euro, Rolling Forex, Petróleo,

Futuros de Moneda en Argentina: Contexto, Utilidad y Perspectivas Juan José Battaglia Jefe de Research Contratos División Derivados Financieros Dólar BCRA3500, Dólar EMTA, Euro, Rolling Forex, Petróleo,

Futuros de Moneda en Argentina: coyuntura y perspectivas. Marcelo Comisso Jefe de Research

Futuros de Moneda en Argentina: coyuntura y perspectivas Marcelo Comisso Jefe de Research ROFEX ROFEX (Rosario Futures Exchange) se funda en 1909 con el nombre de Mercado General de Productos Nacionales

Futuros de Moneda en Argentina: coyuntura y perspectivas Marcelo Comisso Jefe de Research ROFEX ROFEX (Rosario Futures Exchange) se funda en 1909 con el nombre de Mercado General de Productos Nacionales

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

Futuros de Soja. Día I Día II Día III Compro 1 Futuro de Soja Índice (ISR) Noviembre a U$SS 266/ton (Cada contrato es de 30/ton)

Noviembre a U$SS 266/ton (Cada contrato es de 30/ton)") Futuros de Soja Los futuros son contratos en los que las partes se obligan a comprar o vender un determinado producto a un precio previamente fijado y a una fecha pre-establecida. Quien opera futuros integra

Futuros de Soja Los futuros son contratos en los que las partes se obligan a comprar o vender un determinado producto a un precio previamente fijado y a una fecha pre-establecida. Quien opera futuros integra

Cobertura de Riesgo Cambiario con productos Financieros Derivados

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

GUIA BASICA PARA OPERAR FUTUROS EN EL ROFEX

GUIA BASICA PARA OPERAR FUTUROS EN EL ROFEX Una plataforma de profesionales ahora para inversores minoristas Los clientes de Portfolio Personal pueden operar FUTUROS en el ROFEX en TIEMPO REAL. La plataforma

GUIA BASICA PARA OPERAR FUTUROS EN EL ROFEX Una plataforma de profesionales ahora para inversores minoristas Los clientes de Portfolio Personal pueden operar FUTUROS en el ROFEX en TIEMPO REAL. La plataforma

Qué son Futuros y Opciones? Descripción del Panel. Qué información puede encontrar?

Qué son Futuros y Opciones? Los Contratos de Futuros son contratos en los que las partes se comprometen a realizar una compra o venta en una fecha futura en el tiempo pero a un precio determinado al inicio

Qué son Futuros y Opciones? Los Contratos de Futuros son contratos en los que las partes se comprometen a realizar una compra o venta en una fecha futura en el tiempo pero a un precio determinado al inicio

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

Introducción a los Futuros y Opciones Agrícolas

PROGRAMA DE CAPACITACION 2008 Introducción a los Futuros y Opciones Agrícolas Cecilia Ulla Irigoyen culla@bcr.com.ar Riesgos inherentes a la actividad agrícola Riesgo de Producción Riesgo Climático Afectan

PROGRAMA DE CAPACITACION 2008 Introducción a los Futuros y Opciones Agrícolas Cecilia Ulla Irigoyen culla@bcr.com.ar Riesgos inherentes a la actividad agrícola Riesgo de Producción Riesgo Climático Afectan

Futuros de Dólar D Cómo cubrir el Riesgo Cambiario? Global Agro Broker S.A. lobalagro.com.ar Contacto: +54.11.4894.0247/8

Futuros de Dólar D Cómo cubrir el Riesgo Cambiario? Global Agro Broker S.A. www.global lobalagro.com.ar Contacto: +54.11.4894.0247/8 Evolución del Tipo de Cambio / Riesgo Cambiario 3,96 3,94 3,92 3,9 3,88

Futuros de Dólar D Cómo cubrir el Riesgo Cambiario? Global Agro Broker S.A. www.global lobalagro.com.ar Contacto: +54.11.4894.0247/8 Evolución del Tipo de Cambio / Riesgo Cambiario 3,96 3,94 3,92 3,9 3,88

Gestión de riesgo precio agropecuario. Gonzalo Gutiérrez

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

Gestión de riesgo precio agropecuario Gonzalo Gutiérrez Fundamentos en el manejo de riesgo precio Gestión de riesgos Clima Mercado Productivo Comercial Manejo Precios Riesgo Personales Institucionales

Activo Subyacente: Dólar oficial (según com. A 3500 del BCRA)

") Estimado Cliente, Nos resulta grato informarle que iniciamos la operatoria de futuros y opciones financieros en el mercado Rofex en el marco del Convenio firmado por el Merval y el Mercado a Término de

Estimado Cliente, Nos resulta grato informarle que iniciamos la operatoria de futuros y opciones financieros en el mercado Rofex en el marco del Convenio firmado por el Merval y el Mercado a Término de

Por quéinvertir en cupones vinculados al crecimiento del PBI en pesos?

Por quéinvertir en cupones vinculados al crecimiento del PBI en pesos? Guía básica para conocer el mercado, entender al futuro del cupón del ROFEX y optimizar la rentabilidad de una cartera Por qué INVERTIR

Por quéinvertir en cupones vinculados al crecimiento del PBI en pesos? Guía básica para conocer el mercado, entender al futuro del cupón del ROFEX y optimizar la rentabilidad de una cartera Por qué INVERTIR

PRODUCTOS DERIVADOS. Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

Derivados. Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante. 2010 Carlos Forner Rodríguez

Introducción al mercado bursátil Derivados Carlos Forner Rodríguez Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante Índice PARTE I: FORWARDS Y FUTUROS Definición y características

Introducción al mercado bursátil Derivados Carlos Forner Rodríguez Dpto. Economía a Financiera, Contabilidad y Marketing Universidad de Alicante Índice PARTE I: FORWARDS Y FUTUROS Definición y características

GERENCIA DE AREA FINANZAS E INVERSIONES DIVAS

GERENCIA DE AREA FINANZAS E INVERSIONES DIVAS El proceso interno Regulación Finanzas Producto Exito Que son? Que son los DIVAS? Los DIVAS son Depósitos e Inversiones con cláusulas de Retribución Variable.

GERENCIA DE AREA FINANZAS E INVERSIONES DIVAS El proceso interno Regulación Finanzas Producto Exito Que son? Que son los DIVAS? Los DIVAS son Depósitos e Inversiones con cláusulas de Retribución Variable.

INSTRUMENTOS FINACIEROS DERIVADOS

INSTRUMENTOS FINACIEROS DERIVADOS El creciente proceso de globalización por el que atraviesa la economía mundial ha provocado un notable incremento en los niveles de competitividad con que se opera en

INSTRUMENTOS FINACIEROS DERIVADOS El creciente proceso de globalización por el que atraviesa la economía mundial ha provocado un notable incremento en los niveles de competitividad con que se opera en

Por qué los mercados físicos Y de futuros no son opuestos sino complementarios?

Clave 04 Por qué los mercados físicos y de futuros no son opuestos sino complementarios? Por qué los mercados físicos Y de futuros no son opuestos sino complementarios? Clave 04 Por qué los mercados físicos

Clave 04 Por qué los mercados físicos y de futuros no son opuestos sino complementarios? Por qué los mercados físicos Y de futuros no son opuestos sino complementarios? Clave 04 Por qué los mercados físicos

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

MERCADO DE FUTUROS EN COMMODITIES : asegurar precios a fin de reducir riesgos Víctor Enciso (*) Un contrato de futuros es un acuerdo entre dos partes por la cual las mismas adquieren el compromiso de entregar

Bolsa Electrónica de Valores del Uruguay S.A. (BEVSA)

") Bolsa Electrónica de Valores del Uruguay S.A. (BEVSA) Presentación: Puntos a Tratar Importancia de los Mercados Futuros para BEVSA Pasos en la formación de un Mercado Futuro de Divisas en BEVSA Mercado

Bolsa Electrónica de Valores del Uruguay S.A. (BEVSA) Presentación: Puntos a Tratar Importancia de los Mercados Futuros para BEVSA Pasos en la formación de un Mercado Futuro de Divisas en BEVSA Mercado

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

OPCIONES. OPCIONES por Manuel Blanca

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

OPCIONES por Manuel Blanca OPCIONES Definición: Contrato por el cual se tiene el derecho a comprar o vender un activo a un precio determinado en una fecha previamente establecida Clases de opciones:call

CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE ALICANTE

ApunA tes de Ingeniería Financiera TEMA 2: Forwards y Futuros II: Formación de Precios y Aplicaciones Prácticas CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE

ApunA tes de Ingeniería Financiera TEMA 2: Forwards y Futuros II: Formación de Precios y Aplicaciones Prácticas CARLOS FORNER RODRÍGUEZ Departamento de Economía Financiera y Contabilidad, UNIVERSIDAD DE

Evolución Consumo Global de Crudo

El 15 de junio de 211 ROFEX lanzó un innovador instrumento financiero en el mercado de capitales de Argentina: El Contrato de Futuros de Petróleo. A través de este nuevo contrato, ROFEX le brinda al inversor,

El 15 de junio de 211 ROFEX lanzó un innovador instrumento financiero en el mercado de capitales de Argentina: El Contrato de Futuros de Petróleo. A través de este nuevo contrato, ROFEX le brinda al inversor,

Opciones. Opciones. del Dólar de los Estados Unidos de América. en MexDer

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Introducción a los Modelos de valuación de futuros

Introducción a los Modelos de valuación de futuros Estrella Perotti Investigador Senior Bolsa de Comercio de Rosario eperotti@bcr.com.ar Existen dos modelos de valuación de futuros. El primero de estos

Introducción a los Modelos de valuación de futuros Estrella Perotti Investigador Senior Bolsa de Comercio de Rosario eperotti@bcr.com.ar Existen dos modelos de valuación de futuros. El primero de estos

www.agropractico.com Documentos Técnicos

www.agropractico.com Documentos Técnicos Encontrá toda la información técnica que necesites en nuestro sitio web. Pedinos lo que precises info@agropractico.com Mercado de Futuros y Opciones de Granos Agricultura

www.agropractico.com Documentos Técnicos Encontrá toda la información técnica que necesites en nuestro sitio web. Pedinos lo que precises info@agropractico.com Mercado de Futuros y Opciones de Granos Agricultura

8 productos derivados del petróleo?

Sabías que diariamente utilizas alrededor de 8 productos derivados del petróleo Envases de plástico Detergentes Gasolina Neumáticos Botas Bolsas Cosméticos Tuberías Los derivados maximizan el potencial

Sabías que diariamente utilizas alrededor de 8 productos derivados del petróleo Envases de plástico Detergentes Gasolina Neumáticos Botas Bolsas Cosméticos Tuberías Los derivados maximizan el potencial

BANCO CENTRAL DEL PARAGUAY. Contratos a Término

BANCO CENTRAL DEL PARAGUAY Contratos a Término Marzo, 22 de 2013 Agenda El mercado de divisas El Contrato Forward: Concepto y Ejemplo Entendiendo el Forward: El Sintético Forma de Liquidación: FDF y NDF

BANCO CENTRAL DEL PARAGUAY Contratos a Término Marzo, 22 de 2013 Agenda El mercado de divisas El Contrato Forward: Concepto y Ejemplo Entendiendo el Forward: El Sintético Forma de Liquidación: FDF y NDF

MERCADO CAMBIARIO CHILENO

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

MERCADO DE CAPITALES ERICK J. ESTRADA O. INVESTIGACIÓN EN INTERNET Una opción es un contrato entre dos partes (una compradora y otra vendedora), en donde el que compra la opción adquiere el derecho a ejercer

Bolsa: Contratos de Diferencia

Opciones para la mitigación del riesgo cambiario Bolsa: Contratos de Diferencia Por qué cubrirse? El esquema cambió, sin bandas pero con estabilidad por cuanto tiempo? Cambios inesperados en el TC = Cambios

Opciones para la mitigación del riesgo cambiario Bolsa: Contratos de Diferencia Por qué cubrirse? El esquema cambió, sin bandas pero con estabilidad por cuanto tiempo? Cambios inesperados en el TC = Cambios

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

Mercados Financieros. SESIÓN #8 Mercados de derivados.

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

Mercados Financieros SESIÓN #8 Mercados de derivados. Contextualización Qué es el mercado de derivados? Dentro del mercado financiero existe el de derivados, el cual tiene como función principal cubrir

ADMINISTRACION FINANCIERA. Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.-

ADMINISTRACION FINANCIERA Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Riesgos Financieros:

ADMINISTRACION FINANCIERA Parte VI Capítulos 1 y 2. Cobertura de riesgos financieros.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Riesgos Financieros:

Tipo de Cambio Agosto 2005

Tipo de Cambio Agosto 2005 Cómo estará el USD/CLP en los próximos días? Es muy difícil predecir los movimientos futuros del tipo de cambio Variación del año - En el último tiempo ha experimentado una fuerte

Tipo de Cambio Agosto 2005 Cómo estará el USD/CLP en los próximos días? Es muy difícil predecir los movimientos futuros del tipo de cambio Variación del año - En el último tiempo ha experimentado una fuerte

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

Aumentando x 10 mis posibilidades de ganar. Las opciones financieras

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Aumentando x 10 mis posibilidades de ganar Las opciones financieras Esto es lo que aprenderás en este video: - Características de las opciones. - Descripción de los contratos de opciones. - Tipos de opciones.

Cómo operar en el MATba

Cómo operar en el MATba Una vez realizada la operación en rueda, las partes firman la "Comunicación de Compra" y la "Comunicación de Venta". Mediante este instrumento se asume un compromiso unilateral

Cómo operar en el MATba Una vez realizada la operación en rueda, las partes firman la "Comunicación de Compra" y la "Comunicación de Venta". Mediante este instrumento se asume un compromiso unilateral

Productos Derivados Colombia Octubre 2010

Productos Derivados Colombia Octubre 2010 Contenido Bolsa de Derivados- Cámara de Compensación Márgenes Mecánica de cobertura (hedging) Efectividad de Cobertura Swaps de tasas y divisas Mecánica de cobertura

Productos Derivados Colombia Octubre 2010 Contenido Bolsa de Derivados- Cámara de Compensación Márgenes Mecánica de cobertura (hedging) Efectividad de Cobertura Swaps de tasas y divisas Mecánica de cobertura

Contratos sobre Forex

Lección 2 1 Contratos sobre Forex FOREX FOREX (FOReign EXchange por sus siglas en inglés), FX o Mercado de Divisas consiste en la compra de la moneda de un determinado país y la venta simultánea de la

Lección 2 1 Contratos sobre Forex FOREX FOREX (FOReign EXchange por sus siglas en inglés), FX o Mercado de Divisas consiste en la compra de la moneda de un determinado país y la venta simultánea de la

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS 1.1. Qué es un derivado financiero? 1.2. Cuál es el mercado de futuros y opciones en España? 1.3. En qué consisten los futuros financieros?.

TEMA 8. LA INVERSIÓN SOFISTICADA: FUTUROS, OPCIONES Y WARRANTS 1.1. Qué es un derivado financiero? 1.2. Cuál es el mercado de futuros y opciones en España? 1.3. En qué consisten los futuros financieros?.

FUTUROS SOBRE ACCIONES

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

FUTUROS SOBRE ACCIONES Operaciones sencillas ENERO 2 0 0 1 www.meff.com Los Futuros sobre Acciones son instrumentos financieros mediante los cuales se puede posicionar al alza o a la baja en acciones individuales

Cómo utilizar los warrants?: Principales Estrategias

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

Cómo utilizar los warrants?: Principales Estrategias El Warrant frente a la acción: el apalancamiento La principal diferencia entre la inversión en warrants y la inversión directa en acciones radica en

QUE SON LOS WARRANTS?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

INTRODUCCIÓN A LOS DERIVADOS

INTRODUCCIÓN A LOS DERIVADOS Puntos a desarrollar Cuales son los derivados basicos Como son los diagramas de beneficio a vencimiento Para que se utilizan los derivados Que es un Derivado? Un derivado es

INTRODUCCIÓN A LOS DERIVADOS Puntos a desarrollar Cuales son los derivados basicos Como son los diagramas de beneficio a vencimiento Para que se utilizan los derivados Que es un Derivado? Un derivado es

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

TEMA 6: FINANCIACIÓN DE LAS EXPORTACIONES 1. FINANCIACIÓN DE LAS EXPORTACIONES En el mercado internacional la competencia se da en todos los niveles, tanto en calidad de producto, diseño, plazo de entrega

Seminario de Aspectos legales de las Finanzas. Aspectos Básicos de los Derivados

Seminario de Aspectos legales de las Finanzas Aspectos Básicos de los Derivados Pablo Gayol Abogado, UCA LLM, University of Chicago Magister en Finanzas, Mercado de Capitales, UCEMA Definición de Derivado:

Seminario de Aspectos legales de las Finanzas Aspectos Básicos de los Derivados Pablo Gayol Abogado, UCA LLM, University of Chicago Magister en Finanzas, Mercado de Capitales, UCEMA Definición de Derivado:

REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

FUTUROS DE TRM. Bolsa de Valores de Colombia

FUTUROS DE TRM Bolsa de Valores de Colombia El propósito de este material es estrictamente pedagógico y en consecuencia, la Bolsa de Valores de Colombia S.A. no adquiere ninguna responsabilidad derivada

FUTUROS DE TRM Bolsa de Valores de Colombia El propósito de este material es estrictamente pedagógico y en consecuencia, la Bolsa de Valores de Colombia S.A. no adquiere ninguna responsabilidad derivada

TALLER DE DERIVADOS II. Mayo de 2012

TALLER DE DERIVADOS II Mayo de 12 Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen 1.71,26 Forwards Un forward es un

TALLER DE DERIVADOS II Mayo de 12 Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen Agenda Cobertura con FWD s Opciones Creación de diferentes Resumen 1.71,26 Forwards Un forward es un

Opciones Financieras : Análisis y Estrategias

1 Opciones Financieras : Análisis y Estrategias E N LA PRESENTE EXPOSICIÓN TRATAREMOS DE EXPLICAR FACTORES QUE INCIDEN SOBRE EL VALOR DE LAS OPCIONES, DISTINTAS ESTRATEGIAS QUE SE PUEDEN REALIZAR Y LOS

1 Opciones Financieras : Análisis y Estrategias E N LA PRESENTE EXPOSICIÓN TRATAREMOS DE EXPLICAR FACTORES QUE INCIDEN SOBRE EL VALOR DE LAS OPCIONES, DISTINTAS ESTRATEGIAS QUE SE PUEDEN REALIZAR Y LOS

PUNTOS A DESARROLLAR

SWAPS PUNTOS A DESARROLLAR Definición de Swap. Swaps tipos de interés. Operaciones de financiación internacional susceptibles de transformación mediante swaps de tipos de interés. Swaps de divisas. Elementos

SWAPS PUNTOS A DESARROLLAR Definición de Swap. Swaps tipos de interés. Operaciones de financiación internacional susceptibles de transformación mediante swaps de tipos de interés. Swaps de divisas. Elementos

CONTRATOS DE FUTUROS SOBRE ORO

CONTRATOS DE FUTUROS SOBRE ORO Guía de Negociación CONTRATOS DE FUTUROS SOBRE ORO Guía de Negociación ABRIL DE 2014 Indice 1. Resumen 04 2. Derivados sobre Oro 05 2. a. Descripción 05 2. b. Especificaciones

CONTRATOS DE FUTUROS SOBRE ORO Guía de Negociación CONTRATOS DE FUTUROS SOBRE ORO Guía de Negociación ABRIL DE 2014 Indice 1. Resumen 04 2. Derivados sobre Oro 05 2. a. Descripción 05 2. b. Especificaciones

CONTRATOS DE FUTUROS SOBRE BASE

CONTRATOS DE FUTUROS SOBRE BASE Guía de Negociación CONTRATOS DE FUTUROS SOBRE BASE GUÍA DE NEGOCIACIÓN JULIO DE 2014 Indice 1. Resumen 04 2. Futuros sobre Base 05 2. a. Descripción 05 2. b. Especificaciones

CONTRATOS DE FUTUROS SOBRE BASE Guía de Negociación CONTRATOS DE FUTUROS SOBRE BASE GUÍA DE NEGOCIACIÓN JULIO DE 2014 Indice 1. Resumen 04 2. Futuros sobre Base 05 2. a. Descripción 05 2. b. Especificaciones

FINANZAS. Colaboración: Roberto Lori Etchegoyhen, Economista Alumno CEFA Operador de Global Agro S.A. Octubre 2008. Ejecutivos de Finanzas

Colaboración: Roberto Lori Etchegoyhen, Economista Alumno CEFA Operador de Global Agro S.A. 38 A partir del conflicto con el sector agrícola, las dudas que genera el gobierno y la falta de políticas económicas

Colaboración: Roberto Lori Etchegoyhen, Economista Alumno CEFA Operador de Global Agro S.A. 38 A partir del conflicto con el sector agrícola, las dudas que genera el gobierno y la falta de políticas económicas

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW. Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión. 900 20 40 60 warrants.

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión 900 20 40 60 warrants.com PRODUCTOS COTIZADOS SIMPLIFIQUE SU VISIÓN DE LOS MERCADOS

PRODUCTOS COTIZADOS STAYHIGH - STAYLOW Hasta qué nivel podría caer o subir un activo? Simplifique su decisión de inversión 900 20 40 60 warrants.com PRODUCTOS COTIZADOS SIMPLIFIQUE SU VISIÓN DE LOS MERCADOS

Antes de invertir... Cómo comprar y vender opciones y futuros?

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

123456789 Antes de invertir... Cómo comprar y vender opciones y futuros? Los productos derivados, al igual que otros productos financieros negociables, se pueden comprar y vender en el mercado secundario

INSTRUCTIVO MERCADO FUTURO. Proyecto de Comercialización de Granos y Cobertura de Precios. Proyecto FIA código PYT-2010-0177

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

w w w. r o f e x. c o m. a r CONTRATOS DE FUTUROS SOBRE Índice Merval Guía de Negociación

w w w. r o f e x. c o m. a r CONTRATOS DE FUTUROS SOBRE Índice Merval Guía de Negociación 1. RESUMEN El 5 de Octubre de 2015 ROFEX lanzará la operatoria de los contratos de futuros sobre Índice Merval.

w w w. r o f e x. c o m. a r CONTRATOS DE FUTUROS SOBRE Índice Merval Guía de Negociación 1. RESUMEN El 5 de Octubre de 2015 ROFEX lanzará la operatoria de los contratos de futuros sobre Índice Merval.

IESE Universidad de Navarra Barcelona-Madrid

Barcelona-Madrid 2- APLICACIONES DE LOS DERIVADOS PARA CUBRIR LA GESTION DE CARTERAS Y PARA CUBRIR RIESGOS (*) En esta nota se presentan algunas de las aplicaciones más frecuentes de los derivados para

Barcelona-Madrid 2- APLICACIONES DE LOS DERIVADOS PARA CUBRIR LA GESTION DE CARTERAS Y PARA CUBRIR RIESGOS (*) En esta nota se presentan algunas de las aplicaciones más frecuentes de los derivados para

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de inversión deberá ser tomada por el receptor de la información

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de inversión deberá ser tomada por el receptor de la información

Funcionamiento de los mercados de futuros y a plazo

Funcionamiento de los mercados de futuros y a plazo Futuros y Forwards: Que son? Son contratos financieros donde se especifica la compra y venta de un activo (subyacente), a un determinado precio y en

Funcionamiento de los mercados de futuros y a plazo Futuros y Forwards: Que son? Son contratos financieros donde se especifica la compra y venta de un activo (subyacente), a un determinado precio y en

Determinación de precios a plazo y de los futuros. Capítulo 4

Determinación de precios a plazo y de los futuros Capítulo 4 Activos para el consumo frente a activos de inversión Los activos de inversión son activos que un número significativo de inversores mantienen

Determinación de precios a plazo y de los futuros Capítulo 4 Activos para el consumo frente a activos de inversión Los activos de inversión son activos que un número significativo de inversores mantienen

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas.

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA Parte I 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas.

Contratos de Derivados

Contratos de Derivados UN CONTRATO DERIVADO Es cualquier contrato cuyo precio dependa o derive de otro activo principal, al que se llama activo subyacente. La operativa en derivados permite neutralizar

Contratos de Derivados UN CONTRATO DERIVADO Es cualquier contrato cuyo precio dependa o derive de otro activo principal, al que se llama activo subyacente. La operativa en derivados permite neutralizar

FOLLETO INFORMATIVO SOBRE FUTUROS

FOLLETO INFORMATIVO SOBRE FUTUROS San Isidro, Febrero de 2008 Advertencia: La negociación con contratos de futuros envuelve un alto grado de riesgo, es altamente especulativa y no puede considerarse en

FOLLETO INFORMATIVO SOBRE FUTUROS San Isidro, Febrero de 2008 Advertencia: La negociación con contratos de futuros envuelve un alto grado de riesgo, es altamente especulativa y no puede considerarse en

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS Curo 2007/2008 ACUERDOS SOBRE TIPOS DE INTERÉS FUTUROS Curo 2007/2008 1 ACUERDOS SOBRE TIPOS DE INTERÉS

Master de Contabilidad, Auditoria y Control de Gestión INSTRUMENTOS FINANCIEROS Y COBERTURAS DE RIESGOS Curo 2007/2008 ACUERDOS SOBRE TIPOS DE INTERÉS FUTUROS Curo 2007/2008 1 ACUERDOS SOBRE TIPOS DE INTERÉS

Características y usos del Contrato Futuro de Electricidad Mensual.

Características y usos del Contrato Futuro de Electricidad Mensual. Presentado por: Bolsa de Valores de Colombia BVC XM - Compañía de Expertos en Mercados Contenido Características del Contrato Futuro

Características y usos del Contrato Futuro de Electricidad Mensual. Presentado por: Bolsa de Valores de Colombia BVC XM - Compañía de Expertos en Mercados Contenido Características del Contrato Futuro

MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com El corto plazo como generación de valor Muchos inversores

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com El corto plazo como generación de valor Muchos inversores

PRINCIPALES DIFERENCIAS ENTRE AMBOS MERCADOS

COMERCIALIZACIÓN DE CEREALES: MERCADO DE FUTUROS Y OPCIONES Ing. Agr. Alejandro Meneses Fuente: Revista CREA En la Argentina existen dos mercados independientes donde operar: la Bolsa de Cereales de Buenos

COMERCIALIZACIÓN DE CEREALES: MERCADO DE FUTUROS Y OPCIONES Ing. Agr. Alejandro Meneses Fuente: Revista CREA En la Argentina existen dos mercados independientes donde operar: la Bolsa de Cereales de Buenos

1. QUÉ SON LOS FUTUROS Y CÓMO FUNCIONAN?

10 1. QUÉ SON LOS FUTUROS Y CÓMO FUNCIONAN? 1.1 Qué es un futuro? Un futuro es un contrato entre dos partes, una compradora y una vendedora. Lo que se compra, o se vende, es llamado subyacente y puede

10 1. QUÉ SON LOS FUTUROS Y CÓMO FUNCIONAN? 1.1 Qué es un futuro? Un futuro es un contrato entre dos partes, una compradora y una vendedora. Lo que se compra, o se vende, es llamado subyacente y puede

MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x3 y x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com x3x5x3x 5x3x5x3 x5x3x5x 3x5x3x5 x3x5x3x 5x3x5x3 x5x3x5x

PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x3 y x5 la evolución diaria del IBEX 35 900 20 40 60 warrants.com x3x5x3x 5x3x5x3 x5x3x5x 3x5x3x5 x3x5x3x 5x3x5x3 x5x3x5x

Opciones (Resumen libro Hull)

") Dos tipos básicos de opciones: CALL y PUT Opciones (Resumen libro Hull) CALL = opción de compra. Comprador: pagó (prima) para adquirir el derecho a comprar un activo (activo subyacente) a un precio determinado

Dos tipos básicos de opciones: CALL y PUT Opciones (Resumen libro Hull) CALL = opción de compra. Comprador: pagó (prima) para adquirir el derecho a comprar un activo (activo subyacente) a un precio determinado

I. Introducción. II. Coberturas de precio. Las operaciones de venta en el agro generalmente se realizan a través de

I. Introducción La producción agropecuaria cuenta año a año con nuevas herramientas y avances tecnológicos que se materializan en el incremento de los volúmenes obtenidos. Sin embargo, no siempre mayores

I. Introducción La producción agropecuaria cuenta año a año con nuevas herramientas y avances tecnológicos que se materializan en el incremento de los volúmenes obtenidos. Sin embargo, no siempre mayores

www.rofex.com.ar CONTRATOS DE FUTUROS Y OPCIONES SOBRE PETRÓLEO Guía de Negociación

CONTRATOS DE FUTUROS Y OPCIONES SOBRE PETRÓLEO Guía de Negociación CONTRATOS DE FUTUROS Y OPCIONES SOBRE PETRÓLEO GUÍA DE NEGOCIACIÓN JULIO DE 2014 Indice 1. Resumen 04 2. Derivados sobre Petróleo 05 2.

CONTRATOS DE FUTUROS Y OPCIONES SOBRE PETRÓLEO Guía de Negociación CONTRATOS DE FUTUROS Y OPCIONES SOBRE PETRÓLEO GUÍA DE NEGOCIACIÓN JULIO DE 2014 Indice 1. Resumen 04 2. Derivados sobre Petróleo 05 2.

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2015 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

Mecanismo de Cobertura Cambiaria:

Mecanismo de Cobertura Cambiaria: Forward de Tipo de Cambio Octubre 2007 Qué es un Forward de Tipo de Cambio? Es un contrato entre dos partes, mediante el cual se fija la compra o venta de una moneda a

Mecanismo de Cobertura Cambiaria: Forward de Tipo de Cambio Octubre 2007 Qué es un Forward de Tipo de Cambio? Es un contrato entre dos partes, mediante el cual se fija la compra o venta de una moneda a

Expo Finanzas 2016 Salta. 27 de Mayo de 2016

Expo Finanzas 2016 Salta 27 de Mayo de 2016 Agenda 1. Historia y Estructura del Mercado 2. Productos. Alternativas de cobertura e Inversión. 3. Tecnología. El Mercado en tus manos. 4. Visión a Futuro Agenda

Expo Finanzas 2016 Salta 27 de Mayo de 2016 Agenda 1. Historia y Estructura del Mercado 2. Productos. Alternativas de cobertura e Inversión. 3. Tecnología. El Mercado en tus manos. 4. Visión a Futuro Agenda

GUIA BASICA PARA OPERAR CBOT AGOSTO 2008

GUIA BASICA PARA OPERAR CBOT AGOSTO 2008 Características de los MERCADOS DE COMMODITIES: Los productos son comparables Confianza del comprador (calidad del producto) Existencia de múltiples fuentes/orígenes

GUIA BASICA PARA OPERAR CBOT AGOSTO 2008 Características de los MERCADOS DE COMMODITIES: Los productos son comparables Confianza del comprador (calidad del producto) Existencia de múltiples fuentes/orígenes

Banco Azteca, S.A., Institución de Banca Múltiple Anexo sobre las posiciones en instrumentos financieros derivados al 30 de junio de 2015.

Banco Azteca, S.A., Institución de Banca Múltiple Anexo sobre las posiciones en instrumentos financieros derivados al 30 de junio de 2015. I. Información cualitativa y cuantitativa i. Discusión de la administración

Banco Azteca, S.A., Institución de Banca Múltiple Anexo sobre las posiciones en instrumentos financieros derivados al 30 de junio de 2015. I. Información cualitativa y cuantitativa i. Discusión de la administración

3. Qué warrant elegir?

3 QUE WARRANT ELEGIR? 3.1. Qué subyacente? 3.2. Qué vencimiento? 3.3. Qué strike? 3.4. La relación sensibilidad - delta 3.5. Ejercicios del capítulo 3 3.6. Respuestas a los ejercicios 3. Qué warrant elegir?

3 QUE WARRANT ELEGIR? 3.1. Qué subyacente? 3.2. Qué vencimiento? 3.3. Qué strike? 3.4. La relación sensibilidad - delta 3.5. Ejercicios del capítulo 3 3.6. Respuestas a los ejercicios 3. Qué warrant elegir?

Concepto. Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados.

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO

02948 FOLLETO MULTI SG 8P 12/12/14 10:56 Página 1 PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 www.sgbolsa.es El

02948 FOLLETO MULTI SG 8P 12/12/14 10:56 Página 1 PRODUCTOS COTIZADOS MULTI, OPORTUNIDADES DE INVERSIÓN PARA EL CORTO PLAZO Multiplique x5 la evolución diaria del IBEX 35 900 20 40 60 www.sgbolsa.es El

MULTIS. Multiplica x5 y x10 la potencia de tu inversión. Apalancamiento fijo diario sobre el IBEX 35, DAX y el Euro Stoxx 50

MULTIS Multiplica x5 y x10 la potencia de tu inversión Apalancamiento fijo diario sobre el IBEX 35, DAX y el Euro Stoxx 50 www.productoscotizados.com 900 801 801 El banco para un mundo en evolución MULTIS:

MULTIS Multiplica x5 y x10 la potencia de tu inversión Apalancamiento fijo diario sobre el IBEX 35, DAX y el Euro Stoxx 50 www.productoscotizados.com 900 801 801 El banco para un mundo en evolución MULTIS:

Productos de Cobertura de Tipo de Cambio

Productos de Cobertura de Tipo de Cambio Un caso real para comentar... Un empresario peruano compró a una empresa europea maquinaria con tecnología de punta que le permitiera marcar la diferencia en cuanto

Productos de Cobertura de Tipo de Cambio Un caso real para comentar... Un empresario peruano compró a una empresa europea maquinaria con tecnología de punta que le permitiera marcar la diferencia en cuanto

MERCADO DE DIVISAS - 2

MERCADO DE DIVISAS - 2 INTRODUCCIÓN DIVISA: es el dinero legal y cualquier medio de pago cifrado en una moneda distinta a la nacional o doméstica. Incluyen: los billetes extranjeros y los depósitos denominados

MERCADO DE DIVISAS - 2 INTRODUCCIÓN DIVISA: es el dinero legal y cualquier medio de pago cifrado en una moneda distinta a la nacional o doméstica. Incluyen: los billetes extranjeros y los depósitos denominados

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

CURSO 2013-2014 Mercados y Productos Financieros 13 de Enero de 2014 26ª Ed. Máster en Gestión Bancaria APELLIDOS: NOMBRE: Conteste razonadamente a las siguientes cuestiones, exclusivamente, en el espacio

SEGURO DE CAMBIO Página 1 de 5 Ficha de Seguro de Cambio

SEGURO DE CAMBIO Página 1 de 5 Índice 1. CARACTERÍSTICAS 2. VENTAJAS 3. CANCELACIÓN 4. RIESGOS 5. COSTES Página 2 de 5 1. Características Es una operación de compra o venta de divisas a plazo, mediante

SEGURO DE CAMBIO Página 1 de 5 Índice 1. CARACTERÍSTICAS 2. VENTAJAS 3. CANCELACIÓN 4. RIESGOS 5. COSTES Página 2 de 5 1. Características Es una operación de compra o venta de divisas a plazo, mediante

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Productos de Inversión Itaú Corredor de Bolsa Características - Riesgos 1.- Inversión en acciones Una acción representa una porción del capital social de una sociedad anónima. Es básicamente la propiedad

Eficiencia comercial... ese es el punto

Eficiencia comercial... ese es el punto Estrella Perotti Contador Público eperotti@bcr.com.ar Investigación & Desarrollo Bolsa de Comercio Rosario Diciembre de 2002 "Los conceptos, datos y opiniones vertidas

Eficiencia comercial... ese es el punto Estrella Perotti Contador Público eperotti@bcr.com.ar Investigación & Desarrollo Bolsa de Comercio Rosario Diciembre de 2002 "Los conceptos, datos y opiniones vertidas

Mercado Cambiario. Definición. Definición. Carlos Escobar

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

Mercado Cambiario Carlos Escobar Definición En este mercado se establecen el valor de cambio de las monedas en que se van a realizar los flujos monetarios internacionales. Es el precio de una moneda en

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de

Una inversión realizada hoy por $ 1.200.000 genera al final de") MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

MATEMATICAS FINANCIERAS TEMA 1. CONCEPTOS GENERALES EJERCICIOS PROPUESTOS TEMARIO 1 1) Una inversión realizada hoy por $ 1.200.000 genera al final de un año la suma de $1.536.000. Se pide: a) La suma ganada

CAPÍTULO 4 USO Y MANEJO DE LOS INSTRUMENTOS NEGOCIADOS EN EL MEXDER

CAPÍTULO 4 USO Y MANEJO DE LOS INSTRUMENTOS NEGOCIADOS EN EL MEXDER En este capítulo se especificará el uso y el manejo que se le da a los instrumentos que son negociados en nuestro mercado de derivados,

CAPÍTULO 4 USO Y MANEJO DE LOS INSTRUMENTOS NEGOCIADOS EN EL MEXDER En este capítulo se especificará el uso y el manejo que se le da a los instrumentos que son negociados en nuestro mercado de derivados,

8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS.

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

Tema 8: Financiación en divisas 8.1.- ANÁLISIS DE LA FINANCIACIÓN DE COBROS Y PAGOS EN DIVISAS. En todo este análisis vamos a obviar la posibilidad del exportador o importador de mantener posiciones en

b) Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.

Riesgos de crédito. Es decir, que alguna de las 2 partes no cumpla con el compromiso contraído en la operación de swap.") Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

Ejercicios de swaps 1. Una entidad financiera quiere colocar 500 millones de euros en bonos procedentes de una titulización de hipotecas a tipo Las características son: Las hipotecas están emitidas a plazo

Curso Gestión de Portafolios de Inversión de Reservas y Fondos Públicos. Descripción del Mercado de Derivados: Forwards, Futuros, Swaps y Opciones

Mayo 18 a 28 2010 Curso Gestión de Portafolios de Inversión de Reservas y Fondos Públicos Descripción del Mercado de Derivados: Forwards, Futuros, Swaps y Opciones Javier Bonza Director de Investigación

Mayo 18 a 28 2010 Curso Gestión de Portafolios de Inversión de Reservas y Fondos Públicos Descripción del Mercado de Derivados: Forwards, Futuros, Swaps y Opciones Javier Bonza Director de Investigación

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL