Información sobre las actividades de exploración y producción de hidrocarburos

|

|

|

- Carolina Castillo Figueroa

- hace 8 años

- Vistas:

Transcripción

1

2

3 2014 Información sobre las actividades de exploración y producción de hidrocarburos

4 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción de hidrocarburos realizadas por el Grupo Repsol (*). Esta información incluye los siguientes desgloses: Costes capitalizados, relativa a los costes históricos activados; Costes soportados: que representan los importes, capitalizados o cargados a gastos durante el año; Resultados de las actividades de exploración y producción de hidrocarburos, que incluye los ingresos y gastos directamente relacionados con dicha actividad; Reservas netas probadas estimadas, desarrolladas y no desarrolladas, de hidrocarburos; Medición normalizada de los flujos de caja netos futuros descontados relativos a reservas probadas de hidrocarburos, que representan la estimación de los flujos de caja netos futuros de las reservas probadas realizada de acuerdo con unos criterios normalizados; Cambios en la medición normalizada de los flujos de caja netos futuros descontados relativos a reservas probadas de hidrocarburos, respecto a los calculados el ejercicio anterior. Esta información, que se elabora y difunde con carácter anual por el Grupo, se ha realizado de acuerdo con los principios habitualmente utilizados en la industria del petróleo y el gas, en concreto los del Financial Accounting Standards Board (FASB) y las directrices y el marco conceptual establecidos para dicha industria por la Securities and Exchange Commission (SEC) de los Estados Unidos de América, que rigen las prácticas de la información financiera en dicho país. Respecto a las reservas probadas de los yacimientos, éstas también han sido estimadas en conformidad con los criterios establecidos por el sistema Petroleum Reserves Management System de la Society of Petroleum Engineers (PRMS-SPE). El Grupo ha aplicado a partir del 1 de enero de 2014 la NIIF11 Acuerdos Conjuntos, lo que ha supuesto registrar sus participaciones en negocios conjuntos ( joint ventures ) por el método de la participación (ver Nota 2 Bases de presentación de las Cuentas Anuales consolidadas 2014). Según los principios de referencia utilizados para la elaboración de esta información (FASB- Topic 932), se requiere el desglose por separado de la información relativa a las sociedades contabilizadas por el método de la participación. Por ello, la información presentada a continuación se desglosa distinguiendo entre sociedades consolidadas y sociedades participadas, habiéndose re-expresado la información correspondiente a los ejercicios 2012 y (*) Como consecuencia del proceso de expropiación de las acciones de YPF, S.A. e YPF Gas, S.A. (antes Repsol YPF Gas, S.A.) titularidad del Grupo Repsol, se produjo la pérdida de control de YPF e YPF Gas por parte de Repsol (véase Nota 4.1. Desinversión en YPF, S.A. e YPF Gas, S.A, de las cuentas anuales consolidadas 2014). En los cuadros que se presentan a continuación se ha mantenido la información correspondiente a YPF a 31 de diciembre de

5 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS Costes capitalizados Representan los importes de los costes históricos capitalizados relativos a las actividades de exploración y producción, incluyendo los equipos e instalaciones auxiliares, así como su correspondiente amortización y provisión acumuladas. 403

6 (1) No incluye costes capitalizados asociados a activos mantenidos para la venta en 2014, 2013 y 2012 por importe de 293, 155 y 266 millones de euros, respectivamente. Costes soportados Los costes soportados representan importes capitalizados o cargados a gastos durante el año por adquisiciones de propiedades y por actividades de exploración y desarrollo. 404

7 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (1) A 31 de diciembre de 2013 se ha incluido el precio de adquisición de activos que en el ejercicio anterior, de acuerdo con la normativa contable, estaban clasificados como activos no corrientes mantenidos para la venta, por el porcentaje finalmente retenido por Repsol. 405

8 Resultados de las actividades de exploración y producción de hidrocarburos El cuadro siguiente incluye los ingresos y gastos directamente relacionados con las actividades de exploración y producción de hidrocarburos del Grupo. No se incluye imputación alguna de los costes financieros o de los gastos generales, por lo que no es necesariamente indicativo de la contribución de dichas actividades a los resultados netos consolidados. 406

9 407 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS

10 (1) Los costes de producción incluyen tributos locales, impuestos a la producción y otros pagos similares por importe total de 375, 490 y 513 millones de euros en 2014, 2013 y 2012, respectivamente. Asimismo, también incluyen costes de transporte y otros en 2014, 2013 y 2012 por importes de 318, 311 y 356 millones de euros, respectivamente. (2) El resultado no incluye las dotaciones o reversiones de provisiones por pérdidas de valor como consecuencia de la comparación entre el valor de mercado (flujos de caja actualizados), provenientes de las reservas probadas y no probadas (afectadas estas últimas por un factor de riesgo) de hidrocarburos de cada campo propiedad de la compañía al cierre del ejercicio y el valor neto contable de los activos asociados a las mismas, que ascienden a un gasto de 525 millones de euros en 2014, de 6 millones de euros en 2013 y de 14 millones de euros en

de hidrocarburos de cada campo propiedad de la compañía al cierre del ejercicio y el valor neto contable de")

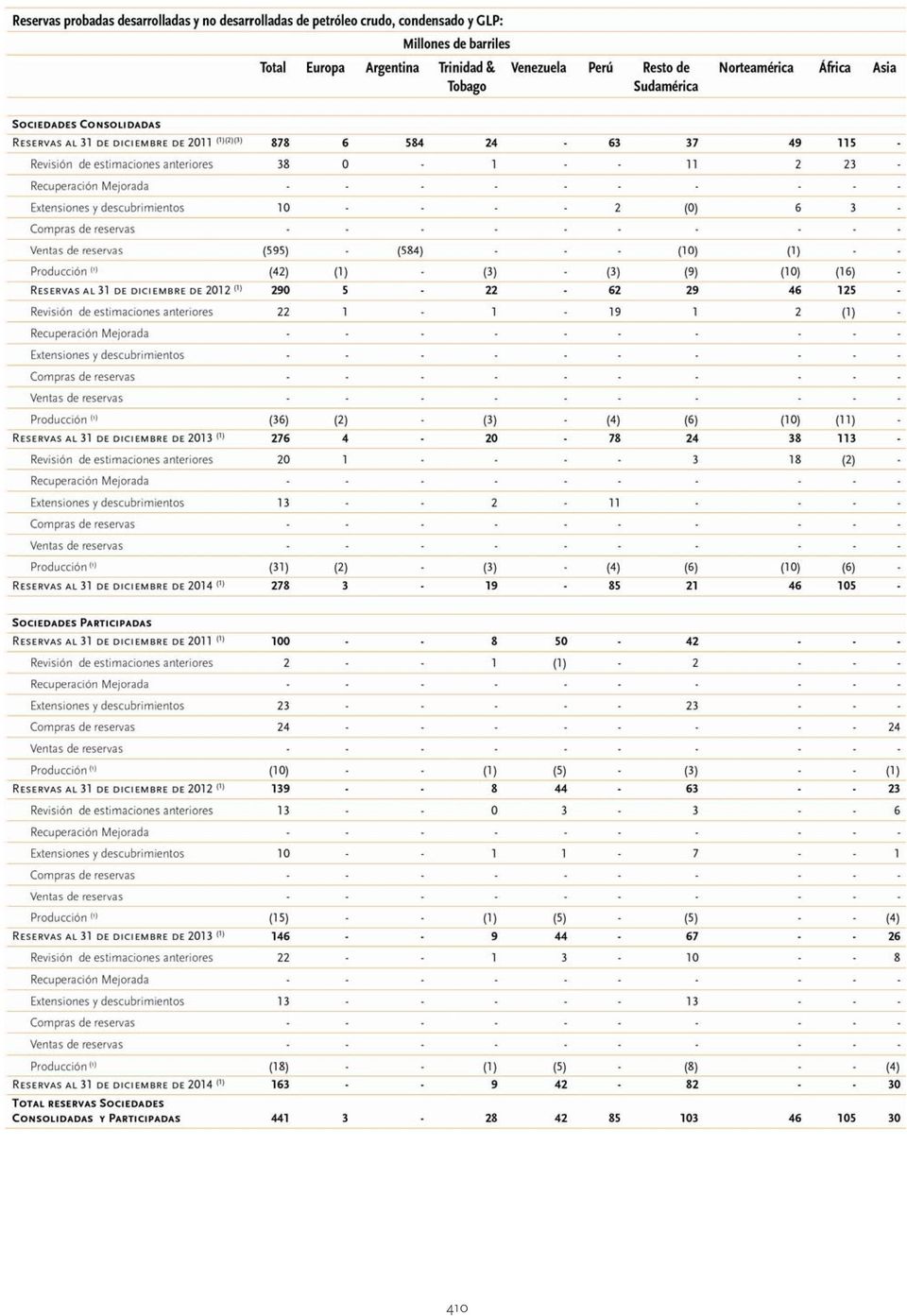

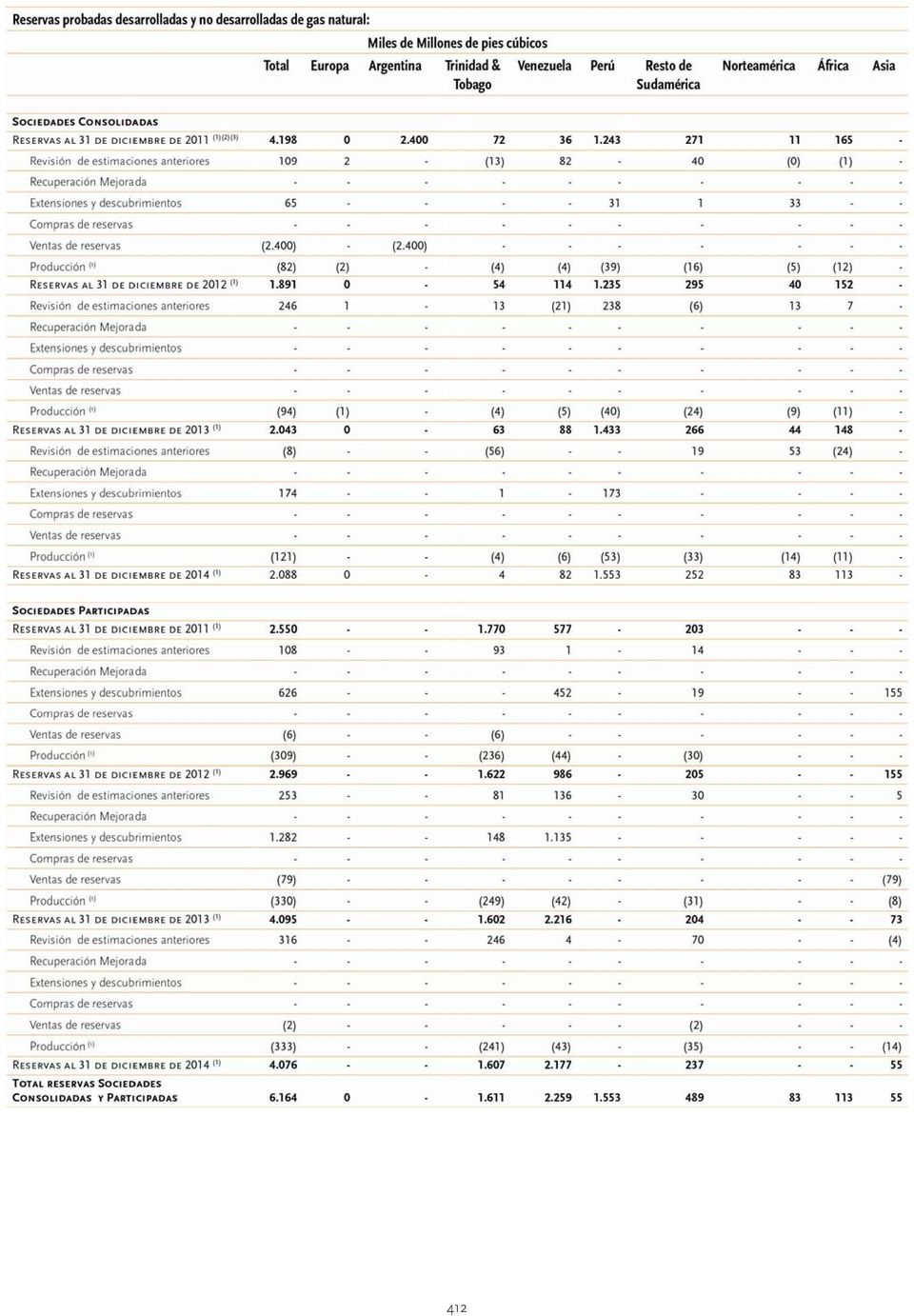

11 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS Reservas netas probadas estimadas, desarrolladas y no desarrolladas, de hidrocarburos Los siguientes cuadros reflejan las reservas probadas netas, desarrolladas y no desarrolladas, de petróleo, condensado, GLP y gas natural que incluyen el equivalente en volumen del beneficio económico que se percibe en determinados contratos de reparto de producción al 31 de diciembre de 2014, 2013 y 2012, así como las variaciones habidas en las mencionadas reservas. En la determinación de los volúmenes netos de reservas, excluimos de nuestras cifras las regalías que se deban pagar a terceros, ya sea en especie o en efectivo, cuando el propietario de la regalía tenga participación directa en los volúmenes producidos y pueda disponer de los volúmenes que le correspondan y comercializarlos por su cuenta. Por el contrario, en la medida en que los pagos en concepto de regalías realizados a terceros, ya sea en especie o en efectivo, constituyan una obligación financiera, o sean sustancialmente equivalentes a un impuesto a la producción o a la extracción, los volúmenes de reservas correspondientes no son descontados de nuestras cifras de reservas aún a pesar de que de acuerdo con la legislación aplicable en cada caso se denominen regalías. Repsol aplica este mismo criterio en el cálculo de los volúmenes de producción. Las reservas probadas de los yacimientos han sido estimadas en conformidad con las directrices y el marco conceptual establecidas para la industria de petróleo y el gas por la "Securities and Exchange Commission" (SEC) y los criterios establecidos por el sistema Petroleum Reserves Management System de la Society of Petroleum Engineers (PRMS- SPE). De acuerdo con estas normas, las reservas probadas de petróleo y gas son aquellas cantidades de petróleo crudo, gas natural y líquidos del gas natural que, conforme al análisis de información geológica, geofísica y de ingeniería, sea posible estimar con certeza razonable que podrán ser producidas a partir de una fecha dada, de yacimientos conocidos, y bajo las condiciones económicas, métodos operacionales y regulaciones gubernamentales existentes con anterioridad al vencimiento de los contratos por los cuales se cuente con los derechos de operación correspondientes, independientemente de si se han usado métodos probabilísticos o determinísticos para realizar dicha estimación. El proyecto para extraer los hidrocarburos debe haber comenzado, o el operador debe contar con certeza razonable de que comenzará dicho proyecto dentro de un tiempo razonable. Todas las reservas de Repsol han sido estimadas por ingenieros de petróleo de la compañía. Para controlar la calidad de las reservas registradas, Repsol ha establecido un proceso que es parte integral del sistema de control interno de la compañía. Este proceso de control está gestionado de forma centralizada por la Dirección de Control de Reservas, la cual es independiente del negocio de Exploración y Producción, y cuyas actividades están supervisadas por la Comisión de Auditoría y Control. Adicionalmente, los volúmenes registrados son sometidos periódicamente a auditorías con firmas independientes de ingeniería (100% de las reservas en un ciclo de tres años). Para aquellas áreas sometidas a auditoría con firmas independientes de ingeniería, las cifras de reservas probadas estimadas por Repsol deben estar dentro del 7% de tolerancia con respecto a las cifras auditadas por los ingenieros independientes para que Repsol pueda declarar que la información de reservas cumple con los estándares de dichos auditores independientes. En el caso de que existieran diferencias superiores al 7%, Repsol reestimaría sus reservas probadas para reducir dicha diferencia hasta un nivel dentro de los márgenes de tolerancia o registraría la cifra estimada por los auditores de reservas. En 2014, Repsol encargó la auditoría externa de ciertas áreas en Sudamérica, Norteamérica, norte de África, Asia y España. Los informes de los ingenieros independientes estarán disponibles en nuestra página web 409

12 410

13 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS Nota: Los movimientos de reservas agregados y los totales de reservas a 31 de diciembre, pueden diferir de los valores individuales mostrados debido a que en los cálculos se utilizan las cifras con una precisión mayor a la mostrada en la tabla. (1) Los volúmenes de reservas probadas netas totales desarrolladas y no desarrolladas a 31 de diciembre de 2014, 2013, 2012 y 2011 incluyen un volumen estimado de aproximadamente 46, 44, 39 y 109 millones de barriles de crudo equivalente, respectivamente, relativos a importes a pagar a terceros en concepto de regalías que, como se describe más arriba, constituyen una obligación financiera, o son sustancialmente equivalentes a un impuesto a la producción o similar. La producción neta en 2014, 2013 y 2012 incluye un volumen estimado de aproximadamente 4, 4 y 3 millones de barriles de crudo equivalente, respectivamente, relativos a los citados pagos. (2) Incluye 249 millones de barriles de crudo equivalente correspondientes a la participación de los intereses minoritarios de YPF a 31 de diciembre de (3) A 31 de diciembre de 2011 las reservas probadas de petróleo crudo, condensado y GLP correspondientes a YPF suponían 584 millones de barriles en Argentina e inferiores a 1 millón de barriles de crudo equivalente en Norteamérica. Asimismo, la producción de YPF a 31 de diciembre de 2011 ascendía a 100 millones de barriles en Argentina y 0,5 millones de barriles en Norteamérica. 411

14 412

15 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS Nota: Los movimientos de reservas agregados y los totales de reservas a 31 de diciembre, pueden diferir de los valores individuales mostrados debido a que en los cálculos se utilizan las cifras con una precisión mayor a la mostrada en la tabla. (1) Los volúmenes de reservas probadas netas totales desarrolladas y no desarrolladas a 31 de diciembre de 2014, 2013, 2012 y 2011 incluyen un volumen estimado de aproximadamente 1.144, 1.052, 767 y miles de millones de pies cúbicos de gas, respectivamente, relativos a importes a pagar a terceros en concepto de regalías que, como se describe más arriba, constituyen una obligación financiera, o son sustancialmente equivalentes a un impuesto a la producción o similar. La producción neta en 2013, 2012 y 2011 incluye un volumen estimado de aproximadamente 32, 40 y 26 miles de millones de pies cúbicos de gas, respectivamente, relativos a los citados pagos. (2) Incluye miles de millones de pies cúbicos de gas correspondientes a la participación de los intereses minoritarios de YPF a 31 de diciembre de (3) A 31 de diciembre de 2011 las reservas probadas gas natural correspondientes a YPF ascendían a miles de millones de pies cúbicos de gas en Argentina y 2 millones de pies cúbicos de gas en Norteamérica. 413

16 414

17 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS Nota: Los movimientos de reservas agregados y los totales de reservas a 31 de diciembre, pueden diferir de los valores individuales mostrados debido a que en los cálculos se utilizan las cifras con una precisión mayor a la mostrada en la tabla. (1) Los volúmenes de reservas probadas netas totales desarrolladas y no desarrolladas a 31 de diciembre de 2014, 2013, 2012 y 2011 incluyen un volumen estimado de aproximadamente 250, 231, 176 y 292 millones de barriles equivalentes, respectivamente, relativos a importes a pagar a terceros en concepto de regalías que, como se describe más arriba, constituyen una obligación financiera, o son sustancialmente equivalentes a un impuesto a la producción o similar. La producción neta en 2014, 2013 y 2012 incluye un volumen estimado de aproximadamente 10, 11 y 7 millones de barriles equivalentes, respectivamente, relativos a los citados pagos. (2) Incluye 431 millones de barriles equivalentes correspondientes a la participación de los intereses minoritarios de YPF a 31 de diciembre de (3) A 31 de diciembre de 2011 las reservas probadas de petróleo crudo, condensado, GLP y gas natural correspondientes a YPF ascendían a millones de barriles equivalentes en Argentina y a 2 millones de barriles equivalentes en Norteamérica. 415

18 Medición normalizada de los flujos de caja netos futuros descontados relativos a reservas probadas de hidrocarburos La estimación de los flujos de caja netos futuros se ha realizado de acuerdo con las directrices y el marco conceptual establecidos para la industria de petróleo y gas por la Securities and Exchange Commission americana y los principios contables del Financial Accounting Standards Board que rigen las prácticas de la información económica en EE.UU. El método a aplicar es de equidad o imparcialidad y resulta de aplicar los precios medios de 2014 de los hidrocarburos (con consideraciones de cambios de precios únicamente por acuerdos contractuales) a la producción futura estimada de las reservas probadas de petróleo y gas a la fecha del último balance presentado, menos los costes futuros estimados (basados en los costes actuales) para el desarrollo y la producción de las reservas probadas, y asumiendo la continuidad de las condiciones económicas existentes. Los costes de producción futuros se han estimado en base a la estructura de costes al cierre del ejercicio. Los costes de desarrollo futuros se han calculado en función de estudios técnicos realizados por Repsol y por los operadores con los que comparte la titularidad Repsol. Los impuestos estimados para cada uno de los ejercicios futuros han sido determinados de acuerdo al régimen contractual y fiscal al cierre del ejercicio. La tasa utilizada para actualizar los flujos de caja netos futuros ha sido el 10%. El valor actual de los flujos de caja netos futuros estimado con las anteriores hipótesis, del principio de imparcialidad, no tiene la intención ni debería ser interpretado como el valor razonable de las reservas de hidrocarburos del Grupo. Una estimación del valor razonable de mercado de dichas reservas debería incluir la futura explotación de reservas no clasificadas aún como reservas probadas, posibles cambios en los precios y costes futuros y una tasa de actualización representativa del valor en el tiempo del dinero al momento de la realización del cálculo y de las incertidumbres inherentes a las estimaciones de las reservas. El cuadro siguiente presenta el valor actual de los flujos de caja netos futuros, relativos a reservas probadas de hidrocarburos, calculados sobre la base de las hipótesis anteriormente mencionadas. 416

19 417 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS

20 Cambios en la medición normalizada de los flujos de caja netos futuros descontados relativos a reservas probadas de hidrocarburos El siguiente cuadro muestra los cambios en el valor actual de los flujos de caja netos futuros durante 2011, 2012 y 2013: 418

21 419 INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS

22 (1) Incluye millones de euros correspondientes a la participación de los intereses minoritarios de YPF a 31 de diciembre de

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada)

") INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

Informe sobre las actividades de exploración y producción de hidrocarburos

2011 Informe sobre las actividades de exploración y producción de hidrocarburos Información sobre las actividades de exploración y producción de hidrocarburos (Información no auditada) A continuación se

2011 Informe sobre las actividades de exploración y producción de hidrocarburos Información sobre las actividades de exploración y producción de hidrocarburos (Información no auditada) A continuación se

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada)

") INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

Informe sobre las actividades de exploración y producción de hidrocarburos

Informe sobre las actividades de exploración y producción de hidrocarburos CUENTAS CONSOLIDADAS al 31 de diciembre de 2007 con reservas no probadas Información sobre las actividades de exploración y producción

Informe sobre las actividades de exploración y producción de hidrocarburos CUENTAS CONSOLIDADAS al 31 de diciembre de 2007 con reservas no probadas Información sobre las actividades de exploración y producción

E) INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (INFORMACIÓN NO AUDITADA)

INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (INFORMACIÓN NO AUDITADA)") E) INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (INFORMACIÓN NO AUDITADA) INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS

E) INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (INFORMACIÓN NO AUDITADA) INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS

Información sobre las actividades de exploración y producción de hidrocarburos

2012 Información sobre las actividades de exploración y producción de hidrocarburos Información sobre las actividades de exploración y producción de hidrocarburos (Información no auditada) A continuación

2012 Información sobre las actividades de exploración y producción de hidrocarburos Información sobre las actividades de exploración y producción de hidrocarburos (Información no auditada) A continuación

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada)

") INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

E) INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS A 31 DE DICIEMBRE DE 2011 (Información no auditada)

INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS A 31 DE DICIEMBRE DE 2011 (Información no auditada)") E) INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS A 31 DE DICIEMBRE DE 2011 (Información no auditada) INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN

E) INFORMACIÓN SUPLEMENTARIA SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS A 31 DE DICIEMBRE DE 2011 (Información no auditada) INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada)

") INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS (Información no auditada) A continuación se incluye información correspondiente a las actividades de exploración y producción

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

La empresa puede elaborar infinidad de estados financieros según sean las necesidades de cada momento, de cada situación, no obstante, la norma ha considerado unos estados financieros que ha denominado

Resultados Consolidados Tercer Trimestre 2014

Resultados Consolidados Tercer Trimestre 2014 1 de febrero 2014 a 31 de octubre 2014 Inditex prosigue con la expansión global de su modelo integrado de tiendas y venta online. Fuerte desempeño operativo:

Resultados Consolidados Tercer Trimestre 2014 1 de febrero 2014 a 31 de octubre 2014 Inditex prosigue con la expansión global de su modelo integrado de tiendas y venta online. Fuerte desempeño operativo:

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

Ejercicio 2014 Cuarto trimestre

Ejercicio 2014 Cuarto trimestre Notas explicativas a los Estados Financieros Consolidados Notas explicativas a los Estados Financieros Puesto que la principal fuente de información para inversores y accionistas

Ejercicio 2014 Cuarto trimestre Notas explicativas a los Estados Financieros Consolidados Notas explicativas a los Estados Financieros Puesto que la principal fuente de información para inversores y accionistas

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados

Material de apoyo acade mico

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Material de apoyo acade mico Normas Internacionales de Información Financiera El presente material contiene ejercicios prácticos y casuística relacionada con las aplicación de las Normas Internacionales

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

ROUAR S.A. ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012. Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

ESTADO DE SITUACIÓN PATRIMONIAL AL 31 DE OCTUBRE DE 2012 (En pesos uruguayos) Notas 2012 ACTIVO Activo corriente Disponibilidades 5 345 TOTAL ACTIVO 345 PATRIMONIO Capital integrado 25.000 Resultados acumulados

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28)

") Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

Assurance and Advisory Business Services NORMAS INTERNACIONALES DE INFORMACION FINANCIERA Normativa aplicable a Combinaciones de negocios y Consolidación (NIIF 3 y NIC 27, 28) Juan Rafael Campos Normativa

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Elaboración de un balance de situación según la NIC 1. NIC-NIIF NIC 1 CASO PRÁCTICO 1.1 La empresa familiar EL PERFUME S. A., presenta la siguiente

Capítulo 2 Tratamiento Contable de los Impuestos. 2.1 Normas Internacionales de Contabilidad

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

Capítulo 2 Tratamiento Contable de los Impuestos 2.1 Normas Internacionales de Contabilidad Las Normas Internacionales de Contabilidad (NIC) o International Financial Reporting Standard (IFRS) son los

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

82. Error de cálculo en un préstamo bancario

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

82. Error de cálculo en un préstamo bancario Autores: César Antonio San Juan Pajares y Mónica Fernández González. Universidad Europea de Madrid. La sociedad «MEU, SA», que aplica el plan general contable

REPSOL ALCANZA UN BENEFICIO NETO DE 807 MILLONES DE EUROS

RESULTADOS ENERO-MARZO DE 2014 COMUNICADO DE PRENSA Madrid, 8 de mayo de 2014 5 páginas El resultado neto ajustado alcanzó los 532 millones de euros REPSOL ALCANZA UN BENEFICIO NETO DE 807 MILLONES DE

RESULTADOS ENERO-MARZO DE 2014 COMUNICADO DE PRENSA Madrid, 8 de mayo de 2014 5 páginas El resultado neto ajustado alcanzó los 532 millones de euros REPSOL ALCANZA UN BENEFICIO NETO DE 807 MILLONES DE

La información siguiente no es auditada

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. FONDO DE CAPITALIZACIÓN LABORAL AL 30 DE JUNIO DEL 2007 ÍNDICE Estados Financieros Página Balances de Situación 2 Estados de Resultados 3 Estados

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

contabilidad Autor: Carlos Barroso Rodríguez Director de Práctica Profesional de Auditoría de KPMG Principios de liquidación: el gran desconocido de la contabilidad española En una de sus últimas consultas,

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

PLAN GENERAL DE CONTABILIDAD: CUENTAS ANUALES PLAN DEL 90 Balance Cuenta de pérdidas y ganancias Memoria (incluye cuadro de financiación y cuenta analítica de pérdidas y ganancias) BORRADOR DEL 2007 Balance

RESULTADOS CONSOLIDADOS PRIMER TRIMESTRE 2014

RESULTADOS CONSOLIDADOS PRIMER TRIMESTRE 2014 1 de febrero 2014 a 30 de abril 2014 Inditex continúa con su expansión global, multiconcepto, multicanal. Fuerte desempeño operativo: Las Ventas en tienda

RESULTADOS CONSOLIDADOS PRIMER TRIMESTRE 2014 1 de febrero 2014 a 30 de abril 2014 Inditex continúa con su expansión global, multiconcepto, multicanal. Fuerte desempeño operativo: Las Ventas en tienda

Informe de auditoría de cuentas anuales individuales

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

Informe de auditoría de cuentas anuales individuales 128 Informe de auditoría de cuentas anuales individuales A los accionistas de Empresa Nacional Mercados Centrales de Abastecimiento, S.A. (Mercasa)

NIC 36. Deterioro en el valor de los activos

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

NIC 36 Deterioro en el valor de los activos NIC 36 Objetivo El objetivo de la NIC es asegurar que una empresa tenga valuados sus activos por un importe no mayor a su valor recuperable. Alcance Se aplica

Deterioro de activos. Noviembre 2014

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Deterioro de activos Noviembre 2014 Que esta pasando en el mundo? Que esta pasando en el mundo? Normatividad contable La NIC 36, Deterioro del Valor de los Activos, requiere que una entidad reconozca una

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Conciliación de los Estados Financieros Consolidados de 2004 a las Normas Internacionales de Información Financiera (NIIF)

") Conciliación de los Estados Financieros Consolidados de 2004 a las Normas Internacionales de Información Financiera (NIIF) 1 2 Índice Notas Relevantes Ejercicio 2004 Completo Reconciliación de los Fondos

Conciliación de los Estados Financieros Consolidados de 2004 a las Normas Internacionales de Información Financiera (NIIF) 1 2 Índice Notas Relevantes Ejercicio 2004 Completo Reconciliación de los Fondos

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

Norma Internacional de Contabilidad 27 Estados Financieros Separados. Objetivo. Alcance. Definiciones NIC 27

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Norma Internacional de Contabilidad 27 Estados Financieros Separados Objetivo 1 El objetivo de esta Norma es prescribir los requerimientos de contabilización e información a revelar para inversiones en

Primer Trimestre 2014 BMV: GFAMSA

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Primer Trimestre 2014 BMV: GFAMSA Monterrey, México a 24 de abril de 2014. Grupo Famsa, S.A.B. de C.V. (BMV: GFAMSA) Reporte del Director General de Grupo Famsa, S.A.B. de C.V. sobre los resultados de

Inversiones Españolas en el Exterior. Resultados de Andalucía

1. Introducción Inversiones Españolas en el Exterior. Resultados de Andalucía La creciente integración mundial y la maduración de la economía regional han hecho que la inversión directa de Andalucía en

1. Introducción Inversiones Españolas en el Exterior. Resultados de Andalucía La creciente integración mundial y la maduración de la economía regional han hecho que la inversión directa de Andalucía en

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

BOICAC Nº 11 BOE 29.12.92

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

ORDEN del Ministerio de Economía y Hacienda de 28 de diciembre de 1992, sobre valoración de inversiones en valores negociables de renta fija por las entidades aseguradoras. BOICAC Nº 11 BOE 29.12.92 Las

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 33 Ganancias por acción

GUÍA DE APLICACIÓN NIC 33: GANANCIAS POR ACCIÓN www.consultasifrs.com 2014 www.consultasifrs.com 1 ConsultasIFRS es una firma online de asesoramiento en IFRS. GUÍA DE APLICACIÓN NIC 33 Ganancias por acción

NIC 18. Reconocimiento de ingresos

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

NIC 18 Reconocimiento de ingresos Objetivo Señalar el tratamiento contable del ingreso derivado de ciertos tipos de transacciones o hechos. a) Venta de productos b) Prestación de servicios c) Uso, por

Reconocimiento de activos para exploración y evaluación

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

Norma Internacional de Información Financiera nº 6 (NIIF 6) Exploración y evaluación de recursos minerales Objetivo 1 El objetivo de esta NIIF es especificar la información financiera relativa a la la

NIIF. Normas Internacionales de Información Financiera. El nuevo lenguaje de los negocios

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

NIIF Normas Internacionales de Información Financiera El nuevo lenguaje de los negocios NIC-1 Presentación de Estados Financieros www.juntec.org.hn Contenido de la sesión Objetivo y alcance. Finalidad

Precio medio de las ventas de crudo y gas por área geográfi ca 2010, 2009 y 2008

Precio medio de las ventas de crudo y gas por área geográfi ca 2010, 2009 y 2008 Total España Trinidad y Tobago Precio de venta /Boe Asia Al cierre del ejercicio 2010 Precio medio de venta de crudo 54,74

Precio medio de las ventas de crudo y gas por área geográfi ca 2010, 2009 y 2008 Total España Trinidad y Tobago Precio de venta /Boe Asia Al cierre del ejercicio 2010 Precio medio de venta de crudo 54,74

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias *

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias * Alcance 1 La presente Norma será de aplicación a los estados financieros incluyendo a los estados financieros

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

ESTADO DE FLUJO DE EFECTIVO

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 7 ESTADO DE FLUJO DE EFECTIVO Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Autores: Marta de Vicente Lama y Horacio Molina Sánchez. Universidad Loyola Andalucía.

102.- Cesión de derechos de cobro Autores: Marta de Vicente Lama y Horacio Molina Sánchez. Universidad Loyola Andalucía. La entidad ARRENDADOR, dedicada al arrendamiento de vehículos como arrendadora,

102.- Cesión de derechos de cobro Autores: Marta de Vicente Lama y Horacio Molina Sánchez. Universidad Loyola Andalucía. La entidad ARRENDADOR, dedicada al arrendamiento de vehículos como arrendadora,

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

Técnicas de valor presente para calcular el valor en uso

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Normas Internacionales de Información Financiera NIC - NIIF Guía NIC - NIIF NIC 36 Fundación NIC-NIIF Técnicas de valor presente para calcular el valor en uso Este documento proporciona una guía para utilizar

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF)

") Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

Informe sobre aplicación de las Normas Internacionales de Información Financiera (NIC / NIIF) Índice Introducción Transición a las NIIF Proceso de adaptación NIIF en el Grupo A3 Televisión Ámbito de aplicación

REPSOL OBTUVO UN BENEFICIO NETO DE 631 MILLONES DE EUROS

RESULTADOS ENERO-MARZO 2013 COMUNICADO DE PRENSA Madrid, 9 de mayo de 2013 8 páginas La producción de hidrocarburos creció un 11,4% REPSOL OBTUVO UN BENEFICIO NETO DE 631 MILLONES DE EUROS El beneficio

RESULTADOS ENERO-MARZO 2013 COMUNICADO DE PRENSA Madrid, 9 de mayo de 2013 8 páginas La producción de hidrocarburos creció un 11,4% REPSOL OBTUVO UN BENEFICIO NETO DE 631 MILLONES DE EUROS El beneficio

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

110º período de sesiones. Roma, 9 23 de septiembre de 2005. Financiación del pasivo del seguro médico después del cese en el servicio. I.

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 9 23 de septiembre de 2005 Financiación del pasivo del seguro médico después del cese en el servicio I. Introducción 1. El Comité de Finanzas

Julio de 2005 S COMITÉ DE FINANZAS 110º período de sesiones Roma, 9 23 de septiembre de 2005 Financiación del pasivo del seguro médico después del cese en el servicio I. Introducción 1. El Comité de Finanzas

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera

Efectos de las variaciones en los tipos de cambio de la moneda extranjera") Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

Norma Internacional de Contabilidad nº 21 (NIC 21) Efectos de las variaciones en los tipos de cambio de la moneda extranjera Esta Norma revisada sustituye a la NIC 21 (revisada en 1993) Efectos de las

CONTABILIDAD PARA NO CONTADORES. Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

CONTABILIDAD PARA NO CONTADORES Catedrático : Ph.D. Rigoberto Rodríguez Paz ENERO, 2015 1 1. Definición de Contabilidad. 2. Ecuación Contable. 3. Denominación de las cuentas del Estado de Situación Financiera

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Comercial de Seguros Agencia de Seguros, S.A. Estados Financieros AL 30 de Junio de 2011 BALANCE GENERAL Por los seis meses terminados al 30 de Junio de 2011 (Cifras expresadas en colones exactos) ACTIVO

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31).

.") Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

Normas Internacionales de Contabilidad Participaciones en Negocios Conjuntos (NIC 31). Julio 2011 Alcance La entidad aplicará esta NIC a: La contabilización de participaciones en negocios conjuntos (NC)

RESULTADOS CONSOLIDADOS PRIMER SEMESTRE EJERCICIO 2015 1 de febrero 2015 a 31 de julio 2015

RESULTADOS CONSOLIDADOS PRIMER SEMESTRE EJERCICIO 2015 1 de febrero 2015 a 31 de julio 2015 Inditex prosigue con la expansión global de su modelo integrado de tiendas y venta online. Fuerte desempeño operativo:

RESULTADOS CONSOLIDADOS PRIMER SEMESTRE EJERCICIO 2015 1 de febrero 2015 a 31 de julio 2015 Inditex prosigue con la expansión global de su modelo integrado de tiendas y venta online. Fuerte desempeño operativo:

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

VALORACIÓN AL CIERRE. Coste amortizado.

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

VALORACION Y DETERIORO DE INVERSIONES FINANCIERAS. CUADROS SINOPTICOS. 1. PRÉSTAMOS Y PARTIDAS A COBRAR Valoración de los préstamos y partidas cobrar AL Mantenerlos hasta el vencimiento Valor razonable.(precio

Normativa aplicable. Normativa. Sección 35 - Aplicación por primera vez de las NIIF

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

Normativa aplicable Normativa Sección 35 - Aplicación por primera vez de las NIIF Alcance La Sección 35 se aplica cuando una entidad adopta las NIIF por primera vez. Los primeros estados financieros preparados

NIC 11 - CONTRATOS DE CONSTRUCCION

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NIC 11 - CONTRATOS DE CONSTRUCCION I. GENERALIDADES En la actualidad nuestro país se encuentra en el Boom de la Construcción situación que pone en alerta a los usuarios de información financiera de una

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

Norma NIIF para PYMES Base para emisión de la norma. Julio, 2010

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

Norma NIIF para PYMES Base para emisión de la norma Julio, 2010 ÍNDICE Antecedente. Por qué Normas de Información Financiera Globales para las Pymes. Objetivo de la NIIF para Pymes. La obligación pública

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

RESULTADOS CONSOLIDADOS PRIMER TRIMESTRE 2015 1 de febrero 2015 a 30 de abril 2015

RESULTADOS CONSOLIDADOS PRIMER TRIMESTRE 2015 1 de febrero 2015 a 30 de abril 2015 Inditex prosigue con la expansión global de su modelo integrado de tiendas y venta online. Fuerte desempeño operativo:

RESULTADOS CONSOLIDADOS PRIMER TRIMESTRE 2015 1 de febrero 2015 a 30 de abril 2015 Inditex prosigue con la expansión global de su modelo integrado de tiendas y venta online. Fuerte desempeño operativo:

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

CONTADURIA GENERAL DE LA NACIÓN CONTRALORIA MUNICIPAL DE PEREIRA SEMINARIO INSTRUMENTOS FINANCIEROS REGULACIÓN CONTABLE PÚBLICA HACIA ESTÁNDARES INTERNACIONALES NIIF NICSP Yenny Claros González Asesor

Enero-Marzo 2014 Resultados. 07 de mayo de 2014

Enero-Marzo 2014 Resultados 07 de mayo de 2014 Resultados enero marzo 2014 Aviso legal El presente documento puede contener manifestaciones de futuro sobre intenciones, expectativas o previsiones de la

Enero-Marzo 2014 Resultados 07 de mayo de 2014 Resultados enero marzo 2014 Aviso legal El presente documento puede contener manifestaciones de futuro sobre intenciones, expectativas o previsiones de la

PLAN GENERAL CONTABLE 2008

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

PLAN GENERAL CONTABLE 2008 1. Documentos que integran las cuentas anuales Las cuentas anuales están integradas por: el balance, la cuenta de pérdidas y ganancias, el estado de cambios en el patrimonio

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

UTILIDAD BRUTA, GASTOS Y UTILIDAD NETA MARGEN BRUTO Margen y alza se aplican a lo que un operador de tienda produce en una sola venta de un solo artículo. Margen Bruto y Utilidad Bruta se refieren a lo

ANEXO I GENERAL I. DATOS IDENTIFICATIVOS. Domicilio Social: Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

G-1 ANEXO I GENERAL 2 o INFORMACIÓN ESTADÍSTICA CORRESPONDIENTE AL AÑO 2014 FECHA DE CIERRE DEL I. DATOS IDENTIFICATIVOS Denominación Social: Domicilio Social: C.I.F. Pintor Losada, 7. 48004. Bilbao. A-48001655

Notas a la reseña financiera

Notas a la reseña financiera A. Principales políticas y estimaciones contables 1. Normas y sistemas contables aplicados A partir del 1 de enero de 2007, CNPC (denominada más adelante como la Compañía)

Notas a la reseña financiera A. Principales políticas y estimaciones contables 1. Normas y sistemas contables aplicados A partir del 1 de enero de 2007, CNPC (denominada más adelante como la Compañía)

Exceso del importe en libros del activo apto sobre el importe recuperable

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

Norma Internacional de Contabilidad 23 Costos por Préstamos Principio básico 1 Los costos por préstamos que sean directamente atribuibles a la adquisición, construcción o producción de un activo apto forman

(BOE, de 15 de febrero de 2008)

") Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

Circular 1/2008, de 30 de enero, de la Comisión Nacional del Mercado de Valores, sobre información periódica de los emisores con valores admitidos a negociación en mercados regulados relativa a los informes

1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

1. Cuenta de pérdidas y ganancias analítica 1. CUENTA DE PÉRDIDAS Y GANANCIAS ANALÍTICA La cuenta de pérdidas y ganancias que se recoge en el modelo normal del Plan General de Contabilidad se puede presentar,

CUADRO DE CUENTAS RELACIONADAS

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

CLIENTES CUADRO DE CUENTAS RELACIONADAS GRUPO 4: ACREEDORES Y DEUDORES POR OPERACIONES COMERCIALES 43. CLIENTES 430. Clientes 4300. Clientes (euro) 4304. Clientes, (moneda extranjera) 4309. Clientes, facturas

Autor: Fernando Vallejo. Economista. Profesor asociado de la Universidad de Navarra

89.- Provisión para grandes reparaciones. Aspectos fiscales y contables Autor: Fernando Vallejo. Economista. Profesor asociado de la Universidad de Navarra Enunciado Una empresa dispone de unas instalaciones

89.- Provisión para grandes reparaciones. Aspectos fiscales y contables Autor: Fernando Vallejo. Economista. Profesor asociado de la Universidad de Navarra Enunciado Una empresa dispone de unas instalaciones

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

DIPLOMADO NIIF PLENAS Y PYMES PROPIEDADES, PLANTA Y EQUIPO, PROPIEDADES DE INVERSIÓN Y ACTIVOS NO CORRIENTES DISPONIBLES PARA LA VENTA AGOSTO 11 Y 13 DE 2015 NIC 16 NIC 40 NIIF 5 Sección 17 y 16 Agenda

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Análisis de los estados contables III Análisis de los resultados. Estudio de la cuenta de pérdidas y ganancias Guía Introducción: La cuenta de pérdidas y ganancias: concepto y función Modelos de cuentas

Plan contable general empresarial: implicancias financieras y tributarias. Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009

18 de noviembre de 2009") Plan contable general empresarial: implicancias financieras y tributarias Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009 Contenido Antecedentes Principales implicancias del cambio Casos

Plan contable general empresarial: implicancias financieras y tributarias Asociación Fiscal Internacional (IFA) 18 de noviembre de 2009 Contenido Antecedentes Principales implicancias del cambio Casos

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

HECHO RELEVANTE. Asimismo, se ha solicitado la admisión a negociación de las obligaciones en el mercado de EuroMTF de la Bolsa de Luxemburgo.

ENCE ENERGÍA Y CELULOSA, S.A. (la Sociedad ), de conformidad con lo establecido en el artículo 82 de la Ley del Mercado de Valores, comunica el siguiente: HECHO RELEVANTE La Sociedad ha encargado a ciertas

ENCE ENERGÍA Y CELULOSA, S.A. (la Sociedad ), de conformidad con lo establecido en el artículo 82 de la Ley del Mercado de Valores, comunica el siguiente: HECHO RELEVANTE La Sociedad ha encargado a ciertas

BALANCE. Pág 1. 3) Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60

Bienes comunales 3) Patrimonio recibido en cesión 116.979.475,58 124.049.764,60") BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

BALANCE Activo Pasivo Ejercicio 2012 (EUR) 2011 (EUR) Ejercicio 2012 (EUR) 2011 (EUR) A) INMOVILIZADO 1.609.993.486,73 1.770.927.766,01 A) FONDOS PROPIOS -3.285.388.365,13-1.624.943.325,97 I) Inversiones

NOVEDADES TÉCNICAS DE NIIF

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

NOVEDADES TÉCNICAS DE NIIF El presente documento ha sido preparado por la Comisión de Principios y Normas de Contabilidad del Colegio de Contadores de Chile A.G., cuyo objetivo es la colaboración permanente

MODULO 7. El impuesto sobre beneficios Ana Mir Pérez. altair@altair-consultores.com

MODULO 7 El impuesto sobre beneficios Ana Mir Pérez altair@altair-consultores.com MODULO 7 El impuesto sobre beneficios El impuesto sobre beneficios. 1. Diferencias temporarias de consolidación 2. Valor

MODULO 7 El impuesto sobre beneficios Ana Mir Pérez altair@altair-consultores.com MODULO 7 El impuesto sobre beneficios El impuesto sobre beneficios. 1. Diferencias temporarias de consolidación 2. Valor

Informe de Resultados

RED ELÉCTRICA DE ESPAÑA Informe de Resultados Enero - diciembre 2007 Índice Las magnitudes económico-financieras del ejercicio 2007 confirman los objetivos fijados por el Grupo Red Eléctrica. El resultado

RED ELÉCTRICA DE ESPAÑA Informe de Resultados Enero - diciembre 2007 Índice Las magnitudes económico-financieras del ejercicio 2007 confirman los objetivos fijados por el Grupo Red Eléctrica. El resultado

INFORMACIÓN SOBRE LAS ACTIVIDADES DE EXPLORACIÓN Y PRODUCCIÓN DE HIDROCARBUROS REALIZADAS POR EL GRUPO REPSOL YPF

Hecho Relevante Paseo de la Castellana, 278-280 28046 Madrid España Tel. 34 917 538 100 34 917 538 000 Fax 34 913 489 494 www.repsol.com Madrid, 3 de abril de 2012 INFORMACIÓN SOBRE LAS ACTIVIDADES DE

Hecho Relevante Paseo de la Castellana, 278-280 28046 Madrid España Tel. 34 917 538 100 34 917 538 000 Fax 34 913 489 494 www.repsol.com Madrid, 3 de abril de 2012 INFORMACIÓN SOBRE LAS ACTIVIDADES DE

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Valoración inicial de un activo, costes de desmantelamiento, costes de mantenimiento y cálculo de las cuotas de amortización. NIC-NIIF NIC 16 CASO

Reestructuración y Cancelación de deudas: La baja de pasivos del balance

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

Artículo propuesto por nuestros lectores Reestructuración y Cancelación de deudas: La baja de pasivos del balance Jorge Pérez Ramírez Doctor en Economía. Jefe de Normativa Contable del Banco de España.

Co ntabilidad B alances Guía práctica para su presentación

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 4 ACTUALIZ ACIÓN ANTERIOR: O C T U B R E 2013 Colección Práctica Co ntabilidad & G e s t i ó n B alances Guía práctica para su presentación R.

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias

Impuestos sobre las ganancias") Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

Normas Internacionales de Contabilidad (NIC 12) Impuestos sobre las ganancias AGENDA IMPUESTOS SOBRE LAS GANANCIAS Reconocimiento de Impuestos Diferidos Pérdidas y Créditos Fiscales 5 Pasos para el Cálculo

RESULTADOS ENERO-DICIEMBRE 2012

RESULTADOS ENERO-DICIEMBRE 2012 31 de diciembre de 2012 - 1 - La información consolidada del Grupo Antena 3 adjunta ha sido preparada de acuerdo con lo establecido por las Normas Internacionales de Información

RESULTADOS ENERO-DICIEMBRE 2012 31 de diciembre de 2012 - 1 - La información consolidada del Grupo Antena 3 adjunta ha sido preparada de acuerdo con lo establecido por las Normas Internacionales de Información

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

ESTÁNDARES INTERNACIONALES DE CONTABILIDAD NIC NIIF ARRENDAMIENTOS (Última revisión Septiembre 2003 Mejora en Mayo de 2009) OBJETIVO Esta norma tiene por objetivo prescribir el tratamiento contable de

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS