|

|

|

- Héctor Peralta González

- hace 8 años

- Vistas:

Transcripción

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

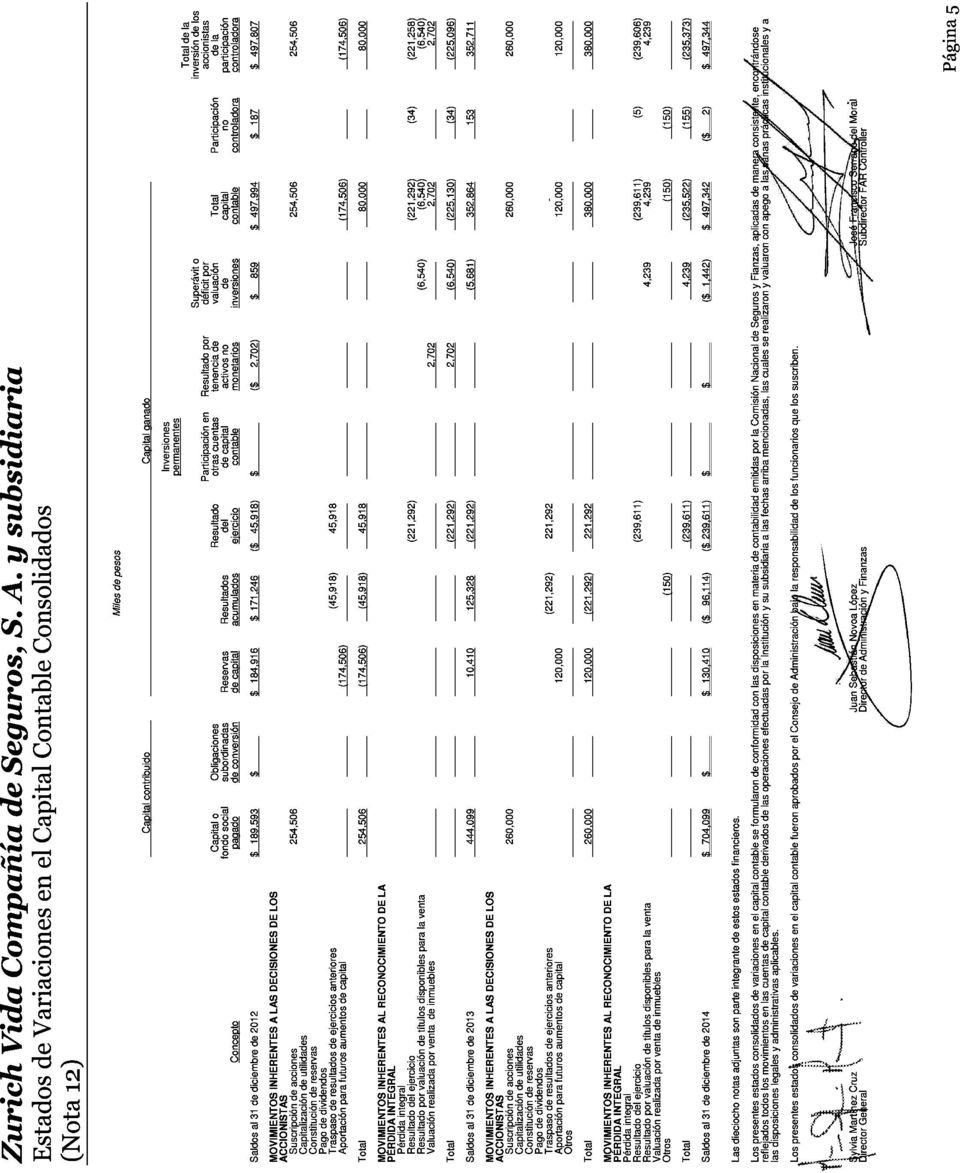

44 ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS EJERCICIO 2014 PRIMER APARTADO NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS Disposición Inversiones Productos Derivados Disposición Inversiones Disponibilidades Disposición Inversiones Restricciones Disponibilidades Disposición Valuación Activos, Pasivos y Capital Metodología Disposición Valuación Activos, Pasivos y Capital Categorías de Inversiones Disposición Valuación Activos, Pasivos y Capital Cambios de Valuación Disposición Reaseguro y Reaseguro Financiero Reaseguro Financiero Disposición Pasivos Laborales Planes de Retiro Disposición Contratos Arrendamiento Financiero Contratos Vigentes Disposición Emisión de Obligaciones Subordinadas Emisión de Obligaciones Disposición Otras Notas de Revelación Otras Notas Disposición Otras Notas de Revelación Hechos Posteriores INVERSIONES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION La Institución no realiza operaciones con productos derivados. DISPONIBILIDAD ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION Zurich Vida Compañía de Seguros, S.A. La Institución se apego a los criterios señalados en la Circular Única de Seguros en su capítulo 14.3 considerando que no hay que hacer aclaración y/o revelación al respecto toda vez que el rubro de disponibilidad representa el 0.012% del total de los Activos del Estado de Situación Financiera de esta Institución al cierre del ejercicio

45 INVERSIONES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION No existe restricción alguna respecto de la disponibilidad o fin a que se destinan las inversiones. VALUACION DE ACTIVOS, PASIVOS Y CAPITAL ZURICH VIDA COMPAÑÍA DE SEGUROS,S.A. DISPOSICION Fracción I Por lo que corresponde a la valuación de instrumentos financieros son registrados tomando como base los precios del mercado dados a conocer por el proveedor de precios. Los movimientos de sustitución y venta de los instrumentos de inversión deben apegarse a las reglas contenidas en los criterios contables y de valuación establecidos por la Comisión. Las inversiones que respalden a las reservas técnicas deben cumplir los límites específicos y proporciones legales aplicables a cada tipo de instrumento y, conjuntamente con otros activos calificados para cubrir reservas técnicas, deben ser suficientes para cubrir la base neta de inversión. Al 31 de diciembre de 2014 y 2013 las inversiones y activos calificados cubren las reservas técnicas, presentando un excedente de inversión de $365,932 y de $330,085, respectivamente. La constitución de reservas técnicas tiene en su proceso, como objeto, evaluar y determinar la cantidad de provisión suficiente para afrontar los siniestros esperados. El proceso de valuación se realiza con base en fórmulas establecidas, normas vigentes y estándares de práctica actuarial, apoyadas fundamentalmente en las estadísticas históricas de la propia Institución, de cada ramo y tipo de seguro. Las reservas técnicas correspondientes a las operaciones de vida y de accidentes y enfermedades son determinadas por la Institución y dictaminadas por actuarios independientes. Los saldos de dichas reservas al 31 de diciembre de 2014, también fueron dictaminados, por actuarios independientes sin salvedades. La SHCP tiene la facultad de ordenar, mediante reglas de carácter general, la constitución de reservas técnicas especiales cuando, a su juicio, sean 3

46 necesarias para hacer frente a posibles pérdidas y obligaciones presentes o futuras a cargo de la Institución. La Institución limita el monto de su responsabilidad mediante la distribución con reaseguradores de los riesgos asumidos, a través de contratos automáticos y facultativos, cediendo a dichos reaseguradores una parte de la prima. La Institución tiene una capacidad de retención limitada en todos los ramos, para lo cual contrata coberturas de exceso de pérdida. Sin embargo, las reservas técnicas se determinan y registran en el balance general por el total de los riesgos retenidos y cedidos a los reasegurados. Las instituciones de seguros deben contar con un capital mínimo de garantía, sin perjuicio de mantener el capital mínimo pagado. El procedimiento para su determinación lo establece la Comisión y tiene como objetivo mantener en mejores condiciones el desarrollo de la Institución y reducir los posibles desequilibrios económicos-financieros derivados de su operación. Al 31 de diciembre de 2014 y 2013 la Institución mantiene un margen de solvencia de $38,371 y de $40,306 respectivamente. A partir del cuarto trimestre de 2013, la administración de la Institución decidió presentar los estados financieros básicos consolidados. Al 31 de diciembre de 2014 se dejó de consolidar con la subsidiaria de Zúrich Servicios México, S. A. de C. V. actualmente se cuenta con una participación del.007% a partir de diciembre 2014 se empezó a consolidar con la compañía de Zúrich GL Servicios México, S. A. de C. V. en la cual la Institución participa en un 95% y cuya moneda funcional es el peso. Zurich GL Servicios México, se constituyó el 14 de abril de 2014, con una aportación de $47,500 e inició operaciones en el mes de noviembre de Su actividad preponderante es la prestación de servicios profesionales y comerciales incluyendo, servicios de personal, administración, operación, planeación, desarrollo, ingeniería, investigación, capacitación, contabilidad, gerencia, asistencia, consultoría y supervisión a personas físicas y morales, afiliados y no afiliados, nacionales o extranjeros, en México o en el extranjero. Bases de preparación: Marco de información financiera aplicable Los estados financieros al 31 de diciembre de 2014, cumplen cabalmente lo establecido por el marco de información financiera general aplicable a instituciones de seguros en México, establecido por la Comisión, mediante la Circular Modificatoria 06/11 de la Única de Seguros, Capítulos 19.5 Criterios relativos al esquema general de contabilidad y 19.6 Criterios para la aplicación particular de las normas de información financiera, el cual, en términos generales, se conforma como sigue: Criterios o pronunciamientos contables emitidos por la Comisión. 4

47 Normas de Información Financiera (NIF) e Interpretaciones de las NIF, emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), con excepción de la NIF A-8 Supletoriedad y cuando: A juicio de la Comisión y considerando que realizan operaciones especializadas, sea necesario aplicar una normatividad a un criterio de contabilidad específico. Exista pronunciamiento expreso por parte de la propia Comisión. Se trate de operaciones que no están permitidas o estén prohibidas, o bien, no estén expresamente autorizadas a las instituciones. Boletines emitidos por la Comisión de Principios de Contabilidad del Instituto Mexicano de Contadores Públicos que no hayan sido modificados, sustituidos o derogados por las nuevas NIF. En aquellos casos en que no existe algún criterio de valuación, presentación o revelación para alguna operación, emitido por la Comisión o por el CINIF, la Institución debe hacerlo del conocimiento de la Comisión, para que esta última lleve a cabo el análisis y, en su caso, la emisión del criterio correspondiente. Nuevos pronunciamientos contables aplicables A partir del 1 de enero de 2014 y 2013, la Institución adoptó de manera retrospectiva los siguientes criterios contables emitidos por la Comisión, las NIF y Mejoras a las NIF emitidas por el CINIF, los cuales entraron en vigor a partir de la fecha que se menciona: 2014 Criterios Contables De acuerdo con el pronunciamiento normativo establecido en la Circular Modificatoria 56/11 de la Única de Seguros, las operaciones que derivan de las primas emitidas por reaseguro tomado, como son siniestros, comisiones, compensaciones, participación de utilidades y reservas técnicas, se deben registrar al mes siguiente en que se hayan efectuado. Anteriormente estas operaciones se reconocían cuando se recibían los estados de cuenta de la Institución cedente, generalmente tres meses después de que la operación había sido pactada por la entidad cedente. Nuevas NIF La NIF B-8 Estados Financieros consolidados o combinados NIF C-7 Inversiones en asociadas, negocios conjuntos y otras inversiones permanentes y NIF C-21 Acuerdos con control conjunto no son aplicables a la Institución. Mejoras a las NIF 5

48 NIF C-5- Pagos anticipados, Boletín C-9 Pasivo, provisiones, activos y pasivos contingentes y compromisos y Boletín C-12 Instrumentos financieros con características de pasivo, de capital o de ambos. Establece que los gastos de emisión de obligaciones deben presentarse como una reducción del pasivo correspondiente, aplicándose a resultados con base en el método de interés efectivo. Anteriormente se establecía que dichos gastos debían reconocerse como cargos diferidos y por lo tanto se reconocía un activo por los gastos de emisión en diferentes rubros del estado de situación financiera. NIF D-4 Impuestos a la utilidad. Aclara que el reconocimiento contable de los impuestos causado y diferido relacionados con transacciones o sucesos que no pasan por los resultados del periodo y que se reconocen directamente en un rubro del capital contable, los impuestos relacionados también deben reconocerse directamente en dicho rubro del capital contable. Antes sólo se hacía referencia a los relacionados con otros resultados integrales. Boletín D-5 Arrendamientos. Establece que los costos directos iniciales (costos incurridos directamente asociados con la negociación y consumación del arrendamiento) deben reconocerse conforme se devengan, considerando que se obtiene un beneficio a través del tiempo por los mismos. NIF A-1 Estructura de las normas de información financiera y Boletín C-9 Pasivo, provisiones, activos y pasivos contingentes y compromisos. Precisa el significado de probable mencionando que es cuando existe certeza de que el suceso futuro ocurrirá con base en información, pruebas, evidencias o datos disponibles. NIF B-7 Adquisiciones de negocios. Elimina el concepto de partidas no ordinarias del estado de resultado integral. NIF B-15 Conversión de monedas extranjeras. Precisa la presentación del efecto acumulado por conversión asociado con la participación no controladora. Boletín C-15 Deterioro en el valor de los activos de larga duración y su disposición. Incluye en los indicios de deterioro, el impacto potencial de un aumento importante en las tasas de interés de mercado Criterios Contables De acuerdo con el pronunciamiento normativo derivado de la Circular Modificatoria 56/11 de la Única de Seguros, los Derechos sobre pólizas por cobrar y los Recargos sobre primas por pagos fraccionados se deben reconocer en los resultados del ejercicio conforme se devengan. Anteriormente se reconocían conforme se cobraban. Este cambio no tuvo impacto significativo en los resultados de la Institución. 6

49 NIF NIF C-6 Propiedades, planta y equipo. Establece la obligatoriedad de identificar y segregar los componentes de cada partida de propiedades planta y equipo que tengan una vida útil distinta, con objeto depreciarlos en forma separada de acuerdo con su vida útil restante. Este cambio contable se ha aplicado prospectivamente como si se tratara de un cambio de estimaciones, de acuerdo con lo indicado en las normas de transición de la misma NIF. Mejoras a las NIF: NIF A-7 Presentación y revelación. Precisa que se debe revelar en notas a los estados financieros los supuestos clave utilizados al cierre del ejercicio, para determinar las estimaciones contables que impliquen incertidumbre con riesgo de derivar en ajustes relevantes en el valor de los activos o pasivos dentro del siguiente periodo contable. La NIF B-14 Utilidad por acción, NIF C-11 Capital Contable e INIF 3 Aplicación inicial de la NIF y NIF C-15 Deterioro en el valor de los activos de larga duración y su disposición no son aplicables a la institución Otras NIF y Mejoras a NIF Debido a que algunas de las nuevas NIF y Mejoras a las NIF no pueden ser adoptadas en forma integral por las Instituciones de seguros, ya que éstas preparan sus estados financieros con base en los criterios de agrupación establecidas por la Comisión, la Administración ha incorporado en nota a los estados financieros la información relevante requerida por dichas NIF y Mejoras a NIF, como se detalla a continuación: NIF B-3 Estado de resultado integral. Establece reglas de presentación para el resultado integral, incluyendo los otros resultados integrales (ORI). Para la presentación del resultado integral permite dos opciones: 1) presentar en un único estado todos los rubros que conforman la utilidad o pérdida neta y los ORI para llegar al resultado integral; 2) presentar el resultado integral en dos estados separados, un primer estado denominado estado de resultados únicamente con los rubros que conforman la utilidad o pérdida neta del periodo y un segundo estado denominado estado de otros resultados integrales, debiendo partir de la utilidad o pérdida neta del periodo y enseguida los ORI para llegar al resultado integral. NIF B-6 Estado de situación financiera. Precisa en una sola norma la estructura del estado de situación financiera, así como las normas de presentación y revelación relativas, haciendo énfasis en la separación de los activos y pasivos a corto y largo plazo. 7

50 Moneda de registro, funcional y de informe Debido a que tanto la moneda de registro, como la funcional y la de informe es el peso mexicano, tanto para la Institución como para su subsidiaria, no fue necesario realizar algún proceso de conversión. Efecto de la inflación en la información financiera Conforme a los lineamientos de la NIF B-10 Efectos de la inflación, a partir del 1 de enero de 2008 la economía mexicana se encuentra en un entorno no inflacionario, al mantener una inflación acumulada de los últimos tres años inferior al 26% (límite máximo para definir que una economía debe considerarse como no inflacionaria), por lo tanto, desde esa fecha se suspendió el reconocimiento de los efectos de la inflación en la información financiera. Consecuentemente, las cifras al 31 de diciembre de 2014 y 2013 de los estados financieros no consolidados adjuntos, se presentan en pesos históricos, modificados por los efectos de la inflación en la información financiera reconocidos hasta el 31 de diciembre de Las partidas integrales que no han sido identificadas como realizadas continúan presentando en el capital contable y se clasifican a los resultados conforme se van realizando. Resumen de criterios contables significativos: A continuación se resumen las políticas y criterios de contabilidad más significativos, los cuales han sido aplicados consistentemente en los años que se presentan, a menos que se especifique lo contrario. Los criterios contables establecidos por la Comisión requieren el uso de ciertas estimaciones contables en la preparación de estados financieros. Asimismo, requieren que la Administración ejerza su juicio para definir las políticas de contabilidad que aplicará la Institución. Los rubros que involucran un mayor grado de juicio o complejidad y los que los supuestos y estimaciones son significativos para los estados financieros. Las inversiones en valores incluyen inversiones en títulos de deuda y de capital, y se clasifican de acuerdo con la intención de uso que la Institución les asigna al momento de su adquisición en: títulos de deuda para financiar la operación, para conservar a vencimiento y disponibles para su venta, y en títulos de capital para financiar la operación. Inicialmente se registran a su costo de adquisición y posteriormente se valúan como se menciona en los párrafos siguientes. Determinados valores, documentos e instrumentos financieros que forman parte de la cartera y portafolio de inversión, se valúan utilizando precios actualizados para valuación proporcionados por especialistas en el cálculo y suministro de precios para valuar carteras de valores, autorizados por la Comisión, denominados proveedores de precios. 8

51 Títulos de deuda Para financiar la operación y disponibles para la venta: los instrumentos financieros cotizados se valúan a su valor neto de realización, con base en los precios de mercado dados a conocer por el proveedor de precios; en caso de que estos precios no existan, se toma el último precio registrado dentro de los 20 días hábiles previos al de la valuación. En caso de que en ese plazo no haya operado el instrumento financiero se valúan al costo de adquisición. La valuación de los instrumentos financieros no cotizados, se realiza de acuerdo con determinaciones técnicas de valor razonable. Para conservar a vencimiento: al cierre de cada mes se valúan con base en el método de interés efectivo o línea recta, según corresponda, de acuerdo con la naturaleza del instrumento. En esta clasificación se incluyen los reportos operados en el mercado de dinero, los certificados de depósito a plazo y los pagarés con rendimiento liquidable al vencimiento. El rendimiento de títulos de deuda se realiza conforme al método de intereses efectivo o línea recta, según la naturaleza del título y se registra en resultados del ejercicio. Títulos de capital Para financiar la operación - Las inversiones en acciones cotizadas se valúan a su valor neto de realización con base en los precios de mercado dados a conocer por el proveedor de precios. En caso de que estos precios no existan, se toma como precio actualizado para valuación, el valor contable de la emisora o el costo de adquisición, el menor, y se reclasifica a disponibles para su venta. Los ajustes resultantes de las valuaciones de las categorías de títulos de deuda clasificados para financiar la operación y conservar a vencimiento se registran directamente en los resultados del ejercicio y la valuación de la categoría de títulos disponibles para su venta se registran en el capital contable. La Institución no puede capitalizar ni repartir la utilidad derivada de la valuación de sus inversiones en valores hasta que se realicen en efectivo. La Institución lleva a cabo un análisis de deterioro de sus inversiones, con base en evidencia objetiva de uno o más eventos que ocurrieron posteriormente al reconocimiento inicial de cada título y que pudieran haber tenido un impacto sobre sus flujos de efectivo futuros estimados. En caso de realizar transferencias de inversiones entre las diferentes categorías, se requiere aprobación del Comité de Inversiones y dar aviso a la Comisión Nacional de Seguros y Fianzas. Las inversiones en fondos de inversión de productos flexibles (productos de seguros con componentes se ahorro o de inversión), se reconocen dentro del 9

52 rubro de inversiones. Los intereses generados por dichos fondos, se reconocen directamente en resultados. Los préstamos sobre pólizas incluyen préstamos ordinarios y automáticos de las pólizas vigentes. En los préstamos ordinarios, durante la vigencia del contrato de seguros pueden realizarse retiros parciales de la reserva sin que el monto exceda el valor de la reserva media. Los préstamos automáticos son otorgados con la garantía del valor de rescate, a la tasa de interés establecida en el contrato de seguro correspondiente; en caso de que exista fondo en inversión disponible, no se efectúa el préstamo, solo se disminuye del fondo. Las primas pendientes de cobro representan los saldos de primas con una antigüedad menor a 45 días de vencidas. De acuerdo con las disposiciones de la Comisión, las primas con antigüedad superior a 45 días se cancelan contra los resultados del ejercicio, incluyendo, en su caso, las reservas técnicas y el reaseguro cedido relativo. En el caso de las pólizas correspondientes a negocios internacionales y/o de entidades gubernamentales, no son sujetas a cancelación cuando tienen una antigüedad mayor a 45 días, de conformidad con lo señalado en el Diario Oficial de la Federación del 7 de junio de 2012, apartado I que establece que el periodo para pago de este tipo de pólizas es de 180 días inmediatos siguientes a la fecha de celebración del contrato de seguro. Al 31 de diciembre de 2014 y 2013 la Institución tiene primas pendientes de cobro con antigüedad mayor a 45 días por $ 161,390 y $98,361, respectivamente, correspondientes principalmente a pólizas de negocios internacionales y de entidades gubernamentales. Los derivados implícitos se identifican por el componente moneda, asociados a contratos de arrendamiento operativo, cuyas rentas se denominan en dólares estadounidenses, celebrados con terceros independientes, cuya moneda funcional es el peso mexicano. Estos derivados implícitos se clasifican como de negociación y su efecto por los cambios en el valor razonable se reconoce en el estado de resultados del ejercicio, como parte del Resultado Integral de Financiamiento (RIF). Al 31 de diciembre de 2014 y 2013 el activo generado por el reconocimiento de derivado implícito es de $ 826 y $ 14,468 respectivamente. La estimación para castigos se reconoce de acuerdo con los criterios de la Comisión conforme a lo siguiente: Por los préstamos a funcionarios y empleados y las cuentas por cobrar a deudores cuyo vencimiento se pacta a un plazo mayor a 90 días, se crea una estimación que refleje el grado de recuperabilidad. Por los préstamos, créditos y financiamientos otorgados, en los cuales no se han realizado estudios de la viabilidad del cobro y tengan más de 90 días, se estiman en su totalidad. 10

53 Para las demás cuentas por cobrar se estima el total del adeudo con base en deudores identificados y no identificados, a los plazos de 90 y 60 días, respectivamente, posterior a su reconocimiento inicial. Las estimaciones para castigos se reconocen en resultados dentro el rubro de Gastos administrativos y operativos. La inversión permanente en subsidiaria inicialmente se reconoce con base en el importe invertido y posteriormente se valúa bajo el método de participación, el cual consiste en ajustar el valor de la inversión por la parte proporcional de las utilidades o pérdidas integrales y la distribución de utilidades por reembolsos de capital posteriores a la fecha de la inversión. El mobiliario, equipo y los conceptos susceptibles de amortización, se expresan como sigue: i) adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico, y ii) adquisiciones realizadas hasta el 31 de diciembre de 2007, a sus valores actualizados, determinados mediante la aplicación a sus costos de adquisición de factores derivados del Índice Nacional de Precios al Consumidor (INPC) hasta el 31 de diciembre de Consecuentemente, estos se expresan a su costo histórico modificado, menos la depreciación y amortización acumuladas. La depreciación y amortización se calculan por el método de línea recta con base en las vidas útiles de los activos aplicadas al costo histórico modificado de mobiliario y equipo y de los conceptos susceptibles de amortización. Los pagos anticipados representan erogaciones efectuadas por la Institución en donde no han sido transferidos los beneficios y riesgos inherentes a los bienes que está por adquirir o los servicios que está por recibir. Los pagos anticipados se registran en el rubro de Otros activos, Diversos, y una vez recibidos los bienes y/o servicios relativos, se reconocen como un activo o como un gasto en el estado de resultados del periodo, según corresponda. Los activos de larga duración como son el mobiliario y equipo y los gastos amortizables son considerados como de vida definida y son sometidos a pruebas de deterioro, solo cuando existen indicios del mismo. Los activos de larga duración de vida indefinida se sujetan a pruebas anuales de deterioro. Al 31 de diciembre de 2014 no existieron indicios de deterioro en los activos de larga duración de vida definida, por lo que no se realizaron las pruebas requeridas. Las provisiones de pasivo representan obligaciones presentes por eventos pasados en las que es probable la salida de recursos económicos en el futuro. Estas provisiones se registran bajo la mejor estimación de la Administración. Las reservas técnicas representan la estimación actuarial determinada por la Institución para cubrir el valor esperado de las obligaciones futuras, por conceptos de siniestros futuros y otras obligaciones contractuales, considerando 11

54 adicionalmente los costos de administración, tomando en cuenta su distribución en el tiempo, crecimiento real y por inflación. La metodología empleada para la valuación, constitución e incremento de las reservas, tiene como bases técnicas las dispuestas por la Ley y por las disposiciones contenidas en la Circular Única de Seguros, así como con los estándares de la práctica actuarial fundamentada en estadísticas históricas de cada ramo y tipo de seguro de la Institución y es auditada por actuarios registrados y aprobados por la Comisión y aceptados por el Colegio Nacional de Actuarios. Las reservas técnicas se determinan y registran en el balance general por el total de los riesgos retenidos y los cedidos a los reaseguradores. La reserva de riesgos en curso para los seguros de vida (reserva matemática), representa la diferencia entre el valor presente de las obligaciones de la Institución (pagos de las reclamaciones y beneficios futuros) y el valor presente de las obligaciones del asegurado (pagos de primas futuras). La reserva de riesgos en curso para los seguros de accidentes y enfermedades, representa el monto de los recursos que la Institución requiere para cubrir los siniestros esperados derivados de la cartera de riesgos retenidos en vigor y los gastos de administración derivados del manejo de las pólizas. La reserva para obligaciones pendientes de cumplir por siniestros ocurridos representa la obligación por la reclamación ocurrida y reportada a la Institución, y que no se ha liquidado o pagado. Su incremento se realiza al tener conocimiento de los siniestros ocurridos con base en las sumas aseguradas en el caso de la operación de vida y con las estimaciones de los montos reclamados en las operaciones de accidentes y enfermedades. Cuando se origina el siniestro, la Institución constituye la reserva provisional correspondiente a la reclamación, hasta en tanto se realice el ajuste respectivo, registrando conjuntamente la participación de reaseguradores por siniestros pendientes por la proporción cedida y cargando el diferencial a resultados dentro del costo neto de siniestralidad. Por su naturaleza, esta reserva se constituye con base en los saldos estimados por los ajustadores de siniestros y los gastos relacionados al mismo, como son los gastos de ajuste, intereses por mora, devoluciones de primas y penalizaciones. La reserva de obligaciones pendientes de cumplir por siniestros ocurridos y no reportados, tiene como finalidad reconocer el monto estimado de los siniestros y gastos de ajuste que ya ocurrieron, pero que no han sido reportados por los asegurados; la estimación se realiza con base en la experiencia propia sobre siniestros, de acuerdo con la metodología propuesta por la Institución y autorizada por la Comisión, registrando conjuntamente la participación de los reaseguradores por la parte cedida y cargando el diferencial a resultados dentro del costo neto de siniestralidad. 12

55 Esta reserva corresponde al pasivo que se produce cuando los siniestros ocurren en un determinado año y que por diversas causas son reclamados con posterioridad, con la consecuente obligación de reconocer en los estados financieros, en el periodo en que ocurren, independientemente de cuándo se conozcan. La reserva para dividendos sobre pólizas representa la diferencia entre las primas devengadas y los siniestros ocurridos, a la fecha de la valuación, con base en factores determinados con experiencia propia. Los fondos de seguros en administración representan las obligaciones contractuales derivadas de los planes de seguros de vida que opera la Institución por cuenta de terceros. La inversión y los rendimientos relativos se administran, conforme a las condiciones de la póliza y en los vencimientos previamente estipulados. Los beneficios otorgados por la Institución a sus empleados, incluyendo los planes de contribución definida se describen a continuación: Los beneficios directos (sueldos, tiempo extra, vacaciones, días festivos y permisos de ausencia con goce de sueldo, etc.) se reconocen en los resultados conforme se devengan y sus pasivos se expresan a su valor nominal, por ser de corto plazo. En el caso de ausencias retribuidas conforme a las disposiciones legales o contractuales, éstas no son acumulativas. Los beneficios por terminación de la relación laboral por causas distintas a la reestructura (indemnizaciones legales por despido, prima de antigüedad, bonos, compensaciones especiales o separación voluntaria, etc.), así como los beneficios al retiro (pensiones, prima de antigüedad e indemnizaciones, etc.) son registrados con base en estudios actuariales realizados por peritos independientes a través del método de crédito unitario proyectado. El plan de pensiones que otorga a todos los empleados de planta, el salario pensionable es el salario base mensual más aguinaldo. Mediante este plan, el empleado adquiere la edad normal de retiro, el primer día del mes que inmediatamente siga o coincida con la fecha en que cumpla los 60 años de edad, con un mínimo de 10 años de servicios ininterrumpidos. El Costo Neto del Periodo (CNP) de cada plan de beneficios a los empleados se reconoce como gasto de operación en el año en que se devenga, el cual incluye, entre otros, la amortización del costo laboral de los servicios pasados y de las ganancias (pérdidas) actuariales de años anteriores. Los estudios actuariales sobre los beneficios a los empleados, incorporan la hipótesis sobre la carrera salarial. 13

56 El Impuesto sobre la Renta (ISR) diferido se registra con base en el método de activos y pasivos con enfoque integral, el cual consiste en reconocer un impuesto diferido para todas las diferencias temporales entre los valores contables y fiscales de los activos y pasivos que se esperan materializar en el futuro a las tasas promulgadas en las disposiciones fiscales vigentes a la fecha de los estados financieros. La Institución reconoció el ISR diferido toda vez que las proyecciones financieras y fiscales preparadas por la Institución indican que esencialmente pagaran ISR en el futuro. El reconocimiento de la Participación de Utilidades al Personal (PUP) diferida se efectúa con base en el método de activos y pasivos, el cual consiste en reconocer una PUP diferida para todas las diferencias entre los valores contables y fiscales de los activos y pasivos, en donde es probable su pago o recuperación. La PUP causada y diferida se presenta en el estado de resultados en el rubro de Remuneraciones y prestaciones al personal. El capital social, la reserva legal, los resultados acumuladas, la insuficiencia en la actualización de capital originado por su reconocimiento inicial, se expresan como sigue: i) movimientos realizados a partir del 1 de enero de 2008, a su costo histórico, y ii) movimientos realizados antes del 1 de enero de 2008, a sus valores actualizados, determinados mediante la aplicación a sus valores históricos de factores derivados del INPC hasta el 31 de diciembre de Consecuentemente, los diferentes conceptos del capital contable se expresan a su costo histórico modificado. El exceso en la actualización de capital se integra por el resultado acumulado por posición monetaria inicial y el resultado por tenencia de activos no monetarios (principalmente inmuebles), que se han identificado como no realizados. El efecto de las partidas que se consideraron realizadas durante el ejercicio fueron registrados en los resultados de cada uno de esos años y las partidas no realizadas se reconocieron como parte del superávit por valuación de inversiones. La utilidad integral la compone la utilidad neta, los efectos por actualización de los instrumentos financieros disponibles para su venta, así como aquellas partidas que por disposición especifica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital. El importe de la pérdida integral del ejercicio 2014 se expresa en pesos históricos modificaos. Los ingresos por primas por las operaciones de vida se reconocen en resultados conforme se emiten los recibos para su cobro. Los ingresos por primas de las operaciones de accidentes y enfermedades se registran en función de la emisión de las pólizas contratadas. Las primas de riesgo con componentes de inversión relativos a los productos de seguros de vida flexibles, se reconocen en resultados como ingresos por primas 14

57 al emitirse el recibo al cobro. Los rendimientos financieros generados por dichas inversiones se reconocen en resultados conforme se devengan. Los ingresos por derechos y recargos sobre pólizas con pagos fraccionados se reconocen en resultados conforme se devengan. Las primas anticipadas corresponden a pólizas de seguros que por razones comerciales se emiten en el ejercicio, pero su vigencia inicia en el ejercicio siguiente. Los costos de adquisición de las pólizas contratadas se contabilizan en resultados en la fecha de emisión de las pólizas. Los costos relativos a los contratos de cobertura de exceso de pérdida se registran en el momento en que la Institución tiene conocimiento de los mismos. La participación de utilidades del reaseguro cedido se registra en el ejercicio conforme se devenga. Los arrendamientos en los cuales una porción significativa de los riesgos y beneficios relativos a la propiedad arrendada son retenidos por el arrendador, se clasifican como arrendamientos operativos. Los pagos efectuados bajo un arrendamiento operativo neto de cualquier incentivo recibido del arrendador, se cargan a resultados con base en el método de línea recta a lo largo de periodo de arrendamiento. Las transacciones en moneda extranjera se registran inicialmente en la moneda de registro, aplicando un tipo de cambio promedio fijo vigente durante el mes de operaciones, el cual se actualiza mensualmente. Los activos y pasivos denominados en dicha moneda se convierten al tipo de cambio vigente a la fecha del balance general. Las diferencias generadas por fluctuaciones en el tipo de cambio entre las fechas de las transacciones y la de su liquidación o valuación al cierre del ejercicio se reconocen en resultados como un componente del RIF a excepción de aquellas diferencias cambiarias que son capitalizadas conjuntamente con otros componentes del RIF en el costo de los activos calificables. Las comisiones contingentes representan pagos o compensaciones a personas físicas o morales que participan en la intermediación o que intervienen en la contratación de los productos de seguros, tanto de adhesión como de no adhesión, adicionales a las comisiones o compensaciones directas y consideradas en el diseño de los productos. DISPOSICION Fracción II Los factores empleados en la valuación de activos, pasivos y capital: Inmuebles = Avalúos Mobiliario y Equipo = INPC 15

58 Otros conceptos = INPC Inversiones en Valores (PIP) Partidas Monetarias de activos y pasivos = INPC ZURICH VIDA COMPAÑÍA DE SEGUROS INTEGRACION DEL CAPITAL SOCIAL Capital Social Pagado 704,097 Reserva Legal 10,410 Superavit por Valuación (1,443) Resultado del ejercicio (239,610) Resultados de Ejercicios Anteriores (96,112) Aportaciones para futuros aumentos de capital 120,000 Total Capital Social 497,342 DISPOSICION Fracción III La valuación de las cuentas de activos y pasivos en moneda extranjera para efectos de su consolidación se llevaron a cabo al tipo de cambio de cierre de diciembre de 2014, publicado en el DOF y que ascendió a $ y en apego a lo dispuesto por la Circular Unica de Seguros, en su apartado 14.3 emitida por la CNSF. Los INPC utilizados para cierres de 2014 y 2013 fueron y respectivamente. DISPOSICION Fracción IV La institución utilizó sus propios patrones de siniestralidad y severidad en todos los ramos autorizados a operar. DISPOSICION Fracción VI Tipos de cambio e INPC publicados en el Diario Oficial de la Federación. 16

59 Referente a tasas de interés y precios de inversiones en valores, las fuentes de información utilizadas fueron Banco de México y Proveedor Integral de Precios DISPOSICION Fracción I Los criterios que se consideran para clasificar las inversiones son los que marca la CNSF, en donde nos señala que clase de instrumentos deben ser clasificados para conservar a vencimiento y cuáles son los que pueden financiar la operación, incluyendo sus límites de cobertura y liquidez en caso de que se encuentren solventando reserva técnica o capital mínimo de garantía. Los criterios contables establecidos por la Comisión requieren el uso de ciertas estimaciones contables en la preparación de estados financieros. Asimismo, requieren que la Administración ejerza su juicio para definir las políticas de contabilidad que aplicará la Institución. Los rubros que involucran un mayor grado de juicio o complejidad y los que los supuestos y estimaciones son significativos para los estados financieros. Las inversiones en valores incluyen inversiones en títulos de deuda y de capital, y se clasifican de acuerdo con la intención de uso que la Institución les asigna al momento de su adquisición en: títulos de deuda para financiar la operación, para conservar a vencimiento y disponibles para su venta, y en títulos de capital para financiar la operación. Inicialmente se registran a su costo de adquisición y posteriormente se valúan. Determinados valores, documentos e instrumentos financieros que forman parte de la cartera y portafolio de inversión, se valúan utilizando precios actualizados para valuación proporcionados por especialistas en el cálculo y suministro de precios para valuar carteras de valores, autorizados por la Comisión, denominados proveedores de precios. Títulos de deuda Para financiar la operación y disponibles para la venta: los instrumentos financieros cotizados se valúan a su valor neto de realización, con base en los precios de mercado dados a conocer por el proveedor de precios; en caso de que estos precios no existan, se toma el último precio registrado dentro de los 20 días hábiles previos al de la valuación. En caso de que en ese plazo no haya operado el instrumento financiero se valúan al costo de adquisición. La valuación de los instrumentos financieros no cotizados, se realiza de acuerdo con determinaciones técnicas de valor razonable. Para conservar a vencimiento: al cierre de cada mes se valúan con base en el método de interés efectivo o línea recta, según corresponda, de acuerdo con la naturaleza del instrumento. En esta clasificación se incluyen los reportos operados en el mercado de dinero, los certificados de depósito a plazo y los pagarés con rendimiento liquidable al vencimiento. El rendimiento de títulos de deuda se realiza conforme al método de intereses efectivo o línea recta, según la naturaleza del título y se registra en resultados del ejercicio. Títulos de capital 17

60 Para financiar la operación - Las inversiones en acciones cotizadas se valúan a su valor neto de realización con base en los precios de mercado dados a conocer por el proveedor de precios. En caso de que estos precios no existan, se toma como precio actualizado para valuación, el valor contable de la emisora o el costo de adquisición, el menor, y se reclasifica a disponibles para su venta. Los ajustes resultantes de las valuaciones de las categorías de títulos de deuda clasificados para finan-ciar la operación y conservar a vencimiento se registran directamente en los resultados del ejercicio y la valuación de la categoría de títulos disponibles para su venta se registran en el capital contable. La Institución no puede capitalizar ni repartir la utilidad derivada de la valuación de sus inversiones en valores hasta que se realicen en efectivo. La Institución lleva a cabo un análisis de deterioro de sus inversiones, con base en evidencia objetiva de uno o más eventos que ocurrieron posteriormente al reconocimiento inicial de cada título y que pudieran haber tenido un impacto sobre sus flujos de efectivo futuros estimados. En caso de realizar transferencias de inversiones entre las diferentes categorías, se requiere aproba-ción del Comité de Inversiones y dar aviso a la Comisión. Las inversiones en fondos de inversión de productos flexibles (productos de seguros con componentes se ahorro o de inversión), se reconocen dentro del rubro de inversiones. Los intereses generados por dichos fondos, se reconocen directamente en resultados. Los préstamos sobre pólizas incluyen préstamos ordinarios y automáticos de las pólizas vigentes. En los préstamos ordinarios, durante la vigencia del contrato de seguros pueden realizarse retiros par-ciales de la reserva sin que el monto exceda el valor de la reserva media. Los préstamos automáticos son otorgados con la garantía del valor de rescate, a la tasa de interés establecida en el contrato de seguro correspondiente; en caso de que exista fondo en inversión disponible, no se efectúa el préstamo, solo se disminuye del fondo. 18

61 TÍTULOS DE DEUDA Inversiones en valores gubernamentales DISPOSICION Fracción II Importe 31 de diciembre de 2014 Incremento (decremento) Deudores por valuación por intereses de valores Para financiar la operación $ 76,310 $ 7,240 $ 409 Para conservar a vencimiento $ 233,767 $ 2,020 Disponibles para la venta $ 694,667 -$ 1,872 $ 2,133 $ 1,004,744 $ 5,368 $ 4,562 DE EMPRESAS PRIVADAS Disponibles para la venta Sector financiero $ 52,847 $ 431 $ 390 Sector no financiero $ 83,713 $ 152 $ 229 Para conservar a vencimiento Sector financiero $ 66,336 $ 136,560 $ 583 $ 619 $ 202,896 Total de deudores por intereses $ 5,181 TÍTULOS DE CAPITAL Para financiar la operación Sector financiero $ 166,741 $ 7,652 Valores restringidos $ 13 Disponibles para la venta De valores extranjeros $ 22,419 -$ 153 Total de efecto por valuación de valores - Neto $ 13,449 19

62 DISPOSICION Fracción III Nota 6 de Inversiones en valores Las inversiones en valores están sujetas a diversos tipos de riesgos, los principales que pueden asociarse a los mismos están relacionados con el mercado en donde operan, las tasas de interés asociadas al plazo, los tipos de cambio y los riesgos inherentes de crédito y liquidez de mercado. El plazo promedio de las inversiones en instrumento de deuda en 2014 fue de aproximadamente 10.4 años ( años en 2013) para los títulos clasificados para financiar la operación, 4.95 años (10.08 años en 2013) para los títulos clasificados como para conservar a vencimiento 2.1 años para títulos disponibles para su venta (2.5 años en 2013). La Institución no ha sufrido un deterioro en algunos de sus instrumentos financieros, no obstante, se encuentra monitoreando en forma recurrente su portafolio de inversión para reconocer en forma oportuna cualquier posible deterioro sobre dichas inversiones. Los plazos de las inversiones son calzados según la liquidez que presenten las reservas técnicas al momento de su cobertura. La determinación de la inversión a corto plazo o a largo plazo se realiza según la clasificación y limitantes que se señalan en las Reglas para la Inversión de la Reservas Técnicas de las Instituciones y Sociedades Mutualistas de Seguros emitidas por la Comisión Nacional de Seguros y Fianzas donde se nos indica el porcentaje de liquidez, tanto de corto como de largo plazo, a aplicar a cada una de las reservas técnicas, las cuales deben ser respaldadas con inversiones del mismo plazo según lo determinado previamente con dichos porcentajes. DISPOSICION Fracciones IV, V y VI No Aplican VALUACION DE ACTIVOS Y PASIVOS ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION No existen asuntos pendientes que puedan originar cambio en la valuación de los activos, pasivos y capital. 20

63 REASEGURO ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION La institución no tiene celebrados contratos de reaseguro financiero PASIVOS LABORALES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION Las Institución tiene establecido planes de retiro para sus empleados. El de Beneficio Definido y el de Contribución Definida estos planes se encuentran administrados por un fideicomiso. Los beneficios bajo dichos planes se basan principalmente en los años de servicio cumplidos por el personal y su remuneración a la fecha de retiro. Las obligaciones y costos correspondientes a dichos planes, así como los correspondientes a las primas de antigüedad que el personal tienen derecho a percibir al terminar la relación laboral después de 15 años de servicios, se reconocen con base en estudios actuariales elaborados por expertos independientes. En lo relativo a la Indemnización Legal por Despido, a partir del 2008 se reconoció el Pasivo (Activo) Neto Proyectado. A continuación se resumen los principales datos financieros de dichos planes al 31 de diciembre de 2014: Con base en las reglas establecidas por la NIF D-3, el costo de los servicios anteriores y de las modificaciones a los planes se está amortizando en el mínimo de la vida laboral remanente de los empleados y 5 años en los Beneficios por Terminación (Prima de Antigüedad por causas distintas al retiro e Indemnización Legal por Despido) mientras que en el caso de los Beneficios por Retiro (Plan de Pensiones y Prima de Antigüedad por Retiro) en la vida laboral remanente de los empleados. Las variaciones en supuestos y ajustes por experiencia se esta amortizando inmediatamente en los Beneficios por Terminación (Prima de Antigüedad por causas distintas al retiro e Indemnización Legal por Despido) mientras que en el caso de los Beneficios por Retiro (Plan de Pensiones y Prima de Antigüedad por Retiro) en la vida laboral remanente de los empleados. En el caso del activo/pasivo de transición, se están amortizando sobre el mínimo de la vida laboral promedio remanente del personal y 5 años en los Beneficios por Terminación y Retiro. A continuación se resumen los principales datos financieros de dichos planes al 31 de diciembre de 2014: 21

64 31-Dic-14 Plan de Pensiones 31-Dic-14 Prima de Antigüedad Obligaciones por beneficios definidos $(8,417) $(641) Más partidas por amortizar: $0 $0 Variaciones en supuestos y ajustes por experiencia $0 $0 (Activo) Pasivo de transición aún no amortizado 0 0 (Pérdida) Ganancia de servicios anteriores 0 0 $0 $0 Menos: Activos del plan $0 $0 Activo (Pasivo) Neto Proyectado $(8,417) $(641) Obligaciones por beneficios adquiridos NA NA Menos: Activos del plan (866) (111) Activo (Pasivo) Neto Actual NA NA Menos: Activo (Pasivo) Neto proyectado NA NA Pasivo adicional $ NA $ NA Costo Neto del Período $(866) $(111) 31-Dic-14 Beneficios por terminación Obligaciones por beneficios definidos $(7,650) Más partidas por amortizar en un período de 10 años: Variaciones en supuestos y ajustes por experiencia 0 Pasivo de transición aún no amortizado 0 Pérdida de servicios anteriores y modificaciones 0 $0 Menos: Activos del plan 0 Activo (Pasivo) Neto Proyectado $(7,650) Obligaciones por beneficios adquiridos NA Menos: Activos del plan (954) Activo (Pasivo) Neto Actual NA Menos: Activo (Pasivo) Neto proyectado NA Pasivo adicional $ NA Costo Neto del Período $(954) 22

65 CONTRATOS VIGENTES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION La institución no tiene celebrados contratos de arrendamiento financiero. EMISION DE OBLIGACIONES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION La institución no emitió obligaciones subordinadas o cualquier otro título de crédito. OTRAS NOTAS DE REVELACION ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION La institución no cuenta con actividades interrumpidas que afecten el estado de resultados. OTRAS NOTAS DE REVELACION ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION No existen hechos posteriores por revelar. 23

66 EJERCICIO 2014 SEGUNDO APARTADO NOTAS DE REVELACION DE INFORMACION ADICIONAL A LOS ESTADOS FINANCIEROS CONSOLIDADOS Disposicion Operaciónes y Ramos Autorizados Operaciones y Ramos Disposicion Politicas de Administracion y Gob Corporativo Politicas de Administracion Disposicion Informacion Estadistica y Desempeño Técnico Informacion de Estadísticas Disposicion Informacion Estadistica y Desempeño Técnico Suficiencia de Prima Disposicion Inversiones Portafolio de Inversiones Inversiones con Partes Disposicion Inversiones Relacionadas Disposicion Deudores Deudor por prima Disposicion Deudores Otros Deudores Disposicion Reservas Técnicas Reservas de Riesgos en Curso Disposicion Reservas Técnicas Saldo de Reservas Técnicas especiales Disposicion Reservas Técnicas Triangulo de Desarrollo de Siniestros Disposicion Reaseguro y Reaseguro Financiero Transferir y Mitigar Riesgos de Seguros Disposicion Reaseguro y Reaseguro Financiero Contratos de Reaseguro Cuentas por Pagar y Cobrar de Disposicion Reaseguro y Reaseguro Financiero Reaseguradores Disposicion Margen de Solvencia Requerimiento de Capital Disposicion Cobertura de Requerimientos Estatutorios Requerimientos de Reservas Técnicas Disposicion Administracion de Riesgos Riesgos derivados de las Obligaciones Contraidas Disposicion Administracion de Riesgos Medicion y Administracion de Riesgos Disposicion Administracion de Riesgos Cúmulos de Riesgos Técnicos Disposicion Otras Notas de Revelacion Auditores Externos Metodologia de Otro tipo de Disposicion Otras Notas de Revelacion públicacion 1

67 OPERACIONES Y RAMOS AUTORIZADOS DISPOSICION Zurich Vida Compañía de Seguros, S.A. está facultada para operar en las operaciones de vida y accidentes y enfermedades en los ramos siguientes: Vida Individual Vida Grupo Vida Colectivo Accidentes personales Gastos médicos POLITICAS DE ADMINISTRACION Y GOBIERNO CORPORATIVO ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A. DISPOSICION Fracción I Fecha del ejercicio 2014 Capital Inicial 2013 Capital suscrito Capital no suscrito Capital Pagado Inicial 444, ,099 Aumentos 260, ,000 80, ,000 80, ,000 Disminuciones Final 260, , ,099 Dividendos: No hubo decreto ni pago de dividendos en el ejercicio. 2

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos)

") AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

AFIANZADORA SOFIMEX, S.A. NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y 2013 (Cifras en pesos) APARTADO 1 ------------------------------------------------------------------

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

Bupa México, Compañía de Seguros, S.A. de C.V.

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS POR EL EJERCICO DE 2013 14.3.9 La compañía no tiene operaciones con productos derivados. NOTAS DE REVELACIÓN 4: 14.3.10 La disponibilidad de la compañía en

AIG Seguros México, S.A. de C.V. Notas de Revelación y de Revelación Adicionales Al 31 de diciembre de 2013

AIG Seguros México, S.A. de C.V. Notas de Revelación y de Revelación Adicionales Al 31 de diciembre de 2013 APARTADO I NOTAS DE REVELACIÓN DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS NOTA DE REVELACIÓN

AIG Seguros México, S.A. de C.V. Notas de Revelación y de Revelación Adicionales Al 31 de diciembre de 2013 APARTADO I NOTAS DE REVELACIÓN DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS NOTA DE REVELACIÓN

AIG Seguros México, S.A. de C.V.

(antes Chartis Seguros México, S. A. de C. V.) (subsidiaria de American International Group, Inc.) Informe de Notas de Revelación a los Estados Financieros al 31 de diciembre de 2012 AIG Seguros México,

(antes Chartis Seguros México, S. A. de C. V.) (subsidiaria de American International Group, Inc.) Informe de Notas de Revelación a los Estados Financieros al 31 de diciembre de 2012 AIG Seguros México,

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

Quálitas Compañía de Seguros, S.A. de C.V. y Subsidiarias. "Informe de Notas de Revelación a los Estados Financieros 2014". Apartado I. Para dar cumplimiento al capitulo 14.3 de la circular única de seguros.

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS NOTA DE REVELACIÓN 4 INVERSIONES DISPOSICION 14.3.9 PRODUCTOS DERIVADOS Coface Seguro de Crédito México, S.A. de C.V. no realizó operaciones con productos

NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS NOTA DE REVELACIÓN 4 INVERSIONES DISPOSICION 14.3.9 PRODUCTOS DERIVADOS Coface Seguro de Crédito México, S.A. de C.V. no realizó operaciones con productos

Apartado 1 I. Notas de Revelación a los Estados Financieros al 31 de diciembre de 2011 (Cifras en miles de pesos)

") SEGUROS MONTERREY NEW YORK LIFE, S. A. DE C. V. Y SUBSIDIARIAS INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2011, de acuerdo con los Capítulos 14.3 y 14.4

SEGUROS MONTERREY NEW YORK LIFE, S. A. DE C. V. Y SUBSIDIARIAS INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2011, de acuerdo con los Capítulos 14.3 y 14.4

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2013

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2013 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2013 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

HSBC SEGUROS, S.A. DE C.V., GRUPO FINANCIERO HSBC NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006 De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

I. Notas de Revelación a los Estados Financieros 1-4. Notas de Revelación 2009

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

I. Notas de Revelación a los Estados Financieros 1-4 Notas de Revelación 2009 I. Notas de Revelación a los Estados Financieros DECIMA SEPTIMA. Nota de Revelación 7- Valuación de activos, pasivos y capital-

ODONTORED SEGUROS DENTALES S.A. DE C.V. Balance General al 31 de Diciembre de 2014 ( Cifras en Pesos )

") ODONTORED SEGUROS DENTALES S.A. DE C.V. Balance General al 31 de Diciembre de 2014 100 Activo 200 Pasivo 210 Reservas Técnicas 1,963,467.95 110 Inversiones 3,827,969.07 211 De Riesgos en Curso 1,498,113.43

ODONTORED SEGUROS DENTALES S.A. DE C.V. Balance General al 31 de Diciembre de 2014 100 Activo 200 Pasivo 210 Reservas Técnicas 1,963,467.95 110 Inversiones 3,827,969.07 211 De Riesgos en Curso 1,498,113.43

Primero Seguros Vida, S.A. de C.V. Informe de Notas de Revelación a los Estados Financieros Al 31 de Diciembre de 2012

Primero Seguros Vida, S.A. de C.V. Informe de Notas de Revelación a los Estados Financieros Al 31 de Diciembre de 2012 En cumplimiento a lo dispuesto en la Circular Única, Capítulo 14.3 emitida por la

Primero Seguros Vida, S.A. de C.V. Informe de Notas de Revelación a los Estados Financieros Al 31 de Diciembre de 2012 En cumplimiento a lo dispuesto en la Circular Única, Capítulo 14.3 emitida por la

ALCANZA SEGUROS, S.A. DE C.V. APARTADO I

ALCANZA SEGUROS, S.A. DE C.V. APARTADO I NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DE CONFORMIDAD CON LA CIRCULAR UNICA DE SEGUROS CAPITULO 14.3 EMITIDA POR LA C.N.S.F. INFORME DE NOTAS DE REVELACIÓN

ALCANZA SEGUROS, S.A. DE C.V. APARTADO I NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS DE CONFORMIDAD CON LA CIRCULAR UNICA DE SEGUROS CAPITULO 14.3 EMITIDA POR LA C.N.S.F. INFORME DE NOTAS DE REVELACIÓN

ANEXO 14.5.1. REGLAS DE AGRUPACIÓN DE LAS CUENTAS DEL CATÁLOGO DE CUENTAS

ANEXO 14.5.1. REGLAS DE AGRUPACIÓN DE LAS CUENTAS DEL CATÁLOGO DE CUENTAS COMISION NACIONAL DE SEGUROS Y FIANZAS AGRUPACIONES ACTIVO CUENTAS 110 Inversiones 111 Valores y Operaciones con Productos Derivados

ANEXO 14.5.1. REGLAS DE AGRUPACIÓN DE LAS CUENTAS DEL CATÁLOGO DE CUENTAS COMISION NACIONAL DE SEGUROS Y FIANZAS AGRUPACIONES ACTIVO CUENTAS 110 Inversiones 111 Valores y Operaciones con Productos Derivados

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México. Notas a los Estados Financieros

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

BANCO CREDIT SUISSE MEXICO, S. A. Institución de Banca Múltiple Grupo Financiero Credit Suisse México Notas a los Estados Financieros Resumen de las principales políticas contables- La preparación de los

Efectivo y equivalentes de efectivo al inicio del periodo " Efectivo y equivalentes de efectivo al final del periodo $

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Anexo 14.2.8-c NOMBRE DE LA INSTITUCION ESTADO DE FLUJOS DE EFECTIVO DEL DE AL DE DE EXPRESADOS EN MONEDA DE PODER ADQUISITIVO DE DE (1) (1) Este renglón se omitirá si el entorno económico es "no inflacionario.

Seguros de Vida SURA México, S.A. DE C.V. Notas a los estados financieros Al 31 de diciembre de 2014

Seguros de Vida SURA México, S.A. DE C.V. Notas a los estados financieros Al 31 de diciembre de 2014 1 En cumplimiento a la Circular Única de Seguros se presentan las notas de revelación a los estados

Seguros de Vida SURA México, S.A. DE C.V. Notas a los estados financieros Al 31 de diciembre de 2014 1 En cumplimiento a la Circular Única de Seguros se presentan las notas de revelación a los estados

NIF B-3 Estado de resultado integral 1

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

NIF B-3 Estado de resultado integral 1 OBJETIVO El objetivo de esta Norma de Información Financiera (NIF) es establecer las normas generales para la presentación y estructura del estado de resultado integral,

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

1 de 8 MARCO DE OPERACIONES. a) Sociedad Anónima.

Sociedad Anónima.") 1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

1 de 8 MULTIVALORES SOCIEDAD OPERADORA DE SOCIEDADES DE INVERSION, S.A. DE C.V. MULTIVALORES GRUPO FINANCIERO NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2008 (Cifras en Miles de Pesos) NOTA 1. MARCO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 13 de febrero de 2009 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO CIRCULAR F-11.2 mediante la cual se dan a conocer a las instituciones de fianzas, las reglas de

Viernes 13 de febrero de 2009 DIARIO OFICIAL (Primera Sección) 1 SECRETARIA DE HACIENDA Y CREDITO PUBLICO CIRCULAR F-11.2 mediante la cual se dan a conocer a las instituciones de fianzas, las reglas de

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

PRESTAMOS PRENDARIOS, PAGINA 1 / 6 NOTA 1. CONSTITUCIÓN Y ACTIVIDAD DE LA PRÉSTAMOS PRENDARIOS DEPOFÍN, S.A. DE C.V., FUE CONSTITUIDA EL 29 DE MAYO DE 1996, CON DURACIÓN DE NOVENTA Y NUEVE AÑOS Y DOMICILIO

DECLARACION DE PRINCIPIOS DE CONTABILIDAD

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

DECLARACION DE PRINCIPIOS DE CONTABILIDAD DPC-12. TRATAMIENTO CONTABLE DE LAS TRANSACCIONES EN MONEDA EXTRANJERA Y TRADUCCION 0 CONVERSION A MONEDA NACIONAL DE OPERACIONES EN EL EXTRANJERO ANTECEDENTES

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

ESTÁNDAR DE PRÁCTICA ACTUARIAL NO. 02 CÁLCULO ACTUARIAL DE LA RESERVA DE RIESGOS EN CURSO PARA LOS SEGUROS DE CORTO PLAZO (VIDA Y NO-VIDA) Desarrollado por el Comité de Estándares de Práctica Actuarial

CLASE Nº 1 INTRODUCCIÓN A PASIVO

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

CLASE Nº 1 INTRODUCCIÓN A PASIVO Página 1 de 9 CONTENIDO PROGRAMATICO 1.1 El Pasivo: Concepto, Clasificación y registro contable. Corto Plazo o Circulante. Largo Plazo. Apartados. Créditos Diferidos. Otros

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

BTG Pactual Casa de Bolsa, S.A. de C.V.

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Junio de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades

Suma del Activo 93,057,782.51 Suma del Pasivo y Capital 93,057,782.51

Balance General al 31de Diciembre de 2009 100 Activo 200 Pasivo 210 Reservas Técnicas 36,497,160.04 110 Inversiones 47,008,356.02 211 De Riesgos en Curso 4,352,726.09 212 Vida 0.00 111 Valores y Operaciones

Balance General al 31de Diciembre de 2009 100 Activo 200 Pasivo 210 Reservas Técnicas 36,497,160.04 110 Inversiones 47,008,356.02 211 De Riesgos en Curso 4,352,726.09 212 Vida 0.00 111 Valores y Operaciones

SEGUROS BANORTE GENERALI, S.A. DE C.V. GRUPO FINANCIERO BANORTE INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE

SEGUROS BANORTE GENERALI, S.A. DE C.V. GRUPO FINANCIERO BANORTE INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 (Cifras en Pesos) En cumplimiento a lo dispuesto en la

SEGUROS BANORTE GENERALI, S.A. DE C.V. GRUPO FINANCIERO BANORTE INFORME DE NOTAS DE REVELACION A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 (Cifras en Pesos) En cumplimiento a lo dispuesto en la

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

MAPFRE SEGUROS DE CRÉDITO, S.A. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (cifras en pesos )

") MAPFRE SEGUROS DE CRÉDITO, S.A. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (cifras en pesos ) 100 Activo 200 Pasivo 210 Reservas Técnicas 17,326,629.72 211 De Riesgos en 110 Inversiones 47,825,344.03 Curso

MAPFRE SEGUROS DE CRÉDITO, S.A. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2011 (cifras en pesos ) 100 Activo 200 Pasivo 210 Reservas Técnicas 17,326,629.72 211 De Riesgos en 110 Inversiones 47,825,344.03 Curso

BOLSA MEXICANA DE VALORES

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

06/05/2010 BOLSA MEXICANA DE VALORES INFORMACIÓN FINANCIERA TRIMESTRAL SOCIEDAD FINANCIERA DE OBJETO MULTIPLE E. NO R. ESTADOS FINANCIEROS Y ANEXOS DEL CUARTO TRIMESTRE DE 2008 Y 2009 DATOS DE LA EMPRESA

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF En solicitud al requerimiento de información de la Comisión Nacional Bancaria y de Valores y de la SHCP efectuado a esta Emisora,

Compañía Minera Autlán, S.A.B. de C.V. Plan de implementación de las NIIF En solicitud al requerimiento de información de la Comisión Nacional Bancaria y de Valores y de la SHCP efectuado a esta Emisora,

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

ANEXO 1.9.3 CATALOGO DE CUENTAS PARA AGENTES DE SEGUROS PERSONAS MORALES Y AGENTES DE SEGUROS Y DE FIANZAS PERSONAS MORALES ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente efectivo y documentos

Apartado 1 Notas de Revelación a los Estados Financieros al 31 de diciembre de 2010 (Cifras en miles de pesos)

") SEGUROS MONTERREY NEW YORK LIFE, S. A. DE C. V. Y SUBSIDIARIAS. INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2010 según Circular S-18.2.2 de fecha 7 de noviembre

SEGUROS MONTERREY NEW YORK LIFE, S. A. DE C. V. Y SUBSIDIARIAS. INFORME DE NOTAS DE REVELACIÓN A LOS ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2010 según Circular S-18.2.2 de fecha 7 de noviembre

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Tema 24: Estados financieros separados NIC 27 Estados financieros consolidados NIIF 10 Estados financieros separados y consolidados

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

ANEXO 15.10.3 CATALOGO DE CUENTAS DE USO OBLIGATORIO PARA LOS AGENTES DE FIANZAS PERSONA MORAL Y AGENTES DE SEGUROS Y FIANZAS PERSONA MORAL ACTIVO CTA. SUBCTA. CIRCULANTE 1101 CAJA Registrará únicamente

Norma de Información Financiera D-3 NIF D-3 Beneficio a los empleados

Norma de Información Financiera D-3 NIF D-3 Beneficio a los empleados Emitida por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) Agosto, 2007 Act. José

Norma de Información Financiera D-3 NIF D-3 Beneficio a los empleados Emitida por el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF) Agosto, 2007 Act. José

NIF B-8 Estados Financieros. Consolidados o Combinados

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

NIF B-8 Estados Financieros 1 Consolidados o Combinados NIF B-8 Estados financieros consolidados o combinados En el año 2008, el Consejo Mexicano de Normas de Información Financiera (CINIF) promulgó la

Casa de Bolsa Arka, S.A. de C.V.

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros Periodo Enero Diciembre 2010 Contenido I. Indicadores más importantes II. Información complementaria del estado de resultados III. Información

Casa de Bolsa Arka, S.A. de C.V. Notas a los estados financieros Periodo Enero Diciembre 2010 Contenido I. Indicadores más importantes II. Información complementaria del estado de resultados III. Información

Principales cambios en los criterios contables. para las. instituciones de seguros y fianzas

Principales cambios en los criterios contables para las instituciones de seguros y fianzas Participantes en la CRISEF de Seguros y Fianzas Instituto Mexicano de Contadores Públicos Consejo Mexicano de

Principales cambios en los criterios contables para las instituciones de seguros y fianzas Participantes en la CRISEF de Seguros y Fianzas Instituto Mexicano de Contadores Públicos Consejo Mexicano de

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A.

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

I.N.S. PENSIONES OPERADORA DE PENSIONES COMPLEMENTARIAS, S.A. Estados Financieros al 30 de setiembre del 2007 La información siguiente no es auditada ÍNDICE Página Estados Financieros Balances de Situación

TOTAL ACTIVO 6,167,133 6,839,610 672,477

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

BALANCE GENERAL COMPARATIVO DE MARZO 2007 VS MARZO 2006 MARZO'06 MARZO'07 VARIACION DISPONIBILIDADES 8,330 9,718 1,388 TITULOS PARA NEGOCIAR 5,303 35,655 30,352 TITULOS RECIBIDOS EN REPORTO 67,351 85,383

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

Resumen técnico Este extracto ha sido preparado por el equipo técnico de la Fundación IASC y no ha sido aprobado por el IASB. Para conocer los requisitos completos se debe hacer referencia a las rmas Internacionales

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

REGLAS ESPECÍFICAS PARA EL REGISTRO DE OPERACIONES CONTABLES Con el propósito de unificar los criterios para el registro y la obtención de la información requerida en forma homogénea que sirva de sustento

Boletín Semanal sobre el Estado de Cuenta del Banco de México

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

30 de junio Boletín Semanal sobre el Estado de Cuenta del Banco de México Estado de Cuenta Se dan a conocer los saldos preliminares del estado de cuenta correspondientes al viernes 26 de junio. En la semana

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

NIFBdM C-2 ACTIVOS POR INSTRUMENTOS FINANCIEROS OBJETIVO Establecer los criterios generales de valuación, presentación y revelación de los instrumentos financieros primarios como activos en el balance

FUNDACIÓN IMAGEN DE CHILE

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

Estados Financieros y por el año terminado en esa fecha. (Con el Informe de los Auditores Independientes) CONTENIDO Informe de los Auditores Independientes Estado de Posición Financiera Estado de Actividades

Mutual Sociedad de Fondos de Inversión, S.A. Balance de situación al 31 de marzo del 2007 (en colones sin céntimos) Activo Nota 2007

Activo Nota 2007") Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

Activo Nota 2007 Caja y bancos 3 20,681,869 Inversiones en valores negociables disponibles para la venta 4 162,445,376 Cuentas e intereses por cobrar 6 1,178,867 Comisiones por cobrar 7 3,177,946 Gastos

BANCO CREDIT SUISSE MÉXICO, S. A., Institución de Banca Múltiple Grupo Financiero Credit Suisse México

BANCO CREDIT SUISSE MÉXICO, S. A., Institución de Banca Múltiple Grupo Financiero Credit Suisse México Información al 30 de junio de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente)

BANCO CREDIT SUISSE MÉXICO, S. A., Institución de Banca Múltiple Grupo Financiero Credit Suisse México Información al 30 de junio de 2011 (Cifras en Millones de Pesos excepto cuando se indica diferente)

NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015. (Cifras en millones de pesos, excepto cuando se indica)

") CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

CASA DE BOLSA BASE, S.A. DE C.V., GRUPO FINANCIERO BASE NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE MARZO DE 2015 (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Casa de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

INS-BANCREDITO SOCIEDAD ADMINISTRADORA DE FONDOS DE INVERSIÓN S.A. AL 31 marzo 2007 Según el artículo 13 de la Ley N 7732 Ley Reguladora del Mercado de Valores, que entró en vigencia a partir del 27 de

BTG Pactual Casa de Bolsa, S.A. de C.V.

BTG Pactual Casa de Bolsa, S.A. de C.V. Notas de los Estados Financieros al 30 de Septiembre de 2014 (Cifras en Millones de Pesos excepto cuando se indica diferente) Indice NOTAS [ Balance ] Disponibilidades