LA RESOLUCIÓN DEL PRINCIPIO DE PRUDENCIA FINANCIERA PARA LAS ENTIDADES LOCALES

|

|

|

- Arturo Aguilar López

- hace 8 años

- Vistas:

Transcripción

1 LA RESOLUCIÓN DEL PRINCIPIO DE PRUDENCIA FINANCIERA PARA LAS ENTIDADES LOCALES Subdirección General de Coordinación de Emisores Públicos Dirección General del Tesoro Secretaría General del Tesoro y Política Financiera Madrid, 3 de marzo de 2015

2 Contenido de la presentación 1) Secretaría General del Tesoro y Política Financiera 2) Mecanismos de apoyo a CCAA y EELL 3) Principio de Prudencia Financiera 4) Aplicación del Principio de Prudencia Financiera a EELL 5) Algunas prohibiciones contenidas en la Resolución de Prudencia Financiera 6) Ejemplos 7) Autorizaciones y deberes de información 2

Ejemplos 7) Autorizaciones y deberes de")

3 1.1. Secretaría General del Tesoro y Política Financiera: estructura S.G. Financ. y Gestión Deuda Pública S.G. de Informática y Gestión Dirección General del Tesoro S.G. Tesoro S.G. de Coordinación Emisores Públicos S.G. Economía y Financiac. internacional Secretaría General del Tesoro y Política Financiera S.G. Legislación y Política Financiera S.G. de Asuntos económicos y financieros de la UE Gabinete S.G. Análisis Estratégico y Sistema Financiero Internacional S.G. Inspección y Control de Movimientos de Capitales 3

4 1.2. Secretaría General del Tesoro y Política Financiera: Subd. Gral. de Coordinación de Emisores Públicos CCAA y EELL: mecanismos y Principio de Prudencia Financiera Relación con el BEI: representación y proyectos a financiar por el Banco Avales del Estado: bonos bancarios, FTPYMES Ayudas de Estado a la banca y FROB Sector público del Estado: operaciones financieras Asesoramiento financiero a Fondos del Estado: Fondo de Reserva Seguridad Social, Enresa, etc. Gestión y emisiones de FADE Educación Financiera 4

5 2.1. Mecanismos de apoyo a CCAA y EELL: resumen de actuaciones Normativo: - LOEPSF: disciplina Fiscal. Deuda, déficit y PMP - Reformas estructurales: reducción del gasto estructural - Cambio consumo capital de los préstamos: 0% 2. Mecanismos cuantitativos de apoyo y reforma del Mecanismo: ICO y FLA- FF (CCAA); FFPP (CCAA y EELL) 3. Principio de prudencia financiera y su extensión al conjunto de CCAA: modificación de la LOFCA 4. Reducción del coste de la deuda de las CCAA y EELL: - Tipo interés 0% (1% en 2014) de FLA-FF y FFPP - Facilitar la reestructuración de los préstamos 5. Difusión a inversores, bancos y agencias de rating del apoyo del Estado a CCAA 6. Ayuda a las CCAA en los lanzamientos de emisiones públicas 7. Resolución de problemas de forma individualizada y asesoramiento 5

de FLA-FF y FFPP - Facilitar la reestructuración de los préstamos 5.")

6 2.2. Mecanismos de apoyo a CCAA y EELL: nuevas medidas de apoyo a EELL - Fondo de Financiación a EELL con dos compartimentos: 1. Fondo de Ordenación: EELL en riesgo financiero Cobertura de vencimientos de préstamos a largo plazo Obligación de reestructurar a niveles de prudencia financiera 2. Fondo de Impulso Económico: EELL que cumplan objetivos de estabilidad, deuda pública, PMP y deberes de información Financiación de inversiones financieramente sostenibles - Principio de Prudencia Financiera Extensión del Principio de Prudencia Financiera a todas las EELL 6

7 2.3. Mecanismos de apoyo a CCAA y EELL: cuantificación apoyos estatales FINANCIACIÓN CONCEDIDA POR LOS MECANISMO DE APOYO ESTATAL A LAS CCAA (importes en mill. de euros) CCAA FLA 2012 FLA 2013 FLA 2014 FLA+FF 2015 FFPP I FFPP II FFPP III Líneas ICO TOTAL % Apoyos recibidos Andalucía ,6% Aragón ,3% Asturias ,2% Baleares ,9% Canarias ,0% Cantabria ,2% Castilla León ,4% Castilla La Mancha ,1% Cataluña ,5% Extremadura ,8% Galicia ,2% Madrid ,1% Murcia ,1% Navarra ,3% La Rioja ,2% Valencia ,9% TOTAL ,0% SÓLO EELL FFPP FFPP FFPP TOTAL

8 3.1. Prudencia Financiera: definición 1. Principio de Prudencia Financiera: marco de condiciones financieras al que deben adaptarse las operaciones que suscriban las entidades sometidas al principio: límite de coste máximo, limitaciones y prohibiciones 2. Ámbito objetivo: operaciones de endeudamiento sin excepción y derivados 3. Ámbito subjetivo: CCAA adheridas a la FF-FLA y conjunto de EELL. Se aplicará además al sector público estatal (art LGP) y a todas las CCAA (modificación LOFCA). Perímetro SEC 4. Necesidad de Autorización/informe del Tesoro: Operaciones deuda a largo plazo de CCAA Operaciones derivados complejos CCAA y EELL Operaciones que no cumplan las condiciones de CCAA y EELL 5. Aplicación dual para EELL: simple (Cuadro) o avanzado (aplicación metodología) 8

y a todas las CCAA (modificación LOFCA). Perímetro SEC 4.")

9 3.2. Prudencia Financiera: orígenes y justificación 1. Fuerte reducción de la competencia bancaria y limitación en el acceso al mercado de capitales 2. Escasa capacidad de negociación de las CCAA 3. Fuerte apoyo del Estado a las CCAA sin una traslación a precios y ratings 4. Fuerte heterogeneidad de precios entre entidades homogéneas 5. Evitar la introducción de cláusulas en contratos de préstamos y derivados abusivas 6. Seguir unas buenas prácticas bancarias 9

10 3.3. Prudencia Financiera: evolución En el periodo se han publicado 5 Resoluciones de Prudencia Financiera. 2. Las sucesivas Resoluciones han tratado de ir recogiendo nuevas limitaciones y prohibiciones en función de la casuística, soluciones adhoc ante casos no previstos, simplificación en la aplicación del principio y el ajuste en el precio máximo. Hasta 2015 ha variado entre el tipo ICO+250 bp a Tesoro+75 bp. 3. El funcionamiento hasta ahora ha sido muy efectivo y en muy pocas ocasiones se ha producido la autorización excepcional del Tesoro. 4. Esto ha originado la extensión de este principio a las EELL y al sector público del Estado. 10

11 4. Aplicación del Principio de Prudencia a EELL Condiciones Diferencial máximo sobre el coste de financiación del Estado Operaciones de endeudamiento con una vida media superior a 10 años Operación cubierta por el Fondo de Financiación a EELL Operación no cubierta por el Fondo de Financiación a EELL Fondo de Ordenac. o Fondo de Impulso Económico EELL elegibles para el Fondo de Impulso Económico EELL no elegibles para el Fondo de Impulso Económico + 20 pbs + 40 pbs + 75 pbs Incremento del diferencial en un punto básico por año adicional, hasta un máximo de 15 puntos básicos adicionales 11

12 4. Aplicación del Principio de Prudencia a EELL Justificación de los diferenciales Reducción de los diferenciales en operaciones recientes Entidades financieras con exceso de liquidez y apetito inversor (QE del BCE) Consumo de capital del 0% por préstamos a CCAA y EELL Mecanismos de apoyo a EELL A qué operaciones afecta la Resolución de Prudencia Financiera? Nuevas operaciones firmadas tras la publicación de la Resolución: problema de operaciones adjudicadas pendientes de formalización Operaciones pasadas cubiertas por el Fondo de Financiación a EELL Operaciones de corto y largo plazo Autorización excepcional para operaciones que no cumplan Prudencia Financiera Qué tipo de EELL soy? Condición de elegibilidad para el Fondo de Impulso Económico: cumplimiento de las condiciones del art.50 del RDL 17/2014: Objetivos de estabilidad y deuda pública Periodo medio de pago Obligaciones de información Comunicación por MINHAP 12

13 4. Aplicación del Principio de Prudencia a EELL Cómo se calcula el coste máximo de la operación? Metodología del Anexo 2: EELL con herramientas de valoración propias o asesoramiento externo independiente Tabla Anexo 1: Resto de EELL Publicación mensual de la tabla Están permitidas las comisiones? Sí están permitidas, pero deberán estar incluidas en el coste de la operación de forma que el importe total (tipo + comisiones) se encuentre dentro de los diferenciales máximos fijados en la resolución. (TAE) Únicamente podrán fijarse las siguientes comisiones que impliquen un coste total por encima de los límites permitidos: Comisión de no disponibilidad en las pólizas de crédito, limitada a un máximo de 0,10 % anual Comisión de agencia para operaciones sindicadas (máximo anuales) Los servicios bancarios no están regulados por la Resolución de Prudencia Financiera (los precios son libres y separados del coste de financiación) 13

14 4. Aplicación del Principio de Prudencia a EELL Cómo se calcula la vida media? La vida media de una operación de préstamo es el plazo de la operación ponderado por el saldo vivo del préstamo en cada periodo La fórmula para el cálculo de la vida media es la siguiente (si la amortización es lineal): PLAZO DE LA OPERACIÓN + Nº AÑOS DE CARENCIA + (1 / Nº AMORTIZACIONES ANUALES) 2 14

: PLAZO DE LA OPERACIÓN + Nº AÑOS DE CARENCIA + (1 / Nº")

15 5. Algunas prohibiciones contenidas en la Resolución de Prudencia Financiera a. Diferimiento de la carga financiera Fijación de un coste por debajo de mercado durante los primeros años de la operación, que, sin embargo, implicará el establecimiento de tipos de interés superiores a los de mercado en años sucesivos No se entenderá como diferimiento de la carga financiera y, por tanto, son operaciones permitidas, la inclusión de periodos de carencia o la reestructuración de una operación mediante la extensión de su plazo b. Cláusulas suelo Operaciones a tipo de interés variable que contengan cláusulas suelo sobre la referencia aplicable, salvo que se le compense a la Entidad Local en el diferencial aplicable a la operación por la venta de esa opción suelo a precios de mercado 15

16 5. Algunas prohibiciones contenidas en la Resolución de Prudencia Financiera c. Operaciones a tipo variable en las que el euribor de referencia no coincida con el periodo de liquidación de intereses d. Cláusulas trigger Prohibidas cláusulas trigger vinculadas a calificaciones crediticias u otras variables económico financieras Permitidas cláusulas trigger de cambio de tipo de interés aplicable por pérdida de la cobertura del Fondo de Financiación a EELL e. Costes de ruptura 16

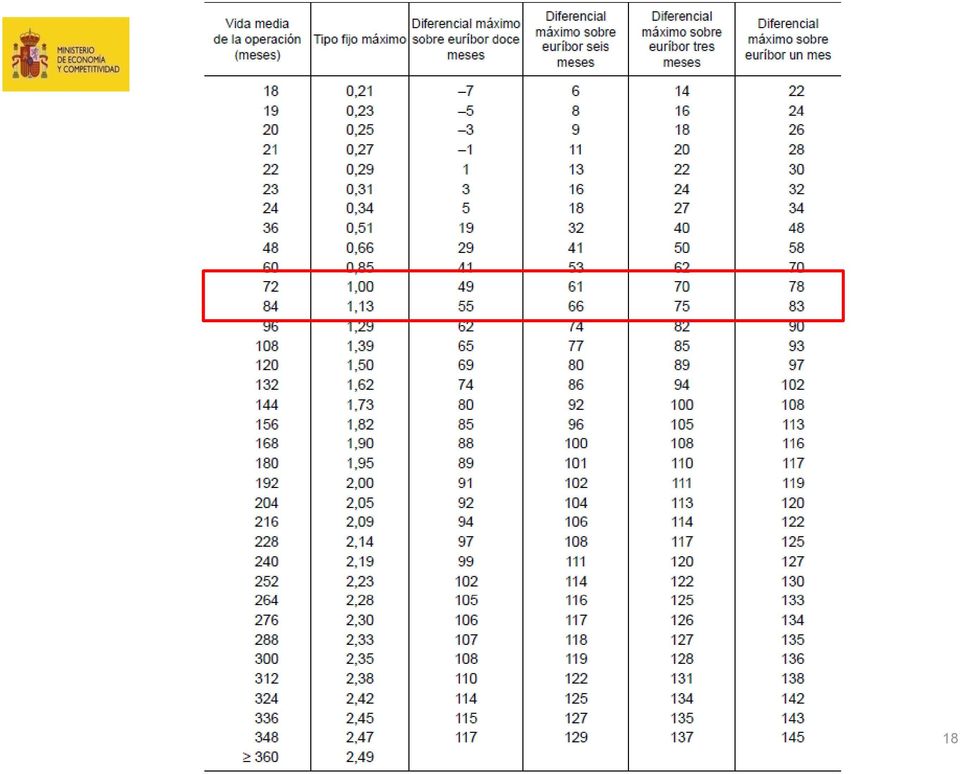

17 6. Ejemplo 1: cálculo del coste máximo Una Entidad Local (EL) va a firmar un préstamo: - A 10 años con 2 de carencia y amortizaciones lineales anuales desde el año 3 hasta el año 10 - Suponemos que se trata de una operación cuyos vencimientos están cubiertos por el Fondo de Financiación a EELL) - Será un préstamo a tipo fijo La EL quiere saber el coste máximo aplicable según la tabla del ANEXO I 1) La EL debe determinar la vida media de la operación. En este caso estaríamos hablando de 6,5 años o, lo que es lo mismo, 78 meses 2) En la tabla actualmente publicada, no aparece el plazo de 78 meses, por lo que habría que calcularlo interpolando linealmente los 2plazos más cercanos: 72 meses con un tipo fijo del 1% 84 meses con un tipo fijo del 1,13% Interpolación lineal a 78 meses: 1%+((1,13%-1%)/(84-72))*(78-72) = 1,07%. 3) A este tipo habría que sumarle el diferencial permitido, de 20 pb. Por tanto, estaríamos hablando de un coste fijo máximo permitido de 1,27% anual 17

En la tabla actualmente publicada, no aparece el plazo de 78 meses, por lo que habría que calcularlo interpolando")

18 18

19 6. Ejemplo 2: cálculo de la vida media Supuestos de partida Plazo de la operación 8 años Fecha inicio 31/01/2011 Fecha de vencimiento final 31/01/2019 Amortización Lineal anual los últimos 5 años Carencia 3 años Nominal 100 Cálculo de la vida media Fechas pago Factor Importe pagos ponderación 31/01/2012 0, /01/2013 0, /01/2014 0, /01/ , /01/ , /01/ , /01/ , /01/ , Vida media (años) 6,00 72 meses Vencimiento medio 30/01/

6,00 72 meses")

20 7. Régimen de autorizaciones y deberes de información a) Autorización por la Secretaría General del Tesoro y Política Financiera Sólo requieren autorización expresa del Tesoro aquellas operaciones que incumplan los requisitos de Prudencia Financiera (intención de no conceder autorizaciones excepcionales salvo en supuestos muy puntuales). En cualquier caso, es necesario distinguir dos supuestos: 1) Operaciones que no requieran autorización para su realización conforme a la normativa de Haciendas Locales: deberá solicitarse una autorización expresa a la SGTPF 2) Operaciones que requieran autorización para su realización conforme a la normativa de Haciendas Locales: las EELL deberán dirigirse a la Secretaría General de Coordinación Autonómica y Local (SGCAL, del Minhap) para solicitar tal autorización. La SGTPF deberá emitir informe preceptivo y vinculante (sobre las condiciones financieras) b) Deberes de información Las EELL tienen la obligación de comunicar las condiciones finales de todas las operaciones de endeudamiento y de derivados realizadas y de la cartera global de deuda y de derivados al Minhap, de conformidad con la plantilla acordada por la SGTPF 20

Operaciones que requieran autorización para su realización conforme a la normativa de Haciendas Locales: las EELL deberán dirigirse a la Secretaría General de")

21 MUCHAS GRACIAS Subdirección General de Coordinación de Emisores Públicos Dirección General del Tesoro Secretaría General del Tesoro y Política Financiera secretariacep@tesoro.mineco.es 21

BOLETÍN OFICIAL DEL ESTADO

Núm. 185 Martes 4 de agosto de 2015 Sec. I. Pág. 69723 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 8775 Resolución de 31 de julio de 2015, de la Secretaría General del Tesoro y Política

Núm. 185 Martes 4 de agosto de 2015 Sec. I. Pág. 69723 I. DISPOSICIONES GENERALES MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD 8775 Resolución de 31 de julio de 2015, de la Secretaría General del Tesoro y Política

FINANCIACIÓN DE LAS POLÍTICAS PÚBLICAS DE VIVIENDAS. Javier Gómez Guinda Dirección General Comercial Instituto de Crédito Oficial

FINANCIACIÓN DE LAS POLÍTICAS PÚBLICAS DE VIVIENDAS Javier Gómez Guinda Dirección General Comercial Instituto de Crédito Oficial CONTENIDO 1.- El INSTITUTO DE CRÉDITO OFICIAL. 2.- LÍNEAS DE MEDIACIÓN:

FINANCIACIÓN DE LAS POLÍTICAS PÚBLICAS DE VIVIENDAS Javier Gómez Guinda Dirección General Comercial Instituto de Crédito Oficial CONTENIDO 1.- El INSTITUTO DE CRÉDITO OFICIAL. 2.- LÍNEAS DE MEDIACIÓN:

Algunas consideraciones a los términos empleados en el PRINCIPIO DE PRUDENCIA FINANCIERA para Corporaciones Locales (BOE 07/02/2015)

") Algunas consideraciones a los términos empleados en el PRINCIPIO DE PRUDENCIA FINANCIERA para Corporaciones Locales (BOE 07/02/2015) El Real Decreto Ley 17/2014, de 26 de diciembre, de medidas de sostenibilidad

Algunas consideraciones a los términos empleados en el PRINCIPIO DE PRUDENCIA FINANCIERA para Corporaciones Locales (BOE 07/02/2015) El Real Decreto Ley 17/2014, de 26 de diciembre, de medidas de sostenibilidad

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE EN EL AÑO 2012, A LAS OPERACIONES DE CRÉDITO A LARGO PLAZO A CONCERTAR POR LAS ENTIDADES LOCALES.

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE EN EL AÑO 2012, A LAS OPERACIONES DE CRÉDITO A LARGO PLAZO A CONCERTAR POR LAS ENTIDADES LOCALES. REGULACIÓN ESPECIAL VIGENTE EN EL AÑO 2012: La Disposición

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE EN EL AÑO 2012, A LAS OPERACIONES DE CRÉDITO A LARGO PLAZO A CONCERTAR POR LAS ENTIDADES LOCALES. REGULACIÓN ESPECIAL VIGENTE EN EL AÑO 2012: La Disposición

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS SECRETARÍA DE ESTADO DE ADMINISTRACIONES PÚBLICAS

Nota relativa a cuestiones relevantes para el desarrollo del procedimiento de gestión de los Fondos de Ordenación y de Impulso Económico, aplicables a las entidades locales 1 ÍNDICE I. Introducción 3 II.

Nota relativa a cuestiones relevantes para el desarrollo del procedimiento de gestión de los Fondos de Ordenación y de Impulso Económico, aplicables a las entidades locales 1 ÍNDICE I. Introducción 3 II.

TITULIZACION DE CRÉDITOS A PYMES FTPYMES

TITULIZACION DE CRÉDITOS A PYMES FTPYMES CECILIA GONZÁLEZ RODRÍGUEZ TÉCNICO DE LA DIRECCIÓN DE MERCADOS PRIMARIOS CNMV ESPAÑA TITULIZACION DE CRÉDITOS A PYMES FTPYMES Etapas regulatorias. Evolución y situación

TITULIZACION DE CRÉDITOS A PYMES FTPYMES CECILIA GONZÁLEZ RODRÍGUEZ TÉCNICO DE LA DIRECCIÓN DE MERCADOS PRIMARIOS CNMV ESPAÑA TITULIZACION DE CRÉDITOS A PYMES FTPYMES Etapas regulatorias. Evolución y situación

26 de febrero de 2015 Eva Donoso Atienza Subdirectora General Adjunta de Estudios y Financiación de Entidades Locales

1 Primera parte: Real decreto-ley 17/2014, de 26 de diciembre, de medidas de sostenibilidad financiera de comunidades autónomas y entidades locales Ley de presupuestos generales del estado para 2015 26

1 Primera parte: Real decreto-ley 17/2014, de 26 de diciembre, de medidas de sostenibilidad financiera de comunidades autónomas y entidades locales Ley de presupuestos generales del estado para 2015 26

Préstamos hipotecarios. Recomendaciones antes de contratar una hipoteca

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

Préstamos hipotecarios Recomendaciones antes de contratar una hipoteca H Qué es un préstamo hipotecario? Para la compra de su vivienda podrá solicitar un préstamo hipotecario, a través del cual, una entidad

AYUNTAMIENTO DE OGÍJARES (Granada)

") PLIEGO DE CLAUSULAS QUE REGULAN LA SELECCIÓN DE LA OFERTA ECONÓMICA MÁS VENTAJOSA PARA LA CONCERTACIÓN DE UNA OPERACIÓN DE ENDEUDAMIENTO PARA CANCELAR PARCIAL O TOTALMENTE LAS DEUDAS PENDIENTES CON EL

PLIEGO DE CLAUSULAS QUE REGULAN LA SELECCIÓN DE LA OFERTA ECONÓMICA MÁS VENTAJOSA PARA LA CONCERTACIÓN DE UNA OPERACIÓN DE ENDEUDAMIENTO PARA CANCELAR PARCIAL O TOTALMENTE LAS DEUDAS PENDIENTES CON EL

ASISTENCIA A MUNICIPIOS INFORMA

ASISTENCIA A MUNICIPIOS INFORMA Visite nuestra web: http://www.dipgra.es/contenidos/asistenciajuridicayeconomica/ Estimado/a Sr./a: En el B.O.E. del 30 de diciembre de 2014 se publica una disposición de

ASISTENCIA A MUNICIPIOS INFORMA Visite nuestra web: http://www.dipgra.es/contenidos/asistenciajuridicayeconomica/ Estimado/a Sr./a: En el B.O.E. del 30 de diciembre de 2014 se publica una disposición de

Memoria SECCIÓN 03.00 DEUDA PÚBLICA

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

Memoria SECCIÓN 03.00 DEUDA PÚBLICA 37 Proyecto de Presupuesto de la Comunidad Autónoma de Andalucía para el año 2015 2 015 38 Memoria 1. ESTRUCTURA DE LA SECCIÓN Y OBJETIVOS La Sección Presupuestaria

FINANCIACIÓN DEL ICO. Zaragoza, 27 de junio de 2012

INSTRUMENTOS DE FINANCIACIÓN DEL ICO Zaragoza, 27 de junio de 2012 El ICO: Funcionamiento de las Líneas de Mediación Actividad Global ICO 2011 Líneas ICO 2012 El ICO: Funcionamiento de las Líneas de Mediación

INSTRUMENTOS DE FINANCIACIÓN DEL ICO Zaragoza, 27 de junio de 2012 El ICO: Funcionamiento de las Líneas de Mediación Actividad Global ICO 2011 Líneas ICO 2012 El ICO: Funcionamiento de las Líneas de Mediación

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 -

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA -JUNIO 2014 - FECHA:30/06/2014 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad.

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

POPULAR CAPITAL, S.A. Atendiendo al principio de importancia relativa, se detallan las notas mínimas que son de aplicación para dicha Sociedad. 1. Naturaleza de la institución La entidad se constituyó

Nota de prensa. El Plan VIVE registra 14.040 operaciones en marzo y alcanza las 35.030 desde su puesta en marcha

Nota de prensa Los últimos datos confirman la buena aceptación del Plan VIVE El Plan VIVE registra 14.040 operaciones en marzo y alcanza las 35.030 desde su puesta en marcha Destaca especialmente la segunda

Nota de prensa Los últimos datos confirman la buena aceptación del Plan VIVE El Plan VIVE registra 14.040 operaciones en marzo y alcanza las 35.030 desde su puesta en marcha Destaca especialmente la segunda

para la financiación de las pymes Jornada Cámara de Comercio de Oviedo una alternativa Instrumentos Financieros para el apoyo a las pymes.

Instrumentos Financieros para el apoyo a las pymes. Jornada Cámara de Comercio de Oviedo una alternativa para la financiación de las pymes Jesús Millán Director división asesoría empresarial Oviedo 05

Instrumentos Financieros para el apoyo a las pymes. Jornada Cámara de Comercio de Oviedo una alternativa para la financiación de las pymes Jesús Millán Director división asesoría empresarial Oviedo 05

Nº y año del expte. 187_15-HAP Referencia. Consejería de HACIENDA Y ADMINISTRACIÓN PÚBLICA

Consejería de HACIENDA Y ADMINISTRACIÓN PÚBLICA Nº y año del expte. 187_15-HAP Referencia DENOMINACIÓN: ACUERDO DE 31 DE MARZO DE 2015, DEL CONSEJO DE GOBIERNO, POR EL QUE SE AUTORIZA LA CONCESIÓN DE LA

Consejería de HACIENDA Y ADMINISTRACIÓN PÚBLICA Nº y año del expte. 187_15-HAP Referencia DENOMINACIÓN: ACUERDO DE 31 DE MARZO DE 2015, DEL CONSEJO DE GOBIERNO, POR EL QUE SE AUTORIZA LA CONCESIÓN DE LA

Madrid, 9 de julio de 2013 Gabriel Hurtado López Subdirector General de Estudios y Financiación de Entidades Locales

ADNINISTRACIONES Madrid, 9 de julio de 2013 Gabriel Hurtado López Subdirector General de Estudios y Financiación de Entidades Locales ADNINISTRACIONES MEDIDAS DE LIQUIDEZ A FAVORDEENTIDADESLOCALES CONPROBLEMASFINANCIEROS

ADNINISTRACIONES Madrid, 9 de julio de 2013 Gabriel Hurtado López Subdirector General de Estudios y Financiación de Entidades Locales ADNINISTRACIONES MEDIDAS DE LIQUIDEZ A FAVORDEENTIDADESLOCALES CONPROBLEMASFINANCIEROS

INFORMATIVA SOBRE EL REAL DECRETO-LEY 17/2014, DE 26 DE DICIEMBRE,

CIRCULAR INFORMATIVA SOBRE EL REAL DECRETO-LEY 17/2014, DE 26 DE DICIEMBRE, DE MEDIDAS DE SOSTENIBILIDAD FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS Y ENTIDADES LOCALES Y OTRAS DE CARÁCTER ECONÓMICO. En el

CIRCULAR INFORMATIVA SOBRE EL REAL DECRETO-LEY 17/2014, DE 26 DE DICIEMBRE, DE MEDIDAS DE SOSTENIBILIDAD FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS Y ENTIDADES LOCALES Y OTRAS DE CARÁCTER ECONÓMICO. En el

GOBIERNO DE ESPAÑA MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS ENTIDADES LOCALES CON EMPRESAS Y AUTÓNOMOS

MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS ENTIDADES LOCALES CON EMPRESAS Y AUTÓNOMOS 23 de abril de 2009 1 MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS EELL CON EMPRESAS Y AUTÓNOMOS Financiación

MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS ENTIDADES LOCALES CON EMPRESAS Y AUTÓNOMOS 23 de abril de 2009 1 MEDIDAS PARA FAVORECER EL PAGO DE LAS DEUDAS DE LAS EELL CON EMPRESAS Y AUTÓNOMOS Financiación

Capacidad de financiación = 200. + Dentro del ámbito del artículo 32. + Se utilizarían 800 para reducir el endeudamiento neto.

Febrero 2014 1. Se modifica el artículo 4 de la LOEPSF para introducir el concepto ampliado de sostenibilidad financiera. 2. La modificación del artículo 13 de la LOEPSF, con la introducción de un apartado

Febrero 2014 1. Se modifica el artículo 4 de la LOEPSF para introducir el concepto ampliado de sostenibilidad financiera. 2. La modificación del artículo 13 de la LOEPSF, con la introducción de un apartado

ICO COMERCIO INTERIOR 2014-2015

ICO COMERCIO INTERIOR 2014-2015 Beneficiarios de los préstamos Pueden solicitar estos préstamos las entidades locales, entidades de derecho público y/o empresas públicas dependientes de aquellas, asociaciones

ICO COMERCIO INTERIOR 2014-2015 Beneficiarios de los préstamos Pueden solicitar estos préstamos las entidades locales, entidades de derecho público y/o empresas públicas dependientes de aquellas, asociaciones

En este documento se analizan las medidas que tienen impacto en las entidades locales.

SÍNTESIS DE LOS ASPECTOS MÁS REMARCABLES DEL REAL DECRETO LEY 17/2014, DE 26 DE DICIEMBRE, DE MEDIDAS DE SOSTENIBILIDAD FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS Y ENTIDADES LOCALES Y OTROS DE CARÁCTER ECONÓMICO

SÍNTESIS DE LOS ASPECTOS MÁS REMARCABLES DEL REAL DECRETO LEY 17/2014, DE 26 DE DICIEMBRE, DE MEDIDAS DE SOSTENIBILIDAD FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS Y ENTIDADES LOCALES Y OTROS DE CARÁCTER ECONÓMICO

GUÍA DE USUARIO PARA LA APLICACIÓN DE SOLICITUD DE ADHESIÓN AL COMPARTIMENTO FONDO

GUÍA DE USUARIO PARA LA APLICACIÓN DE SOLICITUD DE ADHESIÓN AL COMPARTIMENTO FONDO DE IMPULSO ECONÓMICO: VENCIMIENTOS Y SENTENCIAS JUDICIALES FIRMES DEL AÑO 2016. Se ha habilitado una aplicación informática

GUÍA DE USUARIO PARA LA APLICACIÓN DE SOLICITUD DE ADHESIÓN AL COMPARTIMENTO FONDO DE IMPULSO ECONÓMICO: VENCIMIENTOS Y SENTENCIAS JUDICIALES FIRMES DEL AÑO 2016. Se ha habilitado una aplicación informática

INSTRUMENTOS DE FINANCIACIÓN LÍNEAS ICO 2015. Madrid, 10 de diciembre de 2015

INSTRUMENTOS DE FINANCIACIÓN LÍNEAS ICO 2015 Madrid, 10 de diciembre de 2015 I. QUÉ ES EL ICO? II. LÍNEAS DE FINANCIACIÓN DEL ICO 2015 III. CONCLUSIONES 2 ICO es un banco público, con personalidad jurídica,

INSTRUMENTOS DE FINANCIACIÓN LÍNEAS ICO 2015 Madrid, 10 de diciembre de 2015 I. QUÉ ES EL ICO? II. LÍNEAS DE FINANCIACIÓN DEL ICO 2015 III. CONCLUSIONES 2 ICO es un banco público, con personalidad jurídica,

EMPRENDO E-ASESORES, S.L Tel. 968 25 78 70 / 601 23 15 74. Por cortesía de: www.emprendo.com

Por cortesía de: www.emprendo.com 1 El Plan de Viabilidad o Reestructuración, está especialmente dirigido a empresas en funcionamiento, que necesitan financiación de entidades financieras o capital riesgo.

Por cortesía de: www.emprendo.com 1 El Plan de Viabilidad o Reestructuración, está especialmente dirigido a empresas en funcionamiento, que necesitan financiación de entidades financieras o capital riesgo.

Plan de Medidas para facilitar el acceso a la Financiación 2011: Preguntas más frecuentes

Plan de Medidas para facilitar el acceso a la Financiación 2011: Preguntas más frecuentes PREGUNTAS GENERALES: 1.- Quién puede tener acceso a las líneas previstas en el Plan? Para los nuevos préstamos,

Plan de Medidas para facilitar el acceso a la Financiación 2011: Preguntas más frecuentes PREGUNTAS GENERALES: 1.- Quién puede tener acceso a las líneas previstas en el Plan? Para los nuevos préstamos,

Comisión por cancelación anticipada

Página 1 de 6 Comisión por cancelación anticipada a interés variable concertados con anterioridad al 27 de abril de 2003 a interés variable concertados a partir del 27 de abril de 2003 a interés fijo Determinados

Página 1 de 6 Comisión por cancelación anticipada a interés variable concertados con anterioridad al 27 de abril de 2003 a interés variable concertados a partir del 27 de abril de 2003 a interés fijo Determinados

COMUNICADO Nro. 49763 08/11/2010. Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

"2010 - AÑO DEL BICENTENARIO DE LA REVOLUCION DE MAYO" COMUNICADO Nro. 49763 08/11/2010 Ref.: Tarjetas de crédito. Tasas y costos promedio de las tarjetas de crédito a agosto de 2010. Tarjetas de Crédito

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS

Contestaciones a preguntas más frecuentes relativas al Real Decreto-ley 17/2014, de 26 diciembre, de medidas de sostenibilidad financiera de las comunidades autónomas y entidades locales y otras de carácter

Contestaciones a preguntas más frecuentes relativas al Real Decreto-ley 17/2014, de 26 diciembre, de medidas de sostenibilidad financiera de las comunidades autónomas y entidades locales y otras de carácter

- Tipo de interés: Euribor trimestral + Diferencial. Sin redondeo. Diferencial máximo del 2,80%.

PLIEGOS QUE HAN DE REGIR LA CONTRATACION DE UNA OPERACIÓN DE PRESTAMO A LARGO PLAZO PARA CANCELAR EL PRESTAMO DEL PLAN DE PAGO A PROVEEDORES EN EL IMPORTE MAXIMO DE 1.298.508,19 EUROS 1.- OBJETO DEL CONTRATO.

PLIEGOS QUE HAN DE REGIR LA CONTRATACION DE UNA OPERACIÓN DE PRESTAMO A LARGO PLAZO PARA CANCELAR EL PRESTAMO DEL PLAN DE PAGO A PROVEEDORES EN EL IMPORTE MAXIMO DE 1.298.508,19 EUROS 1.- OBJETO DEL CONTRATO.

FUNDACION NIC-NIIF www.nicniif.org

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Contabilización de los préstamos y cuentas que cobrar. NIC-NIIF NIC 32 y 39 CASO PRÁCTICO 1 La empresa ABC recibe un préstamo bancario de 4.000

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Contabilización de los préstamos y cuentas que cobrar. NIC-NIIF NIC 32 y 39 CASO PRÁCTICO 1 La empresa ABC recibe un préstamo bancario de 4.000

Visados de obra nueva y certificados de fin de obra (1T.15) Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda

Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda") Visados de obra nueva y certificados de fin de obra (1T.15) Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda La promoción de obra nueva sigue aumentando, desde los

Visados de obra nueva y certificados de fin de obra (1T.15) Hipotecas (INE, marzo 2015) Prosiguen las señales positivas en el mercado de la vivienda La promoción de obra nueva sigue aumentando, desde los

NOTA SOBRE EL MECANISMO DE FINANCIACIÓN DE PAGO A PROVEEDORES

NOTA SOBRE EL MECANISMO DE FINANCIACIÓN DE PAGO A PROVEEDORES I. INTRODUCCIÓN E IMPORTES ABONADOS Por Real Decreto-ley 4/2012, de 24 de febrero, se aprobó un procedimiento para el pago a proveedores de

NOTA SOBRE EL MECANISMO DE FINANCIACIÓN DE PAGO A PROVEEDORES I. INTRODUCCIÓN E IMPORTES ABONADOS Por Real Decreto-ley 4/2012, de 24 de febrero, se aprobó un procedimiento para el pago a proveedores de

Informe sobre las líneas fundamentales de Presupuestos para 2015 de la Comunitat

16 diciembre 2014 Informe sobre las líneas fundamentales de Presupuestos para 2015 de la Comunitat Valenciana El esfuerzo fiscal que la Comunitat Valenciana debe realizar en el bienio 2014-2015 representa

16 diciembre 2014 Informe sobre las líneas fundamentales de Presupuestos para 2015 de la Comunitat Valenciana El esfuerzo fiscal que la Comunitat Valenciana debe realizar en el bienio 2014-2015 representa

FORAN- EMPLEO AUTONOMO

FORAN- EMPLEO AUTONOMO LINEA DE CRÉDITO PARA EL APOYO Y LA PROMOCIÓN DEL EMPLEO AUTÓNOMO Resumen Informativo FORAN- Empleo Autónomo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de

FORAN- EMPLEO AUTONOMO LINEA DE CRÉDITO PARA EL APOYO Y LA PROMOCIÓN DEL EMPLEO AUTÓNOMO Resumen Informativo FORAN- Empleo Autónomo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A CONCERTAR POR LA ENTIDADES LOCALES EN EL EJERCICIO 2016. 0.- MARCO LEGAL APLICABLE EN 2016 1. Financiación

NOTA INFORMATIVA SOBRE EL RÉGIMEN LEGAL APLICABLE A LAS OPERACIONES DE ENDEUDAMIENTO A LARGO PLAZO A CONCERTAR POR LA ENTIDADES LOCALES EN EL EJERCICIO 2016. 0.- MARCO LEGAL APLICABLE EN 2016 1. Financiación

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: 12 de diciembre de 2009

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

Orden EHA/3364/2008, de 21 de noviembre, por la que se desarrolla el artículo 1 del Real Decreto-ley 7/2008, de 13 de octubre, de Medidas Urgentes en Materia Económico-Financiera en relación con el Plan

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA.

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Sleg3713 4-3-2008 PROYECTO DE ORDEN EHA/XX/2008 SOBRE EL PRÉSTAMO DE VALORES DE LAS INSTITUCIONES DE INVERSIÓN COLECTIVA. Exposición de motivos El objeto de la presente orden es desarrollar el marco normativo

Información Estadística sobre Expedientes de Regulación de Empleo.

Circular nº 14/12 De: Secretarías Confederales de Acción Sindical y Empleo A: Responsables de Acción Sindical de FF.EE., CC.NN., UU.RR. Información Estadística sobre Expedientes de Regulación de Empleo.

Circular nº 14/12 De: Secretarías Confederales de Acción Sindical y Empleo A: Responsables de Acción Sindical de FF.EE., CC.NN., UU.RR. Información Estadística sobre Expedientes de Regulación de Empleo.

Presupuestos Generales Estado 2016

Presupuestos Generales Estado 2016 4 agosto 2015 1 Escenario macroeconómico Variación real en % 2014 2015p 2016p 2017p 2018p PIB real 1,4 3,3 3,0 2,9 2,9 Deflactor del PIB -0,5 0,5 1,1 1,4 1,6 Consumo

Presupuestos Generales Estado 2016 4 agosto 2015 1 Escenario macroeconómico Variación real en % 2014 2015p 2016p 2017p 2018p PIB real 1,4 3,3 3,0 2,9 2,9 Deflactor del PIB -0,5 0,5 1,1 1,4 1,6 Consumo

Artículo 32 de la LOEPSF: destino del superávit. D. A. 6ª de la LOEPSF: posibles destinos del superávit D. A. 9ª del Real Decreto-ley 17/2014, regula

Artículo 32 de la LOEPSF: destino del superávit. D. A. 6ª de la LOEPSF: posibles destinos del superávit D. A. 9ª del Real Decreto-ley 17/2014, regula la prórroga de la D. A. 6ª para la liquidación de 2014.

Artículo 32 de la LOEPSF: destino del superávit. D. A. 6ª de la LOEPSF: posibles destinos del superávit D. A. 9ª del Real Decreto-ley 17/2014, regula la prórroga de la D. A. 6ª para la liquidación de 2014.

AVALIA ARAGON, S.G.R. CONVENIO ESPECIAL CONVENIO ICO SGR

AVALIA ARAGON, S.G.R. CONVENIO ESPECIAL CONVENIO ICO SGR CONVENIO ESPECIAL FINANCIACIÓN CONVENIO ESPECIAL: Objetivos El objetivo de los avales de este convenio es impulsar todas aquellas medidas que faciliten

AVALIA ARAGON, S.G.R. CONVENIO ESPECIAL CONVENIO ICO SGR CONVENIO ESPECIAL FINANCIACIÓN CONVENIO ESPECIAL: Objetivos El objetivo de los avales de este convenio es impulsar todas aquellas medidas que faciliten

FIRMA DE REFINANCIACION FCC

FIRMA DE REFINANCIACION FCC Madrid, 1 de abril de 2014. Cumpliendo con los deberes de información previstos en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, FOMENTO DE CONSTRUCCIONES

FIRMA DE REFINANCIACION FCC Madrid, 1 de abril de 2014. Cumpliendo con los deberes de información previstos en el artículo 82 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, FOMENTO DE CONSTRUCCIONES

NUEVAS LÍNEAS DE APOYO A LAS PYMES

NUEVAS LÍNEAS DE APOYO A LAS PYMES Área de Mediación Instituto de Crédito Oficial Barcelona, 20 de mayo de 2009 Contenido Instituto de Crédito Oficial (ICO):naturaleza, fines y funciones Banco público

NUEVAS LÍNEAS DE APOYO A LAS PYMES Área de Mediación Instituto de Crédito Oficial Barcelona, 20 de mayo de 2009 Contenido Instituto de Crédito Oficial (ICO):naturaleza, fines y funciones Banco público

VIGENCIA: Entrada en vigor el 16 de diciembre de 2012.

TÍTULO: Orden ECC/2682/2012, de 5 de diciembre, por la que se modifica la Orden EHA/2688/2006, de 28 de julio, sobre convenios de colaboración relativos a Fondos de Inversión en Deuda del Estado. REGISTRO

TÍTULO: Orden ECC/2682/2012, de 5 de diciembre, por la que se modifica la Orden EHA/2688/2006, de 28 de julio, sobre convenios de colaboración relativos a Fondos de Inversión en Deuda del Estado. REGISTRO

Líneas ICO-2010 de Financiación de la. Madrid, 1 de julio de 2010

Líneas ICO-2010 de Financiación de la Industria Cinematográfica Madrid, 1 de julio de 2010 1. FINES Y FUNCIONES DEL ICO 2. INSTRUMENTOS DE FINANCIACIÓN DEL ICO PARA EL APOYO DEL SECTOR AUDIOVISUAL 3. LÍNEA

Líneas ICO-2010 de Financiación de la Industria Cinematográfica Madrid, 1 de julio de 2010 1. FINES Y FUNCIONES DEL ICO 2. INSTRUMENTOS DE FINANCIACIÓN DEL ICO PARA EL APOYO DEL SECTOR AUDIOVISUAL 3. LÍNEA

OFERTA DE PRODUCTOS Y SERVICIOS PARA SOCIOS DE AJE ASTURIAS

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

Cuentas AJE Cuenta negocio: Dirigida a autónomos, comercios, profesionales y empresas que facturen hasta 1.000.000 /año. Sin comisiones de mantenimiento y administración. Ingreso de cheques de entidades

AVALIA ARAGON, S.G.R. CONVENIO ICO SGR

AVALIA ARAGON, S.G.R. CONVENIO ICO SGR CONVENIO ICO SGR: Objetivos ICO-SGR es un nuevo producto de Financiación desarrollado por el Instituto de Crédito Oficial (ICO), junto con las SGR, dirigido a financiar

AVALIA ARAGON, S.G.R. CONVENIO ICO SGR CONVENIO ICO SGR: Objetivos ICO-SGR es un nuevo producto de Financiación desarrollado por el Instituto de Crédito Oficial (ICO), junto con las SGR, dirigido a financiar

INSTRUMENTOS DE FINANCIAMIENTO A CORTO PLAZO MARCO NORMATIVO

INSTRUMENTOS DE FINANCIAMIENTO A CORTO PLAZO MARCO NORMATIVO Marco Normativo La Ley Nº12.510, de Administración, Eficiencia y Control del Estado, en su Artículo 48º establece: Facultase al Poder Ejecutivo

INSTRUMENTOS DE FINANCIAMIENTO A CORTO PLAZO MARCO NORMATIVO Marco Normativo La Ley Nº12.510, de Administración, Eficiencia y Control del Estado, en su Artículo 48º establece: Facultase al Poder Ejecutivo

SUBVENCIONES PARA EMPRENDEDORES

SUBVENCIONES PARA EMPRENDEDORES ELIA JANET LÓPEZ GRANDE ÍNDICE SUBVENCIONES NACIONALES: - HORIZON - ENISA - ICO - COSME POR SECTORES - COMERCIO, HOSTELERÍA - SERVICIOS A EMPRESAS - INVESTIGACIÓN Y DESARROLLO,

SUBVENCIONES PARA EMPRENDEDORES ELIA JANET LÓPEZ GRANDE ÍNDICE SUBVENCIONES NACIONALES: - HORIZON - ENISA - ICO - COSME POR SECTORES - COMERCIO, HOSTELERÍA - SERVICIOS A EMPRESAS - INVESTIGACIÓN Y DESARROLLO,

TARIFAS DE CONDICIONES

En vigor desde el 09.02.12 Epígrafe 15 Página: 1 Epígrafe 15 CRÉDITOS Y PRESTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

En vigor desde el 09.02.12 Epígrafe 15 Página: 1 Epígrafe 15 CRÉDITOS Y PRESTAMOS, EFECTOS FINANCIEROS, DESCUBIERTOS EN CUENTA CORRIENTE, EXCEDIDOS EN CUENTAS DE CRÉDITO, Y ANTICIPOS SOBRE EFECTOS. ESPECIFICACIÓN

Referencia del Consejo de Ministros

Referencia del Consejo de Ministros Viernes, 24 de abril de 2009 Economía y Hacienda REAL DECRETO LEY de medidas extraordinarias y urgentes para facilitar a las entidades locales el saneamiento de deudas

Referencia del Consejo de Ministros Viernes, 24 de abril de 2009 Economía y Hacienda REAL DECRETO LEY de medidas extraordinarias y urgentes para facilitar a las entidades locales el saneamiento de deudas

CONVENIO DE COLABORACIÓN FINANCIERA DE BANCO BILBAO VIZCAYA ARGENTARIA, S.A. Y LA ASOCIACIÓN DE JÓVENES EMPRESARIOS DEL PRINCIPADO DE ASTURIAS (AJE)

") CONVENIO DE COLABORACIÓN FINANCIERA DE BANCO BILBAO VIZCAYA ARGENTARIA, S.A. Y LA ASOCIACIÓN DE JÓVENES EMPRESARIOS DEL PRINCIPADO DE ASTURIAS (AJE) MAYO 2015 ANEXO I: OFERTA DE PRODUCTOS Y SERVICIOS DIRIGIDOS

CONVENIO DE COLABORACIÓN FINANCIERA DE BANCO BILBAO VIZCAYA ARGENTARIA, S.A. Y LA ASOCIACIÓN DE JÓVENES EMPRESARIOS DEL PRINCIPADO DE ASTURIAS (AJE) MAYO 2015 ANEXO I: OFERTA DE PRODUCTOS Y SERVICIOS DIRIGIDOS

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

TEMA 3: OPERACIONES FINANCIERAS A C. PLAZO 1. El descuento comercial: remesas de efectos. 2. Cálculo de tantos efectivos. 3. Principales activos financieros a corto plazo en el mercado: Letras del Tesoro.

CUENTAS POR COBRAR 1

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

CUENTAS POR COBRAR 1 Cuentas por cobrar Parte IV Sección 1 General Concepto: "Las cuentas por cobrar representan derechos exigibles originados por ventas, servicios prestados, otorgamientos de préstamos

PRÉSTAMOS DE MEDIACIÓN 9 DE OCTUBRE DE 2013

Confianza, compromiso social y calidad PRÉSTAMOS DE MEDIACIÓN 9 DE OCTUBRE DE 2013 16230 Gestión Comercial de Banca de Empresas 1 16230 Gestión Comercial de Banca de Empresas 11/10/2013 2 1. Préstamos

Confianza, compromiso social y calidad PRÉSTAMOS DE MEDIACIÓN 9 DE OCTUBRE DE 2013 16230 Gestión Comercial de Banca de Empresas 1 16230 Gestión Comercial de Banca de Empresas 11/10/2013 2 1. Préstamos

LEY 9/2012, de 14 de noviembre, de reestructuración y resolución de entidades de crédito.

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

NOTA: SOLO SE INCLUYEN AQUELLOS ARTÍCULOS O APARTADOS QUE HACEN REFERENCIA O TIENEN RELACIÓN CON EL FONDO DE GARANTÍA DE DEPÓSITOS DE ENTIDADES DE CRÉDITO LEY 9/2012, de 14 de noviembre, de reestructuración

LÍNEA ICO MICROCREDITOS. Línea ICO-Microcréditos 2005

Línea ICO-Microcréditos 2005 Dossier de Prensa 6 de julio de 2005 ÍNDICE 1.- Origen del microcrédito 2.- Experiencia en España 3.- Línea ICO Microcréditos 4.- Características de la Línea ICO Microcréditos

Línea ICO-Microcréditos 2005 Dossier de Prensa 6 de julio de 2005 ÍNDICE 1.- Origen del microcrédito 2.- Experiencia en España 3.- Línea ICO Microcréditos 4.- Características de la Línea ICO Microcréditos

BOLETÍN OFICIAL DEL ESTADO JEFATURA DEL ESTADO

Núm. 101 Sábado 25 de abril de 2009 Sec. I. Pág. 36799 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 6856 Real Decreto-ley 5/2009, de 24 de abril, de medidas extraordinarias y urgentes para facilitar

Núm. 101 Sábado 25 de abril de 2009 Sec. I. Pág. 36799 I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 6856 Real Decreto-ley 5/2009, de 24 de abril, de medidas extraordinarias y urgentes para facilitar

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

1.1. Publicación de Resoluciones y Acuerdo de la Comisión Delegada para Asuntos Económicos (En adelante, CDGAE).

.") PREGUNTAS-RESPUESTAS AL REAL DECRETO-LEY 17/2014, DE 26 DICIEMBRE, DE MEDIDAS DE SOSTENIBILIDAD FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS Y ENTIDADES LOCALES Y OTRAS DE CARÁCTER ECONÓMICO. (Nota: Documento

PREGUNTAS-RESPUESTAS AL REAL DECRETO-LEY 17/2014, DE 26 DICIEMBRE, DE MEDIDAS DE SOSTENIBILIDAD FINANCIERA DE LAS COMUNIDADES AUTÓNOMAS Y ENTIDADES LOCALES Y OTRAS DE CARÁCTER ECONÓMICO. (Nota: Documento

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

PAN AMERICAN MÉXICO COMPAÑÍA DE SEGUROS, S.A. Informe de Notas de Revelación a los Estados Financieros 31 de diciembre de 2012 Cifras expresadas en Pesos COMISIONES CONTINGENTES En cumplimiento a la Circular

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA - JUNIO 2013 -

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA - JUNIO 2013 - FECHA:30/06/2013 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

INFORMACIÓN CUANTITATIVA Y CUALITATIVA SOBRE EL MERCADO HIPOTECARIO Y TRANSPARENCIA INFORMATIVA - JUNIO 2013 - FECHA:30/06/2013 De acuerdo con lo establecido por el Real Decreto 716/2009, de 24 de abril,

RECAUDACIÓN DE TRIBUTOS

RECAUDACIÓN DE TRIBUTOS ÍNDICE 1. INTRODUCCIÓN 2. TRIBUTOS GESTIONADOS POR LA AEAT 2.1. Fuente 2.2. Contenido 3. TRIBUTOS CEDIDOS Y CONCERTADOS 3.1. Fuente 3.2. Contenido Cuadro 1. Calendario de cesión

RECAUDACIÓN DE TRIBUTOS ÍNDICE 1. INTRODUCCIÓN 2. TRIBUTOS GESTIONADOS POR LA AEAT 2.1. Fuente 2.2. Contenido 3. TRIBUTOS CEDIDOS Y CONCERTADOS 3.1. Fuente 3.2. Contenido Cuadro 1. Calendario de cesión

INFORME DE SOLVENCIA

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

INFORME DE SOLVENCIA MERCADOS Y GESTION DE VALORES A.V., S.A. 2014 INDICE 1. Introducción 2. Política de Gestión de Riesgos 3. Recursos Propios Computables 4. Exposición al riesgo y cuantificación del

RESOLUCIÓN DE CONSULTAS PLANTEADAS EN MATERIA DE HACIENDAS LOCALES

Asistencia a Municipios Diputación de Granada Nuevas Tecnologías RESOLUCIÓN DE CONSULTAS PLANTEADAS EN MATERIA DE HACIENDAS LOCALES Granada, 18 de noviembre de 2014 01/12/2014 1 1 CONSULTAS PLANTEADAS

Asistencia a Municipios Diputación de Granada Nuevas Tecnologías RESOLUCIÓN DE CONSULTAS PLANTEADAS EN MATERIA DE HACIENDAS LOCALES Granada, 18 de noviembre de 2014 01/12/2014 1 1 CONSULTAS PLANTEADAS

Productos. INVERSIÓN: Código: 0106 0190 0150 Modalidad: Préstamo. Préstamo 70/30. Préstamo 50/50.

Productos Iberaval velará por mantener, junto con las entidades de crédito habitualmente colaboradoras de la misma, las siguientes líneas específicas de financiación: INVERSIÓN: Código: 0106 0190 0150

Productos Iberaval velará por mantener, junto con las entidades de crédito habitualmente colaboradoras de la misma, las siguientes líneas específicas de financiación: INVERSIÓN: Código: 0106 0190 0150

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE RIGE LA CELEBRACIÓN DEL ACUERDO MARCO PARA EL SUMINISTRO DE GAS NATURAL DE LA CENTRAL DE CONTRATACIÓN DE LA FEMP

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE RIGE LA CELEBRACIÓN DEL ACUERDO MARCO PARA EL SUMINISTRO DE GAS NATURAL DE LA CENTRAL DE CONTRATACIÓN DE LA FEMP FEMP c/ Nuncio, 8 28005 Madrid (T) 913 643 702 (F)

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE RIGE LA CELEBRACIÓN DEL ACUERDO MARCO PARA EL SUMINISTRO DE GAS NATURAL DE LA CENTRAL DE CONTRATACIÓN DE LA FEMP FEMP c/ Nuncio, 8 28005 Madrid (T) 913 643 702 (F)

Circular n.º 7/2010, de 30 de noviembre. (BOE de 6 de diciembre) Entidades de crédito. Desarrollo de determinados aspectos del mercado hipotecario

Entidades de crédito. Desarrollo de determinados aspectos del mercado hipotecario") CIRCULAR 7/2010 Hoja 1 Diciembre 2010 Circular n.º 7/2010, de 30 de noviembre (BOE de 6 de diciembre) Entidades de crédito Desarrollo de determinados aspectos del mercado hipotecario La aprobación de la

CIRCULAR 7/2010 Hoja 1 Diciembre 2010 Circular n.º 7/2010, de 30 de noviembre (BOE de 6 de diciembre) Entidades de crédito Desarrollo de determinados aspectos del mercado hipotecario La aprobación de la

RESUMEN EMPLEO-SERVICIOS DE PREVENCIÓN AJENOS

RESUMEN EMPLEO-SERVICIOS DE PREVENCIÓN AJENOS Una Asociación de ámbito nacional, representando los intereses de los Servicios de Prevención Ajenos (SPA), informa de un requisito recogido en la normativa

RESUMEN EMPLEO-SERVICIOS DE PREVENCIÓN AJENOS Una Asociación de ámbito nacional, representando los intereses de los Servicios de Prevención Ajenos (SPA), informa de un requisito recogido en la normativa

CONDICIONES FINANCIERAS CONVENIO ENTRE LA ASOCIACION DE COMERCIANTES E EMPRESARIOS DE BETANZOS CENTRO COMERCIAL ABERTO Y ABANCA

CONDICIONES FINANCIERAS CONVENIO ENTRE LA ASOCIACION DE COMERCIANTES E EMPRESARIOS DE BETANZOS CENTRO COMERCIAL ABERTO Y ABANCA JULIO 2014 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES

CONDICIONES FINANCIERAS CONVENIO ENTRE LA ASOCIACION DE COMERCIANTES E EMPRESARIOS DE BETANZOS CENTRO COMERCIAL ABERTO Y ABANCA JULIO 2014 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES

BOLETÍN OFICIAL DEL ESTADO

Núm. 151 Jueves 25 de junio de 2015 Sec. I. Pág. 52613 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7048 Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo

Núm. 151 Jueves 25 de junio de 2015 Sec. I. Pág. 52613 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 7048 Orden HAP/1230/2015, de 17 de junio, por la que se aprueba el modelo

CONSULTA PÚBLICA SOBRE LAS ZONAS DE ACTUACIÓN Y EL ANTEPROYECTO DE BASES REGULADORAS DEL PROGRAMA DE EXTENSIÓN DE LA BANDA ANCHA DE NUEVA GENERACIÓN

DE INDUSTRIA, ENERGÍA Y SECRETARÍA DE ESTADO DE TELECOMUNICACIONES Y DE LA SOCIEDAD DE LA INFORMACIÓN DIRECCIÓN GENERAL DE TELECOMUNICACIONES Y TECNOLOGÍAS DE LA INFORMACIÓN CONSULTA PÚBLICA SOBRE LAS

DE INDUSTRIA, ENERGÍA Y SECRETARÍA DE ESTADO DE TELECOMUNICACIONES Y DE LA SOCIEDAD DE LA INFORMACIÓN DIRECCIÓN GENERAL DE TELECOMUNICACIONES Y TECNOLOGÍAS DE LA INFORMACIÓN CONSULTA PÚBLICA SOBRE LAS

PLAN DE REFORMA DE GESTION DE LA DEUDA

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

PERFIL DEL PAÍS, SITUACIÓN ACTUAL DE LA DEUDA. El Ministerio de Hacienda (MH) y el Banco Central de La República del Paraguay (BCP) han colaborado exitosamente para mejorar la gestión de la deuda pública

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

REGLAMENTO DE LA CAJA PROVINCIAL DE COOPERACIÓN LOCAL Artículo 1. Creación de la Caja Provincial de Cooperación Local De conformidad con lo dispuesto en el apartado 6.f) del artículo 30 del Real Decreto

A partir de 25.000,01 euros: Eonia De 10.000,01 a 25.000 euros: Eonia-0,25 De 6.000,01 a 10.000 euros: Eonia 0,50

Cuenta corriente Pymes Cuenta corriente, especialmente pensada para su empresa. Una manera ágil y eficiente de administrar su liquidez. Podrá realizar todo tipo de cobros y pagos, disposiciones mediante

Cuenta corriente Pymes Cuenta corriente, especialmente pensada para su empresa. Una manera ágil y eficiente de administrar su liquidez. Podrá realizar todo tipo de cobros y pagos, disposiciones mediante

Instrumento de financiación empresarial

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Instrumento de financiación empresarial 28/03/2012 Las SGR S, un modelo de éxito Castilla y León - La Rioja - Madrid 1 La financiación en España A. La deuda privada de España es muy alta. A mediados de

Evaluación del Riesgo Bancario

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Empresa: PYME-finance Fecha: 30/10/2014 1 Taller de financiación Pymefinance Evaluación del Riesgo Bancario En el presente informe se presenta el resultado de la autoevaluación del rating bancario de su

Nueva retribución del transporte de energía eléctrica. 09 de enero de 2014

Nueva retribución del transporte de energía eléctrica 09 de enero de 2014 Nuevo marco de referencia del sector eléctrico El 26 de diciembre se aprueba una nueva Ley del Sector Eléctrico (ley 24/2013) El

Nueva retribución del transporte de energía eléctrica 09 de enero de 2014 Nuevo marco de referencia del sector eléctrico El 26 de diciembre se aprueba una nueva Ley del Sector Eléctrico (ley 24/2013) El

LÍNEAS DE CRÉDITOS ICO 2009 ICO-PYME

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

ICO-PYME Inversiones financiables: Inversión productiva en activos fijos nuevos y financiación complementaria del cliente. Se financia hasta el 100% del proyecto de inversión, con las limitaciones y condiciones

COMUNICACIÓN A 5734 30/03/2015

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

2015 - AÑO DEL BICENTENARIO DEL CONGRESO DE LOS PUEBLOS LIBRES A LAS ENTIDADES FINANCIERAS: COMUNICACIÓN A 30/03/2015 Ref.: Circular CONAU 1-1105 Texto Ordenado sobre Disciplina de Mercado. Requisitos

Nº y año del expte. Consejería de HACIENDA Y ADMINISTRACIÓN PÚBLICA. Referencia

Consejería de HACIENDA Y ADMINISTRACIÓN PÚBLICA Nº y año del expte. Referencia DENOMINACIÓN: ACUERDO DE 29 DE ABRIL DE 2014, DEL CONSEJO DE GOBIERNO, POR EL QUE SE AUTORIZA LA CONCESIÓN DE LA GARANTÍA

Consejería de HACIENDA Y ADMINISTRACIÓN PÚBLICA Nº y año del expte. Referencia DENOMINACIÓN: ACUERDO DE 29 DE ABRIL DE 2014, DEL CONSEJO DE GOBIERNO, POR EL QUE SE AUTORIZA LA CONCESIÓN DE LA GARANTÍA

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO Consulta: Ante la obtención de un remanente de tesorería negativo como consecuencia de la liquidación del presupuesto del ejercicio, cuáles son las medidas

FINANCIACIÓN DE UN REMANENTE DE TESORERÍA NEGATIVO Consulta: Ante la obtención de un remanente de tesorería negativo como consecuencia de la liquidación del presupuesto del ejercicio, cuáles son las medidas

En el primer año de entrada de la Ley de Morosidad, las AA.PP. siguen tardando en pagar a los autónomos cuatro meses

- Los plazos de pago en el sector privado se sitúan en 81 días. - Las grandes empresas siguen pagando a 126 días. - Las transacciones entre autónomos y con empresas de menos de 10 trabajadores, únicas

- Los plazos de pago en el sector privado se sitúan en 81 días. - Las grandes empresas siguen pagando a 126 días. - Las transacciones entre autónomos y con empresas de menos de 10 trabajadores, únicas

Solucionario de recursos didácticos complementarios de cada unidad

Solucionario de recursos didácticos complementarios de cada unidad 144 Propuesta didáctica Operaciones Auxiliares de Gestión de Tesorería Unidad 1: Elementos básicos de la Tesorería El autor se muestra

Solucionario de recursos didácticos complementarios de cada unidad 144 Propuesta didáctica Operaciones Auxiliares de Gestión de Tesorería Unidad 1: Elementos básicos de la Tesorería El autor se muestra

Visto el Tratado de Funcionamiento de la Unión Europea y, en particular, su artículo 127, apartado 2, primer guion,

L 121/20 DECISIÓN (UE) 2015/774 DEL BANCO CENTRAL EUROPEO de 4 de marzo de 2015 sobre un programa de compras de valores públicos en mercados secundarios (BCE/2015/10) EL CONSEJO DE GOBIERNO DEL BANCO CENTRAL

L 121/20 DECISIÓN (UE) 2015/774 DEL BANCO CENTRAL EUROPEO de 4 de marzo de 2015 sobre un programa de compras de valores públicos en mercados secundarios (BCE/2015/10) EL CONSEJO DE GOBIERNO DEL BANCO CENTRAL

FORAN-AUTONOMOS FONDO REEMBOLSABLE PARA EL FOMENTO Y LA PROMOCIÓN DEL TRABAJO AUTÓNOMO. Resumen Ejecutivo. Consejería de Empleo.

-AUTONOMOS FONDO REEMBOLSABLE PARA EL FOMENTO Y LA PROMOCIÓN DEL TRABAJO AUTÓNOMO Fondo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de Empleo Fecha: Sevilla a 28 de Noviembre de

-AUTONOMOS FONDO REEMBOLSABLE PARA EL FOMENTO Y LA PROMOCIÓN DEL TRABAJO AUTÓNOMO Fondo adscrito a: Entidad Gestora: Consejería de Empleo Servicio Andaluz de Empleo Fecha: Sevilla a 28 de Noviembre de

PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2012

LINEA ICO INVERSIÓN 2012 PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2012 NOVEDAD: engloba las líneas de Inversión Sostenible e Inversión operativas de 2011. Plazo formalizar operaciones: finaliza el 15-12-2012,

LINEA ICO INVERSIÓN 2012 PRINCIPALES LINEAS DE FINANCIACIÓN ICO 2012 NOVEDAD: engloba las líneas de Inversión Sostenible e Inversión operativas de 2011. Plazo formalizar operaciones: finaliza el 15-12-2012,

INFORMES incremento LEGISLAR MENOS, LEGISLAR MEJOR 1 / 2015

INFORMES NÚMEROS tendencia incremento alza datos CIFRAS estadísticas números tendencia incremento datos cifras ESTADÍSTICAS datos números tendencia incremento cifras números tendencia incremento datos

INFORMES NÚMEROS tendencia incremento alza datos CIFRAS estadísticas números tendencia incremento datos cifras ESTADÍSTICAS datos números tendencia incremento cifras números tendencia incremento datos

LINEA ICO GARANTÍA SGR 2012

LINEA ICO GARANTÍA SGR 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar esta financiación los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

LINEA ICO GARANTÍA SGR 2012 Quién puede solicitar los préstamos de esta Línea? Pueden solicitar esta financiación los autónomos y entidades públicas y privadas (Empresas, Fundaciones, ONG s, Admón. Pública,

Banco Sabadell y la financiación empresarial. Octubre 2013

Banco Sabadell y la financiación empresarial Octubre 2013 1 Grupo Banco Sabadell Grupo bancario de capital privado, fundado en 1881 Cuarto grupo bancario español en activos Dedicado a la banca comercial,

Banco Sabadell y la financiación empresarial Octubre 2013 1 Grupo Banco Sabadell Grupo bancario de capital privado, fundado en 1881 Cuarto grupo bancario español en activos Dedicado a la banca comercial,

Antes O1 de invertir INVERSOR MINORISTA? Su entidad le clasificará normalmente como inversor minorista. Qué tipo de cliente 1.1 es usted?

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

INVERSOR MINORISTA? O1 Su entidad le clasificará normalmente como inversor minorista. de invertir Qué tipo de cliente 1.1 es usted? Si usted ya es cliente de un intermediario financiero, habrá recibido

ANEXO I. Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo

ANEXO I Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo Marzo 2015 6 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES 1.1. PRESTAMO ANTICIPO 0% Tipo

ANEXO I Oferta Financiera a los Miembros de la Fundación CEL Iniciativas por Lugo Marzo 2015 6 1. PRESTAMO PAGO IMPUESTOS/SEGUROS SOCIALES, ANTICIPO IMPUESTOS/SUBVENCIONES 1.1. PRESTAMO ANTICIPO 0% Tipo

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES.

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

DECLARACIÓN COMPRENSIVA DE LOS PRINCIPIOS DE LA POLÍTICA DE INVERSIÓN DE EDM PENSIONES UNO, FONDO DE PENSIONES. VOCACIÓN DE INVERSIÓN. El fondo se define como un fondo de pensiones con un perfil de inversión

Hasta 6.000 0.01 0.01 10 25 De 6.000,01 A 30.000 E06 1.75 10 25 De 30.000,01 A 60.000 E06 1.25 10 25 Desde 60.000,01 E06 0.

Unicaja ofrece a los asociados una amplia gama de productos y servicios en condiciones preferentes de los que destacamos algunos de los que pueden ser de su interés. Consulte en una oficina de UNICAJA

Unicaja ofrece a los asociados una amplia gama de productos y servicios en condiciones preferentes de los que destacamos algunos de los que pueden ser de su interés. Consulte en una oficina de UNICAJA

GOBIERNO roler.:de ARAGON

GOBIERNO roler.:de ARAGON Departamento de Presidencia CORTES DE ARAGON IX LEGISLATURA 1 5 SET. 2015 HORA. je! >C) ENTRADA N. O Remito conforme a lo dispuesto en el artículo 153 del Reglamento de las Cortes

GOBIERNO roler.:de ARAGON Departamento de Presidencia CORTES DE ARAGON IX LEGISLATURA 1 5 SET. 2015 HORA. je! >C) ENTRADA N. O Remito conforme a lo dispuesto en el artículo 153 del Reglamento de las Cortes

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos

Oferta comercial de CAJA CANTABRIA para los miembros del COLEGIO DE ECONOMISTAS DE CANTABRIA 1. Servicio de Nóminas Domiciliadas. 2. Fondos de Inversión / Valores. 3. Imposiciones a Plazo Fijo. 4. Productos