REGIMEN DE INFORMACION DE COMPRAS Y VENTAS

|

|

|

- Luis Miguel Sosa Espinoza

- hace 6 años

- Vistas:

Transcripción

1 REGIMEN DE INFORMACION DE COMPRAS Y VENTAS Cerezo, Carolina caroc40@yahoo.com.ar Mingorance, Valeria valer_933@hotmail.com Ruiz, Camila camiiruiiz18@gmail.com 03/10/2016

2 TABLA DE CONTENIDOS 1. OBJETIVOS Objetivo General del Trabajo Objetivos Específicos del Trabajo MARCO TEORICO DESARROLLO CONCLUSIONES BIBLIOGRAFIA... 20

3 1. OBJETIVOS 1.1. Objetivo General del Trabajo. Presentar las características del nuevo Régimen información de Compras y Ventas, y así nutrir al joven profesional sobre su procedimiento Objetivos Específicos del Trabajo. *Desarrollar una guía para la presentación del Régimen información de Compras y Ventas. *Marcar las principales pautas a tener en cuenta para el procedimiento. 2. MARCO TEORICO A través de la RG (AFIP) 3685 (BO. 22/10/2014)- Título I, se reemplaza y sustituye el régimen informativo CITI Compras RG (AFIP) 3034 y CITI Ventas RG (AFIP) Este régimen está en vigencia desde el 01/01/2015.

4 3. DESARROLLO SUJETOS OBLIGADOS Los contribuyentes obligados a presentar el régimen informativo de compras y ventas son: * Los sujetos que integren la nómina que será publicada por AFIP en el micro sitio del sitio web institucional. * Los alcanzados por la resolución general (AFIP) 2485 (factura electrónica), sus modificatorias y complementarias, con excepción de los comprendidos por la resolución general (AFIP) 3067 (monotributistas incluidos en el régimen de factura electrónica). * Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante. * Los sujetos inscriptos en el impuesto al valor agregado que a la fecha de entrada en vigencia de la resolución general (AFIP) 3685 se encuentren alcanzados por el Régimen de Almacenamiento Electrónico de Registraciones previsto en el apartado A, Título II, de la resolución general (AFIP) 1361, sus modificatorias y complementarias. OPERACIONES *Compras, locaciones o prestaciones recibidas e importaciones definitivas de bienes y servicios (incluso las relacionadas con su forma de pago) que, como consecuencia de cualquier actividad que desarrollen, realicen con proveedores, locadores, prestadores, comisionistas, consignatarios, etc. *Descuentos y bonificaciones recibidas, quitas, devoluciones y rescisiones obtenidas. *Ventas, locaciones o prestaciones realizadas, exportaciones definitivas de bienes y servicios, incluso las relacionadas con su forma de pago. *Descuentos y bonificaciones otorgadas, quitas, devoluciones y rescisiones efectuadas. *Todas las operaciones que resulten generadoras de débito/crédito fiscal consignado en la declaración jurada del IVA PRESENTACIÓN DE LA INFORMACIÓN Los sujetos obligados utilizarán el programa denominado AFIP DGI RÉGIMEN DE INFORMACIÓN DECOMPRAS Y VENTAS Versión 1.0 cuya información se presentara mediante transferencia electrónica de datos a través de la página de AFIP.

5 La información deberá presentarse por mes calendario (aun cuando fuese sin movimiento) y el vencimiento de la misma coincide con el de la DDJJ de IVA mensual del periodo que se informa. INCUMPLIMIENTO De acuerdo a lo establecido en el Título I de la Resolución General Nº 3685/2014, de no cumplimentar con el Régimen Informativo de Compras y Ventas, podría quedar inhabilitado a realizar comprobantes clase A. PASOS A SEGUIR Caso Práctico VENTAS: *Factura A, 01/09/2016, Importe gravado: $1500, IVA: $315, Total: $1815 *Factura A, 21/09/2016, Importe gravado: $2000, IVA: $420, Total: $2420 *Factura B, 30/09/2016, Total: $3025 COMPRAS *Factura A, 05/09/2016, Importe gravado: $500, IVA: $105, Total: $605 *Factura A, 21/09/2016, Importe gravado: $800, IVA: $168, Total: $968 *Factura A, 30/09/2016, Importe gravado: $100, IVA 21%: $21, Importe gravado: $100, IVA 10.5%: $10.5, Total $ Carga de datos a la Planilla: Se utiliza una planilla útil con el objetivo de obtener un archivo en txt que nos permita la carga de datos al Siap. Contamos con dos planillas, una correspondiente a las ventas y otra a las compras. En ambas nos piden los mismos datos.

6

*Codigo de")

7 De la pestaña Tablas obtenemos las referencias para completar las columnas de: *Tipo de comprobante (Factura, Nota de Credito, Nota de Debito, etc) *Codigo de documento del vendedor (DNI, Cuit, etc) *Codigo de Moneda *Codigo de la Operación: Esta columna se completa en el caso de tener montos exentos, no gravados o no alcanzados.

8 DATOS: *En caso de facturas C la cantidad de alicuotas debe ser 0 *En el costado derecho de la tabla nos indica si el CUIT indicado es correcto o incorrecto *No deben cargarse valores negativos, en el caso de notas de credito o de debito basta con especificarlo en el tipo de comprobante. *Solo permite la carga de 40 facturas y que contengan una alicuota. Aquellas facturas con mas de una alicuota se carga directamente en el Siap. 2- Una vez cargados los datos, creamos 4 archivos txt: *Compras: -Imp Comprobantes -Imp Alicuotas *Ventas: -Imp Comprobantes -Imp Alicuotas

9 Para las ventas se realiza el proceso anterior. DATOS: *En la pestaña comprobante seleccionando solo la columna A se trasladan los demas datos *En caso de superar las 40 facturas y que se completen dos planillas, los mismos datos se agrupan en un solo archivo txt. *Si el cliente hace facturacion electronica, puede descargarse el txt directamente de la pagina de AFIP mediante el servicio Comprobantes en Linea. Importante: En el momento de buscar las facturas registradas debe especificarse el punto de venta.

10

11 3- Cargar lo archivos txt en el Siap: 1- Seleccionamos al cliente y elegimos el aplicativo Compras y Ventas 2- Agregamos el periodo a liquidar

12 3- Importacion de txt Compras y alicuota.

13

14 4- Importacion de txt Ventas y alicuota

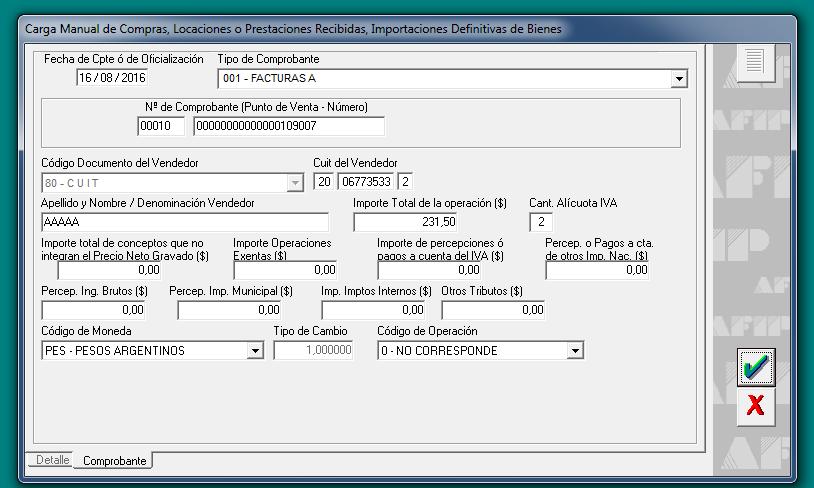

15 Al cargar los archivos emite un aviso de Error o de Éxito. 5- Carga Manual Importante: Antes de iniciar con la carga manual, verificar si permite generar el formulario y que no existe ningun error. Esto es porque, en el caso de que el error este en la planilla y el solucionarlo implique una nueva importacion de archivos txt eliminaria las cargas manuales.

16

17 6- Generar formulario En el caso de que existan errores en la carga de los datos, el sistema emite un informe de los mismos para su correccion.

18 En esta pantalla verificamos que los datos coincidan con los presentados en la DDJJ de IVA correspondiente al mismo periodo.

19 7- Se realiza la presentacion del Formulario mediante el servicio Pagos y Presentaciones dde DDJJ

20 4. CONCLUSIONES Luego de analizar el Régimen Informativo de Compras y Ventas concluimos que el objetivo del Fisco es aumentar el uso de herramientas informáticas destinadas a facilitar a los contribuyentes y responsables el cumplimiento de sus obligaciones fiscales, así como optimizar las funciones de fiscalización de los gravámenes a su cargo. Desde el punto de vista del profesional, al inicio de la utilización de esta nueva herramienta se torna complicado la realización práctica de la misma, situación que cambia con el tiempo, ya que se convierte en un proceso mecánico y repetitivo. 5. BIBLIOGRAFIA RG 3685 Régimen informativo de Compras y Ventas

Guía sobre implementación de R.G Régimen informativo de compras y ventas

Guía sobre implementación de R.G. 3685 - Régimen informativo de compras y ventas La R.G. 3685 de AFIP estableció un régimen especial de información sobre las operaciones de compras y ventas. Adicionalmente

Guía sobre implementación de R.G. 3685 - Régimen informativo de compras y ventas La R.G. 3685 de AFIP estableció un régimen especial de información sobre las operaciones de compras y ventas. Adicionalmente

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E.

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E. anafemenia_15@hotmail.com adrianemejias@gmail.com Pacheco Ventrice, Nadia nadiapachecoventrice@gmail.com 22/11/2015 TABLA DE CONTENIDOS 1. INTRODUCCIÓN...

IVA WEB F.2002 Femenia Pérez, Ana Mejías, Adrian E. anafemenia_15@hotmail.com adrianemejias@gmail.com Pacheco Ventrice, Nadia nadiapachecoventrice@gmail.com 22/11/2015 TABLA DE CONTENIDOS 1. INTRODUCCIÓN...

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida.

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

I. Impuesto sobre los créditos y débitos en cuentas bancarias. Sujetos y cuentas exentas o con alícuota reducida. La AFIP mediante la Resolución General Nº 3900 publicada en el Boletín Oficial el 05/07/2016,

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

DEPARTAMENTO DE ESTUDIOS TRIBUTARIOS. Administración Federal de Ingresos Públicos: Régimen Informativo de compras y ventas.-

DEPARTAMENTO DE ESTUDIOS TRIBUTARIOS Circular informativa Tema: Varios Administración Federal de Ingresos Públicos: Régimen Informativo de compras y ventas.- Mediante la Resolución General 3685, publicada

DEPARTAMENTO DE ESTUDIOS TRIBUTARIOS Circular informativa Tema: Varios Administración Federal de Ingresos Públicos: Régimen Informativo de compras y ventas.- Mediante la Resolución General 3685, publicada

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

MR Consultores Jornadas de Capacitación y Actualización Tributaria

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTÓNICA OPERACIONES DE EXPORTACION Resolución General (AFIP) 2758 REGIMENES ESPECIFICOS - OPERACIONES DE EXPORTACION RG 2758/10

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Circular de Impuestos Nro. 8/2008. Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Circular de Impuestos Nro. 8/2008 Resolución General 2459 Nuevo Régimen de Percepción del Impuesto al Valor Agregado La presente circular tiene por objeto informar sobre un nuevo régimen de percepción

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

F. 2002 IVA Por Actividad

n F. 2002 IVA Por Actividad Con el objeto de optimizar las aplicaciones disponibles y con ello la información obrante en esta Administración Federal, resulta aconsejable disponer una metodología para la

n F. 2002 IVA Por Actividad Con el objeto de optimizar las aplicaciones disponibles y con ello la información obrante en esta Administración Federal, resulta aconsejable disponer una metodología para la

Factura electrónica Generalización

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

SERVICIOS CON CLAVE FISCAL

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 2002 - IVA Por Actividad Manual del Usuario Versión 1.0.0 Índice 1. Introducción 4 1.1. Propósito del Documento 4 1.2. Alcance del Documento 4 1.3.

AFIP SERVICIOS CON CLAVE FISCAL Mis Aplicaciones Web F. 2002 - IVA Por Actividad Manual del Usuario Versión 1.0.0 Índice 1. Introducción 4 1.1. Propósito del Documento 4 1.2. Alcance del Documento 4 1.3.

Ejemplos de Registro de la Información de Compras

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

Contribuyentes Obligados a presentar Declaraciones Juradas de Compras y Ventas. Ejemplos de Registro de la Información de Compras 21-11-2011 Versión 1.0 Contenido 1. REGISTRO DE FACTURAS DE PROVEEDORES....

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.-

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

COLEGIO DE PROFESIONALES DE LA INGENIERIA CIVIL E. R. TEMARIO: ASPECTOS IMPOSITIVOS PARA PROFESIONALES.- El objeto del presente trabajo es orientarlos en las alternativas vigentes para la inscripción ante

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

Posible utilización. Caso de utilización de servicios de un. Caso de contratos de colaboración interempresaria con finalidad de exportación

Por CPN Diego Dumont (UNL) Desp. Aduana Posg. Especialista en Operaciones de Com. Exterior (UNR) Posible utilización Caso de utilización de servicios de un intermediario con experiencia en exportaciones

Por CPN Diego Dumont (UNL) Desp. Aduana Posg. Especialista en Operaciones de Com. Exterior (UNR) Posible utilización Caso de utilización de servicios de un intermediario con experiencia en exportaciones

EL ADMINISTRADOR FEDERAL DE LA

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

Resolución nº 259 Asunto: PROCEDIMIENTO. Emisión de comprobantes. Régimen de Controladores Fiscales. Resolución General N 4.104 (DGI), sus modificatorias y complementarias. Sustitución de su texto. BUENOS

A N E X O. You created this PDF from an application that is not licensed to print to novapdf printer (http://www.novapdf.com)

") A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

A N E X O I 3 4 5 6 7 A N E X O I I DD.JJ. ON LINE - MANUAL DE AYUDA Contenidos Información General DDJJ on line permite cargar, generar, presentar e imprimir formularios de DDJJ de los Impuestos y Obligaciones

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

MONOTRIBUTO. Jornadas de Actualización y Capacitación Tributaria MR Consultores. ABC Consultas y Respuesta Frecuentes

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

Jornadas de Actualización y Capacitación Tributaria MR Consultores MONOTRIBUTO Ley 25.865 (BO. 19/01/04) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Noviembre de 2009 Me puedo adherir al monotributo

11/09/2013 CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

CONTENIDO 1. MARCO NORMATIVO 2. OBJETO DEL IVA 3. NO COMPRENDIDOS 4. EXENTOS DEL IVA 5. SUJETO PASIVO 6. HECHO IMPONIBLE 7. BASE IMPONIBLE 8. A L Í C U O T A 9. PERIODO DE PRESENTACIÓN 10. LA FACTURA 11.

Monotributo Herramientas Prácticas

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

Monotributo Herramientas Prácticas Dr. Carlos Alberto Rezzara OCTUBRE 2012 3 Parte INICIO EN QUÉ CONSISTE LA RECATEGORIZACIÓN? Recategorización Al finalizar cada cuatrimestre calendario se deben calcular:

FACTURA ELECTRÓNICA - 3º EDICIÓN ÍNDICE CAPÍTULO I CONSIDERACIONES GENERALES ACERCA DE LA FACTURA ELECTRÓNICA

ÍNDICE Prólogo a la Tercera Edición... 7 Prólogo a la Primera y Segunda Edición. Una introducción poco ortodoxa... 9 CAPÍTULO I CONSIDERACIONES GENERALES ACERCA DE LA FACTURA ELECTRÓNICA 1. Introducción...

ÍNDICE Prólogo a la Tercera Edición... 7 Prólogo a la Primera y Segunda Edición. Una introducción poco ortodoxa... 9 CAPÍTULO I CONSIDERACIONES GENERALES ACERCA DE LA FACTURA ELECTRÓNICA 1. Introducción...

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Preguntas y respuestas

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

MR Consultores. Jornadas de Capacitación y Actualización Tributaria. Personas físicas y sucesiones indivisas,

MR Consultores Jornadas de Capacitación y Actualización Tributaria REGISTRO DE COMERCIALIZADORES DE MATERIALES A RECICLAR Resolución General (AFIP) 2849/2010 (B.O. 17/06/2010) Expositor: Dr. Marcelo D.

MR Consultores Jornadas de Capacitación y Actualización Tributaria REGISTRO DE COMERCIALIZADORES DE MATERIALES A RECICLAR Resolución General (AFIP) 2849/2010 (B.O. 17/06/2010) Expositor: Dr. Marcelo D.

I Media Jornada Agropecuaria. CLAUDIA ALEJANDRA CHIARADIA

I Media Jornada Agropecuaria CLAUDIA ALEJANDRA CHIARADIA www.chiaradiazabala.com.ar cchiaradia@chiaradiazabala.com.ar Sistematización en el comercio de granos El RFOG (RG 2300) se sistematizo en el 2007

I Media Jornada Agropecuaria CLAUDIA ALEJANDRA CHIARADIA www.chiaradiazabala.com.ar cchiaradia@chiaradiazabala.com.ar Sistematización en el comercio de granos El RFOG (RG 2300) se sistematizo en el 2007

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15

3749/15") FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS Por Néstor Cáceres (*) Mediante la R.G. 2459 (B.O.: 11/06/08) la AFIP-DGI ha impuesto una

NUEVO RÉGIMEN DE PERCEPCIÓN DEL I.V.A. APLICABLE A LAS OPERACIONES CANJE QUE SE CANCELAN CON PRODUCTOS PRIMARIOS Por Néstor Cáceres (*) Mediante la R.G. 2459 (B.O.: 11/06/08) la AFIP-DGI ha impuesto una

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL N 1793

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

RESOLUCIÓN GENERAL N 1793 Córdoba, 16 de Agosto de 2011.- VISTO: La Resolución Normativa N 1/2011 y modificatorias (B.O. 06-06-2011) y la Resolución General N 1527/2007 (B.O. 23-08-2007), Y CONSIDERANDO:

Opinión Consultoria Tributaria

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

Opinión Consultoria Tributaria Pais ARGENTINA Norma Fiscal NACIONAL RG 3726/15 - SIRE - SISTEMA INTEGRAL DE RETENCIONES ELECTRÓNICAS Fecha de Publicación: 23/01/2015 Fecha de Entrada en Vigencia: 26/01/2015

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

RG (AFIP) 1415/03 - Régimen de emisión de comprobantes, registración de operaciones e información.

1415/03 - Régimen de emisión de comprobantes, registración de operaciones e información.") Principales Normas de Facturación y Registración RG (AFIP) 1415/03 - Régimen de emisión de comprobantes, registración de operaciones e información. RG (AFIP) 2485/08 Régimen General de Factura Electrónica.

Principales Normas de Facturación y Registración RG (AFIP) 1415/03 - Régimen de emisión de comprobantes, registración de operaciones e información. RG (AFIP) 2485/08 Régimen General de Factura Electrónica.

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

Marzo 2015 Novedades impositivas del al 25 03

Marzo 2015 Novedades impositivas del 19 03 al 25 03 Novedades Nacionales Regímenes Especiales. Programa Capital Semilla. Convocatoria a la presentación de proyectos RESOLUCION (Min. Industria) 47/2015

Marzo 2015 Novedades impositivas del 19 03 al 25 03 Novedades Nacionales Regímenes Especiales. Programa Capital Semilla. Convocatoria a la presentación de proyectos RESOLUCION (Min. Industria) 47/2015

El Título II de la ley se refiere a los Regímenes Especiales de Promoción del Trabajo Registrado

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

Administración Federal de Ingresos Públicos IMPUESTOS. Resolución General 3366

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3366 Impuesto a las Ganancias. Entidades exentas. Artículo 20 de la ley del gravamen. Resolución General Nº 2681 y su modificatoria.

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

ANEXO V. Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

ANEXO V Guía para confeccionar la RENDICIÓN de SUBSIDIOS ESPECIALES RECORDATORIO: El plazo de ejecución de los fondos contará con un máximo de seis meses para su conclusión, a partir del momento de la

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS:

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

RECORDATORIO DE PRÓXIMOS VENCIMIENTOS: GANANCIAS, BS PERSONALES Y GMP-PERSONAS FISICAS Y SUCESIONES INDIVISAS Transferencia electrónica de datos, correspondiente a: año 2015 0-1 09/05/2016 2-3 10/05/2016

Flash Impositivo

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS. Cdor: Dr.

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

UNIVERSIDAD NACIONAL EXPERIMENTAL DE GUAYANA VICERRECTORADO ACADÉMICO COORDINACIÓN GENERAL DE PREGRADO PROYECTO DE CARRERA: CIENCIAS FISCALES ASIGNATURA: IVA II / SEMESTRE 5TO/ CIVA2015 Tema 2. Retenciones

Sistema Rentax Manual de Usuario -Agente de Percepción- Carga de DDJJ de Agentes de Percepción -Extranet-Con Clave Fiscal

Sistema Rentax Manual de Usuario -Agente de Percepción- Carga de DDJJ de Agentes de Percepción -Extranet-Con Clave Fiscal Página 1 de 31 Índice 1. Introducción... 3 2. Generalidades del Sistema... 3 2.1.

Sistema Rentax Manual de Usuario -Agente de Percepción- Carga de DDJJ de Agentes de Percepción -Extranet-Con Clave Fiscal Página 1 de 31 Índice 1. Introducción... 3 2. Generalidades del Sistema... 3 2.1.

PROVEEDORES Y PRESTADORES SIN FACTURACION UNIFICADA Y CON FACTURACION ELECTRONICA

Versión: 1.2 Fecha de Publicación: 03/10/2016 1 INTRODUCCION A los efectos de dar cumplimiento a la Res. N 781/13 y contemplando las diferentes situaciones de cada uno de los prestadores de servicios ante

Versión: 1.2 Fecha de Publicación: 03/10/2016 1 INTRODUCCION A los efectos de dar cumplimiento a la Res. N 781/13 y contemplando las diferentes situaciones de cada uno de los prestadores de servicios ante

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Saldo a favor de Exportador

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

Saldo a favor de Exportador Base Legal: Ley del IGV, numeral 6 del artículo 34º Reglamento de la Ley del IGV, numeral 3 del artículo 9º D.S. N 126-94 (29.09.1994) Reglamento de NCN y modificatorias Ley

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2. 17º Simposio sobre Legislación Tributaria Argentina

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

17º SIMPOSIO SOBRE LEGISLACIÓN TRIBUTARIA ARGENTINA FACTURACION Y REGISTRACION. COMISION Nº 2 1 PUNTOS DE DEBATE PROPUESTOS NECESIDAD DE UNIFICACIÓN Y REORDENAMIENTO DE LOS RÉGIMENES DE EMISIÓN DE COMPROBANTES.

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Instructivo Presentación y Liquidación Ingresos Brutos Mensuales Arbanet

Instructivo Presentación y Liquidación Ingresos Brutos Mensuales Arbanet Índice: 1- Introducción. 2- Alcance. 3- Descripción. 4- Ingreso al Sistema. 5- Liquidación-Anticipo. 6- Presentación DJ Anual. 1-

Instructivo Presentación y Liquidación Ingresos Brutos Mensuales Arbanet Índice: 1- Introducción. 2- Alcance. 3- Descripción. 4- Ingreso al Sistema. 5- Liquidación-Anticipo. 6- Presentación DJ Anual. 1-

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

IMPUESTO A LAS GANANCIAS 4ta. CATEGORÍA A partir del 01 de enero de 2015, de acuerdo a la normativa de AFIP, todo el personal, de cualquier escalafón, perteneciente a la Administración Central, estará

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación JUNIO 2015 Nº 2 INDICE Prórroga Plan de Facilidades de Pago pág. 03 Consulta

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación JUNIO 2015 Nº 2 INDICE Prórroga Plan de Facilidades de Pago pág. 03 Consulta

Tenga en cuenta que, para utilizar este servicio, debe previamente:

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

Bolsa de Cereales de Bahía Blanca

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

DECLARACION JURADA DE IVA INTERMEDIARIO EN RELACION A LAS OPERACIONES SECUNDARIAS SUJETAS A REINTEGRO PARCIAL Los responsables comprendidos en el art.2 inc. c), podrán solicitar el reintegro parcial del

QUÉ SE REINTEGRA? El IVA correspondiente al servicio de alojamiento y desayuno, si éste está incluido en el precio del hospedaje.

QUÉ SE REINTEGRA? El IVA correspondiente al servicio de alojamiento y desayuno, si éste está incluido en el precio del hospedaje. Otros servicios, bienes u otras prestaciones deberán facturarse en forma

QUÉ SE REINTEGRA? El IVA correspondiente al servicio de alojamiento y desayuno, si éste está incluido en el precio del hospedaje. Otros servicios, bienes u otras prestaciones deberán facturarse en forma

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO A través de la resolución normativa 10/2008, ARBA establece disposiciones de carácter obligatoria,

BUENOS AIRES INGRESOS BRUTOS AGENTES DE PERCEPCIÓN LIMITE AL REINTEGRO DE LA PERCEPCIÓN POR NOTA DE CRÉDITO A través de la resolución normativa 10/2008, ARBA establece disposiciones de carácter obligatoria,

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL Exportación a DGR Santa Fe Resolución General 2682- Seguridad Social. Contribuciones patronales. Contratistas y/o subcontratistas

eflex IVA VENTAS / COMPRAS FECHA DE ACTUALIZACION: 15/12/2010 VERSION: 8.30 SQL Exportación a DGR Santa Fe Resolución General 2682- Seguridad Social. Contribuciones patronales. Contratistas y/o subcontratistas

Instructivo. Transacciones Electrónicas. Presentación y confección de DDJJ

Acceso al sistema: el usuario para generar la DJ de deberá ingresar al aplicativo previamente descargado de la web de ARBA ingresando al siguiente link: http://www.arba.gov.ar/apartados/agentes/informacion/electronicas.asp?apartado=agente

Acceso al sistema: el usuario para generar la DJ de deberá ingresar al aplicativo previamente descargado de la web de ARBA ingresando al siguiente link: http://www.arba.gov.ar/apartados/agentes/informacion/electronicas.asp?apartado=agente

Fuente: Resolución General AFIP Nº 3451/13

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

IMPOSITIVO, ADUANERO Y DE LA SEGURIDAD SOCIAL Qué obligaciones pueden ser regularizadas? Obligaciones impositivas y de los recursos de la Seguridad Social Multas aplicadas o cargos suplementarios formulados

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias?

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias? Para realizar la solicitud de inscripción en el Registro, debés

Cómo me inscribo en el Registro de Beneficios Fiscales en el Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y otras Operatorias? Para realizar la solicitud de inscripción en el Registro, debés

RESOLUCION GENERAL 01/12

RESOLUCION GENERAL 01/12 REGIMEN DE RETENCION/PERCEPCION DERECHO DE INSPECCION REGISTRO Y SERVICIO DE CONTRALOR NORMATIVA La RG 01/2012 fue modificada por RG 13/2012 y la 16/2012. Asimismo la RG 16/2012

RESOLUCION GENERAL 01/12 REGIMEN DE RETENCION/PERCEPCION DERECHO DE INSPECCION REGISTRO Y SERVICIO DE CONTRALOR NORMATIVA La RG 01/2012 fue modificada por RG 13/2012 y la 16/2012. Asimismo la RG 16/2012

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

VISTO las Resoluciones Generales Nº y Nº 2.758, sus respectivas modificatorias y complementarias, y

Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

Publicada en el Boletín Oficial del 18-dic-2013 Número: Página: 13

Publicada en el Boletín Oficial del 18-dic-2013 Número: 32788 Página: 13 Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico

Publicada en el Boletín Oficial del 18-dic-2013 Número: 32788 Página: 13 Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico

PyMEs: Cómo solicito la categorización MIPyME y los beneficios fiscales?

PyMEs: Cómo solicito la categorización MIPyME y los beneficios fiscales? Tené en cuenta que para solicitar la categorización y los beneficios fiscales deberás: Tener CUIT con estado administrativo Activo.

PyMEs: Cómo solicito la categorización MIPyME y los beneficios fiscales? Tené en cuenta que para solicitar la categorización y los beneficios fiscales deberás: Tener CUIT con estado administrativo Activo.

Novedades Impositivas. Enero de Reintegro del IVA a Turistas Extranjeros

Novedades Impositivas Enero de 2017 Reintegro del IVA a Turistas Extranjeros por Servicios de Alojamiento y Desayuno cuando éste se encuentre incluido en el precio del hospedaje PREGUNTAS Y RESPUESTAS

Novedades Impositivas Enero de 2017 Reintegro del IVA a Turistas Extranjeros por Servicios de Alojamiento y Desayuno cuando éste se encuentre incluido en el precio del hospedaje PREGUNTAS Y RESPUESTAS

AGENTES DE RETENCIÓN Tabla de contenido 1.- Acceso al Sistema 2.- Utilización del sistema 3.- Equipo de Trabajo 4.- Contacto

MANUAL DE USUARIO Tabla de contenido 1.- Acceso al Sistema... 3 1.1.- Como ingresar?... 3 1.2.- Selección del Agente... 4 2.- Utilización del sistema... 5 2.1.- Practicar Retenciones.... 5 2.1.1.- El proveedor

MANUAL DE USUARIO Tabla de contenido 1.- Acceso al Sistema... 3 1.1.- Como ingresar?... 3 1.2.- Selección del Agente... 4 2.- Utilización del sistema... 5 2.1.- Practicar Retenciones.... 5 2.1.1.- El proveedor

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

Cambio de paradigma hacia comprobantes electrónicos. 17º Simposio sobre Legislación Tributaria Argentina

Cambio de paradigma hacia comprobantes electrónicos 1 Introducción Transición papel disquete web Sigue los pasos de la digitalización global Celulares, correo electrónico, web Integración e interconexión

Cambio de paradigma hacia comprobantes electrónicos 1 Introducción Transición papel disquete web Sigue los pasos de la digitalización global Celulares, correo electrónico, web Integración e interconexión

REGIMEN SIMPLIFICADO PROVINCIAL

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

REGIMEN SIMPLIFICADO PROVINCIAL 2011 Artículo 131 Bis.- Establécese un Régimen Simplificado Provincial para contribuyentes locales del Impuesto Sobre los Ingresos Brutos, que se regirá conforme a las normas

IMPUESTO AL VALOR AGREGADO (IVA)

") IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

IMPUESTO AL VALOR AGREGADO (IVA) Contenido de la Capacitación Tema 1 Tema 2 Tema 3 Objetivo Base Legal Casos Prácticos CONTENIDO DE LA CAPACITACIÓN Objetivo Proporcionar los conocimientos necesarios a

TEMA OBLIGACIÓN COMENTARIO LEY DEL ISR

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

CIRCULAR No. 5-2014 Guatemala, 17 de enero de 2014. OBLIGACIONES DE LOS CONTRIBUYENTES ESPECIALES RELATIVAS AL IMPUESTO SOBRE LA RENTA (DECRETO 10-2012), AL IMPUESTO AL VALOR AGREGADO (DECRETO 27-92) Y

REGISTRO UNICO DE OPERADORES MANUAL INSTRUCTIVO. - Sistema Jauke - Manual de Usuario. ONCCA On- Line

REGISTRO UNICO DE OPERADORES MANUAL INSTRUCTIVO - Sistema Jauke - Manual de Usuario ONCCA On- Line Introducción El presente instructivo fue realizado en base a la información suministrada por la ONCCA

REGISTRO UNICO DE OPERADORES MANUAL INSTRUCTIVO - Sistema Jauke - Manual de Usuario ONCCA On- Line Introducción El presente instructivo fue realizado en base a la información suministrada por la ONCCA

Producido por la cátedra de IMPUESTOS II (UNSE) Prof. DIAZ YOCCA

Prof. DIAZ YOCCA") Producido por la cátedra de IMPUESTOS II (UNSE) Prof. DIAZ YOCCA 1 PRECIO NETO (art. 10) EL PRECIO NETO de la venta, de la locación o de la prestación de servicios, será el que resulte de la FACTURA O

Producido por la cátedra de IMPUESTOS II (UNSE) Prof. DIAZ YOCCA 1 PRECIO NETO (art. 10) EL PRECIO NETO de la venta, de la locación o de la prestación de servicios, será el que resulte de la FACTURA O

ACTUALIDAD FISCAL JUNIO Página 1 de 7

ACTUALIDAD FISCAL JUNIO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 7 Actualidad JUNIO DE 2015 Índice Memo Pág. Memo 38/1 /15 Nuevo Régimen General de Facilidades de Pago 3 Memo 39/1

ACTUALIDAD FISCAL JUNIO 2015 www.sms.com.ar www.smslatam.com www.sms.com.ar Página 1 de 7 Actualidad JUNIO DE 2015 Índice Memo Pág. Memo 38/1 /15 Nuevo Régimen General de Facilidades de Pago 3 Memo 39/1

TAX, LEGAL & BUSINESS REPORT N 98

Premios MEJOR FIRMA DE IMPUESTOS DE ARGENTINA / MEJOR CONSULTOR TRIBUTARIO DE ARGENTINA WORLD FINANCE AWARDS 2013 ACQ 2013-14-15/Guillermo N. Pérez WORLD FINANCE AWARDS 2013 ACQ 2013-14-15 TAX, LEGAL &

Premios MEJOR FIRMA DE IMPUESTOS DE ARGENTINA / MEJOR CONSULTOR TRIBUTARIO DE ARGENTINA WORLD FINANCE AWARDS 2013 ACQ 2013-14-15/Guillermo N. Pérez WORLD FINANCE AWARDS 2013 ACQ 2013-14-15 TAX, LEGAL &

CUÁNDO HAY QUE RECATEGORIZARSE?

Como Monotributista tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá: Tener incorporado a su Clave Fiscal el servicio denominado Sistema Registral. Conocer

Como Monotributista tiene la obligación de encontrarse correctamente categorizado en el régimen. A tal efecto deberá: Tener incorporado a su Clave Fiscal el servicio denominado Sistema Registral. Conocer

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

PKF Villagarcía & Asociados

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

Ciudad de Buenos Aires, 07 de enero de 2010 Circular I-675 Régimen Simplificado para Pequeños Contribuyentes (RS) MONOTRIBUTO RG (AFIP) 2746 BO 05-01-2010 Reglamentación de la Ley Nº 26565 Prórroga de

tiva, ni se acompaña copia de la documentación que se emite en oportunidad de efectuarse las ventas a las que se hace referencia.

INFORME N 007-09 TEMA Impuesto sobre los Ingresos Brutos. Disposición Normativa Serie B Nº 01/04 y mods. Regímenes generales de percepción y retención. Régimen especial de retención previsto para las actividades

INFORME N 007-09 TEMA Impuesto sobre los Ingresos Brutos. Disposición Normativa Serie B Nº 01/04 y mods. Regímenes generales de percepción y retención. Régimen especial de retención previsto para las actividades

REGIMEN IMPOSITIVO Y PREVISIONAL

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

REGIMEN IMPOSITIVO Y PREVISIONAL IMPUESTO Carga que impone la Nación o las Provincias a todos sus habitantes con el objeto de generar recursos económicos para hacer frente a los gastos que demande el sostenimiento

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

MODELO DE CERTIFICACIÓN CONTABLE PARA EMPRESAS SOLICITANTES BENEFICIARIAS DE LA MODALIDAD 2 Y SOLICITANTES CEDENTES DE LA MODALIDAD 1 Señores: Apellido y Nombre o Razón Social de la Empresa Solicitante/Beneficiaria:

Resolución General (AFIP) 3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones

3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones") Resolución General (AFIP) 3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones Expositor: C.P. Martín R. Caranta mcaranta@llyasoc.com.ar Ciudad de Buenos

Resolución General (AFIP) 3878 Micro, Pequeñas y Medianas Empresas Pago Trimestral de IVA y Exclusión de Retenciones y Percepciones Expositor: C.P. Martín R. Caranta mcaranta@llyasoc.com.ar Ciudad de Buenos

Factura Electrónica- RG (AFIP) N 3749 CITI Compras y Ventas RG (AFIP) 3685

N 3749 CITI Compras y Ventas RG (AFIP) 3685") Factura Electrónica- RG (AFIP) N 3749 CITI Compras y Ventas RG (AFIP) 3685 Expositores: Dra. Gabriela Rigoni Dr. Marcos Goshi Buenos Aires, 26 de marzo de 2015 INTRODUCCIÓN 1 CONCEPTO Factura Electrónica

Factura Electrónica- RG (AFIP) N 3749 CITI Compras y Ventas RG (AFIP) 3685 Expositores: Dra. Gabriela Rigoni Dr. Marcos Goshi Buenos Aires, 26 de marzo de 2015 INTRODUCCIÓN 1 CONCEPTO Factura Electrónica

RESOLUCIÓN GENERAL 140

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

RESOLUCIÓN GENERAL 140 JURISDICCIÓN: Nacional ORGANISMO: Adm. Fed. Ingresos Públicos FECHA: 14/05/1998 BOL. OFICIAL: 19/05/1998 VIGENCIA DESDE: 19/05/1998 RG (AFIP) 140 14/5/1998 Sistema de pago con tarjetas

R.G. AFIP Nº 3.692 - INSCRIPCIÓN

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014

Registro Fiscal de Empresas Mineras, de Proveedores de Empresas Mineras y de Titulares de Permisos de Exploración o Cateo R.G. AFIP Nº 3.692 - INSCRIPCIÓN Mediante la Resolución General AFIP Nº 3.692/2014