MERCADOS EMERGENTES. Andrés Villaquirán. Bogota, Marzo de 2007

|

|

|

- Purificación Díaz Vázquez

- hace 8 años

- Vistas:

Transcripción

1 MERCADOS EMERGENTES Andrés Villaquirán Bogota, Marzo de 2007

2 Agenda Mercado Derivados en Mercados Emergentes Generalidades México Brasil Bases Necesarias para el Desarrollo del Mercado de Derivados en Colombia Marco Legal Marco Regulatorio Participantes del Mercado Retos Banco de la República Instituciones Financieras Sector Real

3 Agenda Mercado Derivados en Mercados Emergentes Generalidades México Brasil Bases Necesarias para el Desarrollo del Mercado de Derivados en Colombia Marco Legal Marco Regulatorio Participantes del Mercado Retos Banco de la República Instituciones Financieras Sector Real

4 Generalidades Oportunidades y Tendencias en Latino América (1) Los instrumentos financieros locales ofrecen tasas y diversificación para portafolios globales y de mercados emergentes. Las primas por liquidez y término son altas, pero tienden a disminuir a medida que los mercados se desarrollan. La modernización de las regulaciones y políticas han contribuido a la profundización de los mercados locales y la reducción de los fondeos externos. (1) Fuente: JP Morgan

5 Generalidades Oportunidades y Tendencias en Latino América (cont ) La estabilidad económica y política fomenta un mas rápido desarrollo de los mercados de derivados y curvas locales. El mercado Brasilero, Mexicano y Chileno son los mas avanzados, aunque todos están bajo transformaciones estructurales importantes. Los participantes principales están conformados por los bancos locales, fondos mutuos y de pensiones, sin embargo la inversión externa esta creciendo significativamente. Restricciones de Capital y de Impuestos se mantienen como los factores determinantes de inversión para los mercados menos desarrollados en la región.

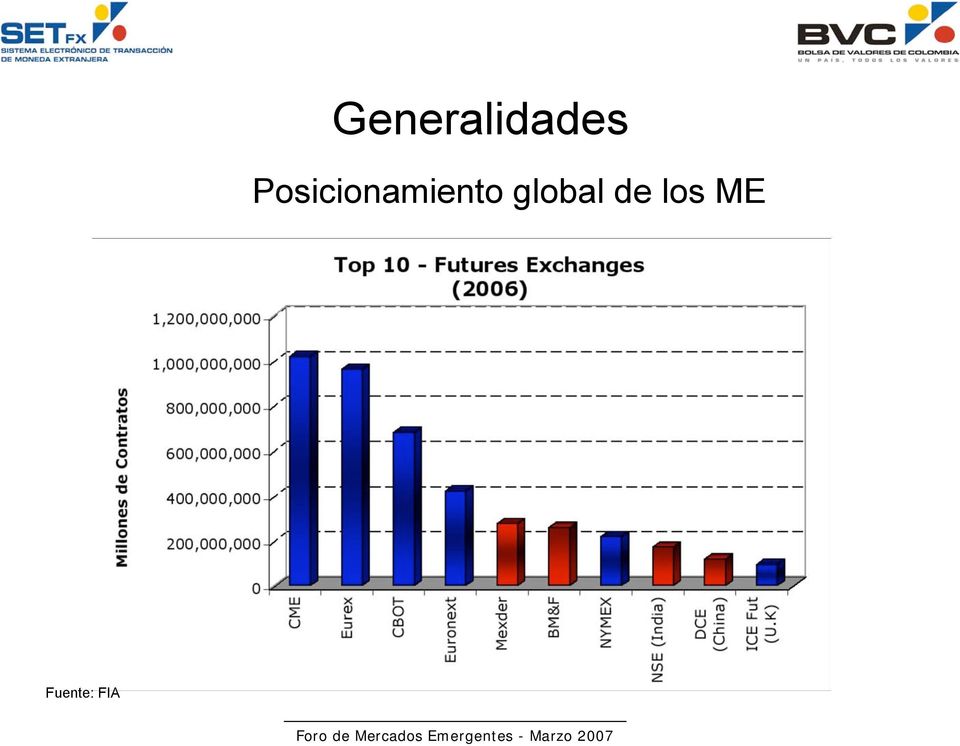

6 Generalidades Posicionamiento global de los ME Fuente: FIA

7 Generalidades Posicionamiento global de los ME (cont ) Fuente: FIA

Fuente:")

8 Generalidades Volúmenes y Crecimiento del Mercado Evolucion Mercado de Futuros en Mercados Emergentes ( ) 300,000, ,000,000 Millones de Contratos 200,000, ,000, ,000,000 50,000, Año Fuente: FIA Mexder BM&F NSE (India) DCE (China)

9 Generalidades Volúmenes y Crecimiento del Mercado (cont ) 350,000,000 Evolución Mercado de Opciones en Mercados Emergentes ( ) 300,000,000 Millones de Contratos 250,000, ,000, ,000, ,000,000 50,000, Año Fuente: FIA Mexder Bovespa BM&F

10 México Antecedentes (2) El futuro del peso comenzó a cotizarse en Chicago en 1972 y canceló sus operaciones en noviembre de 1985: en esa fecha el Banco de México emite regulación que prohíbe la entrega de pesos cuando ésta proviene de operaciones a futuro. Entre 1985 y 1994 el único derivado con liquidez era el mercado de coberturas cambiarias de corto plazo. El interés abierto en dicho mercado alcanzó niveles de hasta 70,000 millones de dólares. Las tasas de interés comenzaron a flotar a partir de A partir de la devaluación de 1994, se adoptó un tipo de cambio flexible. (2) Fuente: ISDA

11 México Antecedentes En 1995 el Banco de México estableció los 31 puntos. En donde se establecía que las Instituciones Financieras debían cumplir con una serie de medidas de tipo administrativo, operacional, de control interno y de orden jurídico para ser autorizadas a operar instrumentos derivados. Para ser autorizados a operar derivados, también se establecieron niveles mínimos de capitalización a la banca. En octubre de 1996, el Banco de México abolió todas las restricciones que impedían que las instituciones de crédito celebraran operaciones a futuro sobre el tipo de cambio con entidades financieras del exterior.

12 México Antecedentes El CME reinicia las operaciones de futuros sobre el peso en abril de 1995 (después de la crisis financiera). El Banco de México relaja su regulación permitiendo la liquidación en pesos de los futuros operados en el CME. A partir de 1996, el Banco de México autoriza a las instituciones de crédito la operación de Forwards sobre el tipo de cambio y otros derivados. MEXDER inicia operaciones en diciembre de 1998 con futuros del tipo de cambio, seguido de futuros en el mercado accionario (abril 1999) y de tasas de interés (CETES y TIIE, mayo 1999).

13 México Antecedentes En enero de 2004, los Fondos de Pensiones comenzaron a utilizar derivados de renta fija. En Enero de 2005 comenzaron las negociaciones sobre Acciones y Derivados de Acciones. La entrada de estos nuevos participantes le agrego profundidad y liquidez al mercado de derivados Mexicano. En 2005 se define un nuevo y claro tratamiento tributario para instrumentos derivados. En 2006 se permite por primera vez a las Compañías de Seguros operar productos derivados en MEXDER. La regulación para Fondos Mutuos respecto a productos derivados esta por definirse.

14 México Instrumentos Derivados Disponibles Contratos de Futuros» Divisas» Títulos de Deuda Publica» Índices de Acciones» Acciones Contratos de Opciones» Divisas» Índice de la BVM» Índices de Acciones» Acciones» Futuros Existentes en MEXDER Contratos Swaps» Divisas» Tasas de Interés» Crédito

15 México Volúmenes de Negociación y Evolución del Mercado Evolucion Mercado de Futuros Mexicano (1999 -Sep 06) Jan-99 Jun-99 Nov-99 Apr-00 Sep-00 MM USD Feb-01 Jul-01 Dec-01 May-02 Oct-02 Mar-03 Aug-03 Jan-04 Jun-04 Nov-04 Apr-05 Sep-05 Feb-06 Jul-06 Fuente: MexDer

16 México Volúmenes de Negociación y Evolución del Mercado (cont ) 16,000 Derivados de Instrumentos Mexicanos Operados en Mercados Estandarizados (Sep 99 - Mar 03) 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0 Sep-99 Dec-99 Mar-00 Jun-00 MM USD Sep-00 Dec-00 Mar-01 Jun-01 Sep-01 Dec-01 Mar-02 Jun-02 Sep-02 Dec-02 Mar-03 Total CBOE MEXDER CME BMV Fuente: ISDA

17 México Volúmenes de Negociación y Evolución del Mercado (cont ) 40,000 Volumenes Negociados por Tipo de Mercado (Sep 99 - Dic 02) 35,000 30,000 MM USD 25,000 20,000 15,000 10,000 5,000 0 Sep-99 Dec-99 Mar-00 Jun-00 Sep-00 Dec-00 Mar-01 Jun-01 Sep-01 Dec-01 Mar-02 Jun-02 Sep-02 Dec-02 Fuente: ISDA Total OTC Mercados Estandarizados

18 México Volúmenes de Negociación y Evolución del Mercado (cont ) 8,000 7,000 6,000 Volumenes Negociados por Subyacente (Sep 99 - Dic 02) MM USD 5,000 4,000 3,000 2,000 1,000 0 Sep-99 Dec-99 Mar-00 Jun-00 Sep-00 Dec-00 Mar-01 Jun-01 Sep-01 Dec-01 Mar-02 Jun-02 Sep-02 Dec-02 Fuente: ISDA Tasa de Cambio Tasas de Interes Indice Accionario y Acciones

19 Brasil Antecedentes (3) En 1979 fue creada la Bolsa de Valores de Sao Paulo (BOVESPA). Ese mismo año se comenzaron a negociar las opciones sobre acciones. En 1986, se fundo la Bolsa Mercantil y de Futuros (BM&F). Ese año se lanzaron los contratos de futuros sobre el índice de BOVESPA. También se fundo la Cámara de Custodia y Liquidación (CETIP) En 1991, la BM&F se fusiona con la Bolsa de Commodities de Sao Paulo. (3) Fuente: ISDA

20 Antecedentes Brasil En 1992 y 1993, el Consejo Nacional Monetario autorizó a las compañías Brasileras a negociar derivados en el extranjero: Tasas de Interés, Divisas y Commodities. En 1994 se crean y actualizan las normas existentes para regular el mercado OTC de derivados: Tasas de Interés, Divisas, Derivados e Índices.

21 Brasil Instrumentos Derivados Disponibles Contratos de Futuros Divisas Títulos de Deuda Publica Índices de Acciones Acciones Contratos de Opciones Divisas Índice de la BVM Índices de Accione Acciones Futuros Tasas de Interés Contratos Swaps Divisas Tasas de Interés Crédito Derivados de Crédito Opciones Exóticas

22 Brasil Volúmenes de Negociación y Evolución del Mercado Fuente: BM&F

23 Brasil Volúmenes de Negociación y Evolución del Mercado Fuente: BM&F

24 Agenda Mercado Derivados en Mercados Emergentes Generalidades México Brasil Bases Necesarias para el Desarrollo del Mercado de Derivados en Colombia Marco Legal Marco Regulatorio Participantes del Mercado Banco de la República Instituciones Financieras Sector Real Retos

25 Marco Legal Necesidad de establecer una plataforma legal integral para el desarrollo del mercado de derivados. Ley de Valoración es un avance en este sentido (Mayo 2007). Contrato Marco Local: Modelo desarrollado por el Ministerio de Haciendo basado en el contrato marco local de España Adoptado por las instituciones financieras del país para sus operaciones locales. Sujeto a cambios de cada institución. No esta entonces estandarizado. Riesgo legal. Ministerio de Hacienda por desarrollar proceso de actualización y estandarización de este contrato. Contrato Marco Extranjero: Modelo de Negociación vigente - Version 1992 Necesidad de Actualización frente a desarrollos del mercado (Version ISDA 2002, Anexos Actualización)

26 Marco Legal Aspectos Contractuales - Mercado Local Ausencia de Seguridad en Cumplimiento de Obligaciones Contractuales: Los procesos concursales o acuerdos de restructuración no proveen hoy en dia excepciones claras que permitan el cumplimiento de las obligaciones adquiridas, en materia de derivados, por una entidad que incursa en cualquiera de estos procesos. Vacios Contractuales Frente a Factores Externos de Alta Incidencia: Referencias Cálculo de Tasas, Índices - (Caso Argentina) Mecanismos de Garantía (Colateral) para las Operaciones Mecanismos de Salida contractual con viabilidad financiera (Unwind)

27 Marco Regulatorio Importancia de una correcta valoración para la evolucion de los mercados Valoración Forwards Valoración Opciones Restricción de Posición de Contado

28 Valoración Forwards Ejemplo metodología SuperFinanciera vs metodología correcta Supongamos que tenemos un mercado operando de la siguiente manera: Spot: 2,200 COP/USD Tasa en COP a 1 año: 8.50% Tasa en USD a 1 año: 5.50% De acuerdo a esto, la tasa de mercado del forward a 1 año sería: [ ] [ ] = 2, F = S exp (r cop r usd ) t F = 2,200 exp ( ) 1 Supongamos que compro US$10,000,000 forward en el mercado a ésta tasa.

29 Valoración Forwards Valoración según la SuperFinanciera La forma de valorar esta transacción según la SuperFinanciera sería estimando una tasa spot de la siguiente manera: S est [ ] [ ] = 2, = F exp (r cop r usd ) t S est = 2, exp ( ) 1 El valor de mi transacción es entonces la diferencia de ésta tasa estimada comparada con el spot real y multiplicada por el principal: Valor = P ( S real S est ) ( ) = 0 Valor = 10,000, , ,200.00

30 Valoración Forwards Valoración Correcta Esta transacción forward consiste en tener dos flujos a vencimiento: Flujo que recibo = USD 10,000, Flujo que entrego = (10,000,000.00) (2,267.00) = COP 22,669,999, Correspondientemente, la forma de valorar la transacción es traer los flujos a valor presente, y sumarlos teniendo en cuenta de convertir el flujo en dólares a pesos: Valor Presente del Flujo Positivo : = USD (10,000,000.00) exp( ) = USD 9,464, Valor Presente del Flujo Negativo : ( ) exp( ) = COP 20,822,673, = COP 22,669,999, Valor del Fwd : = VP Flujo Positivo (en pesos) - VP Flujo Negativo ( ) ( 2,200.00) 20,822,673, = 9,464, = 0

31 Valoración Forwards Implicaciones: Diferencia en P&G Supongamos ahora que el spot se sube a 2,300 COP/USD Bajo el esquema de valoración de la SuperFinanciera, el P&G de esta transacción es: S est S est [ ] [ ] = 2, ( ) ( ) = 1,000,000, = F exp (r cop r usd ) t = 2, exp ( ) 1 P & G = P S real S est P & G = 10,000, , ,200.00

32 Valoración Forwards Implicaciones: Diferencia en P&G Pero el P&G correcto de esta transacción es: Valor Presente del Flujo Positivo : = USD (10,000,000.00) exp( ) = USD 9,464, Valor Presente del Flujo Negativo : ( ) exp( ) = COP 20,822,673, = COP 22,669,999, Valor del Fwd : = VP Flujo Positivo (en pesos) - VP Flujo Negativo ( ) ( 2,300.00) 20,822,673, = 9,464, = 946,485, Hay una diferencia de COP$ 53,514,852.05

33 Valoración Forwards Implicaciones: Diferencia en Riesgo Supongamos que para cubrir mi exposición al spot, vendo en el mercado un forward a 6 meses por US$10,000,000. Con las mismas variables de mercado, podría entonces vender a una tasa forward de: F = S exp [(r cop r usd ) t] F = 2,200 exp [( ) (1/2)] = 2,233.25

34 Valoración Forwards Implicaciones: Diferencia en Riesgo Si el spot sube a 2,300, el P&G de mi portafolio sería: Regulación Real Largo FWD 1año Corto FWD 6meses TOTAL 1,000,000,000-1,000,000, ,485, ,874, ,125,317.45

35 Valoración Forwards Implicaciones: Diferencia en Riesgo Entonces: De acuerdo a la regulación tengo exposición a la divisa. En la realidad estoy corto 271, dólares. Esto en una transacción de solo US$10mm!!!

36 Valoración Opciones Ejemplo metodología SuperFinanciera vs metodología correcta La regulación usa como modelo de valoración, el modelo estándar usado por el mercado internacional que es el modelo de Black- Scholes. Este modelo requiere para la valoración de opciones las siguientes variables de mercado: Spot Tasas de interés Volatilidad

37 Valoración Opciones Ejemplo Metodología SuperFinanciera vs Metodología Correcta Los valores de estas variables de mercado que se entregan para la valoración son: Tasa de interés en COP: promedio simple de la tasa de captación de CDTs de los bancos para el plazo de 30 días publicada diariamente en términos efectivos anuales por el Banco de la República correspondiente a los últimos 10 días hábiles anteriores a la fecha de calculo de la posición propia. Tasa de interés en USD: LIBID 1 mes. Volatilidad: Publicada por la SuperFinanciera. Modelo de volatilidad histórica.

38 Valoración Opciones Ejemplo metodología SuperFinanciera vs metodología correcta Regulación Mercado Tasa Interés COP Tasa Interés USD Volatilidad 3.50% 4.70% 8.70% 8.50% 5.50% 10.50%

39 Implicaciones: P&G Para una opción: Valoración Opciones Vencimiento: 1 año Strike: ATMF Monto: USD 10,000, Spot: 2,200 COP/USD Valoración Según Regulación: $369,789,030 Valoración de Mercado: $874,024,359 Diferencia: $504,235,328 Si compro: P&G negativo Si vendo: Esquema de Ponzi???

40 Valoración Opciones Implicaciones: Diferencia en Riesgo Tres riesgos muy importantes para el manejo eficiente de un portafolio de opciones son: Delta: Cambio del valor de mi portafolio cuando cambia el spot. Vega: Cambio en el valor de mi portafolio cuando cambia la volatilidad. Theta: Cambio del valor de mi portafolio a medida que el tiempo pasa.

41 Valoración Opciones Implicaciones: Diferencia en Riesgo Para una opción: Vencimiento: 1 año Strike: 2,400 COP/USD Monto: USD 10,000, Spot: 2,200 COP/USD Las diferencias en los riesgos de manejo para el portafolio son grandes

42 Valoración Opciones Implicaciones: Diferencia en Riesgo. Delta y Vega Delta Vega Regulación USD 1,682,153 COP 49,823,306 Mercado USD 3,385,177 COP 75,558,715 Diferencia USD 1,703,024 COP 25,735,409

43 Valoración Opciones Implicaciones: Diferencia en Riesgo. Theta 200, (200,000.00) (400,000.00) Real (600,000.00) (800,000.00) (1,000,000.00) Regulacion (1,200,000.00) (1,400,000.00) (1,600,000.00) (1,800,000.00)

44 Restricción Posición de Contado El Banco de La República establece límites a la Posición Propia de Contado: El promedio aritmético de tres (3) días hábiles de la Posición Propia de Contado no podrá ser negativo. Esto genera una distorsión en el mercado cambiario ya que limita la cantidad de USD que las entidades financieras pueden vender en el corto plazo. Qué efectos tiene en el mercado de derivados?

45 Restricción Posición de Contado Para entender los efectos en el mercado de derivados hay que entender como los operadores realizan la cobertura de estos instrumentos: - Forwards: Cuando un operador compra un forward de divisa tiene una exposicion larga cambiaria. Esto requiere venta en el mercado spot para cubrir esta operacion. - Swaps: Cross-Currency swaps en los que un operador recibe dolares en flujos futuros (en tasa fija o variable), dejan al operador con una exposicion larga cambiaria y la necesidad de vender dolares en el mercado spot para cubrirse.

46 Restricción Posición de Contado - Opciones: La compra de opciones Call, o la venta de opciones Put, genera una exposicion cambiaria larga para el operador, teniendo que salir al mercado a vender spot para cubrir dicha exposicion. Todas estas posiciones, tienen como contraparte agentes cuya intencion es cubrir exposicion cambiaria larga a la divisa: - Exportadores - Fondos de Pensiones, entre otros

47 Restricción Posición de Contado Al no permitir vender dólares en el mercado spot, la restricción propia de contado limita a las entidades financieras a ofrecer productos de cobertura por medio de instrumentos derivados a varios agentes que tienen esta necesidad. De la misma existe una restricción que limita la cantidad de dólares en posición de contado que puede tener una entidad financiera, limitando la posibilidad de coberturas a devaluaciones el peso. Estas restricciones de posición no existen para agentes no financieros, por lo que no tienen efectos sobre flujos reales que generan la tendencia de la divisa.

48 Restricción Posición de Contado Correlación entre Posición Propia de Contado y Las Devaluaciones a 1 Mes 14% 12% 10% 8% 6% 4% 2% 0% -2% -4% -6% 2,400 2,200 2,000 1,800 1,600 1,400 1,200 1, Jan-02 Apr-02 Jul-02 Oct-02 Jan-03 May-03 Aug-03 Nov-03 Feb-04 Jun-04 Sep-04 Dec-04 Mar-05 Jul-05 Oct-05 Jan-06 Apr-06 Jul-06 Nov-06 Feb-07 FWD 30d P. Contado

49 Participantes del Mercado Banco de la República Uno de los jugadores del mercado de derivados Colombiano es el Banco de la República. Emite opciones sobre la tasa de cambio Peso/Dólar para controlar la volatilidad del mercado de divisas Colombiano.

50 Banco de la República Opciones para Controlar Volatilidad Opciones Put/Call emitidas cuando la TRM del día es 2% menor/mayor que el promedio móvil de los 20 días anteriores. El precio de ejercicio es la TRM del día. Una opción se puede ejercer cuando la TRM del día es 2% menor/mayor que el promedio móvil de los 20 días anteriores. Las opciones tienen vigencia de 1 mes. El cupo de la emisión es de 180 millones de dólares. Las opciones se subastan a través de una Subasta Holandesa.

51 Banco de la República Este es un mercado que presenta problemas para desarrollarse

52 Modelo de Valoración Banco de la República Modelo basado en métodos de simulación, Markov Chain, Monte Carlo. Tiene dos componentes Simulación del comportamiento del mercado del subyacente Valoración de la opción dado un conjunto de posibles escenarios del comportamiento del subyacente

53 Banco de la República Simulación del Mercado del Subyacente Se asume que la tasa de cambio Peso/Dólar esta caracterizado por un escenario Black-Scholes. Se usó un modelo de Movimiento Browniano Geométrico.

54 Valoración de la Opción Banco de la República Para un momento determinado en la vida de la opción el procedimiento recursivo consiste en: 1. Determinar cuales son los caminos del subyacente en los que la opción esta In-the-Money. 2. Para estos caminos, calcular el valor presente de ejercer la opción en el siguiente momento del tiempo (Y). 3. Usando los precios del subyacente para los caminos analizados (X) hacer la regresión lineal:

55 Banco de la República Valoración de la Opción 4. Para cada uno de los caminos del subyacente relevantes se calcula el valor esperado condicional de ejercer la opción en el siguiente momento del tiempo y se compara con el valor de ejercer la opción inmediatamente. Se ejercerá inmediatamente si el valor de esta estrategia es mayor a un ejercicio futuro. 5. Una vez se determina cual es la estrategia óptima de ejercicio para cada uno de caminos del subyacente, se calcula el flujo de caja óptimo de cada camino. 6. El precio de la opción es el promedio de los valores presentes de los flujos de caja de todos los caminos simulados.

56 Resultados del Modelo Banco de la República El mercado de estas opciones es ineficiente. Algunos indicadores son: Los participantes no entienden el mercado. Se han desarrollado muy pocos modelos de valoración de estas opciones. El precio de las subastas es diferente del precio teórico de la opción. Los participantes no usan una estrategia óptima de ejercicio. La opción es de muy corto plazo.

57 Banco de la República Precio de las Subastas Comparado con el Precio Teórico la Opción

58 Banco de la República Estrategia de Ejercicio Usada por los Participante Comparada con Estrategia de Ejercicio Teórica Estrategia de Ejercicio de los Participantes Estrategia de Ejercicio Teorica

59 Banco de la República Corto Plazo: Efecto de Cambios en la Volatilidad en el Precio de la Opción Precio (Pesos / Dolar) Opcion Volatilidad Opcion 1 Mes Opcion 1 día Opción 3 días Volatilidad de la tasa de cambio Peso/Dolar

60 Banco de la República Corto Plazo: Efecto de Cambios en el Spot Inicial en el Precio de la Opción Precio (Pesos/Dolar) Opcion Volatilidad Opcion 1 mes Opcion 1 día Opcion 3 días Spot Inicial (Pesos/Dolar)

61 Participantes del Mercado Entendimiento de los productos por los jugadores: - Mercado de Forwards/Futuros - Mercado de Swaps - Mercado de Opciones

62 Participantes del Mercado Mercado de Forwards/Futuros - Mercado mas desarrollado en Colombia. - Se cotiza en términos de Devaluacion Implicita. - En los forwards/futuros sobre divisa, en una transacción se opera no solo el spot sino también las tasas de interés en COP y las tasas de interés en USD. - Falta desarrollar mercado de forwards/futuros en títulos.

63 Participantes del Mercado Mercado de Swaps - Mercado en desarrollo pero con gran potencial. - Productos para operar principalmente tasas de interés. - Para la valoración, y correcto manejo de un portafolio de Swaps, necesitamos construir una curva para estimar flujos futuros y otra curva para descontar esos flujos futuros.

64 Participantes del Mercado Mercado de Swaps En el mercado Colombiano, la curva de COP para swaps, tanto de IRS como Cross-Currency se usa la curva TES. Se debería usar una curva de riesgo soberano para valorar derivados? Qué efecto me causa ésto en el manejo de un portafolio de swaps?

65 Mercado de Swaps Participantes del Mercado Fuente: Bloomberg

66 Mercado de Swaps Participantes del Mercado IRS (Interest Rate Swaps): Swaps de intercambio de tasa de interés fija a tasa de interés flotante. En Colombia se utiliza como tasa de interés flotante la DTF. Es ésta una tasa indicadora de mercado? Cómo hago para cubrir el riesgo a la DTF?

67 Participantes del Mercado Mercado de Swaps: Problema DTF 11.00% 9.00% ZC COP 90 DTF Spread 7.00% 5.00% 3.00% 1.00% -1.00% Nov-02 Mar-03 Jul-03 Nov-03 Mar-04 Jul-04 Nov-04 Mar-05 Jul-05 Nov-05 Mar-06 Jul %

68 Participantes del Mercado Mercado de Swaps Importante desarrollar modelos de curvas: - Curva de COP - DTF (Desarrollo de indicador de tasa de corto plazo). - Inflación

69 Participantes del Mercado Mercado de Opciones Cuándo se operan opciones, que se esta operando? - No se esta operando el subyacente - Se esta operando principalmente la volatilidad futura del subyacente Esto se debería reflejar principalmente en el manejo de un portafolio de opciones. También en las cotizaciones!

70 Participantes del Mercado Mercado de Opciones Cómo se cotizan las opciones sobre la divisa en Colombia? - En precio de prima (COP/USD) - Naked (sin el delta hedge ) Cómo cotizan las opciones sobre divisas en el mercado internacional? - En volatilidad - Con el delta hedge

71 Participantes del Mercado Mercado de Opciones Supongamos que se cotiza una opción: - Vencimiento: 1 mes - Monto: USD 10,000,000 - Strike: ATMF - Spot: 2,200 COP/USD Con una volatilidad de mercado del 8.50% el mercado me cotiza: Prima por dólar: COP/USD Prima total: COP 214,369,025

72 Participantes del Mercado Mercado de Opciones De acuerdo a esta cotización el riesgo para el cotizador es: SPOT Prima por dólar Prima Total Riesgo 2, ,431,329 5,062,304 2, ,369, , ,379,634-4,989,391

73 Participantes del Mercado Mercado de Opciones La cotización debería ser: Volatilidad: 8.50% Delta Hedge : USD 5,048,944 De acuerdo a esta cotización el riesgo para el cotizador es: SPOT Prima por dólar Prima Total P&G Delta Hedge Riesgo 2, ,431,329-5,025,856 36,448 2, ,369, , ,379,634 5,025,856-36,464

74 Participantes del Mercado Mercado de Opciones Cuando se operan opciones, qué se esta operando? - Adicionalmente se opera la correlación entre la volatilidad y el spot. - Y también la volatilidad de la volatilidad.

75 Participantes del Mercado Mercado de Opciones Curva de Volatilidades Implicitas de 1 Mes 12.00% 11.00% 10.00% 9.00% 8.00% 7.00% 10 D PUT 25 D PUT ATM 25 D CALL 10 D CALL 6.00%

76 Participantes del Mercado Mercado de Opciones Por qué se opera la correlación? Puedo construir un portafolio: - Corto OTM Call, 25 delta. - Largo OTM put, 25 delta. - Se hace la cobertura delta dinámica del portafolio. El vega de este portafolio es cero. Pero inicialmente.

77 Participantes del Mercado Mercado de Opciones El perfil de vega del portafolio sería: Vega Vega Spot

78 Participantes del Mercado Mercado de Opciones Otra posibilidad: Desarrollo de nuevos modelos de valoración y coberturas de derivados, diferentes al modelo estándar de Black-Scholes.

79 Participantes del Mercado Mercado de Opciones Modelo Desarrollado para el Mercado Brasilero: - Estado antes de evento: Modelo Black-Scholes con baja volatilidad - Evento: Modelo de Proceso Poisson - Estado después de evento: Modelo Black-Scholes con alta volatilidad

80 Participantes del Mercado Mercado de Opciones Modelo Desarrollado para el Mercado Brasilero: Redefinición de Variables de Riesgo: - Delta pre-evento - Delta post-evento - Vega pre-evento - Vega post-evento - Probabilidad de Evento - Tamaño de Evento

81 Sector Real Participantes del Mercado Ejemplo Transacción en Derivados Operación en Mexico: - Cliente de sector real - Exposición a una devaluación - Necesidad de cobertura Spot: 9.40 MXP/USD Tasa MXP: 12.00% Tasa USD: 4.00% Fwd (1 año): MXP/USD Riesgo: Spot no se mueve y termina en 9.40

82 Sector Real Ejemplo Transaccion en Derivados P&G fwd Spot

83 Sector Real Ejemplo Transaccion en Derivados P&G Call Spot Put

84 Sector Real Ejemplo Transaccion en Derivados Alternativa: - Ofrecer un forward a un nivel mas alto de mercado - La parte de riesgo del forward (el Put) solo existe si el spot toca un nivel mas bajo del actual Spot: Fwd (1 año): Knock-In: 9.40 MXP/USD MXP/USD 9.15 MXP/USD

85 Sector Real Ejemplo Transaccion en Derivados P&G Call Spot Put con KI

86 Sector Real Ejemplo Transaccion en Derivados P&G Call Spot Put con KI

87 Agenda Mercado Derivados en Mercados Emergentes Generalidades México Brasil Bases Necesarias para el Desarrollo del Mercado de Derivados en Colombia Marco Legal Marco Regulatorio Participantes del Mercado Banco de la República Instituciones Financieras Sector Real Retos

88 Retos Desarrollo de una curva de rendimiento de instrumentos líquidos, que puede ser utilizada como referencia para asignar precios a los contratos. Tasa de Interés Interbancaria de Referencia, similar a la tasa LIBOR Determinación de la tasa de referencia con un mecanismo transparente y confiable, con la participación de los diferentes participantes del mercado. Esta tasa de referencia debe reflejar las condiciones prevalecientes en el mercado Servira como mecanismo para asegurar continuidad y transparencia aún en momentos de alta volatilidad Podrá ser empleada como subyacente de diversas operaciones derivadas, tales como FRAs, Futuros y Swaps de Tasas de Interés y Divisas Estimulará la liquidez en mercados básicos y derivados, facilitando la valuación de activos y pasivos financieros Facilitará la creación de instrumentos a plazos mayores, contribuyendo a una mejor administración de riesgos

89 Retos Desarrollo de una política integral regulatoria para operación de Derivados. Estandarizacion de contratos legales que permitan la unificación de conceptos. Uso mas activo de contratos estandarizados tipo ISDA. Ampliar participación de usuarios finales en el Mercado Colombiano de Derivados: Inversionistas institucionales, Fondos de Pension, Companias de Seguros, Sociedades de Inversión Especializadas y Aseguradoras. Promoción de una cultura de administración de riesgos que incluya el uso de productos derivados (universidades, empresas medianas, fondos de pensiones privados y gobierno)

90 Retos Fomentar una cultura de conocimiento para la adecuada operación de derivados: valoración, administración de riesgo, contabilización. Fomentar el desarrollo de los mercados derivados locales estandarizados. Estandarización de contratos y productos genera liquidez en los mercados. Mayor número de participantes. Cámara de Compensación elimina riesgo de crédito de las transacciones en derivados. Firmado digitalmente por INFORMACION Nombre de reconocimiento (DN): cn=informacion, c=co, o=bolsa de Valores de Colombia S.A., ou=gerencia de Información Fecha: :30:15-05'00'

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A.

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

GIROS Y FINANZAS COMPAÑÍA DE FINANCIAMIENTO S.A. Santiago de Cali, Mayo 25 de 2011 PERSPECTIVAS DEL MERCADO CAMBIARIO EN COLOMBIA Y MECANISMOS DE COBERTURA Por: JUAN CAMILO BOCANEGRA AGENDA CONTEXTO ACTUAL

SUPERINTENDENCIA FINANCIERA DE COLOMBIA. Gestión Alternativa. Agosto INFORME DEL GESTOR

V I G I L AD O SUPERINTENDENCIA FINANCIERA DE COLOMBIA INFORME DEL GESTOR Agosto Comentario de Mercado El mes de agosto presentó un nuevo mes donde el mercado se sigue normalizando, si no en sus expectativas,

V I G I L AD O SUPERINTENDENCIA FINANCIERA DE COLOMBIA INFORME DEL GESTOR Agosto Comentario de Mercado El mes de agosto presentó un nuevo mes donde el mercado se sigue normalizando, si no en sus expectativas,

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado. Santiago, 29 de marzo de 2012 ADV

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

Instrumentos Derivados del Mercado Local: Tipologías y Valorización a Mercado Santiago, 29 de marzo de 2012 1 Contenidos Descripción de los Instrumentos Condiciones de Mercado Valorización de Mercado 2

Las Griegas de las Opciones

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

ANÁLISIS Y OPINIÓN Las Griegas de las Opciones 134 Mtro. Sergio García Quintana, Integrante de la Comisión de Finanzas y Sistema Financiero del Colegio de Contadores Públicos de México, A.C. Son medidas

PRODUCTOS DERIVADOS. Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

PRODUCTOS DERIVADOS Jorge Fregoso Lara 1. DEFINICIÓN Y CONCEPTOS 1 1. Productos Derivados Definición de Productos derivados: Un producto derivado es un instrumento cuyo precio depende de los valores de

La importancia del desarrollo de un Mercado Centralizado de Derivados en economías emergentes

La importancia del desarrollo de un Mercado Centralizado de Derivados en economías emergentes Caso Peruano EXPOBOLSA Pedro Grados Smith Diciembre 2008 Lo fundamental Los mercados de derivados son mercados

La importancia del desarrollo de un Mercado Centralizado de Derivados en economías emergentes Caso Peruano EXPOBOLSA Pedro Grados Smith Diciembre 2008 Lo fundamental Los mercados de derivados son mercados

Opciones. Opciones. del Dólar de los Estados Unidos de América. en MexDer

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

Opciones en MexDer Opciones del Dólar de los Estados Unidos de América Opciones del Dólar de los Estados Unidos de América Ante el incremento en el volumen operado en el contrato del Futuro del Dólar de

MERCADO DE CAPITALES Y PORTAFOLIO DE INVERSIÓN DERIVADOS FINANCIEROS

MERCADO DE CAPITALES Y PORTAFOLIO DE INVERSIÓN DERIVADOS FINANCIEROS TEMAS A TRATAR Aspectos Normativos Conceptos Básicos: Operaciones de Derivados Tratamiento contable de los derivados Aspectos Tributarios

MERCADO DE CAPITALES Y PORTAFOLIO DE INVERSIÓN DERIVADOS FINANCIEROS TEMAS A TRATAR Aspectos Normativos Conceptos Básicos: Operaciones de Derivados Tratamiento contable de los derivados Aspectos Tributarios

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

CLAVE DE COTIZACIÓN: CREDIT SUISSE (), S.A., PAGINA 1 / 5 BANCO CREDIT SUISSE, S. A. INSTITUCIÓN DE BANCA MÚLTIPLE MÉXICO AVANCE DEL PROCESO DE ADOPCION DE LAS NORMAS INTERNACIONALES DE INFORMACION FINANCIERA

Desarrollo de los Mercados Locales. Secretaría de Hacienda México

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

Desarrollo de los Mercados Locales Secretaría de Hacienda México Marzo, 2005 Agenda I. Desarrollo de los Mercados Locales en México II. Políticas de Segunda Generación 2 Desarrollo de los Mercados Locales

FUTUROS DE TRM. Bolsa de Valores de Colombia

FUTUROS DE TRM Bolsa de Valores de Colombia El propósito de este material es estrictamente pedagógico y en consecuencia, la Bolsa de Valores de Colombia S.A. no adquiere ninguna responsabilidad derivada

FUTUROS DE TRM Bolsa de Valores de Colombia El propósito de este material es estrictamente pedagógico y en consecuencia, la Bolsa de Valores de Colombia S.A. no adquiere ninguna responsabilidad derivada

Cobertura de Riesgo Cambiario con productos Financieros Derivados

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

Cobertura de Riesgo Cambiario con productos Financieros Derivados Que es un Forward de Divisas? Lic. Raúl Salas Cortés Agenda Introducción Objetivo del Mercado de Derivados Riesgos de Mercado Qué es un

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

COLOMBIA DERIVADOS GUILLERMO PUENTES CARVAJAL OBJETIVO: Presentar los conceptos fundamentales para conocer, entender y utilizar los productos derivados. Los derivados presentan cierto grado de complejidad,

INSTRUMENTOS FINANCIEROS DERIVADOS (IFD) Y PRODUCTOS ESTRUCTURADOS (PE)

Y PRODUCTOS ESTRUCTURADOS (PE)") 1 INSTRUMENTOS FINANCIEROS DERIVADOS (IFD) Y PRODUCTOS ESTRUCTURADOS (PE) Supervisión n de los Mercados en Colombia Superintendencia Financiera de Colombia Panamá, 9-11 de marzo de 2010 2 INDICE 1. Generalidades

1 INSTRUMENTOS FINANCIEROS DERIVADOS (IFD) Y PRODUCTOS ESTRUCTURADOS (PE) Supervisión n de los Mercados en Colombia Superintendencia Financiera de Colombia Panamá, 9-11 de marzo de 2010 2 INDICE 1. Generalidades

Credit Default Swaps (CDS) VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda

VS EMBI. Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda") Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

Credit Default Swaps (CDS) VS EMBI Indicadores para medir el riesgo de incumplimiento de un país en el pago de su Deuda Contenido Credit Default Swap (CDS) Emerging Markets Bond Index (EMBI) Contenido

Información sobre la naturaleza y riesgos de instrumentos de inversión derivados

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

En cumplimiento de sus obligaciones de informarle sobre la naturaleza y riesgos de los productos financieros de inversión, con anterioridad a su contratación, Banco de Caja España de Inversiones, Salamanca

Banco Azteca, S.A., Institución de Banca Múltiple Anexo sobre las posiciones en instrumentos financieros derivados al 30 de junio de 2015.

Banco Azteca, S.A., Institución de Banca Múltiple Anexo sobre las posiciones en instrumentos financieros derivados al 30 de junio de 2015. I. Información cualitativa y cuantitativa i. Discusión de la administración

Banco Azteca, S.A., Institución de Banca Múltiple Anexo sobre las posiciones en instrumentos financieros derivados al 30 de junio de 2015. I. Información cualitativa y cuantitativa i. Discusión de la administración

Política de Derivados de los Fondos de Pensiones Administrados por AFP Cuprum

Administrados por AFP Cuprum 2009 PoradasPoliticas.indd 1 16/6/09 16:54:29 POLÍTICA DE DERIVADOS DE LOS FONDOS DE PENSIONES ADMINISTRADOS POR AFP CUPRUM Abril 2009 1 POLITICA PARA EL USO DE INSTRUMENTOS

Administrados por AFP Cuprum 2009 PoradasPoliticas.indd 1 16/6/09 16:54:29 POLÍTICA DE DERIVADOS DE LOS FONDOS DE PENSIONES ADMINISTRADOS POR AFP CUPRUM Abril 2009 1 POLITICA PARA EL USO DE INSTRUMENTOS

Consideraciones sobre el valor razonable

Consideraciones sobre el valor razonable Angel Vilariño Lima, mayo 2007 Angel Vilariño 1 Valor razonable Valor razonable (en una fecha determinada) es el precio por la que puede ser intercambiado un activo

Consideraciones sobre el valor razonable Angel Vilariño Lima, mayo 2007 Angel Vilariño 1 Valor razonable Valor razonable (en una fecha determinada) es el precio por la que puede ser intercambiado un activo

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

Administración de Riesgos y Derivados; preparándose ante variaciones en el tipo de cambio y en las tasas de Interés

Administración de Riesgos y Derivados; preparándose ante variaciones en el tipo de cambio y en las tasas de Interés Administración de Riesgos. Preparándonos para los cambios en niveles La Volatilidad en

Administración de Riesgos y Derivados; preparándose ante variaciones en el tipo de cambio y en las tasas de Interés Administración de Riesgos. Preparándonos para los cambios en niveles La Volatilidad en

1. Es posible registrar los pasivos e inventarios con base en la tasa pactada del contrato Forward?

Oficio 340-014703 del 4 de marzo de 2003 CONTABILIZACIÓN DE LAS OPERACIONES DE COBERTURA La empresa ABC S.A., pregunta: 1. Es posible registrar los pasivos e inventarios con base en la tasa pactada del

Oficio 340-014703 del 4 de marzo de 2003 CONTABILIZACIÓN DE LAS OPERACIONES DE COBERTURA La empresa ABC S.A., pregunta: 1. Es posible registrar los pasivos e inventarios con base en la tasa pactada del

MERCADO DE FUTUROS. Bolsa de Comercio de Santiago CCLV Contraparte Central S.A.

MERCADO DE FUTUROS Bolsa de Comercio de Santiago CCLV Contraparte Central S.A. Qué significa un mercado de Derivados desarrollado en Bolsa? + OPORTUNIDADES + VISIÓN + NEGOCIOS Agenda Mercado de Futuros

MERCADO DE FUTUROS Bolsa de Comercio de Santiago CCLV Contraparte Central S.A. Qué significa un mercado de Derivados desarrollado en Bolsa? + OPORTUNIDADES + VISIÓN + NEGOCIOS Agenda Mercado de Futuros

Mercado de Deuda Pública Interna TES. Septiembre 2000

Mercado de Deuda Pública Interna TES Septiembre 2000 Agenda 1. Características 1.1. Tipos de TES 1.2. Estructura 1.3. Montos 2. Mercado Primario 2.1 Tipos de Colocaciones 2.2 Programa de Creadores de Mercado

Mercado de Deuda Pública Interna TES Septiembre 2000 Agenda 1. Características 1.1. Tipos de TES 1.2. Estructura 1.3. Montos 2. Mercado Primario 2.1 Tipos de Colocaciones 2.2 Programa de Creadores de Mercado

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

NIFBdM B-12 COMPENSACIÓN DE ACTIVOS FINANCIEROS Y PASIVOS FINANCIEROS OBJETIVO Establecer los criterios de presentación y revelación relativos a la compensación de activos financieros y pasivos financieros

Renta Fija, los cimientos de un portafolio sólido. Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Administradora General de Fondos

Renta Fija, los cimientos de un portafolio sólido Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Agenda TEMA 1: La estructuración de un portafolio sólido TEMA 2: Decisiones en el mundo

Renta Fija, los cimientos de un portafolio sólido Patricio Muñoz Reinoso Gerente de Renta Fija Local LarrainVial Agenda TEMA 1: La estructuración de un portafolio sólido TEMA 2: Decisiones en el mundo

Educación superior desde 1929. Diplomado. Productos Derivados. Duración 110 horas. Conocimiento en acción

Diplomado Duración 110 horas Conocimiento en acción Presentación La realidad económica está caracterizada por constantes cambios que pueden beneficiar o generar problemas en la actividad empresarial. Con

Diplomado Duración 110 horas Conocimiento en acción Presentación La realidad económica está caracterizada por constantes cambios que pueden beneficiar o generar problemas en la actividad empresarial. Con

QUE SON LOS WARRANTS?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

1 QUE SON LOS WARRANTS? 1.1. Qué es un derivado? 1.2. Qué es un warrant? 1.3. Cuáles son las características de los warrants? 1.4. Ejercicios del capítulo 1 1. Qué son los warrants? 1.1. Qué es un derivado?

1. MERCADO DE ENERGÍA MAYORISTA

INFORME MENSUAL DEL MERCADO ELECTRICO Enero 2011 1. MERCADO DE ENERGÍA MAYORISTA El Mercado de Energía Mayorista (MEM) comenzó a funcionar en Colombia en 1995, como un modelo basado en precios, bajo un

INFORME MENSUAL DEL MERCADO ELECTRICO Enero 2011 1. MERCADO DE ENERGÍA MAYORISTA El Mercado de Energía Mayorista (MEM) comenzó a funcionar en Colombia en 1995, como un modelo basado en precios, bajo un

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

MERCADO DE DERIVADOS DORA A. LINARES MARIBEL GONZALEZ DIEGO MENDEZ ORIGEN CHICAGO Centro Financiero más importante MERCADOS MAS IMPORTANTES (Nivel de Contratación) CBOE (CHICAGO OPTIONS EXCHANGE) CME (CHICAGO

MERCADO CAMBIARIO CHILENO

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

MERCADO CAMBIARIO CHILENO José Miguel Villena Departamento Estadísticas Monetarias y Financieras Banco Central de Chile jvillena@bcentral.cl Junio 2012 INTRODUCCION Objetivo o Describir del mercado cambiario

I n f o r m e D e u d a P ú b l i c a. Secretaría de Hacienda Subsecretaría Financiera y Fondos

Secretaría de Hacienda Subsecretaría Financiera y Fondos 1 DEUDA PÚBLICA SEGUNDO TRIMESTRE 2015 1. Estado de la Deuda Pública La Deuda Pública para el segundo trimestre del año 2015 es de $1.043.611 millones,

Secretaría de Hacienda Subsecretaría Financiera y Fondos 1 DEUDA PÚBLICA SEGUNDO TRIMESTRE 2015 1. Estado de la Deuda Pública La Deuda Pública para el segundo trimestre del año 2015 es de $1.043.611 millones,

Dos meses después, en la fecha de vencimiento del Warrant, suponemos que Telefónica ha subido y se ha revalorizado hasta los 16 euros.

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

1. Cómo funcionan los Warrants La inversión en Warrants puede tener como finalidad: La Inversión, o toma de posiciones basada en las expectativas que tenga el inversor acerca del comportamiento futuro

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA El incremento en el apetito de los agentes por las inversiones en títulos de deuda pública local colombiana (TES) ha llevado a

Metodología de Cálculo Índice de Deuda Pública Interna IDP-CORFICOLOMBIANA El incremento en el apetito de los agentes por las inversiones en títulos de deuda pública local colombiana (TES) ha llevado a

La inversión en Derivados de Crédito por parte de las Aseguradoras.

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

La inversión en Derivados de Crédito por parte de las Aseguradoras. Qué son los Derivados de Crédito? Son contratos entre dos partes en los que una compra y la otra vende, la totalidad o una parte del

Operaciones y Contratos con Divisas

Página 1 INTRODUCCIÓN Las transacciones cambiarias en el Mercado de Capitales, se conciben como transacciones conexas o relacionadas a la intermediación de títulos valores y demás actividades típicas del

Página 1 INTRODUCCIÓN Las transacciones cambiarias en el Mercado de Capitales, se conciben como transacciones conexas o relacionadas a la intermediación de títulos valores y demás actividades típicas del

INSTRUMENTOS FINACIEROS DERIVADOS

INSTRUMENTOS FINACIEROS DERIVADOS El creciente proceso de globalización por el que atraviesa la economía mundial ha provocado un notable incremento en los niveles de competitividad con que se opera en

INSTRUMENTOS FINACIEROS DERIVADOS El creciente proceso de globalización por el que atraviesa la economía mundial ha provocado un notable incremento en los niveles de competitividad con que se opera en

REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

BANCO CENTRAL DE COSTA RICA REGLAMENTO PARA EL USO DE DERIVADOS EN MONEDA EXTRANJERA APROBADO POR LA JUNTA DIRECTIVA DEL BANCO CENTRAL DE COSTA RICA MEDIANTE ARTÍCULO 11, DEL ACTA DE LA SESIÓN 5166-2003,

Productos Derivados Colombia Octubre 2010

Productos Derivados Colombia Octubre 2010 Contenido Bolsa de Derivados- Cámara de Compensación Márgenes Mecánica de cobertura (hedging) Efectividad de Cobertura Swaps de tasas y divisas Mecánica de cobertura

Productos Derivados Colombia Octubre 2010 Contenido Bolsa de Derivados- Cámara de Compensación Márgenes Mecánica de cobertura (hedging) Efectividad de Cobertura Swaps de tasas y divisas Mecánica de cobertura

Precio de Opción de Opción de Ejercicio Compra Venta

Clasificación de los contratos de opción por su precio de ejercicio Los Contratos de Opciones pueden ser clasificados por la diferencia entre su precio de ejercicio y el valor del activo subyacente al

Clasificación de los contratos de opción por su precio de ejercicio Los Contratos de Opciones pueden ser clasificados por la diferencia entre su precio de ejercicio y el valor del activo subyacente al

Análisis Comparativo de las Metodologías de Valuación de Swaps de TIIE. Valmer y CME Group

Análisis Comparativo de las Metodologías de Valuación de Swaps de TIIE Valmer y CME Group Marzo 2014 Introducción. A partir de la crisis crediticia que se presentó en Estados Unidos a mediados del 2007

Análisis Comparativo de las Metodologías de Valuación de Swaps de TIIE Valmer y CME Group Marzo 2014 Introducción. A partir de la crisis crediticia que se presentó en Estados Unidos a mediados del 2007

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

TEMA 5: PRINCIPALES INSTRUMENTOS PARA LA COBERTURA DEL RIESGO EN LA EMPRESA 5.1.- Introducción. 5.2.- Opciones financieras. 5.3.- Futuros financieros. 5.4.- Operaciones a plazo o forward con divisas. 1

CURSO EN MATERIA DE INSTRUMENTOS DERIVADOS PARA OPERADORES DE LAS SIEFORES. Coordinadora Académica: Dra. Renata Herrerías Franco (Duración: 87 hrs.

CURSO EN MATERIA DE INSTRUMENTOS DERIVADOS PARA OPERADORES DE LAS SIEFORES Coordinadora Académica: Dra. Renata Herrerías Franco (Duración: 87 hrs.) OBJETIVO GENERAL: El presente curso tiene como objetivo

CURSO EN MATERIA DE INSTRUMENTOS DERIVADOS PARA OPERADORES DE LAS SIEFORES Coordinadora Académica: Dra. Renata Herrerías Franco (Duración: 87 hrs.) OBJETIVO GENERAL: El presente curso tiene como objetivo

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

TIPO DE CAMBIO, TIPOS DE INTERES Y MOVIMIENTOS DE CAPITAL En esta breve nota se intentan analizar las relaciones existentes en el sector español entre tipo de cambio, tasa de inflación y tipos de interés,

NIC 39 Valor razonable

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

NIC 39 Valor razonable Medición inicial y posterior de activos y pasivos financieros Se medirá por su valor razonable más, (si no se contabiliza al valor razonable con cambios en resultados) los costos

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

CAPITULO 2 CONCEPTOS, DEFINICIONES Y CASOS ESPECIALES DE REGISTRO 2.1 Residencia económica La residencia permite identificar las transacciones entre residentes y no residentes. Un agente es residente de

Productos de Divisa Tipos de Cambio Exportador

Productos de Divisa Tipos de Cambio Derivados de Divisa Versión 3.1 Comunicación publicitaria Página 1 Una presencia global: un banco global en los mercados de alto potencial BBVA y Corporate and Investment

Productos de Divisa Tipos de Cambio Derivados de Divisa Versión 3.1 Comunicación publicitaria Página 1 Una presencia global: un banco global en los mercados de alto potencial BBVA y Corporate and Investment

La NIC 32 acompaña a la NIC 39, instrumentos financieros: reconocimiento y medición.

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

Como clausura del Quinto Curso de la Normas Internacionales de Información Financiera a través de fundación CEDDET y el IIMV, se realizó del 30 de octubre al 1 de noviembre de 2012, en Montevideo Uruguay,

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Folleto Informativo al cierre de noviembre 2015

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8678 CLP $18.936.876.967 $5.000 Rentabilidad en Pesos desde 01/12/2010 a 24% Rentabilidades Nominales

FONDO MUTUO SURA RENTA DEPOSITO CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8678 CLP $18.936.876.967 $5.000 Rentabilidad en Pesos desde 01/12/2010 a 24% Rentabilidades Nominales

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE TITULOS EMISIÓN DE BONOS ORDINARIOS $500,000,000,000 COMCEL S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Comunicación Celular S.A. Comcel

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

NIFBdM A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS OBJETIVO Identificar las necesidades de los usuarios y establecer, con base en las mismas, los objetivos de los estados financieros

REPRESENTANTE LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A.

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

INFORME DE REPRESENTACIÓN LEGAL DE TENEDORES DE BONOS PROGRAMA DE EMISION Y COLOCACION DE BONOS ORDINARIOS SOCIEDADES BOLÍVAR S.A. JUNIO DE 2013 CLASE DE TÍTULO: EMISOR: Bonos Ordinarios. Sociedades Bolívar

FINANCIAMIENTO EXTERNO DE LA NACION: BONOS. Ministerio de Hacienda y Crédito Público

FINANCIAMIENTO EXTERNO DE LA NACION: BONOS 1 Financiamiento 2007 Emisión Globales 2017 Emisión Globales 2037 Reapertura Globales 2037 2 Transacciones recientes Operación manejo de deuda y emisión TES Global

FINANCIAMIENTO EXTERNO DE LA NACION: BONOS 1 Financiamiento 2007 Emisión Globales 2017 Emisión Globales 2037 Reapertura Globales 2037 2 Transacciones recientes Operación manejo de deuda y emisión TES Global

FONDO MUTUO SURA SELECCION ACCIONES USA SERIE A Folleto Informativo al cierre de septiembre 2015

FONDO MUTUO SURA SELECCION ACCIONES USA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8915 CLP $2.016.700.184 $5.000 Rentabilidad en Pesos desde 21/03/2012 a 90% 1 Mes -3,98% Anual de Costos

FONDO MUTUO SURA SELECCION ACCIONES USA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8915 CLP $2.016.700.184 $5.000 Rentabilidad en Pesos desde 21/03/2012 a 90% 1 Mes -3,98% Anual de Costos

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

MÓDULO MERCADOS Y PRODUCTOS FINANCIEROS AVANZADOS Mercados financieros Profesor: Victoria Rodríguez MBA-Edición 2007-2008 ESPECIALIDADES DIRECCIÓN CORPORATIVA Y DIRECCIÓN FINANCIERA : Quedan reservados

EL SISTEMA FINANCIERO Unidad 12

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

EL SISTEMA FINANCIERO Unidad 12 Profesor: Francisco Maeso Aula Senior de la Universidad de Murcia Murcia 2013 1 CONTENIDOS Panorama y globalización financiera. Principales funciones y componentes. Intermediarios.

Dirección de Compliance RENTA VARIABLE FONDOS DE INVERSIÓN. Definición

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

RENTA VARIABLE FONDOS DE INVERSIÓN Definición Los fondos de inversión son Instituciones de Inversión Colectiva; esto implica que los resultados individuales están en función de los rendimientos obtenidos

FONDOS DE INVERSION ABIERTOS EN CHILE

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

FONDOS DE INVERSION ABIERTOS EN CHILE Por Sra. Vivianne Rodríguez Bravo, Jefe de División Control Intermediarios de Valores Los fondos de inversión abiertos en Chile (fondos mutuos) se definen de acuerdo

Foro La República Data ifx

Ahorro e inversión n para un mejor futuro Foro La República Data ifx Porvenir Noviembre de 2013 1 Mensajes 1 Entender 2 3 la importancia del Ahorro. Entender el proceso de Inversión. Conocer las alternativas

Ahorro e inversión n para un mejor futuro Foro La República Data ifx Porvenir Noviembre de 2013 1 Mensajes 1 Entender 2 3 la importancia del Ahorro. Entender el proceso de Inversión. Conocer las alternativas

GESTION DE ACTIVOS Y PASIVOS. Mayo 2003

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 IMPORTANCIA DE LA GESTION DE ACTIVOS Y PASIVOS ENTORNO BANCO COMPETIDORES CLIENTES CRECIENTE IMPORTANCIA DE ALM Cuales son los Riesgos que Afectan a un intermediario

GESTION DE ACTIVOS Y PASIVOS Mayo 2003 IMPORTANCIA DE LA GESTION DE ACTIVOS Y PASIVOS ENTORNO BANCO COMPETIDORES CLIENTES CRECIENTE IMPORTANCIA DE ALM Cuales son los Riesgos que Afectan a un intermediario

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

INSTRUMENTOS DE COBERTURA CAMBIARA

INSTRUMENTOS DE COBERTURA CAMBIARA FORWARD DE TIPO DE CAMBIO CARACTERÍSTICAS Es un instrumento financiero que te permite fijar un precio de compra o venta de dólares hoy, para un momento futuro en el tiempo

INSTRUMENTOS DE COBERTURA CAMBIARA FORWARD DE TIPO DE CAMBIO CARACTERÍSTICAS Es un instrumento financiero que te permite fijar un precio de compra o venta de dólares hoy, para un momento futuro en el tiempo

MODELO DE NEGOCIOS. Mercado de Derivados

MODELO DE NEGOCIOS Mercado de Derivados AGENDA I. MERCADO DE DERIVADOS BOLSA - CCLV II. III. IV. PRODUCTOS REQUISITOS PARTICIPANTES SISTEMA DE NEGOCIACIÓN E INFORMACIÓN V. MODELO OPERATIVO Y RIESGOS CCLV

MODELO DE NEGOCIOS Mercado de Derivados AGENDA I. MERCADO DE DERIVADOS BOLSA - CCLV II. III. IV. PRODUCTOS REQUISITOS PARTICIPANTES SISTEMA DE NEGOCIACIÓN E INFORMACIÓN V. MODELO OPERATIVO Y RIESGOS CCLV

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

CURSO-TALLER DE INSTRUMENTOS FINANCIEROS DERIVADOS

CURSO-TALLER DE INSTRUMENTOS FINANCIEROS DERIVADOS Consultar precio en vilaconsultores@telefonica.net Contacto: David Trillo (+34 607753543) Motivación y objetivos: La comprensión profunda del concepto

CURSO-TALLER DE INSTRUMENTOS FINANCIEROS DERIVADOS Consultar precio en vilaconsultores@telefonica.net Contacto: David Trillo (+34 607753543) Motivación y objetivos: La comprensión profunda del concepto

Pensión Voluntaria Class Inversión

CONÓZCA NUESTRO NUEVO PORTAFOLIO DE INVERSIÓN CLASS CERRADO FONDO DE CAPITAL PRIVADO ACCESS SEAF Este portafolio es una atractiva y exclusiva alternativa que le permitirá invertir en empresas privadas

CONÓZCA NUESTRO NUEVO PORTAFOLIO DE INVERSIÓN CLASS CERRADO FONDO DE CAPITAL PRIVADO ACCESS SEAF Este portafolio es una atractiva y exclusiva alternativa que le permitirá invertir en empresas privadas

INFORME DE GESTION Y RENDICION DE CUENTAS

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

INFORME DE GESTION Y RENDICION DE CUENTAS Desempeño del Portafolio 2014 Durante el 2014 la cartera mostró un crecimiento en el valor de la unidad, acorde con su estrategia, generando una rentabilidad neta

Tipo de Cambio Agosto 2005

Tipo de Cambio Agosto 2005 Cómo estará el USD/CLP en los próximos días? Es muy difícil predecir los movimientos futuros del tipo de cambio Variación del año - En el último tiempo ha experimentado una fuerte

Tipo de Cambio Agosto 2005 Cómo estará el USD/CLP en los próximos días? Es muy difícil predecir los movimientos futuros del tipo de cambio Variación del año - En el último tiempo ha experimentado una fuerte

En Colombia hay varias tasas de interés de referencia que se usan frecuentemente:

TASA DE INTERÉS La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más liquidez en el mercado la tasa de referencia del mercado

TASA DE INTERÉS La tasa de interés es el precio del dinero en el mercado financiero. Al igual que el precio de cualquier producto, cuando hay más liquidez en el mercado la tasa de referencia del mercado

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

LOS MERCADOS FINANCIEROS Y LOS ACTIVOS FINANCIEROS Definiciones y características generales Un mercado financiero es el lugar, físico o electrónico, donde se intercambian los activos financieros como acciones,

ANÁLISIS LOS CRÉDITOS

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

ANÁLISIS FINANCIERO A LOS CRÉDITOS QUÈ ES UN ANÁLISIS FINANCIERO Es un estudio que se hace de la información contable. Estudio realizado mediante la utilización de indicadores y razones financieras, las

Objetivo: Horario: 6:30 pm- 9:30 pm Duración: 30 hrs. (10 clases)

") Objetivo: Brindar los conocimientos necesarios para implementar, operar y gestionar una mesa de derivados incluyendo para esto instrumentos lineales y de volatilidad; así como sus coberturas. El curso

Objetivo: Brindar los conocimientos necesarios para implementar, operar y gestionar una mesa de derivados incluyendo para esto instrumentos lineales y de volatilidad; así como sus coberturas. El curso

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de inversión deberá ser tomada por el receptor de la información

"La información que se entrega corresponde a estimaciones preparadas en base aantecedentes de mercado de público conocimiento. Cualquier decisión de inversión deberá ser tomada por el receptor de la información

FONDO MUTUO VERDE AMARELO GARANTIZADO

FONDO MUTUO VERDE AMARELO GARANTIZADO CARACTERÍSTICAS DEL FONDO MUTUO VERDE AMARELO GARANTIZADO Categoría : Período de Comercialización Fondo Mutuo Estructurado Garantizado Extranjero- Derivados. : A partir

FONDO MUTUO VERDE AMARELO GARANTIZADO CARACTERÍSTICAS DEL FONDO MUTUO VERDE AMARELO GARANTIZADO Categoría : Período de Comercialización Fondo Mutuo Estructurado Garantizado Extranjero- Derivados. : A partir

INSTRUCTIVO MERCADO FUTURO. Proyecto de Comercialización de Granos y Cobertura de Precios. Proyecto FIA código PYT-2010-0177

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

Proyecto de Comercialización de Granos y Cobertura de Precios. 2012 Contenido Introducción... 3 I. Para qué sirve... 4 II. Cómo funciona... 4 a. Contratos de futuros... 5 Ejemplos... 6 Contrato de Venta...

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Regulación cambiaria y desarrollo del mercado de capitales Simposio de Mercado de Capitales Medellín, mayo 2010 Gerardo Hernández Correa Gerente Ejecutivo y Secretario Junta Directiva Banco de la República

Mercados Financieros

Mercados Financieros 1. El Sistema Financiero Mexicano: Estructura 2. Mercados Financieros: Definición Participantes Forma de Operar 3. Mercados Financieros en México: Mercado de Capitales Mercado de Dinero

Mercados Financieros 1. El Sistema Financiero Mexicano: Estructura 2. Mercados Financieros: Definición Participantes Forma de Operar 3. Mercados Financieros en México: Mercado de Capitales Mercado de Dinero

FONDO MUTUO SURA ESTRATEGIA EQUILIBRADA SERIE A Folleto Informativo al cierre de diciembre 2015

FONDO MUTUO SURA ESTRATEGIA EQUILIBRADA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8774 CLP $2.832.702.942 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/01/2011 a 8% 1 Mes -1,48%

FONDO MUTUO SURA ESTRATEGIA EQUILIBRADA SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8774 CLP $2.832.702.942 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/01/2011 a 8% 1 Mes -1,48%

ADMIRAL MARKETS AS. Normas de Ejecución Óptima. medida en que ha actuado de acuerdo con las correspondientes instrucciones del cliente.

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

ADMIRAL MARKETS AS Normas de Ejecución Óptima 1. Disposiciones Generales 1.1. Estas Normas de Ejecución Óptima (de aquí en adelante Normas ) estipularán los términos, condiciones y principios sobre los

Dirección de Estudios Financieros. Informe de Actividad Bancaria

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

Dirección de Estudios Financieros Informe de Actividad Bancaria Octubre 2015 Contenido I. Desempeño del Centro Bancario Internacional... 3 A. Balance... 3 B. Estado de Resultados... 3 C. Liquidez... 4

10.6. Delta 10.7. El uso de árboles binomiales en la práctica 10.8. Resumen Lecturas orecomendadas Test Preguntas y problemas Preguntas de repaso

Contenido Prólogo Capítulo 1. Introducción 1.1. Contratos de futuros 1.2. Historia de los mercados de futuros 1.3. El mercado over-the-counter 1.4. Contratos a plazo (forward contracts) 1.5. Los contratos

Contenido Prólogo Capítulo 1. Introducción 1.1. Contratos de futuros 1.2. Historia de los mercados de futuros 1.3. El mercado over-the-counter 1.4. Contratos a plazo (forward contracts) 1.5. Los contratos

ADMINISTRACION FINANCIERA. Parte VIII Capítulos 1 y 2. Finanzas internacionales.-

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Finanzas internacionales.

ADMINISTRACION FINANCIERA Parte VIII Capítulos 1 y 2. Finanzas internacionales.- CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 jpjorge@speedy.com.ar 1 Sumario 1. Finanzas internacionales.

MexDer (Mercados de Coberturas)

") La introducción de nuevos productos financieros a los mercados, ha permitido entre otras cosas que las tesorerías cuenten con coberturas de distintos tipos de riesgos. Así, mediante el desarrollo del mercado

La introducción de nuevos productos financieros a los mercados, ha permitido entre otras cosas que las tesorerías cuenten con coberturas de distintos tipos de riesgos. Así, mediante el desarrollo del mercado

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS LA DECISIÓN DE CONTRATAR UN PRODUCTO DERIVADO. OPORTUNIDADES MOTIVACIÓN PRINCIPAL: INCERTIDUMBRE INVERSIÓN ASUMO EL RIESGO SIN INCERTIDUMBRE COBERTURA TRANSFIERO

INSTRUMENTOS DERIVADOS Y GESTIÓN DE RIESGOS LA DECISIÓN DE CONTRATAR UN PRODUCTO DERIVADO. OPORTUNIDADES MOTIVACIÓN PRINCIPAL: INCERTIDUMBRE INVERSIÓN ASUMO EL RIESGO SIN INCERTIDUMBRE COBERTURA TRANSFIERO

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Entendiendo los ciclos naturales de los mercados financieros y cómo impactan en mi cuenta de AFORE Los recursos en mi cuenta de ahorro para el retiro administrados por una AFORE constituyen una inversión

Servicios de Seguros y Servicios Financieros, El Caso de México. Bogotá, Colombia Diciembre de 2012

Servicios de Seguros y Servicios Financieros, El Caso de México Bogotá, Colombia Diciembre de 2012 Introducción Actualmente en México se tiene una buena cobertura en la medición de los servicios más relevantes

Servicios de Seguros y Servicios Financieros, El Caso de México Bogotá, Colombia Diciembre de 2012 Introducción Actualmente en México se tiene una buena cobertura en la medición de los servicios más relevantes

BANCO DE LA REPUBLICA SUBGERENCIA MONETARIA Y DE RESERVAS Mercado a Futuro Peso Dólar Enero de 2013

El objetivo de este documento es describir la evolución del mercado a futuro peso-dólar colombiano. En la primera parte se presenta la evolución de algunas variables macroeconómicas y la posición propia

El objetivo de este documento es describir la evolución del mercado a futuro peso-dólar colombiano. En la primera parte se presenta la evolución de algunas variables macroeconómicas y la posición propia

OPERATIVIDAD DEL PRESTAMO DE VALORES, VALORES EXTRANJEROS, FUTUROS Y DERIVADOS, NOTAS ESTRUCTURADAS. ABRIL 17, 2008

OPERATIVIDAD DEL PRESTAMO DE VALORES, VALORES EXTRANJEROS, FUTUROS Y DERIVADOS, NOTAS ESTRUCTURADAS. ABRIL 17, 2008 PRESTAMO DE VALORES LEONARDO PIN F. PRÉSTAMO DE VALORES Operación por la cual se prestan

OPERATIVIDAD DEL PRESTAMO DE VALORES, VALORES EXTRANJEROS, FUTUROS Y DERIVADOS, NOTAS ESTRUCTURADAS. ABRIL 17, 2008 PRESTAMO DE VALORES LEONARDO PIN F. PRÉSTAMO DE VALORES Operación por la cual se prestan

Bolsa Electrónica de Valores del Uruguay S.A. (BEVSA)

") Bolsa Electrónica de Valores del Uruguay S.A. (BEVSA) Presentación: Puntos a Tratar Importancia de los Mercados Futuros para BEVSA Pasos en la formación de un Mercado Futuro de Divisas en BEVSA Mercado

Bolsa Electrónica de Valores del Uruguay S.A. (BEVSA) Presentación: Puntos a Tratar Importancia de los Mercados Futuros para BEVSA Pasos en la formación de un Mercado Futuro de Divisas en BEVSA Mercado

Concepto. Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados.

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

DERIVADOS FINANCIEROS Concepto Contrato por el que dos partes se comprometen, una a comprar y la otra a vender, un activo, en una fecha y a un precio determinados. Son contratos estandarizados, negociados

JUNIO DE 2010 NO. 62 Comentarios a: marias@fedesarrollo.org.co

JUNIO DE 2010 NO. 62 Comentarios a: marias@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES DURANTE EL PERÍODO DE LEVANTAMIENTO DE LA ENCUESTA 21 de 2010 Julio 1 de 2010 Variación TRM

JUNIO DE 2010 NO. 62 Comentarios a: marias@fedesarrollo.org.co CUADRO 1 COMPORTAMIENTO PRINCIPALES VARIABLES DURANTE EL PERÍODO DE LEVANTAMIENTO DE LA ENCUESTA 21 de 2010 Julio 1 de 2010 Variación TRM

FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

UNIVERSIDAD DEL ZULIA Núcleo Costa Oriental del Lago Maestría en Gerencia de Empresas Mención: Finanzas FINANZAS INTERNACIONALES: ASPECTOS INTRODUCTORIOS Profesor de Macroeconomía y Finanzas Internacionales

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

BANCO NACIONAL DE COMERCIO EXTERIOR, S. N. C. Institución de Banca de Desarrollo y Subsidiarias NOTAS DE ADMINISTRACIÓN INTEGRAL DE RIESGOS AL 30 DE JUNIO DE 2007 (En millones de pesos) ------------------------------------------------------------------------------------------------------------------------

COMISIÓN NACIONAL BANCARIA Y DE VALORES

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

México, D.F., a 30 de abril de 2014 COMISIÓN NACIONAL BANCARIA Y DE VALORES Insurgentes Sur No. 1971, Piso 7 Plaza Inn, Torre Sur, 010020, Col. Guadalupe Inn México, D.F. ASUNTO: Informe sobre las operaciones

TES: estrecha relación con Bonos del Tesoro Americano

Informe Mensual de Deuda Pública TES: estrecha relación con Bonos del Tesoro Americano Investigaciones Económicas investigaciones@corfivalle.com.co Julián Andrés Cárdenas F. juliancardenas@corfivalle.com.co

Informe Mensual de Deuda Pública TES: estrecha relación con Bonos del Tesoro Americano Investigaciones Económicas investigaciones@corfivalle.com.co Julián Andrés Cárdenas F. juliancardenas@corfivalle.com.co

CONSTRUCCION DE FLUJOS DE CAJA. Julio A. Sarmiento S. http://www.javeriana.edu.co/cursad/modulo.finanzas

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

CONSTRUCCION DE CAJA DE FLUJOS http://www.javeriana.edu.co/cursad/modulo.finanzas Julio A. Sarmiento S. Profesor - investigador Departamento de Administración Pontificia Universidad Javeriana Julio Alejandro

Generación de empleo 2010-2013: Superando las metas

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

, M INISTERIO DE HACI END A Y CRÉDIT O PÚBLI CO VOLUMEN 6 AÑO 2 DICIEMBRE 12 DE 2013 Generación de empleo 2010-2013: Superando las metas Dirección General de Política Macroeconómica Ministerio de Hacienda

Fondos Mutuos como Alternativa de Inversión

como Alternativa de Inversión Presentado por Armando Manco M. amanco@smv.gob.pe / amanco_pe@yahoo.com Octubre de 2011 Fondo Mutuo Resultados de las Inversiones SAF Partícipes Fondo Mutuo Instrumentos Financieros

como Alternativa de Inversión Presentado por Armando Manco M. amanco@smv.gob.pe / amanco_pe@yahoo.com Octubre de 2011 Fondo Mutuo Resultados de las Inversiones SAF Partícipes Fondo Mutuo Instrumentos Financieros

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Folleto Informativo al cierre de septiembre 2015

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

FONDO MUTUO SURA SELECCION ACCIONES CHILE SERIE A Administradora RUN Patrimonio Serie Monto Mínimo S.A. 8685 CLP $504.867.977 $5.000 Plazo : 10 días Rentabilidad en Pesos desde 01/10/2010 a 3% 1 Mes -3,55%

Innovacion Financiera con el IBR

Innovacion Financiera con el IBR Derivados Michael Gilroy Barclays Bank PLC 20/09/2013 Índice Que es un OIS? Ejemplos de OIS en el mundo. Que beneficios le trae al mercado una curva OIS Estrategias de

Innovacion Financiera con el IBR Derivados Michael Gilroy Barclays Bank PLC 20/09/2013 Índice Que es un OIS? Ejemplos de OIS en el mundo. Que beneficios le trae al mercado una curva OIS Estrategias de