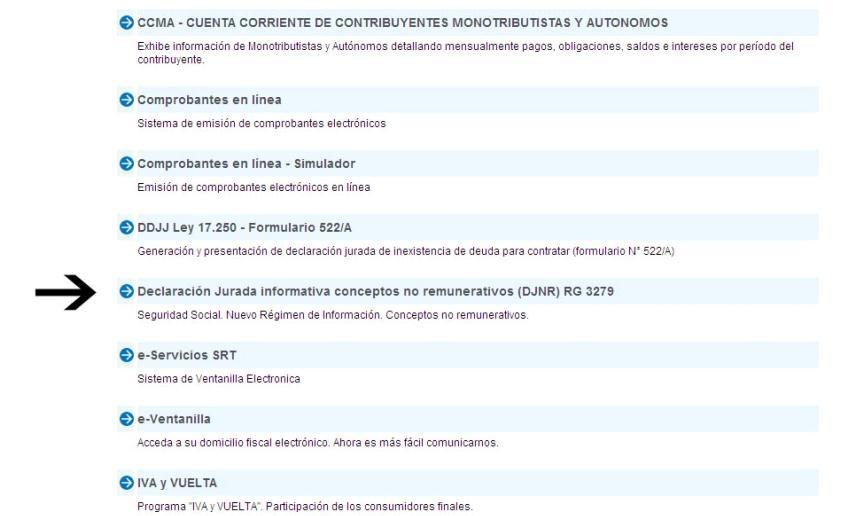

REGIMEN DE INFORMACION RG 3279

|

|

|

- Sandra María Isabel Cortés Maidana

- hace 6 años

- Vistas:

Transcripción

1 REGIMEN DE INFORMACION DECLARACION JURADA INFORMATIVA DE CONCEPTOS NO REMUNERATIVOS (DJNR) Precauciones Es un régimen de información respecto de los tributos de la seguridad social; o sea: aportes y contribuciones con destino a los distintos subsistemas de la seguridad social; para ello hay que remitirse inicialmente- a la definición de los artículos 6 y 7 de la ley (base imponible) 1

2 Régimen de información Artículo 6º Se considera remuneración, a los fines del SIJP, todo ingreso que percibiere el afiliado en dinero o en especie susceptible de apreciación pecuniaria, en retribución o compensación o con motivo de su actividad personal, en concepto de sueldo, sueldo anual complementario, salario, honorarios, comisiones, participación en las ganancias, habilitación, propinas, gratificaciones y suplementos adicionales que tengan el carácter de habituales y regulares, viáticos y gastos de representación, excepto en la parte efectivamente gastada y acreditada por medio de comprobantes, y toda otra retribución, cualquiera fuere la denominación que se le asigne, percibida por servicios ordinarios o extraordinarios prestados en relación de dependencia Conceptos de cualquier naturaleza que no generan o generan parcialmente tributación a los sistemas de seguridad social que integran la CUSS Beneficios sociales (art. 103 bis LCT) Las excepciones a las prestaciones complementarias del art. 105 LCT (incisos a) a d) Los complementos o conceptos convencionales homologados por la autoridad de aplicación. Situación tratada por las resoluciones (ST) 17/99; 68/99; Conjunta 706/99; 75/99 y 108/99; y 165/2002 2

3 Conceptos de cualquier naturaleza que no generan o generan parcialmente tributación a los sistemas de seguridad social que integran la CUSS Los complementos pautados a partir de los incrementos de remuneraciones de los convenios y acuerdos (parciales o totales). Los conceptos o complementos otorgados con ese carácter por el empleador (p.e. Gratificaciones extraordinarias; celulares, autos y gastos gerencia). Ver: Causa Stirnimann Josef (Gate Gourmet) CNCP Conceptos o complementos que se encuentren en legislación provincial o municipal correspondientes a las provincias que han transferido sus sistemas de jubilaciones y pensiones a la Nación. (11 sistemas provinciales transferidos a la Nación) Ámbito de aplicación y alcance del régimen (art. 1 ) Los empleadores comprendidos en el SUSS Retribuciones bajo del concepto de no remunerativas Abonen a los trabajadores en relación de dependencia Cualquiera sea el carácter o naturaleza que se les otorgue 3

4 Precauciones Según art. 2 : La obligación deberá cumplirse con anterioridad al momento de abonar las pertinentes retribuciones Según el sitio AFIP Si usted es empleador recuerde que el 1 de Abril de 2012 entra en vigencia la /2012, cuya declaración jurada, respecto de las remuneraciones que se abonen a partir de dicha fecha, deberá ser presentada entre el 1 de Abril y el día anterior al momento de abonar las pertinentes retribuciones o al vencimiento de la declaración jurada de SICOSS correspondiente al período fiscal 03/2012, la que sea anterior. El servicio "Declaración Jurada informativa conceptos no remunerativos (DJNR) " se encontrará disponible a partir del 1 de Abril de

5 5

6 6

7")

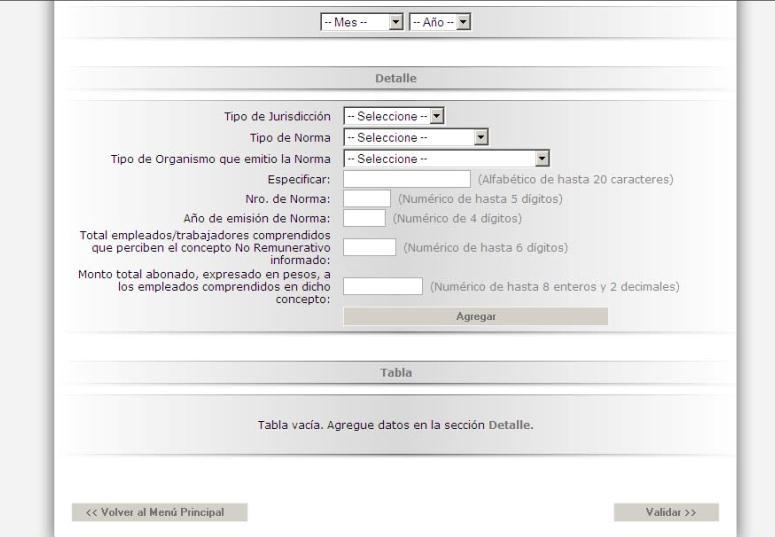

7 Declaración Jurada Llenado del formulario y validación El período fiscal es aquél por el que se presenta la solicitud El tipo de jurisdicción es: Nacional, Provincial o Municipal, de acuerdo con el origen de la norma (por influencia de cajas transferidas) 7

8 Declaración Jurada Tipo de organismo (emisor); prevé: (i) Ministerio de Trabajo; (ii) Ministerio de Economía; (iii) Secretaría de Trabajo; (iv) Jefatura de Gabinete de Ministros; (v) Decisión Administrativa; y (vi) otros. El tipo de norma es variado, desde ley hasta decisiones administrativas. 8

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES.

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

PROGRAMA DE CERTIFICACIÓN DE CUMPLIMIENTO DE LAS RELACIONES LABORALES. REFERENCIAL IRAM Nº 9 Agosto 2013 Módulo II: TRIBUTOS SOBRE NÓMINA Introducción Sistema de Seguridad Social Seguridad social Sistema

Definiciones de Sueldo

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Definiciones de Sueldo Definición Laboral (Art. 103 LCT): Es la contraprestación que percibe el trabajador como consecuencia del contrato de trabajo. No puede ser inferior al Salario Mínimo Vital. Definición

Administración Federal de Ingresos Públicos SEGURIDAD SOCIAL. Resolución General 3224

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

B.O. 30/11/11 - Resolución General 3224-AFIP - SEGURIDAD SOCIAL - NUEVO PROGRAMA APLICATIVO. RG.712 sus modificatorias y complementarias. Norma modificatoria y complementaria Administración Federal de

IMPUESTO A LAS GANANCIAS Y BIENES PERSONALES

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

INFORMACIÓN GENERAL SOBRE LAS OBLIGACIONES IMPOSITIVAS CORRESPONDIENTE AL PERÍODO FISCAL 200 IMPUESTO A LAS GANANCIAS SOBRE CUARTA CATEGORÍA: RENTA DEL TRABAJO PERSONAL 2 Conceptos alcanzados Sueldo Bruto

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS DE TUCUMAN

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS DE TUCUMAN Novedades Laborales y de la Seguridad Social año 2013 30 de mayo de 2013 Cra Marta Estela Alonso de Schulman SICOSS Versión 36 release 3 Descripción

COLEGIO DE GRADUADOS EN CIENCIAS ECONOMICAS DE TUCUMAN Novedades Laborales y de la Seguridad Social año 2013 30 de mayo de 2013 Cra Marta Estela Alonso de Schulman SICOSS Versión 36 release 3 Descripción

LEY DE PRESTACIONES ALIMENTARIAS

LEY DE PRESTACIONES ALIMENTARIAS El 3 de agosto del 2003 entró en vigencia la Ley Nº 28051, denominada "Ley de prestaciones alimentarias en beneficio de los trabajadores sujetos al régimen laboral de la

LEY DE PRESTACIONES ALIMENTARIAS El 3 de agosto del 2003 entró en vigencia la Ley Nº 28051, denominada "Ley de prestaciones alimentarias en beneficio de los trabajadores sujetos al régimen laboral de la

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

Unidad 6 VARIABLES DE APORTES Y CONTRIBUCIONES OBLIGACIONES DE LA SEGURIDAD SOCIAL APORTES DEL TRABAJADOR CONTRIBUCIONES DEL EMPLEADOR OTRAS CONTRIBUCIONES CONFECCIÓN DE DECLARACIÓN JURADA 1 Tema 1 - OBLIGACIONES

Se deben analizar tres aspectos para verificar si estamos ante una relación de dependencia:

Seguridad Social Coordinador: Guglielmucci, Jorge Expositores: Agüero Verónica Ceci UrozSebastián Lazcano Javier Mera Gabriela 2 Relación Laboral Se deben analizar tres aspectos para verificar si estamos

Seguridad Social Coordinador: Guglielmucci, Jorge Expositores: Agüero Verónica Ceci UrozSebastián Lazcano Javier Mera Gabriela 2 Relación Laboral Se deben analizar tres aspectos para verificar si estamos

Clotilde Atahuaman Sumarán

ESSALUD ASEGURADOS REGULARES ACREDITACIÓN CONYUGE ALTA BAJA ACREDITACIÓN CONCUBINA ESCRITURA PÚBLICA DE UNIÓN DE HECHO RESOLUCIÓN JUDICIAL RECONOCIMIENTODE UNIÓN DE HECHO ACREDITACIÓN HIJO MENOR DE EDAD

ESSALUD ASEGURADOS REGULARES ACREDITACIÓN CONYUGE ALTA BAJA ACREDITACIÓN CONCUBINA ESCRITURA PÚBLICA DE UNIÓN DE HECHO RESOLUCIÓN JUDICIAL RECONOCIMIENTODE UNIÓN DE HECHO ACREDITACIÓN HIJO MENOR DE EDAD

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

AFIP - AGENDA FISCAL PARA EL AÑO 2010: Principales vencimientos impositivos Resolución General 2738 A - PRESENTACION DE LA DECLARACION JURADA Y PAGO DEL SALDO I - IMPUESTO A LAS GANANCIAS a) Sociedades,

L a b o ral Remuneraciones: Retenciones de 4 a categoría

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 6 ACTUALIZ ACIONES ANTERIORES: FEBRERO 2014 / AG O S TO 2014 / FEBRERO 2015 / AG O S TO 2015 Colección Práctica L a b o ral Remuneraciones: Retenciones

Resolución General AFIP N 3839/2016

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

Pais ARGENTINA Norma Fiscal NACIONAL RG 3839/2016 AFIP - GANANCIAS - RENTAS TRABAJO PERSONAL - RELACION DEPENDENCIA - RÉGIMEN RETENCIONES Fecha de Publicación: 23/03/2016 Fecha de Entrada en Vigencia:

CONTADOR PÚBLICO. Plan 2013

CONTADOR PÚBLICO Plan 2013 262- DERECHO LABORAL Curso: 2º - 1º semestre Carga horaria semanal: 4 horas OBJETIVOS 1. Analizar la legislación argentina en materia de derecho laboral. 2. Comprender los derechos

CONTADOR PÚBLICO Plan 2013 262- DERECHO LABORAL Curso: 2º - 1º semestre Carga horaria semanal: 4 horas OBJETIVOS 1. Analizar la legislación argentina en materia de derecho laboral. 2. Comprender los derechos

C I R C U L A R N 266/2007

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

C I R C U L A R N 266/2007 Señor Empleador Presente REF.: Modifica valor de las Asignaciones Familiar y Maternal, según Ingreso Mensual del Beneficiario. De nuestra consideración: Como es de su conocimiento,

TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

Rosario, 2 de Marzo 2015 DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES. TEMA: RG 3726 AFIP Sistema Integral de Retenciones Electrónicas. SIRE. Su implementación Mediante Resolución General 3726, la Administración

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas

DERECHO LABORAL Y DE LA SEGURIDAD SOCIAL

DERECHO LABORAL Y DE LA SEGURIDAD SOCIAL PRIMERA SECCIÓN: CONCEPTOS GENERALES CAPITULO I: Parte Primera: Contenido general de la materia. El trabajo humano: concepto, alcances, clasificación. Parte Segunda:

DERECHO LABORAL Y DE LA SEGURIDAD SOCIAL PRIMERA SECCIÓN: CONCEPTOS GENERALES CAPITULO I: Parte Primera: Contenido general de la materia. El trabajo humano: concepto, alcances, clasificación. Parte Segunda:

DERECHO DEL TRABAJO Y DE LA SEGURIDAD SOCIAL 2012

Trabajo Práctico Nro. 2 Tema: CONCEPTOS DE LIQUIDACIÓN REMUNERACION: CONCEPTO CONTRAPRESTACION QUE DEBE PERCIBIR EL TRABAJADOR COMO CONSECUENCIA DEL CONTRATO DE TRABAJO. (ART. 103 LCT.). FORMAS CONCEPTOS

Trabajo Práctico Nro. 2 Tema: CONCEPTOS DE LIQUIDACIÓN REMUNERACION: CONCEPTO CONTRAPRESTACION QUE DEBE PERCIBIR EL TRABAJADOR COMO CONSECUENCIA DEL CONTRATO DE TRABAJO. (ART. 103 LCT.). FORMAS CONCEPTOS

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

DECLARACIÓN JURADA CONTRIBUYENTES - RENTAS DEL TRABAJO IRPF 1) Quiénes se encuentran obligados a presentar declaración jurada de IRPF por las rentas del trabajo? Para el año 2009 los obligados a presentar

BUENOS AIRES- ARGENTINA

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

CENTRO DE GRADUADOS DE ECONOMICAS BUENOS AIRES- ARGENTINA EXPOSITOR: MG. DR. JOSE LUIS SIRENA ESPECIALISTAS EN DERECHO DEL TRABAJO, RECURSOS DE LA SEGURIDAD SOCIAL Y DERECHO SOCIETARIO CRITERIO A SEGUIR

Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.

, sustituido por la RG.") Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.712 Resolución General 2868-AFIP - SEGURIDAD SOCIAL NUEVO

Resolución General 2868-AFIP SEGURIDAD SOCIAL NUEVO PROGRAMA APLICATIVO. Norma modificatoria y complementaria RG.3834 (DGI), sustituido por la RG.712 Resolución General 2868-AFIP - SEGURIDAD SOCIAL NUEVO

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

BOLETIN INFORMATIVO GENERAL VENCIMIENTOS MES DE MAYO 2013 1. GANANCIAS. 1.1. Retenciones R.G. 830/2000 y Retención sobre sueldos R.G. 1261/2002 - Informe nominativo e ingreso de las retenciones practicadas

Servicios de Informática

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Servicios de Informática Incluye: Servicios de consultores en equipo de informática. Servicios de consultores en informática y suministros de programas de informática. Procesamiento de datos. Servicios

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016 Autores: Áreas Contabilidad, Impuestos y Sueldos del Estudio Martin Circular Quincenal N 007/16 Información del 29/03/2016 al 12/04/2016

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630

3630") RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

RÉGIMEN ESPECIAL DE FACILIDADES DE PAGO RESOLUCIÓN GENERAL (AFIP) 3630 1 ALCANCE Y VIGENCIA Desde el 16 de junio hasta el 25-29 de agosto de 2014 Regularización de: Obligaciones impositivas y de los recursos

INSTRUCTIVO DE UTILIZACIÓN DE ARCHIVOS

INSTRUCTIVO DE UTILIZACIÓN DE ARCHIVOS Subsidio Automático Nominativo de Obras Sociales (SANO) Página 1 de 7 INDICE Consideraciones generales... 3 Nombre del archivo... 6 Frecuencia de publicación... 6

INSTRUCTIVO DE UTILIZACIÓN DE ARCHIVOS Subsidio Automático Nominativo de Obras Sociales (SANO) Página 1 de 7 INDICE Consideraciones generales... 3 Nombre del archivo... 6 Frecuencia de publicación... 6

Venta al por menor de combustible

Venta al por menor de combustible Incluye: Venta al por menor de combustible para vehículos automotores y motocicletas (Incluye estaciones de servicios y la venta al por menor de productos lubricantes

Venta al por menor de combustible Incluye: Venta al por menor de combustible para vehículos automotores y motocicletas (Incluye estaciones de servicios y la venta al por menor de productos lubricantes

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

CHACO - INGRESOS BRUTOS NUEVO REGIMEN DE RETENCION Resolución General 1749/2013 Administración Tributaria Provincial Buenos Aires, 6 de Marzo de 2013 Con fecha 08/02/2013 la Administración Tributaria Provincial

Acuerdo Sindicato de Comercio Mayo 2013

Pág. 1 de 8 Resumen del acuerdo publicado en la página web de la Cámara Argentina de Comercio: PORCENTAJE Y FORMA DE PAGO Se acordó un aumento del 24%, no remunerativo y no acumulativo, el cual se abonará

Pág. 1 de 8 Resumen del acuerdo publicado en la página web de la Cámara Argentina de Comercio: PORCENTAJE Y FORMA DE PAGO Se acordó un aumento del 24%, no remunerativo y no acumulativo, el cual se abonará

Novedades impositivas del al 10-12

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

2014 - Novedades impositivas del 04-12 al 10-12 Novedades Nacionales Régimen Penal Tributario y Previsional. Código Procesal Penal de la Nación LEY (Poder Legislativo) 27063 Se aprueba el nuevo Código

Impuesto a las Rentas del Trabajo Personal

Impuesto a las Rentas del Trabajo Personal Constitución y Tributación Artículo 74. Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo

Impuesto a las Rentas del Trabajo Personal Constitución y Tributación Artículo 74. Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo

TRABAJADORES INDEPENDIENTES OBLIGADOS A COTIZAR

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

LEY Nº 20.255, PUBLICADA CON FECHA 17 DE MARZO DE 2008, SOBRE MODIFICACIONES INTRODUCIDAS AL D.L. N 3.500, DE 1980, SOBRE OBLIGACIÓN DE COTIZAR TRABAJADORES INDEPENDIENTES. Producto de la reforma previsional

el seguimiento de las variables del sector, su impacto socioeconómico y el análisis integral de las relaciones laborales de la Industria.

En la Ciudad Autónoma de Buenos Aires, a los 21 días del mes de mayo de 2015, comparecen por una parte el Sr. Alberto Antonio López, en representación de la UNIÓN EMPLEADOS DE LA CONSTRUCCIÓN Y AFINES

En la Ciudad Autónoma de Buenos Aires, a los 21 días del mes de mayo de 2015, comparecen por una parte el Sr. Alberto Antonio López, en representación de la UNIÓN EMPLEADOS DE LA CONSTRUCCIÓN Y AFINES

Pago de gratificación por Navidad: régimen general

Pago de gratificación por Navidad: régimen general Voces: Remuneración Remuneración computable Gratificación legal Gratificación proporcional. I. GRATIFICACIÓN ORDINARIA 1. Trabajadores remunerados mensualmente

Pago de gratificación por Navidad: régimen general Voces: Remuneración Remuneración computable Gratificación legal Gratificación proporcional. I. GRATIFICACIÓN ORDINARIA 1. Trabajadores remunerados mensualmente

Flash Impositivo

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 9 Febrero 2012 Novedades nacionales Resolución 47/2012-ANSES (B.O. 23/02/2012) Sistema Integrado Previsional Argentino. Se aprueban los coeficientes de

Venta al por mayor. Incluye: Venta al por mayor en comisión o consignación.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

SICAM: Herramientas Básicas para la Liquidación

: 1ºParte -INICIO Introducción Aspectos Teóricos www.rcestudiocontable.com.ar El es un sistema liquidador" de aportes previsionales disponible en el sitio Web de AFIP A través del usted podrá efectuar

: 1ºParte -INICIO Introducción Aspectos Teóricos www.rcestudiocontable.com.ar El es un sistema liquidador" de aportes previsionales disponible en el sitio Web de AFIP A través del usted podrá efectuar

PREGUNTAS FRECUENTES ASIGNACIONES FAMILIARES PARA MONOTRIBUTISTAS

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

1. Quiénes son los Monotributistas que pueden percibir Asignaciones Familiares (AAFF)? Las personas adheridas al Régimen Simplificado para Pequeños Contribuyentes (monotributistas) que tengan efectivamente

El Título II de la ley se refiere a los Regímenes Especiales de Promoción del Trabajo Registrado

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

PROMOCION DEL TRABAJO REGISTRADO Y PREVENCION DEL FRAUDE LABORAL Normativa Vigente: Ley Nº 26.940, Decreto Reglamentario Nº 1714/2014. Resolución General AFIP Nº 3683/2014. Resolución General AFIP Nº 3684/2014

DECRETO SUPREMO Nº AG APRUEBAN REGLAMENTO DE LA LEY Nº LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002)

") DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

DECRETO SUPREMO Nº 049-2002-AG APRUEBAN REGLAMENTO DE LA LEY Nº 27360 LEY QUE APRUEBA LAS NORMAS DE PROMOCIÓN DEL SECTOR AGRARIO (11/09/2002) EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, mediante Ley

Servicios de gestión y logística para el transporte de mercaderías

Servicios de gestión y logística para el transporte de mercaderías Incluye: Servicios de gestión y logística para el transporte de mercaderías (incluye las actividades de los agentes aduaneros, actividades

Servicios de gestión y logística para el transporte de mercaderías Incluye: Servicios de gestión y logística para el transporte de mercaderías (incluye las actividades de los agentes aduaneros, actividades

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Alberto Mastandrea Guillermo Poch. Septiembre 2011

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

Alberto Mastandrea Guillermo Poch Septiembre 2011 Agenda del Día 1 2 3 Bienes Personales Cargas Sociales 4 Impuesto a la Herencia 5 Otras Alternativas de Inversión IMPUESTO A LAS GANANCIAS SEGUROS DE VIDA

JUBILADOS Y PENSIONADOS

Reglamento Nº17 (4-9-96) TO 25-8-97 TO 09-10-97 TO 3-11-97 TO 3-8-98 TO 25-06-01 TO 03-6-02 TO 27-10-04 JUBILADOS Y PENSIONADOS TITULO PRIMERO BENEFICIARIOS ARTICULO PRIMERO JUBILADOS Los abogados y procuradores

Reglamento Nº17 (4-9-96) TO 25-8-97 TO 09-10-97 TO 3-11-97 TO 3-8-98 TO 25-06-01 TO 03-6-02 TO 27-10-04 JUBILADOS Y PENSIONADOS TITULO PRIMERO BENEFICIARIOS ARTICULO PRIMERO JUBILADOS Los abogados y procuradores

Empresas de arquitectura, ingeniería, electrónica y comunicaciones

Empresas de arquitectura, ingeniería, electrónica y comunicaciones Incluye: Servicios relacionados con la construcción. arquitectos y técnicos). (Incluye los servicios prestados por ingenieros, Servicios

Empresas de arquitectura, ingeniería, electrónica y comunicaciones Incluye: Servicios relacionados con la construcción. arquitectos y técnicos). (Incluye los servicios prestados por ingenieros, Servicios

Industria del Vidrio

Industria del Vidrio Incluye: Fabricación de vidrio y productos de vidrio Página 1. Ventas e Impuesto determinado a las Ganancias 2 2. Empleo 5 3. Recaudación de los principales tributos del sector 7 4.

Industria del Vidrio Incluye: Fabricación de vidrio y productos de vidrio Página 1. Ventas e Impuesto determinado a las Ganancias 2 2. Empleo 5 3. Recaudación de los principales tributos del sector 7 4.

RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

EDITORIAL ERREPAR RÉGIMEN DE RETENCIÓN A MONOTRIBUTISTAS Resolución General (AFIP) 2616 (BO del 1/6/09) Vigencia 1/5/2010 (RG 2745) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Enero de 2010 1 ANTECEDENTES

Tenga en cuenta que, para utilizar este servicio, debe previamente:

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

Régimen Simplificado Ganancias Personas Físicas Quienes pueden utilizarlo? Quienes perciban ingresos del trabajo en relación de dependencia, jubilaciones y pensiones. Los Actores que perciban sus ingresos

ABC. del contador entrerriano. Consejo Profesional de Ciencias Económicas de Entre Ríos. Autores

ABC del contador entrerriano Consejo Profesional de Ciencias Económicas de Entre Ríos Autores Cra. Mariela Berdera Molina Cra. Lileana Duarte Cra. María Silvina Greca Cra. Valeria Adriana Heinze Cra.María

ABC del contador entrerriano Consejo Profesional de Ciencias Económicas de Entre Ríos Autores Cra. Mariela Berdera Molina Cra. Lileana Duarte Cra. María Silvina Greca Cra. Valeria Adriana Heinze Cra.María

EL HONORABLE CONCEJO DELIBERANTE DEL PARTIDO DE GENERAL VILLEGAS, EN USO DE LAS ATRIBUCIONES QUE LE SON PROPIAS, ACUERDA Y SANCIONA LA SIGUIENTE:

EL HONORABLE CONCEJO DELIBERANTE DEL PARTIDO DE GENERAL VILLEGAS, EN USO DE LAS ATRIBUCIONES QUE LE SON PROPIAS, ACUERDA Y SANCIONA LA SIGUIENTE: ORDENANZA Nº 4563 ARTÍCULO 1º: Fíjase en la suma de $ 77.135.291,32

EL HONORABLE CONCEJO DELIBERANTE DEL PARTIDO DE GENERAL VILLEGAS, EN USO DE LAS ATRIBUCIONES QUE LE SON PROPIAS, ACUERDA Y SANCIONA LA SIGUIENTE: ORDENANZA Nº 4563 ARTÍCULO 1º: Fíjase en la suma de $ 77.135.291,32

Venta al por menor. Venta al por menor de productos alimentarios, bebidas y tabaco en comercios especializados.

Venta al por menor Incluye: Venta al por menor excepto la especializada. Venta al por menor de productos alimentarios, bebidas y tabaco en comercios especializados. Venta al por menor de productos n.c.p.

Venta al por menor Incluye: Venta al por menor excepto la especializada. Venta al por menor de productos alimentarios, bebidas y tabaco en comercios especializados. Venta al por menor de productos n.c.p.

Pautas a tener en cuenta para la categorización en autónomos

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

2012 Pautas a tener en cuenta para la categorización en autónomos Ciclo de Actualización Tributaria Humberto P. Diez Estudio Diez Departamento de Capacitación ÍNDICE Página 1 RECURSOS DE LA SEGURIDAD SOCIAL...

Venta al por mayor. Venta al por mayor de artículos de uso doméstico y/o personal.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

Venta al por mayor Incluye: Venta al por mayor en comisión o consignación. Venta al por mayor de materias primas agropecuarias, de animales vivos, alimentos, bebidas y tabaco, excepto en comisión o consignación.

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

Cu a r t a Ca t e g o r í a -

Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Alejandro

Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Colección Práctica Profesional Cu a r t a Ca t e g o r í a - Régimen de retención u 2 A Edición Alejandro

Asignaciones Familiares Provincia de Buenos Aires

1 VISTO el Expediente 2.305-4.951/04 del Ministerio de Economía, por el cual se propicia el dictado de un Decreto que fije un nuevo Régimen de Asignaciones Familiares, y CONSIDERANDO: Que dentro de los

1 VISTO el Expediente 2.305-4.951/04 del Ministerio de Economía, por el cual se propicia el dictado de un Decreto que fije un nuevo Régimen de Asignaciones Familiares, y CONSIDERANDO: Que dentro de los

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

Artículo 2º.- El importe de cada uno de los anticipos se determinará de acuerdo con el siguiente procedimiento:

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

RESOLUCIÓN GENERAL Nº 140/2012 Emisión: 19/12/2012 BO (Tucumán): 26/12/2012 Artículo 1º.- Los contribuyentes de los Impuestos sobre los Ingresos Brutos y para la Salud Pública, deberán determinar vía declaración

Organización de la Fuerza de Ventas

Taller sobre Organización de la Fuerza de Ventas José Luis Zapata Estudio O Farrell IDEA Taller de Organización de las Fuerzas de Ventas Presentación Dr. José Luis Zapata Cómo séque mi fuerza de ventas

Taller sobre Organización de la Fuerza de Ventas José Luis Zapata Estudio O Farrell IDEA Taller de Organización de las Fuerzas de Ventas Presentación Dr. José Luis Zapata Cómo séque mi fuerza de ventas

DECRETO Nº 664 Viedma, 21 de mayo de 2015. Visto, el Expte. N 87.517-SFP-2015 del registro de la Secretaría de la Función Pública, el Acta N 01/2015

DECRETO Nº 664 Viedma, 21 de mayo de 2015. Visto, el Expte. N 87.517-SFP-2015 del registro de la Secretaría de la Función Pública, el Acta N 01/2015 del C.P.F.P.YR.E., y; CONSIDERANDO: Que es voluntad

DECRETO Nº 664 Viedma, 21 de mayo de 2015. Visto, el Expte. N 87.517-SFP-2015 del registro de la Secretaría de la Función Pública, el Acta N 01/2015 del C.P.F.P.YR.E., y; CONSIDERANDO: Que es voluntad

ASUNTO: PERSONAL/RETRIBUCIONES. Devolución paga extra /15 INFORME E ************ I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

-OFICIALÍA MAYORhttp://www.dip-badajoz.es/municipios/sael/index.php?cont=docum&c=1&id=3 ASUNTO: PERSONAL/RETRIBUCIONES Devolución paga extra 2012 215/15 E ************ INFORME I. ANTECEDENTES DE HECHO

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Aspectos a tener en cuenta en las Rentas de Cuarta Categoría 1.- Qué tipos de Rentas califican como Rentas de Cuarta Categoría? De lo normado por el Texto Único Ordenado de la Ley del Impuesto a la Renta

Flash Impositivo

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

www.pwc.com/ar Flash Impositivo Nº 018 Mayo 2015 Novedades nacionales Resolución General 3770/2015-AFIP (B.O. 07/05/2015) Impuesto a las Ganancias. Ganancias de cuarta categoría. Reducción. Devolución.

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC SEPTIEMBRE 2015 Nº 5 ÍNDICE N º 30

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC SEPTIEMBRE 2015 Nº 5 ÍNDICE N º 30

Construcción. Construcción de edificios y sus partes y obras de ingeniería civil. Instalaciones para edificios y obras de ingeniería civil

Construcción Incluye: Preparación de terrenos para obras Construcción de edificios y sus partes y obras de ingeniería civil Instalaciones para edificios y obras de ingeniería civil Terminación de edificios

Construcción Incluye: Preparación de terrenos para obras Construcción de edificios y sus partes y obras de ingeniería civil Instalaciones para edificios y obras de ingeniería civil Terminación de edificios

L a b o ral Remuneraciones e indemnizaciones: liquidaciones

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 3 ACTUALIZ ACIÓN ANTERIOR: A G O S TO 2012 Colección Práctica L a b o ral Remuneraciones e indemnizaciones: liquidaciones José Luis Sirena Lorena

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 3 ACTUALIZ ACIÓN ANTERIOR: A G O S TO 2012 Colección Práctica L a b o ral Remuneraciones e indemnizaciones: liquidaciones José Luis Sirena Lorena

Decreto 4/1990, de 23 de enero, Atribución de competencias en materia de personal. (DOE 30 de Enero, Nº 9)

") Normativa vigente a 4/05/2015 Materia: Personal Decreto 4/1990, de 23 de enero, Atribución de competencias en materia de personal. (DOE 30 de Enero, Nº 9) Artículo 1º. El presente Decreto será de aplicación

Normativa vigente a 4/05/2015 Materia: Personal Decreto 4/1990, de 23 de enero, Atribución de competencias en materia de personal. (DOE 30 de Enero, Nº 9) Artículo 1º. El presente Decreto será de aplicación

Reciclado de desperdicios y desechos

Reciclado de desperdicios y desechos Incluye: Reciclamiento de desperdicios y desechos metálicos. Reciclamiento de desperdicios y desechos no metálicos. Página 1. Ventas e Impuesto determinado a las Ganancias

Reciclado de desperdicios y desechos Incluye: Reciclamiento de desperdicios y desechos metálicos. Reciclamiento de desperdicios y desechos no metálicos. Página 1. Ventas e Impuesto determinado a las Ganancias

Art. 81-Grados Adicional de Grado $ EJECUTIVA. Guardería Transitoria para I $ ,10 $ 9.085,18 A $ 6.247,41

Suplementos x Agrup. General Profes. 35% Cient Téc 40% Esp 50% CONVENIO COLECTIVO SECTORIAL 01 DE JUNIO DE 2016 Valor Unidad Retributiva $ 21,58 Escala para Planta Permanente con Tramo incluído 0 1 2 3

Suplementos x Agrup. General Profes. 35% Cient Téc 40% Esp 50% CONVENIO COLECTIVO SECTORIAL 01 DE JUNIO DE 2016 Valor Unidad Retributiva $ 21,58 Escala para Planta Permanente con Tramo incluído 0 1 2 3

Visto el artículo 56 de la Ley 18.038 (t.o. 1980) modificado por su similar 22.476 y CONSIDERANDO:

modificado por su similar 22.476 y CONSIDERANDO:") CONVENIO DE RECIPROCIDAD DE SERVICIOS ENTRE LAS CAJAS SERVICIOS NACIONALES DE PREVISION Y LAS CAJAS PROVINCIALES DE SEGURIDAD SOCIAL PARA PROFESIONALES Visto el artículo 56 de la Ley 18.038 (t.o. 1980)

CONVENIO DE RECIPROCIDAD DE SERVICIOS ENTRE LAS CAJAS SERVICIOS NACIONALES DE PREVISION Y LAS CAJAS PROVINCIALES DE SEGURIDAD SOCIAL PARA PROFESIONALES Visto el artículo 56 de la Ley 18.038 (t.o. 1980)

Industria Maderera. Fabricación de productos de madera, corcho, paja y materiales trenzables

Industria Maderera Incluye: Aserradero y cepillado de madera Fabricación de productos de madera, corcho, paja y materiales trenzables Página 1. Ventas e Impuesto determinado a las Ganancias 2 2. Empleo

Industria Maderera Incluye: Aserradero y cepillado de madera Fabricación de productos de madera, corcho, paja y materiales trenzables Página 1. Ventas e Impuesto determinado a las Ganancias 2 2. Empleo

PREGUNTAS FRECUENTES SUBSIDIOS

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

PREGUNTAS FRECUENTES SUBSIDIOS PREGUNTAS FRECUENTES Dónde debo entregar la licencia médica y con qué plazo? Para trabajadores dependientes se debe presentar la licencia médica que no sea electrónica a

BOLETIN INFORMATIVO ASUNTO: REGLAS FISCALES RELEVANTES

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

El pasado 23 de diciembre de 2014, se publicó en el Diario Oficial de la Federación la Resolución Miscelánea Fiscal para 2016 (RMF2016), la cual entró en vigor el 1 de enero de 2016 y estará vigente hasta

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ El sistema de apelaciones tiene la exclusiva funcionalidad para recepción de documentación en caso de pagos suspendidos, por cotizaciones de salud

DOCUMENTACION REQUERIDA PARA PROCESO DE APELACIONES SEJ El sistema de apelaciones tiene la exclusiva funcionalidad para recepción de documentación en caso de pagos suspendidos, por cotizaciones de salud

RESUMEN DE RETENCIONES - AGENTE DE RETENCION

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

TALÓN RESUMEN SERVICIO DE RENTAS INTERNAS ANEXO TRANSACCIONAL UNIVERSIDAD DE LAS FUERZAS ARMADAS ESPE RUC: 1768007390001 Periodo: ENERO 2013 Fecha de Generación: 15/10/2013 08:57:23 Estado: SUSTITUIDA

DEL 1 DE ENERO AL 31 DE MARZO DEL 2015 COMPARATIVO CON EL PERIODO DEL 1 DE ENERO AL 30 DE ABRIL DEL 2015

Página 1 de 6 DEL 1 DE ENERO AL 31 DE MARZO DEL COMPARATIVO CON EL PERIODO DEL 1 DE ENERO AL 30 DE ABRIL DEL INGRESOS Y OTROS BENEFICIOS 2,371,907.43 3,152,500.72 INGRESOS DE GESTIÓN 2,046.43 2,639.72

Página 1 de 6 DEL 1 DE ENERO AL 31 DE MARZO DEL COMPARATIVO CON EL PERIODO DEL 1 DE ENERO AL 30 DE ABRIL DEL INGRESOS Y OTROS BENEFICIOS 2,371,907.43 3,152,500.72 INGRESOS DE GESTIÓN 2,046.43 2,639.72

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS. Cdor: Dr.

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

RÉGIMEN DE RETENCIÓN EN EL IMPUESTO SOBRE LOS INGRESOS BRUTOS DE LA PROVINCIA DE CÓRDOBA EN EL COMERCIO DE GRANOS Cdor: Dr. Erardo Gallo Normativa y Sujetos DECRETO Nº 443 y sus modificatorios AÑO 2004

NOVEDADES WEB. Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

NOVEDADES WEB Impuesto a la Renta Anual de Tercera Categoría. Caso Práctico Integral (Segunda Parte) Cálculo para la determinación del Gasto por el Impuesto a la Renta (Cuenta 88) Solo para efectos prácticos,

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

SISTEMA INTEGRADO PREVISIONAL ARGENTINO REGIMEN DE REGULARIZACION LEY 26.970 1. NORMATIVA APLICABLE LEY 26970 (BO 9/9/2014) RES. CONJUNTA (AFIP-ANSES) 3673/2014-533/2014 (BO 12/9/2014) RG (AFIP) 3677 (BO

INDICE. Introducción... 7

INDICE Introducción... 7 Capítulo I CONCEPTO DE RENTA 1. El concepto de renta en la doctrina económ ica... 11 2. El concepto de renta en el Derecho Tributario... 13 2.1. Doctrina del rédito-producto...

INDICE Introducción... 7 Capítulo I CONCEPTO DE RENTA 1. El concepto de renta en la doctrina económ ica... 11 2. El concepto de renta en el Derecho Tributario... 13 2.1. Doctrina del rédito-producto...

FUNDACIONES Y ORGANIZACIONES SIN FINES DE INDICE LUCRO

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

FUNDACIONES Y ORGANIZACIONES SIN FINES DE LUCRO I.- INTRODUCCIÓN... 15 II.- CORPORACIONES Y FUNDACIONES SIN FINES DE LUCRO FRENTE A LAS NORMAS DE LA LEY DE LA RENTA... 19 1.- Concepto de Organizaciones

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

EL NUEVO MONOTRIBUTO REGIMEN DE INCLUSION SOCIAL Y PROMOCION DEL TRABAJO INDEPENDIENTE Expositora: Dra. Alejandra Schneir, 14 de enero de 2010 RÉGIMEN DE INCLUSIÓN N SOCIAL CARACTERÍSTICAS Será de aplicación

ACTUALIZACION SITUACION IMPOSITIVA FEBRERO PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

Estan Empresa Domicilio Comercial PROCTER & GAMBLE ARGENTINA S.R.L. Gbor. Ugarte 3561 Munro Pcia. de Buenos Aires CUIT 30-61526545-0 IVA RESPONSABLE INSCRIPTO GANANCIAS RESPONSABLE INSCRIPTO INGRESOS BRUTOS

A su vez, adjuntamos nuestro formulario CM 05 correspondiente al Período Fiscal 2015.

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30 53562115 9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

Señor Proveedor / Cliente Presente Ref: BOEHRINGER INGELHEIM S.A. CUIT 30 53562115 9 Información Impositiva De nuestra mayor consideración: Tenemos el agrado de dirigirnos a Ud. con el objeto de informarle

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Análisis del Régimen de Facilidades de Pago de AFIP y el Impuesto a las Ganancias Marzo 2016 Departamento de Política Tributaria Índice 1. Nuevo régimen de facilidades de pago permanente (Resolución General

Documentación General

DOCUMENTACIÓN GENERAL PARA TODOS LOS TIPOS DE BECA DE LA UNR Documentación General Para todos los alumnos, cursantes e ingresantes: Formulario de Inscripción completo e impreso, una vez finalizado todo

DOCUMENTACIÓN GENERAL PARA TODOS LOS TIPOS DE BECA DE LA UNR Documentación General Para todos los alumnos, cursantes e ingresantes: Formulario de Inscripción completo e impreso, una vez finalizado todo

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

BENEFICIOS EN IVA PARA MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS A través de la Resolución General N 3878, la Administración Federal de Ingresos Públicos ( AFIP ) estableció para las Micro, Pequeñas y Medianas

SECTOR PUBLICO PRESUPUESTO DE EGRESOS POR CATEGORIA PROGRAMATICA DETALLADO EJERCICIO: 2010

Página 1 de 6 INSTITUCION : 0512 Instituto Nacional de la Mujer 01 00 000 000-01 00 000 001 COORDINACION Y DIRECCION SUPERIOR 7,373,245 10000 11000 11100 11500 11510 11520 11600 11700 11710 11750 11760

Página 1 de 6 INSTITUCION : 0512 Instituto Nacional de la Mujer 01 00 000 000-01 00 000 001 COORDINACION Y DIRECCION SUPERIOR 7,373,245 10000 11000 11100 11500 11510 11520 11600 11700 11710 11750 11760

Que por la Ley Nº se estableció el régimen aplicable a las negociaciones colectivas entre la Administración Pública Nacional y sus empleados.

Decreto 974/2008 Homológase el Acta Acuerdo y Anexos de la Comisión Negociadora del Convenio Colectivo de Trabajo Sectorial, correspondiente al Personal Embarcado de la Dirección Nacional de Vías Navegables,

Decreto 974/2008 Homológase el Acta Acuerdo y Anexos de la Comisión Negociadora del Convenio Colectivo de Trabajo Sectorial, correspondiente al Personal Embarcado de la Dirección Nacional de Vías Navegables,

Adelanto mi opinión, en el sentido que dicha incompatibilidad existe en forma absoluta, de acuerdo a los argumentos que expondré a continuación.

BUENOS AIRES, SEÑOR GERENTE DE RED INTERIOR: Llegan las presentes actuaciones a la Gerencia de Asuntos Jurídicos, a efectos que se emita opinión jurídica respecto a si existe incompatibilidad entre la

BUENOS AIRES, SEÑOR GERENTE DE RED INTERIOR: Llegan las presentes actuaciones a la Gerencia de Asuntos Jurídicos, a efectos que se emita opinión jurídica respecto a si existe incompatibilidad entre la

DISEÑO CURRICULAR LEGISLACIÓN FISCAL

DISEÑO CURRICULAR LEGISLACIÓN FISCAL FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración y Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDAS CRÉDITO SEMEST RE PRE-REQUISITO

DISEÑO CURRICULAR LEGISLACIÓN FISCAL FACULTAD (ES) CARRERA (S) Ciencias Económicas y Sociales Administración y Contaduría Pública CÓDIGO HORAS TEÓRICAS HORAS PRÁCTICAS UNIDAS CRÉDITO SEMEST RE PRE-REQUISITO

RESOLUCIÓN EJERCICIO Nº ATRIBUCIÓN DEL RESULTADO IMPOSITIVO A LOS SOCIOS

RESOLUCIÓN EJERCICIO Nº 6.01. ATRIBUCIÓN DEL RESULTADO IMPOSITIVO A LOS SOCIOS NORMATIVA APLICABLE: Arts.19, 50 LIG; 73 DR SOLUCIÓN: Atribución del resultado impositivo a los socios Tratamiento impositivo

RESOLUCIÓN EJERCICIO Nº 6.01. ATRIBUCIÓN DEL RESULTADO IMPOSITIVO A LOS SOCIOS NORMATIVA APLICABLE: Arts.19, 50 LIG; 73 DR SOLUCIÓN: Atribución del resultado impositivo a los socios Tratamiento impositivo

2. Para el periodo 1º de Diciembre de 2015 y hasta el 31 de Marzo de 2016, los. profesionales del mencionado CCT, según consta en el Anexo I.

En la Ciudad Autónoma de Buenos Aires, a los 22 días del mes de Julio de dos mil quince, siendo las 12:00 horas, se reúnen, en representación de la FEDERACIÓN ARGENTINA DE LA INDUSTRIA DE LA INDUMENTARIA

En la Ciudad Autónoma de Buenos Aires, a los 22 días del mes de Julio de dos mil quince, siendo las 12:00 horas, se reúnen, en representación de la FEDERACIÓN ARGENTINA DE LA INDUSTRIA DE LA INDUMENTARIA

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE TUCUMÁN NOVEDADES LABORALES Y DE LA SEGURIDAD SOCIAL. Cra Marta E A de Schulman 30 de octubre de 2013

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE TUCUMÁN NOVEDADES LABORALES Y DE LA SEGURIDAD SOCIAL Cra Marta E A de Schulman 30 de octubre de 2013 AYUDA ESCOLAR ANUAL RES ANSES 606/11 Los trabajadores

COLEGIO DE GRADUADOS EN CIENCIAS ECONÓMICAS DE TUCUMÁN NOVEDADES LABORALES Y DE LA SEGURIDAD SOCIAL Cra Marta E A de Schulman 30 de octubre de 2013 AYUDA ESCOLAR ANUAL RES ANSES 606/11 Los trabajadores

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

ANEXO - IMPUESTO A LAS GANANCIAS. Declaración Jurada Simplificada El espíritu del presente boletín es orientar el trabajo del administrador local, sin embargo y de manera subsidiaria, se quiere orientar

Cómo definir las bases de cálculo para determinar los aportes y contribuciones del personal

Pág. 1 de 6 Administración Nacional de la Seguridad Social SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES Resolución 30/2013 Apruébanse los coeficientes de actualización de las remuneraciones mensuales

Pág. 1 de 6 Administración Nacional de la Seguridad Social SISTEMA INTEGRADO DE JUBILACIONES Y PENSIONES Resolución 30/2013 Apruébanse los coeficientes de actualización de las remuneraciones mensuales

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Servicio de Información

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades

BOLETIN OFICIAL Nº 33365 25 de abril de 2016 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3870 Procedimiento. Ley N 11.683, texto ordenado en 1998 y sus modificaciones. Régimen de facilidades