|

|

|

- Belén Quiroga Pérez

- hace 10 años

- Vistas:

Transcripción

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

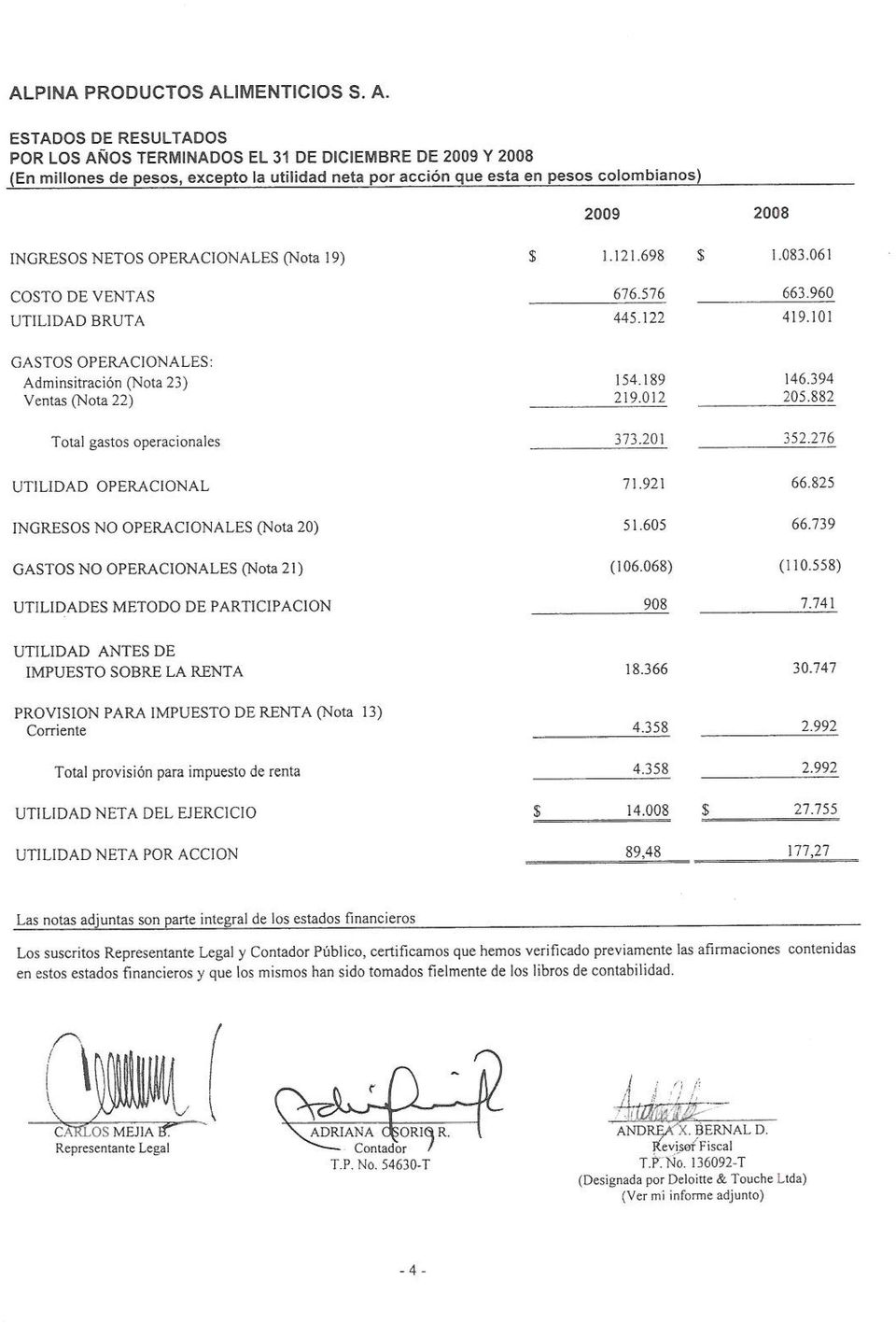

31 MARCO CONCEPTUAL Estados financieros: según Legis (2011), Los estados financieros reflejan los efectos financieros de las transacciones, agrupándolos en categorías, de acuerdo con sus características. Esas categorías son las de los activos, los pasivos y el patrimonio, vinculadas con la situación financiera en el balance general, y las de los ingresos y gastos relacionados con el desempeño en el estado de resultados. (p. 310) Activo: Legis (2011), representa los recursos controlados por la entidad, resultado de eventos pasados, de los cuales la entidad espera obtener beneficios económicos futuros. (p. 311) Pasivo: Legis (2011), representa obligaciones o deudas presentes, resultado de hechos pasados para cuya satisfacción es probable que la entidad se desprenda de recursos que conlleven beneficios económicos. (p. 311) Patrimonio: Legis (2011), lo describe como aquel que Agrupa el conjunto de las cuentas que representan el valor residual de comparar el activo total menos el pasivo externo, producto de los recursos netos del ente económico que han sido suministrados por el propietario de los mismos, ya sea directamente o como consecuencia del giro ordinario de sus negocios. (p. 221)

32 Ingresos: Según Legis (2011), representan aumentos en el período contable de los recursos económicos, ya sea como aumentos o entradas de activos o como disminución de pasivos, de los cuales resultan incrementos en el patrimonio, diferentes de los aportes de los propietarios a dicho patrimonio. Incluye tanto los ingresos ordinarios como las ganancias. (p. 311) Gastos: De acuerdo a Legis (2011), representan disminuciones en el período contable de los recursos económicos, ya sea como disminución o salida de activos o como nacimiento o incremento de pasivos, de los cuales resultan, disminuciones en el patrimonio, diferentes de las distribuciones a los propietarios del mencionado patrimonio. Incluye tanto las pérdidas como los gastos ordinarios. (p. 311) Interés: De acuerdo a Palacios (2006), es la ganancia del dinero. Se mide por el elemento llamado «tipo de interés» o «tasa de interés», una proporción del dinero o capital colocado en determinado plazo o tiempo. Rentabilidad: Palacios (2006), lo define como la capacidad para producir beneficios o rentas periódicas temporales o indefinidas, fijas o variables. Amortización: Palacios (2006), menciona que es generalmente una operación de pago de una deuda a plazos mediante cuotas periódicas que incluyen intereses convenidos.

33 Financiación: Palacios (2006), determina que es la cantidad de dinero necesaria para la realización de una actividad o proyecto de una persona, empresa o ente público. Puede hallarse en forma de recursos propios o ajenos. Endeudamiento: De acuerdo a Palacios (2006), es la captación de recursos ajenos por parte de personas o empresas, es decir, de fuentes de financiación externas para poder desarrollar sus actividades. Finanzas: Palacios (2006), lo define desde dos puntos de vista: Como ciencia, es el área de la economía que estudia el funcionamiento de los mercados de dinero y capitales, las instituciones que operan en ellos, las políticas de captación de recursos, el valor del dinero en el tiempo y el costo del capital. Como disponibilidad, es el conjunto de bienes o recursos económicos y dinero necesarios para la realización de cualquier actividad. Sistema financiero: Palacios (2006), lo define como el conjunto de entidades que realiza operaciones en las que existen movimientos de capitales o circulación dineraria en las que hay una rentabilidad y un plazo de vencimiento. Todo sistema financiero está sujeto a la supervisión estatal por un organismo competente. Análisis financiero: Legis (2011), lo define como el estudio efectuado a los estados contables de un ente económico con el propósito de evaluar el desempeño financiero y

34 operacional del mismo, así como para contribuir a la acertada toma de decisiones por parte de los administradores, inversionistas, acreedores y demás terceros interesados en el ente. (p. 431) Razones financieras: Legis (2011), Esta es la forma más común de análisis financiero y representa la relación entre dos cuentas o rubros de los estados contables con el objeto de conocer aspectos tales como la liquidez, rotación, solvencia, rentabilidad y endeudamiento del ente evaluado. Su utilidad está en la lectura con indicadores de otras empresas del mismo sector, y cuando se comparan diversos períodos dentro de la misma empresa, esto con el fin de evaluar la situación del negocio así como sus tendencias. (p. 431) Valor económico agregado (EVA): Barajas (2008), lo define como el valor adicional que se genera sobre los activos de la empresa cuando la rentabilidad de los mismos es mayor que el costo del capital o WACC. EBITDA: Barajas (2008), Sigla en inglés de Earning before interest and taxes, depreciation and amortization, o utilidad antes de intereses e impuestos, depreciación y amortización. WACC o Costo de capital: Barajas (2008), lo define como el costo promedio ponderado de las diferentes fuentes que la empresa utiliza para financiar sus activos. Por lo tanto, la rentabilidad mínima que deben producir los activos de la empresa corresponde al costo de capital.

35 ANÁLISIS HORIZONTAL AL BALANCE GENERAL A DICIEMBRE 31 DE 2009 (valores en millones de pesos colombianos) 0

36 1

37 Luego de realizar el análisis horizontal a este estado financiero, se encontraron las siguientes variaciones más significativas: ACTIVO 1. Del año 2008 al 2009 la cuenta Disponible presentó un crecimiento del 219,92%, pasando de $ en 2008 a $ en Durante los años 2008 y 2009 esta cuenta tuvo la siguiente composición: Tabla 1. Composición del Disponible Variación % Bancos nacionales $ $ ,77% Bancos del exterior $ $ ,50% Caja general $ $ ,90% Caja menor $ 172 $ 201 AB-14,43% Caja en moneda extranjera $ 132 $ 121 9,09% TOTAL $ $ ,92% Fuente: Estados financieros Alpina Productos Alimenticios S.A Los incrementos más altos se reflejan en los valores depositados en Bancos nacionales y del exterior. Esto se debe a una reducción de los días de inventario que permite un mayor dinamismo en el flujo de caja. 2

38 2. Las Inversiones a corto plazo bajaron en $7.955 pasando de $8.204 en 2008 a 249 en 2009, esta diferencia representa una disminución del 96.96%. Esta situación fue ocasionada porque la empresa durante el año 2009 decidió disminuir sus obligaciones financieras, para lo cual utilizó parte de sus activos líquidos. 3. El valor por clientes deudores no presento mayor variación, tan solo un 0.32%, mientras que en 2008 el valor por este concepto era de $52.642, en 2009 fue de $52.813, esto índica que sus ventas a crédito no crecieron, es decir, no usaron como estrategia de mercadeo la venta a crédito, adicionalmente recogieron un su cartera en un 3.83%, ya que en general el valor de los deudores disminuyó, durante 2008 fue de $ y en 2009 de $ En 2008 el valor de los Inventarios era $ , y en 2009 $87.032, presentando una disminución entre estos dos años del 27.57%, dado que hubo una disminución en los días del inventario, como una estrategia para mejorar su capital de trabajo. 5. Las inversiones a largo plazo presentaron un incremento del 21.63%, pasando de $ en 2008 a $ en Durante el año 2009 la empresa realizo inversiones en otras compañías, siendo las inversiones más representativas, las realizadas en Vadilbex Investment Ltda. ($24.427) y en Alpiecuador ($23.370). 3

39 6. Mientras que en 2008 los Activos diferidos a largo plazo, eran $44.406, en 2008 llegaron a $55.704, presentando un crecimiento del 25.44%, esto se debe a un aumento en los estudios de investigación y proyectos, software y cubetas moldes y troqueles. 7. El valor neto de los Activos intangibles, disminuyó de $ en 2008 a $ en 2009, presentando así una variación porcentual negativa del 30.02%, debido principalmente a que su componente de mayo peso, el crédito mercantil, disminuyó en $11.379, debido a que se amortizó el saldo remanente del crédito adquirido como parte de su inversión en Alpina Productos Alimenticios C.A. (Venezuela). 8. En 2009 la propiedad, planta y equipo de la empresa se incrementó en $22.908, un 6.53%; en un 2008 este concepto llegaba a los $ y en el año siguiente ascendió a $ , con la creación de una planta en Entrerrios y ampliación en la quesería en sopo. PASIVO 1. Las obligaciones financieras a corto plazo disminuyeron en un 59.07%, correspondientes a $89.228, mientras que en 2008 por este concepto la empresa adeudaba $ , en el 2009 debía solamente $61.827; de igual manera las obligaciones financieras a largo plazo presentaron una tendencia a la baja, con una variación negativa del 58.57%, por valor de $ , pasando de $ en 2008 a $ en 2009, este panorama debido a que durante el año 2009 la empresa decidió reducir su obligaciones financieras utilizando para ello parte de sus activos corrientes y emitiendo bonos por $ , como estrategia de financiación, disminución de intereses y ampliación de la deuda. 4

40 2. En el 2008 las deudas con proveedores eran $55.549, y en el 2009 fueron de $41.852, lo cual refleja un decrecimiento del 24.66% por valor de $ Dentro de esta disminución el valor que más incidencia tuvo corresponde a los proveedores del extranjero, la cual paso de $ en 2008 a $1.162 en 2009, una variación negativa del 90.63%, mientras que la disminución de deudas con los proveedores nacionales fue solo del 5.70% por valor de $ Una causa de esta disminución es que la empresa implemento una política para aprovechar los descuentos por pronto pago. 3. En general el pasivo corriente presento una disminución del 28.04% ($90.955), finalizando 2009 con $ , frente a $ , valor con el cual finalizó el año inmediatamente anterior. Esto explicado por el efecto de los movimientos en las cuentas de Obligaciones financieras y Proveedores. 4. Durante el año 2009 la empresa emitió bonos por valor de $ , concepto con el cual la empresa no contaba en el año Con la finalidad de financiarse a más largo plazo y disminuir los gastos financieros, generados por las obligaciones financieras, las cuales, gracias al éxito de la emisión fueron reducidas. 5

")

41 ANALISIS VERTICAL AL BALANCE GENERAL A DICIEMBRE 31 DE 2009 (valores en millones de pesos colombianos) 6

42 Luego de realizar el análisis vertical a este estado financiero, se encontraron las siguientes variaciones más significativas: 7

43 ACTIVOS 1. La cuenta disponible, tiene durante el 2009 una participación del 5,76% dentro de los activos de la Compañía, con un valor de $55.035, mientras que en 2008, solo represento el 1,90%, con $17.203; como ya se menciono antes, los incrementos más altos se reflejan en los valores depositados en Bancos nacionales y del exterior. Esto se debe a una reducción de los días de inventario que permite un mayor dinamismo en el flujo de caja. 2. Los deudores con un porcentaje del 13,7 % sobre el total de los activos, sin embargo la representación de esta cuenta en 2008 era del 15,01%, lo cual representa una porción importante a la posible liquidez de la compañía, ya que esta cuenta representa todas las cuentas tanto de fácil como de difícil cobro por hacer efectivas, pero también evidencia que la empresa en 2009 no impulso las ventas a crédito y recogió deudas. 3. Inventarios con una participación del 9.11 %, para una empresa productora como lo es Alpina Productos Alimenticios S.A., con unos ingresos por ventas en 2009 de $ , es bastante razonable tener una cantidad considerable de productos en almacén y para así dar cumplimiento a sus clientes y contrarrestar cualquier inconveniente con la entrega oportuna, sin embargo en 2008 tenían una mayor participación el 13,25%, pero gracias a la implementación de un incremento en la rotación de inventarios, se disminuye el valor y se genera un flujo de caja más dinámico. 8

44 4. Inversiones con una participación del 5.04 % vemos que es ideal respecto a la necesidad de la exportación de sus productos ya que estas inversiones están basadas en puertos en donde Alpina acude para distribuir sus productos en el exterior. 5. Diferidos con una participación del 5.83 % lo cual se representa con $ los cuales están justificados en los mantenimientos de las instalaciones de la compañía desde los software de computación hasta maquinaria, soldadura troqueles, además en los estudios para investigaciones y proyectos de la empresa. 6. Propiedad planta y equipo con la mayor participación de las cuentas de los activos con un % sobre el total de sus activos, la cual es justificada en su mayor parte por la infraestructura de la empresa, al ser una compañía manufacturera la cual crece de forma significativa invierte en nuevas edificaciones y tecnología durante el transcurso del tiempo. PASIVOS 1. Obligaciones financieras con una participación del $10.64 % dentro del total de activos lo cual representa $61.827, mientras que en 2008 representaban el 27,95% por valor de $ , lo cual hace evidente que la Compañía decidió durante el 2009 disminuir sus obligaciones financieras, tanto de corto plazo, como de largo plazo, ya que la participación de estas últimas en el 2009 también disminuyó pasando de representar en 2008 el 40,61% ($ ) a tener en el 2009 una participación del 15,65% ($90.924); la disminución de ambas cuentas se debió principalmente a que la empresa cambio su 9

45 estructura de endeudamiento, sustituyendo las obligaciones con el sector financiero por financiación mediante la emisión de bonos por valor de $ , con un plazo de 10, 12 y 15 años. 2. Mientras que en 2008 las deudas a Proveedores representaban el 10,28%, en 2009 disminuyó su participación a 7,20%, lo cual se debe principalmente a que disminuyó la contribución de los proveedores internacionales, los cuales bajaron su participación del 2,29% (2008) a 0,2% (2009), y a que la empresa ha acordado descuentos por pronto pago. PATRIMONIO Sobre el total del patrimonio de los accionistas, las siguientes cuentas son las de mayor participación. 1. El superávit de capital con una participación del 12,83% con un valor de $48.027, ha disminuido su participación en referencia al 2008, la cual fue del 14,16% con un valor de $51.833, esta disminución fue ocasionada por una diferencia en cambio por inversiones negativa de $ La mayor participación se encuentra en el superávit por valorizaciones con una ponderación del 47,15% representado en $ , mientras que en 2008 su participación fue del 41,70% con $ , este incremento se ocasiono porque la compañía incremento sus activos fijos durante el 2009, por la creación de la planta Entrerríos en Antioquía, que entraría en funcionamiento en 2010 y la ampliación de la capacidad industrial de la quesería en Sopo. 10

46 ESTADO DE FUENTES Y APLICACIÓN DE FONDOS EFAF FUENTES 2009 Variación Nominal 2008 DISMINUCION Inversiones(Nota 4) DISMINUCION Deudores varios (Nota 7) REDUCCION Inventarios (Nota 8) REDUCCION Impuesto diferido (Nota 13) REDUCCION Intangibles, Neto (Nota 11) AUMENTO Cuentas por pagar AUMENTO Obligaciones laborales (Nota 14) AUMENTO Pasivos estimados y provisiones (Nota 15) AUMENTO Pensiones de Jubilación (Nota 14) AUMENTO Bonos y papeles comerciales (Nota 16) AUMENTO Pensión de Jubilación (Nota 14) REDUCCION Utilidad neta del ejercicio AUMENTO Superávit por valorizaciones TOTAL USOS 2009 Variación Nominal 2008 AUMENTO Disponible(Nota 3) AUMENTO Clientes-Neto(Nota 5) AUMENTO Compañías vinculadas económicos (Nota 6) AUMENTO Anticipo de Impuestos AUMENTO Gastos Pagados por anticipado AUMENTO Inversiones (Nota 4) AUMENTO Deudores (Nota 7) AUMENTO Inventario (Nota 8) AUMENTO Diferidos (Nota 9) AUMENTO Propiedad, planta y equipo (Nota 10) AUMENTO Valorizaciones (Nota 17) REDUCCION Obligaciones financieras (Nota 12) REDUCCION Nacionales REDUCCION Del exterior REDUCCION Impuestos, gravámenes y tasas (Nota 13) REDUCCION Otros pasivos REDUCCION Obligaciones financieras (Nota 12) Dividendos decretados REDUCCION Superávit de capital TOTAL

47 INDICADORES A continuación se presenta el cálculo de los principales indicadores financieros: INDICADORES Liquidez Endeudamiento Actividad Razón Activo corriente = 1,22 corriente Pasivo Corriente Activo Corriente Prueba Acida = Inventarios 0,84 Pasivo corriente Activo Capital de = Corriente-Pasivo Trabajo Corriente % de endeudamiento = Pasivo total % Activo total Utilidad Cobertura de = operacional 0,79 intereses Intereses % Pasivo Corriente Concentración = 39% endeudamiento Pasivo Total corto plazo Rotación de cartera Periodo de cobro Rotación de Inventario Días del inventario = = = = Ciclo operativo = Periodo de pago = Ventas Cuentas por 12, cobrar Cuentas por cobrar 28, ventas/ , , Costo de la mercancía vendida , Inventario /Rotación de inventario Días en cartera + días en Inventario Cuentas por pagar*365 Compras en el periodo 0,90 0, % 0,63 59% 12,66 28,83 5,53 365/7, /5, ,59+46,95 75,54 28,83+66,06 94, , ,86 0

48 Actividad Rentabilidad Ciclo de efectivo Rotación de activos = = Margen Bruto = Margen operacional = Margen Neto = Rentabilidad sobre patrimonio = ROI = ROE = Ciclo operativo - Rotación de 75,54-34,96 40,58 94,89-26,86 68,03 proveedores en días Ventas ,17 1,19 Activo total Utilidad Bruta % Ventas Netas Utilidad operacional 6,41% Ventas Netas Utilidad Neta ,25% Ventas Netas Utilidad Neta ,74% Patrimonio Utilidad Neta ,47% Activo total Utilidad Neta Patrimonio- 3,89% Utilidad 39% 6,17% 2,56% 7,58% 3,06% 8,20% 1

49

50

NUCLEO INTEGRADOR: GRUPO FAMILIA

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

NUCLEO INTEGRADOR: GRUPO FAMILIA Analisis Financiero Nucleo Integrador Karen Fuentes Guerrero Cristian Cortez Seminario de Investigaciòn Facultad de Negocios Internacionales Universidad Pontificia Bolivariana

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia?

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

1. Cuáles son los estados financieros obligatorios para las empresas en Colombia? Según la norma los estados financieros que deben elaborar las empresas son: 1. El balance general (bajo NIIF Estado de

Herramientas financieras para emprendedores. Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

Herramientas financieras para emprendedores Mag. Oswaldo Sifuentes Bitocchi Jefe División de Mercadotecnia del INICTEL Definición de Estados Financieros Mucha de la información acerca de la empresa está

ANALISIS RAZONADO. Deuda largo plazo a deuda total % 41,15 25,78

ANALISIS RAZONADO 1. Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2010 2009 31.12 31.12 Liquidez corriente veces 2,11 0,67 (Activo

ANALISIS RAZONADO 1. Análisis comparativo de las principales tendencias de los Estados Financieros 1.1 Principales indicadores financieros 2010 2009 31.12 31.12 Liquidez corriente veces 2,11 0,67 (Activo

CONTABILIDAD Y REGISTROS AGRÍCOLAS

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

UNIVERSIDAD CENTRAL DE VENEZUELA FACULTAD DE AGRONOMÍA DEPARTAMENTO ECONOMÍA AGRÍCOLA CATEDRA ADMINISTRACIÓN DE EMPRESAS TEMA 1 ETAPA 2 CONTABILIDAD Y REGISTROS AGRÍCOLAS Profa. Haydée Bolívar Octubre

Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa.

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

III. TÉCNICAS DE ANÁLISIS FINANCIERO 3.1] Introducción Definición Estudio de las relaciones que existen entre los diversos elementos de los estados financieros de una empresa. Objetivo Proporcionar información

UNIDAD II ANALISIS FINANCIERO

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

UNIDAD II ANALISIS FINANCIERO Bibliografía recomendada: Antonio Vives, Evaluación Financiera de empresas Capítulos 2 y 3 O. Betancourt C. Ross, Westerfield & Jaffe, Finanzas Corporativas Capitulo 2 1 LOS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

INDICADORES DE GESTION IMPORTANCIA DE REALIZAR PROYECCIONES FINANCIERAS Por qué algunas empresas tienen dificultades para acceder a un crédito o conseguir un socio? Muchas empresas no tienen dificultades

I. RATIOS DE EFICIENCIA DE COBRO Y PAGO

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

I. DE COBRO Y PAGO En este apartado se incluyen una serie de ratios a menudo poco relacionadas entre sí y que indican cómo realiza la empresa determinadas facetas: - Tiempo de cobro. - Uso de activos.

ESTADO DE FLUJOS DE EFECTIVO

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

ESTADO DE FLUJOS DE EFECTIVO NIF B-2B Aplicable 2008 Material elaborado por: M. en F. Yolanda Leonor Rosado RAZONES PARA EMITIR LA NIF B-2 Establecer como obligatoria la emisión del estado de flujos de

Expositora: CPC. Maritza Verástegui Corrales

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

* Expositora: CPC. Maritza Verástegui Corrales ESTADOS FINANCIEROS El producto final del proceso contable es la información financiera para que los diversos usuarios puedan tomar decisiones. La información

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

ANÁLISIS A LOS ESTADOS FINANCIEROS OFICINA ASESORA DE PLANEACIÓN Villavicencio, Septiembre de 2012 1 ANÁLISIS A LOS ESTADOS FINANCIEROS CARLOS JULIAN GARAVITO ESTUPIÑAN Profesional de Apoyo Oficina Asesora

La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo.

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

TRES CONCEPTOS FIINANCIIEROS: LIIQUIIDEZ,, SOLVENCIIA Y RENTABIILIIDAD 1. LA LIQUIDEZ 1.1 DEFINICIÓN La liquidez es la capacidad de una empresa para atender a sus obligaciones de pago a corto plazo. La

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

INFORMACIÓN COMPLEMENTARIA A LOS ESTADOS FINANCIEROS. ANÁLISIS RAZONADO Para una mejor comprensión de las variaciones y ratios presentados en este análisis, se debe considerar que el año 2012 incluye el

Análisis. Financiero. IN56A Andrés Kettlun Análisis Financiero. Departamento de Ingeniería Industrial Universidad de Chile 2007. 2007 Andrés Kettlun

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

Análisis Financiero El análisis financiero tiene como objetivo entregar información relevante para formular juicios sobre la situación financiera de una empresa y su gestión. La herramienta de análisis

CONTABILIDAD NIF A-1

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

CONTABILIDAD NIF A-1 La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

Análisis e interpretación de estados financieros INTERPRETACIÓN DEL ANÁLISIS FINANCIERO

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

INTERPRETACIÓN DEL ANÁLISIS FINANCIERO Método de razones simples, cálculo e interpretación de los indicadores 1 Liquidez 1. Capital neto de trabajo (CNT)=Activo circulante - Pasivo circulante. Se define

Un negocio puede tener deudas en forma de cuentas por pagar, documentos por pagar, hipotecas, salarios acumulados o impuestos pendientes de pago.

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

El pasivo está compuesto por todos los recursos disponibles de la entidad para la realización de sus fines y han sido aportados por fuentes externas, por los cuales surge la obligación para con los acreedores

R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

2 0 0 7 R E F E R E N C I A S E M P R E S A R I A L E S D E A N D A L U C Í A empresas líderes, gacelas y de alta rentabilidad Diccionario de términos y definiciones Accionistas por desembolsos no exigidos:

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

ORGANIZACIÓN DE EMPRESAS TEST DE REPASO TEMAS 2, 3 Y 4 1ª) El fondo de Rotación o maniobra: a) Es la parte del activo circulante financiada con fondos ajenos. b) Es la parte del activo circulante financiada

BCI ASESORIA FINANCIERA S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI ASESORIA FINANCIERA S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

de la empresa Al finalizar la unidad, el alumno:

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

de la empresa Al finalizar la unidad, el alumno: Identificará el concepto de rentabilidad. Identificará cómo afecta a una empresa la rentabilidad. Evaluará la rentabilidad de una empresa, mediante la aplicación

BOLSA MEXICANA DE VALORES, S.A.B. DE C.V.

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

CAPITAL MEXICO, S.A. DE C.V. BALANCE GENERAL DE SOFOM AL 31 DE MARZO DE 2012 Y 2011 CUENTA SUB-CUENTA SUB-SUBCUENTA CUENTA / SUBCUENTA ACTUAL ANTERIOR 10000000 A C T I V O 1,501,127,708 0 10010000 DISPONIBILIDADES

Curso Análisis de Estados Financieros.

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

Curso Análisis de Estados Financieros. Anexo: Decisiones de inversión y de financiamiento en la empresa. Instituto de Estudios Bancarios Guillermo Subercaseaux. 2 Decisiones de inversión y de financiamiento

FLUJO DE EFECTIVO. Estructura del estado de flujo de efectivo

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

FLUJO DE EFECTIVO El flujo de efectivo es uno de los estados financieros más complejos de realizar y que exigen un conocimiento profundo de la contabilidad de la empresa para poderlo desarrollar. Según

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

LECCIÓN Nº 03 ANÁLISIS VERTICAL Y HORIZONTAL DE LOS ESTADOS FINANCIEROS 3.1. El análisis vertical e información que proporciona El análisis vertical consiste en determinar la participación de cada una

ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

Boletín Técnico Nº 65 del Colegio de Contadores INTRODUCCIÓN ESTADO DE FLUJO DE EFECTIVO BANCOS Y SOCIEDADES FINANCIERAS 1. El Boletín Técnico Nº 50 "Estado de Flujo de Efectivo", no obstante que reconoce

ANA MARIA ESPINOSA ANGEL

ANA MARIA ESPINOSA ANGEL [email protected] Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

ANA MARIA ESPINOSA ANGEL [email protected] Celular 3136453654 Sistema de medición y comunicación de hechos económicos y sociales relacionados con un ente especifico que permite a sus usuarios juicios

3. ESTADOS FINANCIEROS PROFORMA

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

3. ESTADOS FINANCIEROS PROFORMA 3.1 Concepto Los estados financieros pro forma son las proyecciones financieras del proyecto de inversión que se elaboran para la vida útil estimada o también llamado horizonte

La capacidad y habilidad de una empresa para generar flujos de efectivo

MEDIDAS DE GANANCIAS: La capacidad y habilidad de una empresa para generar flujos de efectivo positivos es un tema que concentra la atención de quienes se interesan en el desempeño financiero de la entidad,

MEDIDAS DE GANANCIAS: La capacidad y habilidad de una empresa para generar flujos de efectivo positivos es un tema que concentra la atención de quienes se interesan en el desempeño financiero de la entidad,

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NUEVO PGC 2007 ESTADO DE FLUJOS DE EFECTIVO Estado de Flujos de Efectivo o CASH-FLOWS DEFINICIÓN El Estado de Flujos de Efectivo (EFE) informa sobre el origen y la utilización de los activos monetarios

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P.

Pronunciamiento No. 8 C.T.C.P.") NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

NIC 1. Estados financieros (6) Pronunciamiento No. 8 C.T.C.P. ESTADO DE FLUJOS DE EFECTIVO JUSTIFICACION El Decreto 2649 de 1993 en su artículo 22, incluye como estados financieros básicos los siguientes:

En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos:

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

1. DEFINICION Y ANALISIS DE LOS ESTADOS FINANCIEROS En Colombia, el decreto 2649 de 1993, en su artículo 22, ha establecido claramente cuáles son los estados financieros básicos: Son estados financieros

Explicación de Ratios de la Web de INFORMA

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

Explicación de Ratios de la Web de INFORMA Ratios de Equilibrio Fondo de maniobra ( ) Activo corriente - Pasivo corriente El fondo de maniobra o working capital representa la parte de fondos permanentes

ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA

MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA") ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA MEDELLÍN 2002 ACTIVOS Esta conformado por los recursos y

ESTRUCTURA BALANCE GENERAL (ACTIVOS, PASIVOS Y PATRIMONIO) MATERIA ANÁLISIS FINANCIERA UNIVERSIDAD DE MEDELLÍN FACULTAD DE INGENIERIA FINANCIERA MEDELLÍN 2002 ACTIVOS Esta conformado por los recursos y

NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

INTRODUCCION NORMA DE CONTABILIDAD N 11 INFORMACION ESENCIAL REQUERIDA PARA UNA ADECUADA EXPOSICION DE LOS ESTADOS FINANCIEROS La presente Norma de Contabilidad se refiere a la información mínima necesaria

FLUJO DE CAJA Y DETERMINACIÓN DE RECURSOS PARA LA EMPRESA - DIRIGIDO POR Edgardo Tinoco Pacheco

FLUJO DE CAJA Y DETERMINACIÓN DE RECURSOS PARA LA EMPRESA - DIRIGIDO POR Edgardo Tinoco Pacheco TEMAS - CONTENIDO 1. Concepto e importancia del flujo de caja 2. Qué revisan las entidades financieras en

FLUJO DE CAJA Y DETERMINACIÓN DE RECURSOS PARA LA EMPRESA - DIRIGIDO POR Edgardo Tinoco Pacheco TEMAS - CONTENIDO 1. Concepto e importancia del flujo de caja 2. Qué revisan las entidades financieras en

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

U.T.A. FACULTAD DE CONTABILIDAD Y AUDITORÍA UNIDAD IX LOS ESTADOS FINANCIEROS. Una vez estudiado este capítulo el estudiante estará en capacidad de:

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

UNIDAD IX LOS ESTADOS FINANCIEROS PROPÓSITOS DE APRENDIZAJE: Una vez estudiado este capítulo el estudiante estará en capacidad de: Nombrar los estados que las IFI s están obligadas a remitir a la Superintendencia

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013

Fecha del informe: 15 Julio de 2013") Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

Diagnóstico Financiero Crepes & Waffles (C&W) Fecha del informe: 15 Julio de 2013 Con la información pública de las empresas, desarrollamos el análisis de los indicadores financieros vistos en su evolución

TEMA 3 PATRIMONIO EMPRESARIAL

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TEMA 3 PATRIMONIO EMPRESARIAL 1. CONCEPTO DE PATRIMONIO. 2. COMPOSICIÓN DEL PATRIMONIO. 3. INTERPRETACIÓN DEL PATRIMONIO. 4. PRESENTACIÓN DEL PATRIMONIO. INTRODUCCIÓN. LO QUE HEMOS VISTO: La Contabilidad

TÉRMINOS BÁSICOS DE LA CONTABILIDAD

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

TÉRMINOS BÁSICOS DE LA CONTABILIDAD Contabilidad Es un medio para recolectar, registrar, clasificar, sistematizar, analizar y presentar en términos monetarios las transacciones y los hechos que total o

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Introducción a la Valoración de Empresas: Los Distintos Flujos de Caja 2013 Instituto Europeo de Posgrado Contenido 1. Introducción 1.1 Análisis Detallado de los Diferentes Flujos de Caja de una Empresa

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Actividad 4 Análisis de Estados Financieros Miguel Vázquez Fernández de Lezeta Organización de Empresas Tecnológicas Grado en Ingeniería Informática Escuela Politécnica Superior Universidad Autónoma de

Curso de Finanzas para Ejecutivos no Financieros. 3.3 Estado de Resultados

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

3.3 Es el Estado Financiero Básico que presenta información relevante acerca de las operaciones desarrolladas por una entidad durante un periodo determinado. Mediante la determinación de la utilidad neta

EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

Introducción. EMPRESA DE TRANSMISION ELECTRICA TRANSEMEL S.A. ANALISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 Para la comprensión de este análisis razonado correspondiente al ejercicio

IV. Indicadores Económicos y Financieros

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

IV. Indicadores Económicos y Financieros IV. Indicadores Económicos y Financieros Los indicadores económicos - financieros expresan la relación entre dos o más elementos de los estados financieros. Son

Administración Financiera

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 [email protected] Estados Financieros Para el directivo financiero, los

Administración Financiera ANALISIS DE ESTADOS FINANCIEROS CPN. Juan Pablo Jorge Ciencias Económicas Tel. (02954) 456124/433049 [email protected] Estados Financieros Para el directivo financiero, los

Master de Negocios y Alta Dirección 2008

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

Master de Negocios y Alta Dirección 2008 RATIOS DE EJEMPLO:. 1.- Ratios de Actividad. a) Crecimiento de la cifra de ventas. b) Rotación de los activos. c) Rotación de Activos fijos. d) Crecimiento del

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SITUACION FINANCIERA 101. DICTAMEN DE LOS AUDITORES INDEPENDIENTES 102. ESTADOS FINANCIEROS (EN NUEVOS SOLES) a. Balance General b. Estado de Ganancias y Pérdidas 103. INDICADORES FINANCIEROS AL 31 DICIEMBRE

SEMINARIO TALLER FUNDAMENTOS CONTABLES. DIRIGIDO POR Edgardo Tinoco Pacheco

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

SEMINARIO TALLER FUNDAMENTOS CONTABLES DIRIGIDO POR Edgardo Tinoco Pacheco CONCEPTOS BASICOS CONTABLES Y DE COSTOS 1. Conceptos básicos contables 2. Estados financieros básicos CONCEPTOS BÁSICOS EN CONTABILIDAD

COMPOSICION DE LOS ESTADOS FINANCIEROS:

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

COMPOSICION DE LOS ESTADOS FINANCIEROS: Los estados financieros son los documentos emitidos por una entidad, en los cuales se consigna información financiera cuantificable en unidades monetarias respecto

Que sucederá si la tasa de cambio al final del período es de $2.000 y $2.500 respectivamente.

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

1. Introducción Consolidación en una perspectiva internacional. Una de las razones para que una empresa se escinda dando vida a otras empresas, es por razones de competitividad, control territorial, y

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

U.D.9 LOS ESTADOS FINANCIEROS DE LA EMPRESA 9.1. El tratamiento contable de la información. a. El patrimonio empresarial: concepto. b. Los elementos patrimoniales. c. Los resultados de la empresa. 9.2.

FUNDACIÓN UNIVERSITARIA LUÍS AMIGÓ

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

1. El objetivo financiero de toda empresa es maximizar las utilidades. Explique las razones por las cuales está o no de acuerdo con esta afirmación. El OBF entendido como la maximización de las utilidades

Diccionario de términos y definiciones

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Diccionario de términos y definiciones Análisis Económico-Financiero de la Empresa Andaluza 2011 Referencias Empresariales y Directorio Diccionario de términos y definiciones Accionistas por desembolsos

Caja $50.000 = Capital propio $40.000 + Préstamo a largo plazo $10.000.

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

MBA Profesional Universidad Tecnológica de Bolívar 1 de julio de 2012 Taller individual Desarrolle la ecuación contable que refleje las transacciones de Federico de Armas & Cía en el espacio que se encuentra

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

Página 153 Identifique las clases, partidas y componentes del estado de situación financiera de Bachoco, S.A. 1 Página 153 Identifique las clases, partidas y componentes del estado de situación financiera

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS POR EL PERIODO DE 187 DIAS TERMINADO AL 31 DE DICIEMBRE DE 2012 1 1. SINÓPSIS DEL PERÍODO La Compañía se constituyó por medio de escritura pública de fecha

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

INTRODUCCIÓN A LA CONTABILIDAD MATERIAL PARA CURSO 2005 ANÁLISIS ECONÓMICO Y FINANCIERO DE LA EMPRESA POR MEDIO DE INDICES Introducción Estudiar la situación económica y financiera de una empresa consiste

... Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

2 1 ... Instituto de Análisis Económico y Empresarial de Andalucía Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

2 1 ... Instituto de Análisis Económico y Empresarial de Andalucía Ajustes por periodificación: Gastos e ingresos contabilizados en el ejercicio y que deben ser imputados en los siguientes ejercicios.

TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO)

") UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

UNIVERSIDAD NACIONAL ESCUELA DE CIENCIAS AMBIENTALES CURSO: FORMULACIÓN Y EVALUACIÓN DE PROYECTOS PROFESOR: ING. IGOR ZÚÑIGA GARITA. MAP TEMA VIII. EVALUACIÓN DE PROYECTOS (ESTUDIO FINANCIERO) CUAL ES

Razón del circulante.

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

Razones financieras Las razones de liquidez, actividad y deuda miden principalmente el riesgo. Las razones de rentabilidad miden los rendimientos. Las razones de mercado abarcan riesgo y rendimiento. Razones

ANÁLISIS FINANCIERO LIBIA VANNESA BAUTISTA ARENAS ID. 000108040

ANÁLISIS FINANCIERO LIBIA VANNESA BAUTISTA ARENAS ID. 000108040 COORPORACIÓN UNIVERSITARIA MINUTO DE DIOS FACULTAD DE CIENCIAS EMPRESARIALES PROYECTO DE GRADO BOGOTÁ 2012 ANALISIS FINANCIERO HELICENTRO

ANÁLISIS FINANCIERO LIBIA VANNESA BAUTISTA ARENAS ID. 000108040 COORPORACIÓN UNIVERSITARIA MINUTO DE DIOS FACULTAD DE CIENCIAS EMPRESARIALES PROYECTO DE GRADO BOGOTÁ 2012 ANALISIS FINANCIERO HELICENTRO

GESTIÓN DE EMPRESAS METALURGIA

GESTIÓN DE EMPRESAS METALURGIA PRIMER SEMESTRE 2011 GESTIÓN FINANCIERA - Unidad N 2 Apunte N 3 Introducción a las Finanzas Objetivos de la unidad Entender el rol de un ejecutivo financiero. Conocer y entender

GESTIÓN DE EMPRESAS METALURGIA PRIMER SEMESTRE 2011 GESTIÓN FINANCIERA - Unidad N 2 Apunte N 3 Introducción a las Finanzas Objetivos de la unidad Entender el rol de un ejecutivo financiero. Conocer y entender

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

Informe del Revisor Fiscal

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

Informe del Revisor Fiscal Señores Accionistas Banco de Bogotá S.A.: He auditado los estados financieros consolidados de Banco de Bogotá S. A. y sus Subordinadas que se indican en la nota 1 a los estados

ANÁLISIS FINANCIERO VERTICAL

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

ANÁLISIS FINANCIERO VERTICAL El Análisis Vertical de los estados financieros es una de las técnicas más simple y se la considera como una evaluación estática, puesto que no analiza los cambios ocurridos

Estados financieros consolidados

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Estados financieros consolidados Nota 4: Transición a NIIF a) Bases de la transición a NIIF Aplicación de la NIIF 1 Los estados financieros consolidados por el año finalizado el 31 de diciembre de 2005

Santiago, 09 de febrero 2010 N 018/2010. Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente. De nuestra consideración:

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

Santiago, 09 de febrero 2010 N 018/2010 Señor Guillermo Larraín Ríos Superintendente de Valores y Seguros Presente De nuestra consideración: De acuerdo a la Circular N 556 de esta Superintendencia y al

I. RENTABILIDAD FINANCIERA

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

I. RENTABILIDAD FINANCIERA En un sentido general, la rentabilidad es la medida del rendimiento que, en un determinado período de tiempo (el ejercicio), producen las magnitudes utilizadas en el mismo, o

E-CONTABILIDAD FINANCIERA: NIVEL II

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

E-CONTABILIDAD FINANCIERA: NIVEL II MÓDULO 8: INTRODUCCION AL ANALISIS DE BALANCES OBJETIVOS DEL MÓDULO: Iniciar el estudio de análisis contable. Comprender el significado y necesidad del fondo de maniobra.

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance

Hechos posteriores a la fecha del balance") Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

Norma Internacional de Contabilidad nº 10 (NIC 10) Hechos posteriores a la fecha del balance Esta Norma revisada sustituye a la NIC 10 (revisada en 1999) Hechos posteriores a la fecha del balance, y se

ENLASA GENERACIÓN CHILE S.A. ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013. Introducción

ENLASA GENERACIÓN CHILE S.A. ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Introducción Para la comprensión de este análisis razonado correspondiente al ejercicio terminado al

ENLASA GENERACIÓN CHILE S.A. ANÁLISIS RAZONADO DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2013 Introducción Para la comprensión de este análisis razonado correspondiente al ejercicio terminado al

ANALISIS RAZONADO ACTIVOS CORRIENTES 163.143 580.394 ACTIVOS NO CORRIENTES 7.281 6.731.325 TOTAL ACTIVOS 170.424 7.311.719

DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 El análisis razonado de los Estados Financieros, ha sido preparado de acuerdo a lo estipulado en la Norma de Carácter General No 30 de la Superintendencia

DE LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2012 El análisis razonado de los Estados Financieros, ha sido preparado de acuerdo a lo estipulado en la Norma de Carácter General No 30 de la Superintendencia

Estado de Flujo de efectivo

Estado de Flujo de efectivo I. ESTADO DE FLUJOS DE EFECTIVO Definición Importancia de los flujos de efectivo Actividades operativas, de inversión y financieras Construcción de un estado de flujos de efectivo:

Estado de Flujo de efectivo I. ESTADO DE FLUJOS DE EFECTIVO Definición Importancia de los flujos de efectivo Actividades operativas, de inversión y financieras Construcción de un estado de flujos de efectivo:

PROMOTORA DE CAFÉ COLOMBIA S.A BALANCE GENERAL COMPARATIVO Del 1 de Enero al 31 de Diciembre de 2013 y del 1 de Enero al 31 de Diciembre de 2012

PROMOTORA DE CAFÉ COLOMBIA S.A BALANCE GENERAL COMPARATIVO Del 1 de Enero al 31 de Diciembre de 2013 y del 1 de Enero al 31 de Diciembre de 2012 ACTIVO Diciembre 2013 1 US$ = 1,926.83 Diciembre 2012 1

PROMOTORA DE CAFÉ COLOMBIA S.A BALANCE GENERAL COMPARATIVO Del 1 de Enero al 31 de Diciembre de 2013 y del 1 de Enero al 31 de Diciembre de 2012 ACTIVO Diciembre 2013 1 US$ = 1,926.83 Diciembre 2012 1

2. CONCEPTO DE EFECTIVO Y OTROS ACTIVOS LÍQUIDOS EQUIVALENTES

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

1. Finalidad del estado de flujos de efectivo 1. FINALIDAD DEL ESTADO DE FLUJOS DE EFECTIVO El estado de flujos de efectivo informa sobre el origen (cobros) y la utilización (pagos) de los activos monetarios

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

CONTABILIDAD ANALISIS VERTICAL Y HORIZONTAL DE ESTADOS CONTABLES El análisis de Estados Contables dispone de dos herramientas que ayudan a interpretarlos y analizarlos. Estas herramientas, denominadas

TEMA 11. EL PATRIMONIO Y LAS CUENTAS DE LA EMPRESA.

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

1. EL PATRIMONIO DE LA Comprende tanto los bienes como los derechos y obligaciones o deudas: o Bienes: Elementos de su propiedad. o Derechos: Cantidades que le deben a la empresa. o Obligaciones: Deudas

Comportamiento de las Principales Variables de los Establecimientos de Crédito Septiembre de 2005 1

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

Activos Pasivos Patrimonio Resultados del Ejercicio Solvencia Comportamiento de las Principales Variables de los Septiembre de 2005 1 Bogotá D. C., 26 de octubre de 2005 LO MÁS DESTACADO Al cierre de septiembre

MÓDULO 2 CONTROL FINANCIERO

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

MÓDULO 2 CONTROL FINANCIERO Introducción Los sistemas de control financieros implementados dentro de las compañías, tienen inmensos valores agregados a la administración de los diferentes procesos. El

Ratios NPGC 2009 vs Ratings

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

Ratios NPGC 2009 vs Ratings Página: 1 Qué diferencia hay entre un Rating y un Ratio? Ratio Relación o proporción entre dos elementos o dos conjuntos de elementos cuantitativos de los estados financieros

5. PLAN ECONÓMICO FINANCIERO. Introducción a la Creación de Empresas

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

5. PLAN ECONÓMICO FINANCIERO 5. PLAN ECONÓMICO FINANCIERO Evalúa el potencial económico del negocio y determinar su viabilidad económico financiera Balance Cuenta de resultados Previsión de tesorería Datos

TEMA 4. ANÁLISIS DE LA RENTABILIDAD

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

4.1. Introducción. 4.2. La rentabilidad financiera o rentabilidad del neto. (ROE : Return on Equity ) 4.3. La rentabilidad económica o rentabilidad de los activos. (ROA : Return on Assets o ROI : Return

Administración de Empresas. 13 El coste de capital 13.1

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

Administración de Empresas. 13 El coste de capital 13.1 TEMA 13: EL COSTE DE CAPITAL ESQUEMA DEL TEMA: 13. 1. El coste de capital en general. 13.2. El coste de préstamos y empréstitos. 13.3. El efecto

MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ.

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

Razones de liquidez Definición. MODULO 2. 1.4.1 RAZONES DE LIQUIDEZ. La liquidez es la facilidad con la cual una inversión puede convertirse en dinero. Es decir, que tan fácil se podría vender un terreno,

RESULTADOS GRUPO DE INVERSIONES SURAMERICANA S.A. GRUPO DE INVERSIONES SURAMERICANA S.A. SEGUNDO TRIMESTRE DE 2010

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

La utilidad neta de la Compañía en el segundo trimestre de 2010 cerró en $434,897 millones, superior en un 106.1% a la del mismo trimestre de 2009 ; los ingresos operacionales alcanzaron la suma de $479,515

Autores: Marta de Vicente Lama y Horacio Molina Sánchez

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

43.- Estado de Flujos de Efectivo Autores: Marta de Vicente Lama y Horacio Molina Sánchez La sociedad FULMINA, S.A. desea elaborar el estado de flujos de efectivo para lo cual presenta el Balance de situación

Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período.

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

Estado de Flujo de Efectivo Es un estado Financiero básico que muestra las fuentes y aplicaciones del efectivo de la entidad en el período. Su importancia también radica en dar a conocer el origen de los

PROCEDIMIENTO DE CONTABILIZACION

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

PROCEDIMIENTO DE CONTABILIZACION REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. NUMERAL DESCRIPCION U ORIGEN DEL CAMBIO Página 1 de 9 1. OBJETIVO Establecer sistemática y ordenadamente el proceso de

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

MODELO PARA LA PRESENTACIÓN DE LOS EJERCICIOS ANUALES DE LOS PARTIDOS POLÍTICOS, AL TRIBUNAL SUPERIOR DE JUSTICIA ELECTORAL PARTIDO XXXX ESTADOS CONTABLES CORRESPONDIENTES A LOS EJERCICIOS ANUALES TERMINADOS

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE 2013

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

ESTRUCTURADORES DEL MERCADO DE VALORES CASA DE BOLSA, S.A. DE C.V. NOTAS A LOS ESTADOS FINANCIEROS AL 30 DE JUNIO DE (Cifras en millones de pesos, excepto cuando se indica) 1. ACTIVIDADES PRINCIPALES Estructuradores

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

EL PATRIMONIO Y LAS CUENTAS ANUALES. ANÁLISIS DE ESTADOS CONTABLES 1. LA CONTABILIDAD. EL PLAN GENERAL CONTABLE. 2. LAS CUENTAS ANUALES 3. EL PATRIMONIO EMPRESARIAL 4. EL BALANCE 5. LA CUENTA DE PyG 6.

PRÁCTICA 8. La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros).

.") PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO

PRÁCTICA 8 La empresa comercial PRÁCTICA 8 presenta la siguiente información financiera referida a tres últimos años (importes en miles de euros). BALANCE 31/12/03 31/12/02 31/12/01 ACTIVO A) ACTIVO NO