Dirección General de Tributación

|

|

|

- Eva María Vázquez Gil

- hace 6 años

- Vistas:

Transcripción

1 Dirección General de Tributación Conversatorio en Colegio de Contadores Privados sobre Precios de Transferencia 13 de octubre de 2016 Rafael Bonilla Vindas Ricardo Caballeros Vela

2 La cuestión de los precios de transferencia Erosión de la Base Imponible mediante el traslado de beneficios Tarifa 0% Tarifa 30% Tarifa 5% Fuente:

3 Qué es un precio de transferencia? Matriz País A Es el precio mediante el cual una empresa vende un producto o presta un servicio a una empresa del mismo grupo económico. Insumos Subsidiaria 1 País B Bienes Subsidiaria 2 País C Distribución a terceros En el esquema se tiene que la subsidiaria 1 adquiere insumos de empresas independientes, elabora un producto y lo vende a la Subsidiaria 2, la cual lo distribuye a terceros y paga a la Matriz regalías por el uso de la marca. Un precio de transferencia en términos muy simples, es el precio al que pactan al realizar sus transacciones empresas que pertenecen a un mismo grupo económico En el caso particular, se presentan precios de transferencia en las ventas de la Subsidiaria 1 a la 2 y en el pago de regalías a la casa matriz.

4 Concepto de precios de transferencia Es el precio mediante el cual una empresa vende un producto o presta un servicio a una empresa del mismo grupo económico. Principio Arm s length: El precio pactado entre empresas vinculadas debe ser similar al que se pacta o se hubieran pactado entre empresas independientes.

5 El rol de la OCDE* En el año 1979 La OCDE a través de su Comité de Asuntos Fiscales, publicó el documento Precios de Transferencia y empresas multinacionales en el que desarrolló el principio de Plena competencia conocido por su nominación en inglés arm s length En el año 1984 La OCDE publica el documento Precios de Transferencia y Empresas Multinacionales Tres Cuestiones Fiscales y en el año 1993 emite el documento Aspectos Fiscales de los Precios de Transferencia en Empresas Multinacionales: Las disposiciones propuestas por Estados Unidos. En el año 1995 el Comité de Asuntos Fiscales (CAF) aprueba las Guías de precios de transferencia para Empresas Multinacionales y Administraciones Fiscales. Estas guías fueron modificadas en una nueva versión aprobada por el CAF en el año Estas últimas están a la fecha vigentes. La OCDE continúa proponiendo y publicando documentos que hagan más transparente y eficiente el manejo de Precios de Transferencia. *Organización para la Cooperación y el Desarrollo Económico

6 Estructura de las Guías o Directrices de la OCDE. Capítulo I II III IV V VI VII VIII IX Tema El principio de Plena Competencia Metodología para la determinación de Precios de Transferencia Análisis de comparabilidad Procedimientos administrativos destinados a evitar y resolver las controversias en materia de precios de transferencia Documentación Consideraciones específicas aplicables a activos intangibles Cuestiones de aplicación específica a los servicios intragrupo Acuerdos de reparto de costos Reestructuración de empresas y precios de transferencia Además se incluyen 7 anexos que abordan temas específicos relacionados con algunos de los capítulos.

dos empresas (asociadas) estén, en sus relaciones comerciales o financieras, unidas por condiciones aceptadas o impuestas que difieran de las que sería acordadas por empresas independientes,")

7 El principio de plena competencia (Arm s Length)*. (Cuando) dos empresas (asociadas) estén, en sus relaciones comerciales o financieras, unidas por condiciones aceptadas o impuestas que difieran de las que sería acordadas por empresas independientes, los beneficios que habrían sido obtenidos por una de las empresas de no existir dichas condiciones, y que de hecho no se han realizado a causa de las mismas, podrán incluirse en los beneficios de esa empresa y someterse a imposición en consecuencia Principio Arm s length: El precio pactado entre empresas vinculadas debe ser similar al que se pacta o se hubieran pactado entre empresas independientes. *Apartado 1 del Artículo 9 del Modelo de Convenio Tributario de la OCDE.

* Comparable interno País Z A País W B B C Empresas vinculadas Empresas NO vinculadas Comparable externo D C En el supuesto de que la compañía bajo estudio, también denominada testeada sea A, en")

8 Los métodos propuestos por la OCDE Métodos Tradicionales basados en las operaciones 1- El método del Precio Comparable no Controlado. (CUP)* Comparable interno País Z A País W B B C Empresas vinculadas Empresas NO vinculadas Comparable externo D C En el supuesto de que la compañía bajo estudio, también denominada testeada sea A, en el esquema superior existe un comparable interno que es el precio de las transacciones realizadas entre A y C. El precio de las transacciones realizadas entre D y C es un comparable externo. *Comparable Uncontrolled Price

9 Los métodos propuestos por la OCDE 2- El método del Precio de reventa (RPM)* País Z País W Empresas vinculadas A B C Empresa NO vinculadas En este método no necesariamente se comparan precio sino que lo que se acostumbra es comparar márgenes brutos. El primer paso es determinar la Utilidad Bruta para posteriormente establecer un indicador de Utilidad Bruta/Ventas. *Resale Price Method

10 Los métodos propuestos por la OCDE 3- El método del Costo Incrementado (CP)* País Z País W Empresas vinculadas A B C Empresa NO vinculadas Al igual que en el método del Precio de Reventa, en este método tampoco se comparan precios, sino, que lo que se acostumbra es comparar márgenes brutos. El primer paso es determinar la Utilidad Bruta para posteriormente establecer un indicador de Utilidad Bruta/Costo. *Cost Plus

11 II. Desafío para la A.T. Mejoramiento constante de la técnica Análisis de Comparabilidad y Métodos de Valoración Artículos 5 y 6 * Además se incluye una variante del Precio Comparable estableciendo la valoración mediante cotización internacional. Fuente: Seminario OCDE sobre la implementación de legislación de precios de transferencia, México 2012.

12 Criterios de vinculación Artículo 4, inciso a) Decreto H A Dirija o Controle o posee al menos el 25% de capital y derechos de voto* B Personas físicas o jurídicas * Alguno países utilizan el 50% en vez del 25%

13 Art.4, inciso b) Decreto H A B Dirigidas o controladas por cinco o menos personas, o que estas personas posean en su conjunto, directa o indirectamente, al menos el 25% de la participación en el capital social o lo derechos de voto de ambas empresas

14 Criterios de vinculación Art.4, inciso c) Decreto H A B Constituyen una misma unidad de decisión. Se presume unidad de decisión cuando una persona jurídica sea socia o partícipe de otra y se encuentre en relación con ésta en que: Posea mayoría de derechos de voto Nombrar o destituir la mayoría del OA Disponga de la mayoría de derechos de voto Haya seleccionado. con sus votos mayoría del OA Mayoría de OA de la dominada sean ejecutivos de dominante A los efectos de este apartado, también se considera que una persona física posee una participación en el capital social o derechos de voto, cuando la titularidad de la participación, directa o indirectamente, corresponde al cónyuge o persona unida por relación de parentesco, en línea directa o colateral, por consanguinidad hasta el cuarto grado o por afinidad hasta el segundo grado.

15 Otros criterios de vinculación: Contratos de colaboración empresarial Contratos de asociación en participación. Las partes participen directa o indirectamente de más del 25% de la utilidad. Distribuidores o agentes exclusivos. Establecimientos permanentes. Las jurisdicciones de baja o nula tributación. Se presume que existe vinculación, en los términos de la Ley del Impuesto sobre la Renta, cuando una persona o entidad tenga su residencia en una jurisdicción extraterritorial que no tenga facultades suficientes, según la legislación de ese país, para intercambiar información de relevancia fiscal con la Administración Tributaria costarricense.

16 Criterios de vinculación Vinculación por consanguinidad y afinida en diferentes normativas latinoamericanas* País Vinculación Chile 4to grado de consanguinidad Ecuador 4to grado de consanguinidad México 4to grado de consanguinidad El Salvador 4to grado de consanguinidad República Dominicana 2do grado de consanguinidad 4to grado de Guatemala consanguinidad * fuente. Análisis comparativo realizado por CIAT y leyes de Guatemala y El Salvador sobre PT Fuente: tratado de las personas, Alberto Brenes Córdoba

(80x25)/100= 20% (80x40)/100= 32%")

17 Criterios de vinculación Dirija o Controle o posee al menos el 25% de capital y derechos de voto Según algunos países (ejemplo El Salvador ) (80x25)/100= 20% (80x40)/100= 32% Según OCDE, no es pertinente realizar ese tipo de cálculos, de ahí que en el caso del esquema anterior, las dos empresas subsidiarias de Int. Paint INC, son vinculadas a Global Paint.

18 El Análisis de Comparabilidad Factores que determinan la comparabilidad. 1. Características de los bienes y servicios. 2. Análisis Funcional. 3. Términos Contractuales. 4. Circunstancias Económicas. 5. Estrategias de Negocios.

19 1. Características de los bienes y servicios. Las diferencias en las características específicas de los bienes o servicios explican, al menos en parte, las diferencias en el precio de mercado. La similitud en las características de los bienes o servicios transferidos será más relevante cuando se comparen precios y menos relevante cuando se comparen márgenes de utilidad. Transferencia de bienes tangibles: Características físicas Calidad y confiabilidad Disponibilidad y el volumen de la oferta

20 2. Análisis Funcional. Factores que influyen en la Comparabilidad Investigación y desarrollo Control de calidad Facturación y cobranza Distribución Venta de producto Capacitación Garantías Desarrollo de fórmulas Patentes, marcas y nombres Regalías Proceso de ingeniería Asistencia Técnica Control de inventarios Riesgos Mercadotecnia Manufactura

21 2. Análisis Funcional. Funciones Desarrolladas Activos utilizados Riesgos Asumidos

22 2. Análisis Funcional. Funciones: Diseño de producto Determinación de precios de venta Proveedores Desarrollo de funciones de publicidad Funciones de venta

23 2. Análisis Funcional. Funciones: Diseño de producto Determinación de precios de venta Proveedores Desarrollo de funciones de publicidad Funciones de venta

24 2. Análisis Funcional. Activos: Activos propios Especialización de los activos utilizados Inventario Intangibles Información de las principales cuentas de activo

25 2. Análisis Funcional. Riesgos: Precio de los insumos Precios de venta Capacidad de producción Riesgo de mercado Variaciones cambiarias Inventarios Garantías

26 3. Términos Contractuales. Los términos contractuales de las operaciones definen generalmente, de forma expresa o implícita, cómo se reparten las responsabilidades, riesgos y utilidades entre las partes. En las relaciones comerciales entre empresas independientes, las diferencias de intereses entre las partes aseguran que éstas intenten normalmente hacer respetar los términos del contrato, que sólo serán ignorados o modificados si resulta de interés para ambas partes. Esta divergencia de intereses puede que no exista en el caso de empresas asociadas, es necesario examinar si la conducta de las partes es conforme con las condiciones del contrato o si ésta indica que no se han seguido o si son simuladas.

27 3.Términos Contractuales. Los términos contractuales que se pueden considerar incluyen los siguientes ejemplos: a. La forma de retribución b. Condiciones de pago o arreglos relacionados con el financiamiento c. Volumen de compra o venta d. Alcance y términos de garantía e. Derechos a actualizaciones, revisiones o modificaciones f. Duración de licencias importantes, contratos u otros acuerdos, y terminación o derechos de renegociación g. Transacciones colaterales o relaciones de negocios en marcha entre el comprador y el vendedor, incluyendo acuerdos para proporcionar servicios auxiliares o subsidiarios h. Extensión de los términos de crédito y pago

28 4. Circunstancias Económicas. Los precios de plena competencia pueden variar entre mercados diferentes incluso para operaciones referidas a unos mismos bienes o servicios. Para lograr la comparabilidad se requiere que los mercados en que operan las empresas independientes y las asociadas sean comparables. Las circunstancias económicas que pueden ser relevantes para determinar la comparabilidad de los mercados son, por ejemplo: Localización geográfica Tamaño de los mercados

29 4. Circunstancias Económicas. Grado de competencia Posición competitiva de los compradores y vendedores Disponibilidad (el riesgo) de bienes y servicios sustitutos Niveles de oferta y demanda en el mercado en su totalidad, así como en determinadas regiones El poder de compra de los consumidores La naturaleza y magnitud de la regulación del mercado por el Estado Los costos de producción Los costos de transporte El nivel de mercado (mayoreo o menudeo) Fecha de la operación.

30 5. Estrategias de negocios. Se consideran estrategias de negocios aquellas acciones de la empresa tendientes a mejorar sus beneficios en un periodo futuro. innovación y el desarrollo de nuevos productos, el grado de diversificación, la aversión al riesgo, la valoración de los cambios políticos, la incidencia de las leyes laborales vigentes y en proyecto, modalidades de penetración e incremento de participación en los mercados

31 5. Estrategias de negocios. Entre los elementos a considerar al analizar las estrategias de negocios están: El periodo durante el cual la estrategia está vigente, el cual debe ser razonable considerando la industria y producto en cuestión. Si las acciones de la empresa son consistentes con la estrategia implementada. Si las expectativas de obtener un beneficio positivo al implementar una estrategia justifica los costos incurridos durante el periodo que dure la implementación de la estrategia.

32 La declaración Informativa de Precios de Transferencia

33 El Decreto H como fuente normativa de la declaración informativa de PPTT Artículo 8. Obligados: a) Que realicen operaciones nacionales o transfronterizas con empresas vinculadas y b) Se encuentren clasificados como grandes contribuyentes o grandes empresas territoriales, o que sean personas o entidades que se encuentren bajo el régimen de zona franca. Mediante resolución se indicarán las disposiciones generales sobre esta declaración informativa.

34 Publicación de aviso para consulta del proyecto de Declaración Informativa de conformidad con el artículo 174 del CNPT Primera publicación del aviso realizada en la Gaceta No. 132 del Viernes 8 de julio de Segunda publicación del aviso realizada en la Gaceta No. 133 del lunes 11 de julio de Finalmente la Declaración de Precios de Transferencia fue establecida mediante la Resolución No. DGT-R publicada en el Alcance Digital No. 182 del día 13 de setimbre de 2016.

35 Documentos a emitir para implementar la Declaración Informativa de Precios de Transferencia Una resolución en la que se disponen seis artículos relacionados con: Art. 1. Planteamiento la declaración de PPTT. Art. 2. Definición de los obligados. Art. 3. Establecimiento de la periodicidad. Art. 4. El uso de medios electrónicos. Art. 5. Sanciones por incumplimiento. Art. 6. Vigencia ANEXO No. 1 Formato con numeración y descripción de las casillas ANEXO No. 2 Instrucciones de llenado de cada una de las casillas

36 Estructura de la Declaración Informativa (seis secciones) Sección A(casillas 1-6) B(casillas 7-14) C(casillas 15-19) D(casillas 21-23) E(Casillas 24-31) F(Casillas 32-39) Identificación Descripción Información General de las Operaciones Operaciones sobre bienes tangibles Operaciones derivadas del uso de intangibles Operaciones financieras Operaciones de prestación de servicios Casilla No > Firma del representante Legal Casilla No > Fecha

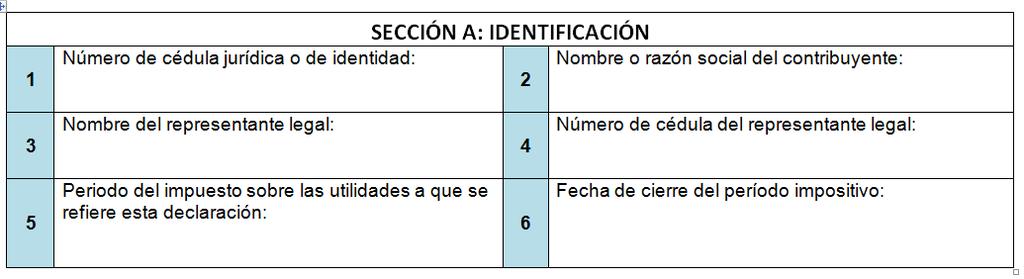

37 SECCION A (Identificación)

38 SECCION B (Información General sobre las Operaciones) DESPLEGAB LE DESPLEGAB LE DESPLEGAB LE DESPLEGAB LE DESPLEGAB LE

39 SECCION C (Operaciones sobre bienes tangibles) DESPLEGAB LE DESPLEGAB LE SECCION D (Operaciones derivadas de intangibles) DESPLEGAB LE DESPLEGAB LE

40 SECCION E (Operaciones sobre bienes tangibles) DESPLEGAB LE DESPLEGAB LE

41 SECCION F (Operaciones financieras) DESPLEGAB LE DESPLEGAB LE DESPLEGAB LE DESPLEGAB LE

42 El régimen sancionatorio Art- 83 CNPT, Incumplimiento en el suministro de información No presentar la declaración informativa en el plazo establecido, se sanciona con 2% sobre los ingresos brutos. Mínimo 10 salarios base, Máximo 100 salarios base. Por cada error, 1% del salario base por cada registro incorrecto.

43 Muchas Gracias

44 TABLA No. 2

45

46

47

48

49

50

51

52 Criterio de cálculo de la comisión

Características del Estudio de Precios de Transferencia

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

Actualidad y Perspectivas de los precios de transferencias. ANACAFE Mayo 2015

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

N H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA

N 37898-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos

N 37898-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos

Contenido del programa con enfoque nacional e internacional Exigencia académica Calidad de la plantilla docente Reconocimiento nacional del ITAM

Diplomado en Aspectos Prácticos en Tributación Internacional y Precios de Transferencia (Experiencia en México) Coordinador: Luis Carlos Ledesma Villar El ITAM, en virtud de su compromiso con el desarrollo

Diplomado en Aspectos Prácticos en Tributación Internacional y Precios de Transferencia (Experiencia en México) Coordinador: Luis Carlos Ledesma Villar El ITAM, en virtud de su compromiso con el desarrollo

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia.

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Intercambio de información: n: Experiencias recientes y América Latina

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

Nuevas Obligaciones en Materia de Precios de Transferencia AT de marzo de 2013

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

CLAUDIO SALCEDO GABRIELLI LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS

CLAUDIO SALCEDO GABRIELLI LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS CLAUDIO SALCEDO GABRIELLI 2005 LexisNexis Miraflores 383, piso

CLAUDIO SALCEDO GABRIELLI LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS CLAUDIO SALCEDO GABRIELLI 2005 LexisNexis Miraflores 383, piso

Aliado en conocimiento: MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA

MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA Agenda Contexto actual de los negocios globales. Nuevas estructuras globales. Definición de valor y activos. Operaciones

MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA Agenda Contexto actual de los negocios globales. Nuevas estructuras globales. Definición de valor y activos. Operaciones

PRECIOS DE TRANSFERENCIA

curso PRECIOS DE TRANSFERENCIA Estrategias Tributarias para Negocios Octubre - Diciembre 2013 PRECIOS DE TRANSFERENCIA [ 2 ] INTRODUCCIÓN :: La nueva normativa de precios de transferencia chilena contenida

curso PRECIOS DE TRANSFERENCIA Estrategias Tributarias para Negocios Octubre - Diciembre 2013 PRECIOS DE TRANSFERENCIA [ 2 ] INTRODUCCIÓN :: La nueva normativa de precios de transferencia chilena contenida

REGLAMENTO DE PRECIOS DE TRANSFERENCIA. Ámbito de aplicación y ajustes. Silvia Muñoz Salgado

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

ASPECTOS TRIBUTARIOS INTERNACIONALES DE LA PLANEACIÓN TRIBUTARIA DE SOCIEDADES. Español-Inglés (traducción simultánea)

") ASPECTOS TRIBUTARIOS INTERNACIONALES DE LA PLANEACIÓN TRIBUTARIA DE SOCIEDADES. Organizado conjuntamente por el ICDT y el IBFD. FECHA: 21, 22 y 23 de Abril de 2015. DESCRIPCIÓN DEL CURSO: IDIOMA: Este

ASPECTOS TRIBUTARIOS INTERNACIONALES DE LA PLANEACIÓN TRIBUTARIA DE SOCIEDADES. Organizado conjuntamente por el ICDT y el IBFD. FECHA: 21, 22 y 23 de Abril de 2015. DESCRIPCIÓN DEL CURSO: IDIOMA: Este

ESTRATEGIA FISCAL DEL GRUPO ACCIONA. Sección 3: Gobierno, estructura y organización

ESTRATEGIA FISCAL DEL GRUPO ACCIONA Índice Sección 1: Introducción 1.1. Objeto 1.2. Elaboración y aprobación 1.3. Audiencia 1.4. Ámbito de aplicación Sección 2: Estrategia fiscal 2.1. Visión general 2.2.

ESTRATEGIA FISCAL DEL GRUPO ACCIONA Índice Sección 1: Introducción 1.1. Objeto 1.2. Elaboración y aprobación 1.3. Audiencia 1.4. Ámbito de aplicación Sección 2: Estrategia fiscal 2.1. Visión general 2.2.

SILABO AUDITORÍA TRIBUTARIA

SILABO AUDITORÍA TRIBUTARIA 1. DATOS INFORMATIVOS 1.1. Asignatura : AUDITORÍA TRIBUTARIA 1.2. Código : 0302-03-513 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

SILABO AUDITORÍA TRIBUTARIA 1. DATOS INFORMATIVOS 1.1. Asignatura : AUDITORÍA TRIBUTARIA 1.2. Código : 0302-03-513 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala

Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala Enero 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Contenido Normativa

Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala Enero 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Contenido Normativa

BONOS ESTRUCTURADOS.

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

BONOS ESTRUCTURADOS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. Definición: Los Bonos

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

INSTRUCTIVO DE LLENADO FORMULARIO 118 DECLARACIÓN DE LA CONTRIBUCIÓN DESTINADA AL FINANCIAMIENTO DE LA ATENCIÓN INTEGRAL DEL CÁNCER Fecha de elaboración: Enero 2015 1 Tabla de Contenidos 1. Antecedentes...

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas

LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES CURSO. LEGISLACIÓN LABORAL Y CÁLCULO DE REMUNERACIONES. OBJETIVO. Al término del curso el participante demostrará las siguientes competencias adquiridas

Sistema de Garantía Interna de Calidad de los programas de doctorado de la UAM

Página 1 de 7 8.1.1. - E1-F1: Unidad responsable del Sistema de Garantía Interna de Calidad (SGIC) del programa de doctorado: identificación, normas de funcionamiento y participación de los grupos de interés

Página 1 de 7 8.1.1. - E1-F1: Unidad responsable del Sistema de Garantía Interna de Calidad (SGIC) del programa de doctorado: identificación, normas de funcionamiento y participación de los grupos de interés

FEDERALES. Avalado por:

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

EN IMPUESTOS FEDERALES Avalado por: Diplomado en Impuestos Federales Objetivo General Conocer las obligaciones de las personas físicas y morales; así como los cambios a la legislación de los impuestos

DECRETO SUPREMO N MINCETUR

DECRETO SUPREMO N 019-2010-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, conforme a la Ley N 27790, Ley de Organización y Funciones del Ministerio de Comercio Exterior y Turismo MINCETUR y

DECRETO SUPREMO N 019-2010-MINCETUR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: Que, conforme a la Ley N 27790, Ley de Organización y Funciones del Ministerio de Comercio Exterior y Turismo MINCETUR y

II SEMINARIO LATINOAMERICANO SOBRE GESTIÓN DE TESORERÍA Marzo 2011

II SEMINARIO LATINOAMERICANO SOBRE GESTIÓN DE TESORERÍA Marzo 2011 Presentación Procesamiento de pagos Procesamiento de pagos. Ejemplos Interoperabilidad Indicadores propuestos Centro Interamericano de

II SEMINARIO LATINOAMERICANO SOBRE GESTIÓN DE TESORERÍA Marzo 2011 Presentación Procesamiento de pagos Procesamiento de pagos. Ejemplos Interoperabilidad Indicadores propuestos Centro Interamericano de

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

Capítulo 14 Cooperación Bilateral. Artículo 139 Cooperación en Materia de Promoción del Comercio y la Inversión

Capítulo 14 Cooperación Bilateral Artículo 139 Cooperación en Materia de Promoción del Comercio y la Inversión 1. Las Partes cooperarán en la promoción de actividades de comercio e inversión de empresas

Capítulo 14 Cooperación Bilateral Artículo 139 Cooperación en Materia de Promoción del Comercio y la Inversión 1. Las Partes cooperarán en la promoción de actividades de comercio e inversión de empresas

AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015

AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 CONCEPTO IVA Sociedades y Renta No residentes IRPF-Impuesto Patrimonio Transmisiones

AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 CONCEPTO IVA Sociedades y Renta No residentes IRPF-Impuesto Patrimonio Transmisiones

Diez. Se modifica el artículo 217 que queda redactado de la siguiente forma:

Ávila, 13 de enero de 2015 Modificaciones introducidas en la Ley de Sociedades de Capital, por la Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del

Ávila, 13 de enero de 2015 Modificaciones introducidas en la Ley de Sociedades de Capital, por la Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del

La Aplicación de los Precios de Transferencia en Bolivia

La Aplicación de los Precios de Transferencia en Bolivia Los PT en Bolivia Las Empresas obligadas a cumplir con los Estudios de PT. El cumplimiento de la normativa legal. La AT que debe realizar las verificaciones

La Aplicación de los Precios de Transferencia en Bolivia Los PT en Bolivia Las Empresas obligadas a cumplir con los Estudios de PT. El cumplimiento de la normativa legal. La AT que debe realizar las verificaciones

Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco

Resultados Evaluación de la Publicación de Información Fundamental Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco METODOLOGÍA Qué se evalúa? Publicación de la

Resultados Evaluación de la Publicación de Información Fundamental Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco METODOLOGÍA Qué se evalúa? Publicación de la

REGULACIONES PARA EL TRASPASO DE BIENES EN FIDEICOMISO

Leyes, Decretos y Reglamentos Actualizado al: 27/11/2015 Regulaciones para el Traspaso de Bienes en Fideicomiso No. 037-11 REGULACIONES PARA EL TRASPASO DE BIENES EN FIDEICOMISO DIRECCIÓN GENERAL DE HACIENDA

Leyes, Decretos y Reglamentos Actualizado al: 27/11/2015 Regulaciones para el Traspaso de Bienes en Fideicomiso No. 037-11 REGULACIONES PARA EL TRASPASO DE BIENES EN FIDEICOMISO DIRECCIÓN GENERAL DE HACIENDA

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD Versión 31.10.2014 I. INTRODUCCIÓN La normativa vigente, legislación comunitaria MiFID (Directiva 2004/39/CE del Parlamento Europeo y de la Comisión

RESUMEN DE LA POLÍTICA DE CONFLICTOS DE INTERÉS GRUPO CIMD Versión 31.10.2014 I. INTRODUCCIÓN La normativa vigente, legislación comunitaria MiFID (Directiva 2004/39/CE del Parlamento Europeo y de la Comisión

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES.

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

ORDENANZA FISCAL DEL IMPUESTO SOBRE BIENES INMUEBLES DE CARACTERÍSTICAS ESPECIALES. (B.O.P de Guadalajara de 2 de noviembre de 2009) A tenor de las facultades normativas otorgadas por los artículos 133.2

La administración contable tributaria de las empresas. Miguel Vicencio T.

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

La administración contable tributaria de las empresas Miguel Vicencio T. 1 TRIBUTACION Y PRACTICAS CONTABLES ADECUADAS Código Tributario Artículo 16, de las normas contables.. En los casos en que la Ley

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3884 Impuesto a las Ganancias. Régimen de retención para determinadas ganancias. Resolución General N 830, sus modificatorias y

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3884 Impuesto a las Ganancias. Régimen de retención para determinadas ganancias. Resolución General N 830, sus modificatorias y

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 3.- ESTUDIO TÉCNICO DEL PROYECTO José Luis Esparza A. 1.- ASPECTOS TÉCNICOS DE UN PROYECTO Proveen información para obtener el monto de las inversiones y de los

Análisis y evaluación de proyectos UNIDAD 3.- ESTUDIO TÉCNICO DEL PROYECTO José Luis Esparza A. 1.- ASPECTOS TÉCNICOS DE UN PROYECTO Proveen información para obtener el monto de las inversiones y de los

Conferencia de Precios de Transferencia

www.pwc.com/co Conferencia de Precios de Transferencia Marzo 2014 Agenda Qué son los Precios de Transferencia y por qué son importantes? Declaración Informativa Documentación Comprobatoria o Estudio de

www.pwc.com/co Conferencia de Precios de Transferencia Marzo 2014 Agenda Qué son los Precios de Transferencia y por qué son importantes? Declaración Informativa Documentación Comprobatoria o Estudio de

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS.

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS. María Teresa Garza Lozano. 12- mayo-2011 Fundamento Constitucional y sus implicaciones fiscales. Artículo 123,

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS. María Teresa Garza Lozano. 12- mayo-2011 Fundamento Constitucional y sus implicaciones fiscales. Artículo 123,

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014)

") Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

Crónica normativa de banca y del mercado de valores (2.º semestre de 2014) Banca y mercado de valores En la crónica de este número de AIS se incluyen además un apartado sobre el ICO y la Fundación ICO

Establecen alícuotas de la contribución denominada Aporte por Regulación para empresas y entidades de los subsectores electricidad e hidrocarburos

Establecen alícuotas de la contribución denominada Aporte por Regulación para empresas y entidades de los subsectores electricidad e hidrocarburos DECRETO SUPREMO Nº 004-2002-PCM EL PRESIDENTE DE LA REPÚBLICA

Establecen alícuotas de la contribución denominada Aporte por Regulación para empresas y entidades de los subsectores electricidad e hidrocarburos DECRETO SUPREMO Nº 004-2002-PCM EL PRESIDENTE DE LA REPÚBLICA

ORDENANZA FISCAL NUM:

AYUNTAMIENTO DE MORELLA Provincia de Castellón ORDENANZA FISCAL NUM: ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE LAS

AYUNTAMIENTO DE MORELLA Provincia de Castellón ORDENANZA FISCAL NUM: ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL A FAVOR DE LAS

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 208-1PO1-15 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que adiciona los artículos 83 y 84 del Código Fiscal de la Federación. 2.

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

Secretaría de Emprendedores y de la Pequeña y Mediana Empresa MICRO, PEQUEÑAS Y MEDIANAS EMPRESAS Resolución 39/2016 Modificación. Resolución N 24/2001. Bs. As., 01/06/2016 VISTO el Expediente N S01:0052928/2016

LINEAMIENTOS DE EVALUACIÓN PARA FORMAR PARTE DE LA VITRINA DE MICROFRANQUICIAS

LINEAMIENTOS DE EVALUACIÓN PARA FORMAR PARTE DE LA VITRINA DE MICROFRANQUICIAS En términos de los artículos 2 fracción VII; 142 y 142 bis de la Ley de la Propiedad Industrial así como del numeral 4 fracción

LINEAMIENTOS DE EVALUACIÓN PARA FORMAR PARTE DE LA VITRINA DE MICROFRANQUICIAS En términos de los artículos 2 fracción VII; 142 y 142 bis de la Ley de la Propiedad Industrial así como del numeral 4 fracción

PRECIOS DE TRANSFERENCIA CENTROAMÉRICA Y PANAMÁ. Our Compromise Exced client expectations. An independent member of Auditaxes International

PRECIOS DE TRANSFERENCIA CENTROAMÉRICA Y PANAMÁ An independent member of Auditaxes Our Compromise Exced client expectations Contenido 1. Los métodos basados en la transacción son (Tradicionales): 3 2.

PRECIOS DE TRANSFERENCIA CENTROAMÉRICA Y PANAMÁ An independent member of Auditaxes Our Compromise Exced client expectations Contenido 1. Los métodos basados en la transacción son (Tradicionales): 3 2.

CONSULTAS PROYECTO CSP 10 / Revisión de precios: vigencia normativa.

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

CONSULTAS PROYECTO CSP 10 / 2015 Revisión de precios: vigencia normativa. CUESTIÓN PLANTEADA: Nos gustaría saber si en el artículo 89 del TRLCSP está consolidada la modificación que establece que "la revisión

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

Subdirección de Gestión de Asistencia al Cliente. SERVICIO EN LÍNEA DE NUMERACIÓN DE FACTURACIÓN 01/02/2016 QUE FÁCIL OBTENER AUTORIZACIÓN DE NUMERACIÓN DE FACTURACIÓN NUMERACIÓN DE FACTURACIÓN Ingreso

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

GUIA PARA LA PREPARACION Y EVALUACION DE PROYECTOS DE INVERSION 1. ANTECEDENTES DEL PROYECTO Políticas, planes de desarrollo y estrategias de la empresa Desarrollo histórico del proyecto u otros afines

CONVOCATORIA PROGRAMA JALISCIENSE DE FOMENTO A LA PROPIEDAD INTELECTUAL PROPIN

CONVOCATORIA PROGRAMA JALISCIENSE DE FOMENTO A LA PROPIEDAD INTELECTUAL PROPIN-2015-2 El Gobierno del Estado de Jalisco por Conducto de la Secretaría de Innovación, Ciencia y Tecnología del Poder Ejecutivo

CONVOCATORIA PROGRAMA JALISCIENSE DE FOMENTO A LA PROPIEDAD INTELECTUAL PROPIN-2015-2 El Gobierno del Estado de Jalisco por Conducto de la Secretaría de Innovación, Ciencia y Tecnología del Poder Ejecutivo

PROCEDIMIENTO DE IDENTIFICACIÓN Y SEGUIMIENTO DE REQUISITOS LEGALES Y NORMATIVOS CORTEACEROS S.A TABLA DE CONTENIDO

CÓDIGO PROCEDIMIENTO DE IDENTIFICACIÓN Y SEGUIMIENTO DE REQUISITOS LEGALES Y NORMATIVOS CORTEACEROS S.A FECHA: VERSIÓN: 01 TABLA DE CONTENIDO 1. OBJETIVO 2. ALCANCE 3. RESPONSABILIDADES 4. NORMAS Y DOCUMENTOS

CÓDIGO PROCEDIMIENTO DE IDENTIFICACIÓN Y SEGUIMIENTO DE REQUISITOS LEGALES Y NORMATIVOS CORTEACEROS S.A FECHA: VERSIÓN: 01 TABLA DE CONTENIDO 1. OBJETIVO 2. ALCANCE 3. RESPONSABILIDADES 4. NORMAS Y DOCUMENTOS

PROCESO DE ASUNCIÓN DE RESPONSABILIDADES POR PARTE DEL EQUIPO DE DIRECCIÓN

Facultad de Ciencias 1 de 5 POR PARTE DEL EQUIPO DE DIRECCIÓN CONTENIDO: 1. OBJETO 2. ALCANCE 3. RESPONSABILIDADES 4. DESARROLLO 4.1. Política de Calidad y Medio Ambiente. 4.2. Enfoque al Cliente. 4.3.

Facultad de Ciencias 1 de 5 POR PARTE DEL EQUIPO DE DIRECCIÓN CONTENIDO: 1. OBJETO 2. ALCANCE 3. RESPONSABILIDADES 4. DESARROLLO 4.1. Política de Calidad y Medio Ambiente. 4.2. Enfoque al Cliente. 4.3.

Terminal ó. OPTATIVA Práctica Optativa

PROGRAMA DE UNIDAD DE APRENDIZAJE POR COMPETENCIAS I IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE ORGANISMO ACADÉMICO: F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: Contador Público FECHA DE APROBACIÓN POR

PROGRAMA DE UNIDAD DE APRENDIZAJE POR COMPETENCIAS I IDENTIFICACIÓN DE LA UNIDAD DE APRENDIZAJE ORGANISMO ACADÉMICO: F.C.A e I., IPRES e IPRO PROGRAMA EDUCATIVO: Contador Público FECHA DE APROBACIÓN POR

Norma Técnica de Administración por Procesos y Prestación de Servicios. Registro Oficial Nro. 739

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

Norma Técnica de Administración por Procesos y Prestación de Servicios Registro Oficial Nro. 739 Contenidos! Capítulo 1 Capítulo 2 Capítulo 3 Capítulo 4 Generalidades De la Prestación de Servicios Establecimiento

CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

tafu! A LA MESA DEL CONGRESO DE LOS DIPUTADOS

CONGRESO DE LOS DIPUTADOS REGISTRO GENERAL DE ENTRADA tafu! F echa : 12/11/2014-18:46:29 Í,e.,sr-v2 A LA MESA DEL CONGRESO DE LOS DIPUTADOS En nombre del, me dirijo a esta Mesa para, al amparo de lo establecido

CONGRESO DE LOS DIPUTADOS REGISTRO GENERAL DE ENTRADA tafu! F echa : 12/11/2014-18:46:29 Í,e.,sr-v2 A LA MESA DEL CONGRESO DE LOS DIPUTADOS En nombre del, me dirijo a esta Mesa para, al amparo de lo establecido

ORDENANZA FISCAL REGULADORA DE LA TASA POR EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E

ORDENANZA FISCAL NÚM. 2.19 EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E I. Hecho Imponible... 2 II. Sujeto Pasivo... 3 III. Responsables... 3 IV. Devengo... 4 V. Base Imponible y Cuota Tributaria...

ORDENANZA FISCAL NÚM. 2.19 EXPEDICIÓN DE DOCUMENTOS ADMINISTRATIVOS Í N D I C E I. Hecho Imponible... 2 II. Sujeto Pasivo... 3 III. Responsables... 3 IV. Devengo... 4 V. Base Imponible y Cuota Tributaria...

LEY No SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL

LEY No.126-02 SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL Para lograr la correcta implementación de la Infraestructura de Clave Pública de la República Dominicana

LEY No.126-02 SOBRE COMERCIO ELECTRONICO, DOCUMENTOS Y FIRMAS DIGITALES AGENDA REGULATORIA DEL INDOTEL Para lograr la correcta implementación de la Infraestructura de Clave Pública de la República Dominicana

Antecedentes y Toma de Conocimiento de las nuevas obligaciones de Información. Etapas del Proyecto. Análisis de impactos en procesos y sistemas

PROYECTO DE IMPLEMENTACION NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Abril 2010 Contenido Antecedentes y Toma de Conocimiento de las nuevas obligaciones de Información Coordinador Responsable

PROYECTO DE IMPLEMENTACION NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) Abril 2010 Contenido Antecedentes y Toma de Conocimiento de las nuevas obligaciones de Información Coordinador Responsable

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

MANUAL DE OPERACIÓN DE LA NORMATECA INTERNA DE LA SECRETARÍA DE DESARROLLO ECONÓMICO 1 ÍNDICE I. Presentación II. III. IV. Fundamentación Jurídica Objetivo Glosario V. Tipos de documentos a Integrar VI.

Contratación y Mercado: Los Repos se contratan con entidades financieras.

REPOS Y PAGARÉS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. REPOS. Definición: Los Repos

REPOS Y PAGARÉS. Este documento refleja la información necesaria para poder formular un juicio fundado sobre su inversión. Esta información podrá ser modificada en el futuro. REPOS. Definición: Los Repos

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Acuerdos Anticipados de Precios de Transferencia Título(APAs) Agosto 2014 ACFPT/AGGC

Agosto 2014 ACFPT/AGGC") Acuerdos Anticipados de Precios de Transferencia Título(APAs) Agosto 2014 ACFPT/AGGC Índice APAs, BAPAs y MAPs Página 1. Definición..... 2 2. Marco Normativo... 3 3. Tipos de APA.4 4. Vigencia... 5 5.

Acuerdos Anticipados de Precios de Transferencia Título(APAs) Agosto 2014 ACFPT/AGGC Índice APAs, BAPAs y MAPs Página 1. Definición..... 2 2. Marco Normativo... 3 3. Tipos de APA.4 4. Vigencia... 5 5.

El Sexto Método en la Legislación Uruguaya de Precios de Transferencia. Dr. Marcelo Casciotti Vignolo

El Sexto Método en la Legislación Uruguaya de Precios de Transferencia Dr. Marcelo Casciotti Vignolo Importancia del Sexto Método en Commodites: principal fuente de actividad económica LATAM. Problemas:

El Sexto Método en la Legislación Uruguaya de Precios de Transferencia Dr. Marcelo Casciotti Vignolo Importancia del Sexto Método en Commodites: principal fuente de actividad económica LATAM. Problemas:

para Personas Morales

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

SUSPENSIÓN DE ACTIVIDADES para Personas Morales Como parte de la Quinta Resolución de Modificaciones a la RMF para 2014 se adiciono la Regla I.2.5.26 la cual establece la facilidad para que las Personas

GVA Consultoría y Capacitación. Auditoría. L.C. Eduardo M. Enríquez G. Agosto 2011

GVA Consultoría y Capacitación Auditoría L.C. Eduardo M. Enríquez G. Agosto 2011 Eduardo.enriquez@gvamundial.com.mx 1 CONCEPTO UNIVERSAL DE AUDITORÍA REVISIÓN QUE LLEVA A CABO UN ESPECIALISTA EN DETERMINADA

GVA Consultoría y Capacitación Auditoría L.C. Eduardo M. Enríquez G. Agosto 2011 Eduardo.enriquez@gvamundial.com.mx 1 CONCEPTO UNIVERSAL DE AUDITORÍA REVISIÓN QUE LLEVA A CABO UN ESPECIALISTA EN DETERMINADA

MÁSTER EN DERECHO DE LA EMPRESA. ASESORÍA MERCANTIL, LABORAL Y FISCAL

SEMANA 16: DEL 6 AL 10 DE FEBRERO DE 2017 Materia 2.1. 43174. inmaterial (1) Materia 2.2. 43175. compraventa (1) Materia 2.4. 43177. Mercado financiero, banca y seguros (1) LUNES 6 MARTES 7 MIÉRCOLES 8

SEMANA 16: DEL 6 AL 10 DE FEBRERO DE 2017 Materia 2.1. 43174. inmaterial (1) Materia 2.2. 43175. compraventa (1) Materia 2.4. 43177. Mercado financiero, banca y seguros (1) LUNES 6 MARTES 7 MIÉRCOLES 8

Plan BEPS de la OCDE Panel 3 Resolución de controversias fiscales en materia de PT

Plan BEPS de la OCDE Panel 3 Resolución de controversias fiscales en materia de PT Fred Barrett, Gabriel Macías, Fernando Lorenzo e Iván Díaz-Barreiro www.pwc.com Gastos a prorrata pagados a partes relacionadas

Plan BEPS de la OCDE Panel 3 Resolución de controversias fiscales en materia de PT Fred Barrett, Gabriel Macías, Fernando Lorenzo e Iván Díaz-Barreiro www.pwc.com Gastos a prorrata pagados a partes relacionadas

MANUAL DEL SGC CAPÍTULO 3: Estructura del Centro para el desarrollo del Sistema de Garantía de la Calidad

INDICE 3.1. OBJETO 3.2. ÁMBITO DE APLICACIÓN 3.3. DOCUMENTACIÓN DE REFERENCIA 3.4. DESARROLLO 3.4.1. Equipo de Dirección 3.4.2. Coordinador de 3.4.3. Comisión de Garantía de la del Centro 3.4.4. Grupos

INDICE 3.1. OBJETO 3.2. ÁMBITO DE APLICACIÓN 3.3. DOCUMENTACIÓN DE REFERENCIA 3.4. DESARROLLO 3.4.1. Equipo de Dirección 3.4.2. Coordinador de 3.4.3. Comisión de Garantía de la del Centro 3.4.4. Grupos

RESOLUCIÓN NÚMERO 6790

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

RESOLUCIÓN NÚMERO 6790 ( JUNIO 16 DE 2011 ) Por medio de la cual se establecen los procedimientos para la presentación de las Declaraciones Informativas Individual y Consolidada Precios de Transferencia

IMPUESTO DE SOCIEDADES II

IMPUESTO DE SOCIEDADES II JUAN MANUEL MORAL OBJETIVOS Conocimiento de la normativa reguladora del Impuesto sobre Sociedades. Aprendizaje de los hitos significativos en la liquidación del impuesto. Identificación

IMPUESTO DE SOCIEDADES II JUAN MANUEL MORAL OBJETIVOS Conocimiento de la normativa reguladora del Impuesto sobre Sociedades. Aprendizaje de los hitos significativos en la liquidación del impuesto. Identificación

Capítulo I Disposiciones generales

Acuerdo Cobay 01/2016 por el que se designa a la Unidad de Transparencia y se regula el Comité de Transparencia del Colegio de Bachilleres del Estado de Yucatán La Junta de Gobierno del Colegio de Bachilleres

Acuerdo Cobay 01/2016 por el que se designa a la Unidad de Transparencia y se regula el Comité de Transparencia del Colegio de Bachilleres del Estado de Yucatán La Junta de Gobierno del Colegio de Bachilleres

Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas

El papel de las empresas en un entorno cambiante Los sistemas tributarios de los países desarrollados son cada vez más complejos. Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas Las Administraciones

El papel de las empresas en un entorno cambiante Los sistemas tributarios de los países desarrollados son cada vez más complejos. Relación A.E.A.T- Grandes Empresas: el Foro de Grandes Empresas Las Administraciones

COMISION NACIONAL DE VALORES

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

COMISION NACIONAL DE VALORES Dr. Mariano Rentería Anchorena Oficial de Cumplimiento y Enlace ante la UIF A/C Gerencia de Prevención del Lavado de Dinero IV Jornada de Prevención de Lavado de Activos Consejo

Retos de la tributación internacional en Centroamérica. Dr. Adrián Torrealba Navas

Retos de la tributación internacional en Centroamérica Dr. Adrián Torrealba Navas Panorama de la situación actual Retos generales Una carga tributaria insuficiente La recaudación financiada mayoritariamente

Retos de la tributación internacional en Centroamérica Dr. Adrián Torrealba Navas Panorama de la situación actual Retos generales Una carga tributaria insuficiente La recaudación financiada mayoritariamente

Procedimiento para elaborar Declaración de ISLR

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

Precios de Transferencia, Paraísos Fiscales y Pagos al Exterior

www.pwc.com Precios de Transferencia, Paraísos Fiscales y Pagos al Exterior Abril 22, 2015 Obligaciones Formales de Precios de Transferencia 2 Quiénes están sometidos a Precios de Transferencia? Los que

www.pwc.com Precios de Transferencia, Paraísos Fiscales y Pagos al Exterior Abril 22, 2015 Obligaciones Formales de Precios de Transferencia 2 Quiénes están sometidos a Precios de Transferencia? Los que

Corporación para el Desarrollo Sostenible del Sur de la Amazonia. Código: Formato: F-GDO-006 Versión: Elaboró: ORLANDO DIAZ AGUIRRE

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

INFORME ANUAL DE EVALUACION DEL SISTEMA DE CONTROL INTERNO Elaboró: ORLANDO DIAZ AGUIRRE Con el apoyo de: JORGE LOPEZ VILLOTA, Revisó: JOSE IGNACIO MUÑOZ C. Vo. Bo.: Contador Contratista Área Control Interno

CAPITULO I. CONSIDERACIONES GENERALES

PROCEDIMIENTO DE CATEGORIZACIÓN, RECATEGORIZACIÓN O CONFIRMACIÓN DE CONTRIBUYENTES PRICO, GRACO Y RESTO RESOLUCION NORMATIVA DE DIRECTORIO N 10.0006.10 VISTOS Y CONSIDERANDO: La Paz, Abril 22 de 2010 Que

PROCEDIMIENTO DE CATEGORIZACIÓN, RECATEGORIZACIÓN O CONFIRMACIÓN DE CONTRIBUYENTES PRICO, GRACO Y RESTO RESOLUCION NORMATIVA DE DIRECTORIO N 10.0006.10 VISTOS Y CONSIDERANDO: La Paz, Abril 22 de 2010 Que

Éxito Empresarial. Cambios en OHSAS 18001

C E G E S T I - S u a l i a d o p a r a e l é x i t o Éxito Empresarial Cambios en OHSAS 18001 Andrea Rodríguez Consultora CEGESTI OHSAS 18001 nace por la necesidad que tenían muchas empresas del sector

C E G E S T I - S u a l i a d o p a r a e l é x i t o Éxito Empresarial Cambios en OHSAS 18001 Andrea Rodríguez Consultora CEGESTI OHSAS 18001 nace por la necesidad que tenían muchas empresas del sector

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

CMR, S.A.B. de C.V. reporta resultados del primer trimestree de 2014 En los primeros tres mesess del año las ventas netas aumentaron 11.5% El EBITDA creció 13.2% respecto al primer trimestre del año anterior

UNIDAD II IMPUESTO GENERAL A LAS VENTAS

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

TRB Diplomado en Tributación UNIDAD II IMPUESTO GENERAL A LAS VENTAS Víctor Valdez Ramírez 1 El IVA en el Perú: El Impuesto General a las Ventas El IGV es un impuesto plurifásico y de tasa única; estructurado

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

Boletín Jurídico Enero 2016

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

SSCE0109 Información Juvenil. Cualificaciones Profesionales y Certificados de Profesionalidad

SSCE0109 Información Juvenil Cualificaciones Profesionales y Certificados de Profesionalidad Ficha Técnica Categoría Servicios Socioculturales y a la Comunidad Referencia Precio Horas 15634-1302 127.95

SSCE0109 Información Juvenil Cualificaciones Profesionales y Certificados de Profesionalidad Ficha Técnica Categoría Servicios Socioculturales y a la Comunidad Referencia Precio Horas 15634-1302 127.95

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA Autores Fernando Escura Serés Ana Moral Esteban Ana Escura Sancho Laura Cester Villar Bufete Escura, S.L.P. C/ Londres, 43 08029 Barcelona T. 934 940 131 F. 933 217 489 Email:

PRECIOS DE TRANSFERENCIA Autores Fernando Escura Serés Ana Moral Esteban Ana Escura Sancho Laura Cester Villar Bufete Escura, S.L.P. C/ Londres, 43 08029 Barcelona T. 934 940 131 F. 933 217 489 Email:

QUÉ HACEN LOS COMPRADORES HOY?

QUÉ HACEN LOS COMPRADORES HOY? El comprador de cuenta clave, quiere vendedores que se interesen en sus empresas, entiendan su misión, políticas, problemas y necesidades. Los compradores claves desean Comprarle

QUÉ HACEN LOS COMPRADORES HOY? El comprador de cuenta clave, quiere vendedores que se interesen en sus empresas, entiendan su misión, políticas, problemas y necesidades. Los compradores claves desean Comprarle

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDICAS ESPECIALIZACIÓN EN DERECHO COMERCIAL

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDICAS ESPECIALIZACIÓN EN DERECHO COMERCIAL I. OBJETIVOS El programa pretende lograr que los estudiantes adquieran una visión completa de los distintos

PONTIFICIA UNIVERSIDAD JAVERIANA FACULTAD DE CIENCIAS JURÍDICAS ESPECIALIZACIÓN EN DERECHO COMERCIAL I. OBJETIVOS El programa pretende lograr que los estudiantes adquieran una visión completa de los distintos

COLEGIO OFICIAL DE PODÓLOGOS DE EXTREMADURA

1094 COLEGIO OFICIAL DE PODÓLOGOS DE EXTREMADURA ACUERDO de 20 de noviembre de 2016 sobre modificación de ficheros de datos de carácter personal de titularidad pública. (2016AC0011) El artículo 20 de la

1094 COLEGIO OFICIAL DE PODÓLOGOS DE EXTREMADURA ACUERDO de 20 de noviembre de 2016 sobre modificación de ficheros de datos de carácter personal de titularidad pública. (2016AC0011) El artículo 20 de la

GUÍA PARA LA PREPARACIÓN DE PRESUPUESTO DE INGRESOS Y GASTOS

GUÍA PARA LA PREPARACIÓN DE PRESUPUESTO DE INGRESOS Y GASTOS La Ley Núm. 255 de 28 de octubre de 2002 conocida como Ley de Sociedades Cooperativas de Ahorro y Crédito, en su Artículo 5.10, Inciso (a-8)

GUÍA PARA LA PREPARACIÓN DE PRESUPUESTO DE INGRESOS Y GASTOS La Ley Núm. 255 de 28 de octubre de 2002 conocida como Ley de Sociedades Cooperativas de Ahorro y Crédito, en su Artículo 5.10, Inciso (a-8)

NTE INEN-ISO/IEC Segunda edición

Quito Ecuador NORMA TÉCNICA ECUATORIANA NTE INEN-ISO/IEC 27001 Segunda edición TECNOLOGÍAS DE LA INFORMACIÓN TÉCNICAS DE SEGURIDAD SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN REQUISITOS. (ISOIEC

Quito Ecuador NORMA TÉCNICA ECUATORIANA NTE INEN-ISO/IEC 27001 Segunda edición TECNOLOGÍAS DE LA INFORMACIÓN TÉCNICAS DE SEGURIDAD SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN REQUISITOS. (ISOIEC

(BOE núm. 134, de 5 de junio de 2003)

") Real Decreto 605/2003, de 23 de mayo, por el que se establecen medidas para el tratamiento homogéneo de la información sobre las listas de espera en el Sistema Nacional de Salud. Última actualización:

Real Decreto 605/2003, de 23 de mayo, por el que se establecen medidas para el tratamiento homogéneo de la información sobre las listas de espera en el Sistema Nacional de Salud. Última actualización: