Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala

|

|

|

- Monica Blanco Olivera

- hace 7 años

- Vistas:

Transcripción

1 Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala Enero 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos.

2 Contenido Normativa Partes relacionadas Transacciones Comparabilidad Métodos Anexo

3 Normativa Artículos 54 al 67 del Dto Artículos 37 al 66 del AG Directrices de la OCDE aplicables en materia de precios de transferencia

4 Directrices de la OCDE 2010 Capítulo I: Principio de Libre Competencia Metodología para la determinación de Pr. Tr. Análisis de comparabilidad Intangibles servicios/intragrupo /CSA / Reestructuración de negocios Decreto Artículo 54: Principio de Libre Competencia Artículo 55: facultades de SAT para comprobar operaciones Artículo 58: Análisis de operaciones comparables Artículos 59 y 60: Métodos

5

6 Mercado competitivo a d g 1 4 b e h 2 5 c f i 3 6 Transacciones entre independientes a d g 1 4 b e h 2 c f i 3 5 Transacciones entre relacionadas

7 Las operaciones comerciales que se dan entre empresas independientes, son determinadas por las fuerzas del mercado: Oferta y Demanda. Sin embargo, ese principio tiende a no cumplirse, con las transacciones que se desarrollan entre empresas vinculadas.

8 Se considera que existe relación entre empresas, cuando una de ellas participa directa o indirectamente en la dirección, el control o el capital de la otra empresa.

9 Casos en que se consideran partes relacionadas: 1. Cuando una de ellas dirija o controle la otra, o posea, directa o indirectamente, al menos el 25% de su capital social o de sus derechos de voto, ya sea en la entidad nacional o en la extranjero. Artículo 56 A. 1. Vinculación indirecta > 25% Empresa A Empresa B Empresa C Vinculación directa 100% Vinculación directa > 25%

10 2. Cuando cinco o menos personas dirijan o controlen ambas partes relacionadas, o posean en su conjunto, directa o indirectamente, al menos el veinticinco por ciento (25%) de participación en el capital social o los derechos de voto de ambas personas. Artículo 56 A. 2. Empresa A Guatemala Empresa B Extranjero DIRECTORIO Carlos Pineda Sandro Ajú Renzo Castro Luisa Soto DIRECTORIO Carlos Pineda Sandro Ajú Renzo Castro Abel Luna Vinculadas

11 3. Cuando se trate de personas jurídicas, ya sea la residente en Guatemala o la extranjera, que pertenezcan a un mismo grupo empresarial. Artículo 56. A.3. Sociedad A Extranjera Sociedad B Grupo empresarial Sociedad C Sociedad D Guatemalteca

12 Cuando dos sociedades formen parte cada una de ellas de un grupo empresarial respecto de una tercera sociedad de acuerdo con lo dispuesto en este numeral, todas estas sociedades integran un grupo empresarial. Grupo empresarial A Grupo empresarial B

13 También se considera que una persona natural posee una participación en el capital social o derechos de voto cuando la titularidad de la participación o de acciones, directa o indirectamente, corresponde al cónyuge o persona unida por relación de parentesco, por consanguinidad hasta el cuarto grado o por afinidad hasta el segundo grado. Artículo 56. A. penúltimo párrafo.

14 También se consideran partes relacionadas: Una persona residente en Guatemala y un distribuidor o agente exclusivo de la misma residente en el extranjero.

15 También se consideran partes relacionadas: Un distribuidor o agente exclusivo residente en Guatemala de una entidad residente en el exterior y esta última.

16 También se consideran partes relacionadas: 1. Una persona residente en Guatemala y sus establecimientos permanentes en el extranjero. 2. Un establecimiento permanente situado en Guatemala y su casa matriz residente en el exterior, otro establecimiento permanente de la misma o una persona con ella relacionada. Artículo 56. B.

17 Declaración sobre la existencia de empresas vinculadas en formulario SAT-1411; Riesgo de la comisión de perjurio

18 Transacciones ISR para empresas que desarrollan actividades lucrativas 25% Beneficio (-) ISR Utilidad neta Ingresos 250 Gastos 150 Beneficio 100 ISR 25% 25.00

19 Operaciones normales sin elusión o evasión Ingresos en alta tributación Gastos en baja tributación Ingresos 150 Gastos 140 Gastos Ingresos 250 Beneficio 10 ISR 25% 2.50 Beneficio 100 ISR 11.5 Neto 88.5 Beneficio 90 ISR 10% 9

20 Ámbito objetivo de aplicación de las Normas de Valoración Alcanza a cualquier operación que se realice entre partes relacionadas y tenga efectos en la determinación de la base imponible del período en el que se realiza la operación y en los siguientes períodos. EMPRESA A GUATEMALA EMPRESA B EXTRANJERA Art. 57 Decreto No

21 Transacciones Importaciones Exportaciones Regalías Préstamos Servicios Administrativos Venta de activos Venta de pasivos (cartera) Intangibles Otros Artículo 57 LAT

22 Análisis de operaciones comparables Se procederá de la manera siguiente: Se comparan las condiciones de las operaciones entre personas relacionadas con otras operaciones comparables realizadas entre partes independientes. Procedimiento para la identificación de potenciales comparables. Deben determinar sus ingresos, costos y deducciones, considerando para estas operaciones los precios de contraprestaciones que se hubieran utilizado con partes independientes en operaciones comparables y en circunstancias igualmente comparables. Art. 58 numeral 1 Dto Art. 39 Ac. Guber

23 Dos o más operaciones son comparables cuando no existan entre ellas diferencias económicas significativas que afecten al precio del bien o servicio o al margen de la utilidad de la operación o, cuando existiendo dichas diferencias, puedan eliminarse mediante ajustes razonables. Las diferencias que pueden ser: De un precio CIF a un precio FOB De un plazo para pagar a un proveedor de 30 días a 60 días o más Ajustes razonables: aquellos que eliminan las distorsiones, siempre que puedan sustentarse en la documentación. Art. 58 numeral 2 Dto Art. 40 Ac. Guber

24 Para realizar el análisis de comparabilidad se estudian cinco factores determinantes: Art. 58 numeral 3

25 Para la determinación del valor de las operaciones potencialmente comparables considerar: 1. Valoración del entorno del grupo económico (desarrollo de su actividad). 2. Valoración de información financiera, productos, riesgos, activos. 3. Identificación, disponibilidad, fiabilidad y análisis de precios de operaciones comparables. 4. Selección del método que mejor se ajuste al caso. 5. La realización de un análisis de la comparabilidad de las operaciones (matriz de comparabilidad de aceptación y de rechazo). 6. Realizar los ajustes que sean pertinentes para lograr objetividad y confiabilidad en la comparación efectuada. Art. 39 Ac. Guber

26 Métodos de valoración en la legislación guatemalteca Métodos Tradicionales Métodos No Tradicionales Método de Valoración Método del precio comparable no controlado Método de partición de utilidades Método de valoración para importaciones y exportaciones de mercancías Método del costo adicionado Método de márgenes tradicionales Método del precio de reventa Art. 59* Y 60 Decreto

27 Para la selección del método más adecuado, el orden descrito en la ley debe ser observado siempre. La Administración Tributaria evaluará si el método aplicado por el contribuyente es el más adecuado de acuerdo con las características de la operación y la actividad económica desarrollada. Art. 59 Decreto Art. 48 y 50 Acuerdo Gubernativo

28 Método del precio comparable no controlado Consiste en valorar el precio del bien o servicio en una operación entre personas relacionadas al precio idéntico o características similares de una operación entre personas independientes en circunstancias comparables. Art a. Decreto

29 Comparabilidad Son estas manzanas comparables? VRS

30 Ejemplo de método del precio comparable no controlado; país de auditoria Guatemala Relacionada X Independiente A Beneficio $ 0 Costo: $ 10 Costo: $ 10 Beneficio $ 5 Precio de venta $ 10 Precio de venta $ 15 Beneficio $ 10 Relacionada z Precio de venta $ 20 Independiente B Precio de venta $ 20 Beneficio $ 5 PAIS X Determine el ajuste si se compraron 55,000 unidades, tomando en cuenta que se audita a la empresa X ubicada en Guatemala y la SAT considera que el precio de venta de referencia sería el de la empresa independiente A.

31 RANGO INTERCUARTIL C u a r t i l 2 5 RANGO INTERCUARTIL C u a r t i l VALOR MÍNIMO MEDIANA VALOR MÁXIMO Art. 47 RLAT

32 Particularidades del método del precio comparable no comparable El Método es oportuno: Al aplicar el método resulta difícil encontrar: 1. Suficientes operaciones 2. Que no sean vinculadas 3. Que sean similares 4. Que no haya diferencias I. Si se compra o se vende el mismo producto en circunstancias semejantes desde o por la empresa relacionada con la empresa independiente comparable II. Cuando una empresa independiente compra o vende un mismo producto que la empresa relacionada y en circunstancias similares III. Para algunos productos o transacciones financieras

33 Método del costo adicionado Consiste en incrementar el valor de adquisición o costo de producción de un bien o servicio en el margen habitual que obtenga el contribuyente en operaciones similares con personas o entidades independientes, en circunstancias comparables. Art b. Decreto

34 Método del costo adicionado o del costo incrementado Se considera margen habitual el porcentaje que represente la utilidad bruta respecto de los costos de venta. Margen sobre costos = Precio de venta Costos Costos Precio de libre competencia = (Costos) + [Margen sobre costos * Costos] Art b. Decreto

35 Método de costo adicionado Independiente B Guatemala Independiente A Costo Partes: $ 10 Costo Partes: $ 10 Relacionada z Independiente B Beneficio Beneficio Precio de venta $ 10.2 Precio de venta $ 12 Relacionada x Independiente c PAÍS X

36 (Utilidad bruta costo de venta) / costo de venta) * 100% ( ) / 10) * 100% (10 12) / 10) * 100% (0.23 / 10) * 100%= 2% (2 / 10) * 100% = 20% Diferencia 20 2 = 18% El ajuste por 10 unidades para la empresa Z x 10.2 las relacionadas operan con un 2%, mientras las independientes con un 20% diferencia del 18% por su participación del proceso fabril

37 Método del precio de reventa Consiste en sustraer del precio de venta de un bien o servicio el margen que aplica el propio revendedor en operaciones similares con personas o entidades independientes o, en su defecto, el margen que personas o entidades independientes aplican a operaciones comparables. Art c. Decreto Art. 49 Acuerdo Gubernativo

38 Se considera margen habitual el porcentaje que represente la utilidad bruta respecto de las ventas netas. Precio de Adquisición = Precio de venta Mg de utilidad bruta En donde: Margen de utilidad bruta = utilidad bruta ventas netas

39 Método del Precio de Reventa Resultados Distribuidor A Distribuidor Comparable Ingresos Netos Costo de Ventas Utilidad Bruta (Ventas netas - Costo) Margen Bruto: 21.05% 35.29% Precio de Adquisición: Precio de adquisición comparable para Distribuidor A = 950 * ( %) Precio de adquisición comparable = de plena competencia comprado a relacionadas

40 Particularidades del método de Reventa Al aplicar el método resulta difícil encontrar: Los márgenes de beneficio bruto se ven afectados por la eficiencia de la administración, que puede tener un impacto en la rentabilidad, pero no en el precio de los bienes y servicios. Consistencia contable importante para propósitos de comparabilidad. Cuando el distribuidor añade un valor sustancial, por ejemplo, por mayor procesamiento de mercancías antes de la reventa o de contribuir a la creación de asociados intangibles con el producto. El Método es oportuno: Operaciones de comercialización que no agregan valor significativo. 40

41 Método de partición de utilidades Consiste en asignar, a cada parte relacionada que realice de forma conjunta una o varias operaciones, la parte del resultado común derivado de dicha operación u operaciones. Art a. Decreto

42 Método de partición de utilidades Para la selección del criterio más adecuado se pueden considerar los activos, ventas, gastos, costos específicos y otras variables. Cuando sea posible asignar, de acuerdo con alguno de los métodos anteriores una utilidad mínima a cada parte en base a las funciones realizadas, el método de partición de utilidades se aplica sobre la base de la utilidad residual conjunta que resulte una vez efectuada la primera asignación. El contribuyente proporcionará la información y documentación para determinar la totalidad de la utilidad a repartir. Art a. Decreto Art. 51 Acuerdo Gubernativo

43 Método de Partición de Utilidades Venta producto X División de ganancias Empresa A Empresa B Empresa C Determinar la utilidad total de A + B + C y distribuir la misma (por ejemplo en función de Activos) Utilidad de A = Utilidad de B = Utilidad de C = Utilidad total x [Activos de A / (Activos A + B + C)] Utilidad total x [Activos de B / (Activos A + B + C)] Utilidad total x [Activos de C / (Activos A + B + C)] Nota: Si por ejemplo, el porcentaje de utilidad que utiliza la empresa A, es inferior al que debería de tener de acuerdo con este método, la Administración Tributaria lo ajustará.

44 Método del margen neto de la transacción Consiste en atribuir a las operaciones realizadas con una persona relacionada, el margen neto que el contribuyente o, en su defecto, terceros habrían obtenido en operaciones idénticas o similares realizadas entre partes independientes. Art b. Decreto No

45 Método del margen neto de la transacción Son indicadores que miden el retorno de las compañías Consideran las inversiones y los riesgos. El margen neto se calcula sobre: costos, ventas o la variable que Art b. Decreto resulta más adecuada para la operación. El contribuyente debe tener información específica y suficiente sobre los beneficios atribuibles a operaciones no vinculadas comparables. Art b. Decreto ; Art. 52 Acuerdo Gubernativo

46 Método del Margen Neto de la Transacción Venta producto X Empresa A Empresa V Transacción entre vinculadas Margen neto supuestamente viciado por la vinculación Margen Neto Transacción con parte independiente Empresa A Empresa C Margen neto comparable interno Transacción entre independientes Empresa B Empresa C Margen neto comparable externo Nota: Si por ejemplo, el margen neto que utiliza la empresa, está por debajo del margen neto para transacciones con o entre empresas independientes, se realizará un ajuste.

47 Indicadores más utilizados Indicador Margen de operación Retorno sobre costos Rendimiento sobre activos de operación Coeficiente Berry Fórmula Utilidad Operativa Ventas Netas Utilidad Operativa Costos + Gastos Operativos Utilidad Operativa Activos Operativos Utilidad Bruta Gastos Operativos

48 Método específico para valoración de importaciones y exportaciones Importaciones: El precio de las mercancías no podrá ser superior a su precio con base a los parámetros internacionales a la fecha de compra en el lugar de origen. Para las operaciones de importación entre partes relacionadas: El precio de las mercancías no puede ser superior a su precio en base a parámetros internacionales a la fecha de compara en el lugar de origen. Se entenderá por fecha de compra: último día del embarque de la mercancía o el día anterior si hay cotización, salvo prueba que la compra se cerró en otra fecha. Art. 60 Decreto Art. 53 Acuerdo Gubernativo

49 Método específico para valoración de importaciones y exportaciones Exportaciones: El precio se calculará de acuerdo a la investigación de precios internacionales, según la modalidad de contratación elegida a la fecha del último día de embarque, salvo prueba que la operación se cerró en otra fecha. Para exportación de bienes entre partes relacionadas se considera como valor de mercado: 1. Bienes con cotización conocida en mercado internacional, bolsa de valores o similares: el valor de la cotización (día del embarque) 2. Bienes agropecuarios, hidrocarburos, concentrados de minerales cuando el precio se fija tomando de referencia otro bien con cotización conocida en el extranjero: dicho precio (día de embarque) Art. 60 Decreto Art. 54 Acuerdo Gubernativo

50 Art. 60 Decreto Art. 54 Acuerdo Gubernativo Método específico para valoración de importaciones y exportaciones Exportaciones: Se tomará el valor o precio reflejado en el contrato, siempre que cumpla con el principio de libre competencia cuando pueda darse fe de su fecha mediante entrega en la Administración Tributaria. 1. El plazo para presentar el contrato ante la Administración tributaria es de tres (3) días hábiles a partir del día siguiente al de su firma. 2. Debe presentarse en original y copia legalizada por notario y cuando proceda, traducido al español.

51 Método específico para valoración de importaciones y exportaciones Tanto para exportaciones como para importaciones Los precios se expresan en quetzales al tipo de cambio que rija el día de la liquidación de las divisas en un banco del sistema; caso contrario el precio de la fecha del embarque o el contrato. Los precios internacionales podrán se ajustados al alza o a la baja considerando características y calidad del bien, la modalidad y términos de la operación así como otros factores que influyan en el precio. Art. 60 Decreto Art. 53 Acuerdo Gubernativo

52 Tratamiento específico aplicable a servicios entre partes relacionadas Los gastos en concepto de servicios (servicios de dirección, legales o contables, financieros, técnicos o cualesquiera otros) se deben valorar de acuerdo con los criterios de libre competencia. Cuando se trate de servicios prestados conjuntamente a varias personas relacionadas, siempre que sea posible la individualización del servicio recibido o la cuantificación de los elementos determinantes de su remuneración, se imputa en forma directa el cargo al destinatario. Cuando se quiera deducir el gasto que genere un servicio recibido en conjunto con otras personas relacionadas, se debe cumplir con las condiciones siguientes: a) Demostrar cuánto hubiera pagado una parte independiente por ese servicio, y b) Especificar los resultados obtenidos para el contribuyente derivado del servicio. Art. 62 Decreto Art. 56 Acuerdo Gubernativo

53 Recalificación de Operaciones 1. De acuerdo con la verdadera naturaleza, si la realidad económica difiere de la forma jurídica. Ejemplo: se hace uso de un contrato de préstamo, cuando en la realidad se están pagando regalías. De conformidad con el C. T. la SAT tiene la facultad de determinar la Obligación Tributaria. 2. Cuando los acuerdos relativos a una operación, valorados globalmente, difieren sustancialmente de los que hubieran adoptado personas independientes. Ejemplo: si se pactan intereses excesivos por un préstamo: 60%, pero entre personas independientes pactarían un 4%. Art. 61 Decreto

54 La Administración Tributaria podrá, únicamente para efectos tributarios, recalificar una operación cuya realidad económica difiera de su forma jurídica. Recalificación tributaria de las operaciones. Para tales propósitos, requerirá: 1. Información a los contribuyentes 2. Se manifiesten 3. Aporten argumentos 4. Elementos de convicción en que fundamenten su posición. Previo a hacer aplicación del procedimiento especial de determinación de la obligación tributaria que establece el Código Tributario. Art. 55 Acuerdo Gubernativo

55 Acuerdo de precios por anticipado (APA) Se refiere a un convenio en el cual la AT aprueba al contribuyente la metodología que utilizará para determinar los precios de transferencia para un período determinado.

56 Acuerdos de Precios por Anticipado 2 1. Los contribuyentes pueden solicitar a la SAT que determine la valoración de las operaciones entre personas relacionadas con carácter previo a la realización de éstas. Dicha solicitud se acompañará de una propuesta del contribuyente que se fundamente en el valor que habrían convenido partes independientes en operaciones similares. 2. La SAT tendrá la facultad para instruir y resolver este procedimiento. 3. La SAT puede aprobar la propuesta, denegarla o modificarla con la aceptación del contribuyente. Art. 63 Decreto

57 Acuerdos de Precios por Anticipado 3 4. Surte efectos respecto de las operaciones realizadas con posterioridad a la fecha en que se apruebe Tiene validez durante los períodos de liquidación que se concreten en el propio acuerdo, sin que pueda exceder de los cuatro (4) períodos siguientes al de la fecha en que se apruebe. Puede determinarse que sus efectos alcancen a las operaciones del período en curso. Art. 63 Decreto

58 Acuerdos de Precios por Anticipado 4 5. La propuesta puede entenderse desestimada una vez transcurrido el plazo de treinta (30) días a partir de la solicitud. sin perjuicio de la obligación de resolver el procedimiento de acuerdo con el numeral 3. La propuesta deberá referirse a la valoración de una o más operaciones individualmente consideradas Demostrando que cumple con el principio de libre competencia Art. 63 Decreto Art. 57 Acuerdo Gubernativo

59 Información y Documentación Los contribuyentes deben presentar junto con su declaración jurada anual del ISR: la información y el análisis suficiente para demostrar y justificar la correcta determinación de los precios los montos de las contraprestaciones o los márgenes de ganancia en sus operaciones con partes relacionadas Un ANEXO con la información que para el efecto dispondrá la SAT (Art. 64 RLILAT). Art. 65 LAT y 64 RLILAT

60 Información y Documentación 2 Aportar la documentación que le requiera la SAT dentro del plazo de 20 días desde la recepción del requerimiento Deben incluir la información que haya utilizado para determinar la valoración de las operaciones entre partes relacionadas y estará formada por: La relativa al contribuyente. La relativa al grupo empresarial al que pertenezca el contribuyente. Art. 65 LAT

61 Información y Documentación relativa al grupo empresarial Es exigible y comprende: 1. Descripción general de la estructura organizativa, jurídica y operativa del grupo, así como cualquier cambio relevante en la misma, incluyendo la identificación de las personas que, dentro del grupo, realicen operaciones que afecten a las del contribuyente. 2. Descripción general de la naturaleza e importe de las operaciones entre las empresas del grupo, en cuanto afecten a las operaciones en que intervenga el contribuyente. 3. Descripción general de las funciones y riesgos de las empresas del grupo, en cuanto queden afectadas por las operaciones realizadas por el contribuyente, incluyendo cualquier cambio respecto del período anterior. Art. 66 Decreto

62 Información y Documentación relativa al grupo empresarial 2 4. Una relación de la titularidad de las patentes, marcas, nombres comerciales y demás activos intangibles en cuanto afecten al contribuyente y a sus operaciones relacionadas, así como el detalle del importe de las contraprestaciones derivadas de su utilización. 5. Una descripción de la política del grupo en materia de precios de transferencia si la hubiera o en su defecto, la descripción del método o métodos utilizados en las distintas operaciones. Art. 66 Decreto

63 Información y Documentación relativa al grupo empresarial 3 6. Relación de los contratos de prestación de servicios entre partes relacionadas y cualesquiera otros que el contribuyente sea parte o, no siéndolo, le afecten directamente. 7. Relación de APA s que afecten a los miembros del grupo. 8. Memoria del grupo o informe anual equivalente. Art. 66 LAT

64 Información y Documentación relativa al contribuyente La documentación específica del contribuyente se exige en todos los casos a que se refiere el artículo "Definición de Partes Relacionadas" y comprende: 1. Identificación completa del contribuyente y de las distintas partes relacionadas con el mismo. 2. Descripción detallada de la naturaleza, características e importe de sus operaciones con partes relacionadas con indicación del método o métodos de valoración empleados. En el caso de servicios, se incluirá una descripción de los mismos con identificación de los distintos servicios, su naturaleza, el beneficio o utilidad que puedan producirle al contribuyente, el método de valoración acordado y su cuantificación, así como, en su caso, la forma de reparto entre las partes. Art. 67 LAT

65 Información y Documentación relativa al contribuyente 2 3. Análisis de operaciones comparables detallado de acuerdo con el artículo "Análisis de Operaciones Comparables" 4. Motivos de la elección del método o métodos así como su procedimiento de aplicación y la especificación del valor o intervalo de valores que el contribuyente haya utilizado para determinar el precio o monto de sus operaciones. 5. La documentación referida en este artículo puede presentarse de forma conjunta para todas las partes relacionadas Art. 67 LAT

66 Estudio de precios de transferencia y Sanciones ( ) para demostrar y justificar la correcta determinación de los precios los montos de las contraprestaciones o los márgenes de ganancia en sus operaciones con partes relacionadas debe estar contenida en: Informe único denominado Estudio de precios de transferencia (Art. 65 RLILAT) El incumplimiento de las obligaciones de información y documentación Se sanciona de conformidad con el Código Tributario (Art. 66 RLILAT)

67 Identificar las operaciones controladas Activos aportados Funciones de las empresas involucradas Aspectos a considerar para realizar estudio Seleccionar una metodología Evaluar los riesgos asumidos Propósito evaluar si las operaciones con partes relacionadas se encuentran dentro del rango de precios o utilidades, observado en las operaciones o empresas comparables.

68 Anexo a la Declaración Jurada Anual del ISR

69 Información a incluir en el Anexo

70

71

72

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA Septiembre 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Precios de Transferencia Según la Organización para la Cooperación y el Desarrollo

PRECIOS DE TRANSFERENCIA Septiembre 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Precios de Transferencia Según la Organización para la Cooperación y el Desarrollo

NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS -Generalidades- (Precios de Transferencia)

") NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS -Generalidades- (Precios de Transferencia) Artículos 54 al 67 del Dto. 10-2012 Artículos 37 al 66 del AG 213-2013 Septiembre 2015 Material con

NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS -Generalidades- (Precios de Transferencia) Artículos 54 al 67 del Dto. 10-2012 Artículos 37 al 66 del AG 213-2013 Septiembre 2015 Material con

CAPÍTULO VI DECRETO NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS SECCIÓN I PRINCIPIO DE LIBRE COMPETENCIA

CAPÍTULO VI DECRETO 10-2012 NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS ARTICULO 54. Principio de libre competencia. SECCIÓN I PRINCIPIO DE LIBRE COMPETENCIA Se entiende para efectos tributarios,

CAPÍTULO VI DECRETO 10-2012 NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS ARTICULO 54. Principio de libre competencia. SECCIÓN I PRINCIPIO DE LIBRE COMPETENCIA Se entiende para efectos tributarios,

LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA

LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA PRECIOS DE TRANSFERENCIA EN GUATEMALA DECRETO 10-2012 NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS. PRINCIPIO DE PLENA COMPETENCIA Cuando las dos

LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA PRECIOS DE TRANSFERENCIA EN GUATEMALA DECRETO 10-2012 NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS. PRINCIPIO DE PLENA COMPETENCIA Cuando las dos

Fiscalización de Precios de Transferencia en Guatemala. Lic. Sergio Danilo Garcia

Fiscalización de Precios de Transferencia en Guatemala Lic. Sergio Danilo Garcia Que son los Precios de Transferencia? Son todos aquellos valores, precios o costos de las operaciones o transacciones que

Fiscalización de Precios de Transferencia en Guatemala Lic. Sergio Danilo Garcia Que son los Precios de Transferencia? Son todos aquellos valores, precios o costos de las operaciones o transacciones que

LEY DE REGULACION DE PRECIOS DE TRANSFERENCIA. Decreto

LEY DE REGULACION DE PRECIOS DE TRANSFERENCIA Decreto 232-2011 Antecedentes La reforma al Código Tributario mediante Decreto 210-2004 establece en el articulo 87 la necesidad de crear la regulación sobre

LEY DE REGULACION DE PRECIOS DE TRANSFERENCIA Decreto 232-2011 Antecedentes La reforma al Código Tributario mediante Decreto 210-2004 establece en el articulo 87 la necesidad de crear la regulación sobre

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

Actualidad y Perspectivas de los precios de transferencias. ANACAFE Mayo 2015

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

PRECIOS DE TRANSFERENCIA UNA VISIÓN INTEGRAL

PRECIOS DE TRANSFERENCIA UNA VISIÓN INTEGRAL Daniel A. Fortín Laura M. Retes Audit Tax Advisory www.crowehorwath.hn Antecedentes Qué es y porqué se regulan? Qué es precios de transferencia? Es la evaluación

PRECIOS DE TRANSFERENCIA UNA VISIÓN INTEGRAL Daniel A. Fortín Laura M. Retes Audit Tax Advisory www.crowehorwath.hn Antecedentes Qué es y porqué se regulan? Qué es precios de transferencia? Es la evaluación

MODELO DE LEY SOBRE PRECIOS DE TRANSFERENCIA

COMITÉ DE MINISTROS DE HACIENDA O FINANZAS DE CENTROAMÉRICA, PANAMÁ Y REPÚBLICA DOMINICANA GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA MODELO DE LEY SOBRE PRECIOS DE TRANSFERENCIA Elaborado el 21 de febrero

COMITÉ DE MINISTROS DE HACIENDA O FINANZAS DE CENTROAMÉRICA, PANAMÁ Y REPÚBLICA DOMINICANA GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA MODELO DE LEY SOBRE PRECIOS DE TRANSFERENCIA Elaborado el 21 de febrero

Contenidos PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA ECOANALISIS MAF. Carlos Camacho Córdoba Contenidos Qué son partes relacionadas? Qué es un análisis de comparabilidad? Cuáles son los métodos para determinar los precios de transferencia?

PRECIOS DE TRANSFERENCIA ECOANALISIS MAF. Carlos Camacho Córdoba Contenidos Qué son partes relacionadas? Qué es un análisis de comparabilidad? Cuáles son los métodos para determinar los precios de transferencia?

SEMINARIO JORNADA DE PRECIOS DE TRANSFERENCIA Y SU APLICABILIDAD PRACTICA EN NICARAGUA ORGANIZADO POR:

SEMINARIO JORNADA DE PRECIOS DE TRANSFERENCIA Y SU APLICABILIDAD PRACTICA EN NICARAGUA ORGANIZADO POR: ORGANIZADO POR: Expositor: Lic. Msc. Juan Rabanales Contador Público y Auditor Maestría en Derecho

SEMINARIO JORNADA DE PRECIOS DE TRANSFERENCIA Y SU APLICABILIDAD PRACTICA EN NICARAGUA ORGANIZADO POR: ORGANIZADO POR: Expositor: Lic. Msc. Juan Rabanales Contador Público y Auditor Maestría en Derecho

CÓDIGO TRIBUTARIO DE LA REPÚBLICA DE EL SALVADOR

CÓDIGO TRIBUTARIO DE LA REPÚBLICA DE EL SALVADOR Disposiciones de Precios de Transferencia Determinación de Precios Artículo 62-A. Para efectos tributarios, los contribuyentes que celebren operaciones

CÓDIGO TRIBUTARIO DE LA REPÚBLICA DE EL SALVADOR Disposiciones de Precios de Transferencia Determinación de Precios Artículo 62-A. Para efectos tributarios, los contribuyentes que celebren operaciones

N H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA

N 37898-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos

N 37898-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos

PRECIOS DE TRANSFERENCIAS

PRECIOS DE TRANSFERENCIAS Para efectos tributarios, los contribuyentes que celebren operaciones o transacciones con sujetos relacionados, estarán obligados a determinar los precios y montos de las contraprestaciones,

PRECIOS DE TRANSFERENCIAS Para efectos tributarios, los contribuyentes que celebren operaciones o transacciones con sujetos relacionados, estarán obligados a determinar los precios y montos de las contraprestaciones,

Modificaciones en la Normativa de precios de transferencia

Modificaciones en la Normativa de precios de RF Capital Newsletter n el marco de la adecuación de la legislación nacional a los estándares y recomendaciones internacionales emitidos por la Organización

Modificaciones en la Normativa de precios de RF Capital Newsletter n el marco de la adecuación de la legislación nacional a los estándares y recomendaciones internacionales emitidos por la Organización

ESTUDIO DE PRECIOS DE

ESTUDIO DE PRECIOS DE La presente Guía Técnica, establece los parámetros que se refieren a: la forma de presentación, contenido, fórmulas de cálculo y análisis a realizar para un correcto y estandarizado

ESTUDIO DE PRECIOS DE La presente Guía Técnica, establece los parámetros que se refieren a: la forma de presentación, contenido, fórmulas de cálculo y análisis a realizar para un correcto y estandarizado

Precios de Transferencia en El Salvador

6 Control de Lectura Precios de Transferencia Estudiante: Wendy Elizabeth Hernández López HL09008 Usuario: WHernandezGT04 Equipo: Los aprendices Precios de Transferencia en El Salvador Precio de Transferencia

6 Control de Lectura Precios de Transferencia Estudiante: Wendy Elizabeth Hernández López HL09008 Usuario: WHernandezGT04 Equipo: Los aprendices Precios de Transferencia en El Salvador Precio de Transferencia

Criterios de la Superintendencia de Administración Tributaria SAT en Auditorías de Precios de Transferencia Transfer Pricing Newsletter

Criterios de la Superintendencia de Administración Tributaria SAT en Auditorías de Precios de Transferencia Transfer Pricing Newsletter Transfer Pricing Newsletter Junio 2018 Criterios de la Superintendencia

Criterios de la Superintendencia de Administración Tributaria SAT en Auditorías de Precios de Transferencia Transfer Pricing Newsletter Transfer Pricing Newsletter Junio 2018 Criterios de la Superintendencia

CONTENIDO 1- Definición 2- Marco Legal 2- Sujetos y Obligaciones 3- Declaración Informativa 4- Operaciones 5- Documentación Comprobatoria 6- Sanciones

CONTENIDO 1- Definición 2- Marco Legal 2- Sujetos y Obligaciones 3- Declaración Informativa 4- Operaciones 5- Documentación Comprobatoria 6- Sanciones 1. Definición Dentro del mercado empresarial el precio

CONTENIDO 1- Definición 2- Marco Legal 2- Sujetos y Obligaciones 3- Declaración Informativa 4- Operaciones 5- Documentación Comprobatoria 6- Sanciones 1. Definición Dentro del mercado empresarial el precio

DOCUMENTACIÓN DE PRECIOS DE TRANSFERENCIA

DOCUMENTACIÓN DE PRECIOS DE TRANSFERENCIA ( Abril 2009 ) despacho miembro de Recientemente la legislación de precios de transferencia ha sufrido importantes modificaciones. El régimen vigente fue introducido

DOCUMENTACIÓN DE PRECIOS DE TRANSFERENCIA ( Abril 2009 ) despacho miembro de Recientemente la legislación de precios de transferencia ha sufrido importantes modificaciones. El régimen vigente fue introducido

Boletín Informativo. Delta Consult Ltda. Tributario ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS.

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

ESTUDIO DE PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS Generalidades sobre precios de transferencia El estudio de los precios de transferencia tiene que ver con la valoración de carácter

Legislación en Materia de Precios de Transferencia

Legislación en Materia de Precios de Transferencia Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos Tributarios,

Legislación en Materia de Precios de Transferencia Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos Tributarios,

Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia Transfer Pricing Newsletter

Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia Transfer Pricing Newsletter Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia En años anteriores,

Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia Transfer Pricing Newsletter Prepárese para cualquier requerimiento de SAT respecto a Precios de Transferencia En años anteriores,

SITUACION ACTUAL EN ARGENTINA SOBRE PRECIOS DE TRANSFERENCIA. México D.F., 1 de diciembre de 1999

SITUACION ACTUAL EN ARGENTINA SOBRE PRECIOS DE TRANSFERENCIA México D.F., 1 de diciembre de 1999 SITUACION ACTUAL EN ARGENTINA Legislación vigente Gestiones desarrolladas ante la Cámara Argentina de Especialidades

SITUACION ACTUAL EN ARGENTINA SOBRE PRECIOS DE TRANSFERENCIA México D.F., 1 de diciembre de 1999 SITUACION ACTUAL EN ARGENTINA Legislación vigente Gestiones desarrolladas ante la Cámara Argentina de Especialidades

Nuevas Obligaciones en Materia de Precios de Transferencia AT de marzo de 2013

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Dirección General de Tributación

Dirección General de Tributación III Jornadas Tributarias Retos en la aplicación de precios de transferencia. 27 de noviembre de 2013 Rafael Bonilla Vindas Ricardo Caballeros Vela La cuestión de los precios

Dirección General de Tributación III Jornadas Tributarias Retos en la aplicación de precios de transferencia. 27 de noviembre de 2013 Rafael Bonilla Vindas Ricardo Caballeros Vela La cuestión de los precios

Comisión de Estudios Económicos del CPCECABA. Presentación: PRECIOS DE TRANSFERENCIA. 15 de Agosto 2018

Comisión de Estudios Económicos del CPCECABA Presentación: PRECIOS DE TRANSFERENCIA 15 de Agosto 2018 L.E. Maximiliano Mozetic PRECIOS DE TRANSFERENCIA Índice 1. Qué son los Precios de Transferencia? 2.

Comisión de Estudios Económicos del CPCECABA Presentación: PRECIOS DE TRANSFERENCIA 15 de Agosto 2018 L.E. Maximiliano Mozetic PRECIOS DE TRANSFERENCIA Índice 1. Qué son los Precios de Transferencia? 2.

SEMINARIO APLICABILIDAD PRACTICA DE UN ESTUDIO DE PRECIOS DE TRANSFERENCIA ORGANIZADO POR:

SEMINARIO APLICABILIDAD PRACTICA DE UN ESTUDIO DE PRECIOS DE TRANSFERENCIA ORGANIZADO POR: ORGANIZADO POR: Expositor: Bryan Cabrera CPA Guatemala ORGANIZADO POR: Expositor: Lic.Juan Rabanales Contador

SEMINARIO APLICABILIDAD PRACTICA DE UN ESTUDIO DE PRECIOS DE TRANSFERENCIA ORGANIZADO POR: ORGANIZADO POR: Expositor: Bryan Cabrera CPA Guatemala ORGANIZADO POR: Expositor: Lic.Juan Rabanales Contador

Rentas de No Residentes Precios Transferencia. Lic Marco Livio Díaz. Lic. Marco Livio Díaz R.

Rentas de No Residentes Precios de Transferencia Lic Marco Livio Díaz Rentas Actividades Lucrativas Las Rentas del Trabajo Las Rentas del Capital ISR Régimen General Sobre Utilidades Actividades Lucrativas

Rentas de No Residentes Precios de Transferencia Lic Marco Livio Díaz Rentas Actividades Lucrativas Las Rentas del Trabajo Las Rentas del Capital ISR Régimen General Sobre Utilidades Actividades Lucrativas

Contexto Tributario de los Precios de Transferencia

Contexto Tributario de los Precios de Transferencia Introducción Vigencia de la norma: Arto 303 LCT 1 Enero 2016. Reforma 17/12/15, 30 Junio 2017. Principio de Realidad Económica. Reglamento. Mitos y Verdades.

Contexto Tributario de los Precios de Transferencia Introducción Vigencia de la norma: Arto 303 LCT 1 Enero 2016. Reforma 17/12/15, 30 Junio 2017. Principio de Realidad Económica. Reglamento. Mitos y Verdades.

SEMINARIO DE AUDITORÍA

PRECIOS DE TRANSFERENCIA Marco legal regulatorio de los Precios de Transferencia en El Salvador Para comprender el panorama sobre precios de transferencia debemos señalar que la Organización para la Cooperación

PRECIOS DE TRANSFERENCIA Marco legal regulatorio de los Precios de Transferencia en El Salvador Para comprender el panorama sobre precios de transferencia debemos señalar que la Organización para la Cooperación

CASO DE APLICACIÓN N 3 PRECIOS DE TRANSFERENCIA

CASO DE APLICACIÓN N 3 PRECIOS DE TRANSFERENCIA A) Determinar, para las siguientes operaciones, cuál es el método más adecuado a efectos de evaluar posibles ajustes a la base de imposición del contribuyente

CASO DE APLICACIÓN N 3 PRECIOS DE TRANSFERENCIA A) Determinar, para las siguientes operaciones, cuál es el método más adecuado a efectos de evaluar posibles ajustes a la base de imposición del contribuyente

ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT-

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- 1. AJUSTES FISCALES Objeción de método de comparación utilizado. Antecedentes: La compañía se dedica

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- 1. AJUSTES FISCALES Objeción de método de comparación utilizado. Antecedentes: La compañía se dedica

NOVEDADES INTRODUCIDAS POR EL REGLAMENTO DEL IS EN MATERIA DE DOCUMENTACION DE OPERACIONES VINCULADAS

NEWLETTER JULIO 2016 NOVEDADES INTRODUCIDAS POR EL REGLAMENTO DEL IS EN MATERIA DE DOCUMENTACION DE OPERACIONES VINCULADAS El nuevo reglamento, al que se le ha realizado una revisión global, muestra un

NEWLETTER JULIO 2016 NOVEDADES INTRODUCIDAS POR EL REGLAMENTO DEL IS EN MATERIA DE DOCUMENTACION DE OPERACIONES VINCULADAS El nuevo reglamento, al que se le ha realizado una revisión global, muestra un

Instructivo. Cómo ingresar información al Anexo a la Declaración Jurada Anual y Recibo de Pago del Impuesto Sobre la Renta, Sobre Partes Relacionadas.

Instructivo Cómo ingresar información al Anexo a la Declaración Jurada Anual y Recibo de Pago del Impuesto Sobre la Renta, Sobre Partes Relacionadas. Base Legal La información que el contribuyente ingrese

Instructivo Cómo ingresar información al Anexo a la Declaración Jurada Anual y Recibo de Pago del Impuesto Sobre la Renta, Sobre Partes Relacionadas. Base Legal La información que el contribuyente ingrese

El Control de las Operaciones Internacionales. Enrique Rojas Hidalgo Noviembre 2010

El Control de las Operaciones Internacionales Enrique Rojas Hidalgo Noviembre 2010 1 Operaciones Pagos al Exterior Ingresos del Exterior Empres a Pagos en el País Ingresos en el País 2 Pagos al Exterior

El Control de las Operaciones Internacionales Enrique Rojas Hidalgo Noviembre 2010 1 Operaciones Pagos al Exterior Ingresos del Exterior Empres a Pagos en el País Ingresos en el País 2 Pagos al Exterior

Precios de Transferencia: métodos. Breve reseña.

Precios de Transferencia: métodos. Breve reseña. Por: Ricardo Adrogué El artículo 15 de la ley del impuesto a las ganancias (LIG), dispone en su tercer párrafo que para determinar los precios de transferencia

Precios de Transferencia: métodos. Breve reseña. Por: Ricardo Adrogué El artículo 15 de la ley del impuesto a las ganancias (LIG), dispone en su tercer párrafo que para determinar los precios de transferencia

Precios de Transferencia. Contexto en Chile

Precios de Transferencia Contexto en Chile Concepto y Origen La expresión Precios de Transferencia (Transfer Pricing) se refiere a los precios o valores pagados o cobrados entre empresas pertenecientes

Precios de Transferencia Contexto en Chile Concepto y Origen La expresión Precios de Transferencia (Transfer Pricing) se refiere a los precios o valores pagados o cobrados entre empresas pertenecientes

DECRETO SUPREMO N 2227 EVO MORALES AYMA

DECRETO SUPREMO N 2227 EVO MORALES AYMA PRESIDENTE CONSTITUCIONAL DEL ESTADO PLURINACIONAL DE BOLIVIA C O N S I D E R A N D O: Que el Parágrafo I del Artículo 323 de la Constitución Política del Estado,

DECRETO SUPREMO N 2227 EVO MORALES AYMA PRESIDENTE CONSTITUCIONAL DEL ESTADO PLURINACIONAL DE BOLIVIA C O N S I D E R A N D O: Que el Parágrafo I del Artículo 323 de la Constitución Política del Estado,

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

PRECIOS DE TRANSFERENCIA A los fines de optimizar el control sobre las transacciones alcanzadas por las disposiciones de precios de transferencia es decir entre sujetos vinculados o cuando una de las partes

PRECIOS DE TRANSFERENCIA. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

PRECIOS DE TRANSFERENCIA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales PRECIOS DE TRANSFERENCIA Se encuentran reguladas por nuestra normatividad desde el año 2001. Son aquellos precios mediante

PRECIOS DE TRANSFERENCIA Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales PRECIOS DE TRANSFERENCIA Se encuentran reguladas por nuestra normatividad desde el año 2001. Son aquellos precios mediante

PwC InterAméricas Tax News

www.pwc.com/interamericas PwC InterAméricas Tax News República Dominicana Sobre Precios de Transferencia que establece reglas aplicables a las operaciones entre partes relacionadas o vinculadas PwC InterAméricas

www.pwc.com/interamericas PwC InterAméricas Tax News República Dominicana Sobre Precios de Transferencia que establece reglas aplicables a las operaciones entre partes relacionadas o vinculadas PwC InterAméricas

Resolución No. Econ. Elsa de Mena DIRECTORA GENERAL DEL SERVICIO DE RENTAS INTERNAS. Considerando:

Resolución No. N A C - D G E R 25' 64 2 1 Y * l ZQ5 - Econ. Elsa de Mena DIRECTRA GENERAL DEL SERVICI DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio

Resolución No. N A C - D G E R 25' 64 2 1 Y * l ZQ5 - Econ. Elsa de Mena DIRECTRA GENERAL DEL SERVICI DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio

ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS 1. REQUERIMIENTOS DE SAT A. Solicitud de estudio de precios de transferencia

1 ASPECTOS FISCALES Y PLANES DE FICALIZACION DE LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- DISTRIBUIDORES EXCLUSIVOS 1. REQUERIMIENTOS DE SAT A. Solicitud de estudio de precios de transferencia

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar)

(Ajustes y conceptos a considerar)") IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (9)OPERACIONES VINCULADAS (II/VALORACIÓN) Una vez detectada e identificada una operación vinculada, la misma

IMPUESTO SOBRE SOCIEDADES (Cierre fiscal ejercicio 2012) (Ajustes y conceptos a considerar) (9)OPERACIONES VINCULADAS (II/VALORACIÓN) Una vez detectada e identificada una operación vinculada, la misma

DOCUMENTE SUS OPERACIONES VINCULADAS

Qué es una operación vinculada? Debe documentarse? Como debe hacerse? Qué sanción puedo recibir por no hacerlo? DOCUMENTE SUS OPERACIONES VINCULADAS Master file y country file 1 de 8 Introducción Desde

Qué es una operación vinculada? Debe documentarse? Como debe hacerse? Qué sanción puedo recibir por no hacerlo? DOCUMENTE SUS OPERACIONES VINCULADAS Master file y country file 1 de 8 Introducción Desde

2ª JORNADAS TRIBUTARIAS

2ª JORNADAS TRIBUTARIAS PRECIOS DE TRANSFERENCIA Hipótesis de vinculación Cra. Marisa Yori Cr. Leonardo Bruzzone 8 y 9 de Diciembre de 2009 1 PRECIOS DE TRANSFERENCIA Concepto: Precios a los que las empresas

2ª JORNADAS TRIBUTARIAS PRECIOS DE TRANSFERENCIA Hipótesis de vinculación Cra. Marisa Yori Cr. Leonardo Bruzzone 8 y 9 de Diciembre de 2009 1 PRECIOS DE TRANSFERENCIA Concepto: Precios a los que las empresas

Precios de Transferencia

MODIFICACIONES AL IMPUESTO A LA RENTA: IMPACTO EN LA ACTIVIDAD EMPRESARIAL Precios de Transferencia Andrés Valle Billinghurst 21 de enero de 2004 January 22, 2004 1 I. Ámbito de aplicación Estas normas

MODIFICACIONES AL IMPUESTO A LA RENTA: IMPACTO EN LA ACTIVIDAD EMPRESARIAL Precios de Transferencia Andrés Valle Billinghurst 21 de enero de 2004 January 22, 2004 1 I. Ámbito de aplicación Estas normas

Análisis de regalías por el uso de activos intangibles

Análisis de regalías por el uso de activos intangibles ROBERTO FERNÁNDEZ HERRERA (*) INTRODUCCIÓN El presente ensayo tiene como propósito identificar, a partir de un caso práctico, algunas dificultades

Análisis de regalías por el uso de activos intangibles ROBERTO FERNÁNDEZ HERRERA (*) INTRODUCCIÓN El presente ensayo tiene como propósito identificar, a partir de un caso práctico, algunas dificultades

LOS PRECIOS DE TRANSFERENCIA (*)

") CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

CONSULTAS ABSUELTAS POR SUNAT (Conclusiones) LOS PRECIOS DE TRANSFERENCIA (*) INFORME N 208-2007-SUNAT/2B0000 (13.11.2007) 1. Para evaluar si existe un Impuesto a la Renta inferior al que hubiera correspondido

Panama Tax News Octubre 2016

Panama Tax News Octubre 2016 Decreto Ejecutivo N 390, de 24 de octubre de 2016 que reglamenta el principio de libre competencia del Capítulo IX del Título I del Libro Cuarto del Código Fiscal y subroga

Panama Tax News Octubre 2016 Decreto Ejecutivo N 390, de 24 de octubre de 2016 que reglamenta el principio de libre competencia del Capítulo IX del Título I del Libro Cuarto del Código Fiscal y subroga

Dirección General de Tributación

Dirección General de Tributación Conversatorio en Colegio de Contadores Privados sobre Precios de Transferencia 13 de octubre de 2016 Rafael Bonilla Vindas Ricardo Caballeros Vela La cuestión de los precios

Dirección General de Tributación Conversatorio en Colegio de Contadores Privados sobre Precios de Transferencia 13 de octubre de 2016 Rafael Bonilla Vindas Ricardo Caballeros Vela La cuestión de los precios

PwC InterAméricas Flash News

www.pwc.com/interamericas PwC InterAméricas Flash News Costa Rica Setiembre 2013 Publicación del Decreto de Precios de Transferencia PwC InterAméricas Flash News Decreto 37898-H Decreto precios de Transferencia

www.pwc.com/interamericas PwC InterAméricas Flash News Costa Rica Setiembre 2013 Publicación del Decreto de Precios de Transferencia PwC InterAméricas Flash News Decreto 37898-H Decreto precios de Transferencia

Capítulo 3. Presupuestos y limitaciones del ajuste valorativo: legislación antes y después de 2007.

Indice de contenidos Capítulo 1. Introducción: Noción de Precios de transferencia. El Principio de libre concurrencia. Normativa aplicable: Imposición sobre la Renta (las operaciones vinculadas en otros

Indice de contenidos Capítulo 1. Introducción: Noción de Precios de transferencia. El Principio de libre concurrencia. Normativa aplicable: Imposición sobre la Renta (las operaciones vinculadas en otros

Mario Silva P. Estructura

Mario Silva P. Estructura Temas Fuente de la Renta Art. 10. Precios de Transferencias Art. 41 E. Establecimientos permanentes Art. 38. Exención de IVA Art. 12 N 7 letra E. Retenciones. FUENTES DE LA RENTA

Mario Silva P. Estructura Temas Fuente de la Renta Art. 10. Precios de Transferencias Art. 41 E. Establecimientos permanentes Art. 38. Exención de IVA Art. 12 N 7 letra E. Retenciones. FUENTES DE LA RENTA

REPÚBLICA DOMINICANA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No "Año por la Transparencia y el Fortalecimiento Institucional"

REPÚBLICA DOMINICANA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 "Año por la Transparencia y el Fortalecimiento Institucional" NORMA GENERAL 04-2011 CONSIDERANDO: Que es deber fundamental

REPÚBLICA DOMINICANA DIRECCIÓN GENERAL DE IMPUESTOS INTERNOS RNC No. 4-01-50625-4 "Año por la Transparencia y el Fortalecimiento Institucional" NORMA GENERAL 04-2011 CONSIDERANDO: Que es deber fundamental

Precios de Transferencia no es únicamente un cumplimiento de obligaciones formales

Precios de Transferencia no es únicamente un cumplimiento de obligaciones formales Adicionalmente, es la oportunidad para dar valor agregado a las posibles decisiones de negocio futuras a las que una Compañía

Precios de Transferencia no es únicamente un cumplimiento de obligaciones formales Adicionalmente, es la oportunidad para dar valor agregado a las posibles decisiones de negocio futuras a las que una Compañía

Impuesto Sobre la Renta

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS MINISTERIO DE ECONOMIA Y HACIENDA SECRETARIA GENERAL DE HACIENDA DIRECCION GENERAL DE TRIBUTOS

DE ECONOMIA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS SECRETARIA GENERAL DE HACIENDA DIRECCION PROYECTO DE REAL DECRETO XX/2010, DE XX DE XX, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE

DE ECONOMIA SECRETARIA DE ESTADO DE HACIENDA Y PRESUPUESTOS SECRETARIA GENERAL DE HACIENDA DIRECCION PROYECTO DE REAL DECRETO XX/2010, DE XX DE XX, POR EL QUE SE MODIFICA EL REGLAMENTO DEL IMPUESTO SOBRE

INFORME INTEGRAL DE PRECIOS DE TRANSFERENCIA DEL SRI

INFORME INTEGRAL DE PRECIOS DE TRANSFERENCIA DEL SRI Resolución del SRI 464 Registro Oficial 324 de 25-abr-2008 Ultima modificación: 18-dic-2013 Estado: Vigente EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

INFORME INTEGRAL DE PRECIOS DE TRANSFERENCIA DEL SRI Resolución del SRI 464 Registro Oficial 324 de 25-abr-2008 Ultima modificación: 18-dic-2013 Estado: Vigente EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

GUÍA BÁSICA. sobre las operaciones vinculadas, su documentación. y el modelo 232

GUÍA BÁSICA sobre las operaciones vinculadas, su documentación y el modelo 232 INTRODUCCIÓN Ponemos a su disposición la presente guía para que usted pueda consultar de forma ágil y concisa, aquellos aspectos

GUÍA BÁSICA sobre las operaciones vinculadas, su documentación y el modelo 232 INTRODUCCIÓN Ponemos a su disposición la presente guía para que usted pueda consultar de forma ágil y concisa, aquellos aspectos

entidad vinculada) en cuyo cómputo no se tienen en consideración las operaciones

en cuyo cómputo no se tienen en consideración las operaciones") Real Decreto 897/2010, de 9 de julio, por el que se modifica el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio, en materia de las obligaciones de documentación

Real Decreto 897/2010, de 9 de julio, por el que se modifica el Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 1777/2004, de 30 de julio, en materia de las obligaciones de documentación

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia.

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Activos Intangibles. Normatividad Jurídica, Financiera y Fiscal

Activos Intangibles Normatividad Jurídica, Financiera y Fiscal Tendencia del desarrollo social Sociedad Económica Sociedad Tecnológica Sociedad del Conocimiento Tendencia del desarrollo social SOCIEDAD

Activos Intangibles Normatividad Jurídica, Financiera y Fiscal Tendencia del desarrollo social Sociedad Económica Sociedad Tecnológica Sociedad del Conocimiento Tendencia del desarrollo social SOCIEDAD

Características del Estudio de Precios de Transferencia

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

Dirección Nacional de Aduanas. Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación

Dirección Nacional de Aduanas Área Gestión de Comercio Exterior División Técnica Aduanera Departamento Valor y Origen Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación 1) Datos

Dirección Nacional de Aduanas Área Gestión de Comercio Exterior División Técnica Aduanera Departamento Valor y Origen Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación 1) Datos

CONTENIDO DIPLOMADO ESPECIAL ACTUALIZACIÓN EN EL I.S.R.

DECRETO 10-2012 / ACUERDO 213-2013 Ley de Actualización Tributaria Libro Impuesto Sobre la Renta Artículo 1. Objeto. Artículo 2. Categorías de rentas según su procedencia. Primer categoría de renta. Proveniente

DECRETO 10-2012 / ACUERDO 213-2013 Ley de Actualización Tributaria Libro Impuesto Sobre la Renta Artículo 1. Objeto. Artículo 2. Categorías de rentas según su procedencia. Primer categoría de renta. Proveniente

Curso de las Naciones Unidas sobre Convenios de Doble Tributación. Modulo III Distribución de Potestades sobre Ganancias Empresariales

Curso de las Naciones Unidas sobre Convenios de Doble Tributación Modulo III Distribución de Potestades sobre Ganancias Empresariales http://www.un.org/esa/ffd/ Artículo 9 Empresas Asociadas 2 1 Contenido

Curso de las Naciones Unidas sobre Convenios de Doble Tributación Modulo III Distribución de Potestades sobre Ganancias Empresariales http://www.un.org/esa/ffd/ Artículo 9 Empresas Asociadas 2 1 Contenido

Comparativo de los convenios para evitar la doble tributación, celebrados por México con la República de Letonia, Hong Kong y Qatar

TEMAS DE ACTUALIDAD 20 Comparativo de los convenios para evitar la doble tributación, celebrados por México con la República de Letonia, Hong Kong y Qatar Los Tratados referidos forman parte de los instrumentos

TEMAS DE ACTUALIDAD 20 Comparativo de los convenios para evitar la doble tributación, celebrados por México con la República de Letonia, Hong Kong y Qatar Los Tratados referidos forman parte de los instrumentos

Conversatorio de precios de Transferencia

Conversatorio de precios de Transferencia Moore Stephens International Limited www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Contribuyentes Obligados: 1. Todos aquellos clasificados como grandes

Conversatorio de precios de Transferencia Moore Stephens International Limited www.moorestephens.com PRECISE. PROVEN. PERFORMANCE. Contribuyentes Obligados: 1. Todos aquellos clasificados como grandes

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA PLAN DE FISCALIZACIÓN 2016 GUATEMALA, MAYO DE 2016 Plan de Fiscalización 2016 de PT. PRESENTARON EL ANEXO A LA DJAISR NO PRESENTARON EL ANEXO A LA DJAISR REALIZARON OPERACIONES

PRECIOS DE TRANSFERENCIA PLAN DE FISCALIZACIÓN 2016 GUATEMALA, MAYO DE 2016 Plan de Fiscalización 2016 de PT. PRESENTARON EL ANEXO A LA DJAISR NO PRESENTARON EL ANEXO A LA DJAISR REALIZARON OPERACIONES

Acuerdos Anticipados de Precios de Transferencia: Generalidades y Potenciales Ventajas para Panamá

Acuerdos Anticipados de Precios de Transferencia: Generalidades y Potenciales Ventajas para Panamá Generalidades de un APA Un acuerdo anticipado de precios (APA, por sus siglas en inglés) es un acuerdo

Acuerdos Anticipados de Precios de Transferencia: Generalidades y Potenciales Ventajas para Panamá Generalidades de un APA Un acuerdo anticipado de precios (APA, por sus siglas en inglés) es un acuerdo

Tributación «OBLIGACIONES TRIBUTARIAS DERIVADAS DE LAS OPERACIONES ENTRE. A. García-Vaquero Martínez

Tributación «OBLIGACIONES TRIBUTARIAS DERIVADAS DE LAS OPERACIONES ENTRE PARTES VINCULADAS EN EL IMPUESTO SOBRE SOCIEDADES Y EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS» A. García-Vaquero Martínez

Tributación «OBLIGACIONES TRIBUTARIAS DERIVADAS DE LAS OPERACIONES ENTRE PARTES VINCULADAS EN EL IMPUESTO SOBRE SOCIEDADES Y EN EL IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS» A. García-Vaquero Martínez

VALOR DE MERCADO EN ADUANAS Y EN PRECIOS DE TRANSFERENCIA ES POSIBLE UN ÚNICO VALOR?

VALOR DE MERCADO EN ADUANAS Y EN PRECIOS DE TRANSFERENCIA ES POSIBLE UN ÚNICO VALOR? 14 CONGRESO TRIBUTARIO Octubre 2013. Buenos Aires TEODORO CORDÓN EZQUERRO 1 1. ARMONIZACIÓN DE LAS BASES IMPOSITIVAS

VALOR DE MERCADO EN ADUANAS Y EN PRECIOS DE TRANSFERENCIA ES POSIBLE UN ÚNICO VALOR? 14 CONGRESO TRIBUTARIO Octubre 2013. Buenos Aires TEODORO CORDÓN EZQUERRO 1 1. ARMONIZACIÓN DE LAS BASES IMPOSITIVAS

Precios de Transferencia

Precios de Transferencia OBJETIVOS Regular las transacciones entre empresas multinacionales para que estas se celebren cumpliendo el principio Arm s Length Arm s Length significa Precio Justo Distribución

Precios de Transferencia OBJETIVOS Regular las transacciones entre empresas multinacionales para que estas se celebren cumpliendo el principio Arm s Length Arm s Length significa Precio Justo Distribución

METODOS DE PRECIOS DE TRANSFERENCIA EJEMPLOS.

METODOS DE PRECIOS DE TRANSFERENCIA EJEMPLOS. GRUPO MODELO ANTECEDENTES Grupo Modelo fundado en 1925, es lider en la elaboracion distribucion y venta de cerveza en México. Cuenta con una capacidad instalada

METODOS DE PRECIOS DE TRANSFERENCIA EJEMPLOS. GRUPO MODELO ANTECEDENTES Grupo Modelo fundado en 1925, es lider en la elaboracion distribucion y venta de cerveza en México. Cuenta con una capacidad instalada

Precios de Transferencia, introducción

1 Precios de Transferencia, introducción Por: Ricardo Adrogué En el presente artículo se describe muy sintéticamente la regulación de Precios de Transferencia y su aplicación práctica en Argentina. De

1 Precios de Transferencia, introducción Por: Ricardo Adrogué En el presente artículo se describe muy sintéticamente la regulación de Precios de Transferencia y su aplicación práctica en Argentina. De

Precios de Transferencia Una nueva mirada? Santiago, Chile Mayo

Una nueva mirada? Santiago, Chile Mayo 2010 1 CONTENIDOS 1. Una nueva mirada? 2.Métodos. 3.Comparabilidad y selección de método. 4.Estudios de precios de transferencia. 5.Acuerdos anticipados de precios.

Una nueva mirada? Santiago, Chile Mayo 2010 1 CONTENIDOS 1. Una nueva mirada? 2.Métodos. 3.Comparabilidad y selección de método. 4.Estudios de precios de transferencia. 5.Acuerdos anticipados de precios.

Ajustes en materia de precios de transferencia para 2017

Ajustes en materia de precios de transferencia para 2017Jonatan Olaf Chávez Rodríguez Fiscal Ajustes en materia de precios de transferencia para 2017 Reglas emitidas en la RM L.E. Jonatan Olaf Chávez Rodríguez,

Ajustes en materia de precios de transferencia para 2017Jonatan Olaf Chávez Rodríguez Fiscal Ajustes en materia de precios de transferencia para 2017 Reglas emitidas en la RM L.E. Jonatan Olaf Chávez Rodríguez,

Guía básica sobre las operaciones vinculadas, su documentación y el modelo 232

Guía básica sobre las operaciones vinculadas, su documentación y el modelo 232 Introducción Ponemos a su disposición la presente guía para que usted pueda consultar de forma ágil y concisa, aquellos aspectos

Guía básica sobre las operaciones vinculadas, su documentación y el modelo 232 Introducción Ponemos a su disposición la presente guía para que usted pueda consultar de forma ágil y concisa, aquellos aspectos

REGLAMENTO DE PRECIOS DE TRANSFERENCIA. Ámbito de aplicación y ajustes. Silvia Muñoz Salgado

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

CIRCULAR N 31.- II. MODIFICACIÓN INTRODUCIDA POR LA LEY N

MATERIA: INSTRUYE SOBRE LAS SANCIONES APLICABLES CONFORME A LO DISPUESTO POR EL N 6 DEL ARTÍCULO 41 E DE LA LEY SOBRE IMPUESTO A LA RENTA (LIR), POR LA NO PRESENTACIÓN DE LA DECLARACIÓN JURADA A QUE SE

MATERIA: INSTRUYE SOBRE LAS SANCIONES APLICABLES CONFORME A LO DISPUESTO POR EL N 6 DEL ARTÍCULO 41 E DE LA LEY SOBRE IMPUESTO A LA RENTA (LIR), POR LA NO PRESENTACIÓN DE LA DECLARACIÓN JURADA A QUE SE

La Reforma Legislativa en Precios de Transferencia

La Reforma Legislativa en Precios de Transferencia V Congreso Internacional en Tributación CIET 2013 Wanda M. Montero, MSc Enc. Dpto de Precios de Transferencia Dirección General de Impuestos Internos

La Reforma Legislativa en Precios de Transferencia V Congreso Internacional en Tributación CIET 2013 Wanda M. Montero, MSc Enc. Dpto de Precios de Transferencia Dirección General de Impuestos Internos

El Futuro de los Precios de Transferencia

El Futuro de los Precios de Transferencia Marcial García Quinto Congreso Colombiano de Tributación Internacional IFA CAPÍTULO COLOMBIA 16 y 17 de noviembre de 2016 Bogotá, Club El Nogal Influencia del

El Futuro de los Precios de Transferencia Marcial García Quinto Congreso Colombiano de Tributación Internacional IFA CAPÍTULO COLOMBIA 16 y 17 de noviembre de 2016 Bogotá, Club El Nogal Influencia del

Sexto Método. Caso Ecuador. Agosto del 2014

Sexto Método Caso Ecuador Agosto del 2014 Regional Litoral Sur La sede principal de la Regional Litoral Sur se encuentra ubicada en la ciudad de Guayaquil. Esta ciudad portuaria desde la época colonial

Sexto Método Caso Ecuador Agosto del 2014 Regional Litoral Sur La sede principal de la Regional Litoral Sur se encuentra ubicada en la ciudad de Guayaquil. Esta ciudad portuaria desde la época colonial

A PARTIR DE 2015 LAS REGLAS SOBRE OPERACIONES VINCULADAS SÓLO AFECTARÁN

OMF ASESORES, SLP Cl Concejal García Feo, 1 Local B Las Palmas de Gran Canaria Tel.: 928 228 004-610 531 480 www.omfasesores.com A PARTIR DE 2015 LAS REGLAS SOBRE OPERACIONES VINCULADAS SÓLO AFECTARÁN

OMF ASESORES, SLP Cl Concejal García Feo, 1 Local B Las Palmas de Gran Canaria Tel.: 928 228 004-610 531 480 www.omfasesores.com A PARTIR DE 2015 LAS REGLAS SOBRE OPERACIONES VINCULADAS SÓLO AFECTARÁN

CIRCULAR: Información y cumplimentación del Modelo 232

CIRCULAR: Información y cumplimentación del Modelo 232 Apreciado cliente, Con objeto de llevar un mayor control de las operaciones vinculadas, la Agencia Tributaria aprobó la Orden HFP/816/2017 que recoge

CIRCULAR: Información y cumplimentación del Modelo 232 Apreciado cliente, Con objeto de llevar un mayor control de las operaciones vinculadas, la Agencia Tributaria aprobó la Orden HFP/816/2017 que recoge

Tema: Expositor: Los Precios de Transferencia como Instrumentos de Planificación Carlos Burgos J.

Tema: Expositor: Los Precios de Transferencia como Instrumentos de Planificación Carlos Burgos J. Temario I. Un muy breve repaso. II. Supuestos para los escenarios. de planificación en operaciones con

Tema: Expositor: Los Precios de Transferencia como Instrumentos de Planificación Carlos Burgos J. Temario I. Un muy breve repaso. II. Supuestos para los escenarios. de planificación en operaciones con

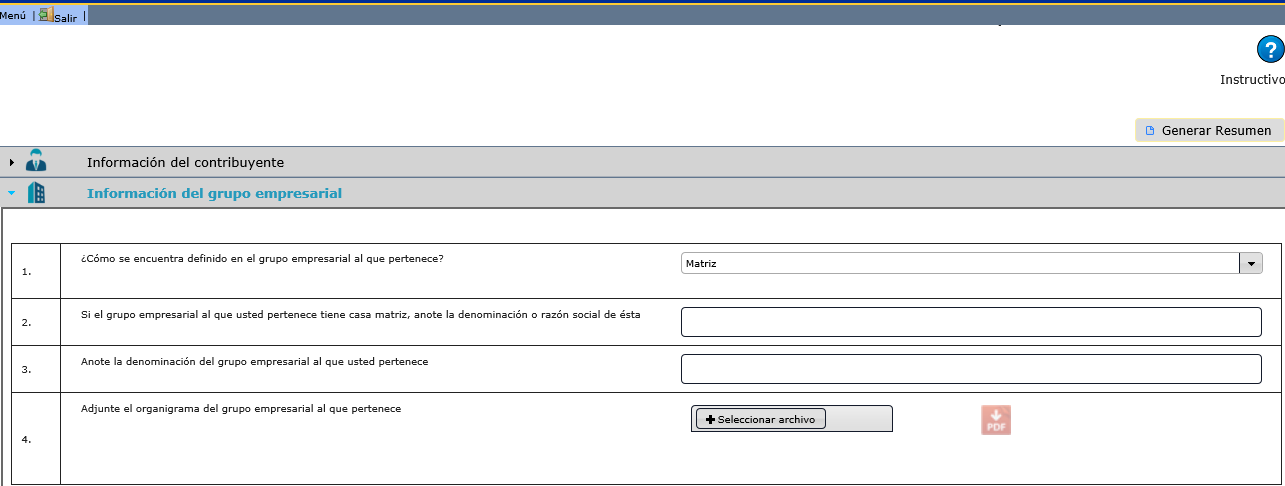

Información general El anexo está conformado por 6 secciones, de la siguiente manera:

Base Legal La información que el contribuyente ingrese en este anexo debe ser la misma que contiene el Estudio de Precios de Transferencia, que corresponde a lo establecido en los artículos 65, 66 y 67

Base Legal La información que el contribuyente ingrese en este anexo debe ser la misma que contiene el Estudio de Precios de Transferencia, que corresponde a lo establecido en los artículos 65, 66 y 67

Obligatoriedad de nuevos reportes de Precios de Transferencia. Obligaciones En el ejercicio gravable al que corresponda la declaración

BOLETÍN TAX 31 de Enero, 2018 Obligatoriedad de nuevos reportes de Precios de Transferencia A partir del ejercicio 2016, las normas relativas a la presentación de las declaraciones informativas de precios

BOLETÍN TAX 31 de Enero, 2018 Obligatoriedad de nuevos reportes de Precios de Transferencia A partir del ejercicio 2016, las normas relativas a la presentación de las declaraciones informativas de precios

Acuerdos Anticipados de Precios de. Noviembre 2016 ACFPT/AGGC

Acuerdos Anticipados de Precios de Transferencia Título Noviembre 2016 ACFPT/AGGC Acuerdo Anticipado de Precios (APA) Definición: Un APA es una resolución de la Autoridad Fiscal a una consulta formal de

Acuerdos Anticipados de Precios de Transferencia Título Noviembre 2016 ACFPT/AGGC Acuerdo Anticipado de Precios (APA) Definición: Un APA es una resolución de la Autoridad Fiscal a una consulta formal de

ATENTO: A lo expuesto y a que se cuenta con la conformidad del Ministerio de Economía y Finanzas,

Resolución DGI 2084/009 1/12/2009 Fecha de publicación: 2/12/2009 VISTO: los artículos 38 a 46 del Título 4 del Texto Ordenado 1996, y los Decretos Nº 56/009 y Nº 392/009 de 26 de enero y 24 de agosto

Resolución DGI 2084/009 1/12/2009 Fecha de publicación: 2/12/2009 VISTO: los artículos 38 a 46 del Título 4 del Texto Ordenado 1996, y los Decretos Nº 56/009 y Nº 392/009 de 26 de enero y 24 de agosto

Información a presentar a DGI por Precios de Transferencia

Información a presentar a DGI por Precios de Transferencia Por el Cr. Raúl Giacomini Raul.giacomini@mvd.auren.com El pasado 7 de noviembre se publicó el Decreto 353/018, por medio del cual se reglamenta

Información a presentar a DGI por Precios de Transferencia Por el Cr. Raúl Giacomini Raul.giacomini@mvd.auren.com El pasado 7 de noviembre se publicó el Decreto 353/018, por medio del cual se reglamenta

Cambios en la declaración de operaciones con partes relacionadas residentes en el extranjero 1

con partes relacionadas residentes en el extranjero 1 El 4 de mayo de 2015 se actualizó el Anexo 9 de la Declaración Informativa Múltiple (DIM), en el cual todos los contribuyentes que efectúen operaciones

con partes relacionadas residentes en el extranjero 1 El 4 de mayo de 2015 se actualizó el Anexo 9 de la Declaración Informativa Múltiple (DIM), en el cual todos los contribuyentes que efectúen operaciones

Precios de Transferencia. 18 de noviembre de 2015 Jenny Morón

Precios de Transferencia 18 de noviembre de 2015 Jenny Morón Agenda 1. Evolución de la normativa de precios de transferencia en el Perú 2. Ámbito de aplicación 3. Obligaciones formales 4. Métodos de precios

Precios de Transferencia 18 de noviembre de 2015 Jenny Morón Agenda 1. Evolución de la normativa de precios de transferencia en el Perú 2. Ámbito de aplicación 3. Obligaciones formales 4. Métodos de precios

Definición de vinculación en las regulaciones de precios de transferencia en Costa Rica como factor clave para su cumplimiento. 31 de Julio de 2015

Mensual Definición de vinculación en las regulaciones de precios de transferencia en Costa Rica como factor clave para su cumplimiento Elaborado por Pablo Díaz Vargas 31 de Julio de 2015 Publicación Artículo

Mensual Definición de vinculación en las regulaciones de precios de transferencia en Costa Rica como factor clave para su cumplimiento Elaborado por Pablo Díaz Vargas 31 de Julio de 2015 Publicación Artículo