LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA

|

|

|

- Ángeles Revuelta Giménez

- hace 6 años

- Vistas:

Transcripción

1 LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA

2 PRECIOS DE TRANSFERENCIA EN GUATEMALA DECRETO NORMAS ESPECIALES DE VALORACIÓN ENTRE PARTES RELACIONADAS.

3 PRINCIPIO DE PLENA COMPETENCIA Cuando las dos empresas estén, en sus relaciones comerciales o financieras, unidas por condiciones aceptadas o impuestas que difieran de las que serían acordadas por empresas independientes, los beneficios que habrían sido obtenidos por una de las empresas de no existir dichas condiciones, y que de hecho no se han realizado a causa de las mismas, podrán incluirse en los beneficios de esa empresa y someterse a imposición en consecuencia.

4 CRITERIOS DE VINCULACIÓN, ART. 56 Dos personas se consideran partes relacionadas, entre una persona residente en Guatemala y una residente en el extranjero, cuando se den los casos siguientes: 1. Cuando una de ellas dirija o controle la otra, o posea, directa o indirectamente, al menos el 25% de su capital social o de sus derechos de voto.

5 CRITERIOS DE VINCULACIÓN, ART Cuando cinco o menos personas dirijan o controlen ambas partes relacionadas, o posean en su conjunto, directa o indirectamente, al menos el 25% de participación en el capital social o los derechos de voto de ambas personas. EMPRESA X EMPRESA Y 4 SOCIOS 5 SOCIOS = ó > 25 % = ó > 25 %

6 CRITERIOS DE VINCULACIÓN, ART. 56 Cuando se trate de personas jurídicas, ya sea la residente en Guatemala o la extranjera, que pertenezcan a un mismo grupo empresarial. En particular, se considera a estos efectos que dos sociedades forman parte de un mismo grupo empresarial si una de ellas es socio o partícipe de la otra y se encuentra en relación con ésta en alguna de las siguientes situaciones: a. Posea la mayoría de los derechos de voto. b. Tenga la facultad de nombrar o destituir a los miembros del órgano de administración o que a través de su Representante Legal intervenga decididamente en la otra entidad. c. Pueda disponer, en virtud de acuerdos celebrados con otros socios, de la mayoría de los derechos de voto. d. Haya designado exclusivamente con sus votos a la mayoría de los miembros del órgano de administración. e. La mayoría de los miembros del órgano de administración de la persona jurídica dominada, sean personeros, gerentes o miembros del órgano de administración, de la sociedad dominante o de otra dominada por ésta.

7 CRITERIOS DE VINCULACIÓN, ART. 56 MATRIZ Cuando dos sociedades formen parte cada una de ellas de un grupo empresarial respecto de una tercera sociedad. SOCIEDAD B SOCIEDAD C

8 CRITERIOS DE VINCULACIÓN, ART. 56 También se considera que una persona natural posee una participación en el capital social o derechos de voto cuando la titularidad de la participación o de acciones, directa o indirectamente corresponde al cónyuge o persona unida por relación o parentesco, por consanguinidad hasta el cuarto grado o afinidad hasta el segundo grado.

9 CRITERIOS DE VINCULACIÓN, ART. 56 También se consideran partes relacionadas: 1. Una persona residente en Guatemala y un distribuidor o agente exclusivo de la misma residente en el extranjero. 2. Un distribuidor o agente exclusivo residente en Guatemala de una entidad residente en el exterior y esta última. 3. Una persona residente en Guatemala y sus establecimientos permanentes en el extranjero. 4. Un establecimiento permanente situado en Guatemala y su casa matriz residente en el exterior, otro establecimiento permanente de la misma o una persona con ella relacionada.

10 ANÁLISIS DE COMPARABILIDAD FACTORES DETERMINANTES DE LA COMPARABILIDAD Características de los bienes o de los servicios Análisis funcional Cláusulas contractuales Circunstancias económicas Estrategias empresariales

11 SELECCIÓN DE COMPARABLES El proceso de selección de comparables es uno de los procesos más relevantes al momento de la elaboración del análisis de Precios de Transferencia, debido a que de las comparables seleccionadas se desprenden los rangos mediante los cuales se determinará el cumplimento en materia de precios de transferencia.

12 MÉTODOS DE PRECIOS DE TRANSFERENCIA Métodos Tradicionales Art. 59 Precio Comparable no Controlado Reventa Costo Adicionado Métodos No Tradicionales Art 59 Distribución de Utilidades Margen Neto Transaccional Método de valoración para importaciones y exportaciones de mercancías Art. 60

13

14 ESTUDIO DE PRECIOS DE TRANSFERENCIA Contenido del Estudio de Precios de Transferencia Información del grupo empresarial Información relativa a la parte analizada Matriz de Partes Relacionadas Análisis de comparabilidad Análisis Económico Ajustes efectuados Conclusiones

15 OBLIGACIONES DEL CONTRIBUYENTE 1 Poseer el análisis suficiente para demostrar y justificar la correcta determinación de los precios, los montos de las contraprestaciones o los márgenes de ganancia en sus operaciones con partes relacionadas, el que debe estar contenido en un informe único denominado Estudio de precios de transferencia. 2 Ingresar información al Anexo a la Declaración Jurada Anual del ISR, sobre partes relacionadas. 3 Aportar la documentación que le requiera la Administración Tributaria.

16 FACULTADES DE LA SAT Realizar investigaciones para determinar vinculación. Requerir información y el análisis suficiente en el que el contribuyente demuestre y justifique la correcta determinación de los precios, los montos de las contraprestaciones o los márgenes de ganancia en sus operaciones con partes relacionadas. Comprobar si las operaciones realizadas entre partes relacionadas se han valorado de acuerdo con el principio de plena competencia y efectuar los ajustes correspondientes cuando la valoración acordada entre las partes resultare en una menor tributación. Realizar auditorías de precios de transferencia. Sancionar a los contribuyentes y responsables cuando corresponda.

17 ACCIONES REALIZADAS POR LA SAT Solicitud de Estudios de Precios de Transferencia. Matriz de Riesgo Modificación del Anexo AUDITORÍAS PROGRAMADAS Revisiones técnicas: Método mal aplicado, Indicadores de rentabilidad mal utilizados, Contribuyentes que utilizaron comparables con pérdida, etc. Período Programadas 8 13 Ajustes 6 5 Resistencia 2 0 En proceso 0 8 Apoyo al Contribuyente GUÍA TÉCNICA Estudio de Precios de Transferencia

18 MUCHAS GRACIAS

19 LOS PRECIOS DE TRANSFERENCIA EN GUATEMALA

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

PRECIOS DE TRANSFERENCIA EN GUATEMALA ASPECTOS LEGALES Guatemala, agosto 2016 Precios de Transferencia. Definiciones. Los precios de transferencia son los precios fijados en las transacciones internacionales

Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala

Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala Enero 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Contenido Normativa

Alcance de las normas legales en la aplicación de Precios de Transferencia en Guatemala Enero 2016 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos. Contenido Normativa

Actualidad y Perspectivas de los precios de transferencias. ANACAFE Mayo 2015

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

Actualidad y Perspectivas de los precios de transferencias ANACAFE Mayo 2015 1 Qué son y porque se regulan? 2 Qué son Precios de Transferencia? Los precios de transferencia surgen para controlar las transacciones

N H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA

N 37898-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos

N 37898-H LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE HACIENDA Con fundamento en el artículo 140, incisos 3) y 18) de la Constitución Política y los artículos 8 y 12 del Código de Normas y Procedimientos

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia.

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Preguntas frecuentes relacionadas con Partes Relacionadas y Precios de Transferencia. (a) Quienes están obligados a presentar el estudio de precios de transferencia? Están obligados a elaborar un estudio

Nuevas Obligaciones en Materia de Precios de Transferencia AT de marzo de 2013

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

Nuevas Obligaciones en Materia de Precios de Transferencia AT 2013 Agenda 1. Cambios en la normativa de precios de transferencia (Ley 20.630) 2. Declaración Jurada en Materia de Precios de Transferencia

MODELO DE LEY SOBRE PRECIOS DE TRANSFERENCIA

COMITÉ DE MINISTROS DE HACIENDA O FINANZAS DE CENTROAMÉRICA, PANAMÁ Y REPÚBLICA DOMINICANA GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA MODELO DE LEY SOBRE PRECIOS DE TRANSFERENCIA Elaborado el 21 de febrero

COMITÉ DE MINISTROS DE HACIENDA O FINANZAS DE CENTROAMÉRICA, PANAMÁ Y REPÚBLICA DOMINICANA GRUPO DE TRABAJO DE POLÍTICA TRIBUTARIA MODELO DE LEY SOBRE PRECIOS DE TRANSFERENCIA Elaborado el 21 de febrero

Casos de Precios de. Transferencia. Sector Farmacéutico. Evelyn Cooban - Jefa de Precios de. Transferencia

Casos de Precios de Transferencia Sector Farmacéutico Evelyn Cooban - Jefa de Precios de Transferencia José Galindez - Consultor de Precios de Transferencia del BID - MEF Contenido 1. 2. 3. Régimen de

Casos de Precios de Transferencia Sector Farmacéutico Evelyn Cooban - Jefa de Precios de Transferencia José Galindez - Consultor de Precios de Transferencia del BID - MEF Contenido 1. 2. 3. Régimen de

Impuesto Sobre la Renta

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

Impuesto Sobre la Renta Renta de las Actividades Lucrativas Byron G. Martínez E. Socio de Impuestos y Precios de Transferencia bymartinez@deloitte.com Impuesto Sobre la Renta Regímenes Vigentes y Regímenes

Precios de Transferencia y Maquiladoras: La experiencia mexicana.

Precios de Transferencia y Maquiladoras: La experiencia mexicana. Sergio Luis Pérez Cruz. Administrador de Precios de Transferencia, SAT. Buenos Aires, Abril 2013 Concepto de Maquila / Maquiladora En términos

Precios de Transferencia y Maquiladoras: La experiencia mexicana. Sergio Luis Pérez Cruz. Administrador de Precios de Transferencia, SAT. Buenos Aires, Abril 2013 Concepto de Maquila / Maquiladora En términos

La Aplicación de los Precios de Transferencia en Bolivia

La Aplicación de los Precios de Transferencia en Bolivia Los PT en Bolivia Las Empresas obligadas a cumplir con los Estudios de PT. El cumplimiento de la normativa legal. La AT que debe realizar las verificaciones

La Aplicación de los Precios de Transferencia en Bolivia Los PT en Bolivia Las Empresas obligadas a cumplir con los Estudios de PT. El cumplimiento de la normativa legal. La AT que debe realizar las verificaciones

Calculo Alternativo del Impuesto sobre la renta (CAIR) Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D.

Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D.") Calculo Alternativo del Impuesto sobre la renta (CAIR) Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D. 1 Personas Naturales: Ingreso gravable anual mayor a B/.60,000, causarán el

Calculo Alternativo del Impuesto sobre la renta (CAIR) Persona Natural Independiente Sociedades Civiles Prof. Néstor O. Paz D. 1 Personas Naturales: Ingreso gravable anual mayor a B/.60,000, causarán el

ANEXOS GUÍA SOBRE CONFLICTOS DE INTERÉS GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA SOBRE CONFLICTOS DE INTERÉS GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexos Anexo I Anexo II Anexo III Contratación de bienes y servicios Deber de lealtad Procedimiento de operación con

ANEXOS GUÍA SOBRE CONFLICTOS DE INTERÉS GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexos Anexo I Anexo II Anexo III Contratación de bienes y servicios Deber de lealtad Procedimiento de operación con

Características del Estudio de Precios de Transferencia

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

Características del Estudio de Precios de Transferencia Cr. Daniel Gadea Socio de DGR Consultores 16 de Mayo de 2013 1 ESTUDIO DE PRECIOS DE TRANSFERENCIA Análisis de Comparabilidad Análisis Económico

Aliado en conocimiento: MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA

MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA Agenda Contexto actual de los negocios globales. Nuevas estructuras globales. Definición de valor y activos. Operaciones

MODELO DE NEGOCIOS DE EMPRESAS MULTINACIONALES IMPACTO EN PRECIOS DE TRANSFERENCIA Agenda Contexto actual de los negocios globales. Nuevas estructuras globales. Definición de valor y activos. Operaciones

TRASIEGO Y LAVADO DE DINERO UTILIZANDO LAS DISTINTAS ADUANAS DE GUATEMALA

TRASIEGO Y LAVADO DE DINERO UTILIZANDO LAS DISTINTAS ADUANAS DE GUATEMALA LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- Y LAS EMPRESAS DE IMPORTACION / EXPORTACION USADAS EN LOS PROCESOS DEL LAVADO

TRASIEGO Y LAVADO DE DINERO UTILIZANDO LAS DISTINTAS ADUANAS DE GUATEMALA LA SUPERINTENDENCIA DE ADMINISTRACION TRIBUTARIA SAT- Y LAS EMPRESAS DE IMPORTACION / EXPORTACION USADAS EN LOS PROCESOS DEL LAVADO

LAS OPERACIONES VINCULADAS EN ESPAÑA

LAS OPERACIONES VINCULADAS EN ESPAÑA Página - 1 - INDICE CAPITULO 1 LOS PRECIOS DE TRANSFERENCIA EN ESPAÑA 1. Introducción 1.1 Los criterios de la OCDE 2. La legislación fiscal española 2.1 Aplicación

LAS OPERACIONES VINCULADAS EN ESPAÑA Página - 1 - INDICE CAPITULO 1 LOS PRECIOS DE TRANSFERENCIA EN ESPAÑA 1. Introducción 1.1 Los criterios de la OCDE 2. La legislación fiscal española 2.1 Aplicación

REGLAMENTO DE PRECIOS DE TRANSFERENCIA. Ámbito de aplicación y ajustes. Silvia Muñoz Salgado

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

REGLAMENTO DE PRECIOS DE TRANSFERENCIA Ámbito de aplicación y ajustes Silvia Muñoz Salgado OBJETIVOS DEL D.LEG 945 EN MATERIA DE PRECIOS DE TRANSFERENCIA - VINCULACIÓN - ÁMBITO DE APLICACIÓN - MEJOR MÉTODO?

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

RESOLUCIÓN NORMATIVA DE DIRECTORIO Nº 10-0008-15 PRECIOS DE TRANSFERENCIA EN OPERACIONES ENTRE PARTES VINCULADAS La Paz, 30 de abril de 2015 VISTOS Y CONSIDERANDO: Que el artículo 64 de la Ley Nº 2492

REGLAMENTO INTERNO DE CONDUCTA

REGLAMENTO INTERNO DE CONDUCTA Introducción TUTRIPLEA FINANCE PFP, S.L. (en adelante, TUTRIPLEA ) es una plataforma de financiación participativa inscrita en el Registro de la CNMV con el nº 3 y, asimismo,

REGLAMENTO INTERNO DE CONDUCTA Introducción TUTRIPLEA FINANCE PFP, S.L. (en adelante, TUTRIPLEA ) es una plataforma de financiación participativa inscrita en el Registro de la CNMV con el nº 3 y, asimismo,

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

ANTENA 3 DE TELEVISIÓN, S.A. JUNTA GENERAL EXTRAORDINARIA DE ACCIONISTAS 29 DE NOVIEMBRE DE 2006 ANEXO INFORMATIVO Anexo informativo al punto [4º] del orden del día relativo al tratamiento fiscal de la

INSTRUCCIONES DEL MODELO 111

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS RETENCIONES E INGRESOS A CUENTA SOBRE RENDIMIENTOS DEL TRABAJO, DETERMINADAS ACTIVIDADES ECONÓMICAS, PREMIOS Y DETERMINADAS IMPUTACIONES DE RENTA MODELO

REFORMA A LA LEY ORGÁNICA DE LA EMPRESA NICARAGÜENSE DEL PETRÓLEO (PETRONIC) Decreto No , Aprobado el 14 de Junio de 1995

Decreto No , Aprobado el 14 de Junio de 1995") REFORMA A LA LEY ORGÁNICA DE LA EMPRESA NICARAGÜENSE DEL PETRÓLEO (PETRONIC) Decreto No. 26-95, Aprobado el 14 de Junio de 1995 Publicado en La Gaceta No. 118 del 26 de Junio de 1995 EL PRESIDENTE DE LA

REFORMA A LA LEY ORGÁNICA DE LA EMPRESA NICARAGÜENSE DEL PETRÓLEO (PETRONIC) Decreto No. 26-95, Aprobado el 14 de Junio de 1995 Publicado en La Gaceta No. 118 del 26 de Junio de 1995 EL PRESIDENTE DE LA

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos.

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Declaración Jurada Anual sobre Inversiones, Seguros, Derechos, Activos, y Otras Operaciones en el Exterior, y Rentas Relacionadas con Estos. Declaración Jurada Anual sobre Inversiones, Seguros, Derechos,

Contabilidad y Fiscalidad

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

Contabilidad y Fiscalidad CONTENIDOS a) Contabilización en soporte informático de los hechos contables: La normalización contable. El Plan General de Contabilidad. Estudios de los grupos del PGC: Cuadro

PRECIOS DE TRANSFERENCIA

PRECIOS DE TRANSFERENCIA Autores Fernando Escura Serés Ana Moral Esteban Ana Escura Sancho Laura Cester Villar Bufete Escura, S.L.P. C/ Londres, 43 08029 Barcelona T. 934 940 131 F. 933 217 489 Email:

PRECIOS DE TRANSFERENCIA Autores Fernando Escura Serés Ana Moral Esteban Ana Escura Sancho Laura Cester Villar Bufete Escura, S.L.P. C/ Londres, 43 08029 Barcelona T. 934 940 131 F. 933 217 489 Email:

DESCRIPCION DE LOS HECHOS Una sociedad A está participada en un 94% por una persona física.

Tratamiento contable de la condonación de deudas a una sociedad por parte de otras sociedades donde el socio único es la misma persona. Consulta DGT de 29-1-2014. En definitiva, la realidad económica en

Tratamiento contable de la condonación de deudas a una sociedad por parte de otras sociedades donde el socio único es la misma persona. Consulta DGT de 29-1-2014. En definitiva, la realidad económica en

TEMA 2 : CONTROL DE LOS PRECIOS DE TRANSFERENCIA. SUBTEMA 2.2 : SECTORES DE INTERES: CASOS PRÁCTICOS.

ASPECTOS DE LA TRIBUTACIÓN INTERNACIONAL QUE IMPACTAN EN LA GESTIÓN DE LAS ADMINISTRCIONES TRIBUTARIAS TEMA 2 : CONTROL DE LOS PRECIOS DE TRANSFERENCIA. SUBTEMA 2.2 : SECTORES DE INTERES: CASOS PRÁCTICOS.

ASPECTOS DE LA TRIBUTACIÓN INTERNACIONAL QUE IMPACTAN EN LA GESTIÓN DE LAS ADMINISTRCIONES TRIBUTARIAS TEMA 2 : CONTROL DE LOS PRECIOS DE TRANSFERENCIA. SUBTEMA 2.2 : SECTORES DE INTERES: CASOS PRÁCTICOS.

OPERACIONES VINCULADAS. Israel Rodríguez Marta Esteban 19 de noviembre de 2009

OPERACIONES VINCULADAS Israel Rodríguez Marta Esteban 19 de noviembre de 2009 Índice Marco legislativo Qué es una operación vinculada? Obligación de valorar a mercado: métodos de valoración Ajustes de

OPERACIONES VINCULADAS Israel Rodríguez Marta Esteban 19 de noviembre de 2009 Índice Marco legislativo Qué es una operación vinculada? Obligación de valorar a mercado: métodos de valoración Ajustes de

IMPUESTO SOBRE SOCIEDADES (2014) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2014) (OPERACIONES VINCULADAS) (Julio 2015) Fecha: 08/07/2015 IV. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS Incidimos en este aspecto de las OPERACIONES VINCULADAS, siendo

IMPUESTO SOBRE SOCIEDADES (2014) (OPERACIONES VINCULADAS) (Julio 2015) Fecha: 08/07/2015 IV. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS Incidimos en este aspecto de las OPERACIONES VINCULADAS, siendo

Cámara de Comercio de Santiago. Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Cámara de Comercio de Santiago Ganancias de Capital Adolfo Sepúlveda Zavala Septiembre 9, 2016 Impuesto Único de Primera Categoría 1.) Derogación a contar del 1 de Enero de 2017 2.) Se suprime el artículo

Informe Semanal Nº 491. Consolidación contable: normas generales y novedades introducidas por la NIIF de mayo de 2014

27 de mayo de 2014 Informe Semanal Nº 491 Consolidación contable: normas generales y novedades introducidas por la NIIF 11 La NIIF 11, de aplicación obligatoria en la Unión Europea desde enero de 2014,

27 de mayo de 2014 Informe Semanal Nº 491 Consolidación contable: normas generales y novedades introducidas por la NIIF 11 La NIIF 11, de aplicación obligatoria en la Unión Europea desde enero de 2014,

Tratamiento contable de los Establecimientos Permanentes en el Extranjero (EPE).

.") Tratamiento contable de los Establecimientos Permanentes en el Extranjero (EPE). Dr. Gregorio Labatut Serer. Departamento de Contabilidad. Facultad de Economía. Universidad de Valencia. http://gregorio-labatut.blogspot.com/

Tratamiento contable de los Establecimientos Permanentes en el Extranjero (EPE). Dr. Gregorio Labatut Serer. Departamento de Contabilidad. Facultad de Economía. Universidad de Valencia. http://gregorio-labatut.blogspot.com/

PAGOS A CUENTA DE TERCERA CATEGORIA 2013

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

PAGOS A CUENTA DE TERCERA CATEGORIA 2013 Marco Legal Decreto Legislativo N 1120: Modificación del Art. 85 de la LIR 18.07.2012 - Desaparecen los Sistema de Pago (A:Coeficiente y B:Porcentaje). Decreto

LA VALORACIÓN ADUANERA DE LAS MERCANCIAS. Secretaria de Integración Económica Centroamericana

LA VALORACIÓN ADUANERA DE LAS MERCANCIAS Marco Jurídico: Acuerdo relativo a la aplicación del articulo VII del GATT (Acuerdo sobre Valoración de la OMC) Reglamento Centroamericano sobre la Valoración Aduanera

LA VALORACIÓN ADUANERA DE LAS MERCANCIAS Marco Jurídico: Acuerdo relativo a la aplicación del articulo VII del GATT (Acuerdo sobre Valoración de la OMC) Reglamento Centroamericano sobre la Valoración Aduanera

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Impuesto de Solidaridad Decreto No y sus reformas OCTUBRE, 2014

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

Impuesto de Solidaridad Decreto No. 73-2008 y sus reformas OCTUBRE, 2014 Material con fines ilustrativos, no sustituye la consulta de las leyes y reglamentos Antecedentes IEMA Decretos No. 32-95 y 99-98

BUENOS AIRES, Piedras 770 C1070AAN Ciudad Autónoma de Buenos Aires (5411)

") BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

BUENOS AIRES, VISTO las Leyes Nros. 23.737, 26.045 y 24.566; el Decreto Nº 1095/96 y su modificatorio Nº 1161/00 y la Resolución Conjunta Nº 325/97 - SE.DRO.NAR C. 40 - I.N.V., y CONSIDERANDO: Que el artículo

Dirección Nacional de Aduanas. Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación

Dirección Nacional de Aduanas Área Gestión de Comercio Exterior División Técnica Aduanera Departamento Valor y Origen Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación 1) Datos

Dirección Nacional de Aduanas Área Gestión de Comercio Exterior División Técnica Aduanera Departamento Valor y Origen Cuestionario General - Importación Estudio de Valor en Aduana y Vinculación 1) Datos

Plan BEPS de la OCDE Panel 3 Resolución de controversias fiscales en materia de PT

Plan BEPS de la OCDE Panel 3 Resolución de controversias fiscales en materia de PT Fred Barrett, Gabriel Macías, Fernando Lorenzo e Iván Díaz-Barreiro www.pwc.com Gastos a prorrata pagados a partes relacionadas

Plan BEPS de la OCDE Panel 3 Resolución de controversias fiscales en materia de PT Fred Barrett, Gabriel Macías, Fernando Lorenzo e Iván Díaz-Barreiro www.pwc.com Gastos a prorrata pagados a partes relacionadas

Consulta Vinculante V , de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas

Consulta Vinculante V3499-15, de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3876/2015 IMPUESTO SOBRE SOCIEDADES. Exenciones. Está exenta

Consulta Vinculante V3499-15, de 13 de noviembre de 2015 de la Subdirección General de Impuestos sobre la Renta de las Personas Juridicas LA LEY 3876/2015 IMPUESTO SOBRE SOCIEDADES. Exenciones. Está exenta

Precios de Transferencia: Aspectos clave para el dictamen fiscal y auditorías. 05 Marzo 2013 Ma. Teresa Quiñones Antonio Ramírez

Precios de Transferencia: Aspectos clave para el dictamen fiscal y auditorías 05 Marzo 2013 Ma. Teresa Quiñones Antonio Ramírez Información alternativa al Dictamen Fiscal Contenido 1 Obligaciones de Precios

Precios de Transferencia: Aspectos clave para el dictamen fiscal y auditorías 05 Marzo 2013 Ma. Teresa Quiñones Antonio Ramírez Información alternativa al Dictamen Fiscal Contenido 1 Obligaciones de Precios

PRECIOS DE TRANSFERENCIA

curso PRECIOS DE TRANSFERENCIA Estrategias Tributarias para Negocios Octubre - Diciembre 2013 PRECIOS DE TRANSFERENCIA [ 2 ] INTRODUCCIÓN :: La nueva normativa de precios de transferencia chilena contenida

curso PRECIOS DE TRANSFERENCIA Estrategias Tributarias para Negocios Octubre - Diciembre 2013 PRECIOS DE TRANSFERENCIA [ 2 ] INTRODUCCIÓN :: La nueva normativa de precios de transferencia chilena contenida

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

2009 AÑO DE LA UNION NACIONAL FRENTE A LA CRISIS EXTERNA ICG - Perú PRECIOS DE TRANSFERENCIA D.S.N 179-2004-EF ART. 32 NUM. 4 / ART. 32 - A D.S.N 122-04-EF ART. 24 ART. 108 R.S.N 167-2006/SUNAT R.S.N 008-2007/SUNAT

DIRECCIÓN GENERAL DE TRIBUTACIÓN

DIRECCIÓN GENERAL DE TRIBUTACIÓN DECLARACIÓN INFORMATIVA DE PRECIOS DE TRANSFERENCIA N DGT-XX-XX-2016. San José, a las XX horas y XX minutos del día XX de mayo de dos mil dieciséis. Considerando: I. Que

DIRECCIÓN GENERAL DE TRIBUTACIÓN DECLARACIÓN INFORMATIVA DE PRECIOS DE TRANSFERENCIA N DGT-XX-XX-2016. San José, a las XX horas y XX minutos del día XX de mayo de dos mil dieciséis. Considerando: I. Que

Administración Federal de Ingresos Públicos IMPUESTOS

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

Administración Federal de Ingresos Públicos IMPUESTOS Resolución General 3819 Impuestos a las Ganancias y sobre los Bienes Personales. Régimen de percepción y adelanto de impuesto. Su implementación. Bs.

AUTORIDAD PORTUARIA DE BARCELONA Y SOCIEDADES DEPENDIENTES. Informe de auditoría de las cuentas anuales consolidadas.

AUTORIDAD PORTUARIA Y SOCIEDADES DEPENDIENTES Informe de auditoría de las cuentas anuales consolidadas Auditoria de Cuentas Anuales Consolidadas Intervención Regional de Cataluña Índice I. Introducción

AUTORIDAD PORTUARIA Y SOCIEDADES DEPENDIENTES Informe de auditoría de las cuentas anuales consolidadas Auditoria de Cuentas Anuales Consolidadas Intervención Regional de Cataluña Índice I. Introducción

DOCUMENTACIÓN PARA ASIGNACIÓN DE NIF E INSCRIPCIÓN EN EL CEPR

DOCUMENTACIÓN PARA ASIGNACIÓN DE NIF E INSCRIPCIÓN EN EL CEPR 1. Modelo 036. Relación de casillas de obligatoria consignación tanto en la declaración censal mediante la cual la Titularidad Compartida de

DOCUMENTACIÓN PARA ASIGNACIÓN DE NIF E INSCRIPCIÓN EN EL CEPR 1. Modelo 036. Relación de casillas de obligatoria consignación tanto en la declaración censal mediante la cual la Titularidad Compartida de

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz 1. Realizar un análisis contemporánea en el momento en que se lleva a cabo la operación 2. Establecer

ESTRATEGIAS GLOBALES DE PRECIOS DE TRANSFERENCIA EN PAÍSES EMERGENTES: Lecciones para Bolivia Jimy Cruz 1. Realizar un análisis contemporánea en el momento en que se lleva a cabo la operación 2. Establecer

Contenidos (Unidades, Temas y Subtemas)

") UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

UNIVERSIDAD AUTÓNOMA DE CHIHUAHUA CLAVE: 08MSU0017H DES: Económico Administrativa Programa(s) Educativo(s): Contador Público. Tipo de materia: Específica Obligatoria Clave de la materia: N803 Semestre:

INSTITUTO DE CRÉDITO OFICIAL Y SOCIEDADES DEPENDIENTES. Informe auditoría de las cuentas anuales consolidadas Ejercicio 2015

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: UTUOH6Y68PKXRSDP

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS INTERVENCIÓN GENERAL DE LA ADMINISTRACIÓN DEL ESTADO La autenticidad de este documento puede ser comprobada mediante el código electrónico: UTUOH6Y68PKXRSDP

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA FORMALIZACIÓN DE CONTRATOS DE OBRAS O SERVICIOS OBJETIVO

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA FORMALIZACIÓN DE S DE OBJETIVO Establecer una guía que permita a las áreas involucradas delimitar sus responsabilidades, identificar claramente

MANUAL DE PROCEDIMIENTOS PARA OBRA PÚBLICA PROCEDIMIENTO PARA FORMALIZACIÓN DE S DE OBJETIVO Establecer una guía que permita a las áreas involucradas delimitar sus responsabilidades, identificar claramente

Reforma Hacendaria. para el ejercicio fiscal 2014

Reforma Hacendaria para el ejercicio fiscal 2014 Régimen fiscal para maquiladoras Septiembre 2013 Reforma Hacendaria para el ejercicio fiscal 2014 Política Hacendaria Ingresos Egresos Política Social Federalismo

Reforma Hacendaria para el ejercicio fiscal 2014 Régimen fiscal para maquiladoras Septiembre 2013 Reforma Hacendaria para el ejercicio fiscal 2014 Política Hacendaria Ingresos Egresos Política Social Federalismo

PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

CORPORACIÓN DE DESARROLLO SOCIAL DE BUIN LICEO TÉCNICO PROFESIONAL DE BUIN IDENTIFICACIÓN PLAN DE PRÁCTICA PROFESIONAL CONTABILIDAD WWWLTPBUINCL EMAIL: liceo@ltpbuincl BAJOS DE MATTE Nº 0695 FONO FAX:

AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015

AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 CONCEPTO IVA Sociedades y Renta No residentes IRPF-Impuesto Patrimonio Transmisiones

AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 AVANCE DE RESULTADOS DEL PLAN DE LUCHA CONTRA EL FRAUDE EN 2015 CONCEPTO IVA Sociedades y Renta No residentes IRPF-Impuesto Patrimonio Transmisiones

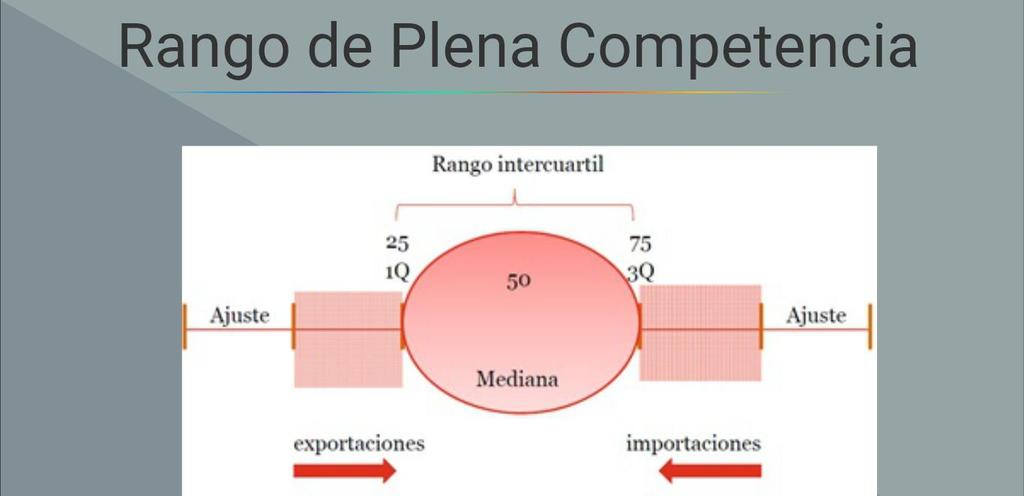

AYUDA TÉCNICA PARA LA OBTENCIÓN DE LA MEDIANA Y EL RANGO DE PLENA COMPETENCIA

AYUDA TÉCNICA PARA LA OBTENCIÓN DE LA MEDIANA Y EL RANGO DE PLENA COMPETENCIA Según resolución NAC-DGER2005-0641 del 30 de diciembre de 2005 referente a la obtención de la mediana y el rango de plena competencia,

AYUDA TÉCNICA PARA LA OBTENCIÓN DE LA MEDIANA Y EL RANGO DE PLENA COMPETENCIA Según resolución NAC-DGER2005-0641 del 30 de diciembre de 2005 referente a la obtención de la mediana y el rango de plena competencia,

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE CONTRIBUCIONES AL COMERCIO EXTERIOR UNIDADES DE APRENDIZAJE 1. Competencias Supervisar el tráfico nacional e internacional

INGENIERÍA EN LOGÍSTICA INTERNACIONAL EN COMPETENCIAS PROFESIONALES ASIGNATURA DE CONTRIBUCIONES AL COMERCIO EXTERIOR UNIDADES DE APRENDIZAJE 1. Competencias Supervisar el tráfico nacional e internacional

4. PRECIOS PÚBLICOS DE LOS SERVICIOS SOCIALES MUNICIPALES

4. PRECIOS PÚBLICOS DE LOS SERVICIOS SOCIALES MUNICIPALES A. DETERMINACIÓN DE LA CUOTA Los precios públicos a abonar se determinan en función de la capacidad económica de la persona beneficiaria. a) Capacidad

4. PRECIOS PÚBLICOS DE LOS SERVICIOS SOCIALES MUNICIPALES A. DETERMINACIÓN DE LA CUOTA Los precios públicos a abonar se determinan en función de la capacidad económica de la persona beneficiaria. a) Capacidad

Incorporación Fiscal?

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

La nueva Ley de Impuesto Sobre la Renta (ISR) en su artículo 111 nos da los detalles sobre el Régimen de Incorporación Fiscal, el cual viene a sustituir al Régimen de los Pequeños Contribuyentes (REPECOS).

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012 ENCUESTA SATISFACCIÓN DEL CONTRIBUYENTE, VIGENCIA 2012 La realización de la encuesta de satisfacción del cliente externo, es una actividad realizada desde

BOLETIN GESTIÓN TRIBUTARIA TRANSPARENTE AÑO 2012 ENCUESTA SATISFACCIÓN DEL CONTRIBUYENTE, VIGENCIA 2012 La realización de la encuesta de satisfacción del cliente externo, es una actividad realizada desde

RD Ley 13/2010 fomento de la inversión y del empleo. FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo.

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

CIRCULAR Nº -514 RD Ley 13/2010 fomento de la inversión y del empleo FOMENTO INVERSION Real Decreto-ley 13/2010, para fomentar la inversión y la creación de empleo. Real Decreto-ley 13/2010, de 3 de diciembre,

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

ASPECTOS TRIBUTARIOS DEL CONTRATO DE PERMUTA El contrato es una de las instituciones jurídicas y económicas más importantes de nuestra sociedad, pues a través de esta institución las personas (naturales

Contenido del programa con enfoque nacional e internacional Exigencia académica Calidad de la plantilla docente Reconocimiento nacional del ITAM

Diplomado en Aspectos Prácticos en Tributación Internacional y Precios de Transferencia (Experiencia en México) Coordinador: Luis Carlos Ledesma Villar El ITAM, en virtud de su compromiso con el desarrollo

Diplomado en Aspectos Prácticos en Tributación Internacional y Precios de Transferencia (Experiencia en México) Coordinador: Luis Carlos Ledesma Villar El ITAM, en virtud de su compromiso con el desarrollo

Porcentaje del Capital Presente en la Junta

A. 1 - CONFORMACIÓN DEL CAPITAL A.1.1 Composición del capital de la entidad, distribución del capital o de las aportaciones. AÑO PERSONAS NATURALES PERSONAS JURÍDICAS TOTAL ACCIONISTAS 2013 99 33 132 2014

A. 1 - CONFORMACIÓN DEL CAPITAL A.1.1 Composición del capital de la entidad, distribución del capital o de las aportaciones. AÑO PERSONAS NATURALES PERSONAS JURÍDICAS TOTAL ACCIONISTAS 2013 99 33 132 2014

Fiscal Introducción. Capítulo 7

25 Capítulo 7 Fiscal Introducción El Estado Mexicano es una Federación integrada por treinta y un estados y un Distrito Federal. Dichos estados tienen como base de su división territorial y organización

25 Capítulo 7 Fiscal Introducción El Estado Mexicano es una Federación integrada por treinta y un estados y un Distrito Federal. Dichos estados tienen como base de su división territorial y organización

LOS INGRESOS POR VENTAS Y LAS PRESTACIONES DE SERVICIOS EN EL PLAN GENERAL DE CONTABILIDAD 2.007

LOS INGRESOS POR VENTAS Y LAS PRESTACIONES DE SERVICIOS EN EL PLAN GENERAL DE CONTABILIDAD 2.007 MURCIA 2.008 www.logadevo.com MEMENTO INTERACTIVO DE ADMINISTRACION DE EMPRESAS AUTOR: TOMAS VERDU CONTRERAS.

LOS INGRESOS POR VENTAS Y LAS PRESTACIONES DE SERVICIOS EN EL PLAN GENERAL DE CONTABILIDAD 2.007 MURCIA 2.008 www.logadevo.com MEMENTO INTERACTIVO DE ADMINISTRACION DE EMPRESAS AUTOR: TOMAS VERDU CONTRERAS.

DEVOLUCIONES Y COMPENSACIONES MARCO NORMATIVO

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

MARCO NORMATIVO . Art. 850 ESTATUTO TRIBUTARIO. DEVOLUCIÓN DE SALDOS A FAVOR. Impuesto de renta. SALDOS A FAVOR Impuesto sobre las ventas. Solicitar devolución. SALDOS A FAVOR EN RENTA Solicitar compensación

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

CLÁUSULA DE NO DISCRIMINACIÓN. Jessica Ximena Massy Juan Pablo Godoy Mauricio Piñeros Myriam Stella Gutiérrez Arguello

CLÁUSULA DE NO DISCRIMINACIÓN Jessica Ximena Massy Juan Pablo Godoy Mauricio Piñeros Myriam Stella Gutiérrez Arguello Bogotá 27 de noviembre de 2012 La cláusula es un desarrollo del principio de igualdad

CLÁUSULA DE NO DISCRIMINACIÓN Jessica Ximena Massy Juan Pablo Godoy Mauricio Piñeros Myriam Stella Gutiérrez Arguello Bogotá 27 de noviembre de 2012 La cláusula es un desarrollo del principio de igualdad

EL NUEVO RÉGIMEN DE LAS OPERACIONES VINCULADAS

El nuevo régimen de las operaciones vinculadas Pecvnia, núm. 12 (enero-junio, 2011), pp. 277-316 EL NUEVO RÉGIMEN DE LAS OPERACIONES VINCULADAS fecha de recepción: 03/02/2011 fecha de aceptación: 17/03/2011

El nuevo régimen de las operaciones vinculadas Pecvnia, núm. 12 (enero-junio, 2011), pp. 277-316 EL NUEVO RÉGIMEN DE LAS OPERACIONES VINCULADAS fecha de recepción: 03/02/2011 fecha de aceptación: 17/03/2011

L 261/220 ES Diario Oficial de la Unión Europea

L 261/220 ES Diario Oficial de la Unión Europea NORMA INTERNACIONAL DE CONTABILIDAD N o 24 () (REORDENADA EN 1994) Información a revelar sobre partes vinculadas Esta Norma Internacional de Contabilidad

L 261/220 ES Diario Oficial de la Unión Europea NORMA INTERNACIONAL DE CONTABILIDAD N o 24 () (REORDENADA EN 1994) Información a revelar sobre partes vinculadas Esta Norma Internacional de Contabilidad

EL REGIMEN DE LOS PRECIOS DE TRANSFERENCIA EN COLOMBIA CESAR AUGUSTO MANRIQUE DUEÑAS UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE CIENCIAS ECONOMICAS

EL REGIMEN DE LOS PRECIOS DE TRANSFERENCIA EN COLOMBIA CESAR AUGUSTO MANRIQUE DUEÑAS UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE CIENCIAS ECONOMICAS CONTADURIA PÚBLICA BOGOTA D.C. 2011 EL REGIMEN DE

EL REGIMEN DE LOS PRECIOS DE TRANSFERENCIA EN COLOMBIA CESAR AUGUSTO MANRIQUE DUEÑAS UNIVERSIDAD MILITAR NUEVA GRANADA FACULTAD DE CIENCIAS ECONOMICAS CONTADURIA PÚBLICA BOGOTA D.C. 2011 EL REGIMEN DE

DEDUCCIONES FISCALES POR I+D+I. OTRA VENTAJA ADICIONAL DE INVERTIR

DEDUCCIONES FISCALES POR I+D+I. OTRA VENTAJA ADICIONAL DE INVERTIR EN INNOVACIÓN Carlos Toledo Dirección de Promoción y Cooperación carlos.toledo@cdti.es Elaboración: Dirección de Promoción y Cooperación.

DEDUCCIONES FISCALES POR I+D+I. OTRA VENTAJA ADICIONAL DE INVERTIR EN INNOVACIÓN Carlos Toledo Dirección de Promoción y Cooperación carlos.toledo@cdti.es Elaboración: Dirección de Promoción y Cooperación.

CLAUDIO SALCEDO GABRIELLI LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS

CLAUDIO SALCEDO GABRIELLI LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS CLAUDIO SALCEDO GABRIELLI 2005 LexisNexis Miraflores 383, piso

CLAUDIO SALCEDO GABRIELLI LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS LOS PRECIOS DE TRANSFERENCIA ENTRE EMPRESAS RELACIONADAS CLAUDIO SALCEDO GABRIELLI 2005 LexisNexis Miraflores 383, piso

Encuadramiento en la Seguridad Social

Informes en profundidad 30 Encuadramiento en la Seguridad Social Índice 01 Introducción 02 03 04 05 06 Régimen Seguridad Social en las Sociedades Mercantiles Capitalistas Régimen Seguridad Social en las

Informes en profundidad 30 Encuadramiento en la Seguridad Social Índice 01 Introducción 02 03 04 05 06 Régimen Seguridad Social en las Sociedades Mercantiles Capitalistas Régimen Seguridad Social en las

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

ANEXO 2. INSTRUCTIVO PARA LA FIJACIÓN Y REVISIÓN DE PRECIOS DE MEDICAMENTOS DE USO HUMANO De conformidad con la Ley No. 2000-12 de Producción, Importación, Comercialización y Expendio de Medicamentos Genéricos

CURSOGRAMAS DE PROCESO IMPUESTOS INTERNOS

CURSOGRAMAS DE PROCESO IMPUESTOS INTERNOS Roberto Sixto Fernández Buenos Aires, Septiembre de 2004 SUJETOS OBJETO IMPUESTOS INTERNOS HECHO FINES CONCEPTO BASE DEDUCCIONES ADMITIDAS ESTRUCTURA TECNICA ESTRUCTURA

CURSOGRAMAS DE PROCESO IMPUESTOS INTERNOS Roberto Sixto Fernández Buenos Aires, Septiembre de 2004 SUJETOS OBJETO IMPUESTOS INTERNOS HECHO FINES CONCEPTO BASE DEDUCCIONES ADMITIDAS ESTRUCTURA TECNICA ESTRUCTURA

CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

2832 CONSEJERÍA DE ADMINISTRACIÓN PÚBLICA Y HACIENDA ORDEN de 25 de enero de 2011, por la que se aprueban los precios medios en el mercado para estimar el valor real de los vehículos comerciales e industriales

PREGUNTAS FRECUENTES SGB FONDOS DE INVERSIÓN S.A GESTORA DE FONDOS DE INVERSIÓN

PREGUNTAS FRECUENTES SGB FONDOS DE INVERSIÓN S.A GESTORA DE FONDOS DE INVERSIÓN 1. Qué es? Y Qué hace una Gestora? La Gestora es la entidad encargada de administrar los Fondos de inversión, que se constituyan

PREGUNTAS FRECUENTES SGB FONDOS DE INVERSIÓN S.A GESTORA DE FONDOS DE INVERSIÓN 1. Qué es? Y Qué hace una Gestora? La Gestora es la entidad encargada de administrar los Fondos de inversión, que se constituyan

Artículos 42 a 49 del Código de Comercio (Redacción según Ley 16/2007, de 4 de julio)

") Artículos 42 a 49 del Código de Comercio (Redacción según Ley 16/2007, de 4 de julio) SECCIÓN III. PRESENTACIÓN DE LAS CUENTAS DE LOS GRUPOS DE SOCIEDADES. Artículo 42. 1. Toda sociedad dominante de un

Artículos 42 a 49 del Código de Comercio (Redacción según Ley 16/2007, de 4 de julio) SECCIÓN III. PRESENTACIÓN DE LAS CUENTAS DE LOS GRUPOS DE SOCIEDADES. Artículo 42. 1. Toda sociedad dominante de un

La Cuenta Corriente Tributaria (CCT)

") Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

Miembro de Nº 25 / Septiembre 2016 La Cuenta Corriente Tributaria (CCT) Durante el mes de octubre de 2016, existe la posibilidad de darse de alta en el sistema de Cuenta Corriente Tributaria (CCT). La

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

DIPLOMADO EN IMPUESTOS Y DEFENSA FISCAL 2016 Introducción. La constante variación de las normas jurídicas y de los criterios de la Administración Tributaria mexicana, así como las visiones fragmentarias

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

SILABO AUDITORÍA TRIBUTARIA

SILABO AUDITORÍA TRIBUTARIA 1. DATOS INFORMATIVOS 1.1. Asignatura : AUDITORÍA TRIBUTARIA 1.2. Código : 0302-03-513 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

SILABO AUDITORÍA TRIBUTARIA 1. DATOS INFORMATIVOS 1.1. Asignatura : AUDITORÍA TRIBUTARIA 1.2. Código : 0302-03-513 1.3. Área : Ciencias 1.4. Facultad : Ciencias Empresariales 1.5 Escuela Prof. : Ciencias

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS.

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS. María Teresa Garza Lozano. 12- mayo-2011 Fundamento Constitucional y sus implicaciones fiscales. Artículo 123,

ASPECTOS FISCALES DE LA PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES DE LAS EMPRESAS. María Teresa Garza Lozano. 12- mayo-2011 Fundamento Constitucional y sus implicaciones fiscales. Artículo 123,

TESIS. Presentada a la Junta Directiva de la Facultad de Ciencias Económicas POR ZURY GABRIELA VILLATORO RUANO. Previo a conferírsele el título de

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS LOS MÉTODOS Y EL PROCESO PARA LA DETERMINACIÓN DE LOS PRECIOS DE TRANSFERENCIA PARA ENTIDADES RELACIONADAS TESIS Presentada a la Junta

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA FACULTAD DE CIENCIAS ECONÓMICAS LOS MÉTODOS Y EL PROCESO PARA LA DETERMINACIÓN DE LOS PRECIOS DE TRANSFERENCIA PARA ENTIDADES RELACIONADAS TESIS Presentada a la Junta

(mayo 10) Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

Diario Oficial No de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES") CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

CIRCULAR 61 DE 2007 (mayo 10) Diario Oficial No. 46.632 de 18 de mayo de 2007 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Para Directores, Secretarios, Jefes de Oficina, Subdirectores, Subsecretarios,

Guía para la valoración de Riesgo y generación de matrices

I. Introducción: Los estándares internacionales que fungen como base de los programas de Operador Económico Autorizado a nivel mundial, exigen una serie de requisitos mínimos que deben disponer las personas

I. Introducción: Los estándares internacionales que fungen como base de los programas de Operador Económico Autorizado a nivel mundial, exigen una serie de requisitos mínimos que deben disponer las personas

Efectos Tributarios Mercado Integrado de Valores MILA. Bogota, 27 de abril de 2012

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

Efectos Tributarios Mercado Integrado de Valores MILA Bogota, 27 de abril de 2012 AGENDA Sección I Sección II Sección III Estructura general del impuesto de renta en Chile, Perú y Colombia Reglas para

INFORME DEAUDITORÍA DE LAS CUENTASANUALES (Gestión del Patrimonio de la Seguridad Social)

") INFORME DEAUDITORÍA DE LAS CUENTASANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 15 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

INFORME DEAUDITORÍA DE LAS CUENTASANUALES (Gestión del Patrimonio de la Seguridad Social) INFORME DEFINITIVO 20 15 SECRETARÍA DE ESTADO DE LA SEGURIDAD SOCIAL GOBIERNO DE ESPAÑA MINISTERIO DE DE EMPLEO

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos EMISIÓN DE FACTURA ESPECIAL POR EXPORTADORES DE PRODUCTOS AGROPECUARIOS, ARTESANALES

- Reglamento de la LIR, aprobado por el Decreto Supremo N EF, publicado el , y normas modificatorias (en adelante, el Reglamento ).

.") INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

INFORME N. 066-2014-SUNAT/4B0000 MATERIA: En relación con la base de cálculo del Impuesto a la Renta sobre los dividendos provenientes de sucursales u otro tipo de establecimientos permanentes de personas

1er Foro Colombiano: Precios de Transferencia en la Reforma Tributaria y en la Economía Global

1er Foro Colombiano: Precios de Transferencia en la Reforma Tributaria y en la Economía Global La iniciativa privada y las decisiones de negocio frente a la normativa de Precios de Transferencia Monsanto

1er Foro Colombiano: Precios de Transferencia en la Reforma Tributaria y en la Economía Global La iniciativa privada y las decisiones de negocio frente a la normativa de Precios de Transferencia Monsanto

Derechos antidumping

Derechos info@taric.es www.taric.es 915 541 006 Conceptos Dumping Se considerará que un producto es objeto de dumping cuando su precio de exportación a la Comunidad sea inferior, en el curso de operaciones

Derechos info@taric.es www.taric.es 915 541 006 Conceptos Dumping Se considerará que un producto es objeto de dumping cuando su precio de exportación a la Comunidad sea inferior, en el curso de operaciones

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

DIRECCIÓN ADMINISTRACIÓN Y FINANZAS PATENTES COMERCIALES Av. Dorsal 1904, 2 piso - Teléfono 56 22 828 6341 42-43 Asesoría, tramitación y autorización de patente comercial, permiso para el desarrollo de

ESTATUTOS DE LA CORTE DE ARBITRAJE DE LA CAMARA OFICIAL DE COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACION DEL CAMPO DE GIBRALTAR

ESTATUTOS DE LA CORTE DE ARBITRAJE DE LA CAMARA OFICIAL DE COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACION DEL CAMPO DE GIBRALTAR Artículo 1º La Ley 4/2014, de 1 de abril, Básica de las Cámaras Oficiales de

ESTATUTOS DE LA CORTE DE ARBITRAJE DE LA CAMARA OFICIAL DE COMERCIO, INDUSTRIA, SERVICIOS Y NAVEGACION DEL CAMPO DE GIBRALTAR Artículo 1º La Ley 4/2014, de 1 de abril, Básica de las Cámaras Oficiales de

FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

INSTITUTO NACIONAL DE DEPORTES DIVISION DE DESARROLLO DEPARTAMENTO DE EVALUACION DE PROYECTOS FRANQUICIA TRIBUTARIA POR DONACIONES A PROYECTOS DEPORTIVOS Programa de Seminarios para Difusión del Sistema

PRECIOS DE TRANSFERENCIA CENTROAMÉRICA Y PANAMÁ. Our Compromise Exced client expectations. An independent member of Auditaxes International

PRECIOS DE TRANSFERENCIA CENTROAMÉRICA Y PANAMÁ An independent member of Auditaxes Our Compromise Exced client expectations Contenido 1. Los métodos basados en la transacción son (Tradicionales): 3 2.

PRECIOS DE TRANSFERENCIA CENTROAMÉRICA Y PANAMÁ An independent member of Auditaxes Our Compromise Exced client expectations Contenido 1. Los métodos basados en la transacción son (Tradicionales): 3 2.