DESPACHO A LIBRE PRÁCTICA

|

|

|

- Juan Luis Vega Carmona

- hace 10 años

- Vistas:

Transcripción

1 DESPACHO A LIBRE PRÁCTICA 1. LA DECLARACIÓN DE ADUANAS 2. PROCEDIMIENTOS SIMPLIFICADOS 3. DESPACHO ADUANERO 4. DEUDA ADUANERA 5. FRANQUICIAS

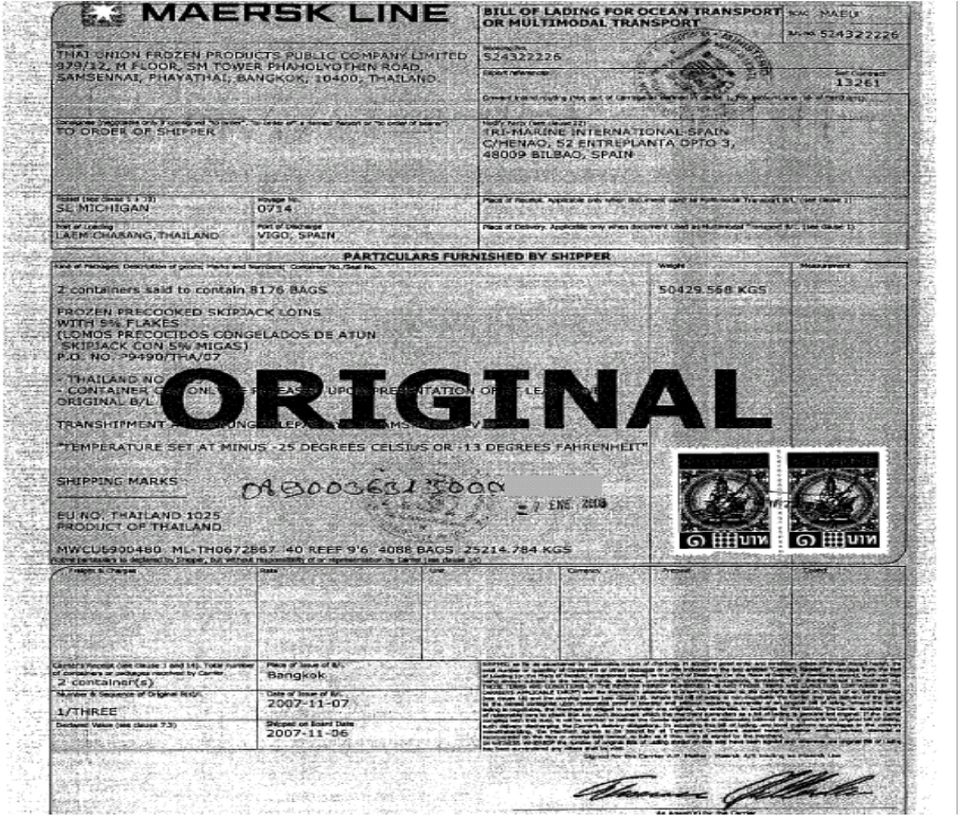

2 OTRA DOCUMENTACIÓN El título de transporte. Justifica el poder de disposición de la mercancía y posible Origen. Se tratan de conocimiento de embarque (bill of landing), conocimiento aéreo (air will bill) el contrato de transporte terrestre (CMR). La Factura comercial. Determina la base para calcular el valor de la mercancía, justifica la disponibilidad de la mercancía, el tipo de mercancía y su cantidad. El DV1 (declaración de valor en Aduana). Solo cuando el valor de la mercancía en Aduana sea superior a euros y sea de carácter comercial. Desagrega los ajustes realizados al valor estadístico de la mercancía (seguros, transporte, comisiones, vinculación entre comprador y vendedor).

. Solo cuando el valor de la mercancía en Aduana sea superior a 10.000 euros y sea de carácter comercial.")

3 Master TARIC-Mutualidad de aduanas

4 Master TARIC-Mutualidad de aduanas

5 Master TARIC-Mutualidad de aduanas

6 Master TARIC-Mutualidad de aduanas

7 OTRA DOCUMENTACIÓN Documentos relativos al Régimen comercial. Autorizaciones cuando existen restricciones de carácter comercial (competencia Secretaría general de Comercio Exterior). Ejemplos: -Licencias de Importación para productos Industriales. - Certificados de Importación AGRIM (Productos Agrícolas). - Autorización Administrativa de Importación material de defensa y doble uso. - Permiso de Importación CITES. Autorizaciones a Regimenes Aduaneros. Certificados Sanitarios. Certificado de Origen. Certificados de Homologación. Homologación para la comercialización de productos, marca CE.

8 Master TARIC-Mutualidad de aduanas

9 Master TARIC-Mutualidad de aduanas

10 Master TARIC-Mutualidad de aduanas

11 OTRA DOCUMENTACIÓN Información Arancelaria Vinculante. Problemas de clasificación de Mercancías en las que existe una consulta arancelaria vinculante sobre dicha mercancía. Justificante situación aduanera anterior. Mercancía sujetas a regimenes anteriores que finalmente va a suponer su salida, como Regimenes de importación temporal, tránsitos, etc.

12 LEVANTE DE LAS MERCANCÍAS El levante de una mercancía supone la puesta a disposición de los particulares por parte de las autoridades aduaneras de una mercancía, una vez terminadas las funciones de control que en su caso se hayan realizado sobre las mismas tras la presentación de la declaración aduanera a los fines previstos en el régimen aduanero a que está sometida (art 73 CAC) Cuando la admisión de una declaración en aduana implique el nacimiento de una deuda aduanera, sólo se podrá conceder el levante de las mercancías cuando haya sido pagado o garantizado el importe de la deuda aduanera (art. 74 CAC) 3. DESPACHO ADUANERO

3.")

13 NACIMIENTO DE LA DEUDA ADUANERA 1.- Despacho a libre práctica. 2.- Introducción irregular. 3.- Sustracción a vigilancia aduanera. 4.- Incumplimiento o inobservancia de condiciones. 5.- Consumo en zona franca. 6.- Aplicación de los tipos. 7.- Exenciones. 4. DEUDA ADUANERA

14 Definición "La obligación que tiene una persona de pagar los derechos de importación (deuda aduanera de importación) o los derechos de exportación (deuda aduanera de exportación) aplicables a una determinada mercancía con arreglo a las disposiciones comunitarias vigentes" (art.4.9 CAC). No incluye el IVA a la importación, aunque su devengo está conectado con el nacimiento de la deuda aduanera 4. DEUDA ADUANERA

15 Despacho a libre práctica de mercancía sujeta a derechos de importación o inclusión de dicha mercancía en el régimen de importación temporal con exención parcial (art 201 CAC) Modo normal de nacimiento de la deuda aduanera de importación La deuda se origina en el momento de la admisión de la declaración El deudor será el declarante (art CAC "declarante": "persona que efectúa la declaración en aduana en nombre propio o la persona en cuyo nombre se realiza la declaración en aduana") En caso de representación indirecta (en nombre propio, por cuenta ajena) será también deudora la persona por cuya cuenta se haga la declaración. 4. DEUDA ADUANERA

En caso de")

16 DESPACHO A CONSUMO, TIPOS Derechos Aduaneros. DE DEUDAS Derechos antidumping. IVA a la importación. Impuestos Especiales (Alcohol, hidrocaburos).

17 BASE IMPONIBLE Derechos Aduaneros Valor mercancía mas ajustes. Derechos antidumping Igual que derechos Aduaneros. Impuestos Especiales - Valor de Mercancías mas ajustes mas derechos Aduaneros mas Derechos Antidumping. IVA Valor de Mercancías mas ajustes mas derechos Aduaneros mas Derechos Antidumping mas Cuota impuestos Especiales. En el calculo de los ajustes puede haber excepciones de tal forma que algunos que forman parte de la base del calculo de los derechos aduaneros no formen parte de la base del calculo del IVA al ser operaciones interiores.

18 APLICACIÓN DE LOS TIPOS Qué fecha se toma para calcular el importe de los derechos de importación? (art. 214 CAC): A.- El momento de nacimiento de la deuda aduanera. B.- Si no es posible determinar ese momento (ej: cuando se compruebe que se ha efectuado una introducción irregular, pero no se sabe cuándo) atender al momento en que las autoridades aduaneras comprueben que nació la deuda. C.- En el caso anterior, si hay elementos que permiten determinar que la deuda nació en un momento anterior a la comprobación de su existencia: atender a ese momento anterior. 4. DEUDA ADUANERA

19 SUJETOS DE LA DEUDA CONCEPTO TRIBUTARIO Persona por la que se efectúa la declaración (importador) Representante Indirecto (P) Representante Directo (I) DEUDA ADUANERA Deudor Deudor Responsable Subsidiario IVA a la importación Deudor Responsable solidario Responsable Subsidiario 4. DEUDA ADUANERA

20 CONTRACCIÓN Arts 217 a 221 CAC. Consiste en la anotación de la deuda por parte de las autoridades aduaneras (o la liquidación derivada de la declaración) Sus efectos son más de cara a la UE (plazos para poner los fondos a su disposición) que para los contribuyentes No se contraerá: a.- Si cuantía inferior a 10 euros b.- Antidúmping provisionales c.- Diferencia de derechos por la existencia de Información vinculante d.- Deuda ya caducada 4. DEUDA ADUANERA

21 COMUNICACIÓN Se produce con el levante- Remisión a normativa nacional (LGT, y peculiaridades de las Ordenanzas de Aduanas). Derechos Arancelarios: No podrá efectuarse transcurridos tres años desde el nacimiento de la deuda, salvo acto perseguible judicialmente: 1.- Plazo de caducidad (STS 29/11/96) 2.- Comunicación producida con la notificación del acuerdo del Inspector Jefe (TEAC 28/4/00) 4. DEUDA ADUANERA

22 COMUNICACIÓN -Una vez comunicada se podrá realizar comprobaciones a posteriori dentro del plazo de 3 años (ART 78 cac) conforme al procedimiento regulado en la Legislación Nacional (LGT- Procedimiento inspector). - Posibilidad de aplicar el Reglamento comunitario de protección de Intereses Económicos?. IVA A LA IMPORTACIÓN. -Aplicación de normativa Nacional. - Plazo de comprobación de 4 años de la deudas, aplicándose plazo de prescripción, es decir se puede paralizar el plazo de computo conforme a lo establecido en la LGT.

23 LIQUIDACIÓN SANCIONES JUNTO AL DESPACHO. Solo infracción sobre incumplimientos formales, ya sea por incumplimientos de plazos (200 euros) o por datos inexactos en declaraciones (100 a euros. Solo podrá existir contrabando en el caso de intentar introducir productos que este prohibida su comercialización. POSTERIORES AL DESPACHO. Todo tipo de infracciones, tanto por falta de pago de deuda como por incumplimientos formales. Posibilidad de existencia de contrabando cuando el valor de lo bienes supere los euros y exista falsedad en la documentación o en la declaración.

24 EXENCIONES Mercancías de retorno (arts. 185 a 187 CAC): Mercancías comunitarias (que tuvieron tal estatuto) y que se reimportan en tres años sin haber sufrido transformaciones. Productos de la pesca marítima (art. 188 CAC): Extraídos en aguas territoriales de terceros países (por tanto, con origen de ese país) por buques registrados en un Estado Miembro y con su bandera. Franquicias 4. DEUDA ADUANERA

25 REGULACIÓN Reglamento 1983/918/CEE, de 28 de marzo por que se establece un régimen comunitario de franquicias aduaneras. QUÉ SON? Supone la concesión de la exención del pago de los derechos a al Importación o la exportación previa autorización. CUÁNDO? Existen 36 regímenes distintos de franquicias como el caso de traslado de residencia, bienes heredados procedentes de terceros países, material de estudiantes, mercancías contenida en el equipaje personal de viajeros etc INTERESANTES FRANQUICIAS Mercancías importadas con fines de prospección comercial. Muestras de mercancías sin valor estimable y que solo puedan servir para gestionar pedido relativos a las mercancías (se podrá exigir que los productos previamente se inutilicen), incluye objetos de carácter publicitario como catálogos y similares. 5. FRANQUICIAS

Ajuntament de Catarroja. Qualitat i Futur. Articulo. 1. Fundamento y naturaleza.

2.19.- ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL Articulo. 1. Fundamento

2.19.- ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA MÓVIL Articulo. 1. Fundamento

ORDENANZA FISCAL REGULADORA DE LA TASA DE APERTURAS DE ESTABLECIMIENTOS I.- NATURALEZA, OBJETO Y FUNDAMENTO.

ORDENANZA FISCAL REGULADORA DE LA TASA DE APERTURAS DE ESTABLECIMIENTOS Artículo 1º.- I.- NATURALEZA, OBJETO Y FUNDAMENTO. En uso de las facultades concedidas en el artículo 106 de la Ley 7/1985, de 2

ORDENANZA FISCAL REGULADORA DE LA TASA DE APERTURAS DE ESTABLECIMIENTOS Artículo 1º.- I.- NATURALEZA, OBJETO Y FUNDAMENTO. En uso de las facultades concedidas en el artículo 106 de la Ley 7/1985, de 2

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

ORDENANZA FISCAL REGULADORA DE LA TASA POR LA TRAMITACIÓN DE EXPEDIENTES RELATIVOS AL EJERCICIO DE ACTIVIDADES EN EL MUNICIPIO DE ASPE. FECHA DE APROBACIÓN: 26/12/2014 FECHA PUBLICACIÓN EN EL B.O.P.: 13/01/2015

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València Las declaraciones tributarias. Las autoliquidaciones. Declaraciones y autoliquidaciones complementarias.

Purificación Peris García Derecho Financiero y Tributario I Curso 2010/2011 Universitat de València Las declaraciones tributarias. Las autoliquidaciones. Declaraciones y autoliquidaciones complementarias.

PROGRAMA DEL MASTER: AGENTE DE ADUANAS. Postgrado: Agente de Aduanas y representante aduanero. OEA

1. Derecho Tributario. 6 ECTS (Octubre-Diciembre 2014) 2. Derecho Administrativo y Comunitario. 6 ECTS (Enero-Marzo 2015) 3. Internacionalización de la empresa. 6 ECTS (Enero-Marzo 2015) 4. Derecho Aduanero.

1. Derecho Tributario. 6 ECTS (Octubre-Diciembre 2014) 2. Derecho Administrativo y Comunitario. 6 ECTS (Enero-Marzo 2015) 3. Internacionalización de la empresa. 6 ECTS (Enero-Marzo 2015) 4. Derecho Aduanero.

GESTIÓN ADMINISTRATIVA DE UNA EMPRESA

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

TEMA 8 GESTIÓN ADMINISTRATIVA DE UNA EMPRESA Alonso Hurtado Bueno EIE - Empresa e Iniciativa Emprendedora 1 2 ÍNDICE 1. LA COMPRA-VENTA. DOCUMENTACIÓN El Pedido El Contrato 2. LA COMPRA-VENTA. DOCUMENTACIÓN

DESPACHO A LIBRE PRÁCTICA

DESPACHO A LIBRE PRÁCTICA 1. LA DECLARACIÓN DE ADUANAS Y LA LGT 2. PROCEDIMIENTOS SIMPLIFICADOS 3. DESPACHO ADUANERO DECLARACIÓN ADUANERA ACTO POR EL QUE UNA PERSONA MANIFIESTA SEGÚN LAS FORMAS Y PROCEDIMIENTOS

DESPACHO A LIBRE PRÁCTICA 1. LA DECLARACIÓN DE ADUANAS Y LA LGT 2. PROCEDIMIENTOS SIMPLIFICADOS 3. DESPACHO ADUANERO DECLARACIÓN ADUANERA ACTO POR EL QUE UNA PERSONA MANIFIESTA SEGÚN LAS FORMAS Y PROCEDIMIENTOS

El enfoque global del programa hace de este seminario una herramienta ideal para:

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

OBJETIVOS Adquirir los conocimientos básicos de las normas aduaneras, el manejo hábil y profesional de los procedimientos aduaneros; las nociones básicas para la clasificación aduanera de las mercancías;

REFORMA DE LA LEY GENERAL TRIBUTARIA. Consejo de Ministros, 17.04.2015

REFORMA DE LA LEY GENERAL TRIBUTARIA Consejo de Ministros, 17.04.2015 OBJETIVOS DE LA REFORMA Potenciar la lucha contra el fraude Reducir la conflictividad Eficacia Incrementar la seguridad jurídica 2

REFORMA DE LA LEY GENERAL TRIBUTARIA Consejo de Ministros, 17.04.2015 OBJETIVOS DE LA REFORMA Potenciar la lucha contra el fraude Reducir la conflictividad Eficacia Incrementar la seguridad jurídica 2

AYUNTAMIENTO DE ALQUERÍAS DEL NIÑO PERDIDO

AYUNTAMIENTO DE ALQUERÍAS DEL NIÑO PERDIDO ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA

AYUNTAMIENTO DE ALQUERÍAS DEL NIÑO PERDIDO ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL POR EMPRESAS QUE PRESTAN SERVICIOS DE TELEFONÍA

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

Dirección de Impuestos y Aduanas Nacionales Concepto 77944 del 2013 Diciembre 4 De conformidad con el artículo 19 del Decreto 4048 de 2008 y la Orden Administrativa No. 000006 de 2009, es función de ésta

ORDENANZA Nº 12. Artículo 1. Fundamento y naturaleza.

ORDENANZA Nº 12 ORDENANZA FISCAL Nº 12 REGULADORA DE LA TASA POR UTILIZACIONES PRIVATIVAS O APROVECHAMIENTOS ESPECIALES DEL DOMINIO PÚBLICO LOCAL, POR EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS

ORDENANZA Nº 12 ORDENANZA FISCAL Nº 12 REGULADORA DE LA TASA POR UTILIZACIONES PRIVATIVAS O APROVECHAMIENTOS ESPECIALES DEL DOMINIO PÚBLICO LOCAL, POR EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS

Agencia Tributaria. Comercio internacional de mercancías según características de la empresa. Introducción

Comercio internacional de mercancías según características de la empresa. Introducción Tradicionalmente la estadística de comercio exterior de mercancías se ha limitado a describir las relaciones comerciales

Comercio internacional de mercancías según características de la empresa. Introducción Tradicionalmente la estadística de comercio exterior de mercancías se ha limitado a describir las relaciones comerciales

IMPUESTO SOBRE HIDROCARBUROS

IMPUESTO SOBRE HIDROCARBUROS Gas natural licuado en circulación intracomunitaria NUM-CONSULTA V2445-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 17/09/2014

IMPUESTO SOBRE HIDROCARBUROS Gas natural licuado en circulación intracomunitaria NUM-CONSULTA V2445-14 ORGANO SG DE IMPUESTOS ESPECIALES Y DE TRIBUTOS SOBRE EL COMERCIO EXTERIOR FECHA-SALIDA 17/09/2014

ARTICULO 1º. FUNDAMENTO LEGAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL.

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

CAPITULO IV. TASAS POR UTILIZACIÓN PRIVATIVA O EL APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO MUNICIPAL. Servicios Fiscales - Ayuntamiento de Getafe - 2012 167 Servicios Fiscales - Ayuntamiento de Getafe

AJUNTAMENT D ALMUSSAFES

AJUNTAMENT D ALMUSSAFES CIF. P4603500-B Passeig del Parc, s/n 46440 Almussafes (València) 96 178 20 50 Fax: 96 179 44 62 [email protected] Pàgina Web: www.almussafes.es 3.11.-ORDENANZA FISCAL REGULADORA

AJUNTAMENT D ALMUSSAFES CIF. P4603500-B Passeig del Parc, s/n 46440 Almussafes (València) 96 178 20 50 Fax: 96 179 44 62 [email protected] Pàgina Web: www.almussafes.es 3.11.-ORDENANZA FISCAL REGULADORA

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

Régimen especial del criterio de caja para el IVA

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

Régimen especial del criterio de caja para el IVA Régimen especial del criterio de caja para el IVA. Real Decreto 828/2013, de 25 de octubre. Como es sabido, el Consejo de Ministros ha aprobado un Real

26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y SUBSUELO DE LA VÍA PÚBLICA A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTRO

Ordenanza nº 26 Fecha aprobación pleno: 12 de agosto de 2010 Fecha publicación BOCM: 04 de noviembre de 2010 Nº BOCM: 264 ORDENANZA FISCAL Nº 26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y

Ordenanza nº 26 Fecha aprobación pleno: 12 de agosto de 2010 Fecha publicación BOCM: 04 de noviembre de 2010 Nº BOCM: 264 ORDENANZA FISCAL Nº 26, REGULADORA DE LA TASA POR OCUPACIÓN DEL SUELO, VUELO, Y

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003)...

...") Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

Ley 18/2003, de 29 de diciembre, por la que se aprueban medidas fiscales y administrativas (BOJA núm. 251, de 31 de diciembre de 2003).... Artículo 11. Naturaleza. TÍTULO II. TRIBUTOS PROPIOS. CAPÍTULO

Curso e-factura y Factura Certificada

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

Objetivos generales.... 3 1. La factura. Marco normativo.... 4 1.1. Concepto de factura y obligaciones de facturación.... 8 1.2. Introducción a la factura electrónica.... 15 1.3. Procesos de facturación

FORMACIÓN Gestión aduanera del comercio internacional

FORMACIÓN Gestión aduanera del comercio internacional En un mercado laboral en contante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes

FORMACIÓN Gestión aduanera del comercio internacional En un mercado laboral en contante evolución, la formación continua de los profesionales debe ser una de sus prioridades. En Galejobs somos conscientes

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LICENCIAS AMBIENTALES Y DE APERTURA Y COMUNICACIÓN DE ACTIVIDAD ARTÍCULO 1.º. Fundamento y Naturaleza

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LICENCIAS AMBIENTALES Y DE APERTURA Y COMUNICACIÓN DE ACTIVIDAD ARTÍCULO 1.º Fundamento y Naturaleza En uso de las facultades concedidas por el artículo 57

ORDENANZA FISCAL REGULADORA DE LAS TASAS POR LICENCIAS AMBIENTALES Y DE APERTURA Y COMUNICACIÓN DE ACTIVIDAD ARTÍCULO 1.º Fundamento y Naturaleza En uso de las facultades concedidas por el artículo 57

TRÁMITES PARA LA IMPORTACIÓN (Nota Informativa)

") TRÁMITES PARA LA IMPORTACIÓN (Nota Informativa) RÉGIMEN COMERCIAL TRÁMITES TRIBUTARIOS TRÁMITES ADUANEROS DOCUMENTACIÓN ENLACES Y DIRECCIÓNES DE INTERÉS ÁREA COMERCIO EXTERIOR 1 REGÍMENES DE INTRODUCCIÓN

TRÁMITES PARA LA IMPORTACIÓN (Nota Informativa) RÉGIMEN COMERCIAL TRÁMITES TRIBUTARIOS TRÁMITES ADUANEROS DOCUMENTACIÓN ENLACES Y DIRECCIÓNES DE INTERÉS ÁREA COMERCIO EXTERIOR 1 REGÍMENES DE INTRODUCCIÓN

FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A.

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

RECUPERACIÓN IVA REPERCUTIDO FIGURA: MODIFICACIÓN BASE IMPONIBLE DEL I.V.A. Legislación: - NORMATIVA: LEY Y REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO - * Art. 80. LEY 37/1992, DE 28 DE DICIEMBRE,

ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS)

") 2010 AYUNTAMIENTO DE CHERA ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA

2010 AYUNTAMIENTO DE CHERA ORDENANZA REGULADORA DE LA TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE PUESTOS Y TERRAZAS (MESAS Y SILLAS) ÍNDICE DE ARTÍCULOS ARTÍCULO 1. FUNDAMENTO Y NATURALEZA

ORDENANZA FISCAL REGULADORA DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS, INSTALACIONES Y ACTIVIDADES.

ORDENANZA FISCAL REGULADORA DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS, INSTALACIONES Y ACTIVIDADES. (En vigor desde el 8 de Julio de 2004, fecha de publicación en BOP) ARTICULO 1.- FUNDAMENTO

ORDENANZA FISCAL REGULADORA DE LA TASA POR LICENCIA DE APERTURA DE ESTABLECIMIENTOS, INSTALACIONES Y ACTIVIDADES. (En vigor desde el 8 de Julio de 2004, fecha de publicación en BOP) ARTICULO 1.- FUNDAMENTO

MASTER EN MEDIO AMBIENTE: DIMENSIONES HUMANAS Y SOCIOECONÓMICAS

MASTER EN MEDIO AMBIENTE: DIMENSIONES HUMANAS Y SOCIOECONÓMICAS SENTENCIA DEL TRIBUNAL DE JUSTICIA (SALA SEXTA), DE 29 DE ABRIL DE 2004. ASUNTO C-387/01C IGNACIO SOTELO PÉREZP Prof. Dr. D. Pedro Manuel

MASTER EN MEDIO AMBIENTE: DIMENSIONES HUMANAS Y SOCIOECONÓMICAS SENTENCIA DEL TRIBUNAL DE JUSTICIA (SALA SEXTA), DE 29 DE ABRIL DE 2004. ASUNTO C-387/01C IGNACIO SOTELO PÉREZP Prof. Dr. D. Pedro Manuel

ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO LOCAL PARA ENTRADA DE VEHÍCULOS A TRAVÉS DE LA ACERA, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER

Ordenanza fiscal nº 36

Ordenanza reguladora de la tasa por utilización privativa o aprovechamiento especial del dominio público local por empresas Fecha de aprobación definitiva de la Ordenanza Fiscal Pleno 16/07/2009 Nº BOP

Ordenanza reguladora de la tasa por utilización privativa o aprovechamiento especial del dominio público local por empresas Fecha de aprobación definitiva de la Ordenanza Fiscal Pleno 16/07/2009 Nº BOP

Ordenanza Fiscal Reguladora de la Tasa por Tramitación de las Licencias de Apertura de Establecimientos.

Ordenanza Fiscal Reguladora de la Tasa por Tramitación de las Licencias de Apertura de Establecimientos. Fecha de publicación en el BOP: 04-06-2011 BOPV nº 131, pag 43 y ss. Página 1 del doc 13 ORDENANZA

Ordenanza Fiscal Reguladora de la Tasa por Tramitación de las Licencias de Apertura de Establecimientos. Fecha de publicación en el BOP: 04-06-2011 BOPV nº 131, pag 43 y ss. Página 1 del doc 13 ORDENANZA

AYUNTAMIENTO DE BENFERRI E D I C T O

AYUNTAMIENTO DE BENFERRI E D I C T O No habiéndose presentado reclamaciones contra la aprobación provisional de la modificación de la Ordenanza fiscal reguladora de la tasa por apertura de calicatas o

AYUNTAMIENTO DE BENFERRI E D I C T O No habiéndose presentado reclamaciones contra la aprobación provisional de la modificación de la Ordenanza fiscal reguladora de la tasa por apertura de calicatas o

Cálculo de intereses compensatorios

Cálculo de intereses compensatorios [email protected] www.taric.es 915 541 006 Introducción Las disposiciones relativas a los intereses compensatorios, se establecen en los siguientes artículos del Reglamento

Cálculo de intereses compensatorios [email protected] www.taric.es 915 541 006 Introducción Las disposiciones relativas a los intereses compensatorios, se establecen en los siguientes artículos del Reglamento

Índice de contenido. Tasa por la prestación de servicios urbanísticos

Índice de contenido Artículo 1º.- Fundamento y naturaleza...2 Artículo 2º.- Objeto...2 Artículo 3º.- Hecho imponible...2 Artículo 4º.- Sujeto pasivo: contribuyente y sustituto...2 Artículo 5º.- Responsables...3

Índice de contenido Artículo 1º.- Fundamento y naturaleza...2 Artículo 2º.- Objeto...2 Artículo 3º.- Hecho imponible...2 Artículo 4º.- Sujeto pasivo: contribuyente y sustituto...2 Artículo 5º.- Responsables...3

DEPARTAMENTO DE ADUANAS DE B S D 2013

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

DEPÓSITO DISTINTO DEL ADUANERO El DDA (Deposito Distinto del Aduanero) es un Almacén Fiscal debidamente autorizado por las autoridades españolas, que permite interesantes procedimientos para comprar mercancías

podrá ampliarse previa justificación y atención a las características de la vía

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

ORDENANZA Nº 11 ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PUBLICO LOCAL SOBRE ENTRADAS DE VEHICULOS A TRAVES DE LAS ACERAS Y RESERVAS DE LA

ILUSTRE AYUNTAMIENTO DE OSUNA HACIENDA MUNICIPAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR LICENCIA O DECLARACIÓN RESPONSABLE DE APERTURA DE ESTABLECIMIENTOS I. Naturaleza, objeto y fundamento. Artículo 1.º En uso de las facultades concedidas en el

ORDENANZA FISCAL REGULADORA DE LA TASA POR LICENCIA O DECLARACIÓN RESPONSABLE DE APERTURA DE ESTABLECIMIENTOS I. Naturaleza, objeto y fundamento. Artículo 1.º En uso de las facultades concedidas en el

SUJECCIÓN AL IMPUESTO. Artículo 12.Uno Ley 13/1996. Naturaleza

SUJECCIÓN AL IMPUESTO Artículo 12.Uno Ley 13/1996. Naturaleza El Impuesto sobre las Primas de Seguros es un tributo de naturaleza indirecta que grava las operaciones de seguro y capitalización, de acuerdo

SUJECCIÓN AL IMPUESTO Artículo 12.Uno Ley 13/1996. Naturaleza El Impuesto sobre las Primas de Seguros es un tributo de naturaleza indirecta que grava las operaciones de seguro y capitalización, de acuerdo

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS DEL AYUNTAMIENTO DE MURCIA

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

REGLAMENTO REGULADOR DEL REGISTRO DE FACTURAS Aprobado por Comisión de Pleno de Sostenibilidad, Urbanismo y Asuntos Generales de este Ayuntamiento, en virtud de acuerdo de Pleno de delegación de competencias

Artículo 12 Ley 13/1996. Impuesto sobre las Primas de Seguros

Artículo 12 Ley 13/1996. Impuesto sobre las Primas de Seguros Con efectos a partir de 1 de enero de 1997, se crea un nuevo Impuesto sobre las Primas de Seguros, que se regirá por las siguientes disposiciones:

Artículo 12 Ley 13/1996. Impuesto sobre las Primas de Seguros Con efectos a partir de 1 de enero de 1997, se crea un nuevo Impuesto sobre las Primas de Seguros, que se regirá por las siguientes disposiciones:

REGIMEN ANDINO SOBRE CONTROL ADUANERO

REGIMEN ANDINO SOBRE CONTROL ADUANERO Decisión del Acuerdo de Cartagena 574 Registro Oficial 317 de 20-abr.-2004 Estado: Vigente DECISION 574 Régimen Andino sobre Control Aduanero LA COMISION DE LA COMUNIDAD

REGIMEN ANDINO SOBRE CONTROL ADUANERO Decisión del Acuerdo de Cartagena 574 Registro Oficial 317 de 20-abr.-2004 Estado: Vigente DECISION 574 Régimen Andino sobre Control Aduanero LA COMISION DE LA COMUNIDAD

Núm. 22 ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA Y APROVECHAMIENTO ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO LOCAL POR EMPRESAS

Núm. 22 ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA Y APROVECHAMIENTO ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO LOCAL POR EMPRESAS OPERADORAS DE TELEFONÍA MÓVIL Fecha de aprobación inicial

Núm. 22 ORDENANZA REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA Y APROVECHAMIENTO ESPECIAL DE LOS BIENES DE DOMINIO PÚBLICO LOCAL POR EMPRESAS OPERADORAS DE TELEFONÍA MÓVIL Fecha de aprobación inicial

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS Según el artículo 31.2 apartado a) de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen

ORDENANZA FISCAL REGULADORA DE LA TASA POR PRESTACIÓN DEL SERVICIO DE SUMINISTRO DE AGUA CON CISTERNAS Según el artículo 31.2 apartado a) de la Ley 7/85, de 2 de abril, Reguladora de las Bases de Régimen

Alejandro Arola Director General

Alejandro Arola Director General Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN ARANCELARIA. REGÍMENES ADUANEROS. OEA. Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN

Alejandro Arola Director General Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN ARANCELARIA. REGÍMENES ADUANEROS. OEA. Índice EL PROCEDIMENTO DE DESPACHO. VALOR. ORIGEN. CLASIFICACIÓN

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto)

") 1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

1.- Aspectos principales de la Cesión del IVA a las Comunidades Autónomas de régimen común (1 punto) De acuerdo con lo dispuesto en el apartado cuatro del artículo único de la Ley Orgánica 3/2009, de 18

2. A estos efectos se incluyen como empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

ORDENANZA FISCAL REGULADORA DE LA TASA POR UTILIZACIÓN PRIVATIVA O APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO CONSTITUIDO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS DE INTERÉS GENERAL

Oficina Económica y Comercial de la Embajada de España en Brasilia. Otros documentos. Brasil, Productos Cárnicos. Homologación y Trámites..

1 Oficina Económica y Comercial de la Embajada de España en Brasilia Otros documentos Brasil, Productos Cárnicos. Homologación y Trámites.. Otros documentos Brasil, Productos Cárnicos. Homologación y Trámites.

1 Oficina Económica y Comercial de la Embajada de España en Brasilia Otros documentos Brasil, Productos Cárnicos. Homologación y Trámites.. Otros documentos Brasil, Productos Cárnicos. Homologación y Trámites.

LOGO 3. OBLIGACIONES Y PROCEDIMIENTOS PARA LA IMPORTACIÓN DE MERCANCÍAS.

3. OBLIGACIONES Y PROCEDIMIENTOS PARA LA IMPORTACIÓN DE MERCANCÍAS. Abril de 2010 3. Obligaciones y Procedimientos para la importación de mercancias 3.1. Obligaciones para la Importación de Mercancías.

3. OBLIGACIONES Y PROCEDIMIENTOS PARA LA IMPORTACIÓN DE MERCANCÍAS. Abril de 2010 3. Obligaciones y Procedimientos para la importación de mercancias 3.1. Obligaciones para la Importación de Mercancías.

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del IVA para cervezas importadas. Fuentes formales Estatuto

Concepto Jurídico 67323 del 2014 Diciembre 23 Dirección de Impuestos y Aduanas Nacionales Tema: Impuesto a las ventas. Descriptores Base gravable del IVA para cervezas importadas. Fuentes formales Estatuto

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

Ayuntamiento de la Villa de Ajalvir

1 ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTO CAPÍTULO I.- FUNDAMENTO Y RÉGIMEN ARTICULO 1º En uso de las facultades contenidas por los artículos 133.2

1 ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTO CAPÍTULO I.- FUNDAMENTO Y RÉGIMEN ARTICULO 1º En uso de las facultades contenidas por los artículos 133.2

LOS AGENTES DE ADUANAS EN ESPAÑA

LOS AGENTES DE ADUANAS EN ESPAÑA Antonio Llobet de Pablo Presidente del Colegio de Agentes de Aduanas de Barcelona 22 de octubre de 2013 1. EL AGENTE DE ADUANAS: UNA PROFESIÓN CENTENARIA - La del agente

LOS AGENTES DE ADUANAS EN ESPAÑA Antonio Llobet de Pablo Presidente del Colegio de Agentes de Aduanas de Barcelona 22 de octubre de 2013 1. EL AGENTE DE ADUANAS: UNA PROFESIÓN CENTENARIA - La del agente

DECLARACIONES DE INFORMACIÓN AL BANCO DE ESPAÑA. NUEVO MODELO DE DECLARACIÓN ENCUESTAS DE TRANSACCIONES EXTERIORES (ETE)

") CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

CIRCULAR 1/14 Enero 2014 La Circular 4/2012 del Banco de España (BOE del 4 de mayo del 2012), cuya entrada en vigor tuvo lugar el día 1 de enero de 2013, ha introducido modificaciones muy significativas

LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL ARTÍCULO 12: IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

Ley 13/1996, de 30 de julio, de medidas fiscales y otras. Artículo 12: Impuesto sobre las Primas de Seguros - 1 - LEY 13/1996, DE 30 DE DICIEMBRE, DE MEDIDAS FISCALES, ADMINISTRATIVAS Y DEL ORDEN SOCIAL

A estos efectos, se incluirán entre las empresas explotadoras de dichos servicios las empresas distribuidoras y comercializadoras de los mismos.

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

ORDENANZA FISCAL Nº 41.- ORDENANZA REGULADORA DE LA TASA POR APROVECHAMIENTO ESPECIAL DEL DOMINIO PÚBLICO A FAVOR DE EMPRESAS EXPLOTADORAS DE SERVICIOS DE SUMINISTROS QUE RESULTEN DE INTERÉS GENERAL O

AYUNTAMIENTO PALANQUES

ORDENANZA FISCAL DE LA TASA POR EXPEDICION DE LICENCIAS URBANISTICAS I.- FUNDAMENTO, NATURALEZA Y OBJETO. Artículo 1º. En uso de las facultades atribuidas por los artículos 133.2 y 142 de la Constitución,

ORDENANZA FISCAL DE LA TASA POR EXPEDICION DE LICENCIAS URBANISTICAS I.- FUNDAMENTO, NATURALEZA Y OBJETO. Artículo 1º. En uso de las facultades atribuidas por los artículos 133.2 y 142 de la Constitución,

Ayuntamiento de Valmojado

TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE QUIOSCOS, PUESTOS, BARRACAS, CASETAS DE VENTA, ESPECTACULOS, ATRACCIONES O RECREO, INDUSTRIAS CALLEJERAS Y AMBULANTES Y RODAJE CINEMATOGRÁFICO

TASA POR OCUPACIÓN DEL DOMINIO PÚBLICO CON INSTALACIÓN DE QUIOSCOS, PUESTOS, BARRACAS, CASETAS DE VENTA, ESPECTACULOS, ATRACCIONES O RECREO, INDUSTRIAS CALLEJERAS Y AMBULANTES Y RODAJE CINEMATOGRÁFICO

AYUNTAMIENTO DE LA ZUBIA (GRANADA)

") ORDENZA FISCAL DE LA TASA POR ENTRADA DE VEHÍCULOS A TRAVÉS DE LAS ACERAS Y RESERVAS DE VÍA PÚBLICA, PARADA DE VEHÍCULOS, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER CLASE ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA.

ORDENZA FISCAL DE LA TASA POR ENTRADA DE VEHÍCULOS A TRAVÉS DE LAS ACERAS Y RESERVAS DE VÍA PÚBLICA, PARADA DE VEHÍCULOS, CARGA Y DESCARGA DE MERCANCÍAS DE CUALQUIER CLASE ARTÍCULO 1.- FUNDAMENTO Y NATURALEZA.

AYUNTAMIENTO DE YATOVA COM AR C A HO Y A BU ÑOL-CHIV A ORDENANZA Nº 16

ORDENANZA Nº 16 Ordenanza Fiscal reguladora de la TASA POR TENDIDOS, TUBERIAS y GALERIAS PARA LAS CONDUCCIONES DE ENERGIA ELECTRICA, AGUA, GAS O CUALQUIER OTRO FLUIDO, INCLUIDOS LOS POSTES PARA L1NEAS,

ORDENANZA Nº 16 Ordenanza Fiscal reguladora de la TASA POR TENDIDOS, TUBERIAS y GALERIAS PARA LAS CONDUCCIONES DE ENERGIA ELECTRICA, AGUA, GAS O CUALQUIER OTRO FLUIDO, INCLUIDOS LOS POSTES PARA L1NEAS,

DESARROLLO DE UN PLAN DE CONTINUIDAD DE NEGOCIO PARA EL SISTEMA DE CONTROL DE IMPORTACIONES (ICS) SUBDIRECCIÓN GENERAL DE GESTIÓN ADUANERA (VERSIÓN

SUBDIRECCIÓN GENERAL DE GESTIÓN ADUANERA (VERSIÓN") DESARROLLO DE UN PLAN DE CONTINUIDAD DE NEGOCIO PARA EL SISTEMA DE CONTROL DE IMPORTACIONES (ICS) SUBDIRECCIÓN GENERAL DE GESTIÓN ADUANERA (VERSIÓN 1.0 01/06/2011) 0 ÍNDICE 1. CONTROL DE VERSIONES... 2

DESARROLLO DE UN PLAN DE CONTINUIDAD DE NEGOCIO PARA EL SISTEMA DE CONTROL DE IMPORTACIONES (ICS) SUBDIRECCIÓN GENERAL DE GESTIÓN ADUANERA (VERSIÓN 1.0 01/06/2011) 0 ÍNDICE 1. CONTROL DE VERSIONES... 2

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

EXCMO. AYUNTAMIENTO DE PALENCIANA

ORDENANZA Nº-10 ORDENANZA REGULADORA DE LA TASA POR PRESTACION DE SERVICIOS RELATIVOS A LA LICENCIA DE APERTURA En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por

ORDENANZA Nº-10 ORDENANZA REGULADORA DE LA TASA POR PRESTACION DE SERVICIOS RELATIVOS A LA LICENCIA DE APERTURA En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por

También modificado por la Ley Orgánica 9/2013, de 20 de diciembre, de control de la deuda comercial en el sector público

TASAS PORTUARIAS 2014 TEXTO REFUNDIDO DE LA LEY DE PUERTOS DEL ESTADO, (RDL 2/11) modificado por la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 También modificado

TASAS PORTUARIAS 2014 TEXTO REFUNDIDO DE LA LEY DE PUERTOS DEL ESTADO, (RDL 2/11) modificado por la Ley 22/2013, de 23 de diciembre, de Presupuestos Generales del Estado para el año 2014 También modificado

VALORACIÓN ADUANERA GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC

VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA OBJETIVO DE LA CAPACITACIÓN Difundir aspectos generales de los métodos de Valoración

VALORACIÓN ADUANERA ACUERDO SOBRE VALORACIÓN DE LA OMC GERENCIA NACIONAL DE NORMAS DEPARTAMENTO DE VALORACIÓN ADUANERA OBJETIVO DE LA CAPACITACIÓN Difundir aspectos generales de los métodos de Valoración

ORDENANZA FISCAL NÚM. 9 Tasa Licencia de Apertura Establecimientos

ORDENANZA FISCAL NÚM. 9 Tasa Licencia de Apertura Establecimientos Artículo 1º. Fundamento Legal. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo

ORDENANZA FISCAL NÚM. 9 Tasa Licencia de Apertura Establecimientos Artículo 1º. Fundamento Legal. En uso de las facultades concedidas por los artículos 133.2 y 142 de la Constitución y por el artículo

8.- ORDENANZA REGULADORA DE LA TASA POR LA PRESTACION DEL SERVICIO DE GUARDA Y CUSTODIA EN EL DEPOSITO MUNICIPAL DE VEHICULOS FUNDAMENTO Y NATURALEZA

8.- ORDENANZA REGULADORA DE LA TASA POR LA PRESTACION DEL SERVICIO DE GUARDA Y CUSTODIA EN EL DEPOSITO MUNICIPAL DE VEHICULOS FUNDAMENTO Y NATURALEZA ARTICULO 1.- En uso de las facultades concedidas por

8.- ORDENANZA REGULADORA DE LA TASA POR LA PRESTACION DEL SERVICIO DE GUARDA Y CUSTODIA EN EL DEPOSITO MUNICIPAL DE VEHICULOS FUNDAMENTO Y NATURALEZA ARTICULO 1.- En uso de las facultades concedidas por

TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES SOBRE DETERMINADOS ALIMENTOS DE ORIGEN NO ANIMAL IMPORTADOS DE TERCEROS PAÍSES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

MINISTERIO DE SANIDAD, SERVICIOS SOCIALES E IGUALDAD DIRECCIÓN GENERAL DE SALUD PÚBLICA, CALIDAD E INNOVACIÓN SUBDIRECCIÓN GENERAL DE SANIDAD EXTERIOR TASAS POR LA REALIZACIÓN DE LOS CONTROLES OFICIALES

ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS

ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS Artículo 1. Fundamento y Naturaleza En uso de las facultades concedidas por el artículo 106 de la Ley

ORDENANZA REGULADORA DE LA TASA POR EL OTORGAMIENTO DE LA LICENCIA DE APERTURA DE ESTABLECIMIENTOS Artículo 1. Fundamento y Naturaleza En uso de las facultades concedidas por el artículo 106 de la Ley

GUÍA DEL EXPORTADOR A UZBEKISTAN

GUÍA DEL EXPORTADOR A UZBEKISTAN ÍNDICE: 1. ASPECTOS GENERALES. 3 2. CERTIFICADO DE CONFORMIDAD. 3 3. OTROS CERTIFICADOS. 4 4. OTROS ASPECTOS. 5 2 1. ASPECTOS GENERALES UZBEKISTAN forma parte de la Comunidad

GUÍA DEL EXPORTADOR A UZBEKISTAN ÍNDICE: 1. ASPECTOS GENERALES. 3 2. CERTIFICADO DE CONFORMIDAD. 3 3. OTROS CERTIFICADOS. 4 4. OTROS ASPECTOS. 5 2 1. ASPECTOS GENERALES UZBEKISTAN forma parte de la Comunidad

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX

TÍTULO IX") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen especial de las agencias