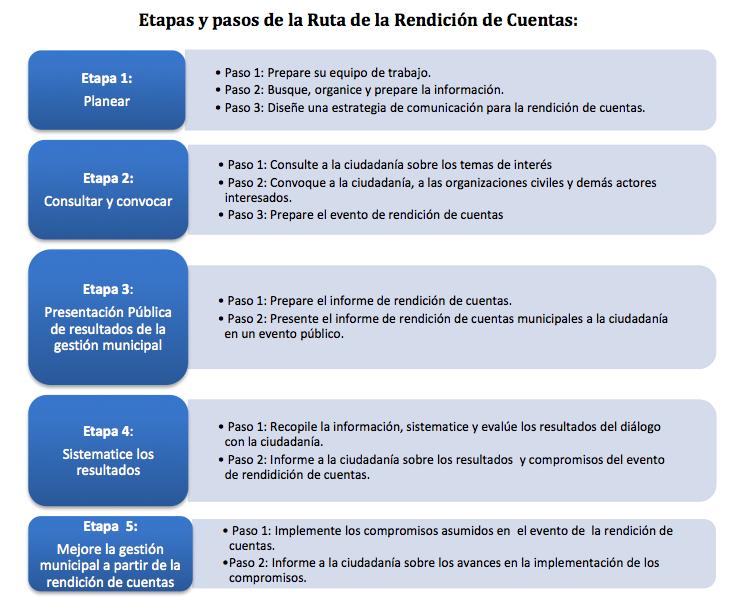

Rendición de cuentas y transparencia organizativa

|

|

|

- María José Navarro Álvarez

- hace 6 años

- Vistas:

Transcripción

1 + Rendición de cuentas y transparencia organizativa

2 + La Transparencia no solo se logra con buenas intenciones, sino con el cumplimiento claro de las leyes y normas y su decidida aplicación

3 + CONCEPTO n Rendición de cuentas significa el estado de ser sujeto a la obligación de reportar, explicar o justificar algo; ser sujeto y responsable para dar cuentas y responder a preguntas. n La rendición de cuentas significa la obligación de todos a dar cuentas, explicar y justificar sus actos al público

4 + n La rendición de cuentas es el requerimiento para que los representantes den cuenta y responda frente a los representados sobre el uso de sus poderes y responsabilidades, actúen como respuesta a las críticas o requerimientos que les son señalados y acepten su responsabilidad en caso de errores, incompetencia o engaño.

5 + n La rendición de cuentas constituye un instrumento mediante el cual las personas encargadas de administrar los recursos públicos, informan documentados sobre la forma como se ha llevado a cabo el manejo de los ingresos y gastos públicos

6 + Objetivos de la RC n Dar a conocer la recepción de los fondos públicos, su custodia, administración y pago de los gastos efectuados. n Acreditar que los fondos recibidos se hubieran utilizado para la finalidad específica y determinada para la que fueron asignados n Respaldar de manera documentada los gastos n Fortalecer el sentido de lo público

7 + n Facilitar el ejercicio del control social n Servir como insumo para ajustar proyectos y planes de acción, de manera que responda a las necesidades y demandas de la comunidad n Someterse al ordenamiento jurídico (acreditando la recepción de los fondos y los gastos efectuados)

8 + PRINCIPIOS GENERALES DE RENDICION DE CUENTAS n JURIDICIDAD n PROBIDAD n TRANSPARENCIA n EFICIENCIA n EFICACIA n CONTROL

9 + Juridicidad: n Sujeción integral a Derecho, tanto en el ser como en el obrar. n Normativa de orden público. n Utilizar fondos para aquello a que fueron destinados.

10 + Probidad: n Conducta funcionaria intachable, que importe un desempeño honesto y leal del cargo n Preeminencia del interés general por sobre el particular

11 + Transparencia: n Regla general del actuar administrativo

12 + Eficiencia: n Capacidad de disponer de alguien o de algo para conseguir un efecto determinado

13 + Eficacia: n Capacidad de lograr el efecto que se desea o se espera

14 + Control: n Limita, condiciona el poder y asegura la racionalidad n Sistema Nacional de Control n Tipos: legalidad, mérito, operativo, de programas

15 + CARACTERISTICAS DE LA RENDICION DE CUENTAS n ÍNTEGRA: Que contenga la totalidad de la información requerida para respaldar los montos utilizados durante el período sujeto a revisión. n FIDEDIGNA: Que la información contenida se ajuste al principio de juridicidad. n OPORTUNA: Que sea presentada de acuerdo al marco que la regule. Que la información sea reciente. n COHERENTE: Que la ejecución de los fondos percibidos guarde estrecha relación con los objetivos para los cuales fueron entregados.

16 + ALCANCES DE LA RENDICION DE CUENTAS. n Las instituciones publicas y las organizaciones de la sociedad civil que rinden cuentas de forma activa pueden ser más legítimas y ganar en legitimidad"

17 + Importancia n Incremento de la legitimidad n Incremento de la credibilidad n Incremento de la confianza n Mayor eficiencia (lograr un efecto determinado) n Optimización de los recursos (eficacia) n Mejorar la calidad de las decisiones públicas, a través del diálogo sincero y constructivo entre la administración Pública y la comunidad respecto a los avances y dificultades de la gestión y las expectativas de los ciudadanos. SU IMPORTANCIA: Radica en los deberes de eficiencia y eficacia en la utilización de los recursos públicos; por ende, los actos que disponen su uso deben necesariamente ser transparentes, atendida la normativa sobre probidad administrativa

18 + RENDICION DE CUENTAS MUNICIPAL Desde el punto de vista de la exigencia legal y de los mecanismos de supervisión y control de la administración pública, las municipalidades deben presentar El informe de rendición de cuentas de las municipalidades, ante la Secretaría del Interior y Población y el Tribunal Superior de Cuentas. El objetivo del Informe de Rendición de Cuentas de las Municipalidades es Contribuir con el desarrollo de los principios constitucionales de transparencia, responsabilidad, eficacia, eficiencia e imparcialidad y participación ciudadana en el manejo de los recursos públicos

formas, de las cuales nueve (9) son consolidadas y cinco (5) son")

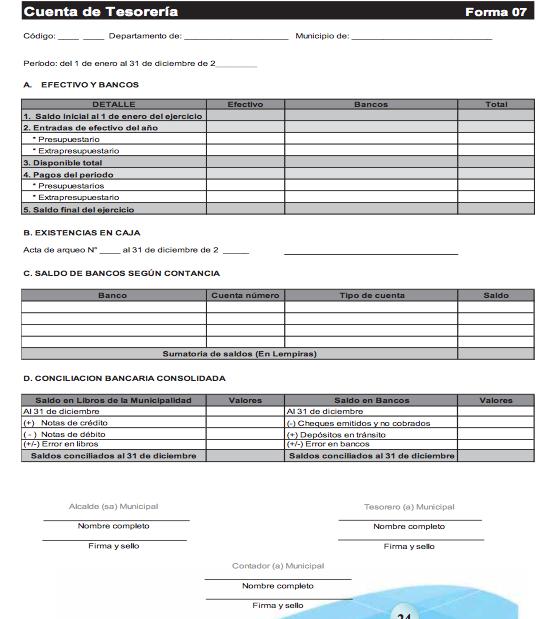

19 + El Informe de Rendición de Cuentas de las Municipalidades cuenta como insumo de catorce(14) formas, de las cuales nueve (9) son consolidadas y cinco (5) son complementarias:

20 + PORTADA DEL INFORME DE RENDICION DE CUENTAS

21 + FORMA 01: Liquidación del Presupuesto de Ingresos: Contiene el total de los Ingresos Corrientes y de Capital desde el presupuesto inicial hasta determinar el total de ingresos pendientes de cobro durante el periodo fiscal.

22 + FORMA 02: Liquidación del Presupuesto de Egresos por cada Programa: Se llena con los valores por cada uno de los programas contenidos en el presupuesto municipal, el cual es de obligatorio cumplimiento (Art. 92, Ley de Municipalidades) de acuerdo a su estructura organizacional.

23 + FORMA 03: Liquidación del Presupuesto de Egresos Consolidado: Es el resumen consolidado de los programas por grupo, 100, 200, 300 y otros.

24 + FORMA 04: Liquidación del Presupuesto: Determina el resultado presupuestario, es decir la suma total de los ingresos devengados, menos la suma total de obligaciones contraídas en el año. Según cifras establecidas en las Formas 01 y 03 respectivamente.

25 + FORMA 05: Arqueo de Caja General: Con esta forma se harán los arqueos de caja a los tesoreros municipales o cajeros generales, a los encargados de las cajas receptoras de fondos y colectores de fondos municipales. Esta forma presenta el saldo del efectivo existente en tesorería al 31 de diciembre del año que se está liquidando.

.")

26 + FORMA 06: Arqueo de Caja Chica o Fondos Rotatorios: Con esta forma se harán los arqueos al o los empleados (as) municipales que manejan el fondo de caja chica o fondos rotatorios (reembolsables). Presenta el saldo del efectivo existente y de los gastos menores al 31 de diciembre del año que se está liquidando.

27 + FORMA 07: Cuenta de Tesorería: n El inciso A presenta el cuadro que reporta el saldo inicial en Efectivo y Bancos, que es el saldo final del año anterior, más los movimientos de ingresos recaudados, menos los pagos del período que inicia el 1 de enero y finaliza el 31 de diciembre del año que se está liquidando, resultando el saldo final del ejercicio. n El Inciso B establece la existencia de efectivo en Caja General, Caja Chica y Fondo Rotatorio. n El inciso C establece los saldos de Bancos según Constancias al 31 de diciembre emitidas por las instituciones financieras. n El inciso D establece la Conciliación Bancaria Consolidada; entre el Saldo en libros de la Municipalidad y el Saldo en Bancos, conciliándolo a través de Notas de crédito, Notas de débito y Más o menos errores en libros con el Total de las constancias bancarias al momento del cierre del año fiscal, los totales de Cheques emitidos y no cobrados, los Depósitos en tránsito y en los Más o menos errores en bancos

28 +

29 + Anexo de la forma 07

30 + FORMA 08: Control de Financiamientos: Presenta un detalle de los préstamos adquiridos por la municipalidad con entes financieros nacionales e internacionales y la fuente de pago.

31 + FORMA 09: Control de Bienes Muebles e Inmuebles: Se describen todos los Bienes Muebles e Inmuebles propiedad de la Municipalidad, Empresas Municipales y Mancomunidades. Lo anterior se refiere a la toma del inventario de los activos Propiedad Planta y Equipo de la Municipalidad.

32 + FORMA 10: Informe Anual de Proyectos: Describe los proyectos ejecutados y en proceso de ejecución al 31 de Diciembre del año que se está liquidando.

o un Déficit (pérdida).")

33 + FORMA 11: Estado de Ingresos y Egresos: Es la diferencia entre los ingresos recaudados y los egresos ejecutados, sin considerar el saldo efectivo del año anterior y los montos de préstamos entre otros resultando un Superávit (utilidad) o un Déficit (pérdida).

34 + FORMA 12: Balance General: Muestra la situación financiera de la Municipalidad al 31 de diciembre del año que se está liquidando, reportando el total de los Activos, Pasivos y del Patrimonio Municipal.

35 + FORMA 13: Estados de Ingresos y Egresos Comparativos: Compara los resultados obtenidos en el año que se está liquidando con los resultados del año anterior, y asi observar las variaciones, con aumento o disminución de los recursos públicos para evaluar la gestión municipal.

36 + FORMA 14: Balances Generales Comparativos: Compara el Activo, Pasivo y Patrimonio de una entidad, del año que se está liquidando con los resultados del año anterior, generando aumentos y/o disminuciones que ocurren de un año a otro, en términos monetarios y expresados en porcentajes.

37 + Rendición de cuentas municipales a la ciudadanía Cuando hablamos de rendir cuentas a la ciudadanía nos referimos a un proceso técnico que exige poner en lenguaje sencillo aspectos claves relacionados con el Gasto Público. En este sentido, los principales aspectos del gasto público a mostrar a los ciudadanos están relacionados con : n El proceso presupuestario. n La administración de recursos humanos n La descentralización n Los sistemas de control externo e interno n Las compras gubernamentales, y n La transparencia y rendición de cuentas

38 + n Tomando en consideración el interés de la ciudadanía en los asuntos municipales, se sugieren a continuación algunos puntos a tener en cuenta para la realización de la rendición de cuentas a los ciudadanos. Estos temas son: n Resultado de auditorías practicadas n Liquidación de Presupuesto de Ingresos n Liquidación de Presupuesto de Egresos (Consolidado) n Relación de Ingresos y Gastos Corrientes (Estado de Resultados) n Control de Bienes Muebles e Inmuebles n Informe Anual de Proyectos n Control de Financiamientos

39 +

40 + Rendición de Cuentas y OSC n la importancia de la rendición de cuentas para las organizaciones de la sociedad civil, "es parte de la razón misma de las organizaciones, de su ética y su posición en la sociedad y ante la sociedad misma". n Las organizaciones deben rendir cuentas no solamente a quienes ejercen poder sobre ellas (los donantes), ya sean nacionales o internacionales, "sino sobre quienes ellas ejercen poder, los beneficiarios de sus acciones.

41 + Rendición de cuentas y el vinculo con la auditoria social n Trabajo de grupos

42 + Acceso a la información De acuerdo a la LTAIP, la Información Pública es: todo archivo, registro, dato o comunicación contenida en cualquier medio, documento, registro impreso, óptico o electrónico u otro que no haya sido previamente clasificado como reservado que se encuentre en poder de las Instituciones Obligadas, y que pueda ser reproducida. Dicha información incluirá la contenida en los expedientes, reportes, estudios, actas, resoluciones, oficios, decretos, acuerdos, directrices, estadísticas, licencias de todo tipo, personalidades jurídicas, presupuestos, liquidaciones presupuestarias, financiamientos, donaciones, adquisiciones de bienes, suministros y servicios, y todo registro que documente el ejercicio de facultades, derechos y obligaciones de las Instituciones obligadas sin importar su fuente o fecha de elaboración. (Artículo 3, numeral 5)

43 + Cuáles son las Instituciones Obligadas por la Ley? La LTAIP en su artículo 3, numeral 4, obliga a las siguientes instituciones a publicar y difundir información de forma automática y actualizada: n Poder Legislativo, Judicial y Ejecutivo, las instituciones autónomas, las municipalidades y los demás órganos e instituciones del Estado; n Las Organizaciones No Gubernamentales (ONG s), las Organizaciones Privadas de Desarrollo (OPD s) y en general todas aquellas personas naturales o jurídicas que a cualquier título reciban o administren fondos públicos, cualquiera que sea su origen, sea nacional o extranjero o sea por sí misma o a nombre del Estado o donde éste haya sido garante, y todas aquellas organizaciones gremiales que reciban ingresos por la emisión de timbres, por la retención de bienes o que estén exentos del pago de impuestos.

44 + Quién tiene derecho a solicitar información? n El artículo 4 de la ley establece que: Toda persona natural o jurídica, tiene derecho a solicitar y a recibir de las Instituciones Obligadas, información completa, veraz, adecuada y oportuna en los límites y condiciones establecidos en esta Ley.

45 + Qué documentos están sujetos a publicación automática? Artículo 13: Información que debe ser difundida de oficio: Toda Institución Obligada está en el deber de difundir de oficio y actualizar periódicamente a través de medios electrónicos o instrumentos computarizados, a falta de éstos, por los medios escritos disponibles, la información siguiente: 1. Su estructura orgánica, sus funciones, las atribuciones por unidad administrativa, los servicios que presta, las tasas y derechos y los procedimientos, requisitos y formatos para acceder a los mismos; 2. Las leyes, reglamentos, circulares y demás disposiciones de observancia general que rigen su funcionamiento; 3. Las políticas generales, los planes, programas y proyectos, informes, actividades, los estados financieros y las liquidaciones presupuestarias trimestrales por programas; 4. Toda la información catastral que posean y su vinculación con el Registro de la Propiedad Inmueble; 5. Los registros públicos de cualquier naturaleza; (continúa)

46 + 6. El Diario Oficial La Gaceta actualizado; 7. La remuneración mensual de los servidores públicos por puesto, incluyendo otros pagos asociados al desempeño del puesto; 8. Los presupuestos, un informe trimestral y otro anual de la ejecución presupuestaria, que incluya el detalle de las transferencias, los gastos, la inversión física y financiera, la deuda y la morosidad; 9. Las contrataciones, concesiones, ventas, subastas de obras, convocatorias a concurso, licitación de obras públicas y suministros, los contratos de consultoría, las actas de apertura de ofertas y adjudicación, ampliaciones, prórrogas y declaratorias de compras directas, así como sus resultados 10. Los mecanismos que permitan la participación ciudadana en la toma de decisiones; 11. El nombre de los servidores públicos encargados de gestionar y resolver las solicitudes de información pública, la dirección, teléfono y dirección electrónica de su centro de trabajo.

47 + 12. Los Decretos Ejecutivos, Acuerdos y Resoluciones firmes que emita el Poder Ejecutivo, incluyendo las instituciones descentralizadas; 13. El Congreso Nacional, publicará además, las resoluciones que resulten de las mociones y decretos que se aprueben; asimismo publicará las iniciativas de leyes y sus respectivos dictámenes, y opiniones, para lo cual, quienes las presenten deberán entregarlas a la Secretaría por escrito y en formato electrónico para que proceda a publicarlas en el plazo máximo de diez (10) días, y difundir por Internet las sesiones del Pleno del Congreso Nacional y de las Comisiones; 14. El Poder Judicial, publicará, además, las sentencias judiciales firmes que hayan causado estado o ejecutoria, sin perjuicio del derecho que tienen las partes para oponerse a la publicación de sus datos personales; (continua)

48 + 15. El Tribunal Superior de Cuentas, publicará además, los informes definitivos de las intervenciones fiscalizadoras practicadas, así como la publicación de las resoluciones una vez que hayan quedado firmes; 16. La Procuraduría General de la República, publicará además, la relación de los juicios en que sean parte las instituciones públicas y las sentencias definitivas recaídas en ellos; 17. Las Municipalidades publicarán además, una relación de los juicios en que sean parte y las sentencias definitivas recaídas en ellas, las resoluciones y actas de las sesiones de la Corporación Municipal; 18. Las instituciones respectivas publicarán además las estadísticas y la información relativa al comportamiento macroeconómico y financiero del Estado que generen o manejen; y, 19. La información sobre actividades de empresas privadas que suministren bienes y servicios públicos con carácter de exclusividad o que celebren contratos financiados con recursos o fondos del Estado, será divulgada por medio de la entidad pública con la cual se hayan celebrado los contratos respectivos

49 + Cuál es la información restringida? El artículo 16 señala la siguiente: 1. Cuando lo establezca la Constitución, las leyes, los tratados o sea declarada como reservada con sujeción a lo dispuesto en los artículos 17 y 18 de esta Ley; 2. Se reconozca como información reservada o confidencial de acuerdo con el artículo 3, numerales 7 y 9, de la presente Ley; 3. Todo lo que corresponda a instituciones y empresas del sector privado que no esté comprendido en obligaciones que señale esta Ley y leyes especiales; y, 4. El derecho de acceso a la información pública no será invocado en ningún caso para exigir la identificación de fuentes periodísticas dentro de los órganos del sector público, ni la información que sustente las investigaciones e información periodística que haya sido debidamente publicada y que obre en los archivos de las empresas de medios de comunicación.

50 + Qué dice la Ley sobre información reservada y confidencial? Reservada: Es la información pública clasificada como tal por esta Ley, la clasificada como de acceso restringido por otras leyes y por resoluciones particulares de las instituciones del sector público (artículo 3, numeral 6) Datos personales confidenciales: Los relativos al origen étnico o racial, características físicas, morales o emocionales, domicilio particular, número telefónico particular, dirección electrónica particular, participación, afiliación a una organización política, ideología política, creencias religiosas o filosóficas, estados de salud, físicos o mentales, el patrimonio personal o familiar y cualquier otro relativo al honor, la intimidad personal, familiar o la propia imagen;

51 + Clasificación de la Información como Reservada Artículo 17: Sin perjuicio de lo dispuesto en la Ley sobre la secretividad de datos y procesos y confidencialidad de datos personales y de información entregada por particulares al Estado bajo reserva; la clasificación de la información pública como reservada procede cuando el daño que puede producirse, es mayor que el interés público de conocer la misma o cuando la divulgación de la información ponga en riesgo o perjudique: 1. La seguridad del Estado; 2. La vida, la seguridad y la salud de cualquier persona, la ayuda humanitaria, los intereses jurídicamente tutelados a favor de la niñez y de otras personas o por la garantía de Hábeas Data; (sigue)

52 + (viene) 3. El desarrollo de investigaciones reservadas en materia de actividades de prevención, investigación o persecución de los delitos o de la impartición de justicia; 4. El interés protegido por la Constitución y las Leyes; 5. La conducción de las negociaciones y las relaciones internacionales; y, 6. La estabilidad económica, financiera o monetaria del país o la gobernabilidad

53 + Desde cuando está en vigencia la Ley? Desde su publicación en el diario oficial La Gaceta, el 30 de diciembre de No obstante, la Ley otorgó un plazo de un año para que las instituciones armonizarán su información y archivos correspondientes, sin perjuicio de que, en forma automática y actualizada se pueda desde inicios de este año, poner a la disposición pública la información de oficio que señala el artículo 13.

54 + La transparencia organizativa n CONCEPTUALIZACION: La transparencia organizativa puede definirse como un intento deliberado por parte de la organización de crear un entorno de confianza en el que promocionar el acceso libre a la información, la comunicación abierta, y la participación de todos los profesionales en la toma de decisiones. n IMPORTANCIA: en comunicar la realidad de la organización a todas las partes interesadas dentro de un clima de confianza n MODALIDADES: Socialización de informes institucionales, portales, publicaciones de estados financieros y principales logros, entre otros.

SISTEMA DE TESORERIA

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

Aprobado mediante: Resolución Ministerial 011 de 11 enero de 2013 SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO TITULO I CONCEPTOS Y DISPOSICIONES GENERALES Articulo 1.- Concepto y Objeto del Sistema de Tesorería

BIENVENIDOS. Capacitación Organismos Descentralizados

BIENVENIDOS Capacitación Organismos Descentralizados Marco legal Antecedentes *22 de diciembre de 2007, se publica la adición del artículo 4 bis a la Constitución Política del Estado de Tabasco. Marco

BIENVENIDOS Capacitación Organismos Descentralizados Marco legal Antecedentes *22 de diciembre de 2007, se publica la adición del artículo 4 bis a la Constitución Política del Estado de Tabasco. Marco

Normas y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

50 GACETA OFICIAL DEL DISTRITO FEDERAL 23 de Abril de 2013 En la Ciudad de México, Distrito Federal, siendo las doce horas con catorce minutos del día 27 de febrero del año dos mil trece, con fundamento

Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

Derecho de acceso a la información en México

Derecho de acceso a la información en México Septiembre 29, 2010 Marco legal Constitución Política de los Estados Unidos Mexicanos Artículo 6º (Decreto del 20 de julio de 2007) Establece los principios

Derecho de acceso a la información en México Septiembre 29, 2010 Marco legal Constitución Política de los Estados Unidos Mexicanos Artículo 6º (Decreto del 20 de julio de 2007) Establece los principios

DECRETO No

LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACION PÚBLICA DECRETO No. 170 2006 EL CONGRESO NACIONAL, CONSIDERANDO: Que Honduras es un Estado de Derecho en donde los funcionarios son depositarios de la autoridad,

LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACION PÚBLICA DECRETO No. 170 2006 EL CONGRESO NACIONAL, CONSIDERANDO: Que Honduras es un Estado de Derecho en donde los funcionarios son depositarios de la autoridad,

Estado de México. Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015

Estado de México Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015 PREGUNTAS / APARTADOS CONSIDERACIONES QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

Estado de México Norma para la difusión a la Ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2015 PREGUNTAS / APARTADOS CONSIDERACIONES QUÉ ES LA LEY DE INGRESOS Y CUÁL ES SU IMPORTANCIA?

GACETA OFICIAL DEL DISTRITO FEDERAL. 14 de julio de 2004 PROCURADURÍA AMBIENTAL Y DEL ORDENAMIENTO TERRITORIAL DEL DISTRITO FEDERAL

GACETA OFICIAL DEL DISTRITO FEDERAL 14 de julio de 2004 PROCURADURÍA AMBIENTAL Y DEL ORDENAMIENTO TERRITORIAL DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE DA A CONOCER A LA CIUDADANÍA LA INFORMACIÓN QUE

GACETA OFICIAL DEL DISTRITO FEDERAL 14 de julio de 2004 PROCURADURÍA AMBIENTAL Y DEL ORDENAMIENTO TERRITORIAL DEL DISTRITO FEDERAL ACUERDO POR EL QUE SE DA A CONOCER A LA CIUDADANÍA LA INFORMACIÓN QUE

Clasificador por Fuentes de Financiamiento

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección)

") Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

Jueves 4 de abril de 2013 DIARIO OFICIAL (Tercera Sección) NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública.

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

NORMAS y modelo de estructura de información relativa a los Fondos de Ayuda Federal para la Seguridad Pública. Con fundamento en los artículos 9, fracciones I y IX, 14 y 77, último párrafo, de la Ley General

COMISIÓN DE AGUA POTABLE Y ALCANTARILLADO DEL MUNICIPIO DE CUAUHTÉMOC, COL. OBSERVACIONES NO SOLVENTADAS O PARCIALMENTE SOLVENTADAS

COMISIÓN DE AGUA POTABLE Y ALCANTARILLADO DEL MUNICIPIO DE CUAUHTÉMOC, COL. OBSERVACIONES NO SOLVENTADAS O PARCIALMENTE SOLVENTADAS OBSERVACIONES FINANCIERAS RESULTADO PROCE DIMIE NTO RECOMEN DACIÓN OBSERVACION

COMISIÓN DE AGUA POTABLE Y ALCANTARILLADO DEL MUNICIPIO DE CUAUHTÉMOC, COL. OBSERVACIONES NO SOLVENTADAS O PARCIALMENTE SOLVENTADAS OBSERVACIONES FINANCIERAS RESULTADO PROCE DIMIE NTO RECOMEN DACIÓN OBSERVACION

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL ESTADO (RE-STE)

") REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL ESTADO (RE-STE) Aprobado por Resolución Ministerial Nº 370 de 29 de Noviembre de 2010 Diciembre 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL ESTADO (RE-STE) Aprobado por Resolución Ministerial Nº 370 de 29 de Noviembre de 2010 Diciembre 2010 REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DEL

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

MANUAL DE ORGANIZACIÓN Y FUNCIONES OFICINA DE TESORERIA 143 ESTRUCTURA DE CARGOS I. DENOMINACION DEL ORGANO: OFICINA GENERAL DE ADMINISTRACION I.1 DENOMINACION DE LA : OFICINA DE TESORERIA Nº ORDEN CODIGO

Glosario de Informe Ejecución Presupuestaria 2013

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

Glosario de Informe Ejecución Presupuestaria 2013 Glosario 1. Amortización financiera: Es la liquidación del principal de la deuda sin incluir los intereses, comisiones o cargos adicionales. 2. Aplicaciones

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE ACCESO A LA INFORMACION

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE ACCESO A LA INFORMACION Introducción: La Oficina de Acceso a la Información Pública (OAI) es un órgano de apoyo a las entidades públicas y privadas que reciben contribuciones

MANUAL DE ORGANIZACIÓN DE LA OFICINA DE ACCESO A LA INFORMACION Introducción: La Oficina de Acceso a la Información Pública (OAI) es un órgano de apoyo a las entidades públicas y privadas que reciben contribuciones

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

Estado de México Norma para la difusión a la ciudadanía de la Ley de Ingresos y del Presupuesto de Egresos 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? De dónde obtienen

MANUAL DE ORGANIZACIÓN OFICINA DE ACCESO A LA INFORMACION MINISTERIO-AMBIENTE

MANUAL DE ORGANIZACIÓN OFICINA DE ACCESO A LA INFORMACION MINISTERIO-AMBIENTE - 1 - CONTENIDO 1. Misión de la OAI presentación 2. Organigrama 3. Cuadros de funciones 4. Funciones de la Oficina de Acceso

MANUAL DE ORGANIZACIÓN OFICINA DE ACCESO A LA INFORMACION MINISTERIO-AMBIENTE - 1 - CONTENIDO 1. Misión de la OAI presentación 2. Organigrama 3. Cuadros de funciones 4. Funciones de la Oficina de Acceso

Normatividad relativa a la clasificación y conservación de la información reservada y/o confidencial

Normatividad relativa a la clasificación y conservación de la información reservada y/o confidencial Artículos del 13 al 19 y 61 fracción IV de la Ley Federal de Transparencia y Acceso a la Información

Normatividad relativa a la clasificación y conservación de la información reservada y/o confidencial Artículos del 13 al 19 y 61 fracción IV de la Ley Federal de Transparencia y Acceso a la Información

Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco

Resultados Evaluación de la Publicación de Información Fundamental Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco METODOLOGÍA Qué se evalúa? Publicación de la

Resultados Evaluación de la Publicación de Información Fundamental Poder Legislativo: Congreso del Estado de Jalisco Auditoría Superior del Estado de Jalisco METODOLOGÍA Qué se evalúa? Publicación de la

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

REGLAMENTO ESPECIFICO DEL SISTEMA DE TESORERIA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERIA Luis Alberto Arce Catacora MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS María Lina Rita Arcienega Quiroga Directora

PROGRAMA DE LA ASIGNATURA GESTIÓN FINANCIERA DEL ESTADO. (Se indica en cada tema la bibliografía correspondiente).

.") PROGRAMA DE LA ASIGNATURA GESTIÓN FINANCIERA DEL ESTADO (Se indica en cada tema la bibliografía correspondiente). GESTIÓN FINANCIERA DEL ESTADO PROGRAMA ANALÍTICO PARTE I. CONCEPTO DE GESTIÓN FINANCIERA

PROGRAMA DE LA ASIGNATURA GESTIÓN FINANCIERA DEL ESTADO (Se indica en cada tema la bibliografía correspondiente). GESTIÓN FINANCIERA DEL ESTADO PROGRAMA ANALÍTICO PARTE I. CONCEPTO DE GESTIÓN FINANCIERA

Norma de Información Financiera Gubernamental General para el Sector Paraestatal

ANTECEDENTES De conformidad con la Ley Federal de Presupuesto y Responsabilidad Hacendaria se denominan Entidades Apoyadas a las entidades paraestatales federales que reciben transferencias y subsidios

ANTECEDENTES De conformidad con la Ley Federal de Presupuesto y Responsabilidad Hacendaria se denominan Entidades Apoyadas a las entidades paraestatales federales que reciben transferencias y subsidios

Ayuntamiento de Toledo. Carta de Servicio. Transparencia Toledo

Ayuntamiento de Toledo AREA DE GOBIERNO DE ECONOMÍA Y HACIENDA Órgano de gestión presupuestaria y contabilidad Carta de Servicio Transparencia Toledo El Ayuntamiento de Toledo se encuentra comprometido

Ayuntamiento de Toledo AREA DE GOBIERNO DE ECONOMÍA Y HACIENDA Órgano de gestión presupuestaria y contabilidad Carta de Servicio Transparencia Toledo El Ayuntamiento de Toledo se encuentra comprometido

REF.: ORDENANZA MUNICIPAL REGISTRO DE PERSONAS JURIDICAS DE FONDOS PUBLICOS, LEY Nº

1 HUALPEN, REF.: ORDENANZA MUNICIPAL REGISTRO DE PERSONAS JURIDICAS DE FONDOS PUBLICOS, LEY Nº 19.862.- Nº / VISTOS: Acuerdo Nº 08, de fecha 23 de Febrero de 2005, del Concejo Municipal de Hualpén; lo

1 HUALPEN, REF.: ORDENANZA MUNICIPAL REGISTRO DE PERSONAS JURIDICAS DE FONDOS PUBLICOS, LEY Nº 19.862.- Nº / VISTOS: Acuerdo Nº 08, de fecha 23 de Febrero de 2005, del Concejo Municipal de Hualpén; lo

CATÁLOGOS DOCUMENTALES DE LOS ARCHIVOS ADMINISTRATIVOS DEL STJ

CATÁLOGOS DOCUMENTALES DE LOS ARCHIVOS ADMINISTRATIVOS DEL STJ LEGISLACIÓN Reglamentos Circulares Publicaciones en el Boletín oficial Recopilación de Ordenamientos jurídicos actualizados. ASUNTOS JURÍDICOS

CATÁLOGOS DOCUMENTALES DE LOS ARCHIVOS ADMINISTRATIVOS DEL STJ LEGISLACIÓN Reglamentos Circulares Publicaciones en el Boletín oficial Recopilación de Ordenamientos jurídicos actualizados. ASUNTOS JURÍDICOS

MANUAL DE NORMAS Y PROCEDIMIENTOS

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

1 OBJETIVO DEL MANUAL Establecer los lineamientos metodológicos para la administración de los Fondos en Anticipo otorgados a las Unidades Ejecutoras del presupuesto de la Universidad Simón Bolívar. A fin

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

Antecedentes y Análisis Sinóptico de la Ley de Acceso a la Información Pública LAIP

Antecedentes y Análisis Sinóptico de la Ley de Acceso a la Información Pública LAIP Eduardo Cordero Q. Escuela de Derecho Pontificia Universidad Católica de Valparaíso El Acceso a la Información - Antecedentes.

Antecedentes y Análisis Sinóptico de la Ley de Acceso a la Información Pública LAIP Eduardo Cordero Q. Escuela de Derecho Pontificia Universidad Católica de Valparaíso El Acceso a la Información - Antecedentes.

FECHAS DE CUMPLIMIENTO, CONTENIDAS EN LAS NORMAS DE CIERRE PARA EL EJERCICIO 2011

viernes, 30 de septiembre de 2011 Sector Público La fecha máxima para el trámite de modificaciones presupuestarias, exceptuándose las adiciones presupuestarias financiadas por ingresos propios y por recursos

viernes, 30 de septiembre de 2011 Sector Público La fecha máxima para el trámite de modificaciones presupuestarias, exceptuándose las adiciones presupuestarias financiadas por ingresos propios y por recursos

MODELO DE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA PARA GOBIERNOS AUTÓNOMOS MUNICIPALES

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS DIRECCIÓN GENERAL DE NORMAS DE GESTIÓN PÚBLICA MODELO DE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA PARA GOBIERNOS AUTÓNOMOS MUNICIPALES ESTADO PLURINACIONAL

MINISTERIO DE ECONOMÍA Y FINANZAS PÚBLICAS DIRECCIÓN GENERAL DE NORMAS DE GESTIÓN PÚBLICA MODELO DE REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA PARA GOBIERNOS AUTÓNOMOS MUNICIPALES ESTADO PLURINACIONAL

Demanda de Rendición de Cuentas. Ing. José Velásquez Peláez

Demanda de Rendición de Cuentas Ing. José Velásquez Peláez Rendición de Cuentas Es un mecanismo a través del cual la autoridad y funcionarios de la municipalidad ponen en conocimiento de la población el

Demanda de Rendición de Cuentas Ing. José Velásquez Peláez Rendición de Cuentas Es un mecanismo a través del cual la autoridad y funcionarios de la municipalidad ponen en conocimiento de la población el

LEY TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA REFORMADA CAPITULO I DISPOSICIONES GENERALES

LEY TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA REFORMADA CAPITULO I DISPOSICIONES GENERALES ARTÍCULO 1.- NATURALEZA Y FINALIDAD DE LA LEY. Esta Ley es de orden público e interés social. Tiene por

LEY TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA REFORMADA CAPITULO I DISPOSICIONES GENERALES ARTÍCULO 1.- NATURALEZA Y FINALIDAD DE LA LEY. Esta Ley es de orden público e interés social. Tiene por

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN El Estado de Guatemala, como parte de su política Gubernamental cuenta con una estructura legislativa que le permite normar, controlar,

III REUNIÓN CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA LA CORRUPCIÓN El Estado de Guatemala, como parte de su política Gubernamental cuenta con una estructura legislativa que le permite normar, controlar,

ACCIONES DE SANEAMIENTO CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

PERÚ Ministerio de Economía y Finanzas Viceministro de Hacienda Dirección General de Contabilidad Pública ACCIONES DE CONTABLE DE LAS ENTIDADES GUBERNAMENTALES LEY Nº 29608 CPC. Jorge Baltodano Jara Dirección

Inventario General de Archivo

Fecha: Fondo/Subfondo: Procedencia de los expedientes: Sección documental: Serie documental: No. Consecutivo No. caja Descripción Observaciones Periodo de Tramite Valor documental Vigencia documental Apertura

Fecha: Fondo/Subfondo: Procedencia de los expedientes: Sección documental: Serie documental: No. Consecutivo No. caja Descripción Observaciones Periodo de Tramite Valor documental Vigencia documental Apertura

ORGANIZACIÓN Y MÉTODOS INTRODUCCIÓN

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue el registro de los Ingresos por Transferencia en la herramienta informática SAMI. Los ingresos por transferencias

INTRODUCCIÓN La presente Guía de Usuario cumple la función de presentar el flujo que sigue el registro de los Ingresos por Transferencia en la herramienta informática SAMI. Los ingresos por transferencias

6. Qué es información confidencial? La que se refiere a la intimidad de las personas.

1. Qué es el ICAI? Son las siglas de Instituto Coahuilense de Acceso a la Información Pública, la cual es una institución pública autónoma y apartidista que garantiza el acceso a la información pública,

1. Qué es el ICAI? Son las siglas de Instituto Coahuilense de Acceso a la Información Pública, la cual es una institución pública autónoma y apartidista que garantiza el acceso a la información pública,

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ELIMINADO 3, Datos personales: XVII. Información confidencial:

ELIMINADO 3, Referente a un correo electrónico, omitiendo un correo electrónico, que contiene una dato personal clasificado como confidencial, y los servidores públicos tienen la obligación de resguardar

ELIMINADO 3, Referente a un correo electrónico, omitiendo un correo electrónico, que contiene una dato personal clasificado como confidencial, y los servidores públicos tienen la obligación de resguardar

Por su parte, el artículo 9 de la LFSE dispone que el Informe de Avance de Gestión Financiera contendrá lo siguiente:

1 Comisión de Agua Potable y Alcantarillado del Municipio de Cuauhtémoc, Colima. INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de lo dispuesto

1 Comisión de Agua Potable y Alcantarillado del Municipio de Cuauhtémoc, Colima. INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de lo dispuesto

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015 1 PRESUPUESTO CIUDADANO El Presupuesto de Egresos es el instrumento de política económica y social más importante con que dispone el Estado,

PRESUPUESTO CIUDADANO DEL GOBIERNO DEL ESTADO DE NAYARIT 2015 1 PRESUPUESTO CIUDADANO El Presupuesto de Egresos es el instrumento de política económica y social más importante con que dispone el Estado,

C O N S I D E R A N D O :

Criterios de clasificación, desclasificación y manejo de la información clasificada como reservada y/o confidencial, emitidos por el Comité de Información en Pronósticos para la Asistencia Pública C O

Criterios de clasificación, desclasificación y manejo de la información clasificada como reservada y/o confidencial, emitidos por el Comité de Información en Pronósticos para la Asistencia Pública C O

BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE

Guatemala, 9 de Febrero del 2007. BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE 1 de 7 DESCRIPCIÓN DEL PROYECTO El Fideicomiso para

Guatemala, 9 de Febrero del 2007. BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE 1 de 7 DESCRIPCIÓN DEL PROYECTO El Fideicomiso para

FORMATO CUMPLIMIENTO ART.12, LITERAL a) INFORMACION CORRESPONDIENTE AL ART. 7 INFORMACION PORTAL WEB INSTITUCIONAL

INFORMACION CORRESPONDIENTE AL ART. 7 INFORMACION PORTAL WEB INSTITUCIONAL") FORMATO CUMPLIMIENTO ART.12, LITERAL a) CORRESPONDIENTE AL ART. 7 PORTAL WEB INSTITUCIONAL NOMBRE DE LA INSTITUCION: REPRESENTANTE LEGAL: CIUDAD Y PROVINCIA: BIESS Banco del IESS Ing. Efraín Vieira Quito

FORMATO CUMPLIMIENTO ART.12, LITERAL a) CORRESPONDIENTE AL ART. 7 PORTAL WEB INSTITUCIONAL NOMBRE DE LA INSTITUCION: REPRESENTANTE LEGAL: CIUDAD Y PROVINCIA: BIESS Banco del IESS Ing. Efraín Vieira Quito

Objetivos, Marco Legal, Alcance y Beneficios del SIAFI

Taller Regional: Experiencia, Implementación y uso de Sistemas de Gestión Financiera de Honduras, (SIAFI/UEPEX) Hotel Marriot - Tegucigalpa, Honduras, 25 y 26 de Agosto de 2011 Objetivos, Marco Legal,

Taller Regional: Experiencia, Implementación y uso de Sistemas de Gestión Financiera de Honduras, (SIAFI/UEPEX) Hotel Marriot - Tegucigalpa, Honduras, 25 y 26 de Agosto de 2011 Objetivos, Marco Legal,

SERVICIO DE CONTABILIDAD Y PRESUPUESTOS. 1.- Datos identificativos y fines del Servicio.

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

1.- Datos identificativos y fines del Servicio. Misión El Servicio de Contabilidad y Presupuestos tiene encomendadas las tareas de carácter económico y financiero derivadas de la elaboración, ejecución

EVALUACION DE TRANSPARENCIA ACTIVA DE LA CONTADURIA GENERAL DE LA NACION ÍTEMS

EVALUACION DE TRANSPARENCIA ACTIVA DE LA CONTADURIA GENERAL DE LA NACION ÍTEMS 1. ESTRUCTURA ORGÁNICA ( estructura orgánica ) Creación y evolución histórica Mapa del sitio Organigrama de la estructura

EVALUACION DE TRANSPARENCIA ACTIVA DE LA CONTADURIA GENERAL DE LA NACION ÍTEMS 1. ESTRUCTURA ORGÁNICA ( estructura orgánica ) Creación y evolución histórica Mapa del sitio Organigrama de la estructura

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, siendo la encargada de evaluar permanentemente los

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ENERO 2014 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, siendo la encargada de evaluar permanentemente los

SECRETARÍA DE FINANZAS REGLAS DEL FONDO PARA ESTABILIZAR LOS RECURSOS PRESUPUESTALES DE LA ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL.

4 GACETA OFICIAL DEL DISTRITO FEDERAL 10 de Junio de 2015 SECRETARÍA DE FINANZAS REGLAS DEL FONDO PARA ESTABILIZAR LOS RECURSOS PRESUPUESTALES DE LA ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL. EDGAR ABRAHAM

4 GACETA OFICIAL DEL DISTRITO FEDERAL 10 de Junio de 2015 SECRETARÍA DE FINANZAS REGLAS DEL FONDO PARA ESTABILIZAR LOS RECURSOS PRESUPUESTALES DE LA ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL. EDGAR ABRAHAM

CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA 2015 FONDO ARCHIVO GENERAL DE LA NACIÓN SECCIÓN 2C ASUNTOS JURÍDICOS

CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA 2015 FONDO ARCHIVO GENERAL DE LA NACIÓN 2C ASUNTOS JURÍDICOS 2C.1 Disposiciones en la materia de asuntos jurídicos 2C.2 Programas y proyectos en la materia

CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA 2015 FONDO ARCHIVO GENERAL DE LA NACIÓN 2C ASUNTOS JURÍDICOS 2C.1 Disposiciones en la materia de asuntos jurídicos 2C.2 Programas y proyectos en la materia

o Coadyuvar en el desarrollo de los órganos nacionales y estatales encargados de la administración y recursos del partido, y

TESORERIA ESTATAL o Órgano responsable de todos los recursos que por concepto de financiamiento público federal, donativos, aportaciones privadas y otros que ingresen a las cuentas estatales del partido.

TESORERIA ESTATAL o Órgano responsable de todos los recursos que por concepto de financiamiento público federal, donativos, aportaciones privadas y otros que ingresen a las cuentas estatales del partido.

REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-ST-BoA

EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN BoA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-ST-BoA LA PAZ BOLIVIA JULIO

EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN BoA REGLAMENTO ESPECÍFICO DEL SISTEMA DE TESORERÍA DE LA EMPRESA PÚBLICA NACIONAL ESTRATÉGICA BOLIVIANA DE AVIACIÓN RE-ST-BoA LA PAZ BOLIVIA JULIO

PROCESO METODOLÓGICO Rendición de Cuentas

PROCESO METODOLÓGICO Rendición de Cuentas Período fiscal 01 enero al 31 diciembre 2014 ANTECEDENTES En el marco de un Estado constitucional de derechos y justicia, es esencial construir instituciones públicas

PROCESO METODOLÓGICO Rendición de Cuentas Período fiscal 01 enero al 31 diciembre 2014 ANTECEDENTES En el marco de un Estado constitucional de derechos y justicia, es esencial construir instituciones públicas

Características Generales del Objetivo Evaluado

Características Generales del Objetivo Evaluado La Dirección de Finanzas, de conformidad con el Decreto Nº 667, publicado en Gaceta Oficial Número Extraordinario 1934 de fecha 31-08-2007, sobre la nueva

Características Generales del Objetivo Evaluado La Dirección de Finanzas, de conformidad con el Decreto Nº 667, publicado en Gaceta Oficial Número Extraordinario 1934 de fecha 31-08-2007, sobre la nueva

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA. 2016

TRANSACCIONES TARJETAS DE CREDITO, DEBITO PREPAGO DINERO ELECTRONICO Resolución del SRI 187 - No. NAC-DGERCGC16-00000187 Registro Oficial Suplemento 751 de 10-may.-2016 EL DIRECTOR GENERAL DEL SERVICIO

TRANSACCIONES TARJETAS DE CREDITO, DEBITO PREPAGO DINERO ELECTRONICO Resolución del SRI 187 - No. NAC-DGERCGC16-00000187 Registro Oficial Suplemento 751 de 10-may.-2016 EL DIRECTOR GENERAL DEL SERVICIO

CONSIDERANDO. Título Primero Disposiciones Generales. Capítulo Primero Del objetivo

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015 1/5 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, es la encargada de evaluar permanentemente los

UNIDAD DE AUDITORIA INTERNA UDAI MEMORIA DE LABORES ABRIL 2015 1/5 Auditoría Interna es una dirección técnica con independencia para cumplir sus funciones, es la encargada de evaluar permanentemente los

A estos sujetos se le aplican el Capítulo II relativo a Publicidad Activa.

RESUMEN SOBRE LOS ASPECTOS MÁS IMPORTANTES DE LA LEY DE TRANSPARENCIA 19/2013, 9 DICIEMBRE (EN VIGOR DESDE EL 10 DICIEMBRE 2014) QUE PUEDAN AFECTAR A LAS ASOCIACIONES. En Diciembre del pasado año entró

RESUMEN SOBRE LOS ASPECTOS MÁS IMPORTANTES DE LA LEY DE TRANSPARENCIA 19/2013, 9 DICIEMBRE (EN VIGOR DESDE EL 10 DICIEMBRE 2014) QUE PUEDAN AFECTAR A LAS ASOCIACIONES. En Diciembre del pasado año entró

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE EGRESOS 2016 Preguntas / apartados Qué es la Ley de Ingresos y cuál es su importancia? Consideraciones Es un instrumento

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

jueves 5 de enero de 2017

jueves 5 de enero de 2017 202/3/001/02 INSTITUTO ELECTORAL DEL ESTADO DE MÉXICO FE DE ERRATAS DEL ACUERDO IEEM/CG/104/2016 DENOMINADO POR EL QUE SE ACTUALIZAN LOS FORMATOS DE ACTAS DE ENTREGA Y RECEPCIÓN

jueves 5 de enero de 2017 202/3/001/02 INSTITUTO ELECTORAL DEL ESTADO DE MÉXICO FE DE ERRATAS DEL ACUERDO IEEM/CG/104/2016 DENOMINADO POR EL QUE SE ACTUALIZAN LOS FORMATOS DE ACTAS DE ENTREGA Y RECEPCIÓN

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016 No. NAC-DGERCGC16-00000366 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

NORMAS EXONERACION DEL PAGO DEL SALDO DEL IMPUESTO A LA RENTA 2015 Resolución del SRI 366 Registro Oficial Suplemento 829 de 30-ago-2016 No. NAC-DGERCGC16-00000366 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

Cámara de Cuentas de la República Dominicana Índice de Documentos e Información Clasificada Período

Índice de Documentos e 1 Presidencia 1.1 Documentos de la Presidencia 1.1.1 Comunicaciones internas 1.1.2 Comunicaciones externas 1.1.3 Informe de las direcciones 1.1.4 Resoluciones del pleno 1.1.5 Informes

Índice de Documentos e 1 Presidencia 1.1 Documentos de la Presidencia 1.1.1 Comunicaciones internas 1.1.2 Comunicaciones externas 1.1.3 Informe de las direcciones 1.1.4 Resoluciones del pleno 1.1.5 Informes

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO DE CONTROL INSTITUCIONAL 2010 0 INDICE PAGINA I PRESENTACION 1 II ORGANIGRAMA ESTRUCTURAL 2 III CUADRO ORGANICO DE LOS CARGOS 3 IV DESCRIPCIÓN DE FUNCIONES ESPECIFICAS

MANUAL DE ORGANIZACIÓN Y FUNCIONES ORGANO DE CONTROL INSTITUCIONAL 2010 0 INDICE PAGINA I PRESENTACION 1 II ORGANIGRAMA ESTRUCTURAL 2 III CUADRO ORGANICO DE LOS CARGOS 3 IV DESCRIPCIÓN DE FUNCIONES ESPECIFICAS

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

MUNICIPALIDAD DE QUILICURA SECRETARIA MUNICIPAL

APRUEBA ORDENANZA DE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS LA ALCALDÍA DECRETO HOY LO QUE SIGUE: QUILICURA, 30 de Abril de 2004 DECRETO EXENTO Nº 413 /04. - VISTOS ESTOS ANTECEDENTES:

APRUEBA ORDENANZA DE REGISTRO DE PERSONAS JURÍDICAS RECEPTORAS DE FONDOS PUBLICOS LA ALCALDÍA DECRETO HOY LO QUE SIGUE: QUILICURA, 30 de Abril de 2004 DECRETO EXENTO Nº 413 /04. - VISTOS ESTOS ANTECEDENTES:

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD PÚBLICA AÑO 2012

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD PÚBLICA AÑO 2012 Carrera: Contador Público Nacional Titular Cátedra: Contador Miriam Edith Cabral Profesor Adjunto: Contador Ana Fainstein

UNIVERSIDAD DE MENDOZA FACULTAD DE CIENCIAS ECONÓMICAS CONTABILIDAD PÚBLICA AÑO 2012 Carrera: Contador Público Nacional Titular Cátedra: Contador Miriam Edith Cabral Profesor Adjunto: Contador Ana Fainstein

Normativa de Compras Públicas: El Sistema ChileCompra

Normativa de Compras Públicas: El Sistema ChileCompra Agenda Aspectos generales Principios Inhabilidades Procedimientos de contratación Registro de Proveedores Últimas modificaciones al Reglamento Gobierno

Normativa de Compras Públicas: El Sistema ChileCompra Agenda Aspectos generales Principios Inhabilidades Procedimientos de contratación Registro de Proveedores Últimas modificaciones al Reglamento Gobierno

Qué es un Presupuesto? Qué es un Presupuesto Ciudadano y con qué finalidad se elabora?

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

Qué es un Presupuesto? Es la estimación financiera del dinero que estima gastar el Gobierno del Estado en un año, para poder cumplir con las metas de los programas, proyectos y servicios públicos en respuesta

MANUAL DE PROCEDIMIENTOS DEPARTAMENTO DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN

MANUAL DE PROCEDIMIENTOS DEPARTAMENTO DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN 1 Tuxtla Gutiérrez, Chiapas; Junio de 2015. ÍNDICE Introducción..2 1.-Trámite de desahogo de solicitudes de información

MANUAL DE PROCEDIMIENTOS DEPARTAMENTO DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN 1 Tuxtla Gutiérrez, Chiapas; Junio de 2015. ÍNDICE Introducción..2 1.-Trámite de desahogo de solicitudes de información

LINEAMIENTOS GENERALES Y RECOMENDACIONES PARA LA CUSTODIA DE LA INFORMACIÓN RESERVADA Y CONFIDENCIAL. CONSIDERANDO

CUSTODIA DE LA INFORMACIÓN RESERVADA Y CONFIDENCIAL. CONSIDERANDO I.- QUE DE CONFORMIDAD A LO ESTABLECIDO POR EL ARTÍCULO 6 CONSTITUCIONAL EN SU FRACCIÓN II QUE SEÑALA LA INFORMACIÓN QUE SE REFIERE A LA

CUSTODIA DE LA INFORMACIÓN RESERVADA Y CONFIDENCIAL. CONSIDERANDO I.- QUE DE CONFORMIDAD A LO ESTABLECIDO POR EL ARTÍCULO 6 CONSTITUCIONAL EN SU FRACCIÓN II QUE SEÑALA LA INFORMACIÓN QUE SE REFIERE A LA

INDICE DE INFORMACION RESERVADA DEL PODER JUDICIAL

INDICE DE INFORMACION RESERVADA DEL PODER JUDICIAL DEL ESTADO DE GUANAJUATO RUBRO TEMATICO Expedientes Judiciales Unidad Administrativa que generó o posea la información (Unidad de Enlace) Secretaria General

INDICE DE INFORMACION RESERVADA DEL PODER JUDICIAL DEL ESTADO DE GUANAJUATO RUBRO TEMATICO Expedientes Judiciales Unidad Administrativa que generó o posea la información (Unidad de Enlace) Secretaria General

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CHILE. Convenios Mandatos y Convenios de transferencia celebrados por los Gobiernos Regionales

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CHILE Convenios Mandatos y Convenios de transferencia celebrados por los Gobiernos Regionales ENCUENTRO DE CAPACITACIÓN ENERO 2012 1 TEMAS A TRATAR Convenios Mandatos

CONTRALORÍA GENERAL DE LA REPÚBLICA DE CHILE Convenios Mandatos y Convenios de transferencia celebrados por los Gobiernos Regionales ENCUENTRO DE CAPACITACIÓN ENERO 2012 1 TEMAS A TRATAR Convenios Mandatos

REGLAMENTO DEL CONTRALOR MUNICIPAL DEL H. AYUNTAMIENTO CONSTITUCIONAL DE MASCOTA, JALISCO

REGLAMENTO DEL CONTRALOR MUNICIPAL DEL H. AYUNTAMIENTO CONSTITUCIONAL DE MASCOTA, JALISCO CAPITULO UNICO DISPOSICIONES GENERALES DE SU COMPETENCIA Y APLICACIÓN ARTICULO 1.- Las disposiciones contenidas

REGLAMENTO DEL CONTRALOR MUNICIPAL DEL H. AYUNTAMIENTO CONSTITUCIONAL DE MASCOTA, JALISCO CAPITULO UNICO DISPOSICIONES GENERALES DE SU COMPETENCIA Y APLICACIÓN ARTICULO 1.- Las disposiciones contenidas

Clasificador por rubros de Ingresos (CRI). Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).

. Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).") Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

CUADRO GENERAL DE CLASIFICACION ARCHIVISTICA FUNCIONES COMUNES

1C 2C 3C 4C 5C 6C 7C 8C 9C 10C 11C 12C CUADRO GENERAL DE CLASIFICACION ARCHIVISTICA FONDO: SISTEMA INTEGRAL PARA EL DESARROLLO DE LA FAMILIA DEL ESTADO DE PUEBLA LEGISLACIÓN ASUNTOS JURÍDICOS SECCIONES

1C 2C 3C 4C 5C 6C 7C 8C 9C 10C 11C 12C CUADRO GENERAL DE CLASIFICACION ARCHIVISTICA FONDO: SISTEMA INTEGRAL PARA EL DESARROLLO DE LA FAMILIA DEL ESTADO DE PUEBLA LEGISLACIÓN ASUNTOS JURÍDICOS SECCIONES

INFORME Nº 27/2014/DFEP/ENAG EMPRESA NACIONAL DE ARTES GRÁFICAS (ENAG)

") INFORME Nº 27/2014/DFEP/ENAG EMPRESA NACIONAL DE ARTES GRÁFICAS (ENAG) RENDICIÓN DE CUENTAS DEL SECTOR PÚBLICO DE HONDURAS CORRESPONDIENTE AL PERÍODO FISCAL 2013 ELABORADO POR EL DEPARTAMENTO DE FISCALIZACIÓN

INFORME Nº 27/2014/DFEP/ENAG EMPRESA NACIONAL DE ARTES GRÁFICAS (ENAG) RENDICIÓN DE CUENTAS DEL SECTOR PÚBLICO DE HONDURAS CORRESPONDIENTE AL PERÍODO FISCAL 2013 ELABORADO POR EL DEPARTAMENTO DE FISCALIZACIÓN

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL ESTADO DE TLAXCALA PLAN DE TRABAJO 2017.

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL ESTADO DE TLAXCALA PLAN DE TRABAJO 2017 Enero 2017 1 PRÓLOGO El derecho de acceso a la información y el derecho a la protección

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL ESTADO DE TLAXCALA PLAN DE TRABAJO 2017 Enero 2017 1 PRÓLOGO El derecho de acceso a la información y el derecho a la protección

Tesorería General de la República

Tesorería General de la República FUNCIONES DEPARTAMENTO DE ADMINISTRACION DEPARTAMENTO DE EMBARGOS DEPARTAMENTO DE RECUPERACION DE VALORES DEPARTAMENTO DE CONCILIACION BANCARIA DEPARTAMENTO DE CONTABILIDAD

Tesorería General de la República FUNCIONES DEPARTAMENTO DE ADMINISTRACION DEPARTAMENTO DE EMBARGOS DEPARTAMENTO DE RECUPERACION DE VALORES DEPARTAMENTO DE CONCILIACION BANCARIA DEPARTAMENTO DE CONTABILIDAD

Información de Gestión por Procesos del Ministerio de Finanzas. Quito, 4 de abril de 2014.

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

. Información de Gestión por Procesos del Ministerio de Finanzas Quito, 4 de abril de 2014. ANTECEDENTES: El objetivo principal que persigue el Estado ecuatoriano sobre la gestión pública es la creación

RENDICIÓN DE CUENTAS

RENDICIÓN DE CUENTAS LA RENDICION DE CUENTA Es el deber legal y ético que tiene toda persona de demostrar mediante libros, instrumentos, comprobantes, facturas y papeles los gastos realizados con el beneficio

RENDICIÓN DE CUENTAS LA RENDICION DE CUENTA Es el deber legal y ético que tiene toda persona de demostrar mediante libros, instrumentos, comprobantes, facturas y papeles los gastos realizados con el beneficio

ACTIVOS 6,301,864, CORRIENTE 1,344,814,638.86

ACTIVOS 6,301,864,099.72 CORRIENTE 1,344,814,638.86 111 Disponibilidades 573,571,307.64 11101 Cajas Recaudadoras 2,792,422.07 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 298,116.85 11103

ACTIVOS 6,301,864,099.72 CORRIENTE 1,344,814,638.86 111 Disponibilidades 573,571,307.64 11101 Cajas Recaudadoras 2,792,422.07 11102 Banco Central del Ecuador Cuenta Corriente Única-CCU 298,116.85 11103

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ EXPOSICION DE MOTIVOS LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) CONSIDERACIONES No

LAS RESPONSABILIDADES DE LOS FUNCIONARIOS PUBLICOS EN LA ARMONIZACIÓN CONTABLE PONENTE: FERNANDO OCHOA MARTÍNEZ EXPOSICION DE MOTIVOS LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) CONSIDERACIONES No

Experiencia y buenas prácticas en materia legislativa y de implementación de la misma

Experiencia y buenas prácticas en materia legislativa y de implementación de la misma Rosa María Bárcena Directora General de Análisis Normativo y Evaluación de la Información Instituto Federal de Acceso

Experiencia y buenas prácticas en materia legislativa y de implementación de la misma Rosa María Bárcena Directora General de Análisis Normativo y Evaluación de la Información Instituto Federal de Acceso

CONCEPTOS BÁSICOS DEL DERECHO DE INFORMACIÓN. Presenta: Perla Gómez Gallardo

CONCEPTOS BÁSICOS DEL DERECHO DE INFORMACIÓN Presenta: Perla Gómez Gallardo Derecho de la Información Es la rama del derecho que tiene por objeto el estudio de las normas jurídicas que regulan los alcances

CONCEPTOS BÁSICOS DEL DERECHO DE INFORMACIÓN Presenta: Perla Gómez Gallardo Derecho de la Información Es la rama del derecho que tiene por objeto el estudio de las normas jurídicas que regulan los alcances

DIRECCIÓN DE AUDITORÍA INTERNA

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Plantilla 1.0 MINISTERIO DE FINANZAS PÚBLICAS MANUAL DE ORGANIZACIÓN Y FUNCIONES DIRECCIÓN DE AUDITORÍA INTERNA Guatemala, octubre de 2015 Índice Introducción 3 Propósito del manual 3 Descripción de la

Deutsche Bank México, S.A. Institución de Banca Múltiple

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Deutsche Bank Deutsche Bank México, S.A. Institución de Banca Múltiple Primer Trimestre de 2017 BALANCE GENERAL AL 31 DE MARZO DE 2017 (Cifras en millones pesos) ACTIVO PASIVO Y CAPITAL DISPONIBILIDADES

Análisis del Informe de Avance de Gestión Financiera Municipio de Ixtlahuacán 01 de Enero al 30 de junio de 2016

Municipio de Ixtlahuacán 1 Municipio de Ixtlahuacán 01 de Enero al 30 de junio de 2016 INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de

Municipio de Ixtlahuacán 1 Municipio de Ixtlahuacán 01 de Enero al 30 de junio de 2016 INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de

Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

Deutsche Bank Deutsche Securities, S.A. de C.V. Casa de Bolsa Segundo Trimestre de 2013 Estados Financieros BALANCE GENERAL AL 30 DE JUNIO DE 2013 A C T I V O P A S I V O Y C A P I T A L DISPONIBILIDADES

CONTRALORÍA GENERAL DE LA REPÚBLICA

REPÚBLICA BOLIVARIANA DE VENEZUELA CONTRALORÍA GENERAL DE LA REPÚBLICA Nº 01-00- Caracas, 198 y 149 CLODOSBALDO RUSSIÁN UZCÁTEGUI Contralor General de la República De conformidad con lo previsto en los

REPÚBLICA BOLIVARIANA DE VENEZUELA CONTRALORÍA GENERAL DE LA REPÚBLICA Nº 01-00- Caracas, 198 y 149 CLODOSBALDO RUSSIÁN UZCÁTEGUI Contralor General de la República De conformidad con lo previsto en los

INSTITUCION EDUCATIVA NUEVO LATIR DE CALI- VALLE CONVOCATORIA A AUDIENCIA DE RENDICIÓN DE CUENTAS PRIMER SEMETRE AÑO 2015.

INSTITUCION EDUCATIVA NUEVO LATIR DE CALI- VALLE CONVOCATORIA A AUDIENCIA DE RENDICIÓN DE CUENTAS PRIMER SEMETRE AÑO 2015. La Institución Educativa NUEVO LATIR de CALI, se permite convocar a toda la comunidad

INSTITUCION EDUCATIVA NUEVO LATIR DE CALI- VALLE CONVOCATORIA A AUDIENCIA DE RENDICIÓN DE CUENTAS PRIMER SEMETRE AÑO 2015. La Institución Educativa NUEVO LATIR de CALI, se permite convocar a toda la comunidad

POLÍTICAS DE FORTALECIMENTO DE LA PROBIDAD Y LA TRANSPARENCIA EN CHILE

Construyendo Confianza por Medio de Gobernabilidad Transparente y Acceso a la Información POLÍTICAS DE FORTALECIMENTO DE LA PROBIDAD Y LA TRANSPARENCIA EN CHILE Mayo 2007 Corrupción: Una amenaza permanente

Construyendo Confianza por Medio de Gobernabilidad Transparente y Acceso a la Información POLÍTICAS DE FORTALECIMENTO DE LA PROBIDAD Y LA TRANSPARENCIA EN CHILE Mayo 2007 Corrupción: Una amenaza permanente

MANUAL DE CONTABILIDAD...

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

CONSEJO DE LA JUDICATURA PROTOCOLO PARA APLICACIÓN DEL PROCESO DE REMATES JUDICIALES EN LÍNEA

CONSEJO DE LA JUDICATURA PROTOCOLO PARA APLICACIÓN DEL PROCESO DE REMATES JUDICIALES EN LÍNEA Responsable del Documento: DIRECCIÓN NACIONAL DE INNOVACIÓN, DESARROLLO Y MEJORA CONTINUA DEL SERVICIO JUDICIAL

CONSEJO DE LA JUDICATURA PROTOCOLO PARA APLICACIÓN DEL PROCESO DE REMATES JUDICIALES EN LÍNEA Responsable del Documento: DIRECCIÓN NACIONAL DE INNOVACIÓN, DESARROLLO Y MEJORA CONTINUA DEL SERVICIO JUDICIAL

Manual Único de Procesos

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

I. MARCO JURÍDICO-ADMINISTRATIVO Constitución Política de los Estados Unidos Mexicanos. Diario Oficial de la Federación, 5 de febrero de 1917. Reformas y adiciones. Constitución Política del Estado Libre

Programa Anual de Trabajo Dirección de Acceso a la Información y Protección de Datos Personales

Programa Anual de Trabajo 2014 Dirección de Acceso a la Información y Protección de Datos Personales Presentación En el año 2007 se publica la Ley de Transparencia y Acceso a la Información Pública del

Programa Anual de Trabajo 2014 Dirección de Acceso a la Información y Protección de Datos Personales Presentación En el año 2007 se publica la Ley de Transparencia y Acceso a la Información Pública del

JUNTA DE GOBIERNO IMJUA COORDINADOR ADMINISTRATIVO ASISTENTE DE DRECCION RECEPCIONISTA

I. DESCRIPCION DE FUNCIONES GENERALES CLAVE LE REPORTAN DFP-01 DIRECTOR GENERAL JUNTA DE GOBIERNO IMJUA COORDINADOR ADMINISTRATIVO ASISTENTE DE DRECCION RECEPCIONISTA 1. Fijar, dirigir y controlar la política

I. DESCRIPCION DE FUNCIONES GENERALES CLAVE LE REPORTAN DFP-01 DIRECTOR GENERAL JUNTA DE GOBIERNO IMJUA COORDINADOR ADMINISTRATIVO ASISTENTE DE DRECCION RECEPCIONISTA 1. Fijar, dirigir y controlar la política

(febrero 12) Diario Oficial No de 17 de febrero de 2010 AUDITORÍA GENERAL DE LA REPÚBLICA

Diario Oficial No de 17 de febrero de 2010 AUDITORÍA GENERAL DE LA REPÚBLICA") RESOLUCIÓN ORGÁNICA 3 DE (febrero 12) Diario Oficial No. 47.626 de 17 de febrero de AUDITORÍA GENERAL DE LA REPÚBLICA

RESOLUCIÓN ORGÁNICA 3 DE (febrero 12) Diario Oficial No. 47.626 de 17 de febrero de AUDITORÍA GENERAL DE LA REPÚBLICA

LINEAMIENTOS PARA EL OTORGAMIENTO DEL INCENTIVO POR PUNTUALIDAD Y EFICIENCIA

DIRECCIÓN GENERAL DE RECURSOS HUMANOS LINEAMIENTOS PARA EL OTORGAMIENTO DEL INCENTIVO POR PUNTUALIDAD Y EFICIENCIA Homoclave: SCT-NIADD-NSA-RRHH-0001 Vigencia: Noviembre de 2015 TABLA DE CONTENIDO INTRODUCCIÓN

DIRECCIÓN GENERAL DE RECURSOS HUMANOS LINEAMIENTOS PARA EL OTORGAMIENTO DEL INCENTIVO POR PUNTUALIDAD Y EFICIENCIA Homoclave: SCT-NIADD-NSA-RRHH-0001 Vigencia: Noviembre de 2015 TABLA DE CONTENIDO INTRODUCCIÓN