Seminario Teórico Práctico de Armonización Contable

|

|

|

- María Josefa Morales Villalba

- hace 6 años

- Vistas:

Transcripción

1 Seminario Teórico Práctico de Armonización Contable Módulo III Mecánica Contable e Integración de la Cuenta Pública clave internet: fidelidad 1

2 Introducción Objetivos, temario y repaso de conceptos básicos 2

3 Temario 3

4 Objetivos Que el participante: Aprenda a estructurar las claves presupuestales del ingreso y del gasto y su relación con el registro contable, conforme a lo establecido en el Capitulo II del Manual de Contabilidad Gubernamental emitido por CONAC. Identifique los reportes presupuestales y como se integra la cuenta pública. 4

5 Aspectos Generales del Sistema de Contabilidad Gubernamental

6 El Sistema de Contabilidad Gubernamental Se conforma por el conjunto de registros, procedimientos, criterios e informes estructurados sobre la base de principios técnicos comunes destinados a captar, valuar, registrar, procesar, exponer e interpretar en forma sistemática, las transacciones, transformaciones y eventos identificables y cuantificables que, derivados de la actividad económica y expresados en términos monetarios, modifican la situación patrimonial de los entes públicos en particular y de las finanzas públicas en general.

7 El SCG, al que deberán sujetarse los entes públicos, registrará de manera armónica, delimitada y específica las operaciones presupuestarias y contables derivadas de la gestión pública, así como otros flujos económicos. De igual forma, generará periódicamente estados financieros de los entes públicos, confiables, oportunos, comprensibles, periódicos y comparables, expresados en términos monetarios.

8 Desde el punto de vista de cada uno de los entes públicos Registrar de manera automática, armónica, delimitada, específica y en tiempo real las operaciones contables y presupuestarias propiciando, con ello, el registro único, simultáneo y homogéneo; Producir los estados e información financiera con veracidad, oportunidad y confiabilidad, con el fin de cumplir con la normativa vigente, utilizarla para la toma de decisiones por parte de sus autoridades, apoyar la gestión operativa y satisfacer los requisitos de rendición de cuentas y transparencia fiscal; Permitir la adopción de políticas para el manejo eficiente del gasto y coadyuvar a la evaluación del desempeño del ente y de sus funcionarios; Facilitar la evaluación y fiscalización de las operaciones de ingresos, gastos, activos, pasivos y patrimoniales de los entes públicos.

9 Desde el punto de vista de la gestión y situación financiera consolidada de los diversos agregados institucionales del Sector Público Producir información presupuestaria, contable y económica armonizada, integrada y consolidada para el análisis y la toma de decisiones por parte de los responsables de administrar las finanzas públicas; Producir la Cuenta Pública de acuerdo a los plazos legales; Producir información económica ordenada de acuerdo con el sistema de estadísticas de las finanzas públicas; Coadyuvar a generar las cuentas del Gobierno Central del Sistema de Cuentas Nacionales

10 Principales Usuarios de la Información Producida por el SCG El H. Congreso de la Unión y las legislaturas de las entidades federativas que requieren de la información financiera para llevar a cabo sus tareas de fiscalización

11 Los responsables de administrar las finanzas públicas nacionales, estatales y municipales

12 Los organismos de planeación y desarrollo de las políticas públicas, para analizar y evaluar la efectividad de las mismas y orientar nuevas políticas

13 Los ejecutores del gasto, los responsables de las áreas administrativo/financieras quienes tienen la responsabilidad de ejecutar los programas y proyectos de los entes públicos

14 La Auditoría Superior de la Federación (ASF), la Secretaría de la Función Pública, las entidades estatales de fiscalización, los Órganos de control interno y externo para los fines de revisión y fiscalización de la información financiera de los entes públicos

15 Las áreas técnicas del Banco de México, dada la relación existente entre la información fiscal, la monetaria y la balanza de pagos; Los órganos financieros nacionales e internacionales que contribuyen con el financiamiento de programas o proyectos; Analistas económicos y fiscales especialistas en el seguimiento y evaluación de la gestión pública; Entidades especializadas en calificar la calidad crediticia de los entes públicos

16 Los inversionistas externos que requieren conocer el grado de estabilidad de las finanzas públicas, para tomar decisiones respecto de futuras inversiones; La sociedad civil en general, que demanda información sobre la gestión y situación contable, presupuestaria y económica de los entes públicos y de los diferentes agregados institucionales del Sector Público.

17 Marco Conceptual del SCG El MCCG se integra por los apartados siguientes: I. Características del Marco Conceptual de Contabilidad Gubernamental; II. Sistema de Contabilidad Gubernamental; III. Postulados Básicos de Contabilidad Gubernamental; IV. Necesidades de información financiera de los usuarios; V. Cualidades de la información financiera a producir; VI. Estados presupuestarios, financieros y económicos a producir y sus objetivos; VII. Definición de la estructura básica y principales elementos de los estados financieros a elaborar

18 En forma supletoria a las normas de la Ley de Contabilidad y a las emitidas por el CONAC, se aplicarán las siguientes: a) La Normatividad emitida por las unidades administrativas o instancias competentes en materia de Contabilidad Gubernamental;

, entes en materia de Contabilidad")

19 b) Las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales de Contabilidad del Sector Público (International Public Sector Accounting Standards Board, International Federation of Accountants -IFAC-), entes en materia de Contabilidad Gubernamental;

20 c) Las Normas de Información Financiera del Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera (CINIF). Tantolas normas emitidas porelifac comolas del CINIF, si bien forman parte del marco técnico a considerar en el desarrollo conceptual del SCG, deben ser estudiadas y, en la medida que sean aplicables, deben ser puestas en vigor mediante actos administrativos específicos

21 Principales Elementos del SCG Plan de Cuentas (Lista de Cuentas) Define la Lista de Cuentas como la relación ordenada y detallada de las cuentas contables, mediante la cual se clasifican el activo, pasivo y hacienda pública o patrimonio, los ingresos y gastos públicos, y cuentas denominadas de orden o memoranda. De acuerdo con lo establecido en el Artículo Cuarto Transitorio de la Ley de Contabilidad, se deberá disponer de la Lista de Cuentas, alineada al Plan de Cuentas, clasificadores presupuestarios armonizados y el Catálogo de Bienes a más tardar el 31 de diciembre de 2010.

22 Clasificadores Presupuestarios Armonizados -Clasificador por Rubros de Ingresos (rubro, tipo, clase y concepto) El Clasificador por Rubros de Ingresos ordena, agrupa y presenta los ingresos públicos en función de su diferente naturaleza y el carácter de las transacciones que le dan origen. En la clasificación por rubros de ingresos se identifican los que provienen de fuentes tradicionales como los impuestos, los aprovechamientos, derechos, productos, contribuciones de mejoras, las transferencias; los que proceden del patrimonio público como la venta de activos, de títulos, de acciones y por arrendamiento de bienes,ylosquetienensuorigenenladisminucióndeactivos.

23 Clasificador por Objeto del Gasto (capítulo, concepto y partida) Este instrumento presupuestario brinda información para el seguimiento y análisis de la gestión financiera gubernamental, permite conocerenquéconceptossegastaycuantificarlademandadebienesy servicios que realiza el sector público sobre la economía nacional. Clasificador por Tipo de Gasto El Clasificador por Tipo de Gasto relaciona las transacciones públicas derivadas del gasto con los grandes agregados de la clasificación económica tal y como se muestra a continuación: 1 Gasto Corriente 2 Gasto de Capital 3 Amortización de la deuda y disminución de pasivos

24 Matriz de Conversión La matriz de conversión tiene como finalidad generar automáticamente los asientos en las cuentas contables a partir del registro por partida simple de las operaciones presupuestarias de ingresos, egresos y financiamiento. Este elemento contable se desarrolla conceptualmente en el Capítulo siguiente. Los resultados de su aplicación práctica se muestran en forma integral en el Anexo I de este Manual. MATRIZ DE CONVERSION COG Nombre del COG Tipo Gasto Características Forma Pago Cuentas Contables Cargo Cuenta Cargo Abono Cuenta Abono Momento Contable 211 Materiales, útiles y equipos menores de oficina Materiales de Administración, Emisión de documentos y Artículos Oficiales Proveedores por Pagar a Corto Plazo Devengado 211 Materiales, útiles y equipos menores de oficina Materiales de Administración, Emisión de documentos y Artículos Oficiales Proveedores por Pagar a Corto Plazo Devengado 211 Materiales, útiles y equipos menores de oficina 1 Banco Moned.Nac Proveedores por Pagar a Corto Plazo Bancos/Tesorería Pagado 211 Materiales, útiles y equipos menores de oficina 1 Banco Moned.Extr Proveedores por Pagar a Corto Plazo Bancos/Tesorería Pagado 211 Materiales, útiles y equipos menores de oficina 2 Banco Moned.Nac Deudas por Adquisición de Bienes y Contratación de Servicios por Pagar a CP Bancos/Tesorería Pagado

25 Libros principales y registros auxiliares Con respecto a este elemento, la Ley de Contabilidad dispone en su artículo 35 que los entes públicos deberán mantener un registro histórico detallado de las operaciones realizadas como resultado de su gestión financiera, en los libros diario, mayor e inventarios y balances. En el mismo sentido, el Artículo 36 establece que la contabilidad deberá contener registros auxiliares que muestren los avances presupuestarios y contables, que permitan realizar el seguimiento y evaluar el ejercicio del gasto públicoylacaptacióndelingreso,asícomoelanálisisdelossaldoscontenidosen sus estados financieros.

26 Manual de Contabilidad De acuerdo con lo establecido en la Ley de Contabilidad, el Manual de Contabilidad está integrado por los documentos conceptuales, metodológicos y operativos que contienen, como mínimo, su finalidad, el marco jurídico, lineamientos técnicos, el catálogo de cuentas y la estructura básica de los principales estados financieros a generarse por el sistema. El Catálogo de Cuentas como parte constitutiva del Manual, es definido por la Ley de Contabilidad como el documento técnico integrado por la lista de cuentas, los instructivos de manejo de cuentas y las guías contabilizadoras.

27 Normas y Lineamientos específicos Será responsabilidad de la unidad competente en materia de Contabilidad Gubernamental de cada orden de gobierno, emitir los lineamientos o normas especificas para el registro de las transacciones relacionadas con los ingresos, gastos u operaciones de financiamiento y otros eventos que afectan al ente público, con el fin de asegurar un tratamiento homogéneo de la información que se incorpora a los registros que se realizan en el SCG, ordenar el trabajo de los responsables de los mismos, así como identificar y conocer las salidas básicas que existirán en cada caso, más allá de las que puedan construirse parametrizando datos

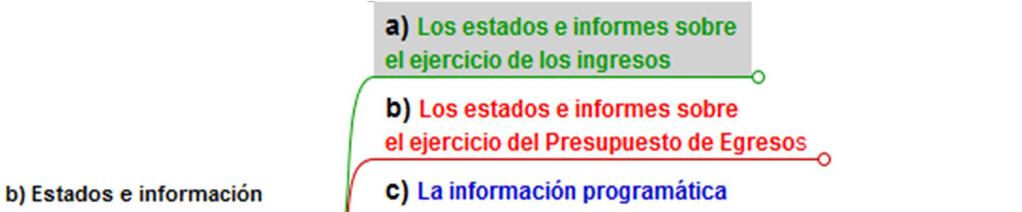

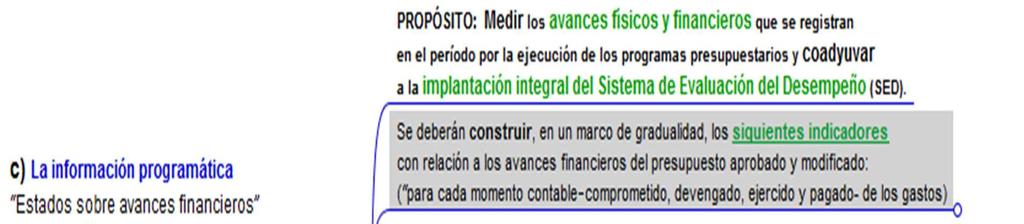

28 Estados e información financiera a generar por los entes públicos Información contable Información presupuestaria Información programática La Información para generar las cuentas nacionales y atender otros requerimientos provenientes de organismos internacionales de los que México forma parte (Información complementaria / económica

29 Fundamentos metodológicos de la integración y producción de información financiera

30 Normatividad técnica que publicó el CONAC

31 Qué son los fundamentos metodológicos? Comprenden las bases conceptuales y criterios generales a aplicar en el diseño funcional e informático para la construcción del Sistema Integrado de Contabilidad Gubernamental(SICG).

32 El sistema de contabilidad Debe diseñarse y operar de acuerdo con las características técnicas definidasenlosartículos19,38,40y41delaley General de Contabilidad Gubernamental así como en el Marco Conceptual aprobado por el CONAC.

33 En resumen, las características técnicas del sistema de contabilidad: Ser único, uniforme e integrador; Integrar en forma automática la operación contable con el ejercicio presupuestario; Registrar en forma automática y por única vez las transacciones contables y presupuestarias en los momentos contables correspondientes, a partir de los procesos administrativo- financieros que las motiven;

34 En resumen, las características técnicas del sistema de contabilidad: Generar en tiempo real estados financieros y presupuestarios; Estar diseñado de forma tal que permita el procesamiento y generación de estados financieros mediante el uso de las tecnologías de la información.

35 Características técnicas del sistema de contabilidad: Lo anterior implica que el SCG debe diseñarse siguiendo criterios y métodos comunes, propios de los sistemas integrados de información financiera, en tanto que su operación deberá estar soportada por una herramienta tecnológica con la capacidad suficiente para cubrir tales requerimientos. A B C

36 Diseño del SGC El primer paso para el diseño del Sistema de Contabilidad Gubernamental (SCG) consiste en conocer los requerimientos de información establecidos en la legislación, los solicitados por los centros gubernamentales de decisión y los que coadyuven a la transparencia fiscal y a la rendición de cuentas. Lo anterior permitirá establecer las salidas del sistema para, en función de ello, identificar los datos de entrada y las bases de su procesamiento. Leyes Reglamentos Normas Ley de Coordinación Fiscal Ley de Fiscalización De la Ley de PRH De la Ley de PCGP Administrativas SHCP Internas del Ente Publico

37 Centro de registro Por "Centro de Registro" del SICG se entenderá a cada una de las áreas administrativas donde ocurren las transacciones económico/financieras y, por lo tanto, desde donde se introducen datos al sistema en momentos o eventos previamente seleccionados de los procesos administrativos correspondientes. La introducción de datos a la Contabilidad Gubernamental, tal como lo señala la Ley de Contabilidad, debe generarse automáticamente y por única vez a partir de dichos procesos administrativos de los entes públicos. MOMENTOS O EVENTOS PROCESOS ADMINISTRATIVOS REGISTRO AUTOMATICO *

38 Tablas Básicas Las tablas básicas que se incorporan en la base de datos del SICG transaccional del PE deben estar disponibles y actualizadas permanentemente para el correcto registro de las operaciones del ente, serán como mínimo, las siguientes: Plan de Cuentas (Lista de Cuentas). Clasificadores de Ingresos por Rubro, Tipo, Clase y Concepto Clasificadores del Egreso: Administrativo, Funcional, Programático, Objeto del Gasto, Fuente de Financiamiento y Geográfico 38

39 Tablas Básicas Clasificador de Bienes Tipos de amortización de bienes Clave (códigos) de Proyectos y Programas de Inversión 39

40 Tablas Básicas Catálogo Único de Beneficiarios y de sus Cuentas Bancarias Catálogo de cuentas bancarias del ente Personal autorizado para generar información, Usuarios de la Información, Responsables de los Centros de Registros En la medida que se sistematicen los procesos del Ciclo Hacendario podráincluirseunatabladeeventosdecadaunodeellos. 40

41 Proceso Presupuestario 41 PLANEACION PROGRAMACION PRESUPUESTACION REGISTRO CONTABLE

42 Estructura Administrativa 42

43 Proceso de Planeación Matriz de Indicadores de Resultados (MIR) del Proyecto * Nivel Fin Proposito Componente Actividad Objetivos Indicadores Medios de Verificación Supuestos Nombre del indicador Metodo de calculo Sentido esperado Frecuencia de medición Unidad de medida Linea base Metas Semaforizacion Nombre del indicador Metodo de calculo Sentido esperado Frecuencia de medición Unidad de medida Linea base Metas Semaforizacion Nombre del indicador Metodo de calculo Sentido esperado Frecuencia de medición Unidad de medida Linea base Metas Semaforizacion Nombre del indicador Metodo de calculo Sentido esperado Frecuencia de medición Unidad de medida Linea base Metas Semaforizacion Calendarización de Metas Fin Proposito Componente Actividad Anual Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre 43

44 Proceso de Programación Clasificación Funcional Programatica Finalidad: Función: Subfunción: Programas TG: Función UABCS: Eje Estrategico: Programa: Proyecto: * 44

45 Proceso de Programación 45

46 Proceso de Presupuestación 46

47 La clave presupuestal del ingreso 47

48 Clasificador por Rubros de Ingreso DOF 09 Diciembre 2009 Clasificador por fuente de financiamiento DOF 02 enero 2013

49 La clave presupuestal del gasto

50 Esquema metodológico general de registro de las operaciones de egresos de origen presupuestario y la producción automática de estados e información financiera

51 Esquema metodológico general de registro de las operaciones de egresos de origen presupuestario y la producción automática de estados e información financiera

52 CLAVE DEL GASTO (tablas varias) Clasificación Administrativa Ramo o Dependencia Unidad Responsable Conforme a estructura orgánica aprobada Clasificación Funcional Programática Clasificador Funcional DOF 10 Junio 2010 Clasificador Programático DOF 08 Agosto 2013 Clasificación Económica Clasificador por Tipo de Gasto DOF 10 Junio 2010 Clasificador por Objeto de Gasto DOF 10 Junio 2010 Clasificador Fuentes de Financiamiento DOF 02 Enero 2013 Clasificador Geográfico (INEGI) Proyectos de Inversión (Ente Público)

53

54 Registros contables (asientos) que no surgen de la matriz de conversión Movimiento de almacenes Baja de bienes Bienes en comodato Bienes concesionados Anticipos a Proveedores y Contratistas Anticipos a otros niveles de Gobierno Retenciones Reintegros de fondos Depreciación y amortización Constitución de provisiones y reservas Constitución y reposición de fondos rotatorios o reintegrables Ajustes por variación del tipo de cambio Para cada uno de estos casos, deben prepararse Guías Contabilizadoras específicas sobre la generación de los asientos contables respectivos, indicando su oportunidad, documento soporte y responsable de introducirlo al sistema.

55

56

57 Reportes Presupuestales

58 Reportes Presupuestales

59 Reportes Presupuestales

60 Reportes Presupuestales

61 Reportes Presupuestales

62 Reportes Presupuestales

63 Reportes Presupuestales

64 Reportes Presupuestales

65 Cuenta Pública La Cuenta Pública del Gobierno Federal así como de las entidades federativas, debe contener como mínimo la información contable, presupuestaria y programática de los entes públicos comprendidos en su ámbito de acuerdo con el marco legal vigente, debidamente estructurada y consolidada, así como el análisis cualitativo de los indicadores de la postura fiscal y su vínculo con los objetivos y prioridades definidas en la materia, en el programa económico anual. A tal efecto, el artículo 50 de la Ley de Contabilidad dispone que el Consejo emitirá los lineamientos en materia de integración y consolidación de los estados financieros y demás información presupuestaria y contable que emane de las contabilidades de los entespúblicos. Aloanteriorydeacuerdocon la Leyde Contabilidadsedebeadicionarla información presupuestaria, programática y contable de cada uno de los entes públicos de cada orden de gobierno, organizada por dependencias y entidades que por Ley se requiere.

66 Cuenta Pública Las cuentas públicas de los ayuntamientos de los municipios y los órganos políticoadministrativos de las demarcaciones territoriales del Distrito Federal deberán contener, como mínimo, la información contable y presupuestaria a que se refiere el artículo 48 de la Ley de Contabilidad, a lo que el CONAC, de considerarlo necesario, determinará la información adicional que al respecto se requiera, en atención a las características de los mismos.

67

68

69

70

71

72

73

74

75

76

77 Muchas Gracias Quedo a sus órdenes. Expositor: C.P. C. José Luis Velasco Gómez Joseluis.velasco@nvgconsultores.com 77

LGCG Armonización Contable

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

Dirección General de LGCG Armonización Contable Lis de Veracruz: Arte, Ciencia, Luz Por qué una LGCG Se crea con el fin de: Llevar a cabo funciones de fiscalización de los recursos federales ejercidos

CONGRESO DEL ESTADO DE NAYARIT Órgano de Fiscalización Superior LA CONTABILIDAD GUBERNAMENTAL

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

LA CONTABILIDAD GUBERNAMENTAL La fortaleza de la Hacienda Pública radica, no solo en sus ingresos y sus fuentes, sino también en la manera en que se utilizan los recursos y cómo rendimos cuentas sobre

"La Informática en Apoyo de la Armonización Contable"

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

"La Informática en Apoyo de la Armonización Contable" Finalidad de la Armonización contable La Armonización Contable Nacional que persigue la Ley General de Contabilidad Gubernamental (LGCG), promulgada

MANUAL DE CONTABILIDAD GUBERNAMENTAL

El presupuesto de egresos de la federación para el ejercicio fiscal 2011, señala en su artículo decimo séptimo transitorio La Entidades Federativas deberán establecer consejos de armonización contables,

El presupuesto de egresos de la federación para el ejercicio fiscal 2011, señala en su artículo decimo séptimo transitorio La Entidades Federativas deberán establecer consejos de armonización contables,

Clasificador por rubros de Ingresos (CRI). Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).

. Clasificador por Objeto del Gasto (COG). Clasificador por tipo de Gasto (CTG).") Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II o Capítulo III Plan de Cuentas o Capítulo IV o Capítulo V o Capítulo VII o Anexo I

CLASIFICADOR POR RUBRO DE INGRESOS

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

CLASIFICADOR POR RUBRO DE INGRESOS 1 ÍNDICE CLASIFICACIÓN POR RUBRO DE INGRESO 2 A. ASPECTOS GENERALES B. OBJETIVOS 3 4 C. ESTRUCTURA DE CODIFICACIÓN 5 D. RELACIÓN DE RUBROS Y TIPOS 6 6 Aprovechamientos

Fecha de Actualización: Enero/2014

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Manual de Contabilidad Gubernamental o Capítulo I Aspectos Generales Marco Conceptual Postulados Básicos o Capítulo II Fundamentos metodológicos de la integración y producción automática de información

Clasificador por Fuentes de Financiamiento

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

Clasificador por Fuentes de Financiamiento 29 de mayo de 2013 Lis de Veracruz: Arte, Ciencia, Luz Secretaría de Administración y Finanzas Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez,

PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG)

") Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Boletín de análisis sobre aspectos clave en Sector Gobierno Edición 3. año 1. Enero de 2010. PUBLICACIONES DE LA LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL (LGCG) El Consejo Nacional de Armonización Contable

Curso Contabilidad Gubernamental. Taller 2: Fortalecimiento de la integración y elaboración del Manual de Contabilidad Gubernamental Contenido

Taller 2: Fortalecimiento de la integración y elaboración del Manual de Contenido Cornelio Rico Arvizu Obligaciones Artículo 20.- Los entes públicos deberán contar con manuales de contabilidad, así como

Taller 2: Fortalecimiento de la integración y elaboración del Manual de Contenido Cornelio Rico Arvizu Obligaciones Artículo 20.- Los entes públicos deberán contar con manuales de contabilidad, así como

EE: AUDITORIA GUBERNAMENTAL. 1er. Tema: Contabilidad. Gubernamental

EE: AUDITORIA GUBERNAMENTAL 1er. Tema: Contabilidad Gubernamental CONTABILIDAD GUBERNAMENTAL Técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones

EE: AUDITORIA GUBERNAMENTAL 1er. Tema: Contabilidad Gubernamental CONTABILIDAD GUBERNAMENTAL Técnica que sustenta los sistemas de contabilidad gubernamental y que se utiliza para el registro de las transacciones

Formulación Presupuestal I

Formulación Presupuestal I Aprendizaje sin fronteras Índice 1. Ley Federal de Presupuesto y Responsabilidad Hacendaria. 3 2. Ley de Pemex. 5 3. Ley General de Contabilidad Gubernamental. 8. 2 Aprendizaje

Formulación Presupuestal I Aprendizaje sin fronteras Índice 1. Ley Federal de Presupuesto y Responsabilidad Hacendaria. 3 2. Ley de Pemex. 5 3. Ley General de Contabilidad Gubernamental. 8. 2 Aprendizaje

CLASIFICADOR POR FUENTES DE FINANCIAMIENTO

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

CLASIFICADOR POR FUENTES DE JUNIO 2013 Página: 1/7 INDICE 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES GENERALES...

SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG)

") SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG) Av. Universidad #1001 Piso 6 Oficina 1 y 2 Fracc. Bosques del Padro Nte. C.P. 20127 Aguascalientes, Ags. 01 (449) 912.16.02 y 996.87.66

SISTEMA INTEGRAL DE INFORMACIÓN FINANCIERA GUBERNAMENTAL. (SIIFG) Av. Universidad #1001 Piso 6 Oficina 1 y 2 Fracc. Bosques del Padro Nte. C.P. 20127 Aguascalientes, Ags. 01 (449) 912.16.02 y 996.87.66

Generalidades de la Contabilidad Gubernamental

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

Generalidades de la Contabilidad Gubernamental Generalidades Legales Constitución Política de los Estados Unidos Mexicanos Artículo 73.- El Congreso tiene facultad: XXVIII. Para expedir leyes en materia

la estructura de las cuentas públicas

Acuerdo por el que se armoniza la estructura de las cuentas públicas 1 de Enero de 2014 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4to piso, C.P. 91000 Xalapa-Enríquez, Veracruz,

Acuerdo por el que se armoniza la estructura de las cuentas públicas 1 de Enero de 2014 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4to piso, C.P. 91000 Xalapa-Enríquez, Veracruz,

Clasificación Administrativa

2011 Clasificación Administrativa Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN CLASIFICACIÓN ADMINISTRATIVA ESTRUCTURA Y CODIFICACIÓN DE LA CLASIFICACIÓN ADMINISTRATIVA

2011 Clasificación Administrativa Congreso del Estado de Veracruz LXII Legislatura Diciembre/2011 CONTENIDO: INTRODUCCIÓN CLASIFICACIÓN ADMINISTRATIVA ESTRUCTURA Y CODIFICACIÓN DE LA CLASIFICACIÓN ADMINISTRATIVA

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO)

") TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

TALLER REGISTROS PRESUPUESTARIOS Y CONTABLES DE OPERACIONES ESPECÍFICAS (INGRESO Y EGRESO) Villahermosa, Tabasco 26 de Agosto 2014 1 CONTENIDO OBJETIVO MARCO NORMATIVO DE LA CONTABILIDAD GUBERNAMENTAL.

CLASIFICADOR POR TIPO DE GASTO

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

CLASIFICADOR POR TIPO DE GASTO ACUERDO POR EL QUE SE EMITE EL CLASIFICADOR POR TIPO DE GASTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

MANUAL DE CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE DE CAPITULOS CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL 3 CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA

MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE DE CAPITULOS CAPÍTULO I ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL 3 CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA

CURSO TALLER DE CIERRE

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

CURSO TALLER DE CIERRE LA CUENTA PÚBLICA: UNA VISIÓN A CONTABLE PRESUPUESTAL Y LA TRAVÉS DE LA TRANSPARENCIA Y PRESENTACIÓN DE LA CUENTA DIFUSIÓN DE LA INFORMACIÓN FINANCIERA PÚBLICA Mtra. Iliana Guadalupe

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

SECRETARIA DE HACIENDA Y CREDITO PUBLICO CLASIFICADOR POR FUENTES DE FINANCIAMIENTO ANTECEDENTES El 31 de diciembre de 2008 se publicó en el Diario Oficial de la Federación la Ley General de Contabilidad

SISTEMA DE CONTABILIDAD GUBERNAMENTAL TÍTULO TERCERO DE LA LEY DE PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO.

SISTEMA DE CONTABILIDAD GUBERNAMENTAL TÍTULO TERCERO DE LA LEY DE PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO. La Secretaría tendrá a su cargo la contabilidad general del Gobierno

SISTEMA DE CONTABILIDAD GUBERNAMENTAL TÍTULO TERCERO DE LA LEY DE PRESUPUESTO DE EGRESOS, CONTABILIDAD GUBERNAMENTAL Y GASTO PÚBLICO. La Secretaría tendrá a su cargo la contabilidad general del Gobierno

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S El que suscribe Diputado José Lauro Sánchez López, integrante del Grupo Parlamentario del

CC. DIPUTADOS INTEGRANTES DE LA COMISIÓN PERMANENTE DEL HONORABLE CONGRESO DEL ESTADO DE PUEBLA P R E S E N T E S El que suscribe Diputado José Lauro Sánchez López, integrante del Grupo Parlamentario del

CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF)

") INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL CARÁTULA CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF) Subsecretaría de Egresos de

INSTITUTO DE ACCESO A LA INFORMACIÓN PÚBLICA Y PROTECCIÓN DE DATOS PERSONALES DEL DISTRITO FEDERAL CARÁTULA CONSEJO DE ARMONIZACIÓN CONTABLE DEL DISTRITO FEDERAL (CONSAC-DF) Subsecretaría de Egresos de

Diplomado virtual Armonización Contable 2015

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

Diplomado virtual Armonización Contable 2015 Objetivo: 1. Conocer y aplicar los conceptos derivados de la Ley General de Contabilidad Gubernamental (LGCG) y de la normatividad emitida por el Consejo Nacional

INFORME DE ACTIVIDADES

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

INFORME DE ACTIVIDADES CURSO PROCESO DE ARMONIZACIÓN CONTABLE AVANCES Y DESAFÍOS 30 DE MARZO DE 2012 Objetivo 1. Identificar los alcances de la Ley General de Contabilidad Gubernamental y las obligaciones

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DEL EGRESO CONSIDERANDO El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación la Ley General de Contabilidad

Manual de Contabilidad Gubernamental del Poder Judicial del Estado de Sonora. Presentación

Presentación El Manual de Contabilidad Gubernamental emitido por el Consejo Nacional de Armonización Contable (CONAC) en ejercicio de las atribuciones que le confieren los artículos 6 y 9 fracción I de

Presentación El Manual de Contabilidad Gubernamental emitido por el Consejo Nacional de Armonización Contable (CONAC) en ejercicio de las atribuciones que le confieren los artículos 6 y 9 fracción I de

Normas y Metodología para la Determinación de los Momentos Contables de los Ingresos

56 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 NOVENO.- En cumplimiento a lo dispuesto por el artículo 7, segundo párrafo de la Ley de Contabilidad, el Plan de Cuentas serán publicadas en el

56 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 NOVENO.- En cumplimiento a lo dispuesto por el artículo 7, segundo párrafo de la Ley de Contabilidad, el Plan de Cuentas serán publicadas en el

I. Disposiciones vigentes de la Ley General de Contabilidad Gubernamental - LGCG

ANEXO Marco contable regulatorio aplicable a las entidades paraestatales del Gobierno Federal que debe considerarse con motivo de las auditorías de estados financieros para el año terminado el 31 de diciembre

ANEXO Marco contable regulatorio aplicable a las entidades paraestatales del Gobierno Federal que debe considerarse con motivo de las auditorías de estados financieros para el año terminado el 31 de diciembre

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITEN LAS NORMAS Y METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS EGRESOS ANTECEDENTES El 31 de diciembre de 2008 fue publicada en el Diario Oficial de la Federación

Fideicomiso Publico Banco Estatal de Tierra NOTAS A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2016

I. NOTAS DE DESGLOSE Fideicomiso Publico Banco Estatal de Tierra I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Efectivo y Equivalentes 39,157.0 360,849.6

I. NOTAS DE DESGLOSE Fideicomiso Publico Banco Estatal de Tierra I.I INFORMACIÓN CONTABLE 1) NOTAS AL ESTADO DE SITUACIÓN FINANCIERA Activo Efectivo y Equivalentes Efectivo y Equivalentes 39,157.0 360,849.6

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

LA ADOPCIÓN E IMPLEMENTACIÓN DE LA ARMONIZACIÓN CONTABLE QUÉ ES LA ARMONIZACIÓN CONTABLE? Es la homologación y modernización de los sistemas de información contables para los tres ámbitos de gobierno,

MECANISMO DE VERIFICACIÓN. X Manual específico del Ente Público 31 de diciembre artículo 20

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

OBLIGACIONES PREVISTAS EN LA LEY Y SU REFORMA EL COLEGIO DE LA FRONTERA SUR (ECOSUR) ENTIDADES PARAESTATALES (NO EMPRESARIALES) GUÍA PARA EL CUMPLIMIENTO DE LA LGCG Y LOS DOCUMENTOS EMITIDOS POR EL CONAC

PODER EJECUTIVO NAYARIT

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

PODER EJECUTIVO NAYARIT Tepic, Nay., Febrero 12 de 2016. LIC. ROY RUBIO SALAZAR AUDITOR GENERAL DEL ÓRGANO DE FISCALIZACIÓN SUPERIOR DEL ESTADO DE NAYARIT. P R E S E N T E Con fundamento en lo estipulado

Capítulo I. Aspectos Generales de la Contabilidad Gubernamental. 31 de diciembre de Lis de Veracruz: Arte, Ciencia, Luz

Capítulo I Aspectos Generales de la Contabilidad Gubernamental 31 de diciembre de 2011 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez, Veracruz,

Capítulo I Aspectos Generales de la Contabilidad Gubernamental 31 de diciembre de 2011 Lis de Veracruz: Arte, Ciencia, Luz Lomas del Estadio s/n Edificio "A", 4 to piso, C.P. 91000 Xalapa-Enríquez, Veracruz,

MANUAL DE CONTABILIDAD...

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

ÍNDICE MANUAL DE CONTABILIDAD...2 1. INTRODUCCIÓN...2 2. OBJETIVO...2 3. DEFINICIONES...2 4. ESTADOS FINANCIEROS...2 5. CONTABLES...3 Estado de situación financiera...3 Estado de resultados...3 Estado

PROGRAMA ANUAL DE EVALUACIÓN 2013

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

Registro Presupuestal y Patrimonial de los Ingresos por Impuestos. Armonización Contable. María de los Ángeles Díaz Bolaños

Armonización Contable Registro Presupuestal y Patrimonial de los Ingresos por Impuestos María de los Ángeles Díaz Bolaños El Consejo Nacional de Armonización Contable ha emitido normas para el correcto

Armonización Contable Registro Presupuestal y Patrimonial de los Ingresos por Impuestos María de los Ángeles Díaz Bolaños El Consejo Nacional de Armonización Contable ha emitido normas para el correcto

Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

a) CUENTA PÚBLICA Guía para la entrega de la Cuenta Pública de las Entidades Estatales LA CUENTA PÚBLICA Y SU ESTRUCTURA La Cuenta Pública es el informe que sobre su gestión financiera los poderes, municipios

CONSIDERANDO. En cumplimiento a lo antes expuesto, he tenido a bien emitir las siguientes:

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

C.P.C. JOSÉ ARMANDO PLATA SANDOVAL, en mi carácter de Auditor Superior del Estado de Coahuila, en ejercicio de la facultad que me confieren los artículos 17 y 135, apartado B, fracción XVII de la Ley de

Cuenta Pública Municipal 2015

GOBIERNO DEL ESTADO DE PUEBLA Cuenta Pública Municipal 2015 SUBSECRETARÍA DE EGRESOS 2015 Índice Marco Legal 1 Obligaciones a Cumplir 2 Información Financiera Armonizada 3 Atribuciones en Materia de Cuenta

GOBIERNO DEL ESTADO DE PUEBLA Cuenta Pública Municipal 2015 SUBSECRETARÍA DE EGRESOS 2015 Índice Marco Legal 1 Obligaciones a Cumplir 2 Información Financiera Armonizada 3 Atribuciones en Materia de Cuenta

Avance de la Ley General de Contabilidad Gubernamental y Reforma

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Título Avance de la Ley General de Contabilidad Gubernamental y Reforma Nicolás Domínguez García Director de área Oficina del Secretario Técnico del CONAC 5 de marzo de 2013 1 Presentación 1. Principales

Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL

Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL 2008-2011 2011-2014 Expositor: M.A.P. Rubén Cuevas Plancarte TEPIC,NAYARIT 30 de agosto de 2011 Compartir para Progresar SEGUNDA PARTE TEPIC,NAYARIT

Compartir para Progresar ENTREGA - RECEPCIÓN MUNICIPAL 2008-2011 2011-2014 Expositor: M.A.P. Rubén Cuevas Plancarte TEPIC,NAYARIT 30 de agosto de 2011 Compartir para Progresar SEGUNDA PARTE TEPIC,NAYARIT

Índice de Capítulos. Índice. Introducción

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

El Consejo Nacional de Armonización Contable con fundamento en el artículo 9, fracción IX y XI de la Ley General de Contabilidad Gubernamental, aprobó el siguiente: Acuerdo por el que se emite el Manual

MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL

MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL PARA LA ADMINISTRACIÓN PÚBLICA ESTATAL SUBSECRETARÍA DE EGRESOS El Marco Conceptual de Contabilidad Gubernamental será el referente teórico que definirá,

MARCO CONCEPTUAL DE CONTABILIDAD GUBERNAMENTAL PARA LA ADMINISTRACIÓN PÚBLICA ESTATAL SUBSECRETARÍA DE EGRESOS El Marco Conceptual de Contabilidad Gubernamental será el referente teórico que definirá,

MANUAL DE CONTABILIDAD GUBERNAMENTAL

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

Con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad Gubernamental, se somete a la aprobación del Consejo Nacional de Armonización Contable lo siguiente: Acuerdo que reforma los Capítulos

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS ÍNDICE A. Introducción. 2

Normatividad aplicable a Universidad de La Ciénega del Estado de Michoacán de Ocampo. Denominación de la norma. Decreto 21/12/2006

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

Normatividad aplicable a Universidad de La Tipo de normatividad (Incluir catálogo: Constitución Política de los Estados Unidos Mexicanos / Tratados internacionales / Constitución Política de la entidad

MUNICIPIO DE CUAUTEPEC DE HINOJOSA, HIDALGO. MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE

MUNICIPIO DE CUAUTEPEC DE HINOJOSA, HIDALGO. MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE Introducción Capítulo I Capítulo II Capítulo III Capítulo IV Capítulo V Capítulo VI Capítulo VII Anexo I Aspectos

MUNICIPIO DE CUAUTEPEC DE HINOJOSA, HIDALGO. MANUAL DE CONTABILIDAD GUBERNAMENTAL INDICE Introducción Capítulo I Capítulo II Capítulo III Capítulo IV Capítulo V Capítulo VI Capítulo VII Anexo I Aspectos

33.5 SUBGERENCIA DE CONTABILIDAD Y PRESUPUESTO

Denominación de la norma, fundamento legal y texto del artículo donde se establecen las atribuciones, responsabilidades y/o funciones conferidas de la Estructura Orgánica de Metrobús. 33.5 SUBGERENCIA

Denominación de la norma, fundamento legal y texto del artículo donde se establecen las atribuciones, responsabilidades y/o funciones conferidas de la Estructura Orgánica de Metrobús. 33.5 SUBGERENCIA

Modulo de Cuenta Pública Armonizada. Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental

Modulo de Cuenta Pública Armonizada Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental Aspectos Relevantes de la LGCG Acuerdo por el que se armoniza la estructura de

Modulo de Cuenta Pública Armonizada Dirección General de Contabilidad y Tesorería Dirección de Contabilidad Gubernamental Aspectos Relevantes de la LGCG Acuerdo por el que se armoniza la estructura de

Publicado en el Diario Oficial de la Federación el 08 de agosto de 2013 Última reforma publicada DOF Índice de Capítulos.

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

ACUERDO POR EL QUE SE EMITE EL MANUAL DE CONTABILIDAD GUBERNAMENTAL DEL SISTEMA SIMPLIFICADO BÁSICO (SSB) PARA LOS MUNICIPIOS CON MENOS DE CINCO MIL HABITANTES Publicado en el Diario Oficial de la Federación

MANUAL DE PROCEDIMIENTOS ADMINISTRATIVOS DE LA TESORERÍA MUNICIPAL DE JUANACATLÁN, JALISCO.

MANUAL DE PROCEDIMIENTOS ADMINISTRATIVOS DE LA TESORERÍA MUNICIPAL DE JUANACATLÁN, JALISCO. MANUAL DE ORGANIZACIÓN Y PROCEDIMIENTOS ADMINISTRATIVOS DE LA TESORERIA MUNICIPAL DE JUANACATLAN REGLAMENTO INTERNO

MANUAL DE PROCEDIMIENTOS ADMINISTRATIVOS DE LA TESORERÍA MUNICIPAL DE JUANACATLÁN, JALISCO. MANUAL DE ORGANIZACIÓN Y PROCEDIMIENTOS ADMINISTRATIVOS DE LA TESORERIA MUNICIPAL DE JUANACATLAN REGLAMENTO INTERNO

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO MANUAL DE CONTABILIDAD GUBERNAMENTAL ASPECTOS GENERALES DE LA CONTABILIDAD GUBERNAMENTAL

MANUAL DE CONTABILIDAD CAPITULO I ASPECTOS GENERALES DEL SISTEMA DE CONTABILIDAD Í N D I C E A. ANTECEDENTES SOBRE CONTABILIDAD B. FUNDAMENTO LEGAL DE LA CONTABILIDAD EN MÉXICO C. EL SISTEMA DE CONTABILIDAD

MANUAL DE CONTABILIDAD CAPITULO I ASPECTOS GENERALES DEL SISTEMA DE CONTABILIDAD Í N D I C E A. ANTECEDENTES SOBRE CONTABILIDAD B. FUNDAMENTO LEGAL DE LA CONTABILIDAD EN MÉXICO C. EL SISTEMA DE CONTABILIDAD

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

CONSIDERANDO. Título Primero Disposiciones Generales. Capítulo Primero Del objetivo

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

Con fundamento en los artículos 1, 2, 82, 90 de la Constitución Política del Estado Libre y Soberano de Oaxaca; 1, 46, 51, 52, 57, 58, 68, 69, 78 y 81 de la Ley General de Contabilidad Gubernamental, 1,

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

ORGANISMO PÚBLICO DESCENTRALIZADO METROBÚS METODOLOGÍA PARA LA DETERMINACIÓN DE LOS MOMENTOS CONTABLES DE LOS INGRESOS Revisó Validó Autorizó L.C. ERIKA HERNÁNDEZ DÍAZ LIC. NADIA LIZBETH VELARDE TAMARIZ

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013

DIARIO OFICIAL Jueves 8 de agosto de 2013") 26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

26 (Primera Sección) DIARIO OFICIAL Jueves 8 de agosto de 2013 ACUERDO por el que se emite el Manual de Contabilidad Gubernamental del Sistema Simplificado Básico (SSB) para los Municipios con Menos de

Clasificador por Rubros de Ingresos

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

30 GACETA OFICIAL DEL DISTRITO FEDERAL 25 de Enero de 2010 Clasificador por Rubros de Ingresos (Al margen superior derecho un escudo que dice: CONAC.- Consejo Nacional de Armonización Contable) CLASIFICADOR

LA CUENTA PÚBLICA EN LOS MUNICIPIOS DEL ESTADO DE SONORA Mayores a Veinticinco Mil Habitantes

INSTITUTO SUPERIOR DE AUDITORÍA Y FISCALIZACIÓN LA CUENTA PÚBLICA EN LOS MUNICIPIOS DEL ESTADO DE SONORA Mayores a Veinticinco Mil Habitantes Expositor 12 de Febrero de 2016 C.P. Mario Gómez Ayala C o

INSTITUTO SUPERIOR DE AUDITORÍA Y FISCALIZACIÓN LA CUENTA PÚBLICA EN LOS MUNICIPIOS DEL ESTADO DE SONORA Mayores a Veinticinco Mil Habitantes Expositor 12 de Febrero de 2016 C.P. Mario Gómez Ayala C o

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

ASPECTOS GENERALES En la elaboración del Plan de Cuentas se tomó en consideración las Normas Internacionales de Contabilidad para el Sector Público (NICSP) emitidas por la Junta de Normas Internacionales

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL 2016 CUENTA DE LA HACIENDA PUBLICA ESTATAL 2016 TOMO II CONSOLIDADO DEL GOBIERNO DEL ESTADO CUENTA DE LA HACIENDA PÚBLICA PODER

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL 2016 CUENTA DE LA HACIENDA PUBLICA ESTATAL 2016 TOMO II CONSOLIDADO DEL GOBIERNO DEL ESTADO CUENTA DE LA HACIENDA PÚBLICA PODER

Integración de la Clave Presupuestaria

Clave Presupuestaria Vincula la asignación, origen y destino del gasto ofreciendo información oportuna, mayor credibilidad y transparencia en su registro, integra y sistematiza la información cualitativa

Clave Presupuestaria Vincula la asignación, origen y destino del gasto ofreciendo información oportuna, mayor credibilidad y transparencia en su registro, integra y sistematiza la información cualitativa

PRESUPUESTO CIUDADANO 2015

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

PRESUPUESTO CIUDADANO 2015 PRESUPUESTO CIUDADANO 2015 En qué se gasta el Gobierno tu dinero? 1 2 Qué es el Presupuesto Ciudadano? El Presupuesto Ciudadano es el documento que explica de forma sencilla

CONTABILIDAD GUBERNAMENTAL

CONTABILIDAD GUBERNAMENTAL OBJETIVO: Al término del curso, el participante será capaz de contar con los elementos necesarios para elaborar la Contabilidad de acuerdo con las disposiciones de la Ley General

CONTABILIDAD GUBERNAMENTAL OBJETIVO: Al término del curso, el participante será capaz de contar con los elementos necesarios para elaborar la Contabilidad de acuerdo con las disposiciones de la Ley General

TEMAS BÁSICOS DE LA ARMONIZACIÓN CONTABLE

TEMAS BÁSICOS DE LA ARMONIZACIÓN CONTABLE Contenido INTRODUCCIÓN... 3 MARCO TEORICO DE REFERENCIA... 5 Generalidades... 5 Conceptos (4)... 5 Sujetos de la Ley General de Contabilidad Gubernamental (1,

TEMAS BÁSICOS DE LA ARMONIZACIÓN CONTABLE Contenido INTRODUCCIÓN... 3 MARCO TEORICO DE REFERENCIA... 5 Generalidades... 5 Conceptos (4)... 5 Sujetos de la Ley General de Contabilidad Gubernamental (1,

1. Aspectos importantes a considerar en el TERCER trimestre del Elementos cualitativos para la integración del Presupuesto de Egresos 2015

1. Aspectos importantes a considerar en el TERCER trimestre del 2014 2. Elementos cualitativos para la integración del Presupuesto de Egresos 2015 3. Elementos cuantitativos para la integración del presupuesto

1. Aspectos importantes a considerar en el TERCER trimestre del 2014 2. Elementos cualitativos para la integración del Presupuesto de Egresos 2015 3. Elementos cuantitativos para la integración del presupuesto

INTRODUCCIÓN. El presente documento integra la Clasificación Programática (CP), el cual es de

, el cual es de") INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

PRESUPUESTO CIUDADANO 2014

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

PRESUPUESTO CIUDADANO 2014 PRESUPUESTO CIUDADANO 2014 Sabes que es el Presupuesto Ciudadano? El presupuesto ciudadano es la forma de difundir de manera sencilla, clara y transparente de donde se obtienen

Jefe de Departamento de Integración Presupuestal. Sustantiva Órgano Interno de Control Subdirector de Presupuesto

A. DATOS GENERALES Código del puesto Denominación de puesto Jefe de Departamento de Integración Presupuestal B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del

A. DATOS GENERALES Código del puesto Denominación de puesto Jefe de Departamento de Integración Presupuestal B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del

Vanguardia Gubernamental Boletín de análisis sobre aspectos clave en Sector Gobierno

Publicaciones de la Ley General de Contabilidad Gubernamental (LGCG) Edición 8, año 2 Septiembre de 2011 Clasificación administrativa Aprobada por el Consejo Nacional de Armonización Contable (CONAC),

Publicaciones de la Ley General de Contabilidad Gubernamental (LGCG) Edición 8, año 2 Septiembre de 2011 Clasificación administrativa Aprobada por el Consejo Nacional de Armonización Contable (CONAC),

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016 CONTENIDO Consideraciones Fundamento Jurídico I. Objetivo General II. Objetivos Específicos III. Marco Conceptual IV. Metodología para la implementación de la

PAE 2016 PROGRAMA ANUAL DE EVALUACIÓN 2016 CONTENIDO Consideraciones Fundamento Jurídico I. Objetivo General II. Objetivos Específicos III. Marco Conceptual IV. Metodología para la implementación de la

Presupuesto Ciudadano 2016

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

Presupuesto Ciudadano 2016 Presupuesto Ciudadano 2016 Ponemos a tu disposición este Presupuesto Ciudadano para darte a conocer, de forma clara y sencilla, de como el Gobierno del Estado de Guerrero obtiene

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO VII ENTIDADES PARAESTATALES CUENTA DE LA HACIENDA PÚBLICA DEL ESTADO DE DURANGO ENTIDADES

CUENTA DE LA HACIENDA PUBLICA DEL ESTADO DE DURANGO EJERCICIO PRESUPUESTAL CUENTA DE LA HACIENDA PUBLICA ESTATAL TOMO VII ENTIDADES PARAESTATALES CUENTA DE LA HACIENDA PÚBLICA DEL ESTADO DE DURANGO ENTIDADES

Ley General de Contabilidad Gubernamental

GLOBAL CONVERSION SERVICES Ley General de Contabilidad Gubernamental Un camino directo a la competitividad del sector público KPMG EN MÉXICO 2 Ley General de Contabilidad Gubernamental Ley General de Contabilidad

GLOBAL CONVERSION SERVICES Ley General de Contabilidad Gubernamental Un camino directo a la competitividad del sector público KPMG EN MÉXICO 2 Ley General de Contabilidad Gubernamental Ley General de Contabilidad

Manual de Organización del Departamento Contabilidad de Obras Públicas Enero 2015

Manual de Organización del Departamento Contabilidad de Obras Públicas Enero 2015 1 Manual de Organización del Departamento Contabilidad de Obras Públicas C. KARLA EDITH GÓMEZ GARNICA RESPONSABLE DEL DEPARTAMENTO

Manual de Organización del Departamento Contabilidad de Obras Públicas Enero 2015 1 Manual de Organización del Departamento Contabilidad de Obras Públicas C. KARLA EDITH GÓMEZ GARNICA RESPONSABLE DEL DEPARTAMENTO

Sistema de Evaluación al Desempeño (SED) Seguimiento y Monitoreo, S&M

Seguimiento y Monitoreo, S&M") Sistema de Evaluación al Desempeño (SED) Seguimiento y Monitoreo, S&M Guía para la captura del avance de indicadores y metas Contenido OBJETIVO... 2 SEGUIMIENTO Y MONITOREO... 2 1.NORMATIVA APLICABLE...

Sistema de Evaluación al Desempeño (SED) Seguimiento y Monitoreo, S&M Guía para la captura del avance de indicadores y metas Contenido OBJETIVO... 2 SEGUIMIENTO Y MONITOREO... 2 1.NORMATIVA APLICABLE...

Publicación No. 411-A-2014

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

Periódico Oficial No. 086 Miércoles 05 de Febrero de 2014 Publicación No. 411-A-2014 El Consejo Nacional de Armonización Contable con fundamento en los artículos 6, 7 y 9 de la Ley General de Contabilidad

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

A. ANTECEDENTES SOBRE LA CONTABILIDAD GUBERNAMENTAL. La Contabilidad Gubernamental es una rama de la Teoría General de la Contabilidad que se aplica a las organizaciones gubernamentales, cuya actividad

A. ANTECEDENTES SOBRE LA CONTABILIDAD GUBERNAMENTAL. La Contabilidad Gubernamental es una rama de la Teoría General de la Contabilidad que se aplica a las organizaciones gubernamentales, cuya actividad

CONTRALORÍA MUNICIPAL LORETO, B.C.S. PLAN ANUAL DE TRABAJO 2017

CONTRALORÍA MUNICIPAL LORETO, B.C.S. PLAN ANUAL DE TRABAJO 2017 PRESENTACIÓN El presente plan de trabajo plasma las acciones que la Contraloría Municipal del H.VIII Ayuntamiento de Loreto va a desempeñar

CONTRALORÍA MUNICIPAL LORETO, B.C.S. PLAN ANUAL DE TRABAJO 2017 PRESENTACIÓN El presente plan de trabajo plasma las acciones que la Contraloría Municipal del H.VIII Ayuntamiento de Loreto va a desempeñar

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

MUNICIPIO COMALCALCO, TABASCO PROGRAMA ANUAL DE EVALUACIONES Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos; 1, 2, 3, 27, 45, 78, 85, 110 y 111 de la Ley

SOLICITUD

ME..ICO Dirección General de Política Presupuestal SOLICITUD 0106000198013-001 "2O13; AÑO DE BELISARIO DOMÍNGUEZ" SOLICITUD: "De conformidad con el Manual de Programación-Presupuestación para la formulación

ME..ICO Dirección General de Política Presupuestal SOLICITUD 0106000198013-001 "2O13; AÑO DE BELISARIO DOMÍNGUEZ" SOLICITUD: "De conformidad con el Manual de Programación-Presupuestación para la formulación

INSTITUTO DE EVALUACIÓN DEL DESEMPEÑO

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

Con fundamento en los artículos 134 de la Constitución Política de los Estados Unidos Mexicanos, 9, 31 fracciones XVII, XIX, y 37 fracciones I y V de la Ley Orgánica de la Administración Pública Federal,

CURSO - TALLER ARMONIZACIÓN CONTABLE

CURSO - TALLER ARMONIZACIÓN CONTABLE ARMONIZACIÓN CONTABLE OBJETIVO GENERAL Que el participante cuente con las bases teóricas establecidas para la armonización de las cuentas contables, presupuestales

CURSO - TALLER ARMONIZACIÓN CONTABLE ARMONIZACIÓN CONTABLE OBJETIVO GENERAL Que el participante cuente con las bases teóricas establecidas para la armonización de las cuentas contables, presupuestales

CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE FINANCIERA INFORMACIÓN

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN AUTOMÁTICA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS DE LA INTEGRACIÓN Y PRODUCCIÓN DE INFORMACIÓN FINANCIERA CAPÍTULO II FUNDAMENTOS METODOLÓGICOS

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015

DIARIO OFICIAL Miércoles 30 de diciembre de 2015") 38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

38 (Primera Sección) DIARIO OFICIAL Miércoles 30 de diciembre de 2015 DECRETO por el que se reforman y adicionan diversas disposiciones de la Ley General de Contabilidad Gubernamental y de la Ley Federal

Avances en la Presentación de Estadísticas Presupuestarias. María Dolores Mariñas Miguez. Katherine Milagros Rojas Salazar

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE PRESUPUESTO DIRECCIÓN DE ESTUDIOS ECONÓMICOS E INTEGRACIÓN PRESUPUESTARIA DEPARTAMENTO DE ESTUDIOS ECONÓMICOS Y ESTADÍSTICAS Avances en la Presentación de Estadísticas

MINISTERIO DE HACIENDA DIRECCIÓN GENERAL DE PRESUPUESTO DIRECCIÓN DE ESTUDIOS ECONÓMICOS E INTEGRACIÓN PRESUPUESTARIA DEPARTAMENTO DE ESTUDIOS ECONÓMICOS Y ESTADÍSTICAS Avances en la Presentación de Estadísticas

La Evolución Técnica del Presupuesto de Egresos del Estado de Jalisco

La Evolución Técnica del Presupuesto de Egresos del Estado de Jalisco Jalisco es una de las entidades federativas que desde hace varios años ha incorporado la técnica del presupuesto con enfoque de resultados,

La Evolución Técnica del Presupuesto de Egresos del Estado de Jalisco Jalisco es una de las entidades federativas que desde hace varios años ha incorporado la técnica del presupuesto con enfoque de resultados,

Gobierno del Estado de Puebla. Presupuesto Ciudadano

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

Gobierno del Estado de Puebla 2013 2013 En qué gasta el Gobierno tu dinero? Qué es el? A todos los poblanos nos interesa conocer qué hace el Gobierno con los recursos que pagamos a través de nuestros

6.- ESTADOS FINANCIEROS ESTADO DE POSICION FINANCIERA CONSOLIDADO

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

6.- ESTADOS FINANCIEROS 6.1.- ESTADO DE POSICION FINANCIERA CONSOLIDADO En cumplimiento a lo dispuesto en el artículo 37 de la Ley del Presupuesto, Gasto Público y su Contabilidad; en la fracción XVI del

CRITERIOS GENERALES PARA LA REVISIÓN DE LOS INDICADORES DEL DESEMPEÑO DE LOS FONDOS DEL RAMO GENERAL 33 Página 1 de 6

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

En cumplimiento a lo dispuesto en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos; 85 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria; 48 de la Ley de Coordinación

CONTROL DE CAMBIOS. Fecha de la Modificación. Sección y/o página. Versión. Descripción de la modificación

CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación ÍNDICE OBJETO...4 ALCANCE...4 NORMATIVA...4 GLOSARIO...5 CARACTERIZACIÓN...7 RESPONSABILIDADES...9

CONTROL DE CAMBIOS Versión Sección y/o página Descripción de la modificación Fecha de la Modificación ÍNDICE OBJETO...4 ALCANCE...4 NORMATIVA...4 GLOSARIO...5 CARACTERIZACIÓN...7 RESPONSABILIDADES...9

Por su parte, el artículo 9 de la LFSE dispone que el Informe de Avance de Gestión Financiera contendrá lo siguiente:

1 Comisión de Agua Potable y Alcantarillado del Municipio de Cuauhtémoc, Colima. INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de lo dispuesto

1 Comisión de Agua Potable y Alcantarillado del Municipio de Cuauhtémoc, Colima. INTRODUCCIÓN El Órgano Superior de Auditoría y Fiscalización Gubernamental del Estado (OSAFIG), en cumplimiento de lo dispuesto

Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

Cd. Victoria, Tamaulipas, a 12 de Enero de 2016 Guía para la elaboración de la Cuenta Pública 2015 de los Entes Públicos Secretaría de Finanzas INTRODUCCIÓN Se actualiza la presentación de la guía para

CLASIFICADOR POR RUBROS DE INGRESOS

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

RUBROS DE INGRESOS JUNIO 2013 Página: 1/12 INDICE ANTECEDENTES... 2 1.- INTRODUCCIÓN... 3 2.- OBJETIVOS... 4 3.- ALCANCE... 4 4.- MARCO LEGAL... 4 5.- RESPONSABILIDADES Y AUTORIDADES... 4 6.- DEFINICIONES

Manual de Contabilidad Gubernamental

Manual de Contabilidad Gubernamental Armonización Contable Ejercicio 2013 Presentación. El nuevo modelo de contabilidad gubernamental se basa en un esquema técnico y conceptual armonizado en los tres órdenes

Manual de Contabilidad Gubernamental Armonización Contable Ejercicio 2013 Presentación. El nuevo modelo de contabilidad gubernamental se basa en un esquema técnico y conceptual armonizado en los tres órdenes

XX AYUNTAMIENTO DE MEXICALI, B.C. PROGRAMA OPERATIVO ANUAL 2011 II AVANCE FISICO DE LOS PROGRAMAS

DEPENDENCIA: 01 Oficina del Titular PROGRAMA: 00 Administración UNIDAD RESPONSABLE: Tesorero Municipal LINEAS DE ACCION: 5.4.3 Gestion Financiera de Recursos Adicionales FECHA: jun-11 5.4.4 Calificación

DEPENDENCIA: 01 Oficina del Titular PROGRAMA: 00 Administración UNIDAD RESPONSABLE: Tesorero Municipal LINEAS DE ACCION: 5.4.3 Gestion Financiera de Recursos Adicionales FECHA: jun-11 5.4.4 Calificación