16/03/2016. Unidad Tributaria aplicable. Art. 3 Parágrafo 3 del COT DEL ENRIQUECIMIENTO NETO DE LOS INGRESOS BRUTOS

|

|

|

- Óscar Miranda Ríos

- hace 6 años

- Vistas:

Transcripción

1 REGIMEN ISLR - BASE LEGAL Constitución de la Republica Bolivariana de Venezuela Gaceta Oficial Extraordinaria Nº del 19/02/2009 Código Orgánico Tributario. (sanciones) (Gaceta Oficial Nº Ext. del 18/11/2014) Ley de Impuesto Sobre la Renta. (Gaceta Oficial Nº Ext. del 18/11/2014); (GO N Ext. Del 30/12/2015) Reglamento de la Ley de Impuesto Sobre La Renta Gaceta Oficial N Extraordinario de fecha 24/09/2003 Unidad Tributaria aplicable. Art. 3 Parágrafo 3 del COT En los casos de tributos que se liquiden por periodos anuales la unidad tributaria aplicables será la que esté vigente durante por lo menos 183 días continuos del periodo respectivo UNIDAD TRIBUTARIA APLICABLE PARA EL 2015 CIENTO CINCUENTA BOLIVARES Bs. 150,00 Decreto Reglamento Parcial del ISLR en Materia de Retenciones. Gaceta Oficial N , de fecha 12/05/1997 DE LOS INGRESOS BRUTOS DEL ENRIQUECIMIENTO NETO Artículo 16. El ingreso bruto global de los contribuyentes, a que se refiere el artículo 7 de esta Ley, estará constituido por el monto de las ventas de bienes y servicios en general, de los arrendamientos y de cualesquiera otros proventos, regulares o accidentales, tales como los producidos por el trabajo bajo relación de dependencia o por el libre ejercicio de profesiones no mercantiles y los provenientes de regalías o participaciones análogas, salvo lo que en contrario establezca la Ley. Se consideran como enriquecimiento neto toda contraprestación o utilidad, regular o accidental derivada de la prestación de servicios personales bajo relación de dependencia, independientemente de su carácter salarial, distintas de viáticos y bonos de alimentación. ART. 31 LEY ISLR 1

2 DESGRAVÁMEN. Arts. 59 al 62 LISLR DESGRAVÁMEN. Arts. 59 al 62 LISLR Los Desgravámenes son deducibles que la Ley permite aplicar a la renta de un contribuyente domiciliado o residenciado en el país. 1. Desgravamen Único: 774 UT (Bs ), sin soportes. Los Desgravámenes son deducibles que la Ley permite aplicar a la renta de un contribuyente domiciliado o residenciado en el país. 2. Desgravámenes Detallados, solo lo pagado por: Educación de Contribuyente y sus Descendientes. HCM. Servicios Médicos, Odontológicos y Hospitalización. Viviendas: Hasta UT (Bs ) en Cuotas de Intereses por préstamo para adquisición de vivienda principal. Hasta 800 UT (Bs ) Alquiler de la vivienda que le sirve de asiento permanente del hogar. Rebajas anuales. Arts. 61 al 62 LISLR Cargas familiares. Arts. 61 LISLR 1. Rebaja personal: 10 UT para personas naturales residentes en el país. (Bs ) 2. Rebaja por conyugue: 10 UT por conyugue no separado de bienes. (Bs ) 3. Rebaja por carga familiar: 10 UT por cada ascendiente o descendiente directo residente en el país. (Bs ) Improcedencia de la rebaja: Cuando los conyugues declaren por separado (solo uno podrá solicitar la rebaja). Cuando varios contribuyentes concurran en el sostenimiento de ascendientes o descendientes directos, se dividirán la rebaja. Las únicas cargas familiares que puedan incorporarse a la declaración de ISLR para aplicar las rebajas dispuestas en la Ley son: ASCENDIENTES DIRECTOS: Padre y Madre. CONYUGUE: no separado de bienes. DESCENDIENTES DIRECTOS: - menores de edad. - con discapacidad. - estudiantes menores 25 años. 2

3 Quienes deben Declarar y Pagar. Art. 79 LISLR PERSONA NATURAL Enriquecimiento Neto: Superior a UT (Bs ) ASALARIADOS Ingresos Brutos: Mayores a UT (Bs ) NO ASALARIADOS Plazo para presentar la Declaración Definitiva. Art. 149 RISLR Plazo legal: del 01 enero al 31 marzo de 2016 Por ser el jueves 31 de marzo de 2016, día hábil para la AT, éste será el último día permitido para declarar y pagar el ISLR. PERSONA JURIDICA Todas deben declarar Porciones. PA 1.697/ G.O del 28/03/2003 El contribuyente a quien le corresponda pagar impuesto derivado de la declaración de rentas, podrá hacerla en 3 porciones de iguales montos de la siguiente manera: 1)En una sola porción: conjuntamente con la presentación de la declaración definitiva. 2)En dos porciones: la primera como se indica arriba y la segunda se hará 20 días continuos después del vencimiento del plazo para la declaración de rentas. 3)En tres porciones: la 1era. y 2da. como se indica arriba, y la 3era. lo hará 40 días continuos después del vencimiento del plazo para la declaración de rentas. PERSONA NATURAL 1era. Hasta el jueves 31 marzo de da. Hasta el miércoles 20 abril de era. Hasta el martes 10 de mayo de Porciones de ISLR PA 1.697/ G.O del 28/03/2003 PERSONA JURÍDICA En una sola porción, dentro del plazo otorgado para presentar la declaración (art. 172 del RISLR). 3

4 4

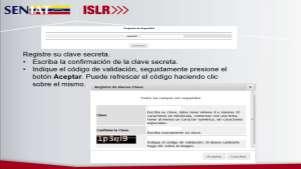

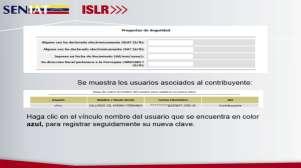

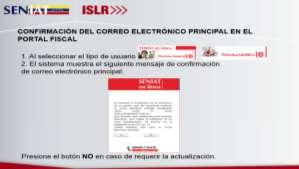

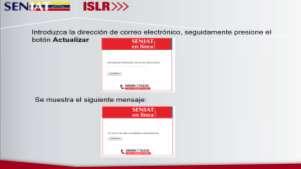

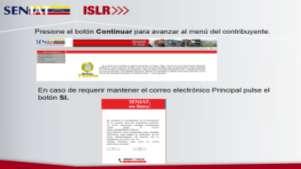

5 CLAVE Y USUARIO 5

6 6

7 7

8 8

9 DECLARACION 9

10 10

11 11

12 12

13 Casos con el Decreto de Exoneración No he declarado. Declaré y no he pagado. Declaré y pagué. Declaré y dividí en 3 porciones el pago y pagué 1era. Porción: no toca pago. Declaré y dividí en 3 porciones el pago y pagué 1era. Porción: si toca pago. Casos Retenciones Casos ARI

Impuesto Sobre la Renta Fundamento Legal

Impuesto Sobre la Renta Fundamento Legal Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamento Legal Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamentos Legales

Impuesto Sobre la Renta Fundamentos Legales Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamentos Legales Ley de Reforma Parcial de la Ley de Impuesto Sobre la Renta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto

Impuesto Sobre la Renta Fundamentos Legales

Impuesto Sobre la Renta Fundamentos Legales LeydeReformaParcialdelaLeydeImpuestoSobrelaRenta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto sobre

Impuesto Sobre la Renta Fundamentos Legales LeydeReformaParcialdelaLeydeImpuestoSobrelaRenta, publicada en Gaceta Oficial N 38.628 del 16/02/2007, desarrollada a través del Reglamento de Impuesto sobre

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

ACTUALIZACIÓN TRIBUTARIA. Centro de Estudios Fiscales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

ACTUALIZACIÓN TRIBUTARIA 2015 CODIGO ORGÁNICO TRIBUTARIO Decreto con Rango, Valor y Fuerza de Ley del Código Orgánico Tributario Gaceta Oficial Extraordinario N 6.152 del 18/11/2014 Aspectos fundamentales

Finanzas Públicas IMPOSICIÓN A LA RENTA. FACES ULA Prof. Christi Rangel Guerrero

Finanzas Públicas IMPOSICIÓN A LA RENTA FACES ULA Prof. Christi Rangel Guerrero El ISLR de las personas naturales constituye la principal fuente de recursos de las economías desarrolladas. Tiene gran impacto

Finanzas Públicas IMPOSICIÓN A LA RENTA FACES ULA Prof. Christi Rangel Guerrero El ISLR de las personas naturales constituye la principal fuente de recursos de las economías desarrolladas. Tiene gran impacto

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL»

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL» Coordinación Administrativa Núcleo Universitario Rafael Rangel Trujillo, Mayo 2017 Aclaratoria sobre Aspectos

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO «RAFAEL RANGEL» Coordinación Administrativa Núcleo Universitario Rafael Rangel Trujillo, Mayo 2017 Aclaratoria sobre Aspectos

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. Boolleettíínn Nºº 77 15 de Enero de 2007 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.603 del 12 de Enero de 2007, fue publicada la

Serlet S.C. Servicios Legales & Tributarios S.C. Boolleettíínn Nºº 77 15 de Enero de 2007 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.603 del 12 de Enero de 2007, fue publicada la

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 11 - BBool leettí ínn N 11 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.350 del 04 de Enero de 2006, fue publicada la Providencia

MODIFICACION DE LA UNIDAD TRIBUTARIA

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 33 11 - - BBool leettí ínn N 2211 217 de febrero enero de2006 2008 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.855 del 22 de

Serlet S.C. Servicios Legales & Tributarios S.C. AAññoo 33 11 - - BBool leettí ínn N 2211 217 de febrero enero de2006 2008 MODIFICACION DE LA UNIDAD TRIBUTARIA En la Gaceta Oficial No. 38.855 del 22 de

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes. Cuál es el basamento legal que rige el Impuesto Sobre la Renta?

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, publicada en

Procedimiento para elaborar Declaración de ISLR

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

Ramirez y Asociados Colegio de Contadores Públicos Del Estado Bolívar Instituto de Desarrollo Profesional Luis Lizardi Mc Callums Procedimiento para elaborar Declaración de ISLR Ponente: Presidente CCPEB

DECLARACION DEFINITIVA DE ISLR AÑO 2016

DECLARACION DEFINITIVA DE ISLR AÑO 2016 Caracas, 06 de febrero de 2017 La conjuntamente con la División de Control y Gestión Fiscal, hace del conocimiento al Personal Directivo, Docente, Profesional Administrativo,

DECLARACION DEFINITIVA DE ISLR AÑO 2016 Caracas, 06 de febrero de 2017 La conjuntamente con la División de Control y Gestión Fiscal, hace del conocimiento al Personal Directivo, Docente, Profesional Administrativo,

S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75

No. 75") S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75 "Ganar no lo es todo, pero el deseo de ganar si lo es." Vince Lombardi SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 150,00 En fecha 25 de Febrero de

S I N T E S I S T R I B U T A R I A (Febrero 2015) No. 75 "Ganar no lo es todo, pero el deseo de ganar si lo es." Vince Lombardi SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 150,00 En fecha 25 de Febrero de

S I N T E S I S T R I B U T A R I A (Marzo 2011) No. 61

No. 61") S I N T E S I S T R I B U T A R I A (Marzo 2011) No. 61 La duda es el principio de la sabiduría Anónimo SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 76,00 En fecha 24 de Febrero de 2011, fue publicado en Gaceta

S I N T E S I S T R I B U T A R I A (Marzo 2011) No. 61 La duda es el principio de la sabiduría Anónimo SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 76,00 En fecha 24 de Febrero de 2011, fue publicado en Gaceta

Unidad Curricular: Legislación Tributaria. Carrera: Contaduría. Semestre: Cuarto Código: LET-433. Horas Semanales: 3

INSTITUTO UNIVERSITARIO JESÚS OBRERO PROGRAMA DE ESTUDIO Unidad Curricular: Legislación Tributaria Carrera: Contaduría Semestre: Cuarto Código: LET-433 Horas Semanales: 3 Horas Teóricas: 3 Horas Prácticas:

INSTITUTO UNIVERSITARIO JESÚS OBRERO PROGRAMA DE ESTUDIO Unidad Curricular: Legislación Tributaria Carrera: Contaduría Semestre: Cuarto Código: LET-433 Horas Semanales: 3 Horas Teóricas: 3 Horas Prácticas:

DECLARACION DEFINITIVA DE RENTAS PERSONAS NATURALES (DPN 25) PERSONAS OBLIGADAS A DECLARAR Y PAGAR EL IMPUESTO SOBRE LA RENTA Todas las personas natur

PERSONAS OBLIGADAS A DECLARAR Y PAGAR EL IMPUESTO SOBRE LA RENTA Todas las personas natur") INSTRUCTIVO PARA LLENAR EL FORMULARIO DE LA DECLARACIÓN DEFINITIVA DE RENTAS PERSONAS NATURALES (DPN 25) Y PERSONAS JURÍDICAS (DPJ 26) Gaceta Oficial N 5.566 Extraordinaria de fecha 28 de diciembre de

INSTRUCTIVO PARA LLENAR EL FORMULARIO DE LA DECLARACIÓN DEFINITIVA DE RENTAS PERSONAS NATURALES (DPN 25) Y PERSONAS JURÍDICAS (DPJ 26) Gaceta Oficial N 5.566 Extraordinaria de fecha 28 de diciembre de

1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los enriquecimientos obtenidos por las personas jurídicas. La contabilidad tien

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES LUIS ALBERTO AGUIRRE 08/12/2016

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

FORMA DPN - 99025 DECLARACION DEFINITIVA DE RENTAS Y PAGO PARA PERSONAS NATURALES RESIDENTES Y HERENCIAS YACENTES SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA

CIRCULAR. PARA: PERSONAL DE LA UNET DE: DIRECCION DE RECURSOS HUMANOS ASUNTO: PROCEDIMIENTO DEL ISLR FECHA: 15 de Marzo 2016.

CIRCULAR PARA: PERSONAL DE LA UNET DE: DIRECCION DE RECURSOS HUMANOS ASUNTO: PROCEDIMIENTO DEL ISLR FECHA: 15 de Marzo 2016. Por instrucciones del Rectorado y Vicerrectorado Administrativo, Se le participa

CIRCULAR PARA: PERSONAL DE LA UNET DE: DIRECCION DE RECURSOS HUMANOS ASUNTO: PROCEDIMIENTO DEL ISLR FECHA: 15 de Marzo 2016. Por instrucciones del Rectorado y Vicerrectorado Administrativo, Se le participa

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de PwC, tiene como propósito facilitar a nuestros clientes

Este Calendario de Obligaciones Fiscales, emitido por la Línea de Servicios de Asesoría Fiscal de Espiñeira, Pacheco y Asociados, firma miembro de PwC, tiene como propósito facilitar a nuestros clientes

IMPUESTO SOBRE LA RENTA. Preguntas Frecuentes

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Reforma Parcial de la Ley de Impuesto sobre la

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Reforma Parcial de la Ley de Impuesto sobre la

S I N T E S I S T R I B U T A R I A (Marzo 2012) No. 66

No. 66") S I N T E S I S T R I B U T A R I A (Marzo 2012) No. 66 Un objetivo es un sueño con fecha límite Harvey Mackay SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 90,00 En fecha 16 de Febrero de 2012, fue publicado

S I N T E S I S T R I B U T A R I A (Marzo 2012) No. 66 Un objetivo es un sueño con fecha límite Harvey Mackay SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 90,00 En fecha 16 de Febrero de 2012, fue publicado

S I N T E S I S T R I B U T A R I A (Febrero 2013) No. 69

No. 69") S I N T E S I S T R I B U T A R I A (Febrero 2013) No. 69 El triunfo no está en vencer siempre, sino en nunca desanimarse. Napoleón Bonaparte SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 107,00 En fecha 06 de

S I N T E S I S T R I B U T A R I A (Febrero 2013) No. 69 El triunfo no está en vencer siempre, sino en nunca desanimarse. Napoleón Bonaparte SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 107,00 En fecha 06 de

IMPUESTO A LA RENTA. Anexos Transaccionales y REOC

IMPUESTO A LA RENTA Cómo declara un agente de retención los impuestos que ha retenido? En el formulario 103 se presentan las declaraciones de las retenciones efectuadas. Para la declaración podrán utilizar

IMPUESTO A LA RENTA Cómo declara un agente de retención los impuestos que ha retenido? En el formulario 103 se presentan las declaraciones de las retenciones efectuadas. Para la declaración podrán utilizar

Gaceta Oficial No de fecha 8 de noviembre de 2016

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

Providencia N SNAT/2016/0098, mediante la cual se establece el Calendario de Sujetos Pasivos Especiales y Agentes de Retención para aquellas obligaciones que deben cumplirse para el año 2017. REPÚBLICA

FISCALIZACIÓN PUNTUAL DE I.S.L.R. (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS CAMBIARIAS)

") (PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

(PARTIDAS QUE GENERAN AJUSTES POR PÉRDIDAS L I C. E D G A R R O M E R O C A R A C A S, 1 4 D E M A R Z O D E 2 0 1 3 Objetivo Indicar las actividades que se deben realizar para la fiscalización puntual

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) Caracas. 10 de diciembre de 2012

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR DE PLANIFICACIÓN Y FINANZAS SERVICIO NACIONAL INTEGRADO DE ADMINISTRACIÓN ADUANERA Y TRIBUTARIA (SENIAT) Caracas. 10 de diciembre de 2012

Análisis de Cambios sobre Formularios de Impuesto a la Renta 2011

Análisis de Cambios sobre Formularios de Impuesto a la Renta 2011 PROYECTO FORMULARIOS Mantenimiento de los Formularios del Impuesto a la Renta Derivados de la Reforma Tributaria 2009 Dirección Nacional

Análisis de Cambios sobre Formularios de Impuesto a la Renta 2011 PROYECTO FORMULARIOS Mantenimiento de los Formularios del Impuesto a la Renta Derivados de la Reforma Tributaria 2009 Dirección Nacional

(Gaceta Oficial Nº del 20 de diciembre de 2010) REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA ECONOMÍA Y FINANZAS") PROVIDENCIA SNAT/2010/0091, POR LA CUAL SE DISPONE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2011. (Gaceta Oficial Nº

PROVIDENCIA SNAT/2010/0091, POR LA CUAL SE DISPONE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2011. (Gaceta Oficial Nº

(GACETA OFICIAL Nº DEL 22 DE DICIEMBRE DE 2010)

") PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2011 (GACETA OFICIAL Nº 39.579 DEL 22 DE DICIEMBRE

PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2011 (GACETA OFICIAL Nº 39.579 DEL 22 DE DICIEMBRE

SERVICIOS CONTABLES RP, F.P. CAPACITACION Y ADIESTRAMIENTO TRIBUTARIO TALLER SOBRE EL:

SERVICIOS CONTABLES RP, F.P. CAPACITACION Y ADIESTRAMIENTO TRIBUTARIO TALLER SOBRE EL: 1.- DEBERES FORMALES DE LA FACTURACIÓN SEGÚN PROVIDENCIA 0071. 2.- DEBERES FORMALES DEL I.V.A. EN MATERIA DE RETENCIONES.

SERVICIOS CONTABLES RP, F.P. CAPACITACION Y ADIESTRAMIENTO TRIBUTARIO TALLER SOBRE EL: 1.- DEBERES FORMALES DE LA FACTURACIÓN SEGÚN PROVIDENCIA 0071. 2.- DEBERES FORMALES DEL I.V.A. EN MATERIA DE RETENCIONES.

S I N T E S I S T R I B U T A R I A (Enero 08) No. 43

No. 43") S I N T E S I S T R I B U T A R I A (Enero 08) No. 43 La prueba más clara de la sabiduría es una alegría continua. Michel de Montaigne SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 46,00 En fecha 22 de Enero

S I N T E S I S T R I B U T A R I A (Enero 08) No. 43 La prueba más clara de la sabiduría es una alegría continua. Michel de Montaigne SE REAJUSTA LA UNIDAD TRIBUTARIA A Bs. 46,00 En fecha 22 de Enero

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, Gaceta Oficial

IMPUESTO SOBRE LA RENTA Preguntas Frecuentes Cuál es el basamento legal que rige el Impuesto Sobre la Renta? El texto legal, que rige el ISLR, es la Ley de Impuesto Sobre la Renta, LISLR, Gaceta Oficial

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

PROGRAMA IMPUESTO SOBRE LA RENTA PERÍODO FISCAL 2014 Impuesto Sobre la Renta Grava los ingresos provenientes del capital, del trabajo o de la combinación de ambos. Ingreso es toda clase de rendimiento,

http://www.seniat.gob.ve

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

La Dirección de Recursos Humanos, cumple con informarle a todos los funcionarios y funcionarias adscritos a este ente gubernamental que obtuvieron ingresos netos superiores a 1.000 unidades tributarias

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD BICENTENARIA DE ARAGUA VICERRECTORADO ACADÉMICO ARAGUA VENEZUELA

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD BICENTENARIA DE ARAGUA VICERRECTORADO ACADÉMICO ARAGUA VENEZUELA FACULTAD: ESCUELAS: ASIGNATURA: SUCESORAL CODIGO: CIENCIAS ADMINISTRATIVAS Y SOCIALES. ADMINISTRACION

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD BICENTENARIA DE ARAGUA VICERRECTORADO ACADÉMICO ARAGUA VENEZUELA FACULTAD: ESCUELAS: ASIGNATURA: SUCESORAL CODIGO: CIENCIAS ADMINISTRATIVAS Y SOCIALES. ADMINISTRACION

Grandes Contribuyentes y Personas Jurídicas

El plazo para pago de las declaraciones de impuestos Precios de Transferencia Tiene la misma fecha de presentación la Declaración informativa y documentación comprobatoria Grandes contribuyentes declaración

El plazo para pago de las declaraciones de impuestos Precios de Transferencia Tiene la misma fecha de presentación la Declaración informativa y documentación comprobatoria Grandes contribuyentes declaración

Providencia Administrativa Nº SNAT de Fecha 16/02/2012. Gaceta Oficial Nº de Fecha 16/02/2012.

1 Providencia Administrativa Nº SNAT-2012-005 de Fecha 16/02/2012. Gaceta Oficial Nº 39.866 de Fecha 16/02/2012. Impuesto al Valor Agregado. Impuesto Sobre la Renta. Retenciones de Impuesto Sobre la Renta.

1 Providencia Administrativa Nº SNAT-2012-005 de Fecha 16/02/2012. Gaceta Oficial Nº 39.866 de Fecha 16/02/2012. Impuesto al Valor Agregado. Impuesto Sobre la Renta. Retenciones de Impuesto Sobre la Renta.

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

CÁLCULO DEL IMPUESTO A LA RENTA A LA GANANCIA DE CAPITAL EN BOLSA, ALCANCES Y PRECISIONES Mag. Domingo Neyra López Diciembre 2012 DETERMINACIÓN DEL IMPUESTO Ingreso por enajenación de valores mobiliarios

Los VEN-NIF y el. en Venezuela. Norelly Pinto Vargas

Los VEN-NIF y el Impuesto sobre la Renta en Venezuela ENTES EMISORES DE PRINCIPIOS DE CONTABILIDAD EN VENEZUELA ENTIDADES REGULADAS ENTIDADES NO REGULADAS Art. 39 LMV 05/11/2010 Art. 49 LCAFAAAYS 16/11/2010

Los VEN-NIF y el Impuesto sobre la Renta en Venezuela ENTES EMISORES DE PRINCIPIOS DE CONTABILIDAD EN VENEZUELA ENTIDADES REGULADAS ENTIDADES NO REGULADAS Art. 39 LMV 05/11/2010 Art. 49 LCAFAAAYS 16/11/2010

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA (Gaceta Oficial N 37.409 de fecha 21 de marzo de 2003)

RESOLUCIÓN Nº 904, MEDIANTE LA CUAL SE ESTABLECEN MODALIDADES Y CONDICIONES DE PAGO DE LA DECLARACIÓN DEFINITIVA Y ESTIMADA DE IMPUESTO SOBRE LA RENTA (Gaceta Oficial N 37.409 de fecha 21 de marzo de 2003)

ORDENANZA SOBRE REMISIÓN DEL IMPUESTO SOBRE INMUEBLES URBANOS

ORDENANZA SOBRE REMISIÓN DEL IMPUESTO SOBRE INMUEBLES URBANOS EXPOSICIÓN DE MOTIVOS La presente ordenanza tiene como propósito fundamental facilitar el cumplimiento de las obligaciones tributarias y de

ORDENANZA SOBRE REMISIÓN DEL IMPUESTO SOBRE INMUEBLES URBANOS EXPOSICIÓN DE MOTIVOS La presente ordenanza tiene como propósito fundamental facilitar el cumplimiento de las obligaciones tributarias y de

BOLETIN EXTRAORDINARIO MARZO 2016 COMPLEMENTO DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS. Exoneración ISLR Personas Naturales Residentes TAX

TAX DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS BOLETIN EXTRAORDINARIO MARZO 2016 COMPLEMENTO Exoneración ISLR Personas Naturales Residentes THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

TAX DEDICATED TO FINDING THE BEST POSSIBLE TAX SOLUTIONS BOLETIN EXTRAORDINARIO MARZO 2016 COMPLEMENTO Exoneración ISLR Personas Naturales Residentes THE POWER OF BEING UNDERSTOOD AUDIT TAX CONSULTING

PROGRAMA INSTRUCCIONAL LEGISLACIÓN TRIBUTARIA VENEZOLANA

UNIVERSIDAD FERMIN TORO VICE RECTORADO ACADEMICO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN PROGRAMA INSTRUCCIONAL LEGISLACIÓN TRIBUTARIA VENEZOLANA DENSIDAD HORARIA CÓDIGO ASIGNADO

UNIVERSIDAD FERMIN TORO VICE RECTORADO ACADEMICO FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES ESCUELA DE ADMINISTRACIÓN PROGRAMA INSTRUCCIONAL LEGISLACIÓN TRIBUTARIA VENEZOLANA DENSIDAD HORARIA CÓDIGO ASIGNADO

LEY DE IMPUESTO A LOS ACTIVOS EMPRESARIALES (GACETA OFICIAL Nº EXTRAORDINARIO DEL 1 DE DICIEMBRE DE 1993) REPÚBLICA DE VENEZUELA

REPÚBLICA DE VENEZUELA") LEY DE IMPUESTO A LOS ACTIVOS EMPRESARIALES (GACETA OFICIAL Nº 4.654 EXTRAORDINARIO DEL 1 DE DICIEMBRE DE 1993) REPÚBLICA DE VENEZUELA CONGRESO DE LA REPÚBLICA EL CONGRESO DE LA REPÚBLICA DE VENEZUELA

LEY DE IMPUESTO A LOS ACTIVOS EMPRESARIALES (GACETA OFICIAL Nº 4.654 EXTRAORDINARIO DEL 1 DE DICIEMBRE DE 1993) REPÚBLICA DE VENEZUELA CONGRESO DE LA REPÚBLICA EL CONGRESO DE LA REPÚBLICA DE VENEZUELA

MINISTERIO DEL PODER POPULAR DE FINANZAS

PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2014 (GACETA OFICIAL Nº 40.305 DE FECHA 29

PROVIDENCIA ADMINISTRATIVA SOBRE EL CALENDARIO DE SUJETOS PASIVOS ESPECIALES Y AGENTES DE RETENCIÓN PARA AQUELLAS OBLIGACIONES QUE DEBEN CUMPLIRSE PARA EL AÑO 2014 (GACETA OFICIAL Nº 40.305 DE FECHA 29

CONCEPTO Y NUMERAL P.N.R. P.J.D. P.N n R. P.J n D. Honorarios profesionales 1(a) N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %

N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %") RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

Boletín Jurídico Enero 2016

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

1. CONSULTA TRIBUTARIA TARIFAS PARA EL AÑO 2016 DE IMPUESTO A LA RENTA PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS, Y PARA HERENCIAS, DONACIONES Y LEGADOS a) Para liquidar el impuesto a la renta de

TABLAS DE RETENCIÓN DEL IMPUESTO SOBRE LA RENTA

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

DECRETO No. 95 EL ÓRGANO EJECUTIVO DE LA REPÚBLICA DE EL SALVADOR, CONSIDERANDO: I. Que mediante Decreto Legislativo No. 957, de fecha 14 de diciembre de 2011, publicado en el Diario Oficial No. 235, Tomo

FORMA DPJ DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA ITS.C.A 13/03/2016 N. RIF: J

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

Centro de Estudios Fiscales LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y DEMÁS RAMOS CONEXOS G.O NRO 5391 DE FECHA 22/10/1999

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y DEMÁS RAMOS CONEXOS G.O NRO 5391 DE FECHA 22/10/1999 OBJETIVO: Proporcionar a los participantes las herramientas necesarias en la preparación y sustanciación

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y DEMÁS RAMOS CONEXOS G.O NRO 5391 DE FECHA 22/10/1999 OBJETIVO: Proporcionar a los participantes las herramientas necesarias en la preparación y sustanciación

Actualización Tributaria para el campo

Actualización Tributaria para el campo RELACIÓN JURÍDICO TRIBUTARIA SUJETO PASIVO SUJETO ACTIVO D E F I N I C I O N E S CONSTITUCION DE LA REPUBLICA BOLIVARIANA DE VENEZUELA CODIGO ORGANICO TRIBUTARIO

Actualización Tributaria para el campo RELACIÓN JURÍDICO TRIBUTARIA SUJETO PASIVO SUJETO ACTIVO D E F I N I C I O N E S CONSTITUCION DE LA REPUBLICA BOLIVARIANA DE VENEZUELA CODIGO ORGANICO TRIBUTARIO

GUÍA DE ESTUDIO DE LA UNIDAD II: TEMA 1: LOS INGRESOS PÚBLICOS.

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

República Bolivariana de Venezuela. Ministerio de Educación Superior. Universidad de Falcón. Punto Fijo, Estado Falcón FINANZAS PÚBLICAS SECCION: G8CA01 PROF.FRANKLIN YAGUA. GUÍA DE ESTUDIO DE LA UNIDAD

APARTES DE LA LEY 1607 DE 2012

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

Artículo 13. Tarifa de retención en la fuente. APARTES DE LA LEY 1607 DE 2012 Modifica el inciso primero del artículo 383 del E.T. Redacción nueva Tarifa. La retención en la fuente aplicable a los pagos

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL)

") GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

GUÍA FÁCIL DECLARACIÓN DE ISLR PERSONA NATURAL (CASO QUE POSEE RENTAS EXENTAS O EXONERADAS CON TIPO DE ENRIQUECIMIENTO ASALARIADO TERRITORIAL) El presente documento constituye un instrumento de consulta

estados financieros reexpresados por inflación (BA VEN NIF 2)

") La vigente Ley de Impuesto Sobre la Renta (LISLR) en su artículo 79 establece la obligación de presentar declaración anual de sus enriquecimientos o pérdidas, cualquiera sea el monto de los mismos a las

La vigente Ley de Impuesto Sobre la Renta (LISLR) en su artículo 79 establece la obligación de presentar declaración anual de sus enriquecimientos o pérdidas, cualquiera sea el monto de los mismos a las

IMPLEMENTACION LCT PROCESO DE RECAUDACION DGI DIRECCIÓN GENERAL DE INGRESOS

IMPLEMENTACION LCT PROCESO DE RECAUDACION DGI PERIODICIDAD DE IMPUESTOS IMPUESTO PERIOD FECHA LIMITE DE DECLARACION Y PAGO Renta Anual IR Anual 3 meses siguiente a la finalización del periodo (31 de marzo

IMPLEMENTACION LCT PROCESO DE RECAUDACION DGI PERIODICIDAD DE IMPUESTOS IMPUESTO PERIOD FECHA LIMITE DE DECLARACION Y PAGO Renta Anual IR Anual 3 meses siguiente a la finalización del periodo (31 de marzo

RETENCIÓN DE IMPUESTO SOBRE LA RENTA. Preguntas frecuentes

Qué se entiende por retención? RETENCIÓN DE IMPUESTO SOBRE LA RENTA Preguntas frecuentes Es toda cantidad ingresada al Estado, a cuenta del impuesto sobre la renta del contribuyente, enterada por un deudor

Qué se entiende por retención? RETENCIÓN DE IMPUESTO SOBRE LA RENTA Preguntas frecuentes Es toda cantidad ingresada al Estado, a cuenta del impuesto sobre la renta del contribuyente, enterada por un deudor

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS. Prof. Álvaro Salas Suárez

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FISICAS Prof. Álvaro Salas Suárez Esquema IRPF: Rendimientos del Trabajo Rendimientos Íntegros (menos) Reducciones Rendimientos Irregulares (menos) Gastos Deducibles

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

COMUNICADOS TRIBUTARIOS

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 12 de Marzo de 2016 TEMA: IMPUESTO DE LA RIQUEZA IMPUESTO A LA RIQUEZA LEY 1739 DEL 23 DE DICIEMBRE DEL 2014 OBLIGADOS A DECLARAR

INSOTAX S.A.S COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 12 de Marzo de 2016 TEMA: IMPUESTO DE LA RIQUEZA IMPUESTO A LA RIQUEZA LEY 1739 DEL 23 DE DICIEMBRE DEL 2014 OBLIGADOS A DECLARAR

SERVICIO DE RENTAS INTERNAS INFORMATIVO

Correo legal / Miércoles 15 de junio del 2016 1 SERVICIO DE RENTAS INTERNAS INFORMATIVO 2016-00 0048 Quito, 15 de junio del 2016 OBRA: RESOLUCIONES DEL SRI; RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO TEMA AFECTADO:

Correo legal / Miércoles 15 de junio del 2016 1 SERVICIO DE RENTAS INTERNAS INFORMATIVO 2016-00 0048 Quito, 15 de junio del 2016 OBRA: RESOLUCIONES DEL SRI; RÉGIMEN DE PROCEDIMIENTO TRIBUTARIO TEMA AFECTADO:

Declaración y Pago del Impuesto al Valor Agregado. Declaración y Pago del Impuesto al Valor Agregado 1 1

Declaración y Pago del Impuesto al Valor Agregado Declaración y Pago del Impuesto al Valor Agregado Ley de Régimen Tributario Interno. Art. 67.- Declaración del impuesto.- Los sujetos pasivos del IVA declararán

Declaración y Pago del Impuesto al Valor Agregado Declaración y Pago del Impuesto al Valor Agregado Ley de Régimen Tributario Interno. Art. 67.- Declaración del impuesto.- Los sujetos pasivos del IVA declararán

Aspectos Legales y Fiscales de las Operaciones a los Efectos de la Adquisición n de Divisas. Manuel Iturbe A.

Aspectos Legales y Fiscales de las Operaciones de Permuta de Títulos, T a los Efectos de la Adquisición n de Divisas Manuel Iturbe A. Caracas Maracaibo Valencia Puerto La Cruz Maturín I.- Legalidad mercado

Aspectos Legales y Fiscales de las Operaciones de Permuta de Títulos, T a los Efectos de la Adquisición n de Divisas Manuel Iturbe A. Caracas Maracaibo Valencia Puerto La Cruz Maturín I.- Legalidad mercado

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 200 IDENTIFICACIÓN DEL SUJETO PASIVO DE DEPENDENCIA 0 TOTAL INGRESOS

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 83968241 Resolución No. NAC DGERCGC13 881 1 IDENTIFICACIÓN DE LA DECLARACIÓN (O)ORIGINAL (S)SUSTITUTIVA

FIEL COPIA DEL ORIGINAL TAXFINCORP CÍA. LTDA No. NAC-DGERCGC EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS

PLAZOS PARA LA PRESENTACION DEL FORMULARIO 120 Resolución del SRI 369 Registro Oficial Suplemento 830 de 31-ago.-2016 No. NAC-DGERCGC16-00000369 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando:

PLAZOS PARA LA PRESENTACION DEL FORMULARIO 120 Resolución del SRI 369 Registro Oficial Suplemento 830 de 31-ago.-2016 No. NAC-DGERCGC16-00000369 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS INTERNAS Considerando:

FONDO NACIONAL DEL DEPORTE

FONDO NACIONAL DEL DEPORTE www.fondonacionaldeldeporte.gob.ve Preguntas, dudas y/o sugerencias, por favor, escríbanos a: soporte@fondonacionaldeldeporte.gob.ve erengifo@mindeporte.gob.ve Llámenos a través

FONDO NACIONAL DEL DEPORTE www.fondonacionaldeldeporte.gob.ve Preguntas, dudas y/o sugerencias, por favor, escríbanos a: soporte@fondonacionaldeldeporte.gob.ve erengifo@mindeporte.gob.ve Llámenos a través

CONCEPTO Y NUMERAL P.N.R. P.J.D. P.N n R. P.J n D. Honorarios profesionales 1(a) N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %

N/A N/A 34 % del 90 % Tarifa 2 acum. del 90 %") RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

RETENCIONES DE IMPUESTO SOBRE LA RENTA VARIAS (ARTICULO 9), SUELDOS, SALARIOS Y OTRAS REMUNERACIONES SIMILARES DECRETO 1.808 23 DE ABRIL 1997 GACETA OFICIAL 36.203 DEL 12 DE MAYO DE 1997 CONCEPTO Y NUMERAL

S I N T E S I S T R I B U T A R I A (Febrero 2010) No. 55

No. 55") S I N T E S I S T R I B U T A R I A (Febrero 2010) No. 55 El requisito del éxito es la prontitud en las decisiones. Bacon, Francis Barón de Verulam TRATAMIENTO TRIBUTARIO CUANDO SE HACEN DONATIVOS DE BIENES

S I N T E S I S T R I B U T A R I A (Febrero 2010) No. 55 El requisito del éxito es la prontitud en las decisiones. Bacon, Francis Barón de Verulam TRATAMIENTO TRIBUTARIO CUANDO SE HACEN DONATIVOS DE BIENES

Derechos reservados. Prohibida su reproducción. OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

OTROS REFORMA TRIBUTARIA LEY 1739 DE 2014 IMPUESTO SOBRE LA RENTA 2 AJUSTE POR DIFERENCIA EN CAMBIO 3 Ajuste por diferencia en cambio Ley 1739 Artículo 66. Adiciónese un parágrafo al artículo 32-1 del

Nuevos aportes Ley Antidrogas y Ley Orgánica de Ciencia y Tecnología. Betty Andrade Rodríguez betty.andrade

Nuevos aportes Ley Antidrogas y Ley Orgánica de Ciencia y Tecnología Betty Andrade Rodríguez E-mail: betty.andrade andrade@macleoddixon.comcom Ley Orgánica contra el Tráfico Ilícito y el Consumo de Sustancias

Nuevos aportes Ley Antidrogas y Ley Orgánica de Ciencia y Tecnología Betty Andrade Rodríguez E-mail: betty.andrade andrade@macleoddixon.comcom Ley Orgánica contra el Tráfico Ilícito y el Consumo de Sustancias

Centro de Estudios Fiscales ACTUALIZACIÓN TRIBUTARIA

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

ACTUALIZACIÓN TRIBUTARIA 2015 IMPUESTO AL VALOR AGREGADO Decreto con rango, Valor y Fuerza de Ley que establece el Impuesto al Valor Agregado Gaceta Oficial Nº 6.152 Extraordinario 18 de noviembre de 2014

DECRETO NÚMERO 0187 DE

DECRETO NÚMERO 0187 DE 2013 (febrero 12) por el cual se modifica y adiciona el Decreto número 2634 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales y legales,

DECRETO NÚMERO 0187 DE 2013 (febrero 12) por el cual se modifica y adiciona el Decreto número 2634 de 2012. El Presidente de la República de Colombia, en uso de sus facultades constitucionales y legales,

Retenciones de ISLR. CONFIDENCIAL Promotora Tántalo. PDF created with pdffactory Pro trial version

Retenciones de ISLR Que es una Retención? Es la detracción, sustracción o descuento que realiza una persona, empresa o entidad juridica, que efectúa un pago. En este caso, el agente de retención es quien

Retenciones de ISLR Que es una Retención? Es la detracción, sustracción o descuento que realiza una persona, empresa o entidad juridica, que efectúa un pago. En este caso, el agente de retención es quien

SUMARIO PRESIDENCIA DE LA REPÚBLICA

AÑO CXLIV - MES III Caracas, miércoles 14 de diciembre de 2016 Número 41.052 SUMARIO PRESIDENCIA DE LA REPÚBLICA Decreto N 2.602, mediante el cual se establece que las ventas de bienes muebles y prestación

AÑO CXLIV - MES III Caracas, miércoles 14 de diciembre de 2016 Número 41.052 SUMARIO PRESIDENCIA DE LA REPÚBLICA Decreto N 2.602, mediante el cual se establece que las ventas de bienes muebles y prestación

SUMARIO PRESIDENCIA DE LA REPÚBLICA

AÑO CXLIV - MES III Caracas, miércoles 14 de diciembre de 2016 Número 41.052 SUMARIO PRESIDENCIA DE LA REPÚBLICA Decreto N 2.602, mediante el cual se establece que las ventas de bienes muebles y prestación

AÑO CXLIV - MES III Caracas, miércoles 14 de diciembre de 2016 Número 41.052 SUMARIO PRESIDENCIA DE LA REPÚBLICA Decreto N 2.602, mediante el cual se establece que las ventas de bienes muebles y prestación

PROCEDIMIENTO DECLARACION CONTRIBUCION SOLIDARIA SOBRE UTILIDADES Resolución del SRI 237 Registro Oficial Suplemento 776 de 15-jun.

PROCEDIMIENTO DECLARACION CONTRIBUCION SOLIDARIA SOBRE UTILIDADES Resolución del SRI 237 Registro Oficial Suplemento 776 de 15-jun.-2016 No. NAC-DGERCGC16-00000237 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

PROCEDIMIENTO DECLARACION CONTRIBUCION SOLIDARIA SOBRE UTILIDADES Resolución del SRI 237 Registro Oficial Suplemento 776 de 15-jun.-2016 No. NAC-DGERCGC16-00000237 EL DIRECTOR GENERAL DEL SERVICIO DE RENTAS

GUÍA FÁCIL RETENCIONES DE ISLR / RELACIÓN INFORMATIVA

GUÍA FÁCIL RETENCIONES DE ISLR / RELACIÓN INFORMATIVA El presente documento constituye un instrumento de consulta y apoyo diseñado para la presentación de la relación de retenciones practicadas durante

GUÍA FÁCIL RETENCIONES DE ISLR / RELACIÓN INFORMATIVA El presente documento constituye un instrumento de consulta y apoyo diseñado para la presentación de la relación de retenciones practicadas durante

IMPUESTO SOBRE LA RENTA IMPUESTO SOBRE LA RENTA

IMPUESTO SOBRE LA RENTA RESEÑA HISTÓRICA El Impuesto Sobre la Renta se establece en Venezuela en 1942 y comienza su aplicación a partir del 1ero de Enero de 1943. Para el Estado Venezolano está aplicación

IMPUESTO SOBRE LA RENTA RESEÑA HISTÓRICA El Impuesto Sobre la Renta se establece en Venezuela en 1942 y comienza su aplicación a partir del 1ero de Enero de 1943. Para el Estado Venezolano está aplicación

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas Duración: 58 horas. Modalidad: online El impuesto sobre sociedades es el tributo que va a gravar los resultados obtenidos por sociedades

Impuesto de sociedades + Impuesto sobre la Renta de las Personas Fisicas Duración: 58 horas. Modalidad: online El impuesto sobre sociedades es el tributo que va a gravar los resultados obtenidos por sociedades

Consulta Vinculante D.G.T. 7-VI-13: INDICE. Página 1

Consulta Vinculante D.G.T. 7-VI-13: INDICE Página 1 RESUMEN: Consulta Vinculante D.G.T. de 7 de junio de 2013 IS. Exenciones. Asociación sin ánimo de lucro. Entidad parcialmente exenta. Ingresos derivados

Consulta Vinculante D.G.T. 7-VI-13: INDICE Página 1 RESUMEN: Consulta Vinculante D.G.T. de 7 de junio de 2013 IS. Exenciones. Asociación sin ánimo de lucro. Entidad parcialmente exenta. Ingresos derivados

RESOLUCIÓN No. NAC-DGER Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS. Considerando:

DEL SERVICIO DE RENTAS INTERNAS. Considerando:") RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

RESOLUCIÓN No. NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas

COSTO DE VENTAS (se tienen que buscar)

") Explicación del ESTADO DE RESULTADO EMPRESA JULITRECE, S.A., RIF. J-XXXXXXXX ESTADO DE RESULTADO Del 01 de Enero 20xx Al 31 de Diciembre 20xx Expresado en Bolívares Históricos INGRESOS OPERACIONALES VENTAS

Explicación del ESTADO DE RESULTADO EMPRESA JULITRECE, S.A., RIF. J-XXXXXXXX ESTADO DE RESULTADO Del 01 de Enero 20xx Al 31 de Diciembre 20xx Expresado en Bolívares Históricos INGRESOS OPERACIONALES VENTAS

VENCIMIENTOS TRIBUTARIOS 2012

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

VENCIMIENTOS TRIBUTARIOS 2012 CONTENIDO: Información Exógena por el año gravable 2011 Declaración del Impuesto de Renta y Complementarios Declaración del Impuesto de Renta y Complementarios Residentes

COMUNICADOS TRIBUTARIOS

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Marzo de 2017 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES El parágrafo tercero

INSOTAX SAS COMUNICADOS TRIBUTARIOS De: JOSE LIBARDO HOYOS RAMIREZ Fecha: 30 de Marzo de 2017 TEMA: INFORMACION EN MEDIOS MAGNETICOS SUB TEMA: INFORMACION MEDIOS MAGNETICOS NACIONALES El parágrafo tercero

MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( )

") REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2972 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso de sus facultades

REPÚBLICA DE COLOMBIA MINISTERIO DE HACIENDA Y CREDITO PÚBLICO DECRETO NÚMERO DE 2014 ( ) Por el cual se modifica el Decreto 2972 de 2013 EL PRESIDENTE DE LA REPÚBLICA DE COLOMBIA En uso de sus facultades

CLIENTES Y ENTIDADES ASESORADAS CENCOA DECRETO 2972 DEL 20 DE DICIEMBRE DE 2013 CALENDARIO TRIBUTARIO 2014

Santiago de Cali, diciembre de 2013 PARA: CLIENTES Y ENTIDADES ASESORADAS CENCOA ASUNTO: DECRETOS TRIBUTARIOS FIN DE AÑO 2013 DECRETO 2972 DEL 20 DE DICIEMBRE DE 2013 CALENDARIO TRIBUTARIO 2014 Por el

Santiago de Cali, diciembre de 2013 PARA: CLIENTES Y ENTIDADES ASESORADAS CENCOA ASUNTO: DECRETOS TRIBUTARIOS FIN DE AÑO 2013 DECRETO 2972 DEL 20 DE DICIEMBRE DE 2013 CALENDARIO TRIBUTARIO 2014 Por el

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

REFORMA TRIBUTARIA APLICADA A ENTIDADES CON ANIMO DE LUCRO Y PERSONAS NATURALES 2017 TEMARIO I-IMPUESTO DE RENTA EMPRESAS II-IMPUESTO DE RENTA PERSONAS NATURALES III-RETENCION EN LA FUENTE LEY 1819 DE

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL Quito, 01 de diciembre de 2014 Índice de contenido Entre las principales reformas destacan:... 3 i. Impuesto a la Renta...

PROYECTO DE LEY ORGÁNICA DE INCENTIVOS A LA PRODUCCIÓN Y PREVENCIÓN DEL FRAUDE FISCAL Quito, 01 de diciembre de 2014 Índice de contenido Entre las principales reformas destacan:... 3 i. Impuesto a la Renta...

https://declaraciones.sri.gov.ec/rec-declaraciones-internet/consultas/reporte...

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

Page 1 of 6 6/7/212 FORMULARIO DECLARACIÓN DEL IMPUESTO A LA RENTA PERSONAS No. FORMULARIO 12 NATURALES Y SUCESIONES INDIVISAS 4819284 Resolución No. NAC-DGERCGC11-425 1 IDENTIFICACIÓN DE LA DECLARACIÓN

INCENTIVOS CANALFARMA y su impacto en la declaración de la renta

INCENTIVOS CANALFARMA y su impacto en la declaración de la renta Por qué me aparecen en la declaración de la renta los incentivos recibidos en Canalfarma? Los incentivos, tanto monetarios como en especie,

INCENTIVOS CANALFARMA y su impacto en la declaración de la renta Por qué me aparecen en la declaración de la renta los incentivos recibidos en Canalfarma? Los incentivos, tanto monetarios como en especie,

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

Ley Solidaria y de Corresponsabilidad Ciudadana por las Afectaciones del Terremoto Flash Gerencial GTRIB-Flash-2016-037 20 de mayo de 2016 Estimados clientes y amigos: Nos permitimos resumir a continuación

Retenciones del Impuesto sobre la Renta (ISR)

") Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Retenciones del Impuesto sobre la Renta (ISR) Departamento de Educación Tributaria Mayo, 2016 Retenciones del ISR Impuesto sobre la Renta (ISR): Es un impuesto anual que se aplica a toda renta, ingreso,

Centro de Estudios Fiscales ACTUALIZACIÓN TRIBUTARIA AÑO 2016

ACTUALIZACIÓN TRIBUTARIA AÑO 2016 IMPUESTO SOBRE LA RENTA REFORMA 2014 ASPECTOS RESALTANTES Incorporación de medidas anti elusivas (limitación de pérdidas, limitación de deducciones, etc.) Habilitación

ACTUALIZACIÓN TRIBUTARIA AÑO 2016 IMPUESTO SOBRE LA RENTA REFORMA 2014 ASPECTOS RESALTANTES Incorporación de medidas anti elusivas (limitación de pérdidas, limitación de deducciones, etc.) Habilitación

INDICE DE CONTENIDO OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

INDICE DE CONTENIDO OBJETIVO 1 * IMPUESTO AL VALOR AGREGADO OBJETIVO 2 * IMPUESTO SOBRE LA RENTA OBJETIVO 3 * RETENCIONES EN MATERIA DE IMPUESTO SOBRE LA RENTA OBJETIVO 4 * DÉBITO BANCARIO OBJETIVO 5 IMPUESTOS

PREGUNTAS FRECUENTES

PREGUNTAS FRECUENTES 1. Cómo abrir una cuenta en dólares? Puede dirigirse a nuestras oficinas donde será atendido por nuestros Ejecutivos. 2. A partir de cuándo podré abrir una cuenta en dólares? Desde

PREGUNTAS FRECUENTES 1. Cómo abrir una cuenta en dólares? Puede dirigirse a nuestras oficinas donde será atendido por nuestros Ejecutivos. 2. A partir de cuándo podré abrir una cuenta en dólares? Desde