COMISION NACIONAL DE BANCOS AUDITORIA DE SISTEMAS

|

|

|

- Natalia Araya Piñeiro

- hace 8 años

- Vistas:

Transcripción

1 COMISION NACIONAL DE BANCOS AUDITORIA DE SISTEMAS

2 Tendencias Mundiales sobre la Auditoria de Sistemas -- Basilea II Otros Riesgos de envergadura se están desarrollando a parte de los riesgos de crédito, mercado, pais, reputación, estrategico, tasa de Interes etc. : La desregulación y globalización de servicios financieros Uso intensivo en tecnología más sofisticada la cual posee el potencial de transformar el riesgo de error de los procesos manuales en riesgos de fallas de sistemas Las adquisiciones a gran escala, las fusiones y consolidaciones prueban la viabilidad de nuevos sistemas integrados Crecimiento del comercio electrónico : Fraude Interno Fraude externo Problemas en la seguridad de los sistemas Entidades financieras actuando como proveedor de un gran numero de servicios, crea la necesidad de un continuo apoyo a los controles internos, y sistemas de seguridad y de respaldo. El uso creciente de outsourcing o tercerización Riesgo Operacional El riesgo de pérdida que resulta de procesos internos inadecuados o fallas en ellos por personas y sistemas o por eventos externos

3 ROL DEL DIRECTORIO Y DE LA ALTA GERENCIA -- - RIESGO OPERACIONAL --- Entenderlo como una categoría de riesgo distinta que debe ser administrada Aprobar y revisar periódicamente el esquema de gestión El esquema debe proporcionar una definición a nivel corporativo Deben asegurar que el esquema de la entidad financiera esté sujeto a una auditoria efectiva e integral La Alta Gerencia debe tener la responsabilidad de implementar la estrategia aprobada por el consejo de administración La Alta Dirección debe también tener responsabilidad en el desarrollo de políticas, procesos y procedimientos para la gestión en todas las actividades, productos y sistemas de la entidad financiera Involucrar a los funcionarios para la formación de un rol staff (Comité de Riesgo) de administración de riesgo para identificar, medir, controlar, monitorear y valorar los diversos riesgos asumidos en sus operaciones

de administración de riesgo")

4 ROL DEL COMITÉ DE RIESGO --- RIESGO OPERACIONAL --- Supervisar el desempeño y el cumplimiento de la administración del riesgo Aprobar la metodología que administrara el riesgo Revisar la metodología cuanto menos 2 veces al año Aprobar las estrategias de comunicación y difundirla en toda la organización Recomendar a la junta directiva la modificación de los límites de exposición de riesgo Conocer y evaluar los resultados obtenidos en la cuantificación de las exposiciones de Riesgo

5 ROL DE LA AUDITORIA INTERNA --- RIESGO OPERACIONAL --- No debe ser directamente responsable de la gestión de los riesgos operativos Evaluar la políticas emanadas por el directorio Evaluar los procedimientos establecidos para la administración del riesgo Incluir en el plan el rol de la auditoria como actividades permanentes

6 ROL DEL SUPERVISOR --- RIESGO OPERACIONAL --- Evaluar la participación del directorio, la estructura gerencial de la institución, políticas, procedimientos, practicas Asegurarse que existen mecanismos incorporados para la identificación, evaluación, seguimiento, y control/mitigación de todos los riesgos Evaluar el marco de control interno, seguridad de información, calidad de la información, de los productos y servicios entregados a los clientes, plan de continuidad del negocio

7 Presentación Estructural de A.S.

8 Presentación Estructural de A.S. Jefe Division Auditoria de Sistemas Auditor de Sistemas Auditor de Sistemas Auditor de Sistemas Auditor de Sistemas (1) (2) (7) (8)

(2) (7) (8)")

9 METODOLOGIA UTILIZADA La metodología utilizada se basa en un análisis profundo de riesgo tecnológico y operacional que aplica a cada centro de cómputo un examen de 189 actividades agrupados por áreas críticas para luego presentar un informe de deficiencias, riesgos potenciales y la recomendación a cada riesgo. Dentro de estas actividades se aplica incondicionalmente un análisis de datos de los módulos de préstamos, depósitos, inversiones, lavado de activos y análisis de central de riesgos, cuadres de auxiliares vrs contabilidad soportado por la revision de sús procedimientos y procesos documentados y certificados.

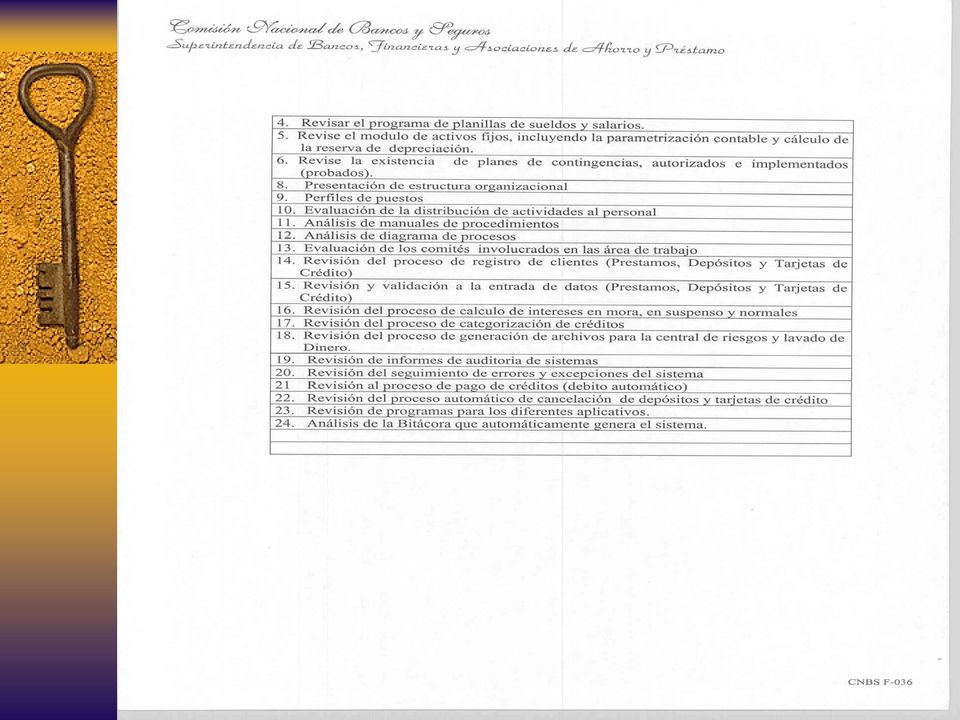

10 Resumen de la Metodología de Auditoria de Sistemas Cuadre de Archivos Físicos y Saldos Contable 5 Generar Archivo Estándar 1 Genera Cuadros para auditoria Financiera 1 Análisis de Datos (Inconsistencias) 18 Presentaciones 4 Revisar Proceso de Préstamos 19 Basilea II Revisar Proceso de Tarjeta de Créditos 19 Revisar Proceso de Depósitos Ahorro y Cheques 22 Revisar Proceso de Depósitos a Termino 14 Gestión de Informática 11 Desarrollo 11 Operación 14 Administración del Centro de Computo 12 Seguridad Física 9 Seguridad Lógica 6 Controles de Auditoria del Sistema 8 Seguridad en Comunicaciones 10 Derechos de Autor 2 Auditoria Interna 3 189

11 Planeación de Auditoria de Sistemas La planeación de las auditorias de sistemas están condicionadas por la programación que las Superintendencias estimen conveniente, ingresando a la institución supervisada una semana antes que los auditores financieros para la elaboración de cuadros. Superintendencia de Bancos, Financieras y Asociaciones de Ahorro y Prestamo Planeacion de examenes durante el 20 Instituciones BGA Banco de los Trabajadores Banco Uno, S.A. Banco Promerica, S.A. Banco Futuro, S.A. Banco de Honduras, S.A. BANCOCCI BANCATLAN FICENSA Banco de America Central Honduras, S.A. Lloyds Bank (Banco Cuscatlan, S.A.) Banco del Pais, S.A. Banco Mercantil, S.A. Banco FICOHSA Banco Continental, S.A. BANHCAFE BANADESA BANTRAL La Constancia, AHPSA. Metropolitana, AHPSA Arrendamientos y Creditos, S.A. Corporacion Financiera Internacional, S.A. Financiera del Caribe, S.A. Corporacion de Inversiones Mercantiles, S.A. Financiera Popular Ceibeña, S.A. Compania Financiera, S.A. Financiera Credi Q, S.A. Financiera Solidaria, S.A. Financiera Insular, S.A. Enero Febrero Marzo Abril Mayo J Planeacion Desarrollo Examen CAMEL Elaboracion de Reporte de Examen Vacaciones Capacitacion Masiva al personal de Inspeccion Bancaria Institucion no supervisada, se asigna supervisor para que monitoree los trabajos especiales que se realicen. Nota: La capacitacion en el exterior que se autorice al personal tecnico de esta Superintendencia se realizara de conformidad con lo programado por el Directorio de la CNBS en el presupuesto.

Banco del Pais, S.A. Banco Mercantil, S.A. Banco FICOHSA Banco Continental, S.")

12

13

14

15

16 FLUJO DE INFORMACION

17 Calidad : Acceso, Cuadre, Generación de Informes para Auditores Financieros Requerimientos SYBASE DB2 AS400 ORACLE Institución Cuadre Archivo Estandar Proceso Generar el Archivo Estandar Auditores Financieros Reportes de Datos B

18 Riesgo Tecnológico y Gestión Informática B BASE DE DATOS GESTION Y PERSONAL COMUNICACIONES REDES SEGURIDAD FISICA SEGURIDAD ESTRUCTURA INTERNA HACKING C

19 C Procesos. Manual de procedimientos Institucional Revisión de los procesos Documentados y codificación de: Apertura de cuentas Ingreso y validación de clientes Calculo de intereses normales, Intereses y días en mora,etc... Es imprescindible para el buen funcionamiento de los procesos del negocio abordar el tema de productos y servicios. D

20 Calidad: Analisis datos de Central de Riesgos. D DB, Institución Archivos Reportados A la CNBS Identidades Archivo Estandar Archivo Estandar En esta etapa se efectúa un análisis de los datos de Créditos reportados por la institución supervisada a la CNBS y los datos almacenados en el Banco, aplicando dos tipos de validaciones: (A y C) Tipo A: Validación de datos interna Tipo C: Cruce de los datos de la Institución y la Central de Riesgos El resultado un informe Reflejando el numero de inconsistencias en los datos de la Institución y la reportada a la CNBS E

Tipo A: Validación de datos interna Tipo C: Cruce de los datos de la Institución y la Central de Riesgos El resultado")

21 E Calidad: Analisis datos Lavado de Activos. DB de Transacciones de la Institución Archivos Reportados A la CNBS Archivo Estandar En esta etapa se efectua un analisis de los datos de Creditos reportados por la institución supervisada a la CNBS y los datos almacenados en el Banco, aplicando dos tipos de validaciones: (A y C) Tipo C: Cruce de los datos de la Institución y la Central de Riesgos El resultado un informe Reflejando el numero de inconsistencias en los datos de la Insitutución y la reportada a la CNBS F

22 Cargar ultimo informe de Auditoria a la PC Ir a papeles de trabajo, trabajo de campo Copiar Informe de la PC En la Base de Datos De la CNBS

23 Puntos de revisión Fechas: Anterior y Actual de la Auditoria Ingreso de texto de la deficiencia Estado de la revisión

24 PRESTAMOS Descripcion Balance Auxiliar Prestamos Diferencia Prestamos a la Vista 49,932, ,936, , Documentos Descontados 9,880, ,880, Prestamos Fiduciarios 249,154, ,154, Prestamos Prendarios 62,181, ,331, , Prestamos Hipotecarios 208,840, ,840, Prestamos a Instituciones Financieras 20,601, ,601, Prestamos Sectoriales 9,361, ,361, Prestamos Doctos Negociaciones 315, , Total Moneda Nacional 610,266, ,420, , Intereses Descripción Balance Auxiliar Diferencia MONEDA NACIONAL INTERESES Y DIVIDENDOS POR COBRAR Sobre Cartera de Fondos Propios 5,797, ,797, MONEDA EXTRANJERA Sobre Prestamos Descuentos y Negociaciones 3,523, ,523, Total Saldo Intereses 9,320, ,320, F INFORMES DE AUDITORIA DE SISTEMAS Banco XYZ Riesgo Operativo y Tecnológico Área Informática La institución tiene una estructura organizacional inadecuada en el área de sistemas, alta dependencia del personal de informática centralización de funciones que se incrementa por la no existencia de documentación adecuada de programas, manuales técnicos, de procesos, plan de contingencia probados y actualizados, además es notoria la falta de una administración adecuada de los recursos asignados un signo de lo anterior es la compra de un servidor en marzo del 2002 por un valor cercano a un millón de lempiras y el cual no ha sido utilizado, lo que demuestra una inmovilización de recursos importante. Se tiene también, un bajo nivel de seguridad del servidor de producción. Existe un exceso de confianza administrativa por la realización de modificaciones a los datos sin contar con la solicitud y documentación adecuada; todo esto constituye un riesgo potencial para la continuidad y confiabilidad de las operaciones de la institución. Informe de deficiencias Informe de Auditoria de Sistemas BANCO XYZ Septima Etapa: Preparar Informes. Adicionalmente no existe una supervisión adecuada por parte de auditoria interna sobre las actividades que se realizar en informática como ser producción, certificación de nuevos proyectos y modificación de los existentes. En conclusión el sistema de información de Banco XYZ se considera funcional y aceptable a las necesidades de la Institución pese que el departamento de informática carece de procedimientos de registro y documentación que soporte los programas y actividades del área así como la falta de una supervisión por el departamento de Auditoria Interna que minimice a futuro los riesgos potenciales e incremente el control y seguimiento sobre las proyectos y procesos del Banco, además es evidente la inexistencia de planes de sucesión de ejecutivos claves en caso de contingencia. Recursos Humanos El recurso humano con que cuenta la Institución, de acuerdo a las responsabilidades asignadas, desarrolla sus actividades en forma profesional, no obstante que el departamento de recursos humanos no cuenta con el perfil formal y manuales de funciones de los puestos de acorde al organigrama actual de la Institución, lo cual está en proceso de implementación, por otra parte no existe un plan de carrera y capacitación por cada puesto, asimismo no hay planes de sucesión de funcionarios clave, principalmente en el área de informática fomentando la centralización y excesiva dependencia en dos personas, lo cual no se considera apropiado de acuerdo a las sanas prácticas bancarias. Por otra parte el área de recursos humanos cuenta con los manuales y políticas debidamente actualizadas y son aplicables a la gestión de recursos humanos, lo que incide en un adecuado manejo de personal por parte de la Gerencia de Recursos Humanos. Prestamos Anexo 1 Existen diferencias de saldos en moneda nacional entre el balance y el archivo maestro de préstamos por un total de Lempiras -146, Cuadro 1 Intereses Existen diferencias de saldos de interés entre el balance y el archivo maestro de préstamos por un valor de Lps Cuadro 2 Resumen Ejecutivo Análisis de datos de Lavado de Activos Informe de Inconsistencias de Cuadres, datos etc. Informe de análisis de datos de Central de Riesgos Julio 2003 Comisión Nacional de Bancos y Seguros Gerencia de Informática División de Auditoria de Sistemas LAVADO DE ACTIVOS BANCO XYZ Revisión de los Datos Recibidos al 31 de Mayo de 2003 Básicamente se consideraron dos areas para la revision de los datos las cuales son las siguientes: Transacciones no reportadas según CNBS El procedimiento que se aplico fue la normativa, al historico de movimientos de CAPTACIONES de la institución. Inconsistencias encontradas en los datos reportados en el capturador Aquí se revisaron 21 diferentes errores que pueden ocurrir, los cuales se describen al momento de tratar este punto. Notas. 1. Al mencionar Transacciones Financieras hacemos dos agrupaciones UNICAS y MULTIPLES a pesar que este ultima agrupación no es contemplada en la normativa de la CNBS, se muestra solamente para datos informativos. Transacciones no reportadas según CNBS Cuadro 1 (Resumen de Operaciones No Reportadas Según CNBS) Rubro Tx Efectivo Unicas No Reportadas Lempiras/Credito 1 Financieras Unicas No Reportadas Lempiras/Credito 14 Financieras Unicas No Reportadas Lempiras/Debito 72 Financieras Multiples No Reportadas Lempiras 81 Financieras Multiples No Reportadas Dolares 8 A continuación se muestran los detalles del resumen anterior: Cuadro 2 (Efectivo Unicas No Reportadas Lempiras/Credito) Numero Cuenta Fecha Valor , BANCO XYZ Informe de Auditoria de Sistemas Análisis de la calidad de datos que reportan a la Central de Riesgos Conforme revisión efectuada a Banco XYZ S.A. a la información que manejan en sus sistemas internos y con el propósito de comprobar la calidad y veracidad de los datos que son reportados a la Central de Riesgos. La primera fase de este proceso incluyo el análisis como el Banco XYZ almacena su información de cartera en el computador de producción. Luego se procedió a realizar dos tipos de validaciones, las que denominamos A y C. Para las de tipo A se desarrollaron programas que verificaban la calidad de los datos almacenados en la base de datos de la institución; procesados para crear los archivos de Central de Riesgos y paralelamente ser revisados conforme a parámetros básicos establecidos por esta Comisión y para las de tipo C se desarrollaron programas que validan la información reportada por el Banco XYZ a la CNBS contra lo que existía en su base de datos. De la revisión efectuada se concluye que pese a que existe un proceso automático de crear el archivo para alimentar el capturador de datos de Central de Riesgos existen algunas diferencias que ocasiona discrepancia entre el archivo que sirve como fuente y el presentado a la Comisión Nacional de Banca y Seguro.

25 Herramienta para Auditoria La División de Auditoria de Sistemas cuenta con una herramienta que servirá para administrar el proceso de auditoria, generar el reporte final, establecer pesos y calificaciones a cada deficiencia encontrada, actualmente esta herramienta se encuentra en su etapa inicial. Esta herramienta fue desarrollada por personal de la CNBS y ajustada a las necesidades de la Auditoria de Sistemas Su segunda etapa comprende el establecimiento de pesos, calificaciones, etc y almacenamiento de las deficiencias encontradas en una Base de Datos Centralizada.

26 PROYECCION ESTRUCTURAL A FUTURO Jefe. División Secretaria Supervisor y Soporte para Riesgo Tecnológico (1) Supervisor Riesgo Operativo y Seguimiento de Auditorias de Sistemas (2) A.S. 2 A.S. 2 A.S. 2 A.S. 2 A.S. 2 A.S. 2 A.S. 1 A.S. 1 A.S. 1 A.S. 1 A.S. 1 A.S. 1 Bancos Seguros Otras Instituciones

27 PROYECCION A FUTURO METODOLOGIA Incluir un sistema de medición de las auditorias dando peso a cada deficiencia o punto de revisión Emitir Circular Riesgo Operacional y Tecnologico Establecer estandares de aceptabilidad a cada punto de revisión (BALANCE SCORE CARD) Crear una base de datos unificada de las deficiencias y riesgos encontrados en cada auditorias para dar seguimiento y contar con historia de cada Institución.

28 MUCHAS GRACIAS

I. INTRODUCCIÓN DEFINICIONES

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

REF.: INSTRUYE SOBRE LA IMPLEMENTACIÓN DE LA GESTIÓN DE RIESGO OPERACIONAL EN LAS ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES Y EN LAS SOCIEDADES ADMINISTRADORAS DE SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA. Gerencia de Contabilidad y Supervisión Mayo 2014

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA Gerencia de Contabilidad y Supervisión Mayo 2014 1 Control interno sobre la información financiera I. Marco normativo referencial II. Control interno: objetivos

Resumen General del Manual de Organización y Funciones

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS N 354-2011, del 17 de

Su conducción recaerá sobre el Coordinador del Proyecto, quien será el representante de éste ante la CNBS y el Comité de Alto Nivel.

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Unidad Coordinadora del Proyecto (UCP) La Unidad Coordinadora del Proyecto es el órgano de Línea del Comité de Alto Nivel en la ejecución del Proyecto y reporta a la presidencia de la Comisión, por encontrarse

Principio Básico de Seguros IAIS No. 10 Control Interno. Experiencia Peruana. Superintendencia de Banca, Seguros y AFP Abril 2010.

Principio Básico de Seguros IAIS No. 10 Control Interno Experiencia Peruana Tomás Wong-Kit Superintendencia de Banca, Seguros y AFP Abril 2010 Contenido Definición de PBS IAIS No. 10 Objetivos exposición

Principio Básico de Seguros IAIS No. 10 Control Interno Experiencia Peruana Tomás Wong-Kit Superintendencia de Banca, Seguros y AFP Abril 2010 Contenido Definición de PBS IAIS No. 10 Objetivos exposición

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

POLÍTICA PARA LA GESTIÓN INTEGRAL DE RIESGOS EN IBERPLAST VERSIÓN: 01 1. Presentación y Contexto El riesgo es una condición inherente en las organizaciones. Es por eso que, La Junta Directiva y el Comité

[Guía de auditoría AudiLacteos]

![[Guía de auditoría AudiLacteos]](/thumbs/24/3550335.jpg "[Guía de auditoría AudiLacteos]") [Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

[Guía de auditoría AudiLacteos] La siguiente es una guía para realizar la auditoria a la empresa AudiLacteos en procesos de CobiT. Los procesos contemplados en esta guía son: Adquirir y mantener software

Proceso: AI2 Adquirir y mantener software aplicativo

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Proceso: AI2 Adquirir y mantener software aplicativo Se busca conocer los estándares y métodos utilizados en la adquisición de y mantenimiento del software. Determinar cuál es proceso llevado a cabo para

Instituto Nacional de Conservación y Desarrollo Forestal, Áreas Protegidas y Vida Silvestre

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

1.-PROPOSITO DEL MANUAL El presente manual de Auditoria Técnica tiene como propósito el de proveer al Departamento un sistema que le permita realizar actividades de Fiscalización de Regionales. Por medio

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

LIBRO I.- NORMAS GENERALES PARA LA APLICACIÓN DE LA LEY GENERAL DE INSTITUCIONES DEL SISTEMA FINANCIERO TITULO X.- DE LA GESTION Y ADMINISTRACION DE RIESGOS CAPITULO II.- DE LA ADMINISTRACIÓN DEL RIESGO

ALCALDÍA DE CERETÉ OFICINA DE CONTROL INTERNO NIT. 800.096.744-5 EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

EVALUACIÓN DEL CONTROL INTERNO CONTABLE CON CORTE A 31 DE DICIEMBRE DE 2011 CONTROL INTERNO CONTABLE Cereté, 28 de febrero de 2012 RESULTADOS DE LA EVALUACIÓN DEL CONTROL INTERNO CONTABLE EVALUACIÓN DEL

Capitulo 1-14. Prevención de Lavado de Activos y del Financiamiento del Terrorismo

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

RECOPILACIÓN N ACTUALIZADA DE NORMAS Capitulo 1-14 Prevención de Lavado de Activos y del Financiamiento del Terrorismo Gustavo Rivera Intendente de Bancos Abril 2006 INTRODUCCIÓN (1-3) La Superintendencia

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2013 En cumplimiento de las funciones asignadas a la Oficina de Control Interno, desarrollamos los procedimientos de auditoría que se indican más adelante,

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA Establecimiento Público adscrito al Ministerio de Salud y Protección Social

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

FONDO DE PREVISIÓN SOCIAL DEL CONGRESO DE LA REPÚBLICA VIGENCIA 201 1 CONTROL INTERNO CONTABLE 1.1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICA 1 Se tienen debidamente identificados los productos del proceso

El Rol del Director en la Industria Bancaria

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

El Rol del Director en la Industria Bancaria Carlos Budnevich Le-Fort Superintendente de Bancos e Instituciones Financieras 30 de Noviembre 2011 Seminario organizado en el Centro de Gobierno Corporativo

La auditoría operativa cae dentro de la definición general de auditoría y se define:

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

AUDITORIA DE SISTEMAS DE INFORMACIÓN Definición de auditoría: Se define como un proceso sistemático que consiste en obtener y evaluar objetivamente evidencias sobre las afirmaciones relativas los actos

EVALUACIÓN DEL CONTROL INTERNO CONTABLE

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

EVALUACIÓN DEL CONTROL INTERNO CONTABLE 1 CONTROL INTERNO CONTABLE CALIFICACIÓN OBSERVACIONES 1,1 ETAPA DE RECONOCIMIENTO 1.1.1 IDENTIFICACIÓN Se tienen debidamente identificados los productos del proceso

Comisión Nacional de Bancos y Seguros Tegucigalpa, M.D.C., Honduras, C.A.

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

PROYECTO DE NORMAS PARA LA GESTIÓN DEL RIESGO CAMBIARIO CREDITICIO A SER OBSERVADAS POR LAS INSTITUCIONES DEL SISTEMA FINANCIERO EN EL OTORGAMIENTO DE FACILIDADES EN MONEDA EXTRANJERA CAPITULO I DISPOSICIONES

Resumen General del Manual de Organización y Funciones

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El original del Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 574-2009,

Gerencia de Tecnologías de Información Resumen General del Manual de Organización y Funciones (El original del Manual de Organización y Funciones fue aprobado por Resolución Administrativa SBS Nº 574-2009,

PROCEDIMIENTO DE CONTABILIDAD. GESTIÓN ADMINISTRATIVA Y FINANCIERA Fecha: 21/08/2015 UNIDAD NACIONAL DE PROTECCIÓN Página: 1 de 9

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

PROPÓSITO Reconocer y revelar las transacciones, hechos y operaciones realizadas por la Unidad Nacional de Protección, para garantizar la confiabilidad y veracidad de la información financiera. ALCANCE

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. CONTENIDO Introducción Antecedentes Evolución de la Gestión de Riesgo Gestión

RELACIÓN ENTRE ADMINISTRACIÓN DE RIESGO Y AUDITORÍA INTERNA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. CONTENIDO Introducción Antecedentes Evolución de la Gestión de Riesgo Gestión

Recomendaciones relativas a la continuidad del negocio 1

Recomendaciones relativas a la continuidad del negocio 1 La continuidad de un negocio podría definirse como la situación en la que la operativa de una entidad tiene lugar de forma continuada y sin interrupción.

Recomendaciones relativas a la continuidad del negocio 1 La continuidad de un negocio podría definirse como la situación en la que la operativa de una entidad tiene lugar de forma continuada y sin interrupción.

RIESGO DE LAVADO DE ACTIVOS

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

RIESGO DE LAVADO DE ACTIVOS CONOZCA A SU AFILIADO/CLIENTE Una gestión eficaz de los riesgos financieros exige en la actualidad procedimientos de Conozca a su Afiliado/Cliente más sólidos, amplios y seguros.

Auditoria Basada en Riesgos

Auditoria Basada en Riesgos Justo Hernández Véliz Subgerente de Auditoria Grupo Security Justo Hernández Véliz Es Ingeniero en Información y Control de Gestión, Contador Auditor, Licenciado en Información

Auditoria Basada en Riesgos Justo Hernández Véliz Subgerente de Auditoria Grupo Security Justo Hernández Véliz Es Ingeniero en Información y Control de Gestión, Contador Auditor, Licenciado en Información

DEPARTAMENTO DEL META MUNICIPIO DE PUERTO LLERAS NIT 892.099.309-2 CONTROL INTERNO INFORME SEGUIMIENTO MAPA DE RIESGOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

PROCESO AREA AUDITADA: MAPA DE RIESGOS DIRECTIVO RESPONSABLE: Secretaria de Planeación Responsables de los Procesos FECHA DE ELABORACION: Marzo de 2014 DESTINATARIO: Alcaldesa Secretarios de Despacho ASPECTOS

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN Página 1 de 19 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 133000 5 133100 Gerencia

V.4 SUBDIRECCIÓN DE TECNOLOGÍAS DE INFORMACIÓN Página 1 de 19 Área(s)/Órgano(s) Colegiado(s) Acuerdo(s)/FAC CONTENIDO Número Tema Página Hoja de aprobación 3 Organigrama de la 4 133000 5 133100 Gerencia

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO. Hugo Fernando Arce Hernández Alcalde

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

PLAN ANUAL DE AUDITORIA VIGENCIA 2014 ALCALDIA MUNICIPAL DE CHAPARRAL OFICINA DE CONTROL INTERNO Hugo Fernando Arce Hernández Alcalde Marisel Suarez Perdomo Jefe de Control Interno CHAPARRAL TOLIMA Enero

TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO AUDITORIAS INTERNAS PÁGINA: 1 de 7

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

PROCESO CONTROL INTERNO CÓDIGO SUBPROCESO CONTROL INTERNO 1.1.2-CI-001 TIPO DE PROCESO EVALUACION VERSIÓN 1 PROCEDIMIENTO PÁGINA: 1 de 7 1.OBJETIVO Proporcionar metodología para realizar las s internas

BOLSA MEXICANA DE VALORES, S.A. DE C.V.

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

(i) Resultados de Operación Análisis Comparativo de los Ejercicios Terminados el 31 de diciembre de 2004 y 2003 Las cifras en pesos en esta sección se expresan en miles de pesos constantes al 31 de diciembre

10. BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL. Administración de riesgos.

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

10. Administración de riesgos BCI MANTIENE ESTRICTOS CONTROLES DE RIESGO CREDITICIO, FINANCIERO, DE LIQUIDEZ Y OPERACIONAL La Gerencia de Riesgo Corporativo tiene a su cargo la administración del riesgo

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

COMPAÑÍA MUNDIAL DE SEGUROS S.A. INFORME ANUAL DE GOBIERNO CORPORATIVO 2014 COMPAÑÍA MUNDIAL DE SEGUROS S.A., consciente de la importancia de adoptar principios, políticas y prácticas de buen gobierno

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A 1 VERSIÓN 01 PREFIN S.A. 11 Mayo 2014 INDICE 1. INTRODUCCION.3 2. OBJETIVOS.3 3. PLANES DE CONTINGENCIA 3 4. SEGURIDAD DE DATOS PLATAFORMA

Políticas y Seguridad de la Información ECR EVALUADORA PREFIN S.A 1 VERSIÓN 01 PREFIN S.A. 11 Mayo 2014 INDICE 1. INTRODUCCION.3 2. OBJETIVOS.3 3. PLANES DE CONTINGENCIA 3 4. SEGURIDAD DE DATOS PLATAFORMA

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 1. MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO Noviembre de 2014 a febrero de 2015 En cumplimiento de lo dispuesto en al artículo 9 de la Ley 1474 de 2011, a continuación se presenta el informe del

DESCRIPCIÓN DEL PROCESO DE RIESGO OPERACIONAL

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

DESCRIPCIÓN DEL PROCESO DE RIESGO Julio 10, de 2012 INDICE Proceso Riesgo Operacional... 1 Objetivo General... 1 Objetivos Específicos... 1 I. Identificación del Riesgo.... 1 II. Medición y Mitigación

EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 2015

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

Versión: 2.0 Fecha: Septiembre 201 Página 1 de 10 Código: CI-201-0.0 EVALUACION CONTROL INTERNO CONTABLE MUNICIPIO DE SOCORRO SANTANDER, VIGENCIA 201 El Control Interno Contable es un proceso sistemático,

UNIVERSIDAD DE ORIENTE FACULTAD DE CIENCIAS ECONOMICAS

UNIVERSIDAD DE ORIENTE FACULTAD DE CIENCIAS ECONOMICAS AUDITORIA DE SISTEMAS COMPUTACIONALES TIPOS DE AUDITORIA LIC. FRANCISCO D. LOVOS Tipos de Auditorías Auditoría de Base de Datos Auditoría de Desarrollo

UNIVERSIDAD DE ORIENTE FACULTAD DE CIENCIAS ECONOMICAS AUDITORIA DE SISTEMAS COMPUTACIONALES TIPOS DE AUDITORIA LIC. FRANCISCO D. LOVOS Tipos de Auditorías Auditoría de Base de Datos Auditoría de Desarrollo

Gestión del Riesgo Operacional - Experiencia del Perú -

Gestión del Riesgo Operacional - Experiencia del Perú - Septiembre 2013 Claudia Cánepa Silva MBA PMP Supervisor Principal de Riesgo Operacional Superintendencia de Banca, Seguros y AFP Agenda Organización

Gestión del Riesgo Operacional - Experiencia del Perú - Septiembre 2013 Claudia Cánepa Silva MBA PMP Supervisor Principal de Riesgo Operacional Superintendencia de Banca, Seguros y AFP Agenda Organización

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE CONTRALORIA MUNICIPAL DE ENVIGADO VIGENCIA 2011 El presente informe evalúa el desarrollo del control interno contable, teniendo como base para la

12 JUNIO 2014. Rev.1: 07 Agosto 2014 Rev.2: 06 Octubre 2014 Rev.3: 05 Marzo 2015. 1 de 76. BN-MOF-2400-10-05 Rev.3 MOF DEPARTAMENTO DE INFORMÁTICA

Rev.1: 07 Agosto 2014 Rev.2: 06 Octubre 2014 : 05 Marzo 2015 MANUAL DE ORGANIZACIÓN Y FUNCIONES DEPARTAMENTO DE INFORMÁTICA Aprobado mediante Resolución de Gerencia General EF/92.2000 N 020-2014, de fecha

Rev.1: 07 Agosto 2014 Rev.2: 06 Octubre 2014 : 05 Marzo 2015 MANUAL DE ORGANIZACIÓN Y FUNCIONES DEPARTAMENTO DE INFORMÁTICA Aprobado mediante Resolución de Gerencia General EF/92.2000 N 020-2014, de fecha

EMPRESAS PÚBLICAS DE MEDELLÍN E.S.P. DIRECCIÓN CONTROL INTERNO PROYECTO NORMALIZACIÓN ACTIVIDAD DE AUDITORÍA INTERNA

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

DCI-PN-EA-01 VERSIÓN 02 Página 2 de 12 TABLA DE CONTENIDO 1. INTRODUCCIÓN... 3 2. ROL... 3 3. PROFESIONALIDAD... 3 4. AUTORIDAD... 4 5. ORGANIZACIÓN... 4 6. INDEPENDENCIA Y OBJETIVIDAD... 5 7. ALCANCE...

PROCEDIMIENTO DE PAGOS

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PROCEDIMIENTO DE PAGOS REGISTRO DE CAMBIOS FECHA DE VIGENCIA/ VERSIÓN No. 01-09-2013/V1 NUMERAL 3/ 5.5/ 6.1/ 6.3/ 6.1.6/ 6.1.7/ 6.1.8/ 6.4/ 6.5.5/ 7 DESCRIPCION U ORIGEN DEL CAMBIO Se ajustaron las denominaciones

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

PLAN DE CUENTAS COOPERATIVA ABIERTAS DE VIVIENDAS SUBSECRETARIA DE ECONOMÍA FOMENTO Y RECONTRUCCIÓN DEPARTAMENTO DE COOPERATIVAS CHILE COOPERATIVAS ABIERTAS DE VIVIENDAS INDICE INTRODUCCIÓN I OBJETIVO

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

MINISTERIO DE GOBERNACIÓN Y POLICÍA AUDITORIA INTERNA MANUAL DE PROCESOS OFICIALIZACION Y DIVULGACIÓN CON OFICIO NO.0062-2009 ENERO 2009 INDICE PÁGINA PORTADA 01 ÍNDICE 02 INTRODUCCIÓN 03 MANUAL DE PROCESOS

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

ANEXO 23: TÉRMINOS DE REFERENCIA PARA LA AUDITORÍA DEL PROYECTO EJECUTADO POR LA UNIDAD EJECUTORA CENTRAL DURANTE EL PERÍODO DEL [Fecha] AL [Fecha] 1- Consideraciones básicas Estos Términos de Referencia

POLITICA DE SISTEMA DE CONTROL INTERNO

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

POLITICA DE SISTEMA DE CONTROL INTERNO POLITICA DE SISTEMA DE CONTROL INTERNO Introducción y Objetivos El sistema de control interno de SURA Asset Management busca proveer seguridad razonable en el logro

Tesorería. Tesorería Diapositiva 1

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Tesorería Módulo de Tesorería Puesta en marcha del módulo Clases de Transacciones Tipos de cuentas Circuito de cheques Cuentas de Tesorería Tipos de comprobantes Chequeras Movimientos de Tesorería Modificación

Planeación del Proyecto de Software:

Apéndice A. Cuestionarios del Sistema Evaluador Nivel2. Requerimientos de Administración: Goal 1: Los requerimientos del sistema asociados a software están bien controlados y existe un estándar para los

Apéndice A. Cuestionarios del Sistema Evaluador Nivel2. Requerimientos de Administración: Goal 1: Los requerimientos del sistema asociados a software están bien controlados y existe un estándar para los

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2011 1. ESTADO DEL CONTROL INTERNO CONTABLE

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2011 1. ESTADO DEL CONTROL INTERNO CONTABLE 1.1 IDENTIFICACIÓN: Ingresos y Egresos 1.1.1 Debilidades 1.1.1.2. Ingresos: Durante el proceso

INFORME ANUAL DE EVALUACIÓN DEL CONTROL INTERNO CONTABLE VIGENCIA 2011 1. ESTADO DEL CONTROL INTERNO CONTABLE 1.1 IDENTIFICACIÓN: Ingresos y Egresos 1.1.1 Debilidades 1.1.1.2. Ingresos: Durante el proceso

INFORME Nº1 PROPUESTA METODOLÓGICA Y PLAN DE TRABAJO DESARROLLO DE UN SISTEMA INTEGRADO DE GESTIÓN PARA EL GOBIERNO REGIONAL DE ATACAMA

INFORME Nº1 PROPUESTA METODOLÓGICA Y PLAN DESARROLLO DE UN SISTEMA INTEGRADO DE GESTIÓN PARA EL GOBIERNO REGIONAL DE ATACAMA con destino a GORE DE ATACAMA ELIMCO SISTEMAS Alfredo Barros Errázuriz 1954

INFORME Nº1 PROPUESTA METODOLÓGICA Y PLAN DESARROLLO DE UN SISTEMA INTEGRADO DE GESTIÓN PARA EL GOBIERNO REGIONAL DE ATACAMA con destino a GORE DE ATACAMA ELIMCO SISTEMAS Alfredo Barros Errázuriz 1954

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones.

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

Supervisión del Riesgo de Crédito: Metodologías de medición y su consideración en la normativa de provisiones. Osvaldo Adasme Donoso Director de Supervisión Superintendencia de Bancos e Instituciones Financieras

SOLICITUD DE DESARROLLO Y ACTUALIZACIÓN DE APLICACIONES G OBIERNO D E L A CIUDAD DE BUENOS AIRES

G OBIERNO D E L A CIUDAD DE BUENOS AIRES D irección General Adjunta de Sistemas Infor máticos SOLICITUD DE DESARROLLO Y ACTUALIZACIÓN DE APLICACIONES Página 1 de 16 Fecha de creación: 25/02/2009 Tabla

G OBIERNO D E L A CIUDAD DE BUENOS AIRES D irección General Adjunta de Sistemas Infor máticos SOLICITUD DE DESARROLLO Y ACTUALIZACIÓN DE APLICACIONES Página 1 de 16 Fecha de creación: 25/02/2009 Tabla

INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

INFORME DE CONTABLE GIRLEZA MARIA MORENO ORTIZ ASESORA DE MUNICIPIO DE SAN MARTIN, CESAR DICIEMBRE 2009 INTRODUCCION El presente informe evalúa el sistema de control interno contable, teniendo como base

El Comité de Riesgos establece políticas y estrategias de riesgo, da seguimiento a las mismas y vigila su cumplimiento.

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

ADMINISTRACION INTEGRAL DE RIESGOS La función de identificar, medir, monitorear, controlar e informar los distintos tipos de riesgo a que se encuentra expuesta Banca Afirme, está a cargo de la Unidad de

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013

PROGRAMA MARCO AÑO 2013") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG) PROGRAMA MARCO AÑO 2013 Agosto 2012 VERSIÓN N 01- PMB 2013 AGOSTO 2012 1 de 18 DOCUMENTO ELABORADO POR EL DEPTO. DE GESTIÓN DE LA DIVISIÓN

2009 Revisiones de Software

PERFIL DE LA INSITTUCIÓN Información general Listas de opciones Respuestas libres, descripciones o comentarios # Nombre País Honduras Región América Latina y el Caribe Principal idioma hablado en la región

PERFIL DE LA INSITTUCIÓN Información general Listas de opciones Respuestas libres, descripciones o comentarios # Nombre País Honduras Región América Latina y el Caribe Principal idioma hablado en la región

GLOSARIO DE TÉRMINOS

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

GLOSARIO DE TÉRMINOS A Alcance de la auditoría. El marco o límite de la auditoría y las materias, temas, segmentos o actividades que son objeto de la misma. Auditores externos. Profesionales facultados

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

POLÍTICA DE INVERSIONES DE A.M.A. AGRUPACIÓN MUTUAL ASEGURADORA, MUTUA DE SEGUROS A PRIMA FIJA El presente documento se confecciona con el objeto de dar cumplimiento a la normativa promulgada por el Ministerio

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

ACLARACIONES ADICIONALES PARA EL FORMULARIO 311 ANTECEDENTES Conforme DECRETO EJECUTIVO N 2126 Publicado en el R. O. No.436 de miércoles 6 de octubre de 2004 se publican las REFORMAS AL REGLAMENTO DE COMPROBANTES

REPORTE DE CUMPLIMIENTO ISO 17799

Diseño de Reporte de Auditoría A continuación se presenta una plantilla del informe de auditoría de conformidad con la norma ISO 17799 que genera el sistema. REPORTE DE CUMPLIMIENTO ISO 17799 UNIDAD AUDITADA

Diseño de Reporte de Auditoría A continuación se presenta una plantilla del informe de auditoría de conformidad con la norma ISO 17799 que genera el sistema. REPORTE DE CUMPLIMIENTO ISO 17799 UNIDAD AUDITADA

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A.

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

POLÍTICAS DE CONTROL INTERNO DE LA BOLSA DE VALORES DE COLOMBIA S.A. 1. ÁMBITO DE APLICACIÓN El presente documento establece los lineamientos generales mínimos que deben observar los administradores y

CUESTIONARIO DE CONTROL INTERNO. Área de Préstamos

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

CUESTIONARIO DE CONTROL INTERNO Área de Préstamos Cooperativa: Examinador: Fecha de Cierre: Fecha de Examen: Objetivos: 1. 2. 3. 4. 5. Verificar que todos los préstamos sean aprobados de acuerdo a un nivel

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema

. AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema") DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

DOCUMENTO TECNICO PROGRAMA DE MEJORAMIENTO DE LA GESTIÓN (PMG). AÑO 2012. PROGRAMA MARCO DE LA CALIDAD Objetivos del Sistema Marco : Area : Sistema : Marco de la Calidad Gestión de la Calidad Sistema de

Gestión de riesgo operacional

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

Gestión de riesgo operacional Vicente Lazen J. Jefe División Custodia y Liquidación de Valores Superintendencia de Valores y Seguros Chile Presentación y Taller sobre el Estudio del Registro, Compensación

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

LIBRO I.- NORMAS GENERALES PARA LAS INSTITUCIONES DEL SISTEMA FINANCIERO TITULO I.- DE LA CONTABILIDAD CAPITULO VI.- NORMAS PARA LA CONSOLIDACIÓN Y/O COMBINACIÓN DE ESTADOS FINANCIEROS PARA LAS INSTITUCIONES

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CASO PRÁCTICO EVALUACIÓN DEL PROCESO DE TESORERÍA I. ALCANCE La Alta Gerencia de la Compañía ha determinado el proceso de Tesorería como uno de los procesos críticos para someter a evaluación el control

CÓDIGO DE BUENAS PRÁCTICAS

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

CÓDIGO DE BUENAS PRÁCTICAS I) INTRODUCCIÓN El Banco de la República Oriental del Uruguay es un Ente Autónomo del dominio comercial e industrial del Estado que actúa en el mercado financiero, teniendo como

Elementos requeridos para crearlos (ejemplo: el compilador)

") Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

Generalidades A lo largo del ciclo de vida del proceso de software, los productos de software evolucionan. Desde la concepción del producto y la captura de requisitos inicial hasta la puesta en producción

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.007 1. DESCRIPCIÓN METODOLÓGICA La evaluación al Sistema de

REPUBLICA DE COLOMBIA DEPARTAMENTO DE CUNDINAMARCA MUNICIPIO DE TABIO INFORME DE CONTROL INTERNO CONTABLE VIGENCIA ENERO 1 A DICIEMBRE 31 DE 2.007 1. DESCRIPCIÓN METODOLÓGICA La evaluación al Sistema de

TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas.

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

CAPITULO 1-7 (Bancos y Financieras) MATERIA: TRANSFERENCIA ELECTRONICA DE INFORMACION Y FONDOS. 1.- Aplicación de las presentes normas. Las presentes normas se refieren a la prestación de servicios bancarios

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

INFORME DE GESTIÓN SOBRE EL SISTEMA DE CONTROL INTERNO TEXTO DEL INFORME QUE LA PRESIDENCIA DE DECEVAL PONE A CONSIDERACIÓN DE LA JUNTA DIRECTIVA Y QUE DEBE INCLUIRSE EN EL INFORME ANUAL DE GESTIÓN El

OBSERVACIONES. Los productos de los demás procesos, se encuentran implementados en la matriz de caracterización del Proceso de Gestión Financiera.

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

1...EVALUACIÓN DEL 0 0 0,08 1.1...1.1 ETAPA DE RECONOCIMIENTO 0 0 3,96 0 1.3...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE A LAS DEMÁS ÁREAS DE LA ENTIDAD

923272402 - MINISTERIO DE JUSTICIA Y DEL DERECHO GENERAL C.I.C. CONTROL INTERNO CONTABLE CGN2007_CONTROL_INTERNO_CONTABLE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

1...EVALUACIÓN DEL 4.54 DEL 1.1...1.1 ETAPA DE RECONOCIMIENTO 4.68 1.2...1.1.1 IDENTIFICACIÓN 4.92 1.3 1.4 1.5...1.SE TIENEN DEBIDAMENTE IDENTIFICADOS LOS PRODUCTOS DEL PROCESO CONTABLE QUE DEBEN SUMINISTRARSE

Guía para la implementación de Programas Pro Bono en las Firmas de abogados de Latinoamérica.

Guía para la implementación de Programas Pro Bono en las Firmas de abogados de Latinoamérica. Dentro del contexto de la expedición de la Declaración Pro Bono en el año 2oo7 y su entrada en vigor paulatina

Guía para la implementación de Programas Pro Bono en las Firmas de abogados de Latinoamérica. Dentro del contexto de la expedición de la Declaración Pro Bono en el año 2oo7 y su entrada en vigor paulatina

PUBLICACIÓN PAGINA WEB

PUBLICACIÓN PAGINA WEB TÉRMINOS DE REFERENCIA No.530 PROYECTO TARJETA PROVEEDOR BANCÓLDEX FECHA: Mayo 15 2014 BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. - BANCÓLDEX RESPUESTA A LAS INQUIETUDES O PREGUNTAS

PUBLICACIÓN PAGINA WEB TÉRMINOS DE REFERENCIA No.530 PROYECTO TARJETA PROVEEDOR BANCÓLDEX FECHA: Mayo 15 2014 BANCO DE COMERCIO EXTERIOR DE COLOMBIA S.A. - BANCÓLDEX RESPUESTA A LAS INQUIETUDES O PREGUNTAS

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN AFINES OBJETIVOS OBJETIVOS DE CONTROL

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN OBJETIVOS 1 Métodos de Diseño 2 Cambios Significativos a Sistemas Actuales 3 Aprobación del Diseño 4 Definición y Documentación de Requerimientos

AI 2 ADQUISICIÓN Y MANTENIMIENTO DE SOFTWARE DE APLICACIÓN OBJETIVOS 1 Métodos de Diseño 2 Cambios Significativos a Sistemas Actuales 3 Aprobación del Diseño 4 Definición y Documentación de Requerimientos

Controles Internos Mínimos que Deben Adoptar las Cooperativas de Ahorro y Crédito

Mínimos que Deben Adoptar las Cooperativas de Ahorro y Crédito La Junta deberá adoptar medidas de controles internos que sean sometidas por el Presidente Ejecutivo y aquellas requeridas por la Corporación

Mínimos que Deben Adoptar las Cooperativas de Ahorro y Crédito La Junta deberá adoptar medidas de controles internos que sean sometidas por el Presidente Ejecutivo y aquellas requeridas por la Corporación

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE RIESGOS

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE RIESGOS Aprobado por Resolución de Gerencia General N 30-2013-FMV/GG del 04.06.2013 ÍNDICE 1. ESTRUCTURA DE CARGOS 1.1 Estructura de Cargos 1.2 Organigrama

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE RIESGOS Aprobado por Resolución de Gerencia General N 30-2013-FMV/GG del 04.06.2013 ÍNDICE 1. ESTRUCTURA DE CARGOS 1.1 Estructura de Cargos 1.2 Organigrama

CREACIÒN Y ADMINISTRACIÒN DE LA CAJA MENOR

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

Página 1 de 6 1. OBJETIVO Establecer la metodología para la creación y administración de la caja menor de la entidad, utilizada para las compras de menor cuantía, que permiten el ágil y correcto funcionamiento

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA. José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM.

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

RIESGO OPERACIONAL. LA VISION DE LA GERENCIA CON APOYO DEL COMITÉ DE AUDITORíA José Manuel Taveras Lay Contralor BANCO CENTRAL DE LA REP. DOM. Introducción Antecedentes CONTENIDO Evolución de la Gestión

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

AUD 008-2014. Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

AUD 008-2014 Estudio de Auditoría 008-2014 Verificación del Licenciamiento del Software equipo de MIDEPLAN Decreto Ejecutivo Nº 37549-JP JUNIO 2014 0 I.- INFORMACIÓN GENERAL 1.1 Nombre del Estudio Verificación

Gerencia de asesoría y servicios de crédito

Gerencia de asesoría y servicios de crédito Identificación de cambios Fecha Diciembre de 2007 Revisión general y cambio de formato Descripción de la modificación INFONAVIT SGC/GCC/GASC/M/INT/12-12-07 página

Gerencia de asesoría y servicios de crédito Identificación de cambios Fecha Diciembre de 2007 Revisión general y cambio de formato Descripción de la modificación INFONAVIT SGC/GCC/GASC/M/INT/12-12-07 página

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE INFORMÁTICA

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE INFORMÁTICA Aprobando mediante Resolución de Gerencia General N 052-2015 de fecha 26 Junio 2015 ELABORADO POR: APROBADO POR: 1 de 82 ÍNDICE 1 INTRODUCCIÓN...

MANUAL DE ORGANIZACIÓN Y FUNCIONES GERENCIA DE INFORMÁTICA Aprobando mediante Resolución de Gerencia General N 052-2015 de fecha 26 Junio 2015 ELABORADO POR: APROBADO POR: 1 de 82 ÍNDICE 1 INTRODUCCIÓN...

SUBSISTEMA DE CONTROL DE GESTION

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

INFORME PORMENORIZADO DEL ESTADO DEL CONTROL INTERNO - LEY 1474 DE 2011 JEFE DE CONTROL INTERNO, O QUIEN HAGA SUS VECES: GLORIA HELENA RIASCOS RIASCOS Periodo evaluado: Noviembre de 2013 a Marzo de 2014

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

INFORME DE CONTROL INTERNO CONTABLE VIGENCIA 2010 Cauca Oficina de Control Interno Claudia Lorena Tejada Casañas Profesional Universitario Miranda, 15 de Febrero de 2011 INFORME DE CONTROL INTERNO CONTABLE

Ley Sarbanes Oxley en Chile y su Impacto en los Gobiernos Corporativos. 28 de octubre de 2003

Ley Sarbanes Oxley en Chile y su Impacto en los Gobiernos Corporativos 28 de octubre de 2003 Ley Sarbanes Oxley: el nuevo entorno Orlando Jeria G. Socio Principal KPMG en Chile Introducción a la Ley 3

Ley Sarbanes Oxley en Chile y su Impacto en los Gobiernos Corporativos 28 de octubre de 2003 Ley Sarbanes Oxley: el nuevo entorno Orlando Jeria G. Socio Principal KPMG en Chile Introducción a la Ley 3

Sistema de Gestión Integral STI NETWORK

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

Sistema de Gestión Integral STI NETWORK Nota: El presente documento pretende presentar solo algunas características principales del software y de la empresa proveedora. Para mayor información serán provistos

INDICE Gestión Integral de Riesgos Gobierno Corporativo Estructura para la Gestión Integral de Riesgos 4.1 Comité de Riesgos

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

INFORME GESTION INTEGRAL DE RIESGOS 2014 1 INDICE 1. Gestión Integral de Riesgos... 3 2. Gobierno Corporativo... 4 3. Estructura para la Gestión Integral de Riesgos... 4 4.1 Comité de Riesgos... 4 4.2

BCI FACTORING S.A. Estados financieros. 31 de diciembre de 2003 CONTENIDO

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

BCI FACTORING S.A. Estados financieros 31 de diciembre de 2003 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los estados financieros

5 GESTION DE LOS PROVEEDORES. Módulo

Módulo 5 GESTION DE LOS PROVEEDORES Consuelo Macías as Instituto de Hematología e Imunología Ministerio de Salud Pública Ciudad Habana Curso OPS Gestión n de Calidad para Laboratorios Antigua, Guatemala,

Módulo 5 GESTION DE LOS PROVEEDORES Consuelo Macías as Instituto de Hematología e Imunología Ministerio de Salud Pública Ciudad Habana Curso OPS Gestión n de Calidad para Laboratorios Antigua, Guatemala,

SÍNTESIS Auditoría de Gestión al Sistema Informático de los Módulos de Recursos Humanos.

Informe: Auditoría de Gestión al Sistema Informático de los Módulos de Recursos Humanos. Período: 1 de enero al 31 de agosto de 2005. Código: AISRI-004-2005 Oficio de Aprobación por la Contraloría General

Informe: Auditoría de Gestión al Sistema Informático de los Módulos de Recursos Humanos. Período: 1 de enero al 31 de agosto de 2005. Código: AISRI-004-2005 Oficio de Aprobación por la Contraloría General

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010)

") Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

Supervisión de Operaciones de Crédito de Dinero (Ley 18.010) Santiago de Chile, julio 2014 Este documento contiene una serie de consultas y respuestas relacionadas con el proceso de implementación de la

ORGANIZACIONAL DEL AREA DE SISTEMAS (CONTROLES SOBRE LAS ACTIVIDADES IT)

") EVALUACION FINAL Grupal Entre las semanas 17 y 18 se sarrolla la evaluación final que con base en el (trabajo realizado, resultados obtenidos y bilidas intificadas en la auditoría) dar recomendación y

EVALUACION FINAL Grupal Entre las semanas 17 y 18 se sarrolla la evaluación final que con base en el (trabajo realizado, resultados obtenidos y bilidas intificadas en la auditoría) dar recomendación y

RESOLUCIÓN DEL SUPERINTENDENTE SUGEF-R-839-2009

1 RESOLUCIÓN DEL SUPERINTENDENTE SUGEF-R-839-2009 Lineamientos Generales para la aplicación del Reglamento sobre la Gestión de la Tecnología de Información, Acuerdo SUGEF 14-09 A. FORMULARIOS DEL PERFIL

1 RESOLUCIÓN DEL SUPERINTENDENTE SUGEF-R-839-2009 Lineamientos Generales para la aplicación del Reglamento sobre la Gestión de la Tecnología de Información, Acuerdo SUGEF 14-09 A. FORMULARIOS DEL PERFIL

Existe Manual elaborado por el Ministerio para la elaboración del presupuesto más no para la ejecución, registro y control presupuestal.

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Generalidades 1. Cuenta la entidad con un manual de procedimientos que describa el proceso de: elaboración, trámite para la aprobación, ejecución, registro y control presupuestal? Autorización y control

Basado en la ISO 27001:2013. Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

Basado en la ISO 27001:2013 Agenda Gobierno de Organización del Proyecto Alineando el negocio con la Gestión de Riesgos Indicadores de gestión Mejora Continua Gobierno de Gobierno de Seguridad de la Información

Resolución S.B.S. Nº 1021-98. El Superintendente de Banca y Seguros CONSIDERANDO:

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Lima, 01 de octubre de 1998 Resolución S.B.S. Nº 1021-98 El Superintendente de Banca y Seguros CONSIDERANDO: Que, la Ley General de Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia

Adopción SÍ NO PRÁCTICA. 1.- Del funcionamiento del Directorio.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.

1.- Del funcionamiento del Directorio. A. De la adecuada y oportuna información del Directorio, acerca de los negocios y riesgos de la sociedad, así como de sus principales políticas, controles y procedimientos.