Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

|

|

|

- Antonia Duarte Gómez

- hace 6 años

- Vistas:

Transcripción

1 Profunda reforma al Régimen de Factura Electrónica. Nuevos Regímenes Especiales de Factura Electrónica para determinadas actividades y sujetos, y para Empresas de Servicios Públicos Cervini, José Francisco (h.) 1. Antecedentes A casi 9 años del establecimiento del primer régimen de factura electrónica el opcional establecido por la Resolución General (AFIP) N 1956 (B.O.: 21/10/1995)-, es de destacar la expansión progresiva, aunque intermitente, del mismo, evolucionando desde un régimen general, optativo, hacia el establecimiento de un régimen general, bastante restringido ahora, y un número muy importante de regímenes especiales. Para el lector que recién ahora se interese en esta materia, encontrará que se trata de un laberinto de difícil acceso, tanto por la profusión asistemática de normas, como por la ambigüedad o dualidad en el uso de expresiones y términos, lo que, desde hace años ya, hemos advertido al ocuparnos del Régimen de Factura Electrónica (1). Es el dictado de la Resolución General (AFIP) N 3571 (B.O.: 18/12/2013), aunque no se trata de la última norma dictada en la materia, la que produce una verdadera "reforma" en el régimen, cambiando aspectos estructurales de una forma que no ocurría desde el dictado de la Resolución General (AFIP) N 2485 y su modificatoria N Asimismo, se ha producido una generalización de hecho a una cantidad importante de actividades, pero a través de un "régimen especial", lo que confunde un poco. También se ha terminado con una excepción muy importante a la obligación de emisión de facturas electrónicas: el sector de las empresas de servicios públicos regulados, con facturaciones multimillonarias, que ahora, con la incorporación de una factura electrónica especial, la Liquidación de Servicios Públicos, se incorpora al elenco de comprobantes electrónicos. En este artículo trataremos de ayudar al lector a encontrar las bases en que apoyar el estudio de esta normativa, compleja por donde se la mira, no tanto desde el punto de vista histórico-evolutivo, sino en su situación actual a partir de la "reforma" señalada. 2. Cuestiones estructurales del Régimen de Factura Electrónica a partir de la Reforma Cabe señalar que el Régimen de Factura Electrónica, es un Régimen Especial de Emisión de Comprobantes, en forma electrónica, que se inserta en el marco del Régimen General de Facturación (y Registración), establecido en la actualidad por la Resolución General (AFIP) N 1415 y sus modificaciones. Comparte la característica de régimen especial de emisión de comprobantes, con su primo hermano, el Régimen de Controladores Fiscales, con el cual tiene una estrecha relación, que podríamos calificar de interdependencia. El Régimen de Factura Electrónica en su conjunto (en adelante, RFE), está integrado por un Régimen General de Factura Electrónica (en adelante, RGFE), que es el establecido por la Resolución General (AFIP) N 2485, modificado fundamentalmente por la Resolución General (AFIP) N 2511 y ahora por la Resolución General (AFIP) N 3571, además de otras modificaciones de menor entidad. Este RGFE recibe tal denominación no por designación expresa de la normativa que en esto es increíblemente ambigua (2), sino por ser de aplicación supletoria a todos los Regímenes Especiales de Factura Electrónica (En adelante, REFE). Tal característica lo ubica en este lugar central, de tronco principal, referencia obligada de todos y cada uno de los restantes REFEs, ante el silencio del régimen especial de que se trate. Esto, a pesar de que su aplicación directa, no supletoria, está limitada a unas pocas Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

2 actividades obligatorias, manteniendo su importancia como régimen opcional. 3. El RGFE a partir de la Reforma La RG 3571 expulsa del RGFE una cantidad significativa de actividades y retiene para sí un número mínimo, que se detallan en el nuevo Anexo I de la Resolución General (AFIP) N 2485, volviendo así a la primera nómina de actividades obligatorias establecida por la Resolución General (AFIP) N 2177 (B.O.: 27/12/2006). Las actividades que quedan incluidas en el RGFE en forma obligatoria son las siguientes: 1. Servicios de planes de salud con abono de cuota mensual, solo cuando corresponda emitir los comprobantes mencionados en los incisos a) y c) del artículo 3 (NR: clases "A", "A" con leyenda y "M") a personas de existencia ideal. 2. Servicios de transmisión de televisión por cable y/o vía satelital. 3. Servicios de acceso a "Internet" con abono mensual. 4. Servicios de telefonía móvil, quedan comprendidos, entre otros, los servicios de telefonía celular y satelital, móvil de telecomunicación, de radiocomunicación móvil celular (SRMC) de telefonía móvil (STM), de radiocomunicación de concentración de enlaces (SRCE), de aviso a personas (SAP), de comunicación personal (PCS) y satelital móvil". En cambio, mantiene sin cambios las restantes características, entre las que cabe recordar: a) Sólo pueden resultar sujetos del mismo los Responsables Inscriptos en el IVA y los Monotributistas b) Los Responsables Inscriptos en el IVA, pueden ser sujetos obligados u optativos de este RGFE. c) Los Monotributistas, solamente pueden ser sujetos optativos de este RGFE. d) El sub régimen RECE, es de aplicación obligatoria para los Responsables Inscriptos en IVA que ejerzan al menos una de las actividades indicadas arriba, y opcional para los que desarrollen las restantes actividades no incluidas en REFEs en forma obligatoria. e) El sub régimen RCEL, es de aplicación optativa para Responsables Inscriptos en IVA y Monotributistas, que desarrollen actividades no incluidas en forma obligatoria en el RGFE ni en REFEs. f) Los sujetos incluidos en el sub régimen RECE, pueden utilizar cualesquiera de los métodos de autorización de emisión previstos más abajo. g) Los sujetos incluidos en el sub régimen RCEL, únicamente pueden utilizar el método denominado "Comprobantes en Línea". h) Los comprobantes alcanzados en forma obligatoria son los comprobantes clase "A", "A" con leyenda y "M", en su caso. [Los comprobantes de exportación (clase "E"), solamente pueden emitirse a través del REFE para Exportadores, a pesar de que se los incluye en la Resolución General (AFIP) N 2485 por una cuestión de armonización normativa]. i) Las exclusiones de los nuevos contribuyentes del sub régimen RECE, transitoriamente. j) La posibilidad de emitir los comprobantes clase "B" en forma opcional. k) Las empresas de servicios públicos que desarrollen una actividad secundaria incluida entre las obligadas, y por éstas, emitan hasta 100 comprobantes mensuales, pueden exceptuarse del régimen. l) Los trámites de empadronamiento en el Régimen, obligatorio o voluntario, por Internet, mediante el servicio con clave fiscal "Regímenes de facturación y registración REAR/RECE/RFI". Página 2 Thomson Reuters checkpoint.laleyonline.com.ar

3 m) Las causales de exclusión y de baja. n) La obligación de dar cumplimiento al REAR (Régimen Electrónico de Almacenamiento y Registración) establecido por la Resolución General (AFIP) N 1361: a. Título I: Emisión y almacenamiento de duplicados electrónicos de facturas y demás comprobantes. b. Título II. Libros Electrónicos de IVA Ventas y Compras o) La excepción a cumplir con el REAR (inciso anterior) para quienes utilicen exclusivamente el método Comprobantes en línea. p) La posibilidad de emitir Notas de Crédito y Débito vinculadas con facturas electrónicas, por hasta el 10% de los montos totales de los comprobantes incluidos obligatoriamente en el régimen. q) Los métodos de solicitud de autorización de emisión electrónica: a. Aplicativo RECE Versión 4 b. Webservice c. Comprobantes en línea, aunque ahora no tiene más el límite de comprobantes anuales. r) Los requisitos para la solicitud de autorización electrónica. s) Las exigencias en cuanto a los puntos de venta y numeración de los comprobantes. t) El significado del CAE y su vencimiento. u) Las respuestas posibles a la solicitud de autorización: aprobación, aprobación con observaciones o rechazo, y sus efectos y soluciones posibles. v) Los plazos para solicitar la autorización de emisión, según el tipo de transacción (ventas o servicios). w) El plazo de diez días para la puesta a disposición del comprobante electrónico. x) El uso del código de barras en los comprobantes clase "A", cuando se entregue el comprobante impreso. y) La dispensa en cuanto a la ubicación de los datos en el comprobante electrónico, que se dan por cumplidos. z) La emisión de comprobantes mediante controlador fiscal o con CAI, en caso de no estar operativos los sistemas para la emisión de factura electrónica. aa) El almacenamiento electrónico en soportes ópticos de los duplicados electrónicos de las facturas y demás comprobantes emitidos y de los libros electrónicos de IVA Ventas y Compras, con Clave de Seguridad. Su aplicación opcional para almacenar los comprobantes recibidos, sin código de seguridad, en este caso. bb) La aplicación supletoria de la Resolución General (AFIP) N cc) La consulta web de los comprobantes con CAE. dd) La posibilidad de inscribirse como Autoimpresores para los empadronados en el RGFE en el sub régimen RECE. Como puede apreciarse, es una cantidad importante de normas generales que resultan relevantes, y son de aplicación subsidiaria en los REFEs, salvo que en cada uno de ellos se las sustituya por otras o se dicten normas incompatibles con aquéllas. 4. Los Regímenes Especiales de Factura Electrónica (REFEs) La técnica utilizada por la AFIP en el proceso de expansión del RFE, no fue agregar actividades al catálogo de actividades obligadas por el RGFE, sino establecer, para cada actividad, industria o tipo de operación, un REFE específico. Página 3 Thomson Reuters checkpoint.laleyonline.com.ar

4 Así, se fueron aprobando sucesivamente los siguientes REFEs: * RG 2557 Beneficiarios del régimen de incentivo para la fabricación de bienes de capital, informática y telecomunicaciones * RG Sujetos que presten servicios de otorgamiento de pólizas de seguros de caución * RG PSAD: Prestadores de servicio de archivo y digitalización de documentación aduanera * RG 2904 Responsables Inscriptos en IVA especialmente designados * RG Exportadores de mercaderías * RG Proveedores del Sector Público Nacional * RG 2861 Régimen de incentivo a la inversión local para la fabricación de motocicletas y motopartes * RG 2918 Actividades controladas * RG 2926 CAEA (CAE Anticipado) * RG 2959 Actividad hotelera y turística * RG Importadores de mercaderías * RG 3067 REFE para Monotributistas * RG 3056 Empresas promovidas * RG 3249 Prestadores de Servicio de Escaneo (PESE) * RG 3253 Prestadores de Servicios Postales Courier Seguros (CUSE) * RG 3260 Comunicación Audiovisual * RG 3411 Comercializadores de Bienes Usados No Registrables * RG 3419 Liquidación Primaria de Granos * RG 3608 Comercialización de Recursos Marítimos * RG 3571 Capítulo A. Nuevas actividades y contribuyentes obligados * RG 3571 Capítulo B. Liquidación de Servicios Públicos Como se puede apreciar, un mismo contribuyente puede verse alcanzado por más de uno de los regímenes, tanto el general, como los especiales, y habrá que determinar, para cada caso, cuál o cuáles son los regímenes que deben aplicarse, siempre aplicando los principios generales del derecho, en materia de conflictos aparentes entre normas: a) jerárquico, b) temporalidad, y c) de especialidad. Sintéticamente, puede señalarse: a) EL RGFE, se aplica en forma obligatoria cuando un contribuyente desarrolle al menos una de las actividades incluidas en el listado del anexo I de la Resolución General (AFIP) N 2485 y sus modificaciones. b) El RGFE se aplica voluntariamente a las restantes comprobantes y/o actividades no obligadas por el RGFE (ni ningún otro REFE) c) El RGFE alcanza solamente operaciones de Mercado Interno. En caso de Exportaciones, tanto de bienes, como de servicios, se aplica el REFE para Exportadores RG 2758 y modificatorias. d) El RGFE para Responsables Inscriptos Especialmente designados, prevalece por sobre los demás regímenes especiales e incluso sobre el régimen general, por tratarse del régimen de mayor rigor informativo. e) Los restantes regímenes especiales debe analizarse en cada caso como se articulan entre sí, ya que puede haber superposiciones (como el caso de Proveedores del Estado Página 4 Thomson Reuters checkpoint.laleyonline.com.ar

5 Nacional y los Importadores). f) Una excepción importante es el nuevo REFE establecido por el Capítulo A de la Resolución General (AFIP) N 3571, que comentaremos más abajo, y que establece la prevalencia del RGFE por sobre el régimen del Capítulo A RG g) Asimismo, hay que destacar la novedad introducida por el Capítulo B de la Resolución General (AFIP) N 3571, que incorpora un nuevo tipo de comprobante a emitir en forma electrónica (Liquidación de Servicios Públicos) en forma obligatoria, que viene a dejar sin efecto la dispensa que tenían las entidades prestadoras de servicios públicos de emitir comprobantes clase A y B, tanto en forma manual como electrónica. 5. Algunas características comunes a los distintos regímenes especiales Es de destacar las siguientes características que se dan en todos los REFEs: a) En ningún caso se aplica la obligación de cumplir con la Resolución General (AFIP) N 1361, salvo que el contribuyente quede obligado por el RGFE (por desarrollar alguna actividad comprendida en el anexo I de la Resolución General (AFIP) N 2485 y sus modificatorias. Esta característica no es un tema menor, ya que el régimen de la Resolución General (AFIP) N 1361 significa una serie de cargas y obligaciones administrativas cuyo cumplimiento no siempre es sencillo ejecutar. b) La aplicación supletoria de la Resolución General (AFIP) N 2485 y sus modificaciones. Asimismo, se observa la repetición de cuestiones que ya están contempladas en el régimen general, a veces con su texto exacto y a veces con textos diferentes, lo que dificulta su adecuada interpretación. 6. El nuevo REFE Resolución General (AFIP) N 3571 Capítulo A Simultáneamente con la reforma estructural del RGFE, se introdujeron dos nuevos REFEs. En este apartado se reseñará las principales características del nuevo régimen especial introducido por la resolución general bajo comentario en su capítulo A: 6.1. Sujetos comprendidos * Responsables inscriptos en IVA que se encuentren en la jurisdicción de la División Grandes Contribuyentes Individuales, dependiente de la Dirección de Operaciones Grandes Contribuyentes Nacionales, cualquiera sea su actividad desarrollada o declarada. Esta situación se incluye en el Grupo 6 de "actividades o sujetos comprendidos". * Responsables Inscriptos en IVA, que hayan declarado o desarrollen alguna de las actividades comprendidas en el punto 6.2 siguiente, que se incluyen en los Grupos 1 a Actividades comprendidas La incorporación de los nuevos sujetos obligados, se hace en forma escalonada, en base a los grupos que se definen abajo, que estarán obligados conforme el cronograma que se indica en el punto 6.10, entre los meses de abril y agosto de Las actividades y/o sujetos a que se hace en el punto 6.1, son los que se detallan a continuación. Si bien la norma no se refiere a los códigos de actividad conforme a la Resolución General (AFIP) N 3537, formulario F. 883, hemos hecho el trabajo de concordar el texto de las actividades, con los códigos de dicho formulario, con coincidencia casi perfecta, con el propósito de facilitar la búsqueda, y el análisis de cada caso particular, teniendo el marco amplio de referencia del nomenclador. Página 5 Thomson Reuters checkpoint.laleyonline.com.ar

6 Página 6 Thomson Reuters checkpoint.laleyonline.com.ar

7 6.3. Alcance de la obligación de emisión de comprobantes electrónicos Abarca todas las operaciones realizadas en el mercado interno Sujetos excluidos a) Los sujetos que sean incluidos en el REFE Resolución General (AFIP) N 2904 y modificaciones, y por lo tanto, deben emitir factura electrónica con detalles conforme las disposiciones de este régimen especial. b) Estén comprendidos en el RGFE Resolución General (AFIP) N 2485 y sus modificaciones, por realizar algunas de las actividades previstas en el Anexo I de la aludida norma. Esta disposición es una excepción al principio de especialidad, y resulta de aplicación por tratarse de una expresa excepción de la RG Comprobantes incluidos Deben emitirse en forma electrónica las Facturas, Notas de Crédito y Notas de Débito, clases "A" y "B", salvo en los casos indicados en las excepciones (punto 6.6) y por aplicación supletoria del RGFE Excepciones No se emitirá factura electrónica en estas situaciones: a) Cuando las operaciones deban respaldarse mediante comprobantes emitidos mediante Controladores Fiscales. b) En caso de operaciones de compraventa de cosas muebles y prestaciones de servicios no realizadas en el local, oficina o establecimiento, cuando la facturación se efectúa en el momento de la entrega de los bienes o prestación del servicio objeto de la transacción, en el domicilio del cliente o en un domicilio distinto al del emisor del comprobante. c) Las facturas, notas de débito y de crédito clase "B" que respalden operaciones con consumidores finales, en las que se haya entregado el bien o prestado el servicio en el local, oficina o establecimiento Empadronamiento Deberá realizarse hasta el día anterior al inicio del mes en que resulte obligatoria la emisión de comprobantes electrónicos, conforme al cronograma que se transcribe más abajo. El inicio de la emisión de comprobantes electrónicos deberá ser el primer día del mes en que comienza dicha obligación. El empadronamiento se realizará mediante el mismo servicio web con clave fiscal que se utiliza para el empadronamiento en el Régimen General: "Regímenes de Facturación y Registración (REAR/RECE/RFI)", opción "R.E.C.E. - Factura Electrónica - Régimen Obligatorio". No deberán empadronarse quienes se hayan empadronado con anterioridad en el Régimen General de Factura Electrónica (Resolución General (AFIP) N 2485 y sus modificaciones) Emisión de comprobantes Se utilizarán los mismos métodos que en el RGFE y con los mismos requisitos Dispensa de la obligación de cumplir con el REAR Resolución General (AFIP) N 1361 Al igual que todos los restantes regímenes especiales de factura electrónica, también se dispensa a los incluidos en éste, a dar cumplimiento a la Resolución General (AFIP) N 1361 Página 7 Thomson Reuters checkpoint.laleyonline.com.ar

8 (duplicados electrónicos de factura y libros de IVA Ventas y Compras Electrónicos), a menos que se encuentren obligados, por aplicación del Título II de la misma o por la realización de alguna de las actividades incluidas obligatoriamente en el RGFE Cronograma de aplicación La inclusión en este REFE, tiene dos fechas relevantes: a) El empadronamiento, que la norma denomina "solicitud de incorporación al régimen", la que podrá realizarse a partir del segundo día hábil inmediato posterior al de la publicación de la presente, inclusive, y debe hacerse antes de que el contribuyente quede obligado a emitir los comprobantes en forma electrónica (inciso b). b) La emisión de facturas electrónicas y demás comprobantes electrónicos, que la norma denomina "solicitud de autorización para la emisión de comprobantes", que deberá realizarse obligatoriamente para las operaciones que se efectúen a partir de las fechas que se indican a continuación, para cada uno de los grupos indicados en el punto 6.2: Cuando se trate de contribuyentes que desarrollen actividades que se encuentren en más de un grupo, se aplicará la primera de las vigencias dispuestas. Aquellos sujetos incluidos en el RGFE, por desarrollar al menos una actividad incluida en el Anexo I de la Resolución General (AFIP) N 2485 y sus modificaciones, con anterioridad a las modificaciones incorporadas por la Resolución General (AFIP) N 3571, continuarán obligados a la emisión de comprobantes electrónicos originales. A partir de la fecha prevista en el cronograma, según corresponda, emitirán comprobantes electrónicos originales con arreglo a lo previsto en la Resolución General (AFIP) N 3571, Capítulo A. 7. Liquidación de Servicios Públicos 7.1. Características generales. Sujetos obligados El otro REFE introducido por la norma bajo comentario es el aplicable a los prestadores de servicios públicos de gas natural, energía eléctrica, provisión de agua potable y desagües cloacales, que hasta ahora estaban amparados por la excepción a la emisión de facturas, tanto de papel como electrónicas, clases A y B. Estos pueden emitir, hasta la vigencia del nuevo REFE, comprobante de papel sin CAI, cumpliendo con las disposiciones de excepción que establece el punto 15 del Anexo IV, apartado B, de la Resolución General (AFIP) N Alcance de la obligación Deberá emitirse el comprobante "Liquidación de Servicios Públicos", (en adelante, LSP), en reemplazo de la factura que emiten estas empresas, a todos los destinatarios y cualquiera sea la condición de pago, siempre que se trate de operaciones de mercado Página 8 Thomson Reuters checkpoint.laleyonline.com.ar

9 interno. Por lo tanto, quedan excluidas las exportaciones La Liquidación de Servicios Públicos La LSP es un comprobante electrónico, y el contenido mínimo, es análogo al de una factura A o B, siendo las principales diferencias las siguientes: a) Numeración consecutiva y progresiva, de 12 dígitos, en lugar de 8. b) Deberá habilitarse puntos de venta específicos para emitir estos comprobantes, distintos a los habilitados para otros regímenes o sistemas de facturación utilizados. c) El CAI y su vencimiento, son reemplazados por el CESP Código Electrónico de Servicios Públicos, y su vencimiento. d) Tienen letra "A" o "B", según corresponda, a diferencia de las facturas de papel en uso actualmente. e) Se agrega el lugar de prestación del servicio, además de si el usuario es o no propietario del inmueble y sus datos de identificación. f) Deben constar la identificación del titular del inmueble y su situación fiscal. g) Debe identificarse el inmueble donde se presta el servicio, con su nomenclatura catastral. h) Se especifica qué detalles deben discriminarse con relación al servicio prestado (tipo de consumo, categoría tarifaria, subcategoría, periodicidad, período incluido, fechas de vencimiento, cargos fijos, subsidios, impuestos, importes a pagar en cada fecha de vencimiento, etc.). i) El comprobante "Liquidación de servicios públicos" tendrá los siguientes códigos: 17 "Liquidación de servicios públicos - Clase A" 18 "Liquidación de servicios públicos - Clase B" j) En la puesta a disposición de los comprobantes, en el caso de operaciones gravadas efectuadas con sujetos exentos, no alcanzados, monotributistas o consumidores finales, deberán indicarse que el IVA incluido en el comprobante no podrá ser tomado como crédito fiscal, sin perjuicio de las normas específicas que haya en la materia. k) El empadronamiento deberá realizarse en el servicio web "Regímenes de facturación y registración REAR/RECE/RFI". l) El Código Electrónico de Servicios Públicos es semejante a un CAI o CAEA, pero deberá solicitarse 4 veces por mes, y tiene una vigencia de 7 días corridos, salvo el cuarto, que tendrá vigencia hasta fin de mes. Deberá solicitarse dentro de los 5 días corridos anteriores a su período de uso, o incluso durante éste Régimen informativo Los sujetos incluidos en este REFE, deberán informar las operaciones diarias realizadas, mediante la utilización del programa aplicativo denominado "AFIP - RENDICION COMPROBANTES DE SERVICIOS PUBLICOS - Versión 1.0". La información se hará por semana calendario. En la cuarta semana se incluirán los comprobantes hasta fin de mes. Deberá presentarse dentro de los cinco días corridos de la finalización de cada período semanal, o incluso, durante el período semanal en curso. A tal fin, se utilizará el servicio web con clave fiscal denominado "Rendición factura electrónica servicios públicos". En caso de inoperatividad del sistema o archivos grandes que no puedan ser enviados por Internet (mayores a 5 MB), se podrá presentar la declaración jurada en forma presencial, con el soporte correspondiente Página 9 Thomson Reuters checkpoint.laleyonline.com.ar

10 7.5. Aplicación supletoria del RGFE y del RGFR Como en todos los REFEs, se dispone que el RGFE se aplica supletoriamente. Asimismo, se indica expresamente que la normativa del Régimen General de Facturación y Registración (Resolución General (AFIP) N 1415 y sus modificaciones) también es de aplicación supletoria Dispensa del cumplimiento del REAR Resolución General (AFIP) N 1361 Como en todos los REFEs, se dispensa a los obligados por este régimen especial, a cumplir con las disposiciones de la Resolución General (AFIP) N 1361 (duplicados electrónicos de facturas y libros electrónicos de IVA Ventas y Compras), excepto cuando deban cumplir con el mismo, por encontrarse incluidos obligatoriamente en el RGFE Situación de los nuevos contribuyentes Resolución General (AFIP) N 1575 La emisión de LSP no tendrá las limitaciones que sí prevé el RGFE para los nuevos contribuyentes incluidos en la Resolución General (AFIP) N 1575, que están exceptuados del RGFE hasta que se les autorice a emitir facturas "A" en los términos del artículo 25 de dicha resolución general Vigencia y aplicación Este nuevo REFE resulta de aplicación obligatoria para la emisión de comprobantes electrónicos a partir del 01/04/2014. El empadronamiento puede realizarse desde el 1/03/2014 y con 2 días hábiles de antelación al 01/04/2014. (1) Régimen de Factura Electrónica, Errepar, (2) Idem, nota 1 en página 5. Página 10 Thomson Reuters checkpoint.laleyonline.com.ar

Sistemas Bejerman S.A.

Sistemas Bejerman S.A. Webinar Régimen de Factura Electrónica Panorama actual Articulación entre Regímenes de Facturación Otros temas de interés Dr. (C.P.) José Francisco Cervini (h) 12 de agosto de 2015

Sistemas Bejerman S.A. Webinar Régimen de Factura Electrónica Panorama actual Articulación entre Regímenes de Facturación Otros temas de interés Dr. (C.P.) José Francisco Cervini (h) 12 de agosto de 2015

ANEXO I. (Artículo 1 ) GRUPOS SEGUN ACTIVIDAD Y/O JURISDICCION COMPRENDIDOS

GRUPOS SEGUN ACTIVIDAD Y/O JURISDICCION COMPRENDIDOS") Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

Resolución General (AFIP) 3749 B.O. : 11/03/2015

3749 B.O. : 11/03/2015") Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

Concepto de factura electrónica Pág. 2 Escribanos obligados. Comprobantes excluidos. Registración de comprobantes recibidos Pág. 5

INFORME SOBRE Facturación electrónica y on line POR LA DRA. MARTA MOUSSOLI Y EL DR. OMAR ROFRANO Introducción Pág. 2 Concepto de factura electrónica Pág. 2 Escribanos obligados Pág. 4 Comprobantes excluidos

INFORME SOBRE Facturación electrónica y on line POR LA DRA. MARTA MOUSSOLI Y EL DR. OMAR ROFRANO Introducción Pág. 2 Concepto de factura electrónica Pág. 2 Escribanos obligados Pág. 4 Comprobantes excluidos

Factura electrónica Generalización

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Factura electrónica Generalización Mediante la Resolución General (AFIP) 3749 (B.O. 11/03/2015), la Administración Federal de Ingresos Públicos (AFIP) generalizó a todas las actividades a la obligación

Res.Gral.AFIP 3571/13

Res.Gral.AFIP 3571/13 Ref. Factura electrónica - Régimen especial de emisión y almacenamiento electrónico de comprobantes originales - Modificaciones. 16/12/2013 (BO 18/12/2013) VISTO las Res.Gral.AFIP

Res.Gral.AFIP 3571/13 Ref. Factura electrónica - Régimen especial de emisión y almacenamiento electrónico de comprobantes originales - Modificaciones. 16/12/2013 (BO 18/12/2013) VISTO las Res.Gral.AFIP

INTRODUCCION. Definición: Que es y para que sirve? Ventajas y Desventajas Métodos para generar la factura electrónica. Aplicativo RECE Web Service

FACTURA ELECTRONICA INTRODUCCION Definición: Que es y para que sirve? Ventajas y Desventajas Métodos para generar la factura electrónica Comprobantes en línea Aplicativo RECE Web Service REGIMEN GENERAL

FACTURA ELECTRONICA INTRODUCCION Definición: Que es y para que sirve? Ventajas y Desventajas Métodos para generar la factura electrónica Comprobantes en línea Aplicativo RECE Web Service REGIMEN GENERAL

A) Sujetos Responsable Inscripto (RI) en I.V.A. Alcance del régimen.

Sujetos Responsable Inscripto (RI) en I.V.A. Alcance del régimen.") Ciudad de Buenos Aires, 05 de Junio de 2015. Circular I 792 Factura Electrónica - RG (AFIP) 3749. ización 1) Sujetos Responsable Inscripto en I.V.A.: régimen obligatorio. 2) Sujetos IVA EXENTO: régimen

Ciudad de Buenos Aires, 05 de Junio de 2015. Circular I 792 Factura Electrónica - RG (AFIP) 3749. ización 1) Sujetos Responsable Inscripto en I.V.A.: régimen obligatorio. 2) Sujetos IVA EXENTO: régimen

UNIDAD 1: FACTURA ELECTRÓNICA. R.G (A.F.I.P)

") : FACTURA ELECTRÓNICA. R.G. 3749 (A.F.I.P) Como dijimos en la presentación del curso, en esta unidad comentaremos la Resolución General Nº 3749 (A.F.I.P.) publicada en el Boletín Oficial del 11 de marzo

: FACTURA ELECTRÓNICA. R.G. 3749 (A.F.I.P) Como dijimos en la presentación del curso, en esta unidad comentaremos la Resolución General Nº 3749 (A.F.I.P.) publicada en el Boletín Oficial del 11 de marzo

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Régimen especial de emisión de comprobantes para las operaciones de compraventa primaria y directa de pescados, moluscos o crustáceos de origen marítimo Dalmasio, Adalberto R. 1. Introducción Oportunamente

Régimen especial de emisión de comprobantes para las operaciones de compraventa primaria y directa de pescados, moluscos o crustáceos de origen marítimo Dalmasio, Adalberto R. 1. Introducción Oportunamente

TÍTULO I 2. RESPONSABLES INSCRIPTOS EN EL IMPUESTO AL VALOR AGREGADO

1. Introducción q A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica para todos los responsables inscriptos en el IVA. q Además,

1. Introducción q A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica para todos los responsables inscriptos en el IVA. q Además,

FACTURACIÓN Y REGISTRACIÓN. Res. Gral. AFIP 2511/08 BO: 31/10/2008

FACTURACIÓN Y REGISTRACIÓN Res. Gral. AFIP 2511/08 BO: 31/10/2008 FACTURA ELECTRÓNICA Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. El presente trabajo ha sido elaborado

FACTURACIÓN Y REGISTRACIÓN Res. Gral. AFIP 2511/08 BO: 31/10/2008 FACTURA ELECTRÓNICA Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. El presente trabajo ha sido elaborado

MEMORÁNDUM IMP - 7 / 2015

MEMORÁNDUM IMP - 7 / 2015 Buenos Aires, 6 de abril de 2015 Ref.: NOVEDADES TRIBUTARIAS 1. RÉGIMEN INFORMATIVO DE COMPRAS Y VENTAS. RÉGIMEN ESPECIAL DE REGISTRACIÓN ELECTRÓNICA Y ALMACENAMIENTO DUPLICADOS

MEMORÁNDUM IMP - 7 / 2015 Buenos Aires, 6 de abril de 2015 Ref.: NOVEDADES TRIBUTARIAS 1. RÉGIMEN INFORMATIVO DE COMPRAS Y VENTAS. RÉGIMEN ESPECIAL DE REGISTRACIÓN ELECTRÓNICA Y ALMACENAMIENTO DUPLICADOS

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento.

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento. Se establece un régimen de información de las operaciones

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento. Se establece un régimen de información de las operaciones

FACTURA ELECTRÓNICA - 3º EDICIÓN ÍNDICE CAPÍTULO I CONSIDERACIONES GENERALES ACERCA DE LA FACTURA ELECTRÓNICA

ÍNDICE Prólogo a la Tercera Edición... 7 Prólogo a la Primera y Segunda Edición. Una introducción poco ortodoxa... 9 CAPÍTULO I CONSIDERACIONES GENERALES ACERCA DE LA FACTURA ELECTRÓNICA 1. Introducción...

ÍNDICE Prólogo a la Tercera Edición... 7 Prólogo a la Primera y Segunda Edición. Una introducción poco ortodoxa... 9 CAPÍTULO I CONSIDERACIONES GENERALES ACERCA DE LA FACTURA ELECTRÓNICA 1. Introducción...

Régimen de Factura Electrónica RG 2485

Régimen de Factura Electrónica RG 2485 1 1 Introducción Estructura de la RG 2485 1 TITULO I 2 TITULO II 3 TITULO III 4 TITULO IV 5 TITULO V 2 Régimen Especial para la Emisión y Almacenamiento Electrónico

Régimen de Factura Electrónica RG 2485 1 1 Introducción Estructura de la RG 2485 1 TITULO I 2 TITULO II 3 TITULO III 4 TITULO IV 5 TITULO V 2 Régimen Especial para la Emisión y Almacenamiento Electrónico

Publicada en el Boletín Oficial del 18-dic-2013 Número: Página: 13

Publicada en el Boletín Oficial del 18-dic-2013 Número: 32788 Página: 13 Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico

Publicada en el Boletín Oficial del 18-dic-2013 Número: 32788 Página: 13 Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico

VISTO las Resoluciones Generales Nº y Nº 2.758, sus respectivas modificatorias y complementarias, y

Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

Administración Federal de Ingresos Públicos ADUANAS Resolución General 3571 Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resoluciones Generales Nº 2.485 y Nº 2.758,

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 3749 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 3749 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad Se dispone la obligatoriedad u opcional del régimen especial para la emisión

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad Se dispone la obligatoriedad u opcional del régimen especial para la emisión

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS (MODIFICACIÓN INTRODUCIDA A LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS POR LA RESOLUCIÓN GENERAL 3665) HABILITACIÓN

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS (MODIFICACIÓN INTRODUCIDA A LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS POR LA RESOLUCIÓN GENERAL 3665) HABILITACIÓN

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Procedimiento para solicitar a la AFIP la autorización de emisión de comprobantes electrónicos originales en el caso de contribuyentes del Régimen Simplificado Dalmasio, Adalberto R. Introducción 1. Sujetos,

Procedimiento para solicitar a la AFIP la autorización de emisión de comprobantes electrónicos originales en el caso de contribuyentes del Régimen Simplificado Dalmasio, Adalberto R. Introducción 1. Sujetos,

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas.

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

Esta norma fue consultada a través de InfoLEG, base de datos del Centro de Documentación e Información, Ministerio de Economía y Finanzas Públicas. ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Federación Argentina de Consejos Profesionales en Ciencias Economías Ciclo de Capacitación FACPCE on line 13/08/2018, 18:00.

Federación Argentina de Consejos Profesionales en Ciencias Economías Ciclo de Capacitación FACPCE on line 13/08/2018, 18:00. Temario: 1. Nuevo régimen de facturación y registración Afip (RG 4.290). 2.

Federación Argentina de Consejos Profesionales en Ciencias Economías Ciclo de Capacitación FACPCE on line 13/08/2018, 18:00. Temario: 1. Nuevo régimen de facturación y registración Afip (RG 4.290). 2.

01/11/2013. Artículo 1 Modifícase la Resolución General Nº 2.904, sus modificatorias y complementarias, en la forma que se indica a continuación:

Administración Federal de Ingresos Públicos IMPUESTOS Res. Gral. 3536/2013. AFIP (BO. 31/10/2013) Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación

Administración Federal de Ingresos Públicos IMPUESTOS Res. Gral. 3536/2013. AFIP (BO. 31/10/2013) Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación

MR Consultores. Jornadas de Capacitación y Actualización Tributaria.

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

Resolución General 4401/2019. AFIP. Exportadores. Servicios. Facturación y Registración

Resolución General 4401/2019. AFIP. Exportadores. Servicios. Facturación y Registración Se sustituye el "Régimen especial de emisión y almacenamiento electrónico de comprobantes originales que respalden

Resolución General 4401/2019. AFIP. Exportadores. Servicios. Facturación y Registración Se sustituye el "Régimen especial de emisión y almacenamiento electrónico de comprobantes originales que respalden

MEMORANDUM 08/09/2008 ENVÍO ESPECIAL - FACTURA ELECTRONICA Cáceres Lingua y Asociados Auditoría Impuestos

MEMORANDUM 08/09/2008 ENVÍO ESPECIAL - FACTURA ELECTRONICA Cáceres Lingua y Asociados Auditoría Impuestos I) LEGISLACION NACIONAL A) IMPOSITIVA Resolución General (AFIP) Nº 2485/2008 (B.O. 03/09/2008)

MEMORANDUM 08/09/2008 ENVÍO ESPECIAL - FACTURA ELECTRONICA Cáceres Lingua y Asociados Auditoría Impuestos I) LEGISLACION NACIONAL A) IMPOSITIVA Resolución General (AFIP) Nº 2485/2008 (B.O. 03/09/2008)

La factura electrónica y los servicios profesionales Dalmasio, Adalberto R.

La factura electrónica y los servicios profesionales Dalmasio, Adalberto R. 1. Introducción En esta colaboración nos vamos a referir exclusivamente al caso de los servicios profesionales teniendo en cuenta

La factura electrónica y los servicios profesionales Dalmasio, Adalberto R. 1. Introducción En esta colaboración nos vamos a referir exclusivamente al caso de los servicios profesionales teniendo en cuenta

Generalización de la Factura Electrónica

Generalización de la Factura Electrónica RG 3749 (BO 11/03/2015) y RG 3779 (BO 12/06/2015): FCE desde 1 de julio de 2015. RG 3793 (BO 10/08/2015): Flexibilización hasta el 31 de marzo de 2016. La prorroga

Generalización de la Factura Electrónica RG 3749 (BO 11/03/2015) y RG 3779 (BO 12/06/2015): FCE desde 1 de julio de 2015. RG 3793 (BO 10/08/2015): Flexibilización hasta el 31 de marzo de 2016. La prorroga

Régimen de Factura Electrónica

Régimen de Factura Electrónica La factura electrónica es un comprobante en formato digital que reemplaza al formato físico. Los Comprobantes alcanzados por el Régimen de referencia son Facturas y Recibos,

Régimen de Factura Electrónica La factura electrónica es un comprobante en formato digital que reemplaza al formato físico. Los Comprobantes alcanzados por el Régimen de referencia son Facturas y Recibos,

RESOLUCIÓN GENERAL 3749

RESOLUCIÓN GENERAL 3749 CAT 7-04-15 Adalberto R. Dalmasio 1. Introducción A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica

RESOLUCIÓN GENERAL 3749 CAT 7-04-15 Adalberto R. Dalmasio 1. Introducción A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica

Tributum.com.ar Periódico Tributario

[17/09/2008] Factura Electrónica: restricción de actividades incluidas y otros cambios. CUADRO COMPARATIVO Comparación normativa y comentarios artículo por artículo, de cada modificación introducida por

[17/09/2008] Factura Electrónica: restricción de actividades incluidas y otros cambios. CUADRO COMPARATIVO Comparación normativa y comentarios artículo por artículo, de cada modificación introducida por

RESOLUCION GENERAL (AFIP) 3779

3779") RESOLUCION GENERAL (AFIP) 3779 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

RESOLUCION GENERAL (AFIP) 3779 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

22 de Agosto de Generalización del Régimen de Factura Electrónica

22 de Agosto de 2018 v + Generalización del Régimen de Factura Electrónica PRINCIPAL NORMATIVA APLICABLE + R.G.(AFIP) 4290/18 + R.G.(AFIP) 4291/18 + R.G.(AFIP) 4292/18 02 Generalización del Régimen de

22 de Agosto de 2018 v + Generalización del Régimen de Factura Electrónica PRINCIPAL NORMATIVA APLICABLE + R.G.(AFIP) 4290/18 + R.G.(AFIP) 4291/18 + R.G.(AFIP) 4292/18 02 Generalización del Régimen de

Escrito por Vanessa Corones Jueves, 26 de Febrero de :16 - Actualizado Lunes, 19 de Septiembre de :34

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Actualidad sobre los comprobantes electrónicos Gómez, Claudio Javier

Actualidad sobre los comprobantes electrónicos Gómez, Claudio Javier Introducción Desde hace unos años que se rumorea que la intención del fisco es que todas las actividades deban emitir comprobantes electrónicos.

Actualidad sobre los comprobantes electrónicos Gómez, Claudio Javier Introducción Desde hace unos años que se rumorea que la intención del fisco es que todas las actividades deban emitir comprobantes electrónicos.

Resolución General 4004-E

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3536 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación de las operaciones efectuadas.

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3536 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación de las operaciones efectuadas.

VISTO la Actuación SIGEA Nº del Registro de esta Administración Federal, y

Fecha de Publicación en el Boletín Oficial Nº 31.828: 25/01/2010 Administración Federal de Ingresos Públicos ADUANAS Resolución General 2758 Procedimiento. Operaciones de exportación. Apartado 2 del Artículo

Fecha de Publicación en el Boletín Oficial Nº 31.828: 25/01/2010 Administración Federal de Ingresos Públicos ADUANAS Resolución General 2758 Procedimiento. Operaciones de exportación. Apartado 2 del Artículo

MEMORANDUM INFORMATIVO Nº 801

MEMORANDUM INFORMATIVO Nº 801 2 de enero de 2007 Facturación y Registración Régimen Especial Optativo de Emisión y Almacenamiento de Comprobantes Originales Régimen de Factura Electrónica Este informe

MEMORANDUM INFORMATIVO Nº 801 2 de enero de 2007 Facturación y Registración Régimen Especial Optativo de Emisión y Almacenamiento de Comprobantes Originales Régimen de Factura Electrónica Este informe

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO 1. Registro de sujetos vinculados El Título I de la Resolución General 3572 (B.O. 19/12/2013)

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO 1. Registro de sujetos vinculados El Título I de la Resolución General 3572 (B.O. 19/12/2013)

I m p u e s tos Factura electrónica

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MARZO 2010 / JUNIO 2010 / NO V I E M B R E 2010 Colección Práctica I m p u e s tos Factura electrónica Hernán M.

A N E X O D E A C T U A L I Z A C I Ó N - M A R Z O 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MARZO 2010 / JUNIO 2010 / NO V I E M B R E 2010 Colección Práctica I m p u e s tos Factura electrónica Hernán M.

ALCANCES DEL RÉGIMEN. SUJETOS COMPRENDIDOS

http://www.afip.gob.ar/genericos/novedades/rg3668.asp Régimen especial para la emisión y almacenamiento electrónico de comprobantes originales Mediante la Resolución General 3668, publicada en el Boletín

http://www.afip.gob.ar/genericos/novedades/rg3668.asp Régimen especial para la emisión y almacenamiento electrónico de comprobantes originales Mediante la Resolución General 3668, publicada en el Boletín

Dr. Adalberto R. Dalmasio

MODIFICACIONES INTRODUCIDAS POR LA RESOLUCIÓN GENERAL 3665 AL RÉGIMEN DISPUESTO POR LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS Dr. Adalberto R. Dalmasio CAT 08-10-14 1. Introducción A través de la

MODIFICACIONES INTRODUCIDAS POR LA RESOLUCIÓN GENERAL 3665 AL RÉGIMEN DISPUESTO POR LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS Dr. Adalberto R. Dalmasio CAT 08-10-14 1. Introducción A través de la

A partir del 1 de julio ya no se podrán emitir facturas impresas

A partir del 1 de julio ya no se podrán emitir facturas impresas La Administración Federal de Ingresos Públicos (AFIP) informó hoy que a partir del 1 julio de 2015 todos los sectores de la economía deberán

A partir del 1 de julio ya no se podrán emitir facturas impresas La Administración Federal de Ingresos Públicos (AFIP) informó hoy que a partir del 1 julio de 2015 todos los sectores de la economía deberán

Nº 3479 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.

SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.") FACTURA ELECTRÓNICA Responsables Inscriptos y Exentos en I.V.A. Resolución General Nº 3479 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Guido Spano 550 (1824) Lanús

FACTURA ELECTRÓNICA Responsables Inscriptos y Exentos en I.V.A. Resolución General Nº 3479 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Guido Spano 550 (1824) Lanús

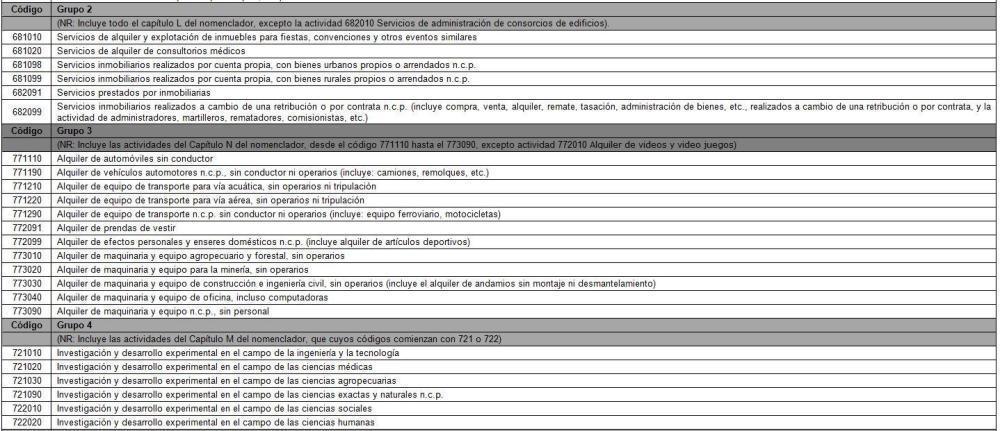

Servicios inmobiliarios y de alquiler

TPC 234 La factura electrónica en los consorcios Por la Dra. Liliana M. Corzo La Resolución General 3571/13, AFIP (Administración Federal de Ingresos Públicos) publicada en el Boletín Oficial el 18/12/2013,

TPC 234 La factura electrónica en los consorcios Por la Dra. Liliana M. Corzo La Resolución General 3571/13, AFIP (Administración Federal de Ingresos Públicos) publicada en el Boletín Oficial el 18/12/2013,

Resolución General E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

El importe de las deducciones a considerar, es el que surge de los cuadros siguientes:

MEMO MARZO 2011 ASUNTO: RESUMEN DE NOVEDADES MARZO 2011 PRIORIDAD: IMPORTANTE FECHA: 04/04/2011 Estimados clientes: A continuación les informamos de las principales novedades del mes de marzo de 2011 RETENCIONES

MEMO MARZO 2011 ASUNTO: RESUMEN DE NOVEDADES MARZO 2011 PRIORIDAD: IMPORTANTE FECHA: 04/04/2011 Estimados clientes: A continuación les informamos de las principales novedades del mes de marzo de 2011 RETENCIONES

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15

3749/15") FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

FACTURA ELECTRÓNICA PARA TODOS LOS RESPONSABLES INSCRIPTOS Y EXENTOS QUIÉNES PUEDEN SOLICITAR LA EXCEPCION? RG (AFIP) 3749/15 Situación de responsables inscriptos en el IVA. Pedido de excepción para factura

Emisión de Factura Electrónica. Córdoba, 01/12/2015

Emisión de Factura Electrónica Córdoba, 01/12/2015 FACTURA ELECTRÓNICA Puntos de Vista: Obligación de Emisión Control de Recepción RG AFIP 3.749/15 Intención de Régimen RG 3749 -Responsable Inscripto a)

Emisión de Factura Electrónica Córdoba, 01/12/2015 FACTURA ELECTRÓNICA Puntos de Vista: Obligación de Emisión Control de Recepción RG AFIP 3.749/15 Intención de Régimen RG 3749 -Responsable Inscripto a)

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES I) Respecto del emisor y del comprobante: a) Preimpresos: 4. Número de inscripción del impuesto

ANEXO V RESOLUCION GENERAL N 1415 DATOS QUE DEBEN CONTENER LOS REMITOS, LAS GUIAS, O DOCUMENTOS EQUIVALENTES I) Respecto del emisor y del comprobante: a) Preimpresos: 4. Número de inscripción del impuesto

PREGUNTAS FRECUENTES

A través de la resolución general (AFIP) 3793 BO: 10/8/2015, se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados

A través de la resolución general (AFIP) 3793 BO: 10/8/2015, se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados

REGÍMENES DE FACTURACIÓN

REGÍMENES DE FACTURACIÓN Estado actual del tema Cr. Alberto P. Coto Noviembre 2018 REGÍMENES GENERALES DE FACTURACIÓN VIGENTES RG (AFIP) 4290 Establece los regímenes vigentes y la obligación de emisión

REGÍMENES DE FACTURACIÓN Estado actual del tema Cr. Alberto P. Coto Noviembre 2018 REGÍMENES GENERALES DE FACTURACIÓN VIGENTES RG (AFIP) 4290 Establece los regímenes vigentes y la obligación de emisión

CAPITULO C - SOLICITUD DE INSCRIPCION EN EL "REGISTRO". REQUISITOS Y CONDICIONES

GUIA TEMATICA TITULO I - REGISTRO CAPITULO A - CREACION DEL REGISTRO Creación y denominación del Registro Art. 1 CAPITULO B - SUJETOS OBLIGADOS A REGISTRARSE Detalle Art. 2 CAPITULO C - SOLICITUD DE INSCRIPCION

GUIA TEMATICA TITULO I - REGISTRO CAPITULO A - CREACION DEL REGISTRO Creación y denominación del Registro Art. 1 CAPITULO B - SUJETOS OBLIGADOS A REGISTRARSE Detalle Art. 2 CAPITULO C - SOLICITUD DE INSCRIPCION

FACTURA ELECTRÓNICA MONOTRIBUTISTAS CONTROLADOR FISCAL. IXº COLOQUIO FEHGRA 25 y 26 de Octubre de 2012 TUCUMAN

FACTURA ELECTRÓNICA MONOTRIBUTISTAS CONTROLADOR FISCAL IXº COLOQUIO FEHGRA 25 y 26 de Octubre de 2012 TUCUMAN FACTURA ELECTRÓNICA Norma base: RG 2485 (BO 3/9/2008) Actividades comprendidas Las actividades

FACTURA ELECTRÓNICA MONOTRIBUTISTAS CONTROLADOR FISCAL IXº COLOQUIO FEHGRA 25 y 26 de Octubre de 2012 TUCUMAN FACTURA ELECTRÓNICA Norma base: RG 2485 (BO 3/9/2008) Actividades comprendidas Las actividades

NUEVO ESQUEMA DE FACTURACION

NUEVO ESQUEMA DE CION COLOQUIO TRIBUTARIO PUERTO MADRYN CÓMO ES EL ESQUEMA DE VIGENTE HASTA EL 6 DE AGOSTO? - OBLIGADOS CONTROLADOR FISCAL T PAPEL T RESPONSABLES INSCRIPTOS Ventas MASIVAS a Consumidor

NUEVO ESQUEMA DE CION COLOQUIO TRIBUTARIO PUERTO MADRYN CÓMO ES EL ESQUEMA DE VIGENTE HASTA EL 6 DE AGOSTO? - OBLIGADOS CONTROLADOR FISCAL T PAPEL T RESPONSABLES INSCRIPTOS Ventas MASIVAS a Consumidor

MEMORÁNDUM IMP - 20 / 2003

AV. LA PLATA 213-5º P. - C1184AAC BUENOS AIRES TEL: (54-11) 4903-2058 - FAX: (54-11) 4903-9933 MEMORÁNDUM IMP - 20 / 2003 Buenos Aires, 22 de octubre de 2003 Ref.: RÉGIMEN DE FACTURACIÓN. COMPROBANTES

AV. LA PLATA 213-5º P. - C1184AAC BUENOS AIRES TEL: (54-11) 4903-2058 - FAX: (54-11) 4903-9933 MEMORÁNDUM IMP - 20 / 2003 Buenos Aires, 22 de octubre de 2003 Ref.: RÉGIMEN DE FACTURACIÓN. COMPROBANTES

I m p u e s tos Factura electrónica

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MARZO 2010 / JUNIO 2010 / NO V I E M B R E 2010 Colección Práctica I m p u e s tos Factura electrónica Hernán

A N E X O D E A C T U A L I Z A C I Ó N - A G O S T O 2 0 1 7 ACTUALIZ ACIONES ANTERIORES: MARZO 2010 / JUNIO 2010 / NO V I E M B R E 2010 Colección Práctica I m p u e s tos Factura electrónica Hernán

I m p u e s tos Facturación & Registración

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2006 Colección Práctica I m p u e s tos Facturación & Registración Miriam Cristina Campastro LIQUIDACIÓN DE

A N E X O D E A C T U A L I Z A C I Ó N - J U L I O 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2006 Colección Práctica I m p u e s tos Facturación & Registración Miriam Cristina Campastro LIQUIDACIÓN DE

REGIMEN DE INFORMACION DE COMPRAS Y VENTAS

REGIMEN DE INFORMACION DE COMPRAS Y VENTAS Cerezo, Carolina caroc40@yahoo.com.ar Mingorance, Valeria valer_933@hotmail.com Ruiz, Camila camiiruiiz18@gmail.com 03/10/2016 TABLA DE CONTENIDOS 1. OBJETIVOS...

REGIMEN DE INFORMACION DE COMPRAS Y VENTAS Cerezo, Carolina caroc40@yahoo.com.ar Mingorance, Valeria valer_933@hotmail.com Ruiz, Camila camiiruiiz18@gmail.com 03/10/2016 TABLA DE CONTENIDOS 1. OBJETIVOS...

I m p u e s tos Facturación & Registración

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2006 Colección Práctica I m p u e s tos Facturación & Registración Miriam Cristina Campastro FACTURA

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2006 Colección Práctica I m p u e s tos Facturación & Registración Miriam Cristina Campastro FACTURA

TEMA: RG 3668 AFIP Régimen especial para la emisión y almacenamiento electrónico de comprobantes

Rosario, 23 de Septiembre 2014. DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES TEMA: RG 3668 AFIP Régimen especial para la emisión y almacenamiento electrónico de comprobantes Mediante la Resolución General

Rosario, 23 de Septiembre 2014. DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES TEMA: RG 3668 AFIP Régimen especial para la emisión y almacenamiento electrónico de comprobantes Mediante la Resolución General

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

Procedimiento para la emisión de comprobantes en línea para los Sujetos comprendidos en la resolución general 3571 Pombo, Anabella

Procedimiento para la emisión de comprobantes en línea para los Sujetos comprendidos en la resolución general 3571 Pombo, Anabella I. introducción Como habíamos mencionado en nuestra última colaboración,

Procedimiento para la emisión de comprobantes en línea para los Sujetos comprendidos en la resolución general 3571 Pombo, Anabella I. introducción Como habíamos mencionado en nuestra última colaboración,

Febrero Novedades impositivas del al 08-02

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

Estos requisitos respecto a la forma imponen determinado tratamiento en aras de garantizar la integridad y la autenticidad.

Que es la factura electrónica? Desde hace varios años la factura electrónica optimiza las prácticas de facturación de las empresas que prestan distintos tipos de servicios. Tanto las facturas electrónicas

Que es la factura electrónica? Desde hace varios años la factura electrónica optimiza las prácticas de facturación de las empresas que prestan distintos tipos de servicios. Tanto las facturas electrónicas

Liquidaciones Electrónicas y Registración de contratos en el Agro. a.com.ar

Liquidaciones Electrónicas y Registración de contratos en el Agro cchiaradia@chiaradiazabal a.com.ar Registración de contratos y Liquidaciones RG 3744 Cambios RG 3744 Establece que los documentos a registrar

Liquidaciones Electrónicas y Registración de contratos en el Agro cchiaradia@chiaradiazabal a.com.ar Registración de contratos y Liquidaciones RG 3744 Cambios RG 3744 Establece que los documentos a registrar

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR CICLO DE ACTUALIDAD TRIBUTARIA

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR TRIBUTARIA CPCECABA 09/05/2017 1 Se eleva a $ 700.000 el límite general de ingresos anuales para acceder a la condición de monotributista. Asimismo dicho límite se fija

DRA C.P. Y ABOG. ALEJANDRA SCHNEIR TRIBUTARIA CPCECABA 09/05/2017 1 Se eleva a $ 700.000 el límite general de ingresos anuales para acceder a la condición de monotributista. Asimismo dicho límite se fija

Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

RESOLUCIÓN GENERAL (AFIP) 3571 Factura electrónica. Nuevos sujetos y operaciones alcanzadas por el régimen Se amplía la obligación de emitir factura electrónica a nuevas actividades, que se agrupan en

DOCUMENTOS COMERCIALES. Principios básicos de CONTABILIDAD

DOCUMENTOS COMERCIALES Principios básicos de SON CONSTANCIAS ESCRITAS DE OPERACIONES COMERCIALES REALIZADAS Principios básicos de IMPORTANCIA: - Dejan constancia de las operaciones realizadas. - Individualizan

DOCUMENTOS COMERCIALES Principios básicos de SON CONSTANCIAS ESCRITAS DE OPERACIONES COMERCIALES REALIZADAS Principios básicos de IMPORTANCIA: - Dejan constancia de las operaciones realizadas. - Individualizan

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

Resolución General Nº 830

Resolución General Nº 830 Certificado de Exclusión de Retención en el Impuesto a las Ganancias Autorización de Incorporación al Régimen Excepcional de Ingreso Mediante Resolución General N 830 (AFIP) se

Resolución General Nº 830 Certificado de Exclusión de Retención en el Impuesto a las Ganancias Autorización de Incorporación al Régimen Excepcional de Ingreso Mediante Resolución General N 830 (AFIP) se

Contenido. Apuntes EMPRESARIALES ANÁLISIS FISCAL

Reporte Mensual de la Facultad de Ciencias Económicas de la Universidad de Ciencias Empresariales y Sociales sobre novedades en materia de legislación, doctrina y jurisprudencia en el ámbito de la actividad

Reporte Mensual de la Facultad de Ciencias Económicas de la Universidad de Ciencias Empresariales y Sociales sobre novedades en materia de legislación, doctrina y jurisprudencia en el ámbito de la actividad

RÉGIMEN DE RETENCIONES DEL IGV

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

RÉGIMEN DE RETENCIONES DEL IGV BASE LEGAL l Artículo 10 del Código Tributario D.S. 135-99-EF. Artículo 10º inciso c) del TUO Ley del IGV, DS 055-99-EF. Resolución de Superintendencia N 037-2002/SUNAT Resolución

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Bs. As., 21/12/2006. Ver Antecedentes Normativos

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 2177 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resolución General Nº 1956, sus modificatorias

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 2177 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Resolución General Nº 1956, sus modificatorias

TITULO DE LA PRESENTACIÓN

LA PRESENTACIÓN Liquidación de Compra - Venta Primaria para el Sector Pecuario - Liquidación de Compra Directa - Liquidación de Venta Directa. R.G. (AFIP) 3964 (B.O. 23/12/2016 ) División Capacitación

LA PRESENTACIÓN Liquidación de Compra - Venta Primaria para el Sector Pecuario - Liquidación de Compra Directa - Liquidación de Venta Directa. R.G. (AFIP) 3964 (B.O. 23/12/2016 ) División Capacitación

Noviembre Novedades impositivas del al 18-11

Noviembre 2015 - Novedades impositivas del 12-11 al 18-11 Novedades Nacionales PROCEDIMIENTO FISCAL. TITULARES DE MEDIOS DE COMUNICACIÓN O PRODUCTORAS DE CONTENIDOS AUDIOVISUALES. CANCELACIÓN MEDIANTE

Noviembre 2015 - Novedades impositivas del 12-11 al 18-11 Novedades Nacionales PROCEDIMIENTO FISCAL. TITULARES DE MEDIOS DE COMUNICACIÓN O PRODUCTORAS DE CONTENIDOS AUDIOVISUALES. CANCELACIÓN MEDIANTE

Resolución General AFIP 3368/2012 Régimen de información de establecimientos de educación pública de gestión privada

Resolución General AFIP 3368/2012 Régimen de información de establecimientos de educación pública de gestión privada Buenos Aires, 13/08/2012. Visto la Actuación SIGEA N 10056-606-2012/5 del Registro de

Resolución General AFIP 3368/2012 Régimen de información de establecimientos de educación pública de gestión privada Buenos Aires, 13/08/2012. Visto la Actuación SIGEA N 10056-606-2012/5 del Registro de

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

Preguntas y respuestas

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

19/09/2010 EDITORIAL ERREPAR DECLARACIÓN JURADA INFORMATIVA

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010 MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) 1 MONOTRIBUTO SUJETOS

I m p u e s tos Fac turación & Registración

A N E X O D E A C T U A L I Z A C I Ó N - S E P T I E M B R E 2 0 1 7 ACTUALIZ ACIÓN ANTERIOR: D I C I E M B R E 2016 Colección Práctica I m p u e s tos Fac turación & Registración Miriam Cristina Campastro

A N E X O D E A C T U A L I Z A C I Ó N - S E P T I E M B R E 2 0 1 7 ACTUALIZ ACIÓN ANTERIOR: D I C I E M B R E 2016 Colección Práctica I m p u e s tos Fac turación & Registración Miriam Cristina Campastro

GANANCIAS 2009 TEMAS A TENER EN CUENTA

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

GANANCIAS 2009 TEMAS A TENER EN CUENTA Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Marzo 15 de 2010 1 Resolución General (AFIP) 2768. BO 25/2/2010 GANANCIA MINIMA PRESUNTA Nueva versión del programa

EDITORIAL ERREPAR 03/12/2010 DECLARACIÓN JURADA INFORMATIVA VIGENCIA SUJETOS QUE REUNAN LOS REQUISITOS PARA EL PRIMER CUATRIMESTRE DE 2010

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

EDITORIAL ERREPAR MONOTRIBUTO Expositor: Dr. Marcelo D. Rodríguez MONOTRIBUTO NORMATIVA APLICABLE RESOLUCIÓN GENERAL (AFIP) 2888 - (BO 12/8/2010) Al término de cada cuatrimestre Artículo 14 RG Presentar

Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación

. Su implementación") RESOLUCIÓN GENERAL (AFIP) 3726 Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación Se habilita el Sistema Integral de Retenciones

RESOLUCIÓN GENERAL (AFIP) 3726 Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación Se habilita el Sistema Integral de Retenciones