Instrumentos Normativos 2017

|

|

|

- Antonio Márquez Álvarez

- hace 5 años

- Vistas:

Transcripción

1 1

y Sistema de Evaluación de")

2 Presupuesto basado en Resultados (PbR) y Sistema de Evaluación de Desempeño (SED) Figura 1.- Conceptualización dela Gestión para Resultados Cómo se deben administrar los recursos públicos? Es un modelo de cultura organizacional, directiva y de desempeño institucional que se enfoca en qué se hace, qué se logra y cuál es el impacto Cuáles son las prioridades que deben atenderse? Proceso que integra consideraciones sobre los resultados y el impacto de la ejecución a la aplicación de recursos para entregar mejores bienes y servicios Cómo son los resultados? Conjunto de elementos metodológicos para la valoración objetiva del desempeño en base al grado de cumplimiento de metas y objetivos 1

3 2

4 Figura 2.- Principios de la GpR. 3

5 Figura 3.- Características principales del PbR 4

6 Figura 4.- Alineación de Objetivos con el PND y PED. 5

7 Figura 5.- Metodología del Marco Lógico. 1 6

8 Diagnóstico Villa Hidalgo es una localidad rural que tiene una población cercana a los 5,000 habitantes. Sin embargo, carece de algunos servicios básicos. Parte de la población adulta tiene problemas en su trabajo, por las ausencias reiteradas, causadas por frecuentes enfermedades gastrointestinales y otras infecciones. Al poder trabajar menos días en el año, los trabajadores asalariados ven mermados sus ingresos. Igual cosa sucede con los estudiantes que faltan constantemente a la escuela. El diagnóstico inicial del problema indicó que la raíz radicaba en las malas condiciones sanitarias, las cuales se manifestaban, también en la tasa de morbilidad del resto de la población. Al investigar por qué se daba esa alta tasa de morbilidad, se constató que en Villa Hidalgo se consumía agua no potable sacada de un río vecino, que sus aguas servidas corrían a tajo abierto y que la población no tenía prácticas de higiene en la vida diaria. Para complicar más la situación, Villa Hidalgo no tiene habilitado un Puesto de Salud, sino que debe resolver sus problemas de salud en los poblados próximos. Esto último es muy difícil en algunas épocas del año, debido al mal estado de los caminos, lo cual causa elevados costos de atención de salud en la población. Quién? Dónde? Qué? La población De Villa Hidalgo Presenta una alta tasa de morbilidad Figura 6.- Consideraciones importantes en la definición del problema. Dice Hace falta un centro de salud Debe decir La población de X lugar tiene una alta morbilidad Se requiere de un programa de capacitación Solamente el 10% de los trabajadores está calificado Hay que distribuir alimentos La población infantil presenta desnutrición 7

9 2 Figura 7.- Representación gráfica de la identificación de involucrados. R E F E R E N C I A P O T E N C I A L O B J E T I V O Chiapas Población que presenta el problema identificado Población que presenta el problema identificado y que será programada para su atención 3 8

10 Figura 8.- Árbol del problema. Figura 9.- Ejemplo de árbol del problema. 9

11 4 Figura 10.- Árbol de objetivos. 10

12 Figura 11.- Ejemplo de árbol de objetivos. 5 11

13 Figura 12.- Traspaso de información a la columna de Resumen Narrativo. Mayor productividad La población de Villa Hidalgo presenta una baja tasa de morbilidad Buena educación en higiene Curso de capacitación en higiene personal y manejo de alimentos Atención de salud en la localidad Construcción de un centro de salud OPN Meta 2: México Incluyente. Objetivo 5: Proveer un entorno adecuado para el desarrollo de una vida digna. FIN Contribuir a (OPN o OPE) mediante (RESULTADO) PROPÓSITO Beneficiarios + Resultado esperado en presente COMPONENTE ACTIVIDAD Bien o servicio + verbo en participio Verbo en sustantivo + complemento Contribuir a proveer un entorno adecuado para el desarrollo de una vida digna mediante la reducción de la tasa de morbilidad. La población de Villa Hidalgo presenta una baja tasa de morbilidad. 1. Curso de capacitación en higiene y manejo de alimentos otorgado. 2. Centro de salud en Villa Hidalgo construido Desarrollo del curso de capacitación en higiene y manejo de alimentos Contratación de obra Supervisión de la obra. 6 12

14 Figura 13.- Matriz de Indicadores para Resultados (MIR). 13

15 Figura 14.- Tipos de fórmulas más comunes para la construcción de indicadores. 14

16 Figura 15.- Clasificación de los indicadores. Tipo Dimensión Mide el impacto y cobertura del proyecto o programa, es decir, el nivel de cumplimiento de objetivos Mide la relación entre los productos y servicios generados con respecto a los insumos o recursos utilizados Mide la capacidad para generar o movilizar adecuadamente los recursos financieros Mide atributos, capacidades o características que deben tener los bienes o servicios para satisfacer adecuadamente los objetivos 15

17 16

18 Figura 16.- Ejemplo de MIR consolidaa. 17

19 18

20 . 19

Utiliza")

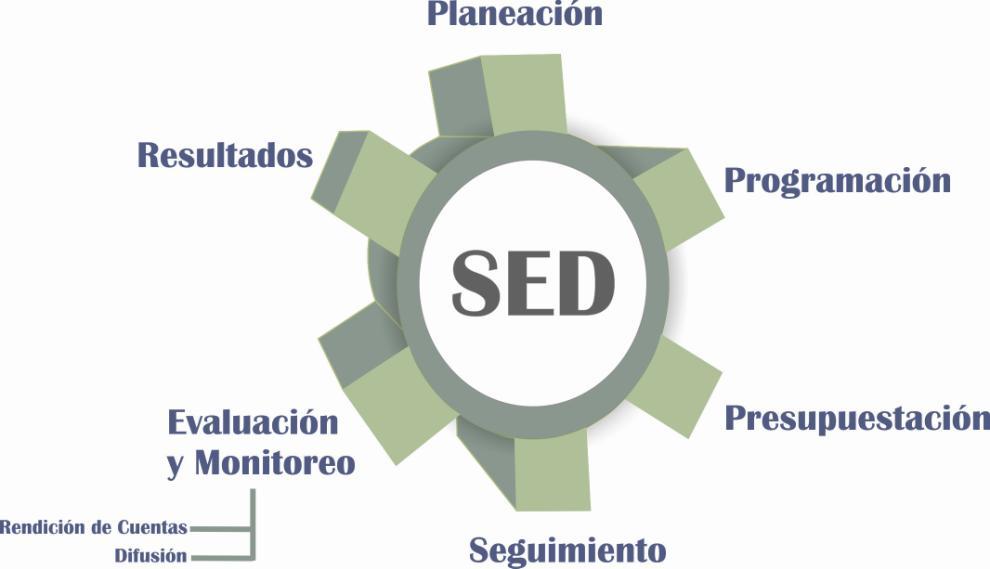

21 Figura 21.- Elementos que utiliza el Sistema de Evaluación del Desempeño (SED) Utiliza Objetivos estratégicos del PND y PED, programas derivados del PND y PED, programas presupuestarios. Indicadores estratégicos y de gestión integrados en una MIR. Evaluaciones de diversas modalidades a las políticas públicas, los programas presupuestarios y los organismos públicos. Seguimiento sistemático al cumplimiento de metas y a los aspectos susceptibles de mejora derivados de las evaluaciones externas. Información de indicadores económicos y de desarrollo social del Estado y del país. Información estadística económica, de gobierno y de desarrollo social del Estado y del país. 20

22 Figura 22.- Objetivos principales del PbC 1 Eliminar duplicidades en funciones y estructuras. 2 Mejorar los procesos administrativos 3 4 Privilegiar los proyectos de inversión con mayor trascendencia social. Reorientar el gasto a los rubros que ayuden a consolidar el cambio estructural implementado. 5 Detonar el potencial productivo del país. 6 Hacer más eficiente el gasto. 7 Consolidar una economía estable y con mayor potencial de crecimiento. 21

23 Figura 23.- Características del PbC. 1 Incluye una reevaluación periódica de todos los programas, partiendo de cero y sin considerar las variaciones del ejercicio anterior. 2 Identifica, describe, justifica y jerarquiza actividades específicas a través de un paquete de decisiones que incluye costos, propósitos, alternativas y evaluación de resultados. 3 Reduce gastos sin afectar las actividades prioritarias, manteniendo los servicios o minimizando los efectos negativos de la medida. 4 Suprime actividades de baja prioridad que no afectan el resultado esperado. 5 Garantiza el equilibrio presupuestario. 22

24 Figura 24.- Presupuesto Tradicional vs Presupuesto base Cero Cuánto debemos gastar? Tradicional Base Cero Principia en la base existente Examina el costobeneficio de nuevas actividades Principia con unidades monetarias No examina nuevas formas de operar como parte integral del proceso Concluye en un presupuesto de tomar o dejar Principia con el programa en blanco Examina el costobeneficio de todas las actividades Principia con propósito y objetivos Examina explícitamente enfoques nuevos Concluye en alternativas de varios niveles de servicio y costo Por qué debe gastarse? La forma elegida es la mejor?

25 24

26 25

27 26

28 27

Programas Federales Subsidios: sectores social y privado o entidades federativas y")

Provisión de bienes públicos (P) Planeación, seguimiento y evaluación de políticas")

Apoyo al proceso presupuestario y para mejorar la eficiencia institucional (O) Apoyo a la función")

Obligaciones de cumplimiento de resolución jurisdiccional (N) Desastres Naturales (J)")

Participaciones a entidades federativas y municipios (D) Costo financiero, deuda o apoyos a deudores y")

29 Figura 25.- Clasificación programática (modalidad) Programas Federales Subsidios: sectores social y privado o entidades federativas y municipios Desempeño de las funciones Administrativos y de Apoyo (S) Sujetos a reglas de operación (U) Otros Subsidios (E) Prestación de servicios Públicos (B) Provisión de bienes públicos (P) Planeación, seguimiento y evaluación de políticas públicas (F) Promoción y fomento (G) Regulación y Supervisión (A) Función de las Fuerzas Armadas (R) Específicos (K) Proyectos de Inversión (M) Apoyo al proceso presupuestario y para mejorar la eficiencia institucional (O) Apoyo a la función pública y al mejoramiento de la gestión (W) Operaciones ajenas GASTO PROGRAMABLE Compromisos del Gobierno Federal Obligaciones del Gobierno Federal (L) Obligaciones de cumplimiento de resolución jurisdiccional (N) Desastres Naturales (J) Pensiones y jubilaciones (T) Aportaciones a la seguridad social Programas de Gasto Federalizado (I) Gasto Federalizado GASTO NO PROGRAMABLE (C) Participaciones a entidades federativas y municipios (D) Costo financiero, deuda o apoyos a deudores y ahorradores de la banca (H) Adeudos de Ejercicios Fiscales Anteriores (ADEFAS) Grupo de Gasto Grupo de Programas Finalidades Modalidades 28

30 29

31 30

32 31

33 32

34 33

35 34

36 35

37 36

Índice. I.- Presupuesto basado para Resultados. II.- Sistema de Anteproyecto de Presupuesto de Egresos(SAPE 2015) Programa Presupuestario

Programa Presupuestario") Índice I.- Presupuesto basado para Resultados Marco Legal GpR, PbR y SED MML MIR II.- Sistema de Anteproyecto de Presupuesto de Egresos(SAPE 2015) Estrategia Institucional Programa Presupuestario Proyectos

Índice I.- Presupuesto basado para Resultados Marco Legal GpR, PbR y SED MML MIR II.- Sistema de Anteproyecto de Presupuesto de Egresos(SAPE 2015) Estrategia Institucional Programa Presupuestario Proyectos

PRESUPUESTO BASE CERO

PRESUPUESTO BASE CERO Marzo 2015 ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Qué es el Presupuesto Base Cero? Peter A. Pyhrr Es un proceso de carácter administrativo, de planeación y

PRESUPUESTO BASE CERO Marzo 2015 ORGANISMO PÚBLICO DEL SISTEMA NACIONAL DE COORDINACIÓN FISCAL Qué es el Presupuesto Base Cero? Peter A. Pyhrr Es un proceso de carácter administrativo, de planeación y

IMPORTE 42,749, , Sujetos a Reglas de Operación Otros Subsidios U001

Programas MUNICIPIO DE IXMIQUILPAN Estado Analitico del Ejercicio del Presupuesto de Egresos Clasificación Programatica DEL 01 DE ENERO DE 2017 AL 30 DE ABRIL DE 2017 concepto IMPORTE 42,749,734.63 Subsidios:

Programas MUNICIPIO DE IXMIQUILPAN Estado Analitico del Ejercicio del Presupuesto de Egresos Clasificación Programatica DEL 01 DE ENERO DE 2017 AL 30 DE ABRIL DE 2017 concepto IMPORTE 42,749,734.63 Subsidios:

CATEDRA: PROYECTOS DE INTERVENCIÓN EN SALUD

CATEDRA: PROYECTOS DE INTERVENCIÓN EN SALUD Académico: Jorge Ibarra Méndez MPA- PHD (c.) Creación, Estrategia y Gestión UAB Derechos reservados 1 Diseños Emergentes en Investigación Cualitativa El ciclo

CATEDRA: PROYECTOS DE INTERVENCIÓN EN SALUD Académico: Jorge Ibarra Méndez MPA- PHD (c.) Creación, Estrategia y Gestión UAB Derechos reservados 1 Diseños Emergentes en Investigación Cualitativa El ciclo

Catálogo de Modalidad de los Programas. Capítulo XXIV. Presupuestarios

Catálogo de Modalidad de los Presupuestarios La modalidad del programa presupuestario se define como un clasificador que ayuda a identificar las características de los recursos en función de la naturaleza

Catálogo de Modalidad de los Presupuestarios La modalidad del programa presupuestario se define como un clasificador que ayuda a identificar las características de los recursos en función de la naturaleza

TRIBUNAL SUPERIOR DEL JUSTICIA DEL ESTADO DE ZACATECAS

TRIBUNAL SUPERIOR DEL JUSTICIA DEL ESTADO DE ZACATECAS Cuenta Pública 2015 Programas Egresos Ampliaciones/ Subejercicio Aprobado Modificado Devengado Pagado (Reducciones) 1 2 3 = (1 + 2 ) 4 5 6 = ( 3-4

TRIBUNAL SUPERIOR DEL JUSTICIA DEL ESTADO DE ZACATECAS Cuenta Pública 2015 Programas Egresos Ampliaciones/ Subejercicio Aprobado Modificado Devengado Pagado (Reducciones) 1 2 3 = (1 + 2 ) 4 5 6 = ( 3-4

Presupuesto Base Cero

Presupuesto Base Cero Consideraciones Las políticas públicas se instrumentan por medio de programas. Un programa es un conjunto de actividades relacionadas entre sí, que implican ejercer recursos para

Presupuesto Base Cero Consideraciones Las políticas públicas se instrumentan por medio de programas. Un programa es un conjunto de actividades relacionadas entre sí, que implican ejercer recursos para

PRESUPUESTO BASE CERO

ANEXO 2: ENTENDIENDO LA ESTRUCTURA PROGRAMÁTICA DEL PEF 2016 15 DE JULIO DE 2015 Todos los derechos reservados. Bajo las sanciones establecidas en las leyes, queda rigurosamente prohibida, sin autorización

ANEXO 2: ENTENDIENDO LA ESTRUCTURA PROGRAMÁTICA DEL PEF 2016 15 DE JULIO DE 2015 Todos los derechos reservados. Bajo las sanciones establecidas en las leyes, queda rigurosamente prohibida, sin autorización

Participaciones y Aportaciones Participaciones 0 Aportaciones 0 Convenios 0

Presupuesto de Egresos para el Ejercicio Fiscal 218 Clasificación por Objeto del Gasto (Capítulo y ) Servicios Personales 1,635,252 Remuneraciones al Personal de Carácter Permanente 5,197,287 Remuneraciones

Presupuesto de Egresos para el Ejercicio Fiscal 218 Clasificación por Objeto del Gasto (Capítulo y ) Servicios Personales 1,635,252 Remuneraciones al Personal de Carácter Permanente 5,197,287 Remuneraciones

ANEXO N.- Tipos de Programas Presupuestarios

ANEXO N.- Tipos de Programas Presupuestarios Anexo N.- Subsidios: Sector Social y Privado o Entidades Federativas y Municipios SUJETOS A REGLAS DE OPERACIÓN S Definidos en el Presupuesto de Egresos y los

ANEXO N.- Tipos de Programas Presupuestarios Anexo N.- Subsidios: Sector Social y Privado o Entidades Federativas y Municipios SUJETOS A REGLAS DE OPERACIÓN S Definidos en el Presupuesto de Egresos y los

Presupuesto de Egresos 2018

Presupuesto de Egresos 2018 Estructura Programática del Presupuesto de Egresos 2018 Clave Presupuestaria ualitativo Misión y Visión Alineación al PED Diagnóstico Pp. (MML) Objetivos Estratégicos Indicadores

Presupuesto de Egresos 2018 Estructura Programática del Presupuesto de Egresos 2018 Clave Presupuestaria ualitativo Misión y Visión Alineación al PED Diagnóstico Pp. (MML) Objetivos Estratégicos Indicadores

SUBSECRETARÍA DE EGRESOS UNIDAD DE POLÍTICA Y CONTROL PRESUPUESTARIO 307-A México, D. F., 10 de Marzo de 2009

México, D. F., 10 de Marzo de 2009 CC. Directores Generales de Programación, Organización y Presupuesto y equivalentes en las dependencias de la Administración Pública Federal; Director General de Administración

México, D. F., 10 de Marzo de 2009 CC. Directores Generales de Programación, Organización y Presupuesto y equivalentes en las dependencias de la Administración Pública Federal; Director General de Administración

METODOLOGÍA PARA LA CONSTRUCCIÓN DE LA MATRIZ DE INDICADORES PARA RESULTADOS. GESTIÓN PARA RESULTADOS (GpR)

") MANUAL DE PROGRAMACIÓN Y PRESUPUESTO METODOLOGÍA PARA LA CONSTRUCCIÓN DE LA MATRIZ DE INDICADORES PARA RESULTADOS GESTIÓN PARA RESULTADOS (GpR) Es un modelo de cultura organizacional, directiva y de desempeño

MANUAL DE PROGRAMACIÓN Y PRESUPUESTO METODOLOGÍA PARA LA CONSTRUCCIÓN DE LA MATRIZ DE INDICADORES PARA RESULTADOS GESTIÓN PARA RESULTADOS (GpR) Es un modelo de cultura organizacional, directiva y de desempeño

Concepto Importe Total. Subsidios: Sector Social y Privado o Entidades Federativas y Municipios $0.00. Sujetos a Reglas de Operación S $0.

Subsidios: Sector Social y Privado o Entidades Federativas y Municipios $0.00 Sujetos a Reglas de Operación S $0.00 Otros Subsidios U $0.00 Desempeño de las Funciones $1,164,308,368.09 Prestación de Servicios

Subsidios: Sector Social y Privado o Entidades Federativas y Municipios $0.00 Sujetos a Reglas de Operación S $0.00 Otros Subsidios U $0.00 Desempeño de las Funciones $1,164,308,368.09 Prestación de Servicios

Estado Analítico del Ejercicio del Presupuesto de Egresos del 1 de enero al 30 de junio de 2017

Programas Presupuestarios Concepto Egresos Ampliaciones/ Subejercicio Aprobado Modificado Devengado Pagado (Reducciones) 1 2 3 = (1 + 2 ) 4 5 6 = ( 3-4 ) Subsidios: Sector Social y Privado o Entidades

Programas Presupuestarios Concepto Egresos Ampliaciones/ Subejercicio Aprobado Modificado Devengado Pagado (Reducciones) 1 2 3 = (1 + 2 ) 4 5 6 = ( 3-4 ) Subsidios: Sector Social y Privado o Entidades

INTRODUCCIÓN. El presente documento integra la Clasificación Programática (CP), el cual es de

, el cual es de") INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

INTRODUCCIÓN El presente documento integra la (CP), el cual es de observancia obligatoria en esta Comisión Municipal de Agua y Saneamiento de Coatepec, para su aplicación de conformidad con lo establecido

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA Preguntas / apartados Qué es la Ley de Ingresos y cuál

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA Preguntas / apartados Qué es la Ley de Ingresos y cuál

PRESUPUESTO POR CLASIFICACIÓN PROGRAMÁTICA Municipio: Tonalá, Jalisco

Programas Presupuestarios PRESUPUESTO POR CLASIFICACIÓN PROGRAMÁTICA 2017 Municipio: Tonalá, Jalisco Desagregación Presupuestaria Cantidad 1 SUBSIDIOS 60,2,130 1.1 Sector Social y Privado (Sujetos a Reglas

Programas Presupuestarios PRESUPUESTO POR CLASIFICACIÓN PROGRAMÁTICA 2017 Municipio: Tonalá, Jalisco Desagregación Presupuestaria Cantidad 1 SUBSIDIOS 60,2,130 1.1 Sector Social y Privado (Sujetos a Reglas

Estado de Situación Financiera

Estado de Situación Financiera Del 1ero de Enero al 30 de Abril del 2017 Concepto 2017 2016 Concepto 2017 2016 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 4,341,08423 1,198,68377

Estado de Situación Financiera Del 1ero de Enero al 30 de Abril del 2017 Concepto 2017 2016 Concepto 2017 2016 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 4,341,08423 1,198,68377

Estado de Situación Financiera

Estado de Situación Financiera Del 1ero de Enero al 30 de Noviembre del 2017 Concepto 2017 2016 Concepto 2017 2016 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 3,372,928 2,463,707

Estado de Situación Financiera Del 1ero de Enero al 30 de Noviembre del 2017 Concepto 2017 2016 Concepto 2017 2016 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 3,372,928 2,463,707

Estado de Situación Financiera

Estado de Situación Financiera Del 1ero de Enero al 31 de Octubre del 2017 Concepto 2017 2016 Concepto 2017 2016 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 3,744,310 1,953,466

Estado de Situación Financiera Del 1ero de Enero al 31 de Octubre del 2017 Concepto 2017 2016 Concepto 2017 2016 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 3,744,310 1,953,466

GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED)

Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED)") GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED) SU IMPLEMENTACIÓN EN EL ESTADO DE SAN LUIS POTOSÍ Secretaría de Finanzas Contenido Introducción

GESTIÓN PARA RESULTADOS (GPR) Presupuesto en base a Resultados (PbR) Sistema de Evaluación del Desempeño (SED) SU IMPLEMENTACIÓN EN EL ESTADO DE SAN LUIS POTOSÍ Secretaría de Finanzas Contenido Introducción

Estado de Situación Financiera

ANEXO G Estados Financieros Estado de Situación Financiera Estado de Situación Financiera Al XXXX ACTIVO 20XN 20XN-1 PASIVO 20XN 20XN-1 Activo Circulante Efectivo y Equivalentes Derechos a Recibir Efectivo

ANEXO G Estados Financieros Estado de Situación Financiera Estado de Situación Financiera Al XXXX ACTIVO 20XN 20XN-1 PASIVO 20XN 20XN-1 Activo Circulante Efectivo y Equivalentes Derechos a Recibir Efectivo

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

que se captan. Su importancia radica en que este documento establece de manera precisa el concepto y el monto de los recursos a recaudar.

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

FIDEICOMISO IRREVOCABLE DE INVERSION Y ADMINISTRACION PARA EL PROGRAMA ESPECIAL DE FINANCIAMIENTO A LA VIVIENDA DEL MAGISTERIO DEL ESTADO DE COAHUILA DIFUSION DE LA LEY DE INGRESOS Y PRESUPUESTO DE EGRESOS

MUNICIPIO DE CORREGIDORA, QUERÉTARO

CLASIFICADOR DEL OBJETO DEL GASTO Total Servicios Personales Remuneraciones al personal de carácter permanente Remuneraciones al personal de carácter transitorio Remuneraciones adicionales y especiales

CLASIFICADOR DEL OBJETO DEL GASTO Total Servicios Personales Remuneraciones al personal de carácter permanente Remuneraciones al personal de carácter transitorio Remuneraciones adicionales y especiales

ÍNDICE. Relación de Bienes Inmuebles que Integran el Patrimonio 115. Relación de Cuentas Bancarias Productivas Específicas 119

ÍNDICE Página PODER JUDICIAL. INFORMACIÓN CONSOLIDADA 3 Anexo Contable 5 Anexo Presupuestal 15 Estructura Funcional Programática 23 Tribunal Superior de Justicia y Consejo de la Judicatura 27 Anexo Contable

ÍNDICE Página PODER JUDICIAL. INFORMACIÓN CONSOLIDADA 3 Anexo Contable 5 Anexo Presupuestal 15 Estructura Funcional Programática 23 Tribunal Superior de Justicia y Consejo de la Judicatura 27 Anexo Contable

SUBSECRETARÍA DE EGRESOS M ANUAL DE CONTABILIDAD GUBERNAM ENTAL PARA EL PODER EJECUTIVO FEDERAL

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado del Ejercicio del Presupuesto de s por Ramos RAMOS ADMINISTRATIVOS 2 Presidencia de la República 4 Secretaría de Gobernación 5 Secretaría de Relaciones Exteriores 6 Secretaría de Hacienda y Crédito

Estado Analítico del Ejercicio del Presupuesto de Egresos del 1 de enero al 31 de diciembre de 2017

Programas Presupuestarios Egresos Ampliaciones/ Subejercicio * Aprobado Modificado Devengado Pagado (Reducciones) 1 2 3 = (1 + 2 ) 4 5 6 = ( 3-4 ) Subsidios: Sector Social y Privado o Entidades Federativas

Programas Presupuestarios Egresos Ampliaciones/ Subejercicio * Aprobado Modificado Devengado Pagado (Reducciones) 1 2 3 = (1 + 2 ) 4 5 6 = ( 3-4 ) Subsidios: Sector Social y Privado o Entidades Federativas

Propuesta de Estructura Programática para el Presupuesto de Egresos de la Federación 2009

H. Cámara de Diputados notacefp/039/2008 18 de julio de 2008 Centro de Estudios de las Finanzas Públicas Nota Informativa Propuesta de Estructura Programática para el Presupuesto de Egresos de la Federación

H. Cámara de Diputados notacefp/039/2008 18 de julio de 2008 Centro de Estudios de las Finanzas Públicas Nota Informativa Propuesta de Estructura Programática para el Presupuesto de Egresos de la Federación

INSTITUTO DE TRANSPARENCIA, ACCESO A LA INFORMACION PUBLICA Y PROTECCION DE DATOS PERSONALES DEL ESTADO DE BAJA CALIFORNIA SUR

Estado de Actividades Del 1 de Enero al 3 de Junio de 216 (Pesos) 216 216 INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras

Estado de Actividades Del 1 de Enero al 3 de Junio de 216 (Pesos) 216 216 INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos Cuotas y Aportaciones de Seguridad Social Contribuciones de Mejoras

PODER LEGISLATIVO ESTADO DE SITUACIÓN FINANCIERA AL31 DE MARZO DE 2016

ESTADO DE SITUACIÓN FINANCIERA AL31 DE MARZO DE 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 886,977,632.76 866,704,009.34 585,548,742.40 1100 ACTIVO CIRCULANTE 215,333,238.06 214,322,490.06 147,597,248.97

ESTADO DE SITUACIÓN FINANCIERA AL31 DE MARZO DE 2016 ÍNDICE NOMBRE 2016 2015 2014 NOTA 1000 ACTIVO 886,977,632.76 866,704,009.34 585,548,742.40 1100 ACTIVO CIRCULANTE 215,333,238.06 214,322,490.06 147,597,248.97

MUNICIPIO DE CORREGIDORA, QUERÉTARO

CLASIFICADOR DEL OBJETO DEL GASTO Total Servicios Personales Remuneraciones al personal de carácter permanente Remuneraciones al personal de carácter transitorio Remuneraciones adicionales y especiales

CLASIFICADOR DEL OBJETO DEL GASTO Total Servicios Personales Remuneraciones al personal de carácter permanente Remuneraciones al personal de carácter transitorio Remuneraciones adicionales y especiales

Bajo protesta de decir verdad declaramos que los Estados Financieros y sus notas, son razonablemente correctos y son responsabilidad del emisor

Comisión Estatal de Parques Naturales y de la Fauna Estado de Situación Financiera Al 31 de diciembre de 2017 y al 30 de Septiembre de 2018 2018 2017 2018 2017 ACTIVO Activo Circulante PASIVO Pasivo Circulante

Comisión Estatal de Parques Naturales y de la Fauna Estado de Situación Financiera Al 31 de diciembre de 2017 y al 30 de Septiembre de 2018 2018 2017 2018 2017 ACTIVO Activo Circulante PASIVO Pasivo Circulante

INFORME DE AVANCE DE GESTION FINANCIERA

INFORME DE AVANCE DE GESTION FINANCIERA III. Información Programática. Gasto por categoría programática del 1 de enero al 30 de junio de 2017; (el presupuesto de egresos aprobado, se deberá revelar anual).

INFORME DE AVANCE DE GESTION FINANCIERA III. Información Programática. Gasto por categoría programática del 1 de enero al 30 de junio de 2017; (el presupuesto de egresos aprobado, se deberá revelar anual).

INFORMACIÓN CONTABLE

INFORMACIÓN CONTABLE CONTENIDO: Estado de Situación Financiera Estado de Actividades Estado de Variaciones en la Hacienda Pública Estado Analítico del activo Estado Analítico de la deuda y otros pasivos

INFORMACIÓN CONTABLE CONTENIDO: Estado de Situación Financiera Estado de Actividades Estado de Variaciones en la Hacienda Pública Estado Analítico del activo Estado Analítico de la deuda y otros pasivos

Bajo protesta de decir verdad declaramos que los Estados Financieros y sus notas, son razonablemente correctos y son responsabilidad del emisor

INDICADORES DE POSTURA FISCAL Estimado Devengado Pagado 3 I. Ingresos Presupuestarios (1=1+2) 1. Ingresos del Gobierno Municipio 1 2. Ingresos Sector Paraestatal 1 2,020,70 2,020,70 2,113,70 II. Presupuestarios

INDICADORES DE POSTURA FISCAL Estimado Devengado Pagado 3 I. Ingresos Presupuestarios (1=1+2) 1. Ingresos del Gobierno Municipio 1 2. Ingresos Sector Paraestatal 1 2,020,70 2,020,70 2,113,70 II. Presupuestarios

Matriz de Indicadores para Resultados como instrumento para la evaluación y la mejora del ejercicio presupuestal

Matriz de Indicadores para como instrumento para la evaluación y la mejora del ejercicio presupuestal (Instancia Técnica de Evaluación) Coordinación de Evaluación e Informes Unidad de Desarrollo de Políticas

Matriz de Indicadores para como instrumento para la evaluación y la mejora del ejercicio presupuestal (Instancia Técnica de Evaluación) Coordinación de Evaluación e Informes Unidad de Desarrollo de Políticas

Metodología del Marco Lógico (MML)

") Metodología del Marco Lógico (MML) Coordinación de Evaluación e Informes (Instancia Técnica de Evaluación) Jefatura de la Gubernatura Agosto de 2014 Ciclo de implementación e institucionalización del PbR

Metodología del Marco Lógico (MML) Coordinación de Evaluación e Informes (Instancia Técnica de Evaluación) Jefatura de la Gubernatura Agosto de 2014 Ciclo de implementación e institucionalización del PbR

Estado de Actividades Del 1 de enero al 31 de diciembre de 2014 y 2013 (Pesos) Ente Público: Concepto INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos Cuotas y Aportaciones de Seguridad Social

Estado de Actividades Del 1 de enero al 31 de diciembre de 2014 y 2013 (Pesos) Ente Público: Concepto INGRESOS Y OTROS BENEFICIOS Ingresos de la Gestión Impuestos Cuotas y Aportaciones de Seguridad Social

Matriz de Indicadores para Resultados (MIR) 2012 DGPOP/DIPP

2012 DGPOP/DIPP") Matriz de Indicadores para Resultados (MIR) 2012 Matriz de Indicadores para Resultados Cómo construir la Matriz de Indicadores para Resultados Fundamentos de la Metodología del Marco Lógico (MML) Alineación

Matriz de Indicadores para Resultados (MIR) 2012 Matriz de Indicadores para Resultados Cómo construir la Matriz de Indicadores para Resultados Fundamentos de la Metodología del Marco Lógico (MML) Alineación

Estado de Situación Financiera

Estado de Situación Financiera Del 1ero de Enero al 30 de Septiembre del 2018 Concepto 2018 2017 Concepto 2018 2017 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 4,284,150 3,872,076

Estado de Situación Financiera Del 1ero de Enero al 30 de Septiembre del 2018 Concepto 2018 2017 Concepto 2018 2017 ACTIVO PASIVO Activo Circulante Pasivo Circulante Efectivo y Equivalentes 4,284,150 3,872,076

Universidad Tecnológica de Tula-Tepeji. Presupuesto de Ingresos 2017

Universidad Tecnológica de Tula-Tepeji En cumplimiento al Art. 62 de la Ley General de Contabilidad Gubernamental y a la Cláusula Sexta inciso i, del Convenio Específico para Asignación de Recursos Financieros

Universidad Tecnológica de Tula-Tepeji En cumplimiento al Art. 62 de la Ley General de Contabilidad Gubernamental y a la Cláusula Sexta inciso i, del Convenio Específico para Asignación de Recursos Financieros

Presupuesto Base CERO

Presupuesto Base CERO Que es el Presupuesto? Es el documento financiero que establece las previsiones de gasto público, que ejercerán las dependencias que conforman la estructura orgánica del Ayuntamiento,

Presupuesto Base CERO Que es el Presupuesto? Es el documento financiero que establece las previsiones de gasto público, que ejercerán las dependencias que conforman la estructura orgánica del Ayuntamiento,

XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR)

") XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR) Subsecretaría de Egresos Enero de 2011 1 Introducción Durante los últimos años, se han venido impulsando modificaciones

XXIII Seminario Regional de Política Fiscal Presupuesto basado en Resultados (PbR) Subsecretaría de Egresos Enero de 2011 1 Introducción Durante los últimos años, se han venido impulsando modificaciones

UNIVERSIDAD TECNOLÓGICA DE AGUASCALIENTES INFORMACIÓN CONTABLE EJERCICIO 2016 ABRIL

UNIVERSIDAD TECNOLÓGICA DE AGUASCALIENTES INFORMACIÓN CONTABLE EJERCICIO 2016 ABRIL ESTADO DE SITUACIÓN FINANCIERA AL 30 DE ABRIL DE 2016 INFORME ARMONIZADO ACTIVO 2015 2016 PASIVO 2015 2016 Activo circulante

UNIVERSIDAD TECNOLÓGICA DE AGUASCALIENTES INFORMACIÓN CONTABLE EJERCICIO 2016 ABRIL ESTADO DE SITUACIÓN FINANCIERA AL 30 DE ABRIL DE 2016 INFORME ARMONIZADO ACTIVO 2015 2016 PASIVO 2015 2016 Activo circulante

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental. Octubre 2016

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental Octubre 2016 1 Presupuesto Basado en Resultados y su vínculo con la Contabilidad Gubernamental Asignación de recursos a los

Presupuesto basado en resultados y su vínculo con la contabilidad gubernamental Octubre 2016 1 Presupuesto Basado en Resultados y su vínculo con la Contabilidad Gubernamental Asignación de recursos a los

Subsecretaría de Egresos Noviembre de 2009

Arreglos Institucionales para los sistemas de M&E en América Latina. México. Presupuesto basado en Resultados (PbR) y Sistema de Evaluación del Desempeño (SED) Subsecretaría de Egresos Noviembre de 2009

Arreglos Institucionales para los sistemas de M&E en América Latina. México. Presupuesto basado en Resultados (PbR) y Sistema de Evaluación del Desempeño (SED) Subsecretaría de Egresos Noviembre de 2009

CONTENIDO. Municipal?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Presupuesto de Egresos 2015 CONTENIDO Qué es el presupuesto ciudadano? 3 4 Qué es un presupuesto público? Cómo se elabora el Presupuesto de Egresos? 5 6 Cuál es el panorama actual de la economía mexicana?

Evaluación Específica de Desempeño del Fondo de Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal FORTAMUN

Evaluación Específica de Desempeño del Fondo de Fortalecimiento de los Municipios y de las Demarcaciones Territoriales FORTAMUN AGOSTO 2016 Resumen Ejecutivo Las aportaciones federales del Ramo General

Evaluación Específica de Desempeño del Fondo de Fortalecimiento de los Municipios y de las Demarcaciones Territoriales FORTAMUN AGOSTO 2016 Resumen Ejecutivo Las aportaciones federales del Ramo General

Contenido. 1. Gestión para resultados 2. Marco de referencia de los indicadores 3. Matriz de Indicadores para Resultados

Contenido 1. Gestión para resultados 2. Marco de referencia de los indicadores 3. Matriz de Indicadores para Resultados 1. Gestión para resultados Principios 1 Centrar las decisiones en los resultados

Contenido 1. Gestión para resultados 2. Marco de referencia de los indicadores 3. Matriz de Indicadores para Resultados 1. Gestión para resultados Principios 1 Centrar las decisiones en los resultados

El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014

NOTA INFORMATIVA notacefp / 074 / 2013 09 de septiembre de 2013 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014 Aspectos Relevantes: De acuerdo con

NOTA INFORMATIVA notacefp / 074 / 2013 09 de septiembre de 2013 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2014 Aspectos Relevantes: De acuerdo con

Cuenta Pública 2017 Estado de Situación Financiera Al 31 de Diciembre de 2017 y 2016 (Pesos) UNIVERSIDAD POLITÉCNICA DE DURANGO PASIVO

UNIVERSIDAD POLITÉCNICA DE DURANGO PASIVO") Ente Público: CONCEPTO ACTIVO Activo Circulante Efectivo y Equivalentes Derechos a Recibir Efectivo o Equivalentes Derechos a Recibir Bienes o Servicios Inventarios Almacenes Estimación por Pérdida o Deterioro

Ente Público: CONCEPTO ACTIVO Activo Circulante Efectivo y Equivalentes Derechos a Recibir Efectivo o Equivalentes Derechos a Recibir Bienes o Servicios Inventarios Almacenes Estimación por Pérdida o Deterioro

- - - G1. Amortización de la Deuda Pública con Gasto No Etiquetado G2. Amortización de la Deuda Pública con Gasto Etiquetado - - -

Balance Presupuestario LDF Estimado / Devengado Recaudado / Pagado A. Ingresos Totales (A = A1 + A2 + A3) 947,491,521 1,001,781,250 1,001,781,250 A1. Ingresos de Libre Disposición 947,491,521 1,001,781,250

Balance Presupuestario LDF Estimado / Devengado Recaudado / Pagado A. Ingresos Totales (A = A1 + A2 + A3) 947,491,521 1,001,781,250 1,001,781,250 A1. Ingresos de Libre Disposición 947,491,521 1,001,781,250

- - - G1. Amortización de la Deuda Pública con Gasto No Etiquetado G2. Amortización de la Deuda Pública con Gasto Etiquetado - - -

Balance Presupuestario LDF Estimado / Devengado Recaudado / Pagado A. Ingresos Totales (A = A1 + A2 + A3) 919,819,241 1,089,233,970 1,089,233,970 A1. Ingresos de Libre Disposición 919,819,241 1,089,233,970

Balance Presupuestario LDF Estimado / Devengado Recaudado / Pagado A. Ingresos Totales (A = A1 + A2 + A3) 919,819,241 1,089,233,970 1,089,233,970 A1. Ingresos de Libre Disposición 919,819,241 1,089,233,970

Evaluación Específica del Desempeño del Fondo para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal

Evaluación Específica del Desempeño del Fondo para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal Agosto 2016 Resumen Ejecutivo Las aportaciones federales

Evaluación Específica del Desempeño del Fondo para la Infraestructura Social Municipal y de las Demarcaciones Territoriales del Distrito Federal Agosto 2016 Resumen Ejecutivo Las aportaciones federales

PRESUPUESTO BASADO EN RESULTADOS

PRESUPUESTO BASADO EN RESULTADOS (PbR PbR) PRESUPUESTO BASADO EN RESULTADOS Reforma Art. 134 Constitucional en materia de Gasto Público Los recursos económicos de que disponga la federación, estados y

PRESUPUESTO BASADO EN RESULTADOS (PbR PbR) PRESUPUESTO BASADO EN RESULTADOS Reforma Art. 134 Constitucional en materia de Gasto Público Los recursos económicos de que disponga la federación, estados y

F1. Financiamiento con Fuente de Pago de Ingresos de Libre Disposición. F2. Financiamiento con Fuente de Pago de Transferencias Federales Etiquetadas

Balance Presupuestario LDF Estimado / Devengado Recaudado / Pagado A. Ingresos Totales (A = A1 + A2 + A3) 947,491,521 245,464,474 245,464,474 A1. Ingresos de Libre Disposición 947,491,521 245,464,474 245,464,474

Balance Presupuestario LDF Estimado / Devengado Recaudado / Pagado A. Ingresos Totales (A = A1 + A2 + A3) 947,491,521 245,464,474 245,464,474 A1. Ingresos de Libre Disposición 947,491,521 245,464,474 245,464,474

Lunes 6 de octubre de 2014 DIARIO OFICIAL (Primera Sección) 21

21") Lunes 6 de octubre de 2014 DIARIO OFICIAL (Primera Sección) 21 b) Estado Analítico del Ejercicio del Presupuesto de Finalidad Su finalidad es realizar periódicamente el seguimiento del ejercicio de los

Lunes 6 de octubre de 2014 DIARIO OFICIAL (Primera Sección) 21 b) Estado Analítico del Ejercicio del Presupuesto de Finalidad Su finalidad es realizar periódicamente el seguimiento del ejercicio de los

Presupuesto basado en Resultados e. Indicadores. Mtro. Jorge Mario Soto Romero. Mtra. Cinthya Rocha Santos. Julio, 2009 Sesión 1

Presupuesto basado en Resultados e Julio, 2009 Sesión 1 Indicadores Mtro. Jorge Mario Soto Romero Director General Adjunto de Políticas y Evaluación de OVCs Mtra. Cinthya Rocha Santos Directora de Modelos

Presupuesto basado en Resultados e Julio, 2009 Sesión 1 Indicadores Mtro. Jorge Mario Soto Romero Director General Adjunto de Políticas y Evaluación de OVCs Mtra. Cinthya Rocha Santos Directora de Modelos

Anexo XI. Matriz de Marco Lógico Analizada. Matriz de Indicadores (Marco Lógico) Programa Vivienda Rural 2007 FONHAPO

Programa Vivienda Rural 2007 FONHAPO") Anexo XI. Matriz de Marco Lógico Analizada Matriz de Indicadores (Marco Lógico) Programa Vivienda Rural 2007 FONHAPO Objetivo del Eje de Política Pública del PND: Eje 3: Igualdad de Oportunidades. Objetivo

Anexo XI. Matriz de Marco Lógico Analizada Matriz de Indicadores (Marco Lógico) Programa Vivienda Rural 2007 FONHAPO Objetivo del Eje de Política Pública del PND: Eje 3: Igualdad de Oportunidades. Objetivo

Referencia de Gráficas y Cuadros

Referencia de Gráficas y Cuadros PANORAMA ECONÓMICO Cuadro 1 Situación financiera del Sector Público 26 Cuadro 2 Ingresos del Sector Público Presupuestario 27 Cuadro 3 Ingresos del Sector Público Presupuestario

Referencia de Gráficas y Cuadros PANORAMA ECONÓMICO Cuadro 1 Situación financiera del Sector Público 26 Cuadro 2 Ingresos del Sector Público Presupuestario 27 Cuadro 3 Ingresos del Sector Público Presupuestario

PRESUPUESTO BASADO EN RESULTADOS (PbR) FUNDAMENTOS BÁSICOS

FUNDAMENTOS BÁSICOS") PRESUPUESTO BASADO EN RESULTADOS (PbR) FUNDAMENTOS BÁSICOS Cada vez más, la sociedad demanda resultados tangibles que sustenten la aplicación de los recursos públicos, lo que ha exigido a los gobiernos

PRESUPUESTO BASADO EN RESULTADOS (PbR) FUNDAMENTOS BÁSICOS Cada vez más, la sociedad demanda resultados tangibles que sustenten la aplicación de los recursos públicos, lo que ha exigido a los gobiernos

Términos de Referencia para la Evaluación de Consistencia y Resultados del Programa Escuelas de Tiempo Completo

Términos de Referencia para la Evaluación de Consistencia y Resultados del Programa Escuelas de Tiempo Completo Los términos de referencia que dicta el CIEPSE, para la Evaluación de Consistencia y Resultados

Términos de Referencia para la Evaluación de Consistencia y Resultados del Programa Escuelas de Tiempo Completo Los términos de referencia que dicta el CIEPSE, para la Evaluación de Consistencia y Resultados

Ley General de Contabilidad Gubernamental. Marco conceptual y postulados básicos de contabilidad. Clasificadores Presupuestarios

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

Título Ley General de Contabilidad Gubernamental Ley General de Contabilidad Gubernamental Marco conceptual y postulados básicos de contabilidad Fecha de Publicación 31/12/2008 12/11/2012 09/12/2013 Documentos

Centro de Estudios de las Finanzas Públicas. El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación 2013

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 098 / 2012 18 de diciembre de 2012 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 098 / 2012 18 de diciembre de 2012 El Ramo 09 Comunicaciones y Transportes en el Proyecto de Presupuesto de Egresos de la Federación

INDICADORES DE DESEMPEÑO

#REF! INDICADORES DE DESEMPEÑO Dimensión a Medir Nombre del Indicador y Definición Método de Cálculo Sentido del Indicador Frecuencia de Medición Unidad de Medida Línea Base Metas Semaforización Valor

#REF! INDICADORES DE DESEMPEÑO Dimensión a Medir Nombre del Indicador y Definición Método de Cálculo Sentido del Indicador Frecuencia de Medición Unidad de Medida Línea Base Metas Semaforización Valor

ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

GOBIERNO DEL ESTADO DE SONORA PRESUPUESTO DE EGRESOS 2015 ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE SECRETARÍA DE DESARROLLO SOCIAL PROGRAMA ANUAL DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

GOBIERNO DEL ESTADO DE SONORA PRESUPUESTO DE EGRESOS 2015 ANALITICO DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE SECRETARÍA DE DESARROLLO SOCIAL PROGRAMA ANUAL DE METAS DE ACTIVIDAD POR UNIDAD RESPONSABLE

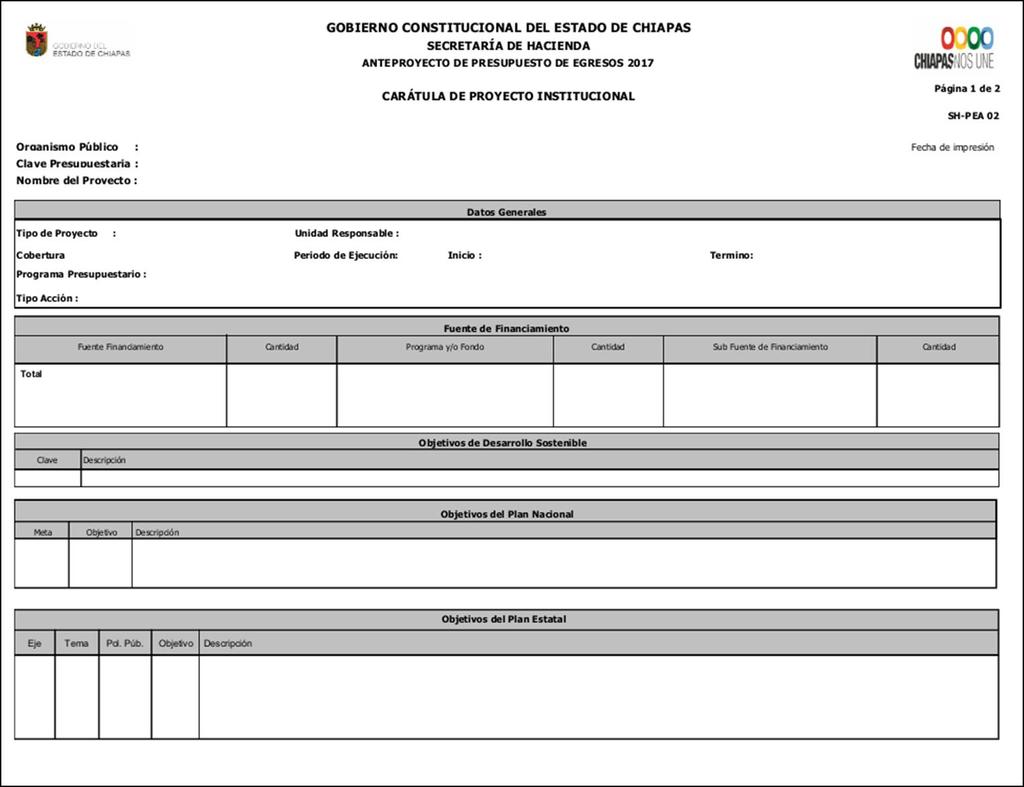

GOBIERNO CONSTITUCIONAL DEL ESTADO DE CHIAPAS SECRETARÍA DE HACIENDA PRESUPUESTO DE EGRESOS 2018

PRESUPUESTO DE EGRESOS 28 PTO28_5. 229 Secretaría de Economía 53D43M4B Página de 6 5-feb.-28 Tipo de Proyecto: Nuevo Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución Inicio: Tipo de

PRESUPUESTO DE EGRESOS 28 PTO28_5. 229 Secretaría de Economía 53D43M4B Página de 6 5-feb.-28 Tipo de Proyecto: Nuevo Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución Inicio: Tipo de

48 SECCIÓN II SABADO 24 DE AGOSTO DE 2013

SABAD 24 DE AGST DE 2013 GUADA LAJA RA, JAL IS T M L X X V I 48 SEIÓN II 7 A U E R D AUERD por el que se emite la clasificación programática (Tipología general). El onsejo Nacional de Armonización ontable

SABAD 24 DE AGST DE 2013 GUADA LAJA RA, JAL IS T M L X X V I 48 SEIÓN II 7 A U E R D AUERD por el que se emite la clasificación programática (Tipología general). El onsejo Nacional de Armonización ontable

0 0 Títulos y Valores a Corto Plazo. Otros Pasivos a Corto Plazo. 0 0 Total de Pasivos No Circulantes 64,100,450 64,100,450 TOTAL DEL PASIVO

Ente Público: Información Pública 216 Estado de Situación Financiera Al 31 de Agosto de 216 y 215 (Pesos) CONCEPTO Año Año CONCEPTO 216 215 216 215 ACTIVO Activo Circulante Efectivo y Equivalentes Derechos

Ente Público: Información Pública 216 Estado de Situación Financiera Al 31 de Agosto de 216 y 215 (Pesos) CONCEPTO Año Año CONCEPTO 216 215 216 215 ACTIVO Activo Circulante Efectivo y Equivalentes Derechos

PROGRAMA ANUAL DE EVALUACIÓN

PROGRAMA ANUAL DE EVALUACIÓN EVALUACIÓN DE CONSISTENCIA Y RESULTADOS PROGRAMA PRESUPUESTARIO: PROTECCIÓN CIVIL INFORME DE RESULTADOS DE LA EVALUACIÓN PROGRAMA PRESUPUESTAL: 01070201 Protección Civil 1

PROGRAMA ANUAL DE EVALUACIÓN EVALUACIÓN DE CONSISTENCIA Y RESULTADOS PROGRAMA PRESUPUESTARIO: PROTECCIÓN CIVIL INFORME DE RESULTADOS DE LA EVALUACIÓN PROGRAMA PRESUPUESTAL: 01070201 Protección Civil 1

Evaluación de Programas Presupuestarios con enfoque a resultados en México. Gustavo Ulloa

Evaluación de Presupuestarios con enfoque a resultados en México Gustavo Ulloa @SHCPMX @SHCP_mx @TransparenciaPresupuestaria @TPresupuestaria una estrategia de gestión que orienta la acción de los actores

Evaluación de Presupuestarios con enfoque a resultados en México Gustavo Ulloa @SHCPMX @SHCP_mx @TransparenciaPresupuestaria @TPresupuestaria una estrategia de gestión que orienta la acción de los actores

OFS Órgano de Fiscalización Superior

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

OFS Órgano de Fiscalización Superior Presupuesto Basado En Resultados (PbR) Antecedentes CONSTITUCIÓN MEXICANA Artículo 134 Establece que los recursos de que dispongan los 3 ordenes de gobierno se administrarán:

IV. DISEÑO DEL PROGRAMA

IV. DISEÑO DEL PROGRAMA En este apartado, se analiza la lógica y congruencia en el diseño del programa, su vinculación con la planeación sectorial y nacional, la consistencia entre el diseño y la normatividad

IV. DISEÑO DEL PROGRAMA En este apartado, se analiza la lógica y congruencia en el diseño del programa, su vinculación con la planeación sectorial y nacional, la consistencia entre el diseño y la normatividad

Programa Presupuestario E050 Alumbrado Público. División Académica de Ciencias Económico Administrativas. División Académica de Ciencias Básicas

División Académica de Ciencias Económico Administrativas División Académica de Ciencias Básicas Programa Anual de Evaluación 2018 Evaluación específica de resultados y percepción ciudadana del Programa

División Académica de Ciencias Económico Administrativas División Académica de Ciencias Básicas Programa Anual de Evaluación 2018 Evaluación específica de resultados y percepción ciudadana del Programa

Junio Implementación del Sistema de Evaluación y Monitoreo basado en resultados en la SEDESOL

Junio 2010 Implementación del Sistema de Evaluación y Monitoreo basado en resultados en la SEDESOL Antecedentes El interés generalizado por la evaluación de programas sociales en México surge a partir

Junio 2010 Implementación del Sistema de Evaluación y Monitoreo basado en resultados en la SEDESOL Antecedentes El interés generalizado por la evaluación de programas sociales en México surge a partir

Anexo 1. Formato para la Difusión de los Resultados de las Evaluaciones

Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas Anexo 1 Formato para la Difusión de los Resultados

Norma para establecer el formato para la difusión de los resultados de las evaluaciones de los recursos federales ministrados a las entidades federativas Anexo 1 Formato para la Difusión de los Resultados

La evaluación cuenta con un total de 51 ítems, divididos en 6 temas:

PORTADA 0 1 RESUM EN EJECUTIVO En este documento se presenta la evaluación de Consistencia y Resultados del Programa Presupuestario (Pp) del Fondo de Infraestructura Social Municipal (FISM) para el ejercicio

PORTADA 0 1 RESUM EN EJECUTIVO En este documento se presenta la evaluación de Consistencia y Resultados del Programa Presupuestario (Pp) del Fondo de Infraestructura Social Municipal (FISM) para el ejercicio

GOBIERNO DEL ESTADO DE CHIHUAHUA SEGUIMIENTO A LAS METAS DEL PROGRAMA OPERATIVO ANUAL Segundo Trimestre 2017

Segundo Trimestre 17 Ultima Actualización 3/9/17 Hoja No. 1 de 16 Fecha Impresión 3/8/17 1117 / E311 APOYO INSTITUCIONAL AL SISTEMA EDUCATIVO / EDUCACION Definición del Programa Beneficiarios Población

Segundo Trimestre 17 Ultima Actualización 3/9/17 Hoja No. 1 de 16 Fecha Impresión 3/8/17 1117 / E311 APOYO INSTITUCIONAL AL SISTEMA EDUCATIVO / EDUCACION Definición del Programa Beneficiarios Población

MUNICIPIO DE CORREGIDORA, QUERÉTARO

CLASIFICADOR DEL OBJETO DEL GASTO Servicios Personales Remuneraciones al personal de carácter permanente Remuneraciones al personal de carácter transitorio Remuneraciones adicionales y especiales Seguridad

CLASIFICADOR DEL OBJETO DEL GASTO Servicios Personales Remuneraciones al personal de carácter permanente Remuneraciones al personal de carácter transitorio Remuneraciones adicionales y especiales Seguridad

Presupuesto y Gestión Pública en México

Presupuesto y Gestión Pública en México Subsecretaría de Egresos Enero de 2010 1 Introducción El gasto gubernamental es resultado de los recursos obtenidos de la población, razón por la cual deben ser

Presupuesto y Gestión Pública en México Subsecretaría de Egresos Enero de 2010 1 Introducción El gasto gubernamental es resultado de los recursos obtenidos de la población, razón por la cual deben ser

SISTEMA MUNICIPAL DIF DE TLALNEPANTLA DE BAZ PROGRAMA ANUAL DE EVALUACIÓN 2017

SISTEMA MUNICIPAL DIF DE TLALNEPANTLA DE BAZ PROGRAMA ANUAL DE EVALUACIÓN 2017 Página2 CONTENIDO 1.- MARCO JURÍDICO... 3 2.- CONSIDERACIONES GENERALES... 4 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN...

SISTEMA MUNICIPAL DIF DE TLALNEPANTLA DE BAZ PROGRAMA ANUAL DE EVALUACIÓN 2017 Página2 CONTENIDO 1.- MARCO JURÍDICO... 3 2.- CONSIDERACIONES GENERALES... 4 3.- PROGRAMAS PRESUPUESTARIOS SUJETOS A EVALUACIÓN...

Anexo XI. Matrices de Indicadores del Programa de Ahorro, Subsidio y Crédito para la Vivienda Tu Casa 2007 entregadas por el Programa

Anexo XI. Matrices de Indicadores del Programa de Ahorro, Subsidio y Crédito para la Vivienda Tu Casa 2007 entregadas por el Programa Matriz entregada en julio de 2007. Empleada para la Evaluación de Diseño

Anexo XI. Matrices de Indicadores del Programa de Ahorro, Subsidio y Crédito para la Vivienda Tu Casa 2007 entregadas por el Programa Matriz entregada en julio de 2007. Empleada para la Evaluación de Diseño

PROGRAMA ANUAL DE EVALUACION DE LOS PROGRAMAS FEDERALES Y DE LOS FONDOS DE APORTACIONES FEDERALES PARA EL EJERCICIO FISCAL 2018 DEL MUNICIPIO DE

PROGRAMA ANUAL DE EVALUACION DE LOS PROGRAMAS FEDERALES Y DE LOS FONDOS DE APORTACIONES FEDERALES PARA EL EJERCICIO FISCAL 2018 DEL MUNICIPIO DE TLALMANALCO, MEXICO. ABRIL 2018 Contenido 1.- MARCO JURÍDICO...

PROGRAMA ANUAL DE EVALUACION DE LOS PROGRAMAS FEDERALES Y DE LOS FONDOS DE APORTACIONES FEDERALES PARA EL EJERCICIO FISCAL 2018 DEL MUNICIPIO DE TLALMANALCO, MEXICO. ABRIL 2018 Contenido 1.- MARCO JURÍDICO...

GOBIERNO CONSTITUCIONAL DEL ESTADO DE CHIAPAS SECRETARÍA DE HACIENDA PRESUPUESTO DE EGRESOS 2017

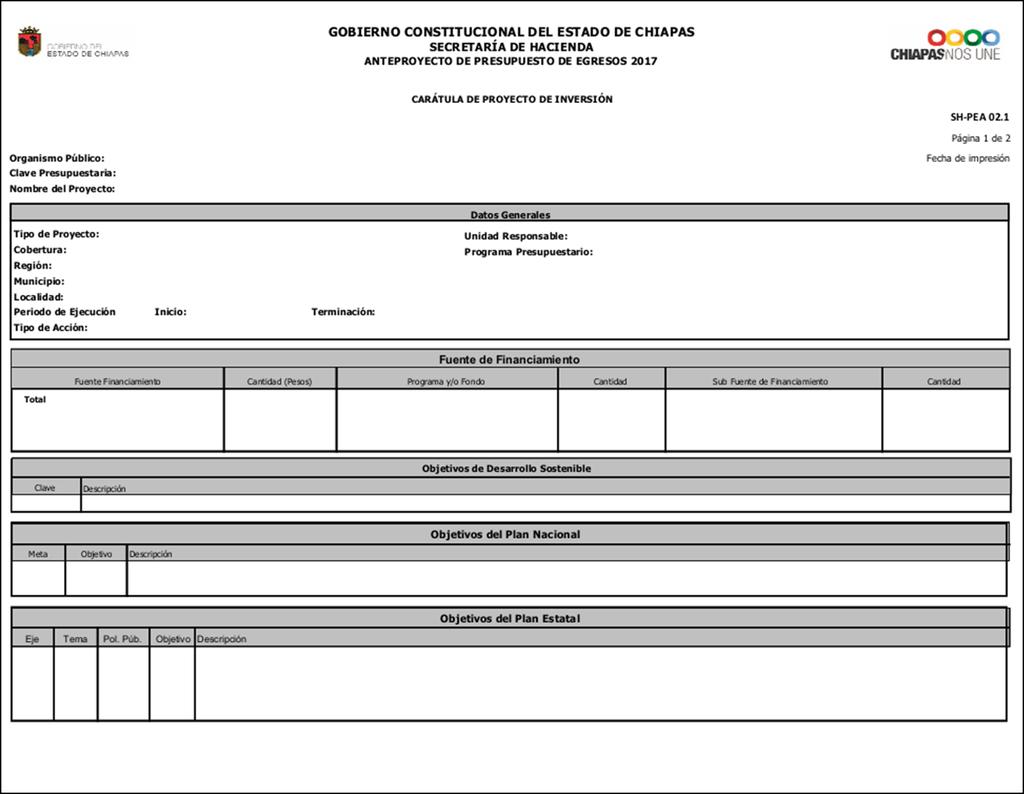

PRESUPUESTO DE EGRESOS 217 PTO217_51.1 2111129 Secretaría de Economía 193111D432M4D1 Página 1 de 6 9-feb.-217 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución

PRESUPUESTO DE EGRESOS 217 PTO217_51.1 2111129 Secretaría de Economía 193111D432M4D1 Página 1 de 6 9-feb.-217 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución

GOBIERNO CONSTITUCIONAL DEL ESTADO DE CHIAPAS SECRETARÍA DE HACIENDA PRESUPUESTO DE EGRESOS 2017

PRESUPUESTO DE EGRESOS 217 PTO217_51.1 2111131 Secretaría del Trabajo 11211F411P31B3 Página 1 de 5 23-feb.-217 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de

PRESUPUESTO DE EGRESOS 217 PTO217_51.1 2111131 Secretaría del Trabajo 11211F411P31B3 Página 1 de 5 23-feb.-217 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de

GOBIERNO DEL ESTADO DE CHIHUAHUA MATRIZ DE INDICADORES Presentados al Honorable Congreso del Estado 2017

Hoja No. 1 de 12 1117000/E30101 - APOYO INSTITUCIONAL AL SISTEMA EDUCATIVO / EDUCACION Definición del Programa Beneficiarios Población Tipo Mujeres Hombres Total Asegurar la calidad de los servicios educativos

Hoja No. 1 de 12 1117000/E30101 - APOYO INSTITUCIONAL AL SISTEMA EDUCATIVO / EDUCACION Definición del Programa Beneficiarios Población Tipo Mujeres Hombres Total Asegurar la calidad de los servicios educativos

INFORME TÉCNICO. Para la difusión de los resultados de las evaluaciones

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

INFORME TÉCNICO Para la difusión de los resultados de las evaluaciones 1. DESCRIPCIÓN DE LA EVALUACIÓN 1.1 Nombre de la evaluación: Evaluación específica de desempeño a los Indicadores Estratégicos y de

en materia de Organización y Recursos Humanos Servicio Profesional del PGCM de Carrera en la APF (Estrategias 3.1, 4.2 y 4.4)

") Foro Administración de seguimiento de y los reflexión Recursos de las Humanos estrategias en materia de Organización y Recursos Humanos Servicio Profesional del PGCM de Carrera en la APF (Estrategias 3.1,

Foro Administración de seguimiento de y los reflexión Recursos de las Humanos estrategias en materia de Organización y Recursos Humanos Servicio Profesional del PGCM de Carrera en la APF (Estrategias 3.1,

10,825,630 1,512,447,761 1,131,912,490

10,825,630 1,512,447,761 1,131,912,490 Auditoria Superior de la Federación 2,633,534,622 2,644,360,252 1,496,061,434 3/EI Presupuesto Aprobado Anual 2018 incluye el Presupuesto Ordinario (ASF), Fondo Mexicano

10,825,630 1,512,447,761 1,131,912,490 Auditoria Superior de la Federación 2,633,534,622 2,644,360,252 1,496,061,434 3/EI Presupuesto Aprobado Anual 2018 incluye el Presupuesto Ordinario (ASF), Fondo Mexicano

DATOS GENERALES DEL PROGRAMA

DATOS GENERALES DEL PROGRAMA 1. Nombre del Programa: 2. Dependencia: STPS. 3.Unidad Administrativa Responsable: 4. Datos del(a) Titular 1 Nombre: Lic. Luis Muñoz Ángeles Teléfono: 15 20005400 3235 Correo

DATOS GENERALES DEL PROGRAMA 1. Nombre del Programa: 2. Dependencia: STPS. 3.Unidad Administrativa Responsable: 4. Datos del(a) Titular 1 Nombre: Lic. Luis Muñoz Ángeles Teléfono: 15 20005400 3235 Correo

GOBIERNO DEL ESTADO DE CHIHUAHUA PROGRAMA OPERATIVO ANUAL Autorizado 2016

Hoja No. 1 de 6 11110 / E10201 ATENCION MEDICA / SALUD Definición Población Tipo M H Conjunto de acciones que brindan servicios de atención en salud de primer y segundo nivel a la población en general,

Hoja No. 1 de 6 11110 / E10201 ATENCION MEDICA / SALUD Definición Población Tipo M H Conjunto de acciones que brindan servicios de atención en salud de primer y segundo nivel a la población en general,

Subsecretaría de Planeación Dirección de Evaluación. Avances, importancia e instrumentos de evaluación y su alineación al ciclo presupuestario

Subsecretaría de Planeación Dirección de Evaluación Avances, importancia e instrumentos de evaluación y su alineación al ciclo presupuestario Junio, 2015 Qué es una evaluación? Análisis sistemático y objetivo

Subsecretaría de Planeación Dirección de Evaluación Avances, importancia e instrumentos de evaluación y su alineación al ciclo presupuestario Junio, 2015 Qué es una evaluación? Análisis sistemático y objetivo

GOBIERNO CONSTITUCIONAL DEL ESTADO DE CHIAPAS SECRETARÍA DE HACIENDA PRESUPUESTO DE EGRESOS 2015

PRESUPUESTO DE EGRESOS 215 PTO215_51.1 2111129 Secretaría de Economía 223111D64M4D1 Página 1 de 7 5-feb.-215 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución

PRESUPUESTO DE EGRESOS 215 PTO215_51.1 2111129 Secretaría de Economía 223111D64M4D1 Página 1 de 7 5-feb.-215 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución

PROGRAMA ANUAL DE EVALUACIÓN 2013

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

GOBIERNO DEL ESTADO DE SAN LUIS POTOSÍ PROGRAMA ANUAL DE EVALUACIÓN 2013 Fondo de Aportaciones Federales para Entidades Federativas y Municipios (Ramo 33) transferido al Estado de San Luis Potosí Secretaría

Matriz de Marco Lógico Preliminar para la Evaluación

http://www.sistemas.hacienda.gob.mx/mpbrmmlv/controlservlet?&pcmbramo=11&pcmbiap=s&pcmbap=22&kamatriz... Página 1 de 23 Datos de Identificación del programa Ramo: Educación Pública Unidad Responsable:

http://www.sistemas.hacienda.gob.mx/mpbrmmlv/controlservlet?&pcmbramo=11&pcmbiap=s&pcmbap=22&kamatriz... Página 1 de 23 Datos de Identificación del programa Ramo: Educación Pública Unidad Responsable:

GOBIERNO CONSTITUCIONAL DEL ESTADO DE CHIAPAS SECRETARÍA DE HACIENDA PRESUPUESTO DE EGRESOS 2018

PRESUPUESTO DE EGRESOS 218 PTO218_51.1 2111131 Secretaría del Trabajo 83121D42I14B1 Página 1 de 6 15-feb.-218 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución

PRESUPUESTO DE EGRESOS 218 PTO218_51.1 2111131 Secretaría del Trabajo 83121D42I14B1 Página 1 de 6 15-feb.-218 Tipo de Proyecto: Continuidad Cobertura: Estatal Región: Municipio: Localidad: Periodo de Ejecución