Planificación Impositiva en la Actividad Agropecuaria. Cdor. Dario Spavento - Cdor Hugo Abaca

|

|

|

- María Concepción Palma Agüero

- hace 5 años

- Vistas:

Transcripción

1 Planificación Impositiva en la Actividad Agropecuaria Cdor. Dario Spavento - Cdor Hugo Abaca

2 COSTOS EN UNA SUCESION

3 APERTURA DE LA SUCESION La muerte real o presunta de una persona causa la apertura de su sucesión y la transmisión de su herencia a las personas llamadas a sucederle por el testamento o por la ley. La herencia comprende todos los derechos y obligaciones del causante que no se extinguen por su fallecimiento.

4 HEREDERO Y LEGATARIO Se denomina heredero a la persona a quien se transmite la universalidad o una parte indivisa de la herencia; legatario, al que recibe un bien particular o un conjunto de ellos.

5 CLASES DE SUCESIONES La sucesión legítima tiene lugar cuando no hay testamento y es la que la ley defiere a los parientes más próximos, de acuerdo a un orden que ella misma establece, son los herederos forzosos. La sucesión testamentaria se basa en la voluntad del difunto establecida en el testamento.

Diligenciamiento de certificados de dominios de las propiedades. 4) Oficios a Banco, registros de la propiedad inmueble o automotor.")

6 Enumeración de los Gastos 1) Publicación de Edictos. 2) Tramitación de partidas de nacimientos o defunción. 3) Diligenciamiento de certificados de dominios de las propiedades. 4) Oficios a Banco, registros de la propiedad inmueble o automotor. 5) Gastos de Gestorías. 6) Honorarios de los abogados.

7

8 HONORARIOS DEL ABOGADO 1) Capital: Se regulan entre el 8,25% y el 18,75% del valor real de los bienes. 2) Pcia Buenos Aires: Se regulan entre el 6% al 20% del valor fiscal de los bienes a transmitir. Los HONORARIOS se pueden pactar para evitar que los regule el Juez de la Sucesión.

9

10 El impuesto a la transmisión gratuita de bienes grava todo aumento de riqueza obtenido a título gratuito como consecuencia de una transmisión o acto de esa naturaleza, que comprenda o afecte uno o más bienes situados en la Provincia y/o beneficie a personas físicas o jurídicas con domicilio en la misma.

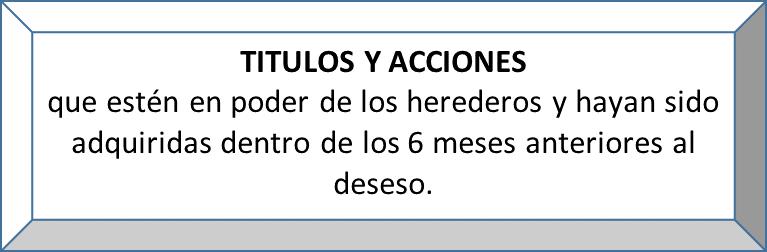

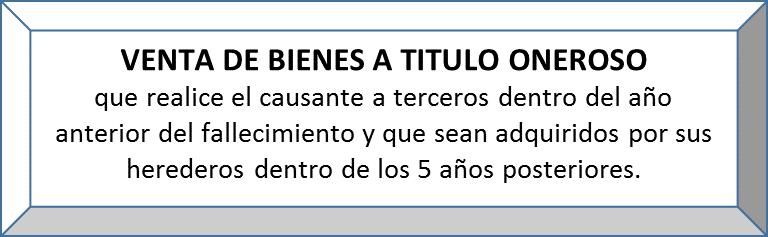

11 PRESUNCIONES QUE ADMITEN PRUEBA EN CONTRARIO

12 PRESUNCIONES QUE ADMITEN PRUEBA EN CONTRARIO

13 PRESUNCIONES QUE ADMITEN PRUEBA EN CONTRARIO

14 PRESUNCIONES QUE ADMITEN PRUEBA EN CONTRARIO

15 PRESUNCIONES QUE ADMITEN PRUEBA EN CONTRARIO

16 PRESUNCIONES QUE ADMITEN PRUEBA EN CONTRARIO

17 ITGB: Grava el aumento gratuito de la riqueza Sujetos del Impuesto: Personas con domicilio en Pcia Bs As Todos los bienes. Personas con domicilio fuera de Pcia Bs As Bienes ubicados en Bs As

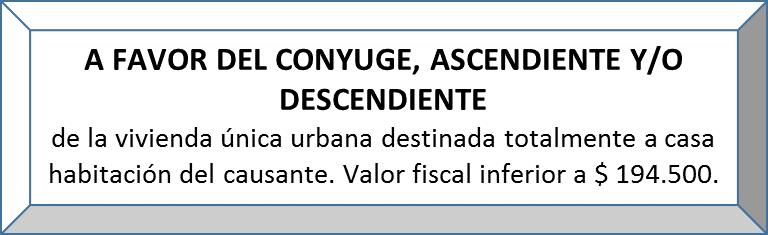

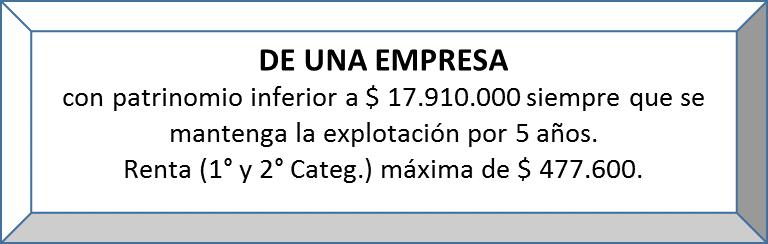

18 EXENSIONES POR CAUSA DE MUERTE

19 BASE IMPONIBLE Cuota Fija Padres, Hijos y Cónyuges % sobre excedente $ - $ ,0000% $ $ $ ,0750% $ $ $ ,2250% $ $ $ ,5250% $ $ $ ,1250% $ $ $ ,3250% $ $ $ ,7250% $ $ $ ,5250% Más de $ $ ,9250% Otros ascendientes y descendientes Cuota Fija % sobre excedente - 6,0000% $ ,0750% $ ,2250% $ ,5250% $ ,1250% $ ,3250% $ ,7250% $ ,5250% $ ,9250%

20 BASE IMPONIBLE Colaterales Colaterales de 3 y4 de 2 grado Otros Cuota Fija % sobre Cuota Fija % sobre excedente excedente $ - $ ,0000% - 10,0000% $ $ $ ,0750% $ ,0750% $ $ $ ,2250% $ ,2250% $ $ $ ,5250% $ ,5250% $ $ $ ,1250% $ ,1250% $ $ $ ,3250% $ ,3250% $ $ $ ,7250% $ ,7250% $ $ $ ,5250% $ ,5250% Más de $ $ ,9250% $ ,9250%

21 IMPUESTO A LA HERENCIA Padre a Hijo Hectáreas Hectáreas Valor de Ha T.C PESOS 500 has USD $ 15,80 $ Cálculo del Impuesto Cuota Fija $ A Base Excedente a $ $ Alícuota 15,925% $ B Impuesto a la Herencia A + B $

22 PLANIFICACION FISCAL

23 PLANIFICACION Fideicomiso Testamentario

24 FIDEICOMISO TESTAMENTARIO: una alternativa para evitar la sucesión Patrimonio - cómo administrarlo: Esta opción es más costosa, pero más eficiente que la donación; sirve para bienes registrables, como inmuebles, vehículos, sociedades o empresas registradas en IGJ, pero no para efectivo o acciones.

25 Ventajas: El trámite es más económico que la sucesión y más eficiente que la donación, ya que esta última puede ser objetada durante 10 años. Además, en las provincias de Buenos Aires y Entre Ríos permite postergar el costoso impuesto a la herencia hasta el momento de la transferencia, es decir, cuando el beneficiario reciba el bien.

26 Desventajas El fideicomiso testamentario puede hasta duplicar el costo de una donación en vida y no es para todos los bienes, sino que sólo abarca a los registrables.

27

28 AGREGAMOS VALOR A TU NEGOCIO Nuestra MISION es capacitar a los productores y brindarles nuestros servicios profesionales para contribuir a su desarrollo en un contexto donde es cada vez más importante estar informado y capacitado específicamente, para acompañarlos en el desarrollo de empresas sustentables en el tiempo. Nuestros SERVICIOS son: Auditoria de estados Contables, auditoria interna y operativa. Asesoramiento fiscal, laboral, de gestión contable e informático. Consultoría económica financiera: Análisis de proyectos en nuevos negocios, de rentabilidad, valorización de empresas y finanzas coorporativas. Capacitación. Somos un equipo multidisciplinario para acompañar y apoyar a las empresas en su desarrollo.

TRANSMISION GRATUITA DE BIENES

TRANSMISION GRATUITA DE BIENES OBJETO: LAS SUCESIONES HEREDITARIAS SON LOS ACTOS JURÍDICOS POR LOS CUALES SE TRANSFIERE GRATUITAMENTE LA PROPIEDAD, DE BIENES SUJETOS A REGISTRO. CONSTITUYEN MATERIA OBJETO

TRANSMISION GRATUITA DE BIENES OBJETO: LAS SUCESIONES HEREDITARIAS SON LOS ACTOS JURÍDICOS POR LOS CUALES SE TRANSFIERE GRATUITAMENTE LA PROPIEDAD, DE BIENES SUJETOS A REGISTRO. CONSTITUYEN MATERIA OBJETO

Centro de Estudios Fiscales LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y DEMÁS RAMOS CONEXOS G.O NRO 5391 DE FECHA 22/10/1999

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y DEMÁS RAMOS CONEXOS G.O NRO 5391 DE FECHA 22/10/1999 OBJETIVO: Proporcionar a los participantes las herramientas necesarias en la preparación y sustanciación

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y DEMÁS RAMOS CONEXOS G.O NRO 5391 DE FECHA 22/10/1999 OBJETIVO: Proporcionar a los participantes las herramientas necesarias en la preparación y sustanciación

Impuesto a la Transmisión Gratuita de Bienes Provincia de Buenos Aires

Impuesto a la Transmisión Gratuita de Bienes Provincia de Buenos Aires 2011 GNP Consultores. Derechos reservados Objeto del impuesto Grava los aumentos de riqueza a título gratuito Incluyendo: Herencias

Impuesto a la Transmisión Gratuita de Bienes Provincia de Buenos Aires 2011 GNP Consultores. Derechos reservados Objeto del impuesto Grava los aumentos de riqueza a título gratuito Incluyendo: Herencias

Bolivía. Ciudad capital: Sucre. Área: 1,098,580 km 2. Población: 10,801,000. Idioma: Español. Sistema político: República Presidencial

Bolivía Ciudad capital: Sucre Área: 1,098,580 km 2 Población: 10,801,000 Idioma: Español Sistema político: República Presidencial PIB / persona 2015: USD 3,077 Moneda: Bolivíano (BOB) Código ISO: BOL Prefijo

Bolivía Ciudad capital: Sucre Área: 1,098,580 km 2 Población: 10,801,000 Idioma: Español Sistema político: República Presidencial PIB / persona 2015: USD 3,077 Moneda: Bolivíano (BOB) Código ISO: BOL Prefijo

ASPECTOS JURIDICOS DE LA SUCESION EN LA EMPRESA FAMILIAR

ASPECTOS JURIDICOS DE LA SUCESION EN LA EMPRESA FAMILIAR CURSO CULTURA EMPRENDEDORA Y EMPRESA FAMILIAR Universidad de Granada 12 de Mayo de 2017 Antonio López-Triviño Junco de Empresa Familiar y Abogado

ASPECTOS JURIDICOS DE LA SUCESION EN LA EMPRESA FAMILIAR CURSO CULTURA EMPRENDEDORA Y EMPRESA FAMILIAR Universidad de Granada 12 de Mayo de 2017 Antonio López-Triviño Junco de Empresa Familiar y Abogado

Universidad de Mayores Curso Nuevos desafíos del Derecho a debate LA SUCESIÓN POR CAUSA DE MUERTE

LA SUCESIÓN POR CAUSA DE MUERTE CAUSAS DE APERTURA DE LA SUCESIÓN MUERTE DECLARACIÓN DE FALLECIMIENTO MUERTE REGISTRO CIVIL DEL LUGAR DE FALLECIMIENTO: Certificado de defunción REGISTRO DE ÚLTIMAS VOLUNTADES

LA SUCESIÓN POR CAUSA DE MUERTE CAUSAS DE APERTURA DE LA SUCESIÓN MUERTE DECLARACIÓN DE FALLECIMIENTO MUERTE REGISTRO CIVIL DEL LUGAR DE FALLECIMIENTO: Certificado de defunción REGISTRO DE ÚLTIMAS VOLUNTADES

Personalidad jurídica= titular de derechos y obligaciones. Persona. Sujeto de Derecho

TEMA 6: PERSONA, FAMILIA, HERENCIA Y DONACIÓN. I. PERSONA Personalidad jurídica= titular de derechos y obligaciones Persona Sujeto de Derecho Persona física o personas naturales Persona Jurídica, se la

TEMA 6: PERSONA, FAMILIA, HERENCIA Y DONACIÓN. I. PERSONA Personalidad jurídica= titular de derechos y obligaciones Persona Sujeto de Derecho Persona física o personas naturales Persona Jurídica, se la

Certificado de Exención o Pago del Impuesto a la Herencia (Herencias Intestadas)

") Certificado de Exención o Pago del Impuesto a la Herencia (Herencias Intestadas) Qué es Certificado de Exención o Pago del Impuesto a la Herencia (Herencias Intestadas)? Es un certificado que permite determinar

Certificado de Exención o Pago del Impuesto a la Herencia (Herencias Intestadas) Qué es Certificado de Exención o Pago del Impuesto a la Herencia (Herencias Intestadas)? Es un certificado que permite determinar

LISTADO DE PRECIOS GENERAL: (Para Profesionales, Estudios Jurídicos o Empresas)

") LISTADO DE PRECIOS GENERAL: (Para Profesionales, Estudios Jurídicos o Empresas) Las gestiones cuentan con tramites simples y Urgentes dependiendo del tiempo en que se necesiten. Garantizamos presentación

LISTADO DE PRECIOS GENERAL: (Para Profesionales, Estudios Jurídicos o Empresas) Las gestiones cuentan con tramites simples y Urgentes dependiendo del tiempo en que se necesiten. Garantizamos presentación

VIDA RELAX. Guía de Servicios A tu Lado

VIDA RELAX LAGUN ARO VIDA RELAX ÍNDICE ASESORAMIENTO Y TRAMITES EN CASO DE DECESO 3 ASESORAMIENTO Y TRAMITACIÓN DEL PROCESO SUCESORIO 4 TESTAMENTO PERSONAL O FAMILIAR Y TESTAMENTO VITAL 6 VIDA RELAX ASESORAMIENTO

VIDA RELAX LAGUN ARO VIDA RELAX ÍNDICE ASESORAMIENTO Y TRAMITES EN CASO DE DECESO 3 ASESORAMIENTO Y TRAMITACIÓN DEL PROCESO SUCESORIO 4 TESTAMENTO PERSONAL O FAMILIAR Y TESTAMENTO VITAL 6 VIDA RELAX ASESORAMIENTO

Análisis comparado del régimen tributario sobre las herencias, legados y donaciones. Régimen anterior (antes de la reforma)

") Contribuyente Beneficiarios de la herencia, legado y donación. Heredero, legatario y donatario que obtenga un acrecentamiento patrimonial a titulo gratuito Beneficiarios de la herencia, legado, donación

Contribuyente Beneficiarios de la herencia, legado y donación. Heredero, legatario y donatario que obtenga un acrecentamiento patrimonial a titulo gratuito Beneficiarios de la herencia, legado, donación

Fiscalidad. Residencia Fiscal. Convenio Doble Imposición. Relacióncon la AEAT. IRPF y Patrimonio IRNR. Sucesiones y Donaciones

C.R.E. Residencia Fiscal Relacióncon la AEAT Convenio Doble Imposición IRPF y Patrimonio Fiscalidad IRNR Sucesiones y Donaciones Declaraciones Informativas Residencia Fiscal + de183 días Única por año

C.R.E. Residencia Fiscal Relacióncon la AEAT Convenio Doble Imposición IRPF y Patrimonio Fiscalidad IRNR Sucesiones y Donaciones Declaraciones Informativas Residencia Fiscal + de183 días Única por año

Sucesiones según el nuevo Código Civil y Comercial c/cdrom

Sucesiones según el nuevo Código Civil y Comercial c/cdrom Doctrina. Jurisprudencia. Modelos Índice General Capítulo 1: PRINCIPALES CAMBIOS Y NOVEDADES DE LA REFORMA Principales cambios Capítulo 2: NOVEDADES

Sucesiones según el nuevo Código Civil y Comercial c/cdrom Doctrina. Jurisprudencia. Modelos Índice General Capítulo 1: PRINCIPALES CAMBIOS Y NOVEDADES DE LA REFORMA Principales cambios Capítulo 2: NOVEDADES

Testamentos y Herencias. Planificar la herencia, trámites administrativos, reducir impuestos, pensiones y ayudas

Testamentos y Herencias Planificar la herencia, trámites administrativos, reducir impuestos, pensiones y ayudas Índice 9 Introducción PARTE 1 13 Medidas que han de tomarse en vida Índice 3 CAPÍTULO 1

Testamentos y Herencias Planificar la herencia, trámites administrativos, reducir impuestos, pensiones y ayudas Índice 9 Introducción PARTE 1 13 Medidas que han de tomarse en vida Índice 3 CAPÍTULO 1

ORGANITZAR EL PATRIMONI PERSONAL I EMPRESARIAL: ALTERNATIVES FISCALS PEL 2014

ORGANITZAR EL PATRIMONI PERSONAL I EMPRESARIAL: ALTERNATIVES FISCALS PEL 2014 Xavier Calaf Javier Ragué xavier.calaf@cuatrecasas.com javier.rague@cuatrecasas.com Barcelona, 29 de gener de 2014 NOVEDADES

ORGANITZAR EL PATRIMONI PERSONAL I EMPRESARIAL: ALTERNATIVES FISCALS PEL 2014 Xavier Calaf Javier Ragué xavier.calaf@cuatrecasas.com javier.rague@cuatrecasas.com Barcelona, 29 de gener de 2014 NOVEDADES

DOBLE TITULACIÓN MÁSTER EXPERTO EN DERECHO SUCESORIO + MÁSTER EXPERTO EN DERECHO FUNERARIO LAW020

DOBLE TITULACIÓN MÁSTER EXPERTO EN DERECHO SUCESORIO + MÁSTER EXPERTO EN DERECHO FUNERARIO LAW020 DESTINATARIOS Esta doble titulación máster experto en derecho sucesorio + máster experto en derecho funerario

DOBLE TITULACIÓN MÁSTER EXPERTO EN DERECHO SUCESORIO + MÁSTER EXPERTO EN DERECHO FUNERARIO LAW020 DESTINATARIOS Esta doble titulación máster experto en derecho sucesorio + máster experto en derecho funerario

GUIA PRÁCTICA PROFESIONAL "LA SUCESIÓN" INDICE

GUIA PRÁCTICA PROFESIONAL "LA SUCESIÓN" (MARTÍN ANDRÉS FONT - SEBASTIÁN DARÍO ÚBEDA) ÍNDICE CORRESPONDIENTE A LA 7 MA EDICIÓN - AGOSTO 2014 INDICE INTRODUCCIÓN Y CONTENIDO DE LA OBRA EL PROCESO SUCESORIO

GUIA PRÁCTICA PROFESIONAL "LA SUCESIÓN" (MARTÍN ANDRÉS FONT - SEBASTIÁN DARÍO ÚBEDA) ÍNDICE CORRESPONDIENTE A LA 7 MA EDICIÓN - AGOSTO 2014 INDICE INTRODUCCIÓN Y CONTENIDO DE LA OBRA EL PROCESO SUCESORIO

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Ley Nº 10.197 Buenos Aires, 26 de Febrero de 2013. Por medio de la Ley Nº 10.197, publicada el 24/01/2013, el Fisco de la Provincia de Entre Ríos

ENTRE RÍOS - IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Ley Nº 10.197 Buenos Aires, 26 de Febrero de 2013. Por medio de la Ley Nº 10.197, publicada el 24/01/2013, el Fisco de la Provincia de Entre Ríos

Derecho de Sucesiones. Febrero 2017

Derecho de Sucesiones Febrero 2017 Sucesión mortis causa : la herencia Artículo 33 de la Constitución: 1. Se reconoce el derecho a la propiedad privada y a la herencia. 2. La función social de estos derechos

Derecho de Sucesiones Febrero 2017 Sucesión mortis causa : la herencia Artículo 33 de la Constitución: 1. Se reconoce el derecho a la propiedad privada y a la herencia. 2. La función social de estos derechos

Preguntas Frecuentes Herencias y Legados

Antes de imprimir nuevas copias de este manual asegúrate de que es necesario hacerlo. Proteger el medio ambiente está también en tus manos. 2 I. El Testamento... 3 1.- Razones por las que hacer testamento...

Antes de imprimir nuevas copias de este manual asegúrate de que es necesario hacerlo. Proteger el medio ambiente está también en tus manos. 2 I. El Testamento... 3 1.- Razones por las que hacer testamento...

TALLER CÁMARA DE COMERCIO DE SANTIAGO

TALLER CÁMARA DE COMERCIO DE SANTIAGO PYMES FAMILIARES Y SU ASPECTO SUCESORIO Análisis del Impuesto a las Herencias, Asignaciones y Donaciones. franco@brzovicabogados.com ASPECTOS GENERALES LAS EMPRESAS

TALLER CÁMARA DE COMERCIO DE SANTIAGO PYMES FAMILIARES Y SU ASPECTO SUCESORIO Análisis del Impuesto a las Herencias, Asignaciones y Donaciones. franco@brzovicabogados.com ASPECTOS GENERALES LAS EMPRESAS

CÓDIGO FAMILIAR DEL ESTADO DE SINALOA

CÓDIGO FAMILIAR DEL ESTADO DE SINALOA INDICE DISPOSICIONES PRELIMINARES LIBRO PRIMERO. DE LAS PERSONAS FÍSICAS Y FAMILIA TÍTULO PRIMERO. DE LAS PERSONAS NATURALES CAPÍTULO II. DERECHO DE LA PERSONA A LA

CÓDIGO FAMILIAR DEL ESTADO DE SINALOA INDICE DISPOSICIONES PRELIMINARES LIBRO PRIMERO. DE LAS PERSONAS FÍSICAS Y FAMILIA TÍTULO PRIMERO. DE LAS PERSONAS NATURALES CAPÍTULO II. DERECHO DE LA PERSONA A LA

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO DE 2003 A 31 DE DICIEMBRE DE 2007 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO DE 2003 A 31 DE DICIEMBRE DE 2007 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por

Derecho h de d Su S c u esio i n o e n s

DerechodeSucesiones Febrero 2017 Sucesión mortis causa : la herencia Artículo 33 de la Constitución: 1.Sereconoceelderechoalapropiedadprivaday a la herencia. 2. La función social de estos derechos delimitará

DerechodeSucesiones Febrero 2017 Sucesión mortis causa : la herencia Artículo 33 de la Constitución: 1.Sereconoceelderechoalapropiedadprivaday a la herencia. 2. La función social de estos derechos delimitará

Sucesiones y herencias. abc de la justicia

Sucesiones y herencias 6 abc de la justicia JUSTIZIA, LAN ETA GIZARTE SEGURANTZA SAILA Justizia Administrazioarekiko Harremanetarako Zuzendaritza DEPARTAMENTO DE JUSTICIA, EMPLEO Y SEGURIDAD SOCIAL Dirección

Sucesiones y herencias 6 abc de la justicia JUSTIZIA, LAN ETA GIZARTE SEGURANTZA SAILA Justizia Administrazioarekiko Harremanetarako Zuzendaritza DEPARTAMENTO DE JUSTICIA, EMPLEO Y SEGURIDAD SOCIAL Dirección

VIº COLOQUIO TRIBUTARIO

VIº COLOQUIO TRIBUTARIO IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES PCIA BS AS FEHGRA MENDOZA 5/10/09 HUMBERTO J. BERTAZZA DISTINTAS FORMAS DE DISEÑO FORMAS DE IMPOSICIÓN A la herencia Sobre las hijuelas

VIº COLOQUIO TRIBUTARIO IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES PCIA BS AS FEHGRA MENDOZA 5/10/09 HUMBERTO J. BERTAZZA DISTINTAS FORMAS DE DISEÑO FORMAS DE IMPOSICIÓN A la herencia Sobre las hijuelas

Curso sobre Código Civil y Comercial ley U.N.A, 2015

Curso sobre Código Civil y Comercial ley 26994 U.N.A, 2015 2278: Concepto Identifica herederos con sucesor universal desliga de vocación al todo (2488) Herederos de cuota Desaparece legatario de cuota

Curso sobre Código Civil y Comercial ley 26994 U.N.A, 2015 2278: Concepto Identifica herederos con sucesor universal desliga de vocación al todo (2488) Herederos de cuota Desaparece legatario de cuota

ASPECTOS JURIDICOS DE LA SUCESION EN LA EMPRESA FAMILIAR

ASPECTOS JURIDICOS DE LA SUCESION EN LA EMPRESA FAMILIAR Granada, 25 de Abril de 2.016 Antonio López-Triviño Junco Abogado y Consultor de Empresa Familiar Con el patrocinio de: 1 LA SUCESION EN LA EMPRESA

ASPECTOS JURIDICOS DE LA SUCESION EN LA EMPRESA FAMILIAR Granada, 25 de Abril de 2.016 Antonio López-Triviño Junco Abogado y Consultor de Empresa Familiar Con el patrocinio de: 1 LA SUCESION EN LA EMPRESA

CUESTIONES QUÉ DEBES CONOCER SOBRE HERENCIAS Y TESTAMENTOS. Se heredan bienes, derechos y obligaciones (también deudas)

") CUESTIONES QUÉ DEBES CONOCER SOBRE HERENCIAS Y TESTAMENTOS CODIGO CIVIL ART. 657 y ss CUESTIONES GENERALES Sucesión y transmisión Se heredan bienes, derechos y obligaciones (también deudas) Sucesión testada

CUESTIONES QUÉ DEBES CONOCER SOBRE HERENCIAS Y TESTAMENTOS CODIGO CIVIL ART. 657 y ss CUESTIONES GENERALES Sucesión y transmisión Se heredan bienes, derechos y obligaciones (también deudas) Sucesión testada

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO A 31 DE DICIEMBRE DE 2009 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa

BONIFICACIONES FISCALES IMPUESTO SOBRE SUCESIONES Y DONACIONES HECHOS IMPONIBLES DEVENGADOS DEL 1 DE ENERO A 31 DE DICIEMBRE DE 2009 1. ADQUISICIONES POR CAUSA DE MUERTE En las adquisiciones por causa

SPAISS. 15 de Junio de 2011 Coordinador: Ricardo H. Ferraro. Expositor: Fernando D. García

Impuesto a la Herencia. Provincia de Buenos Aires. Leyes 14.044 y 14.200 SPAISS. 15 de Junio de 2011 Coordinador: Ricardo H. Ferraro. Expositor: Fernando D. García Objeto del impuesto Grava la transmisión

Impuesto a la Herencia. Provincia de Buenos Aires. Leyes 14.044 y 14.200 SPAISS. 15 de Junio de 2011 Coordinador: Ricardo H. Ferraro. Expositor: Fernando D. García Objeto del impuesto Grava la transmisión

2.1.- Contenido del Derecho Civil:

2.- DERECHO CIVIL 2.1.- Contenido del Derecho Civil: 2.2.- La persona: a) Fuentes del Derecho: art. 1CC b) Persona c) Obligaciones y contratos d) Familia: matrimonio, filiación e) Sucesiones 2.2.1.- Concepto

2.- DERECHO CIVIL 2.1.- Contenido del Derecho Civil: 2.2.- La persona: a) Fuentes del Derecho: art. 1CC b) Persona c) Obligaciones y contratos d) Familia: matrimonio, filiación e) Sucesiones 2.2.1.- Concepto

SUMARIO CÓDIGO FAMILIAR PARA EL ESTADO LIBRE Y SOBERANO DE MORELOS CÓDIGO PROCESAL FAMILIAR PARA EL ESTADO LIBRE Y SOBERANO DE MORELOS

5 SUMARIO CÓDIGO FAMILIAR PARA EL ESTADO LIBRE Y SOBERANO DE MORELOS CÓDIGO PROCESAL FAMILIAR PARA EL ESTADO LIBRE Y SOBERANO DE MORELOS LEY ORGÁNICA DEL PODER JUDICIAL DEL ESTADO DE MORELOS 7 CÓDIGO FAMILIAR

5 SUMARIO CÓDIGO FAMILIAR PARA EL ESTADO LIBRE Y SOBERANO DE MORELOS CÓDIGO PROCESAL FAMILIAR PARA EL ESTADO LIBRE Y SOBERANO DE MORELOS LEY ORGÁNICA DEL PODER JUDICIAL DEL ESTADO DE MORELOS 7 CÓDIGO FAMILIAR

NUM-CONSULTA: V ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 07/05/2014 NORMATIVA:

NUM-CONSULTA: V0003-14 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 07/05/2014 NORMATIVA: 1. Artículo 3.Uno, artículo 7.Tres y artículo 23.Uno del Texto refundido de las disposiciones

NUM-CONSULTA: V0003-14 ÓRGANO: SECRETARIA GENERAL TÉCNICA Y DEL PATRIMONIO FECHA DE SALIDA: 07/05/2014 NORMATIVA: 1. Artículo 3.Uno, artículo 7.Tres y artículo 23.Uno del Texto refundido de las disposiciones

ÍNDICE. Parte teórica

ÍNDICE Parte teórica Capítulo I PERSONALIDAD JURÍDICA I. Introducción... 3 II. Antecedentes históricos... 5 III. Normativa actual (Ley 26.994)... 6 IV. Conclusiones... 9 Capítulo II DENOMINACIÓN, DOMICILIO,

ÍNDICE Parte teórica Capítulo I PERSONALIDAD JURÍDICA I. Introducción... 3 II. Antecedentes históricos... 5 III. Normativa actual (Ley 26.994)... 6 IV. Conclusiones... 9 Capítulo II DENOMINACIÓN, DOMICILIO,

Avenida Universidad 716, Despacho 202 Colonia Letrán Valle, México, D.F. Tels Cel. (04455) Correo:

Correo:") Avenida Universidad 716, Despacho 202 Colonia Letrán Valle, México, D.F. Tels. 5601-5604 3626-0716 Cel. (04455) 5452-9155 Correo: jorge@bourget.com.mx SUCESIONES Es la transmisión de todos los bienes y

Avenida Universidad 716, Despacho 202 Colonia Letrán Valle, México, D.F. Tels. 5601-5604 3626-0716 Cel. (04455) 5452-9155 Correo: jorge@bourget.com.mx SUCESIONES Es la transmisión de todos los bienes y

02/02/2015 SELLADOS HONORARIOS TOTAL

COLEGIO DE ABOGADOS DEL DEPARTAMENTO JUDICIAL DE MORON SERVICIO DE DILIGENCIAMIENTOS CEDULAS Y MANDAMIENTOS 02/02/2015 SELLADOS HONORARIOS TOTAL ADROGUE AVELLANEDA BERAZATEGUI CAPITAL FEDERAL F. VARELA

COLEGIO DE ABOGADOS DEL DEPARTAMENTO JUDICIAL DE MORON SERVICIO DE DILIGENCIAMIENTOS CEDULAS Y MANDAMIENTOS 02/02/2015 SELLADOS HONORARIOS TOTAL ADROGUE AVELLANEDA BERAZATEGUI CAPITAL FEDERAL F. VARELA

Sucesiones herencia partición adjudicación

La herencia es el conjunto de bienes, derechos y obligaciones que no se extinguen con la muerte de su titular; constituye una universalidad jurídica constituida a partir de la muerte del autor de la sucesión,

La herencia es el conjunto de bienes, derechos y obligaciones que no se extinguen con la muerte de su titular; constituye una universalidad jurídica constituida a partir de la muerte del autor de la sucesión,

EJERCICIO DE AUTOCOMPROBACIÓN CUESTIONARIO 7

EJERCICIO DE AUTOCOMPROBACIÓN CUESTIONARIO 7 1. - Quién es el sujeto pasivo del Impuesto sobre Transmisiones Patrimoniales en la transmisión de un inmueble? A). - El adquirente. B). - El vendedor. C).

EJERCICIO DE AUTOCOMPROBACIÓN CUESTIONARIO 7 1. - Quién es el sujeto pasivo del Impuesto sobre Transmisiones Patrimoniales en la transmisión de un inmueble? A). - El adquirente. B). - El vendedor. C).

GESTORIA JUDICIAL - AUTOMOTORES - ADMINISTRATIVA Tel: Horario de Lunes a Viernes de 9 a 16 Hs.

Cód. Trám. GESTORIA JUDICIAL - AUTOMOTORES - ADMINISTRATIVA Tel: 4489-4533 Horario de Lunes a Viernes de 9 a 16 Hs. T r á m i t e s e n P c i a. D e B u e n o s A i r e s Tiempo mínimo de disponibilidad

Cód. Trám. GESTORIA JUDICIAL - AUTOMOTORES - ADMINISTRATIVA Tel: 4489-4533 Horario de Lunes a Viernes de 9 a 16 Hs. T r á m i t e s e n P c i a. D e B u e n o s A i r e s Tiempo mínimo de disponibilidad

28 de Febrero Reforma tributaria Ley Aspectos salientes

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

28 de Febrero 2018 + Reforma tributaria Ley 27.430 + Aspectos salientes Renta Financiera: Generalización Para Personas Humanas: Se gravan los intereses resultantes de colocaciones en Plazo Fijo y Fondos

Jorge Carlos Berbere Delgado Leandro Martín Merlo EL FIDEICOMISO EN EL DERECHO DE FAMILIA Y DE LAS SUCESIONES. All

Jorge Carlos Berbere Delgado Leandro Martín Merlo EL FIDEICOMISO EN EL DERECHO DE FAMILIA Y DE LAS SUCESIONES All ÍNDICE Prólogo 15 Prólogo de los autores 19 PARTE I INTRODUCCIÓN 1. Reseña histórica 25

Jorge Carlos Berbere Delgado Leandro Martín Merlo EL FIDEICOMISO EN EL DERECHO DE FAMILIA Y DE LAS SUCESIONES All ÍNDICE Prólogo 15 Prólogo de los autores 19 PARTE I INTRODUCCIÓN 1. Reseña histórica 25

Ferran Abogados & Asociados

Ferran Abogados & Asociados LAS VENTAJAS DE HACER TESTAMENTO El testamento constituye, ni más ni menos, la voluntad de una persona sobre cómo han de repartirse sus bienes cuando falte. Le invitamos a conocer

Ferran Abogados & Asociados LAS VENTAJAS DE HACER TESTAMENTO El testamento constituye, ni más ni menos, la voluntad de una persona sobre cómo han de repartirse sus bienes cuando falte. Le invitamos a conocer

LA REFORMA DE LA LEY SOBRE EL IMPUESTO DE SUCESIONES Y DONACIONES EN CATALUÑA. Análisis de la nueva normativa

LA REFORMA DE LA LEY SOBRE EL IMPUESTO DE SUCESIONES Y DONACIONES EN CATALUÑA Análisis de la nueva normativa LA REFORMA DE LA LEY SOBRE EL IMPUESTO DE SUCESIONES Y DONACIONES EN CATALUÑA Análisis de la

LA REFORMA DE LA LEY SOBRE EL IMPUESTO DE SUCESIONES Y DONACIONES EN CATALUÑA Análisis de la nueva normativa LA REFORMA DE LA LEY SOBRE EL IMPUESTO DE SUCESIONES Y DONACIONES EN CATALUÑA Análisis de la

Sumario. Normativa. 1. Introducción al impuesto. Generalidades. 2. El Impuesto de Sucesiones (I): elementos de identificación 20/4/09

: elementos de identificación 20/4/09") El Impuesto sobre Sucesiones y Donaciones Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. El Impuesto de Sucesiones (I): elementos de identificación 3. El Impuesto de Sucesiones (II): elementos

El Impuesto sobre Sucesiones y Donaciones Ismael Jiménez Compaired Sumario 1. Introducción al impuesto 2. El Impuesto de Sucesiones (I): elementos de identificación 3. El Impuesto de Sucesiones (II): elementos

GUÍA DE TRÁMITES LEGALES Y ADMINISTRATIVOS TRAS EL FALLECIMIENTO DE UN FAMILIAR.

GUÍA DE TRÁMITES LEGALES Y ADMINISTRATIVOS TRAS EL FALLECIMIENTO DE UN FAMILIAR. SERVICIOS POST- FALLECIMIENTO La pérdida de un ser querido suscita emociones difíciles de superar. Tener a disposición la

GUÍA DE TRÁMITES LEGALES Y ADMINISTRATIVOS TRAS EL FALLECIMIENTO DE UN FAMILIAR. SERVICIOS POST- FALLECIMIENTO La pérdida de un ser querido suscita emociones difíciles de superar. Tener a disposición la

ANÁLISIS DE PROYECTO DE LEY ORGÁNICA DE JUSTICIA LABORAL

ANÁLISIS DE PROYECTO DE LEY ORGÁNICA DE JUSTICIA LABORAL Los principales ejes e implicaciones de la Ley Orgánica de Justicia Tributaria para la Redistribución de la Riqueza son: 1. Reforma al Código Orgánico

ANÁLISIS DE PROYECTO DE LEY ORGÁNICA DE JUSTICIA LABORAL Los principales ejes e implicaciones de la Ley Orgánica de Justicia Tributaria para la Redistribución de la Riqueza son: 1. Reforma al Código Orgánico

Proceso sucesorio y cancelación de RFC. Julio, 2013

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

Proceso sucesorio y cancelación de RFC Julio, 2013 Definiciones Es importante comentar que el patrimonio de una persona se puede transmitir en vida, o bien, en muerte: Cuando se habla de la transmisión

Como de costumbre, quedamos a su disposición para cualquier aclaración al respecto.

C I R C U L A R 2 2 / 2 0 1 7 MODIFICACIONES INTRODUCIDAS EN EL IMPUESTOS SOBRE SUCESIONES Y DONACIONES EN EL PRINCIPADO DE ASTURIAS Oviedo, 12 de septiembre de 2017 Muy señores nuestros: En el Boletín

C I R C U L A R 2 2 / 2 0 1 7 MODIFICACIONES INTRODUCIDAS EN EL IMPUESTOS SOBRE SUCESIONES Y DONACIONES EN EL PRINCIPADO DE ASTURIAS Oviedo, 12 de septiembre de 2017 Muy señores nuestros: En el Boletín

Impuesto sobre Sucesiones y Donaciones

Impuesto sobre Sucesiones y Donaciones Reducciones autonómicas de la base imponible Decreto Legislativo 2/2014, de 22 de octubre, por el que se aprueba el Texto Refundido de las disposiciones legales del

Impuesto sobre Sucesiones y Donaciones Reducciones autonómicas de la base imponible Decreto Legislativo 2/2014, de 22 de octubre, por el que se aprueba el Texto Refundido de las disposiciones legales del

Impuesto a la Herencia en Chile. Eduardo Pantoja Departamento de Estudios SDE, SII

Impuesto a la Herencia en Chile Eduardo Pantoja Departamento de Estudios SDE, SII Septiembre 2011 Esta presentación: 1. Impuesto a las Herencias: Objetivos 2. Características del Sistema Tributario Chileno

Impuesto a la Herencia en Chile Eduardo Pantoja Departamento de Estudios SDE, SII Septiembre 2011 Esta presentación: 1. Impuesto a las Herencias: Objetivos 2. Características del Sistema Tributario Chileno

Cuánto hay que pagar de impuesto de sucesiones en cada comunidad autónoma

ECONOMÍA Cuánto hay que pagar de impuesto de sucesiones en cada comunidad autónoma Pavel Ramírez 5 Sep 2018 07:06h. FACEBOOK TWITTER LINKEDIN FLIPBOARD WHATSAPP https://www.businessinsider.es/cuanto-hay-que-pagar-impuesto-sucesiones-cada-comunidad-autonoma-298049

ECONOMÍA Cuánto hay que pagar de impuesto de sucesiones en cada comunidad autónoma Pavel Ramírez 5 Sep 2018 07:06h. FACEBOOK TWITTER LINKEDIN FLIPBOARD WHATSAPP https://www.businessinsider.es/cuanto-hay-que-pagar-impuesto-sucesiones-cada-comunidad-autonoma-298049

(BOE 68, 20/03/2009, BOPA 302, 31/12/2008) TÍTULO III. MEDIDAS TRIBUTARIAS CAPÍTULO II. IMPUESTO SOBRE SUCESIONES Y DONACIONES

TÍTULO III. MEDIDAS TRIBUTARIAS CAPÍTULO II. IMPUESTO SOBRE SUCESIONES Y DONACIONES") Ley del Principado de Asturias 6/2008, de 30 de diciembre, de Medidas Presupuestarias, Administrativas y Tributarias de Acompañamiento a los Presupuestos Generales para 2009 (BOE 68, 20/03/2009, BOPA 302,

Ley del Principado de Asturias 6/2008, de 30 de diciembre, de Medidas Presupuestarias, Administrativas y Tributarias de Acompañamiento a los Presupuestos Generales para 2009 (BOE 68, 20/03/2009, BOPA 302,

3/11/2010 Scioli impulsa un cargo extra que eleva a 50% la suba en el Impuesto Inmobiliario

Argentina BUENOS AIRES 3/11/2010 Scioli impulsa un cargo extra que eleva a 50% la suba en el Impuesto Inmobiliario La iniciativa, que ya se encuentra en la Legislatura provincial, busca aplicar montos

Argentina BUENOS AIRES 3/11/2010 Scioli impulsa un cargo extra que eleva a 50% la suba en el Impuesto Inmobiliario La iniciativa, que ya se encuentra en la Legislatura provincial, busca aplicar montos

Servicio de Gestión y Tramitación: Ventajas: Nos encargamos de la tramitación de todo aquello necesario en cada caso:

N U E S T R O S S E R V I C I O S Servicio de Gestión y Tramitación: Nos encargamos de la tramitación de todo aquello necesario en cada caso: 1. Certificado literal de defunción. 2. Certificado de contratos

N U E S T R O S S E R V I C I O S Servicio de Gestión y Tramitación: Nos encargamos de la tramitación de todo aquello necesario en cada caso: 1. Certificado literal de defunción. 2. Certificado de contratos

Servicio de Gestión y Tramitación: Ventajas: Nos encargamos de la tramitación de todo aquello necesario en cada caso:

N U E S T R O S S E R V I C I O S Servicio de Gestión y Tramitación: Nos encargamos de la tramitación de todo aquello necesario en cada caso: 1. Certificado literal de defunción. 2. Certificado de contratos

N U E S T R O S S E R V I C I O S Servicio de Gestión y Tramitación: Nos encargamos de la tramitación de todo aquello necesario en cada caso: 1. Certificado literal de defunción. 2. Certificado de contratos

ASPECTOS SUSTANTIVOS DEL DERECHO DE SUCECIONES

ÍNDICE INTRODUCCIÓN PRIMERA PARTE ASPECTOS SUSTANTIVOS DEL DERECHO DE SUCECIONES CAPÍTULO I. CONTENIDO DE LA HERENCIA 1.Introdución 2. La herencia: bienes que la integran CAPÍTULO II. LA HERENCIA YACENTE

ÍNDICE INTRODUCCIÓN PRIMERA PARTE ASPECTOS SUSTANTIVOS DEL DERECHO DE SUCECIONES CAPÍTULO I. CONTENIDO DE LA HERENCIA 1.Introdución 2. La herencia: bienes que la integran CAPÍTULO II. LA HERENCIA YACENTE

Impuesto a la herencia Impuesto a la transmisión gratuita de bienes

1 Impuesto a la herencia Impuesto a la transmisión gratuita de bienes Por: Ricardo Adrogué Introduccion El ahogo fiscal que sufren las provincias por parte de la Nación, en general consentido por las primeras

1 Impuesto a la herencia Impuesto a la transmisión gratuita de bienes Por: Ricardo Adrogué Introduccion El ahogo fiscal que sufren las provincias por parte de la Nación, en general consentido por las primeras

VIDA OPTIMA. Guía de Servicios A tu Lado

VIDA OPTIMA LAGUN ARO VIDA OPTIMA ÍNDICE ASESORAMIENTO Y TRAMITES EN CASO DE DECESO 5 ASESORAMIENTO Y TRAMITACIÓN DEL PROCESO SUCESORIO 6 TESTAMENTO PERSONAL O FAMILIAR Y TESTAMENTO VITAL 8 SEGUNDA OPINIÓN

VIDA OPTIMA LAGUN ARO VIDA OPTIMA ÍNDICE ASESORAMIENTO Y TRAMITES EN CASO DE DECESO 5 ASESORAMIENTO Y TRAMITACIÓN DEL PROCESO SUCESORIO 6 TESTAMENTO PERSONAL O FAMILIAR Y TESTAMENTO VITAL 8 SEGUNDA OPINIÓN

Abril 2016 Novedades impositivas del al PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO

Abril 2016 Novedades impositivas del 07 04 al 13 04 Novedades Nacionales PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN JURADA CORRESPONDIENTE

Abril 2016 Novedades impositivas del 07 04 al 13 04 Novedades Nacionales PERSONAS FÍSICAS Y SUCESIONES INDIVISAS. SE PRORROGA EL PLAZO PARA LA PRESENTACIÓN Y PAGO DE LA DECLARACIÓN JURADA CORRESPONDIENTE

NUM. CONSULTA: V ÓRGANO: DIRECCIÓN GENERAL DE TRIBUTOS FECHA DE SALIDA: 31/01/2012 NORMATIVA:

NUM. CONSULTA: V0001-12 ÓRGANO: DIRECCIÓN GENERAL DE TRIBUTOS FECHA DE SALIDA: 31/01/2012 NORMATIVA: Artículo 55.2.a) de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación

NUM. CONSULTA: V0001-12 ÓRGANO: DIRECCIÓN GENERAL DE TRIBUTOS FECHA DE SALIDA: 31/01/2012 NORMATIVA: Artículo 55.2.a) de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación

PUIG PEÑA, Federico" Sucesiones", Vol 1, Madrid, 1974, p

Art. 3545 Las sucesiones intestadas corresponden a los descendientes del difunto, a sus ascendientes, al cónyuge supérstite, y a los parientes colaterales dentro del cuarto grado inclusive en el órden

Art. 3545 Las sucesiones intestadas corresponden a los descendientes del difunto, a sus ascendientes, al cónyuge supérstite, y a los parientes colaterales dentro del cuarto grado inclusive en el órden

Qué es la Declaratoria de herederos?

Qué es la Declaratoria de herederos? Esta cartilla fue elaborada por el Equipo de Derecho de CECOPAL Diseño Gráfico: Sebastián Chautemps Ilustraciones: Nombre Aquí va el Logo de CECOPAL y KZE/MISEREOR

Qué es la Declaratoria de herederos? Esta cartilla fue elaborada por el Equipo de Derecho de CECOPAL Diseño Gráfico: Sebastián Chautemps Ilustraciones: Nombre Aquí va el Logo de CECOPAL y KZE/MISEREOR

CARRERA: MARTILLERO Y CORREDOR PÚBLICO DERECHO CIVIL V FAMILIA Y SUCESIONES PROGRAMA ANALITICO- AÑO 2016

CARRERA: MARTILLERO Y CORREDOR PÚBLICO DERECHO CIVIL V FAMILIA Y SUCESIONES PROGRAMA ANALITICO- AÑO 2016 BOLILLA Nº 1: 1) LA FAMILIA. Concepto. Funciones-Nuevas formas de familia. 2) DERECHO DE FAMILIA.

CARRERA: MARTILLERO Y CORREDOR PÚBLICO DERECHO CIVIL V FAMILIA Y SUCESIONES PROGRAMA ANALITICO- AÑO 2016 BOLILLA Nº 1: 1) LA FAMILIA. Concepto. Funciones-Nuevas formas de familia. 2) DERECHO DE FAMILIA.

3 DIGESTO PRACTICO LA LEY. Indice sistemático SUCESIONES Y PROCESO SUCESORIO LEY LEY DECRETO-LEY 8204/ or 8

INDICE SISTEMATICO 3 DIGESTO PRACTICO LA LEY Indice sistemático SUCESIONES Y PROCESO SUCESORIO A. Normativa Substancial I - NORMAS NACIONALES 1 Código Civil 2 LEY 340 3 Intervención ención de los cónsules

INDICE SISTEMATICO 3 DIGESTO PRACTICO LA LEY Indice sistemático SUCESIONES Y PROCESO SUCESORIO A. Normativa Substancial I - NORMAS NACIONALES 1 Código Civil 2 LEY 340 3 Intervención ención de los cónsules

De la línea recta descendente

Cuándo tiene lugar la sucesión legítima? La sucesión legítima tiene lugar: 1º Cuando uno muere sin testamento o con testamento nulo o que haya perdido después su validez. 2º Cuando el testamento no contiene

Cuándo tiene lugar la sucesión legítima? La sucesión legítima tiene lugar: 1º Cuando uno muere sin testamento o con testamento nulo o que haya perdido después su validez. 2º Cuando el testamento no contiene

Ángel Gilberto Adame López

Ángel Gilberto Adame López DATOS DEL TESTADOR: SOLICITUD DE TESTAMENTO PÚBLICO ABIERTO Domicilio: Edo. Civil Ocupación CURP Contacto: Calle y Número Colonia y C.P. Delegación/Municipio Teléfono Casa Teléfono

Ángel Gilberto Adame López DATOS DEL TESTADOR: SOLICITUD DE TESTAMENTO PÚBLICO ABIERTO Domicilio: Edo. Civil Ocupación CURP Contacto: Calle y Número Colonia y C.P. Delegación/Municipio Teléfono Casa Teléfono

LIBRO V TRANSMISIÓN DE DERECHOS POR CAUSA DE MUERTE

LIBRO V TRANSMISIÓN DE DERECHOS POR CAUSA DE MUERTE PARTIR 1. Dividir algo en dos o más partes. 2. tr. Repartir o distribuir algo entre varios. PATRIMONIO Art. 15: Las personas son titulares de los derechos

LIBRO V TRANSMISIÓN DE DERECHOS POR CAUSA DE MUERTE PARTIR 1. Dividir algo en dos o más partes. 2. tr. Repartir o distribuir algo entre varios. PATRIMONIO Art. 15: Las personas son titulares de los derechos

La Presión Fiscal en PBA y CABA IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES OBJETO CUANDO

La Presión Fiscal en PBA y CABA EDITORIAL ERREPAR IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES DE LA PROVINCIA DE BUENOS AIRES Expositores: Dr. Marcelo D. Rodriguez Dr. Carlos Roca IMPUESTO A LA TRANSMISIÓN

La Presión Fiscal en PBA y CABA EDITORIAL ERREPAR IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES DE LA PROVINCIA DE BUENOS AIRES Expositores: Dr. Marcelo D. Rodriguez Dr. Carlos Roca IMPUESTO A LA TRANSMISIÓN

PROVINCIA DE ENTRE RIOS IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Estructura del gravamen

PROVINCIA DE ENTRE RIOS IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Estructura del gravamen A continuación se hace una breve reseña de la estructura del Impuesto a la Transmisión Gratuita de Bienes vigente

PROVINCIA DE ENTRE RIOS IMPUESTO A LA TRANSMISIÓN GRATUITA DE BIENES Estructura del gravamen A continuación se hace una breve reseña de la estructura del Impuesto a la Transmisión Gratuita de Bienes vigente

ANTICIPAR RETOS, IDENTIFICAR OPORTUNIDADES BOLETIN ESPECIAL Novedades impositivas, previsiona/les y societarias

ANTICIPAR RETOS, IDENTIFICAR OPORTUNIDADES BOLETIN ESPECIAL 2018 Novedades impositivas, previsiona/les y societarias NOVEDADES EN MATERIA IMPOSITIVA REFORMA IMPUESTO A LAS GANANCIAS Ley 27.430 y Decreto

ANTICIPAR RETOS, IDENTIFICAR OPORTUNIDADES BOLETIN ESPECIAL 2018 Novedades impositivas, previsiona/les y societarias NOVEDADES EN MATERIA IMPOSITIVA REFORMA IMPUESTO A LAS GANANCIAS Ley 27.430 y Decreto

CAPÍTULO I OBJETO DEL IMPUESTO A LAS GANANCIAS

ÍNDICE Antecedentes de los autores... 7 Palabras Preliminares... 9 CAPÍTULO I OBJETO DEL IMPUESTO A LAS GANANCIAS Teoría de la fuente... 22 Habitualidad o periodicidad... 23 Permanencia de la fuente...

ÍNDICE Antecedentes de los autores... 7 Palabras Preliminares... 9 CAPÍTULO I OBJETO DEL IMPUESTO A LAS GANANCIAS Teoría de la fuente... 22 Habitualidad o periodicidad... 23 Permanencia de la fuente...

Declaratoria de Herederos. Concepto y notas.

Declaratoria de Herederos. Concepto y notas. Buscando un concepto de declaratoria de herederos podemos decir que: Declaración equivale a reconocimiento, a expresión de voluntad, pues no es otra cosa lo

Declaratoria de Herederos. Concepto y notas. Buscando un concepto de declaratoria de herederos podemos decir que: Declaración equivale a reconocimiento, a expresión de voluntad, pues no es otra cosa lo

Ediciones New Life DERECHO SUCESORIO

Ediciones NewLife DERECHO SUCESORIO Derecho Sucesorio QUISBERT, Ermo. Sucesión e Introducción al Derecho De Sucesiones Sucre, Bolivia: NewLife /USFX, Universidad Mayor San Francisco Xavier, 2ª, 2008 I.

Ediciones NewLife DERECHO SUCESORIO Derecho Sucesorio QUISBERT, Ermo. Sucesión e Introducción al Derecho De Sucesiones Sucre, Bolivia: NewLife /USFX, Universidad Mayor San Francisco Xavier, 2ª, 2008 I.

CAPÍTULO VII RECAUDACIÓN TRIBUTARIA

CAPÍTULO VII RECAUDACIÓN TRIBUTARIA 1 - RECAUDACIÓN OBTENIDA: AÑO 2011 A efectos de esta memoria englobamos bajo dicha denominación los Tributos Cedidos gestionados de modo directo por la Administración

CAPÍTULO VII RECAUDACIÓN TRIBUTARIA 1 - RECAUDACIÓN OBTENIDA: AÑO 2011 A efectos de esta memoria englobamos bajo dicha denominación los Tributos Cedidos gestionados de modo directo por la Administración

FALLECIMIENTO TRAMITES

FALLECIMIENTO TRAMITES Cuando ocurre el fallecimiento de una persona, la familia se enfrenta de un momento a otro a trámites y diligencias que se desconocen o respecto de la cuales se tiene información

FALLECIMIENTO TRAMITES Cuando ocurre el fallecimiento de una persona, la familia se enfrenta de un momento a otro a trámites y diligencias que se desconocen o respecto de la cuales se tiene información

1. Se modifican los porcentajes de reducción por parentesco en las adquisiciones por causa de muerte, que quedan fijados como sigue:

NOVEDADES DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES EN CATALUÑA La reforma del Impuesto sobre Sucesiones en Cataluña contenida en la reciente aprobación de la Ley 2/2014 de medidas fiscales no modifica

NOVEDADES DEL IMPUESTO SOBRE SUCESIONES Y DONACIONES EN CATALUÑA La reforma del Impuesto sobre Sucesiones en Cataluña contenida en la reciente aprobación de la Ley 2/2014 de medidas fiscales no modifica

CODIGO CIVIL ARGENTINO INDICE DE CONTENIDO (*)

") CODIGO CIVIL ARGENTINO INDICE DE CONTENIDO (*) (*) Para acceder al texto completo se recomienda ir a Infoleg.mecon.gov.ar Títulos Preliminares Título I - De las Leyes Título II - Del modo De contar los

CODIGO CIVIL ARGENTINO INDICE DE CONTENIDO (*) (*) Para acceder al texto completo se recomienda ir a Infoleg.mecon.gov.ar Títulos Preliminares Título I - De las Leyes Título II - Del modo De contar los

Objeto: Cálculo de los derechos y escalas

Cabinet Brahin Société d'avocats au Barreau de Nice Nicolas Brahin DESS Droit Bancaire et Financier Avocat Cabinet Brahin ADVOKATFIRMA I FRANKRIG / LAWYERS OFFICE IN FRANCE David SAID Avocat collaborateur

Cabinet Brahin Société d'avocats au Barreau de Nice Nicolas Brahin DESS Droit Bancaire et Financier Avocat Cabinet Brahin ADVOKATFIRMA I FRANKRIG / LAWYERS OFFICE IN FRANCE David SAID Avocat collaborateur

Distinguidos clientes,

Distinguidos clientes, El pasado 28 de enero de 2014, se publicó en el Diari Oficial de la Generalitat de Catalunya, (DOGC, en adelante), la Llei 2/2014, de mesures fiscals, adminsitratives i financeres

Distinguidos clientes, El pasado 28 de enero de 2014, se publicó en el Diari Oficial de la Generalitat de Catalunya, (DOGC, en adelante), la Llei 2/2014, de mesures fiscals, adminsitratives i financeres

CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

SALTA, 20 de Enero de 2017 CIRCULAR N 01/17 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: IMPOSITIVA TEMA: Ganancias de la Cuarta Categoría Rentas del Trabajo Personal Incremento en las Deducciones del Art. 23º

LEY DE BIEN DE FAMILIA, EDAD DE MATRIMONIO. AUSENCIA CON PRESUNCION DE FALLECIMIENTO.

LEY 14.394 BUENOS AIRES, 14 DE DICIEMBRE DE 1954 LEY DE BIEN DE FAMILIA, EDAD DE MATRIMONIO. AUSENCIA CON PRESUNCION DE FALLECIMIENTO. BOLETIN OFICIAL - 30/12/1954 Vigente CANTIDAD DE ARTICULOS QUE COMPONEN

LEY 14.394 BUENOS AIRES, 14 DE DICIEMBRE DE 1954 LEY DE BIEN DE FAMILIA, EDAD DE MATRIMONIO. AUSENCIA CON PRESUNCION DE FALLECIMIENTO. BOLETIN OFICIAL - 30/12/1954 Vigente CANTIDAD DE ARTICULOS QUE COMPONEN

Experto Tasador de Herencias

titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Experto Tasador de Herencias duración total: precio: 0 * modalidad: Online * hasta 100 % bonificable

titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Experto Tasador de Herencias duración total: precio: 0 * modalidad: Online * hasta 100 % bonificable

INDIGNIDAD Y DESHEREDACIÓN. Proyecto 2012

INDIGNIDAD Y DESHEREDACIÓN Proyecto 2012 Indignidad La indignidad es una sanción en virtud de la cual el heredero, que ha incurrido en determinadas ofensas contra el difunto, queda privado de la herencia

INDIGNIDAD Y DESHEREDACIÓN Proyecto 2012 Indignidad La indignidad es una sanción en virtud de la cual el heredero, que ha incurrido en determinadas ofensas contra el difunto, queda privado de la herencia

LISTADO DE PRECIOS GENERAL: (Para Profesionales, Estudios Jurídicos o Empresas)

") LISTADO DE PRECIOS GENERAL: (Para Profesionales, Estudios Jurídicos o Empresas) Las gestiones cuentan con tramites simples y Urgentes dependiendo del tiempo en que se necesiten. Garantizamos presentación

LISTADO DE PRECIOS GENERAL: (Para Profesionales, Estudios Jurídicos o Empresas) Las gestiones cuentan con tramites simples y Urgentes dependiendo del tiempo en que se necesiten. Garantizamos presentación

XLII REUNIÓN NACIONAL DE DIRECTORES DE REGISTROS DE LA PROPIEDAD INMUEBLE El Calafate, Santa Cruz-2 de setiembre de 2005 TEMA 1

XLII REUNIÓN NACIONAL DE DIRECTORES DE REGISTROS DE LA TEMA 1 MODIFICACION DE LA LEY 14.394. RESPUESTA AL REQUERIMIENTO DE LA COMISIÓN DE LEGISLACIÓN GENERAL DE LA HONORABLE CÁMARA DE DIPUTADOS DE LA NACION.

XLII REUNIÓN NACIONAL DE DIRECTORES DE REGISTROS DE LA TEMA 1 MODIFICACION DE LA LEY 14.394. RESPUESTA AL REQUERIMIENTO DE LA COMISIÓN DE LEGISLACIÓN GENERAL DE LA HONORABLE CÁMARA DE DIPUTADOS DE LA NACION.

MEMORANDUM INFORMATIVO Nº 971

MEMORANDUM INFORMATIVO Nº 971 15 de Enero de 2008 REIMPLEMENTACIÓN DEL IMPUESTO A LA TRANSFERENCIA GRATUITA DE BIENES (HERENCIA). LEY PROVINCIAL. Este informe fue elaborado por el Departamento de Consultoría

MEMORANDUM INFORMATIVO Nº 971 15 de Enero de 2008 REIMPLEMENTACIÓN DEL IMPUESTO A LA TRANSFERENCIA GRATUITA DE BIENES (HERENCIA). LEY PROVINCIAL. Este informe fue elaborado por el Departamento de Consultoría

BORRADOR. 8 Nombre vía pública 9 Número 10 Letra 11 Escalera 12 Piso 13 Puerta

IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquisiciones mortis causa CLARACIÓN ORDINARIA AUTOLIQUIDACIÓN INDIVIDUAL SUCESIONES Pág. MOLO 650 OFICINA LIQUIDADORA CÓDIGO ADMINISTRACIÓN: 6700 COD. TERRITORIAL

IMPUESTO SOBRE SUCESIONES Y DONACIONES Adquisiciones mortis causa CLARACIÓN ORDINARIA AUTOLIQUIDACIÓN INDIVIDUAL SUCESIONES Pág. MOLO 650 OFICINA LIQUIDADORA CÓDIGO ADMINISTRACIÓN: 6700 COD. TERRITORIAL

Experto en Administración de Caudales Hereditarios

titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Experto en Administración de Caudales Hereditarios duración total: precio: 0 * modalidad: Online

titulación de formación continua bonificada expedida por el instituto europeo de estudios empresariales Experto en Administración de Caudales Hereditarios duración total: precio: 0 * modalidad: Online

Sucesión Patrimonial Programada. Sesión VI.

Sucesión Patrimonial Programada. Sesión VI. CORRECTO FUNCIONAMIENTO DE LA VIDEOCONFERENCIA PRÓXIMOS CURSOS YA DISPONIBLES PARA RESERVA Actuaciones telemáticas: constitución y extinción de empresas con

Sucesión Patrimonial Programada. Sesión VI. CORRECTO FUNCIONAMIENTO DE LA VIDEOCONFERENCIA PRÓXIMOS CURSOS YA DISPONIBLES PARA RESERVA Actuaciones telemáticas: constitución y extinción de empresas con

Sucesión Hereditaria. Cámara de Comercio de Santiago Adolfo Sepúlveda Zavala Junio 23, 2017

Sucesión Hereditaria Cámara de Comercio de Santiago Adolfo Sepúlveda Zavala Junio 23, 2017 Artículo 5 - Ley de Renta Las rentas efectivas o presuntas de una comunidad hereditaria corresponderá a los comuneros

Sucesión Hereditaria Cámara de Comercio de Santiago Adolfo Sepúlveda Zavala Junio 23, 2017 Artículo 5 - Ley de Renta Las rentas efectivas o presuntas de una comunidad hereditaria corresponderá a los comuneros

GESTORIA JUDICIAL - AUTOMOTORES - ADMINISTRATIVA Tel: Horario de Lunes a Viernes de 9 a 16 Hs.

Cód. Trám. GESTORIA JUDICIAL - AUTOMOTORES - ADMINISTRATIVA Tel: 4489-4533 Horario de Lunes a Viernes de 9 a 16 Hs. T r á m i t e s e n P c i a. D e B u e n o s A i r e s Tiempo mínimo de disponibilidad

Cód. Trám. GESTORIA JUDICIAL - AUTOMOTORES - ADMINISTRATIVA Tel: 4489-4533 Horario de Lunes a Viernes de 9 a 16 Hs. T r á m i t e s e n P c i a. D e B u e n o s A i r e s Tiempo mínimo de disponibilidad

Nº Procedimiento: SIACI: ---- RÉGIMEN DE PAGO BÁSICO Solicitudes de Cesión de Derechos Campaña 2016 R.D. 1076/2014 de 19 de diciembre de 2014

REGISTRO DE ENTRADA CÓDIGO EXPEDIENTE PROV MOD NÚMERO C D H E Nº Procedimiento: ------ ACI: ---- Fecha de entrada en Órgano competente RÉGIMEN DE PAGO BÁCO Solicitudes de Cesión de Derechos Campaña 2016

REGISTRO DE ENTRADA CÓDIGO EXPEDIENTE PROV MOD NÚMERO C D H E Nº Procedimiento: ------ ACI: ---- Fecha de entrada en Órgano competente RÉGIMEN DE PAGO BÁCO Solicitudes de Cesión de Derechos Campaña 2016

HERENTZIA / TESTAMENTUA GIPUZKOA - HERENCIA /TESTAMENTOS GIPUZKOA

HERENTZIA / TESTAMENTUA GIPUZKOA - HERENCIA /TESTAMENTOS GIPUZKOA 2014/09/22 HERENCIA: Llamaremos herencia al conjunto de bienes que una persona deja al morir y los trámites que hay que llevar a cabo para

HERENTZIA / TESTAMENTUA GIPUZKOA - HERENCIA /TESTAMENTOS GIPUZKOA 2014/09/22 HERENCIA: Llamaremos herencia al conjunto de bienes que una persona deja al morir y los trámites que hay que llevar a cabo para

CIRCULAR 2/2014. Por tanto, desaparece la tributación exenta en el Impuesto sobre Sucesiones a partir de de base imponible por cada sucesor.

Norma sobre el Impuesto sobre Sucesiones y Donaciones y del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (Norma Foral 10/2013 de 5 de diciembre) (BOB 13/12/2012) La intensidad

Norma sobre el Impuesto sobre Sucesiones y Donaciones y del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (Norma Foral 10/2013 de 5 de diciembre) (BOB 13/12/2012) La intensidad