Administración financiera I

|

|

|

- Carlos Cárdenas Cáceres

- hace 5 años

- Vistas:

Transcripción

1 Administración financiera I Unidad # 2: información financiera Pruebita Valor: 8%

2 1. Traduce: THE FINANCIAL INFORMATION, BASE FOR ANALYSIS OF FINANCIAL STATEMENTS balance sheet or statement of financial position, Stockholders cash flow statement liquidity, debt, profitability, coverage and activity strengths and weaknesses decision making financial statement analysis

3 2. Es un insumo básico para el análisis e interpretación de estados financieros,

4 3. la técnica que se utiliza para el registro de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera. NIF

5 4. El producto que genera la contabilidad

6 5. a proveer información que permita evaluar el desenvolvimiento de la entidad, así como, en proporcionar elementos de juicio para estimar el comportamiento futuro de los

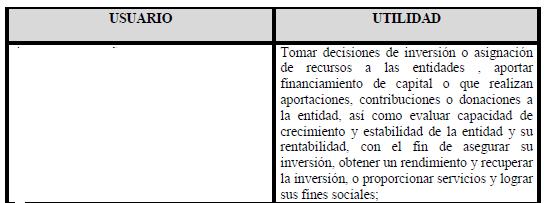

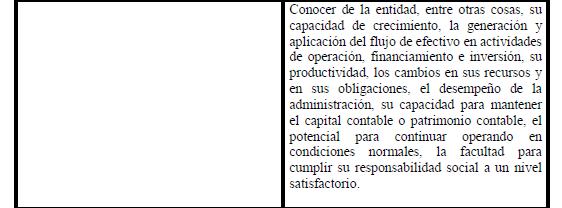

7 6. Tienen como objetivo el proporcionar elementos de juicio confiables que permitan al usuario general evaluar los siguientes aspectos: a) El comportamiento económico financiero de la entidad, su estabilidad, vulnerabilidad, efectividad y eficiencia en el cumplimiento de sus objetivos; y b) la capacidad de la entidad para mantener y optimizar sus recursos, financiarlos adecuadamente, retribuir a sus fuentes de financiamiento y, en consecuencia, determinar la viabilidad de la entidad como negocio en marcha. NIF

8 7.

9 8.

10 9.

11 10. Los estados financieros de acuerdo a la NIF A-3 (2009) es el de proveer información de una entidad acerca de la posición financiera, la operación financiera, del resultado de sus operaciones y los cambios en su

12 11. NIF establece que la información financiera contenida en los estados financieros básicos, debe reunir características cualitativas que permitan satisfacer apropiadamente las necesidades comunes de los usuarios generales de la misma y con ello asegurar el cumplimiento de los objetivos de los estados financieros.

13 12. Características Cualitativas de la información financiera (mencionar una):

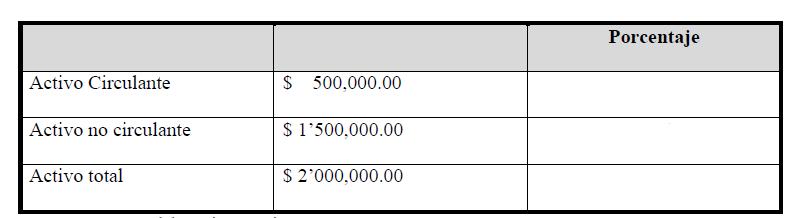

14 13.

15 14. NIF establece que el objetivo general de la información financiera es ser útil para la toma de decisiones para los usuarios generales de la entidad y la información que es presentada a través de los estados financieros debe cumplir con las características cualitativas mencionadas en la NIF A-4 (2009).

16 15. La NIF (2009) define el capital contable como el valor residual de los activos de la entidad una vez deducidos todos sus pasivos, es decir la ecuación contable, activos menos pasivos, es igual a capital contable.

17 16. El capital contable de las entidades lucrativas se clasifica de acuerdo con su origen, en 1), conformado por las aportaciones de los propietarios de la entidad; y 2), conformado por las utilidades y pérdidas integrales acumuladas, así como las reservas creadas por los propietarios de la entidad.

18 17. El estado de flujo de efectivo presenta información acerca de las entradas y salidas de efectivo de una entidad económica, clasificando estas como actividades de operación, financiamiento e

19 18. Es un proceso de selección, relación y evaluación de la información financiera, con el fin de evaluar la situación financiera actual y pasada de la empresa, así como los resultados de sus operaciones, con el objetivo básico de determinar fortalezas y debilidades sobre la situación financiera y los resultados de operación.

20 19. Ochoa S. (2009) menciona que para realizar el análisis de estados financieros se deberán considerar que existen dos tipos de análisis, el y, mismos que deberán realizarse en forma conjunta para evaluar no solo los conceptos económicos, sino también, los aspectos de carácter cualitativo, obteniendo así más elementos para la toma de decisiones.

21 20. Se emplea para analizar estados financieros a una fecha determinada, es decir a una sola fecha, ejemplo al 31 de Diciembre de 20. Las técnicas aplicables de este método son; 1) porcentajes integrales y, 2) razones simples.

22 21. Es expresar la proporción que representa una partida individual dentro de un grupo o conjunto de cuentas de los estados financieros

23 22.

24 23. Análisis : consiste en comparar cifras de un período contable con respecto a años anteriores,

25 Interpretación:

Estructura de las Normas de Información Financiera

1.- Cuáles son los objetivos de las Normas de Información Financiera? a) La NIF A-1. b) Tener un Marco Conceptual. c) Definir la estructura de las normas y clasificación de las mismas, así como proporcionar

1.- Cuáles son los objetivos de las Normas de Información Financiera? a) La NIF A-1. b) Tener un Marco Conceptual. c) Definir la estructura de las normas y clasificación de las mismas, así como proporcionar

NIF A-1. Estructura de las Normas de Información Financiera Introducción

NIF A-1 Estructura de las Normas de Información Financiera Introducción La NIF A-1, Estructura de las Normas de Información Financiera, tiene como objetivos: Definir la estructura de las normas y clasificación

NIF A-1 Estructura de las Normas de Información Financiera Introducción La NIF A-1, Estructura de las Normas de Información Financiera, tiene como objetivos: Definir la estructura de las normas y clasificación

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 1ª. PARTE. Dr. Francisco Javier Cruz Ariza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 1ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-3: NECESIDADES DE LOS USUARIOS ENTIDAD LUCRATIVA Es aquélla unidad identificable que realiza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 1ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-3: NECESIDADES DE LOS USUARIOS ENTIDAD LUCRATIVA Es aquélla unidad identificable que realiza

UNIDAD III NORMAS DE INFORMACIÓN FINANCIERA

UNIDAD III NORMAS DE INFORMACIÓN FINANCIERA OBJETIVO: Al finalizar la unidad el alumno será capaz de identificar el esquema básico de la contabilidad financiera, las características de la contabilidad,

UNIDAD III NORMAS DE INFORMACIÓN FINANCIERA OBJETIVO: Al finalizar la unidad el alumno será capaz de identificar el esquema básico de la contabilidad financiera, las características de la contabilidad,

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 NIF A 1 Estructura de las Normas de Información Financiera Esta norma tiene por objeto definir

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 NIF A 1 Estructura de las Normas de Información Financiera Esta norma tiene por objeto definir

Estados Financieros y Rol de la Contabilidad en las Organizaciones

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones C.P.C. Luis Pablo Cortés Vázquez NIFA1 ESTRUCTURA DE LAS NIFS SERIE NIF

ESCUELA DE ESPECIALIDADES PARA CONTADORES PROFESIONALES, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones C.P.C. Luis Pablo Cortés Vázquez NIFA1 ESTRUCTURA DE LAS NIFS SERIE NIF

NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

NIF A-3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS Esta Norma es aplicable a todo tipo de entidades. DEFINICIÓN DE ENTIDAD ECONOMICA Organización de recursos naturales, humanos

NIF A-3 Necesidades de los usuarios y objetivos de la Información financiera.

NIF A-3 Necesidades de los usuarios y objetivos de la Información financiera. Equipo #1 Cabello Loaiza Michelle Alejandra Cruz Juárez Adrián Eliseo Frías Izaguirre Andrea López Franco Karla Stephanie Ramírez

NIF A-3 Necesidades de los usuarios y objetivos de la Información financiera. Equipo #1 Cabello Loaiza Michelle Alejandra Cruz Juárez Adrián Eliseo Frías Izaguirre Andrea López Franco Karla Stephanie Ramírez

Mar 14. Normas de la Informacion Financiera NIF A- 3. Ø Ramirez Corona. Jacqueline. o 542. Facultad de Contaduria y Administracion

Normas de la Informacion Financiera Mar 14 NIF A- 3 Ø Ramirez Corona Jacqueline o 542 Facultad de Contaduria y Administracion NIF A -3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

Normas de la Informacion Financiera Mar 14 NIF A- 3 Ø Ramirez Corona Jacqueline o 542 Facultad de Contaduria y Administracion NIF A -3 NECESIDADES DE LOS USUARIOS Y OBJETIVOS DE LOS ESTADOS FINANCIEROS

Resumen y análisis de las NIF NIF /Boletín

Resumen y análisis de las NIF NIF /Boletín NIF A-1 NIF A-2 NIF A-3 NIF A-4 NIF A-5 NIF A-6 NIF A-7 NIF A-8 BC NIF B-1 NIF B-2 NIF B-3 NIF B-4 NIF B-5 NIF B-6 NIF B-7 NIF B-8 NIF B-9 NIF B-10 NIF B-12 NIF

Resumen y análisis de las NIF NIF /Boletín NIF A-1 NIF A-2 NIF A-3 NIF A-4 NIF A-5 NIF A-6 NIF A-7 NIF A-8 BC NIF B-1 NIF B-2 NIF B-3 NIF B-4 NIF B-5 NIF B-6 NIF B-7 NIF B-8 NIF B-9 NIF B-10 NIF B-12 NIF

Seminario Actualización en NIF Contabilidad. Sesión I Febrero 25, 2017

Seminario Actualización en NIF Contabilidad Sesión I Febrero 25, 2017 Sesión I: Bienvenida Introducción NIF A-1; Estructura de las Normas de información Financiera NIF A-2 Postulados básicos Evolución

Seminario Actualización en NIF Contabilidad Sesión I Febrero 25, 2017 Sesión I: Bienvenida Introducción NIF A-1; Estructura de las Normas de información Financiera NIF A-2 Postulados básicos Evolución

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA La contabilidad financiera, expresa en términos cuantitativos y cualitativos las transacciones que realiza una entidad, así como determinados acontecimientos económicos que le afectan,

CONTABILIDAD FINANCIERA La contabilidad financiera, expresa en términos cuantitativos y cualitativos las transacciones que realiza una entidad, así como determinados acontecimientos económicos que le afectan,

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN. Licenciatura en contaduría. Tema: Estructura de las NIF

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Tema: Estructura de las NIF Mtra. Angélica Sánchez Ángeles Enero-Junio 2018 Tema: RESUMEN La NIF A-1 constituye

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en contaduría Tema: Estructura de las NIF Mtra. Angélica Sánchez Ángeles Enero-Junio 2018 Tema: RESUMEN La NIF A-1 constituye

NIF A 5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS

NIF A 5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS OBJETIVO Y CONTENIDO DE LA NIF A-5 Define los elementos básicos que conforman los estados financieros. Uniforma los criterios en la elaboración, análisis

NIF A 5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS OBJETIVO Y CONTENIDO DE LA NIF A-5 Define los elementos básicos que conforman los estados financieros. Uniforma los criterios en la elaboración, análisis

ORIGENES DESDE EL RENACIMIENTO

ORIGENES DESDE EL RENACIMIENTO 6000 a.c. -Formación de grupos cazadores, agricultore s y pastores. -Escritura y números. -Tablilla de barro (sumerio) Mesopota mia Egipcio: escribas eran los contadores

ORIGENES DESDE EL RENACIMIENTO 6000 a.c. -Formación de grupos cazadores, agricultore s y pastores. -Escritura y números. -Tablilla de barro (sumerio) Mesopota mia Egipcio: escribas eran los contadores

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. Ms. C. Lic. Marco Vinicio Rodríguez

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ Primer parcial Segundo Parcial EVALUACIÓN Aplicaran Las Fechas

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Lic. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ Primer parcial Segundo Parcial EVALUACIÓN Aplicaran Las Fechas

Seminario Actualización en NIF Contabilidad. Sesión III Marzo 11, 2017

Seminario Actualización en NIF Contabilidad Sesión III Marzo 11, 2017 Sesión III: NIF A-3: Necesidades de los usuarios y objetivos de los estados financieros NIF A-4 Características cualitativas de los

Seminario Actualización en NIF Contabilidad Sesión III Marzo 11, 2017 Sesión III: NIF A-3: Necesidades de los usuarios y objetivos de los estados financieros NIF A-4 Características cualitativas de los

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 4 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 4. Análisis e interpretación de los estados financieros 4.1 Características primarias 4.2 Características cualitativas 4.3

Sesión 4 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 4. Análisis e interpretación de los estados financieros 4.1 Características primarias 4.2 Características cualitativas 4.3

INFORMACIÓN FINANCIERA, BASE PARA EL ANALISIS DE ESTADOS FINANCIEROS THE FINANCIAL INFORMATION, BASE FOR ANALYSIS OF FINANCIAL STATEMENTS

INFORMACIÓN FINANCIERA, BASE PARA EL ANALISIS DE ESTADOS FINANCIEROS THE FINANCIAL INFORMATION, BASE FOR ANALYSIS OF FINANCIAL STATEMENTS Por: Dra. María Trinidad Álvarez Medina 1 Mtra. Blanca Rosa Ochoa

INFORMACIÓN FINANCIERA, BASE PARA EL ANALISIS DE ESTADOS FINANCIEROS THE FINANCIAL INFORMATION, BASE FOR ANALYSIS OF FINANCIAL STATEMENTS Por: Dra. María Trinidad Álvarez Medina 1 Mtra. Blanca Rosa Ochoa

C.P.C. Luis Pablo Cortés Vázquez Febrero 23, 2010

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA5 Elementos básicos de los estados financieros C.P.C. Luis Pablo Cortés

Escuela de Especialidades para Contadores Profesionales, A.C. Estados Financieros y Rol de la Contabilidad en las Organizaciones NIFA5 Elementos básicos de los estados financieros C.P.C. Luis Pablo Cortés

CABELLO LOAIZA MICHELLE ALEJANDRA CRUZ JUAREZ ADRIAN ELISEO FRIAS IZAGUIRRE ANDREA LOPEZ FRANCO KARLA STEPHANIE RAMIREZ CORONA JACQUELINE

CABELLO LOAIZA MICHELLE ALEJANDRA CRUZ JUAREZ ADRIAN ELISEO FRIAS IZAGUIRRE ANDREA LOPEZ FRANCO KARLA STEPHANIE RAMIREZ CORONA JACQUELINE RUIZ-ESPARZA LEYVA SILVIA AILYN Introducción- Los estados financieros

CABELLO LOAIZA MICHELLE ALEJANDRA CRUZ JUAREZ ADRIAN ELISEO FRIAS IZAGUIRRE ANDREA LOPEZ FRANCO KARLA STEPHANIE RAMIREZ CORONA JACQUELINE RUIZ-ESPARZA LEYVA SILVIA AILYN Introducción- Los estados financieros

Análisis de Estados Financieros. Miguel Sosa Jiménez, MBA, MFP, RFS

Análisis de Estados Financieros Miguel Sosa Jiménez, MBA, MFP, RFS Introducción Los estados financieros muestran el resultado operacional de la empresa. Integra factores cualitativos (administrativos)

Análisis de Estados Financieros Miguel Sosa Jiménez, MBA, MFP, RFS Introducción Los estados financieros muestran el resultado operacional de la empresa. Integra factores cualitativos (administrativos)

ESTADOS FINANCIEROS G LO R I A DÁ M A RI S AU L D S.

ESTADOS FINANCIEROS GLORIA DÁMARIS AULD S. Estados Financieros o Informes que permiten conocer la situación financiera de una empresa a una fecha y su desempeño dentro de un periodo determinado. o Se pueden

ESTADOS FINANCIEROS GLORIA DÁMARIS AULD S. Estados Financieros o Informes que permiten conocer la situación financiera de una empresa a una fecha y su desempeño dentro de un periodo determinado. o Se pueden

NIF A-2. Postulados básicos. Centro de Investigación de la Contaduría Pública

Postulados básicos Centro de Investigación de la Contaduría Pública Introducción La NIF A-2, Postulados básicos, tiene como objetivo definir los postulados básicos como los fundamentos que rigen el ambiente

Postulados básicos Centro de Investigación de la Contaduría Pública Introducción La NIF A-2, Postulados básicos, tiene como objetivo definir los postulados básicos como los fundamentos que rigen el ambiente

ADMINISTRACIÓN FINANCIERA II. Ms. C. Marco Vinicio Rodríguez

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com Análisis de Estados Financieros Conceptualización Análisis: es la descomposición de un

ADMINISTRACIÓN FINANCIERA II Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com Análisis de Estados Financieros Conceptualización Análisis: es la descomposición de un

Ms. C. Marco Vinicio Rodríguez

Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com ESTADOS FINANCIEROS Los Estados Financieros muestran la posición financiera, los resultados de las operaciones y la

Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com ESTADOS FINANCIEROS Los Estados Financieros muestran la posición financiera, los resultados de las operaciones y la

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. CONTADOR PÚBLICO LICENCIADO EN DERECHO.

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. CONTADOR PÚBLICO LICENCIADO EN DERECHO. DR. JAIME ALBERTO FLORES SANDOVAL. CONTABILIDAD NIF A-1 La contabilidad

IMPARTE: JAIME ALBERTO FLORES SANDOVAL. DOCTOR EN CIENCIAS DE LO FISCAL. MAESTRO EN IMPUESTOS. CONTADOR PÚBLICO LICENCIADO EN DERECHO. DR. JAIME ALBERTO FLORES SANDOVAL. CONTABILIDAD NIF A-1 La contabilidad

Contabilidad Financiera. SESION 1 Conceptos básicos de contabilidad financiera

Contabilidad Financiera SESION 1 Conceptos básicos de contabilidad financiera Contextualización de la Sesión 1 En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

Contabilidad Financiera SESION 1 Conceptos básicos de contabilidad financiera Contextualización de la Sesión 1 En esta sesión comenzaremos con los Conceptos básicos de la contabilidad financiera lo cual

Contabilidad Gerencial La naturaleza de la información financiera. CP Isaias Marrufo Góngora MAF, MAD

Contabilidad Gerencial La naturaleza de la información financiera 1 CP Isaias Marrufo Góngora MAF, MAD La naturaleza de la información financiera 1.Tópicos generales de contabilidad 2.Información financiera

Contabilidad Gerencial La naturaleza de la información financiera 1 CP Isaias Marrufo Góngora MAF, MAD La naturaleza de la información financiera 1.Tópicos generales de contabilidad 2.Información financiera

Análisis e interpretación de Estados Financieros. Apuntes de Apoyo Facilitador: L.C. Agustín Ronzón Jiménez

Análisis e interpretación de Estados Financieros Apuntes de Apoyo Facilitador: 1. Estados Financieros. Si partimos del objeto principal de la contabilidad que es conservar el testimonio de naturaleza perene

Análisis e interpretación de Estados Financieros Apuntes de Apoyo Facilitador: 1. Estados Financieros. Si partimos del objeto principal de la contabilidad que es conservar el testimonio de naturaleza perene

Universidad Autónoma de Baja California Facultad de Contabilidad y Administración Unidad Mexicali

Principios Básicos Clave 4521 HC: 3 HL HT 1_ HPC HCL HE _ CR 7 Etapa de formación a la que pertenece: Básica Carácter de la asignatura: Obligatoria Propósito general del curso: Analizar la estructura de

Principios Básicos Clave 4521 HC: 3 HL HT 1_ HPC HCL HE _ CR 7 Etapa de formación a la que pertenece: Básica Carácter de la asignatura: Obligatoria Propósito general del curso: Analizar la estructura de

Finanzas para mercadotecnia. Sesión 5: Análisis e interpretación de estados financieros

Finanzas para mercadotecnia Sesión 5: Análisis e interpretación de estados financieros Los análisis financieros son un ejercicio que se debe realizar constantemente, esto ayuda a comprender la situación

Finanzas para mercadotecnia Sesión 5: Análisis e interpretación de estados financieros Los análisis financieros son un ejercicio que se debe realizar constantemente, esto ayuda a comprender la situación

NIF A-6: Reconocimiento y valuación

NIF A-6: Reconocimiento y valuación Objetivos de la NIF A-6 Establecer los criterios generales en la valuación, tanto en el reconocimiento inicial como en el posterior, de las operaciones de una entidad

NIF A-6: Reconocimiento y valuación Objetivos de la NIF A-6 Establecer los criterios generales en la valuación, tanto en el reconocimiento inicial como en el posterior, de las operaciones de una entidad

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial. Presenta: C.P. Haydee Zizumbo Ramírez

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial Presenta: C.P. Haydee Zizumbo Ramírez Marzo 23 2006 Globalización Factor determinante tendencia a convergir

Consideraciones sobre la convergencia de la normatividad contable mexicana a la tendencia mundial Presenta: C.P. Haydee Zizumbo Ramírez Marzo 23 2006 Globalización Factor determinante tendencia a convergir

Estados financieros básicos

Estados financieros básicos Por: Blanca Rosa González Hernández Antes de comenzar con el estudio de los estados financieros, debes recordar que todo inicia con los datos diarios que se generan de la operación

Estados financieros básicos Por: Blanca Rosa González Hernández Antes de comenzar con el estudio de los estados financieros, debes recordar que todo inicia con los datos diarios que se generan de la operación

CONTABILIDAD GENERAL

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 1 Nombre: Introducción a la contabilidad Contextualización Para qué crees que te sirva saber acerca de la contabilidad? Es una técnica que permite

CONTABILIDAD GENERAL CONTABILIDAD GENERAL 1 Sesión No. 1 Nombre: Introducción a la contabilidad Contextualización Para qué crees que te sirva saber acerca de la contabilidad? Es una técnica que permite

Respuesta. del alumno

Pregunta 1 El activo no corriente se clasifica en : Respuest a del porcentua l Respuest a Respuest a del alumno 0.0% a. Inmovilizado intangible, inmovilizado material, inmovilizado financiero, y activos

Pregunta 1 El activo no corriente se clasifica en : Respuest a del porcentua l Respuest a Respuest a del alumno 0.0% a. Inmovilizado intangible, inmovilizado material, inmovilizado financiero, y activos

Que el alumno comprenda lo que significa NIF, su importancia, aplicaciones reales, para poder incursionar en el ámbito empresarial.

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE ADMINISTRACIÓN DE COMPRAS Y ABASTECIMIENTOS 5 NIF. CLAVE DE LA ASIGNATURA LA 202 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno comprenda lo que

NOMBRE DE LA ASIGNATURA O UNIDAD DE APRENDIZAJE ADMINISTRACIÓN DE COMPRAS Y ABASTECIMIENTOS 5 NIF. CLAVE DE LA ASIGNATURA LA 202 OBJETIVO(S) GENERAL(ES) DE LA ASIGNATURA Que el alumno comprenda lo que

Resumen: Estados Financieros y Flujo de Efectivo

2-0 Resumen: Estados Financieros y Flujo de Efectivo Fuente: Ross, Westerfield, Jaffe (2007) Corporate Finance 2-1 Temas a abordar: 1 El Balance General 2 El Estado de Resultados 3 Capital de Trabajo 4

2-0 Resumen: Estados Financieros y Flujo de Efectivo Fuente: Ross, Westerfield, Jaffe (2007) Corporate Finance 2-1 Temas a abordar: 1 El Balance General 2 El Estado de Resultados 3 Capital de Trabajo 4

Seminario Actualización en NIF Contabilidad Sesión IV Marzo 18, 2017

Seminario Actualización en NIF Contabilidad Sesión IV Marzo 18, 2017 Sesión IV: NIF A-5: Elementos básicos de los estados financieros Objetivo: NIF A-5 Elementos básicos de los estados financieros Definir

Seminario Actualización en NIF Contabilidad Sesión IV Marzo 18, 2017 Sesión IV: NIF A-5: Elementos básicos de los estados financieros Objetivo: NIF A-5 Elementos básicos de los estados financieros Definir

NIF-A5. Normas de la Información Financiera. Grupo 542. Prof. José de Jesús Valadez

NIF-A5 Normas de la Información Financiera Grupo 542 Prof. José de Jesús Valadez Equipo: Cabello Loaiza, Michelle Alejandra Cruz Juárez, Adrián Eliseo Frias Izaguirre, Andrea López Franco, Karla Stephanie

NIF-A5 Normas de la Información Financiera Grupo 542 Prof. José de Jesús Valadez Equipo: Cabello Loaiza, Michelle Alejandra Cruz Juárez, Adrián Eliseo Frias Izaguirre, Andrea López Franco, Karla Stephanie

CON CONTABILIDAD FINANCIERA Enero - Marzo 2018

CON 30100 - CONTABILIDAD FINANCIERA Enero - Marzo 2018 Sandra Patricia Minaburo Villar Contador Público, ITAM Maestría en Finanzas, ITAM Maestría en Contaduría, FIU Maestría en Contaduría, ITAM Maestría

CON 30100 - CONTABILIDAD FINANCIERA Enero - Marzo 2018 Sandra Patricia Minaburo Villar Contador Público, ITAM Maestría en Finanzas, ITAM Maestría en Contaduría, FIU Maestría en Contaduría, ITAM Maestría

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 6 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 6. Estado de resultados, ingresos, egresos y utilidades 6.1 Análisis de solvencia, estabilidad y productividad 6.1.2 Ciclo

Sesión 6 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 6. Estado de resultados, ingresos, egresos y utilidades 6.1 Análisis de solvencia, estabilidad y productividad 6.1.2 Ciclo

objetivo de la contabilidad Estados Financieros: (1) Balance General, (2) Tipo de Contabilidad Producto Usuario Estados Financieros * Inversionistas Contabilidad * Balance general * Instituciones Financieras

objetivo de la contabilidad Estados Financieros: (1) Balance General, (2) Tipo de Contabilidad Producto Usuario Estados Financieros * Inversionistas Contabilidad * Balance general * Instituciones Financieras

NECESIDAD E IMPORTANCIA DE LA CONTABILIDAD

NECESIDAD E IMPORTANCIA DE LA CONTABILIDAD Todos consumimos bienes y servicios constantemente: ropa, muebles, libros, electricidad, transporte y muchos otros bienes y servicios Los bienes y servicios son

NECESIDAD E IMPORTANCIA DE LA CONTABILIDAD Todos consumimos bienes y servicios constantemente: ropa, muebles, libros, electricidad, transporte y muchos otros bienes y servicios Los bienes y servicios son

Semestre Enero Junio 2018

Semestre Enero Junio 2018 1. Introducción a la materia a. Presentación del profesor y lxs alumnxs b. Expectativas de la materia c. Presentación de la materia d. Rúbrica de evaluación 2. Introducción a

Semestre Enero Junio 2018 1. Introducción a la materia a. Presentación del profesor y lxs alumnxs b. Expectativas de la materia c. Presentación de la materia d. Rúbrica de evaluación 2. Introducción a

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE. Dr. Francisco Javier Cruz Ariza

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

ESTUDIO DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS 2ª. PARTE Dr. Francisco Javier Cruz Ariza NIF A-5: ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ENCABEZADO: Nombre de la empresa Denominación

Sistema Universitario Ana G. Méndez. Universidad Metropolitana. Centro de Bayamón. Escuela de Estudios Profesionales Programa Ahora

1 Sistema Universitario Ana G. Méndez Universidad Metropolitana Centro de Bayamón Escuela de Estudios Profesionales Programa Ahora FINA 503: Finanza Gerencial Taller Uno Lilibeth Alvarado Torres Profesor

1 Sistema Universitario Ana G. Méndez Universidad Metropolitana Centro de Bayamón Escuela de Estudios Profesionales Programa Ahora FINA 503: Finanza Gerencial Taller Uno Lilibeth Alvarado Torres Profesor

Administración financiera I Unidad 2 ANÁLISIS FINANCIERO. Mtro. Jorge Velasco Castellanos

Administración financiera I Unidad 2 ANÁLISIS FINANCIERO ANÁLISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIEROS OBJETIVO Mostrar desde el punto de vista financiero la importancia del manejo de los diferentes

Administración financiera I Unidad 2 ANÁLISIS FINANCIERO ANÁLISIS E INTERPRETACIÓN DE LOS ESTADOS FINANCIEROS OBJETIVO Mostrar desde el punto de vista financiero la importancia del manejo de los diferentes

NORMAS DE INFORMACIÓN FINANCIERA VIGENTES

NORMAS DE INFORMACIÓN FINANCIERA VIGENTES (2014) EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G Eduardo.enriquezg@deza.com.mx NORMAS DE INFORMACIÓN FINANCIERA SERIE A Marco Conceptual NIF A-1 NIF A-2 NIF A-3 NIF

NORMAS DE INFORMACIÓN FINANCIERA VIGENTES (2014) EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G Eduardo.enriquezg@deza.com.mx NORMAS DE INFORMACIÓN FINANCIERA SERIE A Marco Conceptual NIF A-1 NIF A-2 NIF A-3 NIF

ü RAMÍREZ CORONA JACQUELINE

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 UNIDAD III NIF A 2. POSTULADOS BÁSICOS Ocho postulados básicos: Se presentan como los conceptos

UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA ü RAMÍREZ CORONA JACQUELINE NORMA DE INFORMACION FINANCIERA GRUPO : 542 UNIDAD III NIF A 2. POSTULADOS BÁSICOS Ocho postulados básicos: Se presentan como los conceptos

NORMAS DE INFORMACIÓN FINANCIERA VIGENTES

NORMAS DE INFORMACIÓN FINANCIERA VIGENTES (2016) EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G Eduardo.enriquezg@deza.com.mx NORMAS DE INFORMACIÓN FINANCIERA SERIE A Marco Conceptual NIF A-1 NIF A-2 NIF A-3 NIF

NORMAS DE INFORMACIÓN FINANCIERA VIGENTES (2016) EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G Eduardo.enriquezg@deza.com.mx NORMAS DE INFORMACIÓN FINANCIERA SERIE A Marco Conceptual NIF A-1 NIF A-2 NIF A-3 NIF

CONCEPTO DE LA CONTABILIDAD DE COSTOS

LECCIÓN Nº 03 CONCEPTO DE LA CONTABILIDAD DE COSTOS OBJETIVO ESPECÍFICO: Conocer y asimilar el concepto y el objetivo de la contabilidad de costos. PROPÓSITO: El estudiante habrá asimilado el significado

LECCIÓN Nº 03 CONCEPTO DE LA CONTABILIDAD DE COSTOS OBJETIVO ESPECÍFICO: Conocer y asimilar el concepto y el objetivo de la contabilidad de costos. PROPÓSITO: El estudiante habrá asimilado el significado

ESTADO DE FLUJO DE EFECTIVO.

ESTADO DE FLUJO DE EFECTIVO. Área Académica: Licenciatura en contaduría Profesor(a): L.C. María Eugenia Alcántara Hernández Periodo: Enero Junio 2014 TEMA Resumen Esta unidad ayuda elaborar el estado de

ESTADO DE FLUJO DE EFECTIVO. Área Académica: Licenciatura en contaduría Profesor(a): L.C. María Eugenia Alcántara Hernández Periodo: Enero Junio 2014 TEMA Resumen Esta unidad ayuda elaborar el estado de

Registro adecuado de una venta de activo fijo

Registro adecuado de una venta de activo fijo Mayo de 2017 C.P.C. y M.I. José Luis Leal Martínez Socio director de LEAL MARTÍNEZ Y COMPAÑÍA, S.C., integrante de Grupo CO-IN, Especialistas en Análisis,

Registro adecuado de una venta de activo fijo Mayo de 2017 C.P.C. y M.I. José Luis Leal Martínez Socio director de LEAL MARTÍNEZ Y COMPAÑÍA, S.C., integrante de Grupo CO-IN, Especialistas en Análisis,

EINAR EDUARDO MARTINEZ CONTADOR PUBLICO ESPECIALISTA EN GERENCIA DE RIESGOS. e_martinez587cues.edu.co. https://elcontadorvirtual.wordpress.

EINAR EDUARDO MARTINEZ CONTADOR PUBLICO ESPECIALISTA EN GERENCIA DE RIESGOS e_martinez587cues.edu.co https://elcontadorvirtual.wordpress.com CONTABILIDAD GENERAL GERENCIAL I UNIDAD1 - Conceptos Generales

EINAR EDUARDO MARTINEZ CONTADOR PUBLICO ESPECIALISTA EN GERENCIA DE RIESGOS e_martinez587cues.edu.co https://elcontadorvirtual.wordpress.com CONTABILIDAD GENERAL GERENCIAL I UNIDAD1 - Conceptos Generales

ESTADOS FINANCIEROS BÁSICOS. Dra. Bertha Valera

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

ESTADOS FINANCIEROS BÁSICOS Dra. Bertha Valera Según la NIF A-3, los estados financieros son la manifestación fundamental de la información financiera; son la representación estructurada de la situación

La contabilidad como sistema de información en la empresa

La contabilidad como sistema de información en la empresa Δ FINES DE LA CONTABILIDAD. Para qué sirve? Reflejar ordenadamente las operaciones que se componen la gestión de la empresa Con los objetivos de:

La contabilidad como sistema de información en la empresa Δ FINES DE LA CONTABILIDAD. Para qué sirve? Reflejar ordenadamente las operaciones que se componen la gestión de la empresa Con los objetivos de:

Contabilidad Financiera

Contabilidad Financiera 1 Sesión No. 1 Nombre: Conceptos básicos de Contabilidad Financiera. Objetivo: al finalizar la sesión, el estudiante analizará las bases que dan sustento para la creación de la

Contabilidad Financiera 1 Sesión No. 1 Nombre: Conceptos básicos de Contabilidad Financiera. Objetivo: al finalizar la sesión, el estudiante analizará las bases que dan sustento para la creación de la

QUÉ ES UN ESQUEMA DE MAYOR?

Definición de Contabilidad La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

Definición de Contabilidad La contabilidad es una técnica que se utiliza para el registro de las operaciones que afectan económicamente a una entidad y que produce sistemática y estructuradamente información

UNIVERSIDAD DEL VALLE DE MÉXICO

Por siempre responsable de lo que se ha cultivado UNIVERSIDAD DEL VALLE DE MÉXICO Contabilidad Financiera IV CP Isaias Marrufo Góngora MAF, MAD OBJETIVO DE LA UNIDAD El estudiante expresará los conceptos

Por siempre responsable de lo que se ha cultivado UNIVERSIDAD DEL VALLE DE MÉXICO Contabilidad Financiera IV CP Isaias Marrufo Góngora MAF, MAD OBJETIVO DE LA UNIDAD El estudiante expresará los conceptos

MAESTRIA UNICAH. Dr. Jose Francisco Martinez B. Contabilidad y el ambiente de los negocios

MAESTRIA UNICAH Dr. Jose Francisco Martinez B. Contabilidad y el ambiente de los negocios 1-1 El proceso contable Actividades económicas La contabilidad une a quienes toman decisiones económicas con los

MAESTRIA UNICAH Dr. Jose Francisco Martinez B. Contabilidad y el ambiente de los negocios 1-1 El proceso contable Actividades económicas La contabilidad une a quienes toman decisiones económicas con los

NUEVA CONTABILIDAD ELECTRONICA FISCAL 2014

NUEVA CONTABILIDAD ELECTRONICA FISCAL 2014 EXPOSITORES C.P. NICOLAS PERÉZ MÉNDEZ y L.C. EDUARDO M. ENRÍQUEZ G eduardo@enriquezg.com CONTABILIDAD ELECTRONICA CFDI INGRESOS (FACTURAS) CFDI EGRESOS (FACTURAS)

NUEVA CONTABILIDAD ELECTRONICA FISCAL 2014 EXPOSITORES C.P. NICOLAS PERÉZ MÉNDEZ y L.C. EDUARDO M. ENRÍQUEZ G eduardo@enriquezg.com CONTABILIDAD ELECTRONICA CFDI INGRESOS (FACTURAS) CFDI EGRESOS (FACTURAS)

POSTULADOS BÁSICOS. Dra. Bertha Valera

POSTULADOS BÁSICOS Dra. Bertha Valera NIF A-1 (2013), establece que los postulados básicos son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar.

POSTULADOS BÁSICOS Dra. Bertha Valera NIF A-1 (2013), establece que los postulados básicos son fundamentos que configuran el sistema de información contable y rigen el ambiente bajo el cual debe operar.

Finanzas para Mercadotecnia

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No.5 Nombre: Análisis e interpretación de estados financieros Contextualización Los análisis financieros son un ejercicio que se debe realizar

Finanzas para Mercadotecnia FINANZAS PARA MERCADOTECNIA 1 Sesión No.5 Nombre: Análisis e interpretación de estados financieros Contextualización Los análisis financieros son un ejercicio que se debe realizar

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. Ms. C. Marco Vinicio Rodríguez

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ ESTADOS FINANCIEROS INTRODUCCIÓN Los estados financieros son informes

ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS Ms. C. Marco Vinicio Rodríguez mvrodriguezl@yahoo.com http://mvrurural.wordpress.com/ ESTADOS FINANCIEROS INTRODUCCIÓN Los estados financieros son informes

CURSO PROPEDÉUTICO 2018

CURSO PROPEDÉUTICO 2018 CONTABILIDAD 1. CONTADURÍA PÚBLICA (1 HORA) Contenido 1.1 CONCEPTO DE CONTADURÍA 1.1.1 TEORÍA CONTABLE 1.1.2. PROCESO CONTABLE 1.1.3 CONCEPTO DE LAS ETAPAS DEL PROCESO CONTABLE

CURSO PROPEDÉUTICO 2018 CONTABILIDAD 1. CONTADURÍA PÚBLICA (1 HORA) Contenido 1.1 CONCEPTO DE CONTADURÍA 1.1.1 TEORÍA CONTABLE 1.1.2. PROCESO CONTABLE 1.1.3 CONCEPTO DE LAS ETAPAS DEL PROCESO CONTABLE

GLOSARIO DE TÉRMINOS FINANCIEROS EN ESPAÑOL E INGLÉS GLOSSARY OF FINANCIAL TERMS IN ENGLISH AND SPANISH

Página 1 de 7 Page 1 of 7 GLOSARIO DE TÉRMINOS FINANCIEROS EN ESPAÑOL E INGLÉS GLOSSARY OF FINANCIAL TERMS IN ENGLISH AND SPANISH Estados financieros Estados financieros consolidados Balance general Estado

Página 1 de 7 Page 1 of 7 GLOSARIO DE TÉRMINOS FINANCIEROS EN ESPAÑOL E INGLÉS GLOSSARY OF FINANCIAL TERMS IN ENGLISH AND SPANISH Estados financieros Estados financieros consolidados Balance general Estado

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA ADMINISTRACIÓN Y EVALUACIÓN DE PROYECTOS EN COMPETENCIAS PROFESIONALES

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA ADMINISTRACIÓN Y EVALUACIÓN DE PROYECTOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE CONTABILIDAD II 1. Competencias Evaluar la situación financiera

TÉCNICO SUPERIOR UNIVERSITARIO EN ADMINISTRACIÓN ÁREA ADMINISTRACIÓN Y EVALUACIÓN DE PROYECTOS EN COMPETENCIAS PROFESIONALES ASIGNATURA DE CONTABILIDAD II 1. Competencias Evaluar la situación financiera

Introducción a la Administración con Enfoque Empresarial

Introducción a la Administración con Enfoque Empresarial MTRO. MARTÍN CÉSAR HERNÁNDEZ MIRANDA Otoño 2016 Contenidos de la materia Unidad 3 3.1 Personal. 3.2 Producción.. 3.4 Mercadotecnia 3.5 Logística

Introducción a la Administración con Enfoque Empresarial MTRO. MARTÍN CÉSAR HERNÁNDEZ MIRANDA Otoño 2016 Contenidos de la materia Unidad 3 3.1 Personal. 3.2 Producción.. 3.4 Mercadotecnia 3.5 Logística

Capítulo Dos. Marco Teórico

Capítulo Dos Marco Teórico El siguiente capítulo muestra los temas de forma teórica que más afectan nuestro estudio, sirviendo de apoyo para que lo expuesto tenga bases sólidas para su aceptación o rechazo.

Capítulo Dos Marco Teórico El siguiente capítulo muestra los temas de forma teórica que más afectan nuestro estudio, sirviendo de apoyo para que lo expuesto tenga bases sólidas para su aceptación o rechazo.

Establece conceptos relacionados con la preparación y presentación de estados financieros para usuarios externos.

1 MARCO CONCEPTUAL Establece conceptos relacionados con la preparación y presentación de estados financieros para usuarios externos. 1. Visión General 2. Objetivos de los estados financieros 3. Hipótesis

1 MARCO CONCEPTUAL Establece conceptos relacionados con la preparación y presentación de estados financieros para usuarios externos. 1. Visión General 2. Objetivos de los estados financieros 3. Hipótesis

NIF A 4 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA

NIF A 4 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA QUE SE ENTIENDE POR CUALITATIVO? O Lo cualitativo es aquello que refiere a la cualidad o calidad de una entidad. O El análisis cualitativo

NIF A 4 CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA QUE SE ENTIENDE POR CUALITATIVO? O Lo cualitativo es aquello que refiere a la cualidad o calidad de una entidad. O El análisis cualitativo

INFORME DE AUDITORIA DE CONTROL INTERNO INFORME EJECUTIVO DE CONTROL INTERNO CONTABLE. Doctor RAFAEL CASTILLO PACHECO Rector

PÁGINA: 1 de 7 INFORME EJECUTIVO DE CONTROL INTERNO CONTABLE Doctor RAFAEL CASTILLO PACHECO Rector De: JAIME HIRAM DE SANTIS VILLADIEGO Jefe Oficina de Control Interno Barranquilla, Febrero de 2015 PÁGINA:

PÁGINA: 1 de 7 INFORME EJECUTIVO DE CONTROL INTERNO CONTABLE Doctor RAFAEL CASTILLO PACHECO Rector De: JAIME HIRAM DE SANTIS VILLADIEGO Jefe Oficina de Control Interno Barranquilla, Febrero de 2015 PÁGINA:

INFORME DE AUDITORIA DE CONTROL INTERNO INFORME EJECUTIVO DE CONTROL INTERNO CONTABLE. Doctora ANA SOFÍA MESA DE CUERVO Rectora

PÁGINA: 1 de 8 INFORME EJECUTIVO DE CONTROL INTERNO CONTABLE Doctora ANA SOFÍA MESA DE CUERVO Rectora De: JAIME HIRAM DE SANTIS VILLADIEGO Jefe Oficina de Control Interno Barranquilla, Febrero de 2014

PÁGINA: 1 de 8 INFORME EJECUTIVO DE CONTROL INTERNO CONTABLE Doctora ANA SOFÍA MESA DE CUERVO Rectora De: JAIME HIRAM DE SANTIS VILLADIEGO Jefe Oficina de Control Interno Barranquilla, Febrero de 2014

Contabilidad General. Sesión 2: Estados financieros

Contabilidad General Sesión 2: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la situación actual de la empresa o

Contabilidad General Sesión 2: Estados financieros Contextualización Para qué son los estados financieros? Son documentos que permiten recabar información acerca de la situación actual de la empresa o

P A T R I M O N I O ACTIVO FIJO REMANENTE DE EJERCICIOS ANTERIOR. Total ACTIVO FIJO 0. Total REMANENTE DE EJERCICIOS ANTE 0

Estado de Posición Financiera, Balance General al 28/02/2014 Fecha: 07/08/2014 VALORES EN EFECTIVO A CORTO PLAZO Bancos 33,360.42 Total A CORTO PLAZO 0 Total VALORES EN EFECTIVO 33,360.42 Total 0.00 Cuenta

Estado de Posición Financiera, Balance General al 28/02/2014 Fecha: 07/08/2014 VALORES EN EFECTIVO A CORTO PLAZO Bancos 33,360.42 Total A CORTO PLAZO 0 Total VALORES EN EFECTIVO 33,360.42 Total 0.00 Cuenta

PRINCIPIO DE IMPORTANCIA RELATIVA

PRINCIPIODEIMPORTANCIARELATIVA 1 LecturaNo. 18 PrincipiodeRevelaciónSuficiente NIFA 4 CARACTERÍSTICASCUALITATIVAS DELAINFORMACIÓNFINANCIERA OBJETIVO Esta Norma tiene por objeto establecer las características

PRINCIPIODEIMPORTANCIARELATIVA 1 LecturaNo. 18 PrincipiodeRevelaciónSuficiente NIFA 4 CARACTERÍSTICASCUALITATIVAS DELAINFORMACIÓNFINANCIERA OBJETIVO Esta Norma tiene por objeto establecer las características

VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL. Comisión de Auditoría

21 de octubre de 2005 No. 11 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría LA IMPORTANCIA DE LAS NORMAS DE INFORMACIÓN FINANCIERA EN LA AUDITORÍA CONTENIDO C.P.C. Manuel

21 de octubre de 2005 No. 11 VICEPRESIDENCIA DE DESARROLLO Y CAPACITACIÓN PROFESIONAL Comisión de Auditoría LA IMPORTANCIA DE LAS NORMAS DE INFORMACIÓN FINANCIERA EN LA AUDITORÍA CONTENIDO C.P.C. Manuel

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

PLANIFICACIÓN ANUAL CICLO LECTIVO 2015 I. IDENTIFICACIÓN DE LA ASIGNATURA N O M B R E CONTABILIDAD FINANCIERA C A R R E R A Licenciado en Economía y Licenciado en Administración de Empresas CURSO Y CUATRIMESTRE

DECISIONES GERENCIALES Y LA CONTABILIDAD

DECISIONES GERENCIALES Y LA CONTABILIDAD Que es la información : La información es un conocimiento bajo una forma comunicable, es todo aquello que disminuye la incertidumbre. Es un conjunto de datos con

DECISIONES GERENCIALES Y LA CONTABILIDAD Que es la información : La información es un conocimiento bajo una forma comunicable, es todo aquello que disminuye la incertidumbre. Es un conjunto de datos con

Contabilidad General

Contabilidad General CONTABILIDAD GENERAL 1 Sesión No. 1 Nombre: Introducción a la Contabilidad. Objetivo: Al término de la sesión, el alumno describirá el concepto de contabilidad, sus objetivos, los

Contabilidad General CONTABILIDAD GENERAL 1 Sesión No. 1 Nombre: Introducción a la Contabilidad. Objetivo: Al término de la sesión, el alumno describirá el concepto de contabilidad, sus objetivos, los

1. Operaciones que deben ser reconocidas contablemente por una Entidad.

1. Operaciones que deben ser reconocidas contablemente por una Entidad. a) Transacciones que llevó a cabo con otras entidades no económicas, transformaciones externas que modificaron la estructura de sus

1. Operaciones que deben ser reconocidas contablemente por una Entidad. a) Transacciones que llevó a cabo con otras entidades no económicas, transformaciones externas que modificaron la estructura de sus

Arena Advisors, lnc. (Panamá, República de Panamá)

") Arena Advisors, lnc. (Panamá, República de Panamá) Estados Financieros (Con el Informe de los Auditores Independientes) Arena Advisors, S.A. CONTENIDO ESTADOS FINANCIEROS Estado de Situación Financiera

Arena Advisors, lnc. (Panamá, República de Panamá) Estados Financieros (Con el Informe de los Auditores Independientes) Arena Advisors, S.A. CONTENIDO ESTADOS FINANCIEROS Estado de Situación Financiera

FINANZAS I ESTADOS FINANCIEROS

FINANZAS I ESTADOS FINANCIEROS QUE ES LA CONTABILIDAD? ES UNA TECNICA QUE PRODUCE SISTEMATICA Y ESTRUCTURALMENTE INFORMACION FINANCIERA EXPRESADA EN UNIDADES MONETARIAS, DE UNA ENTIDAD, SOBRE HECHOS ECONOMICOS

FINANZAS I ESTADOS FINANCIEROS QUE ES LA CONTABILIDAD? ES UNA TECNICA QUE PRODUCE SISTEMATICA Y ESTRUCTURALMENTE INFORMACION FINANCIERA EXPRESADA EN UNIDADES MONETARIAS, DE UNA ENTIDAD, SOBRE HECHOS ECONOMICOS

UNIVERSIDAD ABIERTA PARA ADULTOS (UAPA) Maestría en Dirección Financiera

Maestría en Dirección Financiera") UNIVERSIDAD ABIERTA PARA ADULTOS (UAPA) Maestría en Dirección Financiera Asignatura: Contabilidad y Análisis Financiero CLAVE: PDF-422 Prerrequisitos: PDF-413 No. de Créditos: 03 I. PRESENTACION Esta asignatura

UNIVERSIDAD ABIERTA PARA ADULTOS (UAPA) Maestría en Dirección Financiera Asignatura: Contabilidad y Análisis Financiero CLAVE: PDF-422 Prerrequisitos: PDF-413 No. de Créditos: 03 I. PRESENTACION Esta asignatura

Estado financiero flujo de efectivo NIF B2

Estado financiero flujo de efectivo NIF B2 1. Con los siguientes saldos de la empresa Ferla, S.A. al 31 de diciembre del 20X2 elabore el estado de costos de producción y venta, el estado de resultados

Estado financiero flujo de efectivo NIF B2 1. Con los siguientes saldos de la empresa Ferla, S.A. al 31 de diciembre del 20X2 elabore el estado de costos de producción y venta, el estado de resultados

NORMA INTERNACIONAL DE AUDITORÍA 700

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

NORMA INTERNACIONAL DE AUDITORÍA 700 FORMACIÓN DE UNA OPINIÓN Y DICTAMEN SOBRE LOS ESTADOS FINANCIEROS Report to the Audit Committee February 26, 2010 Agenda Alcance Vigencia Objetivos Requerimientos Ejemplo

Docente: Einar Eduardo Martinez - Corporación Universitaria Empresarial Salamanca

Docente: Einar Eduardo Martinez - MODULO 1 LA CONTABILIDAD Y LA EMPRESA CONTENIDO Concepto y clasificación de empresa Los tipos de sociedades La Contabilidad Reseña histórica Que es la contabilidad Relación

Docente: Einar Eduardo Martinez - MODULO 1 LA CONTABILIDAD Y LA EMPRESA CONTENIDO Concepto y clasificación de empresa Los tipos de sociedades La Contabilidad Reseña histórica Que es la contabilidad Relación

CLAVE ASIGNATURA REQUISITOS HORAS/SEMANA CRÉDITOS CF-6 CONTABILIDAD FINANCIERA 80% ASISTENCIA 4 8 MARCO REFERENCIAL

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN LICENCIATURA EN MERCADOTECNIA Y NEGOCIOS INTERNACIONALES PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE

1 UNIVERSIDAD AUTÓNOMA DE YUCATÁN FACULTAD DE CONTADURÍA Y ADMINISTRACIÓN LICENCIATURA EN MERCADOTECNIA Y NEGOCIOS INTERNACIONALES PROGRAMAS GENERALES DEL ÁREA DE CONTABILIDAD NIVEL DOS: BÁSICO PROFESIONALIZANTE

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO. Instituto de Ciencias Económico Administrativas

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO Instituto de Ciencias Económico Administrativas Área Académica: Contaduría Tema: Razones Financieras Profesor(a): Mtra. Viviana Barrera Tapia. Dr. Sergio Demetrio

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO Instituto de Ciencias Económico Administrativas Área Académica: Contaduría Tema: Razones Financieras Profesor(a): Mtra. Viviana Barrera Tapia. Dr. Sergio Demetrio

DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

1 DIPLOMADO PARA LA CERTIFICACION MODULO DE CONTABILIDAD EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@hotmail.com MAYO 2012 SERIE NIF B 2 Normas aplicables a los estados financieros en su conjunto

Los Registros y los Sistemas de Información

Concepto. Objetivos de los Registros: - Poder medir el desempeño de la gestión empresarial anualmente - Proporcionar puntos de comparación - Suministrar una fuente continua de datos - Herramienta fundamental

Concepto. Objetivos de los Registros: - Poder medir el desempeño de la gestión empresarial anualmente - Proporcionar puntos de comparación - Suministrar una fuente continua de datos - Herramienta fundamental

CONTABILIDAD GENERAL GERENCIAL I UNIDAD1 - Conceptos Generales - La contabilidad financiera y su importancia para el administrador de empresas - La

CONTABILIDAD GENERAL GERENCIAL I UNIDAD1 - Conceptos Generales - La contabilidad financiera y su importancia para el administrador de empresas - La Contabilidad, objetivos y características -Necesidad

CONTABILIDAD GENERAL GERENCIAL I UNIDAD1 - Conceptos Generales - La contabilidad financiera y su importancia para el administrador de empresas - La Contabilidad, objetivos y características -Necesidad

Capítulo 1 La contaduría pública como profesión 1

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

ÍNDICE Capítulo 1 La contaduría pública como profesión 1 Introducción 2 Concepto y requisitos de una profesión 4 Requisitos del profesional universitario 6 Requisitos para que exista una profesión 7 Necesidades

NORMAS BÁSICAS DE RECONOCIMIENTO

NORMAS BÁSICAS DE RECONOCIMIENTO FUNDAMENTO DEVENGACION CONTABLE NIF A -2 POSTULADOS BASICOS RECONOCIMIENTO CONTABLE DE LOS EFECTOS DE LAS TRANSACCIONES Y TRANSFORMACIONES INTERNAS Y DE OTROS EVENTOS OPERACIONES

NORMAS BÁSICAS DE RECONOCIMIENTO FUNDAMENTO DEVENGACION CONTABLE NIF A -2 POSTULADOS BASICOS RECONOCIMIENTO CONTABLE DE LOS EFECTOS DE LAS TRANSACCIONES Y TRANSFORMACIONES INTERNAS Y DE OTROS EVENTOS OPERACIONES

Titulación(es) Titulación Centro Curso Periodo Grado de Administración y Dirección de Empresas

Titulación Centro Curso Periodo Grado de Administración y Dirección de Empresas") FICHA IDENTIFICATIVA Datos de la Asignatura Código 35799 Nombre Análisis de Estados Financieros Ciclo Grado Créditos ECTS 6.0 Curso académico 2017-2018 Titulación(es) Titulación Centro Curso Periodo 1313

FICHA IDENTIFICATIVA Datos de la Asignatura Código 35799 Nombre Análisis de Estados Financieros Ciclo Grado Créditos ECTS 6.0 Curso académico 2017-2018 Titulación(es) Titulación Centro Curso Periodo 1313

Serie NIF A Marco Conceptual

Serie NIF A Marco Conceptual 01 NIF A-1.indd 1 27/11/2014 05:53:06 p.m. (Página intencionalmente dejada en blanco) 01 NIF A-1.indd 2 27/11/2014 05:53:06 p.m. Norma de Información Financiera A-1 ESTRUCTURA

Serie NIF A Marco Conceptual 01 NIF A-1.indd 1 27/11/2014 05:53:06 p.m. (Página intencionalmente dejada en blanco) 01 NIF A-1.indd 2 27/11/2014 05:53:06 p.m. Norma de Información Financiera A-1 ESTRUCTURA

LA PARTIDA DOBLE Y LA CUENTA

Partida Doble.- Principio que rige el registro contable de las operaciones de una empresa. Establece que el valor de los cargos debe ser igual al valor de los abonos, o en forma simple dice que a todo

Partida Doble.- Principio que rige el registro contable de las operaciones de una empresa. Establece que el valor de los cargos debe ser igual al valor de los abonos, o en forma simple dice que a todo

CONCERTACIÓN PIONERA CONTABLE - CPC 05/08/2013 AGOSTO Lenguaje de los Negocios

Presentación basada en la metodología y clases de los profesores Percy Vílchez y Eloy Granda Carazas Lenguaje de los Negocios Entendiendo el lenguaje de los Negocios C O N C E R T A C I Ó N P I O N E R

Presentación basada en la metodología y clases de los profesores Percy Vílchez y Eloy Granda Carazas Lenguaje de los Negocios Entendiendo el lenguaje de los Negocios C O N C E R T A C I Ó N P I O N E R