OBJETIVOS PROCEDIMIENTO DE DETERMINACIÓN DE ORIGEN DE LA MERCANCÍA

|

|

|

- Daniel Tebar Pérez

- hace 7 años

- Vistas:

Transcripción

1 PROCEDIMIENTO DE DETERMINACIÓN DE ORIGEN DE LA MERCANCÍA OBJETIVOS 1. Establecer los pasos a seguir en el proceso de verificación inmediata de origen de las mercancías importadas, en las aduanas de ingreso por parte del personal técnico designado a dicha función, cuando esta se acoja a un tratamiento preferencial. 2. Evitar el ingreso de mercancías de terceros países que no cumplan con las reglas de origen negociadas en el marco del Tratado de Libre Comercio, basado en la correcta aplicación del procedimiento de verificación de Origen de las mercancías. 3. Unificar criterios y principios que proveen una base legal para determinar el origen de las mercancías, contendidas en los Tratados de Libre Comercio y Acuerdos suscritos por Guatemala. 4. Establecer el documento bajo el cual se debe efectuar el cobro de garantía como resultado de un proceso de inicio de verificación de origen de una mercancía por parte del Ministerio de Economía. 5. Establecer los pasos para iniciar la verificación de origen a posteriori dentro del marco de la aplicación del Artículo V del Tratado de Integración Económica Centroamericana. 6. Proporcionar una herramienta que facilite la inducción de nuevos colaboradores a los puestos de trabajo, que participan en el proceso de verificación.

2 NORMAS 1. El Verificador de Mercancías debe aplicar el siguiente marco legal: a. Reglamento Centroamericano sobre el Origen de las Mercancías, aprobado en Resolución No del Consejo de Ministros de Integración Económica Centroamericana (COMIECO-XXXII) y su Anexo. b. Código Aduanero Uniforme Centroamericano CAUCA- c. Reglamento al Código Uniforme Centroamericano RECAUCA- d. Artículo V del Tratado General de Integración Económica. e. Anexo B del Tratado General de Integración Económica. f. Resolución del Consejo de Ministros. g. Artículo 55 del Protocolo de Guatemala. h. Acuerdos y Tratados de Libre Comercio firmados por Guatemala con terceros países. i. Resolución Número SAT-S de la Superintendencia de Administración Tributaria. 2. La verificación del marcado de país origen se debe aplicar conforme al articulo IX del Acuerdo General de Aranceles Aduanero y Comercio GATT de 1994, y lo establecido en el Anexo 3-15, del Capítulo 3 del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de El Salvador, Guatemala y Honduras en el caso de mercancías declaradas originarias de México y para el caso de otros Acuerdos o Tratados se aplicará conforme lo dispuesto en los textos correspondientes. El marcado de país de origen, en los casos que proceda, deberá venir sin tachaduras o borrones que induzcan a error o se hayan omitido intencionalmente, de lo contrario se debe proceder denegar el trato preferencial, no

3 obstante el importador podrá solicitar el levante de las mercancías constituyendo una garantía suficiente que cubra el monto de los derechos arancelarios y otros impuestos de importación a que pudieran estar sujetas las mercancías en definitiva, conforme lo dispuesto en el Articulo 103 inciso c) del RECAUCA. 3. Un importador podrá solicitar trato arancelario preferencial dentro del marco del Tratado de Libre Comercio RD- CAUSA para una mercancía importada a Guatemala, siempre que: a. declare en el documento de importación que la mercancía es originaria; b. tenga en su poder, al momento de hacer la declaración a la que se refiere el subpárrafo (a), una certificación escrita, como se describe en el Artículo 4.16, si la certificación es la base de la solicitud; c. proporcione una copia de la certificación, a solicitud de la autoridad aduanera de la Parte importadora, si la certificación es la base de la solicitud; d. cuando el importador tenga motivos para creer que la declaración a la que se refiere el subpárrafo (a) está basada en información incorrecta, corrija el documento de importación y pague cualquier arancel aduanero adeudado; siempre que no se haya activado el modulo selectivo y aleatorio. e. cuando una certificación de un productor o exportador es la base de la solicitud, el importador a su elección provea o haga los arreglos para que el productor o exportador provea, a solicitud de la autoridad aduanera de la Parte importadora, toda información utilizada por dicho productor o exportador al emitir tal certificación; y f. demuestre, a solicitud de la autoridad aduanera de la Parte importadora, que la mercancía es originaria conforme al Artículo 4.1, incluyendo que la mercancía cumple con los requisitos del Artículo Para el caso de otros Acuerdos o Tratados se aplicará conforme lo dispuesto en los textos correspondientes. 4. Un importador podrá solicitar el trato arancelario preferencial dentro del marco del Tratado de Libre Comercio RD-CAUSA con fundamento en alguna de las siguientes: a. Una certificación escrita emitida por el importador, exportador o productor; o b. Su conocimiento respecto de si la mercancía es originaria, incluyendo la confianza razonable en la información con la que cuenta el importador de que la mercancía es originaria.

4 c. Una mercancía no se considerará como originaria cuando la mercancía: i. sufra un procesamiento ulterior o sea objeto de cualquier otra operación, fuera del territorio de las Partes, excepto la descarga, recarga o cualquier otra operación necesaria para mantener la mercancía en buena condición o para transportarla a territorio de una Parte; o ii. no permanezca bajo el control de las autoridades aduaneras en el territorio de un país que no sea Parte; 5. Una mercancía originaria, conforme a lo establecido en el RD-CAUSA, tiene derecho a obtener el tratamiento arancelario preferencial establecido en la Lista de Guatemala del Anexo 3.3, sin importar que la mercancía sea importada al territorio de Guatemala desde el territorio de los Estados Unidos de América o de cualquier otra Parte. 6. Presentación de la Certificación de origen. Para los fines de obtener un trato arancelario preferencial, la Certificación deberá ser por escrito de manera legible y completa en la forma prevista en cada tratado vigente, el importador será responsable de presentar a la autoridad aduanera la certificación de origen para solicitar tratamiento arancelario preferencial para una mercancía importada al territorio. Esta certificación no será válida si presenta tachaduras, enmiendas o entrelíneas. a. Para las mercancías originarias del área Centroamericana, el Formulario Aduanero Único Centroamericano FAUCA cumple la función de certificado de origen de las mercancías. b. Los importadores que soliciten tratamiento preferencial para las mercancías Originarias de Cuba, Republica Dominicana, México, Taiwán y Belice, deben presentar Certificado de origen, de acuerdo a los formatos establecidos en los Acuerdos respectivos suscritos entre Guatemala y los países en mención; c. Para las mercancías originarias de Estados Unidos, puesto que el Tratado de Libre Comercio suscrito por Guatemala con Estados Unidos, no establecen ningún formato especifico, por lo cual se debe admitir la presentación del mismo en el formato que el importador considere pertinente, siempre y cuando contenga la información siguiente:

5 i. El nombre de la persona certificadora, incluyendo el Numero de Identificación Tributaria; cuando la certificación sea presentada por el importador, es necesario indicar el nombre, dirección, teléfono y correo electrónico del exportador; y si las mercancías fueron producidas por un a personas distinta al exportador, será necesario indicar el nombre, dirección, telefono y correo electrónico del productor, información de contactos u otra información de identificación. La certificación debe estar firmada por el emisor, indicando el puesto que ocupa y nombre de la empresa, en caso de personas jurídicas la firma debe ser del representante legal. La firma de la certificación debe preceder a una declaración jurada, por ejemplo: La información contenida en este documento es verdadera y exacta y me hago responsable de comprobar lo aquí certificado. Estoy consciente que soy responsable por cualquier declaración falsa u omisión material hecha en o relacionada con el presente documento. Me comprometo a conservar y presentar, en caso de ser requerido, los documentos necesarios que respalden el contenido de la presente certificación, así como a notificar por escrito a todas las personas a quienes se ha entregado la presente certificación, de cualquier cambio que pudiera afectar la exactitud o validez del mismo. Las mercancías son originarias del territorio de una o ambas Partes y cumplen con todos los requisitos de origen que les son aplicables conforme al Tratado de Libre Comercio entre Centroamérica, República Dominicana y Estados Unidos, y que no han sido objeto de procesamiento ulterior o de cualquier otra operación fuera de los territorios de las Partes; salvo en los casos permitidos en el Artículo 4.12, el Anexo 4.1 o en el Apéndice ii. Clasificación arancelaria bajo el Sistema Armonizado y una descripción de la mercancía. Consiste en una descripción completa de cada mercancía. La descripción deberá ser lo suficientemente detallada para relacionarla con la descripción de la mercancía contenida en la factura y en el Sistema Armonizado (SA). Si la Certificación ampara sólo un envío de una

6 mercancía, incluya el número de la factura comercial. Si el número de factura es desconocido, indique otro número único de referencia, como el número de orden de embarque, el número de orden de compra o cualquier otro número que sea capaz de identificar las mercancías. Para cada mercancía descrita se debe identificar los seis dígitos correspondientes a la clasificación arancelaria del Sistema Armonizado (SA), y el país de origen. iii. Información que demuestre que la mercancía es originaria. Para cada mercancía descrita se debe indicar el criterio de origen aplicable, de acuerdo a las reglas de origen a que se refiere el Capítulo 4 y en el Anexo 4.1 (Reglas específicas de origen) del Tratado. Con el fin de acogerse al trato arancelario preferencial, se debe indicar que cada mercancía cumple con alguno de los siguientes criterios. - La mercancía se obtiene en su totalidad o es producida enteramente en el territorio de una o más de las Partes; - La mercancía es producida enteramente en el territorio de una o más de las Partes y Cada uno de los materiales no originarios empleados en la producción de la mercancía sufre un cambio aplicable en la clasificación arancelaria especificado en el Anexo 4.1 ó del Tratado. La mercancía por otra parte cumpla con el correspondiente valor de contenido regional u otro requisito especificado en el Anexo 4.1 ó del Tratado; - La mercancía es producida enteramente en el territorio de una o más de las Partes, a partir exclusivamente de materiales originarios. Para cada mercancía descrita que aplique el criterio para trato preferencial, debe indicar el método utilizado para determinar el origen, según corresponda:

7 - VCR. Valor de Contenido Regional - ACU. Acumulación - DM, De Minimis - Mercancías Fungibles; o - JS. juegos o surtidos iv. la fecha de la certificación; y v. en el caso de una certificación general emitida conforme el párrafo 4 (b), el período que cubre la certificación. Si la Certificación ampara varios embarques de mercancías idénticas que son importadas al territorio dentro de un período no mayor de 12 meses (período que cubre). la fecha desde la cual la certificación será aplicable respecto de la mercancía amparada por la certificación (puede ser previo a la fecha de la firma de esta certificación). y la fecha en que expira el período que cubre la certificación. La importación de cualquiera de las mercancías amparadas por la certificación deberá efectuarse dentro de las fechas indicadas en este campo. La certificación deberá presentarse en idioma español, en caso de que la misma se sustente en una certificación del productor o exportador en idioma ingles, deberá adjuntarse una traducción jurada de la misma 7. Se exime de la presentación del certificado de origen para los siguientes casos: a. Cuando el valor aduanero de la importación no exceda un monto de 1,500 dólares estadounidenses, según lo establecido en el Articulo 4.17 del Tratado de Libre Comercio RD-CAFTA, a menos que se determine que el envío forma parte de una serie de importaciones realizadas o planificadas, con el propósito de evadir el cumplimiento de los requerimientos para la certificación; b. Cuando el valor aduanero de la importación no exceda un monto de 1,000 dólares estadounidenses, para el caso de los Tratados con Centroamérica, México y Republica Dominicana.

.")

8 8. Cuando el verificador de mercancías tenga duda razonable sobre el origen de las mercancías, pero no cuenta con elementos de juicio suficientes para denegar el trato preferencial, elaborará el Acta por duda de origen, y Cédula de notificación, conforme al formato establecido en el Anexo No. 1 del presente procedimiento, debiendo el mismo contener las bases legales aplicadas en la materia. 9. El verificador por medio de la Administración de la Aduana a que corresponda, enviará el Acta por duda de origen, cedula de notificación y una solicitud firmada por el Administrador para una investigación de origen a posteriori, al cual debe adjuntar la documentación de soporte correspondiente. Dicha solicitud debe contener el sticker con el número de expediente, el cual debe ser trasladado por el sistema y físicamente a la Sección Técnica. 10. El Analista de Origen de la Sección Técnica al momento de solicitar al Departamento de Aplicación de Acuerdos Económicos de la Dirección de Administración del Comercio Exterior del Ministerio de Economía, deberá integrar el expediente adjuntando los documentos siguientes: a. solicitud del Inicio de Verificación elaborada por la Sección Técnica; b. acta por duda de Origen emitida por la Aduana requirente; c. solicitud de la aduana correspondiente con el número de expediente; d. declaración Aduanera de Importación; e. certificado de Origen; f. documento de transporte; g. factura Comercial; h. lista de empaque; i. estadísticas de Importación de la Mercancía objeto de análisis; j. muestra de la Mercancía Y/O catalogo, fotografías, etiquetas (en los casos que sea factible) 11. Cuando el Verificador de mercancías, cuente con elementos suficientes para establecer que la mercancía no cumple con las reglas de origen necesarias para otorgar el trato preferencial, establecidas para el efecto en los Acuerdos y Tratados vigentes negociados con Guatemala, debe elaborar Audiencia y cédula de notificación, conforme los formatos establecidos en el Anexo No. 2 del presente procedimiento, debiendo el mismo contener las bases legales aplicadas en la materia.

9 12. El trato arancelario preferencial se negará cuando el importador y las mercancías objeto de importación no cumplan con los requisitos establecidos en los textos de cada tratado comercial suscrito por Guatemala. 13. Con base en el articulo 4.15 párrafo 6) del RD CAUSA y los artículos 29 y 52 del CAUCA, el importador es responsable de cumplir con los requisitos establecidos según norma 3 de este Procedimiento, inclusive cuando su solicitud de trato preferencial se base en una certificación o información que un exportador o productor le proporcionó. 14. El Verificador de Mercancías debe trasladar copia del expediente completo vía postal a la Unidad de Origen de la Sección Técnica, de todos aquellos casos que se determine un origen distinto al declarado, con la finalidad de conformar una base de consulta; mismo que debe integrarse con los documentos siguientes: a. acta por duda de Origen o Anexo de Incidencias (de conformidad con los formatos establecidos en el anexo 1 y 2 del presente procedimiento) b. fotocopia certificada de: i. declaración de Importación de mercancías ii. factura Comercial iii. documento de Trasporte iv. lista de empaque v. declaración Aduanera de Valor vi. certificado de Origen vii. acta de Extracción de Muestras (en los casos que sea factible la extracción de muestra) viii. muestra de la mercancía y/o Catálogo (en los casos que sea factible) 15. Cuando en el proceso de verificación inmediata no sea posible determinar con certeza si la mercancía califica como originaria, no se debe impedir el ingreso en ningún caso, sin embargo las aduanas están en posibilidad de solicitar una garantía bajo la forma de fianza o depósito que cubra el monto de los derechos arancelarios que en definitiva podrían estar afectas las mercancías importadas, y la aduana procede hacerlo de conocimiento a la Sección Técnica, argumentando las razones de duda, a fin que esta analice los elementos de hecho y derecho. Asimismo se debe informar a la Intendencia de Recaudación de la fianza solicitada. (Esta norma no aplica para las mercancías del área Centroamericana, lo que procede en este caso es solicitar una investigación a posteriori).

10 16. Toda solicitud de verificación de origen debe acompañarse de la documentación certificada por el administrador de aduana y la muestra de la mercancía, cuando sea factible su extracción, caso contrario bastará una fotografía o catálogo de la mercancía, (con base en el procedimiento de extracción de muestras). 17. Cuando un expediente de Inicio de Verificación de Origen es trasladado a la Unidad de Reglas de Origen de la Sección Técnica se debe anotar en el Acta por duda de origen, que dicha mercancía queda sujeta a la Resolución de determinación de origen que emita la Dirección de Administración del Comercio Exterior del Ministerio de Economía. 18. La Sección Técnica y las Administraciones de Aduanas deben velar por el estricto cumplimiento a las Resoluciones emitidas por el Ministerio de Economía que regulen disposiciones a aplicar en materia de origen. 19. La Unidad de Reglas de Origen de la Sección Técnica, debe crear una base de datos de exportadores, importadores y productores que hayan sido objeto de verificación o ajuste en materia de origen, para futuras consultas. 20. La Unidad de Reglas de Origen de la Sección Técnica, debe contar con un sistema para el registro de marcas e indicaciones geográficas certificadas que permita identificar a un producto o servicio como originario del territorio de una Parte o de una región o localidad de ese territorio. 21. Cuando la Unidad de Reglas de Origen de la Sección Técnica, establezca improcedente solicitar a donde corresponda una verificación de origen, debe responder a la aduana que lo solicitó, estableciendo las razones. 22. El Jefe del Departamento Técnico debe enviar a la Sección Técnica y a las aduanas del país una copia de la Resolución que emita la Dirección de Administración del Comercio Exterior del Ministerio de Economía, independientemente si esta establece que la mercancía califica como originaria o no originaria, para su correcta aplicación. 23. En aquellos casos que la resolución de determinación de origen, emitida por el Ministerio de Economía, establezca que la mercancía no califica como originaria, la Sección Técnica debe responder a la aduana requirente, enviando copia de la resolución y expediente completo; para que la Aduana a su vez por medio de

11 una providencia, lo remita a la Intendencia de Recaudación y Gestión, a fin de que se ejecute la garantía por el monto de los derechos e impuestos correspondientes. Y a la Intendencia de Fiscalización a fin de auditar aquellas importaciones anteriores al proceso de verificación de origen, cuando el caso lo amerite. 24. Es responsabilidad de la Jefatura de la Sección Técnica al igual que las Administraciones de aduana correspondientes, velar por el cumplimiento de las normas y procedimientos establecidos en el presente procedimiento. 25. La inobservancia e incumplimiento del presente procedimiento será regulado por lo estipulado en el Acuerdo del Directorio de la Superintendencia de Administracion Tributaria, SAT, numero 7-98, Reglamento de Trabajo de la SAT. Cualquier otro procedimiento que siga el verificador no aprobado en esta normativa, será bajo su entera responsabilidad.

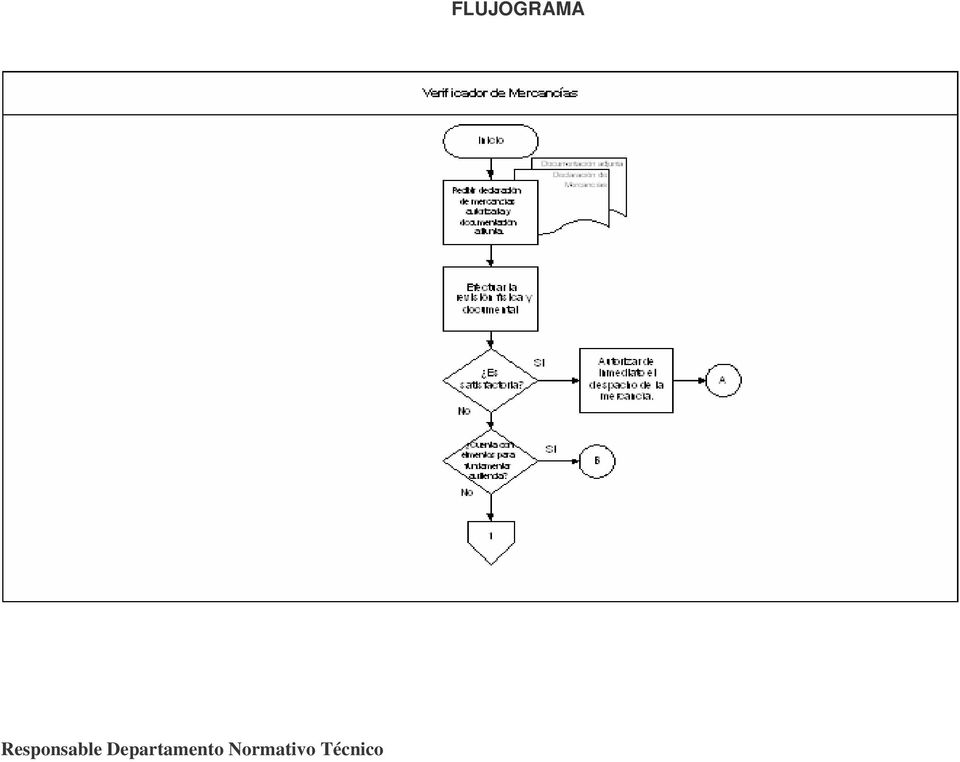

12 NARRATIVA 1. El Verificador de Mercancías asignado por el sistema, recibe la declaración de mercancías debidamente autorizada y los documentos exigibles y procede a lo siguiente. 2. El Verificador lleva a cabo la revisión física y documental de la declaración que ampara la mercancía, tomando en cuenta los siguientes aspectos: 2.1. Verificar que el certificado de origen se encuentre vigente y llene los elementos establecidos en el Artículo 4.16, numeral 2 del Capitulo IV Reglas de Origen y Procedimientos de Origen del Tratado de Libre Comercio RD-CAUSA y de conformidad a las Normas Nos. 3, 4, 5, 6 y 7 del presente procedimiento y para el caso de otros Acuerdos o Tratados se aplicará conforme lo dispuesto en los textos correspondientes Proceder a verificar que la mercancía presente marcas, etiquetas, placas, etc. que señalen el país de origen de la mercancía, de conformidad a la Norma No. 2, del presente procedimiento Establecer si la mercancía consignada en la declaración de importación y en el certificado de origen, corresponde a la físicamente presentada. 3. Derivado del resultado de la revisión Física y documental de las mercancías Si ésta es satisfactoria, el Verificador autoriza el despacho inmediato de las mercancías De lo contrario procede de acuerdo con el paso No Si el Verificador tiene duda razonable en cuanto al origen de las mercancías, pero no cuenta con suficientes elementos para fundamentar la Audiencia, en ningún caso debe impedir el ingreso de la mercancía, procede a elaborar el acta por duda de origen, de conformidad con lo establecido en las Norma 8, del presente procedimiento. Si por el contrario cuenta con elementos suficientes para establecer con certeza que el origen de las mercancías es diferente al declarado procede de conformidad al Paso 17, del presente procedimiento.

13 5. El verificador notifica el Acta por duda de Origen, utilizando para el efecto el formato establecido en el Anexo 1, del presente procedimiento. 6. El Verificador archiva copia del expediente como referencia para futuras importaciones de la misma mercancía, y procede a trasladar el expediente original a la Unidad de Reglas de Origen de la Sección Técnica, de conformidad con lo establecido en las Normas 9 y 10, del presente procedimiento. 7. El Analista de Origen de la Sección Técnica Recibe el Expediente y muestra de la mercancía (cuando sea factible su extracción) y procede de acuerdo al Paso No. 10, del presente procedimiento. 8. El Analista de Origen verifica que la documentación esté completa y legible. Si el analista tiene duda con relación a la clasificación arancelaria de la mercancía para la aplicación de la regla específica de origen, procede de acuerdo a lo establecido en el Paso No. 11. del presente procedimiento. De lo contrario procede de acuerdo al Paso No. 13. del presente procedimiento. 9. El Analista de la Unidad de Reglas de Origen, cuando tenga duda en cuanto a la fracción arancelaria declarada solicita clasificación arancelaria de la mercancía, a la Unidad de Clasificación Arancelaria de la Sección Técnica, la cual procede de conformidad con el Procedimiento de Clasificación Arancelaria No. IA-DT El Analista de la Unidad de Reglas de Origen recibe el informe de análisis de clasificación arancelaria. 11. El Analista de la Unidad de Reglas de Origen, analiza los aspectos técnicos contenidos en los Acuerdos o Tratados de Libre Comercio que Guatemala ha firmado, en relación a: a) Establecer si cumple con la regla específica de origen para el producto. b) Identificar características de marcas, Derechos de Autor y Derechos Conexos c) Corroborar que no existan alteraciones al Certificado de Origen. 12. Si el Analista de la Unidad de Reglas de Origen, derivado de los resultados del análisis efectuado, establece que debe iniciarse el proceso de verificación de origen de la mercancía; procede de acuerdo al Paso No.13, del

y procede de acuerdo al Paso No. 10, del presente procedimiento. 8.")

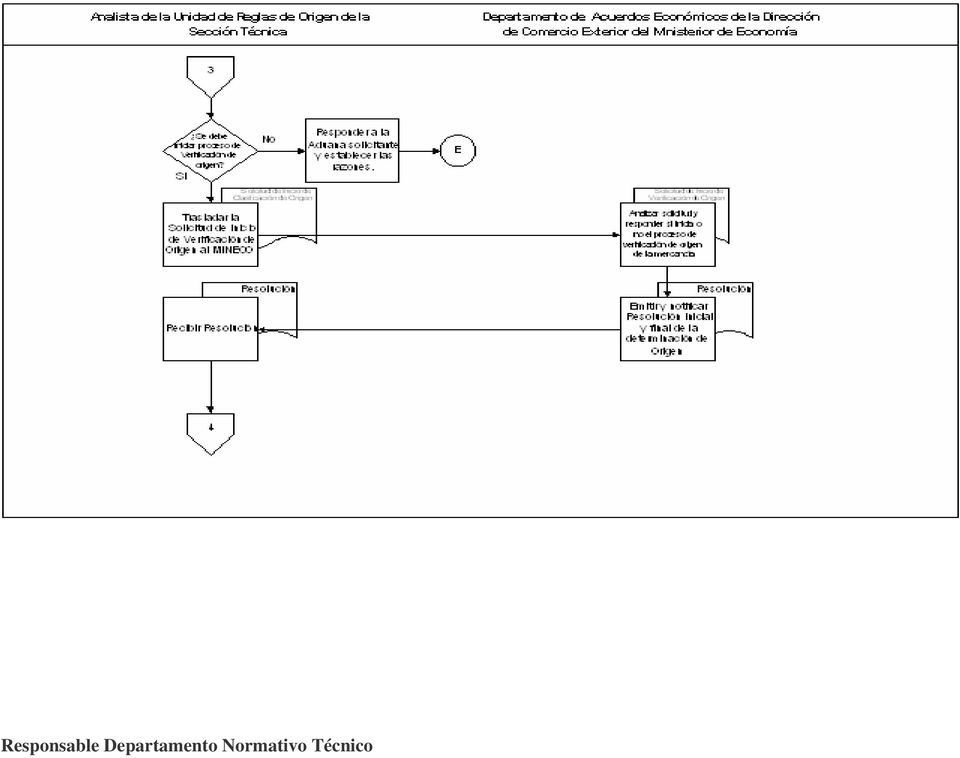

14 presente procedimiento. Si por el contrario la solicitud no llena los requisitos, la duda no es razonable, procede a responder a la aduana requirente, conforme lo establecido en la Norma 21, del presente procedimiento. 13. El Analista de la Unidad de Reglas de Origen, traslada la solicitud de Inicio de Verificación de Origen al Departamento de Aplicación de Acuerdos Económicos de la Dirección de Administración del Comercio Exterior, Ministerio de Economía, adjuntando los documentos correspondientes de conformidad con lo establecido en la Norma 10, del presente procedimiento. 14. El Ministerio de Economía a través de la unidad correspondiente analiza la solicitud y responde si inicia o no proceso de verificación de origen a la mercancía. 15. El Analista de la Unidad de Reglas de Origen, de la Sección Técnica recibe resolución de determinación de Origen, emitida por la Administración del Comercio Exterior, del Ministerio de Economía; si la misma determina que la mercancía no es originaria, el analista de Origen, procede conforme a la Norma 23 del presente Procedimiento. Si por el contrario la Resolución determina que la mercancía califica como originaria, procede conforme a la Norma La Sección Técnica luego de notificar a las diferentes Aduanas del país, sobre lo dispuesto por el Departamento de Aplicación de Acuerdos Económicos de la Dirección de Comercio Exterior, del Ministerio de Economía, en cuanto a la determinación del origen de las mercancías, debe proceder conforme lo establecido en las Normas 19 y 20 del presente procedimiento. 17. El analista y Jefe de la Sección Técnica firma y envía a la Aduana solicitante la audiencia 18. La Aduana emite Resolución y notifica la Audiencia al importador 19. El Verificador procede a denegar el trato preferencial solicitado, y elabora Audiencia utilizando para el efecto el formato establecido en el anexo 2 de conformidad con lo establecido en la Norma 11 y 12 del presente procedimiento.

15 20. Si el importador está de acuerdo con la diferencia en la obligación tributaria establecida por el cambio de origen de las mercancías, presentará la Rectificación aduanera correspondiente y, una vez verificados los montos y certificaciones de pago, se permitirá el levante de las mercancías. 21. Si el importador no esta de acuerdo, procederá a evacuar audiencia por escrito ante la administración de la aduana. 22. Una vez analizado el escrito presentado por el importador con el que se evacua la audiencia conferida, o bien si el importador no se presenta dentro del plazo concedido a evacuar la misma, el Administrador de la Aduana deberá emitir la resolución, que deberá notificarse al importador rechazando o confirmando la determinación de la obligación tributaria. 23. Si la resolución es favorable para el importador, y como consecuencia desvanece la duda razonable, el verificador procederá a autorizar el levante de las mercancías, si no se hubiere efectuado con anterioridad. 24. Si la resolución es desfavorable para el importador, y éste no se opone a la misma, se deberá rectificar la Declaración Aduanera correspondiente pagando la diferencia de impuestos y, una vez verificados los montos y certificaciones de pago de la rectificación, se procede a autorizar el levante de las mercancías si no se hubiere efectuado con anterioridad 25. El Verificador archiva copia como referencia para futuras importaciones de la misma mercancía e importador, y envía a la Sección Técnica copia del expediente completo conforme lo establecido en la Norma 14, del presente procedimiento. 26. La Unidad de Reglas de Origen de la Sección Técnica archiva copia el expediente, como referencia para futuras consultas y graba la información en la base de datos de conformidad con lo establecido en la Norma 19, del presente procedimiento. El original del expediente debe trasladarlo a la Centralizadora de la Sección Técnica para que sea enviado a la Aduana solicitante o donde se originó el expediente.

16 FLUJOGRAMA

17

18

19

20

21

22

23 ANEXOS 1. Acta y Notificación por duda de Origen 2. Audiencia y Notificación de Ajuste por origen

Tratado de Libre Comercio entre República Dominicana y Centroamérica Certificado de Origen (Instrucciones al Reverso)

") Tratado de Libre Comercio entre República Dominicana y Centroamérica Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador:

Tratado de Libre Comercio entre República Dominicana y Centroamérica Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador:

Tratado de Libre Comercio entre Centroamérica y República Dominicana. Certificado de Origen. (Instrucciones al Reverso) 2. Periodo que cubre:

2. Periodo que cubre:") Tratado de Libre Comercio entre Centroamérica y República Dominicana Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. Este certificado no será válido si

Tratado de Libre Comercio entre Centroamérica y República Dominicana Certificado de Origen (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. Este certificado no será válido si

ANEXO III CERTIFICADO DE ORIGEN E INSTRUCTIVO DE LLENADO

ANEXO III CERTIFICADO DE ORIGEN E INSTRUCTIVO DE LLENADO República de El Salvador y la República de Honduras Certificado de Origen (Instrucciones en la parte de atrás) Este certificado deberá ser llenado

ANEXO III CERTIFICADO DE ORIGEN E INSTRUCTIVO DE LLENADO República de El Salvador y la República de Honduras Certificado de Origen (Instrucciones en la parte de atrás) Este certificado deberá ser llenado

Dirección Ejecutiva de Ingresos

Dirección Ejecutiva de Ingresos Temas Tratados de Libre Comercio Origen de las Mercancías Reglas de Origen Procedimientos Aduaneros en Materia de Origen Definición de Procedimientos Aduaneros en materia

Dirección Ejecutiva de Ingresos Temas Tratados de Libre Comercio Origen de las Mercancías Reglas de Origen Procedimientos Aduaneros en Materia de Origen Definición de Procedimientos Aduaneros en materia

ANEXO III. 2. Periodo que cubre: Correo electrónico:

ANEXO III Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y la República de Panamá Certificado de Origen (Instrucciones al Reverso)

ANEXO III Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y la República de Panamá Certificado de Origen (Instrucciones al Reverso)

ANEXO IV.6. Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Chile. Certificado Automotriz (Instrucciones al Reverso)

") ANEXO IV.6 Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Chile Certificado Automotriz (Instrucciones al Reverso) 1. Exportador (Nombre, Domicilio y Registro Fiscal) 2.

ANEXO IV.6 Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Chile Certificado Automotriz (Instrucciones al Reverso) 1. Exportador (Nombre, Domicilio y Registro Fiscal) 2.

LA CERTIFICACION Y LOS PROCEDIMIENTOS PARA EL ORIGEN EN LOS TRATADOS COMERCIALES NOVIEMBRE 2014

LA CERTIFICACION Y LOS PROCEDIMIENTOS PARA EL ORIGEN EN LOS TRATADOS COMERCIALES NOVIEMBRE 2014 I.- CERTIFICACION DE ORIGEN Objetivo de la prueba de origen: Constituye la prueba de que las mercancías cumplen

LA CERTIFICACION Y LOS PROCEDIMIENTOS PARA EL ORIGEN EN LOS TRATADOS COMERCIALES NOVIEMBRE 2014 I.- CERTIFICACION DE ORIGEN Objetivo de la prueba de origen: Constituye la prueba de que las mercancías cumplen

TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LA REPUBLICA DE CHILE

CERTIFICADO DE ORIGEN (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador: 2. Período que cubre: D D M M A A Desde: _/ _/ _/ _/ _/ _/ D D M

CERTIFICADO DE ORIGEN (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador: 2. Período que cubre: D D M M A A Desde: _/ _/ _/ _/ _/ _/ D D M

Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de El Salvador, Guatemala y Honduras

Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de El Salvador, Guatemala y Honduras Llenar a máquina o con letra de imprenta o molde. Certificado de Origen (Instrucciones

Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de El Salvador, Guatemala y Honduras Llenar a máquina o con letra de imprenta o molde. Certificado de Origen (Instrucciones

ANEXO IV. 2 (a) 2. Periodo que cubre: D M A D M A Desde: / / / Hasta: / / / Correo electrónico:

2. Periodo que cubre: D M A D M A Desde: / / / Hasta: / / / Correo electrónico:") ANEXO IV. 2 (a) Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua. Certificado de Origen (Instrucciones al Reverso) Llenar

ANEXO IV. 2 (a) Tratado de Libre Comercio entre los Gobiernos de las Repúblicas de Chile, Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua. Certificado de Origen (Instrucciones al Reverso) Llenar

Capítulo VII PROCEDIMIENTOS ADUANEROS PARA EL MANEJO DEL ORIGEN DE LAS MERCANCÍAS

Capítulo VII PROCEDIMIENTOS ADUANEROS PARA EL MANEJO DEL ORIGEN DE LAS MERCANCÍAS Artículo 7-02 Declaración y certificación de origen. 1. Para efectos de este capítulo, las Partes elaborarán un formato

Capítulo VII PROCEDIMIENTOS ADUANEROS PARA EL MANEJO DEL ORIGEN DE LAS MERCANCÍAS Artículo 7-02 Declaración y certificación de origen. 1. Para efectos de este capítulo, las Partes elaborarán un formato

TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LA REPUBLICA DE CHILE

CERTIFICADO DE ORIGEN (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador: 2. Período que cubre: D D M M A A Desde: _/ _/ _/ _/ _/ _/ D D M

CERTIFICADO DE ORIGEN (Instrucciones al Reverso) Llenar a máquina o con letra de imprenta o molde. 1. Nombre y domicilio del exportador: 2. Período que cubre: D D M M A A Desde: _/ _/ _/ _/ _/ _/ D D M

CONSEJO CONJUNTO DE ADMINISTRACIÓN DEL TRATADO DE LIBRE COMERCIO REPÚBLICA DOMINICANA CENTROAMÉRICA. Decisión del Consejo Conjunto de Administración

CONSEJO CONJUNTO DE ADMINISTRACIÓN DEL TRATADO DE LIBRE COMERCIO REPÚBLICA DOMINICANA CENTROAMÉRICA Decisión del Consejo Conjunto de Administración CCA/DEC No. 6 /2002: Confirmación del Certificado de

CONSEJO CONJUNTO DE ADMINISTRACIÓN DEL TRATADO DE LIBRE COMERCIO REPÚBLICA DOMINICANA CENTROAMÉRICA Decisión del Consejo Conjunto de Administración CCA/DEC No. 6 /2002: Confirmación del Certificado de

Tratado de Libre Comercio entre las Repúblicas de Colombia, El Salvador, Guatemala y Honduras INSTRUCCIONES DE LLENADO DEL CERTIFICADO DE ORIGEN

Tratado de Libre Comercio entre las Repúblicas de Colombia, El Salvador, Guatemala y Honduras INSTRUCCIONES DE LLENADO DEL CERTIFICADO DE ORIGEN Para los fines de obtener un trato arancelario preferencial,

Tratado de Libre Comercio entre las Repúblicas de Colombia, El Salvador, Guatemala y Honduras INSTRUCCIONES DE LLENADO DEL CERTIFICADO DE ORIGEN Para los fines de obtener un trato arancelario preferencial,

ANEXO Período que cubre: D M A D M A De: / / / A: / / / Número de Registro Fiscal: 4. Nombre y domicilio del importador:

ANEXO 2 TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LAS CERTIFICADO DE ORIGEN Llenar a máquina o con letra de molde o de imprenta. Este documento no será válido si presenta alguna raspadura,

ANEXO 2 TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LAS CERTIFICADO DE ORIGEN Llenar a máquina o con letra de molde o de imprenta. Este documento no será válido si presenta alguna raspadura,

PROCEDIMIENTO: REIMPORTACION DE MERCANCIAS

PROCEDIMIENTO: REIMPORTACION DE MERCANCIAS OBJETIVOS 1. Velar porque ninguna mercancía reimportada esté sujeta a la aplicación de un arancel, independientemente de su origen, que haya sido reingresada

PROCEDIMIENTO: REIMPORTACION DE MERCANCIAS OBJETIVOS 1. Velar porque ninguna mercancía reimportada esté sujeta a la aplicación de un arancel, independientemente de su origen, que haya sido reingresada

Capítulo V. Procedimientos relacionados con las Reglas de Origen

Capítulo V Procedimientos relacionados con las Reglas de Origen Artículo 30 Certificado de Origen 1. Para que las mercancías originarias califiquen al tratamiento arancelario preferencial, se enviará el

Capítulo V Procedimientos relacionados con las Reglas de Origen Artículo 30 Certificado de Origen 1. Para que las mercancías originarias califiquen al tratamiento arancelario preferencial, se enviará el

Miércoles 7 de marzo de 2012 DIARIO OFICIAL (Tercera Sección)

") Miércoles 7 de marzo de 2012 DIARIO OFICIAL (Tercera Sección) Resolución por la que se dan a conocer los formatos únicos de certificado de origen y declaración de origen y sus instructivos de llenado para

Miércoles 7 de marzo de 2012 DIARIO OFICIAL (Tercera Sección) Resolución por la que se dan a conocer los formatos únicos de certificado de origen y declaración de origen y sus instructivos de llenado para

MEMBRETE DE LA EMPRESA SE SOLICITA EMISIÓN DE CERTIFICADO DE ORIGEN

Señores: Dirección General de Administración y Negociación de Tratados Secretaría de Estado en el Despacho de Desarrollo Económico Ciudad MEMBRETE DE LA EMPRESA SE SOLICITA EMISIÓN DE CERTIFICADO DE ORIGEN

Señores: Dirección General de Administración y Negociación de Tratados Secretaría de Estado en el Despacho de Desarrollo Económico Ciudad MEMBRETE DE LA EMPRESA SE SOLICITA EMISIÓN DE CERTIFICADO DE ORIGEN

Resolución por la que se dan a conocer los formatos únicos de certificado de origen y declaración de origen y sus instructivos de llenado para los

Miércoles 7 de marzo de 2012 DIARIO OFICIAL Resolución por la que se dan a conocer los formatos únicos de certificado de origen y declaración de origen y sus instructivos de llenado para los efectos del

Miércoles 7 de marzo de 2012 DIARIO OFICIAL Resolución por la que se dan a conocer los formatos únicos de certificado de origen y declaración de origen y sus instructivos de llenado para los efectos del

Miércoles 3 de agosto de 2011 DIARIO OFICIAL (Segunda Sección)

") Miércoles 3 de agosto de 2011 DIARIO OFICIAL (Segunda Sección) Resolución por la que se dan a conocer los formatos de Certificado de Origen y Declaración de Origen para los efectos del Tratado de Libre

Miércoles 3 de agosto de 2011 DIARIO OFICIAL (Segunda Sección) Resolución por la que se dan a conocer los formatos de Certificado de Origen y Declaración de Origen para los efectos del Tratado de Libre

Anexo 3.16: Certificado de Origen. Certificado N o : Correo electrónico: Número de Registro Fiscal: 6.Clasificación arancelaria SA (6 dígitos)

") Anexo 3.16: Certificado de Origen 1. Nombre y Dirección del Exportador: Certificado N o : CERTIFICADO DE ORIGEN Tratado de Libre Comercio entre Panamá y el Perú (Ver instrucciones al reverso) Número de

Anexo 3.16: Certificado de Origen 1. Nombre y Dirección del Exportador: Certificado N o : CERTIFICADO DE ORIGEN Tratado de Libre Comercio entre Panamá y el Perú (Ver instrucciones al reverso) Número de

ANEXO 4.17 CERTIFICADO DE ORIGEN E INSTRUCTIVO PARA SU LLENADO

ANEXO 4.17 CERTIFICADO DE ORIGEN E INSTRUCTIVO PARA SU LLENADO Anexo 4.17-1 CERTIFICADO DE ORIGEN ALIANZA DEL PACÍFICO Certificado Nº.. 1. País de exportación: 2. País de importación: 3. Nombre y domicilio

ANEXO 4.17 CERTIFICADO DE ORIGEN E INSTRUCTIVO PARA SU LLENADO Anexo 4.17-1 CERTIFICADO DE ORIGEN ALIANZA DEL PACÍFICO Certificado Nº.. 1. País de exportación: 2. País de importación: 3. Nombre y domicilio

Documentos necesarios para la importación de mercancías

2008 Documentos necesarios para la importación de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores sobre los documentos

2008 Documentos necesarios para la importación de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores sobre los documentos

2. Periodo que cubre: 4. Nombre del Importador: Domicilio:

TRATADO DE LIBRE COMERCIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPÚBLICA DE NICARAGUA CERTIFICADO DE ORIGEN (Instrucciones al reverso) Llenar a máquina o con letra de molde.

TRATADO DE LIBRE COMERCIO ENTRE EL GOBIERNO DE LOS ESTADOS UNIDOS MEXICANOS Y EL GOBIERNO DE LA REPÚBLICA DE NICARAGUA CERTIFICADO DE ORIGEN (Instrucciones al reverso) Llenar a máquina o con letra de molde.

Capítulo Cinco. Administración Aduanera y Facilitación del Comercio

Capítulo Cinco Administración Aduanera y Facilitación del Comercio Artículo 5.1: Publicación 1. Cada Parte publicará, incluyendo en el Internet, su legislación aduanera, regulaciones y procedimientos administrativos

Capítulo Cinco Administración Aduanera y Facilitación del Comercio Artículo 5.1: Publicación 1. Cada Parte publicará, incluyendo en el Internet, su legislación aduanera, regulaciones y procedimientos administrativos

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA DE ADUANAS Nº 343-2012/SUNAT/A

Aprueban el Instructivo Emisión de Resoluciones Anticipadas relacionadas con la Clasificación Arancelaria de Mercancías en el marco de los Tratados o Acuerdos Comerciales suscritos entre Perú y Canadá,

Aprueban el Instructivo Emisión de Resoluciones Anticipadas relacionadas con la Clasificación Arancelaria de Mercancías en el marco de los Tratados o Acuerdos Comerciales suscritos entre Perú y Canadá,

ANEXO 3-B. Certificado N o : 1. Nombre y Dirección del Exportador: CERTIFICADO DE ORIGEN. Correo electrónico:

ANEXO 3-B 1. Nombre y Dirección del Exportador: Certificado N o : 2. Nombre y Dirección del Productor: Tratado de Libre Comercio entre Colombia y Costa Rica (Ver instrucciones al reverso) 3. Nombre y Dirección

ANEXO 3-B 1. Nombre y Dirección del Exportador: Certificado N o : 2. Nombre y Dirección del Productor: Tratado de Libre Comercio entre Colombia y Costa Rica (Ver instrucciones al reverso) 3. Nombre y Dirección

Anexo 3.16: Certificado de Origen

Anexo 3.16: Certificado de Origen 1. Nombre y Dirección del Exportador: Certificado N o : CERTIFICADO DE ORIGEN 2. Nombre y Dirección del Productor: Tratado de Libre Comercio entre la República de Honduras

Anexo 3.16: Certificado de Origen 1. Nombre y Dirección del Exportador: Certificado N o : CERTIFICADO DE ORIGEN 2. Nombre y Dirección del Productor: Tratado de Libre Comercio entre la República de Honduras

80 (Tercera Sección) DIARIO OFICIAL Miércoles 31 de diciembre de 2008

DIARIO OFICIAL Miércoles 31 de diciembre de 2008") 80 (Tercera Sección) DIARIO OFICIAL Miércoles 31 de diciembre de 2008 ACUERDO por el que se da a conocer la Decisión No. 19 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados

80 (Tercera Sección) DIARIO OFICIAL Miércoles 31 de diciembre de 2008 ACUERDO por el que se da a conocer la Decisión No. 19 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados

Rectificación de Pedimento a través de la regla 6.1.1

Bienvenidos! Sesión Extraordinaria 2 Rectificación de Pedimento a través de la regla 6.1.1 Dr. Eduardo Reyes Díaz-Leal 26 de Noviembre de 2014 Sesiones Virtuales Ordinaria Mercado Membresía Contenido

Bienvenidos! Sesión Extraordinaria 2 Rectificación de Pedimento a través de la regla 6.1.1 Dr. Eduardo Reyes Díaz-Leal 26 de Noviembre de 2014 Sesiones Virtuales Ordinaria Mercado Membresía Contenido

Sección I: Reglas de Origen Especificas aplicables en el comercio entre la República de Honduras y la República de Colombia

ANEXO 4.17 Tratamiento a las Mercancías Comprendidas en los Capítulos del 50 al 63 del Sistema Armonizado en el Comercio entre la República de Honduras y la República de Colombia El presente Anexo establece

ANEXO 4.17 Tratamiento a las Mercancías Comprendidas en los Capítulos del 50 al 63 del Sistema Armonizado en el Comercio entre la República de Honduras y la República de Colombia El presente Anexo establece

Que el Protocolo por el que se adicionan disposiciones en materia de acumulación textil al Tratado de Libre Comercio entre los Estados Unidos

ACUERDO POR EL QUE SE ESTABLECEN LOS CUPOS Y EL MECANISMO DE ASIGNACIÓN PARA IMPORTAR A LOS ESTADOS UNIDOS MEXICANOS BIENES TEXTILES CLASIFICADOS EN EL CAPÍTULO 62 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS

ACUERDO POR EL QUE SE ESTABLECEN LOS CUPOS Y EL MECANISMO DE ASIGNACIÓN PARA IMPORTAR A LOS ESTADOS UNIDOS MEXICANOS BIENES TEXTILES CLASIFICADOS EN EL CAPÍTULO 62 DE LA TARIFA DE LA LEY DE LOS IMPUESTOS

SEMINARIO SOBRE LA ADMINISTRACIÓN DE REGLAS DE ORIGEN Y PROCEDIMIENTOS ADUANEROS EN LOS TRATADOS DE LIBRE COMERCIO.

SEMINARIO SOBRE LA ADMINISTRACIÓN DE REGLAS DE ORIGEN Y PROCEDIMIENTOS ADUANEROS EN LOS TRATADOS DE LIBRE COMERCIO. 1 Preferencias arancelarias de MéxicoM México obtiene preferencias arancelarias debido

SEMINARIO SOBRE LA ADMINISTRACIÓN DE REGLAS DE ORIGEN Y PROCEDIMIENTOS ADUANEROS EN LOS TRATADOS DE LIBRE COMERCIO. 1 Preferencias arancelarias de MéxicoM México obtiene preferencias arancelarias debido

TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS

DIRECCION EJECUTIVA DE INGRESOS ASISTENCIA AL CONTRIBUYENTE Versión 1 Página 126 de 131 TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS Responsable: AUDITORIA

DIRECCION EJECUTIVA DE INGRESOS ASISTENCIA AL CONTRIBUYENTE Versión 1 Página 126 de 131 TRÁMITE: EXONERACION DE IMPUESTO SOBRE VENTAS, REGIMENS ESPECIALES Y PRODUCTORAS DE BIENES EXENTOS Responsable: AUDITORIA

Consultas de clasificación arancelaria de mercancías

2008 Consultas de clasificación arancelaria de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores, exportadores

2008 Consultas de clasificación arancelaria de mercancías Temas de Comercio Exterior El Servicio de Administración Tributaria ha elaborado este documento para orientar a los importadores, exportadores

PROCEDIMIENTO PARA LA RECEPCIÒN, MANEJO Y DEVOLUCIÒN DE MUESTRAS

Procedimiento: PROCEDIMIENTO PARA LA RECEPCIÒN, MANEJO Y DEVOLUCIÒN DE MUESTRAS OBJETIVOS 1- Crear y establecer un procedimiento adecuado, para un mejor control en la recepción, manejo y entrega de muestras

Procedimiento: PROCEDIMIENTO PARA LA RECEPCIÒN, MANEJO Y DEVOLUCIÒN DE MUESTRAS OBJETIVOS 1- Crear y establecer un procedimiento adecuado, para un mejor control en la recepción, manejo y entrega de muestras

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE ECONOMIA

Viernes 15 de agosto de 2008 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE ECONOMIA ACUERDO por el que se da a conocer la Decisión No. 13 de la Comisión Administradora

Viernes 15 de agosto de 2008 DIARIO OFICIAL (Segunda Sección) 1 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE ECONOMIA ACUERDO por el que se da a conocer la Decisión No. 13 de la Comisión Administradora

TEMAS PRINCIPALES EN LOS PROCEDIMIENTOS REFERIDOS AL ORIGEN

SÍNTESIS DEL ACUERDO TRANSPACÍFICO (TPP) Las Partes del Acuerdo Transpacífico (TPP, por sus siglas en inglés) dieron a conocer el texto del Acuerdo el 5 de noviembre de 2015. Las Partes Contratantes son

SÍNTESIS DEL ACUERDO TRANSPACÍFICO (TPP) Las Partes del Acuerdo Transpacífico (TPP, por sus siglas en inglés) dieron a conocer el texto del Acuerdo el 5 de noviembre de 2015. Las Partes Contratantes son

DIRECTRICES RELATIVAS A LA ELABORACIÓN Y LA UTILIZACIÓN DE UNA BASE DE DATOS NACIONAL DE VALORACIÓN QUE FUNCIONE COMO INSTRUMENTO DE EVALUACIÓN DE

WCO OMD DIRECTRICES RELATIVAS A LA ELABORACIÓN Y LA UTILIZACIÓN DE UNA BASE DE DATOS NACIONAL DE VALORACIÓN QUE FUNCIONE COMO INSTRUMENTO DE EVALUACIÓN DE RIESGOS Índice de contenidos Preámbulo Introducción

WCO OMD DIRECTRICES RELATIVAS A LA ELABORACIÓN Y LA UTILIZACIÓN DE UNA BASE DE DATOS NACIONAL DE VALORACIÓN QUE FUNCIONE COMO INSTRUMENTO DE EVALUACIÓN DE RIESGOS Índice de contenidos Preámbulo Introducción

estamos contigo en Centroamérica GENERAL is Logistics

estamos contigo en Centroamérica GENERAL is Logistics TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LAS REPÚBLICAS DE COSTA RICA, EL SALVADOR, GUATEMALA, HONDURAS Y NICARAGUA INSTRUCTIVO

estamos contigo en Centroamérica GENERAL is Logistics TRATADO DE LIBRE COMERCIO ENTRE LOS ESTADOS UNIDOS MEXICANOS Y LAS REPÚBLICAS DE COSTA RICA, EL SALVADOR, GUATEMALA, HONDURAS Y NICARAGUA INSTRUCTIVO

Viernes 15 de agosto de 2008 DIARIO OFICIAL (Segunda Sección) 1

1") Viernes 15 de agosto de 2008 DIARIO OFICIAL (Segunda Sección) 1 ACUERDO por el que se da a conocer la Decisión No. 18 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos

Viernes 15 de agosto de 2008 DIARIO OFICIAL (Segunda Sección) 1 ACUERDO por el que se da a conocer la Decisión No. 18 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos

Viernes 31 de agosto de 2012 DIARIO OFICIAL (Sexta Sección)

") ACUERDO por el que se da a conocer la Decisión No. 1 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de Costa Rica, El Salvador, Guatemala,

ACUERDO por el que se da a conocer la Decisión No. 1 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de Costa Rica, El Salvador, Guatemala,

ACTIVIDADES. Interesado 1. Presenta Declaración de Importación Definitiva ante la Aduana.

ACTIVIDADES Interesado 1. Presenta Declaración de Importación Definitiva ante la Aduana. Receptor de Documentos 2. Asigna verificador. Analista 3. Verifica que la nacionalización se realice dentro del

ACTIVIDADES Interesado 1. Presenta Declaración de Importación Definitiva ante la Aduana. Receptor de Documentos 2. Asigna verificador. Analista 3. Verifica que la nacionalización se realice dentro del

Artículo 4.13: Tratamiento a las mercancías para las cuales se solicita preferencia.

Artículo 4.13: Tratamiento a las mercancías para las cuales se solicita preferencia. 1. Una Parte podrá aceptar, indistintamente, una declaración de origen en la factura de exportación, para los fines

Artículo 4.13: Tratamiento a las mercancías para las cuales se solicita preferencia. 1. Una Parte podrá aceptar, indistintamente, una declaración de origen en la factura de exportación, para los fines

ANEXO 4-A PROCEDIMIENTO OPERACIONAL DE CERTIFICACIÓN

ANEXO 4-A PROCEDIMIENTO OPERACIONAL DE CERTIFICACIÓN Para los efectos de la implementación de las reglas de origen aplicables al presente Acuerdo, se aplicarán los siguientes procedimientos operacionales

ANEXO 4-A PROCEDIMIENTO OPERACIONAL DE CERTIFICACIÓN Para los efectos de la implementación de las reglas de origen aplicables al presente Acuerdo, se aplicarán los siguientes procedimientos operacionales

ACTIVIDADES. Transmite la Declaración Provisional (clase 54).

.") ACTIVIDADES Agente aduanero 1 Transmite la Declaración Provisional (clase 54). Agente aduanero o importador 2 Transportista Agente aduanero o representante del importador Agente aduanero o representante

ACTIVIDADES Agente aduanero 1 Transmite la Declaración Provisional (clase 54). Agente aduanero o importador 2 Transportista Agente aduanero o representante del importador Agente aduanero o representante

Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK)

") Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK) Objetivo: Devolver a los exportadores el valor del impuesto general de importación pagado por bienes o insumos importados

Programa de Devolución de Impuestos de Importación a los Exportadores (DRAWBACK) Objetivo: Devolver a los exportadores el valor del impuesto general de importación pagado por bienes o insumos importados

Sección B - Procedimientos de origen

Sección B - Procedimientos de origen Artículo 4.14: Certificado y declaración de origen 1. A la entrada en vigencia del presente Tratado, las Partes establecerán un formulario único para el certificado

Sección B - Procedimientos de origen Artículo 4.14: Certificado y declaración de origen 1. A la entrada en vigencia del presente Tratado, las Partes establecerán un formulario único para el certificado

Gobierno de Nicaragua Dirección General de Servicios Aduanero CT-0025-2006

SRES. ADMINISTRADORES DE ADUANA Y AUXILIARES DE LA FUNCIÓN PÚBLICA ADUANERA DE LA REPÚBLICA DE NICARAGUA Estimados señores: REF. : CT/25/2006 TEMA : REGLAS GENERALES PARA LA APLICACIÓN DE EN LA ADUANA

SRES. ADMINISTRADORES DE ADUANA Y AUXILIARES DE LA FUNCIÓN PÚBLICA ADUANERA DE LA REPÚBLICA DE NICARAGUA Estimados señores: REF. : CT/25/2006 TEMA : REGLAS GENERALES PARA LA APLICACIÓN DE EN LA ADUANA

IVA: Devolución exprés para ciertos contribuyentes.

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

IVA: Devolución exprés para ciertos contribuyentes. La Ley de Ingresos de la Federación para 2015, indica en su artículo 22, Fracción III, que el SAT debe establecer un esquema ágil para que las devoluciones

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

ACLARACIÓN al Acuerdo por el que se da a conocer la Decisión No. 1 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las repúblicas de Costa Rica, El Salvador,

ACLARACIÓN al Acuerdo por el que se da a conocer la Decisión No. 1 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las repúblicas de Costa Rica, El Salvador,

GUÍA DE LA UNIDAD DE VERIFICACIÓN DE INFORMACIÓN COMERCIAL

BENEFICIOS DE LA VERIFICACIÓN DE INFORMACIÓN COMERCIAL. Este documento es vigente a partir del mes de Enero de 2013 La Unidad de Verificación de Información Comercial (UVIC) del Instituto Mexicano de Normalización

BENEFICIOS DE LA VERIFICACIÓN DE INFORMACIÓN COMERCIAL. Este documento es vigente a partir del mes de Enero de 2013 La Unidad de Verificación de Información Comercial (UVIC) del Instituto Mexicano de Normalización

CAPÍTULO 5 PROCEDIMIENTOS ADUANEROS RELACIONADOS CON EL ORIGEN DE LAS MERCANCÍAS

CAPÍTULO 5 PROCEDIMIENTOS ADUANEROS RELACIONADOS CON EL ORIGEN DE LAS MERCANCÍAS Artículo 5.1 Definiciones 1. Para los efectos de este Capítulo: autoridad competente significa: (a) con respecto a la República

CAPÍTULO 5 PROCEDIMIENTOS ADUANEROS RELACIONADOS CON EL ORIGEN DE LAS MERCANCÍAS Artículo 5.1 Definiciones 1. Para los efectos de este Capítulo: autoridad competente significa: (a) con respecto a la República

(a) estar en formato impreso o electrónico; y

estar en formato impreso o electrónico; y") CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

CAPITULO CUATRO PROCEDIMIENTOS DE ORIGEN ARTÍCULO 4.1: CERTIFICADO DE ORIGEN 1. Cada Parte deberá otorgar trato arancelario preferencial, de conformidad con este Acuerdo, a las mercancías originarias importadas

REGLAS DE CARÁCTER GENERAL RELATIVAS A LA APLICACIÓN DE LAS DISPOSICIONES EN MATERIA ADUANERA DEL TRATADO DE LIBRE COMERCIO ENTRE MEXICO Y PANAMA.

Folio-036-015. Tratados de Libre Comercio. Julio 1 del 2015 REGLAS DE CARÁCTER GENERAL RELATIVAS A LA APLICACIÓN DE LAS DISPOSICIONES EN MATERIA ADUANERA DEL TRATADO DE LIBRE COMERCIO ENTRE MEXICO Y PANAMA.

Folio-036-015. Tratados de Libre Comercio. Julio 1 del 2015 REGLAS DE CARÁCTER GENERAL RELATIVAS A LA APLICACIÓN DE LAS DISPOSICIONES EN MATERIA ADUANERA DEL TRATADO DE LIBRE COMERCIO ENTRE MEXICO Y PANAMA.

REPÚBLICA DE PANAMÁ AUTORIDAD PANAMEÑA DE SEGURIDAD DE ALIMENTOS RESUELTO AUPSA - DINAN - 003-2006. (De 21 de diciembre de 2006)

") 1 REPÚBLICA DE PANAMÁ AUTORIDAD PANAMEÑA DE SEGURIDAD DE ALIMENTOS RESUELTO AUPSA - DINAN - 003-2006 (De 21 de diciembre de 2006) Por medio del cual se emite el Requisito Sanitario, de inocuidad y calidad

1 REPÚBLICA DE PANAMÁ AUTORIDAD PANAMEÑA DE SEGURIDAD DE ALIMENTOS RESUELTO AUPSA - DINAN - 003-2006 (De 21 de diciembre de 2006) Por medio del cual se emite el Requisito Sanitario, de inocuidad y calidad

Dirección General de Tributación

B. REQUISITOS ESPECIFICOS 1. Impuesto de Traspaso de Bienes Inmuebles a) Crédito generado por Doble Pago Original (es decir, las copias con sello original de cancelación del Banco) y fotocopia para confrontar,

B. REQUISITOS ESPECIFICOS 1. Impuesto de Traspaso de Bienes Inmuebles a) Crédito generado por Doble Pago Original (es decir, las copias con sello original de cancelación del Banco) y fotocopia para confrontar,

Sección 3 Lista de México. Notas para la Lista de México. 1. México aplicará un arancel-cupo, de conformidad con lo siguiente:

Sección 3 Lista de México Notas para la Lista de México Los términos y condiciones en las siguientes notas que se indican con los números en serie del 1 al 25, se aplicarán a los bienes originarios importados

Sección 3 Lista de México Notas para la Lista de México Los términos y condiciones en las siguientes notas que se indican con los números en serie del 1 al 25, se aplicarán a los bienes originarios importados

BANCO CENTRAL DE VENEZUELA

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 INSTRUCTIVO PARA LA PRESENTACIÓN DE DECLARACIONES DE EXPORTACIÓN DE BIENES Y SERVICIOS ANTE EL BANCO CENTRAL DE VENEZUELA POR PARTE DE LOS EXPORTADORES Y OPERADORES

BANCO CENTRAL DE VENEZUELA RIF: G-20000110-0 INSTRUCTIVO PARA LA PRESENTACIÓN DE DECLARACIONES DE EXPORTACIÓN DE BIENES Y SERVICIOS ANTE EL BANCO CENTRAL DE VENEZUELA POR PARTE DE LOS EXPORTADORES Y OPERADORES

3. Un ejemplo de un certificado de origen en inglés y español se presenta en el Anexo 4-B.

3. Para garantizar el cumplimiento de los párrafos 1 ó 2, la Administración Aduanera de la Parte importadora podrá solicitar documentos, incluidos los documentos aduaneros del tercer país, o cualquier

3. Para garantizar el cumplimiento de los párrafos 1 ó 2, la Administración Aduanera de la Parte importadora podrá solicitar documentos, incluidos los documentos aduaneros del tercer país, o cualquier

COMENTARIOS SOBRE LAS CLASIFICACIONES ARANCELARIAS DE LAS MERCANCÍAS SEGÚN EL PROYECTO DEL NUEVO ESTATUTO ADUANERO.

HUGO PARRA OSPINA Abogado Economista Asesor Comercio Exterior COMENTARIOS SOBRE LAS CLASIFICACIONES ARANCELARIAS DE LAS MERCANCÍAS SEGÚN EL PROYECTO DEL NUEVO ESTATUTO ADUANERO. En el proyecto del nuevo

HUGO PARRA OSPINA Abogado Economista Asesor Comercio Exterior COMENTARIOS SOBRE LAS CLASIFICACIONES ARANCELARIAS DE LAS MERCANCÍAS SEGÚN EL PROYECTO DEL NUEVO ESTATUTO ADUANERO. En el proyecto del nuevo

Servicio de Administración Tributaria Operación Aduanera e Impuestos al Comercio Exterior Auditoría Forense: 10-0-06E00-12-0613 GB-096

Grupo Funcional Gobierno Servicio de Administración Tributaria Operación Aduanera e Impuestos al Comercio Exterior Auditoría Forense: 10-0-06E00-12-0613 GB-096 Criterios de Selección Esta auditoría se

Grupo Funcional Gobierno Servicio de Administración Tributaria Operación Aduanera e Impuestos al Comercio Exterior Auditoría Forense: 10-0-06E00-12-0613 GB-096 Criterios de Selección Esta auditoría se

TEXTO VIGENTE Nuevo Reglamento publicado en el Diario Oficial de la Federación el 15 de octubre de 2001

REGLAMENTO DEL ARTÍCULO 9o. DE LA LEY DE COORDINACIÓN FISCAL EN MATERIA DE REGISTRO DE OBLIGACIONES Y EMPRÉSTITOS DE ENTIDADES FEDERATIVAS Y MUNICIPIOS TEXTO VIGENTE Nuevo Reglamento publicado en el Diario

REGLAMENTO DEL ARTÍCULO 9o. DE LA LEY DE COORDINACIÓN FISCAL EN MATERIA DE REGISTRO DE OBLIGACIONES Y EMPRÉSTITOS DE ENTIDADES FEDERATIVAS Y MUNICIPIOS TEXTO VIGENTE Nuevo Reglamento publicado en el Diario

PROCESO GESTIÓN FINANCIERA 2. NOMBRE DEL PROCEDIMIENTO EN EL QUE SE ENCUENTRA LA ACTIVIDAD:

Versión 2.0 Página 1 de 7 1. OBJETIVO Impartir las instrucciones para la generación, tenencia, conservación y custodia de los libros auxiliares, informes, estados contables y los reportes contables consolidados

Versión 2.0 Página 1 de 7 1. OBJETIVO Impartir las instrucciones para la generación, tenencia, conservación y custodia de los libros auxiliares, informes, estados contables y los reportes contables consolidados

REPÚBLICA DOMINICANA Ministerio de Industria y Comercio "Año del Bicentenario del Natalicio de Juan Pablo Duarte" EL MINISTRO DE INDUSTRIA Y COMERCIO

RESOLUCIÓN No. REPÚBLICA DOMINICANA x374 EL MINISTRO DE INDUSTRIA Y COMERCIO CONSIDERANDO: Que es atribución del, establecer un registro de las empresas autorizadas a incursionar en el negocio de los combustibles,

RESOLUCIÓN No. REPÚBLICA DOMINICANA x374 EL MINISTRO DE INDUSTRIA Y COMERCIO CONSIDERANDO: Que es atribución del, establecer un registro de las empresas autorizadas a incursionar en el negocio de los combustibles,

ALADI/Doc. Inf de diciembre de 2010

ALADI/Doc. Inf 1022 7 de diciembre de 2010 TRATAMIENTO DE LOS ERRORES DE LOS CERTIFICADOS DE ORIGEN Y DE LOS DUPLICADOS DE LOS MISMOS EN LOS REGÍMENES DE ORIGEN DE LOS ACUERDOS SUSCRITOS EN EL ÁMBITO DE

ALADI/Doc. Inf 1022 7 de diciembre de 2010 TRATAMIENTO DE LOS ERRORES DE LOS CERTIFICADOS DE ORIGEN Y DE LOS DUPLICADOS DE LOS MISMOS EN LOS REGÍMENES DE ORIGEN DE LOS ACUERDOS SUSCRITOS EN EL ÁMBITO DE

TESIS AISLADA XXIX/2016 (10a.)

") TESIS AISLADA XXIX/2016 (10a.) DETERMINACIÓN PRESUNTIVA DE CONTRIBUCIONES. EL ARTÍCULO 41, FRACCIÓN II, DEL CÓDIGO FISCAL DE LA FEDERACIÓN QUE LA PREVÉ, NO SE RIGE POR EL DERECHO FUNDAMENTAL DE AUDIENCIA

TESIS AISLADA XXIX/2016 (10a.) DETERMINACIÓN PRESUNTIVA DE CONTRIBUCIONES. EL ARTÍCULO 41, FRACCIÓN II, DEL CÓDIGO FISCAL DE LA FEDERACIÓN QUE LA PREVÉ, NO SE RIGE POR EL DERECHO FUNDAMENTAL DE AUDIENCIA

CIRCULAR N 2.346 SANTIAGO, 12 ENE. 2007

UNIDAD DE SEGURIDAD Y SALUD EN EL TRABAJO AU08-2007- 00054 CIRCULAR N 2.346 SANTIAGO, 12 ENE. 2007 IMPARTE INSTRUCCIONES A LOS ORGANISMOS ADMINISTRADORES DE LA LEY N 16.744 RESPECTO DE LAS OBLIGACIONES

UNIDAD DE SEGURIDAD Y SALUD EN EL TRABAJO AU08-2007- 00054 CIRCULAR N 2.346 SANTIAGO, 12 ENE. 2007 IMPARTE INSTRUCCIONES A LOS ORGANISMOS ADMINISTRADORES DE LA LEY N 16.744 RESPECTO DE LAS OBLIGACIONES

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Proceso Para Inscripción de Personas Exentas del Impuesto a la Distribución de Petróleo

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos Proceso Para Inscripción de Personas Exentas del Impuesto a la Distribución de Petróleo

Jueves 9 de marzo de 2017 DIARIO OFICIAL (Segunda Sección)

") ACUERDO por el que se da a conocer la Decisión No. 9 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de Costa Rica, El Salvador, Guatemala,

ACUERDO por el que se da a conocer la Decisión No. 9 de la Comisión Administradora del Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de Costa Rica, El Salvador, Guatemala,

EL GOBIERNO DE LA REPÚBLICA DEL PERÚ Y EL GOBIERNO DEL REINO DE TAILANDIA (en lo sucesivo denominados las Partes ),

,") PROTOCOLO ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE TAILANDIA PARA ACELERAR LA LIBERALIZACIÓN DEL COMERCIO DE MERCANCÍAS Y LA FACILITACIÓN DEL COMERCIO EL GOBIERNO DE LA REPÚBLICA DEL PERÚ Y EL GOBIERNO

PROTOCOLO ENTRE LA REPÚBLICA DEL PERÚ Y EL REINO DE TAILANDIA PARA ACELERAR LA LIBERALIZACIÓN DEL COMERCIO DE MERCANCÍAS Y LA FACILITACIÓN DEL COMERCIO EL GOBIERNO DE LA REPÚBLICA DEL PERÚ Y EL GOBIERNO

- 2592 - VISTO la Actuación SIGEA N 10462-44-2009 del Registro de. Que mediante la Resolución General N 2.530 se establecieron

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

- 2592 - Asunto: IMPUESTOS A LAS GANAN- CIAS Y SOBRE LOS BIENES PERSONALES. Período fiscal 2008. Personas físicas y sucesiones indivisas. Presentación de declaraciones juradas. Plazo especial. BUENOS AIRES,

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO RESOLUCIÓN NÚMERO DE ( ) EL MINISTRO DE COMERCIO, INDUSTRIA Y TURISMO

EL MINISTRO DE COMERCIO, INDUSTRIA Y TURISMO") Página MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO RESOLUCIÓN NÚMERO DE ( ) Por la cual se reglamenta el Decreto 2910 del 17 de diciembre de 2013 correspondiente al Programa de Fomento para la Industria

Página MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO RESOLUCIÓN NÚMERO DE ( ) Por la cual se reglamenta el Decreto 2910 del 17 de diciembre de 2013 correspondiente al Programa de Fomento para la Industria

27.6.2015 ES Diario Oficial de la Unión Europea L 162/45 ANEXO III

27.6.2015 L 162/45 ANEXO III L 162/46 27.6.2015 27.6.2015 L 162/47 L 162/48 27.6.2015 27.6.2015 L 162/49 L 162/50 27.6.2015 27.6.2015 L 162/51 L 162/52 27.6.2015 27.6.2015 L 162/53 Observaciones I. 1.

27.6.2015 L 162/45 ANEXO III L 162/46 27.6.2015 27.6.2015 L 162/47 L 162/48 27.6.2015 27.6.2015 L 162/49 L 162/50 27.6.2015 27.6.2015 L 162/51 L 162/52 27.6.2015 27.6.2015 L 162/53 Observaciones I. 1.

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS Versión:1.0.0 Fecha de Publicación: 20 de enero de 2014 Sumario Propósito El propósito del manual es proporcionar información

MANUAL DE USUARIO AVISO AUTOMÁTICO DE IMPORTACIÓN DE PRODUCTOS SIDERÚRGICOS Versión:1.0.0 Fecha de Publicación: 20 de enero de 2014 Sumario Propósito El propósito del manual es proporcionar información

APÉNDICE A CONTINGENTES ARANCELARIOS DE LOS ESTADOS UNIDOS

APÉNDICE A CONTINGENTES ARANCELARIOS DE LOS ESTADOS UNIDOS 1. Este Apéndice establece las modificaciones a la Tarifa Arancelaria de los Estados Unidos (Harmonized Tariff Schedule of the United States (HTSUS))

APÉNDICE A CONTINGENTES ARANCELARIOS DE LOS ESTADOS UNIDOS 1. Este Apéndice establece las modificaciones a la Tarifa Arancelaria de los Estados Unidos (Harmonized Tariff Schedule of the United States (HTSUS))

Patent Prosecution Highway (PPH Mottainai y PCT-PPH)

") Patent Prosecution Highway ( Mottainai y PCT-) Programa Piloto entre el Instituto Mexicano de la Propiedad Industrial (IMPI) y la Oficina Española de Patentes y Marcas () I. Antecedentes La Oficina Española

Patent Prosecution Highway ( Mottainai y PCT-) Programa Piloto entre el Instituto Mexicano de la Propiedad Industrial (IMPI) y la Oficina Española de Patentes y Marcas () I. Antecedentes La Oficina Española

CAPÍTULO 6. Julio de Tratados de libre comercio. 6.1 Tratados de Libre Comercio suscritos por México

CAPÍTULO 6 6.1 Tratados de Libre Comercio suscritos por México México ha suscrito los siguientes Tratados de Libre Comercio:! Tratado de Libre Comercio de América del Norte (TLCAN), publicado en el Diario

CAPÍTULO 6 6.1 Tratados de Libre Comercio suscritos por México México ha suscrito los siguientes Tratados de Libre Comercio:! Tratado de Libre Comercio de América del Norte (TLCAN), publicado en el Diario

2. Estas Reglamentaciones Uniformes entrarán en vigor en la fecha de entrada en vigencia del Tratado, mediante acuerdo entre las Partes.

REGLAMENTACIONES UNIFORMES PARA LA INTERPRETACIÓN, APLICACIÓN Y ADMINISTRACIÓN DEL CAPÍTULO 3 (TRATO NACIONAL Y ACCESO DE MERCANCÍAS AL MERCADO), CAPÍTULO 4 (REGLAS DE ORIGEN Y PROCEDIMIENTOS DE ORIGEN)

REGLAMENTACIONES UNIFORMES PARA LA INTERPRETACIÓN, APLICACIÓN Y ADMINISTRACIÓN DEL CAPÍTULO 3 (TRATO NACIONAL Y ACCESO DE MERCANCÍAS AL MERCADO), CAPÍTULO 4 (REGLAS DE ORIGEN Y PROCEDIMIENTOS DE ORIGEN)

Capítulo V: Procedimientos Aduaneros

Capítulo V: Procedimientos Aduaneros Artículo V.01 Definiciones 1. Para efectos de este Capítulo: autoridad aduanera significa la autoridad competente que, conforme a la legislación de una Parte, es responsable

Capítulo V: Procedimientos Aduaneros Artículo V.01 Definiciones 1. Para efectos de este Capítulo: autoridad aduanera significa la autoridad competente que, conforme a la legislación de una Parte, es responsable

FORMULARIO DE PEDIDO EVALUACIÓN DE MATERIAL RODANTE

FORMULARIO DE PEDIDO EVALUACIÓN DE MATERIAL RODANTE Orden en respuesta a la oferta Nº: INFORMACIÓN GENERAL Datos del Solicitante Tipo de solicitante: Fabricante/Propietario/Usuario Representante autorizado

FORMULARIO DE PEDIDO EVALUACIÓN DE MATERIAL RODANTE Orden en respuesta a la oferta Nº: INFORMACIÓN GENERAL Datos del Solicitante Tipo de solicitante: Fabricante/Propietario/Usuario Representante autorizado

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos PROCEDIMIENTO DE AUTORIZACIÓN, OPERACIÓN Y USO DEL LIBRO DE COMPRAS Y VENTAS

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

RESUMEN SOBRE LAS DISPOSICIONES PARA EL FORTALECIMIENTO DEL SISTEMA YTRIBUTARIO Y EL COMBATE A LA DEFRAUDACIÓN Y AL CONTRABANDO DECRETO NÚMERO 4-2012 DEL CONGRESO DE LA REPÚBLICA 1 LIBRO II REFORMAS A

PROYECTO DE REFORMAS AL DECRETO IMMEX

PROYECTO DE REFORMAS AL DECRETO IMMEX Junio 2015 ANTECEDENTES El 29 de agosto y 26 de diciembre de 2014, se publican los Decretos que establecen medidas para la productividad, competitividad y combate

PROYECTO DE REFORMAS AL DECRETO IMMEX Junio 2015 ANTECEDENTES El 29 de agosto y 26 de diciembre de 2014, se publican los Decretos que establecen medidas para la productividad, competitividad y combate

DOCUMENTACIÓN REQUERIDA

ACTIVIDADES Interesado 1. Presenta solicitud de autorización de rectificación con la documentación de soporte. Receptor de Ventanilla 2. Recibe solicitud y documentación presentada, registra en el Sistema

ACTIVIDADES Interesado 1. Presenta solicitud de autorización de rectificación con la documentación de soporte. Receptor de Ventanilla 2. Recibe solicitud y documentación presentada, registra en el Sistema

ANEXO III REGLAS DE ORIGEN Y PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS

ANEXO III REGLAS DE ORIGEN Y PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Sección A: Reglas de Origen Artículo 1.- Ámbito de aplicación a. El presente Anexo establece las

ANEXO III REGLAS DE ORIGEN Y PROCEDIMIENTOS PARA EL CONTROL Y VERIFICACIÓN DEL ORIGEN DE LAS MERCANCÍAS Sección A: Reglas de Origen Artículo 1.- Ámbito de aplicación a. El presente Anexo establece las

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito Actualizado al: 15/10/2009 BITÁCORA DE CAMBIOS Cambio 15/10/2009 La inclusión, en el AEC, del archivo PDF con imagen del DTE

Instructivo Técnico Registro Público Electrónico de Transferencia de Crédito Actualizado al: 15/10/2009 BITÁCORA DE CAMBIOS Cambio 15/10/2009 La inclusión, en el AEC, del archivo PDF con imagen del DTE

FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL

DIRECCIÓN GENERAL DE. I. ASPECTOS GENERALES FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL A) MONTO DEL CUPO: Conforme a necesidades de la industria. B) FRACCIONES ARANCELARIAS

DIRECCIÓN GENERAL DE. I. ASPECTOS GENERALES FICHA INFORMATIVA CUPO DE IMPORTACIÓN DE JUGUETES Y PRODUCTOS PARA BEBÉ UNILATERAL A) MONTO DEL CUPO: Conforme a necesidades de la industria. B) FRACCIONES ARANCELARIAS

INTENDENCIA DE RECAUDACIÓN Y GESTIÓN DEPARTAMENTO DE GESTIÓN

NORMAS GENERALES DE PARA INSCRIPCIÓN DE PERSONA JURÍDICA NO LUCRATIVA Para la realización del procedimiento de inscripción de personas jurídicas no lucrativas, debe considerarse además de los requisitos

NORMAS GENERALES DE PARA INSCRIPCIÓN DE PERSONA JURÍDICA NO LUCRATIVA Para la realización del procedimiento de inscripción de personas jurídicas no lucrativas, debe considerarse además de los requisitos

INTENDENCIA DE ADUANAS

INTENDENCIA DE ADUANAS PROCESO DE ACTOS POSTERIORES AL DESPACHO ADUANERO SUBPROCESO DE CONTROL DE REGIMENES ESPECIALES Procedimiento: IMPORTACION DEFINTIVA DERIVADA DE Diciembre de 2005 OBJETIVOS 1. Contar

INTENDENCIA DE ADUANAS PROCESO DE ACTOS POSTERIORES AL DESPACHO ADUANERO SUBPROCESO DE CONTROL DE REGIMENES ESPECIALES Procedimiento: IMPORTACION DEFINTIVA DERIVADA DE Diciembre de 2005 OBJETIVOS 1. Contar

APÉNDICE 3 AL ANEXO I EJEMPLARES DEL CERTIFICADO DE CIRCULACIÓN EUR.1 Y SOLICITUD DEL CERTIFICADO DE CIRCULACIÓN EUR.1. Instrucciones de impresión

APÉNDICE 3 AL ANEXO I EJEMPLARES DEL CERTIFICADO DE CIRCULACIÓN EUR.1 Y SOLICITUD DEL CERTIFICADO DE CIRCULACIÓN EUR.1 Instrucciones de impresión 1. Cada formulario medirá 210 x 297 mm; se permitirá una

APÉNDICE 3 AL ANEXO I EJEMPLARES DEL CERTIFICADO DE CIRCULACIÓN EUR.1 Y SOLICITUD DEL CERTIFICADO DE CIRCULACIÓN EUR.1 Instrucciones de impresión 1. Cada formulario medirá 210 x 297 mm; se permitirá una

SISTEMAS DE LA OCDE PARA LA CERTIFICACION VARIETAL O EL CONTROL DE LAS SEMILLAS DESTINADAS AL COMERCIO INTERNACIONAL

SISTEMAS DE LA OCDE PARA LA CERTIFICACION VARIETAL O EL CONTROL DE LAS SEMILLAS DESTINADAS AL COMERCIO INTERNACIONAL DIRECTRICES PARA LA MULTIPLICACION EN EL EXTRANJERO Agosto 2013 El objetivo de las Directrices

SISTEMAS DE LA OCDE PARA LA CERTIFICACION VARIETAL O EL CONTROL DE LAS SEMILLAS DESTINADAS AL COMERCIO INTERNACIONAL DIRECTRICES PARA LA MULTIPLICACION EN EL EXTRANJERO Agosto 2013 El objetivo de las Directrices

DECRETO NÚMERO 09-2002 EL CONGRESO DE LA REPÚBLICA DE GUATEMALA CONSIDERANDO:

DECRETO NÚMERO 09-2002 EL CONGRESO DE LA REPÚBLICA DE GUATEMALA CONSIDERANDO: Que el presupuesto general de ingresos del Estado se integra fundamentalmente con los diferentes tributos establecidos por

DECRETO NÚMERO 09-2002 EL CONGRESO DE LA REPÚBLICA DE GUATEMALA CONSIDERANDO: Que el presupuesto general de ingresos del Estado se integra fundamentalmente con los diferentes tributos establecidos por

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras-y cambiarias

RESOLUCIÓN 5 DE 30 DE ENERO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Por la cual se habilitan y prescriben los formularios y formatos para el cumplimiento de las obligaciones aduaneras-y cambiarias

PARTE III AERONAVES VOLUMEN I CERTIFICACIONES Y APROBACIONES

PARTE III AERONAVES VOLUMEN I CERTIFICACIONES Y APROBACIONES Capítulo 16 Aprobación de la DGAC requerida por el Reglamento de Inscripciones del Registro Público de Aeronaves para la emisión de un Certificado

PARTE III AERONAVES VOLUMEN I CERTIFICACIONES Y APROBACIONES Capítulo 16 Aprobación de la DGAC requerida por el Reglamento de Inscripciones del Registro Público de Aeronaves para la emisión de un Certificado