AUDITORIA Y CONTABILIDAD FORENSE

|

|

|

- Monica Sandra Sandoval Coronel

- hace 7 años

- Vistas:

Transcripción

1 AUDITORIA Y CONTABILIDAD FORENSE NORMAS INTERNACIONALES DE AUDITORIA NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude. Econ. Marlon Manya Orellana

2 NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude Alcance: Responsabilidades del auditor respecto al fraude Características del fraude Fraude Error Intencional Información Apropiación Financiera Indebida de Fraudulenta Activos No Intencional

3 Principales responsables de la prevención y detección del fraude Responsables del gobierno de la entidad La dirección Supervisión activa a la dirección Crear un cultura de honestidad y comportamiento ético

4

5 Responsabilidad del auditor Obtención de una seguridad razonable de que los estados financieros considerados en su conjunto están libres de incorrecciones materiales debidas a fraude o error.

6 OBJETIVO OBJETIVO OBJETIVO Los objetivos del auditor son: Identificar y valorar los riesgos de incorrección material en los estados financieros debido a fraude; Obtener evidencia de auditoría suficiente y adecuada con respecto a los riesgos valorados de incorrección material debida a fraude, mediante el diseño y la implementación de respuestas apropiadas; y Responder adecuadamente al fraude o a los indicios de fraude identificados durante la realización de la auditoría.

7 NIA 200: Objetivos globales del auditor independiente y la realización de la auditoria de conformidad con las normas internacionales de auditoria. Requerimientos: Escepticismo profesional: Conforme a la NIA 200, el auditor indagará durante toda la auditoría con el fin de encontrar, si existiera, una incorrección material debida a fraude. NIA 200: Escepticismo profesional: actitud que implica una mentalidad inquisitiva, una especial atención a las circunstancias que puedan ser indicativas de posibles incorrecciones debidas a errores o fraudes, y una valoración crítica de la evidencia de auditoría.

8 NIA 720: Responsabilidad del auditor con respecto a otra información incluida en los documentos que contienen los estados financieros auditados Escepticismo profesional: El auditor llevará a cabo una investigación detallada, siempre y cuando el considere que un documento no es auténtico o simplemente los términos de éste se han modificado. Cuando las respuestas a las indagaciones ante la dirección sean incongruentes, el auditor tendrá que investigarlas. NIA 720: Incongruencia: contradicción entre la información contenida en los estados financieros auditados y otra información. Una incongruencia material puede poner en duda las conclusiones de auditoría derivadas de la evidencia de auditoría obtenida previamente y, posiblemente, la base de la opinión del auditor sobre los estados financieros.

9 Discusión entre los miembros del equipo del encargo La NIA 315 requiere que se discuta entre los miembros del equipo del encargo y que el socio del encargo determine las cuestiones a comunicar a los miembros del equipo que no participen en la discusión. La discusión se centrará en el modo en que los estados financieros de la entidad pueden estar expuestos a incorreciones materiales debido al fraude y a las partidas que pueden afectar, incluida la forma en que podría producirse el fraude. NIA 315: Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno

10 Procedimientos de valoración del riesgo y actividades relacionadas El auditor aplicará procedimientos de valoración del riesgo con el fin de disponer de una base para identificar y valorar los riesgos de incorrección material en los estados financieros y en las afirmaciones. No obstante, los procedimientos de valoración del riesgo por sí solos no proporcionan evidencia de auditoría suficiente y adecuada en la que basar la opinión de auditoría, según la NIA 315. NIA 315: Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno

11 Procedimientos de valoración del riesgo y actividades relacionadas INDAGACIONES EN: Valoración de los estados financieros: Proceso de identificación: Comunicación por la dirección: La naturaleza La extensión La frecuencia de dichas valoraciones Fraude específico Los tipos de transacciones Saldos contables Información a revelar A responsables de la entidad. A empleados de prácticas empresariales y comportamiento ético. NIA 315: Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno

12 Consideración de otra información Consideración de otra información La discusión entre el equipo puede proporcionar información útil para la identificación de riesgos. puede ser útil Adicionalmente A fin de identificar los riesgos de incorrección material debida a fraude La información obtenida por el auditor pueden ser relevantes para identificar los riesgos de incorrección material debida a fraude.

13 Riesgo Fraude: Un acto intencionado realizado por una o más personas de la dirección, con el fin de conseguir una ventaja ilegal o injusta. Factores de riesgo de fraude: Circunstancias en las cuales existe un incentivo o elemento de presión para que se cometa un fraude. NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude

14 Riesgo No detectar incorrecciones materiales por Fraude No detectar incorrecciones materiales por Error El fraude puede conllevar planes sofisticados y cuidadosamente organizados para su ocultación (la falsificación, omisión deliberada del registro de transacciones o realización al auditor de manifestaciones intencionadamente erróneas). Puede existir colusión que altere la opinión del auditor. NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude

15 Evaluación de los factores de riesgo El Fraude puede ser muy difícil de detectar Evaluación del riesgo El auditor puede identificar hechos o circunstancias que indiquen la existencia de incentivo o un elemento de presión para cometer fraude Por consiguiente, la determinación de si existe un factor de riesgo de fraude y de si debe tenerse en cuenta al valorar los riesgos de incorrección material en los estados financieros debida a fraude exige la aplicación del juicio profesional. NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude

16 Evaluación de los factores de riesgo Evaluación del riesgo Condiciones existentes de fraude: La existencia de un incentivo o elemento presión para cometer fraude; La percepción de una oportunidad para cometer fraude; y La capacidad de racionalizar la acción fraudulenta. En el caso de una entidad de gran dimensión, puede haber factores que, generalmente, limitan las conductas improcedentes de la dirección NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude

17 Evaluación de los factores de riesgo Dichos factores de riesgo ilustrativos se clasifican en función de tres condiciones que, generalmente, están presentes cuando existe fraude: La existencia de un incentivo o elemento de presión para cometer fraude; La percepción de una oportunidad para cometer fraude; y La capacidad de racionalizar la acción fraudulenta. Triangulo de fraude OPORTUNIDAD PRESION RACIONALIZACION NIA 240: Responsabilidades del auditor en la auditoria de estados financieros con respecto al fraude

18 La detección de un fraude depende de : La pericia del que lo comete, La frecuencia y el alcance de la manipulación El grado de colusión, La dimensión relativa de las cantidades individuales Manipuladas, y; El rango jerárquico de las personas implicadas.

19 Riesgo de fraude en el reconocimiento de ingresos Las representaciones erróneas de importancia relativa debida a información financiera fraudulenta a menudo son resultado de una declaración exagerada de los ingresos por ejemplo, mediante reconocimiento prematuro de ingresos o registros ficticios o una declaración por debajo de los ingresos por ejemplo mediante el cambio inapropiado de ingresos a un periodo posterior.

20 Identificación y valoración de los riesgos de incorrección material debida a fraude El auditor identificará y valorará los riesgos de incorrección material en: Los estados financieros; y las afirmaciones sobre tipos de transacciones, saldos contables e información a revelar que le proporcionen una base para el diseño y la realización de los procedimientos de auditoría posteriores. NIA 315: Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno

21 Identificación y valoración de los riesgos de incorrección material debida a fraude Con esta finalidad el auditor: Identificará los riesgos a través del proceso de conocimiento de la entidad y su entorno, incluido los controles relevantes Valorará los riesgos identificados y evaluar si se relacionan con los estados financieros y si pueden afectar a muchas afirmaciones. Relacionará los riegos identificados con posibles incorreciones en las afirmaciones. Considerará la probabilidad de incorreciones. NIA 315: Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno

22 El auditor considerara que son riegos significativos al menos cuando ocurra lo siguiente: Si se trata de un riesgo de fraude; Si el riesgo está relacionado con recientes acontecimientos económicos, contables o de otra naturaleza y, en consecuencia, requiere una atención especial; La complejidad de las transacciones; Si el riesgo afecta a transacciones significativas con partes vinculadas; El grado de subjetividad de la medición de la información financiera relacionada con el riesgo, en especial aquellas mediciones que conllevan un elevado grado de incertidumbre; Y si el riesgo afecta a transacciones significativas ajenas al curso normal de los negocios de la entidad, o que, por otras razones, parecen inusuales NIA 315: Identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno

23 Identificación y valoración de los riesgos de incorrección material debida a fraude y conocimiento de la entidad oel conocimiento de la entidad y su entorno, por parte del auditor incluye conocer información sobre los siguientes temas: ofactores de la industria, oregulación y otros externos, onaturaleza, oselección y oaplicación de políticas contables, objetivos, estrategias y riesgos relacionados al negocio, medición y revisión del desempeño financiero de la entidad OBJETIVO Proporcionar una base para el diseño y la implementación de respuestas a los riesgos valorados de incorrección material.

24 Respuestas a los riesgos valorados de incorreción material debido a fraude Respuestas globales: De conformidad con la NIA 330, el auditor determinará las respuestas globales necesarias frente a los riesgos valorados de incorrección material debida a fraude en los estados financieros. En la determinación de respuestas globales frente a los riesgos valorados de incorrección material debida a fraude en los estados financieros, el auditor realiza lo siguiente: NIA 330: Respuestas del auditor a los riesgos valorados

25 Respuestas a los riesgos valorados de incorreción material debido a fraude Asignará y supervisará al personal teniendo en cuenta los conocimientos, la cualificación y la capacidad de las personas a las que se les atribuyen responsabilidades significativas. RESPUESTAS GLOBALES El auditor: Evaluará la selección y aplicación de políticas contables Incorporará elementos adicionales de imprevisibilidad en procedimientos de auditoria. Aplicará procedimientos de auditorias que respondan a los riesgos de fraude

26 Respuestas a los riesgos valorados de incorreción material debido a fraude Procedimientos de auditoria:

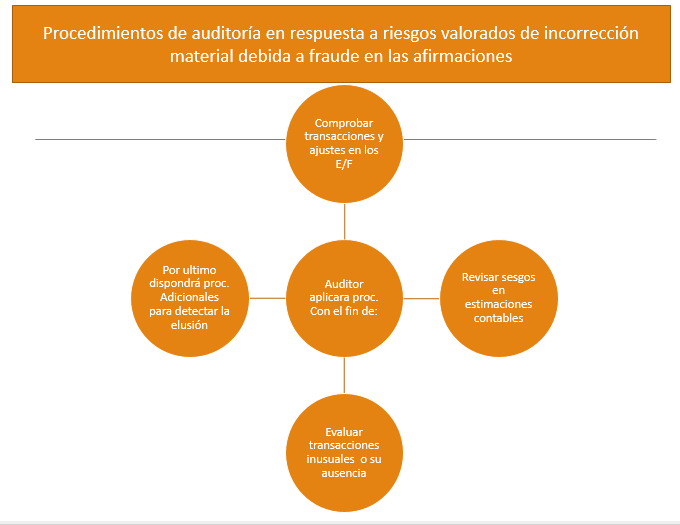

27 Procedimientos de auditoría en respuesta a riesgos valorados de incorrección material debida a fraude en las afirmaciones De conformidad con la NIA 330, el auditor diseñará y aplicará procedimientos de auditoría posteriores cuya naturaleza, momento de realización y extensión respondan a los riesgos valorados de incorrección material debida a fraude en las afirmaciones. Puede adquirir más importancia la observación o inspección física de determinados activos, o el auditor puede decidir utilizar técnicas de auditoría asistidas por ordenador para obtener más evidencia sobre los datos registrados en cuentas significativas o en archivos electrónicos de transacciones. NIA 330: Respuestas del auditor a los riesgos valorados

28

29 Procedimientos de auditoría en respuesta a riesgos relacionados con la elusión de los controles por parte de la dirección La dirección se encuentra en una posición privilegiada para cometer fraude debido a su capacidad de manipular los registros contables y preparar estados financieros fraudulentos mediante la elusión de controles. Aunque el nivel de riesgo de que la dirección eluda los controles variará de una entidad a otra.

30 Procedimientos de auditoría en respuesta a riesgos relacionados con la elusión de los controles por parte de la dirección El auditor diseñará y aplicará procedimientos de auditoría con el fin de: Comprobar el registro de los asientos contables en el libro mayor. Para el diseño y la aplicación de procedimientos de auditoría al respecto, el auditor: Realizará indagaciones entre las personas que participan en el proceso de información financiera sobre actividades inadecuadas o inusuales relacionadas con el procesamiento de los asientos en el libro diario y otros ajustes Seleccionará asientos del libro diario y otros ajustes realizados al cierre del periodo. Considerará la necesidad de comprobar los asientos del libro diario y otros ajustes realizados durante todo el periodo.

31 Procedimientos de auditoría en respuesta a riesgos relacionados con la elusión de los controles por parte de la dirección Revisar las estimaciones contables. Al realizar esta revisión, el auditor: Evaluará si los juicios formulados y las decisiones tomadas por la dirección indican un posible sesgo por parte de la dirección que pueda representar un riesgo de incorrección material debida a fraude. Llevará a cabo una revisión retrospectiva de los juicios y de las hipótesis de la dirección relacionados con estimaciones contables significativas reflejadas en los estados financieros del periodo anterior para determinar si hay indicios de un posible sesgo de la dirección sin cuestionar los juicios profesionales del auditor formulados en el ejercicio anterior.

32 Procedimientos de auditoría en respuesta a riesgos relacionados con la elusión de los controles por parte de la dirección Evaluar el fundamento empresarial de las transacciones significativas. Si fuera necesario el auditor aplicara otros procedimientos.

33 Estimaciones contables: La preparación de los estados financieros requiere que la dirección realice una serie de juicios o hipótesis que afectan a estimaciones contables significativas. La información financiera fraudulenta a menudo se proporciona mediante incorrecciones intencionadas en las estimaciones contables. El propósito de una revisión retrospectiva de los juicios e hipótesis de la dirección relacionados con estimaciones contables significativas es determinar si hay indicios de un posible sesgo de la dirección sin cuestionar los juicios profesionales del auditor formulados en el ejercicio anterior.

34 Fundamento empresarial de transacciones significativas Los indicadores que pueden sugerir la posibilidad de que las transacciones significativas ajenas al curso normal de los negocios de la entidad, o inusuales se hayan registrado con el fin de engañar a través de información financiera fraudulenta o para ocultar una apropiación indebida de activos, son, entre otros, los siguientes: La forma de dichas transacciones parece excesivamente compleja. La dirección no ha discutido la naturaleza ni la contabilización de dichas transacciones con los responsables del gobierno de la entidad, y la documentación es inadecuada. La dirección se centra más en la necesidad de un determinado tratamiento contable que en las condiciones económicas subyacentes de la transacción. Transacciones en las que participan partes vinculadas no consolidadas, En las transacciones participan partes vinculadas no identificadas anteriormente o partes que carecen de la sustancia económica o de la capacidad financiera necesarias para llevar a cabo la transacción

35 Evaluación de la evidencia de auditoria La NIA 330 requiere que el auditor, basándose en los procedimientos de auditoría aplicados y en la evidencia de auditoría obtenida, evalúe si las valoraciones del riesgo de incorrección material en las afirmaciones siguen siendo adecuadas. Esta evaluación es principalmente una cuestión cualitativa que se basa en el juicio del auditor. NIA 330: Respuestas del auditor a los riesgos valorados

36 NIA 500: Evidencia de auditoria NIA 450: Evaluación de las incorrecciones identificadas durante la realización de la auditoría Evaluación de la evidencia de auditoria NIA 500: Evidencia de auditoria: información utilizada por el auditor para alcanzar las conclusiones en las que basa su opinión. La evidencia de auditoría incluye tanto la información contenida en los registros contables de los que se obtienen los estados financieros, como otra información NIA 200/450: Incorreción: diferencia entre la cantidad, clasificación, presentación o información revelada respecto de una partida incluida en los estados financieros y la cantidad, clasificación, presentación o revelación de información requeridas respecto de dicha partida de conformidad con el marco de información financiera aplicable. Las incorrecciones pueden deberse a errores o fraudes.

37 Evaluación de la evidencia de auditoria La congruencia de los procesos analíticos EVALUACION DE LA EVIDENCIA DE AUDITORIA Riesgo de incorreciones materiales en los procesos analíticos La incorreción si es indicativa de fraude Implicaciones de las incorreciones con otros aspectos de auditoria Si existiese fraude el auditor considerara la valoración de riesgo de incorreciones materiales. Implicaciones de fraude que podrían afectar a la auditoria.

38 Imposibilidad del auditor para continuar con el cargo IMPOSIBILIDAD DEL AUDITOR Ponen en duda su capacidad Renuncia al cargo Discutirá su renuncia con el nivel adecuado de dirección Existen circunstancias excepcionales por fraudes o indicios de fraude Determinara requerimientos profesionales o legales

39 Manifestaciones escritas MANISFETACIONES ESCRITAS (Que recibe el auditor) De reconocimiento de responsabilidades en el diseño, la implementación y el mantenimiento del control interno De resultados de valoración de los estados financieros De el conocimiento de cualquier denuncia de fraude De conocimiento de un fraude o indicios de fraude NIA 580: Manifestaciones escritas

40 NIA 260: Comunicación a los responsables del gobierno de la entidad NIA 265: Comunicación de las deficiencias en el control interno a los responsables del gobierno y a la dirección de la entidad Comunicaciones a la dirección y a los responsables del gobierno de la entidad A los responsables del gobierno de la entidad COMUNICACIONES A LA DIRECCION Y A LOS RESPONASABLES DE LA ENTIDAD Cuando se identifique un fraude y participen: Direccion, los empleados que desempeñan funciones significativas de control interno; u otras personas. Cuando existan deficiencias significativas en el control interno identificadas durante la realización de la auditoría. Otras deficiencias en el control interno identificadas durante la realización de la auditoría y que, según el juicio profesional del auditor, tengan la importancia suficiente para merecer la atención de la dirección

41 Comunicaciones a las autoridades reguladoras y de supervisión Si el auditor ha identificado un fraude, o tiene indicios de que lo haya, determinará si tiene la responsabilidad de informar de ello a un tercero ajeno a la entidad. Aunque es posible que el deber del auditor de mantener la confidencialidad de la información de su cliente le impida hacerlo. Sin embargo, las responsabilidades legales del auditor varían de un país a otro, y en determinadas circunstancias el deber de confidencialidad puede quedar invalidado por la normativa legal o los tribunales de justicia.

42 NIA 315: identificación y valoración de los riesgos de incorrección material mediante el conocimiento de la entidad y de su entorno NIA 330: Respuestas del auditor a los riesgos valorados Documentación En relación con el conocimiento de la entidad y de su entorno, así como respecto de la valoración de los riesgos de incorrección material, el auditor incluirá la documentación de auditoría requerida por la NIA 315 y por la 330 lo siguiente:

43 Documentación Las decisiones significativas que se hayan tomado durante la discusión mantenida entre los miembros del equipo Los riesgos identificados y valorados de incorrección material debida a fraude en los estados financieros y en las afirmaciones. Las respuestas globales a los riesgos valorados de incorrección material debida a fraude en los estados financieros, y la naturaleza, el momento de realización y la extensión de los procedimientos de auditoría, así como la relación que estos procedimientos tienen con los riesgos valorados de incorrección material debida a fraude en las afirmaciones; Los resultados de los procedimientos de auditoría, incluidos los que se hayan diseñado para responder al riesgo de que la dirección eluda los controles.

44 Documentación El auditor incluirá las comunicaciones sobre fraude que haya realizado a la dirección, a los responsables del gobierno de la entidad, a las autoridades reguladoras y a otros. Si el auditor concluye que, no es aplicable la presunción de que existe un riesgo de incorrección material debida a fraude relacionado con el reconocimiento de ingresos, incluirá en la documentación de auditoría las razones que sustentan dicha conclusión.

45 Procedimientos analíticos realizados en una fecha próxima a la finalización de la auditoría para alcanzar una conclusión global La determinación de las tendencias y relaciones concretas que pueden indicar la existencia de un riesgo de incorrección material debida a fraude requiere la aplicación del juicio profesional. Las relaciones inusuales que afectan a los ingresos y resultados al cierre del ejercicio son especialmente relevantes. Consideración de las incorrecciones identificadas Teniendo en cuenta que el fraude implica un incentivo o un elemento de presión para cometerlo, así como la percepción de una oportunidad para llevarlo a cabo es improbable que un caso de fraude se produzca de forma aislada, casos tales como la existencia de numerosas incorrecciones en una ubicación concreta pueden ser indicio de riesgo de incorrección material debida a fraude. Las implicaciones del fraude identificado dependen de las circunstancias.

46

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE Alcance de esta NIA Trata de las responsabilidades que tiene el auditor con respecto al fraude en la auditoría

RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE Alcance de esta NIA Trata de las responsabilidades que tiene el auditor con respecto al fraude en la auditoría

Ilustra claramente los mecanismos y procedimientos para informar cualquier indicio, evento o materialización de fraude en los estados financieros

CONTABILIDAD GESTIÓN Y RESULTADOS 1 24/11/2018 Ilustra claramente los mecanismos y procedimientos para informar cualquier indicio, evento o materialización de fraude en los estados financieros Alcance:

CONTABILIDAD GESTIÓN Y RESULTADOS 1 24/11/2018 Ilustra claramente los mecanismos y procedimientos para informar cualquier indicio, evento o materialización de fraude en los estados financieros Alcance:

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)*

*") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 240 NIA 240. Responsabilidades

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 240 NIA 240. Responsabilidades

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)

") NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes a periodos

NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes a periodos

NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON

Hoja 1 de 40 NORMA INTERNACIONAL DE AUDITORÍA 240 (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009) CONTENIDO Introducción Apartado

Hoja 1 de 40 NORMA INTERNACIONAL DE AUDITORÍA 240 (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009) CONTENIDO Introducción Apartado

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 230 Documentación de la Auditoría Esta Norma ofrece las pautas sobre la documentación de la auditoría.

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 230 Documentación de la Auditoría Esta Norma ofrece las pautas sobre la documentación de la auditoría.

NIA-ES 240 Págs. PDF 100 a 133

BOICAC núm. 95 NIA-ES 240 Págs. PDF 100 a 133 DISPOSICIONES GENERALES NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (NIA-ES

BOICAC núm. 95 NIA-ES 240 Págs. PDF 100 a 133 DISPOSICIONES GENERALES NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (NIA-ES

NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE CONTENIDO

Introducción NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes

Introducción NORMA INTERNACIONAL DE AUDITORÍA 240 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (Aplicable a las auditorías de estados financieros correspondientes

SUMARIO. Pedidos por teléfono fax

SUMARIO. La emisión de normas internacionales de auditoría La Federación internacional de contadores Adopción de las NIA en el ámbito europeo y español Las NIA adaptadas al caso español o NIA-ES: - Cuerpo

SUMARIO. La emisión de normas internacionales de auditoría La Federación internacional de contadores Adopción de las NIA en el ámbito europeo y español Las NIA adaptadas al caso español o NIA-ES: - Cuerpo

NIA 315 Identificación y Valoración de los Riesgos de Incorrección Material. C.P. Ricardo Palacios Olmos

NIA 315 Identificación y Valoración de los Riesgos de Incorrección Material C.P. Ricardo Palacios Olmos Alcance Esta NIA trata de la responsabilidad que tiene el auditor de identificar y valorar los riesgos

NIA 315 Identificación y Valoración de los Riesgos de Incorrección Material C.P. Ricardo Palacios Olmos Alcance Esta NIA trata de la responsabilidad que tiene el auditor de identificar y valorar los riesgos

Riesgo de Fraude en las Auditorías de Estados Financieros

Riesgo de Fraude en las Auditorías de Estados Financieros 14 de Setiembre de 2016 Federico García Garbanzo 1 Agenda Agenda I Normativa aplicable IV Tipos de errores e irregularidades V Guía de Fraude II

Riesgo de Fraude en las Auditorías de Estados Financieros 14 de Setiembre de 2016 Federico García Garbanzo 1 Agenda Agenda I Normativa aplicable IV Tipos de errores e irregularidades V Guía de Fraude II

Las NIA-ES, de un vistazo

Las NIA-ES, de un vistazo Número 14 - Junio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

Las NIA-ES, de un vistazo Número 14 - Junio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

CURSO Riesgo de Fraude y Respuesta de Auditoría

CURSO Riesgo de Fraude y Respuesta de Auditoría PLATAFORMA DE FORMACIÓN Mi talento Avanza Err or! 1. Introducción... 3 2. Responsabilidad del auditor con respecto al fraude y respuestas de auditoría (NIA

CURSO Riesgo de Fraude y Respuesta de Auditoría PLATAFORMA DE FORMACIÓN Mi talento Avanza Err or! 1. Introducción... 3 2. Responsabilidad del auditor con respecto al fraude y respuestas de auditoría (NIA

NORMA INTERNACIONAL DE AUDITORÍA 550

NORMA INTERNACIONAL DE AUDITORÍA 550 EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 1 PARTES VINCULADAS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 2 CONTENIDO Vigencia

NORMA INTERNACIONAL DE AUDITORÍA 550 EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 1 PARTES VINCULADAS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 2 CONTENIDO Vigencia

Respuestas del auditor a los riesgos valorados. NIA 315

Respuestas del auditor a los riesgos valorados. NIA 315 Autor: Roberto Ruiz Velázquez Auditoría y control interno 26-09-2013 Alcance P1. Esta NIA trata de la responsabilidad que tiene el auditor, en una

Respuestas del auditor a los riesgos valorados. NIA 315 Autor: Roberto Ruiz Velázquez Auditoría y control interno 26-09-2013 Alcance P1. Esta NIA trata de la responsabilidad que tiene el auditor, en una

CNyP y Dpto. Técnico

Documento Técnico para la aplicación práctica de la NIA-ES 240 (Versión corta) Noviembre 2015 CNyP y Dpto. Técnico La aplicación práctica de la NIA-ES 240 Responsabilidades del Auditor en la auditoría

Documento Técnico para la aplicación práctica de la NIA-ES 240 (Versión corta) Noviembre 2015 CNyP y Dpto. Técnico La aplicación práctica de la NIA-ES 240 Responsabilidades del Auditor en la auditoría

NIA 700 (Revisada) Párrafos 21 y 22

Párrafos 21 y 22") Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

Aplicación de NIA 700 (Revisada), vigente para Estados Financiero correspondientes a periodos terminados a partir del 15 de diciembre de 2016. Ejemplo aplicado para una Opinión limpia: De acuerdo con el

NORMA INTERNACIONAL DE AUDITORÍA 540

NORMA INTERNACIONAL DE AUDITORÍA 540 EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 1 PROCEDIMIENTOS ANALITICOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 2 CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 540 EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 1 PROCEDIMIENTOS ANALITICOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. enriquezge@yahoo.com.mx 2 CONTENIDO

Las NIA-ES, de un vistazo Número 12 - Abril de NIA adaptadas La serie 500 (cont.)

") Las NIA-ES, de un vistazo Número 12 - Abril de 2014 NIA adaptadas La serie 500 (cont.) Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura

Las NIA-ES, de un vistazo Número 12 - Abril de 2014 NIA adaptadas La serie 500 (cont.) Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura

Las NIA-ES, de un vistazo Número 15 - Julio de 2014

Las NIA-ES, de un vistazo Número 15 - Julio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

Las NIA-ES, de un vistazo Número 15 - Julio de 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación se

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 7 Julio 2014 CONSIDERACIÓN DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS EN LA AUDITORÍA DE LOS ESTADOS FINANCIEROS (NIA-ES 250) La NIA-ES 250 Consideración

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 7 Julio 2014 CONSIDERACIÓN DE LAS DISPOSICIONES LEGALES Y REGLAMENTARIAS EN LA AUDITORÍA DE LOS ESTADOS FINANCIEROS (NIA-ES 250) La NIA-ES 250 Consideración

Cambian las NIA la manera de auditar?

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

23è Fòrum de l Auditor Professional Cambian las NIA la manera de auditar? Rosa Puigvert Javier Romero Ana Baro Departamento Técnico Col legi de Censors Jurats de Comptes de Catalunya 1 2 12 19 10 17 18

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 15 Septiembre 2014 EVALUACION DE LAS INCORRECIONES IDENTIFICADAS DURANTE LA REALIZACION DE LA AUDITORIA (NIA-ES 450) Esta NIA-ES, que figura dentro del

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 15 Septiembre 2014 EVALUACION DE LAS INCORRECIONES IDENTIFICADAS DURANTE LA REALIZACION DE LA AUDITORIA (NIA-ES 450) Esta NIA-ES, que figura dentro del

Las NIA-ES, de un vistazo Número 16 - Septiembre 2014

Las NIA-ES, de un vistazo Número 16 - Septiembre 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación,

Las NIA-ES, de un vistazo Número 16 - Septiembre 2014 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio. En esta publicación,

NORMAS INTERNACIONALES DE

Agrupación Territorial 1ª NORMAS INTERNACIONALES DE AUDITORÍA Ponente: D. Enrique Rubio Herrera Subdirector General de Normas Técnicas del Instituto de Contabilidad y Auditoría de Cuentas En Madrid, a

Agrupación Territorial 1ª NORMAS INTERNACIONALES DE AUDITORÍA Ponente: D. Enrique Rubio Herrera Subdirector General de Normas Técnicas del Instituto de Contabilidad y Auditoría de Cuentas En Madrid, a

Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de la ASOCEX el 17 de mayo de 2016

Referencia: ISSAI-ES 200, NIA-ES 250 e ISSAI 1250 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de la ASOCEX el 17 de mayo de 2016 I. Introducción

Referencia: ISSAI-ES 200, NIA-ES 250 e ISSAI 1250 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de la ASOCEX el 17 de mayo de 2016 I. Introducción

NIA-ES 320 Págs. PDF 222 a 228

NIA-ES 320 Págs. PDF 222 a 228 NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España

NIA-ES 320 Págs. PDF 222 a 228 NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España

3.-Identificación y valoración de los riesgos de incorrección material (NIA-ES 315)

") El siguiente documento constituye una guía de posible redacción de la documentación sobre la identificación y valoración de los riesgos de incorrección material que la NIA-ES 315: Identificación y valoración

El siguiente documento constituye una guía de posible redacción de la documentación sobre la identificación y valoración de los riesgos de incorrección material que la NIA-ES 315: Identificación y valoración

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 6 Junio 2014 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (NIA-ES 240) La NIA-ES 240 Responsabilidades del

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 6 Junio 2014 RESPONSABILIDADES DEL AUDITOR EN LA AUDITORÍA DE ESTADOS FINANCIEROS CON RESPECTO AL FRAUDE (NIA-ES 240) La NIA-ES 240 Responsabilidades del

Las NIA-ES, de un vistazo Número 8 - Diciembre de NIA adaptadas La serie 300 (cont.) Alcance y objetivo

Alcance y objetivo") Las NIA-ES, de un vistazo Número 8 - Diciembre de 2013 NIA adaptadas La serie 300 (cont.) Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura

Las NIA-ES, de un vistazo Número 8 - Diciembre de 2013 NIA adaptadas La serie 300 (cont.) Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura

INFORME DE AUDITORÍA DE CUENTAS ANUALES ABREVIADAS EMITIDO POR UN AUDITOR INDEPENDIENTE

Página 1 de un total de 5 página(s), Versión imprimible con información de firma. INFORME DE AUDITORÍA DE CUENTAS ANUALES ABREVIADAS EMITIDO POR UN AUDITOR INDEPENDIENTE A los miembros del Patronato de

Página 1 de un total de 5 página(s), Versión imprimible con información de firma. INFORME DE AUDITORÍA DE CUENTAS ANUALES ABREVIADAS EMITIDO POR UN AUDITOR INDEPENDIENTE A los miembros del Patronato de

Instituto de Sistemas Fotovoltaicos de Concentración, S.A. (Sociedad Unipersonal)

") Instituto de Sistemas Fotovoltaicos de Concentración, S.A. (Sociedad Unipersonal) Cuentas Anuales Abreviadas del ejercicio terminado el 31 de diciembre de 2017, junto con el Informe de Auditoría Independiente

Instituto de Sistemas Fotovoltaicos de Concentración, S.A. (Sociedad Unipersonal) Cuentas Anuales Abreviadas del ejercicio terminado el 31 de diciembre de 2017, junto con el Informe de Auditoría Independiente

Primeras auditorías bajo NIA-ES. Ejecución y cierre

Primeras auditorías bajo NIA-ES Ejecución y cierre Cambios en la ejecución del trabajo: Enfoque general Principales cambios supuestos en el enfoque y la ejecución Principales cambios supuestos en la adaptación

Primeras auditorías bajo NIA-ES Ejecución y cierre Cambios en la ejecución del trabajo: Enfoque general Principales cambios supuestos en el enfoque y la ejecución Principales cambios supuestos en la adaptación

Ejemplos de informes de auditoría de cuentas anuales consolidadas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable)

Opinión no modificada (favorable)") Ejemplos de informes de auditoría de cuentas anuales consolidadas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad

Ejemplos de informes de auditoría de cuentas anuales consolidadas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad

NORMA INTERNACIONAL DE AUDITORÍA 320

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (Aplicable a las auditorías de estados financieros correspondientes a períodos iniciados

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (Aplicable a las auditorías de estados financieros correspondientes a períodos iniciados

CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 9 Julio 2014 COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO Y A LA DIRECCIÓN DE LA ENTIDAD (NIA-ES 265) La NIA-ES

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 9 Julio 2014 COMUNICACIÓN DE LAS DEFICIENCIAS EN EL CONTROL INTERNO A LOS RESPONSABLES DEL GOBIERNO Y A LA DIRECCIÓN DE LA ENTIDAD (NIA-ES 265) La NIA-ES

Informe de Auditoría ADIANTE, TECNOLOGÍA, INGENIERÍA Y SERVICIOS, S.A.

Informe de Auditoría ADIANTE, TECNOLOGÍA, INGENIERÍA Y SERVICIOS, S.A. INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE A los accionistas de ADIANTE, INGENIERIA, TECNOLOGÍA

Informe de Auditoría ADIANTE, TECNOLOGÍA, INGENIERÍA Y SERVICIOS, S.A. INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE A los accionistas de ADIANTE, INGENIERIA, TECNOLOGÍA

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable)

Opinión no modificada (favorable)") Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Opinión no modificada (favorable)

") Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

Ejemplos de informes de auditoría de cuentas según la NIA-ES 700 (Revisada) Opinión no modificada (favorable) (Resolución de 23 de diciembre de 2016, del Instituto de Contabilidad y Auditoría de Cuentas,

AUDITORIA BASADA EN RIESGOS

AUDITORIA BASADA EN RIESGOS El objetivo de la auditoría de estados financieros es permitirle al auditor expresar una opinión respecto de si los estados financieros están preparados, en todos los aspectos

AUDITORIA BASADA EN RIESGOS El objetivo de la auditoría de estados financieros es permitirle al auditor expresar una opinión respecto de si los estados financieros están preparados, en todos los aspectos

INFORME DE AUDITORIA DE LAS CUENTAS ANUALES CERRADAS A 31 DE DICIEMBRE DE 2017 DE:

INFORME DE AUDITORIA DE LAS CUENTAS ANUALES CERRADAS A 31 DE DICIEMBRE DE 2017 DE: PDS PROMOCIÓ I DESENVOLUPAMENT SOCIAL, ASSOCIACIÓ PDS PROMOCIÓN Y DESARROLLO SOCIAL, ASOCIACIÓN INFORME DE AUDITORÍA DE

INFORME DE AUDITORIA DE LAS CUENTAS ANUALES CERRADAS A 31 DE DICIEMBRE DE 2017 DE: PDS PROMOCIÓ I DESENVOLUPAMENT SOCIAL, ASSOCIACIÓ PDS PROMOCIÓN Y DESARROLLO SOCIAL, ASOCIACIÓN INFORME DE AUDITORÍA DE

FRAUDES EN LA AUDITORÍA DE ESTADOS CONTABLES

FRAUDES EN LA AUDITORÍA DE ESTADOS CONTABLES ASPECTOS CONCEPTUALES El nuevo proceso de auditoría se esboza en las siguientes etapas: 1. Obtención y apoyo de un entendimiento de la entidad y su ambiente:

FRAUDES EN LA AUDITORÍA DE ESTADOS CONTABLES ASPECTOS CONCEPTUALES El nuevo proceso de auditoría se esboza en las siguientes etapas: 1. Obtención y apoyo de un entendimiento de la entidad y su ambiente:

Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo

: ejemplo orientativo") Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo Repaso a los principales cambios del nuevo informe Para las cuentas anuales de los ejercicios que se inicien a partir

Nuevo informe de auditoría para las cuentas de 2017 (y 2ª parte): ejemplo orientativo Repaso a los principales cambios del nuevo informe Para las cuentas anuales de los ejercicios que se inicien a partir

NUEVO INFORME DE AUDITORÍA

NUEVO INFORME DE AUDITORÍA Dª Silvia López Magallón Asesora de la Comisión Técnica y de Calidad del ICJCE Directora en Deloitte Madrid, 28 de noviembre de 2016 NUEVO INFORME DE AUDITORÍA Principales implicaciones

NUEVO INFORME DE AUDITORÍA Dª Silvia López Magallón Asesora de la Comisión Técnica y de Calidad del ICJCE Directora en Deloitte Madrid, 28 de noviembre de 2016 NUEVO INFORME DE AUDITORÍA Principales implicaciones

NIA 330 Respuestas del Auditor a los Riesgos Valorados. C.P. Ricardo Palacios Olmos

NIA 330 Respuestas del Auditor a los Riesgos Valorados C.P. Ricardo Palacios Olmos Alcance Esta NIA trata de la responsabilidad que tiene el auditor, en una auditoría de estados financieros, de diseñar

NIA 330 Respuestas del Auditor a los Riesgos Valorados C.P. Ricardo Palacios Olmos Alcance Esta NIA trata de la responsabilidad que tiene el auditor, en una auditoría de estados financieros, de diseñar

TÍTULO: Norma Internacional de Auditoría 320. Importancia relativa o materialidad en la planificación y ejecución de la Auditoría(NIA-ES 320) 1

1") TÍTULO: Norma Internacional de Auditoría 320. Importancia relativa o materialidad en la planificación y ejecución de la Auditoría(NIA-ES 320) 1 REGISTRO NORM@DOC: 37729 BOMEH: 99/2013 PUBLICADO EN: BOICAC

TÍTULO: Norma Internacional de Auditoría 320. Importancia relativa o materialidad en la planificación y ejecución de la Auditoría(NIA-ES 320) 1 REGISTRO NORM@DOC: 37729 BOMEH: 99/2013 PUBLICADO EN: BOICAC

SAS 99 CONSIDERACIÓN DEL FRAUDE EN UNA AUDITORIA DE ESTADOS FINANCIEROS.

SAS 99 CONSIDERACIÓN DEL FRAUDE EN UNA AUDITORIA DE ESTADOS FINANCIEROS. Contenido: 1. Descripción y características del fraude El factor primario que distingue un error de un fraude es la intencionalidad.

SAS 99 CONSIDERACIÓN DEL FRAUDE EN UNA AUDITORIA DE ESTADOS FINANCIEROS. Contenido: 1. Descripción y características del fraude El factor primario que distingue un error de un fraude es la intencionalidad.

INFORME SOBRE LA AUDITORÍA DE LOS ESTADOS FINANCIEROS

INFORME SOBRE LA AUDITORÍA DE LOS ESTADOS FINANCIEROS A LA JUNTA DIRECTIVA, JUNTA DE VIGILANCIA DE LA COOPERATIVA DE AHORRO Y CRÉDITO JUTICALPA LIMITADA Opinión con Salvedad Hemos auditado los estados

INFORME SOBRE LA AUDITORÍA DE LOS ESTADOS FINANCIEROS A LA JUNTA DIRECTIVA, JUNTA DE VIGILANCIA DE LA COOPERATIVA DE AHORRO Y CRÉDITO JUTICALPA LIMITADA Opinión con Salvedad Hemos auditado los estados

El escepticismo Profesional (resumen) En la auditoría de estados financieros, 2015

En la auditoría de estados financieros, 2015") El escepticismo Profesional (resumen) En la auditoría de estados financieros, 2015 2 El escepticismo Es por razones de interés público por las que se enfatiza tanto a auditores como a otros, la importancia

El escepticismo Profesional (resumen) En la auditoría de estados financieros, 2015 2 El escepticismo Es por razones de interés público por las que se enfatiza tanto a auditores como a otros, la importancia

(Aplicable a las auditorías de estados financieros correspondientes a periodos terminados a partir del 15 de diciembre de 2013)

") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 315 (REVISADA) NIA

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 315 (REVISADA) NIA

CONTROL DEL GASTO PÚBLICO Y AUDITORÍA DE CUENTAS

TÍTULO: Norma Internacional de Auditoría 265. Comunicación de las Deficiencias en el Control Interno a los responsables del gobierno y a la dirección de la Entidad (NIA-ES 265) 1 REGISTRO NORM@DOC: 37616

TÍTULO: Norma Internacional de Auditoría 265. Comunicación de las Deficiencias en el Control Interno a los responsables del gobierno y a la dirección de la Entidad (NIA-ES 265) 1 REGISTRO NORM@DOC: 37616

ASOCIACION AVANTE 3 INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO UN AUDITOR INDEPENDIENTE 31 DE DICIEMBRE DE 2017

ASOCIACION AVANTE 3 INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE 31 DE DICIEMBRE DE 2017 Sagasta 8, 1º A y B, 28004 Madrid Tf (91-701-41-16) Maestro Nicolás 1 1ºA, 24005

ASOCIACION AVANTE 3 INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE 31 DE DICIEMBRE DE 2017 Sagasta 8, 1º A y B, 28004 Madrid Tf (91-701-41-16) Maestro Nicolás 1 1ºA, 24005

EL NUEVO MODELO DE DICTAMEN PARA EL REVISOR FISCAL

EL NUEVO MODELO DE DICTAMEN PARA EL REVISOR FISCAL El pasado 22 de diciembre de 2017 el MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO, emitió el DECRETO NÚMERO 2170 "Por medio del cual se modifican parcialmente

EL NUEVO MODELO DE DICTAMEN PARA EL REVISOR FISCAL El pasado 22 de diciembre de 2017 el MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO, emitió el DECRETO NÚMERO 2170 "Por medio del cual se modifican parcialmente

Paseo de la Castellana, 170 4º izq MADRID INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE

M.R. AUDITORES, S.L. CIF: B-79489126 Inscrita en el R.O.A.C. con el nºso-542 Paseo de la Castellana, 170 4º izq. 28046-MADRID INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE

M.R. AUDITORES, S.L. CIF: B-79489126 Inscrita en el R.O.A.C. con el nºso-542 Paseo de la Castellana, 170 4º izq. 28046-MADRID INFORME DE AUDITORÍA DE CUENTAS ANUALES EMITIDO POR UN AUDITOR INDEPENDIENTE

INFORME DE LOS AUDITORES INDEPENDIENTES

Banco de México Informe sobre el Ejercicio del Presupuesto de Gasto Corriente e Inversión Física por el periodo del 1 de enero al 31 de diciembre de 2016 INFORME DE LOS AUDITORES INDEPENDIENTES C. Presidente

Banco de México Informe sobre el Ejercicio del Presupuesto de Gasto Corriente e Inversión Física por el periodo del 1 de enero al 31 de diciembre de 2016 INFORME DE LOS AUDITORES INDEPENDIENTES C. Presidente

NORMA INTERNACIONAL DE AUDITORÍA 600

NORMA INTERNACIONAL DE AUDITORÍA 600 CONSIDERACIONES ESPECÍALES-AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (INCLUIDO EL TRABAJO DE LOS AUDITORES DE LOS COMPONENTES) (Aplicable a las auditorías de estados

NORMA INTERNACIONAL DE AUDITORÍA 600 CONSIDERACIONES ESPECÍALES-AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (INCLUIDO EL TRABAJO DE LOS AUDITORES DE LOS COMPONENTES) (Aplicable a las auditorías de estados

Funespaña, S.A. Cuentas Anuales. 31 de diciembre de Informe de Gestión. Ejercicio (Junto con el Informe de Auditoría)

") Funespaña, S.A. Cuentas Anuales 31 de diciembre de 2017 Informe de Gestión Ejercicio 2017 (Junto con el Informe de Auditoría) KPMG Auditores, S.L. Paseo de la Castellana, 259C 28046 Madrid Informe de Auditoría

Funespaña, S.A. Cuentas Anuales 31 de diciembre de 2017 Informe de Gestión Ejercicio 2017 (Junto con el Informe de Auditoría) KPMG Auditores, S.L. Paseo de la Castellana, 259C 28046 Madrid Informe de Auditoría

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 250 Consideración de las disposiciones legales y reglamentarias de la auditoría de estados financieros

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades NIA 250 Consideración de las disposiciones legales y reglamentarias de la auditoría de estados financieros

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)

") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 320 NIA 320. Importancia

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 320 NIA 320. Importancia

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009) * Apartado Introducción

* Apartado Introducción") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 265 NIA 265. Comunicación

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 200-299 Principios generales y... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 265 NIA 265. Comunicación

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades

NIA 200 A 299 Principios Generales y Responsabilidades") Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

Normas Internacionales de Auditoría (NIA) NIA 200 A 299 Principios Generales y Responsabilidades PRINCIPIOS GENERALES Y RESPONSABILIDADES Esta sección está dedicada a resumir y analizar la sección 200-299

INFORME DE AUDITORÍA INDEPENDIENTE DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO 2017

INFORME DE AUDITORÍA INDEPENDIENTE DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO 2017 Al Patronato de FUNDACION VIA VERDE DE LA SIERRA Opinión Hemos auditado las cuentas anuales adjuntas de FUNDACION

INFORME DE AUDITORÍA INDEPENDIENTE DE LAS CUENTAS ANUALES CORRESPONDIENTES AL EJERCICIO 2017 Al Patronato de FUNDACION VIA VERDE DE LA SIERRA Opinión Hemos auditado las cuentas anuales adjuntas de FUNDACION

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)

") NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 450 NIA 450. Evaluación

NIAS Normas Internacionales de Audi... Normas Internacionales de Audi... Auditorías de Información Fina... 300-499 Evaluación del riesgo... NORMAS INTERNACIONALES DE AUDITORÍA - NIA 450 NIA 450. Evaluación

INFORME DE AUDITORÍA DE CUENTAS ANUALES PYMES EMITIDO POR UN AUDITOR INDEPENDIENTE

Paseo de la Castellana, 126-8º izda. Teléfono 91 561 73 17 28046 MADRID Reg. Merc. Madrid - Tomo 5.372, Folio 13, Sección 8ª, Hoja 88.008 - N.I.F. B-79181558 - Inscrita en el Registro Oficial de Auditores

Paseo de la Castellana, 126-8º izda. Teléfono 91 561 73 17 28046 MADRID Reg. Merc. Madrid - Tomo 5.372, Folio 13, Sección 8ª, Hoja 88.008 - N.I.F. B-79181558 - Inscrita en el Registro Oficial de Auditores

!/..,,,ftffütori \f. .fj{! - ias &! tas anuales del periodo actual. Estos riesgos han sido tratados en el contexto de nuestra

D. JESÚS SUBIRÁN BÁRÓN. AUDITOR-CENSOR JURADO DE CUENTAS. N.I.F.: N' R.O.A.C.: 12.470. Página: 1 de 4 INFORME DE AUDITORIA INDEPENDIENTE DE LAS CUENTAS ANUALES PROTOCOLO Nº 20/18 A los socios del Club

D. JESÚS SUBIRÁN BÁRÓN. AUDITOR-CENSOR JURADO DE CUENTAS. N.I.F.: N' R.O.A.C.: 12.470. Página: 1 de 4 INFORME DE AUDITORIA INDEPENDIENTE DE LAS CUENTAS ANUALES PROTOCOLO Nº 20/18 A los socios del Club

CONTENIDO Introducción

NORMA INTERNACIONAL DE AUDITORÍA 450 EVALUACIÓN DE LAS INCORRECCIONES IDENTIFICADAS DURANTE LA REALIZACION DE LA AUDITORÍA (Aplicable a las auditorías de estados financieros correspondientes a periodos

NORMA INTERNACIONAL DE AUDITORÍA 450 EVALUACIÓN DE LAS INCORRECCIONES IDENTIFICADAS DURANTE LA REALIZACION DE LA AUDITORÍA (Aplicable a las auditorías de estados financieros correspondientes a periodos

NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán

C.P.C. Pablo García Guzmán") NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán Enero 2017 En enero de 2015, el Consejo de Normas Internacionales de Auditoría y Aseguramiento

NUEVO INFORME DE AUDITORÍA PARA AUDITORIAS 2016 CON BASE A LA NIA 700 (REVISADO) C.P.C. Pablo García Guzmán Enero 2017 En enero de 2015, el Consejo de Normas Internacionales de Auditoría y Aseguramiento

Lic. John Ruiz Segura Asociados, S.A. Contadores Públicos Autorizados Tel.: , Apdo Tres Ríos Triple-S Blue Inc.

Triple-S Blue Inc. ESTADOS FINANCIEROS (Con el informe de los auditores independientes) Al 31 de diciembre del 2017 Y 2016 A la Asamblea Triple-S Blue Inc. INFORME DE LOS AUDITORES INDEPENDIENTES Opinión

Triple-S Blue Inc. ESTADOS FINANCIEROS (Con el informe de los auditores independientes) Al 31 de diciembre del 2017 Y 2016 A la Asamblea Triple-S Blue Inc. INFORME DE LOS AUDITORES INDEPENDIENTES Opinión

Las NIA-ES, de un vistazo Número 9 - Enero de NIA adaptadas La serie 500. NIA-ES 500 Evidencia de auditoría

Las NIA-ES, de un vistazo Número 9 - Enero de 0 NIA adaptadas La serie 500 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio.

Las NIA-ES, de un vistazo Número 9 - Enero de 0 NIA adaptadas La serie 500 Publicación periódica de algunos aspectos relevantes de las NIA adaptadas para ayudar a los auditores en su lectura y estudio.

COLEGIO DE CONTADORES PÚBLICOS DE LIMA

COLEGIO DE CONTADORES PÚBLICOS DE LIMA COMITÉ DE AUDITORIA NORMA INTERNACIONAL DE AUDITORIA 300 PLANIFICACIÓN DE LA AUDITORIA DE ESTADOS FINANCIEROS ALCANCE DE LA NORMA Trata de la responsabilidad que

COLEGIO DE CONTADORES PÚBLICOS DE LIMA COMITÉ DE AUDITORIA NORMA INTERNACIONAL DE AUDITORIA 300 PLANIFICACIÓN DE LA AUDITORIA DE ESTADOS FINANCIEROS ALCANCE DE LA NORMA Trata de la responsabilidad que

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 17 Noviembre 2014 EVIDENCIA DE AUDITORIA (NIA-ES 501) La NIA-ES 501 Evidencia de Auditoría. Consideraciones específicas para determinadas áreas establece

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 17 Noviembre 2014 EVIDENCIA DE AUDITORIA (NIA-ES 501) La NIA-ES 501 Evidencia de Auditoría. Consideraciones específicas para determinadas áreas establece

Opinión General Limpia 2017 para entidades que optaron por dictaminar sus estados financieros para efectos fiscales.

Opinión General Limpia 2017 para entidades que optaron por dictaminar sus estados financieros para efectos fiscales. Informe del Auditor Independiente Al Consejo de Administración y Accionistas de 1 A

Opinión General Limpia 2017 para entidades que optaron por dictaminar sus estados financieros para efectos fiscales. Informe del Auditor Independiente Al Consejo de Administración y Accionistas de 1 A

CPC Y MI ALFONSO CASTELLANOS VALADEZ

CPC Y MI ALFONSO CASTELLANOS VALADEZ El talento depende de la inspiración, pero el esfuerzo depende de cada uno. Pep Guardiola Auditoria Es el proceso que efectúa un contador público o un licenciado en

CPC Y MI ALFONSO CASTELLANOS VALADEZ El talento depende de la inspiración, pero el esfuerzo depende de cada uno. Pep Guardiola Auditoria Es el proceso que efectúa un contador público o un licenciado en

(Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre de 2009)

") NORMA INTERNACIONAL DE AUDITORÍA 315 IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO Introducción (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORÍA 315 IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO Introducción (Aplicable a las auditorías

NORMA INTERNACIONAL DE AUDITORIA

NIA 600 Consideraciones Especiales-Auditorias de Estados Financieros de grupos( Incluido el Trabajo de los Auditores de los Componentes) Alcance Consideraciones particulares aplicables a las auditorias

NIA 600 Consideraciones Especiales-Auditorias de Estados Financieros de grupos( Incluido el Trabajo de los Auditores de los Componentes) Alcance Consideraciones particulares aplicables a las auditorias

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

NIA 300. Planificación de la auditoría de estados financieros. C.P. Ricardo Palacios Olmos Objetivo Planificar la auditoría con el fin de que sea realizada de manera eficaz. Aspectos relevantes La planeación

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA - CONSIDERACIONES ESPECÍFICAS PARA DETERMINADAS ÁREAS CONTENIDO

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA - CONSIDERACIONES ESPECÍFICAS (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORÍA 501 EVIDENCIA DE AUDITORÍA - CONSIDERACIONES ESPECÍFICAS (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

Estimación de pérdidas por deterioro de los préstamos y partidas a cobrar

Estimación de pérdidas por deterioro de los préstamos y partidas a cobrar Descripción Procedimientos aplicados en la auditoría Tal y como se indica en la nota 23 de las cuentas anuales adjuntas al 31 de

Estimación de pérdidas por deterioro de los préstamos y partidas a cobrar Descripción Procedimientos aplicados en la auditoría Tal y como se indica en la nota 23 de las cuentas anuales adjuntas al 31 de

NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS. iniciados a partir del 15 de diciembre de 2009) CONTENIDO

CONTENIDO") NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORÍA 610 UTILIZACIÓN DEL TRABAJO DE LOS AUDITORES INTERNOS (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir del 15 de diciembre

TÍTULO ISA 540. February 26, PricewaterhouseCoopers

TÍTULO ISA 540 AUDITORÍA DE ESTIMACIONES CONTABLES, INCLUYENDO ESTIMACIONES CONTABLES DE VALOR RAZONABLE Y REVELACIONES RELACIONADAS Report to the Audit Committee February 26, 2010 Agenda Vigencia Objetivos

TÍTULO ISA 540 AUDITORÍA DE ESTIMACIONES CONTABLES, INCLUYENDO ESTIMACIONES CONTABLES DE VALOR RAZONABLE Y REVELACIONES RELACIONADAS Report to the Audit Committee February 26, 2010 Agenda Vigencia Objetivos

Riesgos de las Empresas y su Relación con los Riesgos de Auditoría

Riesgos de las Empresas y su Relación con los Riesgos de Auditoría Cornelio Porras Cuellar Socio Director 11 de Agosto 2016 www.crowehorwath.net Cuál es el objetivo primordial? Lograr los niveles de utilidad

Riesgos de las Empresas y su Relación con los Riesgos de Auditoría Cornelio Porras Cuellar Socio Director 11 de Agosto 2016 www.crowehorwath.net Cuál es el objetivo primordial? Lograr los niveles de utilidad

UNIÓN DE CRÉDITO SANTA FE, S.A. DE C.V. OPINIONES, INFORMES Y COMUNICADOS SOLICITADOS POR LA COMISIÓN NACIONAL BANCARIA Y DE VALORES

OPINIONES, INFORMES Y COMUNICADOS SOLICITADOS POR LA COMISIÓN NACIONAL BANCARIA Y DE VALORES AL 31 DE DICIEMBRE DE 2017 AL 31 DE DICIEMBRE DE 2017 En base a lo que señalan las Disposiciones que establecen

OPINIONES, INFORMES Y COMUNICADOS SOLICITADOS POR LA COMISIÓN NACIONAL BANCARIA Y DE VALORES AL 31 DE DICIEMBRE DE 2017 AL 31 DE DICIEMBRE DE 2017 En base a lo que señalan las Disposiciones que establecen

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA SALDOS DE APERTURA (NIA-ES 510) (adaptada para su aplicación en España mediante Resolución del Instituto de Contabilidad y Auditoría

Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de ASOCEX el 27/11/2017

Referencia: NIA-ES 701 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de ASOCEX el 27/11/2017 I. Introducción 1-6 II. Objetivos 7 III. Definiciones

Referencia: NIA-ES 701 Documento elaborado por la Comisión Técnica de los OCEX y aprobado por la Conferencia de Presidentes de ASOCEX el 27/11/2017 I. Introducción 1-6 II. Objetivos 7 III. Definiciones

NORMA INTERNACIONAL DE AUDITORÍA 600

NORMA INTERNACIONAL DE AUDITORÍA 600 CONSIDERACIONES ESPECIALES-AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (INCLUIDO EL TRABAJO DE LOS AUDITORES DE LOS COMPONENTES) (NIA-ES 600) (adaptada para su aplicación

NORMA INTERNACIONAL DE AUDITORÍA 600 CONSIDERACIONES ESPECIALES-AUDITORÍAS DE ESTADOS FINANCIEROS DE GRUPOS (INCLUIDO EL TRABAJO DE LOS AUDITORES DE LOS COMPONENTES) (NIA-ES 600) (adaptada para su aplicación

Detección del fraude en los Estados Financieros mediante la aplicación de la Auditoría

Detección del fraude en los Estados Financieros mediante la aplicación de la Auditoría L.A. Evelia Flores Córdoba L.C. Flor de Fátima Quiahua Alamillo L.C. Angie Guadalupe Sánchez Hernández Qué es el Fraude?

Detección del fraude en los Estados Financieros mediante la aplicación de la Auditoría L.A. Evelia Flores Córdoba L.C. Flor de Fátima Quiahua Alamillo L.C. Angie Guadalupe Sánchez Hernández Qué es el Fraude?

NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA

Hoja 1 de 12 NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir

Hoja 1 de 12 NORMA INTERNACIONAL DE AUDITORÍA 510 ENCARGOS INICIALES DE AUDITORÍA - SALDOS DE APERTURA (Aplicable a las auditorías de estados financieros correspondientes a periodos iniciados a partir

CNyP y Dpto. Técnico

Documento Técnico para la aplicación práctica de la NIA-ES 240 (Versión larga) Noviembre 2015 CNyP y Dpto. Técnico La aplicación práctica de la NIA-ES 240 Responsabilidades del Auditor en la auditoría

Documento Técnico para la aplicación práctica de la NIA-ES 240 (Versión larga) Noviembre 2015 CNyP y Dpto. Técnico La aplicación práctica de la NIA-ES 240 Responsabilidades del Auditor en la auditoría

NORMA INTERNACIONAL DE AUDITORÍA RESPUESTA DEL AUDITOR A LOS RIESGOS VALORADOS

NORMA INTERNACIONAL DE AUDITORÍA 330 RESPUESTA DEL AUDITOR A LOS RIESGOS VALORADOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo@enriquezg.com 1 Contenido Vigencia Objetivos Aspectos relevantes Vigencia

NORMA INTERNACIONAL DE AUDITORÍA 330 RESPUESTA DEL AUDITOR A LOS RIESGOS VALORADOS EXPOSITOR L.C. EDUARDO M. ENRÍQUEZ G. eduardo@enriquezg.com 1 Contenido Vigencia Objetivos Aspectos relevantes Vigencia

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS Señores Consejo Directivo Fondo de Conservación Vial - (FOVIAL) Presente.- Hemos auditado los Estados Financieros que se acompañan

INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS Señores Consejo Directivo Fondo de Conservación Vial - (FOVIAL) Presente.- Hemos auditado los Estados Financieros que se acompañan

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320)

") NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

NORMA INTERNACIONAL DE AUDITORÍA 320 IMPORTANCIA RELATIVA O MATERIALIDAD EN LA PLANIFICACIÓN Y EJECUCIÓN DE LA AUDITORÍA (NIA-ES 320) (adaptada para su aplicación en España mediante Resolución del Instituto

AUDITORÍA DE ESTIMACIONES CONTABLES, INCLUIDAS LAS DE VALOR RAZONABLE, Y DE LA INFORMACIÓN RELACIONADA A REVELAR

NORMA INTERNACIONAL DE AUDITORÍA 540 AUDITORÍA DE ESTIMACIONES CONTABLES, INCLUIDAS LAS DE VALOR RAZONABLE, Y DE LA INFORMACIÓN RELACIONADA A REVELAR (Aplicable a las auditorías de estados financieros

NORMA INTERNACIONAL DE AUDITORÍA 540 AUDITORÍA DE ESTIMACIONES CONTABLES, INCLUIDAS LAS DE VALOR RAZONABLE, Y DE LA INFORMACIÓN RELACIONADA A REVELAR (Aplicable a las auditorías de estados financieros

Documento Técnico NIA-ES CNyP y Dpto. Técnico

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 16 Octubre 2014 EVIDENCIA DE AUDITORIA (NIA-ES 500) La NIA-ES 500 Evidencia de Auditoría establece que la evidencia de auditoría debe ser suficiente y adecuada

Documento Técnico NIA-ES CNyP y Dpto. Técnico Nº 16 Octubre 2014 EVIDENCIA DE AUDITORIA (NIA-ES 500) La NIA-ES 500 Evidencia de Auditoría establece que la evidencia de auditoría debe ser suficiente y adecuada