Generación. Combustibles

|

|

|

- Gustavo Alarcón Silva

- hace 7 años

- Vistas:

Transcripción

1 República Argentina

2 2

3 Características del Mercado durante el Año

4 Demanda Durante el año 2015, a valores medios de potencia, la demanda de energía presentó un crecimiento alrededor del 4.5 %, mayor al crecimiento alcanzado en el año 2014 que se había ubicado en 1.0%. En los meses de verano, en especial en Febrero y Marzo que fueron aquellos de máxima exigencia para el sistema por las altas temperaturas, la demanda presentó una variación positiva frente al año 2014 que había sido menos exigente. El invierno se caracterizó por temperaturas por encima de la media, sin embargo la demanda fue superior al mismo período del año anterior dónde fue baja en comparación a lo esperado. Como conclusión de ambos períodos resulta el cierre anual con un crecimiento del 4,5% de la demanda respecto al Con una gran demanda (grandes usuarios industriales y comerciales) que prácticamente no presentó variaciones, la demanda chica (residencial y comercios pequeños) fue la que impulsó el incremento que se produjo este año, con un crecimiento medio para este tipo de usuarios entre 5 % y 7 %. En general las temperaturas fueron cálidas, similares o algo superiores a los valores históricos de cada mes, reflejándose esto en el comportamiento de la demanda chica. Si se analizan la cantidad de días donde se presentaron temperaturas extremas que llevan a un aumento importante de la demanda, el 2015 se encuentra entre los años con menor número de días fríos y entre la media de los años que presentaron más días con temperaturas elevadas, comparado con el perfil histórico de temperaturas. La demanda pudo ser abastecida sin mayores dificultades a lo largo del año; no obstante, en algunas oportunidades debido a las altas exigencias debió requerirse el despacho de la totalidad del parque con una operación ajustada. Generación La disponibilidad del parque térmico fue algo superior a los últimos períodos, resultó en el orden del 74%. La generación ingresante durante el año estuvo alrededor de los 400 MW, dentro de los cuales se destaca el aumento de la potencia en los CC del Fonimvemem, CT San Martin y CT Timbúes, con 36 MW, y el ingreso de motores de combustión interna y generación móvil con 368 MW. 4

5 Generación En el corto plazo se espera el ingreso de nueva potencia firme de proyectos que están en proceso de prueba. Hoy se tiene 1680 MW en período de puesta en marcha de un total de 1880 MW entre el ingreso de la C.T. Vuelta de Obligado con 560 MW, la CT Guillermo Brown con 600MW y la nueva central nuclear Atucha II con 740 MW. Ésta última se convierte en la máquina de mayor potencia instalada en el SADI y sustituirá un consumo equivalente a 4,7 millones de litros de gas oil por día al reemplazar a la generación térmica en base a combustibles fósiles. Durante el año 2015 la producción media aportada por Atucha II fue de 448 MW Medios. El año hidrológico del conjunto de las principales cuencas: Comahue, Río Paraná y Río Uruguay, resultó algo superior a la media; la primer parte del año la generación hidráulica evolucionó por debajo de los valores medios, siendo superior luego en la segunda mitad del año. Combustibles GAS La oferta de gas se ubicó levemente superior a los valores medios previstos, cerrando el año con un consumo similar al Frente a una demanda con variación marginal en la industria, y manteniendo una mayor disponibilidad del producto, el consumo medio diario de gas destinado a generación en el 2015 fue de 39.5 Mm3/d, mientras que para el año 2014 se había alcanzado una media de 39.3 Mm3/d. FUEL OIL El consumo de este combustible se ubicó por arriba de los valores medios previstos. Alcanzó las 3090 k Ton, superior al año 2014 donde fue de 2700 K Ton. GAS OIL El ingreso de nueva generación de origen térmico que en algunos casos sólo puede utilizar este combustible hizo aumentar el consumo de GO. Éste estuvo en el orden de los 2240 miles m3 a a 1800 miles m3 del año anterior. CARBÓN El consumo de carbón estuvo en el orden las 950 kton, algo menor según la disponibilidad del parque generador que puede utilizar dicho combustible y a los 1000 kton del año anterior. Intercambios Al igual que en el año anterior, no fue necesaria la importación energía de origen térmico desde Brasil. Tanto la importación como la exportación que se presentaron en el 2015 se dieron bajo un marco de convenios establecidos o excedentes de generación. Como se mencionó anteriormente, en algunas oportunidades, debido a la alta exigencia, se requirió de la importación disponible para una operación ajustada. 5

6 Precios El precio de la energía, determinado según las Res. SE 240/03, que supone abastecimiento de gas sin límites para todo el parque generador que lo pueda consumir y con un tope de 120 $/MWh, se mantuvo en dicho tope. El precio monómico representativo de costos total de operación del MEM, incluyendo los cargos de potencia y sus servicios asociados, los sobrecostos debido a la utilización de combustibles, los cargos a la demanda excedente de los GU y los Contratos de Abastecimiento MEM, alcanzó una media del orden de los 654 $/MWh, frente a los 550 $/MWh del año anterior. Como resumen de las variables económicas más relevantes del año, se destaca que la diferencia entre el precio monómico en el 2015, comparado con el 2014, se debió a: - Aumento de sobrecostos de despacho por incremento del valor de la tasa de cambio y consumo de combustible alternativo. - Aumento de los costos de contratos MEM por ingreso de generación distribuida/móvil de ENARSA y variación de la tasa de cambio - Aumento de sobrecosto de combustible por incluirse los impuestos y tasas relacionados con la importación de Gas Oil no exenta. - Actualización de la Resolución SE N 529/2014 por la Resolución SE N 482/2015 en cuanto a la remuneración de los generadores de acuerdo a sus costos. VALORES ECONÓMICOS Los distintos componentes del precio monómico varían según el volumen de generación térmica requerido, dependiente a su vez principalmente de la oferta hidroeléctrica, y dada la aplicación de la Res. SE 240/03, del precio del gas y en forma atenuada del valor de los combustibles líquidos dado que su valor se incluye en el precio como sobrecosto (SCTD). Se observa que el precio monómico presenta estacionalidad a lo largo del año, siendo mayor en los meses de invierno, relacionado con el aumento del consumo de combustible líquido. En lo que respecta a la demanda estacional, se continuó con la Resolución SE N 2016/2012, definiéndose un único precio monómico de compra para cada distribuidor, para el total de su demanda sin especificar tipo de agente o banda horaria. El precio monómico estacional anual, representativo de lo recaudado de los agentes distribuidores, fue del orden de 95.3 $/MWh. De la misma forma que el año anterior los pagos de los demandantes no alcanzaron a nivelar los costos reales, que fueron cubiertos por aportes del tesoro nacional. 6

7 Sistema de Transporte Durante el año se amplió el sistema de transmisión de 500 kv en una extensión de 368 km de línea. Una de las ampliaciones de la red se dio con la entrada en servicio de la línea que une las estaciones de Lavalle y de Santiago en la provincia de Santiago del Estero, la que permite mejorar la confiabilidad y seguridad de abastecimiento de la demanda en la zona. El otro nuevo vínculo fue la entrada de la línea de 500kV, en dos tramos, entre las estaciones de Choele Choel en Rio Negro y Bahía Blanca en el sur de la provincia de Buenos Aires. Ésta extensión, paralela a una ya existente entre ambas estaciones, tuvo como objeto permitir el ingreso de nueva potencia instalada con la incorporación de la Central Térmica Guillermo Brown. 7

8 8

9 9

10 10

11 11

12 GWh mensuales Balance Mensual de Energía [GWh] Demanda (GWh) ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Agentes MEM Exportación Bombeo Pérdidas Red TOTAL Racionamiento Tensión Racionamiento Cortes TOTAL REQUERIDO Generación (GWh) ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Térmica Hidráulica Nuclear Eólica+Solar Importación TOTAL OFERTA Generación mensual por Tipo [GWh] ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC Nuclear Hidráulica Térmica Eólico+Solar Importación Gráfico 1: Generación mensual por tipo 12

13 Evolución Balances Anuales de Energía [GWh] Demanda (GWh) Agentes MEM Exportación Bombeo Pérdidas y Consumos* TOTAL Racionamiento Tensión Racionamiento Cortes TOTAL REQUERIDO (GWh) Agentes MEM Exportación Bombeo Pérdidas y Consumos* TOTAL Racionamiento Tensión Racionamiento Cortes TOTAL REQUERIDO Generación (GWh) Térmica Hidráulica Nuclear Eólica+Solar Importación Total (GWh) Térmica Hidráulica Nuclear Eólica+Solar Importación Total

14 GWh anuales Generación por Tipo - Generación Anual por Tipo [GWh] Nuclear Hidráulica Térmica Eólica+Solar Importación Gráfico 2: Generación anual por tipo 14

15 15

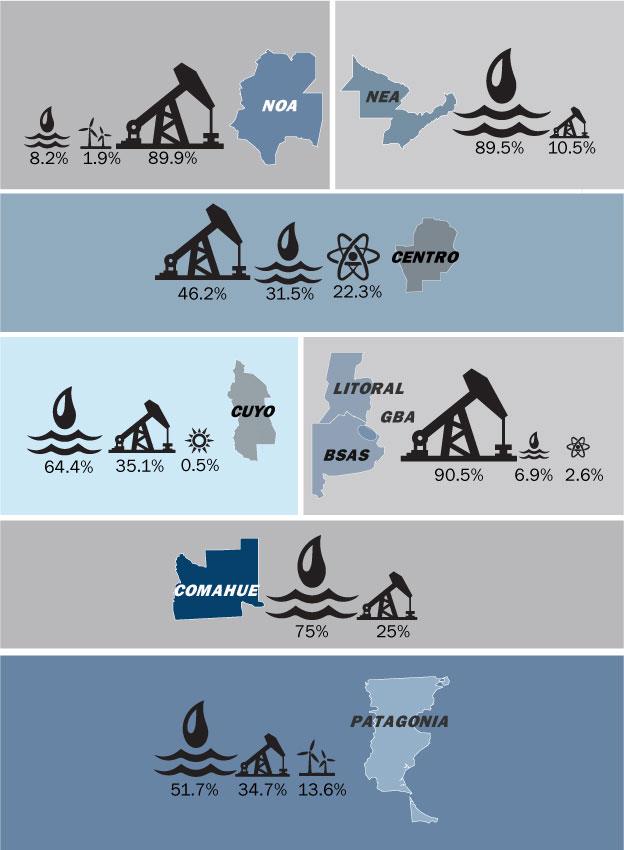

16 Demandas Mensuales por Región [GWh] REG ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL PART.% BAS % CEN % COM % CUY % GBA % LIT % NEA % NOA % PAT % TOT % NOA NEA CEN LIT 38% CUY COM GBA BSAS COM 4% PAT 4% CEN 9% BAS 11% LIT 12% PAT CUY 6% NEA 6% GBA 39% NOA 8% 16

17 Demandas Mensuales con/sin Contrato a Término [GWh] GWh ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ANUAL PART. Con contrato % Sin contrato % TOTAL % Demandas Mensuales por Tipo de Agente MEM [GWh] GWh ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ANUAL PART. Distribuidor % GUME % GUMA % AutoGenerador % TOTAL % GUME: Grandes Usuarios Menores del Mercado Eléctrico Mayorista GUMA: Grandes Usuarios Mayores del Mercado Eléctrico Mayorista Autogenerador: Se refiere a la demanda por la compra de energía por parte de los Autogeneradores 80% Distribuidores 19% Grandes Usuarios GUMEs GUMAs 1% Autogeneradores Participación % en

18 Tipos de Usuarios Residenciales Incluye a la demanda de Distribuidores clasificada como: - Residenciales menores o iguales 1000 KWh bimestral - Residenciales mayores 1000 KWh y menores o iguales 1400 KWh bimestral - Residenciales mayores 1400 KWh y menores o iguales 2800 KWh bimestral - Residenciales mayores 2800 KWh bimestral Menores Incluye a la demanda de Distribuidores clasificada como: Menores 10 KW no residenciales con consumo Menor 4000 KWh bimestral Menores 10kw no residenciales con consumo Mayor o igual 4000 KWh bimestral Alumbrado Público 18

19 Intermedios Incluye a la demanda de Distribuidores clasificada como: - Mayor o igual 10 KW y menor a 300 KW no residenciales Mayores Incluye a la demanda de Distribuidores clasificada como: Mayor o igual a 300 KW no residenciales La Demanda de Grandes Usuarios Menores La Demanda de Grandes Usuarios Mayores 19

![Demandas Mensuales por Tipo de Usuario [GWh] Residenciales GWh ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ANUAL PART.](/docs-images/57/40356405/images/20-0.jpg "5096 4438 4824 3757 4225 4941 5513 4798 4349 4362 3921 5185 55409 42% Menores (< 10kW) 1559 1454 1537 1398 1444 1545 1573 1505 1402 1424 1374 1568 17784 13% Intermedios (10 y 300 kw) 1851 1667 1771")

20 Demandas Mensuales por Tipo de Usuario [GWh] Residenciales GWh ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC ANUAL PART % Menores (< 10kW) % Intermedios (10 y 300 kw) % Mayores (> 300 kw) % TOTAL % 42% 13% 15% 29% Balance Anual por Tipo de Usuario [GWh] GWh Residencial Menores (< 10kW) Intermedios (10 y 300 kw) Mayores (> 300 kw) TOTAL Variación Interanual por Tipo de Usuario Demanda Residencial 5.8% 11.9% 4.8% 2.6% 6.9% 4.7% 6.3% 5.6% 2.1% 7.7% Menores (< 10kW) 5.6% 5.3% 3.7% 3.3% 3.8% 5.3% 6.9% -4.0% 0.1% 5.1% Intermedios (10 y 300 kw) 6.6% 6.2% 5.1% 2.9% 4.7% 5.9% 4.7% -2.7% 0.2% 2.5% Mayores (> 300 kw) 5.1% -0.6% -0.3% -9.3% 6.1% 5.4% -0.6% 7.4% 0.3% 0.8% TOTAL 5.6% 5.5% 2.9% -1.2% 5.8% 5.2% 4.0% 3.3% 1.0% 4.5% 20

21 Evolución del crecimiento interanual de la demanda 15.0% 12.5% 10.0% 7.5% 5.0% 07% 06% 06% 07% 06% 05% 05% 04% 04% 03% 08% 06% 06% 06% 06% 03% 06% 05% 04% 03% 04% 2.5% 0.0% % -01% 01% -2.5% -5.0% -7.5% -10.0% -12.5% -15.0% Variación PBI Crecimiento Energía Gráfico 3: Evolución de la tasa de crecimiento de la demanda eléctrica vs PBI 21

22 Evolución del crecimiento interanual de la potencia máxima bruta MW (%) 14.0% 12.0% % 10% 09% 07% 07% 07% 08% 10.0% 8.0% 6.0% % 03% 04% 03% 01% 02% 04% 05% 04% 04% 02% 03% 02% 01% 4.0% 2.0% 0.0% 00% % -04% -4.0% 0-6.0% Pot. Máxima Variación Gráfico 4: Potencia máxima anual 22

23 Evolución del crecimiento de la demanda local 20% 15% 1,0% Crecimiento de la demanda en 2014 [MW Medios] 4,5% Crecimiento de la demanda en 2015 [MW Medios] 10% 5% 0% -5% -10% Real 2014 Real 2015 Gráfico 5: Crecimiento de la demanda local en MW Medios 23

24 T Medioa Semanal Evolución de la temperatura media semanal Alta Media Baja Real 15 Real 14 Gráfico 6: Evolución temperatura media semanal 24

25 Cantidad de Días Cantidad de días anuales con bajas temperaturas 70 Año días Año días Año días Gráfico 7: Cantidad de días con temperaturas medias inferiores a 10 C. Período 16 de Mayo al 15 de Septiembre 25

26 Cantidad de Días Cantidad de días anuales con altas temperaturas Año días Año días Año días Gráfico 8: Cantidad de días con temperaturas medias superiores a 26 C. Período 1 de Enero al 31 de Marzo y Diciembre 26

27 Gráfico 10: Verano Curva típica y de máxima carga MW Gráfico 9: Invierno Curva típica y de máxima carga MW Curva de carga diaria días de máxima y mínima energía Horas Día Máx. Carga INVIERNO Día Típico Horas Día Máx. Carga VERANO Día Típico 27

Semana 22 20000 18000 16000 14000 12000 10000 8000 6000 4000 Semana 48 2000 0 28")

28 Domin Martes Miercoles Jueves Viernes Sabado Domingo MW Gráfico 11: Demanda típica semanal de invierno (semana 22) Gráfico 12: Demanda típica semanal de verano. (Semana 48) Semana Semana

29 29

30 Potencia Instalada Potencia Instalada por Región y Tipo de Generación al 31/12/2015 MW (*) Región TV TG CC DI Térmica CUY COM NOA CEN GBA-LIT-BAS NEA PAT TOTAL % Térmicos 23% 21% 49% 6% 100% TV: Turbo Vapores TG: Turbinas de Gas CC: Ciclos Combinados DI: Motores de Combustión Interna Región Térmica Hidráulica Nuclear Eólica Solar TOTAL CUY COM NOA CEN GBA-LIT-BAS NEA PAT TOTAL % Térmicos 100% % TOTAL 61% 36% 3% 1% 0% 100% POTENCIA DISPONIBLE EN UNIDADES MÓVILES 558 POTENCIA EN MARCHA DE PRUEBA (**) 1679 ATUCHA II - Nuclear CT VUELTA DE OBLIGADO - TG GUILLERMO BROWN - TG (*) Potencia Instalada= Potencia Efectiva de Agentes Generadores y Cogeneradores con habilitación comercial al 31/12/2015 (MW). (**) Potencia en Marcha de Prueba = Potencia de prueba que no cuenta aún con habilitación comercial y que haya superado más de 240 hs. de disponibilidad desde el inicio de los ensayos hasta el 31/12/2015 (MW). 30

31 31

32 Evolución de la Potencia Instalada MW HI NU TV TG Gráfico 13: Evolución de la Potencia Instalada por Tipo 32

33 Disponibilidad de Potencia TECNOLOGIA Potencia INSTALADA [MW] Potencia DISPONIBLE [MW] % Disponibilidad 2015 TV % TG % CC % NU % HI % Resto (DI+EO+FV) % TOTAL % % 78% 82% 73% 95% TV TG CC NU HI Resto (DI+EO+FV) Potencia INSTALADA [MW] Potencia DISPONIBLE [MW] 100% 90% 85% 80% 70% 60% 50% 40% 30% 20% 10% 00% Gráfico 14: Disponibilidad de Potencia por Tipo 33

34 Principales Ingresos 2015 Detalle Incremento Potencia CC CT Timbues y CT M. Belgrano Nueva Generación Distribuida / GEN MOVIL DI) Potencia MW Aumento Potencia en Marcha de Prueba ATUCHA II, CT. V de Obligado, CT. G. Brown 890 Total

35 Generación - GWh Aportes de la Nueva Generación ene- feb- mar- abr- may- jun- ago- sep- oct- novjul dic-15 CT VUELTA DE OBLIGADO CT GUILLERMO BROWN ATUCHA II Total Gráfico 15: Evolución de la Generación en proceso puesta en marcha 35

36 TE 64,1% Energía Mensual por Tipo de Agente Generador (GWh) ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Part. % Autogeneradores % Cogeneradores % Generadores % Generación % Energía mensual por tipo de generación (GWh) ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Part. % TV % TG % CC % DI % Térmica % Hidráulica % Nuclear % Eólica + Solar % Total Generación Local % TV 12,9% TG 10,5% CC 38,9% DI 1,8% HI 30,7% NU 4,8% EO + FV 0,4% 36

37 Gráfico 16: Composición de la Generación Renovable en 2015 Energías Renovables FUENTE DE ENERGÍA AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 Total GWh Total MW Medios Biodiesel Biomasa Eólica Hidro <= 50MW Solar Biogas Total GWh DEMANDA ENERGÍA [GWh] AÑO 2011 AÑO 2012 AÑO 2013 AÑO 2014 AÑO 2015 Total GWh Total MW Medios Demanda MEM Porcentaje de la Demanda MEM cubierta con Generación Renovable 1.3% 1.9% 1.7% 1.9% 1.9% 1.7% En promedio el 1,7% de la Demanda MEM de los últimos cinco años fue cubierta con Generación Renovable BIOGAS 3% BIOMASA 5.8% HIDRÁULICA 70% EÓLICA 18.7% SOLAR 0.5% BIODIESEL 2% 37

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Comahue 676 554 644 595 424 1138 1350 1542 1899 1593 695 952 12063")

38 MW medios Gráfico 17: Generación Media real vs. Prevista 2015 Energía Mensual de las Principales Cuencas Hidráulicas (GWh) ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Comahue Salto Grande Yacyretá Resto TOTAL Evolución potencia media semanal principales cuencas hidráulicas Semanas Máx. Ener.50% PE Mín REAL 2015 REAL 2014 Caudales Medios de los Principales Ríos RÍO HISTÓRIC O Unidad Paraná m3/seg Uruguay m3/seg C. Cura m3/seg Neuquén m3/seg Limay m3/seg Futaleufú m3/seg 38

39 Ubicación de las Principales Centrales Hidroeléctricas YACYRETÁ RÍO GRANDE SALTO GRANDE BANDERITA PICHI ALICURÁ PIEDRA ARROYITO EL CHOCÓN FUTALEUFÚ 39

")

40 Yacyretá Salto Grande Río Grande Cuenca del Comahue Cuenca Patagónica Relación Cuencas/Ríos Centrales (ejemplo día) 40

41 Evolución Caudales LIMAY Gráfico 18: Evolución del caudal del Río Limay por semana. Año 2015, 2014 y Media Histórica C. CURÁ Gráfico 19: Evolución del caudal del Río Cullón Curá por semana. Año 2015, 2014 y Media Histórica 41

42 m.s.n.m. m.s.n.m. Evolución Cotas 383 Gráfico 20: Evolución de la cota del embalse del Chocón por semana. Año 2015 y CHOCÓN Max Media Min Real 2014 Real 2015 Franja de Atenuación de Crecida PIEDRA DEL ÁGUILA Gráfico 21: Evolución de la cota del embalse de Piedra del Águila por semana. Año 2015 y Max Media Min Real 2014 Real 2015 Franja de Atenuación de Crecida 42

43 m.s.n.m. Evolución Cotas Gráfico 22: Evolución de la cota del embalse de Alicurá por semana. Año 2015 y ALICURÁ Nivel Máximo Nivel Mínimo Real 2014 Real

44 44

45 Consumos - Consumo Mensual por Tipo de Combustible Combustible ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL FO GO GN CM BD FO=Fuel Oil [Ton] dens= 925 kg/m 3 GO=Gas Oil [m3] dens= 825 kg/m 3 GN=Gas Natural [dam 3 ] CM=Carbón Mineral [Ton] BD=Biocombustible [Ton] Participación Porcentual por Combustible en Equivalente Gas Diario CM 1,7 Mm3/día 2,9% BD 0,1 Mm3/día 0,2% FO 9,9 Mm3/día 17,2% Combustible Mm3/día FO 10 GO 6 GN 40 CM 2 BD 0 57 GN 39,5 Mm3/día 68,8% GO 6,3 Mm3/día 10,9% 45

46 Generación [GWh] Rendimiento [Kcal/KWh] Combustibles vs Generación TIPO COMBUSTIBLE CANT. UNIDAD GWh GWh [%] CEM Equiv. GN 40 Mm3/día % 1919 FO 3088 KT % 2655 CM 949 KT % 2683 GO 2240 mm % 1928 BD 43 KT 235 0% 1649 TOTAL GAS EQUIVALEN TE 57 Mm3/día Ciclo Combinado Turbina de Gas Turbo Vapor CC con GN CC con GO TG con GN TG con GO TV con CM TV con FO TV con GN 0 Gráfico 23: Generación por Tipo de Tecnología y Tipo de Combustible. y rendimiento en Kcal/KWh. 46

47 m3/semana Mm3/día 70 GAS NATURAL Semanas Máximo Media Mínimo REAL 2015 Gráfico 24: Consumo de Gas Natural Previsto vs Real GAS OIL Semanas Máximo Media Mínimo REAL 2015 Gráfico 25: Consumo de Gas Oil Previsto vs Real

48 Toneladas/semana FUEL OIL Semanas Máximo Media Mínimo REAL 2015 Gráfico 26: Consumo de Fuel Oil Previsto vs Real

49 Origen y Precio equivalente combustible TIPO COMBUSTIBLE ORIGEN CONSUMO UNIDAD PRECIO EQUIV. u$s/mbtu GO PROVISTO 2240 mm $/m3 17 FO PROVISTO 3088 KT 5234 $/Ton 14 CM PROPIO 949 KT 1277 $/Ton 6.3 GN PLUS/Cont mdam $/dam3 4.9 Precio Sendero mdam3 937 $/dam3 2.7 BD PROPIO 0.0 KT 6210 $/Ton 19.2 No hubo consumo de FO y GO Propio durante el

REGIÓN C onsum o BAS 1032862 CEN 65145 CUY 207264 GBA 1593233 LIT 189700 Total 3088204")

50 Distribución y consumo de combustibles líquidos por región Gas Oil (m3) REGIÓN C onsum o BAS CEN COM CUY GBA LIT NEA NOA Total Fuel Oil (Ton) REGIÓN C onsum o BAS CEN CUY GBA LIT Total

51 51

52 Intercambios con Países Vecinos GWh ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Brasil Importación Paraguay Uruguay Chile TOTAL GWh ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL Brasil Expor tación Paraguay Uruguay Chile TOTAL

53 Intercambios con Países Vecinos 55 GWh 113 GWh 0 GWh 0 GWh 229 GWh 1313 GWh 53

54 54

55 Componentes del Precio Monómico En la siguiente tabla y gráfica correspondiente, se muestra la evolución del precio medio monómico mensual del mercado spot horario, y precio monómico estacional, subdividido en: Componente relacionada a la energía, distinguiendo dentro de ella: - Los sobrecostos (SCTD) debidos a la utilización de combustibles alternativos al gas - Los cargos pagados por la demanda excedente, la cuenta Brasil y la de Contratos Abastecimiento MEM que incluyen los cargos no pagados por la demanda por estos conceptos. Componente relacionada a la potencia y reserva Componente de los cargos por utilización de la red de transporte pagado por la demanda. Componente Energía ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC Media Precio Energía Energía Adicional Sobrecostos de Combustibles Sobrecostos Transitorios de Despacho Cargo Demanda Excedente + Cuenta Brasil + Contratos Abastecimientos MEM Componente Potencia + Reserva Potencia Despachada Potencia Servicios Asociados Potencia Reserva Corto Plazo + Servicios Reserva Instantánea Potencia Reserva Mediano Plazo Precio Monómico Cargos Transporte Transporte Alta Tensión +Distribución Troncal (Acuerdo) Transporte Alta Tensión Transporte Distribución Troncal Precio Monómico + Transporte Precio Mónomico Estacional Precio Monómico ponderado Estacional (Energía + Potencia) + Otros Ingresos

56 Los distintos componentes del precio monómico varían según el volumen de generación térmica requerido, dependiente a su vez principalmente de la oferta hidroeléctrica, y dada la aplicación de la Res. SE 240/03, del precio del gas y en forma atenuada del valor de los combustibles líquidos dado que su valor se incluye en el precio como sobrecosto (SCTD). Se observa que el precio monómico presenta estacionalidad a lo largo del año, siendo mayor en los meses de invierno, relacionado con el aumento del consumo de combustible líquido. En lo que respecta a la demanda estacional, se continuó la aplicación la Resolución SE N 2016, definiéndose un único precio monómico de compra para cada distribuidor en concordancia con lo dicho en el párrafo anterior. Precio Monómico ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC Media Componentes Energía Componentes Potencia + Reserva Cargo Demanda Excedente + Cuenta Brasil Contratos Abastecimientos MEM Sobrecosto Transitorio de Despacho Precio Monómico Cargos transporte Estacional Ponderado De la misma forma que el año anterior los pagos de los demandantes no alcanzaran a nivelar los costos reales de generación, que fueron cubiertos por aportes del tesoro nacional. 56

57 $/MWh Evolución gráfica del precio monómico mensual y sus componentes 1, ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC Componentes Energía Componentes Potencia + Reserva Cargo Demanda Excedente + Cuenta Brasil + Contratos Abastecimientos MEM Cargos transporte Sobrecosto Transitorio de Despacho Estacional Ponderado Gráfico 27: Precio monómico y sus componentes 57

. $/MWh 700 675 650 625 600 575 550 525 500 475 450 425 400 375 350 325 300 275 250 225 200 175 150 125 100 75 50 25 0 Gráfico 28: Precio monómico medio anual.")

58 Evolución gráfica del precio monómico anual El diagrama de barras a continuación muestra comparativamente el precio monómico del año 2015 respecto de los años anteriores (sin considerar los cargos por transporte). $/MWh Gráfico 28: Precio monómico medio anual. 58

59 59

60 Longitudes de Líneas por Nivel de Tensión y Región [Km] SISTEMA DE TRAN SPORTE 500 kv 330 kv 220 kv 132 kv 66 kv 33 kv TOTAL Alta Tensión Distribución Troncal Región Cuyo Región Comahue Región Buenos Aires Región NEA Región NOA Región PATAGONIA Evolución Longitudes de Líneas por Región [Km] Alta Tensión Distribución Troncal Región Cuyo Región Comahue Región Buenos Aires Región NEA Región NOA Alta Tensión Distribución Troncal Región Cuyo Región Comahue Región Buenos Aires Región NEA Región NOA Región PATAGONIA Se incorpora el Área Patagonia al MEM 60

61 Evolución de Potencia de Transformadores por Región [MVA] Alta Tensión Alta Tensión en Reserva Distribución Troncal Región Cuyo Región Comahue Región Buenos Aires Región NEA Región NOA Alta Tensión Alta Tensión en Reserva Distribución Troncal Región Cuyo Región Comahue Región Buenos Aires Región NEA Región NOA Región PATAGONIA Se incorpora el Área Patagonia al MEM 61

62 Incrementos registrados durante 2015 en la capacidad de transporte en líneas Longitud Transformación Alta Tensión 368 Km 2500 MVA Distribución Troncal 471 Km 819 MVA Incluye a los transportistas independientes de cada red de transporte Desempeño Operativo de las Redes de Transporte N fallas/ 100 km-año Alta Tensión Distribución Troncal Región Cuyo Región Comahue (*) Región Buenos Aires Región NEA Región NOA Región PATAGONIA Incluye a los transportistas independientes de cada red de transporte y salidas forzadas de líneas derivadas de eventos de Fuerza Mayo) (*) Comahue valor provisorio para el año

63 Gráfico 29: Mapa de Líneas de 500 kv al Geográfico Línea de Transporte 500 Kv - Actual 63

64 Geográfico Línea de Transporte 500 kv - Ingresos en el 2015 Gráfico 30: Incorporación de la segunda línea Lavalle - Santiago Gráfico 31: Incorporación de dos tramos que permitieron la incorporación de la ET Guillermo Brown seccionando la línea Choele Choel - Bahía Blanca 64

65 65

66 Precio Medio Anual Mercado Spot [ $/MWh] Energía Potencia Sobrecostos Adicionales Monómico Precio Medio Anual Estacional [ $/MWh] Energía Potencia Otros Ingresos (Quita subsidio + Cargos adicionales) 27.3 Monómico Demanda Comercializada [GWh] Demanda a precio estacional Demanda a precio Spot Demanda Total Exportación Bombeo Cubrimiento de la Demanda por Tipo [GWh] Térmico Hidráulico Nuclear Eólica + Solar Importación TOTAL Cubrimiento de la Demanda por Tipo [%] Térmico 40.1% 45.7% 53.0% 52.3% 51.5% 56.2% 59.5% 55.1% 57.4% 60.7% 65.6% 63.9% 63.5% 63.3% Hidráulico 50.5% 44.8% 37.7% 39.9% 41.1% 34.4% 32.8% 36.2% 34.8% 32.5% 29.1% 31.1% 31.0% 30.3% Nuclear 6.6% 8.1% 7.8% 6.5% 6.8% 6.2% 6.1% 6.8% 5.8% 4.9% 4.7% 4.4% 4.0% 4.8% Eólica 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.0% 0.3% 0.4% 0.5% 0.4% Importación 2.7% 1.4% 1.5% 1.2% 0.5% 3.2% 1.6% 1.8% 2.0% 2.0% 0.3% 0.3% 1.1% 1.2% Consumo de Combustible Gas Natural [mdam3] Fuel Oil [kton] Gas Oil [mm3] Carbón [kton] Biocombustible [kton] Consumo de Combustible [%] Gas Natural 99% 98% 88% 85% 83% 78% 76% 79% 70% 69% 70% 70% 72% 69% Fuel Oil 1% 1% 9% 11% 14% 14% 16% 12% 16% 16% 17% 13% 16% 17% Gas Oil 0% 0% 1% 1% 1% 5% 5% 6% 10% 11% 9% 13% 9% 11% Carbón 1% 1% 2% 3% 3% 2% 3% 3% 3% 3% 3% 3% 3% 3% Biocombustible 0% 0% 0% 0% 0% 0% 0% 0% 0% 0.0% 0.4% 0.2% 0.1% 0.2% 66

67 CAMMESA - Av. Eduardo Madero 942 1er Piso C1106ACW Buenos Aires - Ruta 34 S Km 3,5 S2121GZA Pérez Santa Fe (54-11) / (54-341)

DATOS RELEVANTES INFORME ANUAL 2012 MERCADO ELÉCTRICO MAYORISTA CAMMESA

CAMMESA INFORME ANUAL 2012 DATOS RELEVANTES CARACTERÍSTICAS DEL MERCADO DURANTE EL AÑO2012 COMPARACIÓN PRINCIPALES DATOS RELEVANTES CON AÑOS ANTERIORES BALANCES ENERGÉTICOS DEMANDAS DE ENERGÍA GENERACIÓN

CAMMESA INFORME ANUAL 2012 DATOS RELEVANTES CARACTERÍSTICAS DEL MERCADO DURANTE EL AÑO2012 COMPARACIÓN PRINCIPALES DATOS RELEVANTES CON AÑOS ANTERIORES BALANCES ENERGÉTICOS DEMANDAS DE ENERGÍA GENERACIÓN

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Noviembre 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Noviembre 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia

DE LA REPÚBLICA ARGENTINA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Abril 2014 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Producción editorial Diego Coppari Fernando

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Abril 2014 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Producción editorial Diego Coppari Fernando

DE LA REPÚBLICA ARGENTINA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Febrero 2014 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Producción editorial Amparo Biscarra

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Febrero 2014 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Producción editorial Amparo Biscarra

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Marzo 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia Producción

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Marzo 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia Producción

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Enero 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia Producción

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Enero 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia Producción

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Marzo 201 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia Producción

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Marzo 201 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia Producción

DE LA REPÚBLICA ARGENTINA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA AÑO 1 Nº 17 Comisión Nacional de Energía Atómica Julio 201 Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA AÑO 1 Nº 17 Comisión Nacional de Energía Atómica Julio 201 Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Febrero de 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia

SÍNTESIS DEL MERCADO ELÉCTRICO MAYORISTA DE LA REPÚBLICA ARGENTINA Febrero de 2015 Comisión Nacional de Energía Atómica Comite técnico Norberto Coppari Santiago Jensen Coordinación General Mariela Iglesia

Estadísticas mensuales de Octubre de 2006

Boletín electrónico de la Asociación Argentina de Energía Eólica Boletín Nro 11 Estadísticas mensuales de Octubre de 2006 Asociación Argentina de Energía Eólica AAEE Asociación civil sin fines de lucro

Boletín electrónico de la Asociación Argentina de Energía Eólica Boletín Nro 11 Estadísticas mensuales de Octubre de 2006 Asociación Argentina de Energía Eólica AAEE Asociación civil sin fines de lucro

SINTESIS DEL MERCADO ELECTRICO MAYORISTA DE LA REPUBLICA ARGENTINA Enero 2014

SINTESIS DEL MERCADO ELECTRICO MAYORISTA DE LA REPUBLICA ARGENTINA Enero 2014 SINTESIS MERCADO ELECTRICO MAYORISTA (MEM) Enero 2014. Introducción En enero, la demanda neta de energía del MEM registró un

SINTESIS DEL MERCADO ELECTRICO MAYORISTA DE LA REPUBLICA ARGENTINA Enero 2014 SINTESIS MERCADO ELECTRICO MAYORISTA (MEM) Enero 2014. Introducción En enero, la demanda neta de energía del MEM registró un

Informe Anual Central Fotovoltaica Casalko. Administración del Mercado Eléctrico

Informe Anual 2015 Central Fotovoltaica Casalko Administración del Mercado Eléctrico www.adme.com.uy 1. Resumen y resultados destacados Se presenta en este documento la actividad del Mercado Mayorista

Informe Anual 2015 Central Fotovoltaica Casalko Administración del Mercado Eléctrico www.adme.com.uy 1. Resumen y resultados destacados Se presenta en este documento la actividad del Mercado Mayorista

SINTESIS DEL MERCADO ELECTRICO MAYORISTA DE LA REPUBLICA ARGENTINA Abril 2016

SINTESIS DEL MERCADO ELECTRICO MAYORISTA DE LA REPUBLICA ARGENTINA Abril 2016 Introducción SINTESIS MERCADO ELECTRICO MAYORISTA (MEM) Abril 2016. En abril, la demanda neta de energía del MEM registró un

SINTESIS DEL MERCADO ELECTRICO MAYORISTA DE LA REPUBLICA ARGENTINA Abril 2016 Introducción SINTESIS MERCADO ELECTRICO MAYORISTA (MEM) Abril 2016. En abril, la demanda neta de energía del MEM registró un

ENTE REGULADOR DE LOS SERVICIOS PÚBLICOS OFERTA

OFERTA ANUARIO ESTADÍSTICO DEL SECTOR ELÉCTRICO 1. CAPACIDAD INSTALADA La capacidad total de generación de energía eléctrica en la República de Panamá en el año llegó a los 1,301.33 MW de los cuales el

OFERTA ANUARIO ESTADÍSTICO DEL SECTOR ELÉCTRICO 1. CAPACIDAD INSTALADA La capacidad total de generación de energía eléctrica en la República de Panamá en el año llegó a los 1,301.33 MW de los cuales el

LOS DESAFIOS PARA LA DIVERSIFICACION DE LA MATRIZ ENERGETICA ARGENTINA: DONDE ESTAMOS Y CUALES SERIAN LAS METAS POSIBLES

LOS DESAFIOS PARA LA DIVERSIFICACION DE LA MATRIZ ENERGETICA ARGENTINA: DONDE ESTAMOS Y CUALES SERIAN LAS METAS POSIBLES Gerardo RABINOVICH Vicepresidente IAE General Mosconi Buenos Aires, 8 de abril de

LOS DESAFIOS PARA LA DIVERSIFICACION DE LA MATRIZ ENERGETICA ARGENTINA: DONDE ESTAMOS Y CUALES SERIAN LAS METAS POSIBLES Gerardo RABINOVICH Vicepresidente IAE General Mosconi Buenos Aires, 8 de abril de

Informe Mensual. Mercado Eléctrico Español

Informe Mensual Mercado Eléctrico Español Febrero 2012 centeuro/kwh EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de febrero los precios del mercado eléctrico español nuevamente

Informe Mensual Mercado Eléctrico Español Febrero 2012 centeuro/kwh EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de febrero los precios del mercado eléctrico español nuevamente

Procesos de Licitación. Generación de Energía Eléctrica

Procesos de Licitación Generación de Energía Eléctrica JUNIO 2013 Generalidades y Antecedentes Planificación y Perspectivas Licitaciones Corto y Largo Plazo Procesos Futuros Generalidades y Antecedentes,

Procesos de Licitación Generación de Energía Eléctrica JUNIO 2013 Generalidades y Antecedentes Planificación y Perspectivas Licitaciones Corto y Largo Plazo Procesos Futuros Generalidades y Antecedentes,

Tarifa. Subsidio. Mecanismos de formación de precios de los servicios públicos energéticos. Valor Agregado de Distribucion. Costo de Abastecimiento

Mecanismos de formación de precios de los servicios públicos energéticos Subsidio Tarifa Costo de Abastecimiento Valor Agregado de Distribucion Factura Usuario Final = Tarifa * Q + Tasas e Impuestos Subsidios

Mecanismos de formación de precios de los servicios públicos energéticos Subsidio Tarifa Costo de Abastecimiento Valor Agregado de Distribucion Factura Usuario Final = Tarifa * Q + Tasas e Impuestos Subsidios

Programación del despacho Reprogramación de Corto Plazo

Programación del despacho Reprogramación de Corto Plazo Presentación CAMMESA, Argentina Seminario Regional de Capacitación sobre Energía Renovable en América Latina Santiago de Chile, 19 al 22 de Octubre

Programación del despacho Reprogramación de Corto Plazo Presentación CAMMESA, Argentina Seminario Regional de Capacitación sobre Energía Renovable en América Latina Santiago de Chile, 19 al 22 de Octubre

Resultados Financieros 1 er Semestre de Agosto de 2013

Resultados Financieros 1 er Semestre 213 14 de Agosto de 213 AGENDA Resumen AES Gener Actualización de mercados Desempeño financiero 1S 213 Proyectos de crecimiento Conclusión 2 Resultados 1er Semestre

Resultados Financieros 1 er Semestre 213 14 de Agosto de 213 AGENDA Resumen AES Gener Actualización de mercados Desempeño financiero 1S 213 Proyectos de crecimiento Conclusión 2 Resultados 1er Semestre

2.1 La energía eléctrica

Universidad de Oviedo Tema II: Fundamentos sobre generación transporte y distribución de energía eléctrica Dpto. Dpto. de de Ingeniería Ingeniería Eléctrica, Eléctrica, Electrónica Electrónica de de Computadores

Universidad de Oviedo Tema II: Fundamentos sobre generación transporte y distribución de energía eléctrica Dpto. Dpto. de de Ingeniería Ingeniería Eléctrica, Eléctrica, Electrónica Electrónica de de Computadores

Expectativas del Precio de Energía Eléctrica para los

Expectativas del Precio de Energía Eléctrica para los Grandes Usuarios Presentado en la Reunión de Cambio de Junta Directiva de Grandes Usuarios 22 de Agosto 2012 Contenido 1 2 Indicadores del Sector Eléctrico

Expectativas del Precio de Energía Eléctrica para los Grandes Usuarios Presentado en la Reunión de Cambio de Junta Directiva de Grandes Usuarios 22 de Agosto 2012 Contenido 1 2 Indicadores del Sector Eléctrico

Seminario La energía: los temas de hoy y las soluciones tecnológicas de mañana

Seminario La energía: los temas de hoy y las soluciones tecnológicas de mañana 14 de junio de 213 sabino@mastrangelo.com.ar 1 Situación MEM 2 1 Características Físicas del Sector Eléctrico República Argentina

Seminario La energía: los temas de hoy y las soluciones tecnológicas de mañana 14 de junio de 213 sabino@mastrangelo.com.ar 1 Situación MEM 2 1 Características Físicas del Sector Eléctrico República Argentina

GRÁFICO No. 1 POCENTAJE DE LA CAPACIDAD INSTALADA POR TIPO DE PLANTA 2003

Oferta 1. CAPACIDAD INSTALADA La capacidad instalada total en la República de Panamá al 31 de diciembre de fue de 1,577.90 MW, de los cuales el 88 % (1,392.87 MW) corresponden a plantas que prestan el

Oferta 1. CAPACIDAD INSTALADA La capacidad instalada total en la República de Panamá al 31 de diciembre de fue de 1,577.90 MW, de los cuales el 88 % (1,392.87 MW) corresponden a plantas que prestan el

BOLETÍN DE INDICADORES ELÉCTRICOS DE NOVIEMBRE DE de noviembre de

DE NOVIEMBRE DE 2014 27 de noviembre de 2014 www.cnmc.es Índice Glosario INDICADORES 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional

DE NOVIEMBRE DE 2014 27 de noviembre de 2014 www.cnmc.es Índice Glosario INDICADORES 1.- Demanda en barras de central 1 1.1 Demanda en barras de central nacional 1 Demanda en barras de central nacional

48 Sistema eléctrico español 2012. 05 Operación. del sistema. Sistema peninsular

48 Sistema eléctrico español 212 5 Operación del sistema Sistema eléctrico español 212 49 Componentes del precio final medio. Demanda nacional 5 Precio final medio y energía. Demanda nacional Repercusión

48 Sistema eléctrico español 212 5 Operación del sistema Sistema eléctrico español 212 49 Componentes del precio final medio. Demanda nacional 5 Precio final medio y energía. Demanda nacional Repercusión

Informe de Coyuntura del Sector Energético Argentino

Informe de Coyuntura del Sector Energético Argentino Agosto de 2 COYUNTURA Agosto 2 Departamento Técnico Contenido Agosto 2... 4 1. SECTOR HIDROCARBUROS... 5 1.1 Producción de petróleo por operador...

Informe de Coyuntura del Sector Energético Argentino Agosto de 2 COYUNTURA Agosto 2 Departamento Técnico Contenido Agosto 2... 4 1. SECTOR HIDROCARBUROS... 5 1.1 Producción de petróleo por operador...

CONDICIONES Y REQUERIMIENTOS MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN

MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN Se requiere: Un Proyecto de Generación Autorizaciones de la Secretaría de Energía Eléctrica Habilitaciones de CAMMESA

MEM - INSTITUCIONES INTERVINIENTES Y VÍAS DE COMUNICACIÓN REMUNERACIÓN DE LA GENERACIÓN Se requiere: Un Proyecto de Generación Autorizaciones de la Secretaría de Energía Eléctrica Habilitaciones de CAMMESA

CONTRATOS DE COMPRAVENTA DE POTENCIA FIRME Y ENERGÍA ELÉCTRICA ASOCIADA POR 120 MW Y COMPRAVENTA DE POTENCIA Y ENERGÍA ELÉCTRICA HASTA POR 80 MW

2014 CONTRATOS DE COMPRAVENTA DE POTENCIA FIRME Y ENERGÍA ELÉCTRICA ASOCIADA POR 120 MW Y COMPRAVENTA DE POTENCIA Y ENERGÍA ELÉCTRICA HASTA POR 80 MW SUSCRITOS POR EL INDE Y LA CFE. 1 INFORME JULIO 2016

2014 CONTRATOS DE COMPRAVENTA DE POTENCIA FIRME Y ENERGÍA ELÉCTRICA ASOCIADA POR 120 MW Y COMPRAVENTA DE POTENCIA Y ENERGÍA ELÉCTRICA HASTA POR 80 MW SUSCRITOS POR EL INDE Y LA CFE. 1 INFORME JULIO 2016

Informe Mensual. Mercado Eléctrico Español

Informe Mensual Mercado Eléctrico Español Noviembre 2012 EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de noviembre el precio medio del mercado diario español ha continuado

Informe Mensual Mercado Eléctrico Español Noviembre 2012 EVOLUCIÓN DE LOS PRECIOS DE LA ENERGÍA EN EL MERCADO ELÉCTRICO Durante el mes de noviembre el precio medio del mercado diario español ha continuado

Mexico Wind Power Conference

Mexico Wind Power Conference Regulación y Marco Legal del Sector Eólico Experiencia Internacional Guatemala Viento Blanco, Guatemala Silvia Alvarado de Córdoba Directora Comisión Nacional de Energía Eléctrica

Mexico Wind Power Conference Regulación y Marco Legal del Sector Eólico Experiencia Internacional Guatemala Viento Blanco, Guatemala Silvia Alvarado de Córdoba Directora Comisión Nacional de Energía Eléctrica

Boletín Energético CNEA

Boletín Energético CNEA 1er Semestre 1998 Año I N 1 CONTENIDO Este informe expone datos representativos del funcionamiento del Mercado Eléctrico Mayorista (MEM) y la participación en él, de la generación

Boletín Energético CNEA 1er Semestre 1998 Año I N 1 CONTENIDO Este informe expone datos representativos del funcionamiento del Mercado Eléctrico Mayorista (MEM) y la participación en él, de la generación

El mercado eléctrico del Sistema Interconectado del Norte Grande (SING): pasado, presente y futuro

: pasado, presente y futuro") El mercado eléctrico del Sistema Interconectado del Norte Grande (SING): pasado, presente y futuro Andrés Alonso Gerente de Energía y Cambio Climático de BHP Billiton Base Metals Sistema Interconectado

El mercado eléctrico del Sistema Interconectado del Norte Grande (SING): pasado, presente y futuro Andrés Alonso Gerente de Energía y Cambio Climático de BHP Billiton Base Metals Sistema Interconectado

CARACTERIZACIÓN DEL MERCADO ELÉCTRICO COLOMBIANO

CARACTERIZACIÓN DEL MERCADO ELÉCTRICO COLOMBIANO Contenido Organización y estructura del del mercado Formación del precio spot de electricidad El mercado de contratos de largo plazo de electricidad Liquidación,

CARACTERIZACIÓN DEL MERCADO ELÉCTRICO COLOMBIANO Contenido Organización y estructura del del mercado Formación del precio spot de electricidad El mercado de contratos de largo plazo de electricidad Liquidación,

INTERCONEXIONES ENERGETICAS EN EL CONO SUR

INTERCONEXIONES ENERGETICAS EN EL CONO SUR Descripción general Sgo de Chile, 19 de Noviembre de 1999 CREG-ALURE REGULACION Y ECONOMÍA DEL TRANSPORTE DE ENERGÍA ELECTRICA Ingeniero Ramón Sanz Mercados Energéticos

INTERCONEXIONES ENERGETICAS EN EL CONO SUR Descripción general Sgo de Chile, 19 de Noviembre de 1999 CREG-ALURE REGULACION Y ECONOMÍA DEL TRANSPORTE DE ENERGÍA ELECTRICA Ingeniero Ramón Sanz Mercados Energéticos

Mesa Redonda sobre Energía en Argentina: Petróleo y Gas, Renovables y Sostenibilidad Interconexión Argentina - Chile. 9 de Marzo de 2016

Mesa Redonda sobre Energía en Argentina: Petróleo y Gas, Renovables y Sostenibilidad Interconexión Argentina - Chile 9 de Marzo de 2016 Íng. Martín Genesio Country Manager AES Argentina Generación S.A.

Mesa Redonda sobre Energía en Argentina: Petróleo y Gas, Renovables y Sostenibilidad Interconexión Argentina - Chile 9 de Marzo de 2016 Íng. Martín Genesio Country Manager AES Argentina Generación S.A.

Matriz Energética en Chile

Matriz Energética en Chile Santo Domingo 1 Octubre 2010 Ing. Cristian Hermansen R. ACTIC Consultores Chile 1 Ing. Cristian Hermansen R. 1 Sistema Chileno No existe política de reservas estratégicas Opera

Matriz Energética en Chile Santo Domingo 1 Octubre 2010 Ing. Cristian Hermansen R. ACTIC Consultores Chile 1 Ing. Cristian Hermansen R. 1 Sistema Chileno No existe política de reservas estratégicas Opera

10º Congreso Técnico Científico Internacional

10º Congreso Técnico Científico Internacional Matriz Energética Argentina Sustentabilidad Económica y Ambiental Escenarios y Desafíos Ing. GERARDO RABINOVICH Buenos Aires, 7 de noviembre de 2007 Indice

10º Congreso Técnico Científico Internacional Matriz Energética Argentina Sustentabilidad Económica y Ambiental Escenarios y Desafíos Ing. GERARDO RABINOVICH Buenos Aires, 7 de noviembre de 2007 Indice

Seminario Grandes Usuarios. Guatemala, 3 de diciembre del 2009

Seminario Grandes Usuarios Guatemala, 3 de diciembre del 2009 CONTENIDO Introducción Conceptos importantes Estadísticas Importantes INTRODUCCIÓN El objeto de esta presentación es exponer de manera general

Seminario Grandes Usuarios Guatemala, 3 de diciembre del 2009 CONTENIDO Introducción Conceptos importantes Estadísticas Importantes INTRODUCCIÓN El objeto de esta presentación es exponer de manera general

Demanda eléctrica de España

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL PRIMER SEMESTRE DE 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados

ANÁLISIS DEL MERCADO ELÉCTRICO DE ESPAÑA AL CIERRE DEL PRIMER SEMESTRE DE 2016 Información elaborada por AleaSoft, empresa líder en el desarrollo de modelos de previsión de consumo y precios en mercados

I N D I C E D E P R E C I O S A L C O N S U M I D O R

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

BASE 1999 = 100 Ene 82 0,0000041116 + 11,9 Feb 82 0,0000043289 + 5,3 Mar 82 0,0000045330 + 4,7 Abr 82 0,0000047229 + 4,2 May 82 0,0000048674 + 3,1 Jun 82 0,0000052517 + 7,9 Jul 82 0,0000061056 + 16,3 Ago

XIV Reunión Anual Iberoamericana de Reguladores de la Energía

XIV Reunión Anual Iberoamericana de Reguladores de la Energía Impacto del Gas Natural en la Producción de Energía Eléctrica en la República Dominicana Francisco Antonio Méndez Superintendente de Electricidad

XIV Reunión Anual Iberoamericana de Reguladores de la Energía Impacto del Gas Natural en la Producción de Energía Eléctrica en la República Dominicana Francisco Antonio Méndez Superintendente de Electricidad

ASPECTOS DEL MERCADO DE ENERGÍA ELÉCTRICA EN COLOMBIA

ASPECTOS DEL MERCADO DE ENERGÍA ELÉCTRICA EN COLOMBIA Evolución del sector eléctrico Colombiano Interconexión Nacional El Niño 1991-1992 Racionamiento El Niño 1997-1998 No racionamiento Incremento en Restricciones

ASPECTOS DEL MERCADO DE ENERGÍA ELÉCTRICA EN COLOMBIA Evolución del sector eléctrico Colombiano Interconexión Nacional El Niño 1991-1992 Racionamiento El Niño 1997-1998 No racionamiento Incremento en Restricciones

INFORME MENSUAL CENTRAL NUCLEAR DE COFRENTES

CENTRAL NUCLEAR DE COFRENTES INFORME MENSUAL CENTRAL NUCLEAR DE COFRENTES DICIEMBRE 2015 ÍNDICE 1. Funcionamiento 1.1. Producción mensual 1.2. Producción acumulada 1.3. Datos de interés sobre CNC 2. Aspectos

CENTRAL NUCLEAR DE COFRENTES INFORME MENSUAL CENTRAL NUCLEAR DE COFRENTES DICIEMBRE 2015 ÍNDICE 1. Funcionamiento 1.1. Producción mensual 1.2. Producción acumulada 1.3. Datos de interés sobre CNC 2. Aspectos

RED ELÉCTRICA DE ESPAÑA

RED ELÉCTRICA DE ESPAÑA II Foro de Madrid acerca de la Operación Sobre Demanda Eléctrica, DSO Madrid, 19 de octubre de 2005 RED ELÉCTRICA DE ESPAÑA El caso Español: Sólida tendencia al crecimiento eléctrico

RED ELÉCTRICA DE ESPAÑA II Foro de Madrid acerca de la Operación Sobre Demanda Eléctrica, DSO Madrid, 19 de octubre de 2005 RED ELÉCTRICA DE ESPAÑA El caso Español: Sólida tendencia al crecimiento eléctrico

UPME ESCENARIOS DE PROYECCIÓN DE DEMANDA DE ENERGÍA ELÉCTRICA

UPME ESCENARIOS DE PROYECCIÓN DE DEMANDA DE ENERGÍA ELÉCTRICA 1999 Escenarios de Proyección de la Demanda de Energía Eléctrica Marzo/ 99 1 NUEVOS ESCENARIOS DE PROYECCIÓN DE LA DEMANDA DE ENERGÍA ELÉCTRICA

UPME ESCENARIOS DE PROYECCIÓN DE DEMANDA DE ENERGÍA ELÉCTRICA 1999 Escenarios de Proyección de la Demanda de Energía Eléctrica Marzo/ 99 1 NUEVOS ESCENARIOS DE PROYECCIÓN DE LA DEMANDA DE ENERGÍA ELÉCTRICA

ESTADÍSTICAS SUBSECTOR ELÉCTRICO

MINISTERIO DE ENERGÍA Y MINAS DIRECCIÓN GENERAL DE ENERGÍA República de Guatemala ESTADÍSTICAS SUBSECTOR ELÉCTRICO Guatemala, 22 de diciembre de 2016 0 Estadísticas del Subsector Eléctrico 1. Capacidad

MINISTERIO DE ENERGÍA Y MINAS DIRECCIÓN GENERAL DE ENERGÍA República de Guatemala ESTADÍSTICAS SUBSECTOR ELÉCTRICO Guatemala, 22 de diciembre de 2016 0 Estadísticas del Subsector Eléctrico 1. Capacidad

LA REGULACIÓN DEL SECTOR ELÉCTRICO EN PANAMÁ

LA REGULACIÓN DEL SECTOR ELÉCTRICO EN PANAMÁ CAMRIS 2015- - - - - - - - - - PANAMA ROADSHOW- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - I PARTE REGULACION ECONOMICA CAMBIO DE PARADIGMA

LA REGULACIÓN DEL SECTOR ELÉCTRICO EN PANAMÁ CAMRIS 2015- - - - - - - - - - PANAMA ROADSHOW- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - I PARTE REGULACION ECONOMICA CAMBIO DE PARADIGMA

Niveles de tensión - Tarifas

Niveles de tensión - Tarifas Baja tensión : V 1 LL kv Media tensión : 1 < V 35 LL kv Alta tensión a nivel subtransmisión : 35 < V < LL 220 kv Alta tensión a nivel transmisión : V LL 220 kv http://www.cfe.gob.mx/gercom/tarif100/2tension.html

Niveles de tensión - Tarifas Baja tensión : V 1 LL kv Media tensión : 1 < V 35 LL kv Alta tensión a nivel subtransmisión : 35 < V < LL 220 kv Alta tensión a nivel transmisión : V LL 220 kv http://www.cfe.gob.mx/gercom/tarif100/2tension.html

BALANCE ENERGÉTICO NACIONAL 2011

MINISTERIO DE ENERGÍA Y MINAS BALANCE ENERGÉTICO NACIONAL 2011 DIRECCIÓN GENERAL DE POLÍTICAS Y PLANIFICACIÓN ENERGÉTICA Y MINERA Managua, Diciembre 2012 INDICE PRESENTACIÓN........ 4 1. PRODUCCIÓN DE

MINISTERIO DE ENERGÍA Y MINAS BALANCE ENERGÉTICO NACIONAL 2011 DIRECCIÓN GENERAL DE POLÍTICAS Y PLANIFICACIÓN ENERGÉTICA Y MINERA Managua, Diciembre 2012 INDICE PRESENTACIÓN........ 4 1. PRODUCCIÓN DE

BOLETÍN MENSUAL MIBEL. Julio de 2007

BOLETÍN MENSUAL MIBEL Julio de 27 21 de Septiembre de 27 Consejo de Reguladores del MIBEL 21 Septiembre 27 1. Resumen Ejecutivo 2. Incidencias y hechos relevantes del MIBEL 3. Mercado a plazo 3.1. Estadísticas

BOLETÍN MENSUAL MIBEL Julio de 27 21 de Septiembre de 27 Consejo de Reguladores del MIBEL 21 Septiembre 27 1. Resumen Ejecutivo 2. Incidencias y hechos relevantes del MIBEL 3. Mercado a plazo 3.1. Estadísticas

Celsia - energía en acción

Celsia - energía en acción Activos de GDFSuez en Centroamérica Septiembre, 2014 Estrictamente confidencial Celsia da su primer paso de expansión internacional en Centroamérica Zona estratégica definida

Celsia - energía en acción Activos de GDFSuez en Centroamérica Septiembre, 2014 Estrictamente confidencial Celsia da su primer paso de expansión internacional en Centroamérica Zona estratégica definida

Informe trimestral de resultados 2T

Informe trimestral de resultados 2T Cifras relevantes Var. trimestre 2014 vs. 20 (T14/T) 3,8% Demanda -1,5% Aportes hidrológicos 106% Precios spot 1% Precios contratos Mc 1% Producción SIN 12% Producción

Informe trimestral de resultados 2T Cifras relevantes Var. trimestre 2014 vs. 20 (T14/T) 3,8% Demanda -1,5% Aportes hidrológicos 106% Precios spot 1% Precios contratos Mc 1% Producción SIN 12% Producción

Información mensual sobre los precios de la canasta energética en Argentina, en la región y referencias internacionales relevantes

Página 1 de 15 Febrero 213 Año VII. Vol. Nº 81 Información mensual sobre los precios de la canasta energética en Argentina, en la región y referencias internacionales relevantes IMPE,57 INDICE MONITOR

Página 1 de 15 Febrero 213 Año VII. Vol. Nº 81 Información mensual sobre los precios de la canasta energética en Argentina, en la región y referencias internacionales relevantes IMPE,57 INDICE MONITOR

Mario Valcarce Presidente. Rafael Mateo Gerente General. Santiago de Chile, 8 de mayo de 2008

Mario Valcarce Presidente Rafael Mateo Gerente General Santiago de Chile, 8 de mayo de 2008 Índice 1. Entorno 2. Nuestro negocio 3. Realidad actual 2 La Empresa y su Entorno Oportunidades: Mejoras regulatorias

Mario Valcarce Presidente Rafael Mateo Gerente General Santiago de Chile, 8 de mayo de 2008 Índice 1. Entorno 2. Nuestro negocio 3. Realidad actual 2 La Empresa y su Entorno Oportunidades: Mejoras regulatorias

Programa Monetario Febrero 2010

Programa Monetario Febrero 2010 Tasa de referencia El Directorio del aprobó mantener la tasa de interés de referencia de la política monetaria en 1,25 por ciento. 7,0 6,5 6,0 5,5 4,5 4,0,5,0 2,5 2,0 Tasa

Programa Monetario Febrero 2010 Tasa de referencia El Directorio del aprobó mantener la tasa de interés de referencia de la política monetaria en 1,25 por ciento. 7,0 6,5 6,0 5,5 4,5 4,0,5,0 2,5 2,0 Tasa

Boletín Mensual del Mercado Eléctrico Sector Generación

Boletín Mensual del Mercado Eléctrico Sector Generación Capacidad instalada Al 3 de abril de 213 el Sistema Interconectado Central (SIC) posee una potencia instalada de generación de 13.891 MW predominantemente

Boletín Mensual del Mercado Eléctrico Sector Generación Capacidad instalada Al 3 de abril de 213 el Sistema Interconectado Central (SIC) posee una potencia instalada de generación de 13.891 MW predominantemente

Cambiando la matriz energética en República Dominicana

Cambiando la matriz energética en República Dominicana XIX Convención n Internacional del Gas Asociación n Venezolana de Procesadores de Gas Marco De la Rosa Mayo 2010 AES: Presencia Global 124 Plantas

Cambiando la matriz energética en República Dominicana XIX Convención n Internacional del Gas Asociación n Venezolana de Procesadores de Gas Marco De la Rosa Mayo 2010 AES: Presencia Global 124 Plantas

Fundación Jaime Guzmán. Daniel Fernández K. Vicepresidente Ejecutivo 5 de agosto, 2011

Proyecto Hidroeléctrico de Aysén Fundación Jaime Guzmán Daniel Fernández K. Vicepresidente Ejecutivo 5 de agosto, 2011 Distribución del consumo eléctrico actual* Comercial 2% SING Residencial 4% Varios

Proyecto Hidroeléctrico de Aysén Fundación Jaime Guzmán Daniel Fernández K. Vicepresidente Ejecutivo 5 de agosto, 2011 Distribución del consumo eléctrico actual* Comercial 2% SING Residencial 4% Varios

Ill Jornada Solar FV-UC3M Mas allá de la conexión a red. Soluciones para sistemas híbridos fotovoltaicos

Ill Jornada Solar FV-UC3M Mas allá de la conexión a red. Soluciones para sistemas híbridos fotovoltaicos 03-12-2013 Integración Fotovoltaica con Sistemas de Climatización SISTEMAS INTEGRALES DE CLIMATIZACIÓN

Ill Jornada Solar FV-UC3M Mas allá de la conexión a red. Soluciones para sistemas híbridos fotovoltaicos 03-12-2013 Integración Fotovoltaica con Sistemas de Climatización SISTEMAS INTEGRALES DE CLIMATIZACIÓN

RESUMEN METEOROLÓGICO AÑO 2004 ESTACIÓN JORGE C. SCHYTHE 1 (53 08 S; W; 6 M S.N.M.)

") Anales Instituto Patagonia (Chile), 2005. 33: 65-71 65 RESUMEN METEOROLÓGICO AÑO 2004 ESTACIÓN JORGE C. SCHYTHE 1 (53 08 S; 70 53 W; 6 M S.N.M.) METEOROLOGICAL SUMMARY 2004, JORGE C. SCHYTHE STATION Nicolás

Anales Instituto Patagonia (Chile), 2005. 33: 65-71 65 RESUMEN METEOROLÓGICO AÑO 2004 ESTACIÓN JORGE C. SCHYTHE 1 (53 08 S; 70 53 W; 6 M S.N.M.) METEOROLOGICAL SUMMARY 2004, JORGE C. SCHYTHE STATION Nicolás

OFERTA DE ENERGÍA 50 AÑOS DEL BALANCE ENERGÉTICO NACIONAL

OFERTA DE ENERGÍA 5 AÑOS DEL BALANCE ENERGÉTICO NACIONAL Miércoles 11 de noviembre de 215 POTENCIA INSTALADA PARA GENERACIÓN INFRAESTRUCTURA Centrales hidráulicas 1.538MW Centrales térmicas 1.275MW (fósil)

OFERTA DE ENERGÍA 5 AÑOS DEL BALANCE ENERGÉTICO NACIONAL Miércoles 11 de noviembre de 215 POTENCIA INSTALADA PARA GENERACIÓN INFRAESTRUCTURA Centrales hidráulicas 1.538MW Centrales térmicas 1.275MW (fósil)

Parque de innovación

Parque de innovación PRESENTE Y FUTURO DE LA POLITICA ENERGETICA UNIVERSIDAD REY JUAN CARLOS DOMINGO PEREZ ALONSO ARANJUEZ 2010 1 La Salle Parque de Innovación de Servicios para las Personas EL MERCADO

Parque de innovación PRESENTE Y FUTURO DE LA POLITICA ENERGETICA UNIVERSIDAD REY JUAN CARLOS DOMINGO PEREZ ALONSO ARANJUEZ 2010 1 La Salle Parque de Innovación de Servicios para las Personas EL MERCADO

Almacenamiento de Energía mediante bombeo. Carlos Mendívil Ruas 9 de octubre de 2013

Almacenamiento de Energía mediante bombeo Carlos Mendívil Ruas 9 de octubre de 2013 1 ÍNDICE TECNOLOGÍAS DE GENERACIÓN EL MERCADO MAYORISTA DE ELECTRICIDAD CENTRALES DE BOMBEO EXCEDENTES DE ENERGÍAS RENOVABLES

Almacenamiento de Energía mediante bombeo Carlos Mendívil Ruas 9 de octubre de 2013 1 ÍNDICE TECNOLOGÍAS DE GENERACIÓN EL MERCADO MAYORISTA DE ELECTRICIDAD CENTRALES DE BOMBEO EXCEDENTES DE ENERGÍAS RENOVABLES

ENERGIAS RENOVABLES EN GUATEMALA GUATEMALA

MINISTERIO DE ENERGIA Y MINAS REPUBLICA DE GUATEMALA a. b. ENERGIAS ENERGIAS RENOVABLES RENOVABLES EN EN GUATEMALA GUATEMALA Ministerio de Energía y Minas Guatemala, C. A. Montevideo, Uruguay Septiembre

MINISTERIO DE ENERGIA Y MINAS REPUBLICA DE GUATEMALA a. b. ENERGIAS ENERGIAS RENOVABLES RENOVABLES EN EN GUATEMALA GUATEMALA Ministerio de Energía y Minas Guatemala, C. A. Montevideo, Uruguay Septiembre

EL MERCADO DE GENERACIÓN DE ENERGÍA ELÉCTRICA

ÍNDICE 1 RESUMEN EJECUTIVO 2 2 EL MERCADO DE GENERACIÓN DE ENERGÍA ELÉCTRICA 3 2.1 BALANCE DE ENERGÍA 4 2.2 DEMANDA 6 2.2.1 Demanda máxima de potencia 6 2.2.2 Demanda de Energía 6 2.2.3 Demanda por tipo

ÍNDICE 1 RESUMEN EJECUTIVO 2 2 EL MERCADO DE GENERACIÓN DE ENERGÍA ELÉCTRICA 3 2.1 BALANCE DE ENERGÍA 4 2.2 DEMANDA 6 2.2.1 Demanda máxima de potencia 6 2.2.2 Demanda de Energía 6 2.2.3 Demanda por tipo

PRODUCCION DE ENERGÍA ELÉCTRICA EN CANARIAS

PRODUCCION DE ENERGÍA ELÉCTRICA EN CANARIAS La energía eléctrica es una de las fuentes de consumo final de energía. Una característica fundamental del sector eléctrico en Canarias es que se compone de

PRODUCCION DE ENERGÍA ELÉCTRICA EN CANARIAS La energía eléctrica es una de las fuentes de consumo final de energía. Una característica fundamental del sector eléctrico en Canarias es que se compone de

SISTEMA ELÉCTRICO CANARIO PROPUESTA MARCO REGULATORIO DIFERENCIADO

EL SISTEMA ELÉCTRICO CANARIO. SUS SINGULARIDADES En el año 2010 Canarias presenta una dependencia del petróleo del 99,13%, siendo el resto del consumo energético cubierto por la generación eléctrica a

EL SISTEMA ELÉCTRICO CANARIO. SUS SINGULARIDADES En el año 2010 Canarias presenta una dependencia del petróleo del 99,13%, siendo el resto del consumo energético cubierto por la generación eléctrica a

Avances del Plan Nuclear Argentino

Avances del Plan Nuclear Argentino El caso del segmento de generación nucleoeléctrica Ricardo De Dicco Director de Investigación Científica y Tecnológica del OETEC Ciudad de Formosa, 10 de julio de 2014

Avances del Plan Nuclear Argentino El caso del segmento de generación nucleoeléctrica Ricardo De Dicco Director de Investigación Científica y Tecnológica del OETEC Ciudad de Formosa, 10 de julio de 2014

VARIABILIDAD DEL COSTO EN EL SUMINISTRO ELÉCTRICO DEL SIC VISIÓN DEL COORDINADOR DE LA OPERACIÓN. Ernesto Huber J. Director de Operación (I)

") VARIABILIDAD DEL COSTO EN EL SUMINISTRO ELÉCTRICO DEL SIC VISIÓN DEL COORDINADOR DE LA OPERACIÓN Ernesto Huber J. Director de Operación (I) TEMARIO 1. PRESENTACIÓN GENERAL. SISTEMAS ELÉCTRICOS INTERCONECTADOS

VARIABILIDAD DEL COSTO EN EL SUMINISTRO ELÉCTRICO DEL SIC VISIÓN DEL COORDINADOR DE LA OPERACIÓN Ernesto Huber J. Director de Operación (I) TEMARIO 1. PRESENTACIÓN GENERAL. SISTEMAS ELÉCTRICOS INTERCONECTADOS

Mercados Energéticos: Los Desafíos del Nuevo Milenio. Extensión NEA

Mercados Energéticos: Los Desafíos del Nuevo Milenio. Extensión NEA Panorama del Negocio Downstream en la República Argentina Posadas, 22 y 23 de Agosto 2002 Ing. Hugo Balboa Gte.. Negocio Downstream Pecom

Mercados Energéticos: Los Desafíos del Nuevo Milenio. Extensión NEA Panorama del Negocio Downstream en la República Argentina Posadas, 22 y 23 de Agosto 2002 Ing. Hugo Balboa Gte.. Negocio Downstream Pecom

COMERCIO INTERNACIONAL DE LA ENERGÍA ELÉCTRICA

COMERCIO INTERNACIONAL DE LA ENERGÍA ELÉCTRICA Unión Europea y América Latina Uruguay y la región Conclusiones Inés Sellanes Joana Burguete UNIÓN EUROPEA Y AMÉRICA DEL SUR 1. Aspectos Generales 2. Principales

COMERCIO INTERNACIONAL DE LA ENERGÍA ELÉCTRICA Unión Europea y América Latina Uruguay y la región Conclusiones Inés Sellanes Joana Burguete UNIÓN EUROPEA Y AMÉRICA DEL SUR 1. Aspectos Generales 2. Principales

CALENDARIO LUNAR

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

CALENDARIO LUNAR 2001 2100 Datos obtenidos de National Aeronautics and Space Administration - NASA Datos en horario UTC 2001 Ene 2 22:31 Ene 9 20:24 t Ene 16 12:35 00h01m Ene 24 13:07 Feb 1 14:02 Feb 8

Análisis de la Situación de Precios y Tarifas de los Servicios Públicos de Gas Natural y Electricidad. Ing. GERARDO RABINOVICH

Análisis de la Situación de Precios y Tarifas de los Servicios Públicos de Gas Natural y Electricidad Ing. GERARDO RABINOVICH Buenos Aires, 4 noviembre 2009 Índice 1 Introducción 2 Principios Tarifarios

Análisis de la Situación de Precios y Tarifas de los Servicios Públicos de Gas Natural y Electricidad Ing. GERARDO RABINOVICH Buenos Aires, 4 noviembre 2009 Índice 1 Introducción 2 Principios Tarifarios

Señor Gobernador de la Provincia de Santa Fe Ing. D. JORGE ALBERTO OBEID. Ministro Coordinador CPN. RUBEN HECTOR MICHLIG

Señor Gobernador de la Provincia de Santa Fe Ing. D. JORGE ALBERTO OBEID Ministro Coordinador CPN. RUBEN HECTOR MICHLIG Subsecretario de Planeamiento y Control CPN. CARLOS ATILIO RONCHI Director Provincial

Señor Gobernador de la Provincia de Santa Fe Ing. D. JORGE ALBERTO OBEID Ministro Coordinador CPN. RUBEN HECTOR MICHLIG Subsecretario de Planeamiento y Control CPN. CARLOS ATILIO RONCHI Director Provincial

SYSTEP Ingeniería y Diseños

SYSTEP Ingeniería y Diseños Seminario micro centrales hidroeléctricas: Estrategia comercial mini- micro hidro Sebas&an Mocarquer G. (smocarquer@systep.cl) 31 de mayo de 2011 1 Contenidos Ø Mercado Eléctrico

SYSTEP Ingeniería y Diseños Seminario micro centrales hidroeléctricas: Estrategia comercial mini- micro hidro Sebas&an Mocarquer G. (smocarquer@systep.cl) 31 de mayo de 2011 1 Contenidos Ø Mercado Eléctrico

Central Hidroeléctrica Ralco - Chile

Turismo Hidroeléctrico Central Hidroeléctrica Ralco - Chile Central Ralco ubicada en el alto Bío Bío 120Km del sur de los Angeles en Chile, inicia su operación en septiembre del 2004. El embalse de la

Turismo Hidroeléctrico Central Hidroeléctrica Ralco - Chile Central Ralco ubicada en el alto Bío Bío 120Km del sur de los Angeles en Chile, inicia su operación en septiembre del 2004. El embalse de la

BATERIAS MAC RESUMEN EJECUTIVO - INFORME COMERCIAL

BATERIAS MAC RESUMEN EJECUTIVO - INFORME COMERCIAL I. MAPAS ENERGÉTICOS 1. Evolución de precios y consumos de combustibles Para el mes de marzo de 2010 la tarifa ponderada de energía eléctrica en dólares

BATERIAS MAC RESUMEN EJECUTIVO - INFORME COMERCIAL I. MAPAS ENERGÉTICOS 1. Evolución de precios y consumos de combustibles Para el mes de marzo de 2010 la tarifa ponderada de energía eléctrica en dólares

INST.MPAL.DE ARTE Y CULTURA DE AHOME ESTADO DE SINALOA ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013. Fecha de Impresión 13/may/13 Página: 1

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

ESTADO DE FLUJOS DE EFECTIVO AL 31/ene/2013 13/may/13 $485,474.95 $10,475.00 $475,000.00 -$0.05 APLICACION: $451,105.43 $332,312.69 $39,341.18 $77,701.56 $34,369.52 APLICACION: $16,060.00 $16,060.00 Flujos

5 Congreso Internacional de Solar Cities. Agencia de Protección Ambiental

5 Congreso Internacional de Solar Cities Agencia de Protección Ambiental Centro Metropolitano de Diseño CMD 23 y 24 de Septiembre de 2014 Ing. Alejandro Zitzer.01 GENERACION DE ENERGIA ELECTRICA ARGENTINA

5 Congreso Internacional de Solar Cities Agencia de Protección Ambiental Centro Metropolitano de Diseño CMD 23 y 24 de Septiembre de 2014 Ing. Alejandro Zitzer.01 GENERACION DE ENERGIA ELECTRICA ARGENTINA

Emisiones CO2 en la Generación Eléctrica del Sistema Interconectado Nacional

Se pueden observar en el gráfico que figura a continuación las emisiones de CO2 en millones de toneladas derivadas de la quema de combustibles fósiles en los equipos generadores vinculados al MEM durante

Se pueden observar en el gráfico que figura a continuación las emisiones de CO2 en millones de toneladas derivadas de la quema de combustibles fósiles en los equipos generadores vinculados al MEM durante

LA ENERGÍA EN EL DEBATE MACROECONÓMICO. Por Daniel Gustavo Montamat

LA ENERGÍA EN EL DEBATE MACROECONÓMICO Por Daniel Gustavo Montamat Buenos Aires, 16 de JUNIO 2015 Contenido La herencia económica de la nueva administración Los problemas que la energía le plantea a la

LA ENERGÍA EN EL DEBATE MACROECONÓMICO Por Daniel Gustavo Montamat Buenos Aires, 16 de JUNIO 2015 Contenido La herencia económica de la nueva administración Los problemas que la energía le plantea a la

Dirección de Combustibles

Estadísticas Históricas Del Sector Hidrocarburos 2005 2009 Dirección de Combustibles ESTADÍSTICAS DEL SECTOR HIDROCARBUROS Contenido Cadena Energética del petróleo Evolución anual de la demanda nacional

Estadísticas Históricas Del Sector Hidrocarburos 2005 2009 Dirección de Combustibles ESTADÍSTICAS DEL SECTOR HIDROCARBUROS Contenido Cadena Energética del petróleo Evolución anual de la demanda nacional

SUPERANDO BARRERAS PARA UNA ENERGIA LIMPIA DISPONIBLE Y ACCESIBLE

SUPERANDO BARRERAS PARA UNA ENERGIA LIMPIA DISPONIBLE Y ACCESIBLE QUÉ DICEN LAS EMPRESAS CHILENAS?: LA OFERTA Y LA DEMANDA Felipe Cerón Noviembre 2012 Chile viene de superar una importante crisis Corte

SUPERANDO BARRERAS PARA UNA ENERGIA LIMPIA DISPONIBLE Y ACCESIBLE QUÉ DICEN LAS EMPRESAS CHILENAS?: LA OFERTA Y LA DEMANDA Felipe Cerón Noviembre 2012 Chile viene de superar una importante crisis Corte

I. Estructura del sector Mercado de corto plazo o bolsa de energía:

SECTOR DE COMERCIALIZACIÓN DE ENERGÍA ELÉCTRICA 204-205 Resumen: El desempeño del sector de comercialización de energía eléctrica en 204 fue satisfactorio desde el punto de vista del crecimiento de la

SECTOR DE COMERCIALIZACIÓN DE ENERGÍA ELÉCTRICA 204-205 Resumen: El desempeño del sector de comercialización de energía eléctrica en 204 fue satisfactorio desde el punto de vista del crecimiento de la

Perspectivas de México: Reforma Energética y Cambio Climático

Perspectivas de México: Reforma Energética y Cambio Climático Subsecretaría de Planeación y Transición Energética Adrián Cordero Lovera. Director de Sustentabilidad Energética Octubre 2014 Estado Actual

Perspectivas de México: Reforma Energética y Cambio Climático Subsecretaría de Planeación y Transición Energética Adrián Cordero Lovera. Director de Sustentabilidad Energética Octubre 2014 Estado Actual

PROYECTO DE LEY FUENTES RENOVABLES DE ENERGÍA EN LA GENERACIÓN ELÉCTRICA RÉGIMEN NACIONAL DE FOMENTO

PROYECTO DE LEY FUENTES RENOVABLES DE ENERGÍA EN LA GENERACIÓN ELÉCTRICA RÉGIMEN NACIONAL DE FOMENTO 2014 2025 Sebastián Kind Asesor - Honorable Senado de la Nación Sdor. M. Guinle SPE VII Seminario Estratégico

PROYECTO DE LEY FUENTES RENOVABLES DE ENERGÍA EN LA GENERACIÓN ELÉCTRICA RÉGIMEN NACIONAL DE FOMENTO 2014 2025 Sebastián Kind Asesor - Honorable Senado de la Nación Sdor. M. Guinle SPE VII Seminario Estratégico

Evaporación y ahorro por HeatSavr, agua a 28 ºC 100%

30 ºC Medias de temperatura y humedad del aire Evaporación y ahorro por HeatSavr, agua a 24 ºC 10 25 ºC 8 20 ºC 6 6 6 15 ºC 10 ºC 4 5 ºC Temperatura Humedad 0 ºC - Evaporación y ahorro por HeatSavr, agua

30 ºC Medias de temperatura y humedad del aire Evaporación y ahorro por HeatSavr, agua a 24 ºC 10 25 ºC 8 20 ºC 6 6 6 15 ºC 10 ºC 4 5 ºC Temperatura Humedad 0 ºC - Evaporación y ahorro por HeatSavr, agua

Propuestas para el Futuro Energético de la Argentina

Propuestas para el Futuro Energético de la Argentina 6 de Julio de 21 G&G Energy Consultants - Daniel G. Gerold Carabelas 235 - Piso 7 - C19AAA Buenos Aires Argentina -Tel../Fax: 54.11.4326.286 54.11.5238.212

Propuestas para el Futuro Energético de la Argentina 6 de Julio de 21 G&G Energy Consultants - Daniel G. Gerold Carabelas 235 - Piso 7 - C19AAA Buenos Aires Argentina -Tel../Fax: 54.11.4326.286 54.11.5238.212

Funcionamiento del sector eléctrico en Uruguay

Funcionamiento del sector eléctrico en Uruguay MARCO REGULATORIO Dr. Ing. Mario Vignolo 20 de agosto de 2009 EL SECTOR ELÉCTRICO TRADICIONAL 500 kv 500/150kV 150/30kV 500 kv EL SECTOR ELÉCTRICO TRADICIONAL

Funcionamiento del sector eléctrico en Uruguay MARCO REGULATORIO Dr. Ing. Mario Vignolo 20 de agosto de 2009 EL SECTOR ELÉCTRICO TRADICIONAL 500 kv 500/150kV 150/30kV 500 kv EL SECTOR ELÉCTRICO TRADICIONAL

ENERGÍA Y SOSTENIBILIDAD DESDE RED ELÉCTRICA DE ESPAÑA (REE)

") MR-AEE - Ahorro, eficiencia y sistemas de gestión energética ENERGÍA Y SOSTENIBILIDAD DESDE RED ELÉCTRICA DE ESPAÑA (REE) Francisco González Plaza Jefe del Departamento de Relaciones Institucionales Red

MR-AEE - Ahorro, eficiencia y sistemas de gestión energética ENERGÍA Y SOSTENIBILIDAD DESDE RED ELÉCTRICA DE ESPAÑA (REE) Francisco González Plaza Jefe del Departamento de Relaciones Institucionales Red

Simulación de cuencas hidráulicas mediante Programación Orientada a Objetos

Simulación de cuencas hidráulicas mediante Programación Orientada a Objetos Jesús María Latorre, Santiago Cerisola, Andrés Ramos (IIT-UPCo) Alejandro Perea, Rafael Bellido (Iberdrola Generación) Índice

Simulación de cuencas hidráulicas mediante Programación Orientada a Objetos Jesús María Latorre, Santiago Cerisola, Andrés Ramos (IIT-UPCo) Alejandro Perea, Rafael Bellido (Iberdrola Generación) Índice

Propuesta de Venta. Base de Datos Regional del Grupo de Trabajo de Planificación Indicativa Regional Secretaría Ejecutiva

Propuesta de Venta Base de Datos Regional del Grupo de Trabajo de Planificación Indicativa Regional 2012-2027 Modelo: Stochastic Dual Dynamic Programming Secretaría Ejecutiva Contenido Contenido... 2 Introducción...

Propuesta de Venta Base de Datos Regional del Grupo de Trabajo de Planificación Indicativa Regional 2012-2027 Modelo: Stochastic Dual Dynamic Programming Secretaría Ejecutiva Contenido Contenido... 2 Introducción...

Observatorio de la Electricidad

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Julio 2011 23.325.000 MWh 21.674.000 MWh - 7,77% / -5,92

Observatorio de la Electricidad Fecha Producción total Demanda total Diferencia de producción/demanda con respecto al mismo mes del año anterior. Julio 2011 23.325.000 MWh 21.674.000 MWh - 7,77% / -5,92

COGENERA2000 COGENERACION

COGENERA2000 COGENERACION Cogeneración Producción simultanea de calor de proceso y electricidad a partir de una fuente de energía primaria (combustible). Trigeneración. Tetrageneración. LEY 82/80 Conservación

COGENERA2000 COGENERACION Cogeneración Producción simultanea de calor de proceso y electricidad a partir de una fuente de energía primaria (combustible). Trigeneración. Tetrageneración. LEY 82/80 Conservación

Desayuno BCI Corredor de Bolsa 13 de Marzo de 2015

Desayuno BCI Corredor de Bolsa 13 de Marzo de 2015 1 Resumen e Hitos Destacados Mercados Desempeño Financiero Proyectos en Desarrollo Fundamentos de Inversión 2 RESUMEN E HITOS DESTACADOS 3 Resumen AES

Desayuno BCI Corredor de Bolsa 13 de Marzo de 2015 1 Resumen e Hitos Destacados Mercados Desempeño Financiero Proyectos en Desarrollo Fundamentos de Inversión 2 RESUMEN E HITOS DESTACADOS 3 Resumen AES

Reporte 2013/2014. 04 de Enero ENERGIA Y MERCADOS

Reporte 213/214 4 de Enero 214 En el siguiente documento se describen sintéticamente los resultados energéticos del 213 y la expectativas para el 214, considerando oferta, demanda, precios y subsidios

Reporte 213/214 4 de Enero 214 En el siguiente documento se describen sintéticamente los resultados energéticos del 213 y la expectativas para el 214, considerando oferta, demanda, precios y subsidios

Diferencia de producción/demanda respecto al año anterior: +3,12%/+2,60%

Producción total peninsular: Demanda total peninsular: 22.280 GWh 20.523 GWh Diferencia de producción/demanda respecto al año anterior: +3,12%/+2,60% En el análisis del balance mensual del mes de agosto

Producción total peninsular: Demanda total peninsular: 22.280 GWh 20.523 GWh Diferencia de producción/demanda respecto al año anterior: +3,12%/+2,60% En el análisis del balance mensual del mes de agosto

5.1.7 UNIDAD GENERADORA Nº 8 GENERAL ELECTRIC GE UNIDAD GENERADORA Nº 9 SOLAR TITÁN EQUIPOS DE TRANSFORMACIÓN

INFORMACIÓN TÉCNICA SISTEMA ELÉCTRICO PUNTA ARENAS 2014 1. ÍNDICE. 1. ÍNDICE... 1 3. DIAGRAMA UNILINEAL SISTEMA ELÉCTRICO PUNTA ARENAS.... 5 4. CENTRAL PUNTA ARENAS.... 6 4.1 UNIDADES GENERADORAS.... 6

INFORMACIÓN TÉCNICA SISTEMA ELÉCTRICO PUNTA ARENAS 2014 1. ÍNDICE. 1. ÍNDICE... 1 3. DIAGRAMA UNILINEAL SISTEMA ELÉCTRICO PUNTA ARENAS.... 5 4. CENTRAL PUNTA ARENAS.... 6 4.1 UNIDADES GENERADORAS.... 6

Informe Mensual del Mercado Eléctrico. INFORME MENSUAL DEL MERCADO ELÉCTRICO Mayo 2016

INFORME MENSUAL DEL MERCADO ELÉCTRICO CIFRAS RELEVANTES DEL MERCADO DE ENERGÍA MAYORISTA (MEM) EN ABRIL DE 2016: TRANSACCIONES mensual anual abr-16 mar-16 abr-15 Precio promedio de bolsa TX1 ($/kwh) -59.8%

INFORME MENSUAL DEL MERCADO ELÉCTRICO CIFRAS RELEVANTES DEL MERCADO DE ENERGÍA MAYORISTA (MEM) EN ABRIL DE 2016: TRANSACCIONES mensual anual abr-16 mar-16 abr-15 Precio promedio de bolsa TX1 ($/kwh) -59.8%