NIC 12 IMPUESTO A LAS GANANCIAS

|

|

|

- Francisca Montes Navarro

- hace 7 años

- Vistas:

Transcripción

1 NIC 12 IMPUESTO A LAS GANANCIAS Resolución Nº EF/30 S_GVT_IAS12_2015.pdf 48&Itemid=101379&lang=es Agosto

2 Marco Legal Nacional Ley General de Sociedades N Art. 223 los estados financieros se preparan y presentan de conformidad con las disposiciones legales sobre la materia y con los principios de contabilidad generalmente aceptados en el país. Vigencia el

3 Marco Legal Nacional Resolución CNC N EF/ Interpretación extensiva Art. 1.- Precisar que los PCGA a que se refiere el texto del Artículo 223 de la Nueva Ley General de Sociedades comprende, substancialmente, a las NICs, oficializadas mediante Resoluciones del CNC y las normas establecidas por organismos de supervisión y control para las entidades de su área siempre que se encuentren dentro del Marco Teórico en que se apoyan las NIC. INVENTARIO DE NIIF VIGENTES al MC ; 28 de 41NICs; 8 de 32 SICs; 15 NIIFs y 17 de 21 CINIIFs.

4 Objetivo Prescribir el tratamiento contable del impuesto a las ganancias (IG).

5 Problema al contabilizar el IG. Es cómo tratar las consecuencias actuales y futuras de: a) La recuperación (liquidación) en el futuro del importe en libros de los activos (pasivos) que se han reconocido en el ESF de la entidad; y b) Las transacciones y otros sucesos del periodo corriente que han sido objeto de reconocimiento en los EEFF.

6 DIFERENCIAS ENTRE EL DEVENGO TRIBUTARIO Y CONTABLE DEPRECIACIÓN - TRIBUTARIA. Reglamento de la LIR. Art. 22, inc. b). b) Los demás bienes afectados a la producción de rentas gravadas de la tercera categoría, se depreciarán aplicando el porcentaje que resulte de la siguiente tabla: N Bienes Ganado de trabajo y reproducción; redes de pesca. Vehículos de transporte terrestre (excepto ferrocarriles); hornos en general. Maquinaria y equipo utilizados por las actividades minera, petrolera y de construcción; excepto muebles, enseres y equipos de oficina. Porcentaje máximo de depreciación anual 25% 20% 20% 4 Equipos de procesamiento de datos. 25% 5 Maquinaria y equipo adquirido a partir del % 6 Otros bienes del activo fijo 10%

7 DEPRECIACIÓN - CONTABLE (FINANCIERA) NIC 16 Propiedades, Planta y Equipo (P50 y P51) El importe depreciable de un activo se distribuirá de forma sistemática a lo largo de su vida útil. El valor residual y la vida útil de un activo se revisarán, como mínimo, al término de cada periodo anual y, si las expectativas difirieren de las estimaciones previas, los cambios se contabilizarán como un cambio en una estimación contable, de acuerdo con la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores.

8 Art. 22, inc. c) del Reglamento de la Ley del IR. Las depreciaciones que resulten por aplicación de lo dispuesto en los incisos anteriores se computarán a partir del mes en que los bienes sean utilizados en la generación de rentas gravadas. RTF N Informe N SUNAT/2B0000. NIC 16 Propiedades, Planta y Equipo (P55). La depreciación de un activo comenzará cuando esté disponible para su uso, esto es, cuando se encuentre en la ubicación y en las condiciones necesarias para ser capaz de operar de la forma prevista por la gerencia.

9 LIR. Articulo 41 - Las depreciaciones se calcularán sobre el valor de adquisición o producción de los bienes o sobre los valores que resulten del ajuste por inflación del balance efectuado conforme a las disposiciones legales en vigencia. A dicho valor se agregará, en su caso, el de las mejoras incorporadas con carácter permanente. NIC 16 Propiedades, Planta y Equipo ( P 53 Y 54). El importe depreciable de un activo se determina después de deducir su valor residual. En la práctica, el valor residual de un activo a menudo es insignificante, y por tanto irrelevante en el cálculo del importe depreciable. El valor residual de un activo podría aumentar hasta igualar o superar el importe en libros del activo. Si esto sucediese, el cargo por depreciación del activo será nulo, a menos que y hasta que ese valor residual disminuya posteriormente y se haga menor que el importe en libros del activo.

10

11 Alcance 1) Se aplica en la contabilización del IG. 2) El término IG. incluye todos los impuestos, ya sean nacionales o extranjeros, que se relacionan con las ganancias sujetas a imposición. El IG. incluye también otros tributos, tales como las retenciones sobre dividendos, que se pagan por parte de una entidad subsidiaria, asociada o acuerdo conjunto, cuando proceden a distribuir ganancias a la entidad que informa.

12 CONJUNTO COMPRENDE: (JUEGO) COMPLETO DE ESTADOS FINANCIEROS (a) Estado de Situación Financiera (ESF) Balance General ; (b) Estado del Resultado del periodo y otro R. Integral del periodo; (c) Estado de Cambios en el Patrimonio del Periodo; (d) Estado de Flujos de Efectivo del Periodo; (e) Notas, que incluyan un resumen de las políticas contables más significativas y otra información explicativa; y (f) Un ESF. al principio del primer periodo comparativo, cuando aplique una política contable retroactivamente o una reexpresión retroactiva de partidas en sus estados financieros, o cuando reclasifique partidas en sus estados financieros.

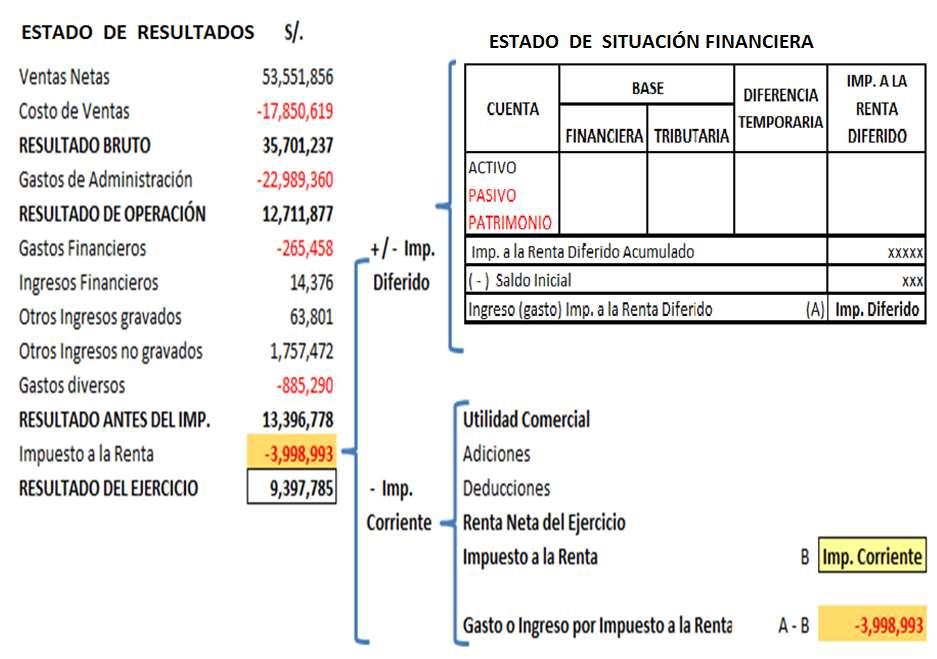

13 Cuándo el IRD es un Activo? Estado de Resultados S/. IR 28% Ingresos 700 Gastos -500 Utilidad Contable ( +) Reparo Tributario ( Adición ) Provisión: Exceso de Depreciación de Maquinaria Utilidad Tributaria Diferencia Temporal Deducible. Impuesto a la Renta Diferido Impuesto a la Renta Corriente Estado de Situación Financiera Activo Impuesto a la Renta Diferido 14 Representa un crédito que la empresa tiene a su favor para aplicarlo contra el IR de años futuros cuando sea deducible 13

14 Cuándo el IRD es un Pasivo? Estado de Resultados S/. IR 28% Ingresos 900 Gastos -700 Utilidad Contable (-) Deducción Tributaria Utilidad servicios de Auditoría Utilidad Tributaria Dif erencia Temporal Imponible. Impuesto a la Renta Diferido Impuesto a la Renta Corriente Estado de Situación Financiera Pasivo Impuesto a la Renta Diferido 14 Representa una obligación futura por Impuesto a la Renta 14

15 Cuándo el IRD se muestra en el Estado de Resultados? Estado de Situación Financiera Aumento (+) Efectos en Disminución (-) Resultados 1.- Impuesto a la Renta Diferido ( activo ) ingreso 2.- Impuesto a la Renta Diferido ( activo ) gasto No tiene Efectos Trib. 15

16 NIC 12 IR

17 DEFINICIONES- CLAVE Ganancia Contable.- Es la ganancia neta o la pérdida neta del periodo antes de deducir el gasto por el impuesto a las ganancias. Ganancia (pérdida) fiscal.- Es la ganancia (pérdida) de un periodo, calculada de acuerdo con las reglas establecidas por la autoridad fiscal, sobre la que se calculan los impuestos a pagar (recuperar) 17

18 DEFINICIONES- CLAVE Gasto (ingreso) por el impuesto a las ganancias.- Es el importe total que se incluye al determinar la ganancia o pérdida neta del periodo, conteniendo tanto el impuesto corriente como el diferido. Impuesto corriente.- Es la cantidad a pagar (recuperar) por el impuesto a las ganancias relativo a la ganancia (pérdida) fiscal del periodo. 18

19 Reconocimiento de pasivos y activos por impuestos corrientes. El impuesto corriente, correspondiente al periodo presente y a los anteriores, debe ser reconocido como un pasivo en la medida en que no haya sido liquidado. Si la cantidad ya pagada, que corresponda al periodo presente y a los anteriores, excede el importe a pagar por esos períodos, el exceso debe ser reconocido como un activo. 19

20 DEFINICIONES- CLAVE Pasivos por impuestos diferidos.- Son las cantidades de impuestos sobre las ganancias a pagar en periodos futuros, relacionadas con las diferencias temporarias imponibles. 20

21 DEFINICIONES- CLAVE Activos por impuestos diferidos.- Son las cantidades de impuestos sobre las ganancias a recuperar en periodos futuros, relacionadas con: (a) Las diferencias temporarias deducibles; (b) La compensación de pérdidas obtenidas en periodos anteriores, que todavía no hayan sido objeto de deducción fiscal; 21

22 DIFERENCIAS TEMPORARIAS Son las divergencias que existen entre el importe en libros de un activo o un pasivo, y el valor que constituye la base fiscal de los mismos. 22

23 La Base Fiscal de un Activo o Pasivo Es el importe atribuido, para fines fiscales, a dicho activo o pasivo. 23

24 Tipos de diferencias Ejercicio Actual Efecto Impositivo en Ejercicios Futuros Imputación Contable Activo Contable > Activo Fiscal Diferencia gravable Pasivo por Impuesto Diferido Activo Contable < Activo Fiscal Diferencia deducible Activo por Impuesto Diferido Pasivo Contable > Pasivo Fiscal Diferencia deducible Activo por Impuesto Diferido Pasivo Contable < Pasivo Fiscal Diferencia gravable Pasivo por Impuesto Diferido

25 Caso 1: Base Fiscal de un activo El costo de una maquina es de S/ De este costo, ya ha sido deducida una depreciación acumulada de S/. 60, y el resto de costo será deducible en periodos futuros, ya sea como depreciación o como un importe deducible en caso de venta del activo en cuestión. La base fiscal de la maquina es de S/

26 Caso 2: Base Fiscal de un activo El costo de una máquina es de 100. De los mismos, ya ha sido deducida una depreciación acumulada de 30, en el periodo corriente y en los anteriores, y el resto del costo será deducible en futuros periodos, ya sea como depreciación o como un importe deducible en caso de disposición del activo en cuestión. Los ingresos de actividades ordinarias generados por el uso de la máquina tributan, las eventuales ganancias obtenidas por su disposición son también objeto de tributación y las eventuales pérdidas por la disposición son fiscalmente deducibles. La base fiscal de la maquina es de S/

27 Caso 3: Base Fiscal de un activo Los deudores comerciales de una entidad tienen un importe en libros de 100. Los ingresos de actividades ordinarias correspondientes a los mismos han sido ya incluidos para la determinación de la ganancia (pérdida) fiscal. La base fiscal es S/

28 Caso 4 : Base Fiscal de un activo Los dividendos a cobrar de una subsidiaria tienen un importe en libros de 100. Tales dividendos no tributan. En esencia, la totalidad del importe en libros del activo es deducible de los beneficios económicos. La base fiscal es S/. 100 Bajo esta forma de análisis, no existen diferencias temporarias imponibles. Otra forma alternativa de realizar el análisis es la de suponer que los dividendos acumulados (o devengados) a cobrar tienen una base fiscal de cero, y que se aplica una tasa fiscal del cero por ciento a la diferencia temporaria imponible por valor de 100. En cualquiera de las dos formas de análisis no existe ningún pasivo por impuestos diferidos. 28

29 Caso 5: Base Fiscal de un activo Un préstamo concedido por la entidad tiene un importe en libros de 100. El reembolso del préstamo no tiene ninguna consecuencia fiscal. La base fiscal es S/

30 Caso 1: Base Fiscal de un Pasivo Entre los pasivos a corto plazo se encuentran deudas provenientes de gastos acumulados ( o devengados ) con un importe en libros de S/ El gasto correspondiente será deducible fiscalmente cuando se pague. La base fiscal de las deudas por estos gastos acumulados (devengados) es S/

31 Caso 2: Base Fiscal de un Pasivo Entre los pasivos corrientes se encuentran deudas provenientes de gastos acumulados (o devengados), con un importe en libros de 100. El gasto correspondiente ya ha sido objeto de deducción fiscal. La base fiscal de las deudas por estos gastos acumulados (devengados) es S/

32 Caso 3: Base Fiscal de un Pasivo Un préstamo recibido tiene un importe en libros de 100. El reembolso del préstamo no tiene ninguna consecuencia fiscal. La base fiscal del préstamo concedido es de

33 Caso 4: Base Fiscal de un Pasivo Entre los pasivos financieros a corto plazo se encuentran sanciones y multas por pagar por S/ Ni las sanciones ni las multas son deducibles fiscalmente. La base fiscal de las sanciones y multas por pagar es de S/ Según este análisis, no existen diferencias temporarias deducibles. Otra forma alternativa de realizar el análisis consiste en suponer que las sanciones y multas a pagar tienen una base fiscal de cero, y que se aplica una tasa fiscal del cero por ciento a la diferencia temporaria deducible de 350 que resulta. En cualquiera de las dos formas de análisis, no existe ningún activo por impuestos diferidos. 33

34 Diferencias Temporarias Deducibles Dan lugar a cantidades que son deducibles al determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado o el del pasivo sea liquidado. 34

35 Diferencias Temporales Deducibles Se reconocerá un activo por impuesto a la renta diferido por todas las diferencias temporales deducibles en la medida que resulte probable que la entidad disponga de ganancias fiscales futuras contra las que cargar esas diferencias. 35

36 Diferencias Temporales Deducibles - Ejemplo Una entidad reconoce una obligación de pago por S/10, derivada de la provisión por garantía de productos vendidos. El importe de la provisión no es deducible para efectos tributarios hasta que la entidad pague las correspondientes reclamaciones. La tasa impositiva es de 30%. 36

37 GARANTIA SOBRE VENTAS Ganancias y Pérdidas Acumulado S/. I R. 30% S/. I R. 30% S/. I R. 30% Ventas Costo de Ventas G. Ventas (NIC 37) Ganancia Contable Adición (Deducción) inc. f) del Art. 44 LIR Ganancia Fiscal Diferencia Temporal

38 GARANTIA SOBRE VENTAS Año Cuentas del Balance (Pasivo) Base Contable Base Tributaria Diferencia Temporaria 30% AIRD Garant. sobre V. 10 > 0 = Garant. sobre V. 0 < 10 = AÑO 2013 AÑO 2014 Cod Cta. Contable Debe Haber Debe Haber 88 Impuesto a la Renta Activo por Imp. Renta Dif Tributos por Pagar

39 Pérdidas y créditos fiscales no usados Debe reconocerse un activo por impuesto a la renta diferido, siempre que se puedan compensar, con renta imponible futura, pérdidas o créditos fiscales no usados hasta el momento. 39

40 Diferencias Temporarias Imponibles Dan lugar a cantidades imponibles al determinar la ganancia (pérdida) fiscal correspondiente a periodos futuros, cuando el importe en libros del activo sea recuperado o el del pasivo sea liquidado 40

41 Activos contabilizados por su valor razonable (P. 20) Las NIIF permite u exige que ciertos activos se contabilicen a su valor razonable, o bien que sean objeto de revaluación por ejemplo: NIC 16 Propiedades, Planta y Equipo; NIC 38 Activos Intangibles; NIC 39 Instrumentos Financieros y NIC 40 Propiedades de Inversión. 41

42 Activos contabilizados por su valor razonable (P. 20) La diferencia entre el importe en libros de un activo revalorizado y su base fiscal, es una diferencia temporaria, y da lugar por tanto a un activo o pasivo por impuestos diferidos. 42

43 Activos contabilizados por su valor razonable (P. 20) CONCEPTO V. LIBROS INCREMENTO 50% V. REVALUADO MAQUINARIA DEPRECIACIÓN VALOR NETO CUENTA (SIN APLICAR NIC 12) DEBE HABER MAQUINARIA 50 A) DEPREC. MAQUINARIA 30 A) EXCEDENTE DE REVAL

44 Valuación PARTICIPACIÓN DE LOS TRABAJADORES EN LAS UTILIDADES (Decreto Legislativo N 892 y Decreto Supremo N TR, precisado por Ley N 28873). La participación se calculará sobre el saldo de la renta imponible del ejercicio gravable. Dicho saldo se obtiene luego de compensar la pérdida de ejercicios anteriores con la renta neta determinada en el ejercicio, sin que ésta incluya la deducción de la participación de los trabajadores en la utilidades. 44

45 45

46 PARTICIPACIÓN DE LOS TRABAJADORES NO CONSIDERAR 46

47 Activos contabilizados por su valor razonable (P. 20) Con una tasa de IR del 30 % tenemos un Pasivo por IRD: 20 X 30% = 6 ( ) CUENTA DEBE HABER MAQUINARIA A) DEPREC. MAQUINARIA A) PASIVO DIFERIDO 6.00 A) EXCEDENTE DE REVAL Resolución C.N.C. N EF/93.01 ( ) y el Art. 202 de la Ley General de Sociedades N

Los activos y pasivos por impuestos diferidos no deben ser descontados.")

48 Medición (P. 53) Los activos y pasivos por impuestos diferidos no deben ser descontados. No deben ser llevados a Valor Presente. 1$ de Hoy no vale igual a 1$ del Mañana. 48

49 DIFERENCIAS EN LA DETERMINACION DE LA RENTA NETA POR LA APLICACION DE PCGA. (Artículo 33º del Reglamento de la LIR). La contabilización de operaciones bajo PCGA, puede determinar, por la aplicación de las normas contenidas en la Ley, diferencias temporales y permanentes en la determinación de la renta neta. En consecuencia, salvo que la Ley o el Reglamento condicione la deducción al registro contable, la forma de contabilización de Las operaciones no originará la pérdida de una deducción. Las diferencias temporales y permanentes obligarán al ajuste del resultado según los registros contables, en la declaración jurada. 49

50 Imputación de Ingresos y Gastos Aspecto Temporal de la Hipótesis de Incidencia: Las normas establecidas en el artículo 57º serán aplicables para la imputación de Ingresos y Gastos (Artículo 57º LIR) RENTAS DE TERCERA CATEGORÍA - DEVENGO

51 Base Imponible del Impuesto a la Renta ARTÍCULO 33 DEL REGLAMENTO DE LIR La contabilización de operaciones puede determinar diferencias temporales y permanentes en la renta neta. Salvo disposición expresa, la forma de contabilización no originará la pérdida de una deducción. Resultado Contable NIIF (+) Agregados (-) Deducciones Participación de trabajadores Pérdida Tributaria de Ejercicios Anteriores Renta Neta / Pérdida Tributaria LIR

52 Devengo Doctrina El Tribunal Fiscal ha recurrido a la doctrina tributaria (jurídica) o a las NIIF a fin de dar sentido al criterio del devengo: Enrique REIG señala: ( ) rédito devengado es todo aquel sobre el cual se ha adquirido el derecho de percibirlo por haberse producido los hechos necesarios para que se genere. Correlativamente en cuanto a los gastos, se devengan cuando se causan los hechos en función de los cuales, terceros adquieren derecho a cobro

53 Devengo Doctrina (2) Juan Roque GARCIA MULLIN señala: En el sistema de lo devengado ( ) se atiende únicamente al momento en que nace el derecho al cobro, aunque no se haya hecho efectivo., la sola existencia de un título o derecho a percibir la renta, independientemente de que sea exigible o no, lleva a considerarla como devengada y por ende imputable a ese ejercicio. Como contrapartida, tratándose de gastos, el principio de lo devengado se aplica considerándoseles imputables (deducibles) cuando nace la obligación de pagarlos, aunque no se hayan pagado ni sean exigibles.

54 Devengo Contable Marco Conceptual como la NIC 18, señalan: Los efectos de las transacciones se reconocen cuando ocurren y NO cuando se cobra o se paga el efectivo. Las transacciones se registran en la contabilidad y se presentan en los EE.FF. de los periodos a los cuales corresponden.

55 Devengado Contable El devengo contable involucra un acto de reconocimiento, para lo cual se exige que sea probable que le beneficio económico asociado con la partida llegue o salga de la empresa y que la partida tengo un costo o valor susceptible de ser medido confiablemente. El Marco Conceptual define los Ingresos y Gastos, algunas NIIF están referidas expresamente a la oportunidad del reconocimiento de Ingresos y Gastos: NIC 11, NIC 18, NIC 23, NIC 19, NIC 39, NIC 41 entre otras.

56 Devengado Concepto contable Informe No /SUNAT Para efecto del Impuesto a la Renta, los ingresos obtenidos por la prestación de servicios efectuada por personas jurídicas se imputan al ejercicio gravable en que se devenguen; vale decir, al momento en que se adquiere el derecho a recibirlos (sean percibidos o no), siendo irrelevante la fecha en que los ingresos sean percibidos o el momento en que se emita el comprobante de pago que sustente la operación

57 Devengado Concepto contable CRITERIO DE LO DEVENGADO RTF Nº : Para la deducción de un gasto se debe acreditar su devengamiento y adicionalmente que esté sustentado en un comprobante de pago en caso que exista la obligación de emitirlo. RTF s: , y

58 Artículo 44º LIR.- No son deducibles para la determinación de la renta imponible: j) Los gastos cuya documentación sustentaría no cumpla con los requisitos y características mínimas establecidos por el Reglamento de Comprobantes de Pago. Tampoco será deducible el gasto sustentado en comprobante de pago emitido por contribuyente que, a la fecha de emisión del comprobante, tenía la condición de no habidos según la publicación realizada por la Administración Tributaria, salvo que al 31 de diciembre del ejercicio, el contribuyente haya cumplido con levantar tal condición. No se aplicará lo previsto en el presente inciso en los casos en que, de conformidad con el Artículo 37º de la Ley, se permita la sustentación del gasto con otros documentos.

59 RTF N , de fecha 9 de setiembre de 2011 que en las páginas 4 y 5 señala: Que en autos, de acuerdo a lo señalado por la propia recurrente en la etapa de fiscalización y en su escrito de apelación, los gastos materia del reparo bajo análisis se sustentan en comprobantes de pago que fueron emitidos por el proveedor AA en el ejercicio 2003, y que no obstante fueron deducidos por la recurrente en el ejercicio (...)

60 Que el reparo bajo análisis se circunscribe a la ausencia de comprobantes de pagos en la oportunidad en que la recurrente efectuó su deducción en la Declaración Jurada Anual del ejercicio 2002, al haberse emitido éstos en el ejercicio 2003, por lo que resulta irrelevante analizar la causalidad y necesidad de los gastos. (...) Que cabe precisar que la restricción establecida por el inciso j) del artículo 44 de la Ley del impuesto a la Renta no se encuentra condicionada a que si en la oportunidad de la fiscalización el deudor tributario cuenta con los comprobantes de pago que acrediten el gasto, sino, que tales comprobantes de pago deben estar en su posesión al efectuarse la determinación de la renta imponible de tercera categoría. (...).

IMPUESTO A LA RENTA DIFERIDO NORMA INTERNACIONAL DE CONTABILIDAD N 12 MENDOZA

IMPUESTO A LA RENTA DIFERIDO NORMA INTERNACIONAL DE CONTABILIDAD N 12 C.P.C.C. ROGER GRANDY C.P.C.C. ROGER GRANDY MENDOZA CONCEPTUALIZACIÓN ESTADO DE RESULTADOS UTILIDAD ANTES DE IMPUESTOS 100 IMP. RENTA

IMPUESTO A LA RENTA DIFERIDO NORMA INTERNACIONAL DE CONTABILIDAD N 12 C.P.C.C. ROGER GRANDY C.P.C.C. ROGER GRANDY MENDOZA CONCEPTUALIZACIÓN ESTADO DE RESULTADOS UTILIDAD ANTES DE IMPUESTOS 100 IMP. RENTA

IMPUESTO A LA RENTA DIFERIDO NORMA INTERNACIONAL DE CONTABILIDAD N 12. CPCC Roger Grandy M.

IMPUESTO A LA RENTA DIFERIDO NORMA INTERNACIONAL DE CONTABILIDAD N 12 CPCC Roger Grandy M. CONCEPTUALIZACIÓN ESTADO DE RESULTADOS UTILIDAD ANTES DE IMPUESTOS 100 IMP. RENTA 36 PERO SI TASA DE IMPUESTO

IMPUESTO A LA RENTA DIFERIDO NORMA INTERNACIONAL DE CONTABILIDAD N 12 CPCC Roger Grandy M. CONCEPTUALIZACIÓN ESTADO DE RESULTADOS UTILIDAD ANTES DE IMPUESTOS 100 IMP. RENTA 36 PERO SI TASA DE IMPUESTO

Normas Internacionales de Información n Financiera

Normas Internacionales de Información n Financiera NIC 12 Impuesto a las Ganancias Junio 2010 Objetivo Prescribir el tratamiento contable de las consecuencias fiscales actuales y futuras de los impuestos

Normas Internacionales de Información n Financiera NIC 12 Impuesto a las Ganancias Junio 2010 Objetivo Prescribir el tratamiento contable de las consecuencias fiscales actuales y futuras de los impuestos

IMPUESTO A LAS GANANCIAS NIC 12 Medición - casos prácticos DR. CPC PASCUAL AYALA ZAVALA

IMPUESTO A LAS GANANCIAS NIC 12 Medición - casos prácticos DR. CPC PASCUAL AYALA ZAVALA EMPRESA MODELO S.A. ESTADO DE SITUACION FINANCIERA Al 31 de Diciembre del año xxx5 y xxx6 (Expresado en Nuevos Soles)

IMPUESTO A LAS GANANCIAS NIC 12 Medición - casos prácticos DR. CPC PASCUAL AYALA ZAVALA EMPRESA MODELO S.A. ESTADO DE SITUACION FINANCIERA Al 31 de Diciembre del año xxx5 y xxx6 (Expresado en Nuevos Soles)

Aspectos básicos de impuestos en una auditoría de estados financieros

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 Zulay Pérez Sánchez Aspectos básicos de impuestos en una auditoría de estados financieros 9 mayo 2013 / Zulay Pérez Sánchez

NIC 12 Impuesto Sobre la Renta Diferido

NIC 12 Impuesto Sobre la Renta Diferido Facilitadores: Olga Sedó y Deyver Mena Definiciones El impuesto sobre la renta diferido surge de las diferencias temporales existentes entre la base fiscal y la

NIC 12 Impuesto Sobre la Renta Diferido Facilitadores: Olga Sedó y Deyver Mena Definiciones El impuesto sobre la renta diferido surge de las diferencias temporales existentes entre la base fiscal y la

NIC 12 IMPUESTO A LAS GANANCIAS

NIC 12 IMPUESTO A LAS GANANCIAS 1 CONTENIDO 1. Marco Conceptual y Normativo 2. NIC 12 Conceptos y aplicaciones 3. Reconocimiento y Medición 4. Revelaciones 5. Conclusiones 2 Calle 75 No. 8-29 - PBX: (571)

NIC 12 IMPUESTO A LAS GANANCIAS 1 CONTENIDO 1. Marco Conceptual y Normativo 2. NIC 12 Conceptos y aplicaciones 3. Reconocimiento y Medición 4. Revelaciones 5. Conclusiones 2 Calle 75 No. 8-29 - PBX: (571)

NIC 12 Impuesto a la renta diferido

NIC 12 Impuesto a la renta diferido Contenido: 1. Definiciones relevantes 3 2. Reconocimiento y medición 11 3. Presentación 16 4. Casos prácticos 19 1. Definiciones relevantes MERCURY Business Advisory

NIC 12 Impuesto a la renta diferido Contenido: 1. Definiciones relevantes 3 2. Reconocimiento y medición 11 3. Presentación 16 4. Casos prácticos 19 1. Definiciones relevantes MERCURY Business Advisory

XCVI Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas LOGO FACILITADOR: TITO RAMÍREZ.

XCVI Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas LOGO www.themegallery.com FACILITADOR: TITO RAMÍREZ Los Estados Financieros deben presentar razonablemente la situación

XCVI Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas LOGO www.themegallery.com FACILITADOR: TITO RAMÍREZ Los Estados Financieros deben presentar razonablemente la situación

Consejo de Normas Internacionales de Contabilidad (IASB ) NIIF para las PYMES

NIIF para las PYMES") 2009 Consejo de Normas Internacionales de Contabilidad (IASB ) NIIF para las PYMES Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES) Sección 29 Impuesto a

2009 Consejo de Normas Internacionales de Contabilidad (IASB ) NIIF para las PYMES Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES) Sección 29 Impuesto a

SEPTIMAJORNADA 09DENOVIEMBRE,2017 NIC12-IMPUESTO ALAS. CPC.JorgeVilar-Córdova GerenteseniorPwC. CPC.ElizabethRuiz GerentePwC

SEPTIMAJORNADA 09DENOVIEMBRE,2017 NIC12-IMPUESTO ALASGANANCIAS Estanormaesimportantepuesseencargadeprescribirel tratamientocontabledelimpuestoalasganancias.elprincipalproblemaalcontabilizarelimpuestoalasganancias

SEPTIMAJORNADA 09DENOVIEMBRE,2017 NIC12-IMPUESTO ALASGANANCIAS Estanormaesimportantepuesseencargadeprescribirel tratamientocontabledelimpuestoalasganancias.elprincipalproblemaalcontabilizarelimpuestoalasganancias

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias www.mgiecuador.com TALLER DE IMPUESTOS DIFERIDOS NIC 12 Antecedentes Se emitieron 27 Normas Ecuatorianas de Contabilidad en 1999 y 2002

Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias www.mgiecuador.com TALLER DE IMPUESTOS DIFERIDOS NIC 12 Antecedentes Se emitieron 27 Normas Ecuatorianas de Contabilidad en 1999 y 2002

FUNDACION NIC-NIIF

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo base fiscal elementos de, análisis de las s temporarias y determinación de s o pasivos por impuestos diferidos. NIC-NIIF NIC 12 CASO PRÁCTICO

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Cálculo base fiscal elementos de, análisis de las s temporarias y determinación de s o pasivos por impuestos diferidos. NIC-NIIF NIC 12 CASO PRÁCTICO

Generalidades y puntos clave

Normas Internacionales de Información Financiera NIC 12 Impuesto a las Ganancias Generalidades y puntos clave El impuesto a las ganancias no es idéntico en todos los países Sin embargo las características

Normas Internacionales de Información Financiera NIC 12 Impuesto a las Ganancias Generalidades y puntos clave El impuesto a las ganancias no es idéntico en todos los países Sin embargo las características

NIC 12 IMPUESTO A LAS GANANCIAS

NIC 12 IMPUESTO A LAS GANANCIAS Aplicación práctica CPCC JOSE LUIS GARCIA QUISPE cpcjosegarcia@gmail.com http://armonizacioncontable.blogspot.com NIC 12 - Objetivo El objetivo de esta norma es prescribir

NIC 12 IMPUESTO A LAS GANANCIAS Aplicación práctica CPCC JOSE LUIS GARCIA QUISPE cpcjosegarcia@gmail.com http://armonizacioncontable.blogspot.com NIC 12 - Objetivo El objetivo de esta norma es prescribir

Impuesto a las Ganancias

NIC 12 Impuesto a las Ganancias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (el Consejo) adoptó la NIC 12 Impuesto a las Ganancias, que había sido originalmente emitida por el

NIC 12 Impuesto a las Ganancias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (el Consejo) adoptó la NIC 12 Impuesto a las Ganancias, que había sido originalmente emitida por el

EL PLAN GENERAL DE CONTABILIDAD. N.V. 13ª Impuesto Sobre Beneficios. Antonio Fernández Pérez- Campoamor

EL PLAN GENERAL DE CONTABILIDAD N.V. 13ª Impuesto Sobre Beneficios Antonio Fernández Pérez- Campoamor 2 Introducción La norma 13ª se ocupa de la contabilización del impuesto sobre beneficios En el fondo

EL PLAN GENERAL DE CONTABILIDAD N.V. 13ª Impuesto Sobre Beneficios Antonio Fernández Pérez- Campoamor 2 Introducción La norma 13ª se ocupa de la contabilización del impuesto sobre beneficios En el fondo

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIF :Activos Fijos. 1 de septiembre de 2011

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIF :Activos Fijos 1 de septiembre de 2011 Contenido Contabilidad y tributación Principales efectos fiscales por la adopción total de

Impactos fiscales en el Impuesto a la Renta por la adopción de las NIIF :Activos Fijos 1 de septiembre de 2011 Contenido Contabilidad y tributación Principales efectos fiscales por la adopción total de

CAPACITACIÓN DE IMPUESTO A LAS GANANCIAS

CAPACITACIÓN DE IMPUESTO A LAS GANANCIAS JUNIO DE 2016 NIC 12 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Ejercicios 1. INTRODUCCIÓN NIC 12- Impuesto a las

CAPACITACIÓN DE IMPUESTO A LAS GANANCIAS JUNIO DE 2016 NIC 12 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Ejercicios 1. INTRODUCCIÓN NIC 12- Impuesto a las

NIF D-4 IMPUESTOS A LA UTILIDAD, ASPECTOS FINANCIEROS Y FISCALES. Expositor: L.C.C. Y M.I. JORGE ZÚÑIGA CARRASCO

NIF D-4 IMPUESTOS A LA UTILIDAD, ASPECTOS FINANCIEROS Y FISCALES Expositor: L.C.C. Y M.I. JORGE ZÚÑIGA CARRASCO 2 T E M A R I O 1 Objetivo. 2 Definición de impuestos. a) Impuesto a la utilidad (devengado).

NIF D-4 IMPUESTOS A LA UTILIDAD, ASPECTOS FINANCIEROS Y FISCALES Expositor: L.C.C. Y M.I. JORGE ZÚÑIGA CARRASCO 2 T E M A R I O 1 Objetivo. 2 Definición de impuestos. a) Impuesto a la utilidad (devengado).

Pérdida tributaria, compensación e incidencia contable según la NIC 12

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

Pérdida tributaria, compensación e incidencia contable según la NIC 12 Ficha Técnica Autora : C.P.C. Luz Hirache Flores Título : Pérdida tributaria, compensación e incidencia contable según la NIC 12 Fuente

LAS NIIF Y LOS IMPUESTOS. Tulio Restrepo Rivera

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

LAS NIIF Y LOS IMPUESTOS Tulio Restrepo Rivera Contabilidad vs Impuestos Contabilidad Soporte para Calcular los Impuestos 2 Bases Contables NIIF vs Bases Fiscales Dado que las bases contables serán modificadas

CONVERSATORIO No. 30. NIC-12 Impuesto sobre las ganancias. Co-relator: Martín Chocontá

CONVERSATORIO No. 30 NIC-12 Impuesto sobre las ganancias Relator: Carolina Contreras Contador Público Co-relator: Martín Chocontá Contador Público Moderadora: María Helena Escobar Contador Público Objetivo

CONVERSATORIO No. 30 NIC-12 Impuesto sobre las ganancias Relator: Carolina Contreras Contador Público Co-relator: Martín Chocontá Contador Público Moderadora: María Helena Escobar Contador Público Objetivo

Impuesto a las Ganancias

Norma NIC 12 Impuesto a las Ganancias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (el Consejo) adoptó la NIC 12 Impuesto a las Ganancias, que había sido originalmente emitida

Norma NIC 12 Impuesto a las Ganancias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (el Consejo) adoptó la NIC 12 Impuesto a las Ganancias, que había sido originalmente emitida

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias. Objetivo. Alcance. Definiciones NIC 12

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

Impuesto a las Ganancias

NIC 12 Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 12 Impuesto a las Ganancias

NIC 12 Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008. La NIC 12 Impuesto a las Ganancias

XCVII Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas LOGO FACILITADOR: TITO RAMÍREZ.

XCVII Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas LOGO www.themegallery.com FACILITADOR: TITO RAMÍREZ Los Estados Financieros deben presentar razonablemente la situación

XCVII Coloquio del Tribunal de Apelaciones de los Impuestos Internos y de Aduanas LOGO www.themegallery.com FACILITADOR: TITO RAMÍREZ Los Estados Financieros deben presentar razonablemente la situación

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias. Objetivo. Alcance. Definiciones NIC 12

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los enriquecimientos obtenidos por las personas jurídicas. La contabilidad tien

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

IMPUESTO SOBRE LA RENTA DIFERIDO Lic. Oscar Kierszenbaum taxonline@cantv.net oscark146@hotmail.com Agosto 2008 www.cedim.com.ve 1. EL IMPUESTO SOBRE LA RENTA La Ley del Impuesto sobre la Renta grava los

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

Norma Internacional de Contabilidad 12 Impuesto a las Ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto a las ganancias. El principal problema al contabilizar

Conciliación entre el resultado contable y el determinado para el impuesto empresarial a tasa única.

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

NIC 12 Impuesto a la Renta Diferido, análisis teórico y aplicación práctica Expositor: Javier Castro

NIC 12 Impuesto a la Renta Diferido, análisis teórico y aplicación práctica Expositor: Javier Castro Definiciones Principios Definiciones Esta norma aplica al tratamiento contable del impuesto a la renta

NIC 12 Impuesto a la Renta Diferido, análisis teórico y aplicación práctica Expositor: Javier Castro Definiciones Principios Definiciones Esta norma aplica al tratamiento contable del impuesto a la renta

Total activo no corriente 38,069,440 37,305,446

ESTADO DE SITUACIÓN FINANCIERA SEPARADO CONDENSADO Periodos teminados a 30 de junio de 2018 y 31 de diciembre 2017 Junio Diciembre Activos Activo no corriente Propiedades, planta y equipo, neto 7 24,053,411

ESTADO DE SITUACIÓN FINANCIERA SEPARADO CONDENSADO Periodos teminados a 30 de junio de 2018 y 31 de diciembre 2017 Junio Diciembre Activos Activo no corriente Propiedades, planta y equipo, neto 7 24,053,411

Impuesto a las Ganancias

NIC 12 Norma Internacional de Contabilidad nº 12 Impuesto a las Ganancias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La NIC 12 Impuesto a

NIC 12 Norma Internacional de Contabilidad nº 12 Impuesto a las Ganancias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La NIC 12 Impuesto a

Proyecto de Reforma Tributaria: Impacto de Normas Internacionales de Contabilidad

Noveno boletín del proyecto de reforma tributaria estructural Proyecto de Reforma Tributaria: Impacto de Normas Internacionales de Contabilidad La propuesta incluye varias modificaciones e incorpora normas

Noveno boletín del proyecto de reforma tributaria estructural Proyecto de Reforma Tributaria: Impacto de Normas Internacionales de Contabilidad La propuesta incluye varias modificaciones e incorpora normas

NIC 12: IMPUESTO A LA GANANCIA. Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006.

NIC 12: IMPUESTO A LA GANANCIA Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La NIC 12 Impuesto a las Ganancias fue emitida por el Comité de

NIC 12: IMPUESTO A LA GANANCIA Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 31 de diciembre de 2006. La NIC 12 Impuesto a las Ganancias fue emitida por el Comité de

SEMINARIO TEÓRICO-PRACTICO IMPUESTO SOBRE LA RENTA DIFERIDO 22 Y 24 DE AGOSTO DE NIC 12 Sección 29

SEMINARIO TEÓRICO-PRACTICO IMPUESTO SOBRE LA RENTA DIFERIDO 22 Y 24 DE AGOSTO DE 2017 NIC 12 Sección 29 Agenda 1. Generalidades 2. Reconocimiento 3. Medición 4. Revelaciones 5. Conceptos claves 1. GENERALIDADES

SEMINARIO TEÓRICO-PRACTICO IMPUESTO SOBRE LA RENTA DIFERIDO 22 Y 24 DE AGOSTO DE 2017 NIC 12 Sección 29 Agenda 1. Generalidades 2. Reconocimiento 3. Medición 4. Revelaciones 5. Conceptos claves 1. GENERALIDADES

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

DECLARACIÓN JURADA ANUAL DEL IMPUESTO A LA RENTA DE TERCERA CATEGORÍA DEL EJERCICIO 2009 1. Cuál es la condición legal para poder enviar al gasto las gratificaciones extraordinarias y vacaciones de los

ANÁLISIS TRIBUTARIO PARA EL CIERRE CONTABLE TRIBUTARIO 2015

ANÁLISIS TRIBUTARIO PARA EL CIERRE CONTABLE TRIBUTARIO 2015 EXPOSITOR CPCC José Luis García Quispe 1 CTA DESCRIPCIÓN Saldos al 31.12.15 (Preliminar) S/. 10 Efectivo y equivalentes de efectivo 67,206 12

ANÁLISIS TRIBUTARIO PARA EL CIERRE CONTABLE TRIBUTARIO 2015 EXPOSITOR CPCC José Luis García Quispe 1 CTA DESCRIPCIÓN Saldos al 31.12.15 (Preliminar) S/. 10 Efectivo y equivalentes de efectivo 67,206 12

SECCIÓN 29 IMPUESTO A LAS GANANCIAS Dr. Antonio Trujillo C., M.B.A. Socio

SECCIÓN 29 IMPUESTO A LAS GANANCIAS Dr. Antonio Trujillo C., M.B.A. Socio INTRODUCCIÓN Uno de los cambios más relevantes en la NIIF PARA LAS PYMES es la alineación de la Sección 29 Impuestos a las ganancias

SECCIÓN 29 IMPUESTO A LAS GANANCIAS Dr. Antonio Trujillo C., M.B.A. Socio INTRODUCCIÓN Uno de los cambios más relevantes en la NIIF PARA LAS PYMES es la alineación de la Sección 29 Impuestos a las ganancias

Dr. Boris Cárdenas. Implementador experto en NIIF. Esp. Normas Interncionales de Grant Thornton

Compañía aliada: Dr. Boris Cárdenas. Implementador experto en NIIF Esp. Normas Interncionales de Grant Thornton Sección 29 Impuesto a las Ganancias 1 Impuesto a las ganancias corriente 2 Sección 29 Impuesto

Compañía aliada: Dr. Boris Cárdenas. Implementador experto en NIIF Esp. Normas Interncionales de Grant Thornton Sección 29 Impuesto a las Ganancias 1 Impuesto a las ganancias corriente 2 Sección 29 Impuesto

Colegio de Contadores Públicos de Lima Capacitación NIC 12

w ww.pwc.com Colegio de Contadores Públicos de Lima Capacitación - 2014 NIC 12 CPC Víctor R. Cruzado Ribeyro Antecedentes Adquisición de un vehículo: Costo: S/.100,000 Vida útil: 3 años Ejercicio Depreciación

w ww.pwc.com Colegio de Contadores Públicos de Lima Capacitación - 2014 NIC 12 CPC Víctor R. Cruzado Ribeyro Antecedentes Adquisición de un vehículo: Costo: S/.100,000 Vida útil: 3 años Ejercicio Depreciación

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular )

") ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

ENTEL TELEFONÍA MÓVIL S.A. (Respuesta Oficio Circular 457 20.6.2008) INDICE I. CONCILIACION DE SITUACION PATRIMONIAL II. III. IV. PRINCIPALES POLITICAS CONTABLES MONEDA FUNCIONAL POLITICAS CONTABLES PRIMERA

Adjunto se remite a las Delegaciones el documento D051482/01 ANEXO.

Consejo de la Unión Europea Bruselas, 11 de julio de 2017 (OR. en) 11144/17 ADD 1 DRS 48 ECOFIN 635 EF 159 NOTA DE TRANSMISIÓN De: Comisión Europea Fecha de recepción: 6 de julio de 2017 A: Secretaría

Consejo de la Unión Europea Bruselas, 11 de julio de 2017 (OR. en) 11144/17 ADD 1 DRS 48 ECOFIN 635 EF 159 NOTA DE TRANSMISIÓN De: Comisión Europea Fecha de recepción: 6 de julio de 2017 A: Secretaría

APLICACIÓN DEL IMPUESTO A LA RENTA DIFERIDO POR LA MODIFICACIÓN DE LA TASA DEL IMPUESTO A LA DEC. LEG. 1261

APLICACIÓN DEL IMPUESTO A LA RENTA DIFERIDO POR LA MODIFICACIÓN DE LA TASA DEL IMPUESTO A LA RENTA DEC. LEG. 1261 NIC 12 Párrafos 47 y 48 Párrafo 47: Los activos y pasivos por impuestos diferidos deben

APLICACIÓN DEL IMPUESTO A LA RENTA DIFERIDO POR LA MODIFICACIÓN DE LA TASA DEL IMPUESTO A LA RENTA DEC. LEG. 1261 NIC 12 Párrafos 47 y 48 Párrafo 47: Los activos y pasivos por impuestos diferidos deben

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

INVERSIONES CASA IDEAS S.A. ESTADOS DE SITUACION FINANCIERA CLASIFICADO

INVERSIONES CASA IDEAS S.A. ESTADOS DE SITUACION FINANCIERA CLASIFICADO SVS Estado de Situación Financiera Clasificado 31-12-2010 31-12-2009 01-01-2009 M$ M$ M$ Estado de Situación Financiera Activos Activos

INVERSIONES CASA IDEAS S.A. ESTADOS DE SITUACION FINANCIERA CLASIFICADO SVS Estado de Situación Financiera Clasificado 31-12-2010 31-12-2009 01-01-2009 M$ M$ M$ Estado de Situación Financiera Activos Activos

Reconocimiento de Activos por Impuestos Diferidos por Pérdidas no Realizadas (Modificaciones a la NIC 12)

") Reconocimiento de Activos por Impuestos Diferidos por Pérdidas no Realizadas (Modificaciones a la NIC 12) MODIFICACIONES A LA NIC 12 ENERO DE 2016 Modificaciones a la NIC 12 Impuestos a las Ganancias Se

Reconocimiento de Activos por Impuestos Diferidos por Pérdidas no Realizadas (Modificaciones a la NIC 12) MODIFICACIONES A LA NIC 12 ENERO DE 2016 Modificaciones a la NIC 12 Impuestos a las Ganancias Se

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS NOVIEMBRE DE 2016 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS NOVIEMBRE DE 2016 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

TASA EFECTIVA DE IMPUESTO EN LOS ESTADOS FINANCIEROS

TASA EFECTIVA DE IMPUESTO EN LOS ESTADOS FINANCIEROS Junio 29-2018 Mg. Sc. Fernando E. Villasmil C. CONTENIDO Definiciones Determinación Impuesto Corriente Impuesto Diferido Conciliación Fiscal Determinación

TASA EFECTIVA DE IMPUESTO EN LOS ESTADOS FINANCIEROS Junio 29-2018 Mg. Sc. Fernando E. Villasmil C. CONTENIDO Definiciones Determinación Impuesto Corriente Impuesto Diferido Conciliación Fiscal Determinación

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

NIC 12 IMPUESTO A LAS GANANCIAS. Norma Internacional de Contabilidad 12. Boletín KVA Desarrollo del profesional contable actualizado

NIC 12: Impuesto a las Ganancias IMPUESTO A LAS GANANCIAS NIC 12 Norma Internacional de Contabilidad 12 NIC 12: Impuesto a las Ganancias Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias

NIC 12: Impuesto a las Ganancias IMPUESTO A LAS GANANCIAS NIC 12 Norma Internacional de Contabilidad 12 NIC 12: Impuesto a las Ganancias Norma Internacional de Contabilidad NIC 12 Impuesto a las Ganancias

BCI SERVICIOS DE PERSONAL S.A. Estados financieros. 31 de diciembre de 2005 CONTENIDO

BCI SERVICIOS DE PERSONAL S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

BCI SERVICIOS DE PERSONAL S.A. Estados financieros 31 de diciembre de 2005 CONTENIDO Informe de los auditores independientes Balance general Estado de resultados Estado de flujos de efectivo Notas a los

Impuesto Sobre la Renta

Impuesto Sobre la Renta NIC 12 Mayo 2018 Visión General Impuesto Corriente Impuesto por pagar/ saldo a favor del periodo fiscal Impuesto Diferido Impuesto por pagar/ saldo a favor en periodos fiscales

Impuesto Sobre la Renta NIC 12 Mayo 2018 Visión General Impuesto Corriente Impuesto por pagar/ saldo a favor del periodo fiscal Impuesto Diferido Impuesto por pagar/ saldo a favor en periodos fiscales

NIC 12 IMPUESTO A LA RENTA

NIC 12 IMPUESTO A LA RENTA 1. El Enfrentamiento Las exigencias de las Normas Internacionales de Información Financiera (NIIF) están, usualmente, en oposición a las normas tributarias. Por ello la aplicación

NIC 12 IMPUESTO A LA RENTA 1. El Enfrentamiento Las exigencias de las Normas Internacionales de Información Financiera (NIIF) están, usualmente, en oposición a las normas tributarias. Por ello la aplicación

DIPLOMADO NIIF PLENAS Y PYMES

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS OCTUBRE DE 2015 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS OCTUBRE DE 2015 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS NOVIEMBRE DE 2017 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

DIPLOMADO NIIF PLENAS Y PYMES IMPUESTO A LAS GANANCIAS NOVIEMBRE DE 2017 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas

Activos no corrientes mantenidos para la venta - - Total activos 47,360,732 47,256,835

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO CONDENSADO Periodos terminados a 31 de marzo de 2018 y 31 de diciembre de 2017 Marzo Diciembre Activo Activo no corriente Propiedades, planta y equipo, neto 7

ESTADO DE SITUACIÓN FINANCIERA CONSOLIDADO CONDENSADO Periodos terminados a 31 de marzo de 2018 y 31 de diciembre de 2017 Marzo Diciembre Activo Activo no corriente Propiedades, planta y equipo, neto 7

(Texto pertinente a efectos del EEE)

") L 291/84 REGLAMENTO (UE) 2017/1989 DE LA COMISIÓN de 6 de noviembre de 2017 que modifica el Reglamento (CE) n. o 1126/2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de

L 291/84 REGLAMENTO (UE) 2017/1989 DE LA COMISIÓN de 6 de noviembre de 2017 que modifica el Reglamento (CE) n. o 1126/2008, por el que se adoptan determinadas Normas Internacionales de Contabilidad de

NIC 12 Impuesto a la utilidad

NIC 12 Impuesto a la utilidad Impuesto diferido: Reconocimiento y medición Revaluaciones Las NIIF permiten que determinados activos se registren a su valor razonable o a su valor revaluado. La acción de

NIC 12 Impuesto a la utilidad Impuesto diferido: Reconocimiento y medición Revaluaciones Las NIIF permiten que determinados activos se registren a su valor razonable o a su valor revaluado. La acción de

FORMA DPJ DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA ITS.C.A 13/03/2016 N. RIF: J

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

FORMA DPJ - 99026 DECLARACIÓN DEFINITIVA DE ISLR PERSONA JURIDICA N : 1690262896 SI ESTA ES UNA DECLARACIÓN SUSTITUTIVA O COMPLEMENTARIA, INDIQUE EL N Y LA FECHA DE LA DECLARACIÓN A.- DATOS DEL CONTRIBUYENTE

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

ORGANIZACIÓN TERPEL S.A. Y SUBSIDIARIAS De acuerdo a la información relevante dada a conocer al público en general a través de la página web de la Superintendencia Financiera el día 4 de marzo de 2016

IMPUESTO DIFERIDO Jhonatan Martinez Barreto

IMPUESTO DIFERIDO Jhonatan Martinez Barreto Contador Público Director de soporte técnico de SysCafé s.a.s IMPUESTO DIFERIDO DECRETO 2649 DE 1993 Artículo 67 del decreto 2649 de 1993 Se debe contabilizar

IMPUESTO DIFERIDO Jhonatan Martinez Barreto Contador Público Director de soporte técnico de SysCafé s.a.s IMPUESTO DIFERIDO DECRETO 2649 DE 1993 Artículo 67 del decreto 2649 de 1993 Se debe contabilizar

Aspectos Metodológicos para la Implementación de NIIF por Primera Vez. Nicolás Canevaro Bocanegra

Aspectos Metodológicos para la Implementación de NIIF por Primera Vez Nicolás Canevaro Bocanegra Noviembre 2015 9.- Casos de Aplicación Modelo de Estados Financieros NIIF Estado de Situación Financiera

Aspectos Metodológicos para la Implementación de NIIF por Primera Vez Nicolás Canevaro Bocanegra Noviembre 2015 9.- Casos de Aplicación Modelo de Estados Financieros NIIF Estado de Situación Financiera

NOTAS A LOS ESTADOS FINANCIEROS POR EL PERIODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008 Y 2007

INDUSTRIAS DEL ENVASE S.A. NOTAS A LOS ESTADOS FINANCIEROS POR EL PERIODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008 Y 2007 ACTIVIDAD ECONOMICA Industrias del Envase S.A. es una subsidiaria de Unión de

INDUSTRIAS DEL ENVASE S.A. NOTAS A LOS ESTADOS FINANCIEROS POR EL PERIODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DEL 2008 Y 2007 ACTIVIDAD ECONOMICA Industrias del Envase S.A. es una subsidiaria de Unión de

PGC Contabilización del Impuesto sobre beneficios. 12 marzo

PGC 2007 Contabilización del Impuesto sobre beneficios 12 marzo 2008 1 NORMATIVA Ley 16/2007, de 4 de julio Real Decreto 1514/2007, de 16 de noviembre. (PGC) (norma de registro y valoración nº 13) Real

PGC 2007 Contabilización del Impuesto sobre beneficios 12 marzo 2008 1 NORMATIVA Ley 16/2007, de 4 de julio Real Decreto 1514/2007, de 16 de noviembre. (PGC) (norma de registro y valoración nº 13) Real

PGC Contabilización del Impuesto sobre beneficios. 12 marzo

PGC 2007 Contabilización del Impuesto sobre beneficios 12 marzo 2008 www.aceasesores.es 1 NORMATIVA Ley 16/2007, de 4 de julio Real Decreto 1514/2007, de 16 de noviembre. (PGC) (norma de registro y valoración

PGC 2007 Contabilización del Impuesto sobre beneficios 12 marzo 2008 www.aceasesores.es 1 NORMATIVA Ley 16/2007, de 4 de julio Real Decreto 1514/2007, de 16 de noviembre. (PGC) (norma de registro y valoración

Norma Internacional de Contabilidad nº 12 Impuesto sobre las ganancias

Norma Internacional de Contabilidad nº 12 Impuesto sobre las ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto sobre las ganancias. El principal problema que

Norma Internacional de Contabilidad nº 12 Impuesto sobre las ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto sobre las ganancias. El principal problema que

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima

Sociedad de Bolsa Sociedad Anónima") GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

GRUPO BURSÁTIL URUGUAYO (G.B.U.) Sociedad de Bolsa Sociedad Anónima CONTENIDO 1 Informe de Compilación 2 Estados Contables al 30.09.2013 Estado de Situación Patrimonial Estado de Resultados Estado de Evolución

Estados de Situación Financiera Consolidados Intermedios

Estados de Situación Financiera Consolidados Intermedios Activos Nota 30-09-2011 31-12-2010 Negocios no bancarios M$ M$ Activos corrientes Efectivo y equivalentes al efectivo 3 92.043.804 328.292.503 Otros

Estados de Situación Financiera Consolidados Intermedios Activos Nota 30-09-2011 31-12-2010 Negocios no bancarios M$ M$ Activos corrientes Efectivo y equivalentes al efectivo 3 92.043.804 328.292.503 Otros

Norma Internacional de Contabilidad nº 12 Impuesto sobre las ganancias

Norma Internacional de Contabilidad nº 12 Impuesto sobre las ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto sobre las ganancias. El principal problema que

Norma Internacional de Contabilidad nº 12 Impuesto sobre las ganancias Objetivo El objetivo de esta norma es prescribir el tratamiento contable del impuesto sobre las ganancias. El principal problema que

DEPRECIACIÓN DE BIENES DEL ACTIVO FIJO

DEPRECIACIÓN DE BIENES DEL ACTIVO FIJO 1. Introducción Existen muchas interrogantes en relación a la depreciación de bienes de los activos fijos de una entidad. Continuamente, muchas entidades reconocen

DEPRECIACIÓN DE BIENES DEL ACTIVO FIJO 1. Introducción Existen muchas interrogantes en relación a la depreciación de bienes de los activos fijos de una entidad. Continuamente, muchas entidades reconocen

Contabilización del impuesto a las ganancias según NIIF y balance fiscal Castro, José Luis

Contabilización del impuesto a las ganancias según NIIF y balance fiscal Castro, José Luis I. INTRODUCCIÓN Este trabajo tiene el objetivo de analizar los principales aspectos teóricos, y fundamentalmente

Contabilización del impuesto a las ganancias según NIIF y balance fiscal Castro, José Luis I. INTRODUCCIÓN Este trabajo tiene el objetivo de analizar los principales aspectos teóricos, y fundamentalmente

CORIMON, C. A. Y SUBSIDIARIAS Estados Consolidados de Situación Financiera 30 de abril de 2014 y 2013 (Expresados en miles de bolívares constantes)

") Estados Consolidados de Situación Financiera 30 de abril de 2014 y 2013 Activos Activos corrientes: Efectivo y equivalentes de efectivo 7, 8 y 20 806.451 228.263 Documentos y cuentas por cobrar, neto 9

Estados Consolidados de Situación Financiera 30 de abril de 2014 y 2013 Activos Activos corrientes: Efectivo y equivalentes de efectivo 7, 8 y 20 806.451 228.263 Documentos y cuentas por cobrar, neto 9

Impuesto a la Renta PARTE I PRESENTACIÓN Cómo se Determina el Impuesto a La Renta?

Índice General Cierre Contable y Tributario - NIC 12 Impuesto a la Renta PARTE I Cierre Tributario PRESENTACIÓN... 5 Capítulo I Cómo se Determina el Impuesto a La Renta? 1. CUESTIONES PREVIAS... 11 2.

Índice General Cierre Contable y Tributario - NIC 12 Impuesto a la Renta PARTE I Cierre Tributario PRESENTACIÓN... 5 Capítulo I Cómo se Determina el Impuesto a La Renta? 1. CUESTIONES PREVIAS... 11 2.

ESTRATEGIA EN ACCIÓN IMPUESTO A LAS GANANCIAS

ESTRATEGIA EN ACCIÓN IMPUESTO A LAS GANANCIAS JULIO DE 2017 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas y PYMES

ESTRATEGIA EN ACCIÓN IMPUESTO A LAS GANANCIAS JULIO DE 2017 NIC 12 Sección 29 Agenda 1. Introducción 2. Conceptos claves 3. Reconocimiento 4. Medición 5. Revelaciones 6. Diferencias NIIF plenas y PYMES

Casos de Gastos Sujetos a Límites Para Efectos del Impuesto a la Renta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

1. Introducción A efectos de la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría es preciso analizar algunos gastos sujetos a límite para determinar la renta neta

ES Diario Oficial de la Unión Europea

L 261/61 la cuantía de los anticipos recibidos; y la cuantía de las retenciones en los pagos. 41. Las retenciones son cantidades procedentes de las certificaciones hechas a los clientes, que no se recuperan

L 261/61 la cuantía de los anticipos recibidos; y la cuantía de las retenciones en los pagos. 41. Las retenciones son cantidades procedentes de las certificaciones hechas a los clientes, que no se recuperan

Índice General. CAPÍTULo I PRESENTACIÓN... 5

Análisis Práctico de las NIIF Tratamiento Contable y Tributario Índice General PRESENTACIÓN... 5 CAPÍTULo I NIC 2: Inventarios 1. OBJETIVO... 9 2. ALCANCE... 9 3. DEFINICIÓN DE INVENTARIOS... 10 4. MEDICIÓN

Análisis Práctico de las NIIF Tratamiento Contable y Tributario Índice General PRESENTACIÓN... 5 CAPÍTULo I NIC 2: Inventarios 1. OBJETIVO... 9 2. ALCANCE... 9 3. DEFINICIÓN DE INVENTARIOS... 10 4. MEDICIÓN

Julio A. Fernández Cartagena

Julio A. Fernández Cartagena 1 Toda suma o entrega en especie que resulte renta gravable de la tercera categoría, en tanto signifique una disposición indirecta de dicha renta no susceptible de posterior

Julio A. Fernández Cartagena 1 Toda suma o entrega en especie que resulte renta gravable de la tercera categoría, en tanto signifique una disposición indirecta de dicha renta no susceptible de posterior

ANEXOS RELACIÓN DEL PLAN DE CUENTAS Y LAS TAXONOMÍAS IFRS PARA PYME, FISCAL Y GERENCIAL

ANEXOS RELACIÓN DEL PLAN DE CUENTAS Y LAS TAXOMÍAS IFRS PARA PYME, FISCAL Y GERENCIAL 1 Pág. 1. Relación Plan de cuentas con taxonomía IFRS PyME.5 1.1. Anexo 1- Informe [110000] Información general sobre

ANEXOS RELACIÓN DEL PLAN DE CUENTAS Y LAS TAXOMÍAS IFRS PARA PYME, FISCAL Y GERENCIAL 1 Pág. 1. Relación Plan de cuentas con taxonomía IFRS PyME.5 1.1. Anexo 1- Informe [110000] Información general sobre