SUMINISTRO INMEDIATO DE INFORMACIÓN

|

|

|

- Eva Agüero Castro

- hace 6 años

- Vistas:

Transcripción

1 SUMINISTRO INMEDIATO DE INFORMACIÓN 29 de mayo de 2017

2 1. QUÉ ES EL SII? 2. OBJETIVOS 3. COLECTIVO 4. VENTAJAS 5. PLAZOS E INFORMACIÓN A SUMINISTRAR 6. CAMBIOS NORMATIVOS: LEGALES Y REGLAMENTARIOS 7. IMPLANTACIÓN 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR 9. NOVEDADES NUEVA VERSIÓN SISTEMAS DE SUMINISTRO DE LOS REGISTROS 11.NUEVO CONVENIO DE COLABORACIÓN SOCIAL 12.BANNER SII-CANALES DE COMUNICACIÓN

3 SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 1. QUÉ ES EL PROYECTO SII? Se modifica el sistema de llevanza de los libros registro del IVA que se realizará a través de la Sede Electrónica de la AEAT, mediante el suministro de los registros de facturación.(no se envía la factura, ni es factura electrónica). Se trata de un cambio del sistema de gestión actual del IVA. El suministro se realizará de forma INMEDIATA, lo que permite acercar el momento del registro de las facturas al de la realización efectiva de la operación económica. 2. OBJETIVOS ASISTENCIA AL CONTRIBUYENTE: 1ª fase: Datos fiscales 2ª fase: Ayuda/Borrador de autoliquidación de IVA MEJORA EN EL CONTROL: Nuevo modelo de control con disposición de información inmediata. 3

4 SUMINISTRO INMEDIATO DE INFORMACIÓN: ANÁLISIS DEL NUEVO SISTEMA 3. COLECTIVO: Obligatorio - Grandes empresas - Grupos de IVA - REDEME Período liquidación mensual Optativo: mediante declaración censal en noviembre del año anterior. La opción tendrá una validez mínima de un año. En 2017 la opción se podrá realizar en el mes de junio Se trataría de un colectivo de empresas que suponen el 80% del total de la facturación por IVA en España 4

5 4. VENTAJAS PARA EL OBLIGADO TRIBUTARIO 1. Simplificación obligaciones formales: Eliminación obligaciones informativas - Modelos 347, 340 y Libros Registros del IVA *La información del 390 que no se puede obtener a través del SII se suministraría como información adicional en los modelos 303 y 322 del último período de liquidación. 2. Información de contraste: Posibilidad de ofrecer Datos Fiscales En la Sede electrónica se dispondrá de un Libro Registro declarado y contrastado. Reducción de errores en el cumplimiento de las obligaciones formales y en las propias declaraciones 3. Ampliación del plazo de presentación de las autoliquidaciones: Primeros 30 días naturales del mes siguiente al periodo de liquidación mensual 5

6 4.MEJORA EN EL CONTROL TRIBUTARIO EN LAS OPERACIONES ENTRE EMPRESARIOS Anticipa la información: se acerca el momento de la contabilización de las facturas al de realización efectiva de la operación económica La información nace cruzada si cliente y proveedor están acogidos al sistema Información más completa. 6

7 5.SUMINISTRO INMEDIATO DE INFORMACIÓN: PLAZOS Plazos / frecuencia de envío : - Facturas expedidas Envío del registro de la facturación en un plazo de 4 días naturales, excluyendo del cómputo sábados, domingos y festivos nacionales, desde la fecha de expedición de la factura. En todo caso, antes del 16 del mes siguiente al devengo En 2017 el plazo de envío será de 8 días - Facturas recibidas Envío del registro de la facturación en un plazo de 4 días naturales, excluyendo del cómputo sábados, domingos y festivos nacionales desde la contabilización de la factura o del documento único aduanero. En todo caso, antes del 16 del mes siguiente a la deducibilidad En 2017 el plazo de envío será de 8 días 7

8 5.SUMINISTRO INMEDIATO DE INFORMACIÓN: PLAZOS 8

9 5.SUMINISTRO INMEDIATO DE INFORMACIÓN: INFORMACIÓN A ENVIAR NO se trata de remitir las facturas Se debe suministrar la información sobre la facturación. Registro: Libro Registro de Facturas Recibidas y Expedidas, Bienes de Inversión y determinadas Operaciones Intracomunitarias. Libro registro de facturas expedidas: Número y, en su caso, serie que figure en la factura (Identificación de la factura): será el elemento esencial para el contraste de la operación (junto con la fecha de expedición y el NIF del expedidor). Fecha de expedición y de realización de las operaciones si es distinta a la anterior. Nombre y apellidos, o razón social, y NIF del destinatario. Base imponible, cuota tributaria. Tipo de factura expedida (Completa, simplificada o rectificativa) Descripción de las operaciones En el caso de facturas rectificativas, referencia a la factura rectificada (opcional) o importes que se modifican. Calificación fiscal de las operaciones incluidas en la factura expedida: - no sujeta y exenta. - entregas de bienes o prestación de servicios (solo para ops. con no establecidos) Regímenes especiales: letras j) y l) a p) art 6 Reg. facturación, oro de inversión y REGE. Acuerdo de facturación Una de las modalidades de operación con trascendencia tributaria (arts 33 a 36 RGAT) 9

10 5. INMEDIATO DE INFORMACIÓN: INFORMACIÓN A ENVIAR Libro registro de facturas recibidas: Número y, en su caso, serie que figure en la factura Importaciones: nº DUA y fecha de contabilización. Fecha de expedición y de realización de las operaciones si es distinta a la anterior. Nombre y apellidos, o razón social, y NIF del expedidor: identificación de la factura Base imponible Cuota deducible. Descripción de la operación. Regímenes especiales: letras l) a p) art 6 Reg. Facturación y REGE Una de las modalidades de operación con trascendencia tributaria (arts 33 a 36 RGAT) 10

11 6. CAMBIOS NORMATIVOS (I):MODIFICACIÓN LEGAL - Modificación del artículo 164.Uno.4º de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (LIVA), para reflejar la obligación de específica de cómo cumplir con la llevanza de los Libros Registro.(realizada) Llevar la contabilidad y los registros que se establezcan en la forma definida reglamentariamente, sin perjuicio de lo dispuesto en el Código de Comercio y demás normas contables - Modificación Ley General Tributaria, artículo 200. Infracción tributaria por incumplir obligaciones contables y registrales. (Apartados 1 g y 3) Tipificación infracción: (art nueva letra g)) El retraso en la obligación de llevar los Libros Registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro de los registros de facturación en los términos establecidos reglamentariamente. 11

12 6. CAMBIOS NORMATIVOS (I): MODIFICACIÓN LEGAL Importe de la sanción ( art nuevo párrafo LGT) El retraso en la obligación de llevar los Libros Registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro de los registros de facturación en los términos establecidos reglamentariamente, se sancionará con multa pecuniaria proporcional de un 0,5 por ciento del importe de la factura objeto del registro, con un mínimo trimestral de 300 euros y un máximo de euros. 12

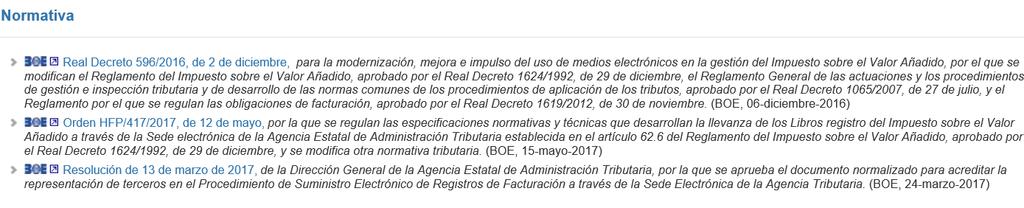

13 6. CAMBIOS NORMATIVOS (II): MODIFICACIÓN REGLAMENTARIA Modificación Reglamentaria (RD 596/2016): Modificación del Reglamento del Impuesto sobre el Valor Añadido (Artículos 62 a 71 del RIVA) Llevanza de los Libros Registro a través de la Sede electrónica.(art 62) Colectivo obligado.(art 62) Ampliación del contenido de la información en los libros. (art 63 y 64) Regulación de los plazos de remisión de la información (art 69 bis) Plazo de presentación e ingreso de las declaraciones (art 71) Modificación del Reglamento por el que se regulan las obligaciones de facturación, RD 1619/2012, de 30 de noviembre) -Para los SP que cumplan la obligación de expedir factura por un tercero o por el destinatario, se establece la obligación de que lo comuniquen mediante la presentación de una declaración censal (Artículos 5,9 y 10). - Se unifican de los plazos de remisión de las facturas con los de emisión (Artículo 18). Modificación del Reglamento General aprobado por el Real Decreto 1065/2007: Eliminación Modelo 347 (artículo 32 RGAT) Eliminación Modelo 340 (artículo 36 RGAT) Modificación de la redacción actual del artículo 104.h) RGAT 13

14 6. CAMBIOS NORMATIVOS (III): ORDEN MINISTERIAL Orden Ministerial Orden HFP/417/2017, de 12 de mayo, por la que se regulan las especificaciones normativas y técnicas que desarrollan la llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria establecida en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, y se modifica otra normativa tributaria. Información a suministrar sobre la anotación registral: -Factura completa o simplificada.(e y R) -Factura rectificativa y el tipo de rectificación.(e) -Factura emitida en sustitución de facturas simplificadas.(e ) -Asiento resumen. (E y R) -Factura emitida por el destinatario o por un tercero.(e) -Si es una EB o PS solo si el destinatario es no establecido.(e) -Importaciones: nº de DUA -Fecha de registro contable. (R) 14

15 6. CAMBIOS NORMATIVOS (III): ORDEN MINISTERIAL Orden Ministerial HFP/417/2017, de 12 de mayo: Operaciones con trascendencia tributaria (arts 33 a 36 RGAT) Libro registro de facturas expedidas: Agencias de viajes, facturas expedidas como mediadoras en prestación svs.disp.adicional 4ª Reg.Facturación Arrendamiento de local de negocio Importe percibido por transmisiones de inmuebles sujetas a IVA Libro registro de facturas recibidas Arrendamiento de local de negocio AAPP adquisiciones realizadas al margen de su actividad empresarial o profesional Suministro anual de determinadas operaciones Primas de seguros e indemnizaciones (solo aseguradoras), Cobros en metálico de más de euros de una misma persona o entidad Agencias de viajes, adq servicios facturas expedidas disp.adicional 4ª Reg.Facturación 15

16 6. CAMBIOS NORMATIVOS (III): ORDEN MINISTERIAL Claves de operaciones Libro registro de facturas expedidas: VALORES DESCRIPCIÓN 01 Operación de régimen general 02 Exportación 03 Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección 04 Régimen especial del oro de inversión 05 Régimen especial de las agencias de viajes 06 Régimen especial grupo de entidades en IVA (Nivel Avanzado) 07 Régimen especial del criterio de caja 08 Operaciones sujetas al IPSI / IGIC (Impuesto sobre la Producción, los Servicios y la Importación / Impuesto General Indirecto Canario). 09 Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (Disposición adicional cuarta del Real Decreto 1619/2012, de 30 de noviembre) 10 Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que realicen estas funciones de cobro 11 Operaciones de arrendamiento de local de negocio sujetas a retención 12 Operaciones de arrendamiento de local de negocio no sujetos a retención 13 Operaciones de arrendamiento de local de negocio sujetas y no sujetas a retención 14 Factura con IVA pendiente de devengo en certificaciones de obra cuyo destinatario sea una Administración Pública. 15 Factura con IVA pendiente de devengo en operaciones de tracto sucesivo 16 Primer semestre

17 6. CAMBIOS NORMATIVOS (III): ORDEN MINISTERIAL Claves de operación Libro registro de facturas recibidas: VALORES 01 Operación de régimen general DESCRIPCIÓN 02 Operaciones por las que los empresarios satisfacen compensaciones en las adquisiciones a personas acogidas al Régimen especial de la agricultura, ganadería y pesca (REAGYP). 03 Operaciones a las que se aplique el régimen especial de bienes usados, objetos de arte, antigüedades y objetos de colección (REBU). 04 Régimen especial de oro de inversión. 05 Régimen especial de agencias de viajes 06 Régimen especial grupo de entidades en IVA (Nivel Avanzado) 07 Régimen especial del criterio de caja 08 Operaciones sujetas al IPSI / IGIC (Impuesto sobre la Producción, los Servicios y la Importación / Impuesto General Indirecto Canario). 09 Adquisiciones intracomunitarias de bienes y prestaciones de servicios 12 Operaciones de arrendamiento de local de negocio 13 Factura correspondiente a una importación (informada sin asociar a un DUA) 14 Primer semestre

18 6. CAMBIOS NORMATIVOS (III): ORDEN MINISTERIAL Orden Ministerial HFP/417/2017, de 12 de mayo: MODIFICACIÓN ORDEN EHA/1274/2007, DE 26 DE ABRIL, MODELO CENSAL 036. Comunicación de alta y/o baja de facturación por un destinatario o un tercero. Opción por llevanza de los libros de IVA en la sede de la AEAT. MODIFICACIÓN ORDEN EHA/3111/2009, DE 5 DE NOVIEMBRE, DEL MODELO 390. Para exonerar al colectivo incluido en el SII MODIFICACIÓN ORDEN EHA/3786/2008, DE 29 DE DICIEMBRE, Y ORDEN EHA/3434/2007, DE 23 DE NOVIEMBRE, MODELOS 303 Y 322. Para incluir la información adicional a cumplimentar en el último periodo de liquidación. Actividad desarrollada Volumen de operaciones En su caso, prorrata e información sobre sectores diferenciados 18

19 6. CAMBIOS NORMATIVOS (III): ORDEN MINISTERIAL Orden Ministerial HFP/417/2017, de 12 de mayo: Regulación de la información a suministrar respecto de las operaciones del primer semestre de Utilización de esquema SII Contenido mínimo a suministrar obligatoriamente el regulado en los libros de IVA según redacción vigente a 30 de junio y determinadas operaciones con trascendencia tributaria. Los inscritos en REDEME cumplen la obligación con la presentación del 340 No deben remitir registros del primer semestre Suministro de información sobre operaciones acogidas a un acuerdo de facturación: Previamente al primer envío se debe presentar a través del registro electrónico la autorización concedida por la Admon. Tributaria. En los registros de facturas amparadas en acuerdos de facturación se debe informar del número de registro obtenido en el envío de la autorización. 19

20 6. CAMBIOS NORMATIVOS (IV): Modificación RIVA Real Decreto 529/2017, de 26 de mayo, por el que se modifica el Reglamento del Impuesto sobre el Valor Añadido aprobado por el Real Decreto 1624/1992, de 29 de diciembre. (BOE 27 de mayo) Disposición transitoria cuarta. Baja extraordinaria en el registro de devolución mensual y renuncia extraordinaria a la aplicación del régimen especial del grupo de entidades durante el año Podrán efectuarse hasta el día 15 de junio de 2017 y con efectos de 1 de julio de ese año. Disposición transitoria quinta. Opción por llevar los libros registros a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria por los sujetos pasivos acogidos al régimen simplificado para el año No podrán optar para el ejercicio

21 7. IMPLANTACIÓN Fase de pruebas: enero a junio de 2017 Abril: formulario web. Abierto desde el 7 de abril de Mayo: servicio de contraste desde el 17 de mayo Entrada en vigor: 1 de julio de

22 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR PERIODO DE REGISTRO: FACTURAS EMITIDAS Se anotan en el LR del periodo de devengo de la operación Ejemplo: la empresa A vende mercancías el 3 de julio de 2017, documentando la operación en factura de fecha 1 de agosto de Cuándo debe suministrar los datos a través del SII? En qué libro se debe registrar? Los datos deberán suministrarse en el plazo de los 8 días siguientes a la expedición de la factura: hasta el 11 de agosto. Registro: período 07 Devengo Periodo de registro Plazo remisión Expedición factura Fecha límite: 15 mes sig. devengo 3/7 07M 1/8 11/8 15/8 22

23 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR PERIODO DE REGISTRO: FACTURAS RECIBIDAS Se anotan en el LR del periodo en que se reciba la factura y proceda su deducción Ejemplo 2: la empresa A recibe una factura el 30 de septiembre de 2017 y la contabiliza el 10 de octubre Los datos se suministran hasta el 16 de octubre. Registro: periodo 09 Los datos se suministran hasta el 23 de octubre. Registro: periodo 10 Fecha límite SII: 16/10 Fecha límite SII: 15/11 Expedición factura Recepción Envío SII 15/09 30/09 10/10 Periodo 09 M Registro contable 23/10 Periodo 10 M 23

24 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR REGISTRO DE FACTURAS RECIBIDAS SIMPLIFICADAS Se deben anotar en el libro registro DE FACTURAS RECIBIDAS del período correspondiente a su recepción. Se pueden agrupar en asientos resúmenes cuando cumplan los requisitos previstos en el art 64.5 RIVA. La identidad del destinatario y la cuota tributaria serán campos en blanco en el libro del expedidor 24

25 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR FACTURAS EMITIDAS EN SUSTITUCION DE SIMPLIFICADASart 7.2 RD 1619/2012 Clave específica de tipo de factura (F3) Identificación de las facturas simplificadas sustituidas opcional Emisor: no se considera el IVA repercutido de este tipo de facturas anota en el periodo en que fue anotada la factura simplificada Receptor: deduce a partir de la recepción de la factura completa anota en el periodo de recepción IMPORTANTE: abono factura simplificada (V ) registro de factura completa con F1 25

26 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR REGISTRO DE FACTURAS RECTIFICATIVAS Se remitirán indicando tipo de comunicación A0 y tipo de factura con las claves R1, R2, R3 y R4 según cuál sea el motivo de la rectificación (errores fundados de derecho y causas del artículo 80.Uno Dos y Cinco LIVA, concurso de acreedores, deudas incobrables y resto de causas). Clave R5 Cuando la rectificación se realice sobre una factura simplificada. Se deberá identificar el tipo de factura rectificativa con las claves Spor sustitución o I- por diferencias. Identificación de las facturas rectificadas: opcional 26

27 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR EJEMPLO REGISTRO DE FACTURAS RECTIFICATIVAS POR SUSTITUCIÓN Ejemplo: La factura nº1 de base imponible y cuota 210 va a ser objeto de rectificación por incobrable. Opción 1: Emitir una factura rectificativa con BI 800 y cuota 168. Los campos y claves a consignar en el Libro registro de Facturas Expedidas son: Tipo Comunicación: A0 (alta) Tipo Factura: R3 Tipo Rectificativa: S Desglose IVA: base imponible: 800, cuota repercutida 168 Importe total: se indicará el importe final válido 968. Importe Rectificación: se informará de dos campos adicionales con la base rectificada (1.000) y la cuota rectificada (210), con independencia de su signo. 27

28 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR Opción 2: La modificación por sustitución supondría emitir DOS facturas, una con base imponible de y una factura rectificativa en la que se indicará que la base imponible es de 800. En la primera factura los campos y claves a consignar en el LRFE son: Tipo Comunicación: A0 Tipo Factura: F1 Desglose IVA: se indicará el importe que se rectifica (base imponible: (-1.000), cuota repercutida (-210).) En la segunda factura los campos y claves a consignar en el LRFE son: Tipo Comunicación: A0 (alta) Tipo Factura: R3 Tipo Rectificativa: S Desglose IVA: base imponible: 800, cuota repercutida 168 Importe total: se indicará el importe final válido 968. Importe Rectificación: se informará de dos campos adicionales con la base rectificada 0 y la cuota rectificada 0, con independencia de su signo. 28

29 IMPORTACIONES: 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR - REGISTRO DE UNA IMPORTACIÓN Nueva clave factura F5 Nº FACTURA= nº DUA Fecha de factura= Fecha de admisión del DUA NIF de la contraparte (emisor)= NIF del importador (titular del libro) Factura de M= se anota con la clave 13 (Factura correspondiente a una importación sin asociar a un DUA) Además de informar del DUA, si de acuerdo con el artículo 64 del Reglamento del IVA se informa de las facturas recibidas del proveedor extranjero se informará con una clave "tipo de factura" F6 (no con la clave tipo de factura correspondiente al documento de aduanas "F5"). Estas facturas no van a llevar IVA. Para informar de este tipo de facturas asociadas a la importación se identificará la clave "Factura correspondiente a una importación (informada sin asociar a un DUA)" del Libro registro de facturas recibidas 29

30 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR Justificantes contables. Se ha valorado la necesidad de incluir una nueva clave de factura (que realmente no lo es), para los justificantes contables F6. (El Reglamento de IVA prevé en el artículo 64 que se recojan en el Libro registro) El número asignado a estos justificantes será el que se asigne por el titular del libro a los mismos. En consecuencia estos documentos no se van a poder cruzar. Estos documentos solamente se informarían en el libro registro de facturas recibidas. Un ejemplo serían los casos en los que la operación se documenta en escritura pública (tenemos un par de sentencias como la STS de 10 de marzo de 2014 (STS 938/2014) y esta hace las veces de factura. 30

31 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR DESCRIPCIÓN DE LAS OPERACIONES No es un campo de contenido normalizado Debe permitir describir la operación Longitud: 500 caracteres DATOS DE LA FACTURA: ENTREGA DE BIENES / PRESTACIÓN SERVICIOS Obligatorio únicamente cuando el cliente sea no establecido y no sea una factura simplificada o asiento resumen 31

32 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR OBLIGADOS AL SII: DOMICILIO FISCAL EN TERRITORIO FORAL Normativa foral V. Operaciones año anterior > 7 millones, 75% realizadas en territorio común: Normativa estatal Criterio: competencia inspectora REDEME: plazo extraordinario de renuncia 32

33 8. PREGUNTAS FRECUENTES: CUESTIONES A DESTACAR VERSIÓN 0.6 OPERACIONES CON TRACTO SUCESIVO Nueva clave de operación 15: Factura pendiente de devengo-operaciones de tracto sucesivo Cómputo del plazo de envío: desde la fecha de expedición de la factura pendiente de devengo. Fecha de operación= Fecha exigibilidad (devengo) Ejemplo: la sociedad A arrienda a la sociedad B un local de negocio por un importe de euros mensuales (2.000 BI +420 Cuota). En el contrato de arrendamiento se acuerda como fecha de cobro los días 5 de cada mes. La sociedad A expide la factura correspondiente al alquiler del mes de agosto de 2017 el 31 de julio. Registro en el SII: Fecha de expedición: 31 de julio Fecha de operación: 5 de agosto Plazo límite de envío: 10 de agosto 33

34 8. OTRAS CUESTIONES VERSIÓN 0.6 Asiento resumen de facturas simplificadas y facturas simplificadas rectificativas: Se ha planteado la posibilidad de que en un asiento resumen (F4) en el libro registro de facturas emitidas se agrupen facturas simplificadas y facturas simplificadas rectificativas. En estos casos, aunque tenemos una clave de factura simplificada rectificativa (R5), cuando se recogen estas facturas en un asiento resumen consideramos que la clave con que debe informarse es F4. Facturas con varios destinatarios. Cupones descuento de fabricantes a minoristas. (Consultas DGT rectificación emitiendo solo el original de la factura): R5, R1 o F4 indicando la marca de este tipo de descuentos o cupones 34

35 9.VERSIÓN 0.7 Cuestiones técnicas: -Aumento de la longitud de los campos Apellidos y nombre o razón social de 40 a 120 posiciones. -Se incorporar en el servicio web de consulta los mismos parámetros de selección existentes en el formulario de consulta (destinatario, fechas, etc.). -En el LR de Bienes de Inversión la identificación univoca incorpora la identificación del bien y el ejercicio (objetivo: permitir la modificación y baja de bienes y evitar rechazos por duplicidad de una misma factura). - Se proporciona en el servicio web de alta de facturas el CSV de presentación de la factura inicial en caso de que la factura resulte errónea por duplicidad. (lo mismo en el caso de enviar una baja de una factura que se encuentre ya en este estado, se devuelve el error con el CSV del envío de la baja inicial) 35

36 9. VERSIÓN 0.7 Cuestiones técnicas: - Se incorpora la posibilidad de incluir NIF cuya identificación figura incompleta para las facturas emitidas. Para los casos en que se haya rechazado una factura emitida en un segundo reintento, porque la información de identificación del destinatario (NIF y nombre) no figure censada en la AEAT, la forma de proceder para enviar dicha factura se realizará a través del bloque IdOtro con los siguientes contenidos: Código país: ES Clave ID: 07. No censado Número Id: NIF no censado del receptor de la factura Apellidos y nombre: Nombre del no censado receptor de la factura. Siempre que se utilice esta clave de identificación 07 el registro quedará aceptado con errores. 36

37 9. VERSIÓN 0.7 Otras cuestiones: - Se elimina los campos del libro registro de facturas recibidas de número de DUA y registro contable de DUA. (ya se informan en los campos de número de factura y registro contable respectivamente). - En el LR de facturas emitidas se hacen compatible la posibilidad de informar de una operación sujeta y no exenta con y sin inversión del sujeto pasivo. - Se revisan las claves de regímenes especiales correspondientes a las agencias de viajes. Consecuencia: en el LR de facturas recibidas se han eliminado dos claves (10, 11). El resto de claves no se renumeran. En la información de suministro anual (además de aseguradoras y cobros en metálico) se van a incluir compras de las agencias de viajes correspondientes al sistema de facturación previsto en la disposición adicional cuarta del RD 1619/

38 9. VERSIÓN 0.7 Otras cuestiones: - Primer semestre: Se informa solo del contenido obligatorio actualmente en los Libros registro (normativa vigente antes del 01/07/2017) * Se mantiene el esquema de validación en sus campos obligatorios con las siguientes particularidades para los contenidos del primer semestre:. Clave de régimen especial. Primer semestre Descripción de la operación: Registro del Primer semestre Emitidas: (con independencia de su calificación se informan bajo la siguiente clave) Tipo no exenta: S1. Recibidas: Fecha registro contable: Fecha del envío. Cuota deducible: Etiqueta con 0. *No exigible para los sujetos pasivos que presentan el modelo 340 durante el mismo. 38

39 9. VERSIÓN 0.7 Otras cuestiones: -Autorizaciones: En el envío de los registros de facturación correspondientes a autorizaciones de simplificación en materia de facturación o a una autorización concedida conforme a lo dispuesto en el artículo 62.5 del Reglamento del Impuesto sobre el Valor Añadido se debe tener en cuenta: Se crea un campo adicional para informar del número de registro obtenido al enviar la autorización en materia de facturación o de registro correspondiente. El esquema de información va a ser el actual debiendo incluirse este campo adicional. * Los campos que forman parte de clave única serán obligatorios: entendemos que solo nos referimos a número de factura, fecha de expedición y NIF del emisor, ejercicio y periodo. Se cumplimenta el campo de "Número de registro obtenido en el envío del acuerdo" Los campos adicionales aprobados con el RD 596/2016 resultan igualmente obligatorios. 39

40 9. VERSIÓN 0.7 Otras cuestiones: -Combinaciones de claves de regímenes especiales: Se podrán combinar hasta tres claves. La primera de ellas a informar debe ser la principal respecto a las validaciones a considerar: claves 07, 05 y 06. FAQ 3.20 y EMITIDAS: - Clave 07 (Régimen especial criterio de caja): compatible con las siguientes claves: 01, 03, 05, 09, 11, 12, 13, 14, y Clave 05 (Régimen especial de las agencias de viajes): compatible con la clave 01, 07 y claves de arrendamiento (11, 12 y 13) - Las claves de arrendamiento, 11, 12 y 13 son compatibles con las claves 06, 07, 08 y 15. RECIBIDAS: - Clave 07 (Régimen especial criterio de caja): compatible con las siguientes claves: 01, 03, 05 y Clave 05 (Régimen especial de las agencias de viajes): compatible con la clave 01, 07 y clave de arrendamiento

41 9. VERSION 0.7 PROCESO DE CONTRASTE (se ofrecerá en mayo): Se clasifica la factura como contrastable o no en el momento de presentarla. - Si la factura no resulta contrastable, se queda en el estado No contrastable y no se intenta su cuadre. - Si la factura resulta contrastable, con posterioridad al proceso de presentación y de forma asíncrona casi inmediata, se intenta su cuadre con la contraparte. Como resultado de dicho proceso, la factura puede quedar: Contrastada si se encuentra la contraparte y coinciden los criterios de cuadre. Parcialmente contrastada si se encuentra la contraparte y no coinciden los criterios de cuadre. No contrastada, si no se encuentra la contraparte. El proceso de cuadre se intentará durante los 4 años siguientes a la fecha de expedición de la factura. Hay que tener en cuenta, que con cada operativa realizada contra una factura (modificación, baja, etc.) se revalúa de nuevo el contraste, pudiendo cambiar el estado de cuadre de la factura en función de los datos recibidos. 41

42 10. SISTEMAS DE SUMINISTRO DE LOS REGISTROS FORMAS DE ENVÍO DE LOS REGISTROS 1.El envío se realizará por vía telemática, mediante Servicios Web basados en el intercambio de mensajes XML Estructura de los mensajes: cabecera común con información sobre el titular de cada libro de registro y a continuación bloque con los datos de las facturas Se pueden enviar bloques de registros de facturación con un máximo de por envío. Respuesta on-line en un máximo de 1 min. Mensaje XML de respuesta: relación de facturas aceptadas, aceptadas con errores y rechazadas junto con el motivo del rechazo/error + código seguro de verificación (CSV) que servirá para dejar constancia de la presentación, excepto en el caso de que se rechacen todas las facturas enviadas Direcciones URL para realizar las pruebas de envío: carpeta Lenguajes de descripción de los servicios WEB incluida dentro de la información técnica publicada en el banner SII La comunicación es automática máquina a máquina 42

43 10. SISTEMAS DE SUMINISTRO DE LOS REGISTROS FORMAS DE ENVÍO DE LOS REGISTROS 2. Cumplimentación de un formulario web : para aquellos sujetos pasivos que realizan muy pocas operaciones para corregir errores 43

44 11. NUEVO CONVENIO DE COLABORACIÓN SOCIAL ACUERDO DE COLABORACIÓN ENTRE LA AGENCIA ESTATAL DE ADMINISTRACIÓN TRIBUTARIA Y..., PARA EL SUMINISTRO ELECTRÓNICO DE REGISTROS DE FACTURACIÓN EN REPRESENTACIÓN DE TERCEROS. Colaboración social para el suministro electrónico de registros de facturación en representación de terceros por entidades cuyo objeto social, entre otras actividades, es el suministro de software relacionado con la gestión empresarial a entidades de muy diversos sectores productivos y de servicios, facilitando de este modo a sus clientes el cumplimiento de sus obligaciones tributarias. 44

45 11. NUEVO CONVENIO DE COLABORACIÓN SOCIAL Para la tramitación del citado acuerdo de colaboración social la entidad deberá remitir a la Delegación de la AEAT correspondiente a su domicilio fiscal o a la dirección de correo: comunicacion.sepri@correo.aeat.es, los siguientes datos y la documentación correspondiente: - Escrito en el que se solicita formalmente, por quien tenga representación para ello, la firma de un acuerdo de colaboración social en la aplicación de los tributos al amparo de lo establecido en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria. - Nombre completo y NIF de la entidad (formato pdf) - Copia de los primeros artículos de los estatutos de la entidad (En los que se haga referencia al objeto y al ámbito de la entidad) (formato pdf) - Nombre y NIF de quien firmará el acuerdo en representación de la entidad. Si es el representante por estatutos, certificado (en formato pdf) expedido por el secretario de la entidad acerca del nombramiento del representante, y en otro caso, escritura de apoderamiento suficiente (en formato pdf). - Nombre y NIF de una persona de contacto - Teléfono de contacto - Domicilio de la entidad - Dirección de correo electrónico 45

46 12. Canales de comunicación: información y asistencia específica. FORO PARA LOS PARTICIPANTES EN LAS PRUEBAS INICIALES. * Para cuestiones no difundidas en FAQs. FORO Grandes Empresas. Secretaría Técnica del Foro de Grandes Empresas. Resto de obligados al SII Cuestiones a través de formularios: Formulario para la realización de consultas de cuestiones tributarias relativas a la aplicación y funcionamiento del "SII Formulario para la realización de consultas de cuestiones técnicas informáticas del funcionamiento del "SII" 46

47 12. CONTENIDO BANNER SII 47

48 CONTENIDO BANNER SII 48

49 CONTENIDO BANNER SII 49

50 Contenido BANNER SII 50

51 CONTENIDO GENERAL BANNER SII: NOVEDADES INFORMACIÓN GENERAL: - Notas informativas. - Folleto informativo. - Preguntas frecuentes. INFORMACIÓN TÉCNICA: - Documentación técnica. (enlace a la documentación publicada en el portal de desarrolladores) NORMATIVA 51

52 CONTENIDO BANNER SII 52

53 CONTENIDO BANNER SII Permite integrar en la Web o ver en el propio cliente RSS, las últimas noticias, actualizadas las 24h, y con enlaces directos a su contenido completo. Se puede optar por la suscripción a todos los canales o bien a la categoría de contenidos específicos del SII. 53

54 CONTENIDO BANNER SII 54

55 CONTENIDO BANNER SII 55

56 CONTENIDO BANNER SII 56

57 CONTENIDO BANNER SII 57

58 CONTENIDO BANNER SII 58

59 PREGUNTAS FRECUENTES 59

60 60

Departamento de Gestión Tributaria. Madrid, 22 diciembre 2016

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

Madrid, 22 diciembre 2016 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Se modifica el sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN 1 Suministro Inmediato de Información: análisis del nuevo sistema 1. QUÉ ES EL PROYECTO SII? Se trata de un cambio del sistema de gestión actual del IVA. Nuevo sistema

SUMINISTRO INMEDIATO DE INFORMACIÓN

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN Foro Asociaciones y Colegios de Prof. Tributarios: G.T para el impulso de la Colaboración Social 26 de noviembre de 2014 Asistencia al contribuyente Datos fiscales OBJETIVO

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA. Departamento de Gestión Tributaria

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735 19.522.907 19.287.731 4.006.205 3.324.244

SII Facturas recibidas Página 1

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las Datos periodo Ejercicio Período El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Si el Ejercicio

Página 1 Detalle de datos a SUMINISTRAR para las s recibidas o MODIFICAR las Datos periodo Ejercicio Período El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Si el Ejercicio

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA FOMENT DEL TREBALL (BARCELONA) 11-12-2015 IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735

SUMINISTRO INMEDIATO DE INFORMACIÓN NUEVA GESTIÓN DEL IVA FOMENT DEL TREBALL (BARCELONA) 11-12-2015 IRPF: consulta de datos fiscales RENO Resto accesos telemáticos Total Declaraciones 19.966.999 19.831.735

Barcelona, a 14 de diciembre de 2016

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

Regulación y entrada en vigor del Sistema Inmediato de Información (SII) a consecuencia de la aprobación del Real Decreto 596/2016, de 2 de diciembre de 2016 El pasado martes 6 de diciembre de 2016 se

SII Facturas expedidas

Ejercicio El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Datos periodo Período Si el Ejercicio es el correspondiente al año actual, el periodo no podrá ser superior

Ejercicio El Ejercicio deberá estar comprendido entre el año actual y cuatro años anteriores Datos periodo Período Si el Ejercicio es el correspondiente al año actual, el periodo no podrá ser superior

LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII)

") LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El cambio planteado consiste en establecer la obligación de remitir el detalle de registro

LA AGENCIA TRIBUTARIA LANZA UN NUEVO SISTEMA PARA CONTROLAR EL IVA. SUMINISTRO INMEDIATO DE INFORMACIÓN (SII) El cambio planteado consiste en establecer la obligación de remitir el detalle de registro

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN,

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

PRINCIPALES NOVEDADES TRIBUTARIAS INTRODUCIDAS POR EL REAL DECRETO 596/2016, DE 2 DE DICIEMBRE, PARA LA MODERNIZACIÓN, MEJORA E IMPULSO DEL USO DE MEDIOS ELECTRÓNICOS EN LA GESTIÓN DEL IMPUESTO SOBRE EL

CIRCULAR NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII).

.") CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

CIRCULAR 11-2015 NUEVO SUMINISTRO INMEDIATO DE INFORMACIÓN DEL IVA (SII). Les remitimos la presente nota a fin de informarles sobre una importante novedad que se introduce en el sistema de liquidación

Agencia Tributaria. Proyecto de Orden sometido a trámite de Información Pública. Fecha 06/02/2017 Página 1

PROYECTO DE ORDEN POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS Y TÉCNICAS QUE DESARROLLAN LA LLEVANZA DE LOS LIBROS REGISTRO DEL IMPUESTO SOBRE EL VALOR AÑADIDO A TRAVÉS DE LA SEDE ELECTRÓNICA

PROYECTO DE ORDEN POR LA QUE SE REGULAN LAS ESPECIFICACIONES NORMATIVAS Y TÉCNICAS QUE DESARROLLAN LA LLEVANZA DE LOS LIBROS REGISTRO DEL IMPUESTO SOBRE EL VALOR AÑADIDO A TRAVÉS DE LA SEDE ELECTRÓNICA

C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA

Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA") C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA 1. Introducción Este Real Decreto, modifica los reglamentos del

C) Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del IVA 1. Introducción Este Real Decreto, modifica los reglamentos del

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO-INFORMATIVO EL MODELO 347 Para qué sirve? Es un modelo tributario para informar de las operaciones realizadas con terceras personas o empresas,

Modelo 347. Preguntas Frecuentes

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2017 Modelo 347. Preguntas Frecuentes A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Modelo 347. Preguntas Frecuentes.

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

Miembro de Nº 5 / Enero 2016 Modelo 347. Preguntas Frecuentes. A continuación pasamos a informarles de las novedades y operaciones más habituales de las empresas en relación a la Declaración Anual de Operaciones

IVA DE CAJA (Ley 14/2013 de emprendedores)

") EL RÉGIMEN R ESPECIAL DE IVA DE CAJA (Ley 14/2013 de emprendedores) 1 IVA DE CAJA. ÁMBITO SUBJETIVO (art. 163 decies) Se pueden acoger al mismo personas físicas, jurídicas y entidades que sean sujetos

EL RÉGIMEN R ESPECIAL DE IVA DE CAJA (Ley 14/2013 de emprendedores) 1 IVA DE CAJA. ÁMBITO SUBJETIVO (art. 163 decies) Se pueden acoger al mismo personas físicas, jurídicas y entidades que sean sujetos

Agencia Tributaria. Tras estas modificaciones el régimen jurídico aplicable a los despachos a libre práctica se concreta en los siguientes artículos:

NOTA INFORMATIVA DE LA SUBDIRECCION GENERAL DE GESTIÓN ADUANERA DEL DEPARTAMENTO DE ADUANAS E IMPUESTOS ESPECIALES DE 15 DE ABRIL DE 2011 RELATIVA AL DESPACHO A LIBRE PRACTICA La Ley 39/2010, de 22 de

NOTA INFORMATIVA DE LA SUBDIRECCION GENERAL DE GESTIÓN ADUANERA DEL DEPARTAMENTO DE ADUANAS E IMPUESTOS ESPECIALES DE 15 DE ABRIL DE 2011 RELATIVA AL DESPACHO A LIBRE PRACTICA La Ley 39/2010, de 22 de

Impuesto sobre el Valor Añadido

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

ANEXO I MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Impuesto sobre el Valor Añadido Grupo de entidades. individual. Autoliquidación

PREGUNTAS FRECUENTES SII (versión 05) 1. CUESTIONES GENERALES 5

1. CUESTIONES GENERALES 5") PREGUNTAS FRECUENTES SII (versión 05) Índice. 1. CUESTIONES GENERALES 5 Novedad Novedad 1.1. Qué es el Suministro Inmediato de Información (SII)? 5 1.2. Por qué se implanta el Suministro Inmediato de Información

PREGUNTAS FRECUENTES SII (versión 05) Índice. 1. CUESTIONES GENERALES 5 Novedad Novedad 1.1. Qué es el Suministro Inmediato de Información (SII)? 5 1.2. Por qué se implanta el Suministro Inmediato de Información

Pregunta 3: Cómo se calcula el volumen de operaciones a efectos de determinar resulta aplicable el RECC?

PREGUNTAS FRECUENTES WEB AGENCIA TRIBUTARIA RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA (RECC) Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Pregunta 1: A partir de qué fecha puede aplicarse

PREGUNTAS FRECUENTES WEB AGENCIA TRIBUTARIA RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA (RECC) Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Pregunta 1: A partir de qué fecha puede aplicarse

PREGUNTAS FRECUENTES SII 1. CUESTIONES GENERALES 5

PREGUNTAS FRECUENTES SII Índice. 1. CUESTIONES GENERALES 5 1.1. Qué es el Suministro Inmediato de Información (SII)? 5 1.2. Por qué se implanta el Suministro Inmediato de Información (SII)? 5 1.3. Afecta

PREGUNTAS FRECUENTES SII Índice. 1. CUESTIONES GENERALES 5 1.1. Qué es el Suministro Inmediato de Información (SII)? 5 1.2. Por qué se implanta el Suministro Inmediato de Información (SII)? 5 1.3. Afecta

Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores

, introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores") Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Fuente AEAT A partir de qué fecha puede aplicarse el RECC? Desde el 1 de

Régimen Especial del Criterio de Caja (RECC), introducido por la Ley 14/2013, de 27 de septiembre, de apoyo a los emprendedores Fuente AEAT A partir de qué fecha puede aplicarse el RECC? Desde el 1 de

Esteo Guía informativa para facilitar la obtención de información en fichero cara a la confección de los modelos 340 y 347 a partir de 2012

Esteo Guía informativa para facilitar la obtención de información en fichero cara a la confección de los modelos 340 y 347 a partir de 2012 Esteo Cambios en el 340 y 347 (2012) F9-Soft Este documento ha

Esteo Guía informativa para facilitar la obtención de información en fichero cara a la confección de los modelos 340 y 347 a partir de 2012 Esteo Cambios en el 340 y 347 (2012) F9-Soft Este documento ha

Calendario general del contribuyente Agencia Tributaria

Page 1 of 10 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2017 HTML Calendario general del contribuyente 2017 Enero 2017 Febrero

Page 1 of 10 Inicio Ayuda Manuales, folletos y vídeos Folletos informativos Calendario del contribuyente Calendario contribuyente 2017 HTML Calendario general del contribuyente 2017 Enero 2017 Febrero

DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 30/2014, del Consejo de

I - JUNTAS GENERALES DE ÁLAVA Y ADMINISTRACIÓN FORAL DEL TERRITORIO HISTÓRICO DE ÁLAVA Diputación Foral de Álava DEPARTAMENTO DE HACIENDA, FINANZAS Y PRESUPUESTOS Decreto Foral 30/2014, del Consejo de

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES.

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

DECLARACIONES INFORMATIVAS Y ANUALES A PRESENTAR EN ENERO Y FEBRERO DE 2014 Y OTRAS NOVEDADES. La presente nota pretende ser un recordatorio de los plazos de presentación de las declaraciones anuales e

Declaración-Resumen anual. Apellidos y Nombre o Razón social o denominación

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS Agencia Tributaria Teléfono: 901 33 55 33 www.agenciatributaria.es Espacio reservado para la etiqueta identifi cativa (Si no dispone de etiquetas, haga

Declaración-Resumen anual. Ejercicio

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva por rectifi cación de cuotas deducidas en caso de concurso de

MINISTERIO DE HACIENDA Y ADMINISTRACIONES PÚBLICAS 1. Sujeto pasivo 2. Devengo Ejercicio Declaración sustitutiva... Declaración sustitutiva por rectifi cación de cuotas deducidas en caso de concurso de

PERSONA O ENTIDAD CONSULTANTE DOMICILIO. NIF CONCEPTO IMPOSITIVO Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922) 47 66 38 / FAX (922) 47 60 00 NIF CONCEPTO IMPOSITIVO

PERSONA O ENTIDAD CONSULTANTE DOMICILIO Avda. José Manuel Guimerá, nº 10 Edf. Servicios Múltiples II Planta 5ª 38003 Santa Cruz de Tenerife Tfno: (922) 47 66 38 / FAX (922) 47 60 00 NIF CONCEPTO IMPOSITIVO

eco Novedades versión CAMBIOS LEGALES Y NOVEDADES a3asesor eco versión 8.55

eco Novedades versión 8.74.2 CAMBIOS LEGALES Y NOVEDADES a3asesor eco versión 8.55 Sumario Diputación foral de Bizkaia Modelo 140... 2 Generar fichero con formato oficial... 2 Tipos de claves del modelo

eco Novedades versión 8.74.2 CAMBIOS LEGALES Y NOVEDADES a3asesor eco versión 8.55 Sumario Diputación foral de Bizkaia Modelo 140... 2 Generar fichero con formato oficial... 2 Tipos de claves del modelo

DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

CIRCULAR FISCAL 10 de febrero de 2015 DECLARACION ANUAL DE OPERACIONES CON TERCEROS Y OTRAS OBLIGACIONES INFORMATIVAS DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (MODELO 347): PRIMERO: Las personas físicas

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN SUPUESTOS PRÁCTICOS CONCEPTO BASE DE DATOS REGLAS GENERALES REGLAS PARA IMPORTACIONES.

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

TEMA 6. LIQUIDACIÓN Y RECAUDACIÓN CONCEPTO EPÍGRAFE Periodicidad de la liquidación NORMATIVA BASE DE DATOS SUPUESTOS PRÁCTICOS Base de datos: REGLAS GENERALES Exclusiones de la autoliquidación Forma y

REGÍMENES ESPECIALES DEL IVA

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

REGÍMENES ESPECIALES DEL IVA Regímenes especiales Régimen simplificado. Régimen especial del recargo de equivalencia Régimen especial de agricultura, ganadería y pesca Régimen especial de las agencias

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

INFORMACIÓN FISCAL 4º TRIMESTRE DE 2016 I.- DECLARACIONES FISCALES HABITUALES DE PROFESIONALES CORRESPONDIENTES AL CUARTO TRIMESTRE DE 2014 Y RESÚMENES ANUALES DE DICHO AÑO. 1.- RETENCIONES A EMPLEADOS

BOLETÍN OFICIAL DEL ESTADO

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

Núm. 315 Viernes 30 de diciembre de 2016 Sec. I. Pág. 91253 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 12484 Orden HFP/1978/2016, de 28 de diciembre, por la que se aprueba el modelo

PREGUNTAS FRECUENTES SII

PREGUNTAS FRECUENTES SII I. CUESTIONES GENERALES 1. Qué es el Suministro Inmediato de Información (SII)? Se trata de un cambio del sistema de gestión actual del IVA que lleva 30 años funcionando, pues

PREGUNTAS FRECUENTES SII I. CUESTIONES GENERALES 1. Qué es el Suministro Inmediato de Información (SII)? Se trata de un cambio del sistema de gestión actual del IVA que lleva 30 años funcionando, pues

IVA e Impuesto de Sociedades

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

IVA e Impuesto de Sociedades Información del curso Título: IVA e Impuesto de Sociedades Código: GO026 Horas: 56 Objetivos Obtener una visión global del impuesto que permita al alumno aplicar sus conocimientos

Problemática de las rectificaciones de facturas en el IVA

Problemática de las rectificaciones de facturas en el IVA El derecho a la deducción de las cuotas de IVA soportado cuyo ejercicio se justifique mediante una factura rectificativa sólo podrá efectuarse

Problemática de las rectificaciones de facturas en el IVA El derecho a la deducción de las cuotas de IVA soportado cuyo ejercicio se justifique mediante una factura rectificativa sólo podrá efectuarse

Aspectos tributarios de la internacionalización n empresarial. En Oviedo, 15 de mayo de 2014

Aspectos tributarios de la internacionalización n empresarial En Oviedo, 15 de mayo de 2014 Principales cuestiones a considerar en la imposición indirecta si decido internacionalizar mi actividad. Alfonso

Aspectos tributarios de la internacionalización n empresarial En Oviedo, 15 de mayo de 2014 Principales cuestiones a considerar en la imposición indirecta si decido internacionalizar mi actividad. Alfonso

IVA diferido a la importación

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

IVA diferido a la importación info@taric.es www.taric.es 915 541 006 IVA diferido a la importación Desde el 1 de enero de 2015, con efectos a partir del 1 de febrero de 2015, se establece la posibilidad

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA Con la Ley 14/2013, de apoyo a los emprendedores y su internacionalización, se introduce el régimen especial del criterio de caja, régimen basado

Nota Informativa EL NUEVO CRITERIO DE CAJA EN EL IGIC/IVA Con la Ley 14/2013, de apoyo a los emprendedores y su internacionalización, se introduce el régimen especial del criterio de caja, régimen basado

ALCÁNTARA, BLAY A & DEL COSO ABOGADOS

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

Orden HFP/105/2017, de 6 de febrero, por la que se aprueba el modelo 121 "Impuesto sobre la Renta de las Personas Físicas. Deducciones por familia numerosa o por personas con discapacidad a cargo. Comunicación

ANEXO IV Tipo de registro 2: Datos numéricos de la declaración

ANEXO IV Tipo de registro 2: Datos numéricos de la declaración POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante 2 (dos). 2-26 Alfanumérico Posiciones 2 a 26 del registro

ANEXO IV Tipo de registro 2: Datos numéricos de la declaración POSICIONES NATURALEZA DESCRIPCIÓN DE LOS CAMPOS 1 Numérico TIPO DE REGISTRO Constante 2 (dos). 2-26 Alfanumérico Posiciones 2 a 26 del registro

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES CAPITULO VI RÉGIMEN ESPECIAL DE LAS AGENCIAS DE VIAJES Artículo 141. Régimen

I. Tenemos el agrado de adjuntar el calendario tributario correspondiente al mes de Febrero de 2017.

CIRCULAR Nº: F-408 03-02-17 ASUNTO: Calendario tributario-contable más otra información I. Tenemos el agrado de adjuntar el calendario tributario correspondiente al mes de Febrero de 2017. II. Recordamos

CIRCULAR Nº: F-408 03-02-17 ASUNTO: Calendario tributario-contable más otra información I. Tenemos el agrado de adjuntar el calendario tributario correspondiente al mes de Febrero de 2017. II. Recordamos

INICIO DE LA ACTIVIDAD. 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA

PERSONA FÍSICA II) PERSONA JURÍDICA") INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

INICIO DE LA ACTIVIDAD 1. Seleccionar la modalidad, bajo la cual desarrollaremos nuestra actividad: I) PERSONA FÍSICA II) PERSONA JURÍDICA PERSONAS FÍSICAS FORMA NÚMERO SOCIOS RESPONSABILIDAD CAPITAL EMPRESARIO

COMISIÓN NACIONAL DEL MERCADO DE VALORES CORRECCIÓN de errores del Instrumento de RESOLUCIÓN de 18 de noviembre de 2003,

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

42246 Jueves 27 noviembre 2003 BOE núm. 284 Disposición final segunda. Ámbito de aplicación. Esta ley será de aplicación en todo el territorio nacional, sin perjuicio de la normativa de aplicación preferente

OBLIGACIONES DE FACTURACIÓN Y CONTENIDO DE LAS FACTURAS

OBLIGACIONES DE FACTURACIÓN Y CONTENIDO DE LAS FACTURAS «De la adecuada descripción de las operaciones realizada en las facturas, para justificar la deducibilidad de los gastos y de las cuotas de IVA soportado»

OBLIGACIONES DE FACTURACIÓN Y CONTENIDO DE LAS FACTURAS «De la adecuada descripción de las operaciones realizada en las facturas, para justificar la deducibilidad de los gastos y de las cuotas de IVA soportado»

MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Circular 2/2017 Valencia, 9 de enero de 2017 MEMORANDUM DE OBLIGACIONES FISCALES EN EL PERIODO DEL 1 DE ENERO AL 31 DE MARZO DE 2017 Estimados señores: Nos permitimos recordarles a continuación los vencimientos

Novedades 347 para 2014

Qué novedades afectan al ámbito subjetivo de la declaración anual por operaciones con terceras personas (modelo 347)? - Pasan a incluirse como obligados a presentar la declaración las comunidades de bienes

Qué novedades afectan al ámbito subjetivo de la declaración anual por operaciones con terceras personas (modelo 347)? - Pasan a incluirse como obligados a presentar la declaración las comunidades de bienes

CUESTIÓN-PLANTEADA: Aplicación del supuesto de inversión del sujeto pasivo establecido en el artículo 84.Uno.2º, letra g) de la Ley 37/1992.

de la Ley 37/1992.") Consulta Vinculante DGT de Fecha de Salida: 31/03/2015 La mercantil consultante se dedica a la comercialización, entre otros productos, de consolas y programas de videojuegos, recibiendo de sus clientes

Consulta Vinculante DGT de Fecha de Salida: 31/03/2015 La mercantil consultante se dedica a la comercialización, entre otros productos, de consolas y programas de videojuegos, recibiendo de sus clientes

IVA diferido Preguntas frecuentes:

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

IVA diferido Preguntas frecuentes: 1. Qué modificaciones legales se han producido en relación con el IVA de importación para el ejercicio 2015? A raíz de la modificación operada en la Ley del IVA por la

La naturaleza de la materia tributaria. Los principios constitucionales tributarios. El sistema tributario español. La Ley General tributaria.

IMPUESTO SOBRE EL VALOR AÑADIDO (50 HORAS) MODALIDAD: TELEFORMACIÓN COSTE: Con tutorías: 185 OBJETIVOS DEL CURSO OBJETIVOS GENERALES El conocimiento de este impuesto resulta imprescindible para los profesionales

IMPUESTO SOBRE EL VALOR AÑADIDO (50 HORAS) MODALIDAD: TELEFORMACIÓN COSTE: Con tutorías: 185 OBJETIVOS DEL CURSO OBJETIVOS GENERALES El conocimiento de este impuesto resulta imprescindible para los profesionales

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

IVA- AUTOLIQUIDACIÓN AYUDA - PRESENTACIÓN 303 Instrucciones del modelo 303 Obligados a declarar en el modelo 303 Declararán por el modelo 303: - Los sujetos pasivos que realicen actividades a las que apliquen

Régimen especial del criterio de caja en el IVA (RECC).

.") Régimen especial del criterio de caja en el IVA (RECC). Viernes, 29 de Noviembre de 2013 El próximo 1 de enero de 2014 entra en vigor el régimen especial del criterio de caja para el IVA. Este régimen

Régimen especial del criterio de caja en el IVA (RECC). Viernes, 29 de Noviembre de 2013 El próximo 1 de enero de 2014 entra en vigor el régimen especial del criterio de caja para el IVA. Este régimen

En Las Palmas de Gran Canaria, a 25 de marzo de CIRCULAR IVA IGIC. Modificaciones con entrada en vigor a partir del día

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

En Las Palmas de Gran Canaria, a 25 de marzo de 2015. CIRCULAR IVA IGIC Modificaciones con entrada en vigor a partir del día 01-04-2015. Le afectará si comercializa los siguientes productos: Cód. NCE Designación

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA. Breve esquema de funcionamiento

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA Breve esquema de funcionamiento 10/10/2014 Concepto y finalidad El régimen especial (REGE) persigue una doble finalidad. a).- Evitar la existencia de

EL REGIMEN ESPECIAL DE GRUPO DE ENTIDADES EN EL IVA Breve esquema de funcionamiento 10/10/2014 Concepto y finalidad El régimen especial (REGE) persigue una doble finalidad. a).- Evitar la existencia de

Cálculo y presentación del modelo 303: Impuesto sobre el valor añadido: autoliquidación

SBConta.NET: Modelo 303, ejercicio 2015 1 Cálculo y presentación del modelo 303: Impuesto sobre el valor añadido: autoliquidación 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

SBConta.NET: Modelo 303, ejercicio 2015 1 Cálculo y presentación del modelo 303: Impuesto sobre el valor añadido: autoliquidación 1 Ámbito de aplicación y requisitos técnicos La documentación del presente

PROFESIONALES Y EMPRESARIOS COMERCIALES O INDUSTRIALES EN ESTIMACION DIRECTA

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 8 de julio de 2016 En los plazos que a continuación se indican deben efectuarse las declaraciones-ingreso de los Impuestos que a continuación se relacionan: PROFESIONALES Y EMPRESARIOS

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Registro de Importaciones y adquisiciones intracomunitarias con EUROWIN y su resultado en el modelo 340 y 303 REGISTRO DE IMPORTACIONES CÓMO SE REGISTRA UNA IMPORTACIÓN? La operación se anota en el Libro

Agencia Tributaria. Departamento de Gestión Tributaria. 1 Infanta Mercedes, MADRID Tel.:

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

Departamento de Gestión Tributaria Proyecto de Orden por la que se modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación

MEDIDAS EXTRAORDINARIAS PARA LA ERRADICACIÓN DE LA MOROSIDAD. Ministerio de Hacienda y Administraciones Públicas

MEDIDAS EXTRAORDINARIAS PARA LA ERRADICACIÓN DE LA MOROSIDAD Ministerio de Hacienda y Administraciones Públicas 01/07/2013 MEDIDAS EXTRAORDINARIAS PARA LA ERRADICACIÓN DE LA MOROSIDAD: PROVEEDORES CCAA

MEDIDAS EXTRAORDINARIAS PARA LA ERRADICACIÓN DE LA MOROSIDAD Ministerio de Hacienda y Administraciones Públicas 01/07/2013 MEDIDAS EXTRAORDINARIAS PARA LA ERRADICACIÓN DE LA MOROSIDAD: PROVEEDORES CCAA

(B.O.E. de 26 de octubre)

") REAL DECRETO 828/2013, DE 25 DE OCTUBRE, POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR EL REAL DECRETO 1624/1992, DE 29 DE DICIEMBRE; EL REGLAMENTO GENERAL DE

REAL DECRETO 828/2013, DE 25 DE OCTUBRE, POR EL QUE SE MODIFICAN EL REGLAMENTO DEL IMPUESTO SOBRE EL VALOR AÑADIDO, APROBADO POR EL REAL DECRETO 1624/1992, DE 29 DE DICIEMBRE; EL REGLAMENTO GENERAL DE

XXXXXm. MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS (3.005,06 euros) Navarra modelo F-50

Navarra modelo F-50") XXXXXm MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS (3.005,06 euros) Navarra modelo F-50 Donostia-San Sebastián, 6 de Febrero de 2013 FI-03/13 2 NORMATIVA: Gipuzkoa: Decreto Foral

XXXXXm MODELO 347 DE DECLARACIÓN ANUAL DE OPERACIONES CON TERCERAS PERSONAS (3.005,06 euros) Navarra modelo F-50 Donostia-San Sebastián, 6 de Febrero de 2013 FI-03/13 2 NORMATIVA: Gipuzkoa: Decreto Foral

DISEÑOS LÓGICOS DESCRIPCIÓN DE LOS REGISTROS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

DISEÑOS LÓGICOS A LOS QUE DEBEN AJUSTARSE LOS ARCHIVOS QUE SE GENEREN PARA LA PRESENTACIÓN TELEMATICA DE LA COMUNICACION DE MODIFICACION DE LA BASE IMPONIBLE Y DE LA COMUNICACION DE RECEPCION DE FACTURAS

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) Departamento de Gestión Tributaria

Departamento de Gestión Tributaria") SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

SUMINISTRO INMEDIATO DE INFORMACIÓN (S.I.I.) 1. OBJETIVO 1. Doble OBJETIVO Asistencia al contribuyente Datos fiscales OBJETIVO Mejora en el control tributario Nuevo modelo de control tributario 1.1 Asistencia

Agencia Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

Departamento de Gestión Tributaria PROYECTO DE ORDEN POR LA QUE SE APRUEBA EL FORMULARIO 034 DE DECLARACIÓN DE INICIO, MODIFICACIÓN O CESE DE OPERACIONES COMPRENDIDAS EN LOS REGÍMENES ESPECIALES APLICABLES

REAL DECRETO 1496/2003, de 28 de noviembre.

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

REAL DECRETO 1496/2003, de 28 de noviembre. Aprueba el Reglamento por el que se regulan las obligaciones de facturación y modifica el Reglamento del Impuesto sobre el Valor Añadido. BOE 29 de noviembre

Guía básica: Todo cuando debes saber del Suministro Inmediato de Información

1 2 Índice Todo cuanto debes saber del Suministro Inmediato de Información (SII) Descubre cómo va afectar a tu empresa este nuevo proceso de gestión del IVA que entrará en vigor en 2017. Qué es el SII....3

1 2 Índice Todo cuanto debes saber del Suministro Inmediato de Información (SII) Descubre cómo va afectar a tu empresa este nuevo proceso de gestión del IVA que entrará en vigor en 2017. Qué es el SII....3

CIRCULAR INFORMATIVA ENERO 2014

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

CIRCULAR FISCAL 10 de enero de 2014 CIRCULAR INFORMATIVA ENERO 2014 En los plazos que a continuación se indican deben efectuarse las declaracionesingresos que se relacionan: PROFESIONALES Y EMPRESARIOS

BOLETÍN OFICIAL DEL ESTADO

Núm. 294 Martes 6 de diciembre de 2016 Sec. I. Pág. 85173 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 11575 Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora

Núm. 294 Martes 6 de diciembre de 2016 Sec. I. Pág. 85173 I. DISPOSICIONES GENERALES MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA 11575 Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora

MODELO 347. DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (EJERCICIO 2014)

") Refª./Errefer.: AG/MA Fecha/Data: 09-02-2015 MODELO 347. DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (EJERCICIO 2014) 1. PLAZO DE PRESENTACIÓN. Del 2 de febrero al 2 de marzo de 2015. 2. OBLIGADOS A

Refª./Errefer.: AG/MA Fecha/Data: 09-02-2015 MODELO 347. DECLARACIÓN ANUAL DE OPERACIONES CON TERCEROS (EJERCICIO 2014) 1. PLAZO DE PRESENTACIÓN. Del 2 de febrero al 2 de marzo de 2015. 2. OBLIGADOS A

Apuntes sobre la actualidad Fiscal

Apuntes sobre la actualidad Fiscal Diciembre 2013 Sumario: 1. OPCIÓN EN EL MES DE DICIEMBRE POR LA PRORRATA ESPECIAL EN EL IVA 2. RESPUESTAS DE LA AEAT EN RELACIÓN CON EL RÉGIMEN ESPECIAL DEL CRITERIO

Apuntes sobre la actualidad Fiscal Diciembre 2013 Sumario: 1. OPCIÓN EN EL MES DE DICIEMBRE POR LA PRORRATA ESPECIAL EN EL IVA 2. RESPUESTAS DE LA AEAT EN RELACIÓN CON EL RÉGIMEN ESPECIAL DEL CRITERIO

NUEVO RÉGIMEN DE DEVOLUCIÓN MENSUAL 2

Devolución mensual Libros Registros de IVA 1 NUEVO RÉGIMEN DE DEVOLUCIÓN MENSUAL 2 NUEVO RÉGIMEN MODIFICACIÓN NORMATIVA CON RANGO DE LEY EN TRAMITACIÓN: -Establece un nuevo régimen de devolución mensual

Devolución mensual Libros Registros de IVA 1 NUEVO RÉGIMEN DE DEVOLUCIÓN MENSUAL 2 NUEVO RÉGIMEN MODIFICACIÓN NORMATIVA CON RANGO DE LEY EN TRAMITACIÓN: -Establece un nuevo régimen de devolución mensual

NOTA INFORMATIVA NI GA

NOTA INFORMATIVA NI GA 10/2011, de 20 de septiembre, relativa al reembolso de IVA importación a representantes aduaneros ante supuestos de impago por parte de los importadores. NORMATIVA La Disposición

NOTA INFORMATIVA NI GA 10/2011, de 20 de septiembre, relativa al reembolso de IVA importación a representantes aduaneros ante supuestos de impago por parte de los importadores. NORMATIVA La Disposición

Preguntas frecuentes en la AEAT en relación con el RD1496/2003

Preguntas frecuentes en la AEAT en relación con el RD1496/2003 Resumen realizado por Albalia Interactiva, S.L. (http://www.interactiva.com.es) en septiembre de 2004 Información más reciente en http://www.aeat.es/cgi-bin/aeat/informa/agencia/titulos

Preguntas frecuentes en la AEAT en relación con el RD1496/2003 Resumen realizado por Albalia Interactiva, S.L. (http://www.interactiva.com.es) en septiembre de 2004 Información más reciente en http://www.aeat.es/cgi-bin/aeat/informa/agencia/titulos

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO.

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

INSTRUCCIONES PARA CUMPLIMENTAR EL MODELO 308 IMPUESTO SOBRE EL VALOR AÑADIDO. MODELO SOLICITUD DE DEVOLUCIÓN RÉGIMEN ESPECIAL RECARGO DE EQUIVALENCIA, art. 30 BIS RIVA, art 21.4º PÁRRAFO 2º LIVA Y SUJETOS

11. Las devoluciones Planteamiento normativo

Sumario El Impuesto sobre el Valor Añadido Ismael Jiménez Compaired 1. Introducción 2. Entregas de bienes y prestaciones de servicios (I): el hecho imponible 3. Entregas de bienes y prestaciones de servicios

Sumario El Impuesto sobre el Valor Añadido Ismael Jiménez Compaired 1. Introducción 2. Entregas de bienes y prestaciones de servicios (I): el hecho imponible 3. Entregas de bienes y prestaciones de servicios

PUBLICADO EL DESARROLLO REGLAMENTARIO DEL NUEVO RÉGIMEN ESPECIAL DE

PUBLICADO EL DESARROLLO REGLAMENTARIO DEL NUEVO RÉGIMEN ESPECIAL DE CAJA Y OTRAS MODIFICACIONES RELACIONADAS CON EL IVA El Real Decreto 828/2013 introduce cambios en cuatro reglamentos tributarios que

PUBLICADO EL DESARROLLO REGLAMENTARIO DEL NUEVO RÉGIMEN ESPECIAL DE CAJA Y OTRAS MODIFICACIONES RELACIONADAS CON EL IVA El Real Decreto 828/2013 introduce cambios en cuatro reglamentos tributarios que

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

MODELO 340: PREGUNTAS DE GESTIÓN DEL MODELO Debe coincidir necesariamente el resultado de la autoliquidación de IVA, modelo 303, con el derivado de la declaración informativa de los libros registro, modelo

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En positivo Mantienen la tributación al 4% Los medicamentos de uso humano, las fórmulas galénicas, magistrales y los preparados oficinales,

Síntesis Reforma fiscal 2015 IMPUESTO SOBRE EL VALOR AÑADIDO En positivo Mantienen la tributación al 4% Los medicamentos de uso humano, las fórmulas galénicas, magistrales y los preparados oficinales,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico"

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

ANEXO N. 2: "Estructura de la información del Registro de Compras Electrónico" 8.1 REGISTRO DE COMPRAS Campo Long. Obligatorio única Descripción Formato Observaciones 5. Si periodo es menor a periodo informado,

OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015

CIRCULAR 02/2016 OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015 Resumen de obligaciones tributarias del 4º trimestre de 2015 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero 2016 Gros

CIRCULAR 02/2016 OBLIGACIONES TRIBUTARIAS 4º TRIMESTRE 2015 Resumen de obligaciones tributarias del 4º trimestre de 2015 y otras declaraciones tributarias. Gros & Monserrat Área Fiscal Enero 2016 Gros

b) Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.

Hojas interiores de relación de operaciones intracomunitarias. c) Hojas interiores de rectificación de períodos anteriores.") Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

Orden EHA/769/2010, de 18 de marzo, por la que se aprueba el modelo 349 de declaración recapitulativa de operaciones intracomunitarias, así como los diseños físicos y lógicos y el lugar, forma y plazo

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO Registro Presentación realizada el 09-04-2014 a las 18.31.41 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

INFORMACIÓN DE LA PRESENTACIÓN DE LA DECLARACIÓN MODELO Registro Presentación realizada el 09-04-2014 a las 18.31.41 Expediente/Referencia (nº registro asignado): Código Seguro de Verificación: Presentador

DECLARACIONES INFORMATIVAS

Con AMCONTA se pueden generar los ficheros en formato BOE que se pueden integrar en la Plataforma de Informativas de la Agencia Tributaria. Programa de Ayuda Multiplataforma de la Agencia Tributaria. Para

Con AMCONTA se pueden generar los ficheros en formato BOE que se pueden integrar en la Plataforma de Informativas de la Agencia Tributaria. Programa de Ayuda Multiplataforma de la Agencia Tributaria. Para

Artículo 1. Objeto y ámbito de aplicación

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

Orden TAS/ por la que se regula el envío por las empresas de los datos del certificado de empresa al Servicio Público de Empleo Estatal por medios electrónicos. La ORDEN TAS/3261/2006, de 19 de octubre,

PROBLEMÁTICA CONTABLE DEL NUEVO RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA

PROBLEMÁTICA CONTABLE DEL NUEVO RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA De acuerdo con este nuevo régimen especial del IVA, de aplicación voluntaria para determinados sujetos pasivos, se difiere

PROBLEMÁTICA CONTABLE DEL NUEVO RÉGIMEN ESPECIAL DEL CRITERIO DE CAJA EN EL IVA De acuerdo con este nuevo régimen especial del IVA, de aplicación voluntaria para determinados sujetos pasivos, se difiere

TEXTO. REGISTRO BOMEH: 1/2016 PUBLICADO EN: BOE n.º 312, de 30 de diciembre de 2015.

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

TÍTULO: Orden HAP/2835/2015, de 28 de diciembre, por la que se aprueba el modelo 113 de comunicación de datos relativos a las ganancias patrimoniales por cambio de residencia cuando se produzca a otro

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

PREGUNTAS FRECUENTES relativas a la DECLARACIÓN INFORMATIVA MODELO 340 (Declaración informativa de operaciones incluidas en los Libros Registro a que se refiere el artículo 62.1 del Reglamento del Impuesto

índice MÓDULO 1: Fiscalidad y Tributación 1ª Parte Fiscalidad y Tributación TEMA 1. Introducción al IRPF TEMA 2. Tipos de Rendimientos

MÓDULO 1: Fiscalidad y Tributación 1ª Parte TEMA 1. al IRPF Características del IRPF Contribuyentes Obligados Tributarios Rentas Exentas al Impuesto de IRPF Otras Rentas Exentas al Impuesto de IRPF Rentas