Antecedentes fiscales

|

|

|

- Amparo Irene Aguirre Alcaraz

- hace 6 años

- Vistas:

Transcripción

1

2

3 Antecedentes fiscales Para poder hablar de temas fiscales patrimoniales, no debemos omitir los antecedentes históricos suscitados en los últimos ejercicios y su repercusión en el entorno económico y fiscal de nuestro país, así como la forma de tributación, entre los cuales enlistamos los siguientes: 1. La reforma fiscal de La reforma fiscal de Criterios Generales de Política Económica para la Iniciativa de Ley de Ingresos el Proyecto de Presupuesto de Egresos e la Federación Correspondientes al Ejercicio Fiscal litica_hacendaria/cgpe_2017.pdf

4 Reforma Fiscal 2014 A finales de diciembre de 2013, el Congreso de la Unión aprobó y publicó en el diario oficial de la federación diversas modificaciones en materia fiscal, que entraron en vigor a partir del 1º de enero de 2014.

5 Ley del Impuesto Empresarial a Tasa Única (IETU) A partir del 1º de enero de 2014 se abroga la Ley del IETU. Cabe señalar que las obligaciones y derechos que hubieran nacido durante su vigencia, deberán cumplirse conforme a los montos, formas y plazos establecidos en dicha Ley o sus disposiciones transitorias.

6 Ley del Impuesto a los Depósitos en Efectivo (IDE) También a partir del 1º de enero de 2014 se abroga la Ley del IDE, sin embargo, las instituciones del sistema financiero deberán informar una vez al año sobre los depósitos en efectivo que reciban los contribuyentes en cuentas abiertas a su nombre cuando el monto acumulado supere los $15,000 pesos mensuales.

7 Disposiciones generales: ISR Personas Morales La tasa del ÍSR se mantiene en 30% de acuerdo con la nueva Ley del ISR. En personas físicas incrementa al 35%

8 ISR Personas Morales Participación de los trabajadores en la utilidad (PTU): El cálculo de la PTU se realizará de acuerdo con el mismo procedimiento para determinar el resultado fiscal excepto por: 1.Disminución de pérdidas fiscales. 2.Disminución de la PTU pagada.

9 ISR Personas Morales Disposiciones generales La nueva Ley contempla un impuesto adicional del 10% aplicado sobre el monto de los dividendos o utilidades distribuidos (Título IV Ley del ISR). Las personas morales deberán retener este impuesto que tendrá carácter de definitivo. Las sociedades deberán contar con un nuevo saldo de CUFIN (Antes y después de 2013).

10 ISR Personas Morales Deducciones fiscales: Las cuotas al IMSS a cargo de los trabajadores absorbidas por el patrón no serán deducibles. Como requisitos adicionales para la deducción de Sueldos y Salarios se establece que: Esté cubierto el impuesto local por salarios. Se expidan comprobantes fiscales digitales por internet. Se pague mediante el sistema financiero arriba de $2,000.

11 ISR Personas Morales Disposiciones generales: Será deducible el 53% de los pagos que a su vez sean ingresos exentos para el trabajador y de las aportaciones al fondo de pensiones. La deducción será del 47% de los pagos anteriores, cuando se disminuyan las prestaciones exentas a los trabajadores respecto al año anterior.

12 ISR Personas Morales Disposiciones generales: Para los equipos de transporte, se modifica el límite para la deducción de automóviles de $175,000 a $130,000. Adicionalmente, se elimina el estímulo fiscal de la deducción inmediata de activos fijos. En 2016 nuevamente se regresa al esquema anterior a $175,000.

13 Reforma Fiscal 2016 La Reforma Fiscal de 2016 conlleva principalmente algunos beneficios, sin embargo, también señala nuevas obligaciones, principalmente relativas a aspectos tecnológicos, tales como nuevas normas para CFDI s, contabilidad electrónica, entre otros.

14 Reforma Fiscal 2016 Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos adquiridos en 2016 y 2017, que realicen las empresas siguientes: Las de menor escala (100 millones de pesos). Inviertan en infraestructura de transporte (carreteras, caminos y puentes). Realicen actividades en el sector energético (petróleo, gas natural, petrolíferos y ductos). No aplica para la adquisición de mobiliario y equipo de oficina, automóviles, aviones distintos a los dedicados a la aerofumigación agrícola o cualquier bien de activo fijo no identificable. (1) Se entiende por bienes nuevos los que se utilicen por primera vez en México. (2) Para el ejercicio 2015 se podrá aplicar la deducción por las inversiones adquiridas del 1 de septiembre al 31 de diciembre.

15 Reforma Fiscal 2016 Deducciones Incremento de 4 a 8 SMG en ingresos respecto a la limitante a pequeños productores del campo. Se incrementa a 175 mil el monto deducible para la adquisición de automóviles.

16 Reforma Fiscal 2016 Reglamento de la LISR Se emite un nuevo reglamento de la LISR que incorpora diversas reglas que complementan la Reforma de 2016, considerando que no coincidían las disposiciones con lo anteriormente señalado.

17 Reforma Fiscal 2016 Fortalecimiento del RIF que propone: Ampliar universo de participantes. Precisar el plazo de 60 días para pago de PTU. Actualización de la tarifa cuando la inflación acumulada exceda del 10%. Pagos por erogaciones superiores a 5 mil pesos mediante transferencia electrónica de fondos o mediante monederos electrónicos. Se precisa el periodo de aplicación del RIF de 10 años, en concordancia con el artículo 111. Las personas físicas que perciben ingresos por arrendamiento, podrán tributar en el RIF, siempre que sus ingresos no excedan de dos millones de pesos.

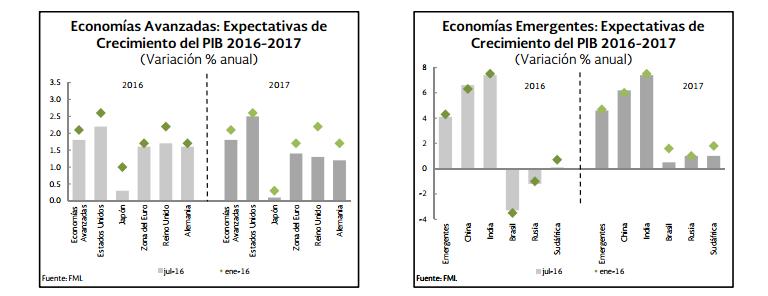

18 Criterios Generales de Política Económica Entorno Externo. 2.- Evolución de la economía Mexicana. 3.- Perspectiva económica y lineamientos de política fiscal 2017.

19 Estados Unidos

20 Europa y Japón

21 Economías emergentes

22 América Latina

23 Expectativas

24 Evolución de la economía mexicana

25 Evolución de la economía mexicana

26 Evolución de la economía mexicana - Situación laboral

27 Evolución de la economía mexicana - Inflación

28 Finanzas públicas

29 Finanzas públicas Cifras económicas esperadas para 2017 Precio del barril del petróleo: El referencial Brent 2017 promediará 56,90 dólares por barril, de acuerdo con 29 analistas y economistas consultados por Reuters. Inflación según Banxico: 2% al 4% (Promedio 4.08%) Se espera que en 2018 regrese al 3%.

30

31 Ley de Ingresos de la Federación El 8 de septiembre de 2016 el Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, presentó ante el Congreso de la Unión la propuesta de Paquete Económico para 2017, que contiene: los Criterios Generales de Política Económica, la Iniciativa de Ley de Ingresos de la Federación (LIF); el Decreto por el que se reforman, adicionan o derogan diversas disposiciones de la Ley del Impuesto sobre la Renta (LISR), de la Ley del Impuesto al Valor Agregado (LIVA), de la Ley de Ingresos sobre Hidrocarburos (LIH), del Código Fiscal de la Federación (CFF) y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, y del Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la Ley Federal de Derechos (LFD). La LIF se publica el 15 de noviembre de 2016

32 Ley de Ingresos de la Federación Resultados a 2015 Recaudación Ingresos tributarios del Gobierno Federal Ingresos por impuesto (Millones de pesos) Año ISR IVA IESPS Importación ISAN Impuesto por la Actividad de Exploración y Extracción de Hidrocarburos Otros ingresos tributarios Total de Ingresos tributarios , , , , , , ,260, , , , , , , ,294, , , , , , , ,314, , , , , , , ,561, , , , , , , ,807, ,034, , , , , , , ,971,565.7 Nota: La columna de "Otros ingresos tributarios", incluye los conceptos: Impuesto empresarial a tasa única (IETU), Impuesto a los depósitos en efectivo (IDE), Impuesto sobre tenencia o uso de vehículos (ISTUV), Exportaciones y Accesorios. Fuente: SHCP Dirección General de Estadística de la Hacienda Pública. Unidad de Planeación Económica de la Hacienda Pública con cifras a Octubre

33 Concepto 2017 Millones de pesos 2016 Cantidad Porcentaje Ingresos totales $4,888, , , % ISR 1,425, ,249, , % IVA 797, , , % IESPS 433, , , % Cuotas y aportaciones de seguridad social Contribuciones a mejoras 283, , , % % Derechos 44, , , % Productos %

34 Aprovechamientos 86, , , (-5 %) Ingresos por ventas de bienes y servicios Transferencias, asignaciones, subsidios y otras ayudas Ingresos derivados de financiamientos , , % 386, , , ( &) 527, , , ( &)

35 Ley de Ingresos de la Federación Criterios Generales de Política Económica Para la preparación de esta iniciativa, el Ejecutivo consideró los siguientes presupuestos económicos para 2017: Crecimiento económico del 2 al 3%. Recorte al gasto de $239,700 millones (1.7% en relación con 2016). Tipo de cambio promedio: $18.20 por dólar****. En este momento ronda los 21.6 Ingresos públicos: 4,309,500 millones de pesos, lo que representa un crecimiento de 0.4% en términos reales respecto a Superávit del 0.1% del PIB.

36 Ley de Ingresos de la Federación Impuestos sobre intereses Se incrementa la tasa de retención del impuesto sobre la renta (ISR) aplicable a los intereses pagados por el sistema financiero del 0.50 al 0.58% sobre el capital, cambiando la fórmula del cálculo.

37 Ley de Ingresos de la Federación Estímulos fiscales Prácticamente continuarán los mismos estímulos fiscales del ejercicio 2016, además, se amplía el estímulo fiscal consistente en acreditar, contra el ISR, un monto equivalente al impuesto especial sobre producción y servicios que se hubiese causado en la enajenación de diésel o biodiésel y sus mezclas, siempre y cuando los contribuyentes lo adquieran para su consumo final y se use como combustible en maquinaria en general (excepto vehículos) o se utilice para uso automotriz en vehículos que se destinen exclusivamente al transporte público y privado de personas, de carga y turístico.

38 Ley de Ingresos de la Federación Recordando los estímulos fiscales La PTU pagada se podría disminuir en los pagos provisionales de mayo a diciembre (art. 16, fracc. VIII) No habría obligación de expedir la constancia de retenciones del ISR e IVA, cuando las personas físicas que presten servicios profesionales o les hayan acordado el uso o goce temporal de inmuebles hubiesen emitido el CFDI correspondiente a la persona moral que realiza el pago ( art 16, fracc. XII)

39 Ley de Ingresos de la Federación Recordando los estímulos fiscales Empresas que donaran bienes básicos para la subsistencia humana en materia de alimentación o salud a donatarias autorizadas, tendrían un estímulo fiscal consistente en una deducción adicional por un monto equivalente al 5% del costo de lo vendido que les hubiera correspondido a dichas mercancías (art. 16, fracc. IX). Empresas podrían deducir de sus ingresos para efectos del ISR un monto adicional equivalente al 25% del salario efectivamente pagado a trabajadores invidentes o que padezcan discapacidad (art. 16, fracc. X): motriz, dedicadas a la cinematografía podían aplicar contra los pagos provisionales del ISR, el crédito fiscal referido en el artículo 189 de la LISR

40 Ley de Ingresos de la Federación Recordando los estímulos fiscales RIF - Los contribuyentes del régimen de incorporación fiscal (RIF) con ingresos de 300 mil pesos obtenidos en el ejercicio inmediato anterior, durante cada uno de los años en los cuales permanezcan en el esquema, y no excedan dicho monto podrían aplicar la reducción del 100 % del IVA e IESPS.***** Recargos - Se mantienen las tasas de recargos ya conocidas, esto es, de 0.75 % mensual sobre los saldos insolutos, 1 %, 1.25 % y 1.5 % tratándose de pagos a plazos en parcialidades hasta 12, 24 o más meses, respectivamente (art. 8). Precios en la gasolina - El cálculo del precio se hará conforme a la LIESPS.

41 Ley de Ingresos de la Federación Estímulo Fiscal al Cine XI. Aportaciones efectuadas a proyectos de inversión en la producción y distribución de películas cinematográficas nacionales, podrán aplicar el monto del crédito fiscal que les autorice el Comité Interinstitucional a que se refiere el citado articulo, contra los pagos provisionales del ISR.

, relativo a la posibilidad de no proporcionar constancia de retenciones de ISR e IVA a las personas físicas, honorarios y arrendamiento, que emitan el CFDI que ampara los ingresos obtenidos.")

42 Ley de Ingresos de la Federación Fracción XII XII. Se mantiene en la LIF, el estímulo previsto en el decreto compilatorio del 26 de diciembre 2013 (articulo 1.3), relativo a la posibilidad de no proporcionar constancia de retenciones de ISR e IVA a las personas físicas, honorarios y arrendamiento, que emitan el CFDI que ampara los ingresos obtenidos. Problema cuando la persona física solicita devolución requiere la constancia.

43 Estímulos que No se consideran ingresos acumulables, artículo 16 LIF: VIII. Disminución de la PTU pagada en pagos provisionales IX. Deducción adicional por donación de bienes básicos. X. Deducción adicional por emplear a personas con discapacidad XI. Aplicación del estimulo a proyectos de inversión cinematográfica en pagos provisionales. Los demás estímulos previstos en este articulo 16 serán considerados como ingresos acumulables.

44 Exenciones 2017 Se mantienen: La exención del ISAN a la enajenación e importación de automóviles propulsados por batería eléctricas recargables o motores de combustión interna o con motor accionado por hidrogeno, (operaciones con el publico en general e importaciones definitivas). La exención del derecho de tramite aduanero la importación de gas natural. Artículo 16 LIF 2017

45 TRANSITORIOS RELEVANTES LEY DE INGRESOS DE LA FEDERACIÓN 2017

46 DÉCIMO SEGUNDO Durante 2017 y 2018 los precios al público de las gasolinas y diesel se determinaran de conformidad con lo siguiente: I. La Comisión Reguladora de Energía, tomando en cuenta la opinión que emita la Comisión Federal de Competencia Económica, emitirá los acuerdos o el cronograma de flexibilización para que durante los años de 2017 y 2018 los precios al publico se determinen bajo condiciones de mercado. Los acuerdos o el cronograma se establecerán por regiones del país. La CRE podrá modificar dichos acuerdos, con base a la evolución de las condiciones de mercado y el desarrollo de la infraestructura de suministro en el país, entre otros factores.

47

REFORMAS FISCALES. Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

CRDP - Asesoría Fiscal México. Paquete Económico 2018 Ley de Ingresos de la Federación

CRDP - Asesoría Fiscal México Paquete Económico 2018 Ley de Ingresos de la Federación Resumen ejecutivo Con motivo de la propuesta de la ley de Ingresos de la Federación (LIF) para el ejercicio fiscal

CRDP - Asesoría Fiscal México Paquete Económico 2018 Ley de Ingresos de la Federación Resumen ejecutivo Con motivo de la propuesta de la ley de Ingresos de la Federación (LIF) para el ejercicio fiscal

LEY DE INGRESOS DE LA FEDERACIÓN

Estimados Colegas y Amigos: Con el gusto de saludarlos nuevamente, por medio del presente les enviamos nuestro Boletín Informativo No. 113 referente a la Ley de Ingresos de la Federación. Esperamos que

Estimados Colegas y Amigos: Con el gusto de saludarlos nuevamente, por medio del presente les enviamos nuestro Boletín Informativo No. 113 referente a la Ley de Ingresos de la Federación. Esperamos que

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

Reforma Fiscal 2016 Novedades en ISR y Personas Físicas Deducciones Deducción inmediata de inversiones Aplica a inversiones de bienes nuevos (1) adquiridos en 2016 y 2017 (2), que realicen las empresas

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

LEY DE INGRESOS DE LA FEDERACIÓN 2014.

LEY DE INGRESOS DE LA FEDERACIÓN 2014. INGRESOS MILLONES DE PESOS TOTAL 4,467,225.8 Ingresos Gobierno Federal 2,709,961.1 Impuestos 1,770,163.0 Impuesto sobre la renta 1,006,376.9 Impuestos sobre el patrimonio

LEY DE INGRESOS DE LA FEDERACIÓN 2014. INGRESOS MILLONES DE PESOS TOTAL 4,467,225.8 Ingresos Gobierno Federal 2,709,961.1 Impuestos 1,770,163.0 Impuesto sobre la renta 1,006,376.9 Impuestos sobre el patrimonio

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

GOBIERNO DEL DISTRITO FEDERAL SECRETARÍA DE FINANZAS TESORERÍA IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS QUE TRIBUTAN EN EL RÉGIMEN INTERMEDIO 2007 SUJETOS Personas físicas que realicen exclusivamente

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

BENEFICIOS QUE SE CONTIENEN EN LAS DISPOSICIONES FISCALES Análisis práctico (E-PUB) Pérez Chávez Campero Fol Actualmente existe una amplia gama de beneficios dirigidos a los causantes de impuestos cuya

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

DATOS DE IDENTIFICACIÓN RFC PUR070706FA5 DENOMINACIÓN O RAZÓN SOCIAL PURECOLOGY SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio EJERCICIO 2016 FECHA Y HORA

% mensual tratándose de pagos a plazos en parcialidades de más de 12 meses y hasta de 24 meses. Estimados clientes y amigos:

Noviembre 112/2013 Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2014, y se reforma el primer párrafo del artículo 2 de la Ley de Ingresos de la Federación

Noviembre 112/2013 Decreto por el que se expide la Ley de Ingresos de la Federación para el Ejercicio Fiscal de 2014, y se reforma el primer párrafo del artículo 2 de la Ley de Ingresos de la Federación

Propuesta de Reformas Fiscales 2014 Septiembre 2013

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

www.pwc.com/mx Propuesta de Reformas Fiscales 2014 Septiembre 2013 Agenda Impuesto Sobre la Renta Impuesto a los Depósitos en Efectivo Impuesto Empresarial a Tasa Única Impuesto Sobre la Renta Antecedentes

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL. C.P.C. Javier Eliott Olmedo Castillo

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

RIF PAGOS PROVISIONALES Y DECLARACION ANUAL C.P.C. Javier Eliott Olmedo Castillo QUÉ ES EL RIF? El Régimen de Incorporación Fiscal (RIF) es un esquema sencillo al que pueden acceder personas físicas, cuyos

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013 1.- Cuáles son los porcentajes de recargos aplicables para el ejercicio fiscal 2013? Se mantienen las tasas de recargos mensuales:

Reforma Fiscal Preguntas y respuestas Ley de Ingresos de la Federación 2013 1.- Cuáles son los porcentajes de recargos aplicables para el ejercicio fiscal 2013? Se mantienen las tasas de recargos mensuales:

CONTENIDO. De las personas físicas con actividades empresariales y profesionales.

BOLETIN FISCAL SEPTIEMBRE 2017 CONTENIDO 1. Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por el sismo ocurrido el 7 de septiembre de 2017. 2. Vence

BOLETIN FISCAL SEPTIEMBRE 2017 CONTENIDO 1. Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por el sismo ocurrido el 7 de septiembre de 2017. 2. Vence

Cambios relevantes en el ISR para personas morales 2014

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

Derechos reservados Christian Derechos Raúl Natera reservados Niño de Rivera Christian 2013 Raúl (México, Natera Niño D.F.) de Rivera 2013 (México, D.F.) Cambios relevantes en el ISR para personas morales

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol

Pérez Chávez Campero Fol") HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

HONORARIOS. REGIMEN FISCAL DE LAS ACTIVIDADES PROFESIONALES. PERSONAS FÍSICAS (E PUB) Pérez Chávez Campero Fol Las personas físicas que obtengan ingresos por la prestación de servicios profesionales (honorarios)

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

DATOS DE IDENTIFICACIÓN RFC CSM9906236F7 DENOMINACIÓN O RAZÓN SOCIAL CONSTRUCCIONES Y SUMINISTROS MAHAUAL SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

DATOS DE IDENTIFICACIÓN RFC OGV090417L13 DENOMINACIÓN O RAZÓN SOCIAL OPERADORA GARES DEL VALLE S DE RL DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015

CONTRIBUCIÓN Y PERÍODO U OTRO CONCEPTO QUE GOZA DEL BENEFICIO FISCAL. PAGOS PROVISIONALES DEL ISR correspondientes a:

S ES ISR-IVA-RETENCIONES- IMSS PARA CONTRIBUYENTES Primero Y PERSONAS MORALES que tributen en los términos del Título II de la LISR PERSONAS FÍSICAS ACTIVIDAD EMPRESARIAL del Capítulo II, Sección I del

S ES ISR-IVA-RETENCIONES- IMSS PARA CONTRIBUYENTES Primero Y PERSONAS MORALES que tributen en los términos del Título II de la LISR PERSONAS FÍSICAS ACTIVIDAD EMPRESARIAL del Capítulo II, Sección I del

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA Como parte del Paquete Económico para el 2014 presentado por el Ejecutivo Federal recientemente, también se presentó el Decreto por el que se expide

PAQUETE ECONÓMICO PARA EL 2014: IMPUESTO SOBRE LA RENTA Como parte del Paquete Económico para el 2014 presentado por el Ejecutivo Federal recientemente, también se presentó el Decreto por el que se expide

NOTA INFORMATIVA. Noviembre 112/2015

NOTA INFORMATIVA Noviembre 112/2015 Decreto por el que se expide la Ley de Ingresos de la Federación para el ejercicio fiscal de 2016 Decreto por el que se expide la Ley de Ingresos de la Federación para

NOTA INFORMATIVA Noviembre 112/2015 Decreto por el que se expide la Ley de Ingresos de la Federación para el ejercicio fiscal de 2016 Decreto por el que se expide la Ley de Ingresos de la Federación para

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más utilizadas,

GUIA PRACTICA FISCAL ISR, IVA, IMSS E INFONAVIT Pérez Chávez Fol Olguín Mediante esta guía, los lectores estarán en posibilidad de entender y aplicar de inmediato las disposiciones fiscales más utilizadas,

Reforma Fiscal. Ley de Ingresos de la Federación

Reforma Fiscal Ley de Ingresos de la Federación 2013 Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% En pago a plazos: Por pago en Parcialidades Hasta 12

Reforma Fiscal Ley de Ingresos de la Federación 2013 Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% En pago a plazos: Por pago en Parcialidades Hasta 12

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

TALLER DE PRACTICAS FISCALES ISR, IVA, IMSS, Infonavit 2016 (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de manera

B O L E T Í N F i s c a l

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

B O L E T Í N F i s c a l 01 www.zesati.com.mx Enero 2013 zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2013 1. Estimación de ingresos 2013 Art. 1o. La Federación estima obtener para 2013 $ 3,956,361.6

ESTIMADOS CLIENTES Y AMIGOS:

Ciudad de México, 26 de enero de 2017 Nota Fiscal 1/2017 ESTIMADOS CLIENTES Y AMIGOS: El pasado 18 de enero se publicaron en el Diario Oficial de la Federación (DOF) dos decretos, uno referente a la repatriación

Ciudad de México, 26 de enero de 2017 Nota Fiscal 1/2017 ESTIMADOS CLIENTES Y AMIGOS: El pasado 18 de enero se publicaron en el Diario Oficial de la Federación (DOF) dos decretos, uno referente a la repatriación

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

DATOS DE IDENTIFICACIÓN RFC ACE900314SJ4 DENOMINACIÓN O RAZÓN SOCIAL AUTOS CRISJO DE ENSENADA SA DE CV TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA

10 PUNTOS A CONSIDERAR DE LAS REFORMAS FISCALES

FRANCISCO BRACAMONTE BSG 10 PUNTOS A CONSIDERAR DE LAS REFORMAS FISCALES 1. ENTORNO ECONÓMICO BAJO EL CUAL SE APLICARÁN EN 2014 LA REFORMAS Tipo de cambio promedio estimado 12.90 pesos por Dólar Inflación

FRANCISCO BRACAMONTE BSG 10 PUNTOS A CONSIDERAR DE LAS REFORMAS FISCALES 1. ENTORNO ECONÓMICO BAJO EL CUAL SE APLICARÁN EN 2014 LA REFORMAS Tipo de cambio promedio estimado 12.90 pesos por Dólar Inflación

Reforma Fiscal. Ley de Ingresos de la Federación

Reforma Fiscal Ley de Ingresos de la Federación 2013 Antecedentes Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% Por pago en Parcialidades: Hasta 12 meses

Reforma Fiscal Ley de Ingresos de la Federación 2013 Antecedentes Recargos Continúan tasas de recargos mensuales para el ejercicio fiscal 2013 Por Prórroga 0.75% Por pago en Parcialidades: Hasta 12 meses

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC VAZH81213UC4 CURP VAZH81213HASZXC8 APELLIDO PATERNO VAZQUEZ APELLIDO MATERNO ZUÑIGA NOMBRE(S) HECTOR ALEJANDRO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

RESUMEN EJECUTIVO DE INICIATIVA DE LAS REFORMAS FISCALES MÁS IMPORTANTES PARA 2016

RESUMEN EJECUTIVO DE INICIATIVA DE LAS REFORMAS FISCALES MÁS IMPORTANTES PARA 2016 Por considerarlo de carácter general, queremos dar a conocer a ustedes el resumen de la propuesta de Reformas Fiscales

RESUMEN EJECUTIVO DE INICIATIVA DE LAS REFORMAS FISCALES MÁS IMPORTANTES PARA 2016 Por considerarlo de carácter general, queremos dar a conocer a ustedes el resumen de la propuesta de Reformas Fiscales

Resumen Ejecutivo Ingresos Presupuestarios Iniciativa de Ley de Ingresos de la Federación 2013

Centro de Estudios de las Finanzas Públicas notacefp / 090 / 2012 Resumen Ejecutivo Ingresos Presupuestarios Iniciativa de Ley de Ingresos de la Federación 2013 Diciembre 2012 Ingresos Petroleros y No

Centro de Estudios de las Finanzas Públicas notacefp / 090 / 2012 Resumen Ejecutivo Ingresos Presupuestarios Iniciativa de Ley de Ingresos de la Federación 2013 Diciembre 2012 Ingresos Petroleros y No

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

Abril 034/2018 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y sus anexos 1-A y 23 Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018 y

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

DECLARACIÓN DEL DATOS DE IDENTIFICACIÓN RFC DENOMINACIÓN O RAZÓN SOCIAL DATOS GENERALES TIPO DE DECLARACIÓN TIPO DE COMPLEMENTARIA PERIODO FECHA Y HORA DE PRESENTACIÓN NÚMERO DE OPERACIÓN DATOS INICIALES

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero

Pérez Chávez - Fol Olguín - Campero Guerrero") MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

MANUAL PRACTICO DE SOCIEDADES Y ASOCIACIONES CIVILES (E-PUB) Pérez Chávez - Fol Olguín - Campero Guerrero Actualmente, un número importante de personas morales se encuentran constituidas legalmente como

Resolución Miscelánea Fiscal 2011

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Resolución Miscelánea Fiscal 2011 Publica: Área Fiscal Fecha: Julio 18, 2011 RESOLUCIÓN MISCELÁNEA FISCAL 2011 El asado viernes 1 de julio del año en curso, se publicó en el Diario Oficial de la Federación

Este folio es consecutivo en orden alfabético por empresa: 13395

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

DATOS DE IDENTIFICACIÓN RFC MAI900112RW2 DENOMINACIÓN O RAZÓN SOCIAL MAINBIT SA DE CV DATOS GENERALES TIPO DE DECLARACIÓN Normal TIPO DE COMPLEMENTARIA PERIODO Del Ejercicio 2015 FECHA Y HORA DE PRESENTACIÓN

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO -

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

Declaración anual personas físicas

Declaración anual personas físicas CitaSAT Prototipo Datos informativos actividad empresarial Comparativo 2015-2016 Ingresos 2015 Actividad empresarial Ingresos totales propios de la actividad nacionales

Declaración anual personas físicas CitaSAT Prototipo Datos informativos actividad empresarial Comparativo 2015-2016 Ingresos 2015 Actividad empresarial Ingresos totales propios de la actividad nacionales

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ASPECTOS FISCALES IMPORTANTES DEL SECTOR AGROPECUARIO C.P.C. MARTIN AGUAYO SOLANO Septiembre, 2016 www.crowehorwath.com.mx Artículo 74 LISR Régimen Actividades Agrícolas, Ganaderas, Pesqueras y Silvícolas

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: FJI020227DL2 Hoja 1 de 1 ISR PERSONAS MORALES. Normal

"Gracias por cumplir. Ahora entérate cómo se gasta"http://www.transparenciapresupuestaria.gob.mx/es/ptp/pef_2016 ACUSE DE RECIBO DECLARACIÓN DEL DE IMPUESTOS FEDERALES RFC: FJI020227DL2 Hoja 1 de 1 Denominación

"Gracias por cumplir. Ahora entérate cómo se gasta"http://www.transparenciapresupuestaria.gob.mx/es/ptp/pef_2016 ACUSE DE RECIBO DECLARACIÓN DEL DE IMPUESTOS FEDERALES RFC: FJI020227DL2 Hoja 1 de 1 Denominación

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS DATOS DE IDENTIFICACIÓN RFC LUDD81236K9 CURP LUDD8123MDFDLN3 APELLIDO PATERNO LUDLOW APELLIDO MATERNO DELOYA NOMBRE(S) DUNIA TIPO DE DECLARACIÓN Normal DATOS

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS DATOS DE IDENTIFICACIÓN RFC LUDD81236K9 CURP LUDD8123MDFDLN3 APELLIDO PATERNO LUDLOW APELLIDO MATERNO DELOYA NOMBRE(S) DUNIA TIPO DE DECLARACIÓN Normal DATOS

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Conferencia Anual de Global Human Resources 2014 Reformas Fiscales & Personas Físicas Francisco Wilson Agenda Para personas físicas: 1 Impuesto Sobre la Renta (ISR) 2 Impuesto al Valor Agregado (IVA) 3

Nuevos Derechos Mineros Problemática y Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

Nuevos Derechos Mineros Problemática y Alternativas Noviembre de 2014 Agenda. I. Antecedentes II. Análisis del derecho especial de minería III. Análisis del derecho extraordinario de minería IV. Alternativas

Resumen de las Disposiciones fiscales del IETU

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

Resumen de las Disposiciones fiscales del IETU En la LIETU, se establece como sujetos de este impuesto: Las personas físicas y las morales residentes en territorio nacional, así como los residentes en

DECLARACIÓN DEL EJERCICIO PERSONAS MORALES DEL RÉGIMEN GENERAL F18

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CPC120315214 DENOMINACIÓN O RAZÓN SOCIAL COLEGIO DE PROFESIONISTAS EN CONTADURIA DE METEPEC AC TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA PERIODO Del

GUIA PRACTICA DE ISR Personas morales E-PUB

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

GUIA PRACTICA DE ISR Personas morales E-PUB Pérez Chávez - Fol Olguín Uno de los tributos más importantes que deben pagar las personas morales del régimen general de ley es el impuesto sobre la renta (ISR),

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES SISMO DEL 19 DE SEPTIEMBRE DE 2017 DECRETO por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas que

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Jueves 16 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16 de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

Jueves 16 de enero de 2014 DIARIO OFICIAL (Cuarta Sección) CUARTA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO ANEXO 16 de la Resolución Miscelánea Fiscal para 2014, publicada el 30 de diciembre de

Régimen de Actividades Agrícolas, Ganaderas, Silvícolas y Pesqueras Facilidades Administrativas 2016

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

Facilidades de comprobación: Régimen de Actividades Agrícolas, Ganaderas, 1.2. Podrán deducir con documentación comprobatoria que al menos reúna los requisitos establecidos en la fracción III de la presente

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

DATOS DE IDENTIFICACIÓN RFC CURP APELLIDO PATERNO RENTERIA APELLIDO MATERNO GODINEZ NOMBRE(S) AGUSTIN DE JESUS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO 215 PERIODO Del

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

BIENVENIDO A LOS WEBINARS DE SOY CONTA! Impartido por el Fiscalista M.A. Y C.P. José Eliseo Ábrego Alvarado NUEVO REGLAMENTO DE LA LEY DEL ISR NUEVA ESTRUCTURA DEL REGLAMENTO DE LA LEY DEL ISR REGLAMENTO

PAQUETE ECONÓMICO 2012

PAQUETE ECONÓMICO 2012 El pasado 8 de septiembre el Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, entregó a la Cámara de Diputados el Paquete Económico para el Ejercicio Fiscal

PAQUETE ECONÓMICO 2012 El pasado 8 de septiembre el Ejecutivo Federal, a través de la Secretaría de Hacienda y Crédito Público, entregó a la Cámara de Diputados el Paquete Económico para el Ejercicio Fiscal

I. Servicio de Administración Tributaria

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

FISCAL I. Servicio de Administración Tributaria A. Se publica la versión anticipada de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018. El pasado 28 de febrero de 2018 se

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC MAAF851126MJ6 CURP MAAF851126HCLCNR3 APELLIDO PATERNO MACIAS APELLIDO MATERNO ANAYA NOMBRE(S) FERNANDO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC MAAF851126MJ6 CURP MAAF851126HCLCNR3 APELLIDO PATERNO MACIAS APELLIDO MATERNO ANAYA NOMBRE(S) FERNANDO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

S e p t i e m b r e, 2 0 0 7 El impacto de la reforma fiscal 2008 en la industria de la investigación de mercados Arturo Carvajal M A N C E R A, S. C. Programa M A N C E R A, S. C. Contribución Empresarial

Centro de Estudios de las Finanzas Públicas. Gastos Fiscales en el Sector Primario I. Presupuesto de Gastos Fiscales

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 047 / 2012 2 de agosto de 2012 Gastos Fiscales en el Sector Primario 2012-2013 I. Presupuesto de Gastos Fiscales El pasado 30 de

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 047 / 2012 2 de agosto de 2012 Gastos Fiscales en el Sector Primario 2012-2013 I. Presupuesto de Gastos Fiscales El pasado 30 de

Asociación de egresados de Contaduría. CPC y MI Olivia Vázquez De la Rocha

Asociación de egresados de Contaduría CPC y MI Olivia Vázquez De la Rocha Zapopan, Jal. Febrero 2017 OBJETIVO Conocer los detalles mas relevantes de las reformas legales que afectan el ámbito tributario

Asociación de egresados de Contaduría CPC y MI Olivia Vázquez De la Rocha Zapopan, Jal. Febrero 2017 OBJETIVO Conocer los detalles mas relevantes de las reformas legales que afectan el ámbito tributario

D E F E N S A E INGENIERÍA FISCAL

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

DECRETO QUE OTORGA DIVERSAS FACILIDADES ADMINISTRATIVAS EN MATERIA DEL IMPUESTO SOBRE LA RENTA RELATIVOS A DEPÓSITOS O INVERSIONES QUE SE RECIBAN EN MÉXICO. - PUBLICACIÓN DOF 18 ENERO 2017 - Artículo Primero.

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: Hoja 1 de 2 GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Hoja 1 de 2 Nombre: GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA Tipo de declaración: Complementaria Tipo de complementaria: Modificación

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: Hoja 1 de 2 Nombre: GERARDO ARMANDO BOLLAIN Y GOYTIA BALDERRAMA Tipo de declaración: Complementaria Tipo de complementaria: Modificación

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC SURJ 623GE CURP SURJ 623HJCBMN8 APELLIDO PATERNO SUBE APELLIDO MATERNO RAMIREZ NOMBRE(S) JUAN LUIS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC SURJ 623GE CURP SURJ 623HJCBMN8 APELLIDO PATERNO SUBE APELLIDO MATERNO RAMIREZ NOMBRE(S) JUAN LUIS TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

LEY DE INGRESOS DE LA FEDERACIÓN 2018

LEY DE INGRESOS DE LA FEDERACIÓN 2018 1. Dólar $ 18.4 2. Precio Barril de Exportación 48.5 Dólares 3. Inflación esperada 3% 1 I. OBJETO DE LA LEY 1. Estructura de los principales ingresos: (en millones

LEY DE INGRESOS DE LA FEDERACIÓN 2018 1. Dólar $ 18.4 2. Precio Barril de Exportación 48.5 Dólares 3. Inflación esperada 3% 1 I. OBJETO DE LA LEY 1. Estructura de los principales ingresos: (en millones

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC LOVR67813RI7 CURP LOVR67813HQTYRB APELLIDO PATERNO LOYOLA APELLIDO MATERNO VERA NOMBRE(S) ROBERTO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC LOVR67813RI7 CURP LOVR67813HQTYRB APELLIDO PATERNO LOYOLA APELLIDO MATERNO VERA NOMBRE(S) ROBERTO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

A nuestros apreciables clientes y amigos: RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El presente boletín ha sido elaborado con la finalidad de informarles acerca de los cambios que consideramos más importantes

A nuestros apreciables clientes y amigos: RESOLUCIÓN MISCELÁNEA FISCAL PARA 2018. El presente boletín ha sido elaborado con la finalidad de informarles acerca de los cambios que consideramos más importantes

Cómo calcular el impuesto empresarial a tasa única (IETU)

") Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

Cómo calcular el impuesto empresarial a tasa única (IETU) Qué es el IETU Quiénes lo pagan Qué se puede deducir www.sat.gob.mx www.gobiernofederal.gob.mx Introducción Este folleto contiene información

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

CIRCULAR A CLIENTES 1/2016 REFORMAS FISCALES 2016 RESUMEN EJECUTIVO DE REFORMAS FISCALES 2016. Ley de Ingresos de la Federación 1. La Federación prevé recaudar 4 763,874.00 millones de pesos, representa

El pago del Impuesto sobre la Renta por actividades profesionales

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

11 El pago del Impuesto sobre la Renta por actividades profesionales El pago del Impuesto sobre la Renta por actividades profesionales Índice I. II. III. IV. V. VI. Introducción Ingresos por actividades

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

ESTUDIO Y ANÁLISIS DEL ESTÍMULO FISCAL DEL IEPS POR CONSUMO DEL DIÉSEL PARA TRANSPORTISTAS La Ley de Ingresos de la Federación para 2015 (LIF) en su artículo 16, Apartado A, fracción IV, otorga un estímulo

Conciliación entre el resultado contable y el determinado para el impuesto empresarial a tasa única.

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

INFORMACIÓN OBTENIDA DEL ANTEPROYECTO DEL ANEXO 16 DE LA RESOLUCIÓNMISCELÁNEA FISCAL PUBLICADA POR EL SERVICIO DE ADMINISTRACIÓN TRIBUTARIA EN SU PÁGINA DE INTERNET (www.sat.gob.mx). ANEXO 2. Conciliación

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC TEVO64129RF4 CURP TEVO64129HCLRLS7 APELLIDO PATERNO TREVIÑO APELLIDO MATERNO VALDEZ NOMBRE(S) OSCAR MAURICIO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC TEVO64129RF4 CURP TEVO64129HCLRLS7 APELLIDO PATERNO TREVIÑO APELLIDO MATERNO VALDEZ NOMBRE(S) OSCAR MAURICIO TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín

Pérez Chávez Fol Olguín") REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín El régimen de incorporación fiscal es aplicable a las personas físicas que cumplan con los requisitos siguientes: 1. Realicen

REGIMEN DE INCORPORACION FISCAL PERSONAS FISICAS (E-PUB) Pérez Chávez Fol Olguín El régimen de incorporación fiscal es aplicable a las personas físicas que cumplan con los requisitos siguientes: 1. Realicen

BOLETIN FISCAL NOVIEMBRE 2014

DEPARTAMENTO FISCAL BOLETIN FISCAL NOVIEMBRE www.prv-mex.com CONTENIDO 1. Ley de Ingresos de la Federación para el ejercicio fiscal 2015. 2. Aspectos a considerar para el cierre del ejercicio fiscal. 3.

DEPARTAMENTO FISCAL BOLETIN FISCAL NOVIEMBRE www.prv-mex.com CONTENIDO 1. Ley de Ingresos de la Federación para el ejercicio fiscal 2015. 2. Aspectos a considerar para el cierre del ejercicio fiscal. 3.

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : FOMR681005GE5 Hoja 1 de 2 RAFAEL FLORES MENDOZA ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : FOMR6815GE5 Hoja 1 de 2 Nombre: RAFAEL FLORES MENDOZA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : FOMR6815GE5 Hoja 1 de 2 Nombre: RAFAEL FLORES MENDOZA Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio Ejercicio:

Ingresos por arrendamiento de personas físicas. Mtra. Patricia Gutiérrez Moreno

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

Ingresos por arrendamiento de personas físicas Mtra. Patricia Gutiérrez Moreno Ingresos por arrendamiento Se consideran ingresos al otorgar el uso o goce de un bien inmueble, aquellos del arrendamiento

TALLER DE PRACTICAS FISCALES ISR, IETU, IVA, IDE, IMSS, Infonavit

TALLER DE PRACTICAS FISCALES ISR, IETU, IVA, IDE, IMSS, Infonavit Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de inmediato

TALLER DE PRACTICAS FISCALES ISR, IETU, IVA, IDE, IMSS, Infonavit Pérez Chávez - Fol Olguín - Campero Guerrero Mediante esta obra, los lectores estarán en posibilidad de entender y aplicar de inmediato

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI Expositor: Felipe León Gámez Socio de Impuestos y Servicios Legales Deloitte Abril 2011 Contenido Objetivos de la reforma fiscal Reformas

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI Expositor: Felipe León Gámez Socio de Impuestos y Servicios Legales Deloitte Abril 2011 Contenido Objetivos de la reforma fiscal Reformas

BOLETÍN No. 68 FISCAL Y SEGURIDAD SOCIAL. noviembre de 2017 CONTENIDO. Página 1 Ley de Ingresos de la Federación 2018.

BOLETÍN No. 68 FISCAL Y SEGURIDAD SOCIAL noviembre de 2017 CONTENIDO Página 1 Ley de Ingresos de la Federación 2018. Página 3 Actualización guía de llenado CFDI de nómina. Facilidades para implementación

BOLETÍN No. 68 FISCAL Y SEGURIDAD SOCIAL noviembre de 2017 CONTENIDO Página 1 Ley de Ingresos de la Federación 2018. Página 3 Actualización guía de llenado CFDI de nómina. Facilidades para implementación

Servicio de Administración Tributaria Av. Hidalgo, núm. 77, col. Guerrero, delegación Cuauhtémoc, México, D. F., c. p Tel. INFOSAT:

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

1 Índice Caso práctico No. Nombre del caso práctico Página Notas Generales. 4 1 Ingresos por salarios un sólo patrón. 7 2 Ingresos por salarios con jubilación (pago único). 9 3 Ingresos por salarios con

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. R.F.C. : DOSF660811E13 Hoja 1 de 1 FRANCISCO DOMINGUEZ SERVIEN ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES R.F.C. : DOSF66811E13 Hoja 1 de 1 Nombre: FRANCISCO DOMINGUEZ SERVIEN Tipo de Declaración: Normal Período de la Declaración: Del Ejercicio

SEMINARIO IMPUESTOS PERSONAS FISICAS C.P.M.I. Ricardo Reyna

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

SEMINARIO IMPUESTOS PERSONAS FISICAS 2015 C.P.M.I. Ricardo Reyna Capítulo II Sección I Actividades Empresariales y Profesionales 2 Sujeto del Impuesto ISR Las personas físicas que perciban ingresos derivados

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única Tal como se había anunciado en diversos foros, el lunes 5 de noviembres se

Confronta Ley de Ingresos de la Federación

Confronta Ley de Ingresos de la Federación 2015 Capítulo II Capítulo III Se recorre el número del Capítulo resepcto de la ley vigente en 2014, toda vez que se elimina el Capítulo denominado De las obligaciones

Confronta Ley de Ingresos de la Federación 2015 Capítulo II Capítulo III Se recorre el número del Capítulo resepcto de la ley vigente en 2014, toda vez que se elimina el Capítulo denominado De las obligaciones

INICIATIVA DE LEY DE INGRESOS DE LA FEDERACIÓN Y DE REFORMA FISCAL PARA EL AÑO 2017

Octubre 3, 2016 Circular No. 14 / 2016 A nuestros clientes INICIATIVA DE LEY DE INGRESOS DE LA FEDERACIÓN Y DE REFORMA FISCAL PARA EL AÑO 2017 Como parte del paquete económico que les dimos a conocer en

Octubre 3, 2016 Circular No. 14 / 2016 A nuestros clientes INICIATIVA DE LEY DE INGRESOS DE LA FEDERACIÓN Y DE REFORMA FISCAL PARA EL AÑO 2017 Como parte del paquete económico que les dimos a conocer en

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: AOUM Y2 Hoja 1 de 1 MARICLER ACOSTA URQUIDI ISR PERSONAS FÍSICAS

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: AOUM471171Y2 Hoja 1 de 1 Nombre: MARICLER ACOSTA URQUIDI Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES RFC: AOUM471171Y2 Hoja 1 de 1 Nombre: MARICLER ACOSTA URQUIDI Tipo de declaración: Normal Período de la declaración: Del Ejercicio Ejercicio:

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

DATOS DE IDENTIFICACIÓN RFC PAFO7216RG1 CURP PAFO7216HJCRLM6 APELLIDO PATERNO PAREDES APELLIDO MATERNO FLORES NOMBRE(S) OMAR DAVID TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA EJERCICIO

RESUMEN REFORMAS FISCALES AL IMPUESTO AL VALOR AGREGADO PARA EL AÑO 2014

A continuación un Resumen de las Reformas en materia de IVA publicadas en el Diario Oficial de la Federación del 11 de Diciembre del 2013, mismas que por disposición del Artículo Primero Transitorio del

A continuación un Resumen de las Reformas en materia de IVA publicadas en el Diario Oficial de la Federación del 11 de Diciembre del 2013, mismas que por disposición del Artículo Primero Transitorio del

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Personas físicas Pérez Chávez Campero Fol

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Personas físicas Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Personas físicas Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por actividades empresariales

REGIMEN FISCAL DE LOS INGRESOS POR ACTIVIDADES EMPRESARIALES Y PROFESIONALES Pérez Chávez Campero Fol Con la finalidad de llevar de la mano a los contribuyentes que perciben ingresos por actividades empresariales

A&CEM Deducción de gastos en el extranjero 30-jun-16

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

A&CEM Deducción de gastos en el extranjero 30-jun-16 Planteamiento del caso. - Una S.A. de C.V. realizó gastos en el extranjero. - Se desean conocer las disposiciones aplicables para deducir y acreditar

Mecánica para la determinación del ISR anual

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

Mecánica para la determinación del ISR anual Cálculo del ISR anual Total de ingresos por sueldos y salarios percibidos en el 2015 ( - ) Total de ingresos exentos por sueldos y salarios percibidos en el

REFORMA FISCAL

REFORMA FISCAL 2 0 1 6 1 LEY DE INGRESOS DE LA FEDERACIÓN (LIF) C.P. JORGE BRIONES GÓMEZ 2 Publicación de la LIF para 2016 El pasado miércoles 18 de noviembre de 2015 fue publicada la Ley de Ingresos de

REFORMA FISCAL 2 0 1 6 1 LEY DE INGRESOS DE LA FEDERACIÓN (LIF) C.P. JORGE BRIONES GÓMEZ 2 Publicación de la LIF para 2016 El pasado miércoles 18 de noviembre de 2015 fue publicada la Ley de Ingresos de

Resolución Miscelánea Fiscal para Resumen Ejecutivo

Resolución Miscelánea Fiscal para 2017 Resumen Ejecutivo Estimados, El pasado 23 de diciembre de 2016 se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2017 (RMF).

Resolución Miscelánea Fiscal para 2017 Resumen Ejecutivo Estimados, El pasado 23 de diciembre de 2016 se publicó en el Diario Oficial de la Federación (DOF) la Resolución Miscelánea Fiscal para 2017 (RMF).

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC TAMM731126KM CURP TAMM731126MPLGRR4 APELLIDO PATERNO TAGLE APELLIDO MATERNO MARTINEZ NOMBRE(S) MARTHA ANGELICA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC TAMM731126KM CURP TAMM731126MPLGRR4 APELLIDO PATERNO TAGLE APELLIDO MATERNO MARTINEZ NOMBRE(S) MARTHA ANGELICA TIPO DE DECLARACIÓN Normal DATOS GENERALES TIPO DE COMPLEMENTARIA

MANUAL DE CASOS PRACTICOS ISR

MANUAL DE CASOS PRACTICOS ISR Pérez Chávez Fol Olguín Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que sufre la Ley del ISR cada

MANUAL DE CASOS PRACTICOS ISR Pérez Chávez Fol Olguín Mediante el estudio de esta obra, los interesados en el área fiscal estarán en posibilidad de conocer las modificaciones que sufre la Ley del ISR cada

DECLARACIÓN DEL EJERCICIO PERSONAS FÍSICAS

DATOS DE IDENTIFICACIÓN RFC SAVL61112AT1 CURP SAVL61112HCLLLS2 APELLIDO PATERNO SALINAS APELLIDO MATERNO VALDEZ NOMBRE(S) LUIS HORACIO DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA

DATOS DE IDENTIFICACIÓN RFC SAVL61112AT1 CURP SAVL61112HCLLLS2 APELLIDO PATERNO SALINAS APELLIDO MATERNO VALDEZ NOMBRE(S) LUIS HORACIO DATOS GENERALES TIPO DE DECLARACIÓN Complementaria TIPO DE COMPLEMENTARIA

Presupuesto de Gastos Fiscales 2015

NOTA INFORMATIVA notacefp / 022 / 2015 23 de agosto de 2015 Presupuesto de Gastos Fiscales 2015 1. Presentación En cumplimiento con lo establecido en el artículo 25 de la Ley de Ingresos de la Federación

NOTA INFORMATIVA notacefp / 022 / 2015 23 de agosto de 2015 Presupuesto de Gastos Fiscales 2015 1. Presentación En cumplimiento con lo establecido en el artículo 25 de la Ley de Ingresos de la Federación

TRABAJADOR Riesgo de Trabajo. n/a Enfermedades y Maternidad. - Mayor 3 SMDF % Invalidez y Vida % Retiro

AUDITORIA 01 de enero de 2011 a 12 de enero de 2011 Información Fiscal aplicable para 2011. a) SEGURO SOCIAL. SEGUROS TOPE TASA TASA SALARIO PATRON TRABAJADOR Riesgo de Trabajo n/a n/a Enfermedades y Maternidad

AUDITORIA 01 de enero de 2011 a 12 de enero de 2011 Información Fiscal aplicable para 2011. a) SEGURO SOCIAL. SEGUROS TOPE TASA TASA SALARIO PATRON TRABAJADOR Riesgo de Trabajo n/a n/a Enfermedades y Maternidad

IMPUESTOS. Febrero 2016

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,

IMPUESTOS Febrero 2016 CEDULA DE IDENTIFICACION FISCAL Domicilio fiscal Antes Av. Universidad 1200, Col. Xoco, Del. Benito Juárez, C.P. 03339, México, Distrito federal. Ahora Av. Paseo de la Reforma 510,