Preguntas y respuestas

|

|

|

- Beatriz Velázquez Lagos

- hace 6 años

- Vistas:

Transcripción

1

2 REINTEGRO DEL IVA A LOS SERVICIOS DE ALOJAMIENTO A TURISTAS EXTRANJEROS RG CONJUNTA Nº 3971 (AFIP) Y 566 (MINTUR) BO 30/12/16 Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro del IVA por compra de bienes gravados en el país, está definido en el art párrafo de la ley del IVA, en el sentido que las compras efectuadas por turistas del extranjero, de bienes gravados producidos en el país que aquellos trasladen al exterior, darán lugar al reintegro del IVA facturado pro el vendedor, de acuerdo con la reglamentación dictada al efecto. En el caso del reintegro de IVA a turistas extranjeros por servicios de alojamiento se ha previsto ese reintegro del IVA facturado por los servicios de alojamiento prestados a turistas del extranjero Qué se entiende por turista del extranjero? Se entiende por turista del extranjero a toda persona que ingrese en el territorio del país sin tener su residencia habitual en el mismo y permanezca en el sin exceder el plazo máximo que establece la legislación migratoria que es de 90 días Qué se reintegra? Se reintegra el IVA correspondiente al servicio de alojamiento y desayuno, si este está incluido en el precio del hospedaje Corresponde el reintegro por otros bienes, servicios o prestaciones que se facturen al turista? El reintegro sólo opera respecto del IVA correspondiente al servicio de alojamiento y desayuno, respecto de otros servicios, bienes u otras prestaciones deberán facturarse en forma separada (comprobantes A ó B, según corresponda) y nos están sujetos al reintegro.

3 1.5. En qué consiste el beneficio? La operación está gravada con el IVA. Por lo tanto se trata de un reintegro de impuesto y no de una exención Procede el beneficio en el caso de servicios contratados por empresas del exterior? Si, si la persona humana reviste el carácter de turista extranjero En los casos de servicios que no resulten contratados en forma directa por el turista al hotel, procede el reintegro? Si, si se cumplen los requisitos legales exigidos. Sería el caso de agencias de viaje habilitadas por el Ministerio de Turismo, por ejemplo Corresponde el beneficio si el que contrata el servicio es una empresa del país que no reviste como agencia de viaje o turismo habilitado por el ministerio de turismo? No es procedente el reintegro del IVA en tales casos Cómo opera el reintegro en el caso de una operación realizada a través de una agencia de turismo? El monto a reintegrar por el hotel a la agencia es del 21% del IVA incluido en la facturación de la tarifa. Es de destacar que la comisión del intermediario queda también incluida en el reintegro, en la medida que el importe total facturado no supere la tarifa En el caso de una facturación con cobro de un anticipo, cómo opera el reintegro del IVA? Opera respecto del IVA involucrado en el anticipo En el caso de una compra provisoria o pre-compra procede el reintegro del IVA si no se identifican los turistas del extranjero? No, pues no se cumple con el requisito de identificación.

4 1.12. Cómo se deben facturar las operaciones alcanzadas por el reintegro? De la siguiente manera si la operación es directa Alojamiento/Turista: Importe neto gravado $ 1000 IVA 21% $ 210 Subtotal $ 1210 Reintegro IVA decreto 1043/16 ($ 210) Total $ 1000 Si en cambio fuera entre Alojamiento/Agencia Local/Turista: Valor de la habitación $ 1200 Descuento ($ 200) Importe neto gravado $ 1000 IVA 21 % $ 210 Reintegro IVA decreto 1043/16 ($ 210) Importe neto $ 1000 En este último caso se señala que el valor de la habitación es el de mercado y el descuento representa la comisión de la Agencia. De esta manera la Agencia puede reintegrar IVA hasta el importe de la habitación expresada en la factura del Alojamiento. De no ser así, es decir que la factura fuese exclusivamente por el valor cobrado por el Alojamiento a la Agencia, ésta solo podría reintegrar hasta ese importe quedando el excedente alcanzado por el IVA Qué características tienen los establecimientos hoteleros comprendidos? Se trata de los establecimientos como hoteles, aparts, hostels, moteles, hosterías y similares. En todos los casos debe tratarse de responsables inscriptos en la AFIP ante el IVA.

5 1.14. Quiénes son los beneficiarios? Los beneficiarios del régimen son los turistas con residencia principal en el exterior, con pasaporte o DNI extranjeros que acrediten dicha residencia. Tales turistas pueden haber contratado los servicios de manera directa o a través de agencias de viaje habilitadas por el Ministerio de Turismo. Es de destacar que para resultar beneficiarios del régimen se requiere que el pago debe realizarse con tarjeta de débito o crédito del exterior o mediante transferencia de divisas del exterior. De esta manera no resultarán beneficiarios del reintegro del IVA los turistas que paguen con cheque o efectivo (dólares, euros, etc.) Cuál es el mecanismo del reintegro? El reintegro del IVA es automático y se operatiza en la misma factura en la que se realiza el pago del servicio del alojamiento. De esta manera el IVA se incluye en el precio de la tarifa y luego se descuenta en la misma factura, de tal forma que el IVA no es cobrado al turista extranjero Qué formalidades tiene el reintegro del IVA? El monto a reintegrar se calculará sobre la base de la tarifa por noche de la habitación, unidad o plaza según corresponda, debiendo reflejar dicha tarifa las condiciones de mercado existentes Qué conceptos no dan lugar al reintegro del IVA? No dan lugar al reintegro del IVA los importes que excedan la tarifa y el monto que se cobre por la cancelación o la no utilización del servicio de alojamiento (no show).

6 2. SUJETOS COMPRENDIDOS 2.1. Cuáles son los sujetos comprendidos en el régimen? Los sujetos comprendidos en el régimen son los hoteles, hosterías, pensiones, hospedajes, moteles, campamentos, aparts hoteles y similares, así como las agencias de turismo del país habilitadas por el Ministerio de Turismo, que revistan el carácter de responsables inscriptos en el IVA Cómo deben actuar los sujetos comprendidos con respecto a la identificación de los huéspedes? Los sujetos comprendidos deberán identificar a la totalidad de los huéspedes al momento de contratación del servicio de alojamiento. Para ello, requerirán los datos de cada uno de los pasajeros que se indican a continuación: apellido y nombres, nacionalidad, país de residencia y número de pasaporte o documento de identidad extranjero Cómo se identifican los huéspedes en el caso de operaciones que se realicen a través de una agencia de viajes? En estos casos se deberá solicitar copia del pasaporte o del documento de identidad extranjero que acredite los datos informados, excepto de realizarse a través de internet Qué obligaciones tienen los sujetos comprendidos? Al momento de la prestación efectiva del alojamiento, deberán solicitar la exhibición del pasaporte o documento de identidad junto con el comprobante de migraciones. Además deberán guardar copia de tal documentación junto con el duplicado de la factura emitida y conservarla en el archivo. Al momento del pago deberán comprobar que la tarjeta de débito o crédito se encuentre emitida en el exterior transferencia bancaria sea desde el exterior Qué requisitos deben cumplir las agencias de turismo residentes? Deben estar habilitadas por el Ministerio de Turismo y revestir como responsables inscriptos ante el IVA.

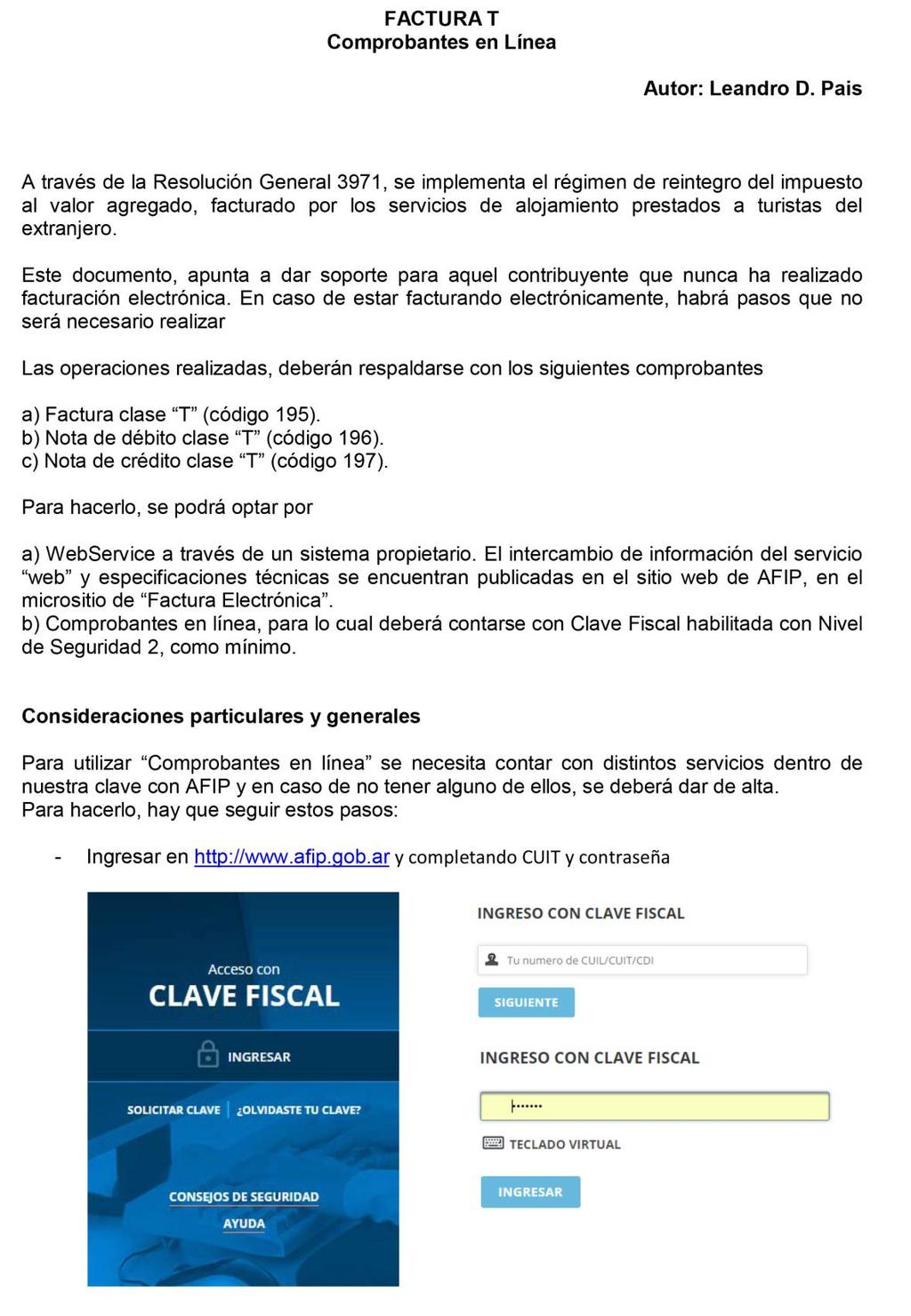

7 3. EMISION DE COMPROBANTES 3.1. Qué comprobantes de facturación deben emitir los sujetos comprendidos? Deben utilizar la factura T (código 195), las notas de débito T (Código 196) y las notas de crédito T (código 197). 3.2.Al emitirse la factura T debe utilizarse un punto de venta específico? Si, y distinto de los utilizados para la emisión de comprobantes mediante controladores fiscales u otros sistemas de facturación vigentes Puede utilizarse más de un punto de venta distinto? Si, en la medida que sea un punto de venta específico para estas operaciones Debe utilizarse un punto de venta específico en el régimen transitorio? No, se utilizan los comprobantes en forma habitual tipo A o B, como los mismos puntos de ventas existentes Existen nuevas normas de registraciones? No, se aplican las normas vigentes en esta materia Cómo se trata el IVA en régimen transitorio? Se factura como si fuera sin IVA o exenta. Sin embargo, deben considerarse como operaciones gravadas con reintegro de IVA Cuáles son los datos mínimos que deben comprender los comprobantes T? La norma reglamentaria ha establecido en su anexo los datos mínimos que deben comprender los comprobantes T, que se refieren al emisor y al comprobante en sí, a la identificación del receptor, a los datos identificatorios de la forma de pago y respecto de la operación o consumo.

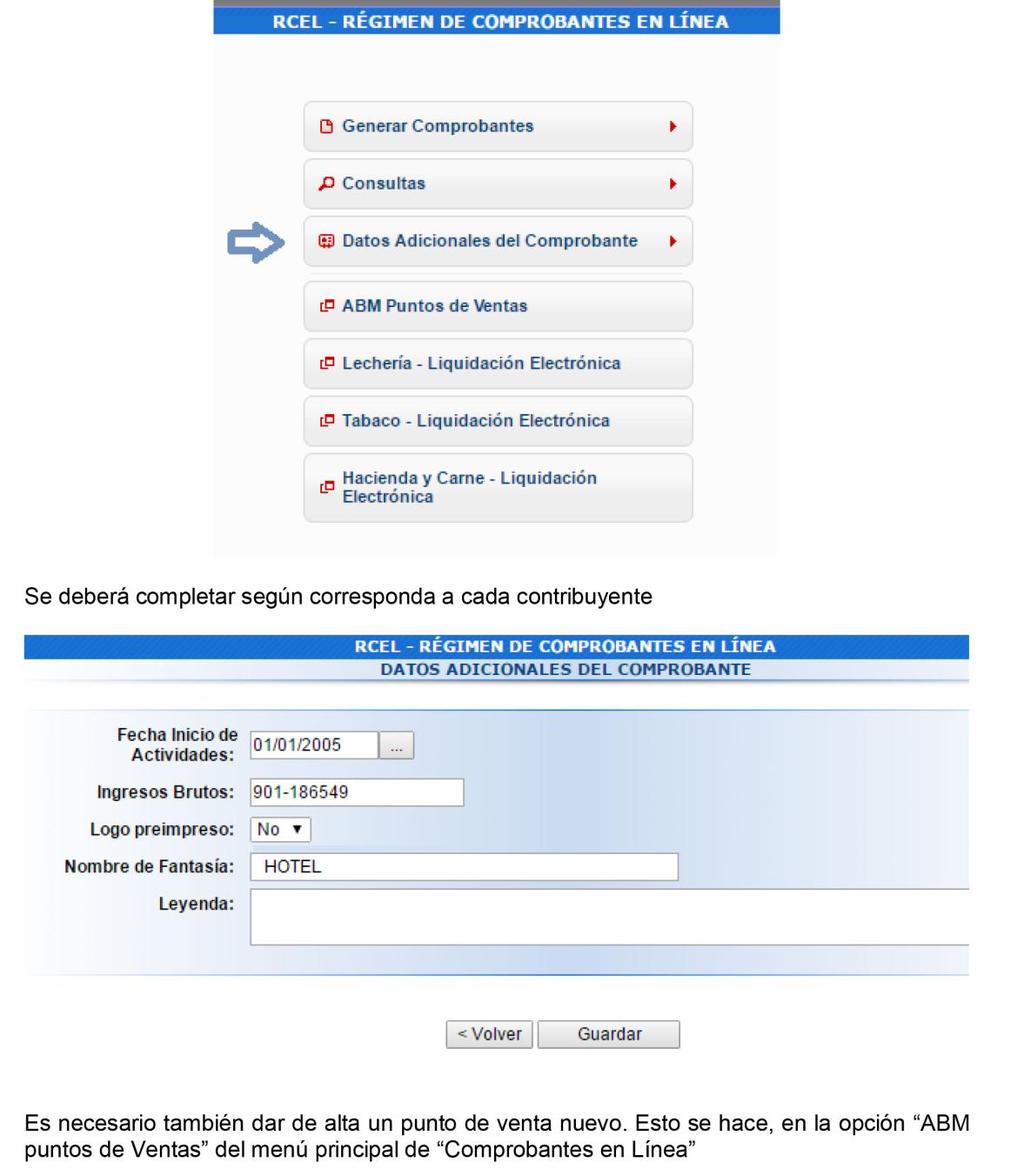

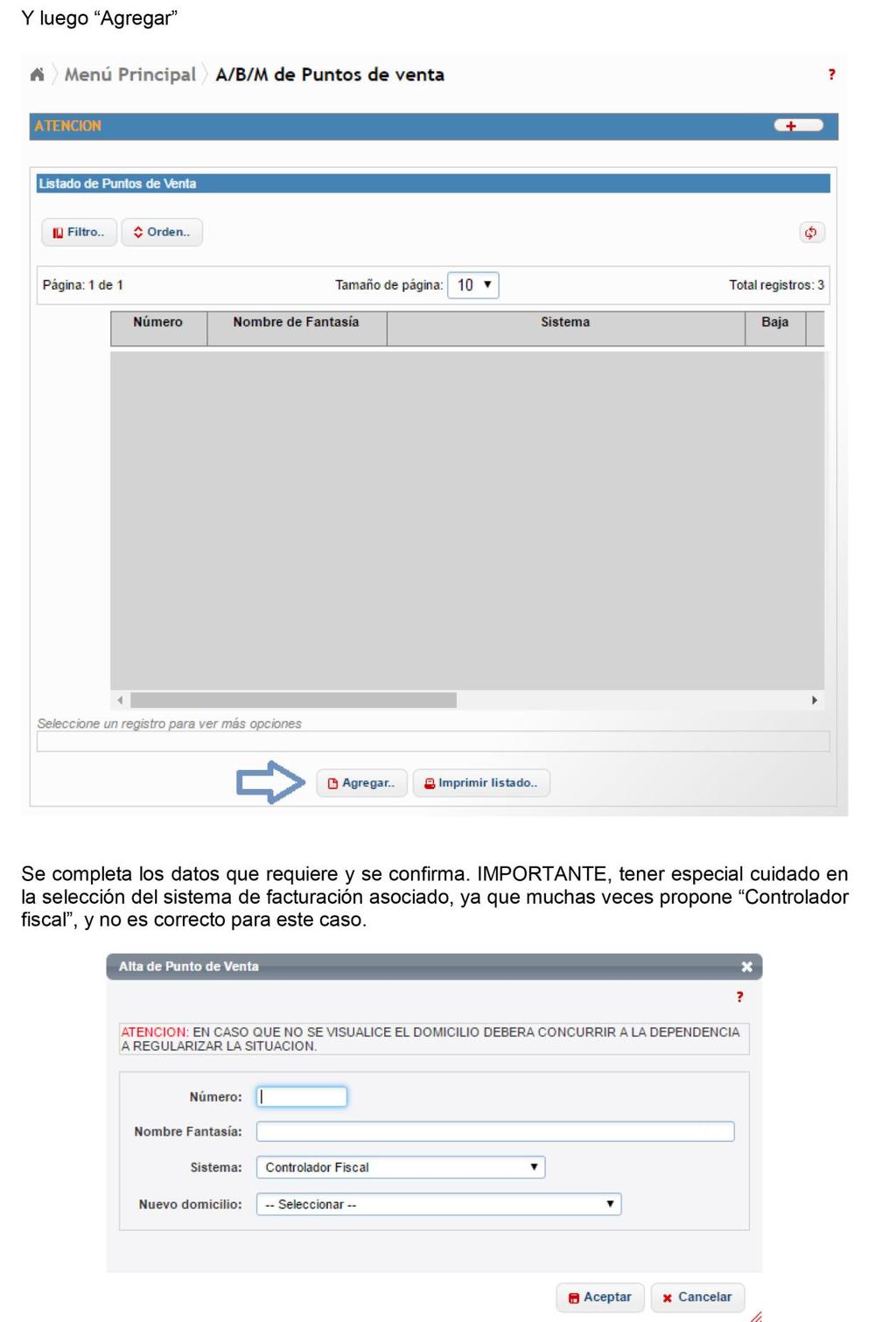

8 3.8. Cómo se procede para la solicitud de autorización de comprobantes? Se deberá solicitar la emisión de comprobantes electrónicos originales vía internet, vía web AFIP. Dicha solicitud podrá efectuarse mediante alguna de las siguientes opciones: el intercambio de información del servicio web, cuyas especificaciones técnicas se encontraran publicadas en el mencionado sitio web, en el micrositio de factura electrónica o mediante el sistema denominado comprobantes en línea para lo cual se deberá contar con clave fiscal habilitada con nivel de seguridad 2 como mínimo Cómo se procede respecto de la solicitud de emisión y puntos de venta? Cada solicitud de emisión deberá ser efectuada por un punto de venta, que será específico y distinto a los utilizados para que los que se emitan a través del equipamiento electrónico denominado controlador fiscal y /o para los que se emitan con arreglo a lo dispuesto por las RRGG Nº 100 ó 1415 de la AFIP y /o paraotros regímenes o sistemas de facturación vigentes. De resultar necesario, podrá utilizarse más de un punto de venta Cómo se procede para la habilitación de los puntos de venta? Para habilitar los puntos de venta pertinentes deberá utilizarse elservicio con clave fiscal denominado ADMINISTRACIÓN DE PUNTOS DE VENTA Y DOMICILIOS, disponible en el sitio web de la AFIP. Así mismo, los puntos de ventas deberán ser distintos entre sí y observar la correlatividad en su numeración, según los establecidos RRGG Nº 1415 de la AFIP Cómo hay que actuar en el caso de inoperatividad de los sistemas de la AFIP? En el caso de inoperatividad de los sistemas de la AFIP, las solicitudes de emisión de los comprobantes que no pudieran ser efectuadas, deberán realizarse conforme el procedimiento establecido por la RG Nº 100 dela AFIP, únicamente cuando el servicio esté contratado por el turista extranjero en el mostrador del establecimiento que brinda el hospedaje. Para el resto de las operaciones, deberán emitirse los comprobantes electrónicos correspondientes dentro de las 24 hs. inmediatas siguientes al restablecimiento de los sistemas.

9 3.12. Cómo opera la autorización de la emisión? La AFIP, de no detectar inconsistencias en los datos suministrados, autorizará la solicitud para la emisión de los comprobantes originales, otorgando EL CÓDIGO DE AUTORIZACIÓN ELECTRÓNICO, CAE por cada comprobante solicitado y autorizado. Los referidos comprobantes electrónicos no tendrán efectos fiscales sobre tercero hasta que la AFIP otorgue el mencionado CAE. Cuando en la solicitud de autorización de los comprobantes constare la fecha de los mismos, la transferencia electrónica a la AFIP podrá efectuarse dentro de los 10 días corridos anteriores o posteriores a la fecha consignada ante dichos documentos. En caso que en la solicitud no constare la fecha de documento, se considerará fecha de emisión del comprobante de la del otorgamiento del respectivo CAE. 4. RÉGIMEN DE INFORMACIÓN 4.1. Se ha previsto un régimen de información en este supuesto? Si, se ha establecido un régimen de información obligatorio a cargo de los sujetos comprendidos Qué formalidad debe emplearse para cumplir con el régimen de información? La información deberá remitirse ala AFIP por alguna de las siguientes modalidades: transferencia electrónica de datos vía sitio WEB institucional de acuerdo con lo establecido en la RRGG Nº 1345 de la AFIP, a través del servicio, presentación de declaraciones juradas y pagos con clave fiscal con nivel de seguridad 2 como mínimo, de acuerdo con lo previsto por la RG Nº 3712 o por intercambio de información mediante WEB SERVICES denominado PRESENTACIÓN DE DDJJ PERFIL CONTRIBUYENTE 4.3. Cómo se puede recurrir a las especificaciones técnicas y diseños de los datos exigidos? Se encontrarán publicadas en el sitio WEB institucional, en el micro sitio de factura electrónica, bajo la denominación régimen informativo TURIVA ALOJAMIENTO ESPECIFICACIONES TÉCNICAS Qué periodicidad tiene la información a suministrar a la AFIP? La información se suministrará por mes calendario hasta el día 15, inclusive del mes inmediato siguiente al período mensual de que se trate.

10 4.5. Qué ocurre cuando en un período mensual no se registre movimiento? Los responsables obligados a cumplir con el presente régimen informativo por haber efectuado alguna operación sujeta a reintegro, cuando en un período mensual superior no tengan información que suministrar, deberán igualmente realizar la presentación correspondiente, indicando la novedad sin movimiento Qué ocurre en el caso de DDJJ rectificativas? En el caso de efectuarse la presentación de una DDJJ rectificativa, esta reemplazará en su totalidad a la que fuera presentada anteriormente por igual período. La información que no haya sido incluida en la última presentación de un período determinado, no se considerará presentada, aun cuando haya sido informada mediante una declaración jurada originaria o rectificativa anterior del mismo período. 5. DETERMINACIÓN DEL IVA Cómo se expone el reintegro en la DDJJ del IVA? Los sujetos comprendidos deberán incluir el IVA en el precio de la tarifa y luego descontarlo, por cuya razón el IVA no es cobrado al turista extranjero. De esta manera el IVA generado por operaciones incluidas en el régimen deberá ser indicado como TURIVA de conformidad con lo previsto por la RG N º 715 de la AFIP, anexo I, punto 3, inc. f. 6. SISTEMA PROVISORIO A partir de qué momento rige el régimen de reintegro de IVA? El nuevo régimen rige desde el 02/01/2017, pero existe un sistema provisorio desde esa fecha hasta el 31/03/17, en el caso de utilizarse comprobantes en línea, o hasta el 30/06/2017 en el caso de utilizarse el servicio web. Con este sistema provisorio los sujetos comprendidos deberán emitir la factura que habitualmente estén utilizando tipo A o B según corresponda, con una leyenda alcanzada por el reintegro del IVA decreto 1043/16 (como si fuera una operación exenta), consignándose el importe del IVA y el monto del reintegro otorgado. Es de destacar que mientras dure este sistema provisorio el sistema de información con la AFIP será bimestral.

11 7. SISTEMA DEFINITIVO Desde cuándo opera el sistema definitivo? Opera desde el 01/04/17, en el caso de utilizar comprobante on line a partir del 01/07/17, de utilizarse el servicio web. Desde tales fechas se debe adoptar la factura T electrónica y el régimen de información con la AFIP será mensual. 8. INCLUMPLIMENTOS Y SANCIONES Qué sanciones corresponden ante los casos de incumplimientos? La AFIP, en uso de las facultades que le confiere la ley de producción tributario y ante los incumplimientos a las disposiciones reglamentarias pertinentes, aplicará las sanciones previstas por dicha ley.

12

13

14

15

16

17

18

19

20

21

22

23 Links de Interés sobre el Régimen: AFIP ristasextranjerosv1.1.pdf AHTRA ranjero.pdf BOLETIN OFICIAL &uact=8&ved=0ahukewj12iim6qzuahxhgpakhuqrdycqfgglmaa&url=https%3a%2 F%2Fwww.boletinoficial.gob.ar%2F%23!DetalleNorma%2F156919%2F &usg =AFQjCNHnMr8eQcwCE_9kWK9Lk1g1rfQnDQ&sig2=L2ogLzWtolRkdP5CRduOcw FAEVYT FEHGRA MINTUR _preg_resp.pdf?_ga= Links de Interés para verificación en la implementación: Para consultar las agencias autorizadas en todo el país Para verificar el país de origen de las tarjetas de créditos (Se ingresan los primeros seis dígitos de la tarjeta y aparece la denominación y el país de origen.)

24 En estos links podrán acceder al programa para confeccionar a través de una planilla Excel el archivo.txt que exige el aplicativo, desarrollado por FEHGRA. Manual: Excel: IMPORTANTE: Si desea ver la "Charla sobre Régimen Reintegro de IVA a Turistas Extranjeros" que se realizó el 31/05/2017 en CABA 1ra Parte: Presentación y Mintur 2da Parte: Humberto Bertazza 3ra Parte: Marcelo Serra 4ta Parte: Preguntas y Respuestas

Preguntas y respuestas

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Preguntas y respuestas 1. ALCANCE DEL RÉGIMEN 1.1. Cómo se complementa este tema con el reintegro por compra de bienes? El reintegro

REINTEGRO IVA TURISMO POR COMPRA BIENES GRAVADOS EN EL PAÍS (L, 43, 6º párrafo)

") REINTEGRO IVA TURISMO POR COMPRA BIENES GRAVADOS EN EL PAÍS (L, 43, 6º párrafo) Las compras efectuadas por turistas del extranjero, de bienes gravados producidos en el país que aquellos trasladen al exterior,

REINTEGRO IVA TURISMO POR COMPRA BIENES GRAVADOS EN EL PAÍS (L, 43, 6º párrafo) Las compras efectuadas por turistas del extranjero, de bienes gravados producidos en el país que aquellos trasladen al exterior,

QUÉ SE REINTEGRA? El IVA correspondiente al servicio de alojamiento y desayuno, si éste está incluido en el precio del hospedaje.

QUÉ SE REINTEGRA? El IVA correspondiente al servicio de alojamiento y desayuno, si éste está incluido en el precio del hospedaje. Otros servicios, bienes u otras prestaciones deberán facturarse en forma

QUÉ SE REINTEGRA? El IVA correspondiente al servicio de alojamiento y desayuno, si éste está incluido en el precio del hospedaje. Otros servicios, bienes u otras prestaciones deberán facturarse en forma

Administración Federal de Ingresos Públicos y Ministerio de Turismo IMPUESTO AL VALOR AGREGADO

Administración Federal de Ingresos Públicos y Ministerio de Turismo IMPUESTO AL VALOR AGREGADO Resolución Conjunta General 3971 y Resolución 566/2016 Régimen de reintegro. Alcances. Buenos Aires, 28/12/2016

Administración Federal de Ingresos Públicos y Ministerio de Turismo IMPUESTO AL VALOR AGREGADO Resolución Conjunta General 3971 y Resolución 566/2016 Régimen de reintegro. Alcances. Buenos Aires, 28/12/2016

Novedades Impositivas. Enero de Reintegro del IVA a Turistas Extranjeros

Novedades Impositivas Enero de 2017 Reintegro del IVA a Turistas Extranjeros por Servicios de Alojamiento y Desayuno cuando éste se encuentre incluido en el precio del hospedaje PREGUNTAS Y RESPUESTAS

Novedades Impositivas Enero de 2017 Reintegro del IVA a Turistas Extranjeros por Servicios de Alojamiento y Desayuno cuando éste se encuentre incluido en el precio del hospedaje PREGUNTAS Y RESPUESTAS

ASPECTOS PRACTICOS DEL REINTEGRO IVA A TURISTAS EXTRANJEROS

ASPECTOS PRACTICOS DEL REINTEGRO IVA A TURISTAS EXTRANJEROS Dr. Humberto J. Bertazza FEHGRA 22/02/2017 1. ALCANCE Y PROCEDENCIA DEL RÉGIMEN 1 OBJETO DEL REINTEGRO Se reintegra el impuesto al valor agregado

ASPECTOS PRACTICOS DEL REINTEGRO IVA A TURISTAS EXTRANJEROS Dr. Humberto J. Bertazza FEHGRA 22/02/2017 1. ALCANCE Y PROCEDENCIA DEL RÉGIMEN 1 OBJETO DEL REINTEGRO Se reintegra el impuesto al valor agregado

PREGUNTAS Y RESPUESTAS FRECUENTES Y RECOMENDACIONES PARA LA FACTURACIÓN RÉGIMEN TRANSITORIO V 1.1

PREGUNTAS Y RESPUESTAS FRECUENTES Y RECOMENDACIONES PARA LA FACTURACIÓN RÉGIMEN TRANSITORIO V 1.1 SECCION I - PILARES DEL REGIMEN DEL REINTEGRO 1) Normativa que regula el régimen del reintegro del impuesto

PREGUNTAS Y RESPUESTAS FRECUENTES Y RECOMENDACIONES PARA LA FACTURACIÓN RÉGIMEN TRANSITORIO V 1.1 SECCION I - PILARES DEL REGIMEN DEL REINTEGRO 1) Normativa que regula el régimen del reintegro del impuesto

PREGUNTAS Y RESPUESTAS FRECUENTES RECOMENDACIONES PARA LA FACTURACIÓN CON REINTEGRO PARA EL RÉGIMEN TRANSITORIO V 1.0

PREGUNTAS Y RESPUESTAS FRECUENTES RECOMENDACIONES PARA LA FACTURACIÓN CON REINTEGRO PARA EL RÉGIMEN TRANSITORIO V 1.0 SECCION I - PILARES DEL REGIMEN DEL REINTEGRO 1) Normativa que regula el régimen del

PREGUNTAS Y RESPUESTAS FRECUENTES RECOMENDACIONES PARA LA FACTURACIÓN CON REINTEGRO PARA EL RÉGIMEN TRANSITORIO V 1.0 SECCION I - PILARES DEL REGIMEN DEL REINTEGRO 1) Normativa que regula el régimen del

Resolución General E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

Resolución General 4109. E/2017. AFIP. Facturación y Registración. Venta bienes registrables. Adquirientes. Factura Electrónica Se establece la obligatoriedad de emisión de comprobantes electrónicos(factura

TEMA: RG 3668 AFIP Régimen especial para la emisión y almacenamiento electrónico de comprobantes

Rosario, 23 de Septiembre 2014. DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES TEMA: RG 3668 AFIP Régimen especial para la emisión y almacenamiento electrónico de comprobantes Mediante la Resolución General

Rosario, 23 de Septiembre 2014. DE: ESTUDIO FITTIPALDI &ASOC. PARA: CLIENTES TEMA: RG 3668 AFIP Régimen especial para la emisión y almacenamiento electrónico de comprobantes Mediante la Resolución General

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Resolución General 3779 ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos

Resolución General 4004-E

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

Resolución General 4004-E ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Ciudad de Buenos Aires, 02/03/2017 Fecha de Publicación: B.O. 3/03/2017 VISTO las Resoluciones Generales Nros. 1.415 y 2.485, sus respectivas

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación ANEXO- MEMORANDUM IMPOSITIVOS - BNC JUNIO 2015 Nº 2 INDICE N º 24 MONOTRIBUTO

ASPECTOS CONSENSUADOS EN LA REUNIÓN DEL

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Y DESAYUNO. ASPECTOS CONSENSUADOS EN LA REUNIÓN DEL 09-01-2017 ASISTENTES: Representantes de: Ministerio de Turismo de la Nación Asociación

REINTEGRO DEL IVA A TURISTAS EXTRANJEROS POR SERVICIOS DE ALOJAMIENTO Y DESAYUNO. ASPECTOS CONSENSUADOS EN LA REUNIÓN DEL 09-01-2017 ASISTENTES: Representantes de: Ministerio de Turismo de la Nación Asociación

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento.

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento. Se establece un régimen de información de las operaciones

Resolución General 3745/2015. AFIP. Fabricantes y proveedores de bolsas plásticas para granos. Información y Factura Electrónica. Procedimiento. Se establece un régimen de información de las operaciones

ALCANCES DEL RÉGIMEN. SUJETOS COMPRENDIDOS

http://www.afip.gob.ar/genericos/novedades/rg3668.asp Régimen especial para la emisión y almacenamiento electrónico de comprobantes originales Mediante la Resolución General 3668, publicada en el Boletín

http://www.afip.gob.ar/genericos/novedades/rg3668.asp Régimen especial para la emisión y almacenamiento electrónico de comprobantes originales Mediante la Resolución General 3668, publicada en el Boletín

MR Consultores. Jornadas de Capacitación y Actualización Tributaria.

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

MR Consultores Jornadas de Capacitación y Actualización Tributaria FACTURA ELECTRÓNICA Resolución General (AFIP) 2904 (BO. 9/09/2010) Expositor: Dr. Marcelo D. Rodríguez Buenos Aires, Septiembre de 2010

VISTO la Actuación SIGEA Nº del Registro de esta Administración Federal, y

Fecha de Publicación en el Boletín Oficial Nº 31.828: 25/01/2010 Administración Federal de Ingresos Públicos ADUANAS Resolución General 2758 Procedimiento. Operaciones de exportación. Apartado 2 del Artículo

Fecha de Publicación en el Boletín Oficial Nº 31.828: 25/01/2010 Administración Federal de Ingresos Públicos ADUANAS Resolución General 2758 Procedimiento. Operaciones de exportación. Apartado 2 del Artículo

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de

TÍTULO I DE LOS COMPROBANTES. A los efectos de tramitar el comprobante Liquidación de") ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

ANEXO II (Artículo 9 ) TÍTULO I DE LOS COMPROBANTES A los efectos de tramitar el comprobante Liquidación de Servicios Públicos deberán utilizarse los siguientes códigos: 17 Liquidación de Servicios Públicos

Administración Federal de Ingresos Públicos IMPUESTO AL VALOR AGREGADO

Administración Federal de Ingresos Públicos IMPUESTO AL VALOR AGREGADO Resolución General 3906 Ley N 27.253. Régimen de reintegro por compras efectuadas con tarjeta de débito por determinados beneficiarios.

Administración Federal de Ingresos Públicos IMPUESTO AL VALOR AGREGADO Resolución General 3906 Ley N 27.253. Régimen de reintegro por compras efectuadas con tarjeta de débito por determinados beneficiarios.

Escrito por Vanessa Corones Jueves, 26 de Febrero de :16 - Actualizado Lunes, 19 de Septiembre de :34

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Mediante la Resolución General 3685, la AFIP estableció un sistema para que determinados responsables suministren información respecto de las operaciones de venta, compra, exportaciones e importaciones

Reintegro del IVA a Turistas Extranjeros. por Servicios de Alojamiento y Desayuno cuando éste se encuentre incluido en el precio del hospedaje

Reintegro del IVA a Turistas Extranjeros por Servicios de Alojamiento y Desayuno cuando éste se encuentre incluido en el precio del hospedaje PREGUNTAS Y RESPUESTAS a) ASPECTOS GENERALES. OPERACIONES Y

Reintegro del IVA a Turistas Extranjeros por Servicios de Alojamiento y Desayuno cuando éste se encuentre incluido en el precio del hospedaje PREGUNTAS Y RESPUESTAS a) ASPECTOS GENERALES. OPERACIONES Y

01/11/2013. Artículo 1 Modifícase la Resolución General Nº 2.904, sus modificatorias y complementarias, en la forma que se indica a continuación:

Administración Federal de Ingresos Públicos IMPUESTOS Res. Gral. 3536/2013. AFIP (BO. 31/10/2013) Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación

Administración Federal de Ingresos Públicos IMPUESTOS Res. Gral. 3536/2013. AFIP (BO. 31/10/2013) Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Codificación

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

Estimado/a Colega: Por medio del presente, te remitimos las novedades impositivas de esta última semana. Síntesis de las normas enviadas PROCEDIMIENTO TRIBUTARIO Resolución General (AFIP) 3056 Se establece

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO 1. Registro de sujetos vinculados El Título I de la Resolución General 3572 (B.O. 19/12/2013)

PROCEDIMIENTO FISCAL I. CREACIÓN DEL REGISTRO DE SUJETOS VINCULADOS. IMPLEMENTACIÓN DE UN RÉGIMEN INFORMATIVO 1. Registro de sujetos vinculados El Título I de la Resolución General 3572 (B.O. 19/12/2013)

Resolución General (AFIP) 3749 B.O. : 11/03/2015

3749 B.O. : 11/03/2015") Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

Rosario, marzo de 2015. Por: Oscar Puccio Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto al valor agregado.

MEMORÁNDUM IMP - 7 / 2015

MEMORÁNDUM IMP - 7 / 2015 Buenos Aires, 6 de abril de 2015 Ref.: NOVEDADES TRIBUTARIAS 1. RÉGIMEN INFORMATIVO DE COMPRAS Y VENTAS. RÉGIMEN ESPECIAL DE REGISTRACIÓN ELECTRÓNICA Y ALMACENAMIENTO DUPLICADOS

MEMORÁNDUM IMP - 7 / 2015 Buenos Aires, 6 de abril de 2015 Ref.: NOVEDADES TRIBUTARIAS 1. RÉGIMEN INFORMATIVO DE COMPRAS Y VENTAS. RÉGIMEN ESPECIAL DE REGISTRACIÓN ELECTRÓNICA Y ALMACENAMIENTO DUPLICADOS

LA LOCACIÓN DE INMUEBLES CON FINES DE TURISMO Y EL CONTRATO DE HOSPEDAJE

LA LOCACIÓN DE INMUEBLES CON FINES DE TURISMO Y EL CONTRATO DE HOSPEDAJE HUMBERTO J. BERTAZZA CAT 11-05-16 LEY 27.221 (21/12/2015) Modifica el CCyCN. Art. 1º Contratos de locación de inmuebles con fines

LA LOCACIÓN DE INMUEBLES CON FINES DE TURISMO Y EL CONTRATO DE HOSPEDAJE HUMBERTO J. BERTAZZA CAT 11-05-16 LEY 27.221 (21/12/2015) Modifica el CCyCN. Art. 1º Contratos de locación de inmuebles con fines

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS (MODIFICACIÓN INTRODUCIDA A LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS POR LA RESOLUCIÓN GENERAL 3665) HABILITACIÓN

PROCEDIMIENTO FISCAL HABILITACIÓN DE PUNTOS DE VENTA PARA LOS RESPONSABLES INSCRIPTOS (MODIFICACIÓN INTRODUCIDA A LA RESOLUCIÓN GENERAL 100 Y SUS MODIFICATORIAS POR LA RESOLUCIÓN GENERAL 3665) HABILITACIÓN

A) Sujetos Responsable Inscripto (RI) en I.V.A. Alcance del régimen.

Sujetos Responsable Inscripto (RI) en I.V.A. Alcance del régimen.") Ciudad de Buenos Aires, 05 de Junio de 2015. Circular I 792 Factura Electrónica - RG (AFIP) 3749. ización 1) Sujetos Responsable Inscripto en I.V.A.: régimen obligatorio. 2) Sujetos IVA EXENTO: régimen

Ciudad de Buenos Aires, 05 de Junio de 2015. Circular I 792 Factura Electrónica - RG (AFIP) 3749. ización 1) Sujetos Responsable Inscripto en I.V.A.: régimen obligatorio. 2) Sujetos IVA EXENTO: régimen

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad Se dispone la obligatoriedad u opcional del régimen especial para la emisión

Resolución General 3749/2015. AFIP. Facturación y Registración. Factura Electrónica. Inscriptos en IVA y Exentos. Obligatoriedad Se dispone la obligatoriedad u opcional del régimen especial para la emisión

REINTEGRO DEL IVA A LOS SERVICIOS DE ALOJAMIENTO A TURISTAS EXTRANJEROS RG CONJUNTA Nº 3971 (AFIP) Y 566 (MINTUR) BO 30/12/16

Y 566 (MINTUR) BO 30/12/16") REINTEGRO DEL IVA A LOS SERVICIOS DE ALOJAMIENTO A TURISTAS EXTRANJEROS RG CONJUNTA Nº 3971 (AFIP) Y 566 (MINTUR) BO 30/12/16 SITUACIÓN IVA TURISMO UNIÓN EUROPEA UE 28 países miembros. Implementación IVA

REINTEGRO DEL IVA A LOS SERVICIOS DE ALOJAMIENTO A TURISTAS EXTRANJEROS RG CONJUNTA Nº 3971 (AFIP) Y 566 (MINTUR) BO 30/12/16 SITUACIÓN IVA TURISMO UNIÓN EUROPEA UE 28 países miembros. Implementación IVA

TITULO DE LA PRESENTACIÓN

LA PRESENTACIÓN Liquidación de Compra - Venta Primaria para el Sector Pecuario - Liquidación de Compra Directa - Liquidación de Venta Directa. R.G. (AFIP) 3964 (B.O. 23/12/2016 ) División Capacitación

LA PRESENTACIÓN Liquidación de Compra - Venta Primaria para el Sector Pecuario - Liquidación de Compra Directa - Liquidación de Venta Directa. R.G. (AFIP) 3964 (B.O. 23/12/2016 ) División Capacitación

Resolución General 3964/2016. AFIP. Facturación y Registración. Carnes. Comprobantes

Resolución General 3964/2016. AFIP. Facturación y Registración. Carnes. Comprobantes Se establece el uso obligatorio de los comprobantes electrónicos para la compra-venta de hacienda y/o venta en consignación

Resolución General 3964/2016. AFIP. Facturación y Registración. Carnes. Comprobantes Se establece el uso obligatorio de los comprobantes electrónicos para la compra-venta de hacienda y/o venta en consignación

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 3749 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS 3749 Procedimiento. Régimen especial de emisión y almacenamiento electrónico de comprobantes originales. Responsables inscriptos y sujetos exentos en el impuesto

Régimen de Factura Electrónica

Régimen de Factura Electrónica La factura electrónica es un comprobante en formato digital que reemplaza al formato físico. Los Comprobantes alcanzados por el Régimen de referencia son Facturas y Recibos,

Régimen de Factura Electrónica La factura electrónica es un comprobante en formato digital que reemplaza al formato físico. Los Comprobantes alcanzados por el Régimen de referencia son Facturas y Recibos,

Nº 3479 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.

SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A.") FACTURA ELECTRÓNICA Responsables Inscriptos y Exentos en I.V.A. Resolución General Nº 3479 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Guido Spano 550 (1824) Lanús

FACTURA ELECTRÓNICA Responsables Inscriptos y Exentos en I.V.A. Resolución General Nº 3479 (A.F.I.P.) SILVIA R. GRENABUENA APLICACION TRIBUTARIA S.A. APLICACION TRIBUTARIA S.A. Guido Spano 550 (1824) Lanús

UNIDAD 1: FACTURA ELECTRÓNICA. R.G (A.F.I.P)

") : FACTURA ELECTRÓNICA. R.G. 3749 (A.F.I.P) Como dijimos en la presentación del curso, en esta unidad comentaremos la Resolución General Nº 3749 (A.F.I.P.) publicada en el Boletín Oficial del 11 de marzo

: FACTURA ELECTRÓNICA. R.G. 3749 (A.F.I.P) Como dijimos en la presentación del curso, en esta unidad comentaremos la Resolución General Nº 3749 (A.F.I.P.) publicada en el Boletín Oficial del 11 de marzo

Campaña N 814 Bienvenida al Régimen General

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Campaña N 814 Bienvenida al Régimen General El objetivo de esta comunicación es darle la bienvenida al Régimen General dado que durante el mes de Febrero usted se inscribió en este régimen para el desarrollo

Este régimen es aplicable a las operaciones y sus respectivos pagos, que se realicen a partir del 1 de Noviembre de 2011, inclusive.

Rosario, 28 de octubre de 2011. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Régimen de Retención IVA Operaciones realizadas por Empresas de Servicios de limpieza de edificios, de investigación

Rosario, 28 de octubre de 2011. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES TEMA: Régimen de Retención IVA Operaciones realizadas por Empresas de Servicios de limpieza de edificios, de investigación

la solicitud de emisión de comprobantes se podrá formalizar indistintamente mediante el servicio denominado "Comprobantes en línea" y "Web Services".

Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras o perciban

Aquellos Monotributistas que encuadren en las categorías H, I, J, K y L y realicen operaciones de compraventa de cosas muebles, locaciones y prestaciones de servicios, locaciones de cosas y obras o perciban

Usuarios de Argentina : Facturación de Alojamiento con reintegro de Iva al Turista Extranjero

Usuarios de Argentina : Facturación de Alojamiento con reintegro de Iva al Turista Extranjero Procedimiento dentro de VStour Operatoria diaria Verifique haber ejecutado las indicaciones detalladas en el

Usuarios de Argentina : Facturación de Alojamiento con reintegro de Iva al Turista Extranjero Procedimiento dentro de VStour Operatoria diaria Verifique haber ejecutado las indicaciones detalladas en el

RESOLUCIÓN GENERAL 3749

RESOLUCIÓN GENERAL 3749 CAT 7-04-15 Adalberto R. Dalmasio 1. Introducción A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica

RESOLUCIÓN GENERAL 3749 CAT 7-04-15 Adalberto R. Dalmasio 1. Introducción A través de la Resolución General 3749 (B.O. 11/03/2015) la AFIP implementa la generalización del régimen de factura electrónica

c) Las operaciones de adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país.

Las operaciones de adquisición de servicios de transporte terrestre, aéreo y por vía acuática, de pasajeros con destino fuera del país.") RESOLUCION GENERAL A.F.I.P. 3.450/13 Buenos Aires, 15 de marzo de 2013 B.O.: 18/3/13 Vigencia: 18/3/13 Impuestos a las ganancias y sobre los bienes personales. Régimen Simplificado para Pequeños Contribuyentes

RESOLUCION GENERAL A.F.I.P. 3.450/13 Buenos Aires, 15 de marzo de 2013 B.O.: 18/3/13 Vigencia: 18/3/13 Impuestos a las ganancias y sobre los bienes personales. Régimen Simplificado para Pequeños Contribuyentes

RESOLUCIÓN GENERAL (AFIP) 1556

1556") RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

RESOLUCIÓN GENERAL (AFIP) 1556 02/09/2003 Prestadores de servicio de limpieza de inmuebles. Régimen de retención para el ingreso de las contribuciones patronales. Implementación SUMARIO: Se establece un

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

FACTURACION NUEVO REGIMEN INFORMATIVO DE COMPRAS Y VENTAS MODIFICACIONES A LA RG 1361 RG 3685 RG 3685 OBJETIVOS CREA UN REGIMEN INFORMATIVO DE COMPRAS Y VENTAS DEROGA LA RG 1361 Y REEMPLAZA SUS NORMAS

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Procedimiento para solicitar a la AFIP la autorización de emisión de comprobantes electrónicos originales en el caso de contribuyentes del Régimen Simplificado Dalmasio, Adalberto R. Introducción 1. Sujetos,

Procedimiento para solicitar a la AFIP la autorización de emisión de comprobantes electrónicos originales en el caso de contribuyentes del Régimen Simplificado Dalmasio, Adalberto R. Introducción 1. Sujetos,

Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino a faena.

RESOLUCION GENERAL A.F.I.P. 1.686/04 Buenos Aires, 3 de junio de 2004 B.O.: 7/6/04 Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino

RESOLUCION GENERAL A.F.I.P. 1.686/04 Buenos Aires, 3 de junio de 2004 B.O.: 7/6/04 Impuesto al valor agregado. Régimen de retención. Operaciones de compraventa de animales de la especie equina con destino

Administración Federal de Ingresos Públicos (AFIP)

") Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

Administración Federal de Ingresos Públicos (AFIP) ABC - CONSULTAS Y RESPUESTAS FRECUENTES ID 13677925 Quiénes deben cumplir con el régimen de información? La declaración jurada informativa estará referida

R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI

3293 (B.O. 26/03/2012) MARCELO CORTI") RÉGIMEN DE INFORMACIÓN DE PARTICIPACIONES SOCIETARIAS R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI RÉGIMEN DE INFORMACION Título I : Régimen de Información anual Título II: Régimen de registración

RÉGIMEN DE INFORMACIÓN DE PARTICIPACIONES SOCIETARIAS R.G. (AFIP) 3293 (B.O. 26/03/2012) MARCELO CORTI RÉGIMEN DE INFORMACION Título I : Régimen de Información anual Título II: Régimen de registración

TEMA: Mediante la Resolución General 3688, publicada en el Boletín Oficial del 23 de Octubre 2014 se establece un Régimen de Información.

Rosario, 29 de octubre de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES Mutuales y Cooperativas TEMA: Mediante la Resolución General 3688, publicada en el Boletín Oficial del 23 de Octubre 2014 se

Rosario, 29 de octubre de 2014. DE: ESTUDIO FITTIPALDI & ASOC. PARA: CLIENTES Mutuales y Cooperativas TEMA: Mediante la Resolución General 3688, publicada en el Boletín Oficial del 23 de Octubre 2014 se

San Salvador de Jujuy, 27 de Agosto de RESOLUCION GENERAL Nº 1369 VISTO:

San Salvador de Jujuy, 27 de Agosto de 2.014 RESOLUCION GENERAL Nº 1369 VISTO: Las disposiciones del Código Fiscal vigente Ley Nº 5791/2013, lo establecido en las Resoluciones Generales Nros. 1221/2009,

San Salvador de Jujuy, 27 de Agosto de 2.014 RESOLUCION GENERAL Nº 1369 VISTO: Las disposiciones del Código Fiscal vigente Ley Nº 5791/2013, lo establecido en las Resoluciones Generales Nros. 1221/2009,

LOCADOR CÓMO FACTURO LA LOCACIÓN DE UN NMUEBLE DESTINADO A CASA HABITACIÓN?

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

LOCADOR FACTURACIÓN LOCACIÓN DE INMUEBLE CUÁLES SON LOS REQUISITOS? Estar inscripto en Régimen general (ganancia IVA) o Monotributo (no superar los $700.000 y/o tener hasta 3 unidades de explotación) Dato:

I m p u e s tos Fac turación & Registración

A N E X O D E A C T U A L I Z A C I Ó N - S E P T I E M B R E 2 0 1 7 ACTUALIZ ACIÓN ANTERIOR: D I C I E M B R E 2016 Colección Práctica I m p u e s tos Fac turación & Registración Miriam Cristina Campastro

A N E X O D E A C T U A L I Z A C I Ó N - S E P T I E M B R E 2 0 1 7 ACTUALIZ ACIÓN ANTERIOR: D I C I E M B R E 2016 Colección Práctica I m p u e s tos Fac turación & Registración Miriam Cristina Campastro

Contenido. Apuntes EMPRESARIALES ANÁLISIS FISCAL

Reporte Mensual de la Facultad de Ciencias Económicas de la Universidad de Ciencias Empresariales y Sociales sobre novedades en materia de legislación, doctrina y jurisprudencia en el ámbito de la actividad

Reporte Mensual de la Facultad de Ciencias Económicas de la Universidad de Ciencias Empresariales y Sociales sobre novedades en materia de legislación, doctrina y jurisprudencia en el ámbito de la actividad

EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS.

EXENCIÓN DEL IVA A LAS EMPRESAS HOTELERAS INDICE EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS. A.- EXENCION

EXENCIÓN DEL IVA A LAS EMPRESAS HOTELERAS INDICE EXENCIÓN DEL IVA A LOS INGRESOS EN MONEDA EXTRANJERA PERCIBIDOS POR EMPRESAS HOTELERAS REGISTRADAS ANTE EL SERVICIO DE IMPUESTOS INTERNOS. A.- EXENCION

Res.Gral.AFIP 3571/13

Res.Gral.AFIP 3571/13 Ref. Factura electrónica - Régimen especial de emisión y almacenamiento electrónico de comprobantes originales - Modificaciones. 16/12/2013 (BO 18/12/2013) VISTO las Res.Gral.AFIP

Res.Gral.AFIP 3571/13 Ref. Factura electrónica - Régimen especial de emisión y almacenamiento electrónico de comprobantes originales - Modificaciones. 16/12/2013 (BO 18/12/2013) VISTO las Res.Gral.AFIP

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS. Resolución General 3690

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3690 Procedimiento. Operaciones de compraventa de granos no destinados a la siembra. Régimen de emisión de comprobantes. Norma conjunta Resolución

ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS Resolución General 3690 Procedimiento. Operaciones de compraventa de granos no destinados a la siembra. Régimen de emisión de comprobantes. Norma conjunta Resolución

REGIMEN DE INFORMACION DE COMPRAS Y VENTAS

REGIMEN DE INFORMACION DE COMPRAS Y VENTAS Cerezo, Carolina caroc40@yahoo.com.ar Mingorance, Valeria valer_933@hotmail.com Ruiz, Camila camiiruiiz18@gmail.com 03/10/2016 TABLA DE CONTENIDOS 1. OBJETIVOS...

REGIMEN DE INFORMACION DE COMPRAS Y VENTAS Cerezo, Carolina caroc40@yahoo.com.ar Mingorance, Valeria valer_933@hotmail.com Ruiz, Camila camiiruiiz18@gmail.com 03/10/2016 TABLA DE CONTENIDOS 1. OBJETIVOS...

Febrero Novedades impositivas del al 08-02

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

Febrero 2017 - Novedades impositivas del 02-02 al 08-02 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. RÉGIMEN GENERAL DE RETENCIÓN. NÓMINA DE AGENTES QUE REVISTEN LA CALIDAD DE EXPORTADORES Y QUE SON

MR Consultores 24/11/2010. Jornadas de Capacitación y Actualización Tributaria. Resolución General 2955

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

MR Consultores Jornadas de Capacitación y Actualización Tributaria Resolución General 2955 Ventas a través de portales virtuales Expositor: Dr. Marcelo D. Rodríguez Noviembre de 2010 SUJETOS OBLIGADOS

declare impuestos sobre facturación real? La retención en la fuente de impuesto a la Renta es del 1%. PREGUNTAS FRECUENTES

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

No. PREGUNTA REALIZADA POR LAS FEDERACIONES DE TRANSPORTE COMERCIAL EXCEPTO TAXI PREGUNTAS FRECUENTES RESPUESTA 1 Se va a eliminar el impuesto anticipado para que se declare impuestos sobre facturación

PREGUNTAS FRECUENTES

A través de la resolución general (AFIP) 3793 BO: 10/8/2015, se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados

A través de la resolución general (AFIP) 3793 BO: 10/8/2015, se prorroga hasta el 31/3/2016 la obligación de emitir factura electrónica por parte de los responsables inscriptos que se encontraban obligados

CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

Salta, 18 de marzo de 2.010 CIRCULAR Nº 03/10 PROGRAMA NORMAS Y PROCEDIMIENTOS AREA: PREVISIONAL TEMA: Régimen de Retención para el ingreso de las Contribuciones Patronales con destino a la Seguridad Social

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3903 Procedimiento. Registro de Acopiadores de Tabaco. Resolución General N 2.368 y su complementaria. Norma complementaria. Liquidación de

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 3903 Procedimiento. Registro de Acopiadores de Tabaco. Resolución General N 2.368 y su complementaria. Norma complementaria. Liquidación de

Resolución General E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal.

Resolución General 4132. E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal. Comprobantes Se establece un régimen de control sistémico y periódico sobre la emisión

Resolución General 4132. E/2017. Facturación y Registración. IVA. Responsables inscriptos. Capacidad y situación fiscal. Comprobantes Se establece un régimen de control sistémico y periódico sobre la emisión

Circular de Impuestos Nro. 8/2009. RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Circular de Impuestos Nro. 8/2009 RG 2616 Régimen de Retención de IVA e Impuesto a las Ganancias aplicable a los Monotributistas La presente circular tiene por objeto informar sobre un nuevo régimen de

Novedades nacionales Novedades provinciales Anticipos de legislación provincial. Flash Impositivo

Novedades nacionales Novedades provinciales Anticipos de legislación provincial Flash Impositivo Nº 037 Septiembre 2016 Novedades nacionales Resolución 381 - E/2016-ST (B.O. 26/09/2016) Importe promedio

Novedades nacionales Novedades provinciales Anticipos de legislación provincial Flash Impositivo Nº 037 Septiembre 2016 Novedades nacionales Resolución 381 - E/2016-ST (B.O. 26/09/2016) Importe promedio

Página 1 Thomson Reuters checkpoint.laleyonline.com.ar

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Puntos de venta para los sujetos exentos, los no alcanzados por el IVA y los monotributistas incorporados a la Resolución General 100 por la Resolución General 3665 Dalmasio, Adalberto R. 1. Introducción

Compendio Tributario Departamento de Fiscalidad y Tributación

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación JUNIO 2015 Nº 2 INDICE Prórroga Plan de Facilidades de Pago pág. 03 Consulta

FEDERACIÓN EMPRESARIA HOTELERA GASTRONÓMICA DE LA REPÚBLICA ARGENTINA Compendio Tributario Departamento de Fiscalidad y Tributación JUNIO 2015 Nº 2 INDICE Prórroga Plan de Facilidades de Pago pág. 03 Consulta

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

Resolución General 4035-E. AFIP. IVA. Sistema Reproweb- Consulta a Proveedores. Modificación Se modifican las RG 1168, RG 2000, RG 2125 y RG 2854 de la forma que se indica a continuación. ADMINISTRACIÓN

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Resolución General 3945/2016. AFIP. IVA. MiPyME. DDJJ. Pago. Opción Trimestral Se reglamenta el "Tratamiento impositivo especial para el fortalecimiento de las MiPyME" del "Programa de Recuperación Productiva

Novedades Impositivas. Junio IVA. REINTEGRO A TURISTAS EXTRANJEROS. COMIENZO DE FACTURACIÓN ELECTRÓNICA POR WEB SERVICE

Novedades Impositivas Junio 2017 Por Granda, Laballos, de Castro, Ganem, Pontevedra Consultores y Auditores 1. IVA. REINTEGRO A TURISTAS EXTRANJEROS. COMIENZO DE FACTURACIÓN ELECTRÓNICA POR WEB SERVICE

Novedades Impositivas Junio 2017 Por Granda, Laballos, de Castro, Ganem, Pontevedra Consultores y Auditores 1. IVA. REINTEGRO A TURISTAS EXTRANJEROS. COMIENZO DE FACTURACIÓN ELECTRÓNICA POR WEB SERVICE

I m p u e s tos Facturación & Registración

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2006 Colección Práctica I m p u e s tos Facturación & Registración Miriam Cristina Campastro FACTURA

A N E X O D E A C T U A L I Z A C I Ó N - D I C I E M B R E 2 0 1 6 ACTUALIZ ACIÓN ANTERIOR: M A R ZO 2006 Colección Práctica I m p u e s tos Facturación & Registración Miriam Cristina Campastro FACTURA

El ejercicio de la opción podrá efectuarse a partir del día 1 de junio de 2016 y hasta el 15 de junio de 2016.

REGIMEN DE REDUCCION DE ANTICIPOS IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3898 (OPCIONAL A RAIZ DEL INCREMENTO DE LAS DEDUCCIONES PERSONALES DESDE EL 1.1.2016) Bs. As., 30/05/2016 BO: 31/05/16

REGIMEN DE REDUCCION DE ANTICIPOS IMPUESTO A LAS GANANCIAS Resolución General (AFIP) 3898 (OPCIONAL A RAIZ DEL INCREMENTO DE LAS DEDUCCIONES PERSONALES DESDE EL 1.1.2016) Bs. As., 30/05/2016 BO: 31/05/16

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

ESCRITORIO CONTABLE RP Lic. Rhodoswki Padilla Providencia SNAT/2011/00071 Mediante la cual se establece las Normas Generales de Emisión de Facturas y Otros Documentos. Gaceta Oficial 39.795 del 8 Noviembre

Régimen de retenciones del IGV

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

C o n t e n i d o Excepción de la Obligación a Retener I-1 Operaciones Excluidas De La Retención I-1 Comprobante de Retención: I-2 Modelo de Comprobante de Retención I-3 Declaración Y Pago Del Agente De

Resolución General AFIP 3368/2012 Régimen de información de establecimientos de educación pública de gestión privada

Resolución General AFIP 3368/2012 Régimen de información de establecimientos de educación pública de gestión privada Buenos Aires, 13/08/2012. Visto la Actuación SIGEA N 10056-606-2012/5 del Registro de

Resolución General AFIP 3368/2012 Régimen de información de establecimientos de educación pública de gestión privada Buenos Aires, 13/08/2012. Visto la Actuación SIGEA N 10056-606-2012/5 del Registro de

Vigencia: para las retenciones y percepciones que se efectúen a partir del 01/03/2015, y declaración jurada mes 03/2015 inclusive.

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

Ciudad de Buenos Aires, 26 de Febrero de 2015 Circular I 790 Sistema Integral de Retenciones Electrónicas (SIRE). Implementación. Retenciones y percepciones de Seguridad Social y de Imp. Ganancias Beneficiarios

República Bolivariana de Venezuela Comisión de Administración de Divisas Caracas, 02 de diciembre de 2008 CONVOCATORIA

República Bolivariana de Venezuela Comisión de Administración de Divisas Caracas, 02 de diciembre de 2008 CONVOCATORIA Se informa que la Comisión de Administración de Divisas (CADIVI), haciendo uso de

República Bolivariana de Venezuela Comisión de Administración de Divisas Caracas, 02 de diciembre de 2008 CONVOCATORIA Se informa que la Comisión de Administración de Divisas (CADIVI), haciendo uso de

INSTRUCTIVO PARA FACTURACION DE PRESTADORES Discapacidad - SUR e INTEGRACION año 2017

INSTRUCTIVO PARA FACTURACION DE PRESTADORES Discapacidad - SUR e INTEGRACION año 2017 OBJETIVO El presente instructivo tiene como objetivo enunciar todos los pasos necesarios para realizar la facturación

INSTRUCTIVO PARA FACTURACION DE PRESTADORES Discapacidad - SUR e INTEGRACION año 2017 OBJETIVO El presente instructivo tiene como objetivo enunciar todos los pasos necesarios para realizar la facturación

REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES

Administración Federal de Ingresos Públicos REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES Resolución General 1556 Regímenes nacionales de la seguridad social y de obras sociales. Contribuciones

Administración Federal de Ingresos Públicos REGIMENES NACIONALES DE LA SEGURIDAD SOCIAL Y DE OBRAS SOCIALES Resolución General 1556 Regímenes nacionales de la seguridad social y de obras sociales. Contribuciones

MEMORANDUM 08/09/2008 ENVÍO ESPECIAL - FACTURA ELECTRONICA Cáceres Lingua y Asociados Auditoría Impuestos

MEMORANDUM 08/09/2008 ENVÍO ESPECIAL - FACTURA ELECTRONICA Cáceres Lingua y Asociados Auditoría Impuestos I) LEGISLACION NACIONAL A) IMPOSITIVA Resolución General (AFIP) Nº 2485/2008 (B.O. 03/09/2008)

MEMORANDUM 08/09/2008 ENVÍO ESPECIAL - FACTURA ELECTRONICA Cáceres Lingua y Asociados Auditoría Impuestos I) LEGISLACION NACIONAL A) IMPOSITIVA Resolución General (AFIP) Nº 2485/2008 (B.O. 03/09/2008)

Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación

. Su implementación") RESOLUCIÓN GENERAL (AFIP) 3726 Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación Se habilita el Sistema Integral de Retenciones

RESOLUCIÓN GENERAL (AFIP) 3726 Determinación e ingreso de retenciones y percepciones. Sistema Integral de Retenciones Electrónicas (SIRE). Su implementación Se habilita el Sistema Integral de Retenciones

IMPUESTOS VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

VERIFICACIÓN DE DEBERES FORMALES POR PARTE DEL SENIAT 1 Procedimiento de verificación. Cómo se inicia el procedimiento de verificación. Qué hacer en caso de una verificación en sede del contribuyente?.

- Tener actualizado y sin inconsistencias el domicilio fiscal y los domicilios de los distintos locales y establecimientos;

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

RESOLUCIÓN GENERAL (AFIP) 3945 Régimen de fomento para las micro y pequeñas empresas. Se reglamenta el diferimiento del ingreso del saldo de la declaración jurada mensual del impuesto en la fecha de vencimiento

Resolución General AFIP Nº 3418/2012

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

1 de 5 02/01/2013 04:18 a.m. Resolución General AFIP Nº 3418/2012 20 de Diciembre de 2012 Estado de la Norma: Vigente DATOS DE PUBLICACIÓN ASUNTO Impuesto a las Ganancias. Rentas del trabajo personal en

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

INSTRUCTIVO PARA RENDICIONES SECAT Resumen Vigencia: año 2011 1.- GENERALIDADES Todo apoyo recibido debe ser rendido dentro de 13 meses a contar desde la fecha en que se hizo efectivo, pero es conveniente

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN Resolución General Nº 2682 Administración Federal de Ingresos Públicos Buenos

REGIMEN DE RETENCION DE SEGURIDAD SOCIAL SOBRE PAGOS A CONTRATISTAS Y/O SUBCONTRATISTAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN Resolución General Nº 2682 Administración Federal de Ingresos Públicos Buenos

Registro de sujetos vinculados

Registro de sujetos vinculados Precios de Transferencia en operaciones locales Impuesto a las Ganancias Por Ricardo Adrogué INTRODUCCIÓN La AFIP con fecha 19/12/13 publicó en el B.O. la R.G. AFIP 3572/13

Registro de sujetos vinculados Precios de Transferencia en operaciones locales Impuesto a las Ganancias Por Ricardo Adrogué INTRODUCCIÓN La AFIP con fecha 19/12/13 publicó en el B.O. la R.G. AFIP 3572/13

A partir del 1 de julio ya no se podrán emitir facturas impresas

A partir del 1 de julio ya no se podrán emitir facturas impresas La Administración Federal de Ingresos Públicos (AFIP) informó hoy que a partir del 1 julio de 2015 todos los sectores de la economía deberán

A partir del 1 de julio ya no se podrán emitir facturas impresas La Administración Federal de Ingresos Públicos (AFIP) informó hoy que a partir del 1 julio de 2015 todos los sectores de la economía deberán

ANEXO V (Artículo 31) GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR "CONTROLADORES FISCALES"

GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR CONTROLADORES FISCALES") ANEXO V (Artículo 31) GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR "CONTROLADORES FISCALES" CAPÍTULO A ALCANCE DEL RÉGIMEN Sujetos y operaciones obligados a la utilización del equipamiento electrónico

ANEXO V (Artículo 31) GUÍA TEMÁTICA TÍTULO I SUJETOS OBLIGADOS A UTILIZAR "CONTROLADORES FISCALES" CAPÍTULO A ALCANCE DEL RÉGIMEN Sujetos y operaciones obligados a la utilización del equipamiento electrónico

Junio 2016 Novedades impositivas del al 15 06

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

Junio 2016 Novedades impositivas del 09 06 al 15 06 Novedades Nacionales IMPUESTO AL VALOR AGREGADO. DEVOLUCIÓN DE IVA A JUBILADOS, PENSIONADOS, BENEFICIARIOS DE ASIGNACIÓN UNIVERSAL POR HIJO, ASIGNACIÓN

MR Consultores. Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MR Consultores Jornadas de Capacitación y Actualización Tributaria BENEFICIO PARA LAS PYMES RG (AFIP) 3878 IVA Pago Trimestral y Régimen de Exclusión Expositor: Marcelo D. Rodríguez Twitter: @mrconsultores3

MEMORANDUM INFORMATIVO Nº 801

MEMORANDUM INFORMATIVO Nº 801 2 de enero de 2007 Facturación y Registración Régimen Especial Optativo de Emisión y Almacenamiento de Comprobantes Originales Régimen de Factura Electrónica Este informe

MEMORANDUM INFORMATIVO Nº 801 2 de enero de 2007 Facturación y Registración Régimen Especial Optativo de Emisión y Almacenamiento de Comprobantes Originales Régimen de Factura Electrónica Este informe

Crédito Tributario de Impuesto al Valor Agregado. Crédito Tributario de Impuesto al Valor Agregado 1

Crédito Tributario de Impuesto al Valor Agregado Crédito Tributario de Impuesto al Valor Agregado Ley de Régimen Tributario Interno. Art. 66.- Crédito tributario.- El uso del crédito tributario se sujetará

Crédito Tributario de Impuesto al Valor Agregado Crédito Tributario de Impuesto al Valor Agregado Ley de Régimen Tributario Interno. Art. 66.- Crédito tributario.- El uso del crédito tributario se sujetará

ANEXO V (Artículo 26) ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES

ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES") ANEXO V (Artículo 26) ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES A - CONSIDERACIONES PARTICULARES 1. Archivo a almacenar: La cabecera de los duplicados

ANEXO V (Artículo 26) ALMACENAMIENTO DE DUPLICADOS ELECTRÓNICOS DISEÑOS DE REGISTROS - DETALLE DE CAMPOS, ESPECIFICACIONES A - CONSIDERACIONES PARTICULARES 1. Archivo a almacenar: La cabecera de los duplicados

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4094-E Impuesto a las Ganancias. Beneficiarios del exterior. Resolución General N 739, su modificatoria y sus complementarias. Norma complementaria.

ADMINISTRACIÓN FEDERAL DE INGRESOS PÚBLICOS Resolución General 4094-E Impuesto a las Ganancias. Beneficiarios del exterior. Resolución General N 739, su modificatoria y sus complementarias. Norma complementaria.

DOCUMENTOS COMERCIALES. Principios básicos de CONTABILIDAD

DOCUMENTOS COMERCIALES Principios básicos de SON CONSTANCIAS ESCRITAS DE OPERACIONES COMERCIALES REALIZADAS Principios básicos de IMPORTANCIA: - Dejan constancia de las operaciones realizadas. - Individualizan

DOCUMENTOS COMERCIALES Principios básicos de SON CONSTANCIAS ESCRITAS DE OPERACIONES COMERCIALES REALIZADAS Principios básicos de IMPORTANCIA: - Dejan constancia de las operaciones realizadas. - Individualizan

BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS AGROINFORMATICA, C.A. RIF- J ASESORES TRIBUTARIOS DEL CAMPO

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que

AGROINFORMATICA, C.A. RIF- J-30224881-7 ASESORES TRIBUTARIOS DEL CAMPO 03-07-2008 BOLETIN 31 FORMALIDADES SOBRE LAS FACTURAS Para obtener el Enriquecimiento Neto, se hará del Ingreso las deducciones que