El Desperdicio de Alimentos y el Combate a la Pobreza Alimentaria

|

|

|

- Cristóbal Valdéz Naranjo

- hace 6 años

- Vistas:

Transcripción

1

2 El Desperdicio de Alimentos y el Combate a la Pobreza Alimentaria En México hay 28 millones de personas en carencia alimentaria, es decir, 1 de cada 4 mexicanos. De éstos, 11.4 millones están en una situación de pobreza extrema. (CONEVAL) En nuestro país se desperdician 19 millones de toneladas de alimentos al año, lo que equivale al 37% del total de alimentos producidos. Los alimentos desperdiciados representan un costo de oportunidad de aproximadamente 126 mil millones de pesos anuales.

3

4 El alimento que se desperdicia anualmente es suficiente para dar de comer a los 28 millones de Mexicanos que están en carencia alimentaria, por lo que es necesario promover su donación, rescate y distribución entre los sectores más vulnerables de la población.

5 Estímulos a la Donación de Alimentos La Ley del ISR (Art. 27 / XX), establece que las empresas pueden deducir el costo de los alimentos próximos a caducar, sólo si lo ofrecen en donación a las instituciones dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación de personas, comunidades o regiones de escasos recursos. Desde 2004, el Ejecutivo Federal estableció un Incentivo fiscal para deducir un 5% adicional en el caso de donaciones a Bancos de Alimentos, mediante un Decreto de Beneficios Fiscales que estará vigente hasta el 31 de diciembre de La Iniciativa de LIF 2017 reconoce este estímulo fiscal en el Art. 16, apartado A, fracción IX.

6 Asociación Mexicana de Bancos de Alimentos, A.C. (BAMX) Los Bancos de Alimentos surgen en 1987 como organizaciones sin fines de lucro dedicadas al rescate de alimentos para su distribución entre la población vulnerable, a fin de combatir el hambre y mejorar su nutrición. En 1995 se constituye la Asociación Mexicana de Bancos de Alimentos (BAMX), como la organización que agrupa y representa a los Bancos de Alimentos de todo el país. BAMX representa a la segunda red más grande del mundo (sólo después de los Estados Unidos). El modelo de Bancos de Alimentos es fundamental para coadyuvar en la atención de las necesidades alimentarias de la población con menos recursos del país debido a que su eficiencia ha sido probada mundialmente.

7 BAMX Actualmente la Red está integrada por 60 Bancos de Alimentos en 29 Entidades Federativas.

8 BAMX En 2015 se distribuyeron entre la población vulnerable 119,165 toneladas de alimento, con un valor de $1,520,000, de pesos. Dicha cantidad se logró gracias a la donación de 111,165 toneladas de alimentos y a la compra de 8,000 toneladas para equilibrar nutricionalmente los paquetes alimentarios. Se benefició a 1.2 millones de personas en situación de vulnerabilidad, de los cuales el 32% son niños y el 10% son adultos mayores. Se contrató a más de 2000 jornaleros en alianza con más de 400 productores para el rescate en campo de FyV. BAMX complementa el apoyo a las instituciones y comunidades con programas integrales de desarrollo (talleres nutrición, autoestima, conservas, huertos, etc.).

9 Propuesta Incrementar el Estímulo Fiscal en diez puntos porcentuales, para que quede en el 15% Iniciativa Artículo 16.. A. En materia de estímulos fiscales: IX. Se otorga un estímulo fiscal a los contribuyentes que, en los términos del artículo 27, fracción XX de la Ley del Impuesto sobre la Renta, entreguen en donación bienes básicos para la subsistencia humana en materia de alimentación o salud a instituciones autorizadas para recibir donativos deducibles de conformidad con la Ley del Impuesto sobre la Renta y que estén dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación o salud de personas, sectores, comunidades o regiones de escasos recursos, denominados bancos de alimentos o de medicinas, consistente en una deducción adicional por un monto equivalente al 5 por ciento del costo de lo vendido que le hubiera correspondido a dichas mercancías, que efectivamente se donen y sean aprovechables para el consumo humano... Propuesta Artículo 16. A. En materia de estímulos fiscales: IX. Se otorga un estímulo fiscal a los contribuyentes que, en los términos del artículo 27, fracción XX de la Ley del Impuesto sobre la Renta, entreguen en donación bienes básicos para la subsistencia humana en materia de alimentación o salud a instituciones autorizadas para recibir donativos deducibles de conformidad con la Ley del Impuesto sobre la Renta y que estén dedicadas a la atención de requerimientos básicos de subsistencia en materia de alimentación o salud de personas, sectores, comunidades o regiones de escasos recursos, denominados bancos de alimentos o de medicinas, consistente en una deducción adicional por un monto equivalente al 15 por ciento del costo de lo vendido que le hubiera correspondido a dichas mercancías, que efectivamente se donen y sean aprovechables para el consumo humano..

10

11

12 Oficinas Ciudad de México Álvaro Obregón # 168, Colonia Roma Norte, Delegación Cuauhtémoc, C.P , Ciudad de México. Teléfono: Correo Electrónico: presidencia@bamx.org.mx y aortiztirado@bamx.org.mx

COMISIÓN DE HACIENDA Y CRÉDITO PÚBLICO

LEY DE INGRESOS DE LA FEDERACIÓN LEY VIGENTE PROPUESTA EJECUTIVO PROPUESTA ASOCIACIÓN MEXICANA DE FERROCARRILES PROPUESTA ASOCIACIÓN BANCOS DE ALIMENTOS PROPUESTA CCE Artículo 16. Durante el ejercicio

LEY DE INGRESOS DE LA FEDERACIÓN LEY VIGENTE PROPUESTA EJECUTIVO PROPUESTA ASOCIACIÓN MEXICANA DE FERROCARRILES PROPUESTA ASOCIACIÓN BANCOS DE ALIMENTOS PROPUESTA CCE Artículo 16. Durante el ejercicio

Preguntas frecuentes donación y destrucción de mercancías

Preguntas frecuentes donación y destrucción de mercancías A.- Relacionadas con disposiciones legales 1. Qué implicaciones tiene para efectos de IVA la donación y destrucción de mercancías que perdieron

Preguntas frecuentes donación y destrucción de mercancías A.- Relacionadas con disposiciones legales 1. Qué implicaciones tiene para efectos de IVA la donación y destrucción de mercancías que perdieron

Exposición de motivos.

PROPOSICIÓN CON PUNTO DE ACUERDO POR EL QUE SE EXHORTA A LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO PARA QUE EN LA LEY DE INGRESOS DE LA FEDERACIÓN PARA 2016, SE ELEVE A UN 7% EL MONTO A DEDUCIR PARA

PROPOSICIÓN CON PUNTO DE ACUERDO POR EL QUE SE EXHORTA A LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO PARA QUE EN LA LEY DE INGRESOS DE LA FEDERACIÓN PARA 2016, SE ELEVE A UN 7% EL MONTO A DEDUCIR PARA

BAMX VIDEO INSTITUCIONAL. EN MODO PRESENTACIÓN DA CLICK EN EL VIDEO ES necesario contar con conexión a internet

BAMX VIDEO INSTITUCIONAL EN MODO PRESENTACIÓN DA CLICK EN EL VIDEO ES necesario contar con conexión a internet Problemática mundial Cifras del estudio con Banco Mundial Fuente: Estudio del Dr Genaro Agular

BAMX VIDEO INSTITUCIONAL EN MODO PRESENTACIÓN DA CLICK EN EL VIDEO ES necesario contar con conexión a internet Problemática mundial Cifras del estudio con Banco Mundial Fuente: Estudio del Dr Genaro Agular

REFORMAS FISCALES. Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

REFORMAS FISCALES 2016 Expositor: C.P.C. FRANCISCO CARDENAS GUERRERO 1 LEY DE INGRESOS DE LA FEDERACIÓN 2016 2 ESTIMULOS FISCALES 2016 Otros estímulos: Acreditamiento de IEPS vs ISR para personas que adquieran

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Estimados clientes y amigos, El pasado 13 de noviembre, se publicó en el Diario Oficial de la Federación el Decreto por el que se expide

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Estimados clientes y amigos, El pasado 13 de noviembre, se publicó en el Diario Oficial de la Federación el Decreto por el que se expide

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2015 Artículo 16 ESTÍMULOS FISCALES Artículo 16. Durante el ejercicio fiscal de 2015, se estará a lo siguiente: A. En materia de estímulos fiscales:

INICIATIVA QUE EXPIDE LA LEY GENERAL PARA FOMENTAR LA DONACIÓN ALTRUISTA DE ALIMENTOS, A CARGO DEL DIP. DANIEL TORRES CANTÚ (PRI)

") INICIATIVA QUE EXPIDE LA LEY GENERAL PARA FOMENTAR LA DONACIÓN ALTRUISTA DE ALIMENTOS, A CARGO DEL DIP. DANIEL TORRES CANTÚ (PRI) El suscrito, Daniel Torres Cantú, diputado federal integrante del Grupo

INICIATIVA QUE EXPIDE LA LEY GENERAL PARA FOMENTAR LA DONACIÓN ALTRUISTA DE ALIMENTOS, A CARGO DEL DIP. DANIEL TORRES CANTÚ (PRI) El suscrito, Daniel Torres Cantú, diputado federal integrante del Grupo

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO Arturo PÉREZ ROBLES* SUMARIO: I. Antecedentes. II. Disposiciones vigentes. III. La Nueva Ley del Impuesto sobre la Renta. IV. Comentarios.

DEDUCCIONES EN MATERIA DE INVESTIGACIÓN Y DESARROLLO TECNOLÓGICO Arturo PÉREZ ROBLES* SUMARIO: I. Antecedentes. II. Disposiciones vigentes. III. La Nueva Ley del Impuesto sobre la Renta. IV. Comentarios.

DICTAMEN DE LEY DE INGRESOS 2015

DICTAMEN DE LEY DE INGRESOS 2015 REUNIÓN PERMANENTE Miércoles 15 de octubre de 2014 Salón Protocolo, edificio C, 16:00 horas Orden del Día I. Lectura, discusión y, en su caso, aprobación del orden del

DICTAMEN DE LEY DE INGRESOS 2015 REUNIÓN PERMANENTE Miércoles 15 de octubre de 2014 Salón Protocolo, edificio C, 16:00 horas Orden del Día I. Lectura, discusión y, en su caso, aprobación del orden del

B O L E T Í N F i s c a l

B O L E T Í N F i s c a l 01 www.zesati.com.mx zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2015 1. Estimación de ingresos 2015 Art. 1o. La Federación estima obtener para 2015 $ 4,694,677.4 millones de

B O L E T Í N F i s c a l 01 www.zesati.com.mx zesati@zesati.com.mx ASUNTO: LEY DE INGRESOS 2015 1. Estimación de ingresos 2015 Art. 1o. La Federación estima obtener para 2015 $ 4,694,677.4 millones de

A&CEM Contabilidad electrónica 23-abr-15

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

A&CEM Contabilidad electrónica 23-abr-15 Planteamiento del caso. - Una institución educativa (La Institución) es una institución de enseñanza con reconocimiento de estudios de validez oficial. - Hasta

Problemática. a) Gastos de seguridad social. Honorarios médicos, dentales y otros gastos hospitalarios. Primas de seguros de gastos médicos.

Gastos de seguridad social. Honorarios médicos, dentales y otros gastos hospitalarios. Primas de seguros de gastos médicos.") QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DE LA DIPUTADA MARÍA GUADALUPE OYERVIDES VALDEZ, DEL GRUPO PARLAMENTARIO DEL PRI Con fundamento en lo dispuesto en los artículos

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DE LA DIPUTADA MARÍA GUADALUPE OYERVIDES VALDEZ, DEL GRUPO PARLAMENTARIO DEL PRI Con fundamento en lo dispuesto en los artículos

CONTENIDO: INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE

CONTENIDO: INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE ADICIONAN Y REFORMAN DIVERSAS DISPOSICIONES DE LA LEY DE DESARROLLO SOCIAL, Y DE LA LEY DE DESARROLLO INTEGRAL SUSTENTABLE, AMBAS DEL ESTADO

CONTENIDO: INICIATIVA CON PROYECTO DE DECRETO POR EL QUE SE ADICIONAN Y REFORMAN DIVERSAS DISPOSICIONES DE LA LEY DE DESARROLLO SOCIAL, Y DE LA LEY DE DESARROLLO INTEGRAL SUSTENTABLE, AMBAS DEL ESTADO

GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES.

Mexicali, Baja California, a 13 de diciembre de 2017. Boletín Especial No. 13 ANEXO GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES. Fundamento Deducción autorizada Requisito

Mexicali, Baja California, a 13 de diciembre de 2017. Boletín Especial No. 13 ANEXO GUÍA DE LAS PRINCIPALES DEDUCCIONES AUTORIZADAS Y SUS REQUISITOS FISCALES. Fundamento Deducción autorizada Requisito

Exposición de Motivos

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, SUSCRITA POR LOS DIPUTADOS CÉSAR AUGUSTO RENDÓN GARCÍA Y JORGE LÓPEZ MARTÍN, DEL GRUPO PARLAMENTARIO DEL PAN Los suscritos, diputados

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, SUSCRITA POR LOS DIPUTADOS CÉSAR AUGUSTO RENDÓN GARCÍA Y JORGE LÓPEZ MARTÍN, DEL GRUPO PARLAMENTARIO DEL PAN Los suscritos, diputados

Dr. Jorge Marcos García Landa

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

Dr. Jorge Marcos García Landa Personas Morales con fines no lucrativos y Físicas. Algunas reformas Se elimina la deducción inmediata de activos fijos. D.T. 9º. F. XXXIV. No podrán deducir a partir del

Rubén Oliva Rodríguez. Director General, Bancos de Alimentos de México Directeur général, Banques alimentaires du Mexique

Rubén Oliva Rodríguez Director General, Bancos de Alimentos de México Directeur général, Banques alimentaires du Mexique BAMX NCOS DEALIMENTOS DEMEXICO ASUNTO GLOBAL 1.3 Billones de toneladas de Se pierden

Rubén Oliva Rodríguez Director General, Bancos de Alimentos de México Directeur général, Banques alimentaires du Mexique BAMX NCOS DEALIMENTOS DEMEXICO ASUNTO GLOBAL 1.3 Billones de toneladas de Se pierden

CIRCULAR INFORMATIVA No. 045 CIR_GJN_IMH_045.17

CIRCULAR INFORMATIVA No. 045 CIR_GJN_IMH_045.17 Ciudad de México a 09 de octubre de 2017 Asunto: QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Por medio

CIRCULAR INFORMATIVA No. 045 CIR_GJN_IMH_045.17 Ciudad de México a 09 de octubre de 2017 Asunto: QUINTA RESOLUCIÓN DE MODIFICACIONES A LA RESOLUCIÓN MISCELÁNEA FISCAL PARA 2017 Y SU ANEXO 1-A Por medio

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2367-2PO3-09 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA Que reforma, adiciona y deroga diversas disposiciones de las Leyes del Impuesto sobre la 1. Nombre

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 2367-2PO3-09 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA Que reforma, adiciona y deroga diversas disposiciones de las Leyes del Impuesto sobre la 1. Nombre

C O N S I D E R A N D O

MIGUEL ÁNGEL MANCERA ESPINOSA, Jefe de Gobierno del Distrito Federal, con fundamento en los artículos 122, Apartado C, Base Segunda, fracción II, inciso b) de la Constitución Política de los Estados Unidos

MIGUEL ÁNGEL MANCERA ESPINOSA, Jefe de Gobierno del Distrito Federal, con fundamento en los artículos 122, Apartado C, Base Segunda, fracción II, inciso b) de la Constitución Política de los Estados Unidos

PROMOVER LA INVERSIÓN

PROMOVER LA INVERSIÓN Deducción inmediata de inversiones Para empresas con ingresos de hasta 50 mdp. y sectores estratégicos (energía e infraestructura de transporte). Vigente a partir de septiembre de

PROMOVER LA INVERSIÓN Deducción inmediata de inversiones Para empresas con ingresos de hasta 50 mdp. y sectores estratégicos (energía e infraestructura de transporte). Vigente a partir de septiembre de

REFORMAS FISCALES PARA (Publicada el 18 de Noviembre de 2015)

") 1 REFORMAS FISCALES PARA 2016 (Publicada el 18 de Noviembre de 2015) 2 1) Antecedentes (Proceso legislativo) 3 I. LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2016. 4 1) Criterios generales

1 REFORMAS FISCALES PARA 2016 (Publicada el 18 de Noviembre de 2015) 2 1) Antecedentes (Proceso legislativo) 3 I. LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL 2016. 4 1) Criterios generales

CONTENIDO. De las personas físicas con actividades empresariales y profesionales.

BOLETIN FISCAL SEPTIEMBRE 2017 CONTENIDO 1. Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por el sismo ocurrido el 7 de septiembre de 2017. 2. Vence

BOLETIN FISCAL SEPTIEMBRE 2017 CONTENIDO 1. Decreto por el que se otorgan diversos beneficios fiscales a los contribuyentes de las zonas afectadas por el sismo ocurrido el 7 de septiembre de 2017. 2. Vence

DETERMINACIÓN DEL ISR DEL EJERCICIO

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

DETERMINACIÓN DEL ISR DEL EJERCICIO El cálculo del ISR del ejercicio es un procedimiento que todos los contribuyentes obligados a presentar declaración anual deben llevar a cabo al finalizar su ejercicio

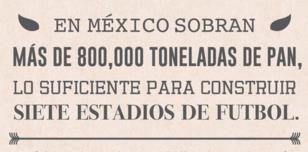

Reducción de pérdidas y desperdicios alimentarios

Reducción de pérdidas y desperdicios alimentarios Datos de la Confederación Nacional de Comerciantes de Centrales de Abasto (CONACCA), revela que 37,000 toneladas de alimentos se desperdician diariamente.

Reducción de pérdidas y desperdicios alimentarios Datos de la Confederación Nacional de Comerciantes de Centrales de Abasto (CONACCA), revela que 37,000 toneladas de alimentos se desperdician diariamente.

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social notacefp / 005 / 2015 09 de febrero de 2015 Aspectos Relevantes El Presupuesto de Egresos de la Federación (PEF)

Presupuesto de Egresos de la Federación 2015 Recursos Asignados al Ramo 20 Desarrollo Social notacefp / 005 / 2015 09 de febrero de 2015 Aspectos Relevantes El Presupuesto de Egresos de la Federación (PEF)

La Medición de la pobreza y los Programas de Desarrollo Social

La Medición de la pobreza y los Programas de Desarrollo Social Ricardo Aparicio Agosto de 2010 www.coneval.gob.mx LGDS Elementos para el diseño de políticas sociales Lineamientos y criterios para la definición,

La Medición de la pobreza y los Programas de Desarrollo Social Ricardo Aparicio Agosto de 2010 www.coneval.gob.mx LGDS Elementos para el diseño de políticas sociales Lineamientos y criterios para la definición,

SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 15 de diciembre de 2017 DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO SEXTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1,

Viernes 15 de diciembre de 2017 DIARIO OFICIAL (Primera Sección) SECRETARIA DE HACIENDA Y CREDITO PUBLICO SEXTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2017 y sus anexos 1,

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO.

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

TITULO VII.- DE LOS ESTIMULOS FISCALES CAPÍTULO VIII.- OPCIÓN DE ACUMULACIÓN DE INGRESOS PARA PERSONAS MORALES CON BASE EN FLUJO DE EFECTIVO. Mario Camposllera García ESTIMULOS FISCALES Se adicionaron

Asunto: Se emite constancia de autorización para recibir donativos deducibles.

Administración General Jurídica Administración Central de Normatividad de Impuestos Internos Administración de Normatividad de Impuestos Internos 5 Folio: 52839 RFC: FBI090820V78 Asunto: Se emite constancia

Administración General Jurídica Administración Central de Normatividad de Impuestos Internos Administración de Normatividad de Impuestos Internos 5 Folio: 52839 RFC: FBI090820V78 Asunto: Se emite constancia

Reformas APROBADAS EN MATERIA DE ASOCIACIONES CIVILES

Reformas APROBADAS EN MATERIA DE ASOCIACIONES CIVILES Reformas Aprobadas en Materia de Asociaciones Civiles Temas sobresalientes: A) Medidas que facilitan su actividad. B) Medidas para evitar abusos. Con

Reformas APROBADAS EN MATERIA DE ASOCIACIONES CIVILES Reformas Aprobadas en Materia de Asociaciones Civiles Temas sobresalientes: A) Medidas que facilitan su actividad. B) Medidas para evitar abusos. Con

TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO

Viernes 30 de noviembre de 2018 DIARIO OFICIAL (Tercera Sección) I. Definiciones TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para

Viernes 30 de noviembre de 2018 DIARIO OFICIAL (Tercera Sección) I. Definiciones TERCERA SECCION SECRETARIA DE HACIENDA Y CREDITO PUBLICO Modificación al Anexo 1-A de la Resolución Miscelánea Fiscal para

DEDUCCION POR DESTRUCCION DE INVENTARIOS

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA, A.C. FISCAL 133 C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo Septiembre 2016 Comisión Fiscal DEDUCCION POR DESTRUCCION

COLEGIO DE CONTADORES PÚBLICOS BOLETÍN UNIVERSIDAD DE GUADALAJARA, A.C. FISCAL 133 C.P.C. y M.I. Javier Pérez López Presidente Consejo Directivo Septiembre 2016 Comisión Fiscal DEDUCCION POR DESTRUCCION

Exposición de Motivos

INICIATIVA QUE REFORMA EL ARTÍCULO 203 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO JORGE ARTURO ARGÜELLES VICTORERO, DEL GRUPO PARLAMENTARIO DEL PES Quien suscribe, Jorge Arturo Arguelles

INICIATIVA QUE REFORMA EL ARTÍCULO 203 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO JORGE ARTURO ARGÜELLES VICTORERO, DEL GRUPO PARLAMENTARIO DEL PES Quien suscribe, Jorge Arturo Arguelles

Muchas gracias, muy buenas tardes a todas y a todos.

COORDINACIÓN DE COMUNICACIÓN SOCIAL Versión No 0013 México D.F. a 8 de septiembre de 2015 LUIS VIDEGARAY CASO Secretario de Hacienda y Crédito Público Mensaje durante la entrega-recepción del Paquete Económico

COORDINACIÓN DE COMUNICACIÓN SOCIAL Versión No 0013 México D.F. a 8 de septiembre de 2015 LUIS VIDEGARAY CASO Secretario de Hacienda y Crédito Público Mensaje durante la entrega-recepción del Paquete Económico

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN EN SU RAMO 20, PARA EL EJERCICIO FISCAL 2008.

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN EN SU RAMO 20, PARA EL EJERCICIO FISCAL 2008. CAMARA DE DIPUTADOS COMISION DE DESARROLLO SOCIAL NOVIEMBRE DE 2007. ASPECTOS GENERALES DEL PRESUPUESTO Monto total

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN EN SU RAMO 20, PARA EL EJERCICIO FISCAL 2008. CAMARA DE DIPUTADOS COMISION DE DESARROLLO SOCIAL NOVIEMBRE DE 2007. ASPECTOS GENERALES DEL PRESUPUESTO Monto total

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

DECRETO POR EL QUE SE OTORGAN DIVERSOS BENEFICIOS FISCALES EN MATERIA DE LOS IMPUESTOS SOBRE LA RENTA Y EMPRESARIAL A TASA ÚNICA El pasado 5 de noviembre se publicó en el Diario Oficial de la Federación

CONFEDERACIÓN DE CÁMARAS INDUSTRIALES DE LOS ESTADOS UNIDOS MEXICANOS COMISIÓN FISCAL PROPUESTAS REFORMAS FISCALES PARA 2016

CONFEDERACIÓN DE CÁMARAS INDUSTRIALES DE LOS ESTADOS UNIDOS MEXICANOS COMISIÓN FISCAL PROPUESTAS REFORMAS FISCALES PARA 2016 1. SECTOR INDUSTRIAL MINERO. A partir del año 2014 fue gravado de manera importante

CONFEDERACIÓN DE CÁMARAS INDUSTRIALES DE LOS ESTADOS UNIDOS MEXICANOS COMISIÓN FISCAL PROPUESTAS REFORMAS FISCALES PARA 2016 1. SECTOR INDUSTRIAL MINERO. A partir del año 2014 fue gravado de manera importante

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO CÉSAR AUGUSTO RENDÓN GARCÍA, DEL GRUPO PARLAMENTARIO DEL PAN El suscrito, diputado federal César Augusto Rendón García,

QUE REFORMA EL ARTÍCULO 151 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIPUTADO CÉSAR AUGUSTO RENDÓN GARCÍA, DEL GRUPO PARLAMENTARIO DEL PAN El suscrito, diputado federal César Augusto Rendón García,

modificaciones fiscales para 2019

modificaciones fiscales para 2019 modificaciones fiscales para 2019 En días pasados, el Presidente Andrés Manuel López Obrador sometió a la Cámara de Diputados del Congreso de la Unión, la iniciativa de

modificaciones fiscales para 2019 modificaciones fiscales para 2019 En días pasados, el Presidente Andrés Manuel López Obrador sometió a la Cámara de Diputados del Congreso de la Unión, la iniciativa de

Los objetivos de la CNCH en el estado de Chiapas son:

La Cruzada Nacional contra el Hambre (CNCH) es la estrategia que impulsa el Gobierno Federal para combatir la pobreza extrema y la carencia alimentaria que enfrentan 7.01 millones de personas 1. Se vincula

La Cruzada Nacional contra el Hambre (CNCH) es la estrategia que impulsa el Gobierno Federal para combatir la pobreza extrema y la carencia alimentaria que enfrentan 7.01 millones de personas 1. Se vincula

Los objetivos de la CNCH en el estado de Chiapas son:

La Cruzada Nacional contra el Hambre (CNCH) es la estrategia que impulsa el Gobierno Federal para combatir la pobreza extrema y la carencia alimentaria que enfrentan 7.01 millones de personas 1 en el país.

La Cruzada Nacional contra el Hambre (CNCH) es la estrategia que impulsa el Gobierno Federal para combatir la pobreza extrema y la carencia alimentaria que enfrentan 7.01 millones de personas 1 en el país.

ANÁLISIS TÉCNICO PRELIMINAR

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3351-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre

ANÁLISIS TÉCNICO PRELIMINAR No. Expediente: 3351-2PO2-17 I.- DATOS DE IDENTIFICACIÓN DE LA INICIATIVA 1. Nombre de la Iniciativa. Que reforma y adiciona diversas disposiciones de la Ley del Impuesto sobre

Consideraciones. Página1

Página1 PROPOSICIÓN CON PUNTO DE ACUERDO POR EL QUE LA COMISIÓN PERMANENTE DEL H. CONGRESO DE LA UNIÓN EXHORTA AL SISTEMA DE ADMINISTRACIÓN TRIBUTARIA A QUE PRESENTE UN INFORME SOBRE EL ESTADO QUE GUARDAN

Página1 PROPOSICIÓN CON PUNTO DE ACUERDO POR EL QUE LA COMISIÓN PERMANENTE DEL H. CONGRESO DE LA UNIÓN EXHORTA AL SISTEMA DE ADMINISTRACIÓN TRIBUTARIA A QUE PRESENTE UN INFORME SOBRE EL ESTADO QUE GUARDAN

Confronta Ley de Ingresos de la Federación

Confronta Ley de Ingresos de la Federación 2015 Capítulo II Capítulo III Se recorre el número del Capítulo resepcto de la ley vigente en 2014, toda vez que se elimina el Capítulo denominado De las obligaciones

Confronta Ley de Ingresos de la Federación 2015 Capítulo II Capítulo III Se recorre el número del Capítulo resepcto de la ley vigente en 2014, toda vez que se elimina el Capítulo denominado De las obligaciones

Reacciona Comprometidos con el medio ambiente

Crisis alimentaria Editorial La crisis alimentaria en México es un problema social que ha incrementando con el tiempo e impacta de distintas maneras a la población; en esta edición de te daremos a conocer

Crisis alimentaria Editorial La crisis alimentaria en México es un problema social que ha incrementando con el tiempo e impacta de distintas maneras a la población; en esta edición de te daremos a conocer

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO -

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

- CONTRIBUYENTES DEL SECTOR AGROPECUARIO - CASO PRACTICO DE LA DECLARACION ANUAL DEL ISR Y DEL IETU DEL EJERCICIO 28 DE LAS PERSONAS FISICAS CON ACTIVIDADES EMPRESARIALES DEL REGIMEN INTEEDIO PLANTEAMIENTO:

APROBACIÓN DE LA MISCELANEA FISCAL Y LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2016

México, D.F., 29 de octubre del 2015 APROBACIÓN DE LA MISCELANEA FISCAL Y LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2016 Hoy, el H. Congreso de la Unión aprobó la Miscelánea Fiscal

México, D.F., 29 de octubre del 2015 APROBACIÓN DE LA MISCELANEA FISCAL Y LA LEY DE INGRESOS DE LA FEDERACIÓN PARA EL EJERCICIO FISCAL DE 2016 Hoy, el H. Congreso de la Unión aprobó la Miscelánea Fiscal

Valor de la Unidad de medida y actualización. (UMA) Propuesta para reformar el segundo párrafo y adicionar un tercero y cuarto párrafos al artículo

Propuesta para reformar el segundo párrafo y adicionar un tercero y cuarto párrafos al artículo") Valor de la Unidad de medida y actualización. (UMA) Propuesta para reformar el segundo párrafo y adicionar un tercero y cuarto párrafos al artículo 5-B de la LIVA Cambios fiscales en el RIF 2017. Resumen

Valor de la Unidad de medida y actualización. (UMA) Propuesta para reformar el segundo párrafo y adicionar un tercero y cuarto párrafos al artículo 5-B de la LIVA Cambios fiscales en el RIF 2017. Resumen

Exposición de Motivos

HONORABLE ASAMBLEA: El suscrito, EPIFANIO SALIDO PAVLOVICH, diputado integrante del Grupo Parlamentario del Partido Revolucionario Institucional en esta Sexagésima Primera Legislatura, en ejercicio de

HONORABLE ASAMBLEA: El suscrito, EPIFANIO SALIDO PAVLOVICH, diputado integrante del Grupo Parlamentario del Partido Revolucionario Institucional en esta Sexagésima Primera Legislatura, en ejercicio de

La disminución de la PTU en pagos provisionales del ISR genera duplicidad?

La disminución de la PTU en pagos provisionales del ISR genera duplicidad? David Vanegas Cortés Puntos Finos - Número 262/2017-01/05/2017 INTRODUCCIÓN El entorno económico actual, tanto a nivel nacional

La disminución de la PTU en pagos provisionales del ISR genera duplicidad? David Vanegas Cortés Puntos Finos - Número 262/2017-01/05/2017 INTRODUCCIÓN El entorno económico actual, tanto a nivel nacional

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2005

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN RECURSOS PRESUPUESTALES PARA EL DISTRITO FEDERAL ACTUALIZADO Agosto de Presentación El Proyecto del Presupuesto de Egresos de la Federación para el ejercicio fiscal

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN RECURSOS PRESUPUESTALES PARA EL DISTRITO FEDERAL ACTUALIZADO Agosto de Presentación El Proyecto del Presupuesto de Egresos de la Federación para el ejercicio fiscal

INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 27 Y 28 DE LA LEY DEL IMPUESTO SOBRE LA RENTA.

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 10 de marzo, 2015. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 27 Y 28 DE LA LEY DEL IMPUESTO

Proyectos Legislativos Instancia: Cámara de Diputados Fecha: 10 de marzo, 2015. Tipo de Proyecto: INICIATIVA INICIATIVA CON PROYECTO DE DECRETO QUE REFORMA LOS ARTÍCULOS 27 Y 28 DE LA LEY DEL IMPUESTO

ANÁLISIS SISTÉMICO 8/2017 CON REQUERIMIENTO DE INFORME

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 18-V-A/2017 ASUNTO: Estímulo fiscal para los usuarios de la Red Nacional de Autopistas

2017. Año del Centenario de la Promulgación de la Constitución Política de los Estados Unidos Mexicanos. Expediente: 18-V-A/2017 ASUNTO: Estímulo fiscal para los usuarios de la Red Nacional de Autopistas

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN. Licenciatura en Contaduría. Tema: Base para PTU. C.P. Alfredo Trejo Espino

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Base para PTU C.P. Alfredo Trejo Espino Julio- Diciembre 2014 Tema: Base para PTU (participación

UNIVERSIDAD AUTÓNOMA DEL ESTADO DE HIDALGO ESCUELA SUPERIOR DE ZIMAPÁN Licenciatura en Contaduría Tema: Base para PTU C.P. Alfredo Trejo Espino Julio- Diciembre 2014 Tema: Base para PTU (participación

Exposición de Motivos

QUE REFORMA EL ARTÍCULO 93 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, RECIBIDA DE LA DIPUTADA MARÍA MARCELA TORRES PEIMBERT, DEL GRUPO PARLAMENTARIO DEL PAN, EN LA SESIÓN DE LA COMISIÓN PERMANENTE DEL MIÉRCOLES

QUE REFORMA EL ARTÍCULO 93 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, RECIBIDA DE LA DIPUTADA MARÍA MARCELA TORRES PEIMBERT, DEL GRUPO PARLAMENTARIO DEL PAN, EN LA SESIÓN DE LA COMISIÓN PERMANENTE DEL MIÉRCOLES

SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO

(Segunda Sección) DIARIO OFICIAL Jueves 1 de diciembre de 2016 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal

(Segunda Sección) DIARIO OFICIAL Jueves 1 de diciembre de 2016 SEGUNDA SECCION PODER EJECUTIVO SECRETARIA DE HACIENDA Y CREDITO PUBLICO QUINTA Resolución de Modificaciones a la Resolución Miscelánea Fiscal

Herramientas de trabajo y sus efectos fiscales

Herramientas de trabajo y sus efectos fiscales Los documentos laborales Es muy importante el tomar en consideración que desde el momento que se le otorga al trabajador una cantidad en dinero o en especie

Herramientas de trabajo y sus efectos fiscales Los documentos laborales Es muy importante el tomar en consideración que desde el momento que se le otorga al trabajador una cantidad en dinero o en especie

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

Decreto por el que se otorgan diversos beneficios fiscales en material de impuestos sobre la renta y empresarial a tasa única C on la intensión de que el impuesto empresarial a tasa única coadyuve en el

FORMATO: FRACCIÓN XXII (PROGRAMAS DE DESARROLLO SOCIAL)

") Objetivo del Periodicidad otorga o que.. sociales. Vinculo al respectivo Septiembre- Diciembre 2015 Hábitat Contribuir a consolidar ciudades compactas, productivas, competitivas, incluyentes y sustentables,

Objetivo del Periodicidad otorga o que.. sociales. Vinculo al respectivo Septiembre- Diciembre 2015 Hábitat Contribuir a consolidar ciudades compactas, productivas, competitivas, incluyentes y sustentables,

El desperdicio alimentario: un problema global, enfoques prácticos SEMANA CONTRA EL DESPERDICIO ALIMENTARIO

El desperdicio alimentario: un problema global, enfoques prácticos SEMANA CONTRA EL DESPERDICIO ALIMENTARIO Ana Palencia Directora de Comunicación y RSC Unilever España 7 de Noviembre 2013 Cada día mueren

El desperdicio alimentario: un problema global, enfoques prácticos SEMANA CONTRA EL DESPERDICIO ALIMENTARIO Ana Palencia Directora de Comunicación y RSC Unilever España 7 de Noviembre 2013 Cada día mueren

Breves Fiscales. C.P.C. Horacio Sánchez Muñiz Socio. C.P. Luis Manuel Méndez Rodríguez. Acumulación de anticipos por algunos servicios

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

Breves Fiscales C.P.C. Horacio Sánchez Muñiz Socio C.P. Luis Manuel Méndez Rodríguez 23 de noviembre de 2011 Acumulación de anticipos por algunos servicios Agradeciendo nuevamente el tiempo que los gentiles

PROGRAMA DE INCLUSIÓN SOCIAL. Resumen de Políticas. PROSPERA y el combate a la pobreza

PROGRAMA DE INCLUSIÓN SOCIAL Resumen de Políticas y el combate a la pobreza tenido y el combate a la pobreza 3 Cómo ha contribuido a combatir la pobreza? 4 Apéndice 9 y el combate a la pobreza 1 Qué es

PROGRAMA DE INCLUSIÓN SOCIAL Resumen de Políticas y el combate a la pobreza tenido y el combate a la pobreza 3 Cómo ha contribuido a combatir la pobreza? 4 Apéndice 9 y el combate a la pobreza 1 Qué es

2

1 2 3 4 5 6 7 8 ANTECEDENTES Programa Hábitat Hábitat es un programa de la Sedesol que articula los objetivos de la política social con los de la política de desarrollo urbano y ordenamiento territorial

1 2 3 4 5 6 7 8 ANTECEDENTES Programa Hábitat Hábitat es un programa de la Sedesol que articula los objetivos de la política social con los de la política de desarrollo urbano y ordenamiento territorial

Programa Prospera. Dirección de Desarrollo e Integración Social Lic. Guillermo López Mayorga Director Feliciano Sánchez No. 14

Programa Prospera Dirección de Desarrollo e Integración Social Lic. Guillermo López Mayorga Director Feliciano Sánchez No. 14 INTRODUCCIÓN Por ello la finalidad de la política social del Gobierno de la

Programa Prospera Dirección de Desarrollo e Integración Social Lic. Guillermo López Mayorga Director Feliciano Sánchez No. 14 INTRODUCCIÓN Por ello la finalidad de la política social del Gobierno de la

Por qué son necesarias las reglas?

Leyes Por qué son necesarias las reglas? 1 de junio de 2011 El participante obtendrá los conocimientos básicos sobre los aspectos legales y fiscales de una OSC, de manera que cuente con las bases necesarias

Leyes Por qué son necesarias las reglas? 1 de junio de 2011 El participante obtendrá los conocimientos básicos sobre los aspectos legales y fiscales de una OSC, de manera que cuente con las bases necesarias

Los que suscriben Margarita Flores Sánchez, Hilda Esthela Flores Escalera, lvonne Liliana

PROPOSICIÓN CON PUNTO DE ACUERDO POR EL QUE SE EXHORTA DE MANERA RESPETUOSA A LA SECRETARÍA DE AGRICULTURA, GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN PARA QUE EN COORDINACIÓN. CON LAS DIVERSAS

PROPOSICIÓN CON PUNTO DE ACUERDO POR EL QUE SE EXHORTA DE MANERA RESPETUOSA A LA SECRETARÍA DE AGRICULTURA, GANADERIA, DESARROLLO RURAL, PESCA Y ALIMENTACIÓN PARA QUE EN COORDINACIÓN. CON LAS DIVERSAS

GOBIERNO DEL ESTADO DE CHIHUAHUA RECURSOS DESTINADOS PARA LA IGUALDAD DE MUJERES Y HOMBRES Seguimiento de Acciones al Segundo Trimestre 2018

Hoja No. 1 de 8 1S00518 / E101T1 FAM - ASISTENCIA SOCIAL ALIMENTARIA 2018 / DESARROLLO HUMANO Y SOCIAL - DESARROLLO SOCIAL - OPCIÓN PREFERENCIAL POR LAS PERSONAS EN SITUACIÓN DE POBREZA Definición del

Hoja No. 1 de 8 1S00518 / E101T1 FAM - ASISTENCIA SOCIAL ALIMENTARIA 2018 / DESARROLLO HUMANO Y SOCIAL - DESARROLLO SOCIAL - OPCIÓN PREFERENCIAL POR LAS PERSONAS EN SITUACIÓN DE POBREZA Definición del

Marque con una X el tipo de solicitud de que se trate: autorización ACUSE DE RECIBO

Autorización de exención de impuestos al comercio exterior en la importación de mercancía donada, conforme a la regla 2.9.3., rubro A de carácter general en materia de comercio exterior. Marque con una

Autorización de exención de impuestos al comercio exterior en la importación de mercancía donada, conforme a la regla 2.9.3., rubro A de carácter general en materia de comercio exterior. Marque con una

Exposición de: Instituto de Desarrollo Nacional e Internacional ONG s en el Estado de Veracruz

Exposición de: Instituto de Desarrollo Nacional e Internacional ONG s en el Estado de Veracruz Análisis de los ingresos por donativos y otros ingresos en la Ley del Impuesto Sobre la Renta y en la Ley

Exposición de: Instituto de Desarrollo Nacional e Internacional ONG s en el Estado de Veracruz Análisis de los ingresos por donativos y otros ingresos en la Ley del Impuesto Sobre la Renta y en la Ley

PLANTEAMIENTO DATOS. Ingresos acumulables $38 123,478. Deducciones autorizadas $21 615,511. PTU del ejercicio 2016, pagada en 2017 $198,757

FISCAL Taller de prácticas Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2017 Se desea determinar el resultado fiscal del ejercicio de 2017 de una persona moral que tributa

FISCAL Taller de prácticas Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2017 Se desea determinar el resultado fiscal del ejercicio de 2017 de una persona moral que tributa

DELEGACIÓN LA MAGDALENA CONTRERAS

DELEGACIÓN LA MAGDALENA CONTRERAS JORGE MUCIÑO ARIAS, DIRECTOR GENERAL DE DESARROLLO SOCIAL EN LA MAGDALENA CONTRERAS; con fundamento en el artículo 122, apartado c, base tercera, fracción II de la Constitución

DELEGACIÓN LA MAGDALENA CONTRERAS JORGE MUCIÑO ARIAS, DIRECTOR GENERAL DE DESARROLLO SOCIAL EN LA MAGDALENA CONTRERAS; con fundamento en el artículo 122, apartado c, base tercera, fracción II de la Constitución

AUTOBUSES MEXICO PUEBLA ESTRELLA ROJA SA DE CV R.F.C.: AMP

AUTOBUSES MEXICO PUEBLA ESTRELLA ROJA SA DE CV R.F.C.: AMP521016875 DOMICILIO FISCAL: BOULEVARD NORTE No. 4222 LAS CUARTILLAS C.P. 72050, PUEBLA, Edo. de PUEBLA REGIMEN FISCAL: Régimen de los Coordinados

AUTOBUSES MEXICO PUEBLA ESTRELLA ROJA SA DE CV R.F.C.: AMP521016875 DOMICILIO FISCAL: BOULEVARD NORTE No. 4222 LAS CUARTILLAS C.P. 72050, PUEBLA, Edo. de PUEBLA REGIMEN FISCAL: Régimen de los Coordinados

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI Expositor: Felipe León Gámez Socio de Impuestos y Servicios Legales Deloitte Abril 2011 Contenido Objetivos de la reforma fiscal Reformas

Propuesta de Reforma Fiscal presentada por Grupo Parlamentario del PRI Expositor: Felipe León Gámez Socio de Impuestos y Servicios Legales Deloitte Abril 2011 Contenido Objetivos de la reforma fiscal Reformas

Octubre de

Octubre de 2014 www.coneval.gob.mx Medición por ley Información del INEGI Ley General de Desarrollo Social Medición de la pobreza Indicadores Ingreso corriente per cápita Rezago educativo Acceso a servicios

Octubre de 2014 www.coneval.gob.mx Medición por ley Información del INEGI Ley General de Desarrollo Social Medición de la pobreza Indicadores Ingreso corriente per cápita Rezago educativo Acceso a servicios

INICIATIVA QUE REFORMA EL ARTÍCULO 103 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIP. CARLOS ALBERTO DE LA FUENTE FLORES (PAN)

") INICIATIVA QUE REFORMA EL ARTÍCULO 103 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIP. CARLOS ALBERTO DE LA FUENTE FLORES (PAN) Carlos Alberto de la Fuente Flores, diputado del Grupo Parlamentario

INICIATIVA QUE REFORMA EL ARTÍCULO 103 DE LA LEY DEL IMPUESTO SOBRE LA RENTA, A CARGO DEL DIP. CARLOS ALBERTO DE LA FUENTE FLORES (PAN) Carlos Alberto de la Fuente Flores, diputado del Grupo Parlamentario

H. AYUNTAMIENTO DE PÁTZCUARO MICHOACÁN

H. AYUNTAMIENTO DE PÁTZCUARO MICHOACÁN ART. 10 DE LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACION PUBLICA DEL ESTADO DE MICHOACAN DE OCAMPO. FRACCION XXII PROGRAMAS SOCIALES QUE OFRECE LA DIRECCION DE

H. AYUNTAMIENTO DE PÁTZCUARO MICHOACÁN ART. 10 DE LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACION PUBLICA DEL ESTADO DE MICHOACAN DE OCAMPO. FRACCION XXII PROGRAMAS SOCIALES QUE OFRECE LA DIRECCION DE

MEJORES PRÁCTICAS Estatales y Municipales

INAFED Instituto Nacional para el Federalismo y el Desarrollo Municipal MEJORES PRÁCTICAS Estatales y Municipales Acceso Gratuito a los Servicios Médicos y Medicamentos a las personas residentes en el

INAFED Instituto Nacional para el Federalismo y el Desarrollo Municipal MEJORES PRÁCTICAS Estatales y Municipales Acceso Gratuito a los Servicios Médicos y Medicamentos a las personas residentes en el

ACUSE DE RECIBO DECLARACIÓN DEL EJERCICIO DE IMPUESTOS FEDERALES. RFC: FJI020227DL2 Hoja 1 de 1 ISR PERSONAS MORALES. Normal

"Gracias por cumplir. Ahora entérate cómo se gasta"http://www.transparenciapresupuestaria.gob.mx/es/ptp/pef_2016 ACUSE DE RECIBO DECLARACIÓN DEL DE IMPUESTOS FEDERALES RFC: FJI020227DL2 Hoja 1 de 1 Denominación

"Gracias por cumplir. Ahora entérate cómo se gasta"http://www.transparenciapresupuestaria.gob.mx/es/ptp/pef_2016 ACUSE DE RECIBO DECLARACIÓN DEL DE IMPUESTOS FEDERALES RFC: FJI020227DL2 Hoja 1 de 1 Denominación

QUE EXPIDE LA LEY PARA PREVENIR EL DESPERDICIO DE ALIMENTOS, A CARGO DE LA DIPUTADA NORMA ROCÍO NAHLE GARCÍA, DEL GRUPO PARLAMENTARIO DE MORENA

QUE EXPIDE LA LEY PARA PREVENIR EL DESPERDICIO DE ALIMENTOS, A CARGO DE LA DIPUTADA NORMA ROCÍO NAHLE GARCÍA, DEL GRUPO PARLAMENTARIO DE MORENA La que suscribe, Norma Rocío Nahle García, integrante del

QUE EXPIDE LA LEY PARA PREVENIR EL DESPERDICIO DE ALIMENTOS, A CARGO DE LA DIPUTADA NORMA ROCÍO NAHLE GARCÍA, DEL GRUPO PARLAMENTARIO DE MORENA La que suscribe, Norma Rocío Nahle García, integrante del

PROYECTO DE PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2010 ESTRATEGIA PROGRAMÁTICA

Página 1 de 5 La Secretaría de Educación Pública atiende sus responsabilidades en el Distrito Federal, en materia de Educación Básica y Normal, a través del Órgano Desconcentrado denominado Administración

Página 1 de 5 La Secretaría de Educación Pública atiende sus responsabilidades en el Distrito Federal, en materia de Educación Básica y Normal, a través del Órgano Desconcentrado denominado Administración

DELEGACIÓN MIGUEL HIDALGO

DELEGACIÓN MIGUEL HIDALGO El que suscribe, licenciado VÍCTOR HUGO ROMO GUERRA, en mi carácter de Jefe Delegacional en Miguel Hidalgo, con fundamento en lo dispuesto por el artículo 117 del Estatuto de

DELEGACIÓN MIGUEL HIDALGO El que suscribe, licenciado VÍCTOR HUGO ROMO GUERRA, en mi carácter de Jefe Delegacional en Miguel Hidalgo, con fundamento en lo dispuesto por el artículo 117 del Estatuto de

D E C R E T A LEY PARA LA DONACIÓN ALTRUISTA DE ALIMENTOS EN EL ESTADO DE CHIHUAHUA CAPÍTULO I DISPOSICIONES GENERALES

LA SEXAGÉSIMA PRIMERA LEGISLATURA DEL HONORABLE CONGRESO DEL ESTADO DE CHIHUAHUA, REUNIDA EN SU UNDÉCIMO PERÍODO EXTRAORDINARIO DE SESIONES, DENTRO DE SU TERCER AÑO DE EJERCICIO CONSTITUCIONAL, D E C R

LA SEXAGÉSIMA PRIMERA LEGISLATURA DEL HONORABLE CONGRESO DEL ESTADO DE CHIHUAHUA, REUNIDA EN SU UNDÉCIMO PERÍODO EXTRAORDINARIO DE SESIONES, DENTRO DE SU TERCER AÑO DE EJERCICIO CONSTITUCIONAL, D E C R

PLANTEAMIENTO DATOS. Ingresos acumulables $58 797,422. Deducciones autorizadas $33 500,908. PTU del ejercicio 2014, pagada en 2015 $359,800

Taller de prácticas FISCAL Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2015 Se desea determinar el resultado fiscal del ejercicio de 2015 de una persona moral que tributa

Taller de prácticas FISCAL Casos prácticos CASO 1 Determinación del resultado fiscal del ejercicio de 2015 Se desea determinar el resultado fiscal del ejercicio de 2015 de una persona moral que tributa

Fortalecemos nuestras comunidades G4-SO1. Informe Financiero y de Responsabilidad Corporativa 2017

Fortalecemos nuestras comunidades G4-SO1 98 1,045 MXN Millones canalizados a través de los programas de impacto social 197 ONGs que trabajan en alianza con la compañía para maximizar el impacto y alcance

Fortalecemos nuestras comunidades G4-SO1 98 1,045 MXN Millones canalizados a través de los programas de impacto social 197 ONGs que trabajan en alianza con la compañía para maximizar el impacto y alcance

Centro de Estudios de las Finanzas Públicas. Gastos Fiscales Asociados a las Personas Físicas en la Declaración Anual 2011

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 27 / 212 9 de abril de 212 Gastos Fiscales Asociados a las Personas Físicas en la Declaración Anual 211 El próximo 3 de abril vence

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 27 / 212 9 de abril de 212 Gastos Fiscales Asociados a las Personas Físicas en la Declaración Anual 211 El próximo 3 de abril vence

Propuesta de Paquete Económico C.P.C. Pablo Mendoza Garcia.

Propuesta de Paquete Económico 2018. C.P.C. Pablo Mendoza Garcia. OPERACIONES RELEVANTES Declaración Informativa de Operaciones Relevantes (artículo 25, Fracción II). Al haber sido recientemente catalogados

Propuesta de Paquete Económico 2018. C.P.C. Pablo Mendoza Garcia. OPERACIONES RELEVANTES Declaración Informativa de Operaciones Relevantes (artículo 25, Fracción II). Al haber sido recientemente catalogados

Centro de Estudios de las Finanzas Públicas. Crecimiento Histórico en el Presupuesto de Sedesol

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 087 / 2012 8 de diciembre de 2012 Crecimiento Histórico en el Presupuesto de Sedesol Se amplía el programa de Adultos Mayores y se

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 087 / 2012 8 de diciembre de 2012 Crecimiento Histórico en el Presupuesto de Sedesol Se amplía el programa de Adultos Mayores y se

JALISCIENSE DE ASISTENCIA SOCIAL

INSTITUTO JALISCIENSE DE ASISTENCIA SOCIAL POLÍTIC CAS PÚBLICAS Y PROGRAMAS SOCIALES El Instituto Jalisciense de Asiste encia Social (IJAS), es un organismo público descentralizado, con personalidad jurídica

INSTITUTO JALISCIENSE DE ASISTENCIA SOCIAL POLÍTIC CAS PÚBLICAS Y PROGRAMAS SOCIALES El Instituto Jalisciense de Asiste encia Social (IJAS), es un organismo público descentralizado, con personalidad jurídica

ESTRUCTURA DEL GASTO SOCIAL EN EL DISTRITO FEDERAL, 2007

ESTRUCTURA DEL GASTO SOCIAL EN EL DISTRITO FEDERAL, 2007 1. Conforme al Reglamento de la Ley de Desarrollo Social el Gasto Público de Desarrollo Social del Distrito Federal es: El CONJUNTO DE RECURSOS

ESTRUCTURA DEL GASTO SOCIAL EN EL DISTRITO FEDERAL, 2007 1. Conforme al Reglamento de la Ley de Desarrollo Social el Gasto Público de Desarrollo Social del Distrito Federal es: El CONJUNTO DE RECURSOS

Exposición de Motivos

QUE EXPIDE LA LEY GENERAL PARA LA RECUPERACIÓN Y APROVECHAMIENTO DE ALIMENTOS; Y REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES DE DESARROLLO RURAL SUSTENTABLE, Y DEL IMPUESTO SOBRE LA RENTA, SUSCRITA

QUE EXPIDE LA LEY GENERAL PARA LA RECUPERACIÓN Y APROVECHAMIENTO DE ALIMENTOS; Y REFORMA Y ADICIONA DIVERSAS DISPOSICIONES DE LAS LEYES DE DESARROLLO RURAL SUSTENTABLE, Y DEL IMPUESTO SOBRE LA RENTA, SUSCRITA

LOS APARTADOS DE LOS PROGRAMAS FEDERALES

LOS APARTADOS DE LOS PROGRAMAS FEDERALES PROGRAMA DE INCLUSION SOCIAL PROSPERA Programa para las familias que viven en pobreza extrema mejoren su alimentación, salud, educación y tengan opción de emprender

LOS APARTADOS DE LOS PROGRAMAS FEDERALES PROGRAMA DE INCLUSION SOCIAL PROSPERA Programa para las familias que viven en pobreza extrema mejoren su alimentación, salud, educación y tengan opción de emprender

EXPOSICIÓN DE MOTIVOS DE LA INICIATIVA DE LEY DE INGRESOS DEL ESTADO DE AGUASCALIENTES PARA EL EJERCICIO FISCAL DEL AÑO 2006.

EXPOSICIÓN DE MOTIVOS DE LA INICIATIVA DE LEY DE INGRESOS DEL ESTADO DE AGUASCALIENTES PARA EL EJERCICIO FISCAL DEL AÑO. CONTENIDO PRESENTACIÓN I. INGRESOS ESTATALES. Política de Ingresos Expectativas

EXPOSICIÓN DE MOTIVOS DE LA INICIATIVA DE LEY DE INGRESOS DEL ESTADO DE AGUASCALIENTES PARA EL EJERCICIO FISCAL DEL AÑO. CONTENIDO PRESENTACIÓN I. INGRESOS ESTATALES. Política de Ingresos Expectativas

Las disposiciones establecidas en este acuerdo son de carácter general y de aplicación obligatoria por la Secretaría de la Cultura y las Artes.

Acuerdo SAF 108/2018 por el que se establecen los ingresos por aprovechamientos y productos en materia de cultura y arte en el estado de Yucatán para el ejercicio fiscal 2018 Alfredo Francisco Javier Dájer

Acuerdo SAF 108/2018 por el que se establecen los ingresos por aprovechamientos y productos en materia de cultura y arte en el estado de Yucatán para el ejercicio fiscal 2018 Alfredo Francisco Javier Dájer

Viernes 20 de septiembre de 2013 DIARIO OFICIAL (Segunda Sección)

") Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

Marque con una X el tipo de solicitud de que se trate: Autorización ACUSE DE RECIBO Si va a realizar alguno de los siguientes trámites proporcione el número y fecha de oficio con el que se otorgó la autorización.

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales

ESTRATEGIA LEGAL FISCAL REGIMEN AUTOTRANSPORTE FACILIDADES ADMINISTRATIVAS PARA EL SECTOR AUTOTRANSPORTE DE CARGA FEDERAL D.O. 23 DIC. 2015 SUJETOS QUE TIENEN DERECHO: Personas físicas Personas morales