1. Tendencia hacia la transparencia de la información pública. 2. Transparencia del Informe de Auditoría Interna en el Sector

|

|

|

- Francisca Pereyra Lara

- hace 5 años

- Vistas:

Transcripción

1

2 1. Tendencia hacia la transparencia de la información pública 2. Transparencia del Informe de Auditoría Interna en el Sector Público- IIA Global 3. Factores críticos para la clasificación del informe de auditoría 4. Lecciones aprendidas

3 Tendencia hacia la transparencia de la información pública

4 Normativas y regulaciones asociadas a transparencia y acceso a la información han surgido con fuerza : Declaración Universal de Derechos Humanos Art. 19. Pacto Internacional Derechos Civiles y Políticos Art.19. Convención Americana sobre Derechos Humanos (Pacto San José de Costa Rica, 1969)-Art.13. Principios recomendados: OCDE ONU UNESCO -OEA

5

6 Aumentar la respondabilidad de los funcionarios del gobierno Reducir la corrupción, el fraude, el despilfarro y el abuso Beneficios Incrementar el involucramiento de los ciudadanos en los procesos políticos Posibilidad de afectar las actividades del gobierno

7 Información Pública: Se presume pública toda la información que emane o esté en posesión de cualquier organismo público, sea o no estatal. Derecho de acceso: El acceso es irrestricto por cualquiera, aún no interesado personalmente sin necesidad de justificar las razones por las que se solicita la información pública.

8 El acceso a la información se restringe en: Información secreta - Art. 8 ley Información reservada - Art. 9 ley Información confidencial- Art.10 ley

9 Conflicto entre transparencia y confidencialidad en auditoría interna gubernamental?

10 Confidencialidad: Código de Ética del IIA-Global Reglas de Conducta Difusión de Resultados Norma 2440 del IIA Global ISSAI INTOSAI

11 Confidencialidad: Código de Ética de AIN Principios éticos NAIGU Difusión de Resultados 6.4 Políticas de Confidencialidad o Publicidad NAIGU Ley de 1996: Publicación semestral de un resumen de actuaciones AIN

12

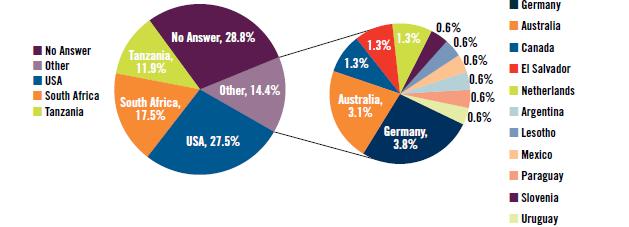

13 Países

14 Tipo de Entidad

15 Misión/Objetivo de ser Transparente

16 Difusión Interna

17 Difusión Externa

18 Publicación en Intranet

19 Cuanto se demora en publicar al público luego de la difusión interna?

20 Publicación en Internet

21 Tienen mandato legal para que la información esté disponible al público?

22 Publicidad del informe de auditoría interna (ley de acceso a la información pública)

23 Los papeles de trabajo están disponibles al público?

24 La mayoría difunde el informe al Comité de Auditoría o Alta Dirección y a los auditores externos. La mayoría no lo publica en intranet o Internet. Los niveles más altos de gobierno son menos propensos a publicar los informes en intranet y/o Internet, que los niveles más bajos. Las entidades que están sujetas a las leyes de información pública son más transparentes en la publicación del informe de auditoría interna

25 Posiciones a adoptar a partir de la legislación nacional

26 PÚBLICO PÚBLICO CON RESERVAS RESERVADO

27 1. Rol del auditor

28 2. Partes externas interesadas

29 3. Culminación del proceso de informe de auditoría Informe preliminar Descargos Informe definitivo Plan de Acción

30 ARGUMENTOS PÚBLICO RESERVADO Criterio Jurídico Prioridad del Bien tutelado -Derecho de acceso -Principio de publicidad Transparencia gestión pública Deber de reserva Salvaguarda contra daños eventuales por la difusión Beneficiario del informe de auditoría -Primero Ciudadano -Segundo Organización -Primero Organización -Segundo Ciudadano

31 Algunos ejemplos

32

33 IV) Información Confidencial Se considera información confidencial (artículo 10 de la Ley ): Auditoría Interna Todos los informes de auditorías realizados por la unidad, que refieran a la operativa del Organismo y expongan la seguridad de los procedimientos, bienes o valores y datos de la Institución o de terceros.

34

35

36 No hay una receta única Evaluar beneficios y perjuicios Puede modificarse en el tiempo El DAI asesora pero la decisión es de la autoridad Conocer la clasificación dada a la información auditada

37 Paysandú Nº 941 Piso 3 Tel: Montevideo URUGUAY

38 Gracias por su Atención! PREGUNTAS

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 Informe de Auditoría Interna: Conflicto entre Transparencia y Confidencialidad? 1 Informe de

Seminario Internacional Buenas Prácticas en Auditoría Interna Gubernamental Santiago, 22 de octubre de 2015 Informe de Auditoría Interna: Conflicto entre Transparencia y Confidencialidad? 1 Informe de

Informe de Auditoría Interna Gubernamental: Publicidad o Confidencialidad? AUDITORÍA INTERNA DE LA NACIÓN

Informe de Auditoría Interna Gubernamental: Publicidad o Confidencialidad? AUDITORÍA INTERNA DE LA NACIÓN Dra. Paola Luna Cra. María del Carmen Rúa, CIA,CGAP, CRMA 1. Tendencia hacia la transparencia de

Informe de Auditoría Interna Gubernamental: Publicidad o Confidencialidad? AUDITORÍA INTERNA DE LA NACIÓN Dra. Paola Luna Cra. María del Carmen Rúa, CIA,CGAP, CRMA 1. Tendencia hacia la transparencia de

El derecho de acceso a la información en el ámbito internacional

El derecho de acceso a la información en el ámbito internacional Tercera Cumbre Plurinacional de las Unidades de Transparencia La Paz, Bolivia 3 y 4 de Octubre de 2013 Alcance de la presentación Derecho

El derecho de acceso a la información en el ámbito internacional Tercera Cumbre Plurinacional de las Unidades de Transparencia La Paz, Bolivia 3 y 4 de Octubre de 2013 Alcance de la presentación Derecho

EL ACCESO A LA INFORMACIÓN COMO DERECHO HUMANO. Dr. Fernando Gómez Pereyra Octubre de 2012

EL ACCESO A LA INFORMACIÓN COMO DERECHO HUMANO Dr. Fernando Gómez Pereyra Octubre de 2012 INTRODUCCIÓN Globalización TIC Reivindicar libertades Información, opinión, prensa Identificar el acceso como derecho

EL ACCESO A LA INFORMACIÓN COMO DERECHO HUMANO Dr. Fernando Gómez Pereyra Octubre de 2012 INTRODUCCIÓN Globalización TIC Reivindicar libertades Información, opinión, prensa Identificar el acceso como derecho

REUNION MENSUAL DEL COMITÉ DE INFORMACIÓN A C U E R D O S

DIA: 03 DE ENERO DE 2011 1) Revisión y análisis de la información de la Secretaría que se encuentra en la página oficial de Transparencia. 2) Realización de acciones para promover y difundir la cultura

DIA: 03 DE ENERO DE 2011 1) Revisión y análisis de la información de la Secretaría que se encuentra en la página oficial de Transparencia. 2) Realización de acciones para promover y difundir la cultura

Tema Técnico Número 1 Caja de Herramientas de las Entidades Fiscalizadoras Superiores de OLACEFS para el Control de la Corrupción

Tema Técnico Número 1 Caja de Herramientas de las Entidades Fiscalizadoras Superiores de OLACEFS para el Control de la Corrupción POA 2013 CEPAT 2011 Antecedentes Asamblea General Venezuela Enfoque práctico

Tema Técnico Número 1 Caja de Herramientas de las Entidades Fiscalizadoras Superiores de OLACEFS para el Control de la Corrupción POA 2013 CEPAT 2011 Antecedentes Asamblea General Venezuela Enfoque práctico

Módulo I. Principios fundamentales

Entregable VIII. Plan de capacitación para funcionarios de las EFS de la región OLACEFS como parte del programa de certificación profesional internacional 2 de 25 Contenido Resumen Ejecutivo... 4 1. Estructura

Entregable VIII. Plan de capacitación para funcionarios de las EFS de la región OLACEFS como parte del programa de certificación profesional internacional 2 de 25 Contenido Resumen Ejecutivo... 4 1. Estructura

Conferencista: Michael Castro, International Budget Partnership

Título de la ponencia: Transparencia, Participación y Rendición de Cuentas en el Control Fiscal: Articulación con la Ciudadanía para el Desarrollo Social Conferencista: Michael Castro, International Budget

Título de la ponencia: Transparencia, Participación y Rendición de Cuentas en el Control Fiscal: Articulación con la Ciudadanía para el Desarrollo Social Conferencista: Michael Castro, International Budget

Beneficio: Promover una cultura de la legalidad y sancionar a responsables en instituciones públicas y entidades privadas

Duración horas Objetivo general: Beneficio: Promover una cultura de la legalidad y sancionar a responsables en instituciones públicas y entidades privadas Dirigido a: Funcionarios públicos en ejercicio,

Duración horas Objetivo general: Beneficio: Promover una cultura de la legalidad y sancionar a responsables en instituciones públicas y entidades privadas Dirigido a: Funcionarios públicos en ejercicio,

Transparencia y lucha contra la corrupción como mecanismos de inclusión social en las contrataciones públicas

Departamento para la Gestión Pública Efectiva- DGPE Secretaría de Asuntos Políticos - SAP Transparencia y lucha contra la corrupción como mecanismos de inclusión social en las contrataciones públicas Gonzalo

Departamento para la Gestión Pública Efectiva- DGPE Secretaría de Asuntos Políticos - SAP Transparencia y lucha contra la corrupción como mecanismos de inclusión social en las contrataciones públicas Gonzalo

NIVEL 4 ISSAI.GT 1620

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 1620 Directriz de Auditoría Financiera Utilización del trabajo de un experto Base de la adaptación

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 1620 Directriz de Auditoría Financiera Utilización del trabajo de un experto Base de la adaptación

A continuación se presenta la distribución del contenido temático.

La consolidación de una cultura de la legalidad y el combate efectivo del fenómeno de la corrupción requiere de colaboración y de un firme compromiso por parte de los sectores público y privado. Conscientes

La consolidación de una cultura de la legalidad y el combate efectivo del fenómeno de la corrupción requiere de colaboración y de un firme compromiso por parte de los sectores público y privado. Conscientes

03/09/2013. Lic. Ronaldo Porta España, Asesor Específico del Despacho 1

Asesor Específico del Despacho 1 Constitución Política de la República de Guatemala Artículo 30: Publicidad de los actos administrativos Artículo 31 Acceso a archivos y registros estatales Artículo 35,

Asesor Específico del Despacho 1 Constitución Política de la República de Guatemala Artículo 30: Publicidad de los actos administrativos Artículo 31 Acceso a archivos y registros estatales Artículo 35,

Legislación internacional anticorrupción, auto-regulación y cumplimiento Comité de Ética y Responsabilidad del IMEF

Legislación internacional anticorrupción, auto-regulación y cumplimiento Comité de Ética y Responsabilidad del IMEF Ciudad de México, 1 de octubre de 2012 Contenido I. Legislación internacional anticorrupción

Legislación internacional anticorrupción, auto-regulación y cumplimiento Comité de Ética y Responsabilidad del IMEF Ciudad de México, 1 de octubre de 2012 Contenido I. Legislación internacional anticorrupción

Sensibilización en Materia de Protección de Datos Personales en poder de los Entes Públicos

Sensibilización en Materia de Protección de Datos Personales en poder de los Entes Públicos Qué son los datos personales? La información numérica, alfabética, gráfica, acústica o de cualquier otro tipo

Sensibilización en Materia de Protección de Datos Personales en poder de los Entes Públicos Qué son los datos personales? La información numérica, alfabética, gráfica, acústica o de cualquier otro tipo

SEMINARIO EN TRANSPARENCIA Y COMBATE A LA CORRUPCIÓN EN LOS SECTORES PÚBLICO Y PRIVADO

SEMINARIO EN TRANSPARENCIA Y COMBATE A LA CORRUPCIÓN EN LOS SECTORES PÚBLICO Y PRIVADO CREAR UNA CULTURA DE LA LEGALIDAD Y COMBATIR LA CORRUPCIÓN REQUIERE DE COLABORACIÓN Y DE UN FIRME COMPROMISO POR PARTE

SEMINARIO EN TRANSPARENCIA Y COMBATE A LA CORRUPCIÓN EN LOS SECTORES PÚBLICO Y PRIVADO CREAR UNA CULTURA DE LA LEGALIDAD Y COMBATIR LA CORRUPCIÓN REQUIERE DE COLABORACIÓN Y DE UN FIRME COMPROMISO POR PARTE

INSTITUTO ELECTORAL DEL ESTADO DE CAMPECHE

BASES GENERALES EN MATERIA DE IGUALDAD DE GÉNERO Y NO DISCRIMINACIÓN DEL INSTITUTO ELECTORAL ESTADO DE CAMPECHE. El Instituto Electoral del Estado de Campeche tiene la voluntad y convicción de implementar

BASES GENERALES EN MATERIA DE IGUALDAD DE GÉNERO Y NO DISCRIMINACIÓN DEL INSTITUTO ELECTORAL ESTADO DE CAMPECHE. El Instituto Electoral del Estado de Campeche tiene la voluntad y convicción de implementar

LA REFORMA CONSTITUCIONAL EN TRANSPARENCIA Y SUS IMPLICACIONES PARA LA UNAM. Pe schard SUT/UNAM

LA REFORMA CONSTITUCIONAL EN TRANSPARENCIA Y SUS IMPLICACIONES PARA LA UNAM Jacqueline Pe schard SUT/UNAM LA TRANSPARENCIA COMO REQUISITO DE ENTIDADES PÚBLICAS La transparencia es una cualidad de cualquier

LA REFORMA CONSTITUCIONAL EN TRANSPARENCIA Y SUS IMPLICACIONES PARA LA UNAM Jacqueline Pe schard SUT/UNAM LA TRANSPARENCIA COMO REQUISITO DE ENTIDADES PÚBLICAS La transparencia es una cualidad de cualquier

CONSORCIO INTERNACIONAL SOBRE GESTIÓN FINANCIERA GUBERNAMENTAL

CONSORCIO INTERNACIONAL SOBRE GESTIÓN FINANCIERA GUBERNAMENTAL IDENTIFICAR Y ELIMINAR IMPEDIMENTOS A LAS MISIONES DE LAS INSTITUCIONES SUPREMAS DE AUDITORÍA PUEDEN AUMENTAR LA TRANSPARENCIA, SUPERVISIÓN

CONSORCIO INTERNACIONAL SOBRE GESTIÓN FINANCIERA GUBERNAMENTAL IDENTIFICAR Y ELIMINAR IMPEDIMENTOS A LAS MISIONES DE LAS INSTITUCIONES SUPREMAS DE AUDITORÍA PUEDEN AUMENTAR LA TRANSPARENCIA, SUPERVISIÓN

Competencia de Transparencia y Rendición n de cuentas

Competencia de Transparencia y Rendición n de cuentas Una obligación n compartida INFONAVIT, tu derecho a vivir mejor Introducción La transparencia es: Una forma de generar confianza y eliminar la corrupción.

Competencia de Transparencia y Rendición n de cuentas Una obligación n compartida INFONAVIT, tu derecho a vivir mejor Introducción La transparencia es: Una forma de generar confianza y eliminar la corrupción.

CARTERA HIPOTECARIA XI FIDEICOMISO FINANCIERO

CARTERA HIPOTECARIA XI FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORÍA al 31 de Diciembre de 2012 DICTAMEN TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado los estados

CARTERA HIPOTECARIA XI FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORÍA al 31 de Diciembre de 2012 DICTAMEN TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado los estados

CARTERA HIPOTECARIA IV FIDEICOMISO FINANCIERO. ESTADOS CONTABLES E INFORME DE AUDITORÍA al 31 de Diciembre de 2012

CARTERA HIPOTECARIA IV FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORÍA al 31 de Diciembre de 2012 DICTAMEN TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado los estados

CARTERA HIPOTECARIA IV FIDEICOMISO FINANCIERO ESTADOS CONTABLES E INFORME DE AUDITORÍA al 31 de Diciembre de 2012 DICTAMEN TRIBUNAL DE CUENTAS El Tribunal de Cuentas ha examinado los estados

Herramientas de prevención de la corrupción

Herramientas de prevención de la corrupción Verónica Cid Botteselle Coordinadora del Área Anticorrupción del Programa de las Naciones Unidas para el Desarrollo Promoción de sociedad pacificas e inclusivas

Herramientas de prevención de la corrupción Verónica Cid Botteselle Coordinadora del Área Anticorrupción del Programa de las Naciones Unidas para el Desarrollo Promoción de sociedad pacificas e inclusivas

Buen Gobierno (*) Control Interno, Auditoría Interna y Entidades de Fiscalización Superior

Control Interno, Auditoría Interna y Entidades de Fiscalización Superior") Buen Gobierno (*) Control Interno, Auditoría Interna y Entidades de Fiscalización Superior (*) Gobernanza o Gobernabilidad Asamblea General de la OLACEFS Perú 25 de noviembre, 2014 Banco Mundial y Buen

Buen Gobierno (*) Control Interno, Auditoría Interna y Entidades de Fiscalización Superior (*) Gobernanza o Gobernabilidad Asamblea General de la OLACEFS Perú 25 de noviembre, 2014 Banco Mundial y Buen

República Negocios Fiduciarios S.A.

República Negocios Fiduciarios S.A. Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría independiente República Negocios Fiduciarios S.A. Estados

República Negocios Fiduciarios S.A. Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría independiente República Negocios Fiduciarios S.A. Estados

INFORME DE LA COMISIÓN DE EVALUACIÓN DEL DESEMPEÑO DE LAS EFS E INDICADORES DEL RENDIMIENTO (CEDEIR) - OLACEFS 2017

- OLACEFS 2017") INFORME DE LA COMISIÓN DE EVALUACIÓN DEL DESEMPEÑO DE LAS EFS E INDICADORES DEL RENDIMIENTO () - OLACEFS 2017 El presente informe tiene como propósito dar cuenta de las actividades efectuadas durante el

INFORME DE LA COMISIÓN DE EVALUACIÓN DEL DESEMPEÑO DE LAS EFS E INDICADORES DEL RENDIMIENTO () - OLACEFS 2017 El presente informe tiene como propósito dar cuenta de las actividades efectuadas durante el

CONSEJO PERMANENTE DE LA OEA/Ser.G ORGANIZACIÓN DE LOS ESTADOS AMERICANOS 11 abril 2013

CONSEJO PERMANENTE DE LA OEA/Ser.G ORGANIZACIÓN DE LOS ESTADOS AMERICANOS CP/CAJP-3135/13 11 abril 2013 COMISIÓN DE ASUNTOS JURÍDICOS Y POLÍTICOS Original: español/inglés ANTE-PROYECTO DE PROGRAMA INTERAMERICANO

CONSEJO PERMANENTE DE LA OEA/Ser.G ORGANIZACIÓN DE LOS ESTADOS AMERICANOS CP/CAJP-3135/13 11 abril 2013 COMISIÓN DE ASUNTOS JURÍDICOS Y POLÍTICOS Original: español/inglés ANTE-PROYECTO DE PROGRAMA INTERAMERICANO

COMPROMISOS PARA UN URUGUAY TRANSPARENTE Y REPUBLICANO

COMPROMISOS PARA UN URUGUAY TRANSPARENTE Y REPUBLICANO Aumentar el control ciudadano sobre el funcionamiento y resultado de las entidades públicas La Reforma del Estado comienza por los jerarcas Crear

COMPROMISOS PARA UN URUGUAY TRANSPARENTE Y REPUBLICANO Aumentar el control ciudadano sobre el funcionamiento y resultado de las entidades públicas La Reforma del Estado comienza por los jerarcas Crear

EXPERIENCIAS EN AMÉRICA LATINA EL IMPACTO DE LA CREACIÓN DE CAPACIDADES DE LAS AUDITORÍAS COORDINADAS EN LA OLACEFS

EXPERIENCIAS EN AMÉRICA LATINA EL IMPACTO DE LA CREACIÓN DE CAPACIDADES DE LAS AUDITORÍAS COORDINADAS EN LA OLACEFS Lima, agosto de 2015 Contexto de las Auditorías Coordinadas AUDITORIA COORDINADA Atiende

EXPERIENCIAS EN AMÉRICA LATINA EL IMPACTO DE LA CREACIÓN DE CAPACIDADES DE LAS AUDITORÍAS COORDINADAS EN LA OLACEFS Lima, agosto de 2015 Contexto de las Auditorías Coordinadas AUDITORIA COORDINADA Atiende

Autonomía, Capacidad Legal y Toma de Decisiones en la Vejez

Autonomía, Capacidad Legal y Toma de Decisiones en la Vejez Rebecca Schleifer JD, MPH Yale Global Health Justice Partnership Segundo Foro Internacional Sobre los Derechos Humanos de las Personas Mayores

Autonomía, Capacidad Legal y Toma de Decisiones en la Vejez Rebecca Schleifer JD, MPH Yale Global Health Justice Partnership Segundo Foro Internacional Sobre los Derechos Humanos de las Personas Mayores

REPÚBLICA ARGENTINA. ESTRUCTURA INSTITUCIONAL Gabriel Rolleri

REPÚBLICA ARGENTINA ESTRUCTURA INSTITUCIONAL www.anticorrupcion.gov.ar Gabriel Rolleri grolleri@jus.gov.ar ORIGEN DE LA OFICINA ANTICORRUPCIÓN La Oficina Anticorrupción (O.A.) fue creada en el ámbito del

REPÚBLICA ARGENTINA ESTRUCTURA INSTITUCIONAL www.anticorrupcion.gov.ar Gabriel Rolleri grolleri@jus.gov.ar ORIGEN DE LA OFICINA ANTICORRUPCIÓN La Oficina Anticorrupción (O.A.) fue creada en el ámbito del

Aplicación del marco (Parte II: Elaboración del informe de la EFS y Asuntos centrales Ámbitos A y D

Aplicación del marco (Parte II: Elaboración del informe de la EFS y Asuntos centrales Ámbitos A y D Módulo 5: Programa de capacitación para usuarios del MMD de la EFS SAI Performance Measurement Framework

Aplicación del marco (Parte II: Elaboración del informe de la EFS y Asuntos centrales Ámbitos A y D Módulo 5: Programa de capacitación para usuarios del MMD de la EFS SAI Performance Measurement Framework

PROGRAMA PRELIMINAR DE ACTIVIDADES

ASOCIACIÓN LATINOAMERICANA DE INSTITUCIONES FINANCIERAS PARA EL DESARROLLO (ALIDE) BANCO DE DESARROLLO DE EL SALVADOR (BANDESAL) Seminario Taller Internacional CUMPLIMIENTO INSTITUCIONAL Y RIESGOS DE LAVADO

ASOCIACIÓN LATINOAMERICANA DE INSTITUCIONES FINANCIERAS PARA EL DESARROLLO (ALIDE) BANCO DE DESARROLLO DE EL SALVADOR (BANDESAL) Seminario Taller Internacional CUMPLIMIENTO INSTITUCIONAL Y RIESGOS DE LAVADO

Certificación Profesional Internacional en Control y Fiscalización Pública

Certificación Profesional Internacional en Control y Fiscalización Pública La Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores - OLACEFS, es un organismo internacional especializado

Certificación Profesional Internacional en Control y Fiscalización Pública La Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores - OLACEFS, es un organismo internacional especializado

ANTECEDENTES HISTÓRICOS DEL DERECHO DE ACCESO A LA INFORMACIÓN PÚBLICA

ANTECEDENTES HISTÓRICOS DEL DERECHO DE ACCESO A LA INFORMACIÓN PÚBLICA Fue hasta la Constitución de la República del 19 de diciembre de 1957 en que expresamente se consagra la libertad de información,

ANTECEDENTES HISTÓRICOS DEL DERECHO DE ACCESO A LA INFORMACIÓN PÚBLICA Fue hasta la Constitución de la República del 19 de diciembre de 1957 en que expresamente se consagra la libertad de información,

Análisis Legislativo comparado sobre Embarazo Adolescente y Matrimonio Temprano

Análisis Legislativo comparado sobre Embarazo Adolescente y Matrimonio Temprano Ana Elena Badilla Reunión internacional sobre evidencias actuales, lecciones aprendidas y buenas prácticas de prevención

Análisis Legislativo comparado sobre Embarazo Adolescente y Matrimonio Temprano Ana Elena Badilla Reunión internacional sobre evidencias actuales, lecciones aprendidas y buenas prácticas de prevención

Fondo Valores Fondo de Inversión (en liquidación)

") Fondo Valores Fondo de Inversión (en liquidación) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2017 e informe de auditoría independiente Fondo Valores Fondo de Inversión

Fondo Valores Fondo de Inversión (en liquidación) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2017 e informe de auditoría independiente Fondo Valores Fondo de Inversión

THEMATIC COMPILATION OF RELEVANT INFORMATION SUBMITTED BY URUGUAY ARTICLE 10 UNCAC PUBLIC REPORTING

THEMATIC COMPILATION OF RELEVANT INFORMATION SUBMITTED BY URUGUAY URUGUAY (SIXTH MEETING) ARTICLE 10 UNCAC PUBLIC REPORTING B.- Información pública Finalmente en lo que refiere a la transparencia y responsabilidad

THEMATIC COMPILATION OF RELEVANT INFORMATION SUBMITTED BY URUGUAY URUGUAY (SIXTH MEETING) ARTICLE 10 UNCAC PUBLIC REPORTING B.- Información pública Finalmente en lo que refiere a la transparencia y responsabilidad

-ISSAI.GT- 20. Principios de Transparencia y Rendición de Cuentas

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 20 Principios de Transparencia y Rendición de Cuentas Base de la adaptación De conformidad

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 20 Principios de Transparencia y Rendición de Cuentas Base de la adaptación De conformidad

Transparencia Fiscal: la llave para la legitimidad de la política fiscal

Seminario Centroamérica 2021: próspera, sostenible y democrática. Elementos para alcanzar un pacto fiscal exitoso Transparencia Fiscal: la llave para la legitimidad de la política fiscal Ricardo Barrientos

Seminario Centroamérica 2021: próspera, sostenible y democrática. Elementos para alcanzar un pacto fiscal exitoso Transparencia Fiscal: la llave para la legitimidad de la política fiscal Ricardo Barrientos

ISSAI ES 4000 DIRECTRICES PARA LA FISCALIZACIÓN DE CUMPLIMIENTO

ISSAI ES 4000 DIRECTRICES PARA LA FISCALIZACIÓN DE CUMPLIMIENTO 1 Introducción 1. La fiscalización de cumplimiento se refiere a la función atribuida a las Instituciones Públicas de Control Externo de España

ISSAI ES 4000 DIRECTRICES PARA LA FISCALIZACIÓN DE CUMPLIMIENTO 1 Introducción 1. La fiscalización de cumplimiento se refiere a la función atribuida a las Instituciones Públicas de Control Externo de España

Política de Transparencia del Gobierno Federal: Manual de Transparencia y de Archivos

Política de Transparencia del Gobierno Federal: Manual de Transparencia y de Archivos Noviembre de 2012 Contenido 1. Contexto 2. Manual de Transparencia y de Archivos 3. Información Socialmente útil o

Política de Transparencia del Gobierno Federal: Manual de Transparencia y de Archivos Noviembre de 2012 Contenido 1. Contexto 2. Manual de Transparencia y de Archivos 3. Información Socialmente útil o

9ª JORNADA DE PREVISION SOCIAL COMPLEMENTARIA. Gobernanza en Planes y Fondos de Pensiones

1 9ª JORNADA DE PREVISION SOCIAL COMPLEMENTARIA Área de PSC de CCOO de Cataluña Gobernanza en Planes y Fondos de Pensiones Mariano Jiménez Lasheras CONSULTORA DE PENSIONES Y PREVISIÓN SOCIAL, SOCIEDAD

1 9ª JORNADA DE PREVISION SOCIAL COMPLEMENTARIA Área de PSC de CCOO de Cataluña Gobernanza en Planes y Fondos de Pensiones Mariano Jiménez Lasheras CONSULTORA DE PENSIONES Y PREVISIÓN SOCIAL, SOCIEDAD

EL GOBIERNO CORPORATIVO EN ORGANIZACIONES ESTATALES INDICE CAPÍTULO I INTRODUCCIÓN. Introducción... 19

INDICE Datos del Autor... 7 Pròlogo... 9 CAPÍTULO I INTRODUCCIÓN Introducción... 19 CAPÍTULO II RESPONSABILIDAD SOCIAL EMPRESARIA Responsabilidad Social Empresaria... 23 CAPÍTULO III CASO ENRON Caso ENRON...

INDICE Datos del Autor... 7 Pròlogo... 9 CAPÍTULO I INTRODUCCIÓN Introducción... 19 CAPÍTULO II RESPONSABILIDAD SOCIAL EMPRESARIA Responsabilidad Social Empresaria... 23 CAPÍTULO III CASO ENRON Caso ENRON...

Manual para la atención de denuncias planteadas ante el Ministerio de Cultura y Juventud

Manual para la atención de denuncias planteadas ante el Ministerio de Cultura y Juventud Nº 36799-C LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE CULTURA Y JUVENTUD Con fundamento en los artículos 140,

Manual para la atención de denuncias planteadas ante el Ministerio de Cultura y Juventud Nº 36799-C LA PRESIDENTA DE LA REPÚBLICA Y EL MINISTRO DE CULTURA Y JUVENTUD Con fundamento en los artículos 140,

MANUAL DE PREVENCIÓN DE SOBORNO Y CORRUPCIÓN ASOCIACIÓN CHILENA DE SEGURIDAD. Documento para uso exclusivo de los colaboradores de la ACHS

MANUAL DE PREVENCIÓN DE SOBORNO Y CORRUPCIÓN ASOCIACIÓN CHILENA DE SEGURIDAD Documento para uso exclusivo de los colaboradores de la ACHS ÍNDICE 1. INTRODUCCIÓN... 3 2. DESTINATARIOS... 3 3. DEFINICIONES...

MANUAL DE PREVENCIÓN DE SOBORNO Y CORRUPCIÓN ASOCIACIÓN CHILENA DE SEGURIDAD Documento para uso exclusivo de los colaboradores de la ACHS ÍNDICE 1. INTRODUCCIÓN... 3 2. DESTINATARIOS... 3 3. DEFINICIONES...

La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones Octubre, 2016

La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones 16 19 Octubre, 2016 1 REOGCI - MERCOSUR Rol del control interno gubernamental en el camino hacia la integración regional:

La Misión de la Auditoría Interna: Mejorar y Proteger el Valor de las Organizaciones 16 19 Octubre, 2016 1 REOGCI - MERCOSUR Rol del control interno gubernamental en el camino hacia la integración regional:

NIVEL 4 ISSAI.GT 1315

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 1315 Directriz de Auditoría Financiera Identificación y evaluación de los riesgos de irregularidades

Normas Internacionales de las Entidades Fiscalizadoras Superiores adaptadas a Guatemala -ISSAI.GT- -ISSAI.GT- 1315 Directriz de Auditoría Financiera Identificación y evaluación de los riesgos de irregularidades

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2017 e informe de auditoría independiente

Fideicomiso Financiero UTE Reestructuración Deudas de Intendencias por Alumbrado Público Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2017 e informe de auditoría independiente

CRITERIOS PARA LA INTERVENCIÓN DE LA OFICINA ANTICORRUPCIÓN EN LOS TÉRMINOS DEL DECRETO N 102 DEL 23 DE DICIEMBRE DE 1999

CRITERIOS PARA LA INTERVENCIÓN DE LA OFICINA ANTICORRUPCIÓN EN LOS TÉRMINOS DEL DECRETO N 102 DEL 23 DE DICIEMBRE DE 1999 1) PRINCIPIO RECTOR La OFICINA ANTICORRUPCIÓN es un organismo técnico con competencia

CRITERIOS PARA LA INTERVENCIÓN DE LA OFICINA ANTICORRUPCIÓN EN LOS TÉRMINOS DEL DECRETO N 102 DEL 23 DE DICIEMBRE DE 1999 1) PRINCIPIO RECTOR La OFICINA ANTICORRUPCIÓN es un organismo técnico con competencia

Listado de información en posesión de "Coordinación General de Gestión para el Crecimiento y Desarrollo de la Ciudad"

SECRETARÍA DE DESARROLLO ECONÓMICO COORDINACIÓN GENERAL DE GESTIÓN PARA EL CRECIMIENTO Y DESARROLLO DE LA CIUDAD Artículo 13. Todo Ente Obligado del Distrito Federal deberá publicar en sus respectivos

SECRETARÍA DE DESARROLLO ECONÓMICO COORDINACIÓN GENERAL DE GESTIÓN PARA EL CRECIMIENTO Y DESARROLLO DE LA CIUDAD Artículo 13. Todo Ente Obligado del Distrito Federal deberá publicar en sus respectivos

Los Principios Rectores de Naciones. Unidas sobre Empresas y Derechos Humanos

Los Principios Rectores de Naciones Unidas sobre Empresas y Derechos Humanos noviembre, 2013 Presentación por Alexandra Guáqueta, Miembro del Grupo de Trabajo de Naciones Unidas sobre Empresas y Derechos

Los Principios Rectores de Naciones Unidas sobre Empresas y Derechos Humanos noviembre, 2013 Presentación por Alexandra Guáqueta, Miembro del Grupo de Trabajo de Naciones Unidas sobre Empresas y Derechos

Página1. Plan Estratégico

Página1 Plan Estratégico 2013 2017 v. 18 de octubre de 2012 Página2 Página3 PLAN ESTRATÉGICO DEL SISTEMA NACIONAL DE FISCALIZACIÓN 2013-2017 Misión Establecer un ambiente de coordinación efectiva entre

Página1 Plan Estratégico 2013 2017 v. 18 de octubre de 2012 Página2 Página3 PLAN ESTRATÉGICO DEL SISTEMA NACIONAL DE FISCALIZACIÓN 2013-2017 Misión Establecer un ambiente de coordinación efectiva entre

Ficha Técnica de Indicador de Desempeño Plan Estatal de Desarrollo

EJE: V. Guerrero con Gobierno Abierto y Transparente Ficha Técnica de de Desempeño Plan Estatal de Desarrollo 2016-2021 OBJETIVO: 5.2. Buscar que, en apego a la ley, todos los servidores públicos promuevan

EJE: V. Guerrero con Gobierno Abierto y Transparente Ficha Técnica de de Desempeño Plan Estatal de Desarrollo 2016-2021 OBJETIVO: 5.2. Buscar que, en apego a la ley, todos los servidores públicos promuevan

Mecanismos de Transparencia de la Administración Pública

Mecanismos de Transparencia de la Administración Pública y de la Publicidad de los Actos Administrativos 279 ACUERDO No. 1 EL TRIBUNAL DE ÉTICA GUBERNAMENTAL CONSIDERANDO: I- Que la transparencia en la

Mecanismos de Transparencia de la Administración Pública y de la Publicidad de los Actos Administrativos 279 ACUERDO No. 1 EL TRIBUNAL DE ÉTICA GUBERNAMENTAL CONSIDERANDO: I- Que la transparencia en la

Gobierno Corporativo y Transparencia en Uruguay

Gobierno Corporativo y Transparencia en Uruguay Gobierno Corporativo Conjunto de prácticas para garantizar calidad, oportunidad y amplia diseminación de información Base del sistema de responsabilidad

Gobierno Corporativo y Transparencia en Uruguay Gobierno Corporativo Conjunto de prácticas para garantizar calidad, oportunidad y amplia diseminación de información Base del sistema de responsabilidad

CURSO PRÁCTICO DE LICITACIÓN PÚBLICA

CURSO PRÁCTICO DE LICITACIÓN PÚBLICA formacion@prodetur.es Telf.: 954 486 800 Municipio, 25 de abril de 2018 MÓDULO 1. PRESENTACIÓN. EL CLIENTE PÚBLICO. 1.1.- CARACTERÍSTICAS DEL MERCADO PÚBLICO 1.2.-

CURSO PRÁCTICO DE LICITACIÓN PÚBLICA formacion@prodetur.es Telf.: 954 486 800 Municipio, 25 de abril de 2018 MÓDULO 1. PRESENTACIÓN. EL CLIENTE PÚBLICO. 1.1.- CARACTERÍSTICAS DEL MERCADO PÚBLICO 1.2.-

CÓDIGO DE ÉTICA DE RENMAX CORREDOR DE BOLSA S.A.

CÓDIGO DE ÉTICA DE RENMAX CORREDOR DE BOLSA S.A. 1. Antecedentes El presente Código de Conducta se basa en la regulación legal vigente, Circular 2056 del BCU, Código de Conducta de la Bolsa de Valores

CÓDIGO DE ÉTICA DE RENMAX CORREDOR DE BOLSA S.A. 1. Antecedentes El presente Código de Conducta se basa en la regulación legal vigente, Circular 2056 del BCU, Código de Conducta de la Bolsa de Valores

Fideicomiso Financiero Fondo de Deuda para Infraestructura en Uruguay CAF I (en fase preoperativa)

") Fideicomiso Financiero Fondo de Deuda para Infraestructura en Uruguay CAF I (en fase preoperativa) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría

Fideicomiso Financiero Fondo de Deuda para Infraestructura en Uruguay CAF I (en fase preoperativa) Estados financieros correspondientes al ejercicio finalizado el 31 de diciembre de 2016 e informe de auditoría

PRESIDENCIA REPUBLICA ORIENTAL DEL URUGUAY

E-GOVERNMENT = DERECHO CIUDADANO Fortalecimiento Democrático Transformación del Estado Transparencia Rendición de Cuentas Acceso a la Información Pública Servicios y/o Trámites electrónicos Abierto 7*24

E-GOVERNMENT = DERECHO CIUDADANO Fortalecimiento Democrático Transformación del Estado Transparencia Rendición de Cuentas Acceso a la Información Pública Servicios y/o Trámites electrónicos Abierto 7*24

SISTEMA ESTADÍSTICO NACIONAL Y PRINCIPALES PRODUCTOS ESTADÍSTICOS

TALLER LECCIONES APRENDIDAS POR LAS OFICINAS NACIONALES DE ESTADÍSTICA EN LOS PROCESOS DE INCORPORACIÓN A LA OCDE Lima, Perú, 24 y 25 de mayo de 2016 SISTEMA ESTADÍSTICO NACIONAL Y PRINCIPALES PRODUCTOS

TALLER LECCIONES APRENDIDAS POR LAS OFICINAS NACIONALES DE ESTADÍSTICA EN LOS PROCESOS DE INCORPORACIÓN A LA OCDE Lima, Perú, 24 y 25 de mayo de 2016 SISTEMA ESTADÍSTICO NACIONAL Y PRINCIPALES PRODUCTOS

CÓDIGO DE CONDUCTA Y ÉTICA EMPRESARIAL

6/5/2014 1/7/2011 1 de 6 7.10 AMC Networks Inc. y cada una de sus filiales (en lo sucesivo, conjuntamente, la "Empresa") se compromete a llevar a cabo sus actividades de conformidad con todas las leyes

6/5/2014 1/7/2011 1 de 6 7.10 AMC Networks Inc. y cada una de sus filiales (en lo sucesivo, conjuntamente, la "Empresa") se compromete a llevar a cabo sus actividades de conformidad con todas las leyes

Línea Ética: Contacto Transparente 2016

La Línea Ética: Contacto Transparente es un mecanismo creado para la recepción y registro de incidentes o comportamientos indebidos cometidos por los servidores o contratistas del Grupo EPM. Con el propósito

La Línea Ética: Contacto Transparente es un mecanismo creado para la recepción y registro de incidentes o comportamientos indebidos cometidos por los servidores o contratistas del Grupo EPM. Con el propósito

Procedimiento de Denuncias Versión: 2.0

Objetivo Recibir y gestionar las s recibidas, vía email o por medio escrito, en forma objetiva, independiente y confidencial. Alcance Todas las comunicaciones recibidas, vía los canales de comunicación

Objetivo Recibir y gestionar las s recibidas, vía email o por medio escrito, en forma objetiva, independiente y confidencial. Alcance Todas las comunicaciones recibidas, vía los canales de comunicación

LA ESTRUCTURA NORMATIVA Y LOS ESTÁNDARES DE AUDITORÍA DE LA INTOSAI

LA ESTRUCTURA NORMATIVA Y LOS ESTÁNDARES DE AUDITORÍA DE LA INTOSAI Ministro Weder de Oliveira Ministro del Tribunal de Cuentas de la Unión de Brasil Cartagena, Colombia Julio de 2013 INTOSAI INTOSAI El

LA ESTRUCTURA NORMATIVA Y LOS ESTÁNDARES DE AUDITORÍA DE LA INTOSAI Ministro Weder de Oliveira Ministro del Tribunal de Cuentas de la Unión de Brasil Cartagena, Colombia Julio de 2013 INTOSAI INTOSAI El

Informe Pormenorizado sobre el estado del Sistema de Control Interno. Ley 1474 de 2011

Informe Pormenorizado sobre el estado del Sistema de Control Interno Período Evaluado: septiembre 1 a diciembre 31 de 2017 FORTALEZAS 1.1. Componente de Talento Humano CONTROL DE PLANEACIÓN Y GESTIÓN De

Informe Pormenorizado sobre el estado del Sistema de Control Interno Período Evaluado: septiembre 1 a diciembre 31 de 2017 FORTALEZAS 1.1. Componente de Talento Humano CONTROL DE PLANEACIÓN Y GESTIÓN De

CÓDIGO FECHA DE REVISIÓN No. DE REVISIÓN PÁGINA UIS-PR-AIN Enero de 5

UIS-PR-AIN-01 27 Enero 2017 01 1 de 5 1. PROPÓSITO: Establecer el método para la elaboración del programa de auditoría que contribuya a la determinación de la eficacia del sistema de gestión de Integral.

UIS-PR-AIN-01 27 Enero 2017 01 1 de 5 1. PROPÓSITO: Establecer el método para la elaboración del programa de auditoría que contribuya a la determinación de la eficacia del sistema de gestión de Integral.

COMO ELABORAR UN PLAN DE AUDITORIA INTERNA QUE COMBATA EFECTIVAMENTE LA CORRUPCION EN EL GOBIERNO

COMO ELABORAR UN PLAN DE AUDITORIA INTERNA QUE COMBATA EFECTIVAMENTE LA CORRUPCION EN EL GOBIERNO EJES TEMATICOS 1. El Rol de Auditor Interno como Órgano Fiscalizador. 2. Elementos de Valoración Efectiva.

COMO ELABORAR UN PLAN DE AUDITORIA INTERNA QUE COMBATA EFECTIVAMENTE LA CORRUPCION EN EL GOBIERNO EJES TEMATICOS 1. El Rol de Auditor Interno como Órgano Fiscalizador. 2. Elementos de Valoración Efectiva.

TÉRMINOS DE REFERENCIA

TÉRMINOS DE REFERENCIA Evaluación Final Externa del convenio de cooperación entre el Ministerio de Relaciones Exteriores de Noruega y el Instituto Interamericano de Derechos Humanos 1. Introducción y antecedentes

TÉRMINOS DE REFERENCIA Evaluación Final Externa del convenio de cooperación entre el Ministerio de Relaciones Exteriores de Noruega y el Instituto Interamericano de Derechos Humanos 1. Introducción y antecedentes

DICTAMEN DE LOS AUDITORES INDEPENDIENTES. Responsabilidad de la Gerencia sobre los Estados Financieros

Tel: +511 2225600 Fax: +511 5137872 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN

Tel: +511 2225600 Fax: +511 5137872 www.bdo.com.pe PAZOS, LÓPEZ DE ROMAÑA, RODRÍGUEZ Sociedad Civil de Responsabilidad Limitada Av. Camino Real 456 Torre Real, Piso 5 San Isidro LIMA 27- PERU DICTAMEN

Intercambio de información: n: Experiencias recientes y América Latina

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

Intercambio de información: n: Experiencias recientes y desafíos de los países de América Latina MEPecho Dirección de Estudios e Investigaciones Tributarias Secretaría Ejecutiva del CIAT Octubre, 2014

PLAN OPERATIVO ANUAL - POA

PLAN OPERATIVO ANUAL - POA I. INFORMACIÓN GENERAL Órgano PRESIDENCIA Presidencia Año 08 Auditoría Superior de la Federación de México Presupuesto (US$) EFS OLACEFS Otros Total 8,000 0 0 8,000 II. ALINEACIÓN

PLAN OPERATIVO ANUAL - POA I. INFORMACIÓN GENERAL Órgano PRESIDENCIA Presidencia Año 08 Auditoría Superior de la Federación de México Presupuesto (US$) EFS OLACEFS Otros Total 8,000 0 0 8,000 II. ALINEACIÓN

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO. Unidad de Transparencia

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Unidad de Transparencia 1 Cuatro Conceptos Básicos 2 Transparencia Colocar y mantener información en la vitrina pública para que la sociedad pueda estar al tanto

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO Unidad de Transparencia 1 Cuatro Conceptos Básicos 2 Transparencia Colocar y mantener información en la vitrina pública para que la sociedad pueda estar al tanto

Expectativas de la SVS en relación a Gobiernos Corporativos

Expectativas de la SVS en relación a Gobiernos Corporativos Fernando Coloma Correa Superintendente de Valores y Seguros 2012 Director s Meeting Deloitte Centro de Gobierno Corporativo UC 12 de abril de

Expectativas de la SVS en relación a Gobiernos Corporativos Fernando Coloma Correa Superintendente de Valores y Seguros 2012 Director s Meeting Deloitte Centro de Gobierno Corporativo UC 12 de abril de

ÍNDICE DE INFORMACIÓN RESERVADA O CONFIDENCIAL

ÍNDICE DE INFORMACIÓN RESERVADA O CONFIDENCIAL FORMATO DE IDENTIFICACIÓN 1 Identificación de los temas de información reservada o confidencial en posesión del COLSAN 2 Nombre del responsable de la Unidad

ÍNDICE DE INFORMACIÓN RESERVADA O CONFIDENCIAL FORMATO DE IDENTIFICACIÓN 1 Identificación de los temas de información reservada o confidencial en posesión del COLSAN 2 Nombre del responsable de la Unidad

Sistema Nacional de Fiscalización INFORME DEL GRUPO DE TRABAJO DE NORMAS PROFESIONALES

Sistema Nacional de Fiscalización INFORME DEL GRUPO DE TRABAJO DE NORMAS PROFESIONALES Noviembre, 2013 Introducción Plan Estratégico SNF 2013-2017 Marco de normas. Aceptación universal Reflejo de las mejores

Sistema Nacional de Fiscalización INFORME DEL GRUPO DE TRABAJO DE NORMAS PROFESIONALES Noviembre, 2013 Introducción Plan Estratégico SNF 2013-2017 Marco de normas. Aceptación universal Reflejo de las mejores

PRESIDENCIA REPUBLICA ORIENTAL DEL URUGUAY

PILARES DEL BUEN GOBIERNO BUEN GOBIERNO Rendición de cuentas Transparencia Acceso a la información pública E-GOVERNMENT = DERECHO CIUDADANO Fortalecimiento Democrático Transformación del Estado Transparencia

PILARES DEL BUEN GOBIERNO BUEN GOBIERNO Rendición de cuentas Transparencia Acceso a la información pública E-GOVERNMENT = DERECHO CIUDADANO Fortalecimiento Democrático Transformación del Estado Transparencia

Visita a Buenos Aires del Presidente de la Junta de Directores de Transparencia Internacional. Dr. Peter Eigen. Agosto de 2003

Visita a Buenos Aires del Presidente de la Junta de Directores de Transparencia Internacional Dr. Peter Eigen Agosto de 2003 Hacia un Plan de Transparencia e Integridad en la República Argentina Logros

Visita a Buenos Aires del Presidente de la Junta de Directores de Transparencia Internacional Dr. Peter Eigen Agosto de 2003 Hacia un Plan de Transparencia e Integridad en la República Argentina Logros

Informe de actividades ejercicio 2015

Informe de actividades de la Comisión de Auditoría correspondiente al ejercicio 2015 I. INTRODUCCION Regulación. La Comisión de Auditoría de Prosegur Compañía de Seguridad fue creada en 2003. Su regulación

Informe de actividades de la Comisión de Auditoría correspondiente al ejercicio 2015 I. INTRODUCCION Regulación. La Comisión de Auditoría de Prosegur Compañía de Seguridad fue creada en 2003. Su regulación

CÓDIGO DE ÉTICA DE LA ASOCIACIÓN DE PLATAFORMAS DE FONDEO

1 CÓDIGO DE ÉTICA DE LA ASOCIACIÓN DE PLATAFORMAS DE FONDEO Asociación de Plataformas de Fondeo La Asociación de Plataformas de Fondeo es la organización que agrupa a las principales plataformas de crowdfunding

1 CÓDIGO DE ÉTICA DE LA ASOCIACIÓN DE PLATAFORMAS DE FONDEO Asociación de Plataformas de Fondeo La Asociación de Plataformas de Fondeo es la organización que agrupa a las principales plataformas de crowdfunding

BOLSAS Y MERCADOS ESPAÑOLES, SISTEMAS DE NEGOCIACIÓN, S.A.

CIRCULAR 9 /2010 INFORMACIÓN A SUMINISTRAR POR EMPRESAS EN EXPANSIÓN INCORPORADAS A NEGOCIACIÓN EN EL MERCADO ALTERNATIVO BURSÁTIL El Reglamento del Mercado Alternativo Bursátil (en adelante, el Mercado

CIRCULAR 9 /2010 INFORMACIÓN A SUMINISTRAR POR EMPRESAS EN EXPANSIÓN INCORPORADAS A NEGOCIACIÓN EN EL MERCADO ALTERNATIVO BURSÁTIL El Reglamento del Mercado Alternativo Bursátil (en adelante, el Mercado

CONFIANZA PÚBLICA: CONVERGENCIA EN EL ACCIONAR PÚBLICO Y PRIVADO

CONFIANZA PÚBLICA: CONVERGENCIA EN EL ACCIONAR PÚBLICO Y PRIVADO Índice 1.Conceptos. 2.Confianza pública: visión internacional. 3.Convergencia sector público y privado. 4.Tendencias e interrogantes. 5.Algunas

CONFIANZA PÚBLICA: CONVERGENCIA EN EL ACCIONAR PÚBLICO Y PRIVADO Índice 1.Conceptos. 2.Confianza pública: visión internacional. 3.Convergencia sector público y privado. 4.Tendencias e interrogantes. 5.Algunas

Como referencia, los siguientes supuestos podrían calificar como información privilegiada de acuerdo con el Reglamento señalado:

Disposiciones internas de obligatorio cumplimiento, en aplicación del Reglamento contra el Abuso de Mercado y la Normativa sobre uso indebido de Información Privilegiada y Manipulación de Mercado I. Antecedentes

Disposiciones internas de obligatorio cumplimiento, en aplicación del Reglamento contra el Abuso de Mercado y la Normativa sobre uso indebido de Información Privilegiada y Manipulación de Mercado I. Antecedentes

Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

BANCO CENTRAL EUROPEO

L 338/28 ES Diario Oficial de las Comunidades Europeas 15. 12. 98 II (Actos cuya publicación no es una condición para su aplicabilidad) BANCO CENTRAL EUROPEO REGLAMENTO INTERNO EL CONSEJO DE GOBIERNO DEL

L 338/28 ES Diario Oficial de las Comunidades Europeas 15. 12. 98 II (Actos cuya publicación no es una condición para su aplicabilidad) BANCO CENTRAL EUROPEO REGLAMENTO INTERNO EL CONSEJO DE GOBIERNO DEL

ELEMENTOS A CONSIDERAR EN EL DESARROLLO Y EJECUCIÓN DE UN PLAN PARA LA IMPLEMENTACIÓN DE LAS ISSAI

ELEMENTOS A CONSIDERAR EN EL DESARROLLO Y EJECUCIÓN DE UN PLAN PARA LA IMPLEMENTACIÓN DE LAS ISSAI PROCESO DE IMPLEMENTACIÓN DE LAS ISSAI EN LA CORTE DE CUENTAS DE LA REPÚBLICA DE EL SALVADOR Objetivo:

ELEMENTOS A CONSIDERAR EN EL DESARROLLO Y EJECUCIÓN DE UN PLAN PARA LA IMPLEMENTACIÓN DE LAS ISSAI PROCESO DE IMPLEMENTACIÓN DE LAS ISSAI EN LA CORTE DE CUENTAS DE LA REPÚBLICA DE EL SALVADOR Objetivo:

CAPITULO 5 ADMINISTRACIÓN ADUANERA

CAPITULO 5 ADMINISTRACIÓN ADUANERA Artículo 5.1: Definiciones Para los efectos de este Capítulo: Autoridad Aduanera significa la autoridad que, de acuerdo a la legislación de cada Parte, es responsable

CAPITULO 5 ADMINISTRACIÓN ADUANERA Artículo 5.1: Definiciones Para los efectos de este Capítulo: Autoridad Aduanera significa la autoridad que, de acuerdo a la legislación de cada Parte, es responsable

Transparencia Gobierno de la República

OEA Visita In Situ Transparencia Gobierno de la República Convención Interamericana contra la Corrupción Abril, 2016 Transparencia Índice 1. Reforma en Transparencia - Antecedentes - Propósitos - Ley General

OEA Visita In Situ Transparencia Gobierno de la República Convención Interamericana contra la Corrupción Abril, 2016 Transparencia Índice 1. Reforma en Transparencia - Antecedentes - Propósitos - Ley General

MANUAL DE PREVENCIÓN DE LAVADO DE DINERO Y DEL FINANCIAMIENTO DEL TERRORISMO

Anexo 11 Código de Buenas Prácticas 1 INTRODUCCIÓN Y DECLARACION POLITICA Con la adopción del presente Código de Buenas Prácticas, Marinel S.A pretende establecer un marco de referencia para la relación

Anexo 11 Código de Buenas Prácticas 1 INTRODUCCIÓN Y DECLARACION POLITICA Con la adopción del presente Código de Buenas Prácticas, Marinel S.A pretende establecer un marco de referencia para la relación

INSTITUTO NACIONAL PARA LA EDUCACIÓN DE LOS ADULTOS CUADRO GENERAL DE CLASIFICACIÓN ARCHIVÍSTICA Sección: Legislación

1C 1C.10 Instrumentos jurídicos consensuales 1C.10.1 Convenios 1C.10.2 Contratos 1C.10.3 Bases de colaboración 1C.10.4 Acuerdos Sección: Legislación 2C 2C.1 Sección: Asuntos jurídicos Disposiciones en

1C 1C.10 Instrumentos jurídicos consensuales 1C.10.1 Convenios 1C.10.2 Contratos 1C.10.3 Bases de colaboración 1C.10.4 Acuerdos Sección: Legislación 2C 2C.1 Sección: Asuntos jurídicos Disposiciones en

Listado de información en posesión de "Coordinación General de Gestión para el Crecimiento y Desarrollo de la Ciudad"

SECRETARÍA DE DESARROLLO ECONÓMICO COORDINACIÓN GENERAL DE GESTIÓN PARA EL CRECIMIENTO Y DESARROLLO DE LA CIUDAD Artículo 13. Todo Ente Obligado del Distrito Federal deberá publicar en sus respectivos

SECRETARÍA DE DESARROLLO ECONÓMICO COORDINACIÓN GENERAL DE GESTIÓN PARA EL CRECIMIENTO Y DESARROLLO DE LA CIUDAD Artículo 13. Todo Ente Obligado del Distrito Federal deberá publicar en sus respectivos

IX JORNADAS RIOPLATENSES DE AUDITORÍA INTERNA

Montevideo, 12 y 13 de setiembre de 2013 Andrés Carriquiry Gerente Ejecutivo Oficial de Cumplimiento Banco de la República Oriental del Uruguay Presidente del Comité de Prevención de Lavado de Activos

Montevideo, 12 y 13 de setiembre de 2013 Andrés Carriquiry Gerente Ejecutivo Oficial de Cumplimiento Banco de la República Oriental del Uruguay Presidente del Comité de Prevención de Lavado de Activos

El Derecho de Acceso a la Información Pública en Querétaro Carlos Septién García No. 39 Col. Cimatario, Qro.

El Derecho de Acceso a la Información Pública en Querétaro 01 800 000 2343 Carlos Septién García No. 39 Col. Cimatario, Qro. www.ceigqro.org.mx Para contar con un MEJOR GOBIERNO se requiere saber de él;

El Derecho de Acceso a la Información Pública en Querétaro 01 800 000 2343 Carlos Septién García No. 39 Col. Cimatario, Qro. www.ceigqro.org.mx Para contar con un MEJOR GOBIERNO se requiere saber de él;

Encuesta Global sobre Facilitación del Comercio e Implementación del Comercio sin Papeles

Encuesta Global sobre Facilitación del Comercio e Implementación del Comercio sin Papeles Principales resultados para América Latina y el Caribe Tania García Millán Oficial de Asuntos Económicos División

Encuesta Global sobre Facilitación del Comercio e Implementación del Comercio sin Papeles Principales resultados para América Latina y el Caribe Tania García Millán Oficial de Asuntos Económicos División

Acuerdo Oficina del Alto Comisionado de las Naciones Unidas Derechos Humanos continuidad actividades México

Acuerdo entre la Oficina del Alto Comisionado de las Naciones Unidas para los Derechos Humanos y los Estados Unidos Mexicanos sobre la continuidad de sus actividades en México La Oficina del Alto Comisionado

Acuerdo entre la Oficina del Alto Comisionado de las Naciones Unidas para los Derechos Humanos y los Estados Unidos Mexicanos sobre la continuidad de sus actividades en México La Oficina del Alto Comisionado

TOPY TOP S.A. ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y DE 2013 JUNTAMENTE CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y DE 2013 JUNTAMENTE CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover la transparencia,

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DE 2014 Y DE 2013 JUNTAMENTE CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover la transparencia,

TRADING FASHION LINE S.A. ESTADOS FINANCIEROS SEPARADOS AL 31 DE DICIEMBRE DE 2014 Y DE 2013 JUNTAMENTE CON EL DICTAMEN

ESTADOS FINANCIEROS SEPARADOS AL 31 DE DICIEMBRE DE 2014 Y DE 2013 JUNTAMENTE CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover

ESTADOS FINANCIEROS SEPARADOS AL 31 DE DICIEMBRE DE 2014 Y DE 2013 JUNTAMENTE CON EL DICTAMEN DE LOS AUDITORES INDEPENDIENTES PROPÓSITO El Portal de data abierta de Datos Perú, fue creado para promover

plan nacional de desarrollo Programa Nacional de Rendición de Cuentas, Transparencia y Combate a la Corrupción

Marco Legal del Control Interno Marco de referencia para el control interno: ley orgánica de la administración pública federal ley de adquisiciones arrendamientos y servicios del sector público ley de

Marco Legal del Control Interno Marco de referencia para el control interno: ley orgánica de la administración pública federal ley de adquisiciones arrendamientos y servicios del sector público ley de