1. I N T R O D U C C I Ó N A S O LV E N C I A I I 2. I M P L E M E N TA C I Ó N S O LV E N C I A I I E N C I V

|

|

|

- Beatriz Ferreyra Agüero

- hace 6 años

- Vistas:

Transcripción

1

2 1. I N T R O D U C C I Ó N A S O LV E N C I A I I 2. I M P L E M E N TA C I Ó N S O LV E N C I A I I E N C I V 3. C O M PA R AT I VA S E C T O R I A L I S F S C Í A S V I D A 4. P R ÓX I M O S R E T O S 2

3 1. I N T R O D U C C I Ó N A S O LV E N C I A I I 2. I M P L E M E N TA C I Ó N S O LV E N C I A I I E N C I V 3. C O M PA R AT I VA S E C T O R I A L I S F S C Í A S V I D A 4. P R ÓX I M O S R E T O S 3

4 En el año 2001 la UE lanzó el proyecto Solvencia II con el objetivo de: Establecer un marco de solvencia que sea sensible al riesgo enfoque modular Armonizar los estándares entre países europeos Consolidar los principios/normas de solvencia en los grandes grupos europeos Entrada en vigor el 1 de enero de 2016 Solvencia II no es un marco cerrado, es un primer paso, el propio entorno de Solvencia II irá evolucionando. 4

5 REFERENTES PRECEDENTES SECTOR BANCARIO: SECTOR ASEGURADOR: 1. Basilea I 1. Solvencia I 2. Basilea II 4. Basilea III SECTOR ASEGURADOR: SOLVENCIA II 1. Risk Based Capital (RBS) 2. Swiss Solvency Test (SST) 5

6 SOLVENCIA II PILAR 1 Requerimientos de Capital PILAR 2 Supervisión y autoevaluación PILAR 3 Disciplina de Mercado Valoración de Activos Valoración de Pasivos Requerimientos de Capital: SCR MCR Modelos Internos Gobierno Corporativo Administración Intergral de riesgos Control y auditoría internos Revisión del Supervisor Información al Supervisor Información Pública Disciplina de Mercado 6

7 Cálculos en Solvencia I Fondos propios Margen de Solvencia Primas Provisiones Activos a valor contable Provisiones técnicas Ratio en Solvencia I = Fondos Propios Margen de Solvencia 7

SCR Provisiones Técnicas En")

8 Cálculos en Solvencia II Activos a valor de mercado Fondos propios Margen de riesgo Mejor estimación de PPTT (BEL) SCR Provisiones Técnicas En función de los distintos riesgos de la compañía Ratio en Solvencia II = Fondos Propios SCR 8

9 Valoración de Activos Bajo Solvencia I, existe inconsistencia en la valoración de los activos no siempre se considera el valor de mercado. Los principales cambios bajo la normativa contable española son: Intangibles: Valor nulo del fondo de comercio y aplicaciones informáticas Arrendamientos financieros a valor razonable Activos materiales a valor razonable (las propiedades en uso propio en contabilidad están a coste amortizado) Participaciones a valor razonable: En Solvencia I las participaciones en empresas del Grupo se contabilizan a Coste. Activos por impuestos diferidos: SII y fiscalidad si es probable la compensación. 9

10 Valoración de las Provisiones Técnicas Mejor estimación (BEL) Margen de Riesgo (RM) Provisiones Técnicas Media de los flujos de caja futuros ponderada por su probabilidad teniendo en cuenta el valor temporal del dinero. ETTI sin riesgo Hipótesis realistas (gastos, inflación, biométricas, ) Futuras decisiones de gestión de la Dirección. Valor que garantiza que el valor de las PPTT sea equivalente al importe que una aseguradora exigiría para poder asumir y cumplir con sus obligaciones de seguro. Método del coste de capital con una tasa del 6% anual. 10

11 La importancia de la ETTI en las PPTT de vida 3,0% Risk Free Rate - EIOPA 2,5% 2,0% 1,5% 1,0% 0,5% 0,0% -0,5% -1,0% años dic-15 dic-16 dic-17 mar-18 11

12 Herramientas de adaptación a la curva libre de riesgo 12

13 Requerimiento de Capital Capital mínimo de solvencia. Nivel mínimo de seguridad por debajo del cual nunca deberían descender los recursos financieros. No alcanzar el capital mínimo obligatorio implicará la expulsión del mercado. Fondos propios SCR MCR Activos a valor de mercado Margen de riesgo Capital de solvencia obligatorio. Es variable en función del riesgo asumido por la entidad. Para las insuficiencias de capital se establece una escala adecuada y de progresiva intensidad de intervención de la autoridad supervisora. SCR MCR Mejor estimación de PPTT (BEL) FONDOS PROPIOS ADMISIBLES Nivel 1 Mínimo 50% (del cuál máximo 20% subordinados) Nivel 2 Nivel 1 Mínimo 80% Básicos y Complementarios Nivel 3 B y C Máximo 15% Nivel 2: Básicos 13

14 Capital de Solvencia Obligatorio (SCR) 14

es igual al")

15 Capital de Solvencia Obligatorio (SCR) Fondos Propios = Activos - Pasivos Escenario Central SCR El capital obligatorio de solvencia (SCR) es igual al valor en riesgo de los fondos propios básicos de una entidad aseguradora con un nivel de confianza del 99,5 por ciento, y un horizonte temporal de un año. 15

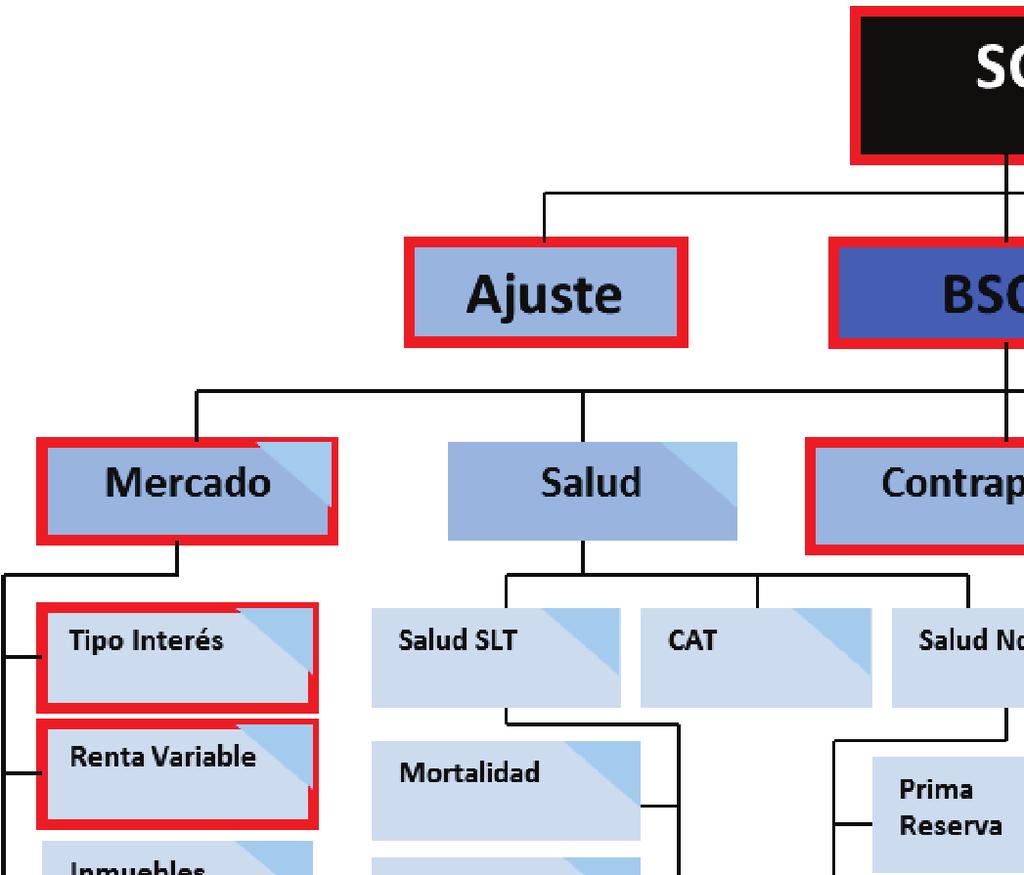

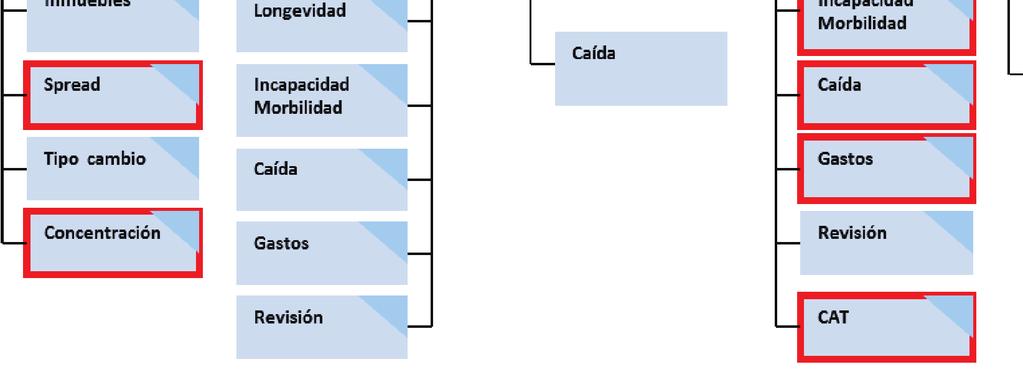

16 SCR: FÓRMULA ESTÁNDAR SCR Ajustes BSCR Operacional SCR = BSCR + Operacional + Ajustes Mercado Salud Contraparte Vida No Vida Intangibles Tipo de Interés Salud SLT Catastrófico Salud No SLT Mortalidad Primas y Reservas Renta Variable Inmuebles Spread Mortalidad Longevidad Incapacidad/ Morbilidad Primas y Reservas Caída Longevidad Incapacidad/ Morbilidad Caída Caída Catastrófico El cálculo del SCR debe reflejar el perfil real de riesgo de una compañía teniendo en cuenta todos los riesgos cuantificables expresados y el impacto de las técnicas de mitigación. Tipo de Cambio Concentración Caída Gastos Gastos Revisión = Incluido en el ajuste por capacidad de absorción de pérdidas de las provisiones técnicas en el enfoque modular Prima Contracíclica Revisión Catastrófico 16

17 ESQUEMA GLOBAL DEL PILAR 2 17

18 SISTEMA DE GOBIERNO Política de Remuneración Consejo de Administración (Responsable Último) Función de Gestión de Riesgos Fit and Proper Sistema de Gobierno Función Actuarial Outsourcing Función de Auditoría Interna Función de Cumplimiento 18

19 CONSEJO DE ADMINISTRACIÓN Es el responsable último de la gestión integral del riesgo. Esencialmente la identificación, valoración, gestión y monitorización de los riesgos. Consejo de Administración Funciones principales Definir la estrategia y el plan de negocio. Definir el apetito al riesgo así como los límites/umbrales de tolerancia al riesgo. Asegurar las responsabilidades necesarias para la gestión y el control de los riesgos. Establecer y asegurar el marco de control interno. Aprobar la política de autoevaluación de riesgos y de solvencia (ORSA) y los informes anuales. Aprobar las políticas y procedimientos de gestión y control de riesgos. Establecer los canales de comunicación internos y externos necesarios y su periodicidad. Asegurar que existen los recursos necesarios para tener un marco de gestión y control de riesgos adecuado. Conocer los niveles de exposición al riesgo. Asegurar unos fondos propios mínimos y adecuados. 19

20 FUNCIÓN ACTUARIAL Función Actuarial Funciones principales 1. Actividades relacionadas con las provisiones técnicas: a) Coordinación del cálculo de las provisiones técnicas. b) Evaluación de los métodos e hipótesis utilizadas. c) Evaluación de la Información. d) Evaluación y Control de las estimaciones. 2. Dictamen Actuarial: política de Suscripción y Constitución de Reservas. 3. Dictamen Actuarial: política de Reaseguro y la adecuación de los acuerdos de Reaseguro. 4. Otros procesos de la Función Actuarial: a) Participación en los cálculos del SCR y MCR b) Participación en el proceso ORSA c) Asesorar a la Función de Gestión de Riesgos 20

21 FUNCIÓN DE GESTIÓN DE RIESGOS Función de Gestión de Riesgos Funciones principales 1. Coordinar la evaluación prospectiva de los riesgos. 2. Velar por la eficacia y eficiencia del sistema de gestión de riesgos. 3. Validar y testear los modelos internos. 4. Cooperar estrechamente con la Función Actuarial. 5. Realizar el seguimiento de la adecuación del perfil de riesgo general en aquellas áreas y riesgos cubiertos: a) Suscripción y reservas b) ALM c) Inversiones d) Liquidez y concentración e) Riesgo Operacional f) Reaseguro y otras técnicas de mitigación g) Otros riesgos 21

22 CONTROL INTERNO Las tres líneas de defensa 22

23 GESTIÓN INTEGRAL DE LOS RIESGOS Un modelo de gestión integral del riesgo debe contemplar de forma integrada desde la estrategia en riesgos y el modelo de gobierno y organizativo hasta los procesos, procedimientos y sistemas de información. MARCO DE GESTIÓN INTEGRAL DEL RIESGO Estrategia Apetito al Riesgo. Perfil de Riesgo. Aspectos Clave Establecimiento de Políticas, Límites y Tolerancias. Modelo organizativo Órganos de gobierno. Estructura organizativa Funciones, facultades y responsabilidades. Procesos y procedimientos Ciclo de gestión del riesgo: procesos de identificación, medición, control, gestión y seguimiento. Personas: Involucración y alineamiento, Refuerzo del talento, Cultura de riesgos. Sistemas de información Métricas y monitorización del riesgo. Calidad de la información. Integrar políticas, procedimientos y metodologías en las Herramientas y Sistemas. 23

24 ORSA ORSA, tal y como es definido por EIOPA, es la totalidad de los procesos y procedimientos empleados para identificar, evaluar, monitorizar, administrar e informar los riesgos a corto y largo plazo de una empresa a los que se enfrenta o puede enfrentarse. Para ello deberán determinarse los fondos propios necesarios para garantizar que las necesidades de solvencia se cumplen en todo momento. ORSA como elemento central de Solvencia II, recoge aspectos de los tres pilares. El proceso ORSA implica incorporar información actual y fiable de toda la empresa Como resultado de ello, es un reto cultural importante en las empresas garantizar, que todas las partes de la empresa trabajen juntas de manera eficaz. El objetivo no es duplicar tareas que la entidad ya esté llevando cabo. Lo que se pretende es tener un adecuado conocimiento dentro de la entidad, del modelo de gobierno, organizativo y de gestión de riesgos, y en su caso cubrir los huecos que falten. ORSA no es sólo un informe, es un proceso que lleva a un informe. 24

25 Inicio Esquema del Proceso de Realización del Informe ORSA Punto de Partida: - Plan de Negocio Futuro - Estrategia de Inversiones - Nivel de apetito y tolerancia al riesgo definidos (políticas) Identificación de Riesgos: FS y otros Valoración del Riesgo Inherente Análisis de la Calidad de la Gestión Valoración del Riesgo Residual - Escenarios estrés Toma de decisiones Detección Oportunidad es de Mejora Escenario Base Escenario Estresado Planificación Prospectiva de las necesidades de Capital 3 años Requerimientos Globales de Capital y Evaluación de Solvencia Elaboración del Informe Aprobación y remisión del Informe Fin 25

26 Obligaciones de Información Informe sobre la situación financiera y de solvencia (ISFS) Informe Periódico de Supervisión (IPS) Informe de supervisión de la evaluación interna de los riesgos y de la solvencia (ORSA) Modelos cuantitativos 26

27 MODELOS CUANTITATIVOS Balance de apertura Informe sobre la situación financiera y de solvencia (ISFS) Informe Periódico de Supervisión (IPS) Informe de supervisión de la evaluación interna de los riesgos y de la solvencia (ORSA) Reporting trimestral Modelos cuantitativos Reporting anual Modelos de estabilidad financiera Modelos de información pública 27

28 ORSA OBJETIVO: Evaluación interna de los riesgos y de solvencia: Necesidades globales de solvencia. Cumplimiento continuo del SCR, MCR, Provisiones Técnicas y Fondos Propios. Informe sobre la situación financiera y de solvencia (ISFS) Informe Periódico de Supervisión (IPS) Informe de supervisión de la evaluación interna de los riesgos y de la solvencia (ORSA) Modelos cuantitativos Medida en la que entidad se aparta de las hipótesis en que se basa el cálculo del SCR. PERIODICIDAD: Anual. APROBACIÓN: Consejo de Administración. REVISIÓN POR UN TERCERO: No requerida. ESTRUCTURA: A criterio de la Entidad, tanto el proceso de elaboración como el contenido y estructura del informe. 28

29 ISFS OBJETIVO: Fines de transparencia. Poner a disposición del público (web) e ir dirigido específicamente a tomadores y beneficiarios. PERIODICIDAD: Anual. APROBACIÓN: Consejo de Administración. Informe sobre la situación financiera y de solvencia (ISFS) Informe Periódico de Supervisión (IPS) Informe de supervisión de la evaluación interna de los riesgos y de la solvencia (ORSA) Modelos cuantitativos REVISIÓN POR UN TERCERO: Auditor + Actuario. A. Actividad y Resultados A.1. Actividad A.2. Resultado de negocio A.3. Resultado de inversiones A.4. Resultado de otras actividades A.5. Otra Información B. Sistema de Gobierno B.1. Información General B.2. Requisitos de idoneidad B.3. Gestión de riesgos B.4. Sistema de control interno B.5. Función de auditoría interna B.6. Función Actuarial B.7. Externalización B.8. Otra Información E. Capital E.1. Fondos Propios E.2. SCR y MCR E.3. Método de Duración en riesgo de acciones E.4. Diferencias entre fórmula estándar y modelo interno E.5. Incumplimiento de SCR y MCR E.6. Otra Información Estructura Armonizada C. Perfil de Riesgo C.1. Riesgo de Negocio C.2. Riesgo de Mercado C.3. Riesgo de Crédito C.4. Riesgo de liquidez C.5. Riesgo operacional C.6. Otros Riesgos Importantes C.7. Otra Información D. Actividad y Resultados D.1. Activo D.2. Provisiones Técnicas D.3. Otros Pasivos D.4. Otros Métodos de Valoración D.5. Otra Información 29

30 IPS Informe sobre la situación financiera y de solvencia (ISFS) OBJETIVO: Motivos de Supervisión. PERIODICIDAD: Trianual 1º en 2016 Actualización Anual. Informe Periódico de Supervisión (IPS) Informe de supervisión de la evaluación interna de los riesgos y de la solvencia (ORSA) APROBACIÓN: Consejo de Administración. REVISIÓN POR UN TERCERO: No requerida. A. Actividad y Resultados A.1. Actividad A.2. Resultado de negocio A.3. Resultado de inversiones A.4. Resultado de otras actividades A.5. Otra Información B. Sistema de Gobierno B.1. Información General B.2. Requisitos de idoneidad B.3. Gestión de riesgos B.4. Sistema de control interno B.5. Función de auditoría interna B.6. Función Actuarial B.7. Externalización B.8. Otra Información E. Capital E.1. Fondos Propios E.2. SCR y MCR E.3. Método de Duración en riesgo de acciones E.4. Diferencias entre fórmula estándar y modelo interno E.5. Incumplimiento de SCR y MCR E.6. Otra Información Estructura Armonizada Modelos cuantitativos C. Perfil de Riesgo C.1. Riesgo de Negocio C.2. Riesgo de Mercado C.3. Riesgo de Crédito C.4. Riesgo de liquidez C.5. Riesgo operacional C.6. Otros Riesgos Importantes C.7. Otra Información D. Actividad y Resultados D.1. Activo D.2. Provisiones Técnicas D.3. Otros Pasivos D.4. Otros Métodos de Valoración D.5. Otra Información 30

Informe de supervisión de la")

31 PLAZO ESPERADOS DE PRESENTACIÓN: PILAR 3 Informe Especial de Revisión Informe sobre la situación financiera y de solvencia (ISFS) Fecha límite: 7 de mayo Fecha límite: 7 de mayo Informe Periódico de Supervisión (IPS) Informe de supervisión de la evaluación interna de los riesgos y de la solvencia (ORSA) Fecha límite recomendada: 30 de Junio Modelos cuantitativos Fecha límite: 7de mayo 31

32 1. I N T R O D U C C I Ó N A S O LV E N C I A I I 2. I M P L E M E N TA C I Ó N S O LV E N C I A I I E N C I V 3. C O M PA R AT I VA S E C T O R I A L I S F S C Í A S V I D A 4. P R ÓX I M O S R E T O S 32

33 PROYECTO DE ADAPTACIÓN DE SOLVENCIA II 33

34 BALANCE ECONÓMICO ,8 197,7 175,2 177, ,6 ACTIVO PASIVO FFPP 20,4 Datos en millones de CONTABLE SOLVENCIA II 34

35 IDENTIFICACIÓN DE LOS RIESGOS: PILAR 1 35

36 RESULTADOS DE LOS REQUERIMIENTOS DE SOLVENCIA 31/12/2016 Ratio Solvencia = 283% MCR = en miles de euros Fondos Propios = SCR = MCR específico= AJUSTE = = RIESGO OPERACIONAL BSCR = MERCADO = CONTRAPARTE = SUSCRIPCIÓN VIDA =

37 ADAPTACIÓN DE LOS ÓRGANOS DE GOBIERNO Estructura de Gobierno a 31/12/

38 POLÍTICAS DE SOLVENCIA II Políticas de Gestión de riesgos Gestión del Capital Inversiones Suscripción y Reservas Liquidez Externalización Función de Gestión de Riesgos Control Interno Reaseguro Políticas de Grupo CI Continuidad Aptitud y Honorabilidad Remuneraciones Políticas de Funciones Clave Función Clave: Cumplimiento Función Clave: Actuarial Función Clave: Auditoría Interna Otras Políticas Reporting ORSA 38

39 Obligaciones de Información Informe sobre la situación financiera y de solvencia (ISFS) Informe Periódico de Supervisión (IPS) Informe de supervisión de la evaluación interna de los riesgos y de la solvencia (ORSA) Modelos cuantitativos 39

40 Algunas Conclusiones / Reflexiones Elevados costes de implementación: sistema, personas, Incremento del coste regulatorio recurrente. Es aplicable el principio de proporcionalidad en los tres pilares? Necesidad de contar con un equipo polivalente y altamente preparado. El cambio de gestión de la entidad basada en riesgos es una realidad. 40

41 1. I N T R O D U C C I Ó N A S O LV E N C I A I I 2. I M P L E M E N TA C I Ó N S O LV E N C I A I I E N C I V 3. C O M PA R AT I VA S E C T O R I A L I S F S C Í A S V I D A 4. P R ÓX I M O S R E T O S 41

42 INTRODUCCIÓN La entrada en vigor de Solvencia II incrementa el nivel de información pública de las entidades aseguradoras. El elemento principal es el ISFS. Nos permite realizar un análisis a nivel entidad, a nivel grupo o sectorial. Como ejemplo, a continuación, se analizan aspectos relevantes de 11 entidades con las siguientes de características: Operan en el mercado de vida (incluye entidades de vida y mixtas). Su cuota mercado conjunta en provisiones de vida es superior al 65%. A nivel individual el volumen de provisiones de vida es superior a M.. 42

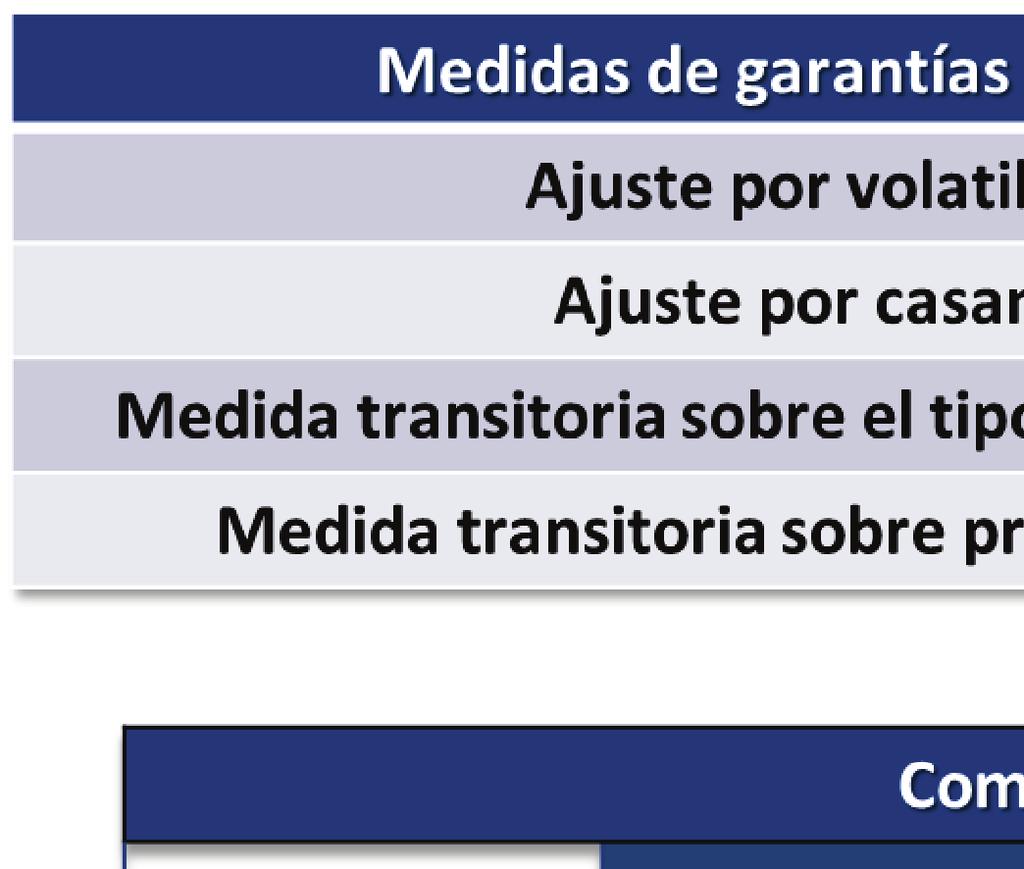

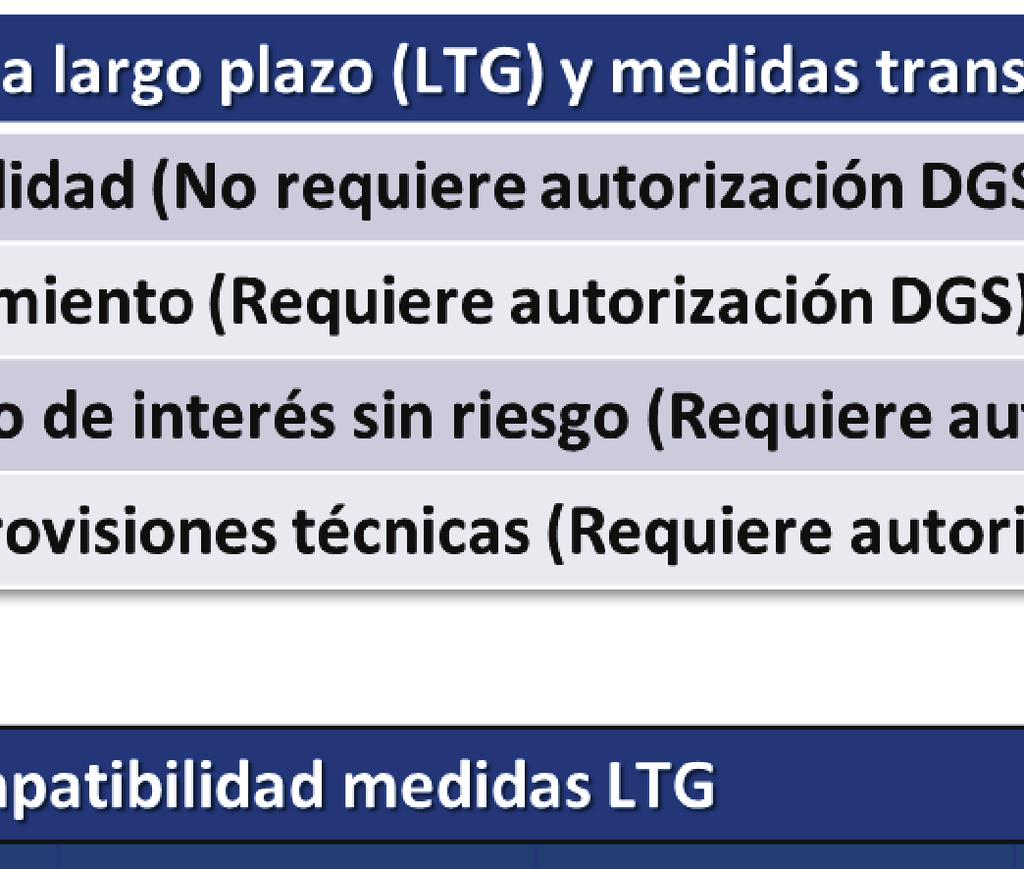

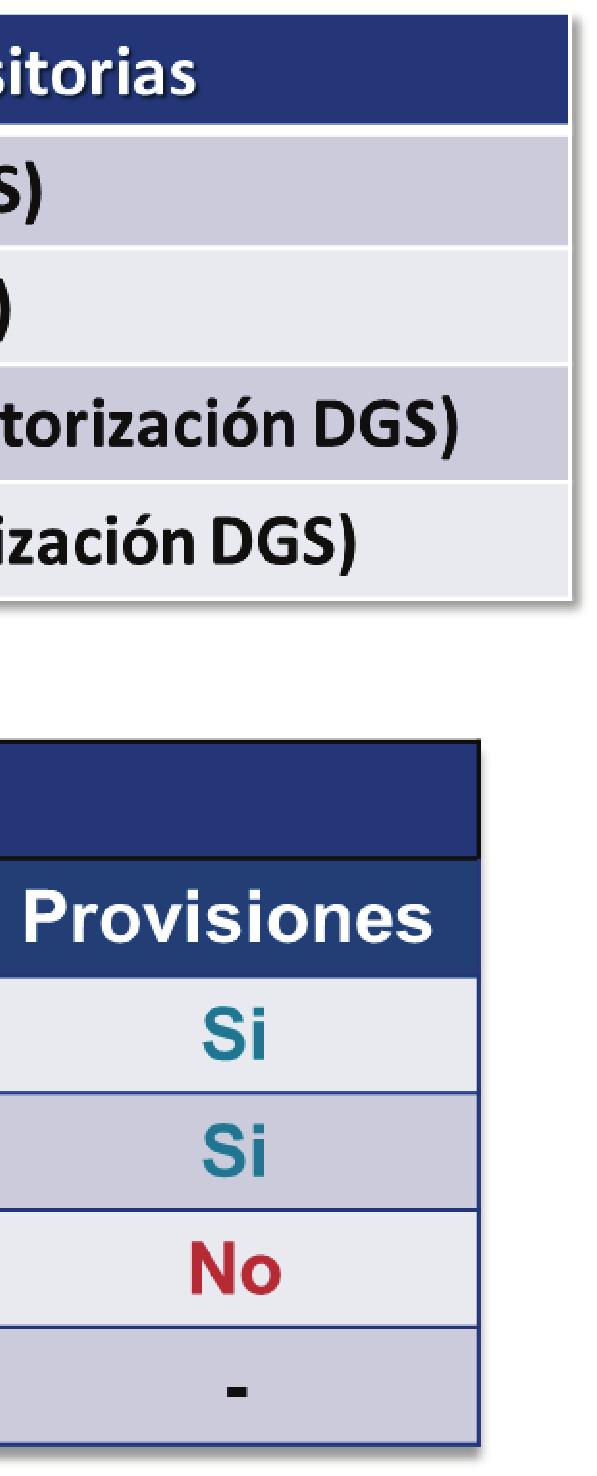

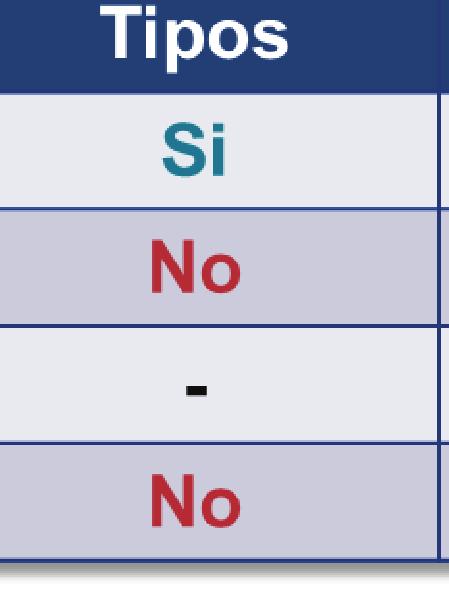

43 INDICADORES APLICACIÓN DE MEDIDAS Entidad Transitoria PPTT Transitoria Tipos Ajuste Volatilidad Ajuste Matching Cia1 Vida Cia2 Mixta Cia3 Vida Cia4 Vida Cia5 Vida Cia6 Vida Cia7 Mixta Cia8 Vida Cia9 Vida Cia10 Mixta Cia11 Vida Ratio 6 / 11 0 / / 11 5 / Fuente: Elaboración propia en base a SFCR entidades individuales 31/12/

44 Ratio Solvencia Media Ponderada Volumen PPTT Media 199% 219% Cia11 Vida 271% Cia10 Mixta 166% Cia9 Vida 269% Cia8 Vida Cia7 Mixta 131% 146% Cia6 Vida Cia5 Vida Cia4 Vida 195% 225% 249% Cia3 Vida 365% Cia2 Mixta Cia1 Vida 142% 248% 30 0% 50% 100% 150% 200% 250% 300% 350% 400% Fuente: Elaboración propia en base a SFCR entidades individuales 31/12/

45 Impacto Aplicación Volatility Adjustment Media Ponderada Volumen PPTT Media Cia11 Vida Cia10 Mixta Cia9 Vida Cia8 Vida Cia7 Mixta Cia6 Vida Cia5 Vida Cia4 Vida Cia3 Vida Cia2 Mixta Cia1 Vida 199% 188% 219% 208% 271% 262% 166% 156% 269% 257% 131% 124% 146% 142% 225% 221% 249% 249% 195% 194% 248% 183% 142% 142% 365% 359% Ratio Solvencia Ratio Solvencia sin Volatility 30 0% 50% 100% 150% 200% 250% 300% 350% 400% Fuente: Elaboración propia en base a SFCR entidades individuales 31/12/

46 Impacto Aplicación Transitoria PPTT Media Ponderada Volumen PPTT Media Cia11 Vida Cia10 Mixta Cia9 Vida Cia8 Vida Cia7 Mixta Cia6 Vida Cia5 Vida Cia4 Vida Cia3 Vida Cia2 Mixta Cia1 Vida 199% 172% 219% 183% 271% 174% 166% 166% 269% 225% 131% 131% 146% 146% 225% 212% 249% 188% 195% 195% 249% 248% 185% 142% 142% 365% Ratio Solvencia Ratio Solvencia sin Transitorias 30 0% 50% 100% 150% 200% 250% 300% 350% 400% Fuente: Elaboración propia en base a SFCR entidades individuales 31/12/

47 Impacto Aplicación Matching Adjustment Media Ponderada Volumen PPTT Media Cia11 Vida Cia10 Mixta Cia9 Vida Cia8 Vida Cia7 Mixta Cia6 Vida Cia5 Vida Cia4 Vida Cia3 Vida Cia2 Mixta Cia1 Vida 0% 199% 123% 219% 185% 271% 271% 166% 166% 269% 184% 131% 131% 146% 146% 225% 225% 249% 249% 195% 195% 248% 119% 142% 365% 354% Ratio Solvencia Ratio Solvencia sin M.Adjustment 30 0% 50% 100% 150% 200% 250% 300% 350% 400% Fuente: Elaboración propia en base a SFCR entidades individuales 31/12/

48 Impacto Aplicación Transitorias & Matching Media Ponderada Volumen PPTT Media Cia11 Vida Cia10 Mixta Cia9 Vida Cia8 Vida Cia7 Mixta Cia6 Vida Cia5 Vida Cia4 Vida Cia3 Vida Cia2 Mixta Cia1 Vida 0% 56% 199% 92% 219% 143% 271% 164% 166% 156% 269% 133% 131% 124% 146% 142% 225% 208% 249% 179% 195% 194% 219% 248% 142% 365% Ratio Solvencia Ratio Solvencia sin LTGA ni Transitorias 30 0% 50% 100% 150% 200% 250% 300% 350% 400% Fuente: Elaboración propia en base a SFCR entidades individuales 31/12/

49 Resumen Impacto Aplicación Transitorias & LTG 199% Media Ponderada Volumen PPTT 123% 188% 172% 92% 219% Fuente: EIOPA LTG Report 2017.pdf % Media 183% 143% 185% 0% 50% 100% 150% 200% 250% Ratio Solvencia Ratio Solvencia sin Volatility Ratio Solvencia sin Transitorias Ratio Solvencia sin M.Adjustment Ratio Solvencia sin LTG ni Transitorias 30 Fuente: Elaboración propia en base a SFCR entidades individuales 31/12/2016 Fuente: EIOPA LTG Report 2017.pdf

")

50 % Absorción Impuestos Diferidos 35% 365% 400% 30% 350% 25% 274% 269% 271% 300% 20% 15% 10% 142% 99% 248% 174% 195% 146% 249% 225% 174% 169% 146% 117% 131% 98% 202% 166% 147% 203% 219% 164% 199% 146% 250% 200% 150% 100% 5% 50% 0% 0% Cia1 Vida Cia2 Mixta Cia3 Vida Cia4 Vida Cia5 Vida Cia6 Vida Cia7 Mixta Cia8 Vida Cia9 Vida Cia10 Mixta Cia11 Vida Promedio Promedio Ponderado % Absorción Impuestos Diferidos Ratio de solvencia (eje derecha) Ratio de Solvencia sin DTA (eje derecha) Fuente: Elaboración propia en base a SFCR entidades individuales 50

51 El Riesgo Operacional por Entidad 35% 365% 400% 30% 350% 25% 20% 15% 142% 248% 195% 30% 249% 225% 146% 131% 269% 166% 271% 219% 199% 300% 250% 200% 150% 10% 19% 100% 5% 0% 9% 7% 13% 3% 8% 5% 13% 8% Cia1 Vida Cia2 Mixta Cia3 Vida Cia4 Vida Cia5 Vida Cia6 Vida Cia7 Mixta Cia8 Vida Cia9 Vida Cia10 % Riesgo Operacional vs BSCR Ratio de solvencia (eje derecha) Mixta 8% 11% 11% Cia11 Vida Promedio Promedio Ponderado 50% 0% Fuente: Elaboración propia en base a SFCR entidades individuales 51

52 150% 125% 100% 75% 50% 25% 0% -25% Riesgo de Mercado Riesgo de Contraparte Riesgo Suscripción Vida Riesgo Suscripción Salud Diversificación BSCR Riesgo Operacional Capacidad de Capacidad de absorción PPTT absorción DTA -50% Cia1 Vida Cia3 Vida Cia4 Vida Cia5 Vida Cia6 Vida Cia8 Vida Cia9 Vida Cia11 Vida Total Solo Vida Fuente: Elaboración propia en base a SFCR entidades individuales 52

53 1. I N T R O D U C C I Ó N A S O LV E N C I A I I 2. I M P L E M E N TA C I Ó N S O LV E N C I A I I E N C I V 3. C O M PA R AT I VA S E C T O R I A L I S F S C Í A S V I D A 4. P R ÓX I M O S R E T O S 53

54 CAMBIOS EN LA NORMATIVA DE SOLVENCIA II REVISIÓN SCR, prevista para finales de 2018, donde destacan: En Suscripción: o Recalibración de los parámetros estándar de los riesgos de primas y reserva. o Recalibración de los riesgos de mortalidad y longevidad. o Recalibración del riesgo catastrófico. En mercado: o Cambio de enfoque riesgo de tipo de interés. o Simplificación Look-through approach. REVISIÓN DE GARANTÍAS A LARGO PLAZO : previsión para

55 IFRS17 vs SOLVENCIA II IFRS 17: La nueva metodología de cálculo de las provisiones técnicas a nivel contable cambia sustancialmente. Su cálculo se acerca al régimen de Solvencia II BE + Risk Margin. IFRS 17 Solvency II Implementación IFRS17 CSM - Contractual service margin Beneficios Futuros Forman parte de los fondos propios Se esperan costes de implementación Risk Adjustment Risk Margin relevantes. Mayor nivel de complejidad. Volatilidad en PyG y Patrimonio. Cash Flows Best Estimate Solvency II Se debe aprovechar todo el esfuerzo realizado para Solvencia II. 55

56 CAJA INGENIEROS VIDA, COMPAÑÍA DE SEGUROS Y REASEGUROS, SAU, es una compañía de seguros sujeta a la supervisión de la DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES, inscrita en el Registro de Entidades Aseguradoras de la Dirección General de Seguros y Fondos de Pensiones con clave C-0777 y en el Registro de Entidades Gestoras de Planes y Fondos de Pensiones de la Dirección General de Seguros y Fondos de Pensiones con clave G El presente documento se ha realizado con la finalidad de proporcionar información general de Solvencia II, y está sujeto a cambios sin previo aviso. El contenido se basa en fuentes consideradas como fiables, si bien, CAJA INGENIEROS VIDA, COMPAÑÍA DE SEGUROS Y REASEGUROS, SAU, no garantiza ni se responsabiliza de la seguridad de las mismas. El contenido del presente documento no constituye una oferta o recomendación de compra o venta, o para realizar cualquier otra transacción. Es posible que la información pueda referirse a productos, operaciones o servicios respecto de los cuales exista información adicional en documentación separada. Los destinatarios de la misma son invitados a solicitar dicha información adicional que pueda ser facilitada por CAJA INGENIEROS VIDA, COMPAÑÍA DE SEGUROS Y REASEGUROS, SAU, en el curso de la prestación de los servicios, operaciones o productos. En tal caso, los destinatarios del presente informe son invitados a tener en consideración dicha información adicional de forma coherente con su contenido. Queda prohibida la reproducción, duplicación, redistribución y/o comercialización, total o parcial, de los contenidos de este documento, ni aun citando las fuentes, salvo con consentimiento previo por escrito de CAIXA ENGINYERS VIDA- CAJA INGENIEROS VIDA, COMPAÑÍA DE SEGUROS Y REASEGUROS, SAU. All rights reserved. 56

Guías para la preparación a Solvencia II: Sistema de Gobierno y Evaluación Prospectiva del Riesgo de la Entidad

Guías para la preparación a Solvencia II: Sistema de Gobierno y Evaluación Prospectiva del Riesgo de la Entidad D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s APISE

Guías para la preparación a Solvencia II: Sistema de Gobierno y Evaluación Prospectiva del Riesgo de la Entidad D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s APISE

Importancia de Solvencia II para la Actividad Aseguradora. Carme Negro de González Actuario de Seguros ESPAÑA

Importancia de Solvencia II para la Actividad Aseguradora Carme Negro de González Actuario de Seguros ESPAÑA Solvencia II Solvencia II Origen: la Banca Basilea II, que define un sistema bancario con suficientes

Importancia de Solvencia II para la Actividad Aseguradora Carme Negro de González Actuario de Seguros ESPAÑA Solvencia II Solvencia II Origen: la Banca Basilea II, que define un sistema bancario con suficientes

MODERNIZACIÓN A LA REGULACIÓN EN MATERIA DE SEGUROS Y FIANZAS FORO DE REFLEXIÓN QUÉ LE TRAERÁ AL MERCADO LA NUEVA LEY? GERARDO LOZANO DE LEÓN

MODERNIZACIÓN A LA REGULACIÓN EN MATERIA DE SEGUROS Y FIANZAS FORO DE REFLEXIÓN QUÉ LE TRAERÁ AL MERCADO LA NUEVA LEY? GERARDO LOZANO DE LEÓN COLEGIO NACIONAL DE ACTUARIOS, A.C. 11 DE ABRIL DE 2013 CONTENIDO

MODERNIZACIÓN A LA REGULACIÓN EN MATERIA DE SEGUROS Y FIANZAS FORO DE REFLEXIÓN QUÉ LE TRAERÁ AL MERCADO LA NUEVA LEY? GERARDO LOZANO DE LEÓN COLEGIO NACIONAL DE ACTUARIOS, A.C. 11 DE ABRIL DE 2013 CONTENIDO

SOLVENCIA II: Estado del Proyecto. Repercusión para los mediadores.

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES SOLVENCIA II: Estado del Proyecto. Repercusión para los mediadores.

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES SOLVENCIA II: Estado del Proyecto. Repercusión para los mediadores.

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015 El presente Informe ha sido elaborado por la Comisión de Auditoría y Control interno, por delegación

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015 El presente Informe ha sido elaborado por la Comisión de Auditoría y Control interno, por delegación

Solvencia II: Reflexiones y experiencias aprendidas de un complejo proyecto regulatorio

Solvencia II: Reflexiones y experiencias aprendidas de un complejo proyecto regulatorio Retos relacionados con la información a terceros y mercados de capitales Luigi Lubelli Subdirector General de Riesgos

Solvencia II: Reflexiones y experiencias aprendidas de un complejo proyecto regulatorio Retos relacionados con la información a terceros y mercados de capitales Luigi Lubelli Subdirector General de Riesgos

Análisis sectorial SFCR 2017

1 Análisis sectorial SFCR 2017 Análisis sectorial SFCR 2017 Mayo 2018 kpmg.es 2 Análisis sectorial SFCR 2017 El Informe sobre la Situación Financiera y de Solvencia Por segundo año consecutivo las compañías

1 Análisis sectorial SFCR 2017 Análisis sectorial SFCR 2017 Mayo 2018 kpmg.es 2 Análisis sectorial SFCR 2017 El Informe sobre la Situación Financiera y de Solvencia Por segundo año consecutivo las compañías

Evaluación interna de los riesgos (basada en los principios de evaluación interna de riesgos y solvencia)

") ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES Evaluación interna de los riesgos (basada en los principios de evaluación

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES Evaluación interna de los riesgos (basada en los principios de evaluación

Requerimientos de Capital Basado en Riesgo. Santiago de Chile, 13 de diciembre de 2011

Requerimientos de Capital Basado en Riesgo Santiago de Chile, Requerimientos de Capital Basado en Riesgo Índice 1 El Pilar I según Solvencia II 2 Implicaciones en el mercado asegurador 3 Reguladores y

Requerimientos de Capital Basado en Riesgo Santiago de Chile, Requerimientos de Capital Basado en Riesgo Índice 1 El Pilar I según Solvencia II 2 Implicaciones en el mercado asegurador 3 Reguladores y

MODELOS INTERNOS. F r a n c i s c o C a r r a s c o. D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s

MODELOS INTERNOS F r a n c i s c o C a r r a s c o D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s CNSF, NOVIEMBRE, 2014 CONCEPTO 2 CONCEPTO 3 CONCEPTO Solvencia II

MODELOS INTERNOS F r a n c i s c o C a r r a s c o D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s CNSF, NOVIEMBRE, 2014 CONCEPTO 2 CONCEPTO 3 CONCEPTO Solvencia II

Preparación para Solvencia II. Sistema de Gobierno. Jornada de APISE sobre Gobierno Corporativo Madrid, 14 de mayo de 2013

Preparación para Solvencia II Sistema de Gobierno Jornada de APISE sobre Gobierno Corporativo Madrid, 14 de mayo de 2013 El CCS y la Directiva SOLVENCIA II Exclusión expresa del CCS en la propia Directiva

Preparación para Solvencia II Sistema de Gobierno Jornada de APISE sobre Gobierno Corporativo Madrid, 14 de mayo de 2013 El CCS y la Directiva SOLVENCIA II Exclusión expresa del CCS en la propia Directiva

Gerardo Lozano De León. San José, Costa Rica, Noviembre 2016

Gestión de riesgo empresarial para efectos de solvencia Gerardo Lozano De León Seminario Regional sobre Capacitación de Supervisores de Seguros de Latinoamérica San José, Costa Rica, Noviembre 2016 Contenido

Gestión de riesgo empresarial para efectos de solvencia Gerardo Lozano De León Seminario Regional sobre Capacitación de Supervisores de Seguros de Latinoamérica San José, Costa Rica, Noviembre 2016 Contenido

Informe ORSA Informe ORSA ENTIDAD: Mutua Segorbina de Seguros a Prima Fija

Informe ORSA 2017 ENTIDAD: Mutua Segorbina de Seguros a Prima Fija INFORME: Informe de Autoevaluación Prospectiva de Riesgos y de Solvencia, del periodo trianual 2017-2019 Página : 1 de 30 0 - INTRODUCCION

Informe ORSA 2017 ENTIDAD: Mutua Segorbina de Seguros a Prima Fija INFORME: Informe de Autoevaluación Prospectiva de Riesgos y de Solvencia, del periodo trianual 2017-2019 Página : 1 de 30 0 - INTRODUCCION

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES

Comunicación de 30 de diciembre de 2013 de la DGSFP, referente a las directrices de EIOPA sobre el sistema de gobierno de las entidades aseguradoras, la evaluación interna prospectiva de los riesgos, el

Comunicación de 30 de diciembre de 2013 de la DGSFP, referente a las directrices de EIOPA sobre el sistema de gobierno de las entidades aseguradoras, la evaluación interna prospectiva de los riesgos, el

Versión J C noviembre

BORRADOR DE RESOLUCIÓN DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ANUAL SOBRE EL GRADO DE CUMPLIMIENTO DE LAS DIRECTRICES Y RECOMENDACIONES

BORRADOR DE RESOLUCIÓN DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ANUAL SOBRE EL GRADO DE CUMPLIMIENTO DE LAS DIRECTRICES Y RECOMENDACIONES

GUÍA SOBRE SUMINISTRO DE INFORMACIÓN A LAS AUTORIDADES COMPETENTES NACIONALES

DE SECRETARIA ECONOMIA DE Y APOYO ESTADO A DE LA ECONOMIA EMPRESA Y APOYO SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE GUÍA SOBRE SUMINISTRO DE INFORMACIÓN A LAS AUTORIDADES COMPETENTES NACIONALES Jose Antonio

DE SECRETARIA ECONOMIA DE Y APOYO ESTADO A DE LA ECONOMIA EMPRESA Y APOYO SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE GUÍA SOBRE SUMINISTRO DE INFORMACIÓN A LAS AUTORIDADES COMPETENTES NACIONALES Jose Antonio

Desarrollo Regulatorio y Rol del Actuario en Chile

Desarrollo Regulatorio y Rol del Actuario en Chile Ernesto Ríos Junio 2016 VI Seminario Actuarial Latinoamericano Agenda 1. Capital Basado en Riesgo 2. NCG N 408: Apetito de Riesgo, ORSA y Autoevaluación

Desarrollo Regulatorio y Rol del Actuario en Chile Ernesto Ríos Junio 2016 VI Seminario Actuarial Latinoamericano Agenda 1. Capital Basado en Riesgo 2. NCG N 408: Apetito de Riesgo, ORSA y Autoevaluación

[Photodisc]/Thinkstock. Soluciones para Solvencia II

![[Photodisc]/Thinkstock. Soluciones para Solvencia II](/thumbs/76/73431000.jpg "[Photodisc]/Thinkstock. Soluciones para Solvencia II") [Photodisc]/Thinkstock Soluciones para Solvencia II Introducción La entrada en vigor de Solvencia II en los países miembros de la Unión Europea a partir del 1 de enero de 2016 se configura como uno de

[Photodisc]/Thinkstock Soluciones para Solvencia II Introducción La entrada en vigor de Solvencia II en los países miembros de la Unión Europea a partir del 1 de enero de 2016 se configura como uno de

MODELOS INTERNOS. Regulación CNSF.

MODELOS INTERNOS Regulación CNSF México, Abril, 2011 Índice I. Modelos Internos II. III. IV. Aprobación de Modelos Internos Modelos externos Requisitos posteriores a la aprobación V. Cambios a los modelos

MODELOS INTERNOS Regulación CNSF México, Abril, 2011 Índice I. Modelos Internos II. III. IV. Aprobación de Modelos Internos Modelos externos Requisitos posteriores a la aprobación V. Cambios a los modelos

PROCESOS DE AUTOEVALUACIÓN DE CAPITAL (ICAAP)

") Metodologías para la administración del riesgo de manera integral PROCESOS DE AUTOEVALUACIÓN DE CAPITAL (ICAAP) Vanesa Eirin Management Solutions INTRODUCCIÓN Qué preguntas seria interesante contestar?

Metodologías para la administración del riesgo de manera integral PROCESOS DE AUTOEVALUACIÓN DE CAPITAL (ICAAP) Vanesa Eirin Management Solutions INTRODUCCIÓN Qué preguntas seria interesante contestar?

PBS 8: Gestión de riesgos y controles internos

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES PBS 8: Gestión de riesgos y controles internos Dirección General de

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES PBS 8: Gestión de riesgos y controles internos Dirección General de

Solvencia II. Reunión Anual del Grupo Latinoamericano de Reaseguro (LARG) 2016

2016") Solvencia II Reunión Anual del Grupo Latinoamericano de Reaseguro (LARG) 2016 Solvencia II Introducción Un marco para regulación de solvencia basada en riesgo. - El capital de solvencia requerido aumenta

Solvencia II Reunión Anual del Grupo Latinoamericano de Reaseguro (LARG) 2016 Solvencia II Introducción Un marco para regulación de solvencia basada en riesgo. - El capital de solvencia requerido aumenta

XXVIII CONGRESO NACIONAL DE ACTUARIOS ARSI ELEMENTO CLAVE DE LA GESTIÓN DE RIESGOS. Noviembre 2017

XXVIII CONGRESO NACIONAL DE ACTUARIOS ARSI ELEMENTO CLAVE DE LA GESTIÓN DE RIESGOS Noviembre 2017 Esquema de Solvencia II SOLVENCIA II Esquema de Administración de Riesgo PILAR I PILAR II PILAR III De

XXVIII CONGRESO NACIONAL DE ACTUARIOS ARSI ELEMENTO CLAVE DE LA GESTIÓN DE RIESGOS Noviembre 2017 Esquema de Solvencia II SOLVENCIA II Esquema de Administración de Riesgo PILAR I PILAR II PILAR III De

Jornada sobre las DIRECTRICES de EIOPA de preparación a SOLVENCIA II

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES Jornada sobre las DIRECTRICES de EIOPA de preparación a SOLVENCIA II

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES Jornada sobre las DIRECTRICES de EIOPA de preparación a SOLVENCIA II

F O N D O S D E I N V E R S I Ó N C I B O L S A U S A, F I. CAJA INGENIEROS GESTIÓN CI BOLSA USA, FI

CAJA INGENIEROS GESTIÓN CI BOLSA USA, FI Fondo 100% renta variable norteamericana. Benchmark: S&P 100 en euros. Cartera con un mínimo de un 75% en valores de EEUU. 100% exposición a dólar. Volatilidad

CAJA INGENIEROS GESTIÓN CI BOLSA USA, FI Fondo 100% renta variable norteamericana. Benchmark: S&P 100 en euros. Cartera con un mínimo de un 75% en valores de EEUU. 100% exposición a dólar. Volatilidad

MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 1 Pº. DE LA CASTELLANA, MADRID SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

CIRCULAR 1/2017, DE 22 DE FEBRERO, DE LA DIRECCIÓN GENERAL DE SEGUROS, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DEL INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA, INDIVIDUAL

Abrimos la puerta a Solvencia II. GOMARQ CONSULTING, S.L Marqués de Salamanca, 10, 6º D MADRID

Abrimos la puerta a Solvencia II 1 Solvencia II Solvencia II Tendencias normativas. Impacto de Solvencia II Experiencia GOMARQ 2 Solvencia II: Ámbito de aplicación y marco regulatorio A quién afecta? Aseguradores

Abrimos la puerta a Solvencia II 1 Solvencia II Solvencia II Tendencias normativas. Impacto de Solvencia II Experiencia GOMARQ 2 Solvencia II: Ámbito de aplicación y marco regulatorio A quién afecta? Aseguradores

Aplicación Práctica Implantación Pilar II

Aplicación Práctica Implantación Pilar II Julio 2016 Solvencia II se estructura entorno a lo que se llama los 3 pilares 3 Visión general del Sistema de Gobierno en SII Cuáles son los elementos clave del

Aplicación Práctica Implantación Pilar II Julio 2016 Solvencia II se estructura entorno a lo que se llama los 3 pilares 3 Visión general del Sistema de Gobierno en SII Cuáles son los elementos clave del

Curso de especialización Solvencia II. Madrid Formación

Curso de especialización Solvencia II Madrid 2017 Formación Presentación El objetivo de este curso es ofrecer un panorama global de Solvencia II, incluyendo toda la actualidad normativa y ejercicios prácticos,

Curso de especialización Solvencia II Madrid 2017 Formación Presentación El objetivo de este curso es ofrecer un panorama global de Solvencia II, incluyendo toda la actualidad normativa y ejercicios prácticos,

XIX Jornada del Plan de Pensiones de Empleados de Telefonica

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES XIX Jornada del Plan de Pensiones de Empleados de Telefonica M ª F

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES XIX Jornada del Plan de Pensiones de Empleados de Telefonica M ª F

F O N D O S D E I N V E R S I Ó N C I B O L S A U S A, F I. CAJA INGENIEROS GESTIÓN CI BOLSA USA, FI

CAJA INGENIEROS GESTIÓN CI BOLSA USA, FI Fondo 100% renta variable norteamericana. Benchmark: S&P 100 en euros. Cartera con un mínimo de un 75% en valores de EEUU. 100% exposición a dólar. Volatilidad

CAJA INGENIEROS GESTIÓN CI BOLSA USA, FI Fondo 100% renta variable norteamericana. Benchmark: S&P 100 en euros. Cartera con un mínimo de un 75% en valores de EEUU. 100% exposición a dólar. Volatilidad

F O N D O S D E I N V E R S I Ó N C I I B E R I A N E Q U I T Y, F I www.ingenierosfondos.es CAJA INGENIEROS GESTIÓN 1 Fondo de Renta Variable Ibérica Benchmark: Ibex35 Exposición máxima en compañías de

F O N D O S D E I N V E R S I Ó N C I I B E R I A N E Q U I T Y, F I www.ingenierosfondos.es CAJA INGENIEROS GESTIÓN 1 Fondo de Renta Variable Ibérica Benchmark: Ibex35 Exposición máxima en compañías de

LA APLICACIÓN DE SOLVENCIA II EN VIDA

LA APLICACIÓN DE SOLVENCIA II EN VIDA MÁSTER EN DIRECCIÓN DE ENTIDADES ASEGURADORAS Y FINANCIERAS Clausura Curso 215-216 Dr. Fernando Ariza Mayo 216 QUÉ ESTRUCTURA SOLVENCIA II? Introducción Pilares Normativa

LA APLICACIÓN DE SOLVENCIA II EN VIDA MÁSTER EN DIRECCIÓN DE ENTIDADES ASEGURADORAS Y FINANCIERAS Clausura Curso 215-216 Dr. Fernando Ariza Mayo 216 QUÉ ESTRUCTURA SOLVENCIA II? Introducción Pilares Normativa

CONFLUENCIA DE LOS FACTORES ESTRUCTURALES, COYUNTURALES Y ECONÓMICOS. Fu e n t e : A I R e F

CONFLUENCIA DE LOS FACTORES ESTRUCTURALES, COYUNTURALES Y ECONÓMICOS Fu e n t e : A I R e F 2 PRINCIPALES RETOS DEL SISTEMA PÚBLICO DE PENSIONES ESTRUCTURALES - DEMOGRÁFICOS o o o o Envejecimiento de la

CONFLUENCIA DE LOS FACTORES ESTRUCTURALES, COYUNTURALES Y ECONÓMICOS Fu e n t e : A I R e F 2 PRINCIPALES RETOS DEL SISTEMA PÚBLICO DE PENSIONES ESTRUCTURALES - DEMOGRÁFICOS o o o o Envejecimiento de la

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Aspectos cuantitativos de Solvencia II QIS 4: Principales novedades

de QIS Seguros 4 y Aspectos cuantitativos de Solvencia II QIS 4: Principales novedades Luis Bautista Luis Bautista 19 03-04-2008 de febrero 2008 1de 22 DGSFP 1 de 21 Arquitectura del balance de SII: 2de

de QIS Seguros 4 y Aspectos cuantitativos de Solvencia II QIS 4: Principales novedades Luis Bautista Luis Bautista 19 03-04-2008 de febrero 2008 1de 22 DGSFP 1 de 21 Arquitectura del balance de SII: 2de

La aplicación de Solvencia II a No Vida

La aplicación de Solvencia II a No Vida MÁSTER EN DIRECCIÓN DE ENTIDADES ASEGURADORAS Y FINANCIERAS Clausura Curso 2015-2016 Emilio Vicente Molero Mayo 2016 Antes de hablar de Solvencia, recordar que:

La aplicación de Solvencia II a No Vida MÁSTER EN DIRECCIÓN DE ENTIDADES ASEGURADORAS Y FINANCIERAS Clausura Curso 2015-2016 Emilio Vicente Molero Mayo 2016 Antes de hablar de Solvencia, recordar que:

PERSPECTIVA Y PROSPECTIVA

CIUDAD DE MÉXICO, 20 DE NOVIEMBRE DE 2014. LOS SECTORES ASEGURADOR Y AFIANZADOR: PERSPECTIVA Y PROSPECTIVA MANUEL AGUILERA VERDUZCO PRESIDENTE DE LA COMISIÓN NACIONAL DE SEGUROS Y FIANZAS Solvencia I Solvencia

CIUDAD DE MÉXICO, 20 DE NOVIEMBRE DE 2014. LOS SECTORES ASEGURADOR Y AFIANZADOR: PERSPECTIVA Y PROSPECTIVA MANUEL AGUILERA VERDUZCO PRESIDENTE DE LA COMISIÓN NACIONAL DE SEGUROS Y FIANZAS Solvencia I Solvencia

CAJA INGENIEROS GESTIÓN 1 Fondo de Renta Variable Ibérica Benchmark: Ibex35 Exposición máxima en compañías de Latam: 15% Exposición a divisa no euro inferior al 30% Volatilidad a 1 año: 8,58% vs 13,51%

CAJA INGENIEROS GESTIÓN 1 Fondo de Renta Variable Ibérica Benchmark: Ibex35 Exposición máxima en compañías de Latam: 15% Exposición a divisa no euro inferior al 30% Volatilidad a 1 año: 8,58% vs 13,51%

BOLETÍN OFICIAL DEL ESTADO

Núm. 55 Lunes 6 de marzo de 2017 Sec. III. Pág. 16661 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 2408 Circular 1/2017, de 22 de febrero, de la Dirección General de Seguros

Núm. 55 Lunes 6 de marzo de 2017 Sec. III. Pág. 16661 III. OTRAS DISPOSICIONES MINISTERIO DE ECONOMÍA, INDUSTRIA Y COMPETITIVIDAD 2408 Circular 1/2017, de 22 de febrero, de la Dirección General de Seguros

MARTIERRA SEGUROS S.A.

MARTIERRA SEGUROS S.A. Informe sobre la Situación Financiera y de Solvencia 2016 MARTIERRA SEGUROS, S.A. Santa Engracia, 126-5º A - 28003 MADRID Telef. y Fax: 91 441 34 35-91 399 38 23 MARTIERRA

MARTIERRA SEGUROS S.A. Informe sobre la Situación Financiera y de Solvencia 2016 MARTIERRA SEGUROS, S.A. Santa Engracia, 126-5º A - 28003 MADRID Telef. y Fax: 91 441 34 35-91 399 38 23 MARTIERRA

Informe sobre la Situación Financiera y de Solvencia Síntesis Ejercicio 2017

Informe sobre la Situación Financiera y de Solvencia Síntesis Ejercicio 2017 REALE GROUP CELEBRA EL 190 ANIVERSARIO DE REALE MUTUA Síntesis El informe periódico al Ivass se preparó de conformidad con

Informe sobre la Situación Financiera y de Solvencia Síntesis Ejercicio 2017 REALE GROUP CELEBRA EL 190 ANIVERSARIO DE REALE MUTUA Síntesis El informe periódico al Ivass se preparó de conformidad con

REGULATORIA. NUEVO MODELO DE

SOLVENCIA II Y SU NUEVA ESTRUCTURA REGULATORIA. NUEVO MODELO DE SUPERVISION Dirección General de Seguros y Fondos de Pensiones Foro JORNADAS SOLVENCIA II Madrid, 18 de junio de 2012 Nueva arquitectura

SOLVENCIA II Y SU NUEVA ESTRUCTURA REGULATORIA. NUEVO MODELO DE SUPERVISION Dirección General de Seguros y Fondos de Pensiones Foro JORNADAS SOLVENCIA II Madrid, 18 de junio de 2012 Nueva arquitectura

Comisión Nacional de Seguros y Fianzas

Comisión Nacional de Seguros y Fianzas XXVI Congreso Nacional de Actuarios Puerto Vallarta, Jalisco Septiembre 2013 Perspectiva Regulatoria de la Función Actuarial CONTENIDO 1. Antecedentes 2. El desarrollo

Comisión Nacional de Seguros y Fianzas XXVI Congreso Nacional de Actuarios Puerto Vallarta, Jalisco Septiembre 2013 Perspectiva Regulatoria de la Función Actuarial CONTENIDO 1. Antecedentes 2. El desarrollo

Gestión de Riesgos: conceptos y expectativas Tomás Soley Pérez / Isaac Castro Esquivel

III CONGRESO DE GOBIERNO CORPORATIVO Gestión de Riesgos: conceptos y expectativas Tomás Soley Pérez / Isaac Castro Esquivel ORGANIZA Conceptos iniciales Convergencia Expectativas del supervisor Gobierno

III CONGRESO DE GOBIERNO CORPORATIVO Gestión de Riesgos: conceptos y expectativas Tomás Soley Pérez / Isaac Castro Esquivel ORGANIZA Conceptos iniciales Convergencia Expectativas del supervisor Gobierno

Qué se revela en materia contable? Page 1

Qué se revela en materia contable? Page 1 Revelaciones Resumen de los requerimientos de IFRS 17 Revelaciones extensas para proporcionar información sobre el efecto de los contratos en el alcance de IFRS

Qué se revela en materia contable? Page 1 Revelaciones Resumen de los requerimientos de IFRS 17 Revelaciones extensas para proporcionar información sobre el efecto de los contratos en el alcance de IFRS

Versión Junta Consultiva

BORRADOR DE CIRCULAR X /2015 DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA,

BORRADOR DE CIRCULAR X /2015 DE LA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES DE DE, POR LA QUE SE FIJA EL CONTENIDO DEL INFORME ESPECIAL DE REVISIÓN DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA,

NORMATIVAS DE GESTION DE RIESGOS

NORMATIVAS DE GESTION DE RIESGOS Profesor: Gerardo Schudeck Díaz Área Finanzas e Inversiones Solvencia Basada en Riesgos En los últimos 12 años se ha incorporado en la industria financiera chilena el concepto

NORMATIVAS DE GESTION DE RIESGOS Profesor: Gerardo Schudeck Díaz Área Finanzas e Inversiones Solvencia Basada en Riesgos En los últimos 12 años se ha incorporado en la industria financiera chilena el concepto

Curso de especialización Solvencia II. Madrid Formación

Curso de especialización Solvencia II Madrid 2018 Formación Presentación El objetivo de este curso es ofrecer un panorama global de Solvencia II, incluyendo toda la actualidad normativa y ejercicios prácticos,

Curso de especialización Solvencia II Madrid 2018 Formación Presentación El objetivo de este curso es ofrecer un panorama global de Solvencia II, incluyendo toda la actualidad normativa y ejercicios prácticos,

PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos

PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos Aviso Legal Presentación elaborada con fines informativos, en el marco del Programa de Educación

PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos Aviso Legal Presentación elaborada con fines informativos, en el marco del Programa de Educación

INFORME DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA (SFCR) MAYO 2017 1 Índice Resumen Ejecutivo... 4 A.Actividad y resultados... 5 A.1. Actividad... 5 A.2. Resultados en materia de suscripción... 5 A.3.

INFORME DE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA (SFCR) MAYO 2017 1 Índice Resumen Ejecutivo... 4 A.Actividad y resultados... 5 A.1. Actividad... 5 A.2. Resultados en materia de suscripción... 5 A.3.

Solvencia II. Avances y expectativas en la Unión Europea. Marcela Abraham. Junio 17, Towers Perrin

Solvencia II Avances y expectativas en la Unión Europea Marcela Abraham Junio 17, 2008 2008 Towers Perrin Contenido Por qué cambiar el esquema de solvencia Definición y planeación Situación actual de acuerdo

Solvencia II Avances y expectativas en la Unión Europea Marcela Abraham Junio 17, 2008 2008 Towers Perrin Contenido Por qué cambiar el esquema de solvencia Definición y planeación Situación actual de acuerdo

ANÁLISIS DE RIESGOS PARA ENTIDADES ASEGURADORAS FORMACIÓN

ANÁLISIS DE RIESGOS PARA ENTIDADES ASEGURADORAS FORMACIÓN 2017 AREA XXI - Presentación El nombre de la Empresa está formado por dos partes, y es muy revelador de quién es y qué vocación tiene. La primera

ANÁLISIS DE RIESGOS PARA ENTIDADES ASEGURADORAS FORMACIÓN 2017 AREA XXI - Presentación El nombre de la Empresa está formado por dos partes, y es muy revelador de quién es y qué vocación tiene. La primera

F O N D O S D E I N V E R S I Ó N C I I B E R I A N E Q U I T Y, F I www.ingenierosfondos.es CAJA INGENIEROS GESTIÓN 1 Fondo de Renta Variable Ibérica Benchmark: Ibex35 Exposición máxima en compañías de

F O N D O S D E I N V E R S I Ó N C I I B E R I A N E Q U I T Y, F I www.ingenierosfondos.es CAJA INGENIEROS GESTIÓN 1 Fondo de Renta Variable Ibérica Benchmark: Ibex35 Exposición máxima en compañías de

NUEVA LEGISLACIÓN EN MATERIA DE SEGUROS Y FIANZAS EN MÉXICO

EL PROCESO DE IMPLEMENTACIÓN DE LA NUEVA LEGISLACIÓN EN MATERIA DE SEGUROS Y FIANZAS EN MÉXICO Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Ciudad de México, Noviembre

EL PROCESO DE IMPLEMENTACIÓN DE LA NUEVA LEGISLACIÓN EN MATERIA DE SEGUROS Y FIANZAS EN MÉXICO Manuel Aguilera Verduzco Presidente de la Comisión Nacional de Seguros y Fianzas Ciudad de México, Noviembre

Adecuación de capital con fines de solvencia (PBS 17): virtualidad en Solvencia II. Una perspectiva práctica.

: virtualidad en Solvencia II. Una perspectiva práctica.") ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES Adecuación de capital con fines de solvencia (PBS 17): virtualidad

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES Adecuación de capital con fines de solvencia (PBS 17): virtualidad

Provisiones técnicas

IASB y CEIOPS Francisco Cuesta Aguilar Coordinador de Inspección del Grupo de Vida francisco.cuesta@meh.es 1 Current exit value Current entry value vs. Current exit value Criterio general de valoración

IASB y CEIOPS Francisco Cuesta Aguilar Coordinador de Inspección del Grupo de Vida francisco.cuesta@meh.es 1 Current exit value Current entry value vs. Current exit value Criterio general de valoración

INFORME DE SITUACIÓN FINANCIERA Y DE SOLVENCIA (ISFS) -DATOS A

-DATOS A") INFORME DE SITUACIÓN FINANCIERA Y DE SOLVENCIA (ISFS) -DATOS A 31.12.2016- ÍNDICE GLOSARIO... 3 RESUMEN... 5 A. ACTIVIDAD Y RESULTADOS... 8 A.1. ACTIVIDAD...8 A.2. RESULTADO DEL NEGOCIO...9 A.3. RESULTADO

INFORME DE SITUACIÓN FINANCIERA Y DE SOLVENCIA (ISFS) -DATOS A 31.12.2016- ÍNDICE GLOSARIO... 3 RESUMEN... 5 A. ACTIVIDAD Y RESULTADOS... 8 A.1. ACTIVIDAD...8 A.2. RESULTADO DEL NEGOCIO...9 A.3. RESULTADO

S O L V E N C I A I I Y G E S T I Ó N D E L R I E S G O T E C N O L Ó G I C O E N L A S C O M P A Ñ Í A S D E S E G U R O S

S O L V E N C I A I I Y G E S T I Ó N D E L R I E S G O T E C N O L Ó G I C O E N L A S C O M P A Ñ Í A S D E S E G U R O S Versión V1 Fecha 18-09-2012 Proyecto Dominio Presentación CSTIC-2012 Presentación

S O L V E N C I A I I Y G E S T I Ó N D E L R I E S G O T E C N O L Ó G I C O E N L A S C O M P A Ñ Í A S D E S E G U R O S Versión V1 Fecha 18-09-2012 Proyecto Dominio Presentación CSTIC-2012 Presentación

VISION INSTITUCIONAL DEL CEIOPS: Los sistemas de Gobierno en Solvencia II

VISION INSTITUCIONAL DEL CEIOPS: Los sistemas de Gobierno en Solvencia II Carlos Montalvo CEIOPS Secretary General México, 27/XI/ 2008 23/01/2008 Page 1 Conócete a ti mismo. Socrates (Siglo V a.c.) 23/01/2008

VISION INSTITUCIONAL DEL CEIOPS: Los sistemas de Gobierno en Solvencia II Carlos Montalvo CEIOPS Secretary General México, 27/XI/ 2008 23/01/2008 Page 1 Conócete a ti mismo. Socrates (Siglo V a.c.) 23/01/2008

Basilea III, Solvencia II y las Compañías de Seguros. XVIII Simposio Anual del CIIF Madrid, junio 2011 Prof. Jorge Soley

Basilea III, Solvencia II y las Compañías de Seguros XVIII Simposio Anual del CIIF Madrid, junio 2011 Prof. Jorge Soley Fuente: BanSabadell Vida 2 Fuente: BanSabadell Vida 3 Fuente: BanSabadell Vida 4

Basilea III, Solvencia II y las Compañías de Seguros XVIII Simposio Anual del CIIF Madrid, junio 2011 Prof. Jorge Soley Fuente: BanSabadell Vida 2 Fuente: BanSabadell Vida 3 Fuente: BanSabadell Vida 4

POLÍTICAS GENERALES. 4.- Política General de. Control y Gestión de. Riesgos de Acerinox, S.A. y de su Grupo de Empresas

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

POLÍTICAS GENERALES 4.- Política General de Control y Gestión de Riesgos de Acerinox, S.A. y de su Grupo de Empresas POLÍTICA GENERAL DE CONTROL Y GESTION DE RIESGOS DE ACERINOX, S.A. Y DE SU GRUPO DE

LISTADO DE MODELOS. I. Modelos de información cuantitativa a efectos de Supervisión

Anexo IV Modelos de información cuantitativa, a efectos de supervisión a remitir a la entrada en vigor del régimen especial de solvencia. Documentación de envío único LISTADO DE MODELOS I. Modelos de información

Anexo IV Modelos de información cuantitativa, a efectos de supervisión a remitir a la entrada en vigor del régimen especial de solvencia. Documentación de envío único LISTADO DE MODELOS I. Modelos de información

INFORME DE SITUACIÓN FINANCIERA Y DE SOLVENCIA (ISFS) -DATOS A

-DATOS A") INFORME DE SITUACIÓN FINANCIERA Y DE SOLVENCIA (ISFS) -DATOS A 31.12.2017- ÍNDICE GLOSARIO... 3 RESUMEN... 5 A. ACTIVIDAD Y RESULTADOS... 9 A.1. ACTIVIDAD...9 A.2. RESULTADO DEL NEGOCIO...10 A.3. RESULTADO

INFORME DE SITUACIÓN FINANCIERA Y DE SOLVENCIA (ISFS) -DATOS A 31.12.2017- ÍNDICE GLOSARIO... 3 RESUMEN... 5 A. ACTIVIDAD Y RESULTADOS... 9 A.1. ACTIVIDAD...9 A.2. RESULTADO DEL NEGOCIO...10 A.3. RESULTADO

Fénix Directo. Informe sobre la Situación Financiera y de Solvencia

Fénix Directo Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,

Fénix Directo Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,

Supervisión Basada en Riesgos Importancia de la Gestión de Riesgos

Supervisión Basada en Riesgos Importancia de la Gestión de Riesgos 1 CONTENIDO De dónde nace la SBR? La SBR en Guatemala El Modelo de Supervisión Conclusiones 2 De dónde nace la SBR? 3 De dónde nace la

Supervisión Basada en Riesgos Importancia de la Gestión de Riesgos 1 CONTENIDO De dónde nace la SBR? La SBR en Guatemala El Modelo de Supervisión Conclusiones 2 De dónde nace la SBR? 3 De dónde nace la

INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 2016 (ISFS)

") MUTUALIDAD DE PREVISIÓN SOCIAL DE LA POLICÍA INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 2016 (ISFS) Ferrocaril, 18 4º. *Teléf. 914 68 15 55 *Fax: 91 468 10 99 * 28045 Madrid www.mupol.es correo

MUTUALIDAD DE PREVISIÓN SOCIAL DE LA POLICÍA INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 2016 (ISFS) Ferrocaril, 18 4º. *Teléf. 914 68 15 55 *Fax: 91 468 10 99 * 28045 Madrid www.mupol.es correo

ORSA. riesgos. estrategia. recursos SOLVENCIA II. estándar. fórmula. empresa. ejercicio. modelo. interno. entidades. aseguradora.

Solvencia II: La autoevaluación de fondos propios Joaquín Melgarejo Licenciado en Derecho Inspector de Seguros del Estado (en excedencia) ejercicio sistema entidades estándar ORSA fórmula regulatorio empresa

Solvencia II: La autoevaluación de fondos propios Joaquín Melgarejo Licenciado en Derecho Inspector de Seguros del Estado (en excedencia) ejercicio sistema entidades estándar ORSA fórmula regulatorio empresa

CAJA INGENIEROS GESTIÓN Fondo de gran capitalización con sesgo crecimiento Hasta 100% exposición a divisa no euro Benchmark: MSCI EM (Euros), aunque agnóstico Volatilidad anualizada a 1 año: 12,02% frente

CAJA INGENIEROS GESTIÓN Fondo de gran capitalización con sesgo crecimiento Hasta 100% exposición a divisa no euro Benchmark: MSCI EM (Euros), aunque agnóstico Volatilidad anualizada a 1 año: 12,02% frente

PRINCIPALES TAREAS DE LAS FUNCIONES ACTUARIALES.

PRINCIPALES TAREAS DE LAS FUNCIONES ACTUARIALES 1. Función actuarial ADDACTIS Worldwide dispone de consultores experimentados y cualificados que pueden ayudarles con la función actuarial. La ayuda que

PRINCIPALES TAREAS DE LAS FUNCIONES ACTUARIALES 1. Función actuarial ADDACTIS Worldwide dispone de consultores experimentados y cualificados que pueden ayudarles con la función actuarial. La ayuda que

r90-16=6.7% MILES DE MILLONES DE PESOS CONSTANTES DE DICIEMBRE Fuente: CNSF

www.gob.mx/cnsf 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 r90-16=6.7% MILES DE MILLONES DE PESOS CONSTANTES DE DICIEMBRE

www.gob.mx/cnsf 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 r90-16=6.7% MILES DE MILLONES DE PESOS CONSTANTES DE DICIEMBRE

E.R.M. Administración del Riesgo Empresario y el Rol del Actuario

E.R.M. Administración del Riesgo Empresario y el Rol del Actuario Presentado por: Prof. Dr. Eduardo Melinsky (U.B.A.) Miembro del Subcomité de Latinoamérica del Comité de Asesoría y Asistencia y de la

E.R.M. Administración del Riesgo Empresario y el Rol del Actuario Presentado por: Prof. Dr. Eduardo Melinsky (U.B.A.) Miembro del Subcomité de Latinoamérica del Comité de Asesoría y Asistencia y de la

MAPFRE INVERSIÓN, S.V., S.A. INFORME DE SOLVENCIA CORRESPONDIENTE AL EJERCICIO 2009

1 MAPFRE INVERSIÓN, S.V., S.A. INFORME DE SOLVENCIA CORRESPONDIENTE AL EJERCICIO 2009 2 INFORME DE SOLVENCIA 1 Políticas y objetivos de gestión del riesgo 1.1 Estrategias y procesos para la gestión del

1 MAPFRE INVERSIÓN, S.V., S.A. INFORME DE SOLVENCIA CORRESPONDIENTE AL EJERCICIO 2009 2 INFORME DE SOLVENCIA 1 Políticas y objetivos de gestión del riesgo 1.1 Estrategias y procesos para la gestión del

Primero. Publicidad de las directrices emanadas de la Autoridad Europea de Seguros y Fondos de Pensiones de Jubilación.

PROYECTO DE Resolución de xx de xx de 2015, de la Dirección General de Seguros y Fondos de Pensiones, por la que se da publicidad a las Directrices de la Autoridad Europea de Seguros y Fondos de Pensiones

PROYECTO DE Resolución de xx de xx de 2015, de la Dirección General de Seguros y Fondos de Pensiones, por la que se da publicidad a las Directrices de la Autoridad Europea de Seguros y Fondos de Pensiones

Metodología de Fortaleza Financiera Empresas Financieras

Metodología de Fortaleza Financiera Empresas Financieras La clasificación de fortaleza financiera tiene como objetivo evaluar la capacidad financiera de una entidad financiera (bancaria, micro financiera,

Metodología de Fortaleza Financiera Empresas Financieras La clasificación de fortaleza financiera tiene como objetivo evaluar la capacidad financiera de una entidad financiera (bancaria, micro financiera,

PBS 8 Gestión de Riesgos y Controles Internos

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

CAJA INGENIEROS GESTIÓN 1 Objetivo de gestión Perfil de riesgo Duración Liquidez Fecha de lanzamiento Inversión mínima inicial Fondo de retorno absoluto con objetivo de rentabilidad Eonia + 400 p.b. Fondo

CAJA INGENIEROS GESTIÓN 1 Objetivo de gestión Perfil de riesgo Duración Liquidez Fecha de lanzamiento Inversión mínima inicial Fondo de retorno absoluto con objetivo de rentabilidad Eonia + 400 p.b. Fondo

Informe sobre la Situación Financiera y de Solvencia. VidaCaixa a nivel consolidado

Informe sobre la Situación Financiera y de Solvencia VidaCaixa a nivel consolidado 2016 Contenido Resumen... 3 1. Actividad y resultados... 3 2. Sistema de gobierno... 4 3. Perfil de riesgos... 5 4. Valoración

Informe sobre la Situación Financiera y de Solvencia VidaCaixa a nivel consolidado 2016 Contenido Resumen... 3 1. Actividad y resultados... 3 2. Sistema de gobierno... 4 3. Perfil de riesgos... 5 4. Valoración

INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA (SFCR)

") INFORME SFCR 2017 INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 31.12.2017 (SFCR) Santander Seguros y Reaseguros, Compañía Aseguradora, S.A. como grupo de supervisión a efectos de Solvencia II (GRC0037)

INFORME SFCR 2017 INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 31.12.2017 (SFCR) Santander Seguros y Reaseguros, Compañía Aseguradora, S.A. como grupo de supervisión a efectos de Solvencia II (GRC0037)

Hacia una regulación eficiente de la solvencia de las aseguradoras

Hacia una regulación eficiente de la solvencia de las aseguradoras Carlos Pavez Tolosa, Superintendente de Valores y Seguros Santiago, 18 de abril de 2017 I Seminario Sistema de Pensiones: Desafíos y perspectivas

Hacia una regulación eficiente de la solvencia de las aseguradoras Carlos Pavez Tolosa, Superintendente de Valores y Seguros Santiago, 18 de abril de 2017 I Seminario Sistema de Pensiones: Desafíos y perspectivas

Resumen Informe anual. Ejercicio 2017 CE DE SITUACIÓN A 31 DE DICIEMBRE

Resumen Informe anual Ejercicio 2017 CE DE SITUACIÓN A 31 DE DICIEMBRE RESUMEN INFORME ANUAL 2017 Queridas y queridos mutualistas: Me dirijo a vosotros para presentaros la Memoria anual de la entidad,

Resumen Informe anual Ejercicio 2017 CE DE SITUACIÓN A 31 DE DICIEMBRE RESUMEN INFORME ANUAL 2017 Queridas y queridos mutualistas: Me dirijo a vosotros para presentaros la Memoria anual de la entidad,

INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 2017 (ISFS)

") INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 2017 (ISFS) Índice RESUMEN EJECUTIVO... 5 A. ACTIVIDAD Y RESULTADOS... 9 A.1. Actividad... 9 A. Razón Social y Forma Jurídica... 9 B. Autoridad de Supervisión...

INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 2017 (ISFS) Índice RESUMEN EJECUTIVO... 5 A. ACTIVIDAD Y RESULTADOS... 9 A.1. Actividad... 9 A. Razón Social y Forma Jurídica... 9 B. Autoridad de Supervisión...

Allianz Seguros. Informe sobre la Situación Financiera y de Solvencia

Allianz Seguros Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,

Allianz Seguros Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,

Fénix Directo. Informe sobre la Situación Financiera y de Solvencia

Fénix Directo Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,

Fénix Directo Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,

AUTOEVALUACIÓN DE RIESGOS Y SOLVENCIA

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES AUTOEVALUACIÓN DE RIESGOS Y SOLVENCIA Dirección General de Seguros

ECONOMIA SECRETARIA Y APOYO DE ESTADO A LA DE EMPRESA DIRECCIÓN GENERAL DE SEGUROS DIRECCIÓN Y FONDOS GENERAL DE DE SEGUROS PENSIONES AUTOEVALUACIÓN DE RIESGOS Y SOLVENCIA Dirección General de Seguros

Informe sobre la Situación Financiera y de Solvencia (SFCR) 31/12/2016

31/12/2016") Informe sobre la Situación Financiera y de Solvencia (SFCR) 31/12/2016 Informe sobre la Situación Financiera y de Solvencia (SFCR) Índice 1. Resumen Ejecutivo... 3 2. Actividad y Resultados... 4 2.1 Actividad...

Informe sobre la Situación Financiera y de Solvencia (SFCR) 31/12/2016 Informe sobre la Situación Financiera y de Solvencia (SFCR) Índice 1. Resumen Ejecutivo... 3 2. Actividad y Resultados... 4 2.1 Actividad...

XXII Encuentro del Sector Asegurador

XXII Encuentro del Sector Asegurador Ignacio Izquierdo CEO Aviva España El Entorno Actual Estamos viviendo en un entorno que cambia a gran velocidad y que está transformando la manera en la que gestionamos

XXII Encuentro del Sector Asegurador Ignacio Izquierdo CEO Aviva España El Entorno Actual Estamos viviendo en un entorno que cambia a gran velocidad y que está transformando la manera en la que gestionamos

ANEXO N 17. Informe Autoevaluación de Cumplimiento Normativo de Gestión de Riesgos

ANEXO N 17 Informe Autoevaluación de Cumplimiento Normativo de Gestión de Riesgos Instructivo de llenado Para informar acerca de la Autoevaluación de Cumplimiento Normativo de Gestión de Riesgos, se ha

ANEXO N 17 Informe Autoevaluación de Cumplimiento Normativo de Gestión de Riesgos Instructivo de llenado Para informar acerca de la Autoevaluación de Cumplimiento Normativo de Gestión de Riesgos, se ha

Papel de las compañías Cautivas en los mercados globales y sus procesos de adaptación a Solvencia II. Sevilla, 13 y 14 de Junio de 2013

Papel de las compañías Cautivas en los mercados globales y sus procesos de adaptación a Solvencia II Sevilla, 13 y 14 de Junio de 2013 Repsol, S.A. 13 y 14 de Junio 2013 1) Siguen teniendo sentido las

Papel de las compañías Cautivas en los mercados globales y sus procesos de adaptación a Solvencia II Sevilla, 13 y 14 de Junio de 2013 Repsol, S.A. 13 y 14 de Junio 2013 1) Siguen teniendo sentido las

INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA (SFCR)

") INFORME SFCR 2016 INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 31.12.2016 (SFCR) Santander Seguros y Reaseguros, Compañía Aseguradora, S.A. como grupo de supervisión a efectos de Solvencia II (GRC0037)

INFORME SFCR 2016 INFORME SOBRE LA SITUACIÓN FINANCIERA Y DE SOLVENCIA 31.12.2016 (SFCR) Santander Seguros y Reaseguros, Compañía Aseguradora, S.A. como grupo de supervisión a efectos de Solvencia II (GRC0037)

Informe sobre la situación financiera y de solvencia

ISFS ISFS 3 CONTENIDO A. B. C. D. E. RESUMEN 4 A. ACTIVIDAD Y RESULTADOS 7 A.1 Actividad 8 A.2 Resultados en materia de suscripción 10 A.3 Rendimiento de las inversiones 11 A.4 Resultados de otras actividades

ISFS ISFS 3 CONTENIDO A. B. C. D. E. RESUMEN 4 A. ACTIVIDAD Y RESULTADOS 7 A.1 Actividad 8 A.2 Resultados en materia de suscripción 10 A.3 Rendimiento de las inversiones 11 A.4 Resultados de otras actividades

EMBEDDED VALUE: VALORACIÓN DE COMPAÑÍAS DE SEGUROS Modelos base para el cálculo de Capital Económico de Solvencia II

EMBEDDED VALUE: VALORACIÓN DE COMPAÑÍAS DE SEGUROS Modelos base para el cálculo de Capital Económico de Solvencia II Universidad de Málaga Jesús Manuel Román Martín 17 de marzo de 2014 1 Índice Definición

EMBEDDED VALUE: VALORACIÓN DE COMPAÑÍAS DE SEGUROS Modelos base para el cálculo de Capital Económico de Solvencia II Universidad de Málaga Jesús Manuel Román Martín 17 de marzo de 2014 1 Índice Definición

Dr. Eduardo Melinsky

8º Congresso Brasileiro de Atuária & 8º Congresso Pan-Americano de Atuária Barra da Tijuca - Rio de Janeiro,12 e 13 de Agosto de 2010 Gestión Integral del Riesgo Empresario, Supervisión basada en Riesgos

8º Congresso Brasileiro de Atuária & 8º Congresso Pan-Americano de Atuária Barra da Tijuca - Rio de Janeiro,12 e 13 de Agosto de 2010 Gestión Integral del Riesgo Empresario, Supervisión basada en Riesgos

Curvas de descuento a utilizar

Curvas de descuento a utilizar J o s é I g n a c i o R u b i o D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s Sesiones informativas sobre Solvencia II Madrid, 18

Curvas de descuento a utilizar J o s é I g n a c i o R u b i o D i r e c c i ó n G e n e r a l d e S e g u r o s y F o n d o s d e P e n s i o n e s Sesiones informativas sobre Solvencia II Madrid, 18

Documento de Discusión: Metodología de Capital Basada en Riesgos. Fernando Coloma Superintendente SVS Enero 2013

Documento de Discusión: Metodología de Capital Basada en Riesgos Fernando Coloma Superintendente SVS Enero 2013 Proceso Implementación SBR Descripción del Modelo de SBR Nuevo sistema de evaluación de solvencia

Documento de Discusión: Metodología de Capital Basada en Riesgos Fernando Coloma Superintendente SVS Enero 2013 Proceso Implementación SBR Descripción del Modelo de SBR Nuevo sistema de evaluación de solvencia

Allianz Seguros. Informe sobre la Situación Financiera y de Solvencia

Allianz Seguros Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,

Allianz Seguros Informe sobre la Situación Financiera y de Solvencia Diciembre La preparación de este documento se ha basado en los Actos Delegados emitidos por EIOPA el 10 de octubre de 2014 (en concreto,