PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos

|

|

|

- Juan Francisco Caballero Moreno

- hace 6 años

- Vistas:

Transcripción

1 PROGRAMA DE CAPACITACIÓN DE GESTIÓN DE RIESGOS Rol de la Auditoría Interna en la Gestión Basada en Riesgos

2 Aviso Legal Presentación elaborada con fines informativos, en el marco del Programa de Educación Financiera. La Superintendencia de Bancos no es responsable por los usos que se dé o las decisiones que se tomen, basadas en la información contenida, ya que ésta no podrá considerarse como asesoría u opinión técnica vinculante. El uso, reproducción, edición, copia, publicación o distribución parcial o total, por cualquier medio, por parte de terceros, deberá contar con autorización de la Superintendencia de Bancos.

3 Contenido: BASE LEGAL CONTROL INTERNO AUDITORÍA INTERNA Y RIESGOS DE SEGUROS FUNCIONES DE LA AUDITORIA INTERNA PLAN DE AUDITORIA INTERNA INFORME DE AUDITORIA INTERNA

4 BASE LEGAL

5 Ley de la Actividad Aseguradora Artículo 28. Control interno. Base Legal Control Interno Las aseguradoras o reaseguradoras deben mantener un sistema de control interno adecuado a la naturaleza y escala de sus negocios, que incluya disposiciones claras y definidas para la delegación de autoridad y responsabilidad

6 Ley de la Actividad Aseguradora Artículo 29. Gestión de riesgos. Base Legal Gestión de Riesgos Las aseguradoras y reaseguradoras deben contar con procesos integrales para la administración de riesgos de suscripción, operacional, de mercado, de liquidez y otros a que estén expuestos.

7 CONTROL INTERNO

8 Control Interno Sistema de control interno Es el conjunto de reglas y controles que gobiernan la estructura organizacional y operativa de una aseguradora, incluyendo mecanismos de reporte y funciones de administración de riesgos, cumplimiento y auditoría interna.

9 Elementos del Control Interno Una cultura organizacional basada principios, valores y conductas del personal. Así como segregación de funciones. Establecer planes operativos congruentes con el plan estratégico. Los procedimientos para la administración integral de los riesgos. Actividades de control, contenidas en políticas, procedimientos y sistemas. Sistemas de contabilidad, de información y de comunicación Monitoreo y evaluación permanentes del sistema de control interno.

10 Modelo 3 Líneas de Defensa

11 3ra. Línea de Defensa -Auditoría Interna- Constituida por la función de auditoría Interna Debe proporcionar a los organismos de gobierno corporativo y a la alta dirección, un aseguramiento basado en independencia y objetividad, referido a los temas de buen gobierno y procesos de la organización.

12 AUDITORIA INTERNA Y RIESGOS

13 Auditoría Interna y los Riesgos de Seguros Auditoría interna Es una actividad independiente y objetiva, que examina con un enfoque sistemático la efectividad de la administración integral de riesgos, del sistema de control interno y del gobierno corporativo para agregar valor y mejorar las operaciones de la aseguradora.

14 Impacto Severidad Consecuencia alt a alta baja Mapa de riesgos en aseguradoras Legal y Regulatorio De Grupo Operacional Tecnológico Crédito Calce Activos y Pasivos Suscripción -Técnico- Estratégico Liquidez Concentración Mercado baja alta alta Frecuencia Probabilidad

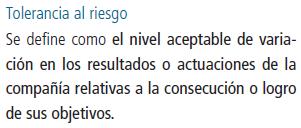

15 Apetito, Tolerancia y Capacidad de Riesgo

16 Apetito, Tolerancia y Capacidad de Riesgo Q Q20.00 Q10.00

17 Función de la Auditoría Interna El Principio Básico de Seguros Número 8 Gestión de Riesgos y Controles Internos emitido por la Asociación Internacional de Supervisores de Seguros (IAIS) Establece que: El supervisor exige a la aseguradora, como parte del marco general de su gobierno corporativo, que cuente con sistemas efectivos de gestión de riesgos y controles internos, incluyendo funciones eficaces en materia de gestión de riesgos, cumplimiento, materia actuarial y auditoría interna. 8.6 El supervisor requiere que la aseguradora cuente con una función de auditoría interna efectiva, capaz de ofrecer al Consejo de Administración un servicio de auditoría independiente respecto del gobierno de la aseguradora, incluso de la gestión de riesgos y de los controles internos.

18 FUNCIONES DE LA AUDITORIA INTERNA

19 Responsable de la Auditoría Interna El responsable de las funciones de la auditoría interna Ser persona solvente, honorable, con grado académico de licenciatura en el área contable y de auditoría. Poseer conocimientos y experiencia en las actividades que la aseguradora realiza y sus riesgos. Especialista Actuarios Tasadores Abogados Ingenieros Otros

20 Funciones de la Auditoría Interna Evaluar las políticas y procedimientos de gobierno corporativo y del sistema de control interno, e informar del resultado al Comité de Auditoría. Evaluar la eficacia de los procesos de la AIR, proponer acciones a adoptar e informar al Comité de Auditoría. Verificar la suficiencia de capital de la aseguradora en relación a su exposición al riesgo. Verificar el cumplimiento de las políticas y procedimientos aprobados por el Consejo, y elaborar propuestas sobre acciones a adoptar con relación a los incumplimientos e informar al Comité de Auditoría.

21 Funciones de la Auditoría Interna Validar la integridad de los sistemas de información utilizados en la aseguradora. Revisar la confiabilidad, integridad y oportunidad de los registros contables y los reportes financieros. Informar de manera inmediata al Consejo y al Comité de Auditoría cualquier deficiencia o irregularidad relevante que se haya encontrado como consecuencia de las auditorías realizadas y proponer medidas correctivas. Otras que le sean asignadas por el Consejo o por el Comité de Auditoría.

22 PLAN DE AUDITORIA INTERNA

23 Plan de la Auditoría Interna Alcance Basado en los riesgos, a fin de determinar las prioridades de la actividad de auditoria interna. Dichos planes deben ser consistentes con las metas de la organización. Objetivos Los objetivos del trabajo deben reflejar los resultados de la evaluación. Asignación de recursos Cronograma de las actividades programadas Adecuados y suficientes para lograr los objetivos del trabajo, basándose en una evaluación de la naturaleza y complejidad de cada trabajo. Los recursos pueden ser económicos, humanos, entre otros. Mensuales Trimestrales Anuales

24 INFORME DE AUDITORIA INTERNA

25 Informe de la Auditoría Interna Descripción del alcance de la Auditoría. Descripción de los objetivos de la revisión. Descripción de los resultados obtenidos de la auditoría. Conclusiones y recomendaciones.

26

PBS 8 Gestión de Riesgos y Controles Internos

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

PBS 8 Gestión de Riesgos y Controles Internos Seminario de Capacitación en Seguros ASSAL - IAIS San José, Costa Rica 29 de Noviembre de 2016 M. Fernanda Plaza Superintendencia de Valores y Seguros - Chile

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

ESTATUTO DE AUDITORÍA INTERNA DE BANCA MARCH (Aprobado por la Comisión Delegada en su reunión de 23 de Julio de 2013) ÍNDICE 1.- INTRODUCCIÓN 2.- DEPENDENCIA, OBJETIVOS Y ALCANCE 3.- RESPONSABILIDAD 4.-

Interpretación Resultados Evaluación MECI Vigencia 2014

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Interpretación Resultados Evaluación MECI Vigencia 2014 Unidad de Auditoría Institucional "Para contribuir con el mejoramiento de los procesos, el fortalecimiento del sistema de control interno y el logro

Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal.

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

1. OBJETIVO Elaborar y documentar el Plan de trabajo anual que la Unidad de Auditoría Interna desarrollará durante un período fiscal. 2. ALCANCE Este proceso incluye la recopilación de información necesaria

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Gerencia de Proyectos

3. Planificación y Dirección del Proyecto a. Plan del Proyecto b. Proceso de Dirección 1 Esfuerzo Ciclo de vida del proyecto Ciclo de vida del proyecto Imagen tomada de: http://www.formasminerva.com/bancoproceso/c/como_administrar_proyectos_de_desarrollo_de_software/como_administrar_proyectos_de_desarrollo_de_software.asp?codidioma=esp

3. Planificación y Dirección del Proyecto a. Plan del Proyecto b. Proceso de Dirección 1 Esfuerzo Ciclo de vida del proyecto Ciclo de vida del proyecto Imagen tomada de: http://www.formasminerva.com/bancoproceso/c/como_administrar_proyectos_de_desarrollo_de_software/como_administrar_proyectos_de_desarrollo_de_software.asp?codidioma=esp

TALLER DE CONTROL DE CALIDAD

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

ESTATUTO DE LA VICEPRESIDENCIA DE AUDITORIA INTERNA BANCOLOMBIA S.A. Y SUS UNIDADES DE NEGOCIO Misión y alcance de la labor La misión de la Vicepresidencia de Auditoría Interna consiste en Brindamos servicios

Administración del riesgo en las AFP

Administración del riesgo en las AFP Solange Berstein Jáuregui Superintendenta de Pensiones de Chile Seminario Desafíos regulatorios Santiago, 18 de diciembre de 2012 Enfoque de Supervisión Basado en Riesgo

Administración del riesgo en las AFP Solange Berstein Jáuregui Superintendenta de Pensiones de Chile Seminario Desafíos regulatorios Santiago, 18 de diciembre de 2012 Enfoque de Supervisión Basado en Riesgo

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

LINEAMIENTOS PARA LA EVALUACIÓN ANUAL DEL COMITÉ DE AUDITORÍA INTERNA EN ENTIDADES FINANCIERAS DENTRO DE UN BUEN GOBIERNO CORPORATIVO XVI CONGRESO LATINOAMERICANO DE AUDITORÍA INTERNA Y EVALUACIÓN DE RIESGOS

REGLAMENTO DE COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO CONTENIDO

REGLAMENTO DE COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO CONTENIDO 1. Objetivos 2. Conformación del Comité y periodicidad de reuniones 3. Responsabilidades y funciones 4. Actividades permanentes

REGLAMENTO DE COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO CONTENIDO 1. Objetivos 2. Conformación del Comité y periodicidad de reuniones 3. Responsabilidades y funciones 4. Actividades permanentes

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Nuevo modelo de supervisión de solvencia basada en riesgos para la industria aseguradora chilena Osvaldo Macias Intendente de Seguros Superintendencia de Valores y Seguros Diciembre 2006 Contenido 1. Importancia

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

Procedimiento de Revisión por la Dirección del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Resumen de Notas de Vigencia

ACUERDO 64 DE 2007 (diciembre 19) Diario Oficial No. 46.915 de 27 de febrero de 2008 INSTITUTO COLOMBIANO DE CRÉDITO EDUCATIVO Y ESTUDIOS TÉCNICOS EN EL EXTERIOR

ACUERDO 64 DE 2007 (diciembre 19) Diario Oficial No. 46.915 de 27 de febrero de 2008 INSTITUTO COLOMBIANO DE CRÉDITO EDUCATIVO Y ESTUDIOS TÉCNICOS EN EL EXTERIOR

ESTATUTO DE AUDITORÍA INTERNA

ESTATUTO DE AUDITORÍA INTERNA Trabajamos para contribuir al logro de los objetivos del Fondo, evaluando y asesorando para el mejoramiento de los procesos de Gestión de Riesgos, Control y Gobierno DEPARTAMENTO

ESTATUTO DE AUDITORÍA INTERNA Trabajamos para contribuir al logro de los objetivos del Fondo, evaluando y asesorando para el mejoramiento de los procesos de Gestión de Riesgos, Control y Gobierno DEPARTAMENTO

REGLAMENTO DEL COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO ORGANIZACIÓN TERPEL S.A. CONTENIDO

REGLAMENTO DEL COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO ORGANIZACIÓN TERPEL S.A. CONTENIDO 1. Objetivos 2. Conformación del Comité y periodicidad de reuniones 3. Responsabilidades y funciones

REGLAMENTO DEL COMITÉ DE AUDITORÍA Y DE BUEN GOBIERNO CORPORATIVO ORGANIZACIÓN TERPEL S.A. CONTENIDO 1. Objetivos 2. Conformación del Comité y periodicidad de reuniones 3. Responsabilidades y funciones

GOBIERNO CORPORATIVO La visión del Supervisor

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

MINISTERIO DE ECONOMÍA Y COMPETITIVIDAD SECRETARÍA DE ESTADO DE ECONOMÍA Y APOYO A LA EMPRESA DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES

Comunicación de 30 de diciembre de 2013 de la DGSFP, referente a las directrices de EIOPA sobre el sistema de gobierno de las entidades aseguradoras, la evaluación interna prospectiva de los riesgos, el

Comunicación de 30 de diciembre de 2013 de la DGSFP, referente a las directrices de EIOPA sobre el sistema de gobierno de las entidades aseguradoras, la evaluación interna prospectiva de los riesgos, el

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

370 informe de auditoría y Cuentas anuales 2013 modelo de control interno informe de auditoría y Cuentas anuales 2013 371 modelo de control interno de grupo santander informe de auditoría y Cuentas anuales

PROCEDIMIENTO VERSION: 03 AUDITORIAS DE CONTROL INTERNO FECHA: EVALUACIÓN Y CONTROL PAGINA: 1 de 7

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

Control Interno basado en COSO en las Entidades Municipales

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

Control Interno basado en COSO en las Entidades Municipales Febrero 2016. Antecedentes La ASF y el OSFEM, efectúan desde el 2013, la evaluación del Control Interno. Para la evaluación del CI, la ASF diseñó

LIQUIDEZ Y DESCALCE DE PLAZOS

LIQUIDEZ Y DESCALCE DE PLAZOS Política de liquidez Situación de liquidez 30 de Junio de 2016 0 POLÍTICA DE LIQUIDEZ Las políticas establecidas Scotiabank Chile para un adecuado manejo de la liquidez se

LIQUIDEZ Y DESCALCE DE PLAZOS Política de liquidez Situación de liquidez 30 de Junio de 2016 0 POLÍTICA DE LIQUIDEZ Las políticas establecidas Scotiabank Chile para un adecuado manejo de la liquidez se

MANUAL DEL SISTEMA INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V

PAGINA: 1 INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V ELABORO REVISÒ APROBÒ NOMBRE CARGO FIRMA PAGINA: 2 5.0 RESPONSABILIDAD DE LA GERENCIA 5.1 COMPROMISO DE LA GERENCIA La finalidad

PAGINA: 1 INTEGRADO DE GESTION ISO 9001:2008 Y OHSAS 18001:2007 CAPITULO V ELABORO REVISÒ APROBÒ NOMBRE CARGO FIRMA PAGINA: 2 5.0 RESPONSABILIDAD DE LA GERENCIA 5.1 COMPROMISO DE LA GERENCIA La finalidad

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

Modelo de Control del Sector Público Nacional en el ámbito de las Universidades Nacionales Ley

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Unidad de Auditoría Interna Universidad Nacional del Comahue Neuquén, 30 de Noviembre de 2016 Unidad de Auditoría Interna Cr. Oscar Eduardo Rebolledo 1 1 Modelo de Control del Sector Público Nacional en

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

La función de Auditoría Interna en Solvencia II

La función de Auditoría Interna en Solvencia II Congreso Nacional de Actuarios XXVII Cancún, Quintana Roo (México) 24 de octubre de 2015 José María Montero Director de Auditoría Interna de MAPFRE México

La función de Auditoría Interna en Solvencia II Congreso Nacional de Actuarios XXVII Cancún, Quintana Roo (México) 24 de octubre de 2015 José María Montero Director de Auditoría Interna de MAPFRE México

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015 El presente Informe ha sido elaborado por la Comisión de Auditoría y Control interno, por delegación

INFORME DE LA COMISIÓN DE AUDITORIA Y CONTROL INTERNO SOBRE LA ACTIVIDAD DESARROLLADA EN EL EJERCICIO 2015 El presente Informe ha sido elaborado por la Comisión de Auditoría y Control interno, por delegación

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE

Guatemala, 9 de Febrero del 2007. BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE 1 de 7 DESCRIPCIÓN DEL PROYECTO El Fideicomiso para

Guatemala, 9 de Febrero del 2007. BASES PARA LA COTIZACIÓN DEL SERVICIO DE AUDITORÍA EXTERNA DEL FIDEICOMISO PARA EL DESARROLLO RURAL GUATE INVIERTE 1 de 7 DESCRIPCIÓN DEL PROYECTO El Fideicomiso para

Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

www.pwc.com/co Marco Internacional para la Práctica Profesional de la Auditoría Interna Actualización de las normas Agenda I. Auditoría interna según el marco internacional. II. Generalidades del marco

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN COLEGIO DE CONTADORES DE CHILE

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

MARZO 2013 NORMA Nº 6 DEFINICIÓN DE AUDITORÍA INTERNA Y DE GESTIÓN EMITIDAS POR COLEGIO DE CONTADORES DE CHILE COMISION DE AUDITORÍA INTERNA Y DE GESTIÓN La Comisión de Auditoría Interna y de Gestión es

Antecedentes. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.

Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.") Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

Alberto Navarro Gerente de Riesgos Junio Copyright 2010 Deloitte & Touche, S.A.

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

Alberto Navarro Gerente de Riesgos Junio 2010 Concepto y Antecedentes del Gobierno Corporativo Qué es Gobierno Corporativo? Gobierno corporativo es el sistema por medio del cual, las empresas son dirigidas

MANUAL DE ORGANIZACIÓN DIRECCIÓN DE CRÉDITO

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

MANUAL DE ORGANIZACIÓN Dirección General Propiedad del Banco Nacional de Obras y Servicios Públicos, S.N.C. Dirección de Crédito Av. Javier Barros Sierra No. 515, 5 Piso, Col. Lomas de Santa Fe, Delegación

SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

Sistemas de Gestión BANCO CENTRAL DE CHILE SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN, RIESGOS Y CONTINUIDAD DE NEGOCIOS I. INTRODUCCIÓN El Banco Central de Chile pone a disposición de todas sus

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

Director de Contabilidad. Administrativa. Sustantiva Órgano Interno de Control Subdirector General de Finanzas. Dirección de Contabilidad

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Contabilidad B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico Unidad

A. DATOS GENERALES Código del puesto Denominación de puesto Director de Contabilidad B. DESCRIPCIÓN DEL PUESTO I. Datos de identificación del puesto Tipo de funciones Puesto del superior jerárquico Unidad

Manuales de Organización y Funcionamiento

Manuales de Organización y Funcionamiento 4 Sergio Kriger skriger@estudioaasa.com.ar Honduras, Mayo de 2007 Organigrama Perfil del Puesto Misiones y funciones Misión Relaciones de Dependencia 2 1 (cont)

Manuales de Organización y Funcionamiento 4 Sergio Kriger skriger@estudioaasa.com.ar Honduras, Mayo de 2007 Organigrama Perfil del Puesto Misiones y funciones Misión Relaciones de Dependencia 2 1 (cont)

ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS

Principios No. 5 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE SUFICIENCIA DE CAPITAL Y DE SOLVENCIA Enero 2002 Capital y de Solvencia Este documento establece principios que deben

Principios No. 5 ASOCIACIÓN INTERNACIONAL DE SUPERVISORES DE SEGUROS PRINCIPIOS SOBRE SUFICIENCIA DE CAPITAL Y DE SOLVENCIA Enero 2002 Capital y de Solvencia Este documento establece principios que deben

SISTEMA DE GESTIÓN INTEGRAL ITBOY Código: PD-CDG-01 PROCESO Versión: 4 CONTROL DE GESTIÓN Pág.: 1 de 4 AUDITORÍAS INTERNAS DE CALIDAD Y DE GESTION

SISTEMA DE GESTIÓN INTEGRAL Código: PD-CDG-01 1. OBJETIVO Establecer las directrices para efectuar Auditorías Internas, evaluar la eficacia, eficiencia y efectividad del Sistema integrado de Gestión del.

SISTEMA DE GESTIÓN INTEGRAL Código: PD-CDG-01 1. OBJETIVO Establecer las directrices para efectuar Auditorías Internas, evaluar la eficacia, eficiencia y efectividad del Sistema integrado de Gestión del.

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

CUESTIONARIO DE GOBIERNOS CORPORATIVOS. Teléfono de Contacto

CUESTIONARIO DE GOBIERNOS CORPORATIVOS I. INFORMACIÓN GENERAL Nombre de la Compañía Representante Legal Banco de Chile Eduardo Ebensperger Orrego Teléfono de Contacto 56 26533554 E-mail de Contacto Sitio

CUESTIONARIO DE GOBIERNOS CORPORATIVOS I. INFORMACIÓN GENERAL Nombre de la Compañía Representante Legal Banco de Chile Eduardo Ebensperger Orrego Teléfono de Contacto 56 26533554 E-mail de Contacto Sitio

AUDITORÍA INTERNA PLANEACIÓN 2016

AUDITORÍA INTERNA PLANEACIÓN 2016 TRANSELCA Barranquilla, Diciembre de 2015 Metodología de Planeación de Auditoría 1 Identificación del Contexto y de Universo de Auditoría Negocios Empresas Procesos Proyectos

AUDITORÍA INTERNA PLANEACIÓN 2016 TRANSELCA Barranquilla, Diciembre de 2015 Metodología de Planeación de Auditoría 1 Identificación del Contexto y de Universo de Auditoría Negocios Empresas Procesos Proyectos

APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

SEMINARIO SOBRE SUPERVISION BASADA EN RIESGOS SUPERINTENDENCIA DE VALORES Y SEGUROS Y DELOITTE CHILE APLICACIÓN DEL ENFOQUE DE SUPERVISIÓN POR RIESGOS EN LA BANCA CHILENA ENRIQUE MARSHALL SUPERINTENDENTE

Responsables Firma Fecha

INDICE 1. OBJETIVO 2. ALCANCE 3. DOCUMENTOS RELACIONADOS 4. DEFINICIONES 5. DIAGRAMA DE FLUJO DEL PROCEDIMIENTO 6. DESCRIPCION DEL PROCEDIMIENTO 7. INDICADORES DE DESEMPEÑO 8. REGISTROS 9. ANEXOS MUNICIPALIDAD

INDICE 1. OBJETIVO 2. ALCANCE 3. DOCUMENTOS RELACIONADOS 4. DEFINICIONES 5. DIAGRAMA DE FLUJO DEL PROCEDIMIENTO 6. DESCRIPCION DEL PROCEDIMIENTO 7. INDICADORES DE DESEMPEÑO 8. REGISTROS 9. ANEXOS MUNICIPALIDAD

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS ENCARGADOS DEL MANDO (GOBIERNO CORPORATIVO) CONTENIDO

CONTENIDO") NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

NORMA DE AUDITORÍA 260 COMUNICACIONES DE ASUNTOS DE AUDITORÍA CON LOS CONTENIDO Párrafos Introducción 1-4 Personas relevantes 5-10 Asuntos de auditoría de interés del mando por comunicar 11-12 Oportunidad

ESTRUCTURA ORGANIZACIONAL EP PETROECUADOR

ESTRUCTURA ORGANIZACIONAL EP PETROECUADOR ESTRUCTURA ORGÁNICA DE LA SEGURIDAD, SALUD Y AMBIENTE SSA Departamento de Restauración Ambiental Laboratorio SSA Departamento de Seguridad Industrial Departamento

ESTRUCTURA ORGANIZACIONAL EP PETROECUADOR ESTRUCTURA ORGÁNICA DE LA SEGURIDAD, SALUD Y AMBIENTE SSA Departamento de Restauración Ambiental Laboratorio SSA Departamento de Seguridad Industrial Departamento

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015 Directores Los nombramientos de los miembros se realizaron teniendo en cuenta la formación, habilidades y experiencia de los mismos. Tiene la Junta Directiva

RESULTADOS EVALUACIÓN JUNTA DIRECTIVA JUNIO 2015 Directores Los nombramientos de los miembros se realizaron teniendo en cuenta la formación, habilidades y experiencia de los mismos. Tiene la Junta Directiva

Procedimiento para Mantenimiento de Centrales de Generación

Procedimiento para Mantenimiento de Centrales de Generación Objetivo: Establecer los lineamientos para realizar las actividades necesarias para asegurar la funcionalidad de los equipos e infraestructura

Procedimiento para Mantenimiento de Centrales de Generación Objetivo: Establecer los lineamientos para realizar las actividades necesarias para asegurar la funcionalidad de los equipos e infraestructura

Acciones Correctivas y Preventivas

1 de 5 I. OBJETIVO Establecer los lineamientos para determinar y aplicar acciones correctivas (AC) y preventivas (AP), derivadas de desviaciones al Sistema de Calidad y Ambiental, reclamaciones o áreas

1 de 5 I. OBJETIVO Establecer los lineamientos para determinar y aplicar acciones correctivas (AC) y preventivas (AP), derivadas de desviaciones al Sistema de Calidad y Ambiental, reclamaciones o áreas

DIFERENCIAS ENTRE LOS DISTINTOS TIPOS DE AUDITORIAS. AUDITORIA DE LOS ESTADOS CONTABLES (EXTERNA):

:") DIFERENCIAS ENTRE LOS DISTINTOS TIPOS DE AUDITORIAS. AUDITORIA DE LOS ESTADOS CONTABLES (EXTERNA): Consiste en el examen de los Estados Contables de una empresa o ente, por parte de un profesional independiente

DIFERENCIAS ENTRE LOS DISTINTOS TIPOS DE AUDITORIAS. AUDITORIA DE LOS ESTADOS CONTABLES (EXTERNA): Consiste en el examen de los Estados Contables de una empresa o ente, por parte de un profesional independiente

2.- OBJETIVOS GENERALES DE LAS UNIDADES DE AUDITORIA INTERNA. e) Propiciar el autocontrol y promover la probidad administrativa.

Propiciar el autocontrol y promover la probidad administrativa.") CONSEJO DE AUDITORIA INTERNA GENERAL DE GOBIERNO DOCUMENTO TECNICO No 9 BASES PARA LA CREACION DE UNIDADES DE AUDITORIA INTERNA EN LOS GOBIERNOS REGIONALES 1.- ASPECTOS GENERALES: La Auditoria Interna

CONSEJO DE AUDITORIA INTERNA GENERAL DE GOBIERNO DOCUMENTO TECNICO No 9 BASES PARA LA CREACION DE UNIDADES DE AUDITORIA INTERNA EN LOS GOBIERNOS REGIONALES 1.- ASPECTOS GENERALES: La Auditoria Interna

Riesgos: - Incumplimiento / aplazamiento del Programa de Auditoría por labores internas. Mitigación del Riesgo: Seguimiento permanente del Programa.

ESCUELA TECNOLOGICA INSTITUTO TECNICO CENTRAL PROGRAMA ANUAL DE AUDITORÍAS 06 Vigencia: 06 (APROBADO MEDIANTE ACTA No. DEL DE DICIEMBRE DE 05) Objetivo del Programa: Verificar y evaluar el funcionamiento

ESCUELA TECNOLOGICA INSTITUTO TECNICO CENTRAL PROGRAMA ANUAL DE AUDITORÍAS 06 Vigencia: 06 (APROBADO MEDIANTE ACTA No. DEL DE DICIEMBRE DE 05) Objetivo del Programa: Verificar y evaluar el funcionamiento

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

NTE INEN-ISO/IEC Segunda edición

Quito Ecuador NORMA TÉCNICA ECUATORIANA NTE INEN-ISO/IEC 27001 Segunda edición TECNOLOGÍAS DE LA INFORMACIÓN TÉCNICAS DE SEGURIDAD SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN REQUISITOS. (ISOIEC

Quito Ecuador NORMA TÉCNICA ECUATORIANA NTE INEN-ISO/IEC 27001 Segunda edición TECNOLOGÍAS DE LA INFORMACIÓN TÉCNICAS DE SEGURIDAD SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN REQUISITOS. (ISOIEC

MACROPROCESO DE SEGUIMIENTO, EVALUACION Y CONTROL PROCESO GESTION CONTROL INTERNO PROCEDIMIENTO CONTROL DE EVALUACION

PROCEDIMIENTO CONTROL DE EVALUACION PAGINA: 1 de 5 OBJETIVO ALCANCE Evaluar el Sistema de Control Interno de la entidad, como instrumento que permita monitorear el logro de los objetivos, metas y principios

PROCEDIMIENTO CONTROL DE EVALUACION PAGINA: 1 de 5 OBJETIVO ALCANCE Evaluar el Sistema de Control Interno de la entidad, como instrumento que permita monitorear el logro de los objetivos, metas y principios

Qué es la auditoría interna?

LA GESTIÓN DEL RIESGO VISIÓN DE LA AUDITORÍA INTERNA Qué es la auditoría interna? Normas Internacionales La auditoría interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida

LA GESTIÓN DEL RIESGO VISIÓN DE LA AUDITORÍA INTERNA Qué es la auditoría interna? Normas Internacionales La auditoría interna es una actividad independiente y objetiva de aseguramiento y consulta, concebida

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

Asociación Nacional de Organismos de Fiscalización Superior y Control Gubernamental A. C. Evaluación del Control Interno Municipal

Evaluación del Control Interno Municipal 1 La evaluación del Control Interno Municipal se llevó a cabo con base en la metodología COSO, aplicando el sistema automa=zado desarrollado por la Auditoría Superior

Evaluación del Control Interno Municipal 1 La evaluación del Control Interno Municipal se llevó a cabo con base en la metodología COSO, aplicando el sistema automa=zado desarrollado por la Auditoría Superior

El responsable de la Unidad de Auditoría Interna participa en la selección del personal de la Unidad.

1. ANÁLISIS ESTRATÉGICO 1.1 Análisis externo 1.1.1 Aspectos administrativos Unidad de Auditoría Interna PLANIFICACIÓN ESTRATÉGICA GESTIONES 2010, 2011 Y 2012 La unidad de Auditoria se encuentra ubicada

1. ANÁLISIS ESTRATÉGICO 1.1 Análisis externo 1.1.1 Aspectos administrativos Unidad de Auditoría Interna PLANIFICACIÓN ESTRATÉGICA GESTIONES 2010, 2011 Y 2012 La unidad de Auditoria se encuentra ubicada

Supervisor de Auditoría Interna. Nombre del puesto: Supervisor de Auditoría Interna. 1. Auditor Internos:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

Auditoría Interna Supervisor de Auditoría Interna Nombre del puesto: Supervisor de Auditoría Interna Departamento: Auditoría Interna Jefe superior: Presidente Ejecutivo Dimensiones: Ubicación Geográfica:

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: Quién tiene que hacer qué?

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? Gestión de Riesgo y Gobierno Corporativo Dagoberto López Contador Auditor, Magister

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? Gestión de Riesgo y Gobierno Corporativo Dagoberto López Contador Auditor, Magister

Diplomado en Administración Bancaria

Diplomado en Administración Bancaria 1) Presentación 2) Requisitos 3) Objetivos 4) Tabla de Calificaciones 5) Duración 6) Certificación 7) Metodología de Estudios 8) Plan de Estudios 1) Presentación Su

Diplomado en Administración Bancaria 1) Presentación 2) Requisitos 3) Objetivos 4) Tabla de Calificaciones 5) Duración 6) Certificación 7) Metodología de Estudios 8) Plan de Estudios 1) Presentación Su

PROCEDIMIENTO DE ACCIONES CORRECTIVAS, PREVENTIVAS Y DE MEJORA

Página 1 de 5 1. OBJETIVO Definir las actividades para identificar, controlar, analizar y eliminar las causas de las No Conformidades reales o potenciales detectadas en el Sistema de Gestión de Calidad,

Página 1 de 5 1. OBJETIVO Definir las actividades para identificar, controlar, analizar y eliminar las causas de las No Conformidades reales o potenciales detectadas en el Sistema de Gestión de Calidad,

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES. Elaborado: Nombre Firma: Fecha: Aprobado: Nombre Firma: Fecha:

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

PRAEP-07 PROGRAMA DE AUDITORIA DE EVENTOS POSTERIORES COSTO DE ADQUISICION DE LOS BIENES Objetivo: Verificar si los registros contables de los bienes se están realizando con base al costo de adquisición.

3er Congreso Nacional de Auditoría Interna CONAI. Mayo 29, Las Tres Líneas de Defensa: Quién tiene que hacer qué?

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

3er Congreso Nacional de Auditoría Interna CONAI Mayo 29, 2014 Las Tres Líneas de Defensa: Quién tiene que hacer qué? 3er Congreso Nacional de Auditoría Interna CONAI 2014 Agenda Introducción Elementos

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

SITUACION TRIMESTRAL DE LIQUIDEZ BASE CONTRACTUAL AL 31 DE DICIEMBRE DE 2016 Cifras en MM$ Santiago, 13 de Enero de 2017 SITUACIÓN DE LIQUIDEZ En cumplimiento a lo dispuesto en el último inciso del numeral

COSO Marco de referencia para un adecuado Sistema de Control Interno

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

COSO Marco de referencia para un adecuado Sistema de Control Interno El denominado "INFORME COSO", publicado en EE.UU. en 1992, surgió como una respuesta a las inquietudes que planteaban la diversidad

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

EL CONTROL INTERNO EN LA GESTION DE LOS ADMINISTRADORES CONTENIDO 1. CONCEPTOS 2. ROLES Y RESPONSABILIDADES 3. EL CONTROL INTERNO Y EL PROCESO ADMINISTRATIVO 4. OBJETIVOS DEL CONTROL INTERNO 5. COMPONENTES

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA (CHARTER)

") ÍNDICE REGLAMENTO INTERNO 1 DE 1 ÍNDICE CONTENIDO 1. EL CONSEJO DE ADMINISTRACIÓN 2. MIEMBROS 3. OPERACIÓN 4. RESPONSABILIDADES PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN FEMSA PRESIDENTE DEL COMITÉ DE AUDITORÍA

ÍNDICE REGLAMENTO INTERNO 1 DE 1 ÍNDICE CONTENIDO 1. EL CONSEJO DE ADMINISTRACIÓN 2. MIEMBROS 3. OPERACIÓN 4. RESPONSABILIDADES PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN FEMSA PRESIDENTE DEL COMITÉ DE AUDITORÍA

NORMAS INTERNACIONALES AUDITORÍA INTERNA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Julio de 2015 NORMAS INTERNACIONALES AUDITORÍA INTERNA Marco Internacional para la práctica profesional de la Auditoría Interna Parte 2 Nelson A. Gómez J. Subsecretaría de Asesoría y Acompañamiento SECRETARÍA

Sistema Nacional de Investigación en salud en Perú

Sistema Nacional de Investigación en salud en Perú 2010 SISTEMA DE INVESTIGACION EN SALUD: DEFINICIÓN Las personas, instituciones y actividades cuyo propósito primario en relación con la investigación,

Sistema Nacional de Investigación en salud en Perú 2010 SISTEMA DE INVESTIGACION EN SALUD: DEFINICIÓN Las personas, instituciones y actividades cuyo propósito primario en relación con la investigación,

Manual de Organización. de la Coordinación General de la. Comisión de Planeación para el. Desarrollo del Municipio

Manual de Organización de la Coordinación General de la Comisión de Planeación para el Desarrollo del Municipio 2 Índice Nº de Hoja Introducción 4 Autorizaciones 5 I.- Antecedentes Históricos 6 II.- Base

Manual de Organización de la Coordinación General de la Comisión de Planeación para el Desarrollo del Municipio 2 Índice Nº de Hoja Introducción 4 Autorizaciones 5 I.- Antecedentes Históricos 6 II.- Base

Portafolio de Proyectos Estratégicos de la SIPEN 2016

Portafolio de Proyectos Estratégicos de la SIPEN 2016 Al 31-Marzo -2016 Dirección de Planificación y Desarrollo (DPD) 2 Ruta Estratégica 1: Fomentar la Educación Previsional 1.1 Publicar Sub-portal Web

Portafolio de Proyectos Estratégicos de la SIPEN 2016 Al 31-Marzo -2016 Dirección de Planificación y Desarrollo (DPD) 2 Ruta Estratégica 1: Fomentar la Educación Previsional 1.1 Publicar Sub-portal Web

ASOCIACION CIVIL MAGNUM CITY CLUB Informe de Revisión Especial sobre Procedimientos Previamente Convenidos Diagnóstico Organizacional Reportes

ASOCIACION CIVIL MAGNUM CITY CLUB Informe de Revisión Especial sobre Procedimientos Previamente Convenidos Diagnóstico Organizacional Reportes Financieros 2013 Resumen Ejecutivo de los Contadores Públicos

ASOCIACION CIVIL MAGNUM CITY CLUB Informe de Revisión Especial sobre Procedimientos Previamente Convenidos Diagnóstico Organizacional Reportes Financieros 2013 Resumen Ejecutivo de los Contadores Públicos

Memoria Capítulo 12. Auditoría interna

Memoria 2013 Capítulo 12 Auditoría interna 218 12 Capítulo 12 Auditoría interna Capítulo 12: Auditoría Interna A la Unidad de Auditoria Interna (UAI) le corresponde otorgar apoyo al Defensor Nacional,

Memoria 2013 Capítulo 12 Auditoría interna 218 12 Capítulo 12 Auditoría interna Capítulo 12: Auditoría Interna A la Unidad de Auditoria Interna (UAI) le corresponde otorgar apoyo al Defensor Nacional,

La administración de documentos en el INEGI, resultados y retos. Diciembre, 2008.

La administración de documentos en el INEGI, resultados y retos Diciembre, 2008. Introducción La organización y conservación de archivos del INEGI iniciada en 2004 replanteó los procedimientos utilizados

La administración de documentos en el INEGI, resultados y retos Diciembre, 2008. Introducción La organización y conservación de archivos del INEGI iniciada en 2004 replanteó los procedimientos utilizados

TÉRMINOS DE REFERENCIA

TÉRMINOS DE REFERENCIA ANALISTA EN CONTRATACIONES PARA LAS ACTIVIDADES RELACIONADAS A LA ETAPA DE ESPECIALIZACIÓN DEL PROGRAMA NACIONAL DE FORMACIÓN Y CAPACITACIÓN DE DIRECTORES Y SUB DIRECTORES 1. ANTECEDENTES

TÉRMINOS DE REFERENCIA ANALISTA EN CONTRATACIONES PARA LAS ACTIVIDADES RELACIONADAS A LA ETAPA DE ESPECIALIZACIÓN DEL PROGRAMA NACIONAL DE FORMACIÓN Y CAPACITACIÓN DE DIRECTORES Y SUB DIRECTORES 1. ANTECEDENTES

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

Normas Internacionales de Información Financiera NIC-NIIF Calendario adopción en Colombia Consideraciones generales 22 de junio de 2011. Es publicado el documento Direccionamiento Estratégico del Consejo

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO. Procedimiento de Auditoria Interna de Versión: 1

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO Fecha: 01.04.14 Procedimiento de Auditoria Interna de Versión: 1 SGSSO Página: 1 al 5 Aprobado: Nombre Firma Fecha Gerente General Lorenzo Massari

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO Fecha: 01.04.14 Procedimiento de Auditoria Interna de Versión: 1 SGSSO Página: 1 al 5 Aprobado: Nombre Firma Fecha Gerente General Lorenzo Massari

Sistemas de Gestión de Seguridad y Salud en el Trabajo. Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo

Sistemas de Gestión de Seguridad y Salud en el Trabajo Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo REALIDAD Y COSTES DE LA NO PREVENCIÓN LA PREVENCIÓN DE RIESGOS LABORALES,

Sistemas de Gestión de Seguridad y Salud en el Trabajo Gonzalo Muñoz Asorey Consultor Internacional de Seguridad y Salud en el Trabajo REALIDAD Y COSTES DE LA NO PREVENCIÓN LA PREVENCIÓN DE RIESGOS LABORALES,

Mecanismos de Control Interno de las Entidades

Mecanismos de Control Interno de las Entidades Rosita Esther Barrios Figueroa Abogada Especialista en Derecho de los Negocios Expositor Invitado Instituto Iberoamericano del Mercado de Valores Jornadas

Mecanismos de Control Interno de las Entidades Rosita Esther Barrios Figueroa Abogada Especialista en Derecho de los Negocios Expositor Invitado Instituto Iberoamericano del Mercado de Valores Jornadas

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

Información Cualitativa Sistema Remuneraciones

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

Información Cualitativa Sistema Remuneraciones a) Para todos los puestos existe una remuneración fija que consiste de un sueldo base mensual y prestaciones garantizadas que pueden ser anuales ó mensuales,

TALLER VINCULACIÓN POA - PRESUPUESTO. Coordinadora de Planificación CUNORI-

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

TALLER VINCULACIÓN POA - PRESUPUESTO Coordinadora de Planificación CUNORI- DEFINICIÓN POA El sistema presupuesto por programas, divide su estructura en funciones, programas, y proyectos, siendo en esta

CAPÍTULO V LA PROPUESTA

107 CAPÍTULO V LA PROPUESTA Modelo de control y seguimiento para la construcción de localizaciones de pozos exploratorios en la industria petrolera del occidente de Venezuela 1. Conceptualizacion El modelo

107 CAPÍTULO V LA PROPUESTA Modelo de control y seguimiento para la construcción de localizaciones de pozos exploratorios en la industria petrolera del occidente de Venezuela 1. Conceptualizacion El modelo

POLÍTICA DE HABITUALIDAD

Renta Nacional Compañía de Seguros Generales S.A. Renta Nacional Compañía de Seguros de Vida S.A. Vigente desde fecha 01 de Agosto del 2013 Correlativo Interno P03.C_GAyF V1.0 Este documento es de propiedad

Renta Nacional Compañía de Seguros Generales S.A. Renta Nacional Compañía de Seguros de Vida S.A. Vigente desde fecha 01 de Agosto del 2013 Correlativo Interno P03.C_GAyF V1.0 Este documento es de propiedad

El desarrollo de este procedimiento se encuentra basado sobre los siguientes requisitos:

PROCEDIMIENTO REVISIONES DE GERENCIA OBJETIVO: El objeto de este procedimiento es señalar la manera en que ADSMUNDO planifica y desarrolla el proceso de revisión de Gerencia del Sistema de Gestión de Calidad,

PROCEDIMIENTO REVISIONES DE GERENCIA OBJETIVO: El objeto de este procedimiento es señalar la manera en que ADSMUNDO planifica y desarrolla el proceso de revisión de Gerencia del Sistema de Gestión de Calidad,