Antecedentes. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.

|

|

|

- Óscar Castillo Ríos

- hace 7 años

- Vistas:

Transcripción

1

Presentació n de utilidades sobreestimadas. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.")

2 Antecedentes Enron (2001)Registro indebido de instrumentos financieros. World Com (2002) Investigación de la SEC. por uso de prácticas contables indebidas. HealthSouth (2003)Presentació n de utilidades sobreestimadas. Shell(Ene 2004)Error en el registro de reservas petroleras por más de 3.9 billones de barriles equivalentes.

3 Antecedentes Demandas de accionistas Necesidad de brindar confianza a inversionistas Leyes y regulaciones Escándalos financieros

4

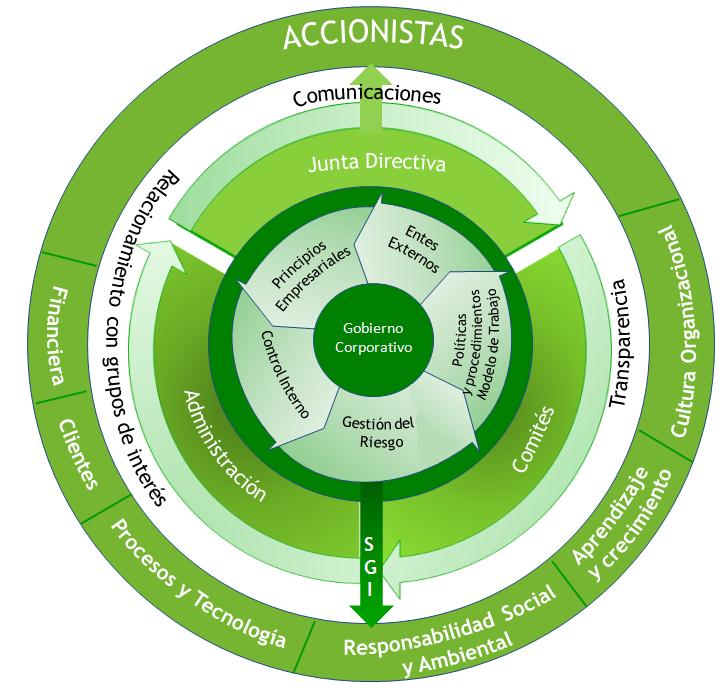

5 Que es Gobierno Corporativo? Es un conjunto de normas, procesos y estructuras con el propósito de dirigir, administrar, monitorear e informar las actividades de la organización en conjunto para el logro de objetivos y para proteger los intereses de sus diversos grupos afectados. Los principales participantes son: Dueños Trabajadores y Conexos Proveedores y Contratistas Comunidad Grupos de Interés CHEC Clientes Estado Competidores Colegas Competidores Medios de Comunicación

6 Comprende el total control y administración de la Compañía, incluida: Estructura organizacional, Principios y políticas de negocio, Regulación interna y externa Mecanismos de monitoreo

7 Para la toma de decisiones sobre inversión, los inversionistas han creado índices especializados en evaluar el gobierno corporativo tomando en consideración aspectos como: La manera como está organizada y dirigida la empresa. Su capital humano y la calidad de sus administradores. Acceso a la información confiable. Los controles internos y externos.

8 Códigos o Principios de buen gobierno Principales Antecedentes Internacionales: En 1999 la cumbre de ministros de la Organización para la Cooperación y el Desarrollo Económico (OECD) aprobó los Principios de Gobierno Corporativo. La Ley Sarbanes Oxley consideró entre sus objetivos: Fortalecimiento del Control Interno sobre el proceso de revelación financiera, como la mejora del Gobierno Corporativo. Incrementar la responsabilidad de la Gerencia de las compañías públicas y Mejorar el Gobierno Corporativo.

9 Códigos o Principios de buen gobierno Principales Antecedentes Nacionales Emisores de valores Ley del mercado de valores Ley 964 de 2005 Incluye recomendaciones de OECD Gobierno Corporativo: Protección a inversionistas Supervisión al cumplimiento del programa de Auditoría Interna Velar por la adecuada preparación, presentación y revelación de información financiera. Consideraciones y Responsabilidades del Representante legal, Junta Directiva y Comité de Auditoría

10 Códigos o Principios de buen gobierno Principales Antecedentes Nacionales Emisores de valores Código País (Circulares 028 y 056 de 2007 de la SFC) Establece 41 medidas relacionadas con: Asamblea de Accionistas, Junta Directiva, revelación de información financiera y no financiera, y resolución de controversias. Principio cumpla o explique Encuesta Código País, se debe explicar al mercado por qué no se cumple.

11 Responsabilidades generales para la Alta Dirección respecto al SCI 2009 Deloitte Touche Tohmatsu 1.Compete a las juntas directivas u órganos equivalentes definir las políticas y diseñar los procedimientos de control interno de tal manera que permitan el desarrollo del objeto social y el logro de los objetivos en condiciones de seguridad, transparencia y eficiencia. 2. El SCI es el conjunto de políticas, principios, normas, procedimientos y mecanismos de verificación y evaluación establecidos por la junta directiva, la alta dirección y demás funcionarios de una organización para proporcionar un grado de seguridad razonable en cuanto a la consecución de los objetivos.

12 Responsabilidades generales para la Alta Dirección respecto al SCI 3. Ambiente de control: La Alta dirección debe: Transmitir a todos los niveles de la organización su compromiso y liderazgo respecto de los controles internos y los valores éticos. Determinar formalmente los principios básicos y el Código de Conducta. Adoptar políticas y prácticas de Gestión Humana. Determinación de estructura organizacional que soporte el alcance del SCI. Establecer objetivos alineados con la misión, visión y objetivos estratégicos.

13 Responsabilidades generales para la Alta Dirección respecto al SCI 4. Define las responsabilidades especificas frente al SCI de los órganos internos y externos. INFORMES Y CERTIFICACIONES Representante legal debe verificar la operatividad de los controles establecidos, realizar revisiones periódicas a los manuales y códigos de ética y de gobierno corporativo Informe de gestión. Certificación del presidente de la junta directiva y del representante legal dentro de los diez (10) días hábiles siguientes al vencimiento de cada uno de los siete plazos definidos en la norma.

14

15 Tendencias Gobierno Corporativo

16 JUNTA DIRECTIVA Los miembros de Junta son los principales gestores del gobierno corporativo. Deben realizar su gestión con profesionalismo, integridad, competencia e independencia, dedicándole el tiempo necesario. FUNCIONES RELACIONADAS CON EL SCI: Definir y aprobar recursos, estrategias y políticas relacionadas con el SCI, así como los directivos de las áreas a cargo del SCI y de riesgos. Mecanismos de evaluación y remuneración de los administradores. Analizar y hacer seguimiento al proceso de gestión de riesgos. Asegurarse de la independencia del auditor. Conocer informes de órganos de control sobre SCI e impartir ordenes para que se adopten correctivos. Presentar informe anual al máximo órgano social sobre el resultado de la evaluación del SCI y sus actuaciones al respecto.

17

18 COMITÉ DE AUDITORIA El Comité de Auditoría es un órgano creado por la Junta Directiva con el propósito de que le provea asistencia en el cumplimiento de su responsabilidad con los accionistas, inversionistas y otros relacionados sobre la integridad de los estados financieros, el cumplimiento de las normas legales y el adecuado funcionamiento del SCI. TENDENCIAS Debe contar con mínimo tres (3) miembros de Junta Directiva independientes y máximo seis (6). Miembros independientes de la administración deben participar. Por lo menos alguno de sus miembros debe ser designado como experto financiero que tenga conocimiento comprobado de normas contables y de procedimientos de auditoría. Especial énfasis en temas de gobierno corporativo, control interno y riesgos.

19 COMITÉ DE AUDITORÍA FUNCIONES RELACIONADAS CON EL SCI: Encargado de la evaluación y mejoramiento continuo del control interno, desarrollando funciones de carácter eminentemente de asesoría y apoyo. No implica sustitución de la responsabilidad colegiada que le corresponde a la Junta. Se debe conformar de mínimo 3 miembros de la Junta. Si la entidad está obligada a tener miembros independientes, la mayoría de los miembros del comité deben ser independientes. Proponer a la Junta para su aprobación: estructura, procedimientos y metodologías para funcionamiento SCI, así como responsabilidades de los encargados de la administración del SCI y de la gestión de riesgos. Supervisión de la Auditoria Interna y evaluación de sus informes. Seguimiento a la gestión de riesgos Evaluar estructura del control interno para establecer si procedimientos protegen activos y si hay controles para verificar si transacciones se autorizan y registran adecuadamente.

20 COMITÉ DE AUDITORÍA Responsabilidades respecto a información financiera Proponer a la Junta Programas y controles de prevención y detección de fraude Analizar funcionamiento de sistemas de información Presentar a la asamblea por conducto de la Junta, los candidatos para revisor fiscal. Elaborar informe que la Junta deberá presentar a la asamblea sobre el funcionamiento del SCI

21

22 REPRESENTANTE LEGAL FUNCIONES RELACIONADAS CON EL SCI: Implementar y comunicar a toda la organización, las estrategias, políticas, estructura, procedimientos y metodologías aprobadas por la Junta relacionadas con el SCI. Fijar lineamientos para crear la cultura organizacional de control y asegurarse que los todos los funcionarios conozcan sus responsabilidades al respecto. Revisar periódicamente manuales y códigos de ética y gobierno corporativo. Velar por el estricto cumplimiento de los niveles de autorización y otros controles y verificar la operatividad de los mismos.

23 REPRESENTANTE LEGAL En cuanto a la información financiera: Establecer y mantener adecuados sistemas de revelación y control de la misma y certificar que los estados financieros y otros informes relevantes para el público no contienen vicios o imprecisiones. Establecer mecanismos para la recepción de denuncias a los órganos competentes de la entidad, por parte de quienes detecten eventuales irregularidades. Incluir en su informe anual de gestión un aparte sobre la evaluación sobre el desempeño del SCI.

24 REPRESENTANTE LEGAL Evidencia de su gestión sobre el SCI En general el representante legal es el responsable de dirigir la implementación de los procedimientos de control y revelación, verificar su operatividad al interior de la correspondiente entidad y su adecuado funcionamiento, para lo cual debe demostrar la ejecución de los controles que le corresponden. El representante legal debe dejar constancia documental de sus actuaciones en esta materia, mediante memorandos, cartas, actas de reuniones o los documentos que resulten pertinentes para el efecto. Adicionalmente, debe mantener a disposición del auditor interno, el revisor fiscal y demás órganos de supervisión o control los soportes necesarios para acreditar la correcta implementación del SCI, en sus diferentes elementos, procesos y procedimientos.

25 ESTÁNDARES DE IIA Estándares o Normas de la practica de Auditoria Interna Estándares o Normas de Atributos Propósito autoridad y responsabilidad Independencia y objetividad Pericia debido a cuidado profesional Programa de aseguramiento de calidad y cumplimiento Estándares o Normas de Desempeño Admón.. De la actividad de AI Naturaleza del trabajo Planificación del trabajo Desempeño del trabajo Comunicación de Resultados Seguimiento del progreso o Supervisión

26 AUDITORÍA INTERNA Algunos Requisitos para la Auditoría Interna Considerar estándares y mejores prácticas internacionales. Administradores deben sustentar razones para no contar con AI Estatuto de AI El auditor interno debe ser nombrado por la Junta Contar con especialistas en áreas en que sean requeridos Programa de mejoramiento de la calidad con revisiones internas y externas Revisión de operaciones con otras entidades del mismo grupo económico Presentar informe de gestión anual y evaluación sobre la eficacia del SCI Viabilidad de tercerizar los servicios de AI, sin traslado de la responsabilidad

27

28 Órganos Externos Revisor Fiscal Antecedentes: Ley 43 de 1990: En el artículo 7 dentro de las Normas relativas a la ejecución del trabajo indica: Debe hacerse un apropiado estudio y una evaluación del sistema de control interno existente, de manera que se pueda confiar en él como base para la determinación de la extensión y oportunidad de los procedimientos de auditoría. Código de Comercio: En el artículo 209 indica: ( ) El informe del revisor fiscal a la asamblea o junta de socios deberá expresar:( ) 3. Si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía. ( )

29 Órganos Externos Revisor Fiscal De conformidad con lo previsto,..el revisor fiscal de la entidad debe valorar los sistemas de control interno y administración de riesgos implementados por la entidades a fin de emitir la opinión a la que se refiere y en los términos consignados (ibidem).

30 Gracias

Enfoque moderno de la Auditoría Interna y las Normas

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

Estado Libre Asociado de Puerto Rico OFICINA DEL CONTRALOR Enfoque moderno de la Auditoría Interna y las Normas Por: Myriam Janet Flores Santiago, CFE Directora de Auditoría Interna 20 de abril de 2006

SISTEMA DE CONTROL INTERNO GENERALIDADES.

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

PÁGINA: 1 de 6 INTRODUCCION El Sistema de Control Interno se incorpora al Sistema Integral de Gestión de la Cámara de Comercio de Duitama y comprende el conjunto de las normas legales, planes, métodos,

Sistema de Gestión de la Calidad SGC

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

Sistema de Gestión de la Calidad SGC QUÉ ES UN SISTEMA DE GESTIÓN DE LA CALIDAD? SISTEMA: Es un conjunto de elementos mutuamente relacionados o que interactúan entre sí. SISTEMA DE GESTIÓN DE LA CALIDAD:

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTÁ

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTÁ REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTA S.A. La Junta Directiva es el máximo órgano administrativo de la sociedad,

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTÁ REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA DEL BANCO DE BOGOTA S.A. La Junta Directiva es el máximo órgano administrativo de la sociedad,

CONVERSATORIO No. 30. NICC-1 Norma Internacional de Control de Calidad 1. Moderador: Luis Armando Leal. Relator: Dra. Maribel Albarracín

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

CONVERSATORIO No. 30 Moderador: Luis Armando Leal NICC-1 Norma Internacional de Control de Calidad 1 Relator: Dra. Maribel Albarracín Co-relator: Dr. Diego Quijano ventasdealtooctanaje.com Metodología

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A.

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A. FEBRERO 2010 1 CONTENIDO ARTÍCULO 1.- Objetivo...3 ARTÍCULO 2.- Composición del Comité...3 ARTÍCULO

REGLAMENTO DEL COMITÉ DE NOMBRAMIENTOS, REMUNERACIONES Y GOBIERNO CORPORATIVO DE BIOMAX BIOCOMBUSTIBLES S.A. FEBRERO 2010 1 CONTENIDO ARTÍCULO 1.- Objetivo...3 ARTÍCULO 2.- Composición del Comité...3 ARTÍCULO

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN. Oficina de Metodologías de Supervisión y Análisis de Riesgo

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

4.7. OFICINA DE METODOLOGÍAS DE SUPERVISIÓN Y ANÁLISIS DE RIESGO I. IDENTIFICACIÓN Nivel: Directivo Denominación del Empleo: Jefe de Oficina Código: 0137 Grado: 21 Número de Cargos: 04 Cargo del Jefe Inmediato:

COSO I Y COSO II. LOGO

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

COSO I Y COSO II. Qué es C.O.S.O? Committee of Sponsoring Organizatión of the Treadway Commission C O S O Qué es COSO? Organización voluntaria del sector privado, establecida en los EEUU, dedicada a proporcionar

ACUERDO 03 DE (Julio 14)

") ACUERDO 03 DE 2004 (Julio 14) Por el cual se establece la Estructura Organizacional y las funciones de las dependencias de la EMPRESA DE RENOVACION URBANA DE BOGOTA, D.C. LA JUNTA DIRECTIVA DE EMPRESA

ACUERDO 03 DE 2004 (Julio 14) Por el cual se establece la Estructura Organizacional y las funciones de las dependencias de la EMPRESA DE RENOVACION URBANA DE BOGOTA, D.C. LA JUNTA DIRECTIVA DE EMPRESA

DIPLOMADO SISTEMAS INTEGRADOS DE GESTIÓN HSEQ ISO 9001: ISO 14001: OHSAS 18001:2007

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

PROGRAMA DE FORMACIÓN DIPLOMADO EN SIS INTEGRADOS DE GESTIÓN DIPLOMADO SIS INTEGRADOS DE GESTIÓN HSEQ ISO 9001:2015 - ISO 14001:2015 - OHSAS 18001:2007 Dada la globalización y con el fin de promover la

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

ANEXOS GUÍA AUDITORÍA INTERNA GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexo Anexo Modelo referencial, estatutos 1 Anexo (MODELO REFERENCIAL) ESTATUTOS AUDITORIA INTERNA I. INTRODUCCIÓN El Directorio

Procedimiento de Revisión por la Dirección del Sistema de Gestión Integral

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

Página: 1 de 1 Hoja de Control de Emisión y Revisiones. N de Revisión Páginas Afectadas Motivo del Cambio Aplica a partir de: 0 Todas Generación de documento 15-Agosto-2009 1 Todas Mejora del documento

CONTROL INTERNO - EL INFORME COSO

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

CONTROL INTERNO - EL INFORME COSO INTRODUCCIÓN El Committee of Sponsoring Organizations (COSO) of Treadway Commission se crea en Estados Unidos con la finalidad de identificar los factores que originan

REGLAMENTO INTERNO DEL COMITÉ DE COMPENSACIONES DE LA JUNTA DIRECTIVA DE EEB S.A. E.S.P.

REGLAMENTO INTERNO DEL COMITÉ DE COMPENSACIONES DE LA JUNTA DIRECTIVA DE EEB S.A. E.S.P. Artículo 1.- Objeto del Comité de Compensaciones El Comité de Compensaciones de la Junta Directiva (en adelante

REGLAMENTO INTERNO DEL COMITÉ DE COMPENSACIONES DE LA JUNTA DIRECTIVA DE EEB S.A. E.S.P. Artículo 1.- Objeto del Comité de Compensaciones El Comité de Compensaciones de la Junta Directiva (en adelante

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS. Víctor Mancilla Banrural, Guatemala

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

EL ROL DE AUDITORIA INTERNA Y EL ENFOQUE DE AUDITORIA BASADA EN RIESGOS Víctor Mancilla Banrural, Guatemala Victor.mancilla@banrural.com.gt Contenido Marco regulatorio Líneas de defensa Principios COSO

subcontraloría de auditoría financiera y contable

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Manual de Organización de la subcontraloría de auditoría financiera y contable ENERO 2015 1 Manual de Organización del Departamento de Auditoria Financiera y Contable C. Gerardo Allende de la Fuente Contralor

Política de Responsabilidad Social Corporativa

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

Aprobada por el Consejo de Administración de Vocento, S.A. celebrado el 23 de febrero de 2016 1. FINALIDAD Y OBJETO 2. ÁMBITO DE APLICACIÓN 3. PRINCIPIOS BÁSICOS Y OBJETIVOS 4. COMITÉ DE RESPONSABILIDAD

ESTATUTO DE AUDITORÍA INTERNA

ESTATUTO DE AUDITORÍA INTERNA Trabajamos para contribuir al logro de los objetivos del Fondo, evaluando y asesorando para el mejoramiento de los procesos de Gestión de Riesgos, Control y Gobierno DEPARTAMENTO

ESTATUTO DE AUDITORÍA INTERNA Trabajamos para contribuir al logro de los objetivos del Fondo, evaluando y asesorando para el mejoramiento de los procesos de Gestión de Riesgos, Control y Gobierno DEPARTAMENTO

Modelo Estándar Control Interno Paraguay

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

Modelo Estándar Control Interno Paraguay EJE LUCHA CONTRA LA CORRUPCION Y LA IMPUNIDAD COMPONENTE 3 FORTALECER LOS SISTEMAS DE CONTROL Y LA PARTICIPACIÓN DE LA SOCIEDAD CIVIL EN LAS ACTIVIDADES DE VIGILANCIA

PROCEDIMIENTO VERSION: 03 AUDITORIAS DE CONTROL INTERNO FECHA: EVALUACIÓN Y CONTROL PAGINA: 1 de 7

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

EVALUACIÓN Y CONTROL PAGINA: 1 de 7 1 OBJETIVO Definir la metodología para la realización de las auditorias del sistema de de la Gobernación de Córdoba, con el fin de evaluar la conformidad con los requisitos

Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA. Fecha de Elaboración: 04/04/2011. Cargo: Auditor Interno

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

UNIVERSIDAD Pasto - Nariño FICHA TÉCNICA PROCESO AUDITORIA INTERNA 04/04/20 30/0/202 de 7 CONTENIDO. OBJETIVO GENERAL DEL PROCESO... 3 2. ALCANCE DEL PROCESO... 3 3. MODELO CONCEPTUAL DEL PROCESO... 3

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

ESTRUCTURA ORGANIZATIVA FUNCIONES Y ACTIVIDADES SECRETARÍA DE JUNTA DIRECTIVA Grabación, elaboración y redacción de Actas de Sesiones de Junta Directiva, así como la custodiar y conservación de las mismas.

DIPLOMADO EN SISTEMAS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

SIS DE GESTIÓN EN SEGURIDAD Y S.O. DIPLOMADO EN SIS DE GESTIÓN EN SEGURIDAD Y SALUD OCUPACIONAL OHSAS 18001 1- PRESENTACIÓN Las empresas hoy, deben responder al mercado internacional con estrategias de

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00520802 2- PUNTOS OBTENIDOS: 405 3- GRADO: 26 4- SUELDO BASE: B/. 1,675.00 B- NATURALEZA DEL PUESTO: Cargo

JEFE DEL DEPARTAMENTO DE CONTABILIDAD INSTITUCIONAL A- DATOS GENERALES DEL PUESTO: 1- CÓDIGO: 00520802 2- PUNTOS OBTENIDOS: 405 3- GRADO: 26 4- SUELDO BASE: B/. 1,675.00 B- NATURALEZA DEL PUESTO: Cargo

QUÉ ES EL CONTROL INTERNO?

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

QUÉ ES EL CONTROL INTERNO? MARCO LEGAL ARTÍCULO 209 LEY 87 DE 1993 DECRETO 1826 DE 1994 DECRETO 1537 DE 2001 CONSTITUCIÓN POLÍTICA ARTÍCULO 269 DECRETO 1599 DE 2005 ARTÍCULO 189 LEY 489 DE 1998 DECRETO

TALLER DE CONTROL DE CALIDAD

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control

TALLER DE CONTROL DE CALIDAD C.P.C. Antonio Carlos Gómez Espiñeira Presidente de la Asociación Interamericana de Contabilidad ÍNDICE. I. Breves antecedentes. II. III. IV. Por qué un sistema de Control

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

DIRECCIÓN DE PLANIFICACIÓN, PRESUPUESTO Y FINANCIAMIENTO Dirección encargada de sintetizar el conjunto de objetivos, metas, actividades, proyectos, programas y políticas institucionales, a través de planes

GOBIERNO CORPORATIVO La visión del Supervisor

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

GOBIERNO CORPORATIVO La visión del Supervisor Jessica Bravo P. Jefe de Supervisión Superintendencia de Bancos Noviembre de 2009 1 Agenda 1. Aspectos Introductorios 2. Marco Regulatorio SBIF 3. En qué estamos

REGLAMENTO COMITÉ DE NOMBRAMIENTOS Y RETRIBUCIONES GRUPO DE INVERSIONES SURAMERICANA S.A. PREÁMBULO

Página 1 de 5 REGLAMENTO COMITÉ DE NOMBRAMIENTOS Y RETRIBUCIONES GRUPO DE INVERSIONES SURAMERICANA S.A. PREÁMBULO El Comité de Nombramientos y Retribuciones es un órgano de apoyo a la gestión que realiza

Página 1 de 5 REGLAMENTO COMITÉ DE NOMBRAMIENTOS Y RETRIBUCIONES GRUPO DE INVERSIONES SURAMERICANA S.A. PREÁMBULO El Comité de Nombramientos y Retribuciones es un órgano de apoyo a la gestión que realiza

1 / 7 CONVOCATORIA LICITACIÓN AUDITORÍA EXTERNA DE FEDER EJERCICIO 2016 FEDER es la voz de 3 millones de personas en España Trabajamos unidos para cada persona con una ER tenga derecho al diagnóstico,

1 / 7 CONVOCATORIA LICITACIÓN AUDITORÍA EXTERNA DE FEDER EJERCICIO 2016 FEDER es la voz de 3 millones de personas en España Trabajamos unidos para cada persona con una ER tenga derecho al diagnóstico,

1. Diseñar, establecer, ejecutar, regular y controlar como autoridad de Movilidad y Tránsito.

Página 1 de 2 Denominación del Empleo Código Grado Nivel Dependencia Naturaleza del cargo Jefe Inmediato MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN DEL EMPLEO Director

Página 1 de 2 Denominación del Empleo Código Grado Nivel Dependencia Naturaleza del cargo Jefe Inmediato MANUAL ESPECÍFICO DE FUNCIONES Y DE COMPETENCIAS LABORALES I. IDENTIFICACIÓN DEL EMPLEO Director

Guía Gobierno Corporativo

Guía Gobierno Corporativo Índice 1. Qué es el Gobierno Corporativo? 2. Principios Básicos del Gobierno Corporativo 3. Importancia de implementar Gobierno Corporativo 4. Primeros Pasos del Gobierno Corporativo:

Guía Gobierno Corporativo Índice 1. Qué es el Gobierno Corporativo? 2. Principios Básicos del Gobierno Corporativo 3. Importancia de implementar Gobierno Corporativo 4. Primeros Pasos del Gobierno Corporativo:

ENFOQUE BASADO EN PROCESOS. Ingeniero Daladier Medina Niño Jefe Oficina Asesora de Planeación

ENFOQUE BASADO EN PROCESOS Ingeniero Daladier Medina Niño Jefe Oficina Asesora de Planeación SISTEMA DE GESTIÓN INTEGRADO (SGI) Es una plataforma común para unificar los sistemas de gestión de la organización

ENFOQUE BASADO EN PROCESOS Ingeniero Daladier Medina Niño Jefe Oficina Asesora de Planeación SISTEMA DE GESTIÓN INTEGRADO (SGI) Es una plataforma común para unificar los sistemas de gestión de la organización

DECIDE: CAPITULO I PROGRAMA DE DIFUSION ESTADISTICA DE LA COMUNIDAD ANDINA

Decisión 690 Programa de Difusión Estadística de la Comunidad Andina LA COMISIÓN DE LA COMUNIDAD ANDINA, VISTOS: El Artículo 54 del Acuerdo de Cartagena, los artículos 36 y 37 de la Decisión 471, la Decisión

Decisión 690 Programa de Difusión Estadística de la Comunidad Andina LA COMISIÓN DE LA COMUNIDAD ANDINA, VISTOS: El Artículo 54 del Acuerdo de Cartagena, los artículos 36 y 37 de la Decisión 471, la Decisión

CÓDIGO DE BUEN GOBIERNO DE GRUPO NUTRESA S.A. ARTÍCULO 10 COMITÉS DE APOYO DE LA JUNTA DIRECTIVA

CÓDIGO DE BUEN GOBIERNO DE GRUPO NUTRESA S.A. ARTÍCULO 10 COMITÉS DE APOYO DE LA JUNTA DIRECTIVA La Junta Directiva tiene funciones de planeación y finanzas que le permiten establecer la visión estratégica

CÓDIGO DE BUEN GOBIERNO DE GRUPO NUTRESA S.A. ARTÍCULO 10 COMITÉS DE APOYO DE LA JUNTA DIRECTIVA La Junta Directiva tiene funciones de planeación y finanzas que le permiten establecer la visión estratégica

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado

Reporte Consolidado") Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

Sistema Cameral de Control Interno (SCCI) Reporte Consolidado 2012-2015 Qué es? El conjunto integrado por las Cámaras de Comercio de Colombia, han definido Sistema Cameral de Control Interno (SCCI) como

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

MANUAL DE POLÍTICAS Y PROCEDIMIENTOS DE LA OFICINA DE PLANIFICACIÓN UNIVERSITARIA Panamá, Junio de 2012 Elaborado por: Ing. Carlos Torres 2 Tabla de contenido 1. Introducción... 4 2. Definiciones y Disposiciones

CONTROL INTERNO 3. ESTRUCTURA DIDACTICA 1. GENERALIDADES. Clave: CA75 H S C: 4

1 CONTROL INTERNO 1. GENERALIDADES 3. ESTRUCTURA DIDACTICA Clave: CA75 H S C: 4 Semestre: 7o. Créditos: 8 Área: Control y Auditoria Objetivo general: Comprender los fundamentos y elementos técnicos del

1 CONTROL INTERNO 1. GENERALIDADES 3. ESTRUCTURA DIDACTICA Clave: CA75 H S C: 4 Semestre: 7o. Créditos: 8 Área: Control y Auditoria Objetivo general: Comprender los fundamentos y elementos técnicos del

ANEXOS GUÍA SOBRE CONFLICTOS DE INTERÉS GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP

ANEXOS GUÍA SOBRE CONFLICTOS DE INTERÉS GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexos Anexo I Anexo II Anexo III Contratación de bienes y servicios Deber de lealtad Procedimiento de operación con

ANEXOS GUÍA SOBRE CONFLICTOS DE INTERÉS GUÍA DE GOBIERNO CORPORATIVO PARA EMPRESAS SEP Anexos Anexo I Anexo II Anexo III Contratación de bienes y servicios Deber de lealtad Procedimiento de operación con

UNIVERSIDAD FRANCISCO DE PAULA SANTANDER OFICINA DE CONTROL INTERNO DE GESTIÓN

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

INFORME DE SISTEMA DE CONTROL INTERNO CONTABLE OFICINA DE CONTROL INTERNO DE GESTION ENRIQUE MOYANO LUNA Auditor Interno CAROLINA MANTILLA MENDOZA Profesional Universitario ORLANDO GARCIA MENDOZA Profesional

REGLAMENTO INTERNO DEL COMITÉ DE AUDITORÍA (CHARTER)

") ÍNDICE REGLAMENTO INTERNO 1 DE 1 ÍNDICE CONTENIDO 1. EL CONSEJO DE ADMINISTRACIÓN 2. MIEMBROS 3. OPERACIÓN 4. RESPONSABILIDADES PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN FEMSA PRESIDENTE DEL COMITÉ DE AUDITORÍA

ÍNDICE REGLAMENTO INTERNO 1 DE 1 ÍNDICE CONTENIDO 1. EL CONSEJO DE ADMINISTRACIÓN 2. MIEMBROS 3. OPERACIÓN 4. RESPONSABILIDADES PRESIDENTE DEL CONSEJO DE ADMINISTRACIÓN FEMSA PRESIDENTE DEL COMITÉ DE AUDITORÍA

El riesgo en la auditoría. CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY)

") El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

El riesgo en la auditoría CPC Héctor Iván Figueroa Luna (Gerente Auditoría EY) Agenda NIA 300 Planeación de la auditoría de estados financieros NIA 315 Identificación y valuación de riesgos NIA 320 Materialidad

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional. Oficina de Control Interno Bogotá D.C., Noviembre de 2014

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

ACTUALIZACIÓN MODELO ESTÁNDAR DE CONTROL INTERNO Ministerio de Educación Nacional Oficina de Control Interno Bogotá D.C., Noviembre de 2014 TALLER Juego de Roles Tiempo de Trabajo: Conclusiones y cierre:

AUDITOR INTERNO DE SISTEMAS DE GESTION AMBIENTAL FUNDAMENTOS DE UN SISTEMA DE GESTION AMBIENTAL (ISO 14001)

") CURSO AUDITOR INTERNO DE SISTEMAS DE GESTION AMBIENTAL FUNDAMENTOS DE UN SISTEMA DE GESTION AMBIENTAL (ISO 14001) Elaborado por la Ing. Luz Stella Berón www.mprconsulting.net/cursos AUDITORIA SISTEMA DE

CURSO AUDITOR INTERNO DE SISTEMAS DE GESTION AMBIENTAL FUNDAMENTOS DE UN SISTEMA DE GESTION AMBIENTAL (ISO 14001) Elaborado por la Ing. Luz Stella Berón www.mprconsulting.net/cursos AUDITORIA SISTEMA DE

PC02-PROCEDIMIENTO DE DEFINICIÓN DE PERFILES Y CAPTACIÓN DE ESTUDIANTES

PC02-PROCEDIMIENTO DE DEFINICIÓN DE PERFILES Y Elaboración: Subdirección de Calidad, Gestión Económica e Infraestructuras Fecha: 15/10/09 Revisión: Dirección del Centro Fecha: 20/11/09 Aprobación: Junta

PC02-PROCEDIMIENTO DE DEFINICIÓN DE PERFILES Y Elaboración: Subdirección de Calidad, Gestión Económica e Infraestructuras Fecha: 15/10/09 Revisión: Dirección del Centro Fecha: 20/11/09 Aprobación: Junta

Auditoria Externa relacionada con el Cumplimiento del Código de Buen Gobierno y el Código de Ética de la Sociedad Portuaria Regional de Buenaventura

Auditoria Externa relacionada con el Cumplimiento del Código de Buen Gobierno y el Código de Ética de la Sociedad Portuaria Regional de Buenaventura S.A. Contenido I. Objetivo General II. Objetivos Específicos

Auditoria Externa relacionada con el Cumplimiento del Código de Buen Gobierno y el Código de Ética de la Sociedad Portuaria Regional de Buenaventura S.A. Contenido I. Objetivo General II. Objetivos Específicos

INSTITUTO DE PREVISIÓN SOCIAL GABINETE DE PRESIDENCIA UNIDAD DE TRANSPARENCIA INSTITUCIONAL MANUAL DE ORGANIZACIÓN Y FUNCIONES

INSTITUTO DE PREVISIÓN SOCIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES Diciembre 2010 Oficina de Desarrollo Organizacional Gabinete 136-029/10 21/12/2010 Página 1 de 11 ÍNDICE Página Misión, Visión, Valores

INSTITUTO DE PREVISIÓN SOCIAL MANUAL DE ORGANIZACIÓN Y FUNCIONES Diciembre 2010 Oficina de Desarrollo Organizacional Gabinete 136-029/10 21/12/2010 Página 1 de 11 ÍNDICE Página Misión, Visión, Valores

COMITÉS AUXILIARES. El Consejo de Administración de Grupo Financiero BBVA Bancomer, S.A. de C.V. cuenta con los siguientes comités auxiliares:

COMITÉS AUXILIARES El Consejo de Administración de Grupo Financiero BBVA Bancomer, S.A. de C.V. cuenta con los siguientes comités auxiliares: 1. Comité de Auditoría y Prácticas Societarias. 2. Comité Ejecutivo.

COMITÉS AUXILIARES El Consejo de Administración de Grupo Financiero BBVA Bancomer, S.A. de C.V. cuenta con los siguientes comités auxiliares: 1. Comité de Auditoría y Prácticas Societarias. 2. Comité Ejecutivo.

GUÍA PARA EL MANTENIMIENTO DE EQUIPOS TIC

República de Colombia GUÍA PARA EL MANTENIMIENTO DE PÁGINA 2 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. GENERALIDADES... 4 1.1. ALCANCE... 4 1.2. OBJETIVO... 4 2. DESARROLLO... 4 2.1. ACTIVIDADES A

República de Colombia GUÍA PARA EL MANTENIMIENTO DE PÁGINA 2 de 11 TABLA DE CONTENIDO INTRODUCCIÓN... 3 1. GENERALIDADES... 4 1.1. ALCANCE... 4 1.2. OBJETIVO... 4 2. DESARROLLO... 4 2.1. ACTIVIDADES A

Introducción a la Estrategia

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

1. Planeación estratégica Pet & Beyond 1.1. Giro de la empresa Pet & Beyond es una empresa que se dedica a: Ofrecer una experiencia integral (salud, diversión, alimentación, etc) para las mascotas y sus

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

SISTEMAS INTEGRADO DE GESTIÓN E INDICADORES DE GESTIÓN ISO 9001:2008 ISO 14001:2004 OHSAS 18001:2007 ALEX CARDENAS alex.cardenas@sgs.com Tutor y Auditor Líder en Sistemas de Gestión EL RETO DE HOY EN LAS

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO. Procedimiento de Auditoria Interna de Versión: 1

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO Fecha: 01.04.14 Procedimiento de Auditoria Interna de Versión: 1 SGSSO Página: 1 al 5 Aprobado: Nombre Firma Fecha Gerente General Lorenzo Massari

SISTEMA DE GESTIÓN DE SEGURIDAD Y SALUD EN EL TRABAJO Fecha: 01.04.14 Procedimiento de Auditoria Interna de Versión: 1 SGSSO Página: 1 al 5 Aprobado: Nombre Firma Fecha Gerente General Lorenzo Massari

FOMENTO DE LA CULTURA DE CONTROL INTERNO

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

FOMENTO DE LA CULTURA DE CONTROL INTERNO ELABORACIÓN REVISIÓN Y APROBACIÓN Elaborado por: Revisado y aprobado por: Alix Amaya Gómez Cargo: Asesor Eduin Fernando Valdez Cargo: Jefe de Oficina Asesora Página

El Comité no sustituye las funciones de la Junta Directiva ni de la Administración sobre la supervisión y ejecución del sistema de control interno.

Odinsa S.A. Comités de Junta Directiva Comité de Auditoría, Finanzas y Riesgo El Comité tiene como finalidad principal la evaluación de los procedimientos contables, el manejo del relacionamiento con el

Odinsa S.A. Comités de Junta Directiva Comité de Auditoría, Finanzas y Riesgo El Comité tiene como finalidad principal la evaluación de los procedimientos contables, el manejo del relacionamiento con el

8 PROCESO GESTIÓN HUMANA

Sistema de Gestión de la Calidad Proceso Gestión Humana 81 8 OBJETIVO Desarrollar competencias del talento humano de la Contraloría de Bogotá D.C., para apoyar el cumplimiento de la misión institucional,

Sistema de Gestión de la Calidad Proceso Gestión Humana 81 8 OBJETIVO Desarrollar competencias del talento humano de la Contraloría de Bogotá D.C., para apoyar el cumplimiento de la misión institucional,

Por qué conformarse con ser bueno si se puede ser mejor

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

SENSIBILIZACIÓN Por qué conformarse con ser bueno si se puede ser mejor Sensibilizar a los Funcionarios acerca de la Importancia del SIGEPRE y su aplicabilidad. Empoderar en los aspectos relativos al direccionamiento

TRANSITION WITH CONFIDENCE ESTRUCTURA GLOBAL COMPARATIVA ENTRE OHSAS ISO 45001

COMPARATIVA ENTRE COMIENZA EL CAMBIO A ISO 45001 Las organizaciones son responsables de la Seguridad y la Salud de sus trabajadores y de todas las personas que realizan trabajos bajo su control. Por esta

COMPARATIVA ENTRE COMIENZA EL CAMBIO A ISO 45001 Las organizaciones son responsables de la Seguridad y la Salud de sus trabajadores y de todas las personas que realizan trabajos bajo su control. Por esta

1.3 DENOMINACION: Asesor. Cargo de libre nombramiento y remoción

1.1 NIVEL: Asesor 1.2 CODIGO: 105 1.3 DENOMINACION: Asesor. Cargo de libre nombramiento y remoción 1.4 GRADOS: 01,02,03,04,05,06,07,08,09 y 10 1.5 OBJETIVO BASICO DEL CARGO Asesorar a las directivas de

1.1 NIVEL: Asesor 1.2 CODIGO: 105 1.3 DENOMINACION: Asesor. Cargo de libre nombramiento y remoción 1.4 GRADOS: 01,02,03,04,05,06,07,08,09 y 10 1.5 OBJETIVO BASICO DEL CARGO Asesorar a las directivas de

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

EVALUACION DE INFORMACION POR DEPENDENCIA JEFE DE CONTROL INTERNO VIGENCIA 2.015 INTRODUCCIÓN Con fundamento legal en la Ley 909 de 2.004, Decreto 1227 de 2.005, Circular 004 de 2.005, Consejo asesor del

Sobre el Nuevo Sistema Nacional de Monitoreo y Evaluación Decreto Juan T. Monegro Viceministro de Planificación

Sobre el Nuevo Sistema Nacional de Monitoreo y Evaluación Decreto 267-15 Juan T. Monegro Viceministro de Planificación Viceministerio de Planificación Agosto 2016 E S Q U E M A 1. Introducción 2. Qué tenemos

Sobre el Nuevo Sistema Nacional de Monitoreo y Evaluación Decreto 267-15 Juan T. Monegro Viceministro de Planificación Viceministerio de Planificación Agosto 2016 E S Q U E M A 1. Introducción 2. Qué tenemos

Avances en su Implementación

Avances en su Implementación I PARTE Marco Legal Marco Teórico Tiempo: 10minutos Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía para la Implementación

Avances en su Implementación I PARTE Marco Legal Marco Teórico Tiempo: 10minutos Aprueba Normas de Control Interno Ley de Control Interno de las Entidades del Estado Aprueba la Guía para la Implementación

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

Plan Anual de Actuaciones 2014/2015 Consejo Social Universidad de Málaga Sumario 1. Introducción 2. Principios Básicos 3. Objetivos Generales 4. Ejecución del Plan 5. Información 6. Marco General de Actuación

Indicador 1 Proporción de Planes de mejoramiento aprobados por autocontrol Meta porciento

PLAN DE ACCIÓN Dependencia Política de OFICINA DE CONTROL INTERNO Fortalecer la gestión de los procesos del SIGEPRE contribuyendo a la eficiencia administrativa del Responsable : Presupuesto Funcionamiento:

PLAN DE ACCIÓN Dependencia Política de OFICINA DE CONTROL INTERNO Fortalecer la gestión de los procesos del SIGEPRE contribuyendo a la eficiencia administrativa del Responsable : Presupuesto Funcionamiento:

NTE INEN-ISO/IEC Segunda edición

Quito Ecuador NORMA TÉCNICA ECUATORIANA NTE INEN-ISO/IEC 27001 Segunda edición TECNOLOGÍAS DE LA INFORMACIÓN TÉCNICAS DE SEGURIDAD SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN REQUISITOS. (ISOIEC

Quito Ecuador NORMA TÉCNICA ECUATORIANA NTE INEN-ISO/IEC 27001 Segunda edición TECNOLOGÍAS DE LA INFORMACIÓN TÉCNICAS DE SEGURIDAD SISTEMAS DE GESTIÓN DE SEGURIDAD DE LA INFORMACIÓN REQUISITOS. (ISOIEC

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I.

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

INTERPRETACIÓN NORMA OHSAS 18001:2007 MÓDULO 1 SESIÓN 1 INTERPRETACIÓN DE LA NORMA OHSAS 18001:2007 DOCENTE: Ing. Dª. Ana I. Menac Lumbreras Especializados 1 TEMA 1 Contenidos INTRODUCCIÓN A LA NORMA OHSAS

PLAN ANTICORRUPCION Y DE ATENCION AL CIUDADANO 2013 PRESENTATO POR:

PLAN ANTICORRUPCION Y DE CIUDADANO 2013 PRESENTATO POR: DRA. ELBA XIMENA VILLACREZ DR. DARIO PORTILLA ASESOR MECI ANGELY VALLEJO COORDINADORA CENTRO DE SALUD SAGRADO CORAZON DE JESUS E.S.E. EL CONTADERO-

PLAN ANTICORRUPCION Y DE CIUDADANO 2013 PRESENTATO POR: DRA. ELBA XIMENA VILLACREZ DR. DARIO PORTILLA ASESOR MECI ANGELY VALLEJO COORDINADORA CENTRO DE SALUD SAGRADO CORAZON DE JESUS E.S.E. EL CONTADERO-

ACUERDO MINISTERIAL No Guatemala, 18 de marzo de EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: CONSIDERANDO:

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

ACUERDO MINISTERIAL No. 595-2010 Guatemala, 18 de marzo de 2010. EL MINISTRO DE SALUD PÚBLICA Y ASISTENCIA SOCIAL CONSIDERANDO: Que de conformidad con el Código de Salud, el Estado a través del Ministerio

REGLAMENTO INTERNO DE FUNCIONAMIENTO DE LA JUNTA DIRECTIVA DEL BANCO COMERCIAL AV VILLAS S.A.

REGLAMENTO INTERNO DE FUNCIONAMIENTO DE LA JUNTA DIRECTIVA DEL BANCO COMERCIAL AV VILLAS S.A. ARTICULO 1. Objeto. En este reglamento se recogen las principales normas de actuación de la Junta Directiva

REGLAMENTO INTERNO DE FUNCIONAMIENTO DE LA JUNTA DIRECTIVA DEL BANCO COMERCIAL AV VILLAS S.A. ARTICULO 1. Objeto. En este reglamento se recogen las principales normas de actuación de la Junta Directiva

ESTRATEGIA DE RIESGOS

ESTRATEGIA DE RIESGOS La gestión integral de riesgos es uno de los componentes más importantes para lograr el cumplimiento de nuestros objetivos y de los clientes. Por eso, en Global Securities S.A. trabajamos

ESTRATEGIA DE RIESGOS La gestión integral de riesgos es uno de los componentes más importantes para lograr el cumplimiento de nuestros objetivos y de los clientes. Por eso, en Global Securities S.A. trabajamos

ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

ANEXO N 1 PROPONENTE : ETAPAS Y ACTIVIDADES MÍNIMAS A REALIZAR POR EL CONSULTOR 0. ETAPA 0 0.1. Hito 0 0.1.1. Elaborar un diagnóstico determinando brecha existente. 1. ETAPA 1 1.1. Hito 1 1.1.2. Elaboración

MANUAL DE ORGANIZACIÓN Retuerto Hermanos, S.L.

MANUAL DE ORGANIZACIÓN Retuerto Hermanos, S.L. Versión: 02 Fecha: Febrero de 2011 Redactado por: F. García Revisado por: M. Alber Aprobado por: J. Retuerto Página 1 de 14 ÍNDICE 0. PRESENTACIÓN DEL MANUAL

MANUAL DE ORGANIZACIÓN Retuerto Hermanos, S.L. Versión: 02 Fecha: Febrero de 2011 Redactado por: F. García Revisado por: M. Alber Aprobado por: J. Retuerto Página 1 de 14 ÍNDICE 0. PRESENTACIÓN DEL MANUAL

REPÚBLICA DE HONDURAS SECRETARÍA DE OBRAS PÚBLICAS, TRANSPORTE Y VIVIENDA FONDO VIAL BANCO MUNDIAL

REPÚBLICA DE HONDURAS SECRETARÍA DE OBRAS PÚBLICAS, TRANSPORTE Y VIVIENDA FONDO VIAL BANCO MUNDIAL PROGRAMA PILOTO DE MICROEMPRESAS ASOCIATIVAS DE MANTENIMIENTO VIAL EN LA RED VIAL NO PAVIMENTADA GUÍA

REPÚBLICA DE HONDURAS SECRETARÍA DE OBRAS PÚBLICAS, TRANSPORTE Y VIVIENDA FONDO VIAL BANCO MUNDIAL PROGRAMA PILOTO DE MICROEMPRESAS ASOCIATIVAS DE MANTENIMIENTO VIAL EN LA RED VIAL NO PAVIMENTADA GUÍA

PROCEDIMIENTO PARA COMUNICACIÓN, PARTICIPACIÓN Y CONSULTA

Número de página 1 de 10 PROCEDIMIENTO PARA COMUNICACIÓN, PARTICIPACIÓN Y 1. INFORMACION GENERAL. Número de página 2 de 10 1.1 OBJETIVO 1.2 RESPONSABLE 1.3 ALCANCE 14. DEFINICIONES Establecer la metodología

Número de página 1 de 10 PROCEDIMIENTO PARA COMUNICACIÓN, PARTICIPACIÓN Y 1. INFORMACION GENERAL. Número de página 2 de 10 1.1 OBJETIVO 1.2 RESPONSABLE 1.3 ALCANCE 14. DEFINICIONES Establecer la metodología

CAPÍTULO 17 ADMINISTRACIÓN DEL TRATADO

CAPÍTULO 17 ADMINISTRACIÓN DEL TRATADO Sección A- Comisión Administradora del Tratado, Coordinadores del Tratado y Administración de los Procedimientos de Solución de Controversias Artículo 17.1 Comisión

CAPÍTULO 17 ADMINISTRACIÓN DEL TRATADO Sección A- Comisión Administradora del Tratado, Coordinadores del Tratado y Administración de los Procedimientos de Solución de Controversias Artículo 17.1 Comisión

Oficina Control Interno

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

Oficina Control Interno Misión La Oficina de Control Interno de la Empresa Social del Estado E.S.E. Hospital San Rafael de Chinú, tiene como Misión definir y evaluar en forma independiente y coordinada

GESTION DEL TALENTO HUMANO ALCANCE

PROCESO GESTIÓN DEL TALENTO UMANO PROCESOS DE APOYO CARACTERIZACIÓN DEL PROCESO GESTION DEL TALENTO UMANO RESPONSABLE Director Especializado administrativo) PROPOSITO Suministrar y administrar el para

PROCESO GESTIÓN DEL TALENTO UMANO PROCESOS DE APOYO CARACTERIZACIÓN DEL PROCESO GESTION DEL TALENTO UMANO RESPONSABLE Director Especializado administrativo) PROPOSITO Suministrar y administrar el para

CRÉDITO FAMILIAR S.A. DE C.V., SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD REGULADA, GRUPO FINANCIERO SCOTIABANK INVERLAT.

MANDATO DEL COMITÉ DE RIESGOS DEL CONSEJO DE ADMINISTRACIÓN DE GRUPO FINANCIERO SCOTIABANK INVERLAT, S.A. DE C.V. (el Grupo) SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK

MANDATO DEL COMITÉ DE RIESGOS DEL CONSEJO DE ADMINISTRACIÓN DE GRUPO FINANCIERO SCOTIABANK INVERLAT, S.A. DE C.V. (el Grupo) SCOTIABANK INVERLAT, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE, GRUPO FINANCIERO SCOTIABANK

Subdirector de Inteligencia Comercial

A. DATOS GENERALES Código del puesto Denominación de puesto Subdirector de Inteligencia Comercial B. DESCRIPCIÓN DEL PUESTO 1. Datos de identificación del puesto Tipo de funciones X Administrativa Sustantiva

A. DATOS GENERALES Código del puesto Denominación de puesto Subdirector de Inteligencia Comercial B. DESCRIPCIÓN DEL PUESTO 1. Datos de identificación del puesto Tipo de funciones X Administrativa Sustantiva

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

CONSEJO DE LA JUDICATURA ESTRUCTURA ORGANIZACIONAL POR PROCESOS DE LA DIRECCIÓN NACIONAL DE PLANIFICACIÓN 1. El Sistema Nacional de Planificación del Consejo de la Judicatura Es el conjunto ordenado de

RELACIÓN EFECTIVA ENTRE LA JUNTA DIRECTIVA Y LA ADMINISTRACIÓN. Miami, Fl. Febrero de 2007

RELACIÓN EFECTIVA ENTRE LA JUNTA DIRECTIVA Y LA ADMINISTRACIÓN Miami, Fl. Febrero de 2007 CONTENIDO 1 GOBIERNO CORPORATIVO 1.1 OBJETIVOS DE GOBIERNO CORPORATIVO 2 CONSTITUCIÓN DE LA JUNTA DIRECTIVA 2.1

RELACIÓN EFECTIVA ENTRE LA JUNTA DIRECTIVA Y LA ADMINISTRACIÓN Miami, Fl. Febrero de 2007 CONTENIDO 1 GOBIERNO CORPORATIVO 1.1 OBJETIVOS DE GOBIERNO CORPORATIVO 2 CONSTITUCIÓN DE LA JUNTA DIRECTIVA 2.1

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

ESPECIALISTA EN GESTION FINANCIERA DEL PROYECTO BANCO MUNDIAL Perfil Título Académico de tercer nivel en Contabilidad y Auditoría, Administración, Economía o cualquier otro título afín al propósito de

Sistema de Gestión Ambiental ISO Luis Antonio González Mendoza Luis E. Rodríguez Gómez

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

Sistema de Gestión Ambiental ISO 14001 Luis Antonio González Mendoza Luis E. Rodríguez Gómez Beneficios para la 0rganización Ahorro de costes Incremento de la eficacia Maores oportunidades de mercado Maor

MANUAL DE ORGANIZACIÓN Y FUNCIONES

UNIVERSIDAD NACIONAL DE UCAYALI MANUAL DE ORGANIZACIÓN Y FUNCIONES RECTORADO OFICINA GENERAL DE CALIDAD ACADÉMICA Y ACREDITACIÓN UNIVERSITARIA ÓRGANO DE ASESORAMIENTO I. Objetivo Determinar las funciones

UNIVERSIDAD NACIONAL DE UCAYALI MANUAL DE ORGANIZACIÓN Y FUNCIONES RECTORADO OFICINA GENERAL DE CALIDAD ACADÉMICA Y ACREDITACIÓN UNIVERSITARIA ÓRGANO DE ASESORAMIENTO I. Objetivo Determinar las funciones

Curso Actualización AUDITOR LIDER NORMA ISO 9001:2015

Curso Actualización AUDITOR LIDER NORMA ISO 9001:2015 Docente Ing. Carlos Chicaiza Varela Ingeniero químico - Universidad del Valle Especialista en gestión de calidad, Consultor CYGA PNAC, auditor de procesos

Curso Actualización AUDITOR LIDER NORMA ISO 9001:2015 Docente Ing. Carlos Chicaiza Varela Ingeniero químico - Universidad del Valle Especialista en gestión de calidad, Consultor CYGA PNAC, auditor de procesos

COMPETENCIA Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación.

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

Procesar los datos recolectados de acuerdo con requerimientos del proyecto de investigación. Presentar informes a partir del desarrollo de lógica matemática y los métodos de inferencia estadística según

INSTRUMENTO PILOTO VISITA DE OBSERVACIÓN AL DIRECTOR DE ESCUELA AÑO ESCOLAR Categoría III: Desempeño organizacional y ético

PEM-03-C INSTRUMENTO PILOTO VISITA DE OBSERVACIÓN AL DIRECTOR DE ESCUELA Categoría III: Desempeño organizacional y ético Nombre del director: Número del sistema TAL: Estatus del puesto: Número del puesto:

PEM-03-C INSTRUMENTO PILOTO VISITA DE OBSERVACIÓN AL DIRECTOR DE ESCUELA Categoría III: Desempeño organizacional y ético Nombre del director: Número del sistema TAL: Estatus del puesto: Número del puesto:

MARCO DE REFERENCIA GOBIERNO DE TI PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

MARCO DE REFERENCIA PARA LA GESTIÓN DE TI EN EL ESTADO COLOMBIANO GOBIERNO DE TI CUMPLIMIENTO Y ALINEACIÓN CON EL NEGOCIO 22. Alineación La entidad en sus instancias de relacionamiento, debe monitorear,

Le apuesta a la Virtualidad!

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

DISEÑO CURRICULAR DE EXTENSIÓN Página 1 de 6 DIPLOMADO X SEMINARIO ACTUALIZACIÓN CURSO DENOMINACIÓN: DIPLOMADO EN ESTÁNDARES INTERNACIONALES DE ASEGURAMIENTO DE LA INFORMACION El Artículo 5 de la Ley 1314,

MCA-01-D-10 GESTION ESTRATEGICA FECHA VERSIÓN MATRIZ DE AUTORIDADES Y RESPONSABILIDADES 12/10/ MANUAL DE GESTION

MATRIZ DE ES Y 12/10/2012 3 DIRECTOR GENERAL Definir y actualizar cuando sea necesario la política de gestión integral HSEQ Garantizar el cumplimiento Aprobar el manual de Gestión de requisitos legales

MATRIZ DE ES Y 12/10/2012 3 DIRECTOR GENERAL Definir y actualizar cuando sea necesario la política de gestión integral HSEQ Garantizar el cumplimiento Aprobar el manual de Gestión de requisitos legales

CONSULTORIA PARA EL MAPEO DE BUENAS PRÁCTICAS NACIONALES E INTERNACIONALES EN EL USO DE REMESAS

TÉRMINOS DE REFERENCIA CONSULTORIA PARA EL MAPEO DE BUENAS PRÁCTICAS NACIONALES E INTERNACIONALES EN EL USO DE REMESAS I. DEPENDENCIA QUE REQUIERE EL SERVICIO DIRECCION DE MIGRACION LABORAL II. MARCO DE

TÉRMINOS DE REFERENCIA CONSULTORIA PARA EL MAPEO DE BUENAS PRÁCTICAS NACIONALES E INTERNACIONALES EN EL USO DE REMESAS I. DEPENDENCIA QUE REQUIERE EL SERVICIO DIRECCION DE MIGRACION LABORAL II. MARCO DE

Plan Estratégico Proceso. Elaborar Plan de Acción de Funcional

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

Defensoria PROCESO: TECNOLOGÍAS DE LA INFORMACIÓN Código: TIC - CPR - 01 TIPO DE PROCESO: SOPORTE TIPO DE DOCUMENTO: CARACTERIZACIÓN versión: 01 NOMBRE DEL DOCUMENTO: TECNOLOGIAS DE LA INFORMACION Página:

REGLAMENTO DE AUTOCONTROL COOPERATIVO DECRETO SUPREMO N TR

REGLAMENTO DE AUTOCONTROL COOPERATIVO DECRETO SUPREMO N 004-91-TR EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO Que, el Artículo 116 de la Constitución Política del Perú prescribe que el Estado promueve y

REGLAMENTO DE AUTOCONTROL COOPERATIVO DECRETO SUPREMO N 004-91-TR EL PRESIDENTE DE LA REPUBLICA CONSIDERANDO Que, el Artículo 116 de la Constitución Política del Perú prescribe que el Estado promueve y

Lo invitamos a solicitar una reunión para conocer más sobre nuestro servicio de Gobierno Corporativo.

Nuestro destacado equipo de profesionales es reconocido en el mercado por ser especialista en Auditoría Interna y Gestión de Riesgo, abogando por la creación de un conjunto de principios, sistemas, procesos

Nuestro destacado equipo de profesionales es reconocido en el mercado por ser especialista en Auditoría Interna y Gestión de Riesgo, abogando por la creación de un conjunto de principios, sistemas, procesos

Dependencia/ secretaría. Secretaria General y Administrativa INTRODUCCIÓN

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

AUTO INTRODUCCIÓN La Constitución Política Colombiana de 1991, en su Artículo 209 y 269, incorpora el Control Interno como un soporte administrativo esencial, a fin de garantizar el logro de los objetivos

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009 1. Normatividad 2. NTCGP-1000:2009 3. Contenido NTCGP-1000:2009 4. Modelo Estándar de Control Interno 5. Estructura MECI 6. Principios

NORMA TÉCNICA DE CALIDAD PARA LA GESTIÓN PÚBLICA - NTCGP 1000:2009 1. Normatividad 2. NTCGP-1000:2009 3. Contenido NTCGP-1000:2009 4. Modelo Estándar de Control Interno 5. Estructura MECI 6. Principios

MUNICIPIO DE TELLO MÓDULO DE CONTROL DE PLANEACIÓN Y GESTIÓN COMPONENTE TALENTO HUMANO

DP-MA-A2-06 1 de 11 MUNICIPIO DE TELLO PLAN DE INCENTIVOS 24 DP-MA-A2-06 2 de 11 1. OBJETIVO Elaborar el Plan de Incentivos con el fin de motivar a los funcionarios de la Administración Municipal, en pro

DP-MA-A2-06 1 de 11 MUNICIPIO DE TELLO PLAN DE INCENTIVOS 24 DP-MA-A2-06 2 de 11 1. OBJETIVO Elaborar el Plan de Incentivos con el fin de motivar a los funcionarios de la Administración Municipal, en pro

MANUAL M-SGC SISTEMA DE GESTIÓN DE CALIDAD CONTROL DE CAMBIOS Y MEJORAS DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

Hoja: 1 de 10 CONTROL DE CAMBIOS Y MEJORAS NIVEL DE REVISIÓN SECCIÓN Y PÁGINA DESCRIPCIÓN DE LA MODIFICACIÓN Y MEJORA FECHA DE MODIFICACIÓN A Todo el documento Revisión y actualización del manual 01/12/15

Municipalidad de Pococí Guápiles, Pococí Teléfono Nº Fax

INFORME No. IAI-002-2015 MUNICIPALIDAD DE POCOCÍ AUDITORÍA INTERNA INFORME CONTROL DE RECOMENDACIONES Y DISPOSICIONES CGR 2015 Índice 1. INTRODUCCIÓN... 3 1.1 ORIGEN DEL ESTUDIO.... 3 1.2 OBJETIVO GENERAL

INFORME No. IAI-002-2015 MUNICIPALIDAD DE POCOCÍ AUDITORÍA INTERNA INFORME CONTROL DE RECOMENDACIONES Y DISPOSICIONES CGR 2015 Índice 1. INTRODUCCIÓN... 3 1.1 ORIGEN DEL ESTUDIO.... 3 1.2 OBJETIVO GENERAL

Canal de Denuncias Línea Ética para Empresas

Canal de Denuncias Línea Ética para Empresas Expositor: Andrés Riportella Socio SMS San Martín Suarez y Asociados 10 de noviembre de 2015 1 SMS Argentina Copyright www.sms.com.ar Copyright Canal de Denuncia

Canal de Denuncias Línea Ética para Empresas Expositor: Andrés Riportella Socio SMS San Martín Suarez y Asociados 10 de noviembre de 2015 1 SMS Argentina Copyright www.sms.com.ar Copyright Canal de Denuncia