COMPROBANTES DE PAGO. Gerencia de Servicios al Contribuyente Intendencia Lima

|

|

|

- Rosario Rey Alcaraz

- hace 8 años

- Vistas:

Transcripción

1 COMPROBANTES DE PAGO Gerencia de Servicios al Contribuyente Intendencia Lima

2 LEGISLACIÓN Ley Marco de Comprobantes de Pago Decreto Ley N Reglamento de Comprobantes de Pago Resolución de Superintendencia N /SUNAT y modificatorias 2

3 FINALIDAD DE LOS COMPROBANTES DE PAGO Sustentar la posesión de sus bienes Para los contribuyentes Contabilizar adquisiciones en Registro de Compras Sustentar costo o gasto para efecto tributario 3

4 FINALIDAD DE LOS COMPROBANTES DE PAGO Acreditar propiedad del bien Para los consumidores finales Tener una constancia del pago efectuado y poder presentar un reclamo Participar del Sorteo de Comprobantes de Pago 4

5 DEFINICIÓN DE COMPROBANTE DE PAGO Es un documento que acredita: La transferencia de bienes La entrega en uso, o La prestación de servicios Art. 1 del Reglamento de Comprobantes de Pago

6 DEFINICIÓN DE COMPROBANTE DE PAGO Sólo se considerará que existe Comprobante de Pago si su impresión y/o importación ha sido autorizada por SUNAT. La inobservancia de lo indicado acarreará configuración de Infracción prevista en los numerales 1, 4, 8, y 15 del artículo N 174 del Código Tributario: No emitir o no otorgar CP/Documentos Complementarios (distintos a guías de remisión) Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión. No sustentar la posesión de bienes, mediante los comprobantes de pago u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición. 2do. Párrafo del Art. 1 del Reglamento de Comprobantes de Pago

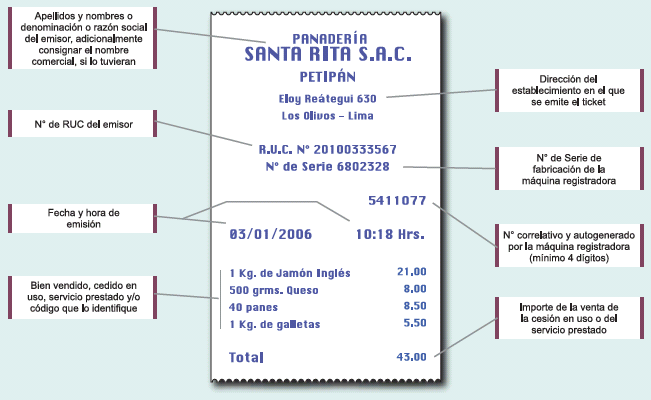

7 TIPOS DE COMPROBANTES DE PAGO Facturas Boleta de Venta Recibo de Honorarios Liquidaciones de Compra Tickets o cintas emitidas por Máquina Registradora 7

8 TIPOS DE COMPROBANTES DE PAGO También se consideran comprobantes de pago a: Los documentos autorizados en el numeral 6 del artículo 4º del RCP. Otros documentos que por su contenido y sistema de emisión permitan un adecuado control tributario y se encuentren expresamente autorizados, de manera previa, por la SUNAT. Comprobante de Operaciones Ley N

9 TIPOS DE COMPROBANTES DE PAGO Otros documentos autorizados que permitirán sustentar gasto o costo y ejercer el CF, siempre que se identifique al adquirente y se discrimine el impuesto Boletos de transporte aéreo regular y no regular Documentos emitidos por el Sistema Financiero Documentos emitidos por AFP, EPS, SCTR Recibos de luz, agua y teléfono, gas natural Pólizas emitidas por la bolsa de valores 9

10 TIPOS DE COMPROBANTES DE PAGO Otros documentos autorizados que permitirán sustentar gasto o costo y ejercer el CF, siempre que se identifique al adquirente y se discrimine el impuesto Cartas de Porte aéreo y Conocimiento de Embarque Pólizas de adjudicación en caso de remates Certificado de pago de Regalías emitidos por Perú Petro Empresas del sistema de tarjetas de crédito Boletos de viaje Documentos emitidos por sociedades irregulares Concesiones por el servicio de revisiones técnicas 10

11 TIPOS DE COMPROBANTES DE PAGO Otros documentos autorizados que permitirán sustentar gasto o costo siempre que se identifique al adquirente Recibos de Arrendamiento o subarrendamiento. Documentos emitidos por la Iglesia Católica, por el arrendamiento de sus bienes inmuebles. Boletos emitidos por el servicio de transporte urbano de pasajeros y ferroviario publico. Boletos o entradas de espectáculos públicos. Recibos por el pago de la Tarifa por uso de Agua superficial con fines agrarios. Etiquetas autoadhesivas emitidas por CORPAC TUUA. Documentos emitidos por COFOPRI. 11

12 COMPROBANTES DE PAGO ELECTRÓNICOS Sistemas de Emisión Electrónica: SEE SOL R.S N /SUNAT Es el Sistema de Emisión Electrónica, desarrollado por la SUNAT. Es el medio de emisión electrónica de la factura electrónica y las notas de crédito y débito electrónicas. Características: La calidad de emisor electrónico en este Sistema se obtiene por designación de la SUNAT o por elección del contribuyente. En este último caso opera desde el día calendario en que se emita la primera factura electrónica a través del SEE SOL. La calidad de emisor electrónico tiene carácter definitivo, por lo que dicha condición no se pierde bajo ninguna circunstancia. 12

13 SEE SOL OTORGAMIENTO CONSERVACION RECHAZO Se considera otorgado en el momento de su emisión. En las operaciones de exportación se otorgará mediante su remisión al correo electrónico del adquiriente. El almacenamiento, archivo y conservación está a cargo de la SUNAT a través de Sistema en sustitución del emisor electrónico y del adquiriente Quien recibe la factura puede rechazarla a través del sistema hasta el noveno día del mes siguiente de su emisión si quien recibe no es el adquiriente o se ha consignado una descripción que no corresponde a la operación 13

14 SEE SOL 14

15 COMPROBANTES DE PAGO ELECTRÓNICOS SEE DEL CONTRIBUYENTE R.S N /SUNAT Es el Sistema de Emisión Electrónica, desarrollado desde los sistemas del contribuyente. Es el medio de emisión electrónica de la factura electrónica, la boleta de venta electrónica y las notas electrónicas (crédito y débito) desarrollado por el emisor electrónico y la SUNAT. Características: Es asignado a los contribuyentes que determine la SUNAT, o se obtiene presentando por SOL la solicitud de autorización para incorporarse al Sistema. La calidad de emisor electrónico en este Sistema se obtiene a partir del día calendario siguiente de notificada la resolución que resuelve la solicitud de incorporación al SEE del contribuyente o en la fecha que señale la Resolución de SUNAT que dispuso su incorporación obligatoria al SEE. 15

16 Condiciones para incorporarse al SEE Presentar la solicitud de autorización para incorporarse al sistema de emisión electrónica, a través de SUNAT operaciones en línea - SOL opciones con clave SOL Encontrarse con la condición de domicilio habido y en el RUC en estado activo Encontrarse afecto al impuesto a la renta de tercera categoría en el RUC Realizar la declaración jurada a través de SUNAT operaciones en línea - SOL opciones con clave SOL. Registrar la dirección de correo electrónico que utilizará como emisor electrónico Registrar a través de SUNAT operaciones en línea - SOL opciones con clave SOL, el certificado digital que utilizará, como emisor electrónico Realizar satisfactoriamente el proceso de homologación. 16

17 SEE DEL CONTRIBUYENTE Proceso de homologación Proceso que permite verificar a manera de ensayo si los documentos generados por el contribuyente son enviados, cuando corresponda, a través del servicio web y si cumplirían con lo requerido para tener la calidad de comprobantes de pago electrónicos, notas electrónicas, resumen diario y comunicación de baja. El proceso de homologación deberá ser efectuado dentro de los veinticinco (25) días calendarios siguientes contados desde la presentación de la solicitud de autorización para incorporarse al Sistema de Emisión Electrónico. En caso no se cumpliera con el mismo en el citado lapso, se dará por no cumplida dicha condición. 17

días calendarios siguientes contados desde la presentación de la solicitud de autorización")

18 SEE DEL CONTRIBUYENTE 18

19 Emisión, Constancia recepción, Conservación Otorgamiento Emisión de y El emisor electrónico debe consignar su número de RUC y estar afecto a renta de tercera categoría. La numeración de la factura electrónica no debe haber sido utilizada anteriormente. La factura debe contar con el formato digital y con la información obligatoria requerida, y ser remitida a la SUNAT observando los aspectos técnicos y el plazo máximo de siete días calendario contados desde el día siguiente de su emisión Constancia de Recepción Aceptada: Cumple las condiciones de emisión Rechazada: No cumple con alguno de los requisitos de emisión, en este caso también se le comunica al adquiriente 19

20 Emisión, Constancia recepción, Conservación Otorgamiento Conservación de y El emisor electrónico deberá almacenar, archivar y conservar las constancias de rechazo que emita y reciba, así como los resúmenes diarios y las comunicaciones de baja. El almacenamiento puede ser realizado en medios magnéticos, ópticos, entre otros El adquirente o usuario no electrónico deberá almacenar y archivar. Otorgamiento Se considera otorgada la factura cuando sean entregadas o puestas a disposición del adquiriente o usuario mediante medios electrónicos. Es el emisor el que define el medio de entrega. 20

21 FACTURA Se emitirán cuando: La operación se realice con sujetos del IGV que tengan derecho al crédito fiscal El comprador lo solicite para sustentar gasto o costo para efecto tributario Cuando el sujeto del RUS lo solicite a fin de sustentar crédito deducible En las operaciones de exportación En los servicios de comisión mercantil prestados a sujetos no domiciliados Art. 4 num.1 del Reglamento de Comprobantes de Pago 21

22 FACTURA Se emitirán cuando: En las operaciones realizadas con las Unidades Ejecutoras y Entidades del Sector Público Nacional a las que se refiere el Decreto Supremo N PCM En los servicios de comisión mercantil prestados a sujetos no domiciliados, en relación con la compra de bienes nacionales o nacionalizados Art. 4 num.1 del Reglamento de Comprobantes de Pago 22

23 FACTURA Av. San Antonio 680 San Borja - Lima I.G.V 18 % ,

24 FACTURA NEGOCIABLE Naturaleza Es un título valor, independiente del comprobante de pago que le da origen. Asimismo, no acredita ventas, servicio ni cesión en uso dado que es instrumento de financiamiento. Objetivos Fortalecer la cadena de pagos Facilitar el acceso al crédito, sobre todo de las MYPES Promover la bancarización 24

25 FACTURA NEGOCIABLE Quiénes pueden emitir la Factura Negociable? Sujetos afectos al Régimen General o Especial del Impuesto a la Renta Sujetos afectos a renta de cuarta categoría 25

26 Características de la Factura Negociable El formato del último ejemplar deberá confeccionarse conjuntamente con los formatos impresos y/o importados por imprentas autorizadas. Contener de manera necesariamente impresa la información que se consigna en la factura comercial o en el recibo por honorarios, según corresponda, de acuerdo a lo señalado en el Reglamento. Adicionalmente, deberá consignarse de manera necesariamente impresa la denominación Fa tura Nego ia le y la leyenda COPIA TRANSFERIBLE- NO VÁLIDA PARA EFECTOS TRIBUTARIO. Se emitirá por operaciones al crédito. El título valor se emitirá a la orden Es transmisible por endoso 26

27 RECIBOS POR HONORARIOS Se emitirán: Por la prestación de servicios a través del ejercicio individual de cualquier profesión, arte, ciencia u oficio. Por todo otro servicio que genere rentas de cuarta categoría, salvo por los ingresos que se perciban por las funciones de directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividades similares, así como por ingresos bajo régimen CAS. Podrán ser utilizados a fin de sustentar gasto o costo para efecto tributario y para sustentar crédito deducible. Art. 4 num.2 del Reglamento de Comprobantes de Pago 27

28 RECIBOS POR HONORARIOS ELECTRÓNICOS Características : Son emitidos por personas naturales que presten servicios a través del ejercicio individual de cualquier profesión, arte, ciencia u oficio. La calidad de emisor electrónico se obtiene con la emisión del primer recibo por honorario electrónico. Otorga al adquiriente la posibilidad de sustentar gasto o costo para efecto tributario y para sustentar crédito deducible. Tiene serie alfanumérica y su numeración se genera automáticamente por el sistema 28

29 Otorgamiento: Si el usuario cuenta con Clave Sol: Con su emisión. Si el usuario no cuenta con Clave SOL: Con el envío al correo electrónico del usuario o con la entrega de una representación impresa. En todos los casos, se debe otorgar el Recibo por Honorarios Electrónico en el momento en que se perciba la retribución y por el monto de la misma. En el caso de servicios gratuitos se otorgará al culminar el servicio. 29

30 Obligados a emitir Recibos por Honorarios Electrónicos: Obligados desde el : Los sujetos perceptores de rentas de cuarta categoría que deban emitir recibos por honorarios por los servicios que brinden a entidades de la Administración Pública. Obligados desde el : Los perceptores de renta de cuarta categoría que deban emitir recibos por honorarios por los servicios que brinden a las personas, empresas y entidades que sean agentes de retención de rentas de cuarta categoría (perteneciente al Régimen General del Impuesto a la Renta). 30

31 BOLETA DE VENTA Se emitirá en operaciones con consumidores o usuarios finales. En operaciones realizadas por los sujetos del NRUS. No permitirán ejercer el derecho al crédito fiscal, ni podrán sustentar gasto o costo para efecto tributario Art. 4 num.3 del Reglamento de Comprobantes de Pago 31

32 BOLETA DE VENTA Salvo en los casos que la ley lo permita y siempre que se identifique al adquiriente o usuario con su número de RUC así como con sus apellidos y nombres o denominación o razón social. 32

33 BOLETA DE VENTA De: Román Guzmán Elba Av. San Antonio 680 San Borja - Lima 33

34 LIQUIDACIÓN DE COMPRA Se emitirán por las adquisiciones de: Productos primarios, derivados de la actividad agropecuaria, pesca artesanal y extracción de madera Productos silvestres Minería aurífera artesanal Artesanía y desperdicios y desechos metálicos y no metálicos, Desechos de papel y desperdicios de caucho Art. 4 num.4 Reglamento de Comprobantes de Pago 34

35 Tickets o cintas emitidos por máquinas registradoras Se emitirá en operaciones con consumidores finales. No permite ejercer derecho a Crédito Fiscal, ni costo o gasto, salvo que: Se identifique al adquirente con su RUC, nombres o razón social. Se emitan en original y una copia, además de cinta testigo. Se discrimine el impuesto que grava la operación. Art. 4 num.5 del Reglamento de Comprobantes de Pago 35

36 TICKET 36

37 Oportunidad de emisión y otorgamiento de Comprobante de Pago TRANSFERENCIA DE BIENES MUEBLES Cuando se entregue el bien o se efectué el pago, lo que ocurra primero En la fecha del retiro de bienes (de acuerdo a la Ley IGV) Consignación: 9 días hábiles después de realizada operación Art. 5 num.1 y 2 del Reglamento de Comprobantes de Pago 37

38 Oportunidad de emisión y otorgamiento de Comprobante de Pago TRANSFERENCIA DE BIENES INMUEBLES Cuando se perciba el ingreso o en la fecha en que se celebre el contrato, lo que ocurra primero Tratándose de naves o aeronaves, en la fecha en que se suscribe el respectivo contrato Consignación: 9 días hábiles después de realizada operación Art. 5 num. 3 del Reglamento de Comprobantes de Pago 38

39 Oportunidad de emisión y otorgamiento de Comprobante de Pago En la culminación del servicio. Prestación de Servicios Por la percepción de la retribución, sea parcial o total. Al vencimiento del plazo convenido para el pago. Numeral 5 del Art. 5 del Reglamento de Comprobantes de Pago 39

40 Oportunidad de emisión y otorgamiento de Comprobante de Pago En los contratos de construcción, en la fecha de percepción del ingreso, sea total o parcial y por el monto percibido. En los casos de entrega de depósito, garantía, arras o similares, cuando implique el nacimiento de la obligación tributaria para efecto del Impuesto, en el momento y por el monto percibido. Numeral 6 y 7 del Art. 5 del Reglamento de Comprobantes de Pago 40

41 Obligados a emitir Comprobantes de Pago PN o PJ que realicen transferencia de bienes (gratuito u oneroso) PN o PJ que presten servicios (gratuito u oneroso) PN o PJ que adquieran productos primarios (productor/acopiador) Numeral 1 Art. 6 del Reglamento de Comprobantes de Pago 41

42 Obligados a emitir Comprobantes de Pago Los martilleros públicos y todos los que rematen o subasten bienes por cuenta de terceros, emitirán una póliza de adjudicación con ocasión del remate o adjudicación de bienes por venta forzada. Numeral 1 Art. 6 del Reglamento de Comprobantes de Pago 42

43 Obligados a emitir Comprobantes de Pago Las PN, sociedades conyugales y sucesiones indivisas, que sin ser habituales requieran otorgar CdP a sujetos que necesiten sustentar gasto o costo para efecto tributario, podrán solicitar el Formulario N 820 Comprobante por Operaciones No Habituales, a menos que se trate de operaciones inscritas en el Registro de la Propiedad Inmueble y Registro de Bienes Muebles, a cargo de la SUNARP; Registro Público del Mercado de Valores a cargo de CONASEV; Registro de la Propiedad Intelectual, a cargo de INDECOPI. Numeral 2 Art. 6 del Reglamento de Comprobantes de Pago 43

44 Operaciones exceptuadas de emitir Comprobantes de Pago La transferencia de Bs o prestación de Ss a título gratuito efectuados por la Iglesia Católica y por las entidades pertenecientes al Sector Público Nacional La transferencia de Bs por causa de muerte y por anticipo de legítima La Venta de diarios, revistas y publicaciones periódicas efectuadas por canillitas. El servicio de lustrado de calzado y el servicio ambulatorio de lavado de vehículos. Numeral 1 Art. 7 del Reglamento de Comprobantes de Pago 44

45 Operaciones exceptuadas de emitir Comprobantes de Pago Los ingresos que se perciben los directores de empresas, albaceas, síndicos, gestores de negocios, mandatarios y regidores de municipalidades y actividades similares, así como Régimen CAS La transferencia de Bs por medio de máquina expendedoras automáticas accionadas por monedas de curso legal siempre que tenga un contador de unidades vendidas Los aportes a ESSALUD por los asegurados potestativos según Ley N Ley de Modernización de la Seguridad Social en Salud Los servicios de seguridad originados en convenios con la PNP siempre que la retribución no exceda de S/.1500 Numeral 1 Art. 7 del Reglamento de Comprobantes de Pago 45

46 Requisitos de los Comprobantes de Pago Información Impresa FACTURA RH B / VENTA TICKET LIQ. COMPRA Datos de identificación del obligado Denominación del CdP Numeración : serie y correlativo REQUISITO Numeración correlativa y auto generada Datos de la empresa grafica que efectuó la impresión Fecha de impresión Numero de autorización Destino del original y copias Número de serie de fabricación 46

47 Requisitos de los Comprobantes de Pago Información No Necesariamente Impresa (1) REQUISITO FACTURA RH B / VENTA TICKET Datos de identificación del adquirente o usuario (2) (3) LIQ. COMPRA Datos de identificación del vendedor Detalle del bien vendido, servicio prestado producto comprado Precio unitario Valor de venta / honorarios Tributos que gravan la operación Importe total (precio de venta) Fecha de emisión y hora (solo ticket) Número de la g /remisión doc. control 1) En el caso de Tickets toda la información es impresa 2) Solo si el monto es mayor a S/.700 3) Solo en el caso de requerir sustentar costo o gasto (3) Solo en el caso de requerir sustentar costo o gasto 47

48 Requisitos de los Comprobantes de Pago Datos de identificación del obligado: Las facturas, boletas de venta y liquidaciones de compra deben incluir la dirección del domicilio fiscal y del establecimiento donde esté localizado el punto de emisión. EL contribuyente puede optar por incorporar la totalidad de direcciones de todos sus establecimientos anexos. (aplica también para el caso de cartas de porte aéreo nacional y boletos de viaje) Inciso b) numeral 1.1, inciso b) numeral 3.1, inciso b) numeral 4,1 del Art. 8 del Reglamento de Comprobantes de Pago 48

49 Requisitos de los Comprobantes de Pago JURISPRUDENCIA RTF ( Observancia Obligatoria) Las facturas, recibos por honorarios, boletas de venta, liquidaciones de compra y tickets o cintas emitidas por máquinas registradoras, deben contener, entre otros requisitos, como información impresa, la dirección completa del establecimiento en el cual se emiten, esto es, incluyendo, el distrito y provincia.

50 Signo monetario Los comprobantes de pago, deben contener el signo y denominación completa o abreviada de la moneda en la cual se emiten. Cuando el signo de la moneda se encuentre impreso, permitiendo identificar la moneda en la que se realiza la operación, no será necesario consignar la denominación. Numeral 7 Art. 8 del Reglamento de Comprobantes de Pago 50

Emisiones efectuadas por emisores itinerantes, tales como distribuidores a través de vehículos, vendedores puerta a puerta, que emitan comprobantes de pago y mantengan relación")

51 Características de los Comprobantes de Pago FIJOS Puntos de emisión MOVILES Emisiones dentro de establecimientos declarados ante la SUNAT (Casa Matriz, Sucursal, Agencia, Local Comercial, Local de Servicios o Depósito) Emisiones efectuadas por emisores itinerantes, tales como distribuidores a través de vehículos, vendedores puerta a puerta, que emitan comprobantes de pago y mantengan relación de dependencia con algún establecimiento declarado ante la SUNAT. Art. 9 del Reglamento de Comprobantes de Pago 51

52 Notas de Crédito Se emitirán por anulaciones, descuentos, bonificaciones, devoluciones y otros. Deberán contener los mismos requisitos de los CP que modifican. El usuario o quien reciba la nota, deberá consignar en ella su nombre y apellido, documento de identidad, fecha de recepción y sello de la empresa de ser el caso. Numeral 1 Art. 10 del Reglamento de Comprobantes de Pago 52

Deberán contener los mismos requisitos y características de los comprobantes de pago en relación a los cuales se emitan.")

53 Notas de Débito Se emitirán para recuperar costos o gastos incurridos, posteriores a la emisión del CP (moras, etc.) Deberán contener los mismos requisitos y características de los comprobantes de pago en relación a los cuales se emitan. Sólo podrán ser emitidas al mismo adquirente o usuario para modificar comprobantes de pago otorgados con anterioridad. Numeral 2 Art. 10 del Reglamento de Comprobantes de Pago 53

54 Definición de Nota de Crédito y Nota de Débito Sólo se considerará que existe Nota de Crédito o Nota de Débito si su impresión y/o importación ha sido autorizada por SUNAT. La inobservancia de lo indicado acarreará configuración de Infracción prevista en el numeral 1 del artículo N 174 del Código Tributario: No emitir o no otorgar CP/Documentos Complementarios (distintos a guías de remisión) Numeral 7 del Art. 10 del Reglamento de Comprobantes de Pago

55 Declaración de baja de documentos A partir de la declaratoria de baja de los documentos estos dejan de existir como tales. Si en caso se usaran luego de haber sido dados de baja se configurara la comisión de las infracciones siguientes, según corresponda: No emitir o no otorgar CP/Documentos Complementarios (distintos a guías de remisión). Transportar bienes y/o pasajeros sin el correspondiente comprobante de pago, guía de remisión, manifiesto de pasajeros y/u otro documento previsto por las normas para sustentar el traslado. Remitir bienes sin el comprobante de pago, guía de remisión y/u otro documento previsto por las normas para sustentar la remisión. No sustentar la posesión de bienes, mediante los comprobantes de pago u otro documento previsto por las normas sobre la materia, que permitan sustentar costo o gasto, que acrediten su adquisición. 2do. Párrafo del numeral 4.3 del Art. 12 del Reglamento de Comprobantes de Pago

56 Obligaciones para la emisión y archivo La 2da copia de las Facturas, Nota de Débito, Nota de Crédito se entregará con el original al usuario, quien deberá mantenerla en un archivo clasificado por proveedor y ordenado cronológicamente. Al cierre de las operaciones del día, los usuarios de máquinas registradoras deberán efectuar una liquidación por cada una de las máquinas, la cual deberá contener el total de ventas del día, el total de rectificaciones, anulaciones, cancelaciones y el gran total. Art. 11 del Reglamento de Comprobantes de Pago 56

57 Obligaciones para la emisión y archivo Las cintas testigo deberán archivarse por cada una de las máquinas registradoras de manera cronológica. Las copias de los CP, notas de crédito y notas de débito correspondientes a la SUNAT, serán entregadas a ésta cuando lo solicite, la que dejará constancia de tal hecho. Art. 11 del Reglamento de Comprobantes de Pago 57

58 Requisitos para solicitar autorización de impresión La solicitud de autorización de impresión se hará con el Formulario Nº 816 "Autorización de impresión a través de SUNAT Operaciones en Línea en las imprentas inscritas en el Registro de Imprentas REQUISITOS: Haber declarado en el RUC los tributos afectos. Haber presentado las DDJJ de los últimos seis meses anteriores a la solicitud. No tener la condición de No Habido. No encontrarse de baja de inscripción (a pedido de parte o de oficio), o con suspensión temporal. Art. 12 del Reglamento de Comprobantes de Pago 58

59 Uso temporal de Comprobantes de Pago Cambio de dirección del domicilio fiscal o del establecimiento anexo Ferias temporales Se puede utilizar los documentos de la serie asignada a dicho establecimiento en la nueva dirección, siempre que se haya comunicado la modificación del domicilio oportunamente. Se debe consignar mediante cualquier mecanismo y de manera legible los nuevos datos de la dirección o donde se ubica la feria y el stand Ferias gastronómicas, libros, Agropecuarias, entre otras. Art. 13 del Reglamento de Comprobantes de Pago 59

60 Monto mínimo para la emisión obligatoria de Comprobantes de Pago En operaciones con consumidores finales que no exceda de S/ 5.00, la obligación de entregar Comprobante de Pago es facultativa, pero si el comprador lo solicita se le deberá entregar Se debe emitir una boleta al final del día sumando estos importes menores y llevar un control de estas operaciones. Art. 15 del Reglamento de Comprobantes de Pago 60

61 INFRACCIONES Y SANCIONES RELACIONADAS A LA EMISIÓN U OTORGAMIENTO DE COMPROBANTES DE PAGO

62 CÓDIGO TRIBUTARIO: Artículo 174 Constituyen infracciones relacionadas con la obligación de emitir, otorgar y exigir comprobantes de pago y/u otros documentos: 1. No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. 2. Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión. 3. Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario, al tipo de operación realizada o a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. 62

63 Sanción por la comisión de las infracciones tipificadas en los numerales 1, 2 y 3 del Articulo 174 ARTICULO 174 DEL CODIGO TRIBUTARIO Numeral 1 No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. Régimen General del Impuesto a la Renta Cierre Régimen Especial del Impuesto a la Renta y Cuarta Categoría Cierre Nuevo Régimen Único Simplificado (NRUS) Cierre Numeral 2 Emitir y/u otorgar documentos que no reúnen los y características para ser requisitos considerados como comprobantes de pago o 50% de la UIT o cierre como documentos complementarios a éstos, distintos a la guía de remisión. 0.3% de cuatro veces el límite máximo de los 25% de la UIT o cierre ingresos brutos mensuales de cada categoría o cierre. Numeral 3 Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de 50% de la UIT o cierre operación realizada o a la modalidad de emisión autorizada a la que se hubiese acogido el deudor tributario. 0.3% de cuatro veces el límite máximo de los ingresos brutos 25% de la UIT o cierre mensuales de cada categoría o cierre. 63

64 ANEO A: SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA Infracciones tipificadas en los numerales 1 al 3 del Art. 174 del Código Tributario FRECUENCIA NUM. INFRACCION 1 Art. 174º Num.1 DESCRIPCION No emitir y/o no otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión. TABLAS I II III SANCIÓN SEGÚN TABLAS 3ra. 1ra. 2da. Oportunidad Oportunidad Oportunidad o más (Sin rebaja) Cierre 1UIT (1) Cierre 50% UIT (1) Cierre Cierre (a) 3 días 65% UIT 3 días 30% UIT 3 días Cierre (a) 6 días 85% UIT 6 días 40% UIT 6 días Cierre (a) 10 días 1 UIT 10 días 50% UIT 10 días 0.6% I (1) 0.4% I 0.5% I 0.6% I

65 ANEO A: SANCIONES DE MULTA Y CIERRE GRADUADAS CON EL CRITERIO DE FRECUENCIA Infracciones tipificadas en los numerales 1 al 3 del Art. 174 del Código Tributario FRECUENCIA NUM. INFRACCION Art. 174 Num.2 2 DESCRIPCION Emitir y/u otorgar documentos que no reúnen los requisitos y características para ser considerados como comprobantes de pago o como documentos complementarios a éstos, distintos a la guía de remisión. TABLAS I II Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan al régimen del deudor tributario o al tipo de operación realizada de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. Art. 174º Num Emitir y/u otorgar comprobantes de pago o documentos complementarios a éstos, distintos a la guía de remisión, que no correspondan a la modalidad de emisión autorizada o a la que se hubiera acogido el deudor tributario de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT. SANCIÓN SEGÚN TABLAS 1ra. oportunidad 2da. Oportunidad 3ra. Oportunidad Multa (b) Cierre (c) Cierre (c) 4ta. Oportunidad o más (Sin rebaja) Cierre (c) 25% UIT 5 días 7 días 10 días 25% UIT 30% UIT 40% UIT 50% UIT 25% UIT o Cierre 12% UIT 5 días 7 días 10 días (2) 12% UIT 16% UIT 20% UIT 25% UIT 0.3% I o Cierre 0.20% I 5 días 7 días 10 días (2) 0.20% I 0.23% I 0.28%I 0.30% I 50% UIT o Cierre (2) III

66 ANEO B: MULTA QUE SUSTITUYE AL CIERRE SEGÚN EL INCISO A) DEL CUARTO PÁRRAFO DEL ART. 183 DEL C.T. GRADUADA CON EL CRITERIO DE FRECUENCIA NUM. INFRACC ION TABLAS CONCEPTO QUE SE GRADUA FRECUENCIA CATEGORIA (e) 1ra. Oportunidad (c) 2da. Oportunidad 3ra. Oportunidad o más (Sin rebaja) No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT 8 % UIT 11 % UIT 11 % UIT 14 % UIT 3 13 % UIT 17 % UIT 4 16 % UIT 19 % UIT 5 19 % UIT 22 % UIT Tabla I TOPE Tabla II 1 1 Art. 174º Num.1 2 Tabla III 2 Art. 174º Num.2 Tabla I Tabla II 3 Art. 174º Num.3 Tabla III MULTA 2da. Oportunidad (d) 3ra. Oportunidad 4ta. Oportunidad o más (Sin rebaja) No menor a 1 UIT No menor a 1.5 UIT No menor a 2 UIT No menor a 50 % UIT No menor a 75 % UIT No menor a 1 UIT 1 8 % UIT 11 % UIT 2 11 % UIT 14 % UIT 3 13 % UIT 17 % UIT 4 16 % UIT 19 % UIT 5 19 % UIT 22 % UIT TOPE MULTA 50% 50%

67 Infracciones y Sanciones Numeral 1 del artículo 174 : Sanción de cierre. Hay cierre efectivo desde la primera vez. Inaplicabilidad el Acta de Reconocimiento

68 Acta de Reconocimiento El Acta de Reconocimiento se tendrá por presentada (solo para el numeral 2 y 3) siempre que: Se consigne toda la información requerida. Sea suscrita por el deudor tributario, su representante legal o apoderado. Se presente dentro de los cinco días hábiles siguientes al acta probatoria. 68

69 ACTA RECONOCIMIENTO

70 ACTA RECONOCIMIENTO

71 RTF OBSERVANCIA OBLIGATORIA RTF RTF Señala lo siguiente: si el fedatario fiscalizador que debe ejecutar la sanción de cierre temporal de establecimiento u oficina de profesionales independientes constata que en el momento de la ejecución éste se encuentra cerrado, procede sustituir dicha sanción por una multa Señala lo siguiente: se incurre en la infracción tipificada por el numeral 2 del artículo 174º por el artículo 2º del Reglamento de Comprobantes de Pago o si estando contemplado en dicho artículo no cumple con los requisitos y características establecidas en el referido reglamento o no cuenta con la autorización para la impresión o importación de la SUNAT, debiendo inaplicarse la Resolución de Superintendencia Nº /SUNAT cuando sustituye el artículo 1 del reglamento de comprobantes de pago, en cuanto se refiere a que existe comprobante de pago si su impresión y/o importación ha sido autorizada por la SUNAT conforme al procedimiento señalado en el citado numeral y que la inobservancia de ello acarreará la configuración de la infracción prevista en el numeral 1 del artículo 174º del Código Tributario. 71

índice Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión

Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión índice PRESENTACIóN... 5 Documentos considerados comprobantes de pago 1. Consideraciones Generales... 7 2. Clases

Capítulo I Capítulo II Aplicación Práctica de los Comprobantes de Pago y Guías de Remisión índice PRESENTACIóN... 5 Documentos considerados comprobantes de pago 1. Consideraciones Generales... 7 2. Clases

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

SUNAT. Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Reglamento Interno de CAVALI SA ICLV CAPÍTULO XVII: DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 1- Definición del Servicio CAVALI

-XVII- DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Reglamento Interno de CAVALI SA ICLV CAPÍTULO XVII: DEL REGISTRO CENTRALIZADO DE FACTURAS NEGOCIABLES Artículo 1- Definición del Servicio CAVALI

INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015)

") MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

Sistemas de Emisión Electrónica (SEE)

") Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

Sistemas de Emisión Electrónica (SEE) PARTE TEÓRICA Sistema de Emisión Electrónica Sistema de Emisión Electrónica SEE Del Contribuyente R.S. 097-2012/SUNAT Facturas Boletas de Venta Notas de crédito Notas

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

HANDBOOK Comprobantes de Pago Electrónicos

HANDBOOK Comprobantes de Pago Electrónicos Handbook N. 8 - I&A Comprobantes de Pago Electrónicos - v.1.0 Mayo de 2012 Jr. Miró Quesada 191 - Of. 510. Lima 01 Perú. Telefax (+511) 427 0383 http://www.iriartelaw.com

HANDBOOK Comprobantes de Pago Electrónicos Handbook N. 8 - I&A Comprobantes de Pago Electrónicos - v.1.0 Mayo de 2012 Jr. Miró Quesada 191 - Of. 510. Lima 01 Perú. Telefax (+511) 427 0383 http://www.iriartelaw.com

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

FACTURA NEGOCIABLE CPC G. PATRICIA VELÁSQUEZ CH. BASE LEGAL: Ley N 29623 - Ley que promueve el financiamiento a través de la factura comercial. Decreto Supremo N 208-2015-EF - Reglamento de la Ley N 29623.

COMPROBANTES DE PAGO ELECTRÓNICOS

InstituTo Pacífico COMPROBANTES DE PAGO ELECTRÓNICOS 2014 INDICE I. INTRODUCCIÓN... 5 II. DE LOS COMPROBANTES DE PAGO... 5 1. Comprobantes de Pago... 5 2. Obligación de emitir comprobantes de pago...

InstituTo Pacífico COMPROBANTES DE PAGO ELECTRÓNICOS 2014 INDICE I. INTRODUCCIÓN... 5 II. DE LOS COMPROBANTES DE PAGO... 5 1. Comprobantes de Pago... 5 2. Obligación de emitir comprobantes de pago...

a) La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o

La ESF envía al agente de percepción la relación de pagos efectuados por el deudor, o") INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

INFORME N. 153-2013-SUNAT/4B0000 MATERIA: En relación con el Régimen de Percepciones del Impuesto General a las Ventas (IGV) aplicable a las operaciones de venta de bienes, regulado por la Ley N. 29173,

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs.

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

RESOLUCIÓN DE SUPERINTENDENCIA Nº 240-2014/SUNAT

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

FACILITAN LA INSCRIPCIÓN Y BAJA DE INSCRIPCIÓN DE TRABAJADORES DEL HOGAR Y SUS DERECHOHABIENTES ASÍ COMO LA MODIFICACIÓN Y ACTUALIZACIÓN DE LA INFORMACIÓN DE DICHOS SUJETOS EN EL REGISTRO DE EMPLEADORES

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A.

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS AGROPECUARIOS S. A. MANUAL DE TITULOS REPRESENTATIVOS DE FACTURAS BOLSA DE PRODUCTOS DE CHILE, BOLSA DE PRODUCTOS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 031-2016-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Nuevo Esquema de Emisión de Comprobantes Electrónicos

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

Nuevo Esquema de Emisión de Comprobantes Electrónicos Nuevo Esquema de Emisión de Comprobantes Electrónicos Misión.- - Reducir los costos para la ciudadanía en la gestión de los procesos de facturación.

RENDICIÓN DE VIÁTICOS

CODIGO IGP-PG.13 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/08 RENDICIÓN DE VIÁTICOS Página 17 de 32 PROCESO DE RENDICIÓN DE VIATICOS I. OBJETIVO Establecer los procedimientos a realizar para la verificación

CODIGO IGP-PG.13 FECHA DE VIGENCIA VERSIÓN 1 PAGINAS 1/08 RENDICIÓN DE VIÁTICOS Página 17 de 32 PROCESO DE RENDICIÓN DE VIATICOS I. OBJETIVO Establecer los procedimientos a realizar para la verificación

EL SUPERINTENDENTE DE BANCA, SEGUROS Y ADMINISTRADORAS PRIVADAS DE FONDOS DE PENSIONES

Aprueban el Reglamento de Apertura, conversión, traslado o cierre de oficinas, uso de locales compartidos, cajeros automáticos y cajeros corresponsales RESOLUCIÓN SBS Nº 6285-2013 Lima, 18 de octubre de

Aprueban el Reglamento de Apertura, conversión, traslado o cierre de oficinas, uso de locales compartidos, cajeros automáticos y cajeros corresponsales RESOLUCIÓN SBS Nº 6285-2013 Lima, 18 de octubre de

Ayuntamiento de Tarancón

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

ORDENANZA MUNICIPAL Nº 39 REGULADORA DE LA FACTURA ELECTRÓNICA Artículo 1. Ámbito objetivo. En base a lo dispuesto en la Ley 25/2013, de 27 de diciembre, de impulso de la factura electrónica y la creación

LA FACTURA NEGOCIABLE 2015

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

LA FACTURA NEGOCIABLE 2015 Base Legal Ley N 29623 - Publicada el 07 de diciembre de 2010. Ley que promueve el financiamiento a través de la factura comercial. R. de S. N 129-2011 Promulgada el 26 de Mayo

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

DECRETO SUPREMO Nº 039-2001-EF

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Aprueban el Reglamento de la Ley Nº 27334 y establecen los alcances, períodos y otros aspectos sobre la administración de las aportaciones a ESSALUD y ONP EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS Número de Contrato: Número de Punto de Suministro: Tipo de Gas: Localidad: Fecha: El consumidor..., con documento nacional de identidad/código de

ANEXO II. CONTRATO PARA EL SUMINISTRO DE GAS A TARIFAS Número de Contrato: Número de Punto de Suministro: Tipo de Gas: Localidad: Fecha: El consumidor..., con documento nacional de identidad/código de

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO. Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú La Ley N 29623, promueve el acceso al financiamiento a los proveedores de bienes y/o servicios a

DIRECCIÓN GENERAL DE DESARROLLO PRODUCTIVO Calle Uno Oeste Nº 060 Urb. Córpac, San Isidro Lima 27 - Perú La Ley N 29623, promueve el acceso al financiamiento a los proveedores de bienes y/o servicios a

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos REDUCCIÓN DE SANCIONES TRIBUTARIAS EN EL CÓDIGO TRIBUTARIO GUATEMALTECO Para la Superintendencia de Administración

Unidad de Orientación Legal Departamento de Consultas Tributarias Intendencia de Asuntos Jurídicos REDUCCIÓN DE SANCIONES TRIBUTARIAS EN EL CÓDIGO TRIBUTARIO GUATEMALTECO Para la Superintendencia de Administración

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

RESOLUCIÓN DE SUPERINTENDENCIA N. 040-2016/SUNAT DICTAN DISPOSICIONES Y APRUEBAN FORMULARIO VIRTUAL PARA QUE LOS DONATARIOS INFORMEN A LA SUNAT SOBRE LOS FONDOS Y BIENES RECIBIDOS Y SU APLICACIÓN Lima,

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

Ley N 30308, Ley que modifica diversas normas para promover el financiamiento a través del Factoring y el descuento La Ley busca dar celeridad y seguridad jurídica a las operaciones crediticias para impulsar

ACUERDO GUBERNATIVO No. 86-2006

Acuérdase emitir el REGLAMENTO DE LA LEY PARA PREVENIR Y REPRIMIR EL FINANCIAMIENTO DEL TERRORISMO. ACUERDO GUBERNATIVO No. 86-2006 Guatemala, 2 de marzo de 2006 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

Acuérdase emitir el REGLAMENTO DE LA LEY PARA PREVENIR Y REPRIMIR EL FINANCIAMIENTO DEL TERRORISMO. ACUERDO GUBERNATIVO No. 86-2006 Guatemala, 2 de marzo de 2006 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO:

DECRETO SUPREMO QUE APRUEBA EL REGLAMENTO DEL LIBRO DE RECLAMACIONES DEL CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR DECRETO SUPREMO Nº 011-2011-PCM

DECRETO SUPREMO QUE APRUEBA EL REGLAMENTO DEL LIBRO DE RECLAMACIONES DEL CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 011-2011-PCM Que, el

DECRETO SUPREMO QUE APRUEBA EL REGLAMENTO DEL LIBRO DE RECLAMACIONES DEL CÓDIGO DE PROTECCIÓN Y DEFENSA DEL CONSUMIDOR EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO SUPREMO Nº 011-2011-PCM Que, el

- Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

1.3. Si lo descrito en los numerales 1.1 y 1.2 no puede realizarse, cómo debe facturarse el anticipo otorgado al proveedor?

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

INFORME N. 103-2013-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas: 1. Tratándose de empresas exportadoras que otorgan a sus proveedores anticipos por la compra de café efectuando, posteriormente,

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA OBRAS POR IMPUESTOS Ley N 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado, publicada en el Diario Oficial

MODIFICACIONES TRIBUTARIAS 2015 IMPUESTO A LA RENTA OBRAS POR IMPUESTOS Ley N 29230, Ley que Impulsa la Inversión Pública Regional y Local con Participación del Sector Privado, publicada en el Diario Oficial

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

MANUAL DE PROCEDIMIENTOS Y NORMAS ADMINISTRATIVAS

MANUAL DE PROCEDIMIENTOS Y NORMAS ADMINISTRATIVAS TITULO: PROCEDIMIENTO DE PAGO A PROVEEDORES LOCALES REVISION: 1.2 VIGENCIA: 01/01/2012 CONTENIDO: 1 OBJETO El presente procedimiento tiene por objeto establecer

MANUAL DE PROCEDIMIENTOS Y NORMAS ADMINISTRATIVAS TITULO: PROCEDIMIENTO DE PAGO A PROVEEDORES LOCALES REVISION: 1.2 VIGENCIA: 01/01/2012 CONTENIDO: 1 OBJETO El presente procedimiento tiene por objeto establecer

I. INTRODUCCIÓN. El artículo noveno de la mencionada ley establece:

CIRCULAR N 23 DEL 14 DE ABRIL DEL 2005 MATERIA : DEFINE ARCHIVOS ELECTRÓNICOS APLICABLES A LA CESIÓN TRASLATICIA DE DOMINIO DE CRÉDITOS CONTENIDOS EN UNA FACTURA ELECTRÓNICA Y LA ANOTACIÓN DE LAS CESIONES

CIRCULAR N 23 DEL 14 DE ABRIL DEL 2005 MATERIA : DEFINE ARCHIVOS ELECTRÓNICOS APLICABLES A LA CESIÓN TRASLATICIA DE DOMINIO DE CRÉDITOS CONTENIDOS EN UNA FACTURA ELECTRÓNICA Y LA ANOTACIÓN DE LAS CESIONES

REGIMEN DE DETRACCIONES

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

REGIMEN DE DETRACCIONES Sistema de Detracciones Las normas que regulan las detracciones obligan al comprador de bienes o usuarios de servicios que deposite un porcentaje del precio de venta en una cuenta

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

RESOLUCIÓN DE SUPERINTENDENCIA NACIONAL ADJUNTA OPERATIVA N. 064-2015-SUNAT/600000 AMPLIAN LA FACULTAD DISCRECIONAL EN LA ADMINISTRACIÓN DE SANCIONES POR INFRACCIONES RELACIONADAS A LIBROS Y REGISTROS

Retiro de Bienes Relativo al IGV. CPC Dante Ríos Agustín

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

Comentarios al Real Decreto 1619/2012 por el que se aprueba el Reglamento por el que se regulan las obligaciones de facturación realizados por el REAF 0. Introducción Esta norma, de aplicación a partir

REGÍMENES TRIBUTARIOS

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

REGÍMENES TRIBUTARIOS NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos La Superintendencia de Administración Tributaria, a través de la Unidad de Orientación

Unidad de Orientación Legal y Derechos del Contribuyente Departamento de Consultas Intendencia de Asuntos Jurídicos La Superintendencia de Administración Tributaria, a través de la Unidad de Orientación

CONSIDERANDO: La facultad normativa de la Superintendencia establecida en el Art. 2 literal c), numeral 9 de la Ley;

, numeral 9 de la Ley;") RESOLUCIÓN 88-03 SOBRE INFRACCIONES Y SANCIONES ADMINISTRATIVAS A SER IMPUESTAS A LAS ADMINISTRADORAS DE FONDOS DE PENSIONES AFP, RELATIVAS AL CONTROL DE LAS INVERSIONES LOCALES DE LOS FONDOS DE PENSIONES.

RESOLUCIÓN 88-03 SOBRE INFRACCIONES Y SANCIONES ADMINISTRATIVAS A SER IMPUESTAS A LAS ADMINISTRADORAS DE FONDOS DE PENSIONES AFP, RELATIVAS AL CONTROL DE LAS INVERSIONES LOCALES DE LOS FONDOS DE PENSIONES.

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

INTERMEDIARIOS DEL MERCADO CAMBIARIO. IMC Los Intermediarios Cambiarios (IMC) son las entidades definidas por la Junta Directivas del Banco de la Republica, que pueden realizar operaciones de compra venta

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) TÍTULO IX REGÍMENES ESPECIALES

TÍTULO IX REGÍMENES ESPECIALES") Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (BOE de 29 de diciembre) Artículo 140.- Concepto de oro de inversión. TÍTULO IX REGÍMENES ESPECIALES CAPITULO V RÉGIMEN ESPECIAL DEL

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

INFORME ESPECIAL Nº 02-2005-TRIB

José Galvez Rosasco Javier Dolorier Torres Karina Arbulú Bernal César Díaz Bocanegra Eliana Del Aguila Herrera Sergio Cossío Aliaga Jeimy Rivera Ugarte Consultores David Bravo Sheen Josue Gamarra Cuadros

José Galvez Rosasco Javier Dolorier Torres Karina Arbulú Bernal César Díaz Bocanegra Eliana Del Aguila Herrera Sergio Cossío Aliaga Jeimy Rivera Ugarte Consultores David Bravo Sheen Josue Gamarra Cuadros

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE LA LEY DEL IMPUESTO SOBRE LA DISTRIBUCIÓN DE BEBIDAS ALCOHÓLICAS DESTILADAS, CERVEZAS Y OTRAS BEBIDAS FERMENTADAS Guatemala, 22 de julio de 2004. ACUERDO GUBERNATIVO NÚMERO 205-2004 El Presidente

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430)

") REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430) ULTIMA REFORMA : Decreto 580 Registro Oficial 448, 28-Febrero-2015 Estado: Vigente Nota: - En aplicación a

REGLAMENTO DE COMPROBANTES DE VENTA, RETENCIÓN Y DOCUMENTOS COMPLEMENTARIOS (Decreto No. 430) ULTIMA REFORMA : Decreto 580 Registro Oficial 448, 28-Febrero-2015 Estado: Vigente Nota: - En aplicación a

SOCIEDAD NACIONAL DE LA CRUZ ROJA COLOMBIANA. Instructivo Liquidación retenciones de impuestos por anticipos

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

1. Objeto Asegurar la actividad de retenciones realizadas en el momento de adquisición de un bien o servicio prestado a la Sociedad de la Cruz Roja Colombiana. 2. Alcance Aplica para todas las retenciones

NOVEDADES WEB. el PDT DAOT-Formulario Virtual Nº 3500, y su aplicación práctica para la elaboración de la información a declarar.

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

Contrato de Administración Persona Natural TABLA COMPARATIVA

Contrato de Administración Persona Natural TABLA COMPARATIVA TEXTO VIGENTE MODIFICACIÓN PROPUESTA Conste por el presente documento, el Contrato de Administración del Fondo Mutuo de Inversión en Valores

Contrato de Administración Persona Natural TABLA COMPARATIVA TEXTO VIGENTE MODIFICACIÓN PROPUESTA Conste por el presente documento, el Contrato de Administración del Fondo Mutuo de Inversión en Valores

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

En la presente Directiva se utilizarán las siguientes referencias:

DIRECTIVA Nº 001-2013-OSCE/CD PROCESOS DE SELECCIÓN ELECTRÓNICOS DE ADJUDICACIÓN DE MENOR CUANTÍA PARA LA CONTRATACIÓN DE BIENES Y SERVICIOS I. FINALIDAD Precisar y uniformizar los criterios que deberán

DIRECTIVA Nº 001-2013-OSCE/CD PROCESOS DE SELECCIÓN ELECTRÓNICOS DE ADJUDICACIÓN DE MENOR CUANTÍA PARA LA CONTRATACIÓN DE BIENES Y SERVICIOS I. FINALIDAD Precisar y uniformizar los criterios que deberán

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO. -Última comunicación incorporada: A 5603-

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO -Última comunicación incorporada: A 5603- Texto ordenado al 02/07/2014 TEXTO ORDENADO DE LAS NORMAS SOBRE ASISTENCIA CREDITICIA A PROVEEDORES

ASISTENCIA CREDITICIA A PROVEEDORES NO FINANCIEROS DE CRÉDITO -Última comunicación incorporada: A 5603- Texto ordenado al 02/07/2014 TEXTO ORDENADO DE LAS NORMAS SOBRE ASISTENCIA CREDITICIA A PROVEEDORES

LEY QUE REGULA LA ACTIVIDAD DE LAS EMPRESAS ESPECIALES DE SERVICIOS Y DE LAS COOPERATIVAS DE TRABAJADORES LEY Nº 27626

LEY QUE REGULA LA ACTIVIDAD DE LAS EMPRESAS ESPECIALES DE SERVICIOS Y DE LAS COOPERATIVAS DE TRABAJADORES LEY Nº 27626 CONCORDANCIAS: R.M. N 064-2003-TR R. N 131-2003-SUNAT. Art. 2 D.S. N 003-2002-TR DIRECTIVA

LEY QUE REGULA LA ACTIVIDAD DE LAS EMPRESAS ESPECIALES DE SERVICIOS Y DE LAS COOPERATIVAS DE TRABAJADORES LEY Nº 27626 CONCORDANCIAS: R.M. N 064-2003-TR R. N 131-2003-SUNAT. Art. 2 D.S. N 003-2002-TR DIRECTIVA

PROFESIONALES EN CIENCIAS ECONOMICAS

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

Qué requisitos deben cumplir los albaranes o notas de entrega?

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

Qué requisitos deben cumplir los albaranes o notas de entrega? Los albaranes o notas de entrega, pese a su frecuente uso práctico, suelen ser documentos bastante desconocidos por parte de la mayoría de

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto El presente dispositivo establece las normas reglamentarias de la Ley N 28529, Ley del Guía de Turismo.

REGLAMENTO DE LA LEY DEL GUIA DE TURISMO CAPITULO I DISPOSICIONES GENERALES Artículo 1º.- Objeto El presente dispositivo establece las normas reglamentarias de la Ley N 28529, Ley del Guía de Turismo.

ANEXO A ANEXO Nº1 FACTURA ELECTRÓNICA

ANEXO A ANEXO Nº1 FACTURA ELECTRÓNICA Nº CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

ANEXO A ANEXO Nº1 FACTURA ELECTRÓNICA Nº CAMPOS DEFINIDOS CONDICIÓN DE EMISIÓN (1) REQUISITO MÍNIMO (2) REPRESENTACIÓN IMPRESA - INFORMACIÓN MÍNIMA DEL RESUMEN VALIDACIÓN DESCRIPCIÓN FECHA DE EMISIÓN Y

Epígrafe 07: Servicios de Pago Pág.: 2. Transferencias y Otras Órdenes de Pago transfronterizas. En vigor a partir del 15-03-12

Epígrafe 07: Servicios de Pago Pág.: 1 CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO, POR LO QUE EL CONTENIDO DE ESTE EPÍGRAFE NO ESTÁ SUJETO A NINGÚN TIPO DE REVISIÓN POR PARTE DEL BANCO DE ESPAÑA.

Epígrafe 07: Servicios de Pago Pág.: 1 CONTIENE TARIFAS DE COMISIONES POR SERVICIOS DE PAGO, POR LO QUE EL CONTENIDO DE ESTE EPÍGRAFE NO ESTÁ SUJETO A NINGÚN TIPO DE REVISIÓN POR PARTE DEL BANCO DE ESPAÑA.

V-5 1 de 16. Elaborado por: Marco Sepúlveda- Auditor Interno Revisado por: Gerencia Aprobado por: Comité SIG

V-5 1 de 16 1. Objetivos: El objetivo del procedimiento es establecer y detallar el proceso de Devolución y Reclamo de mercadería generado por algún Clientes del Grupo de Empresas Polytex. 2. Normas Generales.

V-5 1 de 16 1. Objetivos: El objetivo del procedimiento es establecer y detallar el proceso de Devolución y Reclamo de mercadería generado por algún Clientes del Grupo de Empresas Polytex. 2. Normas Generales.

2. Código de Comercio, publicado el 15.2.1902, y normas modificatorias.

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

Facturación electrónica

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

Facturación electrónica Soluciones Electrónicas SUNAT SEE-FE (SOL) SEE-SC (GEM) RS 374-2013/S Recibos por Honorarios CDP Factura Factura - Boleta de Venta Notas de Crédito y Débito Notas de Crédito y Débito

COMPROBANTES ELECTRONICOS

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

COMPROBANTES ELECTRONICOS INTRODUCCIÓN INTERNET y Comercio Electrónico La utilización del INTERNET como herramienta facilitadora del Comercio ha originado ii un enorme cambio en la dinámica de cómo se

REGLAMENTO PARA LA APERTURA DE CUENTAS DE AHORROS

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

BANCO DE AHORRO Y CRÉDITO ADOPEM S.A., INSTITUCIÓN BANCARIA DEBIDAMENTE AUTORIZADA A OPERAR COMO BANCO DE AHORRO Y CREDITO, DE ACUERDO CON LA LEY MONETARIA Y FINANCIERA 183-02 DEL AÑO 2002. REGLAMENTO

DECRETO Nº / SANTIAGO,

APRUEBA CREACIÓN DEL SELLO PRO PYME Y SU REGLAMENTO. DECRETO Nº / SANTIAGO, VISTOS: Lo dispuesto en la Ley N 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, cuyo texto

APRUEBA CREACIÓN DEL SELLO PRO PYME Y SU REGLAMENTO. DECRETO Nº / SANTIAGO, VISTOS: Lo dispuesto en la Ley N 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, cuyo texto

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES Artículo 1.- Objetivos El presente Reglamento tiene por

REGLAMENTO PARA LA REGULACIÓN DEL REGISTRO DE MÁQUINAS TRAGAMONEDAS Y ADQUISICIÓN DE SALAS DE JUEGOS AUTORIZADAS TÍTULO I CAPÍTULO I GENERALIDADES Artículo 1.- Objetivos El presente Reglamento tiene por

Instructivo sobre el Régimen General de Percepción y de Retención

Instructivo sobre el Régimen General de Percepción y de Retención Con la intención de alcanzar un funcionamiento óptimo de los regímenes generales de percepción y retención, como así también aportar simplicidad

Instructivo sobre el Régimen General de Percepción y de Retención Con la intención de alcanzar un funcionamiento óptimo de los regímenes generales de percepción y retención, como así también aportar simplicidad

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) Agencia de Promoción de la Inversión Privada - PROINVERSIÓN

Agencia de Promoción de la Inversión Privada - PROINVERSIÓN") TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) Agencia de Promoción de la Inversión Privada - PROINVERSIÓN N de 1 Registro de Inversión Extranjera Solicitud dirigida a la Dirección de Inversionista,

TEXTO ÚNICO DE PROCEDIMIENTOS ADMINISTRATIVOS (TUPA) Agencia de Promoción de la Inversión Privada - PROINVERSIÓN N de 1 Registro de Inversión Extranjera Solicitud dirigida a la Dirección de Inversionista,

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

SMV. Superintendencia del Mercado de Valores

BASES CONTRATACION DE LOS SERVICIOS DE BROKER SEGUNDA CONVOCATORIA 1. ASPECTOS GENERALES 1.1 ENTIDAD CONVOCANTE Entidad : - Domicilio Legal : Av. Santa Cruz 315 - Miraflores R.U.C. : 20131016396 E-mail

BASES CONTRATACION DE LOS SERVICIOS DE BROKER SEGUNDA CONVOCATORIA 1. ASPECTOS GENERALES 1.1 ENTIDAD CONVOCANTE Entidad : - Domicilio Legal : Av. Santa Cruz 315 - Miraflores R.U.C. : 20131016396 E-mail

Aviso de Privacidad. Aviso de Privacidad de GRUPO EMPRESARIAL DASCLEAN DE MEXICO, S.A. DE C.V.

Aviso de Privacidad Aviso de Privacidad de GRUPO EMPRESARIAL DASCLEAN DE MEXICO, S.A. DE C.V. Estimado Cliente: Conforme a lo previsto en la Ley Federal de Protección de Datos Personales en Posesión de

Aviso de Privacidad Aviso de Privacidad de GRUPO EMPRESARIAL DASCLEAN DE MEXICO, S.A. DE C.V. Estimado Cliente: Conforme a lo previsto en la Ley Federal de Protección de Datos Personales en Posesión de

MANUAL DE PROCEDIMIENTOS DE FONDO FIJO PARA CAJA CHICA Página 1 de 6

MANUAL DE PROCEDIMIENTOS DE FONDO FIJO PARA Página 1 de 6 1. OBJETIVO Establecer las normas institucionales que regulen los procedimientos para la administración del Fondo Fijo para Caja Chica que se efectúen

MANUAL DE PROCEDIMIENTOS DE FONDO FIJO PARA Página 1 de 6 1. OBJETIVO Establecer las normas institucionales que regulen los procedimientos para la administración del Fondo Fijo para Caja Chica que se efectúen

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LOS SERVICIOS QUE PROPORCIONA EL DEPARTAMENTO DE OPERACIONES MONETARIAS DEL BCH 1. Compra-Venta de Valores Gubernamentales (Letras del BCH en Moneda Nacional y Extranjera y Bonos del

PROCEDIMIENTOS DE LIQUIDACIÓN Y FACTURACIÓN 12.1 Introducción

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

RESOLUCIÓN 157-09 EL ADMINISTRADOR DEL MERCADO MAYORISTA CONSIDERANDO: Que el Artículo 44 del Decreto 93-96 del Congreso de la República, Ley General de Electricidad, determina la conformación del Ente

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000 OFICIO N 024-2000-K00000 Notas de crédito Las notas de crédito se emiten cuando se produce una disminución del valor de las operaciones, lo cual

SUMILLAS DE INFORMES DE SUNAT COMPROBANTES DE PAGO AÑO 2000 OFICIO N 024-2000-K00000 Notas de crédito Las notas de crédito se emiten cuando se produce una disminución del valor de las operaciones, lo cual

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

Retiro de Bienes y su Aplicación en el Impuesto General a las Ventas VÍCTOR VARGAS CALDERÓN (*) 1. DEFINICION El retiro de bienes que efectúe el propietario, socio o titular de la empresa a la empresa

c) Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.

Los responsables inscriptos en el impuesto al valor agregado a partir del día 1 de enero de 2014, en adelante.") RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

RESOLUCIÓN GENERAL (AFIP) 3685 Régimen especial de emisión y almacenamiento de duplicados electrónicos de comprobantes y de registración de operaciones. Sustitución del CITI Compras y del CITI Ventas.

Resolución General 3668/2014. AFIP. Facturación y Registración. Gastronomía, Hotelería, Garajes y otros. Factura A. Clientes.

Resolución General 3668/2014. AFIP. Facturación y Registración. Gastronomía, Hotelería, Garajes y otros. Factura A. Clientes. Requisitos Se establece un régimen especial de emisión de comprobantes electrónicos

Resolución General 3668/2014. AFIP. Facturación y Registración. Gastronomía, Hotelería, Garajes y otros. Factura A. Clientes. Requisitos Se establece un régimen especial de emisión de comprobantes electrónicos