REGÍMENES TRIBUTARIOS

|

|

|

- José Carlos Henríquez Campos

- hace 8 años

- Vistas:

Transcripción

1 REGÍMENES TRIBUTARIOS

2 NUEVO REGIMEN UNICO SIMPLIFICADO Pueden acogerse a este Régimen: Personas Naturales y Sucesiones Indivisas: Ingresos Brutos y monto de compras: no mayor a S/. 360,000. Valor de los activos fijos: No mayor a S/. 70,000. Realizar actividades en un solo establecimiento o sede productiva.

3 NUEVO REGIMEN UNICO SIMPLIFICADO No pueden acogerse al Nuevo RUS, aquellos que: Presten el servicio de transporte de carga de mercancías utilizando sus vehículos que tengan una capacidad de carga mayor o igual a 2 TM. Presten el servicio de transporte terrestre nacional o internacional de pasajeros. Efectúen y/o tramiten algún régimen, operación o destino aduanero; excepto que se trate de contribuyentes: Cuyo domicilio fiscal se encuentre en zona de frontera, que realicen importaciones definitivas que no excedan de US$ 500 por mes, de acuerdo a lo señalado en el Reglamento; y/o. Que efectúen exportaciones de mercancías a través de los destinos aduaneros especiales o de excepción previstos en los incisos b) y c) del artículo 83º de la Ley General de Aduanas, con sujeción a la normatividad específica que las regule; y/o. Que realicen exportaciones definitivas de mercancías, a través del despacho simplificado de exportación, al amparo de lo dispuesto en la normatividad aduanera.

4 NUEVO REGIMEN UNICO SIMPLIFICADO No pueden acogerse al Nuevo RUS, aquellos que: Realicen venta de inmuebles. Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos, de acuerdo con el Reglamento para la Comercialización de Combustibles Líquidos y otros productos derivados de los Hidrocarburos. Entreguen bienes en consignación. Presten servicios de depósitos aduaneros y terminales de almacenamiento. Realicen alguna de las operaciones gravadas con el Selectivo al Consumo. Impuesto Realicen operaciones afectas al Impuesto a la venta del Arroz Pilado

5 NUEVO REGIMEN UNICO SIMPLIFICADO No pueden acogerse al Nuevo RUS, aquellos que: Organicen cualquier tipo de espectáculo público. Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana y los intermediarios de seguros. Sean titulares de negocios de casinos, máquinas tragamonedas y/u otros de naturaleza similar. Sean titulares de agencias de viaje, propaganda y/o publicidad.

6 NUEVO REGIMEN UNICO SIMPLIFICADO Tipo de Comprobantes a emitir: 1.Boletas de Venta 2. Tickets, maquinas registradora sin derecho al crédito fiscal

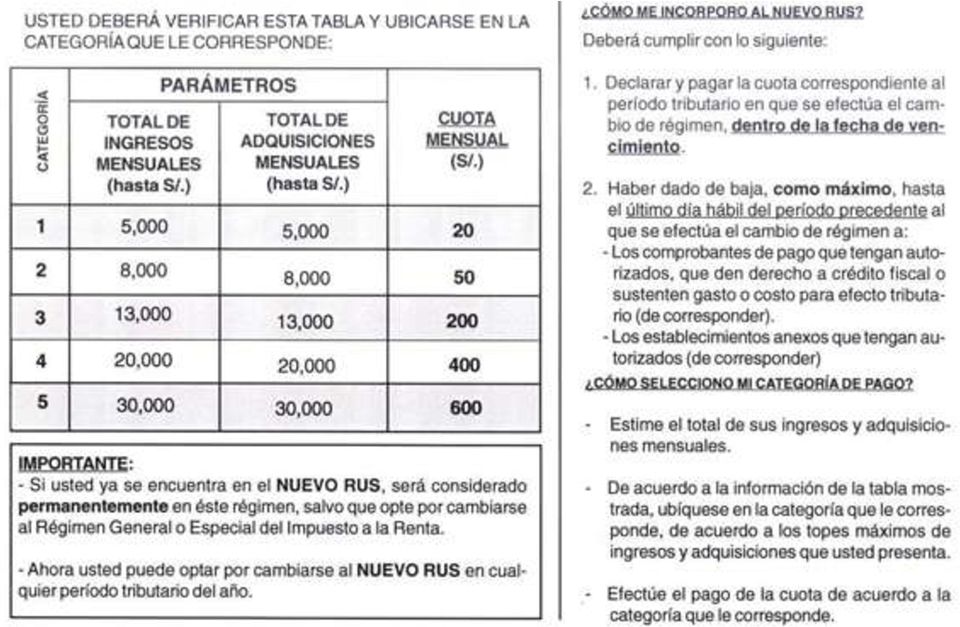

7 NUEVO REGIMEN UNICO SIMPLIFICADO TRIBUTOS A PAGAR: Ingresos Compras Cuota por Categoría Hasta S/. Hasta S/. Pagar 1 5,000 5, ,000 8, ,000 13, ,000 20, ,000 30,

8

9

10 QUIÉNES SE ENCUENTRA EN LA CATEGORÍA ESPECIAL DEL NUEVO RUS)?

11 CUÁNDO SE DEBE CAMBIAR DE RÉGIMEN (SALIR DEL NUEVO RUS)? El cambio del régimen puede ser voluntario u obligatorio: Voluntario: Se puede dar en cualquier mes del año. El contribuyente se podrá incorporar al RER o al RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA. Hidrocarburos. Obligatorio: Se produce si durante el año, el contribuyente incumple con algunos de los requisitos establecidos para el NUEVO RUS. En este caso el contribuyente ingresará al REGIMEN GENERAL DEL IMPUESTO A LA RENTA.

12 QUÉ ES EL RER RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA?

13 REGIMEN ESPECIAL DE IMPUESTO A LA RENTA Pueden acogerse: Personas Naturales Sociedades Conyugales Sucesiones Indivisas Personas Jurídicas

14 CUÁLES SON LOS REQUISITOS PARA ACOGERSE AL RER?

15 REGIMEN ESPECIAL DE IMPUESTO A LA RENTA No pueden acogerse aquellos que: Realicen actividades que sean calificadas como contratos de construcción según las normas del Impuesto General a las Ventas, aun cuando no se encuentren gravadas con referido impuesto. Presten servicios de transporte de carga de mercancías, cuya capacidad de carga sea mayor o igual a 2TM. (Dos toneladas métricas) Servicios de transporte terrestre nacional o internacional de pasajeros. Organicen cualquier tipo de espectáculo publico Sean notarios, martilleros, comisionistas y/o rematadores: agentes corredores de productor, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agente de aduanas y los intermediarios de seguros. Sean titulares de negocios de casinos, tragamonedas y/u otros de naturaleza similar.

16 REGIMEN ESPECIAL DE IMPUESTO A LA RENTA No pueden acogerse: Sean titulares de agencia de viajes, propaganda y/o publicidad. Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos. Realicen venta de inmuebles. Presten servicios de depósito aduaneros y terminales de almacenamiento, gestión.

17 REGIMEN ESPECIAL DE IMPUESTO A LA RENTA No pueden acogerse: Actividades de médicos y odontólogo Actividades veterinarias Actividades jurídicas Actividades de contabilidad, tenedurías de libros y auditorias, asesoramiento en materia de impuestos. Actividades de Arquitectura e Ingeniería y relacionadas con el Asesoramiento Técnico. Actividades Informáticas y Conexas. Actividades de Asesoramiento Empresarial y en materia de gestión.

18 TRIBUTOS AFECTOS-RER I.G.V.: 18 % del valor de venta, con deducción del crédito fiscal. Impuesto a la Renta: 1.5% de sus ingresos netos mensuales. El pago de esta cuota mensual es de carácter cancelatorio.

19 CÓMO SE CALCULA EL IGV? VENTAS COMPRAS Valor de venta (+) Valor de compra (+) Imp.Gr.Ventas Imp. Gr. Compras Precio de Venta Precio de compra

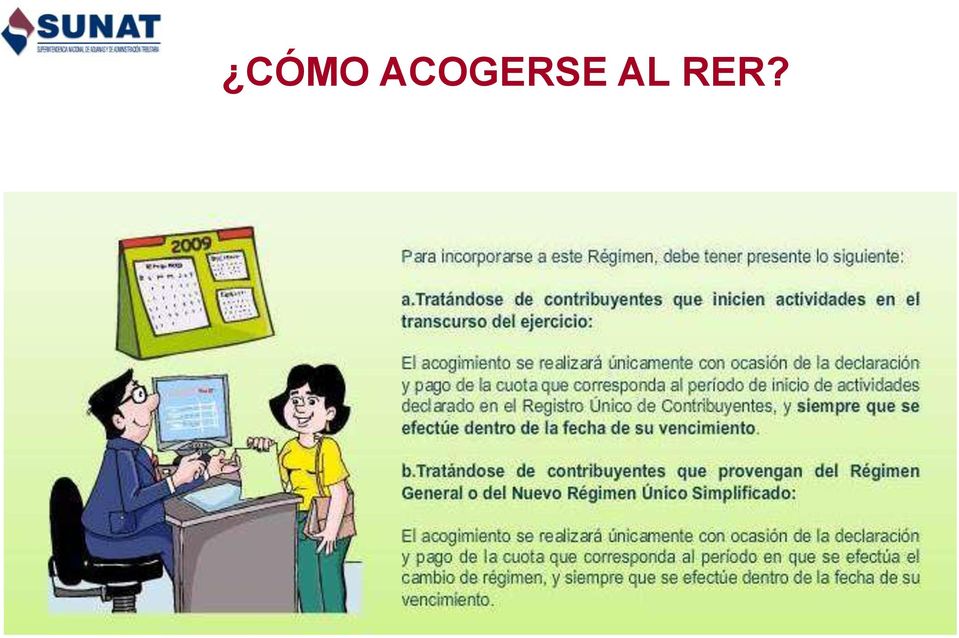

20 CÓMO ACOGERSE AL RER?

21 REGIMEN ESPECIAL DE IMPUESTO A LA RENTA Libros y Registros Contables Registro de Compras Registro de Ventas Tipo de Comprobantes a emitir Facturas, boletas de venta, tickets emitidos por maquinas registradoras que dan derecho al crédito fiscal y tienen la opción de la Factura Electrónica a través de SUNAT Virtual.

22 CÓMO DECLARO Y PAGO MIS IMPUESTOS EN ESTE RÉGIMEN?

23 REGIMEN GENERAL DE IMPUESTO A LA RENTA Impuesto que grava las utilidades: diferencia entre ingresos y gastos aceptados. Fuente generadora de renta: Capital y Trabajo. Tiene que sustentar sus gastos. Realiza pagos a cuenta mensuales por el Impuesto a la Renta. Presenta Declaración Anual.

24 QUIÉNES PUEDEN ACOGERSE? Personas Naturales. Sucesiones Indivisas. Asociaciones de Hecho de Profesionales. Personas Jurídicas. Sociedades irregulares. Contratos asociativos que lleven contabilidad independiente.

25 ACTIVIDADES COMPRENDIDAS Cualquier tipo de actividad económica y/o explotación comercial. Prestación de servicios. Contratos de construcción. Notarios. Agentes mediadores de comercio, rematadores y martilleros.

26 COMPROBANTES DE PAGO Y OTROS DOCUMENTOS QUE PUEDEN EMITIR Facturas Boletas de venta Tickets Liquidación de compra Notas de crédito Notas de débito Guías de remisión remitente Guías de remisión transportista

27 TRIBUTOS AFECTOS I.G.V.: 18 % del valor de venta, con deducción del crédito fiscal. Impuesto a la Renta: 30% sobre la renta neta

28 DETERMINACION DE LOS PAGOS A CUENTA Pagos a Cuenta Art. 85º MONTO MAYOR PAGOA CUENTA Ingresos Netos del mes X Coeficiente Inciso a) Coeficiente = ENR-FEB Coeficiente = MZO-DIC IC ejercicio precedente al anterior IN ejercicio precedente al anterior IC ejercicio anterior IN ejercicio anterior PAGO A CUENTA Ingresos Netos del mes X 1.5% Inciso b) Se aplica en los casos de no existir impuesto calculado con el ejercicio anterior o en el precedente al anterior Notas: IC: Impuesto Calculado IN: Ingresos Netos Coeficiente de la DJ Anual = IC ejercicio anterior IN ejercicio anterior

29 Libros y Registros Contables Hasta 150 UIT de ingresos brutos anuales: - Registro de Compras - Registro de Ventas - Libro Diario de Formato Simplificado Ingresos brutos anuales mayores a 150 UIT: Contabilidad Completa

Tributación Básica. Franklin Uriol Gonzales uriolfranklin@gmail.com

Tributación Básica Franklin Uriol Gonzales uriolfranklin@gmail.com El Tributo Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho

Tributación Básica Franklin Uriol Gonzales uriolfranklin@gmail.com El Tributo Es una prestación pecuniaria, objeto de una relación cuya fuente es la ley, entre dos sujetos; de un lado el que tiene derecho

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

REGIMENES TRIBUTARIOS APLICABLES A LAS MYPES EXPOSITOR CPC. CARLOS BELLIDO TORRES CARLOSBELLIDO@HOTMAIL.COM LEY DE PROMOCION Y FORMALIZACION DE LAS MICRO Y PEQUEÑAS EMPRESAS BASE LEGAL LEY Nº N 28015 (03/07/2003).

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

CICLO DE VIDA DE UN NEGOCIO ASPECTOS TRIBUTARIOS Ciclo de vida de un negocio Madurez Cambios posibles : - Suspensión temporal - Reorganización (Fusión ó Escisión) Expansión o Crecimiento Decrecimiento

REGÍMENES TRIBUTARIOS PARA LAS MYPE. Intendencia Nacional de Servicios al Contribuyente 2011

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

REGÍMENES TRIBUTARIOS PARA LAS MYPE Intendencia Nacional de Servicios al Contribuyente 2011 Ciclo de Vida del Contribuyente Formaliza ción del negocio: Persona Natural o Persona Jurídica Elección del Régimen

4. Las APAFA se encuentran obligadas a emitir comprobante de pago por los cobros que realicen acordados en Asamblea?

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

INFORME N. 100-2013-SUNAT/4B0000 MATERIA: 1. Las Instituciones Educativas Públicas (IEP) y las Asociaciones de Padres de Familia (APAFA) que existen en dichas Instituciones deben inscribirse en el Registro

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT Lima, 28 de febrero de 2002 CONSIDERANDO: Que por Resolución

operaciones distintas a las provenientes de la enajenación, redención o rescate de acciones, participaciones y demás valores mobiliarios.

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

Las personas naturales que perciban: 1. Rentas de Trabajo, los que hubieran obtenido exclusivamente Rentas de Quinta Categoría. IMPORTANTE: - En caso estos contribuyentes tengan que efectuar pago del impuesto

En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas:

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

INFORME N. 054-2013-SUNAT/4B0000 MATERIA: En relación con las operaciones comerciales que pueden realizarse en el país, se formulan las siguientes consultas: 1. Una empresa no inscrita en el Registro Único

Manual MYPES. Tributario y Laboral. Revista de Asesoría Especializada

1 Manual MYPES Tributario y Laboral Asesor Empresarial Revista de Asesoría Especializada DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-3020

1 Manual MYPES Tributario y Laboral Asesor Empresarial Revista de Asesoría Especializada DERECHOS RESERVADOS CONFORME A LEY ENTRELÍNEAS S.R.L. Av. Petit Thouars Nº 1400 - Santa Beatriz 265-6895 / 471-3020

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

LEY DEL IMPUESTO A LA RENTA

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

(123) CAPÍTULO XV DEL RÉGIMEN ESPECIAL DEL IMPUESTO A LA RENTA (123) Capítulo sustituido por el artículo único del Decreto Legislativo N 968, publicado el 24.12.2006 vigente a partir del 1.1.2007. Artículo

- Texto Único Ordenado (TUO) del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.

del Código Tributario, aprobado por el Decreto Supremo N. 133-2013-EF, publicado el 22.6.2013 y normas modificatorias.") INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

INFORME N. 73-2015-SUNAT/5D0000 MATERIA: Se formulan las siguientes consultas relacionadas con la utilización del Formulario N. 820 Comprobante por Operaciones No Habituales por personas naturales sin

SUNAT. Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

SUNAT Aprueban Nuevo Reglamento para presentación de la Declaración Anual de Operaciones con Terceros - DAOT RESOLUCION DE SUPERINTENDENCIA Nº 024-2002-SUNAT CONCORDANCIAS: R. N 006-2008-SUNAT (Aprueban

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA 1 www.munizlaw.com TIPOS DE SOCIEDADES Sociedades Anónimas a. Sociedad anónima

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA 1 www.munizlaw.com TIPOS DE SOCIEDADES Sociedades Anónimas a. Sociedad anónima

CONTABILIDAD Y SISTEMAS PARA PYMES

CONTABILIDAD Y SISTEMAS PARA PYMES UNIDAD 1 CONTABILIDAD 2 CLASES DE CONTABILIDAD ESPECULATIVA OBJETO MERCANTIL INDUSTRIAL EXTRACTIVA SERVICIOS FINANCIERA SUJETO INDIVIDUAL COLECTIVA ADMINISTRATIVA PÚBLICA

CONTABILIDAD Y SISTEMAS PARA PYMES UNIDAD 1 CONTABILIDAD 2 CLASES DE CONTABILIDAD ESPECULATIVA OBJETO MERCANTIL INDUSTRIAL EXTRACTIVA SERVICIOS FINANCIERA SUJETO INDIVIDUAL COLECTIVA ADMINISTRATIVA PÚBLICA

REGIMENES TRIBUTARIOS

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

REGIMENES TRIBUTARIOS REGÍMENES TRIBUTARIOS NRUS REG. ESPECIAL REG. MYPE REG. GENERAL Decreto Legislativo N 937 y modificatorias. QUIENES PUEDEN ACOGERSE AL NRUS a) Las personas naturales y sucesiones

PROYECTO PROPESCA Fortalecimiento Asociativo y Desarrollo de capacidades empresariales en productores de trucha-puno. Consultor: Oscar Inocente.

PROYECTO PROPESCA Fortalecimiento Asociativo y Desarrollo de capacidades empresariales en productores de trucha-puno. Consultor: Oscar Inocente. Octubre 2010 Segunda parte.. Principales problemas tributarios

PROYECTO PROPESCA Fortalecimiento Asociativo y Desarrollo de capacidades empresariales en productores de trucha-puno. Consultor: Oscar Inocente. Octubre 2010 Segunda parte.. Principales problemas tributarios

SALDO A FAVOR DEL EXPORTADOR

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

SALDO A FAVOR DEL EXPORTADOR CPC. Victoria Espinoza Dipas Definición - Exportación La Exportación es el Régimen Aduanero que permite la salida del territorio aduanero de las mercancías nacionales ( Bienes

PERSONA O ENTIDAD CONSULTANTE: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA DE APLICACIÓN: Art. 3 Ley 20/1991. Art. 7.1.2.15º Ley 20/1991. Art. 17.2.1º Ley 20/1991. Art.

PERSONA O ENTIDAD CONSULTANTE: DOMICILIO: CONCEPTO IMPOSITIVO: Impuesto General Indirecto Canario NORMATIVA DE APLICACIÓN: Art. 3 Ley 20/1991. Art. 7.1.2.15º Ley 20/1991. Art. 17.2.1º Ley 20/1991. Art.

GESTIÓN FINANCIERA Y CONTABLE REQUISITOS COSTOS Y DEDUCCIONES. 7. Personas naturales vinculadas por una relación laboral o legal y reglamentaria.

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

1 DE 9 1. Propósito. Definir los requisitos que deben cumplir todas las facturas o documentos equivalentes para que sean aceptados Como costos y deducciones. 2. Alcance. Este instructivo está dirigido

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

TRIBUTACIÓN MINERA Pequeña Minería y Minería artesanal REGALÍA MINERA Contraprestación económica que los titulares de las concesiones mineras pagan al Estado por la explotación de los recursos minerales

Me inscribo en el Registro único de

Me inscribo en el Registro único de Contribuyentes (ruc) - sunat Luego de que Registros Públicos SUNARP me ha entregado el asiento registral de la inscripción de mi empresa como Persona Jurídica, deberé

Me inscribo en el Registro único de Contribuyentes (ruc) - sunat Luego de que Registros Públicos SUNARP me ha entregado el asiento registral de la inscripción de mi empresa como Persona Jurídica, deberé

1 RESOLUCIÓN NAC-DGER2007-0411

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

1 RESOLUCIÓN NAC-DGER2007-0411 Dr. Carlos León Acosta DIRECTOR GENERAL (E) DEL SERVICIO DE RENTAS INTERNAS Considerando: Que de conformidad con el Art. 8 de la Ley de Creación del Servicio de Rentas Internas,

NOVEDADES WEB. el PDT DAOT-Formulario Virtual Nº 3500, y su aplicación práctica para la elaboración de la información a declarar.

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

NOVEDADES WEB Algunas precisiones a tener en cuenta para la presentación de la Declaración Anual de Operaciones con Terceros correspondiente al ejercicio 2010 La Declaración Anual de Operaciones con Terceros

INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015)

") MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

MARZO 2015 LEGISLACIÓN INAFECTOS DEL IGV- D.S. 065-2015-EF (26/03/2015) Se regula y establece el contenido que deberán tener las declaraciones a SUNAT referidas en el inciso v) y w) del Artículo 2 de la

Economía Informal: Régimen tributario especial para pequeñas y microempresas. Diseño e implementación.

SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA Economía Informal: Régimen tributario especial para pequeñas y microempresas. Diseño e implementación. El caso peruano Tercer Taller Regional de Capacitación

SUPERINTENDENCIA NACIONAL DE ADMINISTRACIÓN TRIBUTARIA Economía Informal: Régimen tributario especial para pequeñas y microempresas. Diseño e implementación. El caso peruano Tercer Taller Regional de Capacitación

Código Tributario Presunciones

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Código Tributario Presunciones Descifrando la Reforma Instituto Peruano de Derecho Tributario (IPDT) Asociación Fiscal Internacional (IFA) Grupo Peruano Marco Antonio Zaldívar 10 de marzo de 2004 1 Artículo

Documentación Comercial y Comprobantes de Pago. Franklin Uriol Gonzales uriolfranklin@gmail.com

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

Documentación Comercial y Comprobantes de Pago Franklin Uriol Gonzales uriolfranklin@gmail.com Documentación Comercial Documentación Comercial COMPROBANTES DE PAGO 4/21 Qué es un Comprobante de Pago? El

MODIFICACIÓN DE DATOS POR INTERNET

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

MODIFICACIÓN DE DATOS POR INTERNET Los contribuyentes pueden actualizar o modificar la siguiente información del Registro a través de esta página web, utilizando el formulario Virtual N 3128 "Modificación

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996

Diario Oficial No. 42.824, del 15 de julio de 1996") DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

DECRETO 1165 DE 1996 (junio 28) Diario Oficial No. 42.824, del 15 de julio de 1996 Por el cual se reglamentan los artículos 437-2, 615, 616, 616-1, 616-2, 617, 618 y 618-2 del Estatuto Tributario. EL PRESIDENTE

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES El literal a) del artículo 44º de la Ley del Impuesto a la Renta determina que no se justifica como gasto deducible para efectos de

LOS GASTOS PERSONALES Y DE SUSTENTO DEL CONTRIBUYENTE Y SUS FAMILIARES El literal a) del artículo 44º de la Ley del Impuesto a la Renta determina que no se justifica como gasto deducible para efectos de

Asociada. 1.- Requisitos que deben cumplir cuando opten por ingresar al régimen simplificado:

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

Artículo 14 ter Documentación Asociada Artículo 14 ter.- Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, podrán acogerse al régimen

- Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

INFORME N. 011-2013-SUNAT/4B0000 MATERIA: Se formulan las siguientes consultas: 1. En concordancia con lo señalado por el inciso a) del numeral 13.1 del artículo 13 de la Ley N. 27037, Ley de Promoción

Circular Informativa

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

Circular Informativa Novedades introducidas por el real decreto 634/2015, 10 de julio, por el que se aprueba el reglamento del impuesto sobre sociedades Septiembre 2015 SUMARIO Novedades tributarias introducidas

PROFESIONALES EN CIENCIAS ECONOMICAS

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

CUESTIONES BASICAS RELACIONADAS CON LA FACTURACION DEL RESPONSABLE INSCRIPTO Y SUS FACTURAS DE COMPRAS EN EL REGIMEN GENERAL. A continuación se enumeran en forma sucinta los aspectos que deben ser tenidos

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21)

") IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

IMPUESTO ÚNICO TALLERES Y PESCADORES ARTESANALES 45 IMPUESTO ÚNICO TALLERES ARTESANALES (CÓDIGO 21) Contribuyentes que utilizan esta línea Esta línea debe ser utilizada por las personas naturales que sean

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

En particular se solicita concepto sobre la forma de valorar activos o bienes para efectos de determinar la base gravable del impuesto a la riqueza.

CONCEPTO 15908 DE 29 DE MAYO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 000217 del 17/04/2015 Tema Impuesto a la Riqueza Descriptores BASE DEL IMPUESTO A LA RIQUEZA

CONCEPTO 15908 DE 29 DE MAYO DE 2015 DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES Bogotá, D.C. Ref.: Radicado 000217 del 17/04/2015 Tema Impuesto a la Riqueza Descriptores BASE DEL IMPUESTO A LA RIQUEZA

Resolución General AFIP 3450

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

Resolución General AFIP 3450 Marzo 2013 Impuesto a las Ganancias. Impuesto sobre los Bienes Personales. Adelanto de impuesto. OBJETO A través de la Resolución General 3450 la Administración Federal de

IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO

QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO") CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

CAPÍTULO IV REBAJA IMP. Y CONTRIB. LÍNEA 11 IMPUESTO DE PRIMERA CATEGORÍA E IMPUESTO TERRITORIAL PAGADO EN EL AÑO 2008 (CÓDIGO 165) 11 QUIÉNES PUEDEN ANOTAR ALGÚN MONTO POR ESTE CONCEPTO Propietarios,

Retiro de Bienes Relativo al IGV. CPC Dante Ríos Agustín

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Retiro de Bienes Relativo al IGV CPC Dante Ríos Agustín Por qué se grava impuesto a las ventas los retiros? A través de la afectación al IGV de los retiros se busca: Igualar a quien efectúa el retiro con

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Temario Principales Impuestos en Chile. Análisis contable y tributario de Tour Operador Receptivo. Tour operadores Emisivo

Emmanuel Baeza -Director Área Tributaria e.baeza@mshglobal.info Mshglobal-Chile Temario Principales Impuestos en Chile. Análisis contable y tributario de Tour Operador Receptivo. Tour operadores Emisivo

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

LA FACTURA DE VENTA PARA EFECTOS TRIBUTARIOS MARCO NORMATIVO Artículos 615 al 618-2 del Estatuto Tributario Ley 1231 de 2008 Factura de Venta como Titulo Valor Decretos 1165 de 1996, 3050 de 1997, 1514

Preguntas Frecuentes. Economía Popular y Solidaria y Sector Financiero Popular y Solidario

Preguntas Frecuentes Economía Popular y Solidaria y Sector Financiero Popular y Solidario En el año 2008, se aprobó la vigésima Constitución Poilítica del país, la misma que reconoce en su artículo 283,

Preguntas Frecuentes Economía Popular y Solidaria y Sector Financiero Popular y Solidario En el año 2008, se aprobó la vigésima Constitución Poilítica del país, la misma que reconoce en su artículo 283,

Régimen MYPE Tributario. Régimen Especial (RER) Nuevo RUS

Nuevo RUS") Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

Régimen MYPE Tributario Régimen Especial (RER) Nuevo RUS Decretos Legislativos N. s 1269 y 1270 (20.12.2016) Decretos Supremos N. s 402 y 403-2016-EF (31.12.2016) INDESCC INJ IGO Régimen tributario Especial

NORMA GENERAL NO. 03 06

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

SECRETARIA DE ESTADO DE FINANZAS DIRECCION GENERAL DE IMPUESTOS INTERNOS Santo Domingo, D. N. AÑO DE LA GENERACIÓN DE EMPLEOS NORMA GENERAL NO. 03 06 CONSIDERANDO: Que el artículo 19 de la Ley 557 05 de

ES OBLIGATORIO PARA LOS DESPACHANTES DE ADUANA REALIZAR FACTURA ELECTRONICA A PARTIR DEL 1 DE AGOSTO DEL 2014?

ES OBLIGATORIO PARA LOS DESPACHANTES DE ADUANA REALIZAR FACTURA ELECTRONICA A PARTIR DEL 1 DE AGOSTO DEL 2014? Inicialmente deseamos aclarar que el presente informe tiene simplemente el carácter de opinión,

ES OBLIGATORIO PARA LOS DESPACHANTES DE ADUANA REALIZAR FACTURA ELECTRONICA A PARTIR DEL 1 DE AGOSTO DEL 2014? Inicialmente deseamos aclarar que el presente informe tiene simplemente el carácter de opinión,

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

CAPÍTULO III RENTAS PRESUNTAS 1ª CAT. LÍNEA 36 PRIMERA CATEGORÍA, RENTAS PRESUNTAS 36 QUIÉNES DEBEN UTILIZAR ESTA LÍNEA Contribuyentes agricultores, que no sean sociedades anónimas y agencias extranjeras,

EL IMPUESTO DE RENTA PARA LA EQUIDAD CREE

EL IMPUESTO DE RENTA PARA LA EQUIDAD CREE Ley 1607 de 2012 Arts. 20 al 37 Decretos 2701 y 3048 de 2013 Alberto Valencia Casallas Febrero 27 de 2014 ELEMENTOS ESENCIALES Hecho generador: La obtención de

EL IMPUESTO DE RENTA PARA LA EQUIDAD CREE Ley 1607 de 2012 Arts. 20 al 37 Decretos 2701 y 3048 de 2013 Alberto Valencia Casallas Febrero 27 de 2014 ELEMENTOS ESENCIALES Hecho generador: La obtención de

a) Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?

Deroga tácitamente a las modificaciones contenidas en el Decreto Legislativo N. 1108?") INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

INFORME N. 125-2012-SUNAT/4B0000 MATERIA: Se formula las siguientes consultas sobre exportación, a propósito de las modificaciones introducidas al Texto Único Ordenado de la Ley del Impuesto General a

FEHGRA 15-06-2012 MARCELO SERRA

FACTURACIÓN ASPECTOS GENERALES FEHGRA 15-06-2012 MARCELO SERRA 1 REGIMEN GENERAL RG 1415 RG 100 OPERACIONES ALCANZADAS a) Compraventa de cosas muebles. b) Locaciones y prestaciones de servicios. c) Locaciones

FACTURACIÓN ASPECTOS GENERALES FEHGRA 15-06-2012 MARCELO SERRA 1 REGIMEN GENERAL RG 1415 RG 100 OPERACIONES ALCANZADAS a) Compraventa de cosas muebles. b) Locaciones y prestaciones de servicios. c) Locaciones

2. Código de Comercio, publicado el 15.2.1902, y normas modificatorias.

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

INFORME N. 059-2013-SUNAT/4B0000 MATERIA: Respecto a la aplicación del Nuevo Régimen Único Simplificado, se consulta si califican como comisionistas los sujetos que han suscrito contratos de corresponsalía

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs.

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

Modifican el Reglamento de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo para la Aplicación de las Leyes Nºs. 29214 y 29215 EL PRESIDENTE DE LA REPÚBLICA CONSIDERANDO: DECRETO

PROCEDIMIENTO TRIBUTARIO

PROCEDIMIENTO TRIBUTARIO COMPRAVENTA Y LOCACION DE INMUEBLES. REGISTRO DE OPERACIONES INMOBILIARIAS. CREACION A. FUENTE Resolución General (AFIP) 2820 B.O. 05/05/2010 B. VIGENCIA Como norma general se

PROCEDIMIENTO TRIBUTARIO COMPRAVENTA Y LOCACION DE INMUEBLES. REGISTRO DE OPERACIONES INMOBILIARIAS. CREACION A. FUENTE Resolución General (AFIP) 2820 B.O. 05/05/2010 B. VIGENCIA Como norma general se

PRINCIPALES MODIFICACIONES TRIBUTARIAS Y CONTABLES. CONSULTAS FRECUENTES ITAN

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

ITAN Adquisición de activo fijo por empresa comercial 1 Una empresa comercial adquirió un auto en el año 2009 contando con la respectiva factura del fabricante. Al respecto se consulta, procede la deducción

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

Crean el Sistema de Llevado del Registro de Ventas e Ingresos y de Compras de Manera Electrónica en SUNAT Operaciones en Línea Resolución de Superintendencia N 066-2013/SUNAT Fecha de publicación: 28.02.2013

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

MODELO REQUISICION ORDEN DE COMPRA FACTURA QUIMICOS OMA S.A. PROCESO CONTABLE Y FINANCIERA AÑO 2013 GENERALIDADES Con el fin de realizar un control de los diferentes gastos por Proceso, se estableció que

IDENTIFICACIÓN, REGISTROS Y REFERENCIAS LEGALES LEY DE RÉGIMEN TRIBUTARIO INTERNO REGLAMENTO PARA LA APLICACIÓN DE LA LRTI

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FORMULARIO 104A INSTRUCTIVO DECLARACION DEL IMPUESTO AL VALOR AGREGADO PARA PERSONAS NATURALES Y SUCESIONES INDIVISAS QUE NO ACTÚAN EN CALIDAD DE AGENTES DE RETENCIÓN Y QUE NO REALIZAN ACTIVIDADES DE COMERCIO

FISCAL Y LABORAL. Taller: MARCO NORMATIVO EN MATERIA LEGAL, Programa de Capacitación a Emprendedores

Programa de Capacitación a Emprendedores Taller: MARCO NORMATIVO EN MATERIA LEGAL, FISCAL Y LABORAL Distintas opciones para establecer la persona jurídica Tramitación y tratamiento tributario de las distintas

Programa de Capacitación a Emprendedores Taller: MARCO NORMATIVO EN MATERIA LEGAL, FISCAL Y LABORAL Distintas opciones para establecer la persona jurídica Tramitación y tratamiento tributario de las distintas

VISTA: La constitución de la República en su Artículo 55, Numeral 2.

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

Número: 758-08 Considerando: Que el Gobierno Central ha asumido el compromiso de facilitar el cumplimiento de las obligaciones tributarias a los pequeños contribuyentes sin contabilidad organizada. Considerando:

ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA.

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA TIPOS DE SOCIEDADES 1. Sociedades Anónimas a. Sociedad anónima abierta.

MODALIDADES SOCIETARIAS Y REGÍMENES TRIBUTARIOS PARA LAS PYMES LUIS GARCIA ROMERO ESTUDIO MUÑIZ, RAMÍREZ, PÉREZ - TAIMAN & OLAYA TIPOS DE SOCIEDADES 1. Sociedades Anónimas a. Sociedad anónima abierta.

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42 Noviembre 2010 Novedades nacionales se incorporan al régimen de emisión de comprobantes electrónicos a través de las mencionadas modificaciones deben

www.pwc.com/ar/flashimpositivo Flash Impositivo Nº 42 Noviembre 2010 Novedades nacionales se incorporan al régimen de emisión de comprobantes electrónicos a través de las mencionadas modificaciones deben

INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

Artículo 176º Numeral 1) INFRACCIONES Y SANCIONES RELACIONADAS CON LA OBLIGACIÓN DE PRESENTAR DECLARACIONES Y COMUNICACIONES INFRACCIONES FRECUENTES 1. INFRACCIÓN POR NO PRESENTAR LAS DECLARACIONES DENTRO

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales Artículo 11. Depósitos fiscales. 1. El centro gestor podrá autorizar a las personas que lo

REAL DECRETO 1165/1995, de 7 de julio de 1995, por el que se aprueba el Reglamento de los Impuestos Especiales Artículo 11. Depósitos fiscales. 1. El centro gestor podrá autorizar a las personas que lo

Plazos (Meses) aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%

aplazamiento (Meses) Hasta 12 6 6 0% De 13 a 24 6 18 8% De 25 a 36 6 30 10% De 37 a 48 6 42 12% De 49 a 60 6 54 14%") 21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

21 de julio de 2015 APRUEBAN DISPOSICIONES PARA LA APLICACIÓN DE LA EXCEPCIÓN QUE PERMITE A LA SUNAT OTORGAR APLAZAMIENTO Y/O FRACCIONAMIENTO POR EL SALDO DE DEUDA TRIBUTARIA DE TRIBUTOS INTERNOS ANTERIORMENTE

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

Ley N 20.780 REFORMA TRIBUTARIA APLICABLE A LAS PYMES 12 de Julio de 2015 Soledad Recabarren G. medianas empresas Art.14 ter En el nuevo artículo 14 ter se establecen beneficios para las PYMES, los cuales

regímenes tributarios

Formalización regímenes tributarios b No te pongas límites... Crece! Colección CRECEMYPE ! Tomaste la acertada decisión de Formalizarte porque entendiste que es el único camino para hacer crecer tu negocio

Formalización regímenes tributarios b No te pongas límites... Crece! Colección CRECEMYPE ! Tomaste la acertada decisión de Formalizarte porque entendiste que es el único camino para hacer crecer tu negocio

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

CALENDARIO DEL CONTRIBUYENTE Número 154 Septiembre 2015 LEY GENERAL TRIBUTARIA RESPONSABILIDAD DE CONTRATISTAS Y SUBCONTRATISTAS. En su artículo 43 establece: 1. Serán responsables subsidiarios de la deuda

http://www.dian.gov.co/dian/13normatividad.nsf/fa3eae82f6154e4a05256f88006679fd/d...

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

Page 1 of 5 RESOLUCIÓN NÚMERO 001336 ( FEB. 16 DE 2010 ) Por la cual se señalan los contribuyentes, responsables, agentes de retención y usuarios aduaneros que deben presentar en forma virtual las declaraciones

- Reglamento de la Ley del Impuesto a la Renta, aprobado por el Decreto Supremo N. 122-94-EF, publicado el 21.9.1994, y no rmas modificatorias.

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

INFORME N. 027-2012-SUNAT/4B0000 MATERIA: Se plantea el supuesto de una empresa no domiciliada que presta íntegramente en el Perú un servicio de asesoría y consultoría a una empresa domiciliada en el país,

PKF Villagarcía & Asociados

Buenos Aires, 12 de enero de 2009. Circular I 650 Monto de ventas anuales año calendario o ejercicio cerrado en 2008. Encuadre como Agente de Retención y Percepción de impuestos provinciales, régimen de

Buenos Aires, 12 de enero de 2009. Circular I 650 Monto de ventas anuales año calendario o ejercicio cerrado en 2008. Encuadre como Agente de Retención y Percepción de impuestos provinciales, régimen de

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

INCORPORACIÓN OBLIGATORIA A LOS SISTEMAS DE EMISIÓN ELECTRÓNICA DE COMPROBANTES DE PAGO Mediante Resolución de Superintendencia No. 374-2013-EF publicada el 28 de diciembre de 2013, en el Diario Oficial

Régimen de Incorporación Fiscal

Régimen de Incorporación Fiscal Febrero de 2014 Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios

Régimen de Incorporación Fiscal Febrero de 2014 Régimen de Incorporación Fiscal Sujetos: Personas físicas que realicen únicamente actividades empresariales, es decir, que vendan bienes o presten servicios

GASTOS DEDUCIBLES. Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales

GASTOS DEDUCIBLES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales INTRODUCCION Nuestra normatividad ha previsto la deducibilidad de determinados gastos respecto de la Renta Bruta. Ha venido

GASTOS DEDUCIBLES Dra. Indira Navarro Palacios Dr. Miguel Angel Torres Morales INTRODUCCION Nuestra normatividad ha previsto la deducibilidad de determinados gastos respecto de la Renta Bruta. Ha venido

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE Por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección

APUNTES SOBRE EL RD 1073/2014, DE 19 DE DICIEMBRE Por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección

Sistema de Libros Electrónicos. Cambio del Sistema. Otras Disposiciones. Requisitos. A partir del 2014 y 2015

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

LIBROS ELECTRÓNICOS Sistema de Libros Electrónicos SLE- PLE R.S. 286-2009/SUNAT SLE-Portal R.S. 066-2013/SUNAT Definición Conceptos y Características Diferencias con SLE- Portal Estructura Sujetos incorporados

DE SUPERINTENDENCIA Nº 185-2015/SUNAT

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

Resolución de Superintendencia que modifica la normativa sobre comprobantes de pago para incorporar nuevos requisitos mínimos, realizar mejoras en el Sistema de Emisión Electrónica, implementar la boleta

RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 UN VISTAZO A LAS REGLAS PARA ESTE EJERCICIO

Breves Informativas- N 2/2016 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 UN VISTAZO A LAS REGLAS PARA ESTE EJERCICIO La Resolución Miscelánea Fiscal es el conjunto de reglas generales dictadas por las autoridades

Breves Informativas- N 2/2016 RESOLUCIÓN MISCELÁNEA FISCAL PARA 2016 UN VISTAZO A LAS REGLAS PARA ESTE EJERCICIO La Resolución Miscelánea Fiscal es el conjunto de reglas generales dictadas por las autoridades

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE Resumen de obligaciones tributarias del 1ºtrimestre de 2015 y otras declaraciones Gros & Monserrat Área Fiscal Abril 2015 Gros Monserrat, S.L. Contenido 1... 3 1.1

OBLIGACIONES TRIBUTARIAS 1º TRIMESTRE Resumen de obligaciones tributarias del 1ºtrimestre de 2015 y otras declaraciones Gros & Monserrat Área Fiscal Abril 2015 Gros Monserrat, S.L. Contenido 1... 3 1.1

CUERPO DE BOMBEROS DE CASTRO

CUERPO DE BOMBEROS DE CASTRO DEDUCCIÓN TRIBUTARIA COMO GASTO DE LAS DONACIONES EFECTUADAS A LOS CUERPOS DE BOMBEROS El artículo 31º Nº 7 de la Ley de la Renta (Decreto Ley Nº 824 de 1974), contiene una

CUERPO DE BOMBEROS DE CASTRO DEDUCCIÓN TRIBUTARIA COMO GASTO DE LAS DONACIONES EFECTUADAS A LOS CUERPOS DE BOMBEROS El artículo 31º Nº 7 de la Ley de la Renta (Decreto Ley Nº 824 de 1974), contiene una

NOVEDADES FISCALES MAYO 2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESOLUCIÓN GENERAL (Adm. Fed. Ingresos Públicos) 3769 - BO: 05/05/2015 PROCEDIMIENTO FISCAL. SE ESTABLECEN PRECISIONES RESPECTO DEL RÉGIMEN DE FACILIDADES DE PAGO PARA OBLIGACIONES VENCIDAS AL 28/2/2015

RESUMEN DE CAMBIOS FORMULARIO 29

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

RESUMEN DE CAMBIOS FORMULARIO 29 q RESUMEN DE CAMBIOS FORM.29 I.- Recuadro Débitos y Ventas: La Línea 2 se abre en: Ventas y/o Servicios prestados Internos Exentos, o No gravados del giro (ya existía)

Nuevo Régimen de Renta Presunta Art. 34 (Vigencia 01.01.2016)

") Nuevo Régimen de Renta Presunta Art. 34 (Vigencia 01.01.2016) INTRODUCCIÓN A contar del 1 de enero de 2016, la Ley modifica el régimen de renta presunta contemplado en la LIR, estableciendo nuevas reglas

Nuevo Régimen de Renta Presunta Art. 34 (Vigencia 01.01.2016) INTRODUCCIÓN A contar del 1 de enero de 2016, la Ley modifica el régimen de renta presunta contemplado en la LIR, estableciendo nuevas reglas

?Posibilidad de canjear los tiques previamente expedidos por facturas.

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Jurisdicción: Vía administrativa Consulta vinculante. IMPUESTO SOBRE EL VALOR AÑADIDO (LIVA/1992): Gestión: expedición de factura compresiva de varias operaciones efectuadas con anterioridad y previamente

Aspectos fiscales relevantes 2015. Fernando Velázquez R.

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

Fernando Velázquez R. Dictamen fiscal optativo (artículo 32-A del CFF)! Aplica a personas físicas con actividades empresariales y personas morales que se ubiquen en los siguientes supuestos: 1. Ingresos

Clasificación y valor

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

Clasificación y valor CAPÍTULO 6 1 6.1 Clasificación L a clasificación arancelaria consiste en la ubicación de una determinada mercancía en la fracción que le corresponde dentro de la Tarifa de los Impuestos

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones ANTECEDENTES La Comunidad Autónoma de la Región de Murcia (CARM) tiene competencias en materia tributaria para gestionar y regular determinados

El Gobierno reduce a la mitad el Impuesto de Sucesiones y Donaciones ANTECEDENTES La Comunidad Autónoma de la Región de Murcia (CARM) tiene competencias en materia tributaria para gestionar y regular determinados

REFORMAS AL CODIGO TRIBUTARIO

REFORMAS AL CODIGO TRIBUTARIO Art. 1: Incremento del 0.25% al Pago a Cuenta mensual: Ventas % Pago a cuenta Antes $ 1,000.00 1.50% $ 15.00 Reforma $ 1,000.00 1.75% $ 17.50 Incremento: 0.25% $ 2.50 Por

REFORMAS AL CODIGO TRIBUTARIO Art. 1: Incremento del 0.25% al Pago a Cuenta mensual: Ventas % Pago a cuenta Antes $ 1,000.00 1.50% $ 15.00 Reforma $ 1,000.00 1.75% $ 17.50 Incremento: 0.25% $ 2.50 Por

Regímenes Tributarios para Mype: Nuevo RUS y RER A propósito de la Nueva Ley Mype vigente a partir del 01-10-08

Contenido INFORMES TRIBUTARIOS ACTUALIDAD Y APLICACIÓN PRÁCTICA JURISPRUDENCIA AL DÍA PREGUNTAS Y RESPUESTAS INDICADORES TRIBUTARIOS Regímenes Tributarios para Mype: Nuevo RUS y RER A propósito de la Nueva

Contenido INFORMES TRIBUTARIOS ACTUALIDAD Y APLICACIÓN PRÁCTICA JURISPRUDENCIA AL DÍA PREGUNTAS Y RESPUESTAS INDICADORES TRIBUTARIOS Regímenes Tributarios para Mype: Nuevo RUS y RER A propósito de la Nueva

Algunos aspectos tributarios derivados de las actividades de explotación de juegos de casino y máquinas tragamonedas

1 Algunos aspectos tributarios derivados de las actividades de explotación de juegos de casino y máquinas tragamonedas Dr. Julio A. Fernández Cartagena 2 Temario 1. Consumo de alimentos y bebidas dentro

1 Algunos aspectos tributarios derivados de las actividades de explotación de juegos de casino y máquinas tragamonedas Dr. Julio A. Fernández Cartagena 2 Temario 1. Consumo de alimentos y bebidas dentro

CONTRIBUYENTES. Cómo se define este contribuyente?:

CONTRIBUYENTES Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida

CONTRIBUYENTES Este instructivo ha sido confeccionado de acuerdo con la normativa e instrucciones vigente; las modificaciones posteriores deberán ser consideradas para la aplicación de la información contenida

Tipos de retenciones en la fuente Impuesto sobre la renta

Tipos de retenciones en la fuente Impuesto sobre la renta DIRECCIÓN GENERAL DE TRIBUTACIÓN MARZO 2013 2.8.2.1 Retenciones al salario Tipos de retenciones en la fuente Impuesto sobre la renta Salarios y

Tipos de retenciones en la fuente Impuesto sobre la renta DIRECCIÓN GENERAL DE TRIBUTACIÓN MARZO 2013 2.8.2.1 Retenciones al salario Tipos de retenciones en la fuente Impuesto sobre la renta Salarios y

Hacienda Multijurisdiccional (Cuarto de Licenciatura en Economía) Prof. Dr. D. David Cantarero Prieto david.cantarero@unican.es

Prof. Dr. D. David Cantarero Prieto david.cantarero@unican.es") TEMA 9. EL SISTEMA DE FINANCIACION DE LOS GOBIERNO LOCALES 1. La tributación local y otros ingresos La Constitución Española de 1978 en su artículo 140 consagra la autonomía de las Corporaciones Locales.

TEMA 9. EL SISTEMA DE FINANCIACION DE LOS GOBIERNO LOCALES 1. La tributación local y otros ingresos La Constitución Española de 1978 en su artículo 140 consagra la autonomía de las Corporaciones Locales.

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

OBLIGACION DE CONSERVACIÓN DE FACTURAS Y DOCUMENTACIÓN 1º.- El artículo 29 de la Ley General Tributaria (Ley 58/2003), con referencia a las obligaciones tributarias formales, señala que: La obligación

Determinación del costo de adquisición en una importación definitiva de bienes

I Actualidad y Aplicación Práctica Determinación del costo de adquisición en una importación definitiva de bienes Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Determinación del costo de

I Actualidad y Aplicación Práctica Determinación del costo de adquisición en una importación definitiva de bienes Ficha Técnica Autor : C.P.C. José Luis García Quispe Título : Determinación del costo de

SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

Febrero 2013 SITUACIÓN ACTUAL ENTORNO A LAS OBLIGACIONES DE FACTURACIÓN A continuación se acompaña un resumen sobre cuales son las obligaciones de facturación por parte de las empresas una vez aprobado

PONTIFICIA UNIVERSIDA CATOLICA DEL ECUADOR DIRECCIÓN GENERAL FINANCIERA INSTRUCTIVO TRIBUTARIO INDICE 1.1 DATOS PARA EL LLENADO DE FACTURAS

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3

INDICE 1.- FACTURACION 1.1 DATOS PARA EL LLENADO DE FACTURAS 1.2 NOTAS IMPORTANTES 2.- RETENCIONES EN LA FUENTE 2.1 COMPROBANTES DE RETENCIÓN 2.2 CÓDIGOS DE IMPUESTOS Y PORCENTAJES DE RETENCIÓN RENTA 2.3