Resolución No.41, J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO:

|

|

|

- Ricardo Montes Guzmán

- hace 8 años

- Vistas:

Transcripción

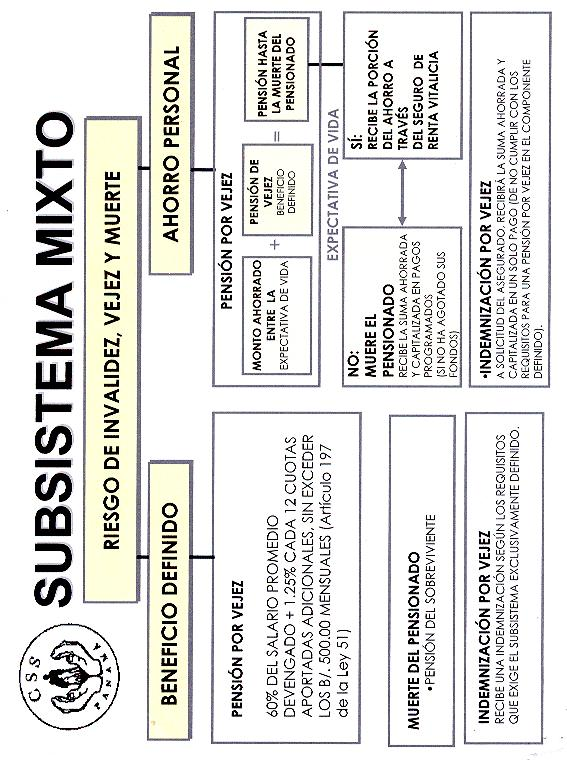

1 1 Panamá, 17 de febrero de Resolución No.41, J.D. LA JUNTA DIRECTIVA DE LA CAJA DE SEGURO SOCIAL, en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO: Que conforme a lo previsto en el numeral 22 del artículo 1, artículos 6 y 28, numeral 2 de la Ley No.51 del 27 de diciembre de 2005, Orgánica de la Caja de Seguro Social, la Junta Directiva tiene la facultad de dictar y reformar, por medio de resoluciones, los reglamentos de la Institución; Que la Dirección General en cumplimiento de lo dispuesto en el numeral 8 del artículo 41 de la Ley No.51 de 2005, sometió a la consideración de la Junta Directiva el anteproyecto de Reglamento de Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto: Colectivo de Renta Vitalicia y Colectivo de la Pensión por Invalidez; Que el riesgo de Invalidez, Vejez y Muerte, administrado por la Caja de Seguro Social está integrado por un régimen compuesto, en el que coexisten dos subsistemas de beneficios, siendo uno de ellos el Subsistema Mixto, que está conformado por un Componente de Beneficio Definido y un Componente de Ahorro Personal; Que el Componente de Ahorro Personal del Subsistema Mixto en los artículos 200 y 203 de la Ley No.51 de 2005, incorpora la figura de los seguros colectivos de Renta Vitalicia y de la Pensión por Invalidez; Que el seguro colectivo de Renta Vitalicia es el seguro mediante el cual la Caja de Seguro Social garantiza el pago de la pensión por vejez hasta el fin de la vida del pensionado que sobreviva la expectativa de vida utilizada para determinar su pensión por vejez en el Componente de Ahorro Personal del Subsistema Mixto y se extingan los fondos ahorrados en la cuenta de ahorro personal; Que el seguro colectivo de la Pensión por Invalidez es el seguro a través del cual la Caja de Seguro Social garantiza el pago de la diferencia, cuando el monto resultante de la pensión por invalidez en el Componente de Ahorro Personal sumado a la Pensión por Invalidez que le corresponda por el Componente de Beneficio Definido, no fuera suficiente para cubrir el equivalente a una pensión por invalidez bajo el Subsistema Exclusivamente de Beneficio Definido; Que mediante la Ley No.58 de 2008 se le otorgó la facultad a la Caja de Seguro Social de asegurar por si misma sus propios riesgos, por lo cual la Institución asegurará y ejercerá la administración de los seguros colectivos de Renta Vitalicia y de la Pensión por Invalidez del Componente de Ahorro Personal del Subsistema Mixto; Que sometido el anteproyecto de Reglamento antes mencionado al análisis de la Comisión de Prestaciones Económicas de la Junta Directiva de la Caja de Seguro Social, ésta ha recomendado su aprobación; Que en mérito de lo anteriormente expuesto; RESUELVE: APROBAR, el Reglamento de Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto: Colectivo de Renta Vitalicia y Colectivo de la Pensión por Invalidez. El presente reglamento deroga todas las disposiciones reglamentarias que le sean contrarias. Este reglamento fue aprobado en primer debate por la Junta Directiva en sesión celebrada el 10 de febrero de 2009 y en segundo debate el 17 de febrero de Remítase a la Gaceta Oficial para su debida promulgación. Fundamento de Derecho: Artículo 1, numeral 22, artículos 6 y 28, numeral 2 y artículos 200 y 203 de la Ley No.51 del 27 de diciembre de 2005, modificada por la Ley 2 del 8 de enero de 2007 y Ley No.58 del 7 de agosto de PUBLÍQUESE Y CÚMPLASE, GUILLERMO PUGA Presidente de la Junta Directiva

2 2 PABLO VIVAR GAITÁN Secretario de la Junta Directiva CAJA DE SEGURO SOCIAL DIRECCIÓN NACIONAL DE FINANZAS DEPARTAMENTO DE ADMINISTRACIÓN DE SEGUROS REGLAMENTO DE SEGUROS COLECTIVOS DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO: COLECTIVO DE RENTA VITALICIA Y COLECTIVO DE LA PENSIÓN POR INVALIDEZ Panamá, febrero de 2009 CAJA DE SEGURO SOCIAL REGLAMENTO DE SEGUROS COLECTIVOS DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO: TITULO I DISPOSICIONES GENERALES Artículo 1. Ámbito de Aplicación. Artículo 2. Riesgo de Invalidez, Vejez y Muerte. Artículo 3. Glosario. COLECTIVO DE RENTA VITALICIA Y COLECTIVO DE LA PENSIÓN POR INVALIDEZ CONTENIDO TITULO II NATURALEZA Y MODALIDADES DE LOS SEGUROS COLECTIVOS DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO Artículo 4. Asegurados Adscritos a los Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto. Artículo 5. Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto. Artículo 6. Organización Financiera de los Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto. TITULO III SEGURO COLECTIVO DE RENTA VITALICIA DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO. CAPITULO I PRIMA Y RESERVA DEL SEGURO COLECTIVO DE RENTA VITALICIA.

3 3 Artículo 7. Prima del Seguro Colectivo de Renta Vitalicia. Artículo 8. Reserva del Seguro Colectivo de Renta Vitalicia. Artículo 9. Revisión Actuarial. CAPITULO II BENEFICIOS DEL SEGURO COLECTIVO RENTA VITALICIA. Artículo 10. Beneficios del Seguro Colectivo de Renta Vitalicia. Artículo 11. Extinción de los derechos del Seguro Colectivo de Renta Vitalicia. Artículo 12. Casos de Indemnización por Vejez. TITULO IV SEGURO COLECTIVO DE LA PENSIÓN POR INVALIDEZ DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO. CAPITULO I PRIMA Y RESERVA DEL SEGURO COLECTIVO DE LA PENSIÓN POR INVALIDEZ. Artículo 13. Prima del Seguro Colectivo de la Pensión por Invalidez. Artículo 14. Reserva del Seguro Colectivo de la Pensión por Invalidez. Artículo 15. Revisión Actuarial. CAPITULO II BENEFICIOS DEL SEGURO COLECTIVO DE LA PENSION POR INVALIDEZ Artículo 16. Beneficios del Seguro Colectivo de la Pensión por Invalidez. Artículo 17. Extinción de los derechos del Seguro Colectivo de la Pensión por Invalidez. Artículo 18. Casos de Indemnización por Invalidez. TITULO V DE LA FACULTAD DE ASEGURAR LOS RIESGOS DE RENTA VITALICIA Y PENSIÓN POR INVALIDEZ DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO Y LA ADMINISTRACIÓN DE ESTOS SEGUROS Artículo 19. Facultad de Asegurar y Administrar. Artículo 20. Deberes y Responsabilidades en la Administración de los Seguros Colectivos. Artículo 21. De la Gestión Administrativa de los Seguros Colectivos. Artículo 22. De la Gestión Administrativa en el Pago de los Seguros Colectivos. Artículo 23. Inversión de las Reservas de los Seguros Colectivos. Artículo 24. Costo del Reaseguro. Artículo 25. Revisiones Actuariales. Artículo 26. Presentación de Informes. Artículo 27. Disposición Final. CAJA DE SEGURO SOCIAL REGLAMENTO DE SEGUROS COLECTIVOS DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO: COLECTIVO DE RENTA VITALICIA Y COLECTIVO DE LA PENSIÓN POR INVALIDEZ Artículo 1. Ámbito de Aplicación. TITULO I DISPOSICIONES GENERALES El presente reglamento establece las normas relativas a lo concerniente a la administración y aseguramiento por parte de la Caja de Seguro Social de los Seguros Colectivos de Renta Vitalicia y de la Pensión por Invalidez del Componente de Ahorro Personal del Subsistema Mixto del Riesgo de Invalidez, Vejez y Muerte y el pago de la prima de los Seguros

4 4 Colectivos por parte de los asegurados afiliados al Subsistema Mixto, para lo cual se considerará el excedente del Aporte Solidario. Adicionalmente, regula la concesión de los beneficios a los pensionados afiliados a los Seguros Colectivos de Renta Vitalicia y de la Pensión por Invalidez, una vez se cumplan las contingencias cubiertas en los artículos 200 y 203 de la Ley 51 de Artículo 2. Riesgo de Invalidez, Vejez y Muerte. El Riesgo de Invalidez, Vejez y Muerte, administrado por la Caja de Seguro Social, está integrado por un régimen compuesto, en el que coexisten dos subsistemas de beneficios a saber: Un Subsistema Exclusivamente de Beneficio Definido, en el cual se participará con la totalidad de los ingresos sujetos a cotización así como con otros recursos que destine la Ley para el financiamiento del riesgo. Un Subsistema Mixto, el cual se conforma de: a) b) Un Componente de Beneficio Definido en el cual se participará con las cuotas pagadas, sobre los ingresos sujetos a cotización, hasta los quinientos balboas (B/ ) mensuales, así como con otros recursos que destine la Ley para el financiamiento del riesgo. Un Componente de Ahorro Personal: En el caso de los trabajadores por cuenta ajena se participará con las cuotas pagadas, sobre los ingresos que excedan de quinientos balboas (B/ ) mensuales más las rentabilidades que estos aportes generen, así como cualesquiera otros recursos que la Ley destine a este componente. En el caso de los trabajadores independientes contribuyentes que al 1 de enero de 2007 no superaron los 35 años de edad, quedarán exclusivamente comprendidos en este componente y deberán pagar la cuota correspondiente sobre la base del 52% de la cotización de sus honorarios brutos anuales, siempre que excedan los nueve mil seiscientos balboas (B/. 9,600.00) anuales más las rentabilidades que estos aportes generen, así como cualesquiera otros recursos que la Ley destine a este componente. Artículo 3. Glosario. Para los efectos de este reglamento, los términos que se expresan a continuación tendrán el significado siguiente: Aporte de Solidaridad. Es la contribución que hace el componente de Ahorro Personal del Subsistema Mixto al Componente de Beneficio Definido del Subsistema Mixto y equivale al Tres punto Cincuenta por Ciento (3.50%) de los salarios y honorarios que excedan los quinientos balboas (B/500.00) de los empleados e independientes contribuyentes comprendidos en el componente de ahorro personal del Subsistema Mixto. Asegurado. Persona afiliada conforme a los requisitos establecidos por la Ley 51 de 2005, ya sea al régimen obligatorio o al voluntario, y protegida por el sistema, generándole el derecho a alguna o a todas las prestaciones otorgadas en virtud de dicha Ley. Contingencia del seguro colectivo. Eventualidad futura e incierta que produce la afectación de los medios económicos de subsistencia, cuya ocurrencia genera el pago de las prestaciones o beneficios cubiertos por la Caja de Seguro Social, a través de los seguros colectivos del Componente de Ahorro Personal del Subsistema Mixto. Cuenta de ahorro personal. Corresponde a la cuenta individual en la que se registrará la acumulación de aportaciones de cada afiliado al Componente de Ahorro Personal, más las rentabilidades que ésta genere. Expectativa de vida. Es la duración media de la vida de los asegurados en cada edad, reflejando así el promedio de años que se estima vivirán las personas. Seguro colectivo. Modalidad del seguro de personas, que se caracteriza por cubrir mediante un solo contrato, múltiples asegurados que integran una colectividad homogénea. Seguro colectivo de la pensión por Invalidez. Es la modalidad de seguro colectivo a través de la cual se garantiza el pago de la diferencia, cuando el monto resultante de la pensión por invalidez en el componente de ahorro personal sumado a la pensión por invalidez que le corresponda por el Componente de Beneficio Definido, no fuera suficiente para cubrir el equivalente a una pensión por invalidez bajo el Subsistema Exclusivamente de Beneficio Definido.

5 5 Seguro colectivo de renta vitalicia. Es el seguro mediante el cual la Caja de Seguro Social garantizará el pago de la pensión por vejez hasta el fin de la vida del pensionado que sobreviva la expectativa de vida utilizada para determinar su pensión por vejez en el Componente de Ahorro Personal del Subsistema Mixto y se extingan los fondos ahorrados en la cuenta de ahorro personal. Suma diligencia o cuidado. Esmerada diligencia que un hombre juicioso emplea en la administración de sus negocios importantes. Pensión por vejez. Prestación económica a largo plazo que se concede al asegurado cubierto por este riesgo, que cumpla con la edad, cuotas de referencia, o más. Pensión por invalidez. Prestación económica a largo plazo que se otorga, al asegurado considerado inválido de acuerdo con la ley. Prima de los seguros colectivos: Cantidad que paga el asegurado para tener derecho a los beneficios de los seguros colectivos de Renta Vitalicia e Invalidez de la Caja de Seguro Social, calculada de conformidad con lo indicado en el artículo No. 7 y 13 de este reglamento. Reaseguro. Es la transferencia hecha por una compañía de seguros de todo o parte de un riesgo y su correspondiente porción de prima a otra compañía que acepta cubrir sus riesgos. Trabajadores Independientes. Son los trabajadores por cuenta propia que brindan servicios al Estado o a particulares en el territorio nacional, los cuales se clasifican en contribuyentes y no contribuyentes o informales, incluyendo a los notarios. Trabajadores por cuenta ajena. Servidores públicos y empleados de personas naturales o jurídicas, permanentes o eventuales, que presten servicio en el territorio nacional, salvo las personas naturales domiciliadas en el territorio nacional al servicio de organismos internacionales y de misiones diplomáticas y consulares acreditadas en Panamá. Quedan comprendidos asimismo dentro de esta categoría, aquellos empleados o servidores públicos que reciban remuneración del Estado a base de un tanto por ciento de las recaudaciones percibidas, como los recaudadores y los cónsules ad honórem. TITULO II NATURALEZA Y MODALIDADES DE LOS SEGUROS COLECTIVOS DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO Artículo 4. Asegurados Adscritos a los Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto. Estarán adscritos a los seguros colectivos de que trata este Reglamento, los asegurados que participen en el Componente de Ahorro Personal del Subsistema Mixto, siendo estos: 1. Las personas afiliadas a la Caja de Seguro Social que al 1º de enero de 2006 hayan cumplido treinta y cinco (35) años, o menos, de edad y que hasta el 31 de diciembre de 2007 optaron expresamente por participar en él. 2. Todos los trabajadores por cuenta ajena que ingresaron por primera vez al seguro social, entre el 1º de enero de 2006 y el 31 de diciembre de 2007, y que, hasta esta última fecha, optaron expresamente por participar en él. 3. Todos los trabajadores por cuenta ajena que hayan ingresado por primera vez al seguro social, a partir del 1 de enero del Los trabajadores independientes contribuyentes que al 1 de enero de 2007 no excedieron los 35 años de edad, siempre que sus honorarios brutos anuales excedan los nueve mil seiscientos balboas (B/. 9,600.00). Artículo 5. Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto. Los seguros colectivos del Componente de Ahorro Personal del Subsistema Mixto cubrirán las contingencias siguientes: a) Que un pensionado por vejez sobreviva la expectativa de vida utilizada para determinar su pensión por vejez y se extingan los fondos ahorrados en su cuenta de ahorro personal. La Caja de Seguro Social garantizará a través del Seguro Colectivo de Renta Vitalicia el pago de la suma correspondiente a la pensión por vejez del Componente de Ahorro Personal, hasta la muerte del pensionado.

6 6 Para tales efectos, administrará el precitado seguro colectivo y reasegurará el riesgo conforme las necesidades que se determinen mediante estudio técnico realizado por las Direcciones Nacionales de Finanzas y Planificación, presentado por la Dirección General y aprobado por la Junta Directiva. b) Que el monto resultante de la pensión por invalidez en el Componente de Ahorro Personal sumado a la pensión por invalidez que corresponda por el Componente de Beneficio Definido del Subsistema Mixto, no fuera suficiente para cubrir el equivalente a una pensión por invalidez bajo el Subsistema Exclusivamente de Beneficio Definido. La Caja de Seguro Social garantizará a través del Seguro Colectivo de la Pensión por Invalidez, el pago de esta contingencia conforme lo establecido en este reglamento y en la Ley 51 de Para tales efectos, administrará el precitado seguro y reasegurará el riesgo conforme las necesidades que se determinen mediante estudio técnico realizado por las Direcciones Nacionales de Finanzas y Planificación, presentado por la Dirección General y aprobado por la Junta Directiva. Artículo 6. Organización Financiera de los Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto. La organización financiera de los Seguros Colectivos del Componente de Ahorro Personal del Subsistema Mixto se fundamenta en cálculos actuariales, los cuales tienen como parámetros de referencia, las bases biométricas vigentes aprobadas por la Junta Directiva de la Caja de Seguro Social y la evolución esperada del mencionado Subsistema. Se prorratearan o distribuirán los costos de conceder los beneficios descritos en el artículo anterior, entre la totalidad de participantes en el Componente de Ahorro Personal del Subsistema Mixto. TITULO III SEGURO COLECTIVO DE RENTA VITALICIA DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO CAPITULO I PRIMA Y RESERVA DEL SEGURO COLECTIVO DE RENTA VITALICIA Artículo 7. Prima del Seguro Colectivo de Renta Vitalicia. La prima para el Seguro Colectivo de Renta Vitalicia será el equivalente al 0.93% calculado sobre los salarios u honorarios cotizados por los asegurados que participan en el componente de Ahorro Personal del Subsistema Mixto. Este valor será deducido del 3.50% de Aporte de solidaridad pagado por los afiliados a este componente. Artículo 8. Reserva del Seguro Colectivo de Renta Vitalicia. Para efectos del financiamiento del Seguro Colectivo de Renta Vitalicia, la Caja de Seguro Social constituirá una reserva independiente a la que ingresaran los recursos señalados en el artículo anterior. Igualmente, ingresarán a esta cuenta las utilidades anuales que se obtengan de la inversión de tales reservas. Con cargo a esta reserva, se deducirán los pagos que se efectúen en el año por concepto de los beneficios que correspondan a este seguro colectivo. Artículo 9. Revisión Actuarial. En el evento de que el valor matemático o presente de los beneficios de este seguro colectivo resulte mayor al saldo de la reserva, la Administración presentará a la Junta Directiva para su consideración, una revisión actuarial, la cual indicará el incremento requerido de la prima del seguro colectivo. CAPITULO II BENEFICIOS DEL SEGURO COLECTIVO DE RENTA VITALICIA Artículo 10. Beneficios del Seguro Colectivo de Renta Vitalicia

7 7 Cuando el pensionado por vejez, sobreviva la expectativa de vida utilizada para determinar su pensión por vejez en el Componente de Ahorro Personal del Subsistema Mixto y se extingan los fondos ahorrados en su cuenta de ahorro personal, el Seguro Colectivo de Renta Vitalicia pagará mensualmente hasta la muerte del pensionado, la suma correspondiente a la pensión por vejez del Componente de Ahorro Personal. Los fondos para el pago de los beneficios concedidos por el Seguro Colectivo de Renta Vitalicia, se deducirán de la reserva del mismo. Los beneficios que otorga la Caja de Seguro Social al pensionado a través de este seguro colectivo, son de carácter personalísimo. Artículo 11. Extinción de los derechos del Seguro Colectivo de Renta Vitalicia. Los beneficios o derechos emanados de este seguro colectivo de renta vitalicia se extinguen a la muerte del pensionado. Igualmente, se extinguen los beneficios o derechos emanados de este seguro colectivo de renta vitalicia, cuando el asegurado afiliado a este seguro fallezca antes que se le haya concedido la Pensión por Vejez. Este seguro colectivo no generará pago o indemnización a sobrevivientes, ni devolución de las primas pagadas; ya que las mismas son deducidas del aporte de solidaridad, que realizan los asegurados que forman parte del Componente de Ahorro Personal del Subsistema Mixto. La extinción de los derechos que trata este artículo, en ningún caso afectará los derechos que otorga la Ley 51 Orgánica de la Caja de Seguro Social a los sobrevivientes del asegurado o pensionado en el Componente de Beneficio Definido y el Componente de Ahorro Personal del Subsistema Mixto. Artículo 12. Casos de Indemnización por Vejez. En caso de que el asegurado adscrito al Seguro Colectivo de Renta Vitalicia no cumpla con los requisitos vigentes para obtener la pensión por vejez; y opte por la devolución de toda la suma ahorrada y capitalizada en su cuenta de ahorro personal mediante un solo pago, en concepto de indemnización por vejez; no podrá reclamar devolución o beneficios de las sumas deducidas para la adquisición de este seguro colectivo, ya que estas forman parte del aporte de solidaridad. TITULO IV SEGURO COLECTIVO DE LA PENSIÓN POR INVALIDEZ DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO CAPITULO I PRIMA Y RESERVA DEL SEGURO COLECTIVO DE LA PENSIÓN POR INVALIDEZ Artículo 13. Prima del Seguro Colectivo de la Pensión por Invalidez. La prima para el Seguro Colectivo de la Pensión por Invalidez será el equivalente al 0.07% calculado sobre los salarios u honorarios cotizados por los asegurados que participan en el componente de Ahorro Personal del Subsistema Mixto. Este valor será deducido del 3.50% de Aporte de solidaridad pagado por los afiliados a este componente. Artículo 14. Reserva del Seguro Colectivo de la Pensión por Invalidez. Para efectos del financiamiento del Seguro Colectivo de la Pensión por Invalidez, la Caja de Seguro Social constituirá una reserva independiente a la que ingresaran los recursos señalados en el artículo anterior. Igualmente, ingresarán a esta cuenta las utilidades anuales que se obtengan de la inversión de tales reservas. Con cargo a esta reserva, se deducirán los pagos que se efectúen en el año por concepto de los beneficios que correspondan a este seguro colectivo. Artículo 15. Revisión Actuarial. En el evento de que el valor matemático o presente de los beneficios de este seguro colectivo resulte mayor al saldo de la reserva, la Administración presentará a la Junta Directiva para su consideración, una revisión actuarial, la cual indicará el incremento requerido de la prima del seguro colectivo. CAPITULO II

8 8 BENEFICIOS DEL SEGURO COLECTIVO DE LA PENSION POR INVALIDEZ Artículo 16. Beneficios del Seguro Colectivo de la Pensión por Invalidez. Ante la ocurrencia de la contingencia cubierta por este seguro colectivo, cuando el monto resultante de la pensión por invalidez en el componente de ahorro personal sumado a la pensión por invalidez que le corresponda por el Componente de Beneficio Definido, no fuera suficiente para cubrir el equivalente a una pensión por invalidez bajo el Subsistema Exclusivamente de Beneficio Definido, el Seguro Colectivo de la Pensión por invalidez pagará mensualmente la diferencia resultante en el monto de la pensión por invalidez. Los fondos para el pago de los beneficios concedidos por el Seguro Colectivo de la Pensión por Invalidez, se deducirán de la reserva del mismo. Los beneficios que otorga la Caja de Seguro Social al pensionado a través de este seguro colectivo son de carácter personalísimo. Artículo 17. Extinción de los derechos del Seguro Colectivo de la Pensión por Invalidez. Los beneficios o derechos emanados de este seguro colectivo de la pensión por invalidez se extinguen a la muerte del pensionado. Igualmente, se extinguen los beneficios o derechos emanados de este seguro colectivo de la pensión por invalidez, cuando el asegurado afiliado a este seguro fallezca antes que se le haya concedido la Pensión por Invalidez. Este seguro colectivo no generará pago o indemnización a sobrevivientes, ni devolución de las primas pagadas; ya que las mismas son deducidas del aporte de solidaridad, que realizan los asegurados que forman parte del Componente de Ahorro Personal del Subsistema Mixto. La extinción de los derechos que trata este artículo, en ningún caso afectará los derechos que otorga la Ley 51 Orgánica de la Caja de Seguro Social, a los sobrevivientes del pensionado, en el Componente de Beneficio Definido y en el Componente de Ahorro Personal del Subsistema Mixto. Artículo 18. Casos de Indemnización por Invalidez. En caso de que el asegurado adscrito al Seguro Colectivo de la Pensión por Invalidez no cumpla con los requisitos vigentes para obtener una pensión por invalidez; y opte por la devolución de toda la suma ahorrada y capitalizada en su cuenta de ahorro personal mediante un solo pago, en concepto de indemnización por invalidez; no podrá reclamar devolución o beneficios de las sumas deducidas en concepto de este seguro colectivo, ya que estas forman parte del aporte de solidaridad. TITULO V DE LA FACULTAD DE ASEGURAR LOS RIESGOS DE RENTA VITALICIA Y PENSIÓN POR INVALIDEZ DEL COMPONENTE DE AHORRO PERSONAL DEL SUBSISTEMA MIXTO Artículo 19. Facultad de Asegurar y Administrar. Y LA ADMINISTRACIÓN DE ESTOS SEGUROS La Caja de Seguro Social asegurará por sí misma los riesgos de los seguros colectivos del régimen de Pensión por Invalidez y Pensión por Vejez del Componente de Ahorro personal del Subsistema Mixto, conforme lo dispuesto en el artículo 1 de la Ley 58 de 2008, que modificó la Ley 59 de 1996, sobre las entidades aseguradoras y para tales efectos, ejercerá la administración de los precitados seguros colectivos. Sin perjuicio de la facultad conferida, la Caja de Seguro Social previa evaluación actuarial y financiera elaborada por las Direcciones Nacionales de Planificación y Finanzas, presentada por la Dirección General y aprobada por la Junta Directiva, podrá adquirir los seguros colectivos del régimen de Pensión por Invalidez y Pensión por Vejez del Componente de Ahorro personal del Subsistema Mixto, a través de empresas aseguradoras dedicadas a prestar este tipo de cobertura. Para la adquisición de los mencionados seguros a través de empresas particulares, se deberá aprobar una reglamentación distinta en desarrollo de lo establecido en el artículo 207 de la Ley 51 de 2005.

9 9 Artículo 20. Deberes y Responsabilidades en la Administración de los Seguros Colectivos. La Dirección General de la Caja de Seguro Social deberá cumplir con los deberes y responsabilidades siguientes: Constituir una reserva independiente con las primas cobradas a los asegurados adscritos al Componente de Ahorro Personal del Subsistema Mixto. Administrar los fondos destinados al seguro colectivo de renta vitalicia y del seguro colectivo de la pensión de invalidez. Invertir los fondos de las reservas de los seguros colectivos con suma diligencia y cuidado, atendiendo lo establecido en el Reglamento de Inversiones de la Caja de Seguro Social. Contratar reaseguro para el seguro colectivo de renta vitalicia y el seguro colectivo de la pensión de invalidez, con las empresas dedicadas a dar coberturas de este tipo, conforme a las normas legales vigentes y las necesidades que se determinen mediante estudio técnico realizado por las Direcciones Nacionales de Finanzas y Planificación, presentado por la Dirección General y debidamente aprobado por la Junta Directiva. Mantener actualizado el registro de las deducciones realizadas en concepto de seguros colectivos a favor de los asegurados adscritos. Publicar semestralmente información sobre la situación financiera de los fondos administrados en concepto de los seguros colectivos. Guardar confidencialidad respecto a la información de los asegurados adscritos. Presentar informes a la Junta Directiva de la Institución, sobre la situación financiera y actuarial de los seguros colectivos, el(los) reaseguro(s), así como sobre las inversiones realizadas y los rendimientos obtenidos. Establecer los mecanismos que permitan la generación de estadísticas sobre los seguros colectivos del Subsistema Mixto. Implementar los medios tecnológicos tendientes a garantizar la seguridad e integridad de las bases de datos y la información relativa a los seguros colectivos. Presentar a la Junta Directiva informe que proponga la adquisición de los seguros colectivos del régimen de Pensión por Invalidez y Pensión por Vejez del Componente de Ahorro personal del Subsistema Mixto, a través de empresas aseguradoras dedicadas a prestar este tipo de cobertura, cuanto el estudio financiero y actuarial así lo recomiende. Artículo 21. De la Gestión Administrativa de los Seguros Colectivos. La Caja de Seguro Social, a través del Departamento de Administración de Seguros de la Dirección Nacional de Finanzas, administrará los seguros colectivos descritos en este Reglamento. En ningún caso recibirá utilidades producto de las primas que se generen de la administración de ambos seguros colectivos. La Dirección Nacional de Contabilidad, a través del Departamento de Registro del Subsistema Mixto, establecerá un sistema de cuentas contables y financieras que permita la separación de los recursos de los seguros, no pudiéndose utilizar fondos de uno en beneficio del otro. Adicionalmente tendrá la responsabilidad de informar al Departamento de Administración de Seguros el monto de las deducciones mensuales recaudadas en concepto de la prima de los seguros

10 10 colectivos. Las consultas relativas al monto de las deducciones mensuales de los seguros colectivos y en materia de los beneficios ofrecidos, serán atendidas por el Departamento de Administración de Seguros. Se deberá mantener la confidencialidad respecto de la información de los asegurados adscritos. Artículo 22. De la Gestión Administrativa en el Pago de los Seguros Colectivos. El pago de los beneficios de los seguros colectivos es responsabilidad de la Dirección Nacional de Prestaciones Económicas, correspondiendo lo siguiente: 1.- Seguro Colectivo de Renta Vitalicia El Departamento de Registro del Subsistema Mixto de Pensiones informará al Departamento de Administración de Seguros, con la debida anticipación, el listado de los pensionados cuyos fondos en las cuentas de ahorro personal estén por agotarse; y el monto mensual que se les deberá pagar por concepto de los beneficios de este seguro. El Departamento de Administración de Seguros gestionará con el Departamento de Tesorería los fondos necesarios y su transferencia a las cuentas bancarias correspondientes a fin de garantizar que la Dirección Nacional de Prestaciones 2.- Seguro Colectivo de la Pensión por Invalidez: La Dirección Nacional de Prestaciones Económicas deberá certificar al Departamento de Administración de Seguros el monto mensual que en concepto de diferencia en el cálculo de la pensión de invalidez, se deberá pagar al asegurado adscrito. El Departamento de Administración de Seguros gestionará con el Departamento de Tesorería los fondos necesarios y su transferencia a las cuentas bancarias correspondientes, a fin de garantizar que la Dirección Nacional de Prestaciones Económicas continúe pagando estas pensiones. Artículo 23. Inversión de las Reservas de los Seguros Colectivos. Para la inversión de las reservas de los seguros colectivos, el Departamento de Administración de Seguros informará a la Dirección Nacional de Finanzas y a la Unidad Técnica Especializada de Inversiones el monto de los recursos disponibles para ser invertidos. Esto se hará por separado para cada uno de los seguros colectivos descritos en este reglamento. Las inversiones financieras se deberán realizar bajo las mismas condiciones y garantías establecidas en el Reglamento de Inversiones de la Caja de Seguro Social, aplicándose suma diligencia o cuidado, en concordancia con lo dispuesto por el artículo 34-C del Código Civil, en la recomendación, selección y aprobación de las inversiones de la reserva de los seguros colectivos. Se emplearán además criterios de prudencia, discreción, y diligencia en el cuidado del capital invertido y los réditos obtenidos. Artículo 24. Costo del Reaseguro. El costo del reaseguro se financiará con una porción del importe de las primas descontadas a los asegurados afiliados al Seguro Colectivo de Renta Vitalicia y al Seguro Colectivo de la Pensión por Invalidez. De determinarse que estas primas no son suficientes para cubrir su financiamiento, los costos excedentes deberán ser asumidos por el Programa de Administración de la Caja de Seguro Social, previa aprobación de la Junta Directiva. Artículo 25. Revisiones Actuariales. Una vez existan obligaciones por pagar con cargo a las reservas de los seguros colectivos descritos en este Reglamento, el Departamento Actuarial de la Caja de Seguro Social realizará periódicamente y de manera individual para cada uno de los seguros colectivos descritos anteriormente, una revisión actuarial que permita determinar la situación financiera-actuarial de los mismos. Artículo 26. Presentación de Informes. La Dirección General de la Caja de Seguro Social presentará a la Junta Directiva de la Institución, un informe anual sobre la situación financiera y actuarial de los seguros colectivos, detallándose los beneficios concedidos y las inversiones realizadas y sus rendimientos. Artículo 27. Disposición Final. Este Reglamento entrará en vigencia a partir de su promulgación en la Gaceta Oficial y deroga todas las disposiciones que le sean contrarias.

11 11 Aprobado en primer debate el 10 de febrero de Aprobado en segundo debate el 17 de febrero de 2009.

12 12

RESOLUCION Nº 39,389-2007-J.D. (De 8 de febrero de 2007)

") 1 RESOLUCION Nº 39,389-2007-J.D. (De 8 de febrero de 2007) La Junta Directiva de la Caja de Seguro Social en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO: Que conforme a lo previsto

1 RESOLUCION Nº 39,389-2007-J.D. (De 8 de febrero de 2007) La Junta Directiva de la Caja de Seguro Social en uso de sus facultades legales y reglamentarias, y; CONSIDERANDO: Que conforme a lo previsto

AFILIADO INDEPENDIENTE

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

AFILIADO INDEPENDIENTE Definición Toda persona natural que sin estar subordinada a un empleador, ejerza individualmente una actividad mediante la cual obtiene rentas de trabajo. La ley 20.255 estableció

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008.

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

PENSIÓN, RÉGIMEN DE AHORRO INDIVIDUAL, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008013810-001 del 18 de marzo de 2008. Síntesis: En el régimen de ahorro individual se permite

Informativo Legal. Pensión de Invalidez. Qué es la Pensión de Invalidez? INVALIDEZ TRANSITORIA PARCIAL

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

Informativo Legal 2 Pensión de Invalidez Qué es la Pensión de Invalidez? Es el beneficio al que tienen derecho los afiliados declarados inválidos mediante dictamen de alguna de las comisiones médicas dependientes

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES Subsecretaría de Previsión Social 2008 1. Subsidio previsional para trabajadores jóvenes 2.

LEY 20.255 SOBRE REFORMA PREVISIONAL; DISPOSICIONES VINCULADAS A LA EMPRESA Y LOS TRABAJADORES INDEPENDIENTES Subsecretaría de Previsión Social 2008 1. Subsidio previsional para trabajadores jóvenes 2.

CondicionesGenerales PENSIONES LEY 100 RENTA VITALICIA INMEDIATA CONDICIONES GENERALES 1. AMPAROS BÁSICOS

CondicionesGenerales PENSIONES LEY 100 RENTA VITALICIA INMEDIATA CONDICIONES GENERALES 1. AMPAROS BÁSICOS CON SUJECIÓN A LAS DISPOSICIONES DE LA LEY 100 DE 1993, LA LEY 797 DE 2003, Y DEMÁS N O R M A S

CondicionesGenerales PENSIONES LEY 100 RENTA VITALICIA INMEDIATA CONDICIONES GENERALES 1. AMPAROS BÁSICOS CON SUJECIÓN A LAS DISPOSICIONES DE LA LEY 100 DE 1993, LA LEY 797 DE 2003, Y DEMÁS N O R M A S

Ministerio de la Protección Social Decretos DECRETO NUMERO 2313 DE 2006 (julio 12) por el cual se modifica el Decreto 3615 de 2005.

por el cual se modifica el Decreto 3615 de 2005.") Ministerio de la Protección Social Decretos DECRETO NUMERO 2313 DE 2006 (julio 12) por el cual se modifica el Decreto 3615 de 2005. El Presidente de la República de Colombia, en ejercicio de sus facultades

Ministerio de la Protección Social Decretos DECRETO NUMERO 2313 DE 2006 (julio 12) por el cual se modifica el Decreto 3615 de 2005. El Presidente de la República de Colombia, en ejercicio de sus facultades

Capítulo II. Definiciones preliminares

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Compendio de Normas del Sistema de Pensiones 1 Libro I, Título III, Letra A Administración de Cuentas Personales Capítulo II. Definiciones preliminares 1. Actualizar una cuenta personal: Es incorporar

Escuela de temporada 2010. Municipal. Cecilia Ormazábal Arica, noviembre de 2010

Escuela de temporada 2010 Desarrollo de las Políticas Públicas en la Gestión Municipal Cecilia Ormazábal Arica, noviembre de 2010 Bono por hijo nacido vivo o adoptado Ejemplo Si una mujer de 25 años

Escuela de temporada 2010 Desarrollo de las Políticas Públicas en la Gestión Municipal Cecilia Ormazábal Arica, noviembre de 2010 Bono por hijo nacido vivo o adoptado Ejemplo Si una mujer de 25 años

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006.

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

RÉGIMEN DE AHORRO INDIVIDUAL COTIZACIÓN - DEVOLUCIÓN Concepto 2006016544-001 del 5 de mayo de 2006. Síntesis: La devolución de saldos por vejez, prestación que corresponde al Régimen de Ahorro Individual

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J.

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J. 85/2010 TESIS PENDIENTE DE PUBLICARSE SEGURO SOCIAL. EL SALARIO PROMEDIO

Este documento contiene jurisprudencia, selección artículos de la Ley del Seguro Social y Nota periodística. JURISPRUDENCIA 2a./J. 85/2010 TESIS PENDIENTE DE PUBLICARSE SEGURO SOCIAL. EL SALARIO PROMEDIO

DIRECCIÓN DE ASUNTOS JURÍDICOS

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

DAJ-AE-098-13 15 de marzo de 2013 Señor Luis Carlos Pérez Dennis Presente Estimado señor: Nos referimos a su nota recibida en nuestras oficinas en agosto de año 2012, mediante la cual solicita nuestro

Gaceta Oficial No 40.137 del 01 de Abril de 2013

Resolución N 12, mediante la cual se establecen las condiciones de financiamiento que regirán el otorgamiento de créditos para la Adquisición, Autoconstrucción, Ampliación o Mejoras de la Vivienda Principal

Resolución N 12, mediante la cual se establecen las condiciones de financiamiento que regirán el otorgamiento de créditos para la Adquisición, Autoconstrucción, Ampliación o Mejoras de la Vivienda Principal

EL PRESIDENTE DE LA PREPUBLICA en uso de sus facultades. Decreta: Capitulo I DE LAS DEFINICIONES

MINISTERIO DE TRABAJO Y BIENESTAR SOCIAL DECRETO EJECUTIVO NO. 106 ( De 26 de diciembre de 1995) POR EL CUAL SE REGLAMENTA LA CONSTITUCIÓN, ADMINISTRACIÓN Y SUPERVISIÓN DE LOS FONDOS DE CESANTIA QUE SE

MINISTERIO DE TRABAJO Y BIENESTAR SOCIAL DECRETO EJECUTIVO NO. 106 ( De 26 de diciembre de 1995) POR EL CUAL SE REGLAMENTA LA CONSTITUCIÓN, ADMINISTRACIÓN Y SUPERVISIÓN DE LOS FONDOS DE CESANTIA QUE SE

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO SEGURO DE VIDA REGLAMENTO DEL SEGURO DE GRUPO Artículo 1º. Para la celebración del seguro del Grupo, en los términos del artículo 191 de la Ley sobre el Contrato

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

REGLAMENTO DEL PROGRAMA DE PRÉSTAMOS CON SUBSIDIO RAP CAPITULO I DISPOSICIONES GENERALES El Consejo Directivo, consciente de su responsabilidad social de proponer programas de financiamiento de vivienda

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET. Subdirección Especializada de Atención al Público MORELOS

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

PROCESOS DE OTORGAMIENTO DE LOS SEGUROS SERVICIOS Y PRESTACIONES CENIDET Subdirección Especializada de Atención al Público MORELOS Qué es el PENSIONISSSTE? Es el Fondo Nacional de Pensiones de los Trabajadores

Ministerio de Hacienda y Crédito Público. Decreto Númeró] 2373 de

![Ministerio de Hacienda y Crédito Público. Decreto Númeró] 2373 de](/thumbs/32/15427322.jpg "Ministerio de Hacienda y Crédito Público. Decreto Númeró] 2373 de") República de Colombia.Ubertod V Orden. 1tt~'iUA~IA juf1 ~C.J~~ - :--.. 1 ~."'113: _,,..,,... 1.1!m~-~~! ~~~~:l:.:t! ~.,;,:i, :i Ministerio de Hacienda y Crédito Público Decreto Númeró] 2373 de Por el cual

República de Colombia.Ubertod V Orden. 1tt~'iUA~IA juf1 ~C.J~~ - :--.. 1 ~."'113: _,,..,,... 1.1!m~-~~! ~~~~:l:.:t! ~.,;,:i, :i Ministerio de Hacienda y Crédito Público Decreto Númeró] 2373 de Por el cual

Accidentes o enfermedades no profesionales que le impidan al trabajador continuar desempeñando su labor.

Qué es el Seguro de Invalidez y Vida? Este Seguro se refiere a la protección del trabajador ante la presencia de situaciones contingentes durante la trayectoria laboral activa que provoquen la pérdida

Qué es el Seguro de Invalidez y Vida? Este Seguro se refiere a la protección del trabajador ante la presencia de situaciones contingentes durante la trayectoria laboral activa que provoquen la pérdida

EL CONSEJO DIRECTIVO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL CONSIDERANDO:

EL CONSEJO DIRECTIVO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL CONSIDERANDO: Que el inciso primero del artículo 34 de la Constitución de la República establece que la seguridad social es un derecho

EL CONSEJO DIRECTIVO DEL INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL CONSIDERANDO: Que el inciso primero del artículo 34 de la Constitución de la República establece que la seguridad social es un derecho

Seguro Colectivo de Gastos Funerarios Condiciones Generales

Seguro Colectivo de Gastos Funerarios Condiciones Generales Zurich Vida Compañía de Seguros, SA Objeto La compañía se obliga a pagar los gastos por Servicios Funerarios hasta la suma asegurada contratada

Seguro Colectivo de Gastos Funerarios Condiciones Generales Zurich Vida Compañía de Seguros, SA Objeto La compañía se obliga a pagar los gastos por Servicios Funerarios hasta la suma asegurada contratada

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA PLANES DE PENSIONES Los planes de pensiones son aportaciones dinerarias con vistas ser recuperadas tras la declaración de jubilación, de ciertas incapacidades

ASESORAMIENTO EN LA GESTIÓN DE LA ECONOMÍA DOMÉSTICA PLANES DE PENSIONES Los planes de pensiones son aportaciones dinerarias con vistas ser recuperadas tras la declaración de jubilación, de ciertas incapacidades

------------~~~----------------------- "POR LA CUAL SE CREA LA PENSIÓN FAMILIAR". El Congreso de Colombia DECRETA:

LEY~o~ ' 158O ------------~~~----------------------- "POR LA CUAL SE CREA LA PENSÓN FAMLAR". El Congreso de Colombia DECRETA: Artículo 1. Adiciónese un nuevo Capítulo al Título V al Libro de la Ley 100

LEY~o~ ' 158O ------------~~~----------------------- "POR LA CUAL SE CREA LA PENSÓN FAMLAR". El Congreso de Colombia DECRETA: Artículo 1. Adiciónese un nuevo Capítulo al Título V al Libro de la Ley 100

DE SUPERINTENDENCIA N 146-2011-SUNASA/CD

Aprueban el "Capital Mínimo de las Instituciones Administradoras de Fondos de Aseguramiento en Salud - IAFAS Privadas" constituidas como sociedad anónima RESOLUCIÓN DE SUPERINTENDENCIA N 146-2011-SUNASA/CD

Aprueban el "Capital Mínimo de las Instituciones Administradoras de Fondos de Aseguramiento en Salud - IAFAS Privadas" constituidas como sociedad anónima RESOLUCIÓN DE SUPERINTENDENCIA N 146-2011-SUNASA/CD

SUPERINTENDENCIA DE PENSIONES NCG N SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N

SUPERINTENDENCIA DE PENSIONES NCG N SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N VISTOS: Las facultades que confiere la ley a estas Superintendencias, en particular el artículo 94 número 6 del D.L. N 3.500

SUPERINTENDENCIA DE PENSIONES NCG N SUPERINTENDENCIA DE VALORES Y SEGUROS NCG N VISTOS: Las facultades que confiere la ley a estas Superintendencias, en particular el artículo 94 número 6 del D.L. N 3.500

TÍTULO PRIMERO DE LAS APORTACIONES OBLIGATORIAS CAPÍTULO I DISPOSICIONES GENERALES

REGLAMENTO PARA LA RECAUDACIÓN Y ADMINISTRACIÓN DE LAS CUOTAS DE APORTACIÓN ORDINARIA Y EXTRAORDINARIA DE AFILIADOS, SERVIDORES PÚBLICOS Y REPRESENTANTES DE ELECCIÓN POPULAR DE NUEVA ALIANZA. TÍTULO PRIMERO

REGLAMENTO PARA LA RECAUDACIÓN Y ADMINISTRACIÓN DE LAS CUOTAS DE APORTACIÓN ORDINARIA Y EXTRAORDINARIA DE AFILIADOS, SERVIDORES PÚBLICOS Y REPRESENTANTES DE ELECCIÓN POPULAR DE NUEVA ALIANZA. TÍTULO PRIMERO

DOCUMENTO DE DATOS DE FUNDAMENTALES PARA EL PARTÍCIPE PLAN DE PENSIONES FUTURESPAÑA, P.P.

DOCUMENTO DE DATOS DE FUNDAMENTALES PARA EL PARTÍCIPE PLAN DE PENSIONES FUTURESPAÑA, P.P. Nº DE REGISTRO DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES N0125 El presente Plan de Pensiones Individual

DOCUMENTO DE DATOS DE FUNDAMENTALES PARA EL PARTÍCIPE PLAN DE PENSIONES FUTURESPAÑA, P.P. Nº DE REGISTRO DIRECCIÓN GENERAL DE SEGUROS Y FONDOS DE PENSIONES N0125 El presente Plan de Pensiones Individual

Ministerio de Economía y Finanzas. Dirección General de Ingresos. RESOLUCIÓN No. 201-261 LA DIRECTORA GENERAL DE INGRESOS

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

1 Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas,

Ministerio de Economía y Finanzas Dirección General de Ingresos

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

Ministerio de Economía y Finanzas Dirección General de Ingresos Panamá, 22 de enero de 2007 RESOLUCIÓN No. 201-261 Por la cual se autoriza la inclusión y adopción del Reporte de Donaciones Recibidas, dentro

CAPITULO III IMPUESTO SOBRE NOMINAS

CAPITULO III IMPUESTO SOBRE NOMINAS Artículo 17.- Se encuentran obligadas al pago de este impuesto las personas físicas y morales que, aun teniendo su domicilio fuera del Estado, realicen en el mismo,

CAPITULO III IMPUESTO SOBRE NOMINAS Artículo 17.- Se encuentran obligadas al pago de este impuesto las personas físicas y morales que, aun teniendo su domicilio fuera del Estado, realicen en el mismo,

RECORDATORIO DE LAS PRINCIPALES OBLIGACIONES DE LAS FUNDACIONES CON PLAZO DE VENCIMIENTO PRÓXIMO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

18 de marzo de 2015 ACTUALIDAD NORMATIVA 1. Modelo 143: solicitud del abono anticipado deducciones familia numerosa y personas con discapacidad.... 1 2. Castilla y León: Ley de Transparencia... 3 RECORDATORIO

BENEFICIOS. CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros

BENEFICIOS CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros BENEFICIOS REQUISITOS VEJEZ EDAD VEJEZ ANTICIPADA HOMBRES: 65 AÑOS DE EDAD MUJERES : 60 AÑOS DE EDAD OBTENER UNA PENSIÓN MAYOR

BENEFICIOS CARMEN GLORIA MÁRQUEZ R. Analista División Prestaciones y Seguros BENEFICIOS REQUISITOS VEJEZ EDAD VEJEZ ANTICIPADA HOMBRES: 65 AÑOS DE EDAD MUJERES : 60 AÑOS DE EDAD OBTENER UNA PENSIÓN MAYOR

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES (Aprobado según art. 21 de la sesión Nº 7877 celebrada el 05 de agosto del 2004, según Oficio Nº36.948 del 25 de octubre del 2004. Publicado

REGLAMENTO PARA LA AFILIACIÒN DE LOS TRABAJADORES INDEPENDIENTES (Aprobado según art. 21 de la sesión Nº 7877 celebrada el 05 de agosto del 2004, según Oficio Nº36.948 del 25 de octubre del 2004. Publicado

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

REGLAMENTO ESPECÍFICO DEL SISTEMA DE PRESUPUESTO TÍTULO I DISPOSICIONES GENERALES Artículo 1 Objeto y Alcance del Reglamento Específico I.- El presente Reglamento Especifico del Sistema de Presupuesto,

DIARIO OFICIAL 46.280 (26 de mayo de 2006) DECRETO NUMERO 1636 DE 2006 (mayo 26)

DECRETO NUMERO 1636 DE 2006 (mayo 26)") DIARIO OFICIAL 46.280 (26 de mayo de 2006) DECRETO NUMERO 1636 DE 2006 (mayo 26) Ministerio de la Protección Social Ministerio de Hacienda y Crédito Público por el cual se reglamenta la forma y oportunidad

DIARIO OFICIAL 46.280 (26 de mayo de 2006) DECRETO NUMERO 1636 DE 2006 (mayo 26) Ministerio de la Protección Social Ministerio de Hacienda y Crédito Público por el cual se reglamenta la forma y oportunidad

SOCIEDAD EN COMANDITA SIMPLE

SOCIEDAD EN COMANDITA SIMPLE SEGÚN EL CÓDIGO DE COMERCIO, DECRETO NÚMERO 2-70 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA ARTÍCULO 68. SOCIEDAD EN COMANDITA SIMPLE. Sociedad en comandita simple, es la compuesta

SOCIEDAD EN COMANDITA SIMPLE SEGÚN EL CÓDIGO DE COMERCIO, DECRETO NÚMERO 2-70 DEL CONGRESO DE LA REPÚBLICA DE GUATEMALA ARTÍCULO 68. SOCIEDAD EN COMANDITA SIMPLE. Sociedad en comandita simple, es la compuesta

FORMACIÓN Y ORIENTACIÓN LABORAL

FORMACIÓN Y ORIENTACIÓN LABORAL 1. Concepto y estructura 1.1 Concepto y características Sistema público por el que el Estado garantiza a las personas incluidas dentro de su campo de aplicación, la protección

FORMACIÓN Y ORIENTACIÓN LABORAL 1. Concepto y estructura 1.1 Concepto y características Sistema público por el que el Estado garantiza a las personas incluidas dentro de su campo de aplicación, la protección

PENSIÓN, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008002623-001 del 13 de febrero de 2008.

PENSIÓN, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008002623-001 del 13 de febrero de 2008. Síntesis: Si el afiliado tiene los recursos suficientes en su cuenta de ahorro individual

PENSIÓN, DEVOLUCIÓN DE SALDOS, EXCEDENTES DE LIBRE DISPONIBILIDAD Concepto 2008002623-001 del 13 de febrero de 2008. Síntesis: Si el afiliado tiene los recursos suficientes en su cuenta de ahorro individual

DECRETO 876 DE 1994 (mayo 2) Diario oficial No 41.342, del 2 de mayo de 1994

Diario oficial No 41.342, del 2 de mayo de 1994") DECRETO 876 DE 1994 (mayo 2) Diario oficial No 41.342, del 2 de mayo de 1994 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se reglamentan parcialmente los artículos 81, 86, 87, 94, 100, 107 y 108

DECRETO 876 DE 1994 (mayo 2) Diario oficial No 41.342, del 2 de mayo de 1994 MINISTERIO DE HACIENDA Y CREDITO PUBLICO Por el cual se reglamentan parcialmente los artículos 81, 86, 87, 94, 100, 107 y 108

ASPECTOS CLAVES EN LA RELACIÓN LABORAL

ASPECTOS CLAVES EN LA RELACIÓN LABORAL 1. Introducción. 2. Contratos Laborales 3. Seguridad Social 4. Convenios Colectivos 5. Nóminas 1. INTRODUCCIÓN La integración en el mundo laboral exige un conocimiento

ASPECTOS CLAVES EN LA RELACIÓN LABORAL 1. Introducción. 2. Contratos Laborales 3. Seguridad Social 4. Convenios Colectivos 5. Nóminas 1. INTRODUCCIÓN La integración en el mundo laboral exige un conocimiento

SERVITRUST GNB SUDAMERIS S.A. FONDO DE PENSIONES VOLUNTARIAS GNB PLAN INDIVIDUAL DE PENSIONES VOLUNTARIAS NOTICIA IMPORTANTE

SERVITRUST GNB SUDAMERIS S.A. FONDO DE PENSIONES VOLUNTARIAS GNB PLAN INDIVIDUAL DE PENSIONES VOLUNTARIAS NOTICIA IMPORTANTE EL FONDO DE PENSIONES VOLUNTARIAS AL QUE HACE REFERENCIA EL PRESENTE PLAN INDIVIDUAL

SERVITRUST GNB SUDAMERIS S.A. FONDO DE PENSIONES VOLUNTARIAS GNB PLAN INDIVIDUAL DE PENSIONES VOLUNTARIAS NOTICIA IMPORTANTE EL FONDO DE PENSIONES VOLUNTARIAS AL QUE HACE REFERENCIA EL PRESENTE PLAN INDIVIDUAL

DEPENDENCIA QUE PROYECTA FECHA: 04 de febrero de 2013.

DEPENDENCIA QUE PROYECTA FECHA: 04 de febrero de 2013. ALCALDIA MUNICIPAL DE TURBANA ESTUDIOS PREVIOS (Decreto 0734 /12) 1. FUNDAMENTOS JURIDICOS De conformidad con los postulados definidos en el numeral

DEPENDENCIA QUE PROYECTA FECHA: 04 de febrero de 2013. ALCALDIA MUNICIPAL DE TURBANA ESTUDIOS PREVIOS (Decreto 0734 /12) 1. FUNDAMENTOS JURIDICOS De conformidad con los postulados definidos en el numeral

SUPERINTENDENCIA DE PENSIONES F-A SUPERINTENDENCIA DE VALORES Y SEGUROS PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

PRUEBA GENERAL DE ACREDITACION DE CONOCIMIENTOS PARA ASESORES PREVISIONALES MAYO 2010 PRIMERA PARTE Verdadero (V) o Falso (F) : 1. Si el asegurado que ha contratado una póliza de seguro como plan APV,

De acuerdo con la nueva redacción de este artículo, los contribuyentes personas naturales se clasifican en:

Fecha: Miércoles 2 de noviembre de 2013 Título: Retención en la Fuente Asalariados y Trabajadores Independientes - Ley 1607 de 2012 Asociado: EDUAR BENJUMEA BENJUMEA Básicamente las modificaciones introducidas

Fecha: Miércoles 2 de noviembre de 2013 Título: Retención en la Fuente Asalariados y Trabajadores Independientes - Ley 1607 de 2012 Asociado: EDUAR BENJUMEA BENJUMEA Básicamente las modificaciones introducidas

TátÅuÄxt atv ÉÇtÄ fxvüxàtü t ZxÇxÜtÄ TRÁMITE LEGISLATIVO 2010

TátÅuÄxt atv ÉÇtÄ fxvüxàtü t ZxÇxÜtÄ TRÁMITE LEGISLATIVO 2010 ANTEPROYECTO DE LEY N 093 TÍTULO: POR EL CUAL SE ESTABLECE UN RÉGIMEN DE INTERESES PREFERENCIALES EN PRÉSTAMOS PERSONALES PARA GASTOS MÉDICOS.

TátÅuÄxt atv ÉÇtÄ fxvüxàtü t ZxÇxÜtÄ TRÁMITE LEGISLATIVO 2010 ANTEPROYECTO DE LEY N 093 TÍTULO: POR EL CUAL SE ESTABLECE UN RÉGIMEN DE INTERESES PREFERENCIALES EN PRÉSTAMOS PERSONALES PARA GASTOS MÉDICOS.

Cuenta de indemnización

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Cuenta de indemnización Indemnización Obligatoria Trabajador Casa Particular Se entiende por indemnización de trabajador de casa particular, a la que tienen derecho estos trabajadores, pagada al término

Centro de Estudios de las Finanzas Públicas. Criterios Generales de Política Económica 2013. Pensiones Públicas en México.

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

Centro de Estudios de las Finanzas Públicas NOTA INFORMATIVA notacefp / 095 / 2012 17 de Diciembre de 2012 Criterios Generales de Política Económica 2013 Pensiones Públicas en México. Programa 70 y Más

Circular Externa SGS-DES-CE-014-2015 16 de febrero de 2015

Tomás Soley Pérez Superintendente de Seguros Circular Externa 16 de febrero de 2015 Disposiciones para las entidades aseguradoras sobre la Ley de Cumplimiento Fiscal relativo a Cuentas en el Extranjero

Tomás Soley Pérez Superintendente de Seguros Circular Externa 16 de febrero de 2015 Disposiciones para las entidades aseguradoras sobre la Ley de Cumplimiento Fiscal relativo a Cuentas en el Extranjero

POLIZA DE RENTA VITALICIA INMEDIATA. Incorporada al Depósito de Pólizas bajo el código POL 2 04 048

POLIZA DE RENTA VITALICIA INMEDIATA Incorporada al Depósito de Pólizas bajo el código POL 2 04 048 ARTICULO 1º: DEFINICIONES AFILIADO: El trabajador incorporado al sistema de pensiones de vejez, de invalidez

POLIZA DE RENTA VITALICIA INMEDIATA Incorporada al Depósito de Pólizas bajo el código POL 2 04 048 ARTICULO 1º: DEFINICIONES AFILIADO: El trabajador incorporado al sistema de pensiones de vejez, de invalidez

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO. Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A.

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

CONTRATO DE SUSCRIPCIÓN DE CUOTAS FONDO MUTUO LARRAINVIAL AHORRO ESTRATÉGICO A. IDENTIFICACIÓN DE LAS PARTES N ***** 1. ADMINISTRADORA Razón Social: LARRAÍN VIAL ADMINISTRADORA GENERAL DE FONDOS S.A. R.U.T.:

CLÁUSULA DE AHORRO. Incorporada al Depósito de Pólizas bajo el código CAD220140353. Artículo 1: Cobertura

CLÁUSULA DE AHORRO Incorporada al Depósito de Pólizas bajo el código CAD220140353 Artículo 1: Cobertura En virtud de esta cláusula adicional, el Asegurador pagará a los beneficiarios de la cobertura de

CLÁUSULA DE AHORRO Incorporada al Depósito de Pólizas bajo el código CAD220140353 Artículo 1: Cobertura En virtud de esta cláusula adicional, el Asegurador pagará a los beneficiarios de la cobertura de

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S. A. BANCÓLDEX CONCURSO PARA LA CONTRATACION DE SEGUROS

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S. A. BANCÓLDEX CONCURSO PARA LA CONTRATACION DE SEGUROS I. OBJETO DEL CONCURSO El Banco de Comercio Exterior de Colombia S.A. - BANCÓLDEX, requiere de los servicios

BANCO DE COMERCIO EXTERIOR DE COLOMBIA S. A. BANCÓLDEX CONCURSO PARA LA CONTRATACION DE SEGUROS I. OBJETO DEL CONCURSO El Banco de Comercio Exterior de Colombia S.A. - BANCÓLDEX, requiere de los servicios

MINISTERIO DE SALUD PÚBLICA. RESOLUCIÓN No. 321/2011

MINISTERIO DE SALUD PÚBLICA RESOLUCIÓN No. 321/2011 POR CUANTO: La Ley No. 41 De la Salud Pública, de 13 de julio de 1983, en el artículo 3 de su Capitulo 1 Disposiciones Generales establece que el Ministerio

MINISTERIO DE SALUD PÚBLICA RESOLUCIÓN No. 321/2011 POR CUANTO: La Ley No. 41 De la Salud Pública, de 13 de julio de 1983, en el artículo 3 de su Capitulo 1 Disposiciones Generales establece que el Ministerio

Guía. de formación. sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas. Un hecho histórico

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

{ Guía sobre la inclusión en el Régimen General de la Seguridad Social de las personas participantes en programas de formación { { Un hecho histórico 1 nclu 2 Edita: Comisión Ejecutiva Confederal de UGT

Capítulo I. Procedimiento general para tramitar una solicitud de pensión presentada ante la institución competente del otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

Compendio de Normas del Sistema de Pensiones 1 Libro III, Título IV, Letra A Solicitudes de Pensión en virtud del D.L. N 3.500 de 1980, de trabajadores con residencia actual en el otro Estado contratante

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES DEPENDIENTES Seguridad Social. Campo del bienestar social relacionado con la protección social

ALGUNOS ASPECTOS JURISPRUDENCIALES EN MATERIA PENSIONAL: AUXILIO FUNERARIO, PENSIÓN DE INVALIDEZ Y MESADA 13 Y 14.

ALGUNOS ASPECTOS JURISPRUDENCIALES EN MATERIA PENSIONAL: AUXILIO FUNERARIO, PENSIÓN DE INVALIDEZ Y MESADA 13 Y 14. Por: Ángela María Bedoya Murillo -Abogada Gerencia de Asuntos Legales Suramericana S.A.-

ALGUNOS ASPECTOS JURISPRUDENCIALES EN MATERIA PENSIONAL: AUXILIO FUNERARIO, PENSIÓN DE INVALIDEZ Y MESADA 13 Y 14. Por: Ángela María Bedoya Murillo -Abogada Gerencia de Asuntos Legales Suramericana S.A.-

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

HELM FONDO DE EMPLEADOS REGLAMENTO DE APORTES Y AHORROS Por medio del cual se reglamenta el procedimiento o distribución del aporte mensual de los asociados a Helm Fondo de Empleados en ahorros permanentes

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO.

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO. I.- FUNDAMENTACIÓN Artículo 1- De conformidad con lo dispuesto en los artículos 41 y siguientes del Real Decreto

ORDENANZA REGULADORA DEL PRECIO PÚBLICO POR LA PRESTACIÓN DEL SERVICIO DE AYUDA A DOMICILIO. I.- FUNDAMENTACIÓN Artículo 1- De conformidad con lo dispuesto en los artículos 41 y siguientes del Real Decreto

LEGISLACIÓN CONSOLIDADA. TEXTO CONSOLIDADO Última modificación: sin modificaciones

Orden APU/284/2004, de 2 de febrero, que regula el procedimiento de ingreso de las cotizaciones de los mutualistas a la Mutualidad General de Funcionarios Civiles del Estado. Ministerio de Administraciones

Orden APU/284/2004, de 2 de febrero, que regula el procedimiento de ingreso de las cotizaciones de los mutualistas a la Mutualidad General de Funcionarios Civiles del Estado. Ministerio de Administraciones

ESTUDIOS PREVIOS CONTRATACION PRESTACION DEL SERVICIO DE ASEO CAFETERIA, MENSAJERIA Y CONDUCCION. SELECCIÓN ABREVIADA No.

Página 1 de 5 ESTUDIOS PREVIOS CONTRATACION PRESTACION DEL SERVICIO DE ASEO CAFETERIA, MENSAJERIA Y CONDUCCION SELECCIÓN ABREVIADA No.001 DE 2009 OFICINA GESTORA: Subgerencia. Administrativa FECHA ENERO

Página 1 de 5 ESTUDIOS PREVIOS CONTRATACION PRESTACION DEL SERVICIO DE ASEO CAFETERIA, MENSAJERIA Y CONDUCCION SELECCIÓN ABREVIADA No.001 DE 2009 OFICINA GESTORA: Subgerencia. Administrativa FECHA ENERO

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS DE SALUD

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS DE SALUD DICIEMBRE 2009 GUÍA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS

GUIA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS DE SALUD DICIEMBRE 2009 GUÍA DE BUENAS PRÁCTICAS EN MATERIA DE INFORMACIÓN PREVIA A LA CONTRATACIÓN EN LOS SEGUROS

- APORTACIONES - Cuánto y cómo se aporta?

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

Preguntas Qué es Elkarkidetza? Elkarkidetza es la Entidad de Previsión Social Voluntaria (EPSV) sin ánimo de lucro que tiene como objetivo complementar las pensiones de la Seguridad Social Pública al personal

DIARIO OFICIAL 46.512 DECRETO 055 15/01/2007

DIARIO OFICIAL 46.512 DECRETO 055 15/01/2007 por el cual se establecen mecanismos tendientes a garantizar la continuidad en el aseguramiento y la prestación del servicio público de salud en el Sistema

DIARIO OFICIAL 46.512 DECRETO 055 15/01/2007 por el cual se establecen mecanismos tendientes a garantizar la continuidad en el aseguramiento y la prestación del servicio público de salud en el Sistema

IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS)

") CAPÍTULO IV RETIROS DE APV. LÍNEA 46 IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS) 46 A) Tasa de impuesto único que afecta a los retiros de depósitos de ahorro

CAPÍTULO IV RETIROS DE APV. LÍNEA 46 IMPUESTO ÚNICO RETIROS DE DEPÓSITOS DE AHORROS PRE- VISIONALES VOLUNTARIOS (ART. 42 BIS) 46 A) Tasa de impuesto único que afecta a los retiros de depósitos de ahorro

Obtén beneficios fiscales a través de tu ahorro

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

Obtén beneficios fiscales a través de tu ahorro Arturo Morales Castro Carmen Hernández Elvira Todas las personas están obligadas a cumplir las disposiciones fiscales que les correspondan y aunque la normatividad

POLIZA DE RENTA VITALICIA DIFERIDA. Incorporada al Depósito de Pólizas bajo el código POL 2 04 049

POLIZA DE RENTA VITALICIA DIFERIDA Incorporada al Depósito de Pólizas bajo el código POL 2 04 049 ARTICULO 1º: DEFINICIONES AFILIADO: El trabajador incorporado al sistema de pensiones de vejez, de invalidez

POLIZA DE RENTA VITALICIA DIFERIDA Incorporada al Depósito de Pólizas bajo el código POL 2 04 049 ARTICULO 1º: DEFINICIONES AFILIADO: El trabajador incorporado al sistema de pensiones de vejez, de invalidez

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H.

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES

SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES Y SERVIDORES PÚBLICOS QUE PRESTAN SUS SERVICIOS PARA LA CÁMARA DE DIPUTADOS DEL H. CONGRESO DE LA UNIÓN. SOBRE LAS PERCEPCIONES DE LOS DIPUTADOS FEDERALES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

INSTRUCTIVO PARA LINEAS DE PRESTAMOS DE LA CAJA DE SEGURIDAD SOCIAL PARA ODONTOLOGOS DE LA PROVINCIA DE BUENOS AIRES VIGENCIA DEL PRESENTE INSTRUCTIVO: Este instructivo se refiere a las condiciones vigentes

RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

Página 1 de 5 RENUNCIA A LAS COTIZACIONES PREVISIONALES TRABAJADOR INDEPENDIENTE 1.- Qué aspectos se deben considerar para efectuar Cotizaciones Previsionales sobre las Boletas de Honorarios? Los aspectos

Pensiones en la Reforma Tributaria 2012

Pensiones en la Reforma Tributaria 2012 1) Voluntarios en fondos de pensiones pasan de ingresos no constitutivos de renta ni ganancia ocasional a renta exenta y se limitan. ART. 3. Modificase el art. 126-1

Pensiones en la Reforma Tributaria 2012 1) Voluntarios en fondos de pensiones pasan de ingresos no constitutivos de renta ni ganancia ocasional a renta exenta y se limitan. ART. 3. Modificase el art. 126-1

ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados.

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Glosario Economía Solidaria ACUERDO: serán decisiones de carácter general, con vigencia permanente y versarán sobre reglamentaciones fundamentales del Fondo de Empleados. ACTA: De toda reunión de los órganos

Pensión de Invalidez

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

Pensión de Invalidez El D.L. 3.500 de 1980, creó un sistema de pensiones basado en un régimen de capitalización individual. Este es administrado por instituciones creadas especialmente para tal efecto,

DECRETO 59/1999 Gestión de neumáticos usados

Fecha de Boletín: Miércoles, 7 de abril de 1999 Nº de Boletín: 64 DECRETO 59/1999, de 31 de marzo, por el que se regula la gestión de los. La Ley 10/1998, de 21 de abril, de Residuos, de acuerdo con la

Fecha de Boletín: Miércoles, 7 de abril de 1999 Nº de Boletín: 64 DECRETO 59/1999, de 31 de marzo, por el que se regula la gestión de los. La Ley 10/1998, de 21 de abril, de Residuos, de acuerdo con la

Aplicación Ley 20.351

Aplicación Ley 20.351 Medidas Presidenciales: Retención y Capacitación Precontratos Permiso de Capacitación 1. Deducción a través de PPM Ley 20.326 Enero del 2009 Se Autoriza para el año 2009 a los Contribuyentes

Aplicación Ley 20.351 Medidas Presidenciales: Retención y Capacitación Precontratos Permiso de Capacitación 1. Deducción a través de PPM Ley 20.326 Enero del 2009 Se Autoriza para el año 2009 a los Contribuyentes

GUÍA PARA LA PREPARACIÓN DE CONTRATOS INVOLUCRADOS EN LAS RELACIONES COMERCIALES Y LABORALES DE LAS AGENCIAS DE PUBLICIDAD

GUÍA PARA LA PREPARACIÓN DE CONTRATOS INVOLUCRADOS EN LAS RELACIONES COMERCIALES Y LABORALES DE LAS AGENCIAS DE PUBLICIDAD OBJETIVO Presentar las condiciones mínimas recomendables en la elaboración de

GUÍA PARA LA PREPARACIÓN DE CONTRATOS INVOLUCRADOS EN LAS RELACIONES COMERCIALES Y LABORALES DE LAS AGENCIAS DE PUBLICIDAD OBJETIVO Presentar las condiciones mínimas recomendables en la elaboración de

Los distintos ramos de seguros se clasifican en las siguientes agrupaciones: Los ramos considerados en cada agrupación son los siguientes:

ESTADISTICAS TECNICAS En esta sección se publican cuadros estadísticos que contienen información de cada una de las compañías que operan en el mercado y que permiten analizar éste en relación a la operación

ESTADISTICAS TECNICAS En esta sección se publican cuadros estadísticos que contienen información de cada una de las compañías que operan en el mercado y que permiten analizar éste en relación a la operación

Reconocimiento de Pensión de Jubilación Anticipada y/o Pensión de Vejez

Página 1 de 6 1. Objetivo y Alcance Gestionar e informar de los requisitos establecidos en la ley 100 de 1993 que debe cumplir un Empleado Público (Administrativo o Docente). Este procedimiento aplica

Página 1 de 6 1. Objetivo y Alcance Gestionar e informar de los requisitos establecidos en la ley 100 de 1993 que debe cumplir un Empleado Público (Administrativo o Docente). Este procedimiento aplica

CÁMARA DE COMERCIO DE TUNJA INVITACIÓN A COTIZAR LA CONTRATACIÓN DE SERVICIO

CÁMARA DE COMERCIO DE TUNJA INVITACIÓN A COTIZAR LA CONTRATACIÓN DE SERVICIO La presente invitación no da lugar a licitación ni a concurso alguno. Se trata de una solicitud de Cotización que será analizada

CÁMARA DE COMERCIO DE TUNJA INVITACIÓN A COTIZAR LA CONTRATACIÓN DE SERVICIO La presente invitación no da lugar a licitación ni a concurso alguno. Se trata de una solicitud de Cotización que será analizada

Guía sobre la contratación de Trabajadores(as) de Casa Particular

de Casa Particular") Guía sobre la contratación de Trabajadores(as) de Casa Particular Quiénes son trabajadores(as) de casa particular? De acuerdo con lo establecido en el Art. 146 del Código del Trabajo son trabajadores de

Guía sobre la contratación de Trabajadores(as) de Casa Particular Quiénes son trabajadores(as) de casa particular? De acuerdo con lo establecido en el Art. 146 del Código del Trabajo son trabajadores de

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996)

") MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

MINISTERIO DE SALUD DECRETO NÚMERO 2174 (28 DE NOVIEMBRE DE 1996) Por el cual se organiza el Sistema Obligatorio de Garantía de Calidad del Sistema General de Seguridad Social en Salud. EL PRESIDENTE DE

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES INDEPENDIENTES QUE EMITEN BOLETAS A HONORARIOS La Seguridad Social y Previsión. Cuando hablamos

PROPUESTA PRESENTACIÓN. PROYECTOS FONDO PARA LA EDUCACIÓN PREVISIONAL FEP 2014 PUBLICO OBJETIVO: TRABAJADORES INDEPENDIENTES QUE EMITEN BOLETAS A HONORARIOS La Seguridad Social y Previsión. Cuando hablamos

QUÉ ES LA PENSIÓN FAMILIAR?

QUÉ ES LA PENSIÓN FAMILIAR? La Pensión Familiar es una opción con la que cuentan los colombianos para obtener una pensión en pareja. Beneficia a los cónyuges o compañeros permanentes, que de forma individual

QUÉ ES LA PENSIÓN FAMILIAR? La Pensión Familiar es una opción con la que cuentan los colombianos para obtener una pensión en pareja. Beneficia a los cónyuges o compañeros permanentes, que de forma individual

Los menores de 18 años legalmente emancipados.

Gracias al perfil, también se pueden realizar búsquedas de contactos a través de los datos de educación (escuelas, universidades, cursos ) o laborales (datos de empresas anteriores en las que se ha trabajado

Gracias al perfil, también se pueden realizar búsquedas de contactos a través de los datos de educación (escuelas, universidades, cursos ) o laborales (datos de empresas anteriores en las que se ha trabajado

POLICIA NACIONAL. Oferta Financiera de Barclays para: (1er. Trim 2012)

") Oferta Financiera de Barclays para: (1er. Trim 2012) Barclays At Work Servicios Financieros Exclusivos para Colectivos Las ventajas de estar donde está 3% Cuenta Oportunidad Colectivos (01.3515) De devolución

Oferta Financiera de Barclays para: (1er. Trim 2012) Barclays At Work Servicios Financieros Exclusivos para Colectivos Las ventajas de estar donde está 3% Cuenta Oportunidad Colectivos (01.3515) De devolución

LEY 230 12 DE AGOSTO DE 1999

(P. del S. 1569) LEY 230 12 DE AGOSTO DE 1999 Para añadir un nuevo sub-inciso (x) al Artículo 7.010 (1), y adicionar el Capítulo 42 a la Ley Núm. 77 de 19 de junio de 1957, según enmendada, conocida como

(P. del S. 1569) LEY 230 12 DE AGOSTO DE 1999 Para añadir un nuevo sub-inciso (x) al Artículo 7.010 (1), y adicionar el Capítulo 42 a la Ley Núm. 77 de 19 de junio de 1957, según enmendada, conocida como

CONTADURÍA GENERAL DE LA NACIÓN. Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública

Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública") CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

CONTADURÍA GENERAL DE LA NACIÓN Resolución No. ( ) Por la cual se modifica el Manual de Procedimientos del Régimen de Contabilidad Pública EL CONTADOR GENERAL DE LA NACIÓN, En ejercicio de las facultades

FUENTES Y NOTAS EXPLICATIVAS

FUENTES Y NOTAS EXPLICATIVAS PNC. Prestaciones no contributivas. a) Fuentes de información: Los datos relativos a pensiones no contributivas y prestaciones económicas para personas con discapacidad son

FUENTES Y NOTAS EXPLICATIVAS PNC. Prestaciones no contributivas. a) Fuentes de información: Los datos relativos a pensiones no contributivas y prestaciones económicas para personas con discapacidad son

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

Disposición publicada en el Diario Oficial de la Federación el 30 de noviembre de 2007 CIRCULAR 16/2007 México, D.F., a 29 de noviembre de 2007. A LAS INSTITUCIONES DE CRÉDITO, SOCIEDADES FINANCIERAS DE

FONDO DE PENSIONES T-1 SCOTIA CRECER AFP, S. A. Estados Financieros - Base Regulada. 31 de diciembre de 2011

FONDO DE PENSIONES T1 Estados Financieros Base Regulada 31 de diciembre de 2011 (Con el Informe de los Auditores Independientes) FONDO DE PENSIONES T1 Balances Generales Base Regulada 31 de diciembre