INTRODUCCIÓN A LAS FINANZAS (Informática)

|

|

|

- Monica Reyes Botella

- hace 8 años

- Vistas:

Transcripción

1 INTRODUCCIÓN A LAS FINANZAS (Informática) SEGUNDO SEMESTRE 2011 Apunte N 2

2 Objetivos de la unidad Al finalizar la Unidad Nº2, debe ser capaz de: Entender el concepto de costo de oportunidad del dinero, inversión y rentabilidad. Conocer como valorar la perdida del valor del dinero. Entender el como se realiza un flujo efectivo de cualquier proyecto.

3 Por qué estudiar Ingeniería Económica? La gente toma decisiones; los computadores, las metodologías y otras herramientas no lo hacen. Las técnicas y los modelos de ingeniería económica ayudan a los ejecutivos a tomar decisiones. Puesto que las decisiones afectan lo que se realizará, el marco de tiempo de la ingeniería económica es generalmente el futuro.

4 Flujos de efectivo durante algún periodo de tiempo. Las entradas y salidas de dinero reales se denominan flujos de efectivo. Para realizar el análisis económico, pueden requerirse estimaciones para la financiación, las tasas de interés, la vida de los activos, los ingresos, los costos, los efectos tributarios, etc. Para especificar los aspectos económicos de las alternativas, se reúnen y formatean las estimaciones relevantes.

5 Calculo de tasa de interés. La manifestación del valor del dinero en el tiempo se conoce con el término interés, que es el incremento entre una suma original de dinero prestado y la suma final debida, o la suma original poseída (o invertida) y la suma final acumulada. Cuando el interés se expresa como un porcentaje de la suma original por unidad de tiempo, el resultado es una tasa de interés. El período de tiempo más común en el cual se expresa una tasa de interés es 1 año. Sin embargo, dado que las tasas de interés pueden estar expresadas en periodos de tiempo menores de 1 año, por ejemplo, 1% mensual, la unidad de tiempo utilizada al expresar una tasa de interés también debe ser identificada.

6 Ejemplo 1. La firma Inversiones el Oráculo invirtió $l el 1 de mayo y retiró un total de $ exactamente un año más tarde. Calcule: (a) el interés obtenido y (b) la tasa de interés sobre la inversión. (a) AI aplicar la ecuación : Interés = $ = $6000 (b) Luego Tasa de interes = ($6000)/($ ) x 100% = 6% anual.

AI aplicar la ecuación : Interés = $106.000 100.")

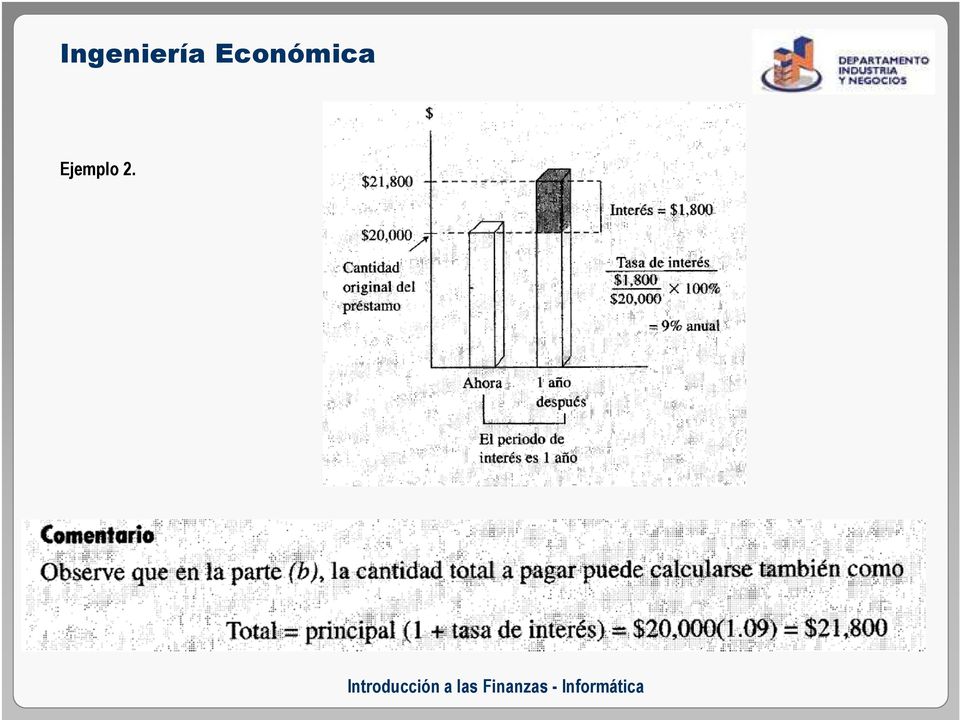

7 Ejemplo 2. Equipos Estereofónicos S.A. planea obtener un préstamo bancario de $ durante 1 año a un interés del 9% para adquirir un nuevo equipo de grabación. Calcule (a) el interés y (b) el valor total adeudado después de 1 año. (c) Construya una gráfica que muestre los números que serian utilizados para calcular la tasa de interés del préstamo del 9% anual. (a) Mediante la ecuación calcule el interés total causado. Interés = $20.000x(0.09) = $1800 (b) La cantidad total a pagar es la suma del principal y el interés. Total a pagar = $20, = $21.800

Construya una gráfica que muestre los números que serian utilizados para calcular la tasa de interés del préstamo del 9% anual.")

8 Ejemplo 2.

9 Ejemplo 3. (a) Calcule la suma de dinero que debe haber sido depositada hace 1 año para tener ahora $1000 a una tasa de interés del 5% anual. (b) Calcule los intereses ganados durante este periodo de tiempo. La cantidad total acumulada es la suma del depósito original y el interés ganado. Si X es el depósito original, Aplique la ecuación: para determinar el interés ganado. Interés = $ ,38 = $47,62

10 Interés simple y compuesto. Los términos interés, periodo de interés y tasa de interés son útiles para el cálculo de sumas equivalentes de dinero para un periodo de interés en el pasado y un periodo en el futuro. Sin embargo, para más de un periodo de interés, los términos interés simple e interés compuesto resultan importantes.

11 Interés simple y compuesto. El interés simple se calcula utilizando sólo el principal, ignorando cualquier interés causado en los periodos de interés anteriores. El interés simple total durante diversos periodos se calcula como: Si Julián obtiene $1000 en préstamo de su hermana mayor durante 3 años a un interés simple del 5% anual. (a) Cuánto dinero pagará él al final de los 3 años? Tabule los resultados.

12 El interés para cada uno de los 3 años es: Interés anual = $1.000(0,05) = $50 El interés total durante 3 años es: Interés total = 1000(3)(0,05) = $150 El monto adeudado después de 3 años es: $l = $I.l5O

(0,05) = $150 El monto")

13 Para el interés compuesto, el interés acumulado para cada periodo de interés se calcula sobre el principal más el monto total del interés acumulado en todos los periodos anteriores. Por tanto, el interés compuesto significa un interés sobre el interés, es decir, refleja el efecto del valor del dinero en el tiempo también sobre el interés. Ahora, el interés para un periodo se calcula así:

14 Ejemplo 5. Si Julián obtiene, de su hermana, en préstamo $1000 al 5 % d e interés anual compuesto en lugar del interés simple, como en el ejemplo anterior, calcule la suma total a pagar después d e 3 años. Elabore gráficas y compare los resultados de este ejemplo y del anterior. La tasa de interés y la cantidad total a pagar cada año se calcula separadamente mediante la ecuación: Interés año I: $1.000(0,05) = $50 Suma total causada después del año 1: $ $50 = $1.050

15 Interés año 2: $1.050(0.05) = $52.50 Suma total causada después del ano 2: $ = $1.102,50 Interés año 3: $ (0,05) = $55.13 Suma total causada después del año 3: $ ,13 = $1.157,63

16 Ingeniería Económica

17 En ingeniería económica, las relaciones comúnmente incluyen los siguientes símbolos y sus unidades (muestra): P = valor ò suma de dinero en un momento denotado como el presente, denominado el valor presente; moneda, dólares. F = valor o suma de dinero en algún tiempo futuro, denominado valor futuro; dólares A = serie de sumas de dinero consecutivas, iguales de fin de periodo, denominadas

18 Ejemplo 6. Un estudiante universitario próximo a graduarse piensa obtener en préstamo $ ahora y reembolsar la totalidad del principal (Deuda) del préstamo más el interés causado al 10% anual en 5 años. Enumere los símbolos de ingeniería económica involucrados y sus valores si el estudiante desea conocer la suma total a pagar después de 5 años. En este caso se utiliza P y F pero no A, puesto que todas las transacciones son pagos sencillos. El tiempo t se expresa en años. P= $ i=l0% anual n= 5años F=? La suma futura F se desconoce.

19 Para que cualquier inversión sea rentable, el inversionista (corporación o individuo) debe esperar recibir más dinero de la suma invertida. En otras palabras, debe ser posible obtener una tasa de retorno o un retorno sobre la inversión. Durante un determinado periodo de tiempo, la tasa de retorno (TR) se calcula como: El numerador puede llamarse utilidad, ingreso neto, o muchos términos diversos. El término tasa de retorno se utiliza comúnmente cuando se estima la rentabilidad de una alternativa propuesta o cuando se evalúan los resultados de un proyecto o inversión terminados.

20 Flujos Efectivos. Los flujos de efectivo se describen como las entradas y salidas reales de dinero. Toda persona o compañía tiene entradas de efectivo -recaudos e ingreso (entradas) y desembolsos de efectivo - gastos y costos (salidas). Estas entradas y desembolsos son los flujos de efectivo, en los cuales las entradas de efectivo se representan en general con un signo positivo y las salidas con uno negativo. Los flujos de efectivo ocurren durante periodos de tiempo específicos, tales como 1 mes o 1año.

21 La dirección de las flechas en el diagrama de flujo de efectivo es importante. A lo largo de este texto una flecha vertical que señale hacia arriba indicará un flujo de efectivo positivo, en sentido contrario, indicará un flujo de efectivo negativo.

22 Ejemplo 7. Un estudiante universitario próximo a graduarse piensa obtener en préstamo $2.000 ahora y rembolsar la totalidad del principal del préstamo más el interés causado al 10% anual en 5 años. NOTA: Ver formulario en web del curso.- + P= $2.000 I =10% F=?

23 Ejemplo 8. Suponga que el señor Ramos empieza ahora y efectúa cinco depósitos iguales de A = $ cada año en una inversión del 17% anual y retira el total acumulado inmediatamente después del último depósito. Construya un diagrama de flujo de efectivo. + I =17% F=? A= $1.000

24 Gradiente aritmético. Un gradiente uniforme es una serie de flujos de efectivo que aumenta o disminuye en forma uniforme. Es decir, el flujo de efectivo, bien sea ingreso o desembolso, cambia por la misma cantidad aritmética cada periodo de interés. La cantidad del aumento o de la disminución es el gradiente.

25 Ejemplo 9. Supongamos que dicho costo es $900; es decir, $900 es la cantidad base. Después del primer año, sin embargo, la persona tendría que absorber el costo de las reparaciones o del remplazo y razonablemente se esperaría que estos costos aumentaran cada año que se poseyera el auto. Entonces, si se estima que los costos de operación y de reparación aumentarán en $50 cada año, la cantidad que se pagaría después del segundo año sería $950, después del tercero, $1000, y así sucesivamente hasta el año n, cuando el costo total sería (n - 1)50. Por tanto, tenemos que:

26 Gradiente aritmético. Por tanto la formula corresponde a:

27 Gradiente geométrico. Con frecuencia, los flujos de efectivo cambian por un porcentaje constante en periodos de pago consecutivos, por ejemplo, 5% anual. Este tipo de flujo de efectivo, llamado una serie geométrica o escalonada.

28 Gradiente geométrico. Si E = i, entonces:

29 Tasa de interés efectiva La diferencia es que las tasas de interés efectivas se utilizan cuando el periodo de capitalización (o periodo de interés) es menor de un año. Por tanto, cuando una tasa de interés se expresa en periodos de tiempo menores a un año, por ejemplo el 1% mensual, deben considerarse los términos de las tasas de interés nominales y efectivas. Tasa de interés nominal El diccionario define la palabra nominal como pretendida, llamada, ostensible o profesada. Estos sinónimos implican que una tasa de interés nominal no es una tasa correcta, real, genuina o efectiva. Como se analiza más adelante, las tasas de interés nominales deben convertirse en tasas efectivas con el fin de reflejar, en forma precisa, consideraciones del valor del tiempo.

30 Antes de analizar las tasas efectivas, sin embargo, es preciso definir la tasa de interés nominal, r, como la tasa de interés del periodo por el número de periodos. En forma de ecuación, Por ejemplo, una tasa de interés de un periodo que aparece como 1.5% mensual también puede expresarse como un 4.5% nominal por trimestre (es decir, 1.5% mensual X 3 meses); 9.0% por periodo semestral, 18% anual o 36% por 2 años, etc. La tasa de interés nominal obviamente ignora el valor del dinero en el tiempo y la frecuencia con la cual se capitaliza el interés.

31

32

33 Este es el comportamiento de una tasa de 14% nominal anual, compuesto semestralmente.

34 Formulación de una tasa de interés efectiva. La ecuación para determinar la tasa de interés efectiva a partir de la tasa de interés nominal puede generalizarse de la siguiente manera: i = tasa de interés efectiva por periodo: r = tasa de interés nominal por periodo m = número de periodos de capitalización

35 Ejemplo 9. Una tarjeta de crédito nacional tiene una tasa de interés del 2% mensual sobre el saldo no pagado. (a) Calcule la tasa efectiva por período semestral. (b) Si la tasa de interés se expresa como 5% por trimestre, encuentre las tasas efectivas por periodos semestrales y anuales. En el caso de (a) Calculando la tasa nominal se tiene que: Luego,

36 En el caso de (b) 5% por trimestre x 2 = 10% semestral. 5% por trimestre x 4 = 20% anual.

37 Tasa de interés efectiva con capitalización continua. A medida que el periodo de capitalización disminuye, el valor de m, número de periodos de capitalización por periodo de interés, aumenta. Cuando el interés se capitaliza en forma continua, m se acerca a infinito y la fórmula de tasa de interés efectiva en la puede escribirse de una nueva forma. A medida que m se acerca a infinito, el límite de la ecuación [3.3] se encuentra utilizando r/m = 1lh, lo que hace m = hr

38 Ejemplo 10. Como ilustración, para una tasa nominal anual del 15% anual (r = 15% anual), la tasa efectiva continua anual es:

39 Qué es un Flujo de Caja? La proyección del flujo de caja constituye uno de los elementos más importantes del estudio de un proyecto, ya que la evaluación del mismo se efectuará sobre los resultados que en ella se determinen. Un flujo de caja recopila la información de diversos estudios para concluir en el proyecto genera o no beneficios.

40 Qué es un Flujo de Caja? El flujo de caja de cualquier proyecto se compone de cuatro elementos básicos: Los egresos iníciales de fondos = Inversiones Los ingresos y egresos de operación. El momento en que ocurre estos ingresos y egresos. El valor de desecho o salvamento del proyecto.

41 Egresos iníciales de fondos. Corresponde al total de la inversión inicial requerida para la puesta en marcha del proyecto. El capital de trabajo, si bien no implicará un desembolso en su totalidad antes de iniciar la operación, se considerará también como un egreso en el momento cero. Las inversiones en capital de trabajo puede producirse en cualquier periodo según sea la necesidad.

42 Ingresos y egresos de operación. Los ingresos y egresos de operación constituyen todos los flujos de entradas y salidas reales de caja. Es usual encontrar cálculos de ingresos y egresos basados en los flujos contables en estudio de proyectos, los cuales, por su carácter de causados o devengados, no necesariamente ocurren en forma simultanea con los flujos reales.

43 Ingresos y egresos de operación. Por ejemplo, la contabilidad considera como ingreso el total de la venta, sin reconocer la posible recepción diferida de los ingresos si ésta se hubiese efectuado al crédito. La diferencia entre devengados o causados reales se hace necesaria, ya que al momento en que realmente se hace efectivo los ingresos y egresos será determinante para la evaluación del proyecto.

44 Momento en que ocurre estos ingresos y egresos. El flujo de caja se expresa en momentos. El momento cero reflejará todos los egresos previos a la puesta en marcha del proyecto. El horizonte de evaluación depende de las características de cada proyecto.

45 Descripción + Ingresos afectos a impuestos - Egresos afectos a impuestos - Gastos no desembolsables = Utilidad antes de impuestos - Impuestos = Utilidad después de impuestos + Ajustes por gastos no desembolsables - Egresos no afectos a impuestos + Beneficios no afectos a impuestos = Flujo de caja

46 Ejemplo Usted desea hacer algo distinto con su plata, para lo cual se ha decidido instalar un negocio de venta de software de computadores dado que le otorgaron las licencias para poder copiar y vender los programas en CD s. Necesita comprar un computador para administrar el negocio además de otro que sirva como lector y grabador de los CD s, todo lo cual se estima en $ Estas máquinas tienen estimada una vida útil de 5 años y se deben depreciar con el método Línea Recta. Como usted no tiene todo el dinero logra conseguir un crédito que le financia el 75% del total de la inversión a una tasa de 10% anual, pagadero en 5 cuotas anuales con amortización fija. El negocio se debe evaluar a 5 años plazo. Los ingresos por ventas se estiman en $ el primer año, los cuales tendrán un incremento uniforme de $ cada año hasta el año 5. Los costos de producción se estiman en $ el primer año y crecerán en $ cada año hasta el año 5. El impuesto anual a las utilidades es según la normativa legal vigente (SII), entendiendo que el momento cero equivale al año 2010 y la tasa a la cual usted debe evaluar su proyecto es de un 15%. Calcular el VAN y TIR.

47 Depreciación Acelerada Consiste en reducir a un tercio los años de vida útil de los bienes que conforman el activo inmovilizado, fijados por la Dirección Nacional del SII mediante normas de carácter general, o los años de vida útil fijados por la Dirección Regional del SII, mediante normas particulares recaídas en solicitudes de las empresas que someten sus bienes a jornadas extraordinarias de trabajo o bajo condiciones físicas o geográficas que determinen un mayor desgaste que el normal.

48 Depreciación Corresponde a una parte del valor del bien, originada por su uso, el que es factible de cargar al resultado de la empresa y que se origina por el valor del bien reajustado y la vida útil de éste. La cuota de depreciación anual está regulada en el artículo 31 de la Ley de la Renta. Valor de desecho Es el monto neto en efectivo, en equivalentes de efectivo o en especie, que la entidad espera obtener de un activo al término de su vida útil, después de haber deducido los costos derivados de su enajenación o de su intercambio.

49 Tabla con amortizaciones iguales El valor de la amortización se fija dividiendo el monto de la deuda en el n de cuotas pactadas: AMORT = A/n Periodo Principal Amortización Interés Cuota 0 A 1 D = A AM AM B = A*i D = AM + B 2

50 VAN Consiste en actualizar a tiempo presente todos los flujos de un proyecto. Es uno de los indicadores económicos más utilizados, por su simpleza de cálculo e interpretación. Representa la utilidad del proyecto. Interpretación del VAN. VAN > 0 ; Alternativa recomendable. VAN = 0 ; Comparar con otras alternativas. VAN < 0 ; Alternativa NO recomendable.

51 Sean los siguientes flujos netos de caja de proyecto de inversión. Además se sabe que existe una alternativa de una cuenta de ahorro que me da un 7% anual efectivo.

52 Fin de la Unidad Nº2

Comente: Los bancos siempre deberían dar crédito a los proyectos rentables. Falso, hay que evaluar la capacidad de pago.

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

Explique Brevemente en que consiste el leasing y nombre los diferentes tipos existentes. Es un mecanismo de financiamiento de Activos el cual permite el uso del activo por un periodo determinado a cambio

VALOR DEL DINERO EN EL TIEMPO

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

VALOR DEL DINERO EN EL TIEMPO Tema 1.4 Licenciatura en Economía y Finanzas 7º semestre. Dr. José Luis Esparza A. Introducción En la empresa como en la vida personal, constantemente se deben tomar decisiones,

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Ingeniería Económica

CAPITULO II: TERMINOLOGÍA Y DIAGRAMAS DE FLUJO DE CAJA 1. Terminología Básica Los términos comúnmente utilizados en la ingeniería económica son los siguientes: P = Valor o suma de dinero en un momento,

CAPITULO II: TERMINOLOGÍA Y DIAGRAMAS DE FLUJO DE CAJA 1. Terminología Básica Los términos comúnmente utilizados en la ingeniería económica son los siguientes: P = Valor o suma de dinero en un momento,

Unidad 9. Fondo de amortización. Objetivos. Al finalizar la unidad, el alumno:

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

Unidad 9 Fondo de amortización Objetivos Al finalizar la unidad, el alumno: Calculará el valor de los depósitos de un fondo de amortización. Construirá tablas de fondos de amortización. Calculará el fondo

EJERCICIOS SOBRE ANUALIDADES

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

UNIVERSIDAD DE LOS ANDES TÁCHIRA Dr PEDRO RINCÓN GUTIERREZ DEPARTAMENTO DE CIENCIAS EJERCICIOS SOBRE ANUALIDADES 1. Se depositan $ 150 pesos al final de cada mes en un banco que paga el 3 % mensual capitalizable

Contabilidad Gerencial. SESIÓN 7. Análisis de Depreciación y Amortización

Contabilidad Gerencial SESIÓN 7. Análisis de Depreciación y Amortización Contextualización Qué es la depreciación y la amortización? En este mundo todo lo que se usa se desgasta y no es excepción con los

Contabilidad Gerencial SESIÓN 7. Análisis de Depreciación y Amortización Contextualización Qué es la depreciación y la amortización? En este mundo todo lo que se usa se desgasta y no es excepción con los

EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160

ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160") EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160 CLAUDIA IVONNE RESTREPO LOAIZA CÓDIGO:52.499.721 JOSÉ ELIBET VERGARA CÓDIGO:79.615.808

EVALUACIÓN DE COSTO ANUAL EQUIVALENTE (CAUE) ECONOMIA PARA INGENIEROS DENNICE OBREGÓN RENTERIA CÓDIGO: 52.446.160 CLAUDIA IVONNE RESTREPO LOAIZA CÓDIGO:52.499.721 JOSÉ ELIBET VERGARA CÓDIGO:79.615.808

Fundamentos Teóricos para la Valuación de Bonos y Acciones

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

Fundamentos Teóricos para la Valuación de Bonos y Acciones Unidad 2.1 Fundamentos para la valuación de Bonos Licenciatura en Economía y Finanzas 6º semestre. Dr. José Luis Esparza A. FUNDAMENTOS BÁSICOS

Simulación de Finanzas

Simulación de Finanzas Licenciatura en Administración Rosa Maria Contreras Murillo, PTC DE LA LICENCIATURA EN ADMINISTRACIÓN CENTRO UNIVERSTARIO UAEM TEXCOCO T: [Teléfono principal] DD: [Teléfono directo]

Simulación de Finanzas Licenciatura en Administración Rosa Maria Contreras Murillo, PTC DE LA LICENCIATURA EN ADMINISTRACIÓN CENTRO UNIVERSTARIO UAEM TEXCOCO T: [Teléfono principal] DD: [Teléfono directo]

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

CAPÍTULO 6 ANÁLISIS FINANCIERO DEL PROYECTO 120 6.1. Objetivos del Estudio Financiero Los objetivos del estudio financiero pretenden: Determinar cuál es el monto de los recursos económicos necesarios para

BONOS - DEPRECIACIÓN. Manuel Moncada Ramírez

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

BONOS - DEPRECIACIÓN Manuel Moncada Ramírez QUÉ ES UN BONO? Son valores representativos de deuda en un plazo de vencimiento no menor de un año, que son emitidos con la finalidad de obtener fondos directamente

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

EJEMPLO DE REPORTE DE LIBERTAD FINANCIERA 1. Introduccio n El propósito de este reporte es describir de manera detallada un diagnóstico de su habilidad para generar ingresos pasivos, es decir, ingresos

Cierre sus cuentas con seguridad

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

Vida útil Es el lapso de tiempo durante el cual se espera obtener rendimiento del elemento de inmovilizado en cuestión. Inicio de la amortización La amortización debe iniciarse a partir del momento en

GUÍAS. Módulo de Gestión financiera SABER PRO 2013-2

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

GUÍAS Módulo de Gestión financiera SABER PRO 2013-2 GUÍAS Módulo de Gestión financiera Este módulo evalúa las competencias para planear, evaluar, monitorear y analizar la adquisición y utilización de la

EJERCICIOS PROPUESTOS CAPÍTULO 3

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

ADMINISTRACIÓN FINANCIERA FUNDAMENTOS Y APLICACIONES Oscar León García S. Cuarta Edición EJERCICIOS PROPUESTOS CAPÍTULO 3 Matemáticas Financieras Última Actualización: Agosto 18 de 2009 Consultar últimas

MATEMATICAS FINANCIERAS

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. o Valor inicial o presente: 94 millones o Tasa de interés: 12% ES o Periodo de

1. Hallar el valor equivalente de un monto de $94 000.000 en 450 días suponiendo una tasa de interés bancaria del 12% ES. o Valor inicial o presente: 94 millones o Tasa de interés: 12% ES o Periodo de

LECCIÓN Nº 01 y 02 CONCEPTOS BASICOS, TERMINOS Y GRAFICAS

UNIVERIDAD JOE ARLO MARIATEGUI LEIÓN Nº 0 y 0 ONEPTO BAIO, TERMINO Y GRAFIA OBJETIVO: El objetivo es que el estudiante trate de entender el significado, rol, enfoque y conceptos básicos de la ingeniería

UNIVERIDAD JOE ARLO MARIATEGUI LEIÓN Nº 0 y 0 ONEPTO BAIO, TERMINO Y GRAFIA OBJETIVO: El objetivo es que el estudiante trate de entender el significado, rol, enfoque y conceptos básicos de la ingeniería

2. Normas de valoración

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

2. Normas de valoración 2.1. Los gastos de establecimiento desaparecen El anterior PGC 1990 reconocía como activos de la empresa, amortizables en un plazo no superior a cinco años, los llamados gastos

Matemáticas financieras y criterios de evaluación

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Matemáticas financieras y criterios de evaluación 01/06/03 1 Momentos y períodos Conceptos generales Momento Momento Momento Momento Momento Momento 0 1 2 3 4 5 Período 1 Período 2 Período 3 Período 4

Matemáticas Financieras Avanzadas

Matemáticas Financieras Avanzadas 1 Sesión No. 4 Nombre: Interés compuesto. Calculo de Monto, Valor actual y tiempo. Objetivo Al término de la sesión el estudiante aplicará el cálculo del valor actual

Matemáticas Financieras Avanzadas 1 Sesión No. 4 Nombre: Interés compuesto. Calculo de Monto, Valor actual y tiempo. Objetivo Al término de la sesión el estudiante aplicará el cálculo del valor actual

(TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE).

.") GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

GUÌA DE ESTUDIO PARA EL EXAMEN EXTRAORDINARIO DE FINANZAS ( JUNIO 2015 ). Prof. Sergio Monroy R. (TODA LA GUÍA, INCLUYENDO LOS PROBLEMAS, SE PUEDE RESOLVER CON LOS APUNTES DADOS EN CLASE). I. Subraya el

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

CAPÍTULO III ANÁLISIS DE INVERSIONES GANADERAS 1. Concepto de inversión. Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidad de una satisfacción inmediata y cierta a la

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

TEMARIO 8 DE PROCESO CONTABLE Sesión 8. Valuación del Pasivo y Capital Contable 8.1. Valuación del Pasivo En consideración a que también el pasivo lo constituyen deudas y obligaciones de distinta naturaleza

INGENIERIA ECONOMICA

INGENIERIA ECONOMICA Fundamentalmente la ingeniería económica implica formular, estimar y evaluar los resultados económicos cuando existan alternativas disponibles para llevar a cabo un propósito definido.

INGENIERIA ECONOMICA Fundamentalmente la ingeniería económica implica formular, estimar y evaluar los resultados económicos cuando existan alternativas disponibles para llevar a cabo un propósito definido.

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Boletín Técnico Nº 21 del Colegio de Contadores INTERESES EN CUENTAS POR COBRAR Y EN CUENTAS POR PAGAR INTRODUCCIÓN 1. Las transacciones comerciales, con frecuencia implican el intercambio de dinero efectivo,

Los estados financieros proporcionan a sus usuarios información útil para la toma de decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

El ABC de los estados financieros Importancia de los estados financieros: Aunque no lo creas, existen muchas personas relacionadas con tu empresa que necesitan de esta información para tomar decisiones

RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión?

Qué es lo que determina el rendimiento requerido de una inversión?") 1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

1 RIESGO Y RENTABILIDAD DE LA EMPRESA (Riesgo y Rendimiento) Qué es lo que determina el rendimiento requerido de una inversión? La respuesta es sencilla. El rendimiento requerido siempre depende del riesgo

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Definiciones Básicas

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

1 BONOS Los bonos son instrumentos financieros muy utilizados en los mercados financieros y constituyen una alternativa de inversión altamente atractiva para los inversionistas en el mundo. El bono es

COMPLEJO TECNOLOGICO PARA LA GESTION AGROEMPRESARIAL SENA BAJO CAUCA CONTABILIDAD Y FINANZAS LA APARTADA Pág. 2 de 6

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

LA APARTADA Pág. 1 de 6 COMPETENCIA No 2: 210301028: Establecer las desviaciones de la programación frente a la Ejecución del Plan Financiero. RESULTADOS DE APRENDIZAJE 21030102801: Validar los resultados

Evaluación Financiera de Proyectos

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

Evaluación Financiera de Proyectos Qué contiene esta presentación? 1. Cómo preparar un flujo de caja de un proyecto Inversión Ingresos Gastos Flujo de Caja Depreciación e Impuestos 2. Cómo evaluar un flujo

POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers )

") CAPÍTULO 5 POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers ) Ya hemos trabajado antes con los principios básicos de la toma de decisiones

CAPÍTULO 5 POR QUÉ EL VALOR PRESENTE NETO CONDUCE A MEJORES DECISIONES DE INVERSIÓN QUE OTROS CRITERIOS? ( Brealey & Myers ) Ya hemos trabajado antes con los principios básicos de la toma de decisiones

Recuerdan la Fórmula del Interés Compuesto????; Pues Podemos Utilizarla para Obtener Nuestro Valor Futuro. F = P ( 1 + i ) n

n") VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

VALOR FUTURO Conocida o Dada la Cantidad de Dinero Invertido o Prestado HOY, $P, se Denomina Valor Futuro, a $F, que representa aquella Cantidad de Dinero o Valor que Equivale a $P en un Periodo n, de

CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO. En el presente capítulo se procederá a realizar el análisis económicofinanciero

92 CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO En el presente capítulo se procederá a realizar el análisis económicofinanciero del proyecto. De esta manera, el análisis financiero que se expondrá a continuación

92 CAPITULO V ANÁLISIS ECONÓMICO-FINANCIERO En el presente capítulo se procederá a realizar el análisis económicofinanciero del proyecto. De esta manera, el análisis financiero que se expondrá a continuación

Facultad de Economía Claudia Montserrat Martínez Stone CAPITULO IV EVALUACIÓN FINANCIERA

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

CAPITULO IV EVALUACIÓN FINANCIERA 56 4.1.- Criterios de Evaluación Financiera La Evaluación de un Proyecto debe tener como base el análisis con el que se mide la rentabilidad económica, en el que principalmente

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

UNIVERSIDAD DE LOS ANDES NÚCLEO UNIVERSITARIO RAFAEL RANGEL DEPARTAMENTO DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MATEMÁTICAS FINANCIERAS TEMA Nº 6: ESTUDIOS DE LAS RENTAS Se entiende por renta una sucesión

Interés Simple y Compuesto

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

Interés Simple y Compuesto Las finanzas matemáticas son la rama de la matemática que se aplica al análisis financiero. El tema tiene una relación cercana con la disciplina de la economía financiera, que

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R.

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R. Introducción Al decidir realizar una inversión en la empresa se debe contar con la mayor cantidad de información para poder hacerlo minimizando los riesgos.

INVERSIONES Y MÉTODOS DE VALORACIÓN V.A.N. Y T.I.R. Introducción Al decidir realizar una inversión en la empresa se debe contar con la mayor cantidad de información para poder hacerlo minimizando los riesgos.

GUÍA CONTROL1 IN56A. Suponga además que el día de hoy, 20 de agosto de 2007, los precios de los instrumentos 1, 2 y 3 son los siguientes:

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

GUÍA CONTROL1 IN56A Semestre : Primavera 2008 Profesores: José Miguel Cruz Andrés Ketlun Auxiliares : Andrés Barrera. León Valdés. Pregunta 1. Suponga que Ud dispone de los siguientes flujos de caja que

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

INTRODUCCIÓN A LA CONTABILIDAD DE COSTOS DEFINICIÓN Contabilidad de costos, en el sentido más general de la palabra, es cualquier procedimiento contable diseñado para calcular lo que cuesta hacer algo.

LECCIÓN Nº 13, 14 y 15 AMORTIZACION

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

LECCIÓN Nº 13, 14 y 15 AMORTIZACION OBJETIVO: El propósito de este capitulo es aprender los principales sistemas de amortización de deudas y combinarlos para crear nuevos modelos. Se examinaran los métodos

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA GUÍA N 1 - INTERÉS SIMPLE

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA 4 AÑO A GUÍA N 1 - INTERÉS SIMPLE La Matemática Financiera es la aplicación de la matemática a las finanzas. Es la

COLEGIO SAN FRANCISCO DE SALES - 2012 - Prof. Cecilia Galimberti MATEMÁTICA FINANCIERA 4 AÑO A GUÍA N 1 - INTERÉS SIMPLE La Matemática Financiera es la aplicación de la matemática a las finanzas. Es la

Análisis y evaluación de proyectos

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Análisis y evaluación de proyectos UNIDAD 4.- ESTUDIO FINANCIERO (ECONÓMICO) DEL PROYECTO José Luis Esparza A. IMPORTANCIA DE LA ELABORACIÓN DE LOS ASPECTOS DEL ESTUDIO FINANCIERO se habrá dado cuenta

Asesorías Técnicas Aérea Contable y Administrativa Lcda. Romelia Rodríguez V

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

LOS ASIENTOS DE AJUSTES. El empleo de un sistema de acumulación implica que habría que hacer numerosos ajustes antes de elaborar los Estados Financieros, por ciertas cuentas que no están presentes con

Análisis financiero. Bloque C. Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

Análisis financiero Bloque C Elaboración de un flujo de efectivo Análisis y proyección de un flujo de caja Análisis financiero Propósitos El alumno conoce la elaboración de un flujo de efectivo. El alumno,

TEMA 10.LAS INVERSIONES DE LA EMPRESA.

1. LAS DECISIONES DE INVERSIÓN. El concepto inversión se puede ver desde 2 puntos de vista: 1. En sentido económico: (también se llaman inversiones reales o productivas). Consiste en adquirir bienes de

1. LAS DECISIONES DE INVERSIÓN. El concepto inversión se puede ver desde 2 puntos de vista: 1. En sentido económico: (también se llaman inversiones reales o productivas). Consiste en adquirir bienes de

JORGE LUIS GONZÁLEZ ESCOBAR

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

1. Se invierten 200.000 en un depósito a término fijo de 6 meses en un banco que paga el 28,8% Nominal Mensual. Determinar el monto de la entrega al vencimiento. R/230.584,30. 2. Una persona debe pagar

2. Elaboración de información financiera para la evaluación de proyectos

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Objetivo general de la asignatura: El alumno analizará las técnicas de evaluación de proyectos de inversión para la utilización óptima de los recursos financieros; así como aplicar las técnicas que le

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

1. Lección 10 - Operaciones Financieras - Introducción a los préstamos Las operaciones financieras son intercambios no simultáneos de capitales financieros entre las partes de tal forma que ambos compromisos

INGENIERÍA EN ORGANIZACIÓN INDUSTRIAL (SEMIPRESENCIAL)

") Titulación: INGENIERÍA EN ORGANIZACIÓN INDUSTRIAL (SEMIPRESENCIAL) Alumno (nombre y apellidos): JOSÉ MARÍA AMAT DE SWERT Título PFC: ESTUDIO PARA LA IMPLANTACIÓN DEL SISTEMA MRP DE PLANIFICACIÓN Y CONTROL

Titulación: INGENIERÍA EN ORGANIZACIÓN INDUSTRIAL (SEMIPRESENCIAL) Alumno (nombre y apellidos): JOSÉ MARÍA AMAT DE SWERT Título PFC: ESTUDIO PARA LA IMPLANTACIÓN DEL SISTEMA MRP DE PLANIFICACIÓN Y CONTROL

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

LA CONTABILIDAD DEL INMOVILIZADO MATERIAL EN EL NUEVO PLAN GENERAL DE CONTABILIDAD AUTORIA MARÍA DEL CARMEN LÓPEZ CASTRO TEMÁTICA CONTABILIDAD ETAPA FORMACIÓN PROFESIONAL DE GRADO MEDIO Y SUPERIOR RESUMEN:

FINANZAS: Gestionando para el emprendimiento

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

FINANZAS: Gestionando para el emprendimiento El término Finanzas incorpora cualquiera de los siguientes significados: El estudio del dinero y otros recursos El management y el control de dichos recursos

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT)

o Costo Anual Total (CAT)") Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Fórmulas y enfoques utilizados para calcular el Tasa Efectiva de Interés (TEI) o Costo Anual Total (CAT) El propósito del Costo Anual Total (CAT) El precio verdadero del préstamo no solamente incluye los

Se han emitido las siguientes Interpretaciones SIC que tiene relación con la NIC 29, se trata de las:

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Norma Internacional de Contabilidad nº 29 (NIC 29) Información Financiera en Economías Hiperinflacionarias Esta Norma Internacional de Contabilidad reordenada sustituye a la aprobada originalmente por

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1 TEMA 11: MÉTODOS DINÁMICOS DE SELECCIÓN DE INVERSIONES ESQUEMA DEL TEMA: 11.1. Valor actualizado neto. 11.2. Tasa interna

Administración de Empresas. 11 Métodos dinámicos de evaluación de inversiones 11.1 TEMA 11: MÉTODOS DINÁMICOS DE SELECCIÓN DE INVERSIONES ESQUEMA DEL TEMA: 11.1. Valor actualizado neto. 11.2. Tasa interna

SB & Asociados. Rif J-31167573-6

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

OPCION A ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS - JUNIO DE 2006 1

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

UNIVERSIDAD DE ZARAGOZA PRUEBA DE ACCESO A ESTUDIOS UNIVERSITARIOS JUNIO DE 2006 Ejercicio de: ECONOMÍA Y ORGANIZACIÓN DE EMPRESAS Tiempo disponible: 1 h. 30 m. Se valorará el uso de vocabulario y la notación

3. VALOR DEL DINERO EN EL TIEMPO

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

3.1 Valor temporal del dinero 3. VALOR DEL DINERO EN EL TIEMPO El dinero cambia de valor a través del tiempo, sobre todo por el fenómeno inflacionario. Toda operación monetaria, a través del tiempo, va

ANEXO TEMA 3. CÁLCULO DE INTERESES.

ANEXO TEMA 3. CÁLCULO DE INTERESES. 1. El cambiante valor del dinero en el tiempo. 2. El interés simple. 3. El interés compuesto. 4. Amortización de préstamos. Sistema francés. 1. El cambiante valor del

ANEXO TEMA 3. CÁLCULO DE INTERESES. 1. El cambiante valor del dinero en el tiempo. 2. El interés simple. 3. El interés compuesto. 4. Amortización de préstamos. Sistema francés. 1. El cambiante valor del

TERCERA PARTE: DECISIONES DE FINANCIACIÓN

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

TERCERA PARTE: DECISIONES DE FINANCIACIÓN V. CONSIDERACIONES PRELIMINARES A LA FINANCIACIÓN En este capítulo consideraremos dos aspectos preliminares al estudio de las fuentes de financiación: los componentes

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

PRESENTACIÓN 8.- IMPORTANCIA DE LA CONTABILIDAD Importancia de la Contabilidad Porqué la Contabilidad? Ventajas de la Contabilidad. Objetivo de la Contabilidad. Los Libros de Contabilidad y las Cuentas.

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

ESTUDIO ECONÓMICO. Contenidos del capítulo. Contenidos del informe de Evaluación Económica. Evaluación Económica. Indicadores Económicos:

DEPARTAMENTO DE INDUSTRIA Y NEGOCIOS INGENIERIA CIVIL INDUSTRIAL Contenidos del capítulo ESTUDIO ECONÓMICO aestudio Económico aflujo de Caja Rentabilidad Inversiones Ingresos y egresos Capital de Trabajo

DEPARTAMENTO DE INDUSTRIA Y NEGOCIOS INGENIERIA CIVIL INDUSTRIAL Contenidos del capítulo ESTUDIO ECONÓMICO aestudio Económico aflujo de Caja Rentabilidad Inversiones Ingresos y egresos Capital de Trabajo

PLANIFICACION FINANCIERA - PRIMERA PARTE

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Materia: Administración Financiera Profesor: Cdor. José Luis Bellido Email: bellidomendoza@hotmail.com PLANIFICACION FINANCIERA - PRIMERA PARTE Los beneficios de realizar la planificación financiera son

Curso de Excel Empresarial y Financiero

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

Curso de Excel Empresarial y Financiero SESIÓN 2: FUNCIONES FINANCIERAS Rosa Rodríguez Funciones En Excel Una función es una fórmula predefinida por Excel (o por el usuario) que opera con uno o más valores

3.5. Determinación del importe del fondo de comercio o de la diferencia negativa

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

3. Normativa contable sobre la fusión de sociedades norma sobre activos no corrientes y grupos enajenables de elementos, mantenidos para la venta. 2. Los activos y pasivos por impuesto diferido se reconocerán

Las razones financieras ayudan a determinar las relaciones existentes entre diferentes rubros de los estados financieros

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

Razones financieras Uno de los métodos más útiles y más comunes dentro del análisis financiero es el conocido como método de razones financieras, también conocido como método de razones simples. Este método

NIC 23: COSTOS POR PRÉSTAMOS

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

NIC 23: COSTOS POR PRÉSTAMOS Nota: Esta Norma ha servido de base para el desarrollo de la Norma Ecuatoriana de Contabilidad NEC 10. Esta versión incluye las modificaciones resultantes de las NIIF emitidas

LECTURA 3: ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS.

LECTURA 3: ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. 1. Introducción. 2. Conceptos: 3. Objetivos: 4. Importancia: 5. Métodos de interpretación de datos financieros: 6. Diferencia entre análisis

LECTURA 3: ANÁLISIS E INTERPRETACIÓN DE ESTADOS FINANCIEROS. 1. Introducción. 2. Conceptos: 3. Objetivos: 4. Importancia: 5. Métodos de interpretación de datos financieros: 6. Diferencia entre análisis

Uso de Geogebra en Matemática Financiera

Uso de Geogebra en Matemática Financiera MARGARIA, 0.; BRAVINO, L. 1 Uso de Geogebra en Matemática Financiera Autores: Oscar MARGARÍA y Laura BRAVINO Departamento de Estadística y Matemática. Facultad

Uso de Geogebra en Matemática Financiera MARGARIA, 0.; BRAVINO, L. 1 Uso de Geogebra en Matemática Financiera Autores: Oscar MARGARÍA y Laura BRAVINO Departamento de Estadística y Matemática. Facultad

Unidad 7. Activos intangibles. Objetivos. Al i nalizar la unidad, el alumno:

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Unidad 7 Activos intangibles Objetivos Al i nalizar la unidad, el alumno: Identificará las partidas que integran los activos intangibles. Aplicará las reglas de valuación de los activos intangibles. Explicará

Un estado de ganancias y pérdidas por lo general presenta la siguiente estructura: Utilidad antes de impuesto 270,00

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

ESTADOS FINANCIEROS PROYECTADOS 1 DEFINICIÓN Los estados financieros son documentos de resultados, que proporcionan información para la toma de decisiones en salvaguarda de los intereses de la empresa,

Taller Plan de Empresa en Línea. Sesión 8

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

Taller Plan de Empresa en Línea Sesión 8 LA CAJA ES LA CLAVE EN EL JUEGO DE LOS NEGOCIOS USUARIOS Inversionistas Bancos Fisco Proveedores y trabajadores DEMANDAN Dividendos Intereses Impuestos Pagos RECURSO

LA TIR, UNA HERRAMIENTA DE CUIDADO MBA. Fernando Javier Moreno Brieva

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

LA TIR, UNA HERRAMIENTA DE CUIDADO Resumen El presente estudio tiene como principal objetivo demostrar, que la TIR no es una herramienta, que por sí sola, pueda determinar la conveniencia de realizar o

Evaluación de Proyectos de Inversión

Trabajo Profesional de Ingeniería Civil - Construcciones Tema: Evaluación de Proyectos de Inversión Carpeta N 79 1 El Rol de la Evaluación de Proyectos Impedir la realización de malos proyectos. Evitar

Trabajo Profesional de Ingeniería Civil - Construcciones Tema: Evaluación de Proyectos de Inversión Carpeta N 79 1 El Rol de la Evaluación de Proyectos Impedir la realización de malos proyectos. Evitar

Ingeniería Económica Finanzas y Negocios Internacionales Parcial III

Nombre Código Profesor: Noviembre 7 de 2009 Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar o intercambiar

Nombre Código Profesor: Noviembre 7 de 2009 Escriba el nombre de sus compañeros Al frente Atrás Izquierda Derecha Se puede consultar notas, libros, ejercicios realizados, etc. No se puede prestar o intercambiar

Instrumentos matemáticos para la empresa (3/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido

1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido") Instrumentos matemáticos para la empresa (3/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

Instrumentos matemáticos para la empresa (3/4) 1º GRADO DERECHO-ADE CURSO 2011-2012. Prof. Pedro Ortega Pulido 1. Matemática Financiera 1.0. Introducción a la matemática financiera. 1.1. Capitales financieros

AJUSTES 22/03/2011. Asientos de ajuste. La necesidad de los asientos de ajustes. Información Contable I

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

AJUSTES Información Contable I Asientos de ajuste Asociación de costos y gastos con ingresos: sustento conceptual de los asientos de ajuste El supuesto del período contable asume que las actividades de

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE El control de costos es algo natural. Se han modelado y convertido en estándares muchas de las cadenas lógicas tipo de la ejecución de

5. PROCEDIMIENTOS DE CONTROL POR ÓRDENES DE PRODUCCIÓN Y POR CLASE El control de costos es algo natural. Se han modelado y convertido en estándares muchas de las cadenas lógicas tipo de la ejecución de

Unidad 13. Amortización y Fondos de Amortización

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 13 Amortización y Fondos de Amortización INTRODUCCION En la sección 6.8 se mencionó que la palabra amortizar proviene del latín y que su significado literal es "dar muerte". En matemática financiera

Unidad 11. La partida doble

Unidad 11 La partida doble "La Partida doble se comprende fácilmente al hacer referencia a la ecuación del balance. Esto es útil para deducir sus reglas y aplicarla en forma practica": La ecuación del

Unidad 11 La partida doble "La Partida doble se comprende fácilmente al hacer referencia a la ecuación del balance. Esto es útil para deducir sus reglas y aplicarla en forma practica": La ecuación del

UNIDAD V DEPRECIACION DE ACTIVOS FIJOS Y AMORTIZACION CONTABILIDAD I PROF: LIC. BLANCA NAVAS

AJUSTES DE ACTIVOS FIJO : DEPRECIACION Y AMORTIZACION Recordemos que los ajustes separan la parte consumida de la parte por consumir de una cuenta, en otras palabras, la parte nominal de la parte real,

AJUSTES DE ACTIVOS FIJO : DEPRECIACION Y AMORTIZACION Recordemos que los ajustes separan la parte consumida de la parte por consumir de una cuenta, en otras palabras, la parte nominal de la parte real,

UD10: LAS INVERSIONES DE LA EMPRESA

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

UD10: LAS INVERSIONES DE LA EMPRESA 1. El Sr. García ha comprado un apartamento por 100.000 y espera venderlo dentro de un año en 132.000. a) Cuál sería el TIR de esta inversión? (1 punto) b) Si esta rentabilidad

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

CAPÍTULO II: SEGUNDA PARTE DECISIONES DE INVERSIÓN BAJO CONDICIONES DE CERTEZA 12 1. INTRODUCCIÓN: Comentábamos en el capítulo anterior que el estudio de las variables que afectan a las decisiones de inversión

2014 Néstor A. Jiménez J. Derechos reservados. Celular 3155003650

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

Diplomado Práctico en NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (NIIF) PARA PYMES Tema 17: Instrumentos Financieros Básicos Sección 11 y Otros temas relacionados con los instrumentos financieros-

La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable.

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

FICHERO MUESTRA Pág. 1 2.9. LA CUOTA TRIBUTARIA Cuota íntegra, cuota líquida y cuota diferencial La cuota íntegra se obtiene aplicando el tipo de gravamen a la base liquidable. La cuota íntegra del tributo

MATEMÁTICAS FINANCIERAS II

MATEMÁTICAS FINANCIERAS II MATEMÁTICAS FINANCIERAS II USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO S.C. Viveros de Asís 96, Col. Viveros de la Loma,

MATEMÁTICAS FINANCIERAS II MATEMÁTICAS FINANCIERAS II USIAS OCHOA LOPEZ RED TERCER MILENIO AVISO LEGAL Derechos Reservados 2012, por RED TERCER MILENIO S.C. Viveros de Asís 96, Col. Viveros de la Loma,

1. EL CONCEPTO DE INTERÉS

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

1. EL CONCEPTO DE INTERÉS 1.1 Introducción Tal y como se ha señalado en el prefacio, en estos primeros capítulos se va a suponer ambiente de certidumbre, es decir, que los agentes económicos conocen con

Universidad Católica los Ángeles de Chimbote / Sistema de Universidad Abierta 1

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

3.9. Caso de Aplicación Práctico (Presupuesto maestro) La información que ha sido brindada para la formulación del presupuesto está constituida por el Balance General 20XX, los ratios de consumo de materias

El proceso de planificación sigue una secuencia lógica que comprende:

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

PRESUPUESTACIÓN Las empresas fijan objetivos, en función de éstos seleccionan estrategias y determinan planes de acción para alcanzar los objetivos establecidos. Los presupuestos son la expresión en términos

La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo. Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

Tema: La Renta Gravable y las NIIFs en el Sector Comercial Análisis Comparativo Expositor: Lic. José Francisco Montás, Socio Horwath Sotero Peralta Asociados Este panel está orientado al análisis de las

CAPITULO V. La empresa Mango Exportadora CIA. LTDA. tendrá como actividad principal la. comercialización de mango fresco al mercado español.

CAPITULO V 5. ESTUDIO ECONOMICO La empresa Mango Exportadora CIA. LTDA. tendrá como actividad principal la comercialización de mango fresco al mercado español. La modalidad de trabajo será mediante la

CAPITULO V 5. ESTUDIO ECONOMICO La empresa Mango Exportadora CIA. LTDA. tendrá como actividad principal la comercialización de mango fresco al mercado español. La modalidad de trabajo será mediante la

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

PRIMERA RELACIÓN. LEYES FINANCIERAS DE CAPITALIZACIÓN 1º.- Un capital colocado al 10% simple durante un tiempo se transformó en 8.257 88, pero si hubiera estado colocado al 15% durante el mismo período

HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros

Sesión 3 HERRAMIENTAS FINANCIERAS PARA LA TOMA DE DECISIONES TEMAS Y SUBTEMAS 3 Presupuesto de capital 3. I Flujo de efectivo 3.2 Punto de equilibrio 3.3 Análisis e interpretación de estados financieros