OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA. (ANEXO I: Apartados)

|

|

|

- María Carmen Paz San Martín

- hace 8 años

- Vistas:

Transcripción

1 OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA Estudio realizado con la participación de AECOC (ANEXO I: Apartados) Observatorio de Costes (Transporte de Mercancías por Carretera) El Observatorio de Costes nace, como fruto de las reuniones mantenidas al efecto entre el Comité Nacional del Transporte por Cartera y las principales asociaciones representativas de empresas cargadoras (AECOC, AEUTRANSMER y TRANSPRIME), bajo el padrinazgo de la Dirección General de Ferrocarriles y Transportes por Carretera, con el objetivo de servir de orientación a los distintos agentes que intervienen en la contratación de los servicios de transporte de mercancías por carretera (transportistas, cargadores y operadores de transporte), en la determinación de las condiciones económicas de los contratos y convenios que suscriban dentro del normal desarrollo de sus respectivas actividades. En un mercado, como es el del transporte de mercancías por carretera, de grandes dimensiones, con un elevadísimo volumen de transacciones anuales y en constante estado de evolución, pero caracterizado por una acusada atomización de la oferta y la demanda y, consecuentemente, falto del nivel de transparencia que sería deseable, este Observatorio de Costes pretende constituirse en punto de referencia para todas aquellas empresas que, ya sea por su reducido tamaño o por su insuficiente posicionamiento estratégico, encuentran dificultades para establecer los criterios de gestión a seguir para asegurarse una adecuada política comercial. No debe, pues, buscarse en el Observatorio la determinación directa del precio de un determinado transporte, puesto que dicha determinación sería el objetivo propio de una tarifa, cosa que este Observatorio no es. Su finalidad es proporcionar elementos de juicio fiables a partir de los cuales las partes contratantes puedan acordar libremente el precio que estimen más conveniente con la certeza de estarlo haciendo sobre bases razonablemente contrastadas. Tres han sido los criterios tenidos en cuenta al elaborar el presente Observatorio de Costes, como requisitos

, en la determinación de las condiciones económicas de")

2 imprescindibles para su eficacia: credibilidad, veracidad y coherencia. Los dos primeros criterios van ineludiblemente unidos. Sólo si los datos del Observatorio responden verdaderamente a los costes reales de una empresa de transporte podrá aquél alcanzar la credibilidad suficiente como para que las empresas que operan en el mercado le otorguen su confianza en la elaboración de sus respectivas estrategias comerciales. Para garantizar el logro de estos dos objetivos, se ha partido de una estructura de costes consensuada entre los equipos técnicos del Comité Nacional del Transporte por Carretera y de las asociaciones de empresas cargadoras más arriba señaladas, sobre la base de un minucioso estudio de los costes reales que genera la explotación de un vehículo de transporte por carretera, sin que en ningún caso se haya dado cabida a valoraciones subjetivas de uno u otro de los sectores a quienes el Observatorio va destinado. AECOC contribuye a la mejora de la situación del Transporte por Carretera y de los servicios que éste ofrece a la Cadena de Suministro, mediante su participación activa en la Comisión Mixta del Ministerio de Fomento y su Grupo de Trabajo AECOC Cadena de Transporte; ambos con la presencia de representantes de las asociaciones de transportistas. Fruto de este trabajo, recientemente ha sido aprobado el Observatorio de Costes para vehículos articulados de 40 Tm y que, en la actualidad, estudia el desarrollo para otros siete tipos de vehículos, atendiendo a su peso máximo autorizado y otras consideraciones técnicas de los vehículos. Madrid, 13 de abril de

3 ÍNDICE A. Costes directos medios derivados de la explotación de un vehículo de transporte de mercancías por carretera. B. Puntos de partida utilizados en la elaboración de la estructura de costes tipo. C. Criterios de eficiencia mediante los que la empresa podría mejorar sus costes. D. Indicadores para la actualización de la estructura de costes tipo. 1

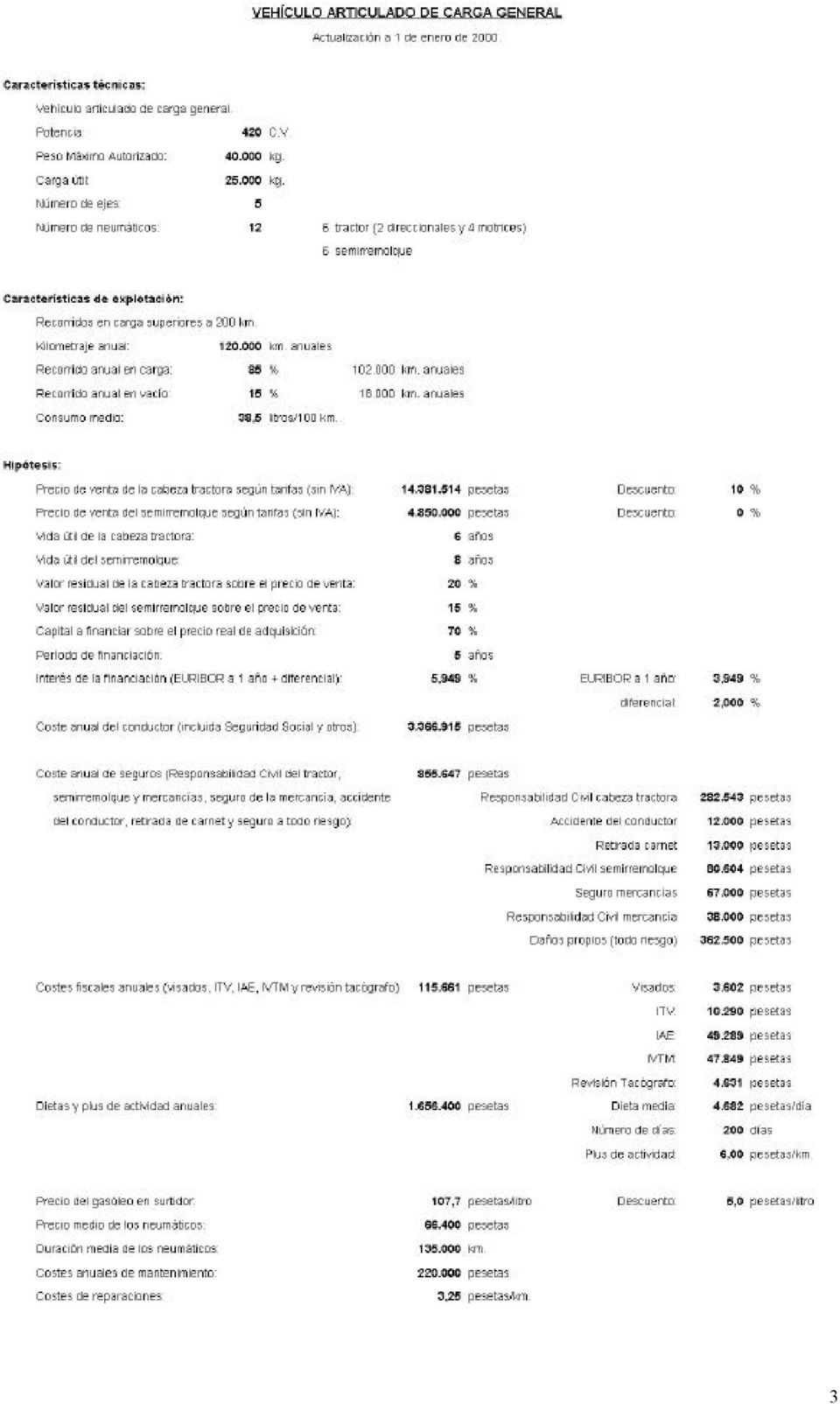

4 A. Costes directos medios derivados de la explotación de un vehículo de transportes de mercancías por carretera. COSTES DIRECTOS DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA VEHÍCULO ARTICULADO DE CARGA GENERAL (Actualización a 1 de enero de 2000) Hipótesis: Vehículo articulado de carga general (420 CV, PMA= kg. y Carga útil= kg.) Kilómetros anuales recorridos= ,0% Kilómetros anuales en carga= ,0% Kilómetros anuales en vacío= ,0% VEHÍCULO ARTICULADO DE CARGA GENERAL (1 DE ENERO DE 2000) COSTES ANUALES (ptas.) DISTRIBUCIÓN (%) Costes directos ,0% Costes por tiempo ,9% Amortización del vehículo ,0% Financiación del vehículo ,6% Personal de conducción ,3% Seguros ,2% Costes fiscales ,8% Dietas ,0% Costes kilométricos ,1% Combustible ,6% Neumáticos ,1% Mantenimiento ,6% Reparaciones ,8% kilometraje anual (km/año) kilometraje anual en vacío (km/año) Costes Totales (ptas/km recorrido) 115,3 Costes Totales (ptas/km cargado) 135,7 COSTES DIRECTOS DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA VEHÍCULO ARTICULADO DE CARGA GENERAL (1 de enero 2000) (6,2%) (0,8%) (12,0%) (24,3%) (29,6%) (2,6%) (15,0%) (2,8%) (1,6%) (5,1%) Amortización del vehículo Financiación del vehículo Personal de conducción Seguros Costes fiscales Dietas Combustible Neumáticos Mantenimiento Reparaciones 2

COSTES ANUALES (ptas.) DISTRIBUCIÓN (%) Costes directos 13.838.659 100,0% Costes por tiempo 8.430.")

5 3

6 B. Puntos de partida utilizados en la elaboración de la estructura de costes tipo. Las hipótesis adoptadas para la elaboración de los costes directos recogidos en el apartado anterior son las siguientes. Características técnicas: Vehículo articulado de carga general. Potencia: 420 C.V. Peso Máximo Autorizado: kg. Carga útil: kg. Número de ejes: 5 Número de neumáticos: 12 (2 direccionales, 4 motrices y 6 semirremolque). Características de explotación: Recorridos en carga superiores a 200 km. Kilometraje anual: km. Recorrido anual en carga: 85% Recorrido anual en vacío: 15% Consumo medio: 38,5 litros/100 km. 1.- Costes por tiempo Amortización. Se han consultado precios de venta sin IVA de varios fabricantes y se han ponderado por su peso en el parque nacional, resultando los siguientes precios de venta: Cabeza tractora: Semirremolque: ptas ptas. A estos precios se les a aplicado un descuento del 10% en el caso de la cabeza tractora y ninguno al semirremolque. Se estima la vida útil de la cabeza tractora en 6 años y la del semirremolque en 8 años. Se supone un valor residual de la cabeza tractora del 20% del precio de venta y en el semirremolque del 15%. La cantidad a amortizar se obtiene del precio de venta una vez restados los siguientes conceptos: 4

7 descuento, valor residual y precio de los neumáticos. La amortización anual la obtenemos diviendo el resultado anterior entre los años de vida útil: Cabeza tractora: Semirremolque: Costes de amortización: ptas./año ptas./año ptas./año Financiación. Se supone que se financia el 70% del precio de adquisición de los vehículos. Acorde con consultas a entidades financieras se adopta como interés del préstamo el EURIBOR a 1 año (media en enero de 2000 de 3,949%) más 2 puntos. Se toma como periodo de financiación 5 años. El cálculo de la financiación se realiza suponiendo 5 cuotas fijas (una por año) y dividiendo todos los intereses por los años de vida útil: Cabeza tractora: Semirremolque: Costes de financiación: ptas./año ptas./año ptas./año Personal de conducción. Se calculó el salario medio de los conductores (incluidos gastos de Seguridad Social y otros) de los convenios de 1999 y se actualizó a enero de 2000 multiplicándolo por el IPC interanual (2,9%). Coste de personal: ptas./año 5

más 2 puntos. Se toma como periodo de financiación 5 años.")

8 1.4.- Seguros. Después de consultar entidades aseguradoras se han estimado los seguros en las siguientes cantidades: Responsabilidad civil obligatoria, responsabilidad civil voluntaria ilimitada, defensa y reclamación de daños de la cabeza tractora: ptas./año Responsabilidad civil obligatoria, responsabilidad civil voluntaria ilimitada, defensa y reclamación de daños del semirremolque: ptas./año Accidente del conductor con las siguientes coberturas: 5 millones de pesetas en caso de fallecimiento, 5 millones de pesetas en caso de invalidez y pesetas para gastos médicos: ptas./año Retirada del carnet con una cobertura de pesetas/mensuales: ptas./año Seguro de mercancías para una cobertura de 8 millones de pesetas: ptas./año Responsabilidad civil de la mercancía con una cobertura de hasta 50 millones de pesetas: ptas./año Cobertura de daños propios (todo riesgo) con franquicia de pesetas: ptas./año Costes de seguros: ptas./año Costes fiscales. Se consideraron los costes de 1999 y se actualizaron con el IPC interanual (2,9%): Visados ITV IAE IVTM Revisión tacógrafo Costes fiscales: ptas ptas ptas ptas ptas ptas./año 6

9 1.6.- Dietas de personal. Se considera los siguientes conceptos: Dietas: Dieta media diaria (actualizando la media de los convenios de 1999 con el IPC interanual (2,9%)): ptas./día Días con dieta: 200 días Total: ptas./año Plus de actividad (6 pesetas/km., km. anuales): ptas./año Costes de dietas: ptas./año 2.- Costes kilométricos Combustible. Se estima un consumo medio de 38,5 litros cada 100 kilómetros. El precio medio en surtidor en enero de 2000 según el Ministerio de Industria y Energía fue de 107,7 pesetas/litro. Se supone un descuento de 5 pesetas/litro al precio en surtidor. Teniendo en cuenta el precio después del descuento y descontándole el IVA, y el consumo anual de gasóleo obtenemos el resultado siguiente. Costes de combustible: ptas./año 7

10 2.2.- Neumáticos. Después de consultar los precios y duraciones a varios proveedores se ha estimado: Precio medio de los neumáticos: Duración media de los neumáticos: ptas km. Con los datos anteriores y teniendo en cuenta los kilómetros recorridos anualmente obtenemos el siguiente resultado. Costes de neumáticos: ptas./año Mantenimiento. Se ha estimado en lo siguiente. Costes de mantenimiento: ptas./año Reparaciones. Se estima este coste en 3,25 pesetas/kilómetro. Costes de reparaciones: ptas./año 8

11 C. Criterios de eficiencia mediante los que la empresa podría mejorar sus costes. Las cifras que se han recogido en el cuadro anterior representan, tal y como se ha señalado en la introducción del presente documento, los costes medios en los que incurre una empresa dedicada al transporte de mercancías por carretera. No obstante, dado el carácter orientativo de los mismos y con el objeto de ofrecer una información completa que permita un incremento de la eficiencia de nuestras empresas y consiguientemente, la consecución de una mejora de sus resultados o de su posición competitiva dentro del mercado europeo del transporte, a continuación se señalan algunas de los aspectos en los que la introducción de mejores prácticas en la gestión pudiera redundar en una reducción de las cuantías señaladas. 1. Kilómetros recorridos y porcentaje de recorrido en vacío. Los cálculos efectuados parten de la hipótesis de un recorrido anual de kilómetros, de los cuales el 85% ( ) se estima que se efectúan en carga, y el resto (18.000) en vacío. Aquellas empresas con acuerdos estables con sus clientes o que contraten circuitos cerrados, pudieran conseguir reducir la realización de kilómetros en vacío hasta un 12% del total de los recorridos (14.400), con la consiguiente disminución del coste total por kilómetro en carga. De igual manera, en aquellos casos en que se superen los kilómetros anuales en carga, bien porque se haya reducido el porcentaje de circulación en vacío, tal y como se ha indicado en el párrafo anterior, bien porque, aun manteniéndose dicho porcentaje, la empresa sea capaz de incrementar la actividad de sus vehículos por encima de los anuales previstos, el coste final por kilómetro habría de adaptarse en la medida que corresponda. 2. Precio de adquisición del vehículo En la elaboración del estudio de costes se ha considerado que el precio de venta medio de una cabeza tractora es de pesetas, si bien la situación normal es que sobre dicho precio se obtenga un descuento del 10 %. No obstante, ya sea mediante una mejora de la posición negociadora en la compra de los vehículos (adquisición a través de centrales de compras, adquisición simultánea de varias unidades, etc.) o bien a través de la selección de ofertas en el mercado, podría conseguirse una reducción de hasta el 25% del precio mencionado. En estos casos, los costes de amortización y financiación disminuyen en función del precio de 9

12 adquisición finalmente obtenido. 3. Financiación Para el cálculo del coste de financiación se ha considerado un interés referenciado al Euribor más un diferencial de 2 puntos, por considerarse el normalmente utilizado en este tipo de operaciones. No obstante, en determinados supuestos, algunas entidades financieras, en función de la estabilidad alcanzada en sus relaciones con las empresas, del volumen de las operaciones a financiar y de otras circunstancias del mercado, podrían llegar a conceder prestamos a un tipo de interés del Euribor más 1 punto. 4. Pólizas de seguro La cantidad fijada como coste de los seguros puede llegar a reducirse hasta un 15% mediante la contratación de pólizas globales. 5. Combustible El precio del combustible que se ha empleado para el cálculo del coste por este concepto, es el resultante de aplicar un descuento de 5 pesetas sobre el precio medio en surtidor, descuento al cual se ha considerado que pueden acceder la práctica totalidad de empresas de transporte público. Sin embargo, dicho descuento puede incrementarse hasta 8 pesetas por litro en los supuestos de autoconsumo por parte de empresas, cooperativas o sociedades de comercialización, lo que reduciría proporcionalmente los costes por este concepto. 6. Neumáticos Los costes calculados pudieran rebajarse hasta un 10% si la empresa optase por el recauchutado de aquellos susceptibles de someterse a dicho procedimiento. 10

13 D. Indicadores para la actualización de la estructura de costes tipo. Se propone actualizar los costes anteriores utilizando criterios objetivos y claros. Amortización. Se propone como criterio de actualización el incremento del índice de precios industriales (IPRI) del INE de material de transporte excepto turismos y motos con destino a bienes de equipo (camiones, autobuses y otros). Este índice es mensual por lo que se calculará el incremento entre el mes a actualizar y el mes de enero del año correspondiente. Costes financieros. Se propone el recálculo de los intereses teniendo en cuenta la variación del punto anterior para la cantidad a financiar y el EURIBOR a un año medio del mes a actualizar más 2 puntos. Costes de personal. Se propone como criterio de actualización a principio de cada año el IPC interanual, y a final de cada año se revisará teniendo en cuenta la diferencia del IPC interanual adoptado para ese año con el aumento salarial de los convenios colectivos de trabajo del sector Transporte Terrestre y por Tubería publicado por el Ministerio de Trabajo y Asuntos Sociales. Seguros. Se propone como criterio de actualización el incremento del índice de precios de consumo (IPC) del INE de la subclase otros gastos relacionados con el automóvil de la rúbrica transporte personal. Este índice es mensual por lo que se calculará el incremento entre el mes a actualizar y el mes de enero de Costes fiscales. interanual. Se propone como criterio de actualización a principio de cada año el incremento del IPC 11

14 Dietas. Idem a los costes de personal. Combustible. Se propone como criterio de actualización el incremento del precio del gasóleo de automoción publicado por el Ministerio de Industria y Energía. Este precio es la media mensual por lo que se calculará el incremento entre el mes a actualizar y el mes de enero del año correspondiente. Neumáticos. Se propone como criterio de actualización el incremento del índice de precios de consumo (IPC) del INE de la subclase neumáticos, piezas de recambio, accesorios y reparaciones de la rúbrica transporte personal. Este índice es mensual por lo que se calculará el incremento entre el mes a actualizar y el mes de enero del correspondiente. Mantenimiento. Idem a los costes de neumáticos. Reparaciones Idem a los costes de neumáticos. 12

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA Madrid, 18 de junio de 2001 ÍNDICE Introducción.... 2 A. Costes directos medios derivados de la explotación de un vehículo de transportes de

OBSERVATORIO DE COSTES TRANSPORTE DE MERCANCÍAS POR CARRETERA Madrid, 18 de junio de 2001 ÍNDICE Introducción.... 2 A. Costes directos medios derivados de la explotación de un vehículo de transportes de

Observatorio de mercado del transporte de mercancías por carretera Nº 8

Observatorio de mercado del transporte de mercancías por carretera Nº 8 MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2005 ÍNDICE 1. INTRODUCCIÓN...

Observatorio de mercado del transporte de mercancías por carretera Nº 8 MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2005 ÍNDICE 1. INTRODUCCIÓN...

Asociación Nacional de Empresarios de Transportes en Autocares.

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

ÍNDICE 1. INTRODUCCIÓN... 5 2. OBSERVATORIO DE COSTES... 7. 2.1. Introducción... 7

ÍNDICE 1. INTRODUCCIÓN... 5 2. OBSERVATORIO DE COSTES... 7 2.1. Introducción... 7 2.2. Costes Directos del Transporte de Mercancías por Carretera... 8 2.2.1. Vehículo articulado de carga general... 9 2.2.2.

ÍNDICE 1. INTRODUCCIÓN... 5 2. OBSERVATORIO DE COSTES... 7 2.1. Introducción... 7 2.2. Costes Directos del Transporte de Mercancías por Carretera... 8 2.2.1. Vehículo articulado de carga general... 9 2.2.2.

Observatorio de mercado del transporte de mercancías por carretera Nº5

Observatorio de mercado del transporte de mercancías por carretera Nº5 MINISTERIO DE FOMENTO SUBSECRETARÍA DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2003 OBSERVATORIO DE COSTES es el resultado de

Observatorio de mercado del transporte de mercancías por carretera Nº5 MINISTERIO DE FOMENTO SUBSECRETARÍA DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2003 OBSERVATORIO DE COSTES es el resultado de

Vehículo articulado de carga general

Vehículo articulado de carga general Comparación de los costes del Observatorio de costes del transporte de mercancías por carretera (31-10-2009) : Versión actual. Modificación descontando del coste del

Vehículo articulado de carga general Comparación de los costes del Observatorio de costes del transporte de mercancías por carretera (31-10-2009) : Versión actual. Modificación descontando del coste del

Observatorio de costes del transporte de mercancías por carretera

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Abril

MINISTERIO DE FOMENTO Secretaría de Estado de Transportes Secretaría General de Transportes Dirección General de Transporte Terrestre Observatorio de costes del transporte de mercancías por carretera Abril

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Asociación Nacional de Empresarios de Transportes en Autocares.

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

El Observatorio de Costes del Transporte de Viajeros en Autocar es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado presentes

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Módulo 3: Conceptos Generales de Gestión y Control de Costes 13 de Enero 2006 (16,30hras-18,30 hrs)

") Curso Experto en Lógistica y Transportes Universidad de La Laguna Colaboran Módulo 3: Conceptos Generales de Gestión y Control de Costes 13 de Enero 2006 (16,30hras-18,30 hrs) Horas Presenciasles 2 Horas

Curso Experto en Lógistica y Transportes Universidad de La Laguna Colaboran Módulo 3: Conceptos Generales de Gestión y Control de Costes 13 de Enero 2006 (16,30hras-18,30 hrs) Horas Presenciasles 2 Horas

NORMA TÉCNICA DE AUDITORÍA SOBRE CONSIDERACIONES RELATIVAS A LA AUDITORÍA DE ENTIDADES QUE EXTERIORIZAN PROCESOS DE ADMINISTRACIÓN

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

Resolución de 26 de marzo de 2004, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se publica la Norma Técnica de Auditoría sobre consideraciones relativas a la auditoría de entidades

CASOS PRÁCTICOS DE RECURSOS HUMANOS Editorial Pearson: www.pearson.es/delacalleyortizdeurbina

CASOS PRÁCTICOS DE RECURSOS HUMANOS Editorial Pearson: www.pearson.es/delacalleyortizdeurbina La retribución variable en el sector del automóvil: la reestructuración de Bonilla Motor 1 Eva Pelechano Barahona,

CASOS PRÁCTICOS DE RECURSOS HUMANOS Editorial Pearson: www.pearson.es/delacalleyortizdeurbina La retribución variable en el sector del automóvil: la reestructuración de Bonilla Motor 1 Eva Pelechano Barahona,

Costes Transporte de Mercancías por Carretera

Costes Transporte de Mercancías por Carretera TIPOS DE COSTES Costes de estructura o fijos: Son aquellos costes a los que se debe de hacer frente, tangamos o no actividad Amortización del vehículo Financiación

Costes Transporte de Mercancías por Carretera TIPOS DE COSTES Costes de estructura o fijos: Son aquellos costes a los que se debe de hacer frente, tangamos o no actividad Amortización del vehículo Financiación

Manual básico de gestión económica de las Asociaciones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

Manual básico de gestión económica de las Asociaciones El control económico de una Asociación se puede ver desde dos perspectivas: Necesidades internas de información económica para: * Toma de decisiones

PLIEGO DE PRESCRIPCIONES TÉCNICAS

PLIEGO DE PRESCRIPCIONES TÉCNICAS DENOMINACIÓN DEL CONTRATO DE SERVICIOS: SISTEMAS DE COMERCIALIZACIÓN DE LAS EMPRESAS Y OPERADORES DEL TRANSPORTE DE VIAJEROS Y MERCANCÍAS POR CARRETERA 1 ÍNDICE 1. OBJETO

PLIEGO DE PRESCRIPCIONES TÉCNICAS DENOMINACIÓN DEL CONTRATO DE SERVICIOS: SISTEMAS DE COMERCIALIZACIÓN DE LAS EMPRESAS Y OPERADORES DEL TRANSPORTE DE VIAJEROS Y MERCANCÍAS POR CARRETERA 1 ÍNDICE 1. OBJETO

TEST DE IDONEIDAD BORRADOR.

TEST DE IDONEIDAD BORRADOR. 31 de Octubre de 2007 Introducción Uno de los principales cambios que incorpora la MiFID y su normativa de desarrollo para las entidades incluidas en su ámbito de aplicación,

TEST DE IDONEIDAD BORRADOR. 31 de Octubre de 2007 Introducción Uno de los principales cambios que incorpora la MiFID y su normativa de desarrollo para las entidades incluidas en su ámbito de aplicación,

Observatorio de mercado del transporte de mercancías por carretera

Observatorio de mercado del transporte de mercancías por carretera Nº 2 MINISTERIO DE FOMENTO SUBSECRETARÍA DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2002 ÍNDICE 1. ANÁLISIS DE LA EVOLUCIÓN DEL SECTOR

Observatorio de mercado del transporte de mercancías por carretera Nº 2 MINISTERIO DE FOMENTO SUBSECRETARÍA DIRECCIÓN GENERAL DE TRANSPORTES POR CARRETERA 2002 ÍNDICE 1. ANÁLISIS DE LA EVOLUCIÓN DEL SECTOR

NÚMERO 244 Viernes, 19 de diciembre de 2014

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

37915 RESOLUCIÓN de 26 de noviembre de 2014, de la Dirección General de Medio Ambiente, por la que se concede renovación de la autorización, como entidad gestora de un sistema integrado de gestión de residuos

Operación 8 Claves para la ISO 9001-2015

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

Operación 8Claves para la ISO 9001-2015 BLOQUE 8: Operación A grandes rasgos, se puede decir que este bloque se corresponde con el capítulo 7 de la antigua norma ISO 9001:2008 de Realización del Producto,

www.jlexpertosenrecursoshumanos.com

La integración de los minusválidos en el mundo laboral es uno de los principales retos que se plantea actualmente la sociedad española. En nuestra sociedad el empleo constituye el elemento clave para la

La integración de los minusválidos en el mundo laboral es uno de los principales retos que se plantea actualmente la sociedad española. En nuestra sociedad el empleo constituye el elemento clave para la

Observatorio de COSTES DEL TRANSPORTE DISCRECIONAL DE VIAJEROS EN AUTOBÚS de la Comunidad de Madrid

Observatorio de COSTES DEL TRANSPORTE DISCRECIONAL DE VIAJEROS EN AUTOBÚS de la Comunidad de Madrid 2014 Comunidad de Madrid CONSEJERÍA DE TRANSPORTES, INFRAESTRUCTURAS Y VIVIENDA Dirección General de

Observatorio de COSTES DEL TRANSPORTE DISCRECIONAL DE VIAJEROS EN AUTOBÚS de la Comunidad de Madrid 2014 Comunidad de Madrid CONSEJERÍA DE TRANSPORTES, INFRAESTRUCTURAS Y VIVIENDA Dirección General de

Memoria de Actividades

CURSOS DE CONDUCCIÓN EFICIENTE PARA VEHÍCULOS INDUSTRIALES Memoria de Actividades OBJETIVOS DEL PROYECTO El objetivo general de este proyecto es lograr un ahorro sustancial del consumo de carburante para

CURSOS DE CONDUCCIÓN EFICIENTE PARA VEHÍCULOS INDUSTRIALES Memoria de Actividades OBJETIVOS DEL PROYECTO El objetivo general de este proyecto es lograr un ahorro sustancial del consumo de carburante para

PROGRAMA FUNDACIÓN SEPI INSTITUTO DE CRÉDITO OFICIAL 2012

PROGRAMA FUNDACIÓN SEPI INSTITUTO DE CRÉDITO OFICIAL 2012 BASES DE LA CONVOCATORIA La Fundación SEPI (en adelante, la FUNDACIÓN), de conformidad con los términos del convenio de colaboración de fecha 19

PROGRAMA FUNDACIÓN SEPI INSTITUTO DE CRÉDITO OFICIAL 2012 BASES DE LA CONVOCATORIA La Fundación SEPI (en adelante, la FUNDACIÓN), de conformidad con los términos del convenio de colaboración de fecha 19

2.- NÚMERO Y CARACTERÍSTICAS TÉCNICAS DE LOS VEHÍCULOS A SUMINISTRAR

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DEL SUMINISTRO POR ARRENDAMIENTO DE TRES VEHÍCULOS PARA EL SERVICIO DE HOSPITALIZACION A DOMICILIO DEL HOSPITAL UNIVERSITARIO BASURTO. C.P.: G/120/20/1/1340/O621/0000/122013

PLIEGO DE PRESCRIPCIONES TÉCNICAS PARA LA CONTRATACIÓN DEL SUMINISTRO POR ARRENDAMIENTO DE TRES VEHÍCULOS PARA EL SERVICIO DE HOSPITALIZACION A DOMICILIO DEL HOSPITAL UNIVERSITARIO BASURTO. C.P.: G/120/20/1/1340/O621/0000/122013

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

NORMA INTERNACIONAL DE AUDITORÍA 706 PÁRRAFOS DE ÉNFASIS Y PÁRRAFOS SOBRE OTRAS CUESTIONES EN EL INFORME EMITIDO POR UN AUDITOR INDEPENDIENTE (NIA-ES 706) (adaptada para su aplicación en España mediante

Introducción. Características principales. Ventajas. Inconvenientes

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

Introducción El empresario individual es una persona física que realiza en nombre propio y por medio de una empresa una actividad comercial, industrial o profesional. Es una figura clásica en el mundo

ORDENACIÓN DE LAS ACTUACIONES PERÍODICAS DEL CONSEJO SOCIAL EN MATERIA ECONÓMICA

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

Normativa Artículo 2, 3 y 4 de la Ley 12/2002, de 18 de diciembre, de los Consejos Sociales de las Universidades Públicas de la Comunidad de Madrid Artículo 14 y 82 de la Ley Orgánica 6/2001, de 21 de

1. PREGUNTAS. (Máximo 2 puntos) Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):

Define brevemente cinco de los siguientes conceptos (0,4 puntos cada uno):") Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

Esta prueba consta de tres bloques: en el primero el alumno elegirá cinco preguntas de ocho posibles; en el segundo bloque, elegirá dos temas de cuatro posibles; y en el tercer bloque, el alumno elegirá

CIRCULAR INFORMATIVA 6/2013:

CIRCULAR INFORMATIVA 6/2013: NUEVAS NORMAS PARA LAS AUTORIZACIONES DE TRANSPORTE SANITARIO POR CARRETERA Estimado amigo: Por la presente le informo de la publicación en el BOE correspondiente al día 29

CIRCULAR INFORMATIVA 6/2013: NUEVAS NORMAS PARA LAS AUTORIZACIONES DE TRANSPORTE SANITARIO POR CARRETERA Estimado amigo: Por la presente le informo de la publicación en el BOE correspondiente al día 29

Tenemos el seminuevo que estás buscando.

Tenemos el seminuevo que estás buscando. BIENVENIDO A H PROMISE, EL PROGRAMA DE HYUNDAI DE VEHÍCULOS SEMINUEVOS, EN EL QUE HEMOS CUIDADO HASTA EL ÚLTIMO DETALLE. UN VEHÍCULO H PROMISE ES MUCHO MÁS QUE

Tenemos el seminuevo que estás buscando. BIENVENIDO A H PROMISE, EL PROGRAMA DE HYUNDAI DE VEHÍCULOS SEMINUEVOS, EN EL QUE HEMOS CUIDADO HASTA EL ÚLTIMO DETALLE. UN VEHÍCULO H PROMISE ES MUCHO MÁS QUE

1 Organizaciones no gubernamentales

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

CAPÍTULO I CAPÍTULO I 1. FORMULACIÓN DEL PROBLEMA 1.1. TÍTULO DESCRIPTIVO DEL PROBLEMA DISEÑO DE UN SISTEMA CONTABLE EN BASE A NORMAS DE CONTABILIDAD FINANCIERA DE EL SALVADOR Y DE CONTROL INTERNO PARA

El CUPS, la designación de los suministros, su dirección y tarifa de acceso se especifican en el Anexo I.

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LA CONTRATACIÓN DEL SUMINISTRO DE GAS NATURAL CANALIZADO EN LOS EDIFICIOS DE LA UNIVERSIDAD DE OVIEDO ÍNDICE: 1. Objeto del contrato. 2. Ámbito de

PLIEGO DE PRESCRIPCIONES TÉCNICAS QUE HAN DE REGIR EN LA CONTRATACIÓN DEL SUMINISTRO DE GAS NATURAL CANALIZADO EN LOS EDIFICIOS DE LA UNIVERSIDAD DE OVIEDO ÍNDICE: 1. Objeto del contrato. 2. Ámbito de

REGULACION DEL CABOTAJE DESDE EL 14 DE MAYO DE 2010

MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE SUBDIRECCIÓN GENERAL DE INSPECCION DE TRANSPORTE TERRESTRE REGULACION DEL CABOTAJE DESDE EL 14 DE MAYO

MINISTERIO DE FOMENTO SECRETARÍA GENERAL DE TRANSPORTES DIRECCIÓN GENERAL DE TRANSPORTE TERRESTRE SUBDIRECCIÓN GENERAL DE INSPECCION DE TRANSPORTE TERRESTRE REGULACION DEL CABOTAJE DESDE EL 14 DE MAYO

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

NIC 29 Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF emitidas hasta el 17 de enero de 2008.

Comité Nacional del Transporte por Carretera. Asociación Española de Codificación Comercial

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

El Observatorio de Costes del Transporte de Mercancías por Carretera es el resultado de los trabajos que, bajo el auspicio del Ministerio de Fomento, ha realizado un grupo de trabajo en el cual han estado

Informe Anual de Actividades 2010. Comité de Auditoría y Cumplimiento de Vocento, S.A.

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

Informe Anual de Actividades 2010 Comité de Auditoría y Cumplimiento de Vocento, S.A. 23 de Febrero de 2011 ÍNDICE 1. DESCRIPCIÓN, MOTIVOS Y OBJETIVOS DEL INFORME ANUAL DE ACTIVIDADES 2. ANTECEDENTES DEL

LA IMPORTANCIA DEL SECTOR SERVICIOS EN EL ÁMBITO INDUSTRIAL

ASPECTOS GENERALES LA IMPORTANCIA DEL SECTOR SERVICIOS EN EL ÁMBITO INDUSTRIAL MIGUEL ÁNGEL GALINDO MARTÍN Universidad de Castilla-La Mancha A lo largo de la historia del pensamiento económico se ha venido

ASPECTOS GENERALES LA IMPORTANCIA DEL SECTOR SERVICIOS EN EL ÁMBITO INDUSTRIAL MIGUEL ÁNGEL GALINDO MARTÍN Universidad de Castilla-La Mancha A lo largo de la historia del pensamiento económico se ha venido

ESTUDIO COMPARATIVO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA, FRANCIA Y ALEMANIA

Observatorio Industrial del Sector de Fabricantes de Automóviles y Camiones ESTUDIO COMPARATIVO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA, FRANCIA Y ALEMANIA FECHA: 9 de marzo de

Observatorio Industrial del Sector de Fabricantes de Automóviles y Camiones ESTUDIO COMPARATIVO DE COSTES DEL TRANSPORTE DE MERCANCÍAS POR FERROCARRIL EN ESPAÑA, FRANCIA Y ALEMANIA FECHA: 9 de marzo de

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES Qué es un Plan de Previsión Asegurado? Los Planes de Previsión Asegurados (PPAs) constituyen una de las principales novedades que

1. PLANES DE PREVISIÓN ASEGURADOS: LA ALTERNATIVA AL PLAN DE PENSIONES Qué es un Plan de Previsión Asegurado? Los Planes de Previsión Asegurados (PPAs) constituyen una de las principales novedades que

Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

1. Marco Regulador Código de conducta de la Fundación Princesa de Asturias para la realización de inversiones La Ley 50/2002, de 26 de diciembre, de Fundaciones dispone, en su artículo 14.2, que corresponde

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010 1. INTRODUCCION Y OBJETIVOS... 2 2. DEFINICION DEL INDICE... 3 2.1. VARIABLES DEL ÍNDICE... 3 2.2. MOTIVACION DEL INDICADOR... 3 3. ÁMBITOS DEL

INDICE DE COSTES DE LA CONSTRUCCION. CNAE-2009. BASE 2010 1. INTRODUCCION Y OBJETIVOS... 2 2. DEFINICION DEL INDICE... 3 2.1. VARIABLES DEL ÍNDICE... 3 2.2. MOTIVACION DEL INDICADOR... 3 3. ÁMBITOS DEL

A.- DATOS DE LA EMPRESA A.1.- DATOS GENERALES

INSTRUCCIONES PARA LA ELABORACIÓN DE LA MEMORIA JUSTIFICATIVA DEL DÉFICIT CORRESPONDIENTE AL EJERCICIO 2014, OBJETO DE SOLICITUD DE LAS AYUDAS PREVISTAS EN LA ORDEN DE 29 DE DICIEMBRE DE 2014, DEL CONSEJERO

INSTRUCCIONES PARA LA ELABORACIÓN DE LA MEMORIA JUSTIFICATIVA DEL DÉFICIT CORRESPONDIENTE AL EJERCICIO 2014, OBJETO DE SOLICITUD DE LAS AYUDAS PREVISTAS EN LA ORDEN DE 29 DE DICIEMBRE DE 2014, DEL CONSEJERO

INVENTARIOS. NEC 11 Norma Ecuatoriana de Contabilidad 11

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

INVENTARIOS NEC 11 Norma Ecuatoriana de Contabilidad 11 CONTENIDO Inventarios Objetivo Alcance Definiciones Cuantificación de Inventarios Costo de Inventarios Costo de Compra Costo de Conversión Otros

VIAJER S OBSERVATORIO DE COSTES DEL TRANSPORTE DE VIAJEROS EN AUTOCAR. ENERO 2016 REDUCE TUS COSTES DE EXPLOTACIÓN CON MAN TCO OPTIMIZER

La revista de mayor difusión del transporte de pasajeros. Autocares, autobuses, carrocerías y componentes. VIAJER S de transporte público en España y Portugal Año 21. #223. Suplemento Febrero 2016 OBSERVATORIO

La revista de mayor difusión del transporte de pasajeros. Autocares, autobuses, carrocerías y componentes. VIAJER S de transporte público en España y Portugal Año 21. #223. Suplemento Febrero 2016 OBSERVATORIO

Sistemas de Calidad Empresarial

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Portal Empresarial Aljaraque Empresarial Sistemas de Calidad Empresarial 1 ÍNDICE 1. INTRODUCCIÓN. 2. CONCEPTO DE CALIDAD Y SU SISTEMA. 3. MÉTODO PARA IMPLANTAR UN SISTEMA DE GESTIÓN DE LA CALIDAD. 4.

Información Financiera en Economías Hiperinflacionarias

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

NIC 29 Norma Internacional de Contabilidad nº 29 Información Financiera en Economías Hiperinflacionarias Esta versión incluye las modificaciones resultantes de las NIIF nuevas y modificadas emitidas hasta

Transformando la vida de las personas a través de la educación

Transformando la vida de las personas a través de la educación Política de inversión financiera Son cosas chiquitas. No acaban con la pobreza, no nos sacan del subdesarrollo, no socializan los medios de

Transformando la vida de las personas a través de la educación Política de inversión financiera Son cosas chiquitas. No acaban con la pobreza, no nos sacan del subdesarrollo, no socializan los medios de

CAPITULO 1. MARCO TEORICO

CAPITULO 1. MARCO TEORICO 1.1. Definición de inventario Son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para

CAPITULO 1. MARCO TEORICO 1.1. Definición de inventario Son bienes tangibles que se tienen para la venta en el curso ordinario del negocio o para ser consumidos en la producción de bienes o servicios para

BOLSAS Y MERCADOS ESPAÑOLES, SISTEMAS DE NEGOCIACIÓN, S.A.

CIRCULAR 5/2016 NORMAS DE CONTRATACIÓN DE ACCIONES DE SOCIEDADES DE INVERSIÓN DE CAPITAL VARIABLE, VALORES EMITIDOS POR ENTIDADES DE CAPITAL RIESGO (ECR) Y VALORES EMITIDOS POR INSTITUCIONES DE INVERSIÓN

CIRCULAR 5/2016 NORMAS DE CONTRATACIÓN DE ACCIONES DE SOCIEDADES DE INVERSIÓN DE CAPITAL VARIABLE, VALORES EMITIDOS POR ENTIDADES DE CAPITAL RIESGO (ECR) Y VALORES EMITIDOS POR INSTITUCIONES DE INVERSIÓN

Tipo de informe: facultativo. ANTECEDENTES

Consulta sobre qué conceptos han de entenderse encuadrados dentro de la expresión indemnización por los costes de cobro utilizada por el artículo 200.4 de la Ley 30/2007, de 30 de octubre, de Contratos

Consulta sobre qué conceptos han de entenderse encuadrados dentro de la expresión indemnización por los costes de cobro utilizada por el artículo 200.4 de la Ley 30/2007, de 30 de octubre, de Contratos

INFORME DE TRANSPARENCIA 2014 DE ABALANCE AUDITORES, S.L.

INFORME DE TRANSPARENCIA 2014 DE ABALANCE AUDITORES, S.L. Este informe de transparencia constituye una declaración pública de nuestro compromiso de proporcionar servicios de auditoría de la máxima calidad.

INFORME DE TRANSPARENCIA 2014 DE ABALANCE AUDITORES, S.L. Este informe de transparencia constituye una declaración pública de nuestro compromiso de proporcionar servicios de auditoría de la máxima calidad.

MOTOR GAMBOA, S.A. TFNO: 606 632 957 E- MAIL: amvallejo@ggamboa.es WEB: motorgamboa.concesionarioshyundai.com

Tenemos el seminuevo que estás buscando BIENVENIDO A i-best, EL NUEVO PROGRAMA DE HYUNDAI DE VEHÍCULOS SEMINUEVOS, EN EL QUE HEMOS CUIDADO HASTA EL ÚLTIMO DETALLE. UN VEHÍCULO i-best ES MUCHO MÁS QUE UN

Tenemos el seminuevo que estás buscando BIENVENIDO A i-best, EL NUEVO PROGRAMA DE HYUNDAI DE VEHÍCULOS SEMINUEVOS, EN EL QUE HEMOS CUIDADO HASTA EL ÚLTIMO DETALLE. UN VEHÍCULO i-best ES MUCHO MÁS QUE UN

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS)

(OPERACIONES VINCULADAS)") IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

IMPUESTO SOBRE SOCIEDADES (2015) (OPERACIONES VINCULADAS) (Septiembre 2015) Fecha: 16/09/2015 VI. DOCUMENTACIÓN DE LAS OPERACIONES VINCULADAS (EJERCICIOS INICIADOS A PARTIR DE 01/01/2015) El Reglamento

reflexiones conjuntas del equipo de Profesores del centro que ha de dar lugar, entre otras, a directrices y decisiones compartidas y asumidas

ORDEN DE 28 DE AGOSTO DE 1995 POR LA QUE SE REGULA EL PROCEDIMIENTO PARA GARANTIZAR EL DERECHO DE LOS ALUMNOS DE EDUCACION SECUNDARIA OBLIGATORIA Y DE BACHILLERATO A QUE SU RENDIMIENTO ESCOLAR SEA EVALUADO

ORDEN DE 28 DE AGOSTO DE 1995 POR LA QUE SE REGULA EL PROCEDIMIENTO PARA GARANTIZAR EL DERECHO DE LOS ALUMNOS DE EDUCACION SECUNDARIA OBLIGATORIA Y DE BACHILLERATO A QUE SU RENDIMIENTO ESCOLAR SEA EVALUADO

DECLARACIÓN CONJUNTA DE LA INDUSTRIA DE LA ELECTRICIDAD SOBRE EL DESARROLLO SOSTENIBLE

DECLARACIÓN CONJUNTA DE LA INDUSTRIA DE LA ELECTRICIDAD SOBRE EL DESARROLLO SOSTENIBLE Unión de la Industria de la Electricidad EURELECTRIC (Europa) Federación de Compañías de Energía Eléctrica (Japón)

DECLARACIÓN CONJUNTA DE LA INDUSTRIA DE LA ELECTRICIDAD SOBRE EL DESARROLLO SOSTENIBLE Unión de la Industria de la Electricidad EURELECTRIC (Europa) Federación de Compañías de Energía Eléctrica (Japón)

Referencias del Consejo de Ministros celebrado el 25.04.13

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

Referencias del Consejo de Ministros celebrado el 25.04.13 Madrid, 25.04.13 PROGRAMA NACIONAL DE REFORMAS Y ACTUALIZACIÓN DEL PROGRAMA DE ESTABILIDAD El Consejo de Ministros ha aprobado la remisión a la

PLAN DE CHOQUE PARA COMBATIR EL DESEMPLEO DE JÓVENES Y DE PERSONAS EN PARO DE LARGA DURACIÓN

PLAN DE CHOQUE PARA COMBATIR EL DESEMPLEO DE JÓVENES Y DE PERSONAS EN PARO DE LARGA DURACIÓN 24-enero-2011 I N D I C E 1. INTRODUCCIÓN.. 3 2. MEDIDAS DEL PLAN DE CHOQUE 2.1. Programa excepcional de empleo

PLAN DE CHOQUE PARA COMBATIR EL DESEMPLEO DE JÓVENES Y DE PERSONAS EN PARO DE LARGA DURACIÓN 24-enero-2011 I N D I C E 1. INTRODUCCIÓN.. 3 2. MEDIDAS DEL PLAN DE CHOQUE 2.1. Programa excepcional de empleo

Estudio de Costes del Transporte de Mercancías por Carretera

Estudio de Costes del Transporte de Mercancías por Carretera 12 de Diciembre de 2008 Introducción Introducción La Dirección General de Ferrocarriles y Transportes por Carretera realizó en el año 1998 un

Estudio de Costes del Transporte de Mercancías por Carretera 12 de Diciembre de 2008 Introducción Introducción La Dirección General de Ferrocarriles y Transportes por Carretera realizó en el año 1998 un

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno Madrid, 23 de enero de 2006 Los principales problemas de la economía española son una insuficiente

Primera aproximación a un análisis de la reforma del IRPF e Impuesto de Sociedades presentada por el Gobierno Madrid, 23 de enero de 2006 Los principales problemas de la economía española son una insuficiente

COSTOS DE FINANCIAMIENTO

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Norma Internacional de Contabilidad Nº 23 COSTOS DE FINANCIAMIENTO Esta versión incluye las modificaciones resultantes de las NIIFs nuevas y modificadas emitidas hasta el 31 de marzo de 2004. La sección

Ayuntamiento de Valladolid Servicio de Atención a la Familia y Formación

PLIEGO DE CONDICIONES TECNICAS PARA LA CONTRATACION DE UNA EMPRESA GESTORA DEL SERVICIO DEL PROGRAMA DE APRENDIZAJE A LO LARGO DE LA VIDA 1.- OBJETO DEL CONTRATO Constituye el objeto del contrato la prestación

PLIEGO DE CONDICIONES TECNICAS PARA LA CONTRATACION DE UNA EMPRESA GESTORA DEL SERVICIO DEL PROGRAMA DE APRENDIZAJE A LO LARGO DE LA VIDA 1.- OBJETO DEL CONTRATO Constituye el objeto del contrato la prestación

SB & Asociados. Rif J-31167573-6

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

CONCEPTOS Y PREMISAS ! " #$ % & ' ( )# &* '+& $)', $& & #*' '$ &&-&.& /#0$ # & )'','$&&-&1 BA VEN NIF 0 LAS VEN NIF )" '$# $ #$& & $/& # '$ & *$/',' 2- # &* '+'$&&-" # & 3' )'$ &( 4 0& )''$5"#/ # '$ 1

CONSEJERÍA DE EMPLEO, MUJER Y POLÍTICAS SOCIALES

27032 CONSEJERÍA DE EMPLEO, MUJER Y POLÍTICAS SOCIALES DECRETO 203/2014, de 2 de septiembre, por el que se modifica el Decreto 149/2012, de 27 de julio, que regula los incentivos destinados a favorecer

27032 CONSEJERÍA DE EMPLEO, MUJER Y POLÍTICAS SOCIALES DECRETO 203/2014, de 2 de septiembre, por el que se modifica el Decreto 149/2012, de 27 de julio, que regula los incentivos destinados a favorecer

PLIEGO DE CONDICIONES TÉCNICAS PARA LA CONTRATACIÓN DEL SUMINISTRO DE ENERGIA ELECTRICA EN ALTA Y BAJA TENSIÓN. Indice

PLIEGO DE CONDICIONES TÉCNICAS PARA LA CONTRATACIÓN DEL SUMINISTRO DE ENERGIA ELECTRICA EN ALTA Y BAJA TENSIÓN Indice 1. OBJETO... 2 2. SITUACIÓN ACTUAL: PUNTOS DE SUMINISTRO DE ENERGÍA ELÉCTRICA... 3

PLIEGO DE CONDICIONES TÉCNICAS PARA LA CONTRATACIÓN DEL SUMINISTRO DE ENERGIA ELECTRICA EN ALTA Y BAJA TENSIÓN Indice 1. OBJETO... 2 2. SITUACIÓN ACTUAL: PUNTOS DE SUMINISTRO DE ENERGÍA ELÉCTRICA... 3

GRUPO EUSKALTEL S.A. Informe sobre la Política de Responsabilidad Social Corporativa

GRUPO EUSKALTEL S.A Informe sobre la Política de Responsabilidad Social Corporativa 24 de mayo de 2016 Página 1 La Responsabilidad Corporativa del Grupo Euskaltel Euskaltel es el Grupo de telecomunicaciones

GRUPO EUSKALTEL S.A Informe sobre la Política de Responsabilidad Social Corporativa 24 de mayo de 2016 Página 1 La Responsabilidad Corporativa del Grupo Euskaltel Euskaltel es el Grupo de telecomunicaciones

Para llegar a conseguir este objetivo hay una serie de líneas a seguir:

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

INTRODUCCIÓN La Gestión de la Calidad Total se puede definir como la gestión integral de la empresa centrada en la calidad. Por lo tanto, el adjetivo total debería aplicarse a la gestión antes que a la

Ejercicios propuestos

Ejercicios propuestos 1. Inmovilizado 1. Cuales serán las anualidades máximas y mínimas de amortización para un elemento de transporte adquirido el 1 de abril por 24.000 e que entró en funcionamiento el

Ejercicios propuestos 1. Inmovilizado 1. Cuales serán las anualidades máximas y mínimas de amortización para un elemento de transporte adquirido el 1 de abril por 24.000 e que entró en funcionamiento el

BOLETÍN OFICIAL DEL ESTADO

Núm. 12 Lunes 14 de enero de 2013 Sec. I. Pág. 1704 I. DISPOSICIONES GENERALES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 385 Real Decreto 1718/2012, de 28 de diciembre, por el que se determina el procedimiento

Núm. 12 Lunes 14 de enero de 2013 Sec. I. Pág. 1704 I. DISPOSICIONES GENERALES MINISTERIO DE INDUSTRIA, ENERGÍA Y TURISMO 385 Real Decreto 1718/2012, de 28 de diciembre, por el que se determina el procedimiento

CÁMARA DE CUENTAS DE ANDALUCÍA

FISCALIZACIÓN DE LA GESTIÓN DE LOS SERVICIOS FUNERARIOS EN ANDALUCÍA Ejercicio 2008 La Ley Reguladora de las Bases del Régimen Local consideró, inicialmente, los «servicios mortuorios» como servicios esenciales

FISCALIZACIÓN DE LA GESTIÓN DE LOS SERVICIOS FUNERARIOS EN ANDALUCÍA Ejercicio 2008 La Ley Reguladora de las Bases del Régimen Local consideró, inicialmente, los «servicios mortuorios» como servicios esenciales

Informe de indicadores de accesibilidad de la vivienda DIRECCIÓ GENERAL D HABITATGE, REHABILITACIÓ I REGENERACIÓ URBANA

Informe de indicadores de accesibilidad de la vivienda DIRECCIÓ GENERAL D HABITATGE, REHABILITACIÓ I REGENERACIÓ URBANA 2014 INDICE 1. Asequibilidad de la vivienda...2 1.1 Asequibilidad de la vivienda

Informe de indicadores de accesibilidad de la vivienda DIRECCIÓ GENERAL D HABITATGE, REHABILITACIÓ I REGENERACIÓ URBANA 2014 INDICE 1. Asequibilidad de la vivienda...2 1.1 Asequibilidad de la vivienda

Información Financiera en Economías Hiperinflacionarias

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

Norma Internacional de Contabilidad 29 Información Financiera en Economías Hiperinflacionarias En abril de 2001 el Consejo de Normas Internacionales de Contabilidad (IASB) adoptó la NIC 29 Información

NORMAS TÉCNICAS DE ORGANIZACIÓN Y DESARROLLO DE LAS ACTUACIONES A REALIZAR EN LOS PROYECTOS MUJER Y DEPORTE PARA EL AÑO 2016.

Programas Mujer y Deporte NORMAS TÉCNICAS DE ORGANIZACIÓN Y DESARROLLO DE LAS ACTUACIONES A REALIZAR EN LOS PROYECTOS MUJER Y DEPORTE PARA EL AÑO 2016. 1.- PRESENTACIÓN DE PROYECTOS. 1.1.- Modelo normalizado

Programas Mujer y Deporte NORMAS TÉCNICAS DE ORGANIZACIÓN Y DESARROLLO DE LAS ACTUACIONES A REALIZAR EN LOS PROYECTOS MUJER Y DEPORTE PARA EL AÑO 2016. 1.- PRESENTACIÓN DE PROYECTOS. 1.1.- Modelo normalizado

La inversión crediticia bruta crece un 11,9% y los depósitos de clientes aumentan un 20,8%, reforzando la sólida posición de liquidez del banco.

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Nota de prensa Banco Sabadell supera las previsiones y obtiene un beneficio neto atribuido de 217,28 millones de euros, un 4,7% más que en el mismo período del año anterior La inversión crediticia bruta

Informe sobre la Política de Retribuciones correspondientes al ejercicio 2010 // 254

Informe sobre la Política de Retribuciones correspondientes al ejercicio 2010 // 254 // 255 1) INTRODUCCIÓN De conformidad con lo establecido en el Artículo 54 del Reglamento del Consejo de Administración,

Informe sobre la Política de Retribuciones correspondientes al ejercicio 2010 // 254 // 255 1) INTRODUCCIÓN De conformidad con lo establecido en el Artículo 54 del Reglamento del Consejo de Administración,

LINEAMIENTOS PARA LA ELABORACIÓN DEL PROGRAMA ANUAL DE TRABAJO

LINEAMIENTOS PARA LA ELABORACIÓN DEL PROGRAMA ANUAL DE TRABAJO Junio 2012 INDICE 1. INTRODUCCIÓN 2. ANTECEDENTES 3. SITUACIÓN ACTUAL A) Daños a la Salud Principales características sociodemográficas Principales

LINEAMIENTOS PARA LA ELABORACIÓN DEL PROGRAMA ANUAL DE TRABAJO Junio 2012 INDICE 1. INTRODUCCIÓN 2. ANTECEDENTES 3. SITUACIÓN ACTUAL A) Daños a la Salud Principales características sociodemográficas Principales

El transporte de mercancías por carretera en vehículos españoles en Europa y Marruecos

Ministerio de Fomento Dirección General de Transportes por Carretera El transporte de mercancías por carretera en vehículos españoles en Europa y Marruecos Líneas de actuación Diciembre 2001 Andersen 2001.

Ministerio de Fomento Dirección General de Transportes por Carretera El transporte de mercancías por carretera en vehículos españoles en Europa y Marruecos Líneas de actuación Diciembre 2001 Andersen 2001.

REGLAMENTO DE LA COMISION DE AUDITORÍA Y CUMPLIMIENTO DEL CONSEJO DE ADMINISTRACIÓN DE VIDRALA, S.A.

REGLAMENTO DE LA COMISION DE AUDITORÍA Y CUMPLIMIENTO DEL CONSEJO DE ADMINISTRACIÓN DE VIDRALA, S.A. REGLAMENTO DE LA COMISIÓN DE AUDITORÍA Y CUMPLIMIENTO DEL CONSEJO DE ADMINISTRACIÓN DE VIDRALA, S.A.

REGLAMENTO DE LA COMISION DE AUDITORÍA Y CUMPLIMIENTO DEL CONSEJO DE ADMINISTRACIÓN DE VIDRALA, S.A. REGLAMENTO DE LA COMISIÓN DE AUDITORÍA Y CUMPLIMIENTO DEL CONSEJO DE ADMINISTRACIÓN DE VIDRALA, S.A.

La cultura de riesgos es adecuada a la escala, complejidad y naturaleza del negocio de la Caja.

Procedimientos establecidos para la identificación, medición, gestión, control y comunicación interna de los riesgos a los que está expuesta la Entidad. La Caja desarrolla su modelo de negocio de acuerdo

Procedimientos establecidos para la identificación, medición, gestión, control y comunicación interna de los riesgos a los que está expuesta la Entidad. La Caja desarrolla su modelo de negocio de acuerdo

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO. Toda la Información en: www.ahe.es

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Toda la Información en: www.ahe.es Octubre 2006 1 RADIOGRAFÍA DE 15 AÑOS DE EVOLUCIÓN DEL NIVEL DE ESFUERZO Introducción La A.H.E viene publicando

ÍNDICE. Introducción. Alcance de esta NIA Fecha de vigencia

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

NORMA INTERNACIONAL DE AUDITORÍA 706 PARRAFOS DE ÉNFASIS EN EL ASUNTO Y PARRAFOS DE OTROS ASUNTOS EN EL INFORME DEL AUDITOR INDEPENDIENTE (En vigencia para las auditorías de estados financieros por los

REFORMA DEL MERCADO LABORAL EN PORTUGAL INCLUIDO EN EL PROGRAMA DE AJUSTE ECONÓMICO APROBADO POR LAS INSTITUCIONES DE LA UE. (Traducción al español)

") REFORMA DEL MERCADO LABORAL EN PORTUGAL INCLUIDO EN EL PROGRAMA DE AJUSTE ECONÓMICO APROBADO POR LAS INSTITUCIONES DE LA UE (Traducción al español) Memorandum de Entendimiento sobre condicionabilidad de

REFORMA DEL MERCADO LABORAL EN PORTUGAL INCLUIDO EN EL PROGRAMA DE AJUSTE ECONÓMICO APROBADO POR LAS INSTITUCIONES DE LA UE (Traducción al español) Memorandum de Entendimiento sobre condicionabilidad de

Contabilidad Orientada a los Negocios

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

Tema 5 Introducción Como todos sabemos, al pagar por alguna cosa, cualquiera que esta sea, que jamás haya sido utilizada, se debe desembolsar una cantidad de dinero, esto es porque, al igual que todas

ESTADO LIBRE ASOCIADO DE PUERTO RICO CAMARA DE REPRESENTANTES. P. de la C. 2638 30 DE ABRIL DE 2010. Presentado por el representante Aponte Hernández

ESTADO LIBRE ASOCIADO DE PUERTO RICO 16ta. Asamblea Legislativa Ordinaria 3ra. Sesión CAMARA DE REPRESENTANTES P. de la C. 2638 30 DE ABRIL DE 2010 Presentado por el representante Aponte Hernández Referido

ESTADO LIBRE ASOCIADO DE PUERTO RICO 16ta. Asamblea Legislativa Ordinaria 3ra. Sesión CAMARA DE REPRESENTANTES P. de la C. 2638 30 DE ABRIL DE 2010 Presentado por el representante Aponte Hernández Referido

Programa 25 Atractivo de la formación UPM

Programa 5 Atractivo de la formación UPM Cada universidad cuenta con características propias y únicas que pueden diferenciarla de otras opciones universitarias. Sin embargo, dichas diferencias no siempre

Programa 5 Atractivo de la formación UPM Cada universidad cuenta con características propias y únicas que pueden diferenciarla de otras opciones universitarias. Sin embargo, dichas diferencias no siempre

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

TEMA 2 EL PLAN GENERAL DE CONTABILIDAD 1. INTRODUCCIÓN. 2. ESTRUCTURA. 2.1. Marco conceptual. 2.2. Normas de registro y valoración. 2.3. Cuentas anuales. 2.4. Cuadro de cuentas. 2.5. Definiciones y relaciones

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

CODIGO DE CONDUCTA Para la realización de inversiones financieras temporales I. ASEPEYO es una Mutua de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social que con el numero 151,

COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO. con arreglo al artículo 294, apartado 6, del Tratado de Funcionamiento de la Unión Europea

COMISIÓN EUROPEA Bruselas, 12.1.2015 COM(2015) 7 final 2013/0105 (COD) COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO con arreglo al artículo 294, apartado 6, del Tratado de Funcionamiento de la Unión

COMISIÓN EUROPEA Bruselas, 12.1.2015 COM(2015) 7 final 2013/0105 (COD) COMUNICACIÓN DE LA COMISIÓN AL PARLAMENTO EUROPEO con arreglo al artículo 294, apartado 6, del Tratado de Funcionamiento de la Unión

CONVENIO COLECTIVO INTERPROVINCIAL ENTRE GRUPO SANTANDER CONSUMER FINANCE (ESPAÑA)

") CONVENIO COLECTIVO INTERPROVINCIAL ENTRE GRUPO SANTANDER CONSUMER FINANCE (ESPAÑA) Y LAS REPRESENTACIONES SINDICALES DE CC.OO Y UGT, PARA LOS AÑOS 2011-2012-2013-2014 Artículo 20. Seguro de Vida. 1. La

CONVENIO COLECTIVO INTERPROVINCIAL ENTRE GRUPO SANTANDER CONSUMER FINANCE (ESPAÑA) Y LAS REPRESENTACIONES SINDICALES DE CC.OO Y UGT, PARA LOS AÑOS 2011-2012-2013-2014 Artículo 20. Seguro de Vida. 1. La

PLAN DE AYUDAS A COLEGIADOS/AS 2015

PLAN DE AYUDAS A COLEGIADOS/AS 2015 PLAN DE AYUDAS PARA COLEGIADOS/AS 2015 1. INTRODUCCIÓN Con este sistema de ayudas, se quiere prestar un servicio a todos los colegiados/as que así lo soliciten. El Colegio

PLAN DE AYUDAS A COLEGIADOS/AS 2015 PLAN DE AYUDAS PARA COLEGIADOS/AS 2015 1. INTRODUCCIÓN Con este sistema de ayudas, se quiere prestar un servicio a todos los colegiados/as que así lo soliciten. El Colegio

REGLAMENTO DE TRABAJOS FIN DE GRADO EN LA UNIVERSIDAD POLITÉCNICA DE CARTAGENA.

REGLAMENTO DE TRABAJOS FIN DE GRADO EN LA UNIVERSIDAD POLITÉCNICA DE CARTAGENA. Artículo 1. Definición 1) El Trabajo Fin de Grado (TFG) es un trabajo personal y autónomo del estudiante cuya elaboración

REGLAMENTO DE TRABAJOS FIN DE GRADO EN LA UNIVERSIDAD POLITÉCNICA DE CARTAGENA. Artículo 1. Definición 1) El Trabajo Fin de Grado (TFG) es un trabajo personal y autónomo del estudiante cuya elaboración

Introducción. La diferenciación positiva de las empresas de APROSER

Introducción La diferenciación positiva de las empresas de APROSER La Asociación Profesional de Compañías Privadas de Seguridad (APROSER) se creó en 1977. Es la patronal en la que se integran empresas

Introducción La diferenciación positiva de las empresas de APROSER La Asociación Profesional de Compañías Privadas de Seguridad (APROSER) se creó en 1977. Es la patronal en la que se integran empresas

TÓPICOS DE IPC: EDUCACIÓN, VESTUARIO Y CELULARES Comité Externo

TÓPICOS DE IPC: EDUCACIÓN, VESTUARIO Y CELULARES Comité Externo Departamento de Estudios de Precios / Departamento de Estadísticas de Precios Marzo 31 de 2015 Contenido de la presentación 1. Introducción

TÓPICOS DE IPC: EDUCACIÓN, VESTUARIO Y CELULARES Comité Externo Departamento de Estudios de Precios / Departamento de Estadísticas de Precios Marzo 31 de 2015 Contenido de la presentación 1. Introducción

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

La Fundación de Estudios Financieros presenta el Documento de Trabajo Las reformas como clave para impulsar la confianza y el crecimiento VOLVER A LA SENDA DEL CRECIMIENTO REQUIERE REFORMAS ESTRUCTURALES

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES POR EL EXCMO. AYUNTAMIENTO DE PIZARRA EN MATERIA DE DEPORTES. PREÁMBULO

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES POR EL EXCMO. AYUNTAMIENTO DE PIZARRA EN MATERIA DE DEPORTES. PREÁMBULO El Ayuntamiento de Pizarra reconoce al movimiento asociativo como el conjunto de

BASES REGULADORAS DE LA CONCESIÓN DE SUBVENCIONES POR EL EXCMO. AYUNTAMIENTO DE PIZARRA EN MATERIA DE DEPORTES. PREÁMBULO El Ayuntamiento de Pizarra reconoce al movimiento asociativo como el conjunto de

Una vez llevada a cabo la correspondiente investigación, constan los siguientes ANTECEDENTES

Resolución sobre actuaciones de seguimiento y control, disconformidad en la contratación de determinados productos financieros al acogerse a la Hipoteca Joven Canaria. EQ 0352/2012. Resolución por la que

Resolución sobre actuaciones de seguimiento y control, disconformidad en la contratación de determinados productos financieros al acogerse a la Hipoteca Joven Canaria. EQ 0352/2012. Resolución por la que

PREMIO ESTATAL DE EFICIENCIA ENERGÉTICA CUESTIONARIO DE REPORTE DE PRIMERA ETAPA TODAS LAS CATEGORÍAS (CATEGORIAS A, B, C, D Y E)

") PREMIO ESTATAL DE EFICIENCIA ENERGÉTICA CUESTIONARIO DE REPORTE DE PRIMERA ETAPA TODAS LAS CATEGORÍAS (CATEGORIAS A, B, C, D Y E) La fecha límite para entregar este reporte de la Primera Etapa es el 1

PREMIO ESTATAL DE EFICIENCIA ENERGÉTICA CUESTIONARIO DE REPORTE DE PRIMERA ETAPA TODAS LAS CATEGORÍAS (CATEGORIAS A, B, C, D Y E) La fecha límite para entregar este reporte de la Primera Etapa es el 1

INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD EN LOS DESTINOS: UNA APROXIMACIÓN DESDE ANDALUCÍA

Estudios Turísticos, n. o 172-173 (2007), pp. 131-139 Instituto de Estudios Turísticos Secretaría General de Turismo Secretaría de Estado de Turismo y Comercio INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD

Estudios Turísticos, n. o 172-173 (2007), pp. 131-139 Instituto de Estudios Turísticos Secretaría General de Turismo Secretaría de Estado de Turismo y Comercio INDICADORES SOBRE TURISMO Y SOSTENIBILIDAD

III ED PREMIOS EMPRENDEDOR UCM

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir

El guión que se presenta a continuación pretende ser una guía de los contenidos que debería reunir el Proyecto que se presente al certamen. No obstante, si se ha elaborado previamente el documento a partir